13

BAB 2

LANDASAN TEORI

2.1 Tinjauan Teori2.1.1 Pengertian dan Peranan Pasar Modal

Pasar modal pada hakekatnya sama dengan pasar tradisional yang selama ini kita ketahui, dimana dalam pasar ini ada penjual dan pembeli yang melakukan tawar menawar, namun yang ditawarkan dalam pasar ini bukanlah barang fisik seperti yang ditawarkan di pasar tradisional. Menurut Darmadji, Fakhruddin (2011:1) pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrument lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah) dan sarana bagi kegiatan investasi.

Pasar modal mempunyai posisi yang strategis dalam pembangunan ekonomi nasional. Negara-negara yang menganut sistem ekonomi pasar, menjadikan pasar modal sebagai salah satu sumber kemajuan ekonomi. Pasar modal menjadi sumber dana alternatif bagi perusahaan-perusahaan. Dengan adanya modal dari pasar modal, perusahaan dapat melakukan kegiatan produksi. Kegiatan produksi perusahaan akan membentuk gross domestic product (GDP) nasional. Jadi dengan berkembangnya pasar modal, maka akan menunjang peningkatan GDP.

Pertumbuhan suatu pasar modal sangat tergantung dari kinerja perusahaan efek. Untuk mengkoordinasikan modal, dukungan teknis, dan sumber daya manusia dalam pengembangan pasar modal diperlukan suatu kepemimpinan yang efektif.

Perusahaan-14 perusahaan harus menjalin kerja sama yang erat untuk menciptakan pasar yang mampu menyediakan berbagai jenis produk dan alternatif investasi bagi masyarakat.

Pasar modal yang efisien diasumsikan berisi investor yang selalu berusaha mengejar keuntungan sebesar-besarnya, tidak mau melewatkan kesempatan sekecil apapun untuk memperoleh laba, serta cukup pintar dalam mengolah dan mengakses data perusahaan sehingga apabila ada informasi yang dapat dipergunakan untuk memperoleh keuntungan maka segera akan direalisasikan.

Menurut Suad Husnan (2005:260), pasar modal yang efisien didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Terdapat empat kondisi yang merupakan syarat agar pasar modal efisien:

a. Informasi dapat diperoleh tanpa biaya dan tersedia bagi semua pelaku pasar modal;

b. Tidak ada biaya transaksi dan pajak;

c. Partisipasi secara individu tidak akan mampu mempengaruhi harga saham;

d. Semua partisipan modal dapat bersifat rasional (expected return).

Tingkatan efisiensi pasar modal dihubungkan dengan relevansi antara berbagai tipe informasi yang dianggap relevan oleh pasar dengan perubahan harga sebagai konsekuensi penyesuaian munculnya informasi tersebut. Berdasarkan jenis informasi yang digunakan, Fama membedakan informasi berdasarkan bentuk efisiensi pasar modal menjadi tiga bentuk:

15 a. Efisiensi pasar bentuk lemah (weak form efficiency). Bentuk ini menunjukkan keadaan dimana harga-harga mencerminkan semua informasi yang ada pada catatan harga di masa lalu. Bentuk efisiensi pasar lemah berkaitan dengan teori langkah acak (random walk theory), yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Apabila suatu pasar dikatakan dalam bentuk efisien secara lemah, maka nilai-nilai masa lalu dari sekuritasnya tidak dapat digunakan untuk memprediksi harga saat ini. Dalam keadaan ini, investor tidak dapat memperoleh tingkat keuntungan di atas normal dengan menggunakan informasi harga di masa lalu tersebut.

b. Efisiensi pasar bentuk setengah kuat (semi strong efficiency). Bentuk ini menunjukkan keadaan dimana harga bukan hanya mencerminkan harga-harga di masa lalu, tetapi semua informasi yang dipublikasikan. Informasi yang dipublikasikan misalnya pembagian laba, pembagian dividen, pengumuman merger atau akuisisi, dan sebagainya. Jika pasar dalam bentuk efisiensi setengah kuat, maka investor tidak dapat menggunakan informasi yang dipublikasikan untuk memperoleh tingkat keuntungan di atas normal.

c. Efisiensi pasar bentuk kuat (strong form efficiency). Bentuk ini menunjukkan keadaan dimana harga tidak hanya mencerminkan semua informasi yang dipublikasikan, tetapi juga informasi yang dapat diperoleh dari analisa fundamental tentang perusahaan dan perekonomian. Jika pasar dalam kondisi efisien, harga akan selalu wajar dan investor tidak dapat memperoleh tingkat pengembalian di atas normal.

16 2.1.2 Indeks dan Jenis Indeks di BEI

Sebagai pelaku pasar, kata indeks bagi investor merupakan hal yang tidak dapat dipisahkan dalam mengambil keputusan berinvestasi. Dengan mengetahui informasi pergerakan harga indeks, maka investor dapat memperkirakan tindakan yang harus diambil apakah menjual, membeli atau menahan saham yang mereka investasikan. Dengan adanya indeks, pelaku pasar dapat mengetahui trend pergerakan pasar saham, apakah sedang naik, turun atau stabil.

Pengertian dari indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks mempunyai fungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau lesu (Bursa Efek Indonesia).

Pada dasarnya, setiap pasar modal disetiap negara memiliki satu atau lebih indeks harga saham. Indeks harga saham selain berfungsi sebagai indikator tren pasar, juga memiliki fungsi lain diantaranya:

a. Sebagai indikator tingkat keuntungan;

b. Sebagai tolok ukur (benchmark) kinerja suatu portofolio; c. Memfasilitasi pembentukan portofolio dengan strategi pasif; d. Memfasilitasi berkembangnya produk derivatif.

17 1. Indeks Individual, merupakan indeks masing-masing saham yang tercatat di Bursa Efek Indonesia, indeks ini menggunakan harga masing-masing saham terhadap harga dasarnya.

2. Indeks Harga Saham Sektoral, merupakan indeks yang membagi saham menjadi beberapa sektor sesuai dengan sektor perusahaan yang tercatat di Bursa Efek Indonesia. Indeks Sektoral di BEI antara lain : pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti, infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

3. Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price Index), indeks yang menggunakan semua saham yang tercatat sebagai komponen perhitungan indeks.

4. Indeks LQ45, yaitu indeks yang terbentuk oleh 45 saham pilihan yang ditentukan oleh dua hal yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap enam bulan sekali komponen indeks LQ45 diperbaharui dengan keluarnya saham yang lama dan masuknya saham yang baru.

5. Indeks Syariah atau JII (Jakarta Islamic Index), merupakan indeks yang terdiri 30 saham mengakomodasi syariat investasi dalam Islam atau Indeks yang berdasarkan syariah Islam. Syarat emiten yang masuk didalam indeks ini memiliki kriteria usaha yang tidak bertentangan dengan syariat sebagai berikut:

- Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

- Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional.

18 - Usaha yang memproduksi, mendistribusi serta memperdagangkan

makanan dan minuman yang tergolong haram.

- Usaha yang memproduksi, mendistribusi atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

6. Indeks Papan Utama dan Papan Pengembangan, yaitu indeks harga saham yang secara khusus didasarkan pada kelompok saham yang tercatat di BEI yaitu kelompok papan utama dan papan pengembangan.

7. Indeks KOMPAS 100, merupakan hasil kerja sama antara Bursa Efek Indonesia dengan harian KOMPAS. Indeks ini meliputi 100 saham dan diperbaharui setiap 6 bulan tepatnya pada bulan Februari dan Agustus.

8. Indeks IDX 30 merupakan indeks yang terdiri dari 30 saham yang merupakan saham yang tercatat pada indeks LQ45.

2.1.3 Indeks FTSE ASEAN 40

ASEAN (Association South East Asia Nations) adalah suatu asosiasi yang didirikan oleh lima negara pemrakarsa, yaitu Indonesia, Malaysia, Filipina, Singapura dan Thailand di Bangkok melalui Deklarasi Bangkok. Asosiasi ini bekerjasama diberbagai bidang seperti sosial, politik, hukum, budaya, keamanan dan ekonomi. Sebagai suatu kawasan regional yang strategis, pertumbuhan negara-negara ASEAN dalam bidang ekonomi sangat pesat. Hal ini didorong dengan adanya pasar yang terus berkembang dan situasi regional yang damai sehingga tetap menarik sebagai tempat bisnis dan investasi.

19 Perkembangan terakhir kerjasama ASEAN berupa pembentukan ASEAN Economic Community (AEC). Visi ini lebih dipertegas dalam KTT ASEAN Oktober 2003 di Bali dalam Deklarasi ASEAN Concord II (Bali Concord II). AEC merupakan realisasi dari aspirasi ASEAN sebagai kawasan yang stabil, makmur, mempunyai daya kompetitif yang tinggi. AEC akan berfungsi sebagai pasar tunggal dan wilayah basis produksi pada tahun 2020. Program yang ditujukan di AEC tidak saja meliputi kebebasan aliran barang, tenaga kerja, aliran modal, namun juga untuk mengurangi kemiskinan serta kesenjangan sosial ekonomi.

Untuk memfasilitasi pencapaian AEC sesuai dengan target maka dilakukan pertemuan tingkat menteri keuangan ASEAN, Agustus 2003 di Makati City Filipina. Pertemuan tersebut menyepakati Roadmap Integration ASEAN (RIA) bidang finansial (RIA-Fin) yang meliputi empat sektor, yaitu:

a. pengembangan pasar modal;

b. liberalisasi neraca modal;

c. liberalisasi jasa keuangan;

d. kerja sama nilai tukar.

Roadmap kerjasama pasar modal bertujuan untuk mewujudkan kerjasama pasar modal yang lebih erat untuk meningkatkan perdagangan intra kawasan dan memperdalam integrasi ekonomi regional. Integrasi ekonomi akan menjadi semakin kuat apabila dilakukan integrasi pasar modal. Terintegrasinya pasar modal ASEAN akan meningkatkan peran pasar modal dalam pembangunan ekonomi negara-negara ASEAN.

20 Wujud konkrit yang sudah terlihat saat ini adalah dibentuknya indeks khusus negara-negara ASEAN yang terdiri dari saham-saham perusahaan yang berasal dari Indonesia, Malaysia, Thailand, Singapura dan Filipina oleh FTSE pada tahun 2005. Komponen dari indeks ini diperbaharui setiap enam bulan sekali tepatnya pada bulan Maret dan September.

Pada tanggal 18 September 2012, ASEAN Exchanges meluncurkan jaringan perdagangan saham antar negara ASEAN untuk mempermudah investor melakukan perdagangan yaitu berupa situs yang menghubungkan tujuh pasar modal yang ada di ASEAN yaitu Bursa Malaysia, Bursa Efek Indonesia, Bursa Efek Singapura, Bursa Efek Filipina dan Bursa Efek Vietnam (HNX dan HOSE). Selain itu melalui situs ini, terdapat informasi mengenai indeks FTSE ASEAN 40 yang merupakan indeks saham-saham bluechip dari Indonesia, Singapura, Malaysia, Thailand dan Filipina. Hal ini mempermudah para investor global mendapatkan informasi mengenai indeks saham bluechip (FTSE ASEAN 40) serta komitmen bersama untuk menuju pengintegrasian pasar modal pada tahun 2015.

Dengan adanya pasar modal yang terintegrasikan sepenuhnya, artinya tidak ada hambatan apapun untuk memiliki sekuritas di setiap pasar modal, dan juga tidak ada hambatan dalam capital inflow/outflow. Hal tersebut diharapkan dapat menciptakan biaya modal yang lebih rendah daripada seandainya pasar modal tidak terintegrasi. Menurunnya biaya modal tentu akan membuat investasi makin menguntungkan, ini berarti bahwa investasi akan banyak dilakukan sehingga memberikan manfaat yang besar misalnya penyerapan tenaga kerja makin besar dan seterusnya. Integrasi pasar

21 modal ini dapat membantu negara-negara ASEAN untuk mengembangkan ekonomi negara yang berintegrasi.

2.1.4 Saham

2.1.4.1 Definisi Saham

Saham merupakan salah satu instrumen yang diperjual-belikan di pasar modal selain obligasi, surat utang negara dan sebagainya. Menurut Darmadji dan Fakhruddin (2011:5), Saham (stock atau share) menyatakan kepemilikan seseorang atau badan dalam suatu perusahaan. Saham berupa selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

Menurut Suad Husnan (1998:36), pengertian saham adalah “Tanda bukti kepemilikan atas suatu perusahaan”. Keuntungan yang dinikmati oleh pemegang saham berasal dari pembayaran deviden dan kenaikan harga saham.

Dari kedua uraian diatas, dapat disimpulkan bahwa saham adalah tanda bukti kepemilikan individu atau badan atas suatu perusahaan untuk memperoleh bagian keuntungan dari perusahaan yang diinvestasikan.

2.1.4.2Jenis – Jenis saham

a. Saham biasa (common stock), yaitu saham yang memiliki posisi paling bawah dalam pembagian deviden dan hak atas kekayaan perusahaan. Saham ini biasanya banyak diperjual-belikan di pasar bursa.

22 b. Saham preferen (preferred stock) yaitu saham yang memiliki karakteristik seperti obligasi. Pembagian deviden pada saham ini lebih diutamakan dibandingkan dengan saham biasa. Deviden saham ini berupa pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

c. Saham Treasuri (treasury stock) merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali, selain dijual kembali saham treasuri biasanya digunakan untuk pemberian kompensasi kepada karyawan.

Dilihat dari sisi kinerja perdagangan, maka saham dapat dikategorikan atas:

a. Saham Unggulan (blue-chip stock), Saham dari suatu perusahaan yang menjadi pemimpin dalam suatu jenis industri dimana saham ini memilki konsistensi dalam membayar deviden serta memiliki pendapatan yang stabil.

b. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya sehingga mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai.

c. Saham Spekulatif (speculative stock), yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

23 d. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat krisis, harga saham tetap tinggi, dan pembagian deviden tetap diberikan. Emiten seperti ini biasanya bergerak dalam industri yang produknya selalu dibutuhkan oleh masyarakat luas (consumer goods).

2.1.5 Investasi

Menurut Bodie, Kane, Marcus (2009:1) mengatakan investasi sebagai berikut “current comitiment of money or other resources in the expectation of reaping future benefits”

Menurut Darmadji dan Fakhruddin (2009:111) Investasi dapat diartikan sebagai suatu komitmen penempatan dana pada satu atau beberapa objek investasi dengan harapan akan mendapatkan keuntungan di masa mendatang.

Dari kedua definisi diatas dapat disimpulkan bahwa investasi merupakan suatu komitmen untuk menanam dana pada satu atau beberapa objek investasi dengan jangka waktu tertentu untuk mendapatkan keuntungan di masa yang akan datang.

Investasi dikenal memiliki dua alternatif utama yaitu real investment dan financial investment. Real Investment (investasi rill) berupa penempatan sejumlah dana pada aset berwujud seperti tanah, bangunan, mesin, logam mulia dan pabrik. Sedangkan financial investment (investasi asset keuangan) yaitu jenis investasi dimana investor mengalokasikan dana tertentu dalam bentuk deposito, saham, reksadana, obligasi, atau surat utang negara lainnya.

24 Sementara itu, Tandelilin (2010) mengatakan bahwa investasi memiliki tujuan seperti berikut:

a. Terciptanya keuntungan dalam investasi yang berkesinambungan (continuity);

b. Mendapat kesejahteraan atau kehidupan yang lebih baik dimasa yang akan datang;

c. Dapat membantu untuk mengurangi tekanan inflasi; d. Dorongan untuk menghemat pajak.

2.1.6 Proses Investasi

Proses keputusan investasi merupakan proses keputusan yang berjalan secara terus menerus sampai dengan dicapainya suatu hasil investasi yang terbaik. Secara umum proses investasi meliputi lima tahap keputusan yaitu (Tandelilin 2010):

a. Menetapkan sasaran investasi

Pada tahap ini investor menetapkan tujuan investasinya yang diikuti dengan penetapan seberapa besar aset yang akan dialokasikan. Tujuan investasi masing-masing investor berbeda-beda tergantung pada keputusan dan arahan investasi yang ditetapkan.

b. Menentukan kebijakan investasi

Kebijakan investasi mencakup tugas pendistribusian dana yang dimiliki ke berbagai kelas aset yang tersedia seperti saham, obligasi, real estate, atau pada surat-surat berharga lainnya. Investor perlu memperhatikan batasan-batasan yang dapat mempengaruhi kebijakan investasi.

25 Investor tidak hanya menetapkan bahwa tujuan investasi yang dilakukan untuk mendapatkan keuntungan yang sebesar-besarnya, karena adanya korelasi positif antara besarnya return yang diharapkan dengan resiko yang harus ditanggung. Sehingga dalam investasi bisa saja timbul kerugian yang sebanding dengan return yang dihasilkan.

c. Menetapkan strategi portofolio

Terdapat dua strategi yang dapat dipilih yaitu strategi portofolio aktif dan pasif. Strategi portofolio aktif mencakup kegiatan pemanfaatan informasi dan melakukan peramalan untuk mendapatkan kombinasi portofolio yang lebih baik. Strategi portofolio pasif mencakup kegiatan investasi yang sejalan dengan kinerja indeks pasar (Sartono, 2006).

d. Memilih aset

Tahap ini bertujuan untuk mencari kombinasi portofolio yang efisien. Portofolio yang efisien dihasilkan dari portofolio yang menawarkan harapan return tertinggi, dengan tingkat resiko tertentu atau sebaliknya menawarkan harapan return tertentu dengan tingkat resiko yang rendah.

e. Mengukur dan mengevaluasi kinerja

Tahap ini mencakup penetapan metode pengukuran kinerja portofolio dan pembandingan hasil dengan kinerja portofolio lainnya melalui proses benchmarking. Proses benchmarking biasanya dilakukan terhadap indeks portofolio pasar dibandingkan dengan capaian kinerja portofolio yang dihasilkan secara aktual.

26 2.1.7 Tingkat Pengembalian (Return)

Tujuan dilakukannya investasi adalah untuk mendapatkan tingkat pengembalian yang tinggi. Return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi karena dapat menggambarkan secara nyata perubahan harga.

Komponen dari return adalah yield dan capital gain (loss), Yield diartikan sebagai persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.Yield dapat berupa interest atau dividen. Sedangkan capital gain (loss) merupakan keuntungan atau kerugian yang diterima investor akibat perubahan pada nilai sekuritas yang dimiliki pada waktu tertentu.

Dapat disimpulkan bahwa return adalah suatu imbalan atau sejumlah hasil yang dapat diperoleh investor di masa yang akan datang untuk mendapatkan tingkat pengembalian, yang dapat dicari dengan menggunakan rumus:

∑

− −−

=

1 1 t t tP

P

P

Ri

Dimana:Ri : return saham perusahaan i

Pt : harga saham penutupan pada periode t

Pt-1 : harga saham penutupan pada periode t-1

Return yang diperoleh dari investasi berupa capital gain dan dividen. Return yang diharapkan adalah nilai return yang diharapkan oleh investor saat melakukan investasi

27 pada masa yang akan datang yang sifatnya belum pasti. Pada dasarnya tingkat pengembalian yang diharapkan merupakan rata-rata tertimbang dari berbagai return historis, tercermin dari rata-rata distribusi probabilitas tingkat keuntungan.

2.1.8 Resiko

Secara umum, resiko adalah tingkat ketidakpastian akan terjadinya sesuatu atau tidak terwujudnya sesuatu tujuan, pada suatu kurun atau periode waktu tertentu (time period). Dalam bidang finansial, resiko sering dihubungkan dengan volatilitas atau penyimpangan/deviasi dari hasil investasi yang akan diterima dengan keuntungan yang diharapkan. Volatilitas merupakan besarnya harga fluktuasi dari sebuah asset.

Menurut Jones (2004), terdapat beberapa sumber resiko yang menyebabkan aset keuangan beresiko. Resiko tersebut antara lain:

a. Resiko pasar (Market Risk)

Merupakan resiko kerugian yang diakibatkan perubahan secara keseluruhan atas kondisi pasar. Resiko ini mencakup :

- Resiko harga ekuitas, yaitu resiko yang ditimbulkan oleh perubahan perolehan laba sebagai akibat atas fluktuasi harga dan perubahan kondisi/faktor makro.

- Resiko suku bunga, yaitu resiko yang timbul akibat penilaian pasar terhadap supply dan demand pada pasar uang atau dengan kata lain adanya perubahan tingkat suku bunga.

28 - Resiko nilai tukar, yaitu resiko akibat perubahan nilai tukar mata uang

asing.

- Resiko harga, yaitu resiko yang terjadi akibat perubahan harga komoditas. b. Resiko Pembiayaan (Financial Risk)

Resiko yang diakibatkan oleh penggunaan hutang dalam membiayai operasi perusahaan.

c. Resiko Inflasi (Inflation Risk)

Inflasi akan mempengaruhi daya beli konsumen. Resiko inflasi berkaitan erat dengan resiko tingkat bunga karena pada umumnya suku bunga akan meningkat sesuai dengan peningkatan inflasi.

d. Resiko usaha (Business Risk)

Resiko usaha merupakan resiko yang harus dihadapi pada industri atau lingkungan tertentu.

e. Resiko likuiditas (Liquidity Risk)

Resiko likuiditas merupakan bagian dari resiko keuangan dimana resiko ini dihubungkan dengan pasar sekunder dimana investasi akan dianggap likuid jika dapat dijual dan dibeli dengan mudah.

29 f.Country Risks

Country risk timbul akibat kondisi ekonomi suatu negara. Kondisi ekonomi suatu negara akan menjadi pertimbangan investor luar negeri sebelum melakukan investasi. Resiko ini mencakup resiko hukum dan resiko politik.

g. Resiko Operasional

Adalah resiko yang timbul akibat kesalahan manusia, sistem dan teknologi seperti kesalahan tata kelola, prosedur dan kesalahan teknis.

2.1.9 Tingkat pengembalian harapan (Expected Return)

Expected return merupakan keuntungan yang diharapkan oleh seorang investor di kemudian hari terhadap sejumlah dana yang ditempatkannya. Besarnya return suatu investasi hanya dapat ditetapkan dengan metode pengestimasian (Bodie, Kane, Marcus ,2009). Expected return pada dasarnya adalah nilai return rata-rata. Jika nilai distribusi probabilitas return suatu sekuritas diketahui, maka nilai expected return dapat dihitung dengan cara menentukan nilai rata-rata tertimbang distribusi return-nya. Rumus untuk menghitung tingkat pengembalian dari suatu saham adalah sebagai berikut :

∑

==

n i i i iP

R

R

E

1)

(

Dimana: Pi : Return Probabilitas Ri : return saham30 Sedangkan rumus untuk tingkat pengembalian suatu portofolio

∑

= = n i i i port WR R E 1 ) ( Wi : bobot saham2.1.9.1Mean Variance Efficient Portofolio (MVEP)

Portofolio merupakan suatu strategi dalam investasi bagi investor dengan cara melakukan diversifikasi saham. Diversifikasi dalam arti, ada pembedaan yang dilakukan oleh investor dalam berinvestasi, sehingga diharapkan dapat meminimalkan resiko.

Dalam pembentukan portofolio, seorang investor berusaha memaksimumkan return yang diharapkan (expected return) dari investasi dengan tingkat resiko tertentu. Dengan kata lain, portofolio yang dibentuk dapat memberikan tingkat resiko terendah dengan return ekspektasi tertentu. Portofolio yang dapat mencapai tujuan tersebut dikenal dengan portofolio yang efisien (efficient portofolio). Dalam pembentukan portofolio efisien, perilaku investor yang wajar terjadi dalam keputusan investasi adalah investor yang cenderung menghindari resiko (risk averse). Risk averse adalah investor yang cenderung memilih investasi dengan tingkat resiko yang lebih rendah. Jika seorang investor memiliki beberapa pilihan portofolio yang efisien, maka portofolio yang optimal yang akan menjadi pilihan.

Portofolio yang optimal adalah portofolio yang dipilih investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang efisien. Efisiensi suatu portofolio yang

31 dipilih adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun resiko yang bersedia ditanggungnya.

Mean Variance efficient portofolio (MVEP) didefinisikan sebagai portofolio yang memiliki varian minimum diantara keseluruhan kemungkinan portofolio yang dapat dibentuk. Jika diasumsikan preferensi investor terhadap resiko adalah risk averse (menghindari resiko), maka portofolio yang memiliki mean variance efisien adalah portofolio yang memiliki variance minimum dari mean return.

2.1.10 Hubungan antara resiko dan tingkat pengembalian (return)

Investasi selalu dikaitkan dengan resiko. Investor berusaha untuk mendapatkan investasi yang mendapatkan return tinggi dan resiko yang rendah. Return saham terdiri dari return saham yang diterima (aktual) dan return saham yang diharapkan. Return saham yang diharapkan dapat dihitung dengan rumus sebagai berikut:

∑

− −−

=

1 1 t t tP

P

P

Ri

Dimana:Ri : return saham perusahaan i

Pt : harga saham penutupan pada periode t

Pt-1 : harga saham penutupan pada periode t-1

Return rata-rata kemudian digunakan untuk mengestimasi varian tiap periode yaitu kuadrat standar deviasi per periode:

32

∑

= − = n i i i i R E R P Variance 1 2 2 )] ( [ ) (σn : jumlah observasi return saham pada periode tertentu

Ri : Return saham

E(Ri) : Return saham yang diharapkan

Pi : probabilitas return

Untuk variance portofolio dapat dihitung dengan cara:

ij j i n j n i i i n i

W

σ

1 1W

W

ρ

2 2 1 = = =+

Σ

Σ

Σ

Dimana: 2 iσ

: variance return sekuritas iij

ρ

: covariance antara return sekuritas i dan j

Wi : bobot atau porsi dana yang diinvestasikan pada sekuritas i

n j n

i=1

Σ

=1Σ

: angka n2 akan ditambahkan secara bersamaan (pada semua pasangan i dan j yang mungkin dipasangkan).

Markowitz (1952) menyatakan variance ini sama dengan resiko suatu investasi. Secara khusus Markowitz mengkuantifisir resiko sebagai variance return yang diharapkan dari aktiva.

Variance adalah ukuran penyimpangan dari nilai yang diharapkan. Dalam kaitannya dengan return suatu aktiva, variance adalah ukuran penyimpangan dari return

33 yang diharapkan. Variance portofolio merupakan jumlah variance tertimbang dan masing-masing aktiva ditambah covariance tertimbang aktiva. Semakin banyak jenis saham yang dimasukkan dalam portofolio, akan menyebabkan semakin berkurangnya resiko portofolio.

Covariance atau korelasi adalah tingkat hubungan antara return dua aktiva yang berbeda mengalami perubahan atau memiliki pengaruh secara bersamaan. Covariance adalah suatu ukuran absolute yang menjumlahkan sejauh mana return dari dua sekuritas mempunyai kecenderungan bergerak bersama-sama.

Covariance dapat dicari dengan rumus sebagai berikut:

[

,(

,)

][

,(

,)

]

1 I i I i I i J i n iR

E

R

R

E

R

IJ

=

Σ

=−

−

ρ

ijρ

: covariance antara sekuritas i dan j RI,i : return sekuritas I pada saat i RJ,I : return sekuritas J pada saat iE(RI) : nilai yang diharapkan dari return sekuritas I E(RJ) : nilai yang diharapkan dari return sekuritas J

n : jumlah hasil sekuritas yang mungkin terjadi pada periode tertentu

Koefisien korelasi adalah suatu ukuran statistik yang menunjukkan pergerakan bersamaan relatif (relative co-movements) antara dua variabel. Dalam konteks diversifikasi, ukuran ini akan menjelaskan sejauh mana return suatu sekuritas terkait satu dengan yang lainnya. Ukuran itu biasanya dilambangkan dengan (

ρ

ij)

dan bergerak (berkorelasi) antara +1,0 sampai -1,0, dimana:34 Jika

ρ

ij : +1,0 ; berarti korelasi positif sempurnaJika

ρ

ij : -1,0 ; berarti korelasi negatif sempurna Jikaρ

ij : 0 ; berarti tidak ada korelasiPenggabungan dua sekuritas yang berkorelasi positif sempurna tidak akan memberikan manfaat pengurangan resiko. Sedangkan penggabungan dua sekuritas yang berkorelasi nol akan mengurangi resiko portofolio secara signifikan. Sementara itu penggabungan dua sekuritas yang berkorelasi negatif akan menghilangkan kedua sekuritas tersebut. Sekuritas biasanya akan mempunyai korelasi positif atau negatif meskipun tidak sempurna. Investor tidak dapat menghilangkan resiko portofolio sama sekali, hal yang dapat dilakukan adalah mengurangi resiko portofolio.

Akar dari varian (standar deviasi) merupakan estimasi resiko dari harga saham yaitu:

Sedangkan standar deviasi untuk portofolio dapat dihitung dengan cara:

ij Wj Wi i Wi n i n j n i

σ

∑ ∑

ρ

∑

= 2 2 + =1 =1 1 Dimana: 2 iσ

: variance return sekuritas i ij35

Wi : bobot atau porsi dana yang diinvestasikan pada sekuritas i

n j n

i=1

Σ

=1Σ

: angka n2 akan ditambahkan secara bersamaan (pada semua pasangan i dan j yang mungkin dipasangkan).Ada tiga jenis perilaku investor dalam menghadapi resiko menurut Gitman (2009:232):

1. Risk taker, investor jenis ini tidak takut untuk mengambil resiko walaupun tingkat ketidakpastian yang dihadapi tinggi.

2. Risk averter, investor jenis ini berusaha untuk menyeimbangkan risk dengan return.

3. Risk Indifferent, investor jenis ini menginginkan return dari investasi mereka tidak berubah meskipun risk berubah.

Semakin besar tingkat pengembalian yang diperoleh investor maka risiko yang akan dihadapi investor akan semakin besar. Dengan kata lain, apabila suatu investasi memiliki resiko tinggi, maka tingkat pengembalian dari investasi tersebut juga harus lebih tinggi (High risk high return). Para investor akan memilih suatu investasi yang memberikan tingkat pengembalian yang lebih tinggi dengan tingkat risiko yang sama atau tingkat pengembalian yang sama dengan risiko yang lebih kecil.

36 2.1.11 Evaluasi Portofolio

Salah satu cara untuk mengukur capaian kinerja portofolio adalah evaluasi menggunakan Sharpe, Treynor dan Jensen untuk memastikan portofolio yang terbentuk memberikan return yang tinggi dibandingkan dengan pasar.

2.1.11.1 Sharpe Portofolio Performance Measure

Sharpe ratio adalah pengukuran dari kelebihan return per unit resiko dalam sebuah investasi aset atau strategi dalam perdagangan. Semakin tinggi rasio ini berarti portofolio tersebut semakin baik mengkompensasi resiko. Berikut rumus dari Sharpe menurut Brown, Reilly (2009:943)

i

R : rata-rata return dari portofolio i

RFR : risk free rate (suku bunga BI)

i

σ

: standar deviasi dari portofolio2.1.11.2 Treynor Portofolio Performance Measures

Treynor ratio mempunyai fungsi mengukur kelebihan return dibandingkan jika investor memilih berinvestasi pada produk yang lebih tidak beresiko seperti surat utang negara (Brown, Reilly 2009).

37

i

R : rata-rata return daru portofolio i

RFR : risk free rate (suku bunga BI)

i

β

: beta dari portofolio2.1.11.3 Jensen Portofolio Performance Measure

Jensen Alpha digunakan untuk menentukan kelebihan tingkat pengembalian (excess return) dari sekuritas atau portofolio apabila dibandingkan dengan expected return teoritisnya. Apabila return suatu aset lebih tinggi daripada risk adjusted return, maka dapat dikatakan portofolio tersebut memiliki “positive alpha” atau excess return. Portofolio yang menghasilkan return tinggi ditunjukkan dengan aj yang bernilai positif.

Rjt : Tingkat pengembalian yang dapat direalisasikan.

RFRt : Tingkat risk free rate

aj : Jensen alpha

i

β

: beta portofolio Rmt : resiko pasar38 2.1.12 Konsep Value at Risk

Penurunan harga saham di pasar keuangan (market risk) akan menyebabkan kerugian atau berkurangnya nilai asset. Oleh karena itu, perlu dilakukan perhitungan potensi kerugian atas saham yang dimiliki. Rekomendasi untuk melakukan perhitungan resiko pasar dipublikasikan oleh G-30 best practice report (Jorion, 2001:43). Dalam publikasi tersebut, direkomendasikan untuk melakukan pengukuran resiko pasar yang konsisten secara harian dengan pendekatan VaR.

Value at Risk merupakan metodologi untuk mengukur resiko pada periode tertentu dalam keadaan pasar normal pada tingkat kepercayaan (confidence level) tertentu. Nilai VaR sebagai besaran resiko atau expected loss diukur dalam nilai absolute mata uang. Selain itu, VaR juga dapat digunakan untuk melakukan prediksi estimasi terhadap kemungkinan resiko yang mungkin terjadi.

VaR merupakan ukuran statistik dalam bilangan tunggal yang menyatakan besarnya potensi kerugian maksimum yang diprediksi terjadi akibat kepemilikan suatu sekuritas atau exposure instrumen keuangan. Sementara itu, (Jorion 2001:22) memberikan definisi VaR sebagai berikut : “Value at Risk summarizes the worst loss over a target horizon that will not be exceeded with a given level of confidence”.

Definisi lain mengatakan VaR merupakan jumlah kerugian besar yang diharapkan akan terjadi atas portofolio yang dimiliki pada periode waktu tertentu dan pada kepercayaan tertentu (Crouhy & Galai, 2001)

Dari beberapa definisi diatas dapat disimpulkan bahwa pada dasarnya value at risk merupakan kegiatan untuk melakukan peramalan volatilitas yang merupakan

39 perubahan nilai instrument dimasa yang akan datang berdasarkan data-data masa lampau. VaR selalu diikuti dengan sebuah probabilita yang mengatakan berapa kemungkinan bahwa kerugian akan lebih kecil dari jumlah yang ditetapkan.

Pada prinsipnya resiko memiliki dua komponen yaitu eksposure dan ketidakpastian. Pengukuran resiko dilakukan dengan menerapkan ukuran-ukuran yang ada kedalam resiko dengan menggunakan risk metric. Istilah risk metric menjadi popular setelah JP Morgan (Jorion, 2001:44) mengemukakan dalam berbagai hasil penelitian yang dikenal dengan nama risk metric terkait dengan pengukuran resiko.

2.1.13 Teknik Pengukuran VaR

Dalam pengukuran VaR suatu saham diperlukan persyaratan dan langkah tertentu. Jorion (2001:108) menyatakan bahwa VaR merupakan jumlah kerugian maksimum yang diprediksi akan terjadi dalam jangka waktu (horison) tertentu dengan tingkat kepercayaan tertentu. Jadi perhitungan faktor kuantitatif diperlukan dalam menghitung nilai VaR pada horizon waktu tertentu dan pada tingkat kepercayaan tertentu yang telah ditetapkan sebelumnya.

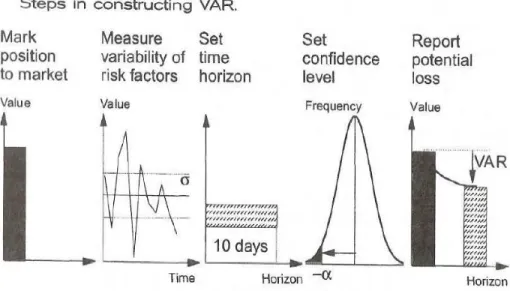

Langkah-Langkah perhitungan nilai VaR yang diperlukan untuk menetapkan nilai risiko investasi adalah sebagai berikut:

a. Mark to Market dari nilai portofolio yang ada saat ini sesuai dengan nilai pasar yang berlaku pada waktu tertentu.

40 c. Menetapkan horison waktu atau biasa disebut sebagai holding period, pada langkah ini ditentukan tingkat risiko investasi sesuai dengan periode pengukuran resiko yang akan dinilai.

d. Tentukan tingkat kepercayaan yang dikehendaki sesuai dengan rencana penelitian bisnis yang akan diketahui resikonya, misalnya pada tingkat kepercayaan 95% atau 99%

e. Melaporkan nilai potensi kerugian maksimum dan diikuti dengan hasil analisis yang mudah dipahami secara praktis sebagai solusi investasi.

Gambar 2.1 Langkah-Langkah Menghitung Nilai VaR

Terdapat tiga pendekatan dalam menghitung VaR yaitu metode Variance Covariance, Historical Simulation, dan Monte Carlo.

2.1.13.1 Metode Variance Covariance

Pendekatan ini menggunakan nilai volatilitas return aset dan nilai aset untuk menghitung nilai VaR dan untuk menghitung nilai VaR portofolio perlu diperhitungkan korelasi antar aset tunggal (single asset). Metode ini membutuhkan asumsi return yang

41 dihasilkan oleh suatu saham atau portofolio tersebut berdistribusi normal dan mengabaikan kejadian ekstrim.

Menurut Jorion (2007), VaR untuk aset tunggal dihitung dengan menggunakan rumus sebagai berikut:

VaR =

α

.

σ

.

P .

t

Dimana:

α : nilai Z distribusi normal, standar berdasarkan level of confindence. σ : nilai volatilitas (standar deviasi) asset

t : holding period, atau time horizon, atau time aggregation

p : market value suatu aset, beberapa penulis yang menuliskan p= Vo

Nilai Z pada distribusi normal tergantung pada tingkat kepercayaan yang ditetapkan, semakin besar tingkat kepercayaan dan semakin lama periode waktu yang digunakan, maka akan menghasilkan nilai VaR yang semakin tinggi.

Tingkat kepercayaan atau confidence level merupakan suatu nilai probabilitas yang mencerminkan tingkat kepercayaan bahwa nilai kerugian/loss yang tidak akan melampaui nilai VaR.

Holding period merupakan lamanya waktu sebuah investasi dipegang. Dalam VaR, holding period juga memiliki makna jangka waktu kedepan dalam hitungan satuan hari nilai VaR dihitung. Dengan demikian, semakin lama holding period, maka semakin besar nilai VaR-nya. Pemilihan penetapan holding period bersifat sangat subjektif

42 tergantung pada jenis portofolio yang dikuasai, karakter investasi yang dilaksanakan dan kebutuhan yang ingin dicapai dalam melakukan analisis. Idealnya holding period, dikaitkan dengan kebutuhan untuk melikuidasi portofolio tertentu.

Perhitungan resiko untuk suatu portofolio atau diversified VaR dapat digunakan rumus sebagai berikut:

VaRp =

α

.

σ

p.

P

.

t

Untuk menghitung volatilitas suatu portofolio yang terdiri dari dua aset atau lebih dapat digunakan rumus variance portfolio sebagai berikut:

∑

∑

∑

= = = + = n i n j j i j i n i i i p w ww Cov R R 1 1 1 2 2 2 ) , (σ

σ

Dimana: Wi = bobot aset i Wj = bobot aset j 2 iσ

= variance dari asset i ), (Ri Rj

Cov = Covariance antara aset i dan j

2.1.13.2 Metode Historical Simulation

Pendekatan ini merupakan model perhitungan nilai VaR yang ditentukan oleh nilai masa lalu (historis) atas return aset yang dihasilkan. Model ini tidak membutuhkan asumsi mengenai normalitas data time series-nya. Cara yang digunakan relatif sederhana

43 dan mudah diterapkan, karena data return diurutkan dalam urutan tertentu yang dibagi dalam percentile. Rumus yang dapat dipergunakan dalam menghitung VaR adalah sebagai berikut:

t

Percentile

Vo

VAR

=

×

5

%

×

Dimana:VaR = Nilai besarnya potensi kerugian maksimal yang terjadi Vo = Besarnya nilai eksposur

Percentile 5% = Data return ke 1% dari data historis

t

= Horizon waktu yang ditetapkan.Metode ini membutuhkan data return historis dengan rentang waktu yang panjang. Selain itu, metode ini mencakup nilai-nilai return pada saat kondisi pasar yang sedang mengalami gangguan atau tidak normal, kondisi semacam ini akan tercermin dalam gambaran data return historis.

2.1.13.3 Metode Monte Carlo

Pendekatan ini menghitung nilai VaR berdasarkan sejumlah skenario yang dibuat untuk mengestimasi nilai aset yang mungkin terjadi. Terdapat dua tahapan dalam metode ini (Kahar, 2009) :

a. Proses stochastic terhadap data historis yang digunakan untuk menghitung volatilitas, nilai korelasi, kemudian harga pasar disimulasikan secara acak untuk menentukan kerugian atau keuntungan pada tiap simulasi yang dilakukan.

44 b. Hasil perhitungan kerugian dan keuntungan direkapitulasikan untuk mendapatkan pola distribusi. Kemudian nilai VaR dihitung berdasarkan nilai persentil dan hasil distribusi tersebut.

2.1.14 Uji Backtesting

Back Testing (Reality Check) adalah suatu proses untuk menguji apakah validitas model VaR yang digunakan sudah akurat atau belum. Hal ini penting dilakukan untuk menguji kelayakan model VaR yang digunakan (Jorion, 2007).

Langkah yang dilakukan ialah membandingkan kerugian sebenarnya dengan kerugian yang diprediksi oleh model VaR. Uji Validitas ini dilakukan dengan failure rate test (Kupiec Test) yaitu dengan membandingkan setiap VaR yang telah dihitung dengan profit atau loss yang sebenarnya dan kemudian mencatat tingkat kegagalan (failure rate) yang terjadi.

Rumus untuk menghitung Failure rate model backtesting adalah sebagai berikut (Hull, 2012): k n m k k p p k n k n − =

∑

− − 0 ) 1 ( )! ( ! ! Dimana:p = hasil pengurangan 1 dengan tingkat kepercayaan VaR yang akan diuji.

n = jumlah hari yang digunakan.

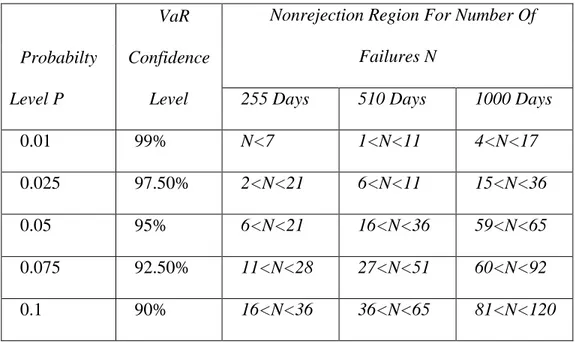

45 Tabel 2.1

Failure Rate Model Backtesting

Tabel diatas memberikan acuan untuk menolak atau menerima model setelah dilakukan backtesting. Backtesting dalam penelitian ini didasarkan pada kegagalan (failure) antar waktu dengan tingkat kepercayaan/convidence level yang dipergunakan adalah 95% dan 99% dilakukan dengan data 260 transaksi selama 1 tahun. Untuk tingkat kepercayaan VaR 95%, jika failure rate berjumlah diantara 6<N<21 maka model VaR dianggap valid untuk mengukur potensi kerugian. Tetapi jika N

≤

6 maka model dianggap terlalu konservatif, sedangkan jika N≥

21 maka model dianggap terlalu moderat. (Jorion, 2007). Untuk memperkuat uji backtesting ini maka dilakukan perhitungan binomdist dengan hipotesis sebagai berikut.H0 : Nilai resiko kerugian maksimum memiliki nilai yang valid atau dapat

digunakan sebagai patokan menentukan nilai resiko Probabilty

Level P

VaR Confidence

Level

Nonrejection Region For Number Of Failures N

255 Days 510 Days 1000 Days 0.01 99% N<7 1<N<11 4<N<17 0.025 97.50% 2<N<21 6<N<11 15<N<36 0.05 95% 6<N<21 16<N<36 59<N<65 0.075 92.50% 11<N<28 27<N<51 60<N<92 0.1 90% 16<N<36 36<N<65 81<N<120

46 HA: Nilai resiko kerugian maksimum memiliki nilai yang tidak valid atau tidak

dapat digunakan sebagai patokan menentukan nilai resiko

Dasar pengambilan keputusan menggunakan uji ini yaitu:

Dengan melihat angka probabilitas yang ditunjukkan oleh nilai sig, Jika nilai probabilitas lebih besar dari 0,05, maka Ho diterima. Jika nilai probabilitas kurang dari 0,05, maka Ho ditolak.