27 , VVXH%LQVLV

0 RELOLWDVWLQJJ L . HP DMXDQ7HNQRORJ L

. HWHUDWXUDQMDULQJ DQNRP XQLNDVL . HP DQDQGDQ. HVHODP DWDQ $ VSHNNHXDQJ DQ 5 HJ XODVLSHP HULQWDK 3LKDN 6 Z DVWD ,QYHVWRU . DZDVDQ %DQGDUD 6RHNDUQR +DWWD $ / 7 ( 5 1 $ 7 , ) 6 2 / 8 6 , ' LNHOROD6 HQGLULROHK 3 7 $ 3 ,, 0 HQDPEDK GDQD SLQMDPDQ P HQMXDOREOLJ DVL ,32 / HDVLQJ ,QYHVWRU . 6 2 . 0 %2 7 %2 2 GHQJ DQNRP SHQVDVL 3HUXVDKDDQ3 DWXQJDQ -RLQW9 HQWXUH 37 $3 ,, ,' ( 1 7 , ) , . $ 6 , 0 $ 6 $ / $ + . HNXUDQJDQ6' 0 WHQDJDDKOL 3HQGDQDDQ\ DQJ WHUODOXEHVDU 6 2 / 8 6 , 7 ( 5 3 , / , + 5 ( 1 & $ 1 $ ,0 3/ ( 0 ( 1 7$ 6, 6 7 8 ' , . ( / $ <$ . $ 1 BAB 3 SOLUSI BISNIS

Pemecahan masalah pembiayaan proyek pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta oleh PT Angkasa Pura dilihat dari besarnya resiko maupun keuntungan yang diperoleh dari proyek tersebut. Untuk merealisasikan proyek tersebut diperlukan strategi pendanaan yang tepat dan cermat. Alur pemecahan masalah pembiayaan proyek dapat dilihat sebagai berikut:

28 3.1. Alternatif Solusi Bisnis

Proyek pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta adalah kebutuhan yang cukup mendesak terutama untuk memenuhi kebutuhan perangkat komunikasi yang lebih baik dan jangkauan yang lebih baik. Hal ini juga dengan pertimbangan keamanan dan ketertiban jaringan di dalam Bandara Soekarno-Hatta. Dalam upaya merealisasikan proyek pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta tersebut dihadapkan dengan masalah sumber daya tenaga ahli dan faktor pendanaan yang terlalu besar untuk sebuah pembangunan sarana pendukung. Alternatif solusi untuk pendanaan rencana tersebut adalah sebagai berikut :

• Dikelola Sendiri oleh PT AP II o Menambah dana

o Leasing

• Investor o KSO, KM

o BOT, BOO dengan kompensasi o Perusahaan Patungan (Joint Venture)

Untuk memeperoleh solusi yang paling tepat dan sesuai bagi PT AP II, perlu dilakukan analisis terhadap masing- masing alternatif solusi.

3.1.1 Dikelola sendiri oleh PT AP II

Dalam opsi ini, PT AP II menangani seluruh proyek baik dari segi pendanaan dan pengelolaan. Bila opsi ini yang diambil maka maka PT AP II harus mengkaji terlebih dahulu kondisi keuangan maupun kemampuan operasional perusahaan.

Setelah mengkaji dan memperhatikan kondisi keuangan dan kondisi sumber daya manusia yang dimiliki oleh perusahaan maka PT AP II melihat bahwa kondisi-kondisi tersebut kurang mendukung untuk pelaksanaan proyek pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta. Pendanaan yang terlalu besar untuk suatu proyek sampingan dan kekurangan sumber daya tenaga ahli yang tidak memadai akan menambah besar beban

29

investasi. Oleh karena itu, dibutuhkan masukan dana tambahan maupun proses pengadaan barang dan sarana pendukung proyek melalui mekanisme tertentu sehingga ketersediaan dana dalam jumlah besar seperti yang telah diperhitungkan di awal perencanaan proyek dapat terpenuhi.

Di bawah ini merupakan beberapa opsi yang dapat dilakukan untuk mendukung proses pengelolaan proyek pengadaan dan pengoperasian system radio trunking di Bandara Soekarno-Hatta oleh PT AP II sendiri.

3.1.1.1 Menambah dana

Melihat situasi bahwa dibutuhkannya dana yang terlalu besar untuk suatu proyek yang bukan merupakan core business PT AP II maka dinilai bahwa PT AP II membutuhkan tambahan dana untuk menjalankan proyek tersebut. Untuk itu dipertimbangkan alternatif solusi untuk pendanaan rencana proyek pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta adalah sebagai berikut:

• Dana pinjaman dari dalam negeri ataupun luar negeri

• Dana penjualan obligasi

• Dana penjualan saham untuk prtamakalinya kepada publik atau yang sering disebut IPO (Initial Public Offering)

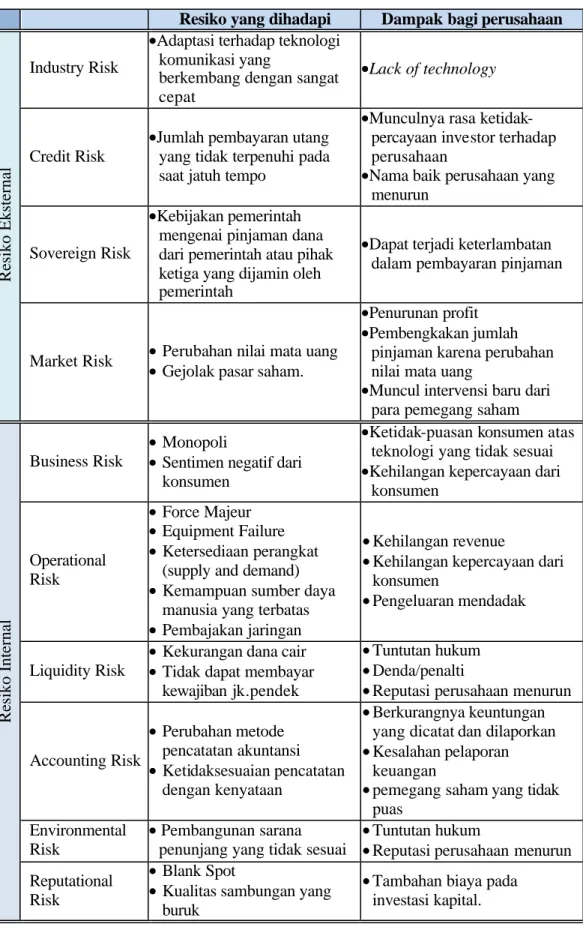

Dalam pemilihan sumber pendanaan yang akan diambil, harus dipertimbangkan munculnya resiko-resiko yang akan dihadapi menyertai digunakannya sumber-sumber pendanaan dan pengelolaan oleh AP II sendiri tersebut. Resiko-resiko tersebut dapat dibagi menjadi dua yakni resiko eksternal dan resiko internal. Resiko eksternal adalah resiko-resiko yang muncul dari luar perusahaan misalnya dari lingkungan, sedangkan resiko internal adalah resiko-resiko yang muncul dari dalam perusahaan itu sendiri.

Berikut ini merupakan beberapa resiko dan dampak yang akan dihadapi oleh PT AP II akibat dari penggunaan sumber-sumber pendanaan diatas maupun resiko pengelolaan proyek itu sendiri.

30

Tabel 3.1 Resiko pengelolaan sendiri

Resiko yang dihadapi Dampak bagi perusahaan

Resiko Eksternal

Industry Risk

•Adaptasi terhadap teknologi komunikasi yang

berkembang dengan sangat cepat

•Lack of technology

Credit Risk

•Jumlah pembayaran utang yang tidak terpenuhi pada saat jatuh tempo

•Munculnya rasa ketidak-percayaan investor terhadap perusahaan

•Nama baik perusahaan yang menurun

Sovereign Risk

•Kebijakan pemerintah mengenai pinjaman dana dari pemerintah atau pihak ketiga yang dijamin oleh pemerintah

•Dapat terjadi keterlambatan dalam pembayaran pinjaman

Market Risk •• Perubahan nilai mata uang Gejolak pasar saham.

•Penurunan profit

•Pembengkakan jumlah pinjaman karena perubahan nilai mata uang

•Muncul intervensi baru dari para pemegang saham

Resiko Internal

Business Risk

• Monopoli

• Sentimen negatif dari konsumen

•Ketidak-puasan konsumen atas teknologi yang tidak sesuai

•Kehilangan kepercayaan dari konsumen Operational Risk • Force Majeur • Equipment Failure • Ketersediaan perangkat (supply and demand)

• Kemampuan sumber daya manusia yang terbatas

• Pembajakan jaringan

• Kehilangan revenue

• Kehilangan kepercayaan dari konsumen

• Pengeluaran mendadak

Liquidity Risk

• Kekurangan dana cair

• Tidak dapat membayar kewajiban jk.pendek

• Tuntutan hukum

• Denda/penalti

• Reputasi perusahaan menurun

Accounting Risk • Perubahan metode pencatatan akuntansi • Ketidaksesuaian pencatatan dengan kenyataan • Berkurangnya keuntungan yang dicatat dan dilaporkan

• Kesalahan pelaporan keuangan

• pemegang saham yang tidak puas

Environmental Risk

• Pembangunan sarana penunjang yang tidak sesuai

• Tuntutan hukum

• Reputasi perusahaan menurun Reputational

Risk

• Blank Spot

• Kualitas sambungan yang buruk

• Tambahan biaya pada investasi kapital.

31

Jika PT AP II menerbitkan hutang obligasi maka PT AP II harus menyesuaikan dengan standarisasi investor (pembeli obligasi). PT AP II tidak hanya berkewajiban membayar kupon atau bunga kepada investor, akan tetapi kinerjanya juga akan dipantau terus oleh investor. Resiko mengeluarkan obligasi ditanggung oleh PT AP II dan pemerintah pusat tidak bertanggung jawab terhadap obligasi yang diterbitkan oleh PT AP II. Peneribatan obligasi juga harus berdasarkan pada kemampuan bayar, pembayaran kupon atau bunga obligasi, dan ketersediaan sumber daya manusia yang berfungsi sebagai bendahara (treasure) yang mengelola obligasi.

IPO (Initial Public Offering) merupakan penawaran saham perusahaan kepada publik pertama kali. Hal ini dikarenakan PT AP II belum pernah melepaskan saham ke luar. Biasanya IPO dilakukan dengan menggunakan pihak lain sebagai penengah. Karena saham belum pernah dijual kepada publik, maka perusahaan tidak mempunyai benchmark untuk harga sahamnya. Beberapa studi empiris menyarankan agar IPO dijual pada significant discount (lebih dari 15%) dari harga yang dapat dijual pada market. Artinya, IPO harus dijual di bawah nilai yang sebenarnya yang telah dihitung oleh management dan dipercaya merupakan nilai sebenarnya dari saham perusahaan. Harga ini merupakan harga awal untuk public market. Untuk selanjutnya, harga dapat dinaikkan karena perusahaan telah mempunyai benchmark untuk menentukan harga saha mnya.

Dengan IPO, PT AP II harus melakukan persiapan menurut regulasi BAPEPAM (Badan Pengawasan Penanaman Modal). Persiapan yang dimaksud antara lain:

• persiapan jadwal kegiatan

• kelengkapan administrai dan dokumentasi

• startegi pemasaran saham untuk mengetahui minat investor

Disamping itu, faktor eksternal organisasi juga bisa menjadi kendala untuk pelaksanaan IPO yaitu kondisi ekonomi dan politik yang tidak menentu, fluktuasi bunga atau berbagai peristiwa negatif lainnya akan sangat mempengaruhi tingkat keberhasilan penjualan saham.

32

Resiko lain yang dapat timbul dengan adanya IPO adalah sentimen negatif dari publik (masyarakat) akibat penjualan BUMN yang dikhawatirkan tidak tepat sasaran sehingga akan mengakibatkan hilangnya aset bangsa yang diambil alih oleh pihak asing.

3.1.1.2 Leasing

Selain dengan menyediakan dana kebutuhan, PT AP II juga dapat menggunakan opsi lain yakni dengan melalui pengadaan barang (produk) yang dibutuhkan untuk memenuhi kebutuhan pengadaan sistem radio trunking melalui cara leasing. Leasing merupakan kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan suatu perusahaan untuk jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang disepakati bersama.

Dalam sistem ini, PT AP II tetap harus menyediakan dana cair untuk keperluan operasional. Dan dengan sistem ini pun, resiko dan dampak yang akan dihadapi oleh PT AP II tidak jauh berbeda dengan sistem penambahan dana seperti pada tabel 3.1. Hal ini dikarenakan yang membedakan antara kedua proses tersebut adalah proses pengumpulan dana awal untuk membeli peralatan modal atau proses langsung dengan tidak mengumpulkan dana terlebih dahulu tetapi langsung melakukan leasing untuk peralatan modal tersebut. Sedangkan kewajiban rutin serta operasional perusahaan pada saat proyek telah dilaksanakan tidak akan jauh berbeda.

Disamping masalah pendanaan maupun pengadaan perangkat sistem radio trunking, untuk menjalankan proyek tersebut sendiri maka PT AP II juga harus memperhatikan sumber daya yang dibutuhkan dalam pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta tersebut. Sumber-sumber daya yang harus diperhatikan antara lain:

• Sumber daya manusia

Pengadaan tenaga-tenaga ahli yang berperan untuk mengoperasikan sistem radio trunking dan untuk pemeliharaannya. Dalam hal ini bisa melalui

33

pelatihan-pelatihan maupun dengan langsung merekrut tenaga ahli. Untuk itu harus dipertimbangkan pengeluaran-pengeluaran lain menyangkut biaya-biaya pelatihan maupun waktu yang tentu saja tidak sedikit.

• Sumber daya teknologi

Dilakukannya penertiban jaringan dan pengawasan yang ketat dan menyeluruh terhadap jaringan yang digunakan di daerah Bandara Soekarno-Hatta dan sekitarnya. Disamping itu diperlukan perhatian khusus untuk menghindari kemungkinan-kemungkinan ’blank spot’ terutama pada titik-titik yang penting tetapi diharapkan agar tidak mengganggu jaringan komunikasi penerbangan yang sudah ada.

Dengan pertimbangan-pertimbangan tersebut diatas maka dapat diambil kesimpulan bahwa proses pendanaan sendiri proyek pengadaan sistem radio trunking di Bandara Soekarno-Hatta dirasakan terlalu beresiko. PT AP II sebaiknya mencoba mempertimbangkan opsi lain yang lebih baik. Opsi kedua yang dimiliki oleh PT AP II yakni dengan cara mentransfer resiko-resiko yang dihadapi PT AP II tersebut pada pihak lain. Pihak lain tersebut dapat berupa pihak yang memang mengkhususkan diri untuk menerima transfer resiko misalnya asuransi ataupun dapat berupa rekanan kerja yaitu investor.

Dalam usaha mengalihkan resiko kepada pihak asuransi maka akan terdapat kewajiban untuk membayar premi dimana premi tersebut tentu saja akan menambah jumlah pengeluaran biaya yang harus ditanggung oleh PT AP II. Oleh karena itu maka dinilai lebih menguntungkan bagi PT AP II untuk mencari investor untuk melaksanakan proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta.

3.1.2 Investor

Dengan adanya keterbatasan dana yang dimiliki oleh PT AP II maka opsi kedua yang dimiliki yakni dengan bekerjasama dengan investor. Bekerjasama dengan investor disini dapat berupa kerja sama untuk pelaksanaan proyek, kerjasama untuk pengoperasian proyek, maupun kerjasama untuk pelaksanaan dan pengoperasian proyek tersebut sekaligus.

34 3.1.2.1 Kontrak Manajemen (KM)

Dalam mengelola proyek pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta, PT AP II dapat melakukan perjanjian kerjasama dengan investor/swasta yang berlaku untuk jangka waktu tertentu. Setiap periode waktu tersebut dapat dibuat perjanjian baru untuk memperpanjang kontrak manajemennya.

Dengan perjanjian ini, maka pengoperasian sistem radio trunking PT AP II dilakukan oleh pihak swata yang bersangkutan dimana manajemennya berada di tangan pihak swasta dan pihak swasta wajib memberikan kompensasi sejumlah tertentu pada PT AP II sesuai dengan isi kontrak. Perjanjian tersebut juga akan memberikan hak kepada pihak PT AP II untuk menggunakan nama dari pihak swasta secara eksklusif untuk kepentingan proyek sistem radio trunking tersebut.

Dalam hal pilihan Kontrak Manajemen ini dinilai tidak memenuhi syarat karena dalam pengoperasian proyek ini pihak PT AP II akan terga ntung kepada pihak investor sedangkan PT AP II menginginkan untuk dapat mandiri di masa yang akan datang.

3.1.2.2 Kerjasama Operasi (KSO)

Pada intinya, opsi ini tidak berbeda jauh dengan kontrak manajemen. Dalam opsi ini, PT AP II dan pihak investor/swasta saling berbagi kewajiban dan resiko yang akan ditanggung.

Pihak swasta bertanggungjawab terhadap manajemen pengoperasian sistem radio trunking di Bandara Soekarno-Hatta, mulai dari pegawai, fasilitas sistem radio trunking, dan hal lainnya yang berkaitan dengan pelayanan dan pengoperasian jaringan. AP II akan membayar biaya-biaya tertentu pada pihak swasta yang diantaranya biaya-biaya royalty (besarnya porsentase ditentukan dalam perjanjian). Intial fee (sebesar nominal tertentu yang dibayar pada saat penandatanganan perjanjian). Dan pajak-pajak yang dikenakkan untuk seluruh pembayaran menurut hukum Indonesia, serta biaya-biaya lain yang terkait dengan industri kebandarudaraan. Pilihan inipun dinilai tidak layak sama seperti halnya pilihan kontrak manajemen.

35 3.1.2.3 Build Operate Transfer (BOT)

BOT yaitu suatu mekanisme dimana investor/swasta membangun dan mengoperasikan proyek infrastruktur dan kemudian menyerahkannya kepada PT AP II setelah periode waktu tertentu yang disepakati. Dalam opsi ini, PT AP II dapat melakukan tender terhadap investor untuk melihat penawaran terbaik yang dapat disediakan oleh para investor.

Dalam pelaksanaan proyek, resiko yang ada ditanggung oleh pihak investor selama masa kontrak berlangsung. Pihak PT AP II mamperoleh kompensasi sesuai dengan besaran yang telah disetujui dalam kontrak..

3.1.2.4 Build Operate Own (BOO)

Bentuk kerjasama ini mulai dari proses tender proyek, pengadaan, hingga pengoperasian sistem radio trunking di Bandara Soekarno-Hatta mirip dengan BOT, bedanya dalam hal ini setelah proyek selesai dilaksanakan, fasilitas/hasil yang telah dibangun tidak diserahkan pada pemerintah. Tetapi menjadi sepenuhnya milik investor/swasta. Pihak investor dapat menjual produk sisa dan perangkatnya dan berhak atas penjualan produk sisa dan perangkatnya tersebut.

3.1.2.5 Perusahaan patungan (joint venture company)

Yaitu kerjasama dimana pemerintah bersama-sama pihak swasta membentuk suatu badan usaha patungan dalam bentuk perseroan.Perusahaan patungan ini diberi tanggungjawab atas pembangunan/pengelolaan suatu aset yang dimiliki oleh perusahaan patungan tersebut, termasuk segala kegiatan yang menjadi lingkup usaha perusahaan patungan.Pembagian resiko dan keuntungan sebagai hasil dari usaha patungan diperhitungkan berdasarkan proporsi besarnya nilai penyertaan aset dan modal dari masing- masing pihak, setelah dikurangi dengan penyusutan, biaya modal kerja, biaya operasi dan pemeliharaan, pembayaran hutang, dan lain- lain. Setelah masa berakhirnya kontrak, aset atau modal yang dikuasakan kepada perusahaan patungan akan dikembalikan kepada masing- masing pihak sesuai kondisi sebagaimana yang ditetapkan dalam kontrak.

Perusahaan patungan merupakan kepengelolaan dimana baik aktivitas manajerial maupun operasional dilakukan oleh pihak yang memiliki saham

36

mayoritas dengan ketentuan baik sebagai pendiri atau bukan pendiri, kepemilikan saham tidak harus mayoritas dan pembentukannya diserahkan dengan kriteria investasi.

Pembentukan perusahaan patungan pada dasarnya dipengaruhi oleh besarnya kepemilikan saham masing- masing pihak untuk melakukan pengambilan keputusan, sehingga pengelolannya pun untuk proyek sistem radio trunking nantinya tergantung dari besaran kepemilikan saham diantar pihak PT AP II dan swasta (investor). Hal hal tersebut ditinjau dari kesediaan dana yang dimiliki serta tambahan dana investasi yang diperlukan bagi proyek ini dari total biaya yang diperlukan kurang dari setengahnya, sehingga memungkinkan kepemilikan saham terbesar berada pada PT AP II. Dengan demikian pengelolaan sistem radio trunking dapat dikontrol dibawah pengawasan manajemen PT AP II.

Adapun bebrapa resiko yang dapat mempengaruhi dalam alternatif pola pendanaan dan kerjasama adalah sebagai berikut:

• Accounting risk, adanya penggunaan me toda yang berbeda dalam penghitungan kondisi keuangan awal dengan pada saat alih operasi adaalah sebagi berikut:

• Operational risk, dengan kondisi alih pengoperasian memungkinkan kurangnya kemajuan teknologi yang dibutuhkan dengan tidak disertai dengan keahlian sumber daya manusia.

• Reputational risk, berpengaruh terhadap citra perusahaan apabila dalam penerimaan alih operasional menjadi lebih buruk dari sebelumnya dikarenakan Kendala-kendala internal perusahaan baik ditinjau dari segi sumber daya manusia maupun teknologi.

3.1.3 Analisis Pendanaan untuk Pengadaan dan Pengoperasian Proyek Berikut ini merupakan pertimbangan dari proses pendanaan untuk proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta.

37 3.1.3.1 Didanai Sendiri

Jika perusahaan memutuskan untuk melakukan pengelolaan sendiri, maka PT AP II memiliki alternatif solusi seperti berikut ini:

A. Pola Pendanaan sepenuhnya berasal dari Dana Internal PT AP II Kekurangan :

§ PT AP II memiliki keterbatasan dana perusahaan sulit untuk merealisasikannya.

Kelebihan :

§ Dengan manejemen sendiri, maka PT AP II bisa mengelolannya dengan tidak harus dikejar target atau dibawah standar investor tetapi dapat bekerja dengan nyaman.

B. Pola Pendanaan dengan Obligasi Kekurangan :

§ Perlu diketahui bahwa resiko mengeluarkan obligasi bagi PT AP II adalah yang harus ditanggung oleh PT AP II sendiri, dan pemerintah pusat tidak bertanggung jawab terhadap besarnya obligasi yang harus membayar bunga dan pokok pinjamannya, dimana jumlah hutang atau obligasi yang diterbitkan harus didasarkan pada kebutuhan riil dan penerbitan obligasi juga harus berdasarkan kemampuan bayar.

§ Terdapat perbedaan antara pinjaman langsung pemerintah pusat yang diperoleh secara bilateral yang syarat kreditnya cukup lunak dan negotiable setiap kredit tersebut jatuh tempo.

§ Dalam obligasi penerbit harus konsekuen memenuhi jewajiban berjalan, baik berupa pembayaran kupon atau bunga maupun pokok obligasi

§ Analisis aspek eksternal organisasi perlu dilihat karena sering kali akan menjadi faktor penghambat dalam penerbitan obligasi, seperti kondisi ekonomi dan politik yang tidak menentu, fluktuasi tingkat suku bunga atau berbagai peristiwa negatif lainnya akan sangat mempengaruhi tingkat keberhasilan obligasi.

38 Kelebihan :

§ Merupakan cara ya ng cukup murah dan dana yang akan diperolehnya cukup besar.

§ Peringkat A2 (AA) yang akan memudahkan dalam proses kelayakan penerbitan obligasi.

§ Ditekankan pada sektor pengembangan jasa publik yang mudah dianalisis cash flow-nya, mengingat tidak adanya beban bunga pada laporan keuangan AP II yang menjamin perusahaan dalam membayar hutang.

C. Pendanaan tambahan dari laba ditahan (retain earning) perusahaan. Kekurangan :

§ Mempengaruhi kinerja keuangan perusahaan, khususnya pada aliran kas (dengan mempertimbangkan proyek investasi AP II lainnya yang sudah dianggarkan)

Kelebihan :

§ Lebih efisien dalam proses pengunaan dana secara langsung dan pengaturan biaya yang terpakai sebatas yang diperlukan saja.

3.1.3.2 Dana Perusahaan (PT AP II) dan Modal dari Investor

Dalam pilihan pola pelaksanaan kerjasama ini, PT AP II melibatkan investor dalam pengelolaannya. Investor dapat terlibat dalam pendanaan proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta tersebut dapat berupa alternatif-alternatif seperti dibawah ini.

A. Kerjasama Operasi dan Kontrak Manajemen Kekurangan :

§ Keterlibatan PT AP II dibatasi pada kegiatan operasional dan manajemen. § PT AP II hanya mendapat masukan atau tambahan informasi selama atau

39

B. BOT (Built Operate Transfer) dan BOO (Built Operate Own) Kekurangan :

§ Desain fasilitas harus menyesuaikan dengan criteria dari semua pihak yang terlibat sehingga proses desain akan banyak memakan waktu

§ Diperlukan perhitungan ya ng lebih tepat berkenaan dengan jangka waktu pengembalian fasilitas dari pihak swasta (investor), semakin lama jangka waktu pengalihan akan menurunkan efisiensi bangunan

§ Dengan banyaknya pelaku yang terlibat menyebabkan desain fasilitas akan mempengaruhi criteria semua pihak yang terkait

Kelebihan

§ Kemampuan pihak swata dalam mengelola dan menjalankan pengembangan bandara akan lebih maksimal, dibandingkan dengan bandara pada umumnya yang jarang membangun fasilitas baru.

§ Dengan sistem BOT biaya yang dikeluarkan tidak lebih tinggi dari sistem konvesnional, karena dapat dilakukan penghematan dengan adanya perancangan, konstruksi dan operasional yang lebih efisien.

C. Perusahaan Patungan (Joint Venture) Kekurangan :

§ Pihak dengan prosentase saham lebih minoritas masih dapat mempenagruhi keputusan manjerial AP II khususnya yang terkait dengan sistem radio trunking

§ Membutuhkan waktu yang lama untuk proses perijinan karena menyangkut perusahaan BUMN.

Kelebihan :

§ Lebih berkompeten dalam pengelolaan terminal secara operasional maupun manajerial, dikarenakan mitra kerja yang terlibat perpengalaman dalam industri yang sama.

3. 1.3.3 Sumber Pendanaan sepenuhnya Dari Investor

Pola ini menjelaskan bahwa sumber pendanaan proyek pembangunan Sistem radio trunking berasal dari pihask investor/swasta. Dengan demikian PT AP II

40

tidak ikut campur dalam pembangunan, pengelolaan sampai pada masa kerjasama berakhir. Selama masa konsesi, PT AP II berhak mendapatkan kompensasi atas penggunaan lahan dengan bentuk revenue sharing. Disamping itu, dalam perjanjian PT AP II juga mengharapkan kepada investor untuk melakukan perawatan berupa renovasi untuk fasilitas yang umur ekonomisnya di bawah lama konsesi. Pilihan kerjasama dengan BOT (Build Operate Transfer) dengan pendanaan keseluruhan dari investor menjadi cukup relevan bagi PT AP II.

Kekurangan :

§ Dipengaruhi oleh faktor- faktor internal dan eksternal, seperti kompleksitas proses pengembangan proyek, peraturan pemerintah, pengaruh politik dan isu lingkungan

§ Pihak ketiga menyanggupi untuk me nanggung segala resiko yang terjadi dengan mengharapkan tingkat pengembalian (IRR) yang tinggi.

§ Untuk setiap resiko yang terjadi, pihak swata berwenang untuk membebaskannya kepada pengguna fasilitas sistem radio trunking.

Kelebihan :

§ PT AP II dapat mengalihkan sebagian besar resiko pada pihak swasta, dimana pihak swasta bersedia untuk membiayai dan menanggung resiko dalam pengembangan fasilitas publik (sistem radio trunking).

§ Pada akhir periode peralihan, AP II akan memperoleh suatu fasilitas yang terkelola dengan baik (memiliki nilai tambah) tanpa harus menginvestasikan dari dana internal perusahaan dan mengurangi resiko.

§ Kepemilikan terhadap barang modal dan seluruh perangkat pendukungnya di akhir masa periode proyek.

§ Dikarenakan desain, pengembangan dan konstruksi seluruhnya berada di bawah tangung jawab pihak ketiga maka proyek diharapkan menjadi lebih efektif dan efisien.

3.2 Analisis Solusi Bisnis

Berdasarkan analisis deskriptif tentang alternatif solusi pendanaan dan pola kerjasama diatas, maka dapat PT AP II dapat mengambil kesimpulan seperti yang dapat dilihat pada Tabel 3.2 dibawah ini.

41

Tabel 3.2 Analisis Keputusan Proses Pendanaan (keuntungan bagi PT AP II)

Kategori

Pinjaman/ Obligasi/

IPO

Leasing KSO KM BOT BOO Joint Venture Penyertaan modal X X X X v v v Sumber daya Manusia X X v v v v v Resiko Pengelolaan X X v v v v v Resiko Kredit X X v v v v v Lama persiapan X v v v v v X Lama pelaksanaan v v v v v v v Intervensi kebijakan PT AP II v v v v v v X Intervensi kebijakan investor v v X X v v X Desain, pengembangan dan konstruksi X X v v v v v Salvage Value v v v v v X X

Untuk rencana pembangunan sistem radio trunking di Bandara Soekarno-Hatta pilihan yang cukup relevan untuk PT AP II adalah dengan melakukan kerjasama BOT (Built Operate Transfer). Dengan BOT (Built Operate Transfer) maka PT AP II akan menerima kompensasi dalam bentuk revenue sharing dengan menetapkan nilai persentase tertentu dan keuntungan-keuntungan lainnya yang tertera dalam kontrak kerjasama.

BOT tanpa kompensasi dalam hal ini memiliki arti bahwa pada saat berakhirnya kontrak perjanjian, maka pihak investor tidak memiliki kompensasi apapun berupa aset karena keseluruhan aset dalam aktifitas investasi tersebut menjadi milik PT AP II. Bagi pihak PT AP II sendiri, hal ini bukan merupakan keuntungan mutlak karena perangkat HT maupun sarana pendukung operasional bisa jadi sudah sangat tua karena telah berumur 5 tahun selama umur proyek tersebut dan mungkin akan membutuhkan peremajaan kembali dan hal ini dapat berupa aktivitas investasi baru kembali.

42

3.2.1. Pendekatan Sistem BOT (Built Operate Tarnsfer)

Build operate transfer (BOT) adalah suatu ventura awal bisnis yang besar dimana perusahaan swasta menjalankan dan mengoperasikan suatu fasilitas yang biasanya dikerjakan oleh pemerintah.

Proses terminasi dari keterlibatan sektor swasta muncul pada saat pengembalian fasilitas kepada pemerintah setelah jangka waktu tertentu, umumnya 5 hingga 50 tahun tergantung pada besarnya proyek, tingkat pengembalian modal maupun tingkat obsolete (keusangan) proyek tersebut.

Pada pendekatan BOT, pihak swasta (investor) mendapat hasil konsesi usaha untuk jangka waktu tertentu dari pihak pemerintah, yang disebut principal (klien) untuk pengembangan dan pengoperasian dari suatu fasilitas pemerintah, dalam hal ini PT AP II. Pengembangan ini mencakup pembiayaan, perancangan dan konstruksi fasilitas tersebut, mengelola dan memelihara fasilitas tersebut dengan baik, dan membuatnya mendapat keuntungan yang cukup, dan pada saat berakhirnya konsesi, pihak swasta (investor) mengalihkan kepemilikan fasilitas kepada prinsipalnya tanpa biaya apapun.

Tabel 3.2 berikut ini merupakan pihak-pihak yang terlibat dalam sistem pengelolaan BOT.

Tabel 3.3. Peserta dalam Proyek BOT

Party Primary goal

Principal Realization (serving the public need) with preferably no risk

Concessionaire Get the concession granted, make profit

Sponsor/share holder Make profit, having a high ROI in relation to the risk taken

Lender Having a ‘safe” and profitable investment for a lo ng term

Contractor Getting project, realizing the facility according to the clients’ need

Operator Operating the facility as efficiently and effectively as possible

43

3.2.2 Tahapan BOT

Lama waktu periode konsesi ditentukan dalam persetujuan konsesi antara pihak swasta (investor) dan principal. Pada periode konsesi, pihak swasta (investor) harus mampu mengembalikan semua investasi pada semua pihak. Terdapat enam tahapan yang terjadi dalam periode konsesi. Setelah tahapan persiapan yang dilakukan oleh PT AP II, sebuah konsorsium dipilih setelah mengikuti prosedur perbandingan yang spesifik. Kemudian setelah proses seleksi, pihak swasta memulai implementasi proyek dengan membentuk tim, mengadakan pene litian-penelitian, mengajukan perijinan, dan diteruskan dengan pengembangan model pelaksanaan. Begitu model disetujui kemudian dimulailah proses pelaksanaan proyek tersebut.

Setelah proyek pengadaan selesai, fasilitas tersebut disewakan untuk para pengguna di bandara dan pembayaran kembali dari fasilitas tersebut ditutup oleh revenue yang masuk. Setelah periode konsesi yang telah ditetapkan sebelumnya, fasilitas dialihkan pada AP II dan kemudian AP II akan memperoleh hak milik dan pengoperasian fasilitas tersebut. Berikut ini merupkan gambaran tahapan yang berlaku umum dari proses pelaksanaan dari proyek yang dikelola dengan sistem BOT.

44

3.2.3 Pembiayaan

Salah satu kriteria BOT adalah pemb iayaan swasta (investor) dimana dikatakan bahwa swasta (investor) bertangung jawab secara penuh untuk mengumpulkan dana yang diperlukan dan mengoperasikan fasilitas tersebut. Pihak swasta (investor) akan mengumpulkan dana yang diperlukan tersebut dalam bentuk debt dan equity. Pengembalian investasi didapatkan pada tahapan operasional fasilitas tersebut.

3.3 Kesimpulan Alternatif Solusi

Selanjutnya dilakukan analisis investasi atas pola pendanan BOT (Built Operate Transfer) bagi pihak investor untuk melihat apakah proyek ini secara bisnis dapat dinilai layak dan akan menghasilkan keuntungan yang cukup bagi investor.

Setelah dilihat dari segi tinjauan pasar dan aspek-aspek lainya, maka untuk menilai layak tidaknya suatu usaha ditinjau dengan kriteria inve stasi yaitu tinjauan Payback period, NPV, IRR, ROE, dan ROI seperti yang telah diuraikan dalam sub bab 2.2.

Kajian studi kelayakan yang terdiri dari kriteria invetasi berguna sebagai bahan pertimbangan untuk pihak swasta (investor) dan juga PT (Persero) Angkasa Pura II dalam menyusun nota kesepahaman (MoU). Prinsip yang dipegang oleh kedua belah pihak adalah perjanjian yang merdasarkan win-win solution. Hal ini berarti kedua belah pihak baik swasta maupun investor sama-sama diuntungkan dengan adanya proyek pengadaan dan pengoperasian sistem radio trunking di Bandara Soekarno-Hatta.

Untuk menilai kelayakan proyek maka dikumpulkan data-data serta asumsi-asumsi terbaru yang akan mendukung penilaian kelayakan mengenai pemenuhan kebutuhan proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta. Data-data dan asumsi-asumsi yang telah dikumpulkan dijabarkan sebagai berikut:

45 3.3.1 Data-data

A. Situasi ekonomi

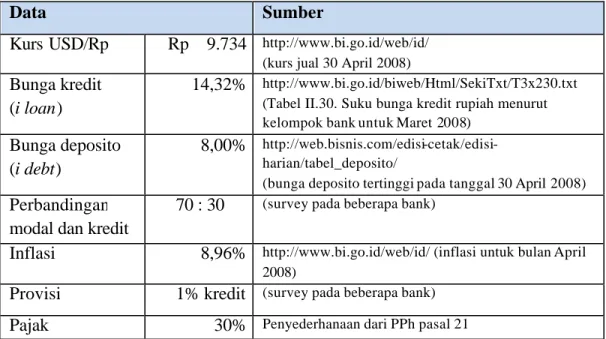

Meskipun pada akhir-akhir ini inflasi mulai menunjukkan peningkatan yang cukup tinggi akibat dari naiknya harga-harga barang komoditas dunia dan disertai rencana pemerintah yang akan menaikkan harga BBM akibat dari tekanan subsidi yang terlalu tinggi akibat dari tingginya harga minyak mentah dunia, tetapi situasi perekonomian di Indonesia saat ini masih stabil. Dapat dilihat bahwa fluktuasi nilai tukar US Dolar terhadap Rupiah saat ini cukup stabil dan suku bunga deposito serta suku bunga kredit masih menunjang untuk berinvestasi. Suku bunga deposito dan suku bunga kredit saat ini cukup rendah sehingga dapat dikatakan bahwa pilihan untuk berinvestasi merupakan pilihan yang cukup menarik saat ini.

Pemerintah pun saat ini sedang giat mendukung adanya proyek-proyek investasi dalam negeri yang tentu saja akan dapat menyerap tenaga kerja dan meningkatkan taraf hidup masyarakat serta tentu saja dapat juga untuk mencegah larinya dana-dana investasi ke luar negeri.

Berikut ini merupakan data-data kondisi ekonomi di Indonesia yang telah dikumpulkan dengan proyeksi kondisi terburuk yang terjadi per-tanggal 30 April 2008.

Tabel 3.4 Data Situasi Ekonomi

Data Sumber

Kurs USD/Rp Rp 9.734 http://www.bi.go.id/web/id/ (kurs jual 30 April 2008)

Bunga kredit (i loan)

14,32% http://www.bi.go.id/biweb/Html/SekiTxt/T3x230.txt (Tabel II.30. Suku bunga kredit rupiah menurut kelompok bank untuk Maret 2008)

Bunga deposito (i debt)

8,00% http://web.bisnis.com/edisi-cetak/edisi-harian/tabel_deposito/

(bunga deposito tertinggi pada tanggal 30 April 2008)

Perbandingan modal dan kredit

70 : 30 (survey pada beberapa bank)

Inflasi 8,96% http://www.bi.go.id/web/id/ (inflasi untuk bulan April 2008)

Provisi 1% kredit (survey pada beberapa bank)

46 B. Barang-barang Investasi

Investasi yang dibutuhkan unuk memenuhi pelaksanaan proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta meliputi perangkat HT radio trunking dan barang-barang pendukung untuk operasional radio trunking tersebut di bandara.

Untuk pengadaan radio trunking di Bandara Soekarno-Hatta dibutuhkan perangkat HT yang dapat memenuhi kebutuhan sarana komunikasi yang dibutuhkan oleh konsumen dalam melakukan aktifitasnya di Bandara Soekarno-Hatta. Kualitas, fungsi dan harga merupakan aspek penting dalam pemilihan produk HT yang akan digunakan dalam proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta ini.

HT Radio Trunking yang telah disurvey merupakan beberapa produk yang dinilai memenuhi kebutuhan Bandara Soekarno-Hatta serta merupakan produk yang telah dikenal dan banyak digunakan oleh perusahaan-perusahaan sejenis di dunia.

Berikut ini merupakan perangkat HT ya ng telah disurvey dan disesuaikan dengan kebutuhan:

• HT Radio Trunking Kenwood TK 3140

Perangkat HT Radio Trunking Kenwood TK 3140 telah diakui dan digunakan oleh banyak perusahaan diantaranya oleh Dubai Airport, jaringan kereta api Rusia dan masih banyak lagi.

Perangkat ini sebenarnya sudah cukup memadai untuk digunakan di Bandara Soekarno-Hatta hanya saja kurang dala m kemampuan dalam melakukan level of priority seperti yang diinginkan oleh PT AP II.

Harga per unit perangkat ini di Amerika ialah $245 sebelum biaya pengiriman+asuransi $25 per unit dan bea masuk impor (15%), PPnBM (25%) serta PPN (10%).

Gambar 3.3. Kenwood TK

47

• HT Radio Trunking Motorola MTX960

Perangkat HT Radio Trunking Motorola MTX960 merupakan perangkat yang paling pas untuk kebutuhan Bandara Soekarno-Hatta dan memiliki jaringan penjualan dan pelayanan di Indonesia yang lebih baik dibandingkan dengan HT merek lainya.

Harga perangkat ini di pasar Indonesia ialah Rp 5.400.000 per unit.

• HT Radio Trunking ICOM IC-F43TR UHF.

Perangkat HT Radio Trunking ICOM IC-F43TR UHF merupakan perangkat yang dapat menjadi alternatif yang menarik karena memiliki fasilitas perangkat yang baik seperti Motorola tetapi harga yang lebih bersaing.

Harga perangkat ini di Amerika ialah $280 per unit sebelum biaya pengiriman+asuransi $25 per unit dan bea masuk Indonesia (15%), PPnBM (25%) serta PPN (10%)

Berikut ini merupakan rincian harga bersih beberapa pilihan produk HT Radio Trunking setelah masuk Indonesia dari beberapa merek dan rincian barang pendukung yang akan digunakan dalam investasi proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta.

Gambar 3.4. Motorola MTX960 Gambar 3.5. ICOM IC-F43TR UHF

48

Tabel 3.5 Barang Investasi

Barang Banyak (unit) Harga Total $ 380,25 $ 1.521.000,00 Rp 3.701.353,50 Rp 14.805.414.000 $ 431,00 $ 1.724.000 Rp 4.195.354 Rp 16.781.416.000 Kendaraan operasional Motor

Supra X 125 R (SW)

5 Rp 13.750.000 Rp 68.750.000 Kendaraan operasional Mobil

APV Arena

1 Rp 100.000.000 Rp 100.000.000 Komputer (desktop) HP Pavilion

A6330L

10 Rp 7.500.000 Rp 75.000.000 HP Officejet 6310 all in one (fax,

fotokopi dan printer)

2 Rp 2.200.000 Rp 4.400.000 Perangkat investasi lain 1 Rp 2.000.000 Rp 2.000.000 Rp 15.055.564.000 Rp 21.850.150.000 Rp 17.031.566.000 Jumlah Investasi dengan HT Kenwood *)

Rp 21.600.000.000 Rp 5.400.000

HT Radio Trunking ICOM IC-F43TR UHF ***)

4000

Jumlah Investasi dengan HT ICOM ***) HT Radio Trunking Kenwood

TK 3140 *)

HT Radio Trunking Motorola MTX960 **)

4000 4000

Jumlah Investasi dengan HT Motorola **)

Proses delivery pesawat HT radio trunking maksimum 90 hari dari waktu pemesanan sampai dengan barang siap digunakan.

C. Internal Proyek Angkasa Pura II

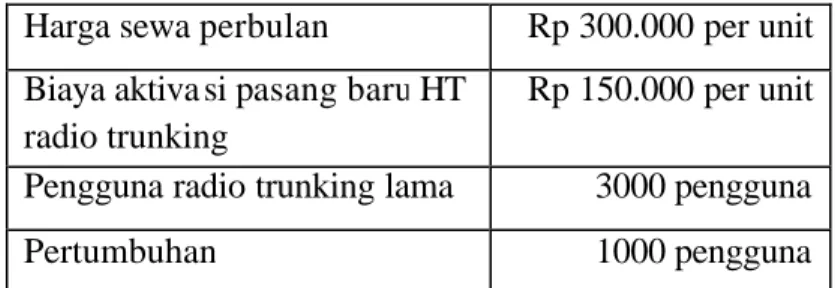

Dalam proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta telah disyaratkan dalam kontrak kerjasama mengenai tarif aktivasi perangkat, tarif maksimum penyewaan, dan persyaratan lainnya.

Pasar pengguna radio trunking dengan teknologi lama mencapai lebih dari 3.000 pengguna dan akan beralih menjadi pengguna radio trunking teknologi baru yang akan dilaksanakan dalam proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta ini. Dan dengan semakin bertambahnya jumlah layanan penerbangan serta bisnis-bisnis yang turut serta secara langsung maupun tidak langsung terhadap bisnis utama PT AP 2 maka diperkirakan akan terdapat pertumbuhan yang cukup signifikan mencapai 1000 pengguna.

49

Berikut ini merupakan data internal yang telah diatur dalam kontrak kerjasama proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta oleh PT AP II:

Tabel 3.6 Data internal AP II

Harga sewa perbulan Rp 300.000 per unit Biaya aktiva si pasang baru HT

radio trunking

Rp 150.000 per unit

Pengguna radio trunking lama 3000 pengguna

Pertumbuhan 1000 pengguna

Dalam kontrak disyaratkan untuk memenuhi jumlah kebutuhan internal PT AP II di Bandara Soekarno-Hatta sebanyak 450 unit secara cuma-cuma termasuk pemeliharaannya selama jangka waktu perjanjian.

3.3.2 Asumsi-asumsi

Asumsi-asumsi yang dipergunakan dalam proyek akhir ini berdasarkan hasil diskusi dengan pihak manajemen PT (Persero) Angkasa Pura II dan data-data eksternal lainnya.

Asumsi-asumsi yang digunakan dalam penulisan proyek akhir ini adalah asumsi-asumsi biaya-biaya yang akan ditanggung oleh investor, penyusutan barang investasi serta perkiraan laba ditahan atau yang sering disebut Retention for Growth (R/G) yang dapat digunakan untuk perkembangan dimasa yang akan datang.

A. Biaya-biaya

Biaya-biaya yang harus ditanggung oleh pihak investor dalam proyek ini meliputi biaya-biaya operasional perusahaan dari biaya upah hingga biaya pemeliharaan barang investasi. Berikut ini menjelaskan asumsi biaya-biaya yang diperlukan untuk pengadaan dan pengoperasian sistem radio trunking di Kawasan Bandara Soekarno-Hatta:

50 1. Budget Biaya Pegawai

Dalam mengelola 3000 unit HT radio trunking untuk selama 5 tahun dibutuhkan seorang direktur yang membawahi perusahaan dan untuk menjalankan perusahaan tersebut membut uhkan:

a. Bagian operasional (merangkap bagian logistik) yakni seorang manajer, 3 supervisor, 8 tenaga operator, dan 12 tenaga teknisi.

b. Bagian keuangan yakni seorang manajer dan 2 tenaga akunting.

c. Bagian umum (merangkap bagian hrd dan marketing) yakni seorang manajer, seorang supervisor dan 6 tenaga staf.

Tabel 3.7 Asumsi Upah Pegawai Pertahun

Posisi Banyak

(orang)

Upah perindividu Total

Direktur 1 Rp 120.000.000 Rp 120.000.000 Manajer 3 Rp 60.000.000 Rp 180.000.000 Supervisor 4 Rp 30.000.000 Rp 120.000.000 Akunting 2 Rp 30.000.000 Rp 60.000.000 Staf 6 Rp 21.000.000 Rp 126.000.000 Operator 8 Rp 24.000.000 Rp 192.000.000 Teknisi 12 Rp 24.000.000 Rp 288.000.000 Rp 1.086.000.000 Jumlah

2. Budget Biaya pemeliharaan perangkat investasi

Perangkat investasi yang dimaksudkan disini adalah sebagian perangkat HT radio trunking yang menjadi kewajiban perusahaan, perangkat komputer dan kendaraan operasional perusahaan.

Biaya pemeliharaan perangkat komputer beserta perangkat lunaknya, perangkat printer all in one, dan perangkat investasi lainnya diasumsikan sebesar 30% pertahun sedangkan untuk kendaraan operasional diasumsikan 10% pertahun dari harga investasi masing- masing barang tersebut. Hal ini diasumsikan dengan mempertimbangkan tingkat keusangan serta jaminan kualitas produk yang terkandung pada produk tersebut.

51

Tabel 3.8 Asumsi Biaya Pemeliharaan Peralatan Pertahun

Barang Banyak

(unit)

Harga Total

Kendaraan operasional Motor Supra X 125 R (SW)

5 Rp 1.375.000 Rp 6.875.000 Kendaraan operasional Mobil

APV Arena

1 Rp 10.000.000 Rp 10.000.000 Komputer (desktop) HP Pavilion

A6330L

10 Rp 2.250.000 Rp 22.500.000 HP Officejet 6310 all in one (fax,

fotokopi dan printer)

2 Rp 660.000 Rp 1.320.000 Perangkat investasi lain 1 Rp 600.000 Rp 600.000 Rp 176.295.000 Rp 131.295.000 Rp 176.295.000 Jumlah biaya dengan HT Motorola **)

Jumlah biaya dengan HT Kenwood *) HT Radio Trunking ICOM

IC-F43TR UHF ***)

450

Jumlah biaya dengan HT ICOM ***)

Rp 300.000 Rp 135.000.000 Rp 300.000 Rp 135.000.000 HT Radio Trunking Kenwood

TK 3140 *)

450 HT Radio Trunking Motorola

MTX960 **)

450 Rp 200.000 Rp 90.000.000

Pemeliharaan perangkat HT merupakan kewajiban dari pengguna HT tersebut. Pihak investor menanggung biaya pemeliharaan HT yang digunakan oleh PT AP II seperti yang tercantum dalam kontrak kerjasama yakni sebanyak 450 unit. Biaya pemeliharaan HT berbeda-beda untuk setiap merk, tergantung pada kualitas dan ketersediaan suku cadang.

3. Budget Biaya Umum

Biaya umum merupakan gabungan biaya-biaya yang menjadi rutinitas dalam kegiatan operasional perusahaan seperti biaya listrik, telepon, penyediaan alat tulis kantor, biaya bahan bakar kendaraan dan lain- lain. Biaya-biaya ini diasumsikan menurut kebiasaan yang berlaku di lingkungan Bandara Soekarno-Hatta serta tingkat penggunaannya.

52

Tabel 3.9 Asumsi Biaya Umum Pertahun

Biaya perbulan Biaya pertahun Rp 1.000.000 Rp 12.000.000 Rp 1.000.000 Rp 12.000.000 Rp 2.000.000 Rp 24.000.000 Rp 1.200.000 Rp 14.400.000 Rp 3.000.000 Rp 36.000.000 Rp 98.400.000 Keterangan Perlengkapan ATK Biaya Telepon Biaya Listrik

Biaya bahan bakar kendaraan operasional Biaya lain-lain

Jumlah

4. Biaya Hak Penggunaan (BHP) Frekuensi Radio

Pengenaan biaya hak penggunaan (BHP) frekuensi radio oleh Pemerintah Pusat melalui Ditjen Postel terhadap penggunaan spektrum frekuensi radio oleh pengguna didasarkan kepada peraturan yang berlaku yakni:

Kepmen Perhubungan No.40 Tahun 2002 tentang petunjuk pelaksanaan tarif PNBP dari BHP spektrum frekuensi radio.

Setiap pengguna spektrum frekuensi radio wajib membayar BHP spektrum frekuensi radio yang dibayar di muka untuk masa penggunaan satu tahun. Perhitungan besaran BHP frekuensi radio digunakan berdasarkan formula yang ditetapkan pada PP No.14 tahun 2000, yaitu:

Dengan diketahui penggunaan radio trunking berlokasi terletak pada zone 1, lebar pita 300 MHz, daya pancar 30 EIRP (dBmW). Maka dari rumus diatas diperoleh hasil BHP per tahun sebesar Rp 262.669.708

Seluruh biaya yang dikenakan akan mengalami peningkatan sebesar inflasi setiap tahunnya.

B. Penyusutan

Penyusutan (depresiasi) seluruh barang-barang investasi diasumsikan menyusut setiap tahun dan berlangsung selama umur proyek yakni selama 5 tahun. Asumsi ini disesuaikan dengan pertimbangan besarnya biaya pemeliharaan atas barang-barang investasi.

53 C. Retention for Growth (R/G)

Laba ditahan yang dipergunakan untuk pengembangan investasi (Retention for Growth) diasumsikan sebesar 10% terhadap pendapatan bersih (NAT) pertahun dengan dasar persiapan untuk menghadapi resiko maupun pengembangan dan perluasan pasar.

3.3.3 Analisis Sensitivitas

Dengan menggunakan data-data dan asumsi-asumsi yang ada, penyusunan proyeksi laba/rugi juga menggunakan analisis sensitivitas dengan tiga skenario yaitu Most Likely, Pessimistic, dan Optimistictic. Ketiga skenario merupakan gambaran situasi yang sesuai dengan perencanaan (most likely), kondisi terburuk (pessimistic), dan kondisi terbaik (optimistic) yang dinilai dapat terjadi sesuai dengan situasi lingkungan yang akan terjadi masa yang akan datang.

Situasi lingkungan yang terjadi dimasa yang akan datang merupakan resiko yang harus diperhitungkan dalam melakukan analisis kelayakan proyek sehingga dapat diambil beberapa tindakan yang perlu untuk mengantisipasi resiko tersebut sejak dini. Dalam proyek ini, resiko yang dapat mepengaruhi hasil investasi di masa yang akan datang meliputi pertumbuhan pasar dan kenaikan harga sewa.

Menyesuaikan dengan kondisi saat ini maka dapat diperkirakan besaran persentase untuk kemungkinan terjadinya ketiga skenario tersebut pada masa proyek berlangsung. Keadaan ekonomi yang cukup baik dan pengaruh lingkungan investasi yang memadai untuk kegiatan investasi seperti rendahnya suku bunga perbankan, nilai dollar yang stabil, dan kebijakan pemerintah dalam mendukung meningkatnya investasi di dalam negeri maka diperkirakan skenario most likely akan terjadi sebesar 70%. Melihat semakin tingginya inflasi terutama akibat harga minyak dunia dan harga barang komoditas yang melambung menunjukkan perkiraan skenario pessimistic akan terjadi sebesar 20% dan sisanya perkiraan skenario optimistic akan terjadi sebesar 10%.

54 A. Pertumbuhan pasar

Pengguna jasa radio trunking yang sudah menggunakannya di Bandara Soekarno-Hatta saat ini berjumlah lebih dari 3000 pengguna. Jumlah pengguna radio trunking di Bandara Soekarno-Hatta dipastikan akan mengalami pertumbuhan yang cukup signifikan mencapai lebih dari 4000 pengguna.

Pertumbuhan ini terjadi seiring dengan semakin berkembangnya aktifitas penerbangan yakni bermunculannya layanan meskapai- meskapai penerbangan baru yang tentu saja akan menambah jumlah aktifitas penerbangan dan aktifitas darat di Bandara Soekarno-Hatta, rencara proyek perluasan terminal 3, rencana pembangunan jalur kereta api langsung menuju bandara, dan aktifitas-aktifitas lainnya maka diasumsikan akan terdapat pertumbuhan pasar pengguna radio trunking yang akan mencapai minimum sebesar 1000 unit pada masa proyek berlangsung.

Proyeksi sensitivitas disusun berdasarkan mekanisme pertumbuhan. Pada analisis sensitivitas pessimistic, pertumbuhan pengguna radio trunking meningkat sebanyak 1000 dan terjadi sejak tahun pertama berjalan. Pertumbuhan pengguna diasumsikan rata setiap tahunnya selama lima tahun yakni pertumbuhan sebesar 250 pengguna ditahun pertama, kedua, ketiga, dan keempat. Sedangkan pada tahun kelima tidak terjadi pertumbuhan.

Pada analisis sensitivitas most likely, pertumbuhan pengguna radio trunking meningkat sebanyak 1000 dan terjadi sejak tahun pertama berjalan. Pertumbuhan pengguna diasumsikan bertingkat menurun setiap tahunnya selama lima tahun yakni pertumbuhan sebesar 400 pengguna ditahun pertama, 300 pengguna di tahun kedua, 200 pengguna di tahun ketiga dan 100 pengguna di tahun keempat. Pada tahun kelima tidak terjadi pertumbuhan pengguna.

Sedangkan pada analisis sensitivitas Optimistictic pertumbuhan terjadi sejak proyek dilaksanakan. Dengan demikian diasumsikan bahwa sejak awal proyek berlangsung, unit yang tersedia terserap semuanya oleh para pengguna.

55

Tabel 3.10 Target pertumbuhan pertahun Analisis sensitivitas Pertumbuhan Tahun ke-1 Tahun ke-2 Tahun ke-3 Tahun ke-4 Tahun ke-5 Pessimistic 250 250 250 250 0 Most likely 400 300 200 100 0 Optimistictic 1000 0 0 0 0

Bila jumlah pengguna radio trunking mengalami pertumbuhan lebih dari 1000 unit maka penambahan unit HT radio trunking yang akan dilayani hanya sampai permintaan penambahan sampai tahun ketiga saja. Sedangkan penambahan untuk tahun keempat dan kelima dinilai tidak layak karena pendapatan sewa yang diperoleh tidak akan menghasilkan hasil yang sesuai dengan pengeluarannya yang akan dikeluarkan.

B. Kenaikan Tarif

Pengenaan tarif sewa penggunaan radio trunking ditentukan oleh Angkasa Pura melalui kontrak kerjasama dan setiap kenaikan yang dikenakan harus atas persetujuan PT AP II.

Proyeksi sensitivitas disusun berdasarkan pengenaan tarif. Pada analisis sensitivitas pessimisticdan analisis sensitivitas most likely dianggap tidak ada peningkatan tarif sewa sama sekali hingga pada akhir proyek karena dinilai bahwa fisik handset tidak mengalami perubahan dan biaya perawatan handset dibebankan kepada penyewa dalam kontrak 5 tahun tersebut. Sedangkan pada analisis sensitivitas Optimistictic pertumbuhan dianggap signifikan yakni mencapai 2% pertahun.

Tabel 3.11 Pengenaan Tarif

Analisis sensitivitas Kenaikan tarif pertahun

Pessimistic 0%

Most likely 0%

56

3.3.4 Perhitungan Umum

Data-data, asumsi-asumsi dan proyeksi analisis sensitivitas yang telah dikumpulkan dan dijabarkan diatas telah cukup untuk melakukan perhitungan proyek pengadaan dan pengoperasian radio trunking di Bandara Soekarno-Hatta. Perhitungan dapat dimulai dengan menyusun antara lain:

• pendapatan dan pertumbuhan pendapatan perusahaan,

• hutang dan proses pembayaran dari berbagai alternatif investasi,

• income statement dari berbagai alternatif investasi. A. Skema Pendapatan dan Pertumbuhan Pendapatan

Dengan menggunakan data-data, asumsi-asumsi serta proyeksi analisis sensitivitas yang telah dikemukakan diatas maka dapat disusun skema pendapatan dan pertumbuhan untuk analisis sensitivitas pessimistic, most likely dan optimistic sebagai berikut:

Tabel 3.12 Skema Pendapatan dan Pertumbuhan

Tahun 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013 Pessimistic

Monthly Rent (Rp) 300.000 300.000 300.000 300.000 300.000 Unit Sold 2.790 3.040 3.290 3.540 3.540 PSB (in million Rp) Rp150.000 per unit 419 38 38 38

-Total Revenue 10.463 10.944 11.844 12.744 12.744 Most likely

Monthly Rent (Rp) 300.000 300.000 300.000 300.000 300.000 Unit Sold 2.940 3.240 3.440 3.540 3.540 PSB (in million Rp) Rp150.000 per unit 441 45 30 15

-Total Revenue 11.025 11.664 12.384 12.744 12.744 Optimistic

Monthly Rent (Rp) 300.000 306.000 312.000 318.000 324.000 Unit Sold 3.540 3.540 3.540 3.540 3.540 PSB (in million Rp) Rp150.000 per unit 531 - - -

-Total Revenue 13.275 12.999 13.254 13.509 13.764

B. Skema hutang dan pembayaran

Dengan mempertimbangkan besarnya investasi maka kredit merupakan media untuk menambah dana investasi yang lebih menunjang.

57

Berikut merupakan besaran hutang (kredit) serta bunga dan pembayaran cicilan.

Tabel 3.13a Hutang, bunga dan Pembayaran HT Kenwood

2008-2009 2009-2010 2010-2011 2011-2012 2012-2013 Total

hutang 10538,89 10538,89 7904,17 5269,45 2634,72

bunga 1509,17 1509,17 1131,88 754,58 377,29 5282,09

cicilan 0,00 2634,72 2634,72 2634,72 2634,72 10538,89

bunga+pokok 1509,17 4143,89 3766,60 3389,31 3012,02 15820,99

Tabel 3.13b Hutang, bunga dan Pembayaran HT Motorola

2008-2009 2009-2010 2010-2011 2011-2012 2012-2013 Total

hutang 15295,11 15295,11 11471,33 7647,55 3823,78

bunga 2190,26 2190,26 1642,69 1095,13 547,56 7665,91

cicilan 0,00 3823,78 3823,78 3823,78 3823,78 15295,11

bunga+pokok 2190,26 6014,04 5466,47 4918,91 4371,34 22961,01

Tabel 3.13c Hutang, bunga dan Pembayaran HT ICOM 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013 Total hutang 11922,10 11922,10 8941,57 5961,05 2980,52 bunga 1752,55 1752,55 1314,41 876,27 438,14 6133,92 cicilan 0,00 2980,52 2980,52 2980,52 2980,52 11922,10 bunga+pokok 1752,55 4733,07 4294,94 3856,80 3418,66 18056,01 C. Income Statement

Berikut ini merupakan hasil penyusunan income statement berdasarkan data-data, asumsi-asumsi yang ada serta disusun berdasarkan setiap analisis sensitivitas. Penyusunan income statement dibawah ini dalam format satuan juta rupiah.

58

Tabel 3.14a Income Statement Projection Pessimistic HT Kenwood 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 10.463 10.944 11.844 12.744 12.744 Company Operational Expenses (1.698) (1.823) (1.986) (2.164) (2.358) Gross Profit 8.765 9.121 9.858 10.580 10.386 Depresiasi (3.011) (3.011) (3.011) (3.011) (3.011) EBIT 5.754 6.110 6.847 7.569 7.375 Tax 30% (1.726) (1.833) (2.054) (2.271) (2.212) Interest Exp (1.509) (1.509) (1.132) (755) (377) NAT 2.518 2.768 3.661 4.543 4.785 PT AP II Share (8% omzet bruto-tax) 699 729 783 838 843 NAT investor 1.819 2.039 2.877 3.706 3.942

R/G 10% 182 204 288 371 394

Tabel 3.14b Income Statement Pro jection Pessimistic HT Motorola 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 10.463 10.944 11.844 12.744 12.744 Company Operational Expenses (1.715) (1.840) (2.005) (2.185) (2.381) Gross Profit 8.747 9.104 9.839 10.559 10.363 Depresiasi (4.370) (4.370) (4.370) (4.370) (4.370) EBIT 4.377 4.734 5.469 6.189 5.993 Tax 30% (1.313) (1.420) (1.641) (1.857) (1.798) Interest Exp (2.190) (2.190) (1.643) (1.095) (548) NAT 874 1.123 2.185 3.237 3.648 PT AP II Share (8% omzet bruto-tax) 732 762 816 871 876 NAT investor 142 361 1.369 2.366 2.772

R/G 10% 14 36 137 237 277

Tabel 3.14c Income Statement Projection Pessimistic HT ICOM 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 10.463 10.944 11.844 12.744 12.744 Company Operational Expenses (1.703) (1.828) (1.992) (2.170) (2.365) Gross Profit 8.760 9.116 9.852 10.574 10.379 Depresiasi (3.406) (3.406) (3.406) (3.406) (3.406) EBIT 5.353 5.710 6.446 7.167 6.973 Tax 30% (1.606) (1.713) (1.934) (2.150) (2.092) Interest Exp (1.753) (1.753) (1.314) (876) (438) NAT 1.995 2.244 3.198 4.141 4.443 PT AP II Share (8% omzet bruto-tax) 709 738 793 848 852 NAT investor 1.286 1.506 2.405 3.293 3.591

59

Tabel 3.15a Income Statement Projection Most Likely HT Kenwood 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 11.025 11.664 12.384 12.744 12.744 Company Operational Expenses (1.698) (1.823) (1.986) (2.164) (2.358) Gross Profit 9.327 9.841 10.398 10.580 10.386 Depresiasi (3.011) (3.011) (3.011) (3.011) (3.011) EBIT 6.316 6.830 7.387 7.569 7.375 Tax 30% (1.895) (2.049) (2.216) (2.271) (2.212) Interest Exp (1.509) (1.509) (1.132) (755) (377) NAT 2.912 3.272 4.039 4.543 4.785 PT AP II Share (8% omzet bruto-tax) 730 769 813 838 843 NAT investor 2.182 2.503 3.225 3.706 3.942

R/G 10% 218 250 323 371 394

Tabel 3.15b Income Statement Projection Most Likely HT Motorola 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 11.025 11.664 12.384 12.744 12.744 Company Operational Expenses (1.715) (1.840) (2.005) (2.185) (2.381) Gross Profit 9.310 9.824 10.379 10.559 10.363 Depresiasi (4.370) (4.370) (4.370) (4.370) (4.370) EBIT 4.940 5.454 6.009 6.189 5.993 Tax 30% (1.482) (1.636) (1.803) (1.857) (1.798) Interest Exp (2.190) (2.190) (1.643) (1.095) (548) NAT 1.268 1.627 2.563 3.237 3.648 PT AP II Share (8% omzet bruto-tax) 763 802 847 871 876 NAT investor 504 825 1.717 2.366 2.772

R/G 10% 50 83 172 237 277

Tabel 3.15c Income Statement Projection Most Likely HT ICOM 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 11.025 11.664 12.384 12.744 12.744 Company Operational Expenses (1.703) (1.828) (1.992) (2.170) (2.365) Gross Profit 9.322 9.836 10.392 10.574 10.379 Depresiasi (3.406) (3.406) (3.406) (3.406) (3.406) EBIT 5.916 6.430 6.986 7.167 6.973 Tax 30% (1.775) (1.929) (2.096) (2.150) (2.092) Interest Exp (1.707) (1.707) (1.280) (854) (427) NAT 2.434 2.793 3.610 4.164 4.454 PT AP II Share (8% omzet bruto-tax) 740 779 823 848 852 NAT investor 1.694 2.015 2.787 3.316 3.602

60

Tabel 3.16a Income Statement Projection Optimistictic HT Kenwood 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 13.275 12.999 13.254 13.509 13.764 Company Operational Expenses (1.698) (1.823) (1.986) (2.164) (2.358) Gross Profit 11.577 11.176 11.267 11.344 11.405 Depresiasi (3.011) (3.011) (3.011) (3.011) (3.011) EBIT 8.566 8.165 8.256 8.333 8.394 Tax 30% (2.570) (2.449) (2.477) (2.500) (2.518) Interest Exp (1.509) (1.509) (1.132) (755) (377) NAT 4.487 4.206 4.648 5.079 5.499 PT AP II Share (8% omzet bruto-tax) 856 844 862 881 900 NAT investor 3.631 3.362 3.785 4.198 4.599

R/G 10% 363 336 379 420 460

Tabel 3.16b Income Statement Projection Optimistictic HT Motorola 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 13.275 12.999 13.254 13.509 13.764 Company Operational Expenses (1.715) (1.840) (2.005) (2.185) (2.381) Gross Profit 11.560 11.159 11.249 11.324 11.383 Depresiasi (4.370) (4.370) (4.370) (4.370) (4.370) EBIT 7.190 6.788 6.878 6.954 7.013 Tax 30% (2.157) (2.037) (2.064) (2.086) (2.104) Interest Exp (2.190) (2.190) (1.643) (1.095) (548) NAT 2.843 2.562 3.172 3.772 4.361 PT AP II Share (8% omzet bruto-tax) 889 877 895 914 933 NAT investor 1.953 1.685 2.277 2.859 3.429

R/G 10% 195 168 228 286 343

Tabel 3.16c Income Statement Projection Optimistictic HT ICOM 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

Omzet bruto (100%) 13.275 12.999 13.254 13.509 13.764 Company Operational Expenses (1.703) (1.828) (1.992) (2.170) (2.365) Gross Profit 11.572 11.171 11.262 11.338 11.399 Depresiasi (3.406) (3.406) (3.406) (3.406) (3.406) EBIT 8.166 7.764 7.856 7.932 7.992 Tax 30% (2.450) (2.329) (2.357) (2.380) (2.398) Interest Exp (1.707) (1.707) (1.280) (854) (427) NAT 4.009 3.728 4.218 4.699 5.168 PT AP II Share (8% omzet bruto-tax) 866 854 872 890 909 NAT investor 3.143 2.874 3.347 3.808 4.259

61 3.3.5 Peng hitungan Kriteria Investasi

Untuk mempermudah dalam proses penghitungan kelayakan suatu investasi yang terdiri dari Net Present Value (NPV), Internal Rate of Return (IRR), Return on Equity (ROE), Return on Investment (ROI), payback period (PBP) dapat dilakukan dengan media bantu program komputer Microsoft Excel dari Microsoft Office. Media bantu ini akan jauh lebih mempecepat dan mempermudah proses penghitungan.

3.3.5.1 Perhitungan WACC

Dalam menganalisis kelayakan proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta menggunakan beberapa metode antara lain Net Present Value (NPV), Internal Rate of Return (IRR), Payback Period (PBP), Return on Equity (ROE), dan Return on Investment (ROI). Untuk menghasilkan perhitungan tersebut, terlebih dahulu menghitung Weighted Average Cost of Capital (WACC) yang merupakan hurdle rate atau discount rate dengan rumus sebagai berikut:

Berdasarkan data yang sudah dikemukakan diatas maka dpat disimpulk an WACC bernilai 12,42%.

Berikut ini merupakan tabel hasil penghitungan WACC,

Tabel 3.17 Tabel Nilai WACC i loan i deposito Debt proportion

(%) Equity proportion (%) WACC 14,32% 8,00% 70% 30% 12,42% 3.3.5.2 Perhitungan NPV

Berdasarkan data dan asumsi yang ada, berikut ini merupakan hasil perhitungan Net present value (NPV) proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta pada tiga analisis sensitivitas yang dihitung dengan menggunakan program Ms.Excel:

62

Tabel 3.18 Tabel Nilai NPV

NPV Analisis Sensitivitas

Pessimistic Most Likely Optimistic HT Kenwood Rp 4.479.866.617 Rp 5.320.301.245 Rp 8.053.652.890

HT Motorola Rp (2.300.932.451) Rp (1.460.497.823) Rp 1.272.853.823

HT ICOM Rp 2.399.388.140 Rp 3.348.308.761 Rp 6.081.660.407

Perhitungan NPV untuk seluruh skenario analisis sensitivitas bagi perangkat HT Radio Trunking Kenwood TK 3140 dan HT Radio Trunking ICOM IC-F43TR UHF memiliki nilai positif (lebih dari 0) sehingga dapat disimpulkan bila dilihat dari NPV proyek tersebut berdasarkan ketiga analisis sensitivitas dinilai layak untuk dilaksanakan.

Sedangkan bagi HT Radio Trunking Motorola MTX960, nilai positif (lebih dari 0) hanya terjadi ketika skenario sensitivitas optimistic dan untuk skenario sensitivitas lainnya bernilai negatif (kurang dari 0) sehingga dapat disimpulkan bahwa proyek akan menjadi tidak layak saat menggunakan perangkat HT Radio Trunking Motorola MTX960.

3.3.5.3 Perhitungan IRR

Dengan menggunakan media program Ms.Excel untuk penghitungan Internal Rate of Return (IRR) proyek dari ketiga analisis sensitivitas maka hasil yang diperoleh pun menjadi lebih akurat dan tentu saja jauh lebih cepat dibandingkan dengan melakukan trial and error.

Berikut ini merupakan hasil penghitungan IRR proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hattadari ketiga analisis sensitivitas.

Tabel 3.19 Tabel Nilai IRR IRR Analisis Sensitivitas

Pessimistic Most Likely Optimistic HT Kenwood 23,12% 25,21% 31,92%

HT Motorola 8,38% 9,84% 14,68%

HT I COM 17,60% 19,69% 25,69%

63

Untuk mengetetahui kelayakan proyek menggunakan IRR maka harus membandingkan hasil tersebut dengan WACC. Setelah membandingkan besaran nilai IRR terhadap WACC proyek dapat terlihat bahwa keseluruhan analisis sensitivitas bagi perangkat HT Radio Trunking Kenwood TK 3140 dan HT Radio Trunking ICOM IC-F43TR UHF memiliki nilai IRR yang lebih besar dari pada nilai WACC. Hal ini menunjukan bahwa proyek pengadaan dan pengoperasia radio trunking di bandara Soekarno-Hatta ini layak untuk dilaksanakan dengan perangkat HT Radio Trunking Kenwood TK 3140 dan HT Radio Trunking ICOM IC-F43TR UHF.

Berbeda halnya dengan HT Radio Trunking Motorola MTX960 setelah IRR dibandingkan dengan WACC, nilai IRR hanya lebih besar pada skenario optimistic dan lebih kecil pada kedua skenario lainnya. Hal ini menunjukkan bahwa proyek akan menjadi kurang layak dilaksanakan apabila menggunakan perangkat HT Radio Trunking Motorola MTX960.

3.3.5.4 Perhitungan PBP

Dengan menggunakan media program Ms.Excel dapat dilihat lama Payback Period (PBP) proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta pada ketiga analisis sensitivitas sebagai berikut:

Tabel 3.20 Tabel waktu PBP

PBP Analisis Sensitivitas

Pessimistic Most Likely Optimistic

HT Kenwood 2 tahun 11 bulan 3 tahun 9 bulan 2 tahun 5 bulan HT Motorola 4 tahun 0 bulan 3 tahun 11 bulan 3 tahun 5 bulan HT I COM 3 tahun 4 bulan 3 tahun 1 bulan 2 tahun 8 bulan

Lama proyek 5 tahun 5 tahun 5 tahun

Payback period (PBP) pada ketiga perangkat HT Radio Trunking Kenwood TK 3140, HT Radio Trunking Motorola MTX960 dan HT Radio Trunking ICOM IC-F43TR UHF atas dasar analisis sensitivitas proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta lamanya kurang dari

64

waktu lamanya proyek berlangsung sehingga dapat disimpulkan bahwa dilihat dari PBP proyek dinilai layak untuk dilaksanakan.

3.3.5.5 Perhitungan ROE

Return on Equity (ROE) dari ketiga proyeksi analisis sensitivitas proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta adalah sebagai berikut:

Tabel 3.21 Tabel ROE ROE Analisis Sensitivitas

Pessimistic Most Likely Optimistic

HT Kenwood 43,27% 47,40% 60,85% HT Motorola 13,43% 16,27% 25,54%

HT I COM 31,66% 35,79% 47,68%

Dilihat dari besarnya return on equity (ROE) menunjukkan besaran rata-rata persentase pengembalian modal yang dapat diperoleh dari 100% modal yang ditanamkan.

3.3.5.6 Perhitungan ROI

Penghitungan Return on Investment (ROI) terhadap proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta berdasarkan proyeksi analisis sensitivitas adalah sebagai berikut:

Tabel 3.22 Tabel ROI

ROI Analisis Sensitivitas

Pessimistic Most Likely Optimistic

HT Kenwood 31,37% 33,30% 39,56% HT Motorola 17,12% 18,44% 22,76%

HT I COM 26,05% 27,75% 33,29%

Bunga Bank 8,00% 8,00% 8,00%

Setelah dibandingkan dengan besaran bunga deposito perbankan maka dapat dilihat bahwa ROI secara signifikan lebih besar dari pada bunga deposito (simpanan). Hal ini menunjukkan bahwa proyek ini layak untuk dilaksanakan.

65

3.4 Kesimpulan

Berdasarkan pemaparan diatas maka dapat disimpulkan bahwa metode pendanaan yang digunakan adalah BOT (Built Operate Transfer) dan berdasarkan dari proses penghitungan NPV, PBP, IRR, ROE dan ROI, maka proyek pengadaan dan pengelolaan radio trunking di Bandara Soekarno-Hatta dinilai layak untuk. Perangkat HT yang memenuhi syarat berdasarkan analisis kelayakan diatas adalah perangkat HT Radio Trunking Kenwood TK 3140 dan HT Radio Trunking ICOM IC-F43TR UHF. Sedangkan untuk perangkat HT Radio Trunking Motorola MTX960 tidak direkomendaskan karena akan menghasilkan NPV negatif dan nilai IRR yang lebih rendah dari WACC.

Berikut ini merupakan kesimpulan kelayakan perangkat HT radio trunking berdasarkan analisis perhitungan serta fasilitas/fitur produk yang disediakan.

Tabel 3.23 Kelayakan Perangkat HT

Perangkat Sensitivitas NPV IRR PBP ROE ROI Fitur

Kenwood TK 3140 Pessimistic v v v v v X Most Likely v v v v v X Optimistic v v v v v X Motorola MTX 960 Pessimistic X X v v v v Most Likely X X v v v v Optimistic v v v v v v ICOM IC-F43TR Pessimistic v v v v v v Most Likely v v v v v v Optimistic v v v v v v

Menurut perhitungan NPV, PBP, IRR, ROE dan ROI, menunjukkan bahwa perangkat HT Radio Trunking Kenwood TK 3140 menghasilkan NPV, PBP, IRR, ROE dan ROI lebih baik dibandingkan dengan kedua perangkat HT lainnya. Berdasarkan persyaratan tentang kriteria fasilitas/fitur perangkat yang diinginkan oleh PT AP II maka perangkat yang memenuhi syarat adalah HT Radio Trunking ICOM IC-F43TR UHF.