PT CATUR SENTOSA ADIPRANA Tbk

DAN ANAK PERUSAHAAN

Laporan Keuangan Konsolidasian

30 Juni 2011 (Tidak Diaudit)

Daftar Isi

Halaman

Neraca Konsolidasi ………... 1 - 3 Laporan Laba Rugi Konsolidasi ………... 4

Laporan Perubahan Ekuitas Konsolidasi ………. 5

Laporan Arus Kas Konsolidasi ……….. 6

Catatan atas Laporan Keuangan Konsolidasi …... 7 - 40

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari

30 Juni 2011 31 Desember 2010

Catatan (tidak diaudit) (audited)

ASET

ASET LANCAR

Kas dan setara kas 2 c, 3 43.523.114 28.362.209

Penempatan jangka pendek 2 d,2p, 4, 9 8.017.486 5.300.922

Piutang usaha 2 e, 2p, 5, 9, 12

Pihak ketiga – netto 574.075.438 485.117.289

Pihak hubungan istimewa 2 f, 5,6 7.003.295 3.968.287

Piutang lain-lain 33.988.452 31.097.950

Persediaan 2 g, 7, 9,12 671.082.817 650.718.927

Biaya dibayar dimuka 2 h 24.627.975 17.301.825

Pajak dibayar dimuka 11a 990.592 8.193.486

Aset lancar lainnya 25.181.655 27.801.194

________________ ________________

JUMLAH ASET LANCAR 1.388.490.824 1.257.862.089

__________________________ __________________________

ASET TIDAK LANCAR

Piutang hubungan istimewa - 165.424

Aset tetap setelah dikurangi akumulasi 2 i, 2 j,2k, 8, 9,12 377.067.709 352.139.893

Aset pajak tangguhan bersih 2 q, 11g 26.657.028 26.952.950

Sewa jangka panjang dibayar dimuka 2 h,2i 29.283.755 30.571.383

Taksiran pajak penghasilan 11b 15.722.368 26.267.108

Aset tidak lancar lainnya 9.940.489 10.951.894

________________ ________________

JUMLAH ASET TIDAK LANCAR 458.671.349 447.048.652

________________ ________________

JUMLAH ASET 1.847.162.173 1.704.910.741

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

30 Juni 2011 31 Desember 2010

Catatan (tidak diaudit) (audited)

LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Hutang Bank Jangka Pendek 9 353.931.584 361.652.476

Hutang Usaha

Pihak Ketiga 2p, 10, 561.066.082 475.424.087

Pihak hubungan istimewa 2 f, 6, 10 174.930.960 180.088.018

Hutang Lain-lain 31.515.685 28.115.457

Hutang Pajak 11 c 12.036.751 5.418.698

Beban Masih Harus Dibayar 12.769.503 8.967.980

Hutang Jangka Panjang yang JT dalam 1 tahun

Hutang Bank – bersih dan pinjaman lainnya 12 14.951.600 16.432.360

Hutang sewa pembiayaan 545.427 423.076

________________ ________________

JUMLAH LIABILITAS JANGKA PENDEK 1.161.747.593 1.076.522.152

________________ ________________

LIABILITAS JANGKA PANJANG

Hutang bank – bersih dan pinjaman lainnya 12 51.071.729 46.945.339

Hutang sewa pembiayaan 290.553 290.553

Hutang hubungan istimewa 400.000 -

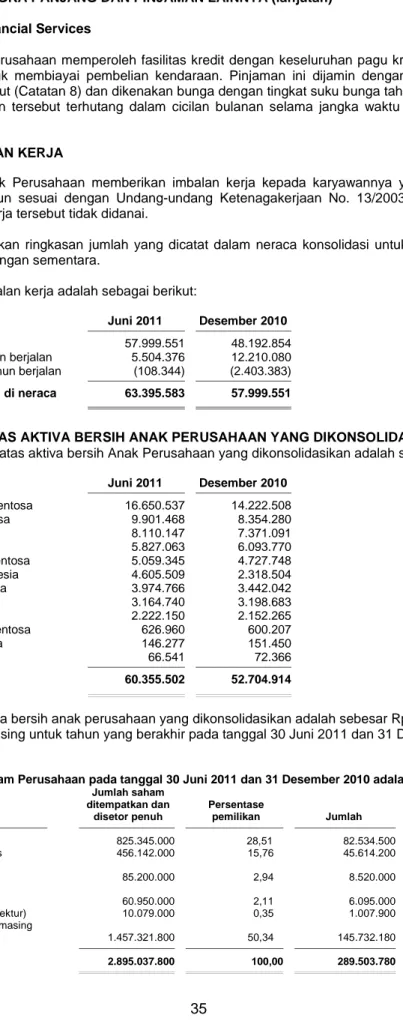

Kewajiban imbalan kerja 2 n, 13 63.395.584 57.999.551

Goodwill negatif 2 o 179.524 193.184

________________ ________________

JUMLAH LIABILITAS JANGKA PANJANG 115.337.389 105.428.627

________________ ________________

JUMLAH LIABILITAS 1.277.084.983 1.181.950.779

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari

30 Juni 2011 31 Desember 2010

Catatan (tidak diaudit) (audited)

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal Ditempatkan dan Disetor 15 289.503.780 289.503.780

Tambahan modal disetor – bersih 16 51.456.262 51.456.262

Selisih transaksi perubahan ekuitas Anak Perusahaan 2 s 32.314 32.314

Selisih Transaksi Restrukturisasi Entitas Sepengendali 2 r 426.356 426.356

Laba blm direalisasi kepemilikan surat berharga 2 d, 4 609.600 467.734

Saldo Laba

– telah ditentukan penggunaannya 800.000 600.000

– belum ditentukan penggunaannya 166.893.375 127.768.601

________________ ________________ Sub-jumlah 509.721.688 470.255.048 Kepentingan nonpengendali 14 60.355.502 52.704.914 ________________ ________________ JUMLAH EKUITAS 570.077.190 522.959.962 ________________ ________________

JUMLAH LIABILITAS DAN EKUITAS 1.847.162.173 1.704910.741

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

PT CATUR SENTOSA ADIPRANA Tbk DAN ANAK PERUSAHAAN LAPORAN LABA RUGI KONSOLIDASI

Bulan yang Berakhir pada Tanggal 30 Juni 2011 dan 30 Juni 2010 (Disajikan dalam Ribuan Rupiah)

30 Juni 2011 30 Juni 2010

Catatan (Enam Bulan) (Enam Bulan)

PENJUALAN BERSIH 2 m, 5, 17 2.076.798.140 1.581.870.842

BEBAN POKOK PENJUALAN 2 m, 5, 18 1.807.945.732 1.383.890.642

________________ ________________

LABA BRUTO 268.852.408 197.980.200

________________ ________________

Beban Penjualan dan distribusi 2 m, 19 (133.190.036) (107.479.859)

Beban Umum dan administrasi 2 m, 19 (64.249.116) (49.829.345)

Pendapatan operasi lain 9.163.398 4.209.470

Beban operasi lain (366.804) (321.117)

________________ ________________

Laba Usaha 80.209.850 44.559.349

Pendapatan Keuangan 1.845.851 1.053.689

Biaya keuangan (21.986.907) (17.106.424)

________________ ________________

LABA SEBELUM PAJAK PENGHASILAN 60.068.794 28.506.614

Beban pajak penghasilan – bersih (15.173.432) (7.398.774)

_________________ ________________

LABA BERSIH PERIODE BERJALAN 44.895.362 21.107.839

Pendapatan Komprehensif lain - -

________________ ________________

JUMLAH PENDAPATAN KOMPREHENSIF PERIODE BERJALAN 44.895.362 21.107.839

________________ ________________

Laba berish/total pendapatan komprehensif yang dapat diatribusikan kepada :

Pemilik entitas induk 39.324.774 19.054.040

Kepentingan non pengendali 5.570.588 2.053.799

________________ ________________

JUMLAH 44.895.362 21.107.839

=============== ===============

LABA BERSIH PER SAHAM

(dalam jumlah penuh) 14 7

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Selisih nilai Laba

Selisih transaksi yang belum

Modal saham transaksi pemilikan direalisasi dari Saldo Laba

ditempatkan Tambahan perubahan restruksturisasi surat berharga Telah Belum Kepentingan

Ekuitas-dan disetor modal disetor ekuitas Anak entitas tersedia untuk Ditentukan Ditentukan Non- bersih

Catatan penuh - bersih Perusahaan sepengendali dijual Penggunaannya Penggunaannya pengendali

Saldo, 1 Januari 2010 289.503.780 51.456.262 32.314 426.357 181.974 400.000 94.941.573 45.066.179 482.008.439

Laba yang belum direalisasi

dari pemilikan surat berharga

tersedia untuk dijual 2d, 4 285.760 285.760

Pembentukan dana cadangan 23 200.000 (200.000) -

Penambahan setoran modal

pihak non pengendali 3.247.659 3.247.659

Laba bersih tahun 2010 33.027.028 4.391.076 37.418.104

Saldo, 31 Desember 2010 289.503.780 51.456.262 32.314 426.357 467.734 600.000 127.768.601 52.704.914 522.959.962

Laba yang belum direalisasi

dari pemilikan surat berharga

tersedia untuk dijual 2d, 4 141.866 141.866

Pembentukan dana cadangan 23 200.000 (200.000)

Penambahan setoran modal

pihak non pengendali 2.080.000 2.080.000

Laba bersih enam bulan 39.324.774 5.570.588 44.895.362

Saldo, 30 Juni 2011 289.503.780 51.456.262 32.314 426.357 609.600 800.000 166.893.375 60.355.502 570.077.190

30 Juni 2011 30 Juni 2010

(Enam Bulan) (Enam Bulan)

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 1.982.980.355 1.491.515.518

Pengeluaran kas kepada:

Pemasok dan untuk beban operasi lainnya (1.744.153.193) (1.394.234.394)

Beban Operasional (168.658.039) (135.556.910)

________________________________

Penerimaan (pengeluaran) kas dari operasi 70.169.124 (38.275.787)

Pembayaran untuk:

Beban bunga (20.280.534) (16.565.677)

Pajak 9.488.177 (11.039.139)

Penerimaan dari pendapatan bunga 363.275 403.040

________________________________

Kas bersih diperoleh dari (digunakan untuk)

aktivitas operasi 59.740.041 (65.477.562)

_________________________________

ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan dari penjualan aktiva tetap 1.293.510 964.9748

Penurunan (peningkatan) penempatan jangka pendek (2.574.698) (4.204.254)

Pembayaran sewa jangka panjang 1.287.628 (4.648.854)

Perolehan aktiva tetap (42.308.490) (21.445.287)

Penurunan (peningkatan) piutang hubungan istimewa 165.424 1.000

Pendapatan deviden 30.400 -

________________________________

Kas bersih diperoleh dari (digunakan untuk)

aktivitas investasi (42.106.227) (29.332.421)

________________________________

ARUS KAS DARI AKTIVITAS PENDANAAN

Perolehan (pembayaran) dari (ke) :

Hutang sewa Pembiayaan 122.351 (174.775)

Hutang bank jangka pendek (7.720.892) 93.463.502

Hutang bank jangka panjang 2.645.630 (4.493.810)

Peningkatan (penurunan) hutang hubungan istimewa 400.000 (96.500)

Penambahan modal disetor anak perusahaan yang

diambil bagian oleh minoritas 2.080.000 -

________________ _______________

Kas bersih yang diperoleh dari (digunakan untuk)

aktivitas pendanaan (2.472.910) 88.698.416

________________________________

PENINGKATAN (PENURUNAN) BERSIH

KAS DAN SETARA KAS 15.160.905 (6.111.567)

KAS DAN SETARA KAS AWAL PERIODE 28.362.209 33.427.335

________________ ________________

KAS DAN SETARA KAS AKHIR PERIODE 43.523.114 27.315.768

1. UMUM

a. Pendirian Perusahaan

PT Catur Sentosa Adiprana (“Perusahaan”) didirikan berdasarkan akta notaris Hendra Karyadi, S.H., No. 93 tanggal 31 Desember 1983. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C2-5216.HT.01-01.TH.1984 tanggal 18 September 1984 dan diumumkan dalam Berita Negara Republik Indonesia No. 1155 tanggal 27 November 1984, Tambahan No. 95. Pada tahun 2000, status hukum Perusahaan berubah menjadi Penanaman Modal Asing dan telah memperoleh persetujuan dari Kepala Badan Koordinasi Penanaman Modal dalam Surat Keputusan No. 208/V/PMA/2000 tanggal 21 Desember 2000 dan Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-1701 HT.01.04-TH.2001 tanggal 7 Maret 2001. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, dengan perubahan terakhir melalui akta notaris Dr. Irawan Soerodjo, S.H., Msi, No. 186 tanggal 25 Mei 2010, mengenai persetujuan perubahan ruang lingkup kegiatan Perusahaan. Akta perubahan tersebut telah disahkan Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU-41979.AH.01.02.Tahun 2010 , tanggal 25 Agustus 2010.

Berdasarkan keputusan sirkuler pemegang saham Perusahaan tanggal 6 Juni 2007, para pemegang saham menyetujui perubahan status hukum Perusahaan dari perseroan terbatas dengan fasilitas Penanaman Modal Asing (PMA) menjadi perseroan terbatas non-fasilitas Penanaman Modal Asing (PMA)/Penanaman Modal Dalam Negeri (PMDN), termasuk memberikan persetujuan untuk mencabut dan/atau membatalkan setiap surat perjanjian Perusahaan yang berkaitan dengan Penanaman Modal Asing (PMA).

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah sebagai distributor atau sub-distributor, agen atau pemasok bahan bangunan. Perusahaan mulai beroperasi secara komersial sejak tahun 1983.

Perusahaan berdomisili di Jakarta dengan 30 cabang yang tersebar di seluruh Indonesia. Kantor pusat Perusahaan terletak di Jl. Daan Mogot Raya No. 234, Jakarta.

b. Penawaran Umum Efek Perusahaan

Berdasarkan akta notaris Dr. Irawan Soerodjo, S.H., MSi, No. 181 tanggal 21 September 2007, Perusahaan mengubah status Perusahaan dari Perseroan Tertutup menjadi Perseroan Terbuka dan nama Perusahaan menjadi PT Catur Sentosa Adiprana Tbk, peningkatan modal dasar dan pencatatan saham Perusahaan yang diterbitkan pada Bursa Efek Indonesia. Akta perubahan tersebut telah diumumkan dalam Berita Negara Republik Indonesia No. 11017 tanggal 9 November 2007, Tambahan No. 90

Berdasarkan Surat Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) No. S-608/BL/2007 tanggal 30 November 2007, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum Perdana telah dinyatakan efektif. Pada tanggal 12 Desember 2007, Perusahaan mencatatkan 600.000.000 lembar sahamnya dari modal ditempatkan dan disetor penuh dengan nilai nominal Rp100 (dalam jumlah penuh) per saham di Bursa Efek Indonesia.

c. Susunan Anak Perusahaan

Pada tanggal 30 Juni 2011 dan 31 Desember 2010, susunan Anak Perusahaan adalah sebagai berikut:

Tahun

Awal Persentase Pemilikan (%) Jumlah Aktiva

Operasi

Anak Perusahaan Domisili Kegiatan Usaha Komersial Juni 2011 Des 2010 Juni 2011 Des 2010

Pemilikan langsung/

PT Catur Mitra Sejati Jakarta Perdagangan 1997 99,65 99,65 447.082.319 443.239.940 Sentosa (CMSS) peralatan dan

bahan bangunan

PT Catur Karda Medan Distributor bahan 1995 99,00 99,00 30.460.230 26.318.111 Sentosa (CKS) bangunan

PT Caturaditya Jakarta Distributor bahan 1995 90,00 90,00 36.604.849 32.225.745 Sentosa (CAS) keramik “Mulia”

PT Catur Logamindo Yogyakarta Distributor bahan 1997 70,00 70,00 30.278.508 32.019.899 Sentosa (CLS) bangunan

1. UMUM (lanjutan)

c. Susunan Anak Perusahaan (lanjutan)

Tahun

Awal Persentase Pemilikan (%) Jumlah Aktiva

Operasi

Anak Perusahaan Domisili Kegiatan Usaha Komersial Juni 2011 Des 2010 Juni 2011 Des 2010

PT Satya Galang Jakarta Distributor 1997 60,00 60,00 32.338.946 18.578.694 Kemika (SGK) bahan-bahan

kimia

PT Catur Shaw Jakarta Perdagangan 2009 60,00 60,00 18.252.623 18.954.721 Brother (CSB) furnitur

PT Catur Hasil Lampung Distributor bahan 1997 55,00 55,00 31.654.625 29.255.859 Sentosa (CHS) bangunan

PT Eleganza Tile Jakarta Distributor bahan 2010 51,00 51,00 11.344.413 4.759.991 Indonesia (ETI) bangunan

PT Caturadiluhur Palembang Distributor bahan 1995 51,00 51,00 60.184.972 44.468.378 Sentosa (CALS) bangunan

PT Kusuma Kemindo Jakarta Distributor 1990 51,00 51,00 122.665.896 127.379.561 Sentosa (KKS) bahan-bahan

kimia

Pemilikan tidak langsung melalui CMSS

PT Mitra Bali Indah Surabaya Perdagangan 2001 99,35 99,35 76.948.367 70.512.011 (MBI), dimiliki peralatan dan

CMSS dengan bahan bangunan pemilikan sebesar 99,7% pada Juni 2011 dan Desember 2010 Investasi di ETI

Berdasarkan akta notaris Dr. Irawan Soerodjo, S.H., MSi, No. 236 tanggal 30 Agustus 2010, Perusahaan mendirikan sebuah Perseroan Terbatas dengan nama PT Eleganza Tile Indonesia. Akta pendirian tersebut telah disahkan Menteri Hukum dan Hak Asasi Manusia, dalam surat keputusan No. AHU-50432.AH.01.01.Tahun 2010, tanggal 27 Oktober 2010. Modal dasar dari perusahaan ini berjumlah Rp20.000.000 yang terbagi dalam 20.000 saham, masing-masing mempunyai nilai nominal sebesar Rp1.000.000 (dalam jumlah penuh). Jumlah saham yang ditempatkan dan disetor penuh adalah sebesar Rp10.000.000. Perusahaan mengambil bagian sebanyak 5.100 saham atau sebesar Rp 5.100.000 (51%) sedangkan sisanya sebanyak 4.900 saham atau sebesar Rp 4.900.000 (49%) diambil oleh Tn. Budyanto Totong dan Ny. Lim Pit Fan, masing-masing sebesar Rp 1.200.000 dan Rp 3.700.000

d. Komisaris, direktur dan karyawan

Susunan dewan komisaris Perusahaan pada tanggal 30 Juni 2011 dan 31 Desember 2010 adalah sebagai berikut:

Dewan Komisaris 30 Juni 2011 31 Desember 2010

Komisaris Utama : Tn. Drs. Jusuf Arbianto Tjondrolukito Tn. Drs. Jusuf Arbianto Tjondrolukito

Komisaris : Ny. Srililanti Totong Ny. Srililanti Totong

Komisaris : Tn. Darmawan Putra Totong Tn. Darmawan Putra Totong

Komisaris (Independen) : Ny. Henny Ratnasari Dewi Tn. Henny Ratnasari Dewi

Komisaris (Independen) : Tn. Tan Alexander Song Tn. Tan Alexander Song

Susunan dewan direksi Perusahaan pada tanggal 30 Juni 2011 dan 31 Desember 2010 adalah sebagai berikut:

Dewan Direksi 30 Juni 2011 31 Desember 2010

Direktur Utama : Tn. Budyanto Totong Tn. Budyanto Totong

Wakil Direktur Utama : - Tn. Johnny Katio

1. UMUM (lanjutan)

d. Komisaris, direktur dan karyawan

Dewan Direksi 30 Juni 2011 31 Desember 2010

Direktur : Tn Agoes Prasetyo Adhie Tn Agoes Prasetyo Adhie

Perusahaan dan Anak Perusahaan memiliki 4.405 dan 4.315 karyawan tetap (tidak diaudit) masing-masing pada 30 Juni 2011 dan 31 Desember 2010.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING a. Dasar penyusunan laporan keuangan konsolidasi

Laporan keuangan konsolidasi, yang disajikan dalam ribuan rupiah, disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia yaitu Pernyataan Standar Akuntansi Keuangan (PSAK), dan peraturan BAPEPAM-LK yaitu Peraturan VIII.G.7. tentang Pedoman Penyajian Laporan Keuangan dan Surat Edaran Ketua BAPEPAM No. SE-02/PM/2002 tanggal 27 Desember 2002 tentang Pedoman Penyajian Laporan Keuangan Emiten atau Perusahaan Publik.

Laporan keuangan konsolidasi disusun berdasarkan basis akrual dan menggunakan konsep biaya historis, kecuali untuk penempatan jangka pendek tertentu yang dinyatakan sebesar nilai pasar dan persediaan yang dinyatakan sebesar nilai terendah antara biaya perolehan atau nilai realisasi bersih.

Laporan arus kas konsolidasi menyajikan penerimaan dan pengeluaran kas yang diklasifikasikan dalam aktivitas operasi, investasi dan pendanaan. Arus kas dari aktivitas operasi disajikan dengan menggunakan metode langsung.

b. Prinsip-prinsip konsolidasi

Laporan keuangan konsolidasi meliputi akun-akun Perusahaan dan Anak Perusahaan dengan persentase pemilikan lebih dari 50%, baik secara langsung maupun tidak langsung. Seluruh saldo akun dan transaksi yang material antar perusahaan yang dikonsolidasi telah dieliminasi.

Bagian proporsional dari pemegang saham minoritas pada Anak Perusahaan disajikan sebagai “Hak Minoritas atas Aktiva Bersih Anak Perusahaan yang Dikonsolidasikan” pada neraca konsolidasi.

c. Setara kas

Deposito berjangka dengan jangka waktu 3 (tiga) bulan atau kurang sejak tanggal penempatan, dan tidak digunakan sebagai jaminan, diklasifikasikan sebagai “Setara Kas”.

d. Investasi jangka pendek

Deposito berjangka yang digunakan sebagai jaminan tanpa pembatasan penggunaan atau yang jatuh temponya lebih dari tiga bulan tetapi kurang dari satu tahun pada saat investasi diklasifikasikan sebagai “Investasi Jangka Pendek”. Deposito berjangka yang digunakan sebagai jaminan dalam perjanjian dengan supplier untuk menjadi distributor atau sub-distributor, disajikan sebagai bagian dari “Aset Tidak Lancar Lainnya”.

e. Cadangan penurunan nilai

Sebelum tahun 2010, cadangan penurunan nilai, jika ada, ditetapkan berdasarkan evaluasi manajemen terhadap kolektibilitas masing-masing piutang pada akhir tahun. Mulai tahun 2010, nilai cadangan ditentukan berdasarkan kebijakan yang dijabarkan pada Catatan 2t

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

f. Transaksi dengan pihak-pihak yang mempunyai hubungan istimewa

Perusahaan dan Anak Perusahaan melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa, sesuai dengan PSAK No. 7 mengenai “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

Pihak-pihak yang mempunyai hubungan istimewa seperti yang didefinisikan dalam PSAK No. 7 adalah sebagai berikut:

1. perusahaan yang melalui satu atau lebih perantara (intermediaries), mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan perusahaan pelapor (termasuk holding companies, subsidiaries dan fellow subsidiaries);

2. perusahaan asosiasi (associated companies);

3. perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahaan pelapor); 4. karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan,

memimpin dan mengendalikan kegiatan perusahaan pelapor yang meliputi komisaris, direksi dan manajer dari perusahaan serta anggota keluarga dekat orang-orang tersebut; dan

5. perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan-perusahaan pelapor.

Transaksi signifikan dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan persyaratan dan kondisi yang sama, sebagaimana dilakukan dengan pihak ketiga, telah diungkapkan dalam catatan yang bersangkutan.

g. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost or net realizable value). Biaya perolehan ditentukan dengan metode rata-rata tertimbang (weighted-average method). Penyisihan persediaan usang dibentuk untuk mengurangi nilai tercatat persediaan ke nilai realisasi bersih.

h. Biaya dibayar di muka

Biaya dibayar di muka diamortisasi selama masa manfaat dengan menggunakan metode garis lurus. Bagian tidak lancar dari biaya dibayar di muka disajikan sebagai bagian dari “Aktiva Tidak Lancar Lainnya” pada neraca konsolidasi.

i. Sewa

Efektif tanggal 1 Januari 2008, PSAK No. 30 (Revisi 2007), “Sewa”, menggantikan PSAK No. 30 (1990), ”Akuntansi Sewa Guna Usaha”. Berdasarkan PSAK No. 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK revisi ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Berdasarkan PSAK No. 30 (Revisi 2007), dalam sewa pembiayaan, lessee mengakui aset dan kewajiban dalam neraca pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban sewa. Beban keuangan

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) i. Sewa (lanjutan)

dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo kewajiban. Rental kontinjen dibebankan pada periode terjadinya. Beban keuangan dicatat dalam laporan laba rugi. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa.

Dalam sewa operasi, lessee mengakui pembayaran sewa sebagai beban dengan dasar garis lurus (straight-line basis) selama masa sewa.

j. Aktiva tetap

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai, jika ada. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan untuk kelangsungan dari pengoperasian suatu aset tetap, setiap biaya dari setiap inspeksi yang signifikan itu diakui ke dalam jumlah tercatat (“carrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan dibebankan ke operasi berjalan. Penyusutan aset tetap dihitung dengan menggunakan metode saldo menurun ganda, kecuali bangunan dan renovasi bangunan sewa yang disusutkan dengan menggunakan metode garis lurus, berdasarkan taksiran masa manfaat aset tetap sebagai berikut:

Tahun

Bangunan 20

Renovasi bangunan sewa 2 - 15

Kendaraan 4 - 8

Peralatan kantor, toko dan gudang 4 - 8

Tanah dinyatakan berdasarkan biaya perolehan dan tidak diamortisasi.

Aset dalam penyelesaian dinyatakan berdasarkan biaya perolehan dan disajikan sebagai bagian dari aset tetap. Biaya perolehan aset dalam penyelesaian tersebut akan dialihkan ke akun aset tetap yang bersangkutan apabila telah selesai dan siap untuk digunakan

Sesuai dengan PSAK No. 47, “Akuntansi Tanah”, Perusahaan mencatat harga perolehan tanah secara terpisah dari biaya pengurusan legal yang terjadi untuk memperoleh hak atas tanah serta pengeluaran untuk perpanjangan hak. Pengeluaran tersebut ditangguhkan dan disajikan sebagai bagian dari “Aset Tidak Lancar Lainnya” pada neraca konsolidasi dan diamortisasi selama umur hukum hak

Biaya signifikan sehubungan dengan renovasi bangunan sewa dikapitalisasi dan diamortisasi selama masa sewa.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi pada tahun aset tersebut dihentikan pengakuannya. Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan aset tetap di-review, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

k. Penurunan nilai aktiva

Nilai yang dapat diperoleh kembali atas aktiva diestimasi apabila terdapat peristiwa atau perubahan keadaan yang memberikan indikasi bahwa nilai perolehan mungkin tidak sepenuhnya dapat diperoleh kembali. Apabila terjadi penurunan nilai aktiva, maka kerugian atas penurunan nilai aktiva diakui sebagai beban operasi tahun berjalan.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) l. Biaya emisi efek ekuitas

Biaya emisi efek yang terjadi sehubungan dengan penerbitan efek ekuitas dikurangkan langsung dari tambahan modal disetor yang diperoleh dari penerbitan efek tersebut.

m. Pengakuan pendapatan dan beban

Pendapatan diakui pada saat barang diserahkan kepada pelanggan, sedangkan beban diakui pada saat terjadinya.

n. Kewajiban Imbalan kerja

Perusahaan dan Anak Perusahaan mengakui kewajiban imbalan kerja yang tidak didanai berdasarkan Undang-undang Ketenagakerjaan No. 13 tahun 2003 tanggal 25 Maret 2003 (“UU No. 13”) dan PSAK No. 24 (Revisi 2004) ”Imbalan Kerja”.

Berdasarkan PSAK No. 24 (Revisi 2004), biaya imbalan kerja dihitung berdasarkan UU No. 13 dengan menggunakan metode perhitungan aktuarial projected unit credit. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui untuk masing-masing program pada akhir periode pelaporan sebelumnya melebihi jumlah 10% dari kewajiban imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian aktuarial yang melewati 10% ini diakui selama rata-rata sisa masa kerja karyawan dengan menggunakan metode garis lurus. Biaya jasa lalu yang timbul akibat pengenalan program imbalan pasti atau perubahan kewajiban imbalan kerja dari program sebelumnya harus diamortisasi sampai imbalan kerja tersebut telah menjadi hak karyawan.

Perhitungan biaya imbalan kerja periode Juni 2011 dan 2010 berdasarkan estimasi sementara. o. Goodwill negatif

Pada saat Perusahaan mengakuisisi anak perusahaan yang bukan merupakan entitas sepengendali, selisih lebih antara biaya perolehan akuisisi dengan bagian (interest) Perusahaan atas nilai wajar aktiva bersih Anak Perusahaan pada tanggal akuisisi diakui sebagai goodwill negatif dan diamortisasi dengan menggunakan metode garis lurus selama 20 (dua puluh) tahun.

p. Transaksi dan saldo dalam mata uang asing

Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam mata uang rupiah menggunakan kurs terakhir yang berlaku pada tanggal tersebut dan laba atau rugi kurs yang terjadi dikredit atau dibebankan pada operasi tahun berjalan.

Pada tanggal 30 Juni 2011 dan 31 Desember 2010, kurs yang digunakan adalah sebagai berikut: Juni 2011 Des 2010

Mata Uang Asing (dalam jumlah penuh)

1 Dolar Amerika Serikat 8.597 8.991

1 Euro 12.461 11.956

q. Pajak penghasilan

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak tahun berjalan. Aktiva dan kewajiban pajak tangguhan diakui atas perbedaan temporer antara aktiva dan kewajiban untuk tujuan komersial dan untuk tujuan perpajakan setiap tanggal pelaporan. Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan, diakui sejauh besar kemungkinan realisasi atas manfaat pajak tersebut. Pengaruh pajak untuk satu tahun dialokasikan pada usaha tahun berjalan, kecuali untuk pengaruh pajak dari transaksi yang langsung dibebankan atau dikreditkan ke ekuitas.

Pajak tangguhan dihitung dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Perubahan nilai tercatat aset dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan atau dikreditkan pada tahun berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) q. Pajak penghasilan (lanjutan)

Perubahan terhadap kewajiban perpajakan diakui pada saat Surat Keputusan Pajak diterima atau jika dilakukan banding pada saat hasil banding atas surat keputusan pajak tersebut telah ditetapkan.

r. Selisih nilai transaksi restrukturisasi entitas sepengendali

Berdasarkan PSAK No. 38 mengenai “Akuntansi Restrukturisasi Entitas Sepengendali”, tidak ada laba atau rugi yang diakui pada saat terjadi pengalihan aktiva, kewajiban, saham dan instrumen pemilikan lainnya di antara entitas sepengendali. Oleh karena transaksi restrukturisasi entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi pemilikan atas aktiva, kewajiban, saham atau instrumen pemilikan lainnya yang dipertukarkan, maka aktiva maupun kewajiban yang pemilikannya dialihkan dicatat sesuai dengan nilai buku berdasarkan metode penyatuan kepemilikan.

Selisih antara nilai pengalihan dengan nilai buku sehubungan dengan restrukturisasi entitas sepengendali dicatat sebagai akun “Selisih Transaksi Restrukturisasi Entitas Sepengendali”, dan disajikan sebagai bagian dari ekuitas pada neraca konsolidasi.

Saldo akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” dapat berubah pada saat hilangnya status substansi sepengendalian antara entitas yang pernah bertransaksi; atau pelepasan saham atau instrumen kepemilikan lainnya yang mendasari terjadinya selisih transaksi restrukturisasi entitas sepengendali ke pihak lain yang tidak sepengendali. Perubahan selisih nilai transaksi restrukturisasi entitas sepengendali tersebut diakui sebagai laba atau rugi yang direalisasi pada tahun berjalan.

s. Selisih transaksi perubahan ekuitas Anak Perusahaan

Sesuai dengan PSAK No. 40, ”Akuntansi Perubahan Ekuitas Anak Perusahaan atau Perusahaan Asosiasi”, selisih nilai tercatat penyertaan Perusahaan dan bagian proposional atas nilai wajar aktiva bersih Anak Perusahaan yang timbul dari perubahan pada ekuitas Anak Perusahan, yang bukan berasal dari transaksi antara Perusahaan dan Anak Perusahaan terkait, dicatat sebagai ”Selisih Transaksi Perubahan Ekuitas Anak Perusahaan” dan disajikan sebagai bagian dari Ekuitas dalam neraca konsolidasi.

t. Instrumen Keuangan

Efektif tanggal 1 Januari 2010, Perusahaan dan Anak Perusahaan mengadopsi PSAK No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pelaporan” (PSAK No. 50R), dan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran” (PSAK No. 55R), yang menggantikan PSAK No. 50, “Akuntansi untuk Investasi Efek Tertentu”, dan PSAK No. 55 (Revisi 1999), “Akuntansi untuk Instrumen Derivatif dan Aktivitas Lindung Nilai”.

PSAK No. 50R mengatur persyaratan tentang penyajian instrumen keuangan dan mengidentifikasi informasi yang harus diungkapkan. Persyaratan penyajian tersebut berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, kewajiban keuangan, dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan, dan keadaan di mana aset keuangan dan kewajiban keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang digunakan untuk instrumen tersebut.

PSAK No. 55R mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, kewajiban keuangan, dan kontrak pembelian dan penjualan item non keuangan. Pernyataan ini, antara lain, memberikan definisi dan karakteristik terhadap derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai.

Tidak terdapat penyesuaian transisi dari penerapan awal secara prospektif standar revisi tersebut atas laporan

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) t. Instrumen Keuangan (lanjutan)

i. Aset Keuangan Pengakuan awal

Aset keuangan dalam ruang lingkup PSAK No. 55R diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga jatuh tempo, dan aset keuangan tersedia untuk dijual. Perusahaan dan Anak Perusahaan menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan mengevaluasi kembali pengklasifikasian aset keuangan tersebut setiap akhir tahun keuangan.

Perusahaan dan Anak Perusahaan tidak memiliki aset keuangan selain pinjaman yang diberikan dan piutang dan aset keuangan tersedia untuk dijual.

Aset keuangan pada awalnya diakui pada nilai wajar ditambah, dalam hal investasi tidak diukur pada nilai wajar melalui laba atau rugi, biaya transaksi yang dapat diatribusikan secara langsung.

Pembelian atau penjualan aset keuangan yang mensyaratkan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan dan kebiasan yang berlaku di pasar (pembelian secara reguler) diakui pada tanggal perdagangan, seperti tanggal perusahaan berkomitmen untuk membeli atau menjual aset.

Pada tanggal 30 Juni 2011, aset keuangan Perusahaan dan Anak Perusahaan mencakup kas dan setara kas, investasi jangka pendek, piutang usaha dan piutang lain-lain, piutang hubungan istimewa dan aset tidak lancar lainnya

Pengukuran setelah pengakuan awal

Pengukuran setelah pengakuan awal dari aset keuangan tergantung pada klasifikasi sebagai berikut: • Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan yang tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan diamortisasi menggunakan metode tingkat bunga efektif. Laba atau rugi diakui dalam laporan laba rugi konsolidasi pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Kas dan setara kas, investasi jangka pendek - deposito berjangka, piutang usaha dan piutang lain-lain, piutang hubungan istimewa dan aset tidak lancar lainnya milik Perusahaan dan Anak Perusahaan termasuk dalam kategori ini.

• Aset keuangan tersedia untuk dijual

Aset keuangan tersedia untuk dijual adalah aset keuangan non derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang atau investasi yang dimiliki hingga jatuh tempo. Setelah pengukuran awal, aset keuangan tersedia untuk dijual diukur pada nilai wajar dengan laba atau rugi yang belum terrealisasi diakui dalam ekuitas sampai investasi tersebut dihentikan pengakuannya. Pada saat itu, laba atau rugi kumulatif yang sebelumnya diakui dalam ekuitas harus direklas ke dalam laba atau rugi sebagai penyesuaian reklasifikasi.

Investasi yang diklasifikasi sebagai aset keuangan tersedia untuk dijual adalah sebagai berikut:

- Investasi pada saham yang tidak tersedia nilai wajarnya dengan kepemilikan kurang dari 20% dan investasi jangka panjang lainnya dicatat pada biaya perolehannya

- Investasi dalam modal saham yang tersedia nilai wajarnya dengan kepemilikan kurang dari 20% dicatat pada nilai wajar.

Perusahaan mempunyai investasi jangka pendek pada surat berharga yang dikelompokkan sebagai tersedia untuk dijual.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) t. Instrumen Keuangan (lanjutan)

ii. Kewajiban Keuangan Pengakuan awal

Kewajiban keuangan dalam ruang lingkup PSAK No. 55R diklasifikasikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laba atau rugi, hutang dan pinjaman atau derivatif yang ditetapkan sebagai instrumen lindung nilai yang efektif, jika sesuai. Perusahaan dan Anak Perusahaan menentukan klasifikasi

kewajiban keuangan pada saat pengakuan awal.

Perusahaan dan Anak Perusahaan menetapkan bahwa kewajiban keuangan mereka dikategorikan sebagai hutang dan pinjaman.

Pada awalnya kewajiban keuangan diukur pada nilai wajar dan, dalam hal hutang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Pada tanggal 30 Juni 2011, kewajiban keuangan Perusahaan dan Anak Perusahaan mencakup hutang usaha dan hutang lain-lain, beban masih harus dibayar, hutang bank jangka pendek, hutang bank jangka panjang dan pinjaman lainnya dan hutang sewa pembiayaan.

Pengukuran setelah pengakuan awal

Setelah pengakuan awal, hutang dan pinjaman yang dikenakan bunga diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Laba atau rugi harus diakui dalam laporan laba rugi konsolidasi ketika kewajiban tersebut dihentikan pengakuannya serta melalui proses amortisasinya.

iii. Saling hapus instrumen keuangan

Aset keuangan dan kewajiban keuangan saling hapus dan nilai bersihnya dilaporkan dalam neraca konsolidasi jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan kewajiban keuangan tersebut dan terdapat intensi untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara bersamaan.

iv. Nilai wajar instrumen keuangan

Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir tahun pelaporan. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm’s-length market transactions), referensi atas nilai wajar terkini dari instrumen lain yang secara substantial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya.

Penyesuaian risiko kredit

Perusahaan dan Anak Perusahaan menyesuaikan harga di pasar yang lebih menguntungkan untuk mencerminkan adanya perbedaan risiko kredit pihak lawan antara instrumen yang diperdagangkan di pasar tersebut dengan instrumen yang dinilai untuk posisi aset keuangan. Dalam penentuan nilai wajar posisi kewajiban keuangan, risiko kredit Perusahaan dan Anak Perusahaan terkait dengan instrumen keuangan tersebut ikut diperhitungkan.

v. Biaya perolehan diamortisasi dari instrumen keuangan

Biaya perolehan diamortisasi diukur dengan menggunakan metode suku bunga efektif dikurangi cadangan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat perolehan dan mencakup biaya transaksi serta fee yang merupakan bagian tak terpisahkan dari suku bunga efektif.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) t. Instrumen Keuangan (lanjutan)

vi. Penurunan nilai aset keuangan

Pada setiap tanggal neraca, Perusahaan dan Anak Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

• Aset keuangan dicatat pada biaya perolehan diamortisasi

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan dan Anak Perusahaan terlebih dahulu menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Perusahaan dan Anak Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskontokan dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif terkini.

Nilai tercatat atas aset keuangan dikurangi melalui penggunaan pos cadangan penurunan nilai dan jumlah kerugian yang terjadi diakui dalam laporan laba rugi konsolidasi. Pendapatan bunga tetap diakui sebesar nilai tercatat yang telah diturunkan nilainya berdasarkan tingkat suku bunga efektif awal dari aset keuangan. Pinjaman yang diberikan dan piutang beserta dengan cadangan terkait dihapuskan jika tidak terdapat kemungkinan pemulihan di masa mendatang yang realistis dan seluruh agunan telah terealisasi atau dialihkan kepada Perusahaan dan Anak Perusahaan. Jika, pada tahun berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan pos cadangan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, jumlah pemulihan tersebut diakui pada laba atau rugi.

• Aset keuangan yang tersedia untuk dijual

Dalam hal investasi ekuitas diklasifikasikan sebagai aset keuangan yang tersedia untuk dijual, bukti obyektif akan termasuk penurunan nilai wajar yang signifikan dan berkepanjangan di bawah nilai perolehan investasi tersebut.

Ketika terdapat bukti penurunan nilai, kerugian kumulatif - yang diukur sebagai selisih antara biaya perolehan dan nilai wajar kini, dikurangi kerugian penurunan nilai investasi yang sebelumnya diakui pada laba atau rugi direklas dari ekuitas ke dalam laba atau rugi. Kerugian penurunan nilai atas investasi ekuitas tidak dihapuskan melalui laba atau rugi; peningkatan nilai wajar setelah penurunan nilai, diakui dalam ekuitas.

vii. Penghentian pengakuan aset dan kewajiban keuangan Aset keuangan

Suatu aset keuangan (atau mana yang berlaku, bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) dihentikan pengakuannya pada saat: (1) hak kontraktual untuk menerima arus kas yang berasal dari aset tersebut berakhir; atau (2) Perusahaan dan Anak Perusahaan mentransfer hak mereka untuk menerima arus kas yang berasal dari aset keuangan atau kewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan; dan salah satu diantara (a) Perusahaan dan Anak Perusahaan secara substansial mentransfer seluruh risiko dan manfaat atas aset keuangan tersebut, atau (b) Perusahaan dan Anak

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) t. Instrumen Keuangan (lanjutan)

vii. Penghentian pengakuan aset dan kewajiban keuangan (lanjutan) Aset keuangan (lanjutan)

Perusahaan secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat atas aset keuangan tersebut, namun telah mentransfer kendali atas asset tersebut.

Kewajiban keuangan

Kewajiban keuangan dihentikan pengakuannya ketika kewajiban yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kadaluwarsa.

Ketika kewajiban keuangan yang ada digantikan dengan kewajiban keuangan lain dari pemberi pinjaman yang sama dengan ketentuan yang berbeda secara substansial, atau modifikasi secara substansial atas ketentuan kewajiban keuangan yang ada, maka pertukaran atau modifikasi tersebut dicatat sebagai penghapusan kewajiban keuangan awal dan pengakuan kewajiban keuangan baru dan selisih antara nilai tercatat masing-masing kewajiban keuangan tersebut diakui dalam laba atau rugi.

u. Laba per saham

Sesuai dengan PSAK No. 56 mengenai “Laba Per Saham”, laba bersih per saham dihitung dengan membagi laba bersih bulan berjalan dengan jumlah rata-rata tertimbang saham yang ditempatkan dan disetor penuh selama bulan yang bersangkutan sebesar 2.895.037.800 saham untuk Juni 2011 dan Desember 2010.

v. Pelaporan segmen

Perusahaan dan Anak Perusahaan menerapkan PSAK No. 5 (Revisi 2000), “Pelaporan Segmen”, yang mengharuskan penyajian informasi keuangan berdasarkan segmen usaha dan segmen geografis. Sesuai dengan struktur organisasi dan bisnis serta sistem pelaporan internal Perusahaan dan Anak Perusahaan, informasi keuangan atas pelaporan segmen primer disajikan berdasarkan segmen usaha karena risiko dan imbalan dipengaruhi secara dominan oleh jenis kegiatan usaha yang berbeda. Pelaporan segmen sekunder ditentukan berdasarkan lokasi geografis. Informasi keuangan yang diklasifikasikan menurut segmen operasi disajikan dalam Catatan 22.

w. Penggunaan estimasi

Penyusunan laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dalam laporan keuangan. Karena adanya ketidakpastian yang melekat dalam penetapan estimasi, maka jumlah sesungguhnya yang akan dilaporkan di masa mendatang mungkin berbeda dari jumlah yang diestimasi tersebut.

3. KAS DAN SETARA KAS Kas dan setara kas terdiri dari:

Juni 2011 Desember 2010

Kas

Rupiah 5.122.989 3.743.629

Dolar Amerika Serikat 290.214 112.226

Jumlah kas 5.413.203 3.855.855

Bank

Rupiah

PT Bank Central Asia Tbk 12.350.379 6.024.172

PT Bank Ekonomi Rahardja Tbk 7.816.933 2.567.764

3. KAS DAN SETARA KAS (lanjutan)

Juni 2011 Desember 2010

PT Bank Internasional Indonesia Tbk 2.090.373 117.693

PT Bank UOB Buana 1.610.340 1.412.433

PT Bank Rabobank International

Indonesia 807.849 790.825

Lain-lain (masing-masing

di bawah Rp500.000) 1.981.707 1.079.526

______________ ______________

Jumlah bank – Rupiah 33.119.711 15.013.991

______________ ______________

US Dollar

PT Bank Rabobank International

Indonesia 1.474.353 1.071.299

PT Bank Internasional Indonesia Tbk 362.728 876.502

PT Bank Mandiri Tbk - 1.772.319

Lain-lain (masing-masing

di bawah Rp250.000) 371.288 247.468

Jumlah bank – US Dollar 2.208.370 3.967.588

_______________ ______________

Jumlah bank 35.328.081 18.981.579

Deposito berjangka

Rupiah

PT Bank Central Asia Tbk 1.000.000 -

PT Bank Danamon Indonesia Tbk 1.000.000 1.000.000

PT Bank Ekonomi Rahardja Tbk 750.000 -

PT Bank Rabobank International

Indonesia 31.831 3.300.000

PT Bank UOB Buana - 1.000.000

PT Bank Permata Tbk - 224.775

Jumlah deposito berjangka – Rupiah 2.781.831 5.524.775

Jumlah kas dan setara kas 43.523.114 28.362.209

Pada tanggal 30 Juni 2011, kas Perusahaan dan Anak Perusahaan telah diasuransikan terhadap risiko kebakaran dan risiko lainnya. Manajemen Perusahaan dan Anak Perusahaan berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kemungkinan kerugian atas risiko yang mungkin terjadi.

4. PENEMPATAN JANGKA PENDEK Penempatan jangka pendek terdiri dari:

Juni 2011 Desember 2010

Deposito berjangka

US Dollar

PT Bank Rabobank International

Indonesia 5.510.677 4.675.320

PT Bank Permata Tbk 1.741.000 -

PT Bank Rakyat Indonesia

(Perseo) Tbk 36.209 37.868

4. PENEMPATAN JANGKA PENDEK (lanjutan) Penempatan jangka pendek terdiri dari:

Juni 2011 Desember 2010

Investasi dalam bentuk saham - 2.026.668

Lembar saham PT Arwanacitra Mulia 729.600 587.734

Jumlah investasi sementara 8.017.486 5.300.922

Deposito berjangka

Deposito berjangka dalam dolar Amerika Serikat merupakan margin deposito tanpa bunga untuk letters of credit.

Pada tanggal 30 Juni 2011, deposito berjangka milik KKS yang ditempatkan pada PT Bank Rabobank International Indonesia dan PT Bank Permata Tbk sebesar US$ 641.000 (setara dengan Rp. 5.510.677), dan milik SGK yang ditempatkan di PT Bank Permata Tbk sebesar US$ 200.000 (setara dengan Rp. 1.719.400) digunakan sebagai jaminan atas hutang bank yang diperoleh dari masing-masing bank tersebut (Catatan 9).

Surat berharga

Laba yang belum direalisasi yang timbul dari perubahan nilai pasar saham sebesar Rp. 141.866 pada Juni 2011 disajikan sebagai bagian dari Ekuitas dalam neraca konsolidasi. Perusahaan memperoleh pendapatan deviden dari PT Arwana Citramulia Tbk sebesar Rp. 30.400 pada periode yang berakhir Juni 2011

5. PIUTANG USAHA

Rincian piutang usaha berdasarkan nama pelanggan adalah sebagai berikut:

Juni 2011 Desember 2010

Pihak ketiga

Rupiah

PT Mutiara Bunda Mandiri 8.580.833 2.760.731

Tk Sumber Mas 6.695.146 5.752.288

Tk Panca Jaya 5.181.585 5.062.252

Tk Dwi Setia Jaya 4.017.247 3.538.906

Tk Sadar Manunggal 3.626.704 742.900 Tk Terang Bulan 3.556.397 3.267.171 Tk Perdana 2.981.846 1.957.904 Tk Santi 2.960.217 6.402.694 Tk Anugerah 2.834.469 999.940 Tk Mulya Indah 2.424.151 - Tk Istana Keramik 2.255.582 721.931 Tk Norton 2.234.861 1.965.655

UD. Kadar Jaya 2.039.163 1.275.510

UD Lumayan 1.955.997 1.977.967 Tk Sumber Jaya 1.799.382 1.774.101 Tk Arly 1.538.115 2.375.592 Tk Hidup Baru 1.294.791 2.072.025 Lain-lain (masing-masing di bawah Rp 1.900 juta) 482.601.878 414.850.284 ______________ ______________ 538.578.364 457.497.851

Dolar Amerika Serikat

Bpk Subadi 1.899.970 1.033.476

PT Multi Anugerah Lestari Texindo 1.073.662 932.125

PT Aster Polychem 959.329 1.128.934

PT Tritunggal Bangun Sejahtera 833.812 24.116

PT Ocean Centra Furnindo 792.873 -

PT Chugoku Paints Indonesia 792.213 31.665

PT Karunia Catur Perkasa 557.041 826.647

PT Sarma Raya Cipta 335.100 1.106.116

Bpk Juned 101.512 1.028.050

PT Gelora Citra Kimia Abadi - 1.265.384

Lain-lain

(di bawah Rp 750 juta) 36.223.708 26.515.444

43.569.220 33.891.957

Jumlah Pihak Ketiga 582.147.585 491.389.808

Penyisihan piutang ragu-ragu (8.072.147) (6.272.519)

5. PIUTANG USAHA (lanjutan)

Rincian piutang usaha berdasarkan nama pelanggan adalah sebagai berikut: (lanjutan)

Juni 2011 Desember 2010

Pihak-pihak yang mempunyai

hubungan istimewa

PT Masadjaya Indomakmur 3.923.459 2.548.096

PT Kreasi Sentosa Abadi 1.934.589 519.056

PT Caturkarda Depo Bangunan 593.711 604.707

PT Mega Depo Indonesia 551.536 296.428

Pihak-pihak yang mempunyai

hubungan istimewa 7.003.295 3.968.287

Rincian piutang usaha berdasarkan umur piutang adalah sebagai berikut:

Juni 2011 Desember 2010

Pihak Ketiga

Kurang dari 31 hari 541.027.962 455.542.051

31 - 60 hari 14.865.787 13.047.346

61 - 90 hari 8.301.410 6.260.142

Lebih dari 90 hari 17.952.426 16.540.269

Jumlah 582.147.585 491.389.808

Penyisihan piutang ragu-ragu (8.072.147) (6.272.519)

Jumlah - bersih 574.075.438 485.117.289

Pihak-pihak yang mempunyai

Hubungan istimewa

Kurang dari 31 hari 6.871.444 3.513.426

31 - 60 hari 131.851 422.681

61 - 90 hari - -

Lebih dari 90 hari - 32.180

Jumlah 7.003.295 3.968.287

Mutasi penyisihan piutang ragu-ragu adalah sebagai berikut:

Juni 2011 Desember 2010

Saldo awal tahun 6.272.519 6.533.344

Penyisihan selama tahun berjalan 1.824.628 3.225.078

Penghapusan selama tahun berjalan (25.000) (3.485.903)

Saldo akhir tahun 8.072.147 6.272.519

Berdasarkan hasil penelaahan terhadap keadaan akun piutang masing-masing pelanggan pada kuartal pertama, manajemen Perusahaan dan Anak Perusahaan berpendapat bahwa jumlah penyisihan piutang ragu-ragu adalah cukup untuk menutup kemungkinan kerugian atas tidak tertagihnya piutang tersebut.

Pada tanggal 30 Juni 2011, piutang usaha yang dimiliki oleh CAS, Anak Perusahaan, sebesar Rp 8.599.351 digunakan sebagai jaminan berdasarkan perjanjian distribusi dengan PT Mulia Industrindo Tbk, pemasok utama Anak Perusahaan .

Pada tanggal 30 Juni 2011, piutang usaha sebesar Rp 312.081.894 digunakan sebagai jaminan atas hutang bank jangka pendek dan jangka panjang (Catatan 9 dan 12).

6. TRANSAKSI DAN SALDO DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

Dalam kegiatan usahanya, Perusahaan dan Anak Perusahaan melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa yang terutama terdiri dari:

a. Penjualan bersih barang dagang:

Persentase terhadap

jumlah penjualan

Juni 2011 Juni 2010 Juni 2011 Juni 2010

Penjualan

PT Masadjaya Indomakmur 5.342.755 5.988.855 0,26 % 0,38 %

PT Kreasi Sentosa Abadi 4.322.813 2.974.760 0,21 % 0,19 %

PT Catur Karda

Depo Bangunan 1.384.183 2.051.296 0,07 % 0,13 %

PT Mega Depo Indonesia - 203.143 0,00 % 0,01 %

Jumlah 11.049.751 11.218.053 0,53 % 0,71 %

Piutang kepada pihak-pihak yang mempunyai hubungan istimewa yang berasal dari transaksi penjualan tersebut di atas disajikan sebagai “Piutang Usaha” dalam neraca konsolidasi (Catatan 5).

Penjualan kepada pihak-pihak yang mempunyai hubungan istimewa dilakukan dengan persyaratan dan kondisi normal sebagaimana dilakukan dengan pihak ketiga.

b. Pembelian bersih barang dagang:

Persentase terhadap

jumlah penjualan

Juni 2011 Juni 2010 Juni 2011 Juni 2010

Pembelian bersih PT Primagraha Keramindo 430.920.203 382.847.893 20,75 % 24,20 % SB Furniture Pte Ltd 2.854.933 2.762.896 0,14 % 0,17 % Hocheng Pilippines 5.486.871 4.383.850 0,26 % 0,28 % PT Catur Karda Depo Bangunan 1.176.550 - 0,06 % 0.00 %

PT Kreasi Sentosa Abadi 72.420 134.132 0,00 % 0,01 %

Hocheng China Corporation 130.549 - 0,01 % 0,00 %

Jumlah 440.641.526 390.128.772 21,22 % 24,66 %

Hutang kepada pihak-pihak yang mempunyai hubungan istimewa yang berasal dari transaksi pembelian tersebut di atas disajikan sebagai “Hutang Usaha” dalam neraca konsolidasi (Catatan 10).

Pembelian dari pihak-pihak yang mempunyai hubungan istimewa dilakukan dengan ketentuan dan kondisi normal sebagaimana dilakukan dengan pihak ketiga.

c. Transaksi di luar usaha pokok dengan saldo adalah sebagai berikut:

Persentase terhadap jumlah

aktiva atau kewajiban

Juni 2011 Desember 2010 Juni 2011 Des 2010

Piutang hubungan istimewa

Lain-lain - 165.424 - 0,01 %

Jumlah - 165.424 0.00 % 0,01 %

6. TRANSAKSI DAN SALDO DENGAN PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA (lanjutan) d. Sifat transaksi dan hubungan dengan pihak-pihak yang mempunyai hubungan istimewa adalah sebagai berikut:

Pihak-pihak yang mempunyai

hubungan istimewa Hubungan Sifat saldo akun/transaksi

PT Masadjaya Indomakmur Afiliasi Penjualan barang dagang

PT Catur Karda Depo Bangunan Afiliasi Penjualan barang dagang

PT Mega Depo Indonesia Afiliasi Penjualan barang dagang

PT Kreasi Sentosa Abadi Afiliasi Penjualan dan pembelian barang dagang

PT Primagraha Keramindo Afiliasi Pembelian barang dagang

Hocheng Philippines Corporation Afiliasi Pembelian barang dagang

SB Furniture Industry Co,- Ltd Afiliasi Pembelian barang dagang

7. PERSEDIAAN

Persediaan terdiri dari:

Juni 2011 Desember 2010

Cat 249.457.437 246.663.008

Keramik 175.637.658 177.701.069

Bahan-bahan kimia 58.484.393 55.117.901

Perlengkapan kamar mandi & dapur 57.852.017 55.141.779

Alat listrik 35.386.697 29.650.659

Pipa 12.496.615 11.567.134

Home Etc 11.804.284 19.526.785

Kaca dan glass block 11.250.873 8.212.596

Atap gelombang dan genteng 6.879.537 6.238.860

Alat pertukangan 5.491.119 4.886.326

Kunci dan aksesoris pintu 4.502.619 4.085.805

Partisi 3.806.267 3.796.355

Semen 3.718.800 4.297.437

Lain-lain 41.197.658 28.560.764

Jumlah persediaan 677.966.169 655.446.478

Penyisihan persediaan usang (6.883.353) (4.727.551)

Persediaan - bersih 671.082.817 650.718.927

Mutasi penyisihan persediaan usang adalah sebagai berikut:

Juni 2011 Desember 2010

Saldo awal tahun 4.727.551 4.281.338

Penyisihan selama tahun berjalan 2.785.723 2.303.711

Penghapusan (629.921) (1.857.498)

Saldo akhir 6.883.353 4.727.551

Berdasarkan hasil penelaahan terhadap keadaan persediaan pada kuartal pertama, manajemen Perusahaan dan Anak Perusahaan berpendapat bahwa jumlah penyisihan persediaan usang adalah cukup untuk menutup kemungkinan kerugian atas persediaan usang dan nilai persediaan yang ada telah mencerminkan nilai realisasi bersih.

Pada tanggal 30 Juni 2011, persediaan keramik dan glass block yang dimiliki CAS, Anak Perusahaan, sebesar Rp 4.284.369 digunakan sebagai jaminan berdasarkan perjanjian distribusi dengan pemasok utama Anak Perusahaan, PT Mulia Industrindo Tbk .

Pada tanggal 30 Juni 2011, persediaan sebesar Rp 328.799.560 digunakan sebagai jaminan atas hutang bank jangka pendek dan jangka panjang (Catatan 9 dan 12).

Pada tanggal 30 Juni 2011, persediaan Perusahaan dan Anak Perusahaan telah diasuransikan terhadap risiko kebakaran, kecurian dan risiko lainnya. Manajemen Perusahaan dan Anak Perusahaan berpendapat bahwa nilai pertanggungan atas asuransi tersebut cukup untuk menutup kemungkinan kerugian atas persediaan dan nilai persediaan yang ada telah mencerminkan nilai realisasi bersih.