1 Latar Belakang

Dewasa ini teknologi informasi semakin memberikan kemudahan bagi aktivitas masyarakat dibidang ekonomi maupun sosial. Saat ini perkembangan teknologi membutuhkan inovasi-inovasi baru supaya kegiatan manusia menjadi semakin cepat, aman, nyaman dan efisien. The National Digital Reseach Centre (NDRD) menyatakan bahwa financial technology adalah suatu inovasi baru gabungan antara layanan keuangan teknologi modern (Hadi F. , 2017).

Industri teknologi finansial dalam beberapa tahun terakhir ini berkembang pesat di Indonesia. Menurut data statista 2017 nilai Fintech di Indonesia telah mencapai 15 miliar dollar AS. Pada tahun 2020, Indonesia diharapkan menjadi kekuatan ekonomi digital terbesar dikawasan dengan potensi sebesar 130 miliar dollar AS atau sekitae Rp 1.690 triliun (Utomo R. K., 2017).

PT.Gojek Indonesia merupakan perusahaan penyedia aplikasi mobile yang menyediakan berbagai layanan lengkap mulai dari transportasi, logistik, layanan pembayaran dan layanan lain (Go-jek Indonesia, 2018). Go-Pay merupakan layanan dompet elektronik untuk mempermudah transaksi pembayaran secara online pada aplikasi Go-Jek. Oleh karena itu, Go-Jek merupakan perusahaan yang mendukung financial tenology dengan menjadi salah satu pihak yang terlibat dalam penyelenggaraan transaksi pembayaran secara mobile.

Minat individu dalam penggunaan uang elektronik khususnya Go-Pay mampu diukur menggunakan teori yang dapat mendeskripsikan tingkat penerimaan dan penggunaan terhadap suatu teknologi (Destianti, Hidayat, & Srisusilawati , 2019). Penelitian ini menggunakan teori penerimaan Technology Acceptance Model (TAM) yang dikembangkan (Davis F. , 1989). Berdasarkan hasil penelitian Priambodo & Prawani (2016) persepsi manfaat berpengaruh signifikan terhadap minat menggunakan. Menurut hasil penelitian Cania (2018) menunjukkan bahwa pengetahuan produk berpengaruh signifikan terhadap minat menggunakan. Menurut hasil penelitian Ramadhan dkk (2016) Menunjukkan bahwa keamanan berpengaruh signifikan terhadap minat menggunakan. Dilihat dari hasil penelitian diatas ada tiga hal yang mempengaruhi minat menggunakan yaitu persepsi manfaat, pengetahuan produk dan persepsi keamanan.

Persepsi manfaat menjadi salah satu faktor penentu penggunaan e-wallet. Persepsi manfaat merupakan tingkatan dimana pengguna percaya, bahwa dengan menggunakan teknologi atau sistem akan meningkatkan kinerja mereka dalam bekerja (Davis F. , 1989). Menggunakan e-wallet

2 memberikan transaksi yang mudah, cepat dan kepraktisan dalam melakukan transaksi, disebabkan karena pelanggan tidak perlu menyiapkan uang pas untuk membayar (Sam, 2018).

Selain persepsi manfaat juga ada pengaruh pengetahuan produk yang mempengaruhi penggunaan e-wallet. Pengetahuan produk merupakan perubahan perilaku individu dari suatu proses yang dipengaruhi oleh dorongan, stimulan, petunjuk, tanggapan dan penguatan yang didapat dari suatu pengalaman yang didapat dalam kehidupannya (Sunyoto & Susanti, 2015). Dalam menggunakan produk, apabila pengetahuan yang dimiliki pengguna tentang suatu produk semakin tinggi, maka konsumen akan memiliki kemampuan semakin tinggi dalam menggunakan suatu produk (Suarjana & Suprapti, 2018).

Persepsi keamanan merupakan hal utama dalam menggunakan e-wallet. Persepsi keamanan merupakan tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya (Wang, Wang, Lin, & Tang, 2003). Dengan tingkat keamanan yang semakin baik akan cenderung meningkatkan minat menggunakan e-wallet.

Berdasarkan penjelasan diatas penelitian ini merupakan penelitian modifikasi. Penelitian ini memodifikasi dari penelitian Ramadhan dkk (2016) “PERSEPSI MAHASISWA DALAM MENGGUNAKAN E-MONEY”. Karena ada variabel X yang tidak berpengaruh terhadap Y maka dilakukan penelitian ulang dengan mengganti variabel X. Penelitian ini akan meneliti tentang pengaruh persepsi manfaat, pengetahuan produk, dan persepsi keamanan terhadap minat menggunakan e-wallet (Study pada Go-Pay).

Perkembangan penggunaan e-wallet yang meningkat merupakan menjadi tren baru yang digunakan masyarakat. Hal ini senada dengan semangat pemerintah Indonesia untuk mewujudkan cashless society atau pembayaran non uang tunai (Bohang, 2018). Bank Indonesia (BI) mencatat ada 38 dompet elektronik (e-wallet) yang mendapat lisensi resmi. Pada tahun 2018 transaksi layanan ini mencapai US$ 1,5 milliar. Medium mencatat bahwa 30% total transaksi pengguna uang elektronik di Indonesia yaitu Go-Pay, transaksi e-wallet urutan kedua yaitu OVO, urutan ketiga ditempati DANA dan urutan keempat LinkAja (Setyowati, 2019). Dengan melihat penggunaan Go-Pay terbanyak di Indonesia maka Go-Pay diambil sebagai objek penelitian.

3 Berdasarkan uraian di atas maka penelitian ini tertarik untuk melakukan penelitian tentang “Pengaruh Persepsi Manfaat, Pengetahuan Produk dan Persepsi Keamanan Terhadap Minat Menggunakan E-Wallet (Study pada Go-Pay)”

Rumusan Masalah

1. Apakah persepsi manfaat berpengaruh terhadap minat mahasiswa untuk menggunakan e-wallet ?

2. Apakah pengetahuan produk berpengaruh terhadap minat mahasiswa untuk menggunakan e-wallet ?

3. Apakah persepsi keamanan berpengaruh terhadap minat mahasiswa untuk menggunakan e-wallet ?

4. Apakah persepsi manfaat, pengetahuan produk dan keamanan secara simultan bersama-sama berpengaruh terhadap minat mahasiswa untuk menggunakan e-wallet ?

Tujuan Penelitian

Sejalan dengan rumusan masalah di atas, maka yang menjadi tujuan dari penelitian ini adalah

1. Untuk menganalisis pengaruh persepsi manfaat terhadap penggunaan layanan Go-Pay di Salatiga

2. Untuk menganalisis pengaruh pengetahuan produk terhadap penggunaan layanan Go-Pay di Salatiga.

3. Untuk menganalisis pengaruh persepsi keamanan terhadap penggunaan layanan Go-Pay di Salatiga.

4. Untuk menganalisi pengaruh persepsi manfaat, pengetahuan produk dan keamanan terhadap pengguna layanan Go-Pay di Salatiga.

4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan bermanfaat bagi:

1. Bagi Perusahaan Gojek Indonesia, sebagai informasi tambahan mengenai persepsi konsumen akan manfaat produk, keamanan terhadap minat konsumen dalam menggunakan Go-Pay.

2. Bagi penulis, untuk mengetahui penerapan teori yang telah diperoleh di bangku kuliah dengan realita yang terjadi di lapangan.

3. Bagi peneliti lain, sebagai bahan acuan untuk penelitian lebih lanjut. Tinjauan Pustaka

(TAM) Technology Acceptance Model

Technology Acceptance Model (TAM) atau Model Penerimaan Teknologi pertama kali diusulkan oleh Davis, Bagozzi dan Warshaw pada tahun 1989 merupakan salah satu model yang dikembangkan untuk meganalisa dan memahami faktor-faktor yang mempengaruhi diterimanya penggunaan suatu teknologi. TAM telah terbukti menjadi model teoritis dalam membantu untuk menjelaskan dan memprediksi penerimaan pengguna terhadap teknologi informasi (Legris, Ingham, & Collerette, 2003). Berdasarkan difinisi diatas, TAM digunakan untuk menjelaskan tentang penerimaan atau penolakan terhadap teknologi.

Mobile Payment

Mobile payment adalah sebuah inovasi baru dari proses pertukaran nilai atau instrumen pembayaran yang lain yang bisa digunakan oleh konsumen yang cenderung bergantung pada kecanggihan fitur dari telepon pintar dan otorisasi keuangan konsumen (Liu & Thai, 2015). Selain itu, mobile payment system dapat didefinisikan sebagai pembayaran yang dilakukan melalui sebuah perangkat mobile digunakan untuk memulai, mengaktifkan, dan atau mengkonfirmasi pembayaran dalam memperoleh suatu barang atau layanan jasa (Karnouskos & Fraunhofer, 2004). Jadi, mobile payment adalah suatu bentuk pembayaran yang dilakukan dengan perangkat mobile seperti smartphone dan tablet.

5 Dompet elektronik Go-Pay

Menurut Peraturan Bank Indonesia No.18/40/FBI/2016 pasal 1 no 7 mendefinisikan bahwa electronic wallet yang selanjutnya disebut dompet elektronik adalah layanan elektronik untuk menyimpan data instrumen pembayaran antara lain alat pembayaran dengan menggunakan kartu dan atau uang elektronik, yang dapat juga menampung dana, untuk melakukan pembayaran. Go-Pay merupakan layanan dompet elektronik untuk mempermudah transaksi pembayaran secara online pada aplikasi Go-Jek. Dengan kata lain, Go-Jek merupakan perusahaan yang mendukung financial technology dengan menjadi salah satu pihak yang terlibat dalam penyelenggaraan pemrosesan transaksi pembayaran secara mobile (Go-jek Indonesia, 2018).

Persepsi Manfaat

Persepsi manfaat merupakan hasil yang didapat konsumen dari penggunaan suatu produk barang maupun jasa sehingga dapat memenuhi kebutuhan (Tjiptono & Diana, 2016). Persepsi manfaat didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya (Jogiyanto, 2007). Kinerja dibantu teknologi akan menghasilkan keuntungan yang lebih baik, cepat dan dengan hasil yang memuaskan dibandingkan dengan tidak menggunakan produk teknologi baru tersebut (Wibowo , Rosmauli, & Suhud , 2015)

Indikator yang digunakan untuk mengukur variabel persepsi manfaat dikemukakan Davis (2000) dan Wijaya (2006)

1. Dapat diakses dimana saja 2. Lebih efektif

3. Meningkatkan produktifitas 4. Bermanfaat

5. Lebih cepat 6. Membantu kinerja

6 Pengetahuan Produk

Menurut Zeithhaml dalam Lin & Lin (2007) menyatakan pengetahuan produk merupakan petunjuk intrinsik yang sangat penting bagi konsumen untuk dipertimbangkan ketika mengevaluasi produk sebelum dilakukan pembelian. Sumarwan (2011) mendefinisikan pengetahuan produk merupakan kumpulan berbagai macam informasi mengenai produk. Konsumen yang memiliki pengetahuan produk yang lebih akan lebih mudah memilih suatu produk yang akan digunakan. Dalam minat menggunakan produk, jika pengetahuan konsumen tentang suatu produk semakin tinggi, maka konsumen akan memiliki ketertarikan yang tinggi pula menggunakan produk tersebut.

Menurut Peter & Olson (2008) indikator untuk mengukur pengetahuan produk yaitu 1. Pengetahuan tentang karakteristik produk adalah pengetahuan konsumen tentang kondisi

berbeda dari suatu produk dibandingkan produk lain yang ditawarkan kepada konsumen untuk memenuhi kebutuhanya.

2. Pengetahuan tentang manfaat produk adalah pengetahuan tentang kegunaan yang diberikan suatu barang kepada konsumen.

3. Pengetahuan tentang kepuasan yang diberikan produk bagi konsumen adalah tingkat perasaan konsumen setelah membandingkan apa yang dia terima dan harapannya oleh suatu produk.

Persepsi Keamanan

Persepsi keamanan merupakan tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya (Wang, Wang, Lin, & Tang, 2003). Apabila seseorang percaya bahwa sebuah sistem dapat membantu segala hal yang dia butuhkan dan dapat menjaga hal-hal yang dianggap penting maka dia akan merasa sistem tersebut dapat diandalkan (Fitriana & Wingdes, 2017). Sedangkan menurut Flavia’n (2006) persespsi kemanan merupakan sebagai kemungkinan kepercayaan subjektif yang dimiliki konsumen bahwa informasi pribadi mereka tidak akan terlihat, disimpan, dan dimanipulasi oleh pihak lain selama dalam perjalanan dan penyimpanan, sehingga secara konsisten menimbulkan harapan kepercayaan diri mereka.

7 Indikator yang digunakan untuk mengukur persepsi keamanan oleh Waspada (2012)

1. Tidak khawatir memberikan informasi.

2. Kepercayaan bahwa informasi pribadi dilindungi.

3. Kepercayaan bahwa keamanan uang yang ada didalam alat elektronik terjamin pada saat transaksi.

Minat Menggunakan

Menurut Kotler & Kevin (2012) minat menggunakan adalah ketertarikan untuk menggunakan atau membeli produk yang timbul setelah menerima rangsangan atau dorongan dari produk yang dilihat. Jogiyanto (2007) juga menjelaskan mengenai minat menggunakan yaitu suatu dorongan yang datang dari diri dalam sendiri untuk melakukan suatu perilaku. Dorongan keinginan tersebut akan berubah setiap waktunya. Dari pengertian diatas dapat didefinisikan bahwa ketertarikan pembeli diakibatkan karena menerima rangsangan yang dilihatnya. Rangsangan yang didapat pembeli akan membuat keinginan konsumen untuk menggunakan produk tersebut.

Indikator minat menggunakan menurut Fathia (2012) 1. Berniat menggunakan

2. Bermaksud menggunakan

3. Akan menggunakan dimasa depan

Pengaruh persepsi manfaat terhadap minat menggunakan Go-Pay

Menurut Jugiyanto (2007) persepsi manfaat didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya. Menurut Priambodo & Prabawani (2016) persepsi manfaat berpengaruh signifikan terhadap minat menggunakan, Walaupun ada penelitian yang mengatakan oleh Ramadhan, Prasetyo & Irviana (2016) persepsi manfaat tidak berpengaruh terhadap minat menggunakan karena penelitian masih diruang lingkup kecil yaitu mahasiswa Fakultas Ekonomi saja namun seharusnya jika pengguna memperoleh manfaat dari suatu produk maka akan mempengaruhi terhadap minat menggunakan. Sehingga hipotesis yang diajukan dalam penelitian ini :

8 Pengaruh pengetahuan produk terhadap minat menggunakan Go-Pay

Menurut Sumarwan (2011) pengetahuan produk merupakan kumpulan berbagai macam informasi mengenai produk. Menurut Cania (2018) menyatakan bahwa pengetahuan produk berpengaruh signifikan terhadap minat menggunakan. Sedangkan ada penelitian mengatakan oleh Candraditya & Idris (2013) menyatakan bahwa pengetahuan produk tidak berpengaruh signifikan terhadap minat menggunakan dikarenakan masih banyak yang lebih suka menggunakan uang cash. Namun jika dinalar pengguna tidak mungkin menggunakan suatu produk tanpa mengetahui informasi tentang produk tersebut. Sehingga hipotesis yang diajukan dalam penelitian ini :

H2 : Pengetahuan produk berpengaruh positif terhadap minat menggunakan Go-Pay. Pengaruh persepsi keamanan terhadap minat menggunakan Go-Pay

Persepsi keamanan merupakan tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya (Wang, Wang, Lin, & Tang, 2003). Dalam melakukan pembayaran online keamanan merupakan suatu hal yang dicari oleh pengguna. Menurut Ramadhan dkk (2016) persepsi keamanan berpengaruh signifikan terhadap minat menggunakan, Sehingga hipotesis yang diajukan dalam penelitian ini :

H3 : Pengaruh persepsi keamanan berpengaruh positif terhadap minat menggunakan Go-Pay Pengaruh pengetahuan produk, persepsi manfaat, keamanan terhadap minat menggunakan Go-Pay

Pengetahuan produk, persepsi manfaat dan keamanan secara bersama-sama semua mempengaruhi terhadap minat menggunakan Go-Pay. Berdasarkan penelitian (Priambodo & Prabawani, 2016) persepsi manfaat berpengaruh signifikan terhadap minat menggunakan. Berdasarkan penelitian Cania (2018) pengetahuan produk berpengaruh signifikan terhadap minat menggunakan. Berdasarkan penelitian Ramadhan dkk (2016) persepsi keamanan berpengaruh signifikan terhadap minat menggunakan. Sehingga hipotesis yang diajukan dalam penelitian ini : H4 : Persepsi manfaat, pengetahuan produk, persepsi keamanan simultan berpengaruh positif terhadap minat menggunakan Go-Pay.

9 Tabel 1 Definisi Operasional

No Nama Variabel Definisi Indikator Sumber

1 Persepsi Manfaat (X1)

Sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya (Jogiyanto, 2007)

1. Menggunakan e-wallet dapat diakses dimana saja

2. Menggunakan e-wallet lebih efektif dari pada dengan uang tunai

3. Menggunakan e-wallet akan meningkatkan produktifitas 4. Menggunakan e-wallet akan

bermanfaat untuk kegiatan sehari-hari

5. Menggunakan e-wallet akan membuat kegiatan lebih cepat 6. Menggunakan e-wallet akan

membantu kinerja Davis (2000) dan Wijaya (2006) dengan modifikasi 2 Pengetahuan Produk (X2)

Kumpulan berbagai macam informasi mengenai produk. (Sumarwan, 2011)

1. Pengetahuan tentang e-wallet 2. Pengetahuan tentang manfaat

e-wallet

3. Pengetahuan tentang kepuasan yang diberikan e-wallet bagi konsumen

Peter & Olson (2008) dengan modifikasi 3 Persepsi Keamanan (X3)

Persepsi keamanan merupakan tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya

1. Tidak khawatir memberikan informasi.

2. Kepercayaan bahwa informasi pribadi dilindungi. 3. Kepercayaan bahwa

keamanan uang yang ada

Waspada (2012) dengan modifikasi

10 (Wang, Wang, Lin, & Tang,

2003).

didalam alat elektronik terjamin pada saat transaksi.

4 Minat

Menggunakan (Y)

Ketertarikan untuk menggunakan produk yang timbul setelah menerima rangsangan atau dorongan dari produk yang dilihatnya. (Kotler & Kevin , 2012)

1. Saya berniat menggunakan e-wallet

2. Saya bermaksud menggunakan e-wallet

3. Dimasa depan mungkin saya akan menggunakan e-wallet

Fathia (2012) dengan modifikasi

11 Kerangka Konseptual H1 H1 H2 H3 H4 PERSEPSI KEAMANAN (X3) PERSEPSI MANFAAT (X1) PENGETAHUAN PRODUK (X2) MINAT MENGGUNAKAN E-MONEY (Y) Gambar 1 Kerangka Konseptual

12 METODE PENELITIAN

Jenis Penelitian

Penelitian ini menggunakan penelitian kuantitatif. Menurut Sugiyono (2010) Penelitian kuantitatif dapat diartikan metode penelitian yang berlandaskan pada filsafat positivisme, yang digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Populasi dan Sampel

Populasi penelitian adalah keseluruhan atau kumpulan dari objek penelitian yang merupakan sumber informasi dalam suatu penelitian (Hadi S. , 2009). Berdasarkan pengertian tersebut, maka populasi penelitian ini yaitu seluruh mahasiswa Universitas Kristen Satya Wacana mengetahui tentang Go-Pay namun belum pernah menggunakan layanan Go-Pay. Untuk menentukan jumlah sampel peneliti menggunakan teknik non probability sampling yaitu tidak semua anggota populasi dalam posisi yang sama memiliki peluang menjadi sampel (Sugiyono, 2010). Penentuan jumlah sampel yang representative menurut (Hair, 2010) adalah disesuaikan dengan banyaknya indikator pertanyaan yang digunakan dikali 5 sampai 10. Jumlah sampel dalam penelitian ini adalah

Sampel = jumlah indikator x 10 = 15 x 10 = 150

Berdasarkan jumlah perhitungan di atas maka jumlah sampel 150 responden Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dengan menggunakan data primer dimana peneliti membagikan kuesioner yang berisi daftar pertanyaan kepada calon responden dengan kriteria (1) Mengetahui tentang Go-Pay (2) Belum pernah menggunakan Go-Pay. Penelitian ini menggunakan skala Likert lima tingkat dengan skor sangat tidak setuju (STS) =1, tidak setuju (TS) = 2, netral (N) = 3, Setuju (S) = 4, sangat setuju (SS) = 5.

Teknik Analisis Data

Pengolahan data penelitian ini dengan menggunakan bantuan program perangkat lunak SPSS (Statistical Package for the Social Science), dengan metode yang digunakan sebagai berikut

13 Uji Kualitas Data

1. Uji Validitas, digunakan untuk mengukur sah atau tidaknya kuisioner. Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang diukur oleh kuisioner tersebut (Ghozali, 2012). Uji validitas dilakukann dengan membandingkan hasil r hitung dengan r tabel dengan signifikansi 5%. Kriteria penilaian uji validitas sebagai berikut r hitung > r tabel, maka pernyataan tersebut valid, tetapi jika r hitung < r tabel, maka pernyataan tersebut tidak valid.

2. Uji Reliabilitas, digunakan untuk mengukur suatu kuesioner yang memiliki indikator dari variabel. Kuesioner dinyatakan reliabel apabila jawaban dari responden stabil dari waktu ke waktu (Ghozali, 2012). Uji reliabilitas dapat dilakukan dengan alat bantu SPSS yang memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Chronbach Alpha. Suatu variabel akan dikatakan reliabel apabila hasilnya nilai Chronbach Alpha ˃ 0,60 (Ghozali, 2012)

Uji Asumsi Klasik

1. Uji Multikolinieritas, bertujuan untuk mengetahui apakah variabel independen tidak saling berhubungan. Apabila VIF (Variance Inflation Factor) ˃ 10 dan tolerance ˂ 0,10 maka berarti terjadi gejala multikolinieritas, tetapi jika VIF ˂ 10 dan tolerance ˃ 0,10 maka tidak terjadi gejala multikolinieritas (Ghozali, 2012).

2. Uji Heteroskedastisitas, Menurut Ghozali (2012) bertujuan untuk mengetahui apakah error term dalam keadaan normal. Apabila signifikansi korelasi spearman ˃ 0,05 berarti hubungan antara X dan Y tidak signifikan. Dapat juga diketahui dengan melihat gambar Scatterplot dimana titik harus menyebar, jika membentuk pola menumpuk maka terjadi heteroskedastisitas.

3. Uji Normalitas, Menurut Ghozali (2012) bertujuan untuk menguji apakah variabel memiliki distribusi yang normal atau tidak. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi yang normal, maka model regresi tersebut memenuhi asumsi normalitas. Tetapi, jika data menyebar jauh dari garis diagonal maka regresi tersebut tidak memenuhi asumsi normalitas. Pengujian normalitas data menggunakan uji kolmogorov smirnov one sample test.

14 4. Uji Linearitas, Menurut Ghozali (2012) uji linearitas ini digunakan untuk mengetahui apakah dua variabel mempunyai hubungan linier. Dua variabel tersebut dikatakan linier apabila signifikan lebih dari 0,05 sehingga pengambilan keputusan berupa tidak terdapat hubungan yang linier dari kedua variabel tersebut.

Analisis Data

Setelah mengumpulkan data yang diperoleh dari jawaban responden, data akan diolah dengan menggunakan program SPSS, yang mana analisis yang digunakan adalah analisis regresi linier berganda dengan rumus sebagai berikut (Sugiyono, 2010)

Y1 = a + b1X1 + b2X2 + b3X3 + e Dimana :

Y : Minat menggunakan b1,b2,b3 : Koefisien garis regresi X1 : Persepsi Manfaat X2 : Pengetahuan Produk X3 : Keamanan

e : Tingkat kesalahan (error)

Pengukuran variabel-variabel dalam penelitian ini bersumber dari jawaban responden yang terdapat dalam kuisioner. Nilai jawaban pada setiap pertanyaan menggunakan Skala Likert, dimana: 5 berarti sangat setuju, 4 berarti setuju, 3 berarti netral, 2 berarti tidak setuju, dan 1 berarti sangat tidak setuju.

Uji Hipotesis

1. Uji Secara Stimultan (F Test), untuk menguji kebenaran hipotesis digunakan uji F dengan membandingkan F Hitung dngan F Tabel dengan tingkat signifikan 0,05. Jika F Hitung ˃ F Tabel maka H0 ditolak, tetapi jika F Hitung ˂ F Tabel maka H0 diterima. (Kuncoro, 2007)

15 2. Uji Signifikan Secara Parsial (Uji T), digunakan untuk membandingkan t yang diperoleh dari perhitungan dengan t yang ada pada t table dengan α sebesar 5%. Apabila t hitung ˃ t tabel maka H0 ditolak, jika t hitung ˂ t tabel maka H0 diterima. (Kuncoro, 2007)

3. Koefisien Determinasi, digunakan untuk mengetahui tingkat ketepatan yang paling baik dalam analisa regresi. Besarnya koefisien determinasi antara 0 sampai 1. Variabel independen tidak berpengaruh apabila hasil koefisien determinan adalah 0. Semakin koefisien mendekati 1 maka semakin kuat pengaruh variabel independen terhadap variabel dependen (Kuncoro, 2007).

16 HASIL DAN PEMBAHASAN

Pretest

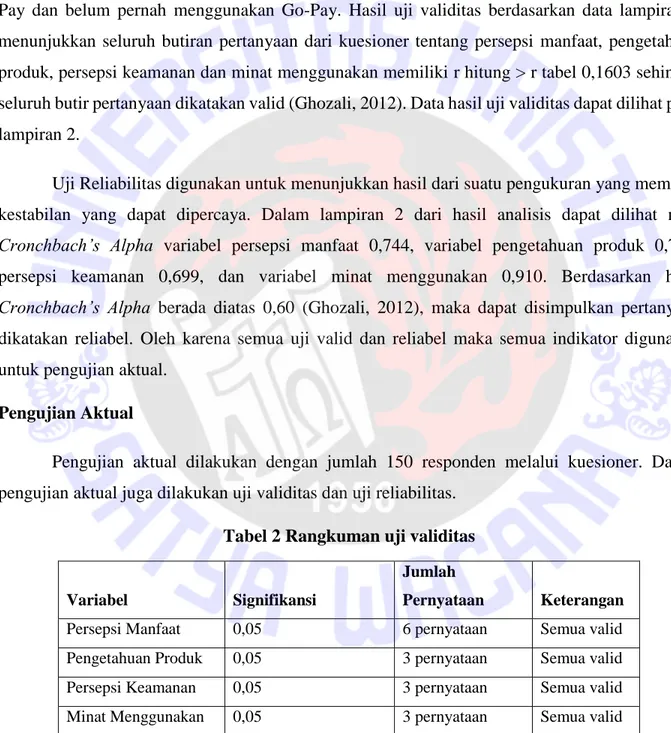

Dalam uji pretest diambil 30 responden dengan kriteria responden mengetahui tentang Go-Pay dan belum pernah menggunakan Go-Go-Pay. Hasil uji validitas berdasarkan data lampiran 2 menunjukkan seluruh butiran pertanyaan dari kuesioner tentang persepsi manfaat, pengetahuan produk, persepsi keamanan dan minat menggunakan memiliki r hitung > r tabel 0,1603 sehingga seluruh butir pertanyaan dikatakan valid (Ghozali, 2012). Data hasil uji validitas dapat dilihat pada lampiran 2.

Uji Reliabilitas digunakan untuk menunjukkan hasil dari suatu pengukuran yang memiliki kestabilan yang dapat dipercaya. Dalam lampiran 2 dari hasil analisis dapat dilihat nilai Cronchbach’s Alpha variabel persepsi manfaat 0,744, variabel pengetahuan produk 0,734, persepsi keamanan 0,699, dan variabel minat menggunakan 0,910. Berdasarkan hasil Cronchbach’s Alpha berada diatas 0,60 (Ghozali, 2012), maka dapat disimpulkan pertanyaan dikatakan reliabel. Oleh karena semua uji valid dan reliabel maka semua indikator digunakan untuk pengujian aktual.

Pengujian Aktual

Pengujian aktual dilakukan dengan jumlah 150 responden melalui kuesioner. Dalam pengujian aktual juga dilakukan uji validitas dan uji reliabilitas.

Tabel 2 Rangkuman uji validitas

Variabel Signifikansi

Jumlah

Pernyataan Keterangan

Persepsi Manfaat 0,05 6 pernyataan Semua valid Pengetahuan Produk 0,05 3 pernyataan Semua valid Persepsi Keamanan 0,05 3 pernyataan Semua valid Minat Menggunakan 0,05 3 pernyataan Semua valid Sumber : Ringkasan output Uji Validitas

17 Dari hasil uji validitas yang dilakukan, didapat nilai dari keseluruhan pernyataan lebih besar dari R tabel dengan jumlah N sebanyak 150 dan tingkat signifikansi 0,05 dengan nilai R tabel 0,1603. Seluruh hasil uji validitas pada lampiran menyatakan bahwa R hitung > dari R tabel (Ghozali, 2012).

Uji Reliabilitas

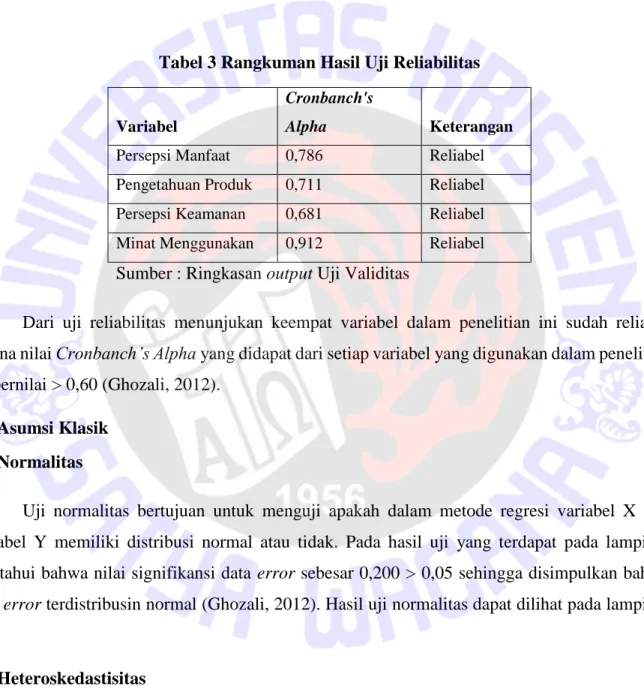

Tabel 3 Rangkuman Hasil Uji Reliabilitas

Variabel

Cronbanch's

Alpha Keterangan

Persepsi Manfaat 0,786 Reliabel Pengetahuan Produk 0,711 Reliabel Persepsi Keamanan 0,681 Reliabel Minat Menggunakan 0,912 Reliabel Sumber : Ringkasan output Uji Validitas

Dari uji reliabilitas menunjukan keempat variabel dalam penelitian ini sudah reliabel karena nilai Cronbanch’s Alpha yang didapat dari setiap variabel yang digunakan dalam penelitian ini bernilai > 0,60 (Ghozali, 2012).

Uji Asumsi Klasik Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam metode regresi variabel X dan variabel Y memiliki distribusi normal atau tidak. Pada hasil uji yang terdapat pada lampiran diketahui bahwa nilai signifikansi data error sebesar 0,200 > 0,05 sehingga disimpulkan bahwa data error terdistribusin normal (Ghozali, 2012). Hasil uji normalitas dapat dilihat pada lampiran 3.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance (variasi) dari nilai residual satu pengamat ke pengamat lain. Jika variance dari nilai residual satu satu pengamat ke pengamat lain berbeda maka disebut heterokedastisitas.

18 Dari hasil penelitian diketahui bahwa variabel persepsi manfaat memiliki nilai signifikansi 0,857 > 0,05, variabel pengetahuan produk memiliki nilai signifikansi 0,833 > 0,05 dan variabel persepsi keamanan memiliki nilai signifikansi 0,652 > 0,05. Jadi dapat disimpulkan bahwa data tidak terjadi masalah gejala heteroskedastisitas karena variabel independen dan variabel absolut lebih dari 0,05 (Ghozali, 2012). Hasil uji heteroskedastisitas dapat dilihat pada lampiran 3. Uji Multikoliniearitas

Uji multikoliniearitas bertujuan untuk menguji apakah model regresi ditemukan adanya hubungan antar variabel bebas (independent). Batas nilai untuk suatu data dikatakan tidak ada masalah multikoliniearitas dilihat dari nilai VIF < 10 dan nilai Tolerance > 10. Dari hasil uji dapat dilihat bahwa variabel persepsi manfaat memiliki nilai VIF 1,304 dan Tolerance 0,767, kemudian variabel pengetahuan produk memiliki nilai VIF 1,158 dan Tolerance 0,864, selanjutnya variabel persepsi keamanan memiliki nilai VIF 1,348 dan Tolerance 0,742 yang menandakan bahwa semua variabel tidak memiliki masalah multikoliniearitas. Hasil uji dapat dilihat pada lampiran 3. Uji Liniearitas

Uji liniearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan linier. Dua variabel dikatakan linier apabila Deviation from Linearity lebih dari 0,05 (Ghozali, 2012). Berdasarkan hasil uji SPSS ketiga variabel tidak linier. Nilai Deviation from Linearity variabel persepsi manfaat (0,000), pengetahuan produk (0,007), dan persepsi keamanan (0,000). Hasil uji dapat dilihat pada lampiran 3.

Karakteristik Responden

Berdasarkan hasil penyebaran kuesioner di Universitas Kristen Satya Wacana dapat dilihat dari karakteristik responden yang mengisi kuesioner penelitian. Kuesioner yang disebar berjumlah 150 kuesioner. Adapun analisa karakteristik responden berdasarkan demografi seperti jenis kelamin, jurusan/prodi, angkatan, asal dan jumlah uang saku per bulan. Tabel 1 menyajikan sejumlah karakteristik responden dalam penelitian.

19 Tabel 4 Karakteristik Responden

Deskripsi Keterangan Frekuensi Presentase

Jenis Kelamin Laki-Laki 69 46%

Perempuan 81 54% Total 150 100% Angkatan 2014 6 4% 2015 48 32% 2016 20 13% 2017 22 15% 2018 47 31% 2019 7 5% Total 150 100% Progdi Manajemen 38 25% Ilmu ekonomi 19 13% Akuntansi 13 9% Psikologi 19 13% Teknologi Informasi 12 8% PGSD 6 4% FBS 7 5% Fiskom 5 3%

Pertanian dan Bisnis 8 5%

Pendidikan Bahasa Inggris 6 4%

Teologi 4 3%

Magister Manajemen 3 2%

Hukum 10 7%

Total 150 100%

Uang saku Per Bulan Rp 1000000-Rp 1500000 121 81%

Rp 1500000-Rp 2000000 20 13%

Rp 2000000-Rp2500000 6 4%

> Rp 2500000 3 2%

Total 150 100%

20 Berdasarkan tabel diatas dapat diketahui responden yang berpartisipasi dalam pengisian kuesioner yang berjenis kelamin pria berjumlah 69 (46%) responden dan responden wanita berjumlah 81 (54%) orang. Kemudian dilihat dari karakteristik angkatan, angkatan 2019 sebanyak 7 orang (5%), angkatan 2018 sebanyak 47 orang (31%), angkatan 2017 sebanyak 22 orang (15%), angkatan 2016 sebanyak 20 orang (13%), angkatan 2015 dan sebelumnya sebanyak 54 orangt (36%). Adapun responden progdi Manajemen sebanyak 38 orang (25%), progdi Ilmu Ekonomi sebanyak 19 orang (13%), progdi Akuntansi sebanyak 13 orang (9%), progdi Psikologi sebanyak 19 orang (13%), progdi Teknologi Informasi sebanyak 12 orang (8%), progdi PGSD sebanyak 6 orang (4%), progdi FBS 7 orang (5%), progdi Fiskom 5 orang (3%), progdi Pertanian dan Bisnis 8 orang (5%), progdi Pendidikan Bahasa Inggris 6 orang (4%), progdi Teologi 4 orang (3%), progdi Hukum 10 orang (7%), dan progdi Magister Manajemen 3 orang (2%).

Selain itu untuk responden dengan uang saku per bukan sebesar Rp 1000.000- Rp1.500.000 sebanyak 121 orang (81%), uang saku per bulan sebesar Rp 1.500.000- Rp 2000.000 sebanyak 20 orang (13%), uang saku Rp 2000.000- Rp 2.500.000 sebanyak 6 orang (4%), uang saku per bulan sebesar >Rp 2.500.000 sebanyak 3 orang (2%).

Data Deskriptif Persepsi manfaat, Pengetahuan Produk, Persepsi Keamanan dan Minat menggunakan

Untuk menunjukkan rentang skala Likert dari rata-rata jawaban responden dengan keempat variabel pada penelitian ini maka dapat diperoleh rumus :

Interval : (𝑛𝑖𝑙𝑎𝑖 max − 𝑛𝑖𝑙𝑎𝑖 min )

𝑗𝑢𝑚𝑙𝑎ℎ 𝑘𝑒𝑙𝑎𝑠 = (5−1) 5 = 0,8 Range Keterangan 4,20-5,00 Sangat Setuju 3,40-4,19 Setuju 2,60-3,39 Netral 1,80-2,59 Tidak Setuju

1,00-1,79 Sangat Tidak Setuju

21 Untuk mengetahui kategori setiap variabel maka perlu mengetahui mean, berikut tabel penjelasan dari setiap variabel :

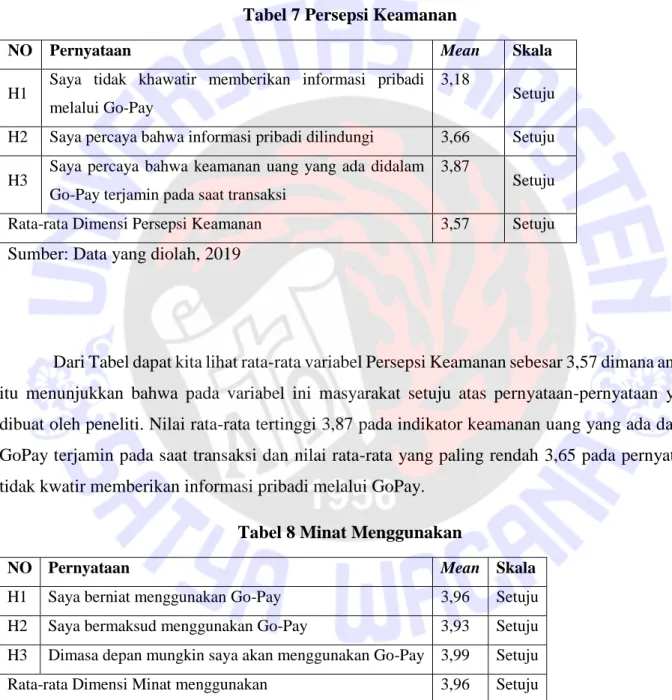

Tabel 5 Persepsi Manfaat

NO Pernyataan Mean Skala

H1 Go-Pay dapat diakses dimana saja 4,05 Setuju H2 Menggunakan Go-Pay lebih efektif dari pada dengan uang tunai 3,71 Setuju H3 Menggunakan Go-Pay akan meningkatkan produktifitas 3,65 Setuju

H4 Menggunakan Go-Pay akan bermanfaat untuk kegiatan sehari-hari 3,83

Setuju

H5 Menggunakan Go-Pay akan membuat kegiatan lebih cepat 3,84 Setuju H6 Menggunakan Go-Pay akan membantu kinerja 3,83 Setuju

Rata-rata Dimensi Persepsi Manfaat 3,82 Setuju

Sumber: Data yang diolah, 2019

Dari Tabel dapat kita lihat rata-rata variabel Persepsi Manfaat sebesar 3,82 dimana angka itu menunjukkan bahwa pada variabel ini masyarakat setuju atas pernyataan-pernyataan yang dibuat oleh peneliti. Nilai rata-rata tertinggi 4,05 pada indikator Gopay dapat diakses dimana saja dan nilai rata-rata yang paling rendah 3,65 pada pernyataan menggunakan GoPay akan meningkatkan produktifitas.

Tabel 6 Pengetahuan Produk

NO Pernyataan Mean Skala

H1 Saya mengetahui tentang alat pembayaran Go-Pay 4,15 Setuju H2 Saya mengetahui tentang manfaat Go-Pay 4,09 Setuju H3 Saya mengetahui tentang kepuasan yang diberikan

Go-Pay bagi konsumen

3,79

Setuju Rata-rata Dimensi Pengetahuan Produk 4,01 Setuju Sumber: Data yang diolah, 2019

22 Dari Tabel dapat kita lihat rata-rata variabel Pengetahuan Produk sebesar 4,01 dimana angka itu menunjukkan bahwa pada variabel ini masyarakat setuju atas pernyataan-pernyataan yang dibuat oleh peneliti. Nilai rata-rata tertinggi 4,15 pada indikator mengetahui tentang alat pembayaran GoPay dan nilai rata-rata yang paling rendah 3,65 pada pernyataan menggunakan kepuasan yang di berikan GoPay bagi konsumen.

Tabel 7 Persepsi Keamanan

Dari Tabel dapat kita lihat rata-rata variabel Persepsi Keamanan sebesar 3,57 dimana angka itu menunjukkan bahwa pada variabel ini masyarakat setuju atas pernyataan-pernyataan yang dibuat oleh peneliti. Nilai rata-rata tertinggi 3,87 pada indikator keamanan uang yang ada dalam GoPay terjamin pada saat transaksi dan nilai rata-rata yang paling rendah 3,65 pada pernyataan tidak kwatir memberikan informasi pribadi melalui GoPay.

Tabel 8 Minat Menggunakan

NO Pernyataan Mean Skala

H1 Saya berniat menggunakan Go-Pay 3,96 Setuju H2 Saya bermaksud menggunakan Go-Pay 3,93 Setuju H3 Dimasa depan mungkin saya akan menggunakan Go-Pay 3,99 Setuju Rata-rata Dimensi Minat menggunakan 3,96 Setuju Sumber: Data yang diolah, 2019

NO Pernyataan Mean Skala

H1 Saya tidak khawatir memberikan informasi pribadi melalui Go-Pay

3,18

Setuju H2 Saya percaya bahwa informasi pribadi dilindungi 3,66 Setuju H3 Saya percaya bahwa keamanan uang yang ada didalam

Go-Pay terjamin pada saat transaksi

3,87

Setuju Rata-rata Dimensi Persepsi Keamanan 3,57 Setuju Sumber: Data yang diolah, 2019

23 Dari Tabel dapat kita lihat rata-rata variabel Minat Menggunakan sebesar 3,96 dimana angka itu menunjukkan bahwa pada variabel ini masyarakat setuju atas pernyataan-pernyataan yang dibuat oleh peneliti. Nilai rata-rata tertinggi 3,99 pada indikator dimasa depan mungkin akan menggunakan GoPay dan nilai rata-rata yang paling rendah 3,93 pada pernyataan bermaksud menggunakan GoPay.

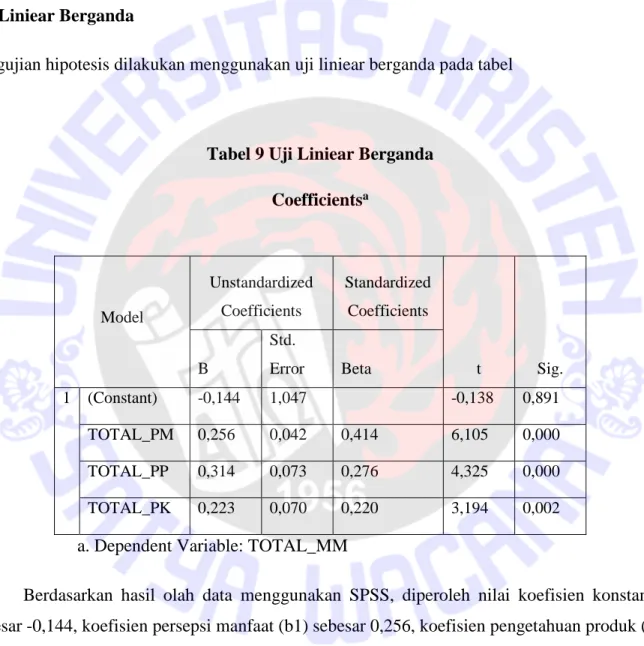

Uji Liniear Berganda

Pengujian hipotesis dilakukan menggunakan uji liniear berganda pada tabel

Tabel 9 Uji Liniear Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -0,144 1,047 -0,138 0,891 TOTAL_PM 0,256 0,042 0,414 6,105 0,000 TOTAL_PP 0,314 0,073 0,276 4,325 0,000 TOTAL_PK 0,223 0,070 0,220 3,194 0,002 a. Dependent Variable: TOTAL_MM

Berdasarkan hasil olah data menggunakan SPSS, diperoleh nilai koefisien konstantan sebesar -0,144, koefisien persepsi manfaat (b1) sebesar 0,256, koefisien pengetahuan produk (b2) sebesar 0,314 dan koefisien persepsi keamanan (b3) sebesar 0,223. Maka persamaan rumus regresi dapat disimpulkan sebagai berikut :

Y = -0,144 + 0,256X1 + 0,314X2 + 0,223X3 + e Dimana :

24 0,256X1 : Koefisien persepsi manfaat (X1) sebesar 0,256 menunjukkan persepsi manfaat dapat memprediksi minat menggunakan (Y) secara positif, apabila persepsi manfaat (X1) ditingkatkan 1 poin maka peningkatan atas minat menggunakan (Y) sebesar 0,256.

0,314X2 : Koefisien pengetahuan produk (X2) sebesar 0,314 menunjukkan pengetahuan produk dapat memprediksi minat menggunakan (Y) secara positif, apabila pengetahuan produk (X2) ditingkatkan 1 poin maka peningkatan atas minat menggunakan (Y) sebesar 0,314.

0,223X3 : Koefisien persepsi keamanan (X3) sebesar 0,223 menunjukkan persepsi keamanan dapat memprediksi minat menggunakan (Y) secara positif, apabila persepsi keamanan (X3) ditingkatkan 1 poin maka peningkatan atas minat menggunakan (Y) sebesar 0,223.

Hasil Uji Hipotesis

Berdasarkan hasil uji t yang dapat dilihat pada tabel 5 diketahui bahwa nilai 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 pada

persepsi manfaat (H1) terhadap minat menggunakan lebih besar dibandingkan dengan 𝑡𝑡𝑎𝑏𝑒𝑙 yaitu 6,105 >1,655, dan juga nilai sig lebih kecil dibandingkan dengan α , yaitu 0,000 < 0,05. Hal ini berarti hipotesis (H1) menyatakan bahwa persepsi manfaat berpengaruh signifikan terhadap minat menggunakan diterima. Nilai koefisien regresi beta pada variabel persepsi manfaat bernilai positif sebesar 0,414, yang menyatakan bahwa pengaruh persepsi manfaat terhadap minat menggunakan adalah positif. Hasil uji t pengetahuan produk (H2) terhadap minat menggunakan diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar dibandingkan dengan 𝑡𝑡𝑎𝑏𝑒𝑙 yaitu 4,325 > 1,655, dan juga nilai sig lebih kecil

dibandingkan dengan α , yaitu 0,000 < 0,05. Hal ini berarti hipotesis (H2) menyatakan bahwa pengetahuan produk berpengaruh signifikan terhadap minat menggunakan e-money diterima. Nilai koefisien regresi beta pada variabel pengetahuan produk bernilai positif sebesar 0,276, yang menyatakan bahwa pengaruh pengetahuan produk terhadap minat menggunakan adalah positif. Hasil uji t persepsi keamanan (H3) terhadap minat menggunakan diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar

dibandingkan dengan 𝑡𝑡𝑎𝑏𝑒𝑙 yaitu 3,194 > 1,655, dan juga nilai sig lebih kecil dibandingkan dengan α , yaitu 0,002 < 0,05. Hal ini berarti hipotesis (H3) menyatakan bahwa persepsi keamanan berpengaruh signifikan terhadap minat menggunakan diterima. Nilai koefisien regresi beta pada variabel pengetahuan produk bernilai positif sebesar 0,220, yang menyatakan bahwa pengaruh persepsi keamanan terhadap minat menggunakan adalah positif.

25 Uji Stimultan (Uji F)

Tabel 10 Uji Stimultan (Uji F) ANOVAa Model Sum of Squares df Mean Square F Sig. 1 Regression 285,575 3 95,192 46,097 .000b Residual 301,498 146 2,065 Total 587,073 149

a. Dependent Variable: TOTAL_MM

b. Predictors: (Constant), TOTAL_PK, TOTAL_PP, TOTAL_PM

Dari hasil uji ANOVA pada tabel 6 dengan menggunakan SPSS, diketahui 𝑓ℎ𝑖𝑡𝑢𝑛𝑔 adalah 46,097 dan 𝑓𝑡𝑎𝑏𝑒𝑙 adalah 2,67. Hal tersebut menunjukkan bahwa 𝑓ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar dari 𝑓𝑡𝑎𝑏𝑒𝑙 (46,097 > 2,67), yang berarti H0 ditolak dan Ha diterima. Berdasarkan hasil tersebut dapat disimpulkan bahwa persepsi manfaat, pengetahuan produk dan persepsi keamanan berpengaruh terhadap minat menggunakan.

Uji Koefisien Determinasi

Tabel 11 Uji Koefisien Determinasi Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .697a 0,486 0,476 1,437

26 Nilai koefisien determinasi dapat dilihat pada R Square yaitu 0,4876. Hal ini menunjukkan bahwa variasi variabel persepsi manfaat, pengetahuan produk, dan persepsi keamanan hanya bisa menjelaskan 48,6 % (0,486 x 100%) variasi variabel minat menggunakan. Sedangkan sisanya, 51,4% dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam model penelitian ini.

PEMBAHASAN

Pengujian statistic pada hipotesis pertama (H1) menunjukkan bahwa persepsi manfaat berpengaruh signifikan terhadap minat menggunakan. Dilihat dari hasil uji t persepsi manfaat (X1) terhadap minat menggunakan diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar dibandingkan dengan 𝑡𝑡𝑎𝑏𝑒𝑙 yaitu 6,105 >1,655, dan juga nilai sig lebih kecil dibandingkan dengan α , yaitu 0,000 < 0,05 artinya bahwa persepsi manfaat menjadi variabel yang mempengaruhi minat menggunakan. Hal ini sejalan dengan penelitian yang dilakukan Priambodo & Prabawani (2016) persepsi manfaat berpengaruh signifikan terhadap minat menggunakan dan berbanding terbalik dengan penelitian yang dilakukan Ramadhan, Prasetyo & Irviana (2016) persepsi manfaat tidak berpengaruh terhadap minat menggunakan. Dilihat dari uji diskriptif tabel 2 rata-rata mayoritas responden menjawab setuju sehingga mendukung persepsi manfaat berpengaruh terhadap minat menggunakan. Salah satu indikator yang paling menonjol atau tinggi adalah pernyataan yang menyatakan bahwa Go-Pay dapat diakses dimana saja dan membuat kegiatan dapat dilakukan lebih cepat..

Pengujian statistic pada hipotesis kedua (H2) menunjukkan bahwa pengetahuan produk berpengaruh signifikan terhadap minat menggunakan. Dilihat dari hasil uji t pengetahuan produk (X2) terhadap minat menggunakan diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar dibandingkan dengan 𝑡𝑡𝑎𝑏𝑒𝑙 yaitu

4,325 > 1,655, dan juga nilai sig lebih kecil dibandingkan dengan α , yaitu 0,000 < 0,05 artinya bahwa pengetahuan produk menjadi variabel yang mempengaruhi minat menggunakan. Hal ini sejalan dengan penelitian yang dilakukan Cania (2018) menyatakan bahwa pengetahuan produk berpengaruh signifikan terhadap minat menggunakan akan tetapi tidak sama dengan penelitian yang dilakukan Candraditya & Idris (2013) menyatakan bahwa pengetahuan produk tidak berpengaruh signifikan terhadap minat menggunakan. Dilihat dari uji diskriptif rata-rata mayoritas menjawab setuju sehingga mendukung pengetahuan produk berpengaruh terhadap minat menggunakan. Salah satu indikator yang paling menonjol atau tinggi adalah pernyataan yang

27 menyatakan bahwa mengetahui tentang alat pembayaran Go-Pay dan mengetahui tentang manfaat Go-Pay

Pengujian statistic pada hipotesis ketiga (H3) menunjukkan bahwa persepsi keamanan berpengaruh signifikan terhadap minat menggunakan. Dilihat dari hasil uji t persepsi keamanan (X3) terhadap minat menggunakan diperoleh 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar dibandingkan dengan 𝑡𝑡𝑎𝑏𝑒𝑙 yaitu 3,194 > 1,655, dan juga nilai sig lebih kecil dibandingkan dengan α , yaitu 0,002 < 0,05 artinya persepsi keamanan menjadi variabel yang mempengaruhi minat menggunakan. Hal ini selaras dengan penelitian Ramadhan dkk (2016) persepsi keamanan berpengaruh signifikan terhadap minat menggunakan. Dilihat dari uji diskriptif rata-rata mayoritas menjawab setuju sehingga mendukung persepsi keamanan berpengaruh terhadap minat menggunakan. Salah satu indikator yang paling menonjol atau tinggi adalah pernyataan yang menyatakan bahwa keamanan uang yang ada didalam Go-Pay terjamin saat transaksi dan informasi pribadi dilindungi.

Hasil penelitian menunjukkan bahwa variabel persepsi manfaat, pengetahuan produk dan persepsi keamanan secara simultan berpengaruh terhadap minat menggunakan. Hal ini dibuktikan dari hasil Uji F yang menunjukkan bahwa 𝑓ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar dari 𝑓𝑡𝑎𝑏𝑒𝑙 (46,097 > 2,67), yang berarti H0 ditolak dan Ha diterima. Berdasarkan hasil tersebut dapat disimpulkan bahwa persepsi manfaat, pengetahuan produk dan persepsi keamanan berpengaruh terhadap minat menggunakan. Selain itu pengujian koefisien determinasi dapat dilihat pada R Square yaitu 0,4876. Hal ini menunjukkan bahwa variasi variabel persepsi manfaat, pengetahuan produk, dan persepsi keamanan hanya bisa menjelaskan 48,6 % (0,486 x 100%) variasi variabel minat menggunakan. Sedangkan sisanya, 51,4% dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam model penelitian ini.

KESIMPULAN

Berdasarkan hasil penelitian maka dapat disimpulkan sebagai berikut :

1. Persepsi manfaat berpengaruh signifikan terhadap minat menggunakan Go-Pay. 2. Pengetahuan produk berpengaruh signifikan terhadap minat menggunakan Go-Pay. 3. Persepsi keamanan berpengaruh signifikan terhadap minat menggunakan Go-Pay.

28 4. Persepsi manfaat, pengetahuan produk, dan persepsi keamanan berpengaruh secara

simultan terhadap minat menggunakan Go-Pay.

Keterbatasan penelitian dan Saran penelitian yang akan datang

Keterbatasan dalam penelitian Kurangnya pemahaman dari responden dari pernyataan-pernyataan dalam kuesioner serta kurangnya sikap keseriusan responden dalam menjawab pernyataan yang ada.

Implikasi terapan

1. Dilihat dari nilai rata-rata persepsi manfaat, indikator menggunakan Go-Pay akan meningkatkan produktifitas dibawah rata-rata nilai variabel sehingga pihak Gojek perlu mengedukasi atau meningkatkan kesadaran bahwa produk mereka akan meningkatkan produktivitas.

2. Dilihat dari nilai rata-rata pengetahuan produk, indikator mengetahui tentang kepuasan yang diberikan Go-Pay bagi konsumen dibawah rata-rata nilai variabel sehingga perusahaan harus semakin banyak memberikan penawaran yang menarik ketika menggunakan Go-Pay sehingga konsumen mengetahui kepuasan yang akan didapat ketika menggunakan Go-Pay.

3. Dilihat dari nilai rata-rata persepsi keamanan, indikator tidak khawatir memberikan informasi dibawah rata-rata nilai variabel sehingga perusahaan perlu menginformasi bahwa transaksi pribadi melalui Go-pay aman.

29 DAFTAR PUSTAKA

Ramadhan, A. F., Prasetyo, A. B., & Irviana, L. (2016). Persepsi Mahasiswa Dalam Menggunakan E-money. UNDIP.

Ahmad, & Pambudi, B. S. (2014). Pengaruh Persepsi manfaat, Persepsi Kemudahan, Keamanan dan Ketersediaan Fitur Terhadap Minat Ulang Nasabah Bank dalam Menggunakan Internet Banking (Studi Pada Program Layanan Internet Bank BRI). Jurnal Studi Manajemen.

BI. (2016). Kajian Operasional E-Money. Laporan Kajian Bank Indonesia. Retrieved from

https://www.bi.go.id/id/publikasi/sistem-pembayaran/riset/Pages/Kajian_Teknis_E-Money.aspx BI. (2016). PBI 18/40/PBI/2016 Penyelenggaraan Pemrosesan Transaksi Pembayaran. Retrieved from

http://www.bi.go.id/id/peraturan/sistempembayaran/Documents/PBI_184016.pdf BI. (2018). Statistik Sistem Pembayaran. Retrieved from Tabel jumlah Uang Elektronik Beredar:

https://www.bi.go.id/id/statistik/sistem-pembayaran/uang-elektronik/Contents/Jumlah%20Uang%20Elektronik.aspx

Bohang, F. K. (2018). Warung di Kebon Sirih Jakarta Kini Terima Pembayaran Pakai Go-Pay. Retrieved from https://tekno.kompas.com/read/2018/05/08/14592187/warung-di-kebon-sirih-jakarta-kini-terima-pembayaran-pakai-go-pay?page=all

Candraditya, H., & Idris. (2013). Analisi Penggunaan Uang Elektronik(Studi Kasus Pada Mahasiswa Pengguna Produk Flazz BCA di Fakultas Ekonomika dan Bisnis Universitas Diponegoro). Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Cania, S. C. (2018). Faktor-faktor yang Mempengaruhi Penggunaan layanan Go-Pay Pada Pelanggan maupun Pengemudi Gojek. Fakultas Ekonomi Universitas Islam Indonesia. Retrieved oktober 13, 2018

Databoks. (2018, Februari). Go-Jek, Aplikasi Transportasi Online Paling Banyak Digunakan. Retrieved from https://databoks.katadata.co.id/datapublish/2018/02/12/go-jek-aplikasi-transportasi-online-paling-banyak-digunakan

Davis. (2000). The Relative Importance or Perceived Ease of Use in IS adoption: A Study of E-Commerce Adoption. ABI/INFORM global.

Davis, F. (1989). Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology.

Destianti, A. E., Hidayat, A. R., & Srisusilawati , P. (2019). Analisis Faktor Pengaruh Teori Technology Acceptance Model dan Theory Of Planned Beharvior terhadap Minat Pengguna Produk EMoney (Go-Pay).

Didin Elok Parastiti, Imam Mukhlis, Agung Haryono. (2015). Analisis Penggunaan Uang Elektronik Pada Mahasiswa Fakultas Ekonomi Universitas Negeri Malang (Studi Kasus: Uang Elektronik Brizzi). Fakultas Ekonomi, Unversitas Negeri Malang.

Eid, M. (2011). Determinants of E-commerce Customer Satisfaction, Trust, and Loyalty. Journal of Electronic Commerce Research.

30 Fadlillah, F. F. (2018). Kementrian Keuangan Republik Indonesia . Retrieved from Sudah Saatnya Beralih

ke E-money, Alat Pembayaran Zaman Now: https://www.kemenkeu.go.id/publikasi/artikel-dan-opini/sudah-saatnya-beralih-ke-e-money-alat-pembayaran-zaman-now/

Fathia, A. (2012). Faktor Determinan Minat Individu Menggunakan Kartu Kredit. Jurnal Manajemen Pemasaran Universitas Brawijaya Malang.

Ferdinand. (2002). Metode Penelitian Manajemen : Pedoman penelitian untuk skripsi, Tesis dan Desertasi Ilmu Manajemen. Semarang: Badan Penerbit Universitas Diponegoro.

Fitriana, A., & Wingdes, I. (2017). Analisis TAM Terhadap Faktor-Faktor yang Mempengaruhi Konsumen Menggunakan E-money Indomaret Card di Pontianak. Jurusan Sistem Informasi, STMIK

Pontianak .

Flavia’n, C. G. (2006). Consumer Trust, Perceived Security and Privacy Policy Three Basic Elements of Loyalty to a Web Site. Industrial Management & Data Systems, 601-620.

Ghozali, I. (2012). Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Go-jek Indonesia. (2018). Retrieved from Go-jek: https://www.go-jek.com/about/

Hadi, F. (2017). “Penerapan Financial Technology (FinTech) sebagai Inovasi Pengembangan Keuangan Digital di Indonesia.”. Retrieved from http://temilnas16.forsebi.org/penerapan-financial-technologyfintech-sebagai-inovasi-pengembangan-keuangan-digital-di-indonesia/

Hadi, S. (2009). Metodologi Penelitian Kuantitatif Untuk Akuntansi & Keuangan . Yogyakarta: Ekonisia. Hair, J. (2010). Multivariatee Data Analysis a Global Prespective. New Jersey: Pearson Education. Indonesia, B. (2018). Statistik Sistem Pembayaran. Retrieved from Tabel Jumlah Uang Elektronik

beredar: https://www.bi.go.id/id/statistik/sistem-pembayaran/uang-elektronik/Contents/Jumlah%20Uang%20Elektronik.aspx

Jogiyanto. (2007). Sistem Informasi Keperilakuan. ANDI Yogyakarta.

Karnouskos, S., & Fraunhofer, F. (2004). Mobile Payment: A journey Through Existing Procedures And Standardization Initiatives. Articles Original Peer-Reviewed Survey .

Kotler, P., & Kevin , L. K. (2012). Manajemen Pemasaran. Jakarta: PT.Indek. Kuncoro, M. (2007). Metode Kuantitatif. Yogyakarta: UPP STIM YKPN.

Legris, P., Ingham, J., & Collerette, P. (2003). Why do people use information technology ? A critical review of the technology acceptance model. Journal of Information & Management, 40: 191– 204.

Lin, N., & Lin, B. (2007). The Effect of Brand Image and Product Knowledge on Purchase Intention Moderated by Price Discount. Journal of International Management Studies.

Liu, G. S., & Thai, P. T. (2015). A Study of Factors Affecting the Intention to Use Mobile Payment Services in Vietnam. Economics World .

31 Maghfira. (2018). Faktor-Faktor yang Mempengaruhi Sistem Pembayaran Go-Pay. Fakultas Ekonomi.

Retrieved oktober 13, 2018

Mubarok, M. I. (2017). Minat Untuk Menggunakan Go-Pay Pada Layanan Go-Ride. Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang. Retrieved oktober 13, 2018

Novianty, E. (2017). Pengaruh Pengetahuan Produk, Kesadaran Merek, Persepsi Nilai Dan Atribut Produk Terhadap Keputusan Pembelian Online Kosmetik Qweena Skincare (Studi Pada Mahasiswi Fisip Universitas Lampung Pengguna Instagram).

Peter, J. P. (2010). Consumer Behavior & Marketing Strategy. New York: McGraw Hill.

Peter, J., & Olson, J. (2008). Perilaku Konsumen dan Strategi Pemasaran (8 ed.). Jakarta, Peter, J.P., & Olson, J.C: Penerbit Erlangga.

Priambodo, S., & Prabawani, B. (2016). Pengaruh persepsi manfaat, persepsi kemudahan penggunan, dan persepsi risiko terhadap minat menggunakan layanan uang elektronik (Studi Kasus pada Masyarakat di Kota Semarang). Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Diponegoro. Priyono, A. (2017). Analisis pengaruh trust dan risk dalam penerimaan tekhnologi dompet elektronik Go

Pay. Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta, Indonesia .

Quthbi, Z. H. (2016). Pengaruh Kemudahan, Manfaat, Keamanan Dan Privasi Kecukupan Informasi Dan Kesenangan Bertransaksi Terhadap Keputusan Menggunakan E- Moneypada Bus Trans Jogja. . Program Studi Keuangan Syari’ah Fakultas Ekonomi Dan Bisnis Islam Universitas Islam Negeri Sunan. Retrieved oktober 13, 2018

Raharjo, B. (2005). Keamanan Sistem Informasi Berbasis Internet. Jakarta: Insan Indonesia.

Rithmaya, C. L. (2016). Pengaruh Kemudahan Penggunaan, Kemanfaatan, Sikap, Risiko Dan Fitur Layanan Terhadap Minat Ulang Nasabah Bank Bca Dalam Menggunakan Initernet Banking. JOURNAL of RESEARCH in ECONOMICS and MANAGEMENT (Jurnal Riset Ekonomi dan Manajemen).

Romadloniyah, A. L., & Prayitno, D. H. (2018). Pengaruh Persepsi Kemudahan Penggunaan, Persepsi Daya Guna, Persepsi Kepercayaan, Dan Persepsi Manfaat Terhadap Minat Nasabah Dalam Menggunaan E-Money Pada Bank BRI Lamongan. Fakultas Ekonomi, Universitas Islam Lamongan.

Sam, H. (2018). “E-Money” Pengertian – Jenis – Manfaat & ( Keuntungan – Kekurangan ). Retrieved from Dosen Pendidikan: https://www.dosenpendidikan.com/e-money-pengertian-jenis-manfaat-keuntungan-kekurangan/

Setyowati, D. (2019). Transaksi Tembus Rp 89,5 Triliun, Pengguna Aktif GoPay Terbanyak di RI. Retrieved from https://katadata.co.id/berita/2019/08/14/transaksi-tembus-rp-895-triliun-pengguna-aktif-gopay-terbanyak-di-ri

Suarjana, I., & Suprapti, N. S. (2018). Pengaruh Persepsi Harga, Pengetahuan Produk, dan Citra Perusahaan Terhadap Niat Beli Layanan Multi servis merek Indihome. Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia.

32 Sumarwan, U. (2011). Perilaku Konsumen. Bogor: Ghalia Indonesia.

Sunyoto, D., & Susanti, F. E. (2015). Manajemen Pemasaran Jasa. CAPS (Center for Academic Publishing Service).

Susanti, A. (2015). Pengaruh Persepsi Kegunaan, Persepsi Kemudahan, Persepsi Risiko dan Persepsi Kepercayaan Terhadap Minat Menggunakan Mobile Banking.

Tjiptono, F., & Diana, A. (2016). Pemasaran Esensi dan Aplikasi. Yogyakarta: ANDI.

Utomo, I. T. (2018). Pengaruh Persepsi Kemudahan, Persepsi Manfaat, Sikap dan Norma Subjektif Terhadap Penggunaan E-Money di Kalangan Mahasiswa Universitas Islam Indonesia. Fakultas Ekonomi Universitas Islam Indonesia Yogyakarta.

Utomo, R. K. (2017). Bisnis Model Baru Bank-"Fintech" dan Ekonomi Digital. Retrieved from https://money.kompas.com/read/2017/04/18/210000426/bisnis.model.baru.bank-.fintech.dan.ekonomi.digital?page=all

Wang, Y. S., Wang, Y. M., Lin, H. H., & Tang, T. I. (2003). Determinants of user acceptance of internet banking: An empirical study”, International Journal of Service Industry Management . Waspada, I. P. (2012). Percepatan Adopsi Sistem Transaksi Teknologi Informasi untuk Meningkatkan

Aksesibilitas Layanan Jasa Perbankan. Jurnal Keuangan dan Perbankan.

Wibowo , S. F., Rosmauli, D., & Suhud , U. (2015). Pengaruh persepsi manfaat, persepsi kemudahan, fitur layanan, dan kepercayaan terhadap minat menggunakan e-money card (studi pada pengguna jasa commuterline di jakarta). Jurnal Riset Manajemen Sains Indonesia (JRMSI).

Widiyanto, I. (2008). Metodologi Penelitian. Semarang: BP Undip.

Wijaya, S. W. (2006). Kajian Teoritis Technology Acceptance Model Sebagai Model Pendekatan Untuk Menentukan Strategi Mendorong Kemauan Pengguna dalam Menggunakan Teknologi Informasi dan Komunikasi. Yogyakarta: Prosiding Konferensi Nasional Sistem Informasi.

33 LAMPIRAN 1 KUESIONER PENELITIAN

Kuesioner

Salam Sejahtera, Saya Yusak Agustianto Mulyo Mahasiswa Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, saat ini saya sedang melakukan penyelesaian tugas akhir (skipsi) sebagai syarat kelulusan yang berjudul Persepsi Manfaat, Pengetahuan Produk, dan Persepsi Keamanan Terhadap Minat Menggunakan E-Money (Studi Pada Go-Pay). Sehubung dengan hal tersebut saya mohon kesediaan saudara/i dengan senang hati membantu mengisi kuesioner dibawah ini dengan sejujur-jujurnya dan tanpa ada satu pertanyaan yang terlewatkan. Atas bantuan dan perhatianya saya mengucapkan terimakasih. Tuhan memberkati

Identitas Responden :

1. Jenis Kelamin : 2. Jurusan / prodi : 3. Angkatan :

4. Asal :

5. Uang saku per bulan (pilih salah satu)

a. Rp 1.000.000 - Rp 1.500.000 c. Rp 2.000.000 - RP 2.500.000 b. Rp 1.500.000 - Rp 2.000.000 d. > Rp 2.500.000

Petunjuk pengisian kuesioner Keterangan :

STS : Sangat Tidak Setuju TS : Tidak Setuju TT : Tidak Tahu S : Setuju SS : Sangat Setuju

Pertanyaan pendahuluan

1. Apakah anda mengetahui tentang Go-Pay ? a. Ya b. Tidak

2. Apakah anda Belum Pernah menggunakan Go-Pay ? a. Ya b. Tidak

34

NO PERSEPSI MANFAAT STS TS TT S SS

1

Go-Pay dapat diakses dimana saja

2

Menggunakan Go-Pay lebih efektif dari pada dengan uang tunai

3

Menggunakan Go-Pay akan meningkatkan produktifitas

4

Menggunakan Go-Pay akan bermanfaat untuk kegiatan sehari-hari

5

Menggunakan Go-Pay akan membuat kegiatan lebih cepat

6

Menggunakan Go-Pay akan membantu kinerja

NO PENGETAHUAN PRODUK STS TS TT S SS

1 Saya mengetahui tentang alat pembayaran Go-Pay 2 Saya mengetahui tentang manfaat Go-Pay

3 Saya mengetahui tentang kepuasan yang diberikan Go-Pay bagi konsumen

35

NO PERSEPSI KEAMANAN STS TS TT S SS

1 Saya tidak khawatir memberikan informasi pribadi melalui Go-Pay

2 Saya percaya bahwa informasi pribadi dilindungi 3 Saya percaya bahwa keamanan uang yang ada

didalam Go-Pay terjamin pada saat transaksi

NO MINAT MENGGUNAKAN STS TS TT S SS

1 Saya berniat menggunakan Go-Pay 2 Saya bermaksud menggunakan Go-Pay

3 Dimasa depan mungkin saya akan menggunakan Go-Pay

LAMPIRAN 2 PRETEST 1. Validitas

36 Correlations PM1 PM2 PM3 PM4 PM5 PM6 TOTAL_P M PM1 Pearson Correlation 1 0,174 0,175 0,209 0,310 0,279 .566** Sig. (2-tailed) 0,358 0,354 0,267 0,096 0,136 0,001 N 30 30 30 30 30 30 30 PM2 Pearson Correlation 0,174 1 0,298 0,257 0,130 0,098 .474** Sig. (2-tailed) 0,358 0,110 0,171 0,493 0,607 0,008 N 30 30 30 30 30 30 30 PM3 Pearson Correlation 0,175 0,298 1 0,237 0,199 .408* .564** Sig. (2-tailed) 0,354 0,110 0,207 0,292 0,025 0,001 N 30 30 30 30 30 30 30 PM4 Pearson Correlation 0,209 0,257 0,237 1 .793** .686** .802** Sig. (2-tailed) 0,267 0,171 0,207 0,000 0,000 0,000 N 30 30 30 30 30 30 30 PM5 Pearson Correlation 0,310 0,130 0,199 .793** 1 .646** .783** Sig. (2-tailed) 0,096 0,493 0,292 0,000 0,000 0,000 N 30 30 30 30 30 30 30 PM6 Pearson Correlation 0,279 0,098 .408* .686** .646** 1 .781** Sig. (2-tailed) 0,136 0,607 0,025 0,000 0,000 0,000 N 30 30 30 30 30 30 30 TOTAL_P M Pearson Correlation .566** .474** .564** .802** .783** .781** 1 Sig. (2-tailed) 0,001 0,008 0,001 0,000 0,000 0,000 N 30 30 30 30 30 30 30

37 **. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Pengetahuan Produk Correlations PP1 PP2 PP3 TOTAL_PP PP1 Pearson Correlat ion 1 .782** 0,224 .850** Sig. (2-tailed) 0,000 0,235 0,000 N 30 30 30 30 PP2 Pearson Correlat ion .782** 1 .439* .917** Sig. (2-tailed) 0,000 0,015 0,000 N 30 30 30 30 PP3 Pearson Correlat ion 0,224 .439* 1 .657** Sig. (2-tailed) 0,235 0,015 0,000 N 30 30 30 30 TOTAL_PP Pearson Correlat ion .850** .917** .657** 1 Sig. (2-tailed) 0,000 0,000 0,000 N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

38 Correlations PK1 PK2 PK3 TOTAL_PK PK1 Pearson Correlation 1 .531** .406* .865** Sig. (2-tailed) 0,003 0,026 0,000 N 30 30 30 30 PK2 Pearson Correlation .531** 1 .508** .796** Sig. (2-tailed) 0,003 0,004 0,000 N 30 30 30 30 PK3 Pearson Correlation .406* .508** 1 .747** Sig. (2-tailed) 0,026 0,004 0,000 N 30 30 30 30 TOTAL_PK Pearson Correlation .865** .796** .747** 1 Sig. (2-tailed) 0,000 0,000 0,000 N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Minat Menggunakan Correlations MM1 MM2 MM3 TOTAL_MM MM1 Pearson Correlation 1 .874** .733** .952** Sig. (2-tailed) 0,000 0,000 0,000 N 30 30 30 30 MM2 Pearson Correlation .874** 1 .744** .948**

39 Sig. (2-tailed) 0,000 0,000 0,000 N 30 30 30 30 MM3 Pearson Correlation .733** .744** 1 .873** Sig. (2-tailed) 0,000 0,000 0,000 N 30 30 30 30 TOTAL_MM Pearson Correlation .952** .948** .873** 1 Sig. (2-tailed) 0,000 0,000 0,000 N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

2. Uji Reliabilitas Persepsi Keamanan Reliability Statistics Cronbach's Alpha N of Items 0,744 6 Pengetahuan Produk Reliability Statistics Cronbach's Alpha N of Items 0,734 3 Persepsi Keamanan

40 Reliability Statistics Cronbach's Alpha N of Items 0,699 3 Minat Menggunakan Reliability Statistics Cronbach's Alpha N of Items 0,910 3

LAMPIRAN 3 Uji Validitas dan Uji Reliabilitas 1. Uji Validitas Persepsi Manfaat PM1 PM2 PM3 PM4 PM5 PM6 TOTAL_PM PM1 Pearson Correlation 1 .285** .318** .368** .304** .307** .636** Sig. (2-tailed) 0,000 0,000 0,000 0,000 0,000 0,000 N 150 150 150 150 150 150 150 PM2 Pearson Correlation .285** 1 .381** .316** .203* 0,155 .554** Sig. (2-tailed) 0,000 0,000 0,000 0,013 0,058 0,000 N 150 150 150 150 150 150 150 PM3 Pearson Correlation .318** .381** 1 .380** .328** .409** .669** Sig. (2-tailed) 0,000 0,000 0,000 0,000 0,000 0,000 N 150 150 150 150 150 150 150 PM4 Pearson Correlation .368** .316** .380** 1 .625** .646** .788** Sig. (2-tailed) 0,000 0,000 0,000 0,000 0,000 0,000

41 N 150 150 150 150 150 150 150 PM5 Pearson Correlation .304** .203* .328** .625** 1 .740** .765** Sig. (2-tailed) 0,000 0,013 0,000 0,000 0,000 0,000 N 150 150 150 150 150 150 150 PM6 Pearson Correlation .307** 0,155 .409** .646** .740** 1 .774** Sig. (2-tailed) 0,000 0,058 0,000 0,000 0,000 0,000 N 150 150 150 150 150 150 150 TOTAL_PM Pearson Correlation .636** .554** .669** .788** .765** .774** 1 Sig. (2-tailed) 0,000 0,000 0,000 0,000 0,000 0,000 N 150 150 150 150 150 150 150

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Pengetahuan Produk PP1 PP2 PP3 TOTAL_PP PP1 Pearson Correlation 1 .746** .232** .835** Sig. (2-tailed) 0,000 0,004 0,000 N 150 150 150 150 PP2 Pearson Correlation .746** 1 .393** .887** Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150 PP3 Pearson Correlation .232** .393** 1 .674** Sig. (2-tailed) 0,004 0,000 0,000 N 150 150 150 150

42 TOTAL_PP Pearson Correlation .835** .887** .674** 1 Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150

**. Correlation is significant at the 0.01 level (2-tailed).

Persepsi Keamanan PK1 PK2 PK3 TOTAL_PK PK1 Pearson Correlation 1 .535** .336** .843** Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150 PK2 Pearson Correlation .535** 1 .455** .806** Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150 PK3 Pearson Correlation .336** .455** 1 .718** Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150 TOTAL_PK Pearson Correlation .843** .806** .718** 1 Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150

**. Correlation is significant at the 0.01 level (2-tailed).

Minat Menggunakan MM1 MM2 MM3 TOTAL_MM MM1 Pearson Correlation 1 .864** .685** .931** Sig. (2-tailed) 0,000 0,000 0,000

43 N 150 150 150 150 MM2 Pearson Correlation .864** 1 .798** .961** Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150 MM3 Pearson Correlation .685** .798** 1 .881** Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150 TOTAL_MM Pearson Correlation .931** .961** .881** 1 Sig. (2-tailed) 0,000 0,000 0,000 N 150 150 150 150

**. Correlation is significant at the 0.01 level (2-tailed).

2. Uji Reliabilitas Persepsi Manfaat Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items 0,786 0,789 6 Pengetahuan Produk Reliability Statistics

44 Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items 0,711 0,717 3 Persepsi Keamanan Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items 0,681 0,704 3 Minat Menggunakan Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items 0,912 0,915 3

LAMPIRAN 3 Hasil Uji Asumsi Klasik 1. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized Residual N 150 Normal Parametersa,b Mean 0,0000000 Std. Deviation 1,42248929 Most Extreme Differences Absolute 0,065 Positive 0,065 Negative -0,051

45

Test Statistic 0,065

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. d. This is a lower bound of the true significance. 2. Uji Liniearitas Persepsi Keamanan ANOVA Table Sum of Squares df Mean Square F Sig. TOTAL_MM * TOTAL_PM Between Groups (Combined) 331,703 15 22,114 11,604 0,000 Linearity 207,768 1 207,768 109,022 0,000 Deviation from Linearity 123,935 14 8,852 4,645 0,000 Within Groups 255,370 134 1,906 Total 587,073 149 Pengetahuan Produk ANOVA Table Sum of Squares df Mean Square F Sig. TOTAL_MM * TOTAL_PP Between Groups (Combined) 182,309 7 26,044 9,137 0,000 Linearity 129,510 1 129,510 45,435 0,000 Deviation from Linearity 52,799 6 8,800 3,087 0,007 Within Groups 404,764 142 2,850 Total 587,073 149

46 Persepsi Keamanan ANOVA Table Sum of Squares df Mean Square F Sig. TOTAL_MM * TOTAL_PK Between Groups (Combined) 247,768 9 27,530 11,359 0,000 Linearity 149,039 1 149,039 61,495 0,000 Deviation from Linearity 98,729 8 12,341 5,092 0,000 Within Groups 339,305 140 2,424 Total 587,073 149 Uji Heterokedastisitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,112 0,638 1,743 0,083 TOTAL_PM 0,005 0,026 0,017 0,180 0,857 TOTAL_PP 0,009 0,044 0,019 0,211 0,833 TOTAL_PK -0,019 0,043 -0,043 -0,452 0,652 a. Dependent Variable: RES2

Uji Multikolonieritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics