BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

BAB III

GAMBARAN PENGELOLAAN

KEUANGAN DAERAH

SERTA KERANGKA PENDANAAN

Pengelolaan keuangan Pemerintah Kabupaten Pegunungan Arfak dilakukan dengan mengacu pada batasan pengelolaan keuangan daerah sebagaimana diatur dalam peraturan perundangan sebagai berikut:

a. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah b. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah dan Pemerintah Daerah

c. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan daerah

d. Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 juncto Permendagri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan yang mendasari pengelolaan keuangan daerah menekankan perlu adanya efisiensi dan efektifitas pengelolaan sumberdaya keuangan daerah dalam rangka peningkatan kesejahteraan dan pelayanan kepada masyarakat. Kerangka pengelolaan keuangan Pemerintah Daerah Kabupaten Pegunungan Arfak secara garis besar terdiri dari penyusunan anggaran daerah dan struktur pendapatan dan belanja daerah.

3.1. Kinerja Keuangan Masa Lalu

3.1.1. Kinerja Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Struktur pendapatan daerah terdiri dari:

a. Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi daerah, pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan asli daerah lainnya yang sah.

b. Dana perimbangan yang terdiri dari bagi hasil pajak, bagi hasil bukan pajak, dana alokasi umum dan dana alokasi khusus.

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

pendapatan bagi hasil lainnya, dan bantuan keuangan dari pemerintah provinsi.

d. Lain-lain pendapatan daerah yang sah, terdiri dari hibah,dana darurat, dana bagi hasil pajak dari provinsi dan daerah lain, dana penyesuaian dan otonomi khusus, dan dana bantuan keuangan dari provinsi atau pemerintah daerah lainnya.

Sumber‐sumber pendapatan tersebut merupakan sumber pendanaan bagi pemerintah daerah untuk mendanai belanja daerah dalam rangka penyelenggaraan aktivitas pemerintahan dan pembangunan daerah. Di samping berasal dari sumber‐ sumber pendapatan di atas, pembangunan daerah didukung oleh dana yang bersumber dari pemerintah pusat berupa dana dekonsentrasi dan dana tugas pembantuan yang disalurkan melalui kementerian. Berdasarkan pasal 157 Undang‐Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, sumber pendapatan daerah terdiri dari pendapatan asli daerah, dana perimbangan, dan lain‐lain pendapatan yang sah. Pengelolaan pendapatan daerah bertujuan untuk mengoptimalkan sumber pendapatan daerah dan peningkatan kapasitas fiskal daerah. Hal itu dimaksudkan guna memaksimalkan penyelenggaraan pemerintahan daerah dalam memberikan pelayanan dan kesejahteraan kepada masyarakat.

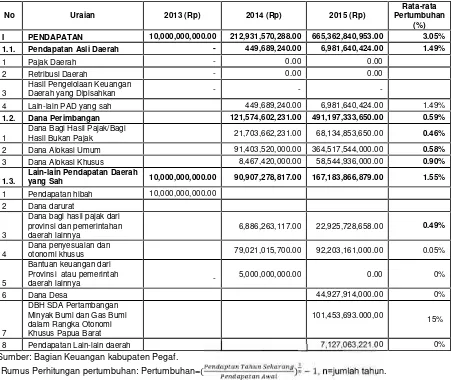

Dalam kurun waktu dua tahun terakhir, Pemerintah Kabupaten Pegunungan Arfak telah menunjukkan peningkatan dalam pencapaian realisasi pendapatan daerah. Hal ini terlihat dari realisasi pendapatan daerah pada Tahun Anggaran 2013 sebesar Rp 10.000.000.000 dan meningkat menjadi Rp 665,362,840,953.00 pada tahun anggaran 2015.

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Tabel III-1.

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah Tahun Anggaran 2013-2015 Kabupaten Pegunungan Arfak

No Uraian 2013 (Rp) 2014 (Rp) 2015 (Rp)

Rata-rata Pertumbuhan

(%) I PENDAPATAN 10,000,000,000.00 212,931,570,288.00 665,362,840,953.00 3.05% 1.1. Pendapatan Asli Daerah - 449,689,240.00 6,981,640,424.00 1.49%

1 Pajak Daerah - 0.00 0.00

2 Retribusi Daerah - 0.00 0.00

3

Hasil Pengelolaan Keuangan

Daerah yang Dipisahkan - -

-4 Lain-lain PAD yang sah 449,689,240.00 6,981,640,424.00 1.49%

1.2. Dana Perimbangan 121,574,602,231.00 491,197,333,650.00 0.59%

1

Dana Bagi Hasil Pajak/Bagi

Hasil Bukan Pajak 21,703,662,231.00 68,134,853,650.00 0.46%

2 Dana Alokasi Umum 91,403,520,000.00 364,517,544,000.00 0.58%

3 Dana Alokasi Khusus 8,467,420,000.00 58,544,936,000.00 0.90%

1.3.

Lain-lain Pendapatan Daerah

yang Sah 10,000,000,000.00 90,907,278,817.00 167,183,866,879.00 1.55%

1 Pendapatan hibah 10,000,000,000.00

2 Dana darurat

3

Dana bagi hasil pajak dari provinsi dan pemerintahan daerah lainnya

6,886,263,117.00 22,925,728,658.00 0.49%

4

Dana penyesuaian dan

otonomi khusus 79,021,015,700.00 92,203,161,000.00 0.05%

5

Bantuan keuangan dari Provinsi atau pemerintah

daerah lainnya

-5,000,000,000.00 0.00 0%

6 Dana Desa 44,927,914,000.00 0%

7

DBH SDA Pertambangan Minyak Bumi dan Gas Bumi dalam Rangka Otonomi Khusus Papua Barat

101,453,693.000,00

15%

8 Pendapatan Lain-lain daerah 7,127,063,221.00 0%

Sumber: Bagian Keuangan kabupaten Pegaf.

*Rumus Perhitungan pertumbuhan: Pertumbuhan=( ) − 1, n=jumlah tahun.

3.1.2. Neraca Daerah

Dalam kurun waktu tiga tahun terakhir, realisasi belanja mengalami fluktuasi tiap tahunnya (Tabel III-2). Realisasi belanja tertinggi terjadi pada tahun anggaran 2015 sebesar Rp.622,514,194,871.00.

Tabel III-2.

3 Kas di Kas Daerah -0.75

4 Kas di Bendahara Penerimaan 0

5 Kas di Bendahara Pengeluaran 1.66

6 Investasi jangka Pendek 0

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

8 Piutang Retribusi 0

9 Bagian Lancar Pinjaman Kepada Perusahaan Negara 0

10 Bagian Lancar Pinjaman Kepada Perusahaan Daerah 0

11 Bagian Lancar Pinjaman Kepada Pemerintah Pusat 0

12 Bagian Lancar Pinjaman Kepada Pemerintah Daerah Lainnya 0

13 Bagian Lancar Tagihan Penjualan Angsuran 0

14 Bagian Lancar Tuntutan Perbendaharaan 0

15 Bagian Lancar Tuntutan Ganti Rugi 0

16 Piutang Lainnya 0

17 Persediaan 0.05

18 Jumlah Aset Lancar (3 s/d 17) -0.4

19 INVESTASI JANGKA PANJANG 1.2

20 Investasi Nonpermanen 0

21 Pinjaman Kepada Perusahaan Negara 0

22 Pinjaman Kepada Perusahaan Daerah 0

23 Pinjaman Kepada Pemerintah Daerah Lainnya 0

24 Investasi dalam Surat Utang Negara 0

25 Investasi dalam Proyek Pembangunan 0

26 Investasi Nonpermanen Lainnya 0

27 Jumlah Investasi Non Permanen (21 s/d 26) 0

28 Investasi Permanen 1.2

29 Penyertaan Modal Pemerintah daerah 1.2

30 Investasi Permanen Lainnya 0

31 Jumlah Investasi Permanen (29 s/d 30) 1.2 32 Jumlah Investasi Jangka Panjang (27 + 31) 1.2

33 ASET TETAP 9.5

34 Tanah 0

35 Perlatan dan Mesin 0.75

36 Gedung dan Bangunan 1.29

37 Jalan,Irigasi , dan Jaringan 61.73

38 Aset Tetap Lainnya 0.87

39 Konstruksi dalam Pengerjaan 0

40 Akumulasi Penyusutan 0

41 Jumlah Aset Tetap (34 s/d 40) 119.08

42 DANA CADANGAN 0

43 Dana Cadangan 0

44 Jumlah Dana Cadangan (43) 0

45 ASET LAINNYA 0

46 Tagihan Penjualan Angsuran 0

47 Tuntutan Perbendaharaan 0

48 Tuntutan Ganti Rugi 0

49 Kemitraan dengan Pihak Ketiga 0

50 Aset Tak Berwujud 0

51 Aset Lain-Lain 0

52 Jumlah Aset Lainnya (46 s/d 51) 0

53 Jumlah TOTAL ASET (18 + 32 + 41 + 44 + 52) 127.2

54 KEWAJIBAN 0

55 KEWAJIBAN JANGKA PENDEK 0

56 Utang Perhitungan Pihak Ketiga (PFK) 0

57 Utang Bunga 0

58 Bagian Lancar Utang Dalam Negeri - Pemerintah Pusat 0

59 Bagian Lancar Utang Dalam Negeri - Pemerintah Daerah Lainnya 0 60 Bagian Lancar Utang Dalam Negeri - Lembaga Keuangan Bank 0

61 BankBagian Lancar Utang Dalam Negeri - Lembaga Keuangan Bukan 0

62 Bagian Lancar Utang Dalam Negeri – Obligasi 0

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

64 Utang Jangka Pendek Lainnya 0

65 Jumlah Kewajiban Jangka Pendek (56 s/d 64) 0

66 KEWAJIBAN JANGKA PANJANG 0

67 Utang Dalam Negeri - Pemerintah Pusat 0

68 Utang Dalam Negeri - Pemerintah Daerah Lainnya 0

69 Utang Dalam Negeri - Pemerintah Lembaga Keuangan Bank 0

70 Utang Dalam Negeri - Pemerintah Lembaga Keuangan Bukan

Bank 0

71 Utang Dalam Negeri – Obligasi 0

72 Utang Jangka Panjang lainnya 0

73 Jumlah Kewajiban Jangka Panjang (67 s/d 72) 0

74 Jumlah Kewajiban (65 + 73) 0

75 EKUITAS DANA 127.2

76 EKUITAS DANA LANCAR -0.41

77 Sisa Lebih Pembiayaan Anggaran (SILPA) -0.42

78 Pendapatan yang Ditangguhkan 0

79 Cadangan Piutang 0

80 Cadangan Persediaan 0.05

81 Dana yang harus Disediakan untuk Pembayaran Utang Jangka

Pendek 0

82 Jumlah Ekuitas Dana Lancar (77 s/d 81) -0.41

83 EKUITAS DANA INVESTASI 119.5

84 Diinvestasikan dalam Investasi Jangka Panjang 1.2

85 Diinvestasikan dalam Aset Tetap 9.5

86 Diinvestasikan dalam Aset Lainnya 0

87 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka

panjang 0

88 Jumlah Ekuitas Dana Investasi (84 s/d 87) 119.5

89 EKUITAS DANA CADANGAN 0

90 Diinvestasikan dalam Dana Cadangan 0

91 Jumlah Ekuitas Dana Cadangan ( 90) 0 92 JUMLAH KEWAJIBAN DAN EKUITAS DANA ( 54 + 75) 127.25

Sumber: Diolah dari Kabag Keuangan, Setda Kabupaten Pegunungan Arfak, 2016.

Perkembangan neraca daerah memuat laporan keuangan tentang aktiva, kewajiban,dan ekuitas pemerintah pada waktu tertentu. Informasi yang disajikan adalah sifat dan jumlah kekayaan (aktiva) dapat ditingkatkan melalui investasi masih memiliki peluang baik dalam jangka panjang dan jangka pendek. Sedangkan kewajiban (hutang) jangka pendek dan jangka panjang tidak dimiliki oleh Kabupaten Pegunungan Arfak. dan ekuitas pemerintah.

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

ketidakpastian arus kas di masa depan. Tidak dimilikinya kewajiban jangka pendek dan jangka panjang dari Pemda Pegunungan Arfak menyebabkan pemda Pegaf berada pada Pemda yang Likuid di Papua Barat. Walaupun tidak ditemukannya kewajiban jangka pendek (jatuh tempo 12 bulan) dan jangka panjang, aktiva atau jumlah kas (investasi) pemda Pegunungan Arfak harus ditingkatkan.

Dengan postur kewajiban yang tidak terjadi dan SiLPA yang positif pada tahun kedua dan ketiga pada kuartal tiga tahun ini, pemda Pegunungan Arfak memiliki rasio kemampuan solvabilitas dan likuid. Namun, memang aktiva dan investasi permanen dan non permanen perlu ditingkatkan peranannya seperti yang sudah dilakukan oleh kantor Badan Penanaman Modal Kabupaten Pegunungan Arfak.

Dari segi rasio aktivitas atau tingkat efektifitas penggunaan sumberdaya perlu ditingkatkan. Aset tetap dan investasi permanen serta non permanen perlu ditingkatkan peranannya sehingga sektor-sektor riil untuk peningkatan PAD dapat ditingkatkan. Dengan demikian rasio aktivitas bisa sangat efektif.

Tabel berikut disajikan analisis rasio keuangan di kabupaten Pegunungan Arfak, yang meliputi rasio lancer, rasio quick, rasio total hutang, rasio hutan terhadap modal, rata-rata umur piutang dan umur persediaan.

Tabel III-3 Analisis Rasio Keuangan Kabupaten Pegunungan Arafak

No. Uraian Tahun 2013

(%)

Tahun 2014 (%)

Tahun 2015 (%)

1 Rasio lancar (current ratio) 0 0 0

2 Rasio quick (quick ratio) 0 0 0

3 Rasio total hutang terhadap

total asset 0 0 0

4 Rasio hutang terhdap modal 0 0 0

5 Rata-rata umur piutang 0 0 0

6 Rata-rata umur persediaan 0 0 0

Sumber: Diolah dari Kabag Keuangan, Setda Kabupaten Pegunungan Arfak, 2016.

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

untuk menggerakan investasi di Pegunungan Arfak. Quick ratio (acid test ratio) adalah perimbangan antara jumlah aktiva lancar dikurangi persediaan, dengan jumlah kewajiban (hutang) lancar. Persediaan pada Pemda Pegunungan Arfak merupakan komponen altiva lancar yang paling kecil tingkat lukuiditasnya. Komponen aktiva lancar yang lebih likuid yaitu kas, surat berharga, dan piutang dihubungkan dengan hutang (kewajiban) lancar atau hutang jangka pendek.

3.2. Kebijakan Pengelalaan Keuangan Masa Lalu

Dalam kebijakan pengelolaan keuangan masa lalu, Pemda Pegunungan Arfak merujuk pada Peraturan Pemerintah Nomor 58 Tahun 2006 tentang Pengelolaan Keuangan Daerah. Pengelolaan keuangan daerah harus dilakukan secara terpadu antara perencanaan dan penganggaran, tertib, efektif, efisien, transparan, dan trasnparan serta bertanggungjawab.

Hal-hal yang perlu dilakukan meliputi: a. Penyiapan dokumen Acuan Penganggaran b. Pemantapan Dokumen Acuan Penganggaran c. Alokasi Anggaran

d. Implementasi Anggaran Berbasis Kinerja e. Tugas Dekonsentrasi dan Perbantuan

Dalam sub bab berikut dijelaskan proporsi penggunaan anggaran, dan analisis pembiayaan di kabupaten Pegunungan Arfak.

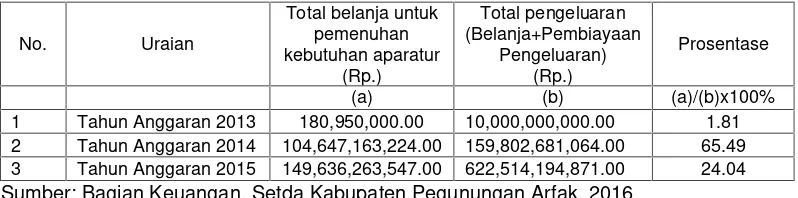

3.2.1. Proporsi Penggunaaan Anggaran

Proporsi penggunaan anggaran yang dialokasikan untuk pemenuhan kebutuhan aparatur, total pengeluaran yang meliputi belanja dan pembiayaan pengeluaran serta prosentasikan di Kabupaten Pegunungan Arfak disajikan pada tabel berikut.

Tabel III-4

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Pegunungan Arfak

No. Uraian

Total belanja untuk pemenuhan kebutuhan aparatur

(Rp.)

Total pengeluaran (Belanja+Pembiayaan

Pengeluaran) (Rp.)

Prosentase

(a) (b) (a)/(b)x100%

1 Tahun Anggaran 2013 180,950,000.00 10,000,000,000.00 1.81

2 Tahun Anggaran 2014 104,647,163,224.00 159,802,681,064.00 65.49

3 Tahun Anggaran 2015 149,636,263,547.00 622,514,194,871.00 24.04

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Tabel ditas menunjukkan bahwa proporsi belanja pemenuhan kebutuhan aparatur untuk Tahun 2013 adalah 1.81%. Pada Tahun 2014 mengalami peningkatan yang besar yaitu 65.49%. Sedangkan pada Tahun 2015 mengalami penurunan sebesar 24.04%.

3.2.2. Analisis Pembiayaan

Analisis pembiayaan deficit riil anggaran, komposisi penutup deficit riil anggaran, realisasi sisa lebih perhitungan anggaran di kabupaten Pegunungan Arfak dapat disimak pada tabel-tabel berikut.

Tabel III-5 Defisit Riil Anggaran Kabupaten Pegunungan Arfak

No. Uraian Tahun 2013 Tahun 2014 Tahun 2015

1 Realisasi

pendapatan daerah

10,000,000,000.00 159,802,681,064.00 622,514,194,871.00 Dikurangi

realisasi:

2. Belanja Daerah

Pengeluaran Pembiayaan daerah

10,000,000,000.00 159,802,681,064.00 622,514,194,871.00

3 Defisit Riil

(Surplus)

0 +59,210,639,046.00 +90,997,535,306.00

Sumber: Bagian Keuangan, Setda Kabupaten Pegunungan Arfak, 2016

Pada tabel diatas dapat dijelaskan bahwa tidak terdapat defisit riil anggaran pada Tahun 2013. Tetapi pada Tahun anggaran 2014 dan 2015 terdapat surplus anggaran yang dapat dijadikan ekuitas dana investasi. Belanja daerah yang merupakan pengeluaran rutin pembiayaan daerah dapat diefisiensikan sehingga sumberdaya ini dapat dijadikan ekuitas dana investasi.

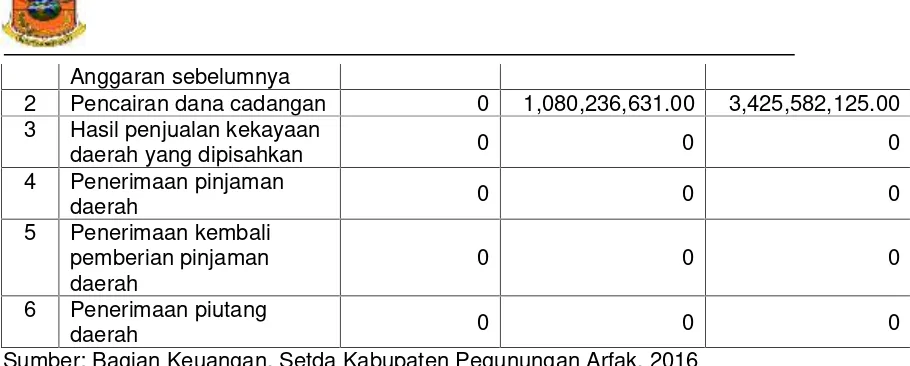

Tabel berikut disajikan komposisi penutup defisit riil anggaran yang meliputi SiLPA, dana cadangan, hasil penjualan kekayaan, penerimaan pinjaman, dan piutang di kabupaten Pegunungan Arfak.

Tabel III-6

Komposisi Penutup Defisit Riil Anggaran Kabupaten Pegunungan Arfak

No. Uraian Proporsi dari total deficit riil

Tahun 2013 Tahun 2014 Tahun 2015

1 Sisa lebih perhitungan

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Anggaran sebelumnya

2 Pencairan dana cadangan 0 1,080,236,631.00 3,425,582,125.00

3 Hasil penjualan kekayaan

daerah yang dipisahkan 0 0 0

4 Penerimaan pinjaman

Sumber: Bagian Keuangan, Setda Kabupaten Pegunungan Arfak, 2016

Tabel diatas dapat dijelaskan bahwa sisa lebih perhitungan anggaran menunjukkan trend meningkat. Pencairan dana cadangan dilakukan jika dibutuhkan untuk keperluan produktif yang akan menambahkan cadangan devisa pemda Pegunungan arfak.

Pada tabel ini juga dapat diketahui bahwa hasil penjualan kekayaan daerah yang dipisahkan belum dimasukkan dalam neraca daerah, termasuk, penerimaan pinjaman daerah (belum ada), penerimaan kembali pemberian pinjaman daerah (tidak ada) dan penerimaan piutang daerah. Dengan demikian, investasi di pemda Pegunungan Arfak perlu untuk distimulan dengan menggerakan sektor-sektor yang berpotensi menggerakan roda perekonomian di Pegunungan Arfak.

Tabel berikut disajikan realisasi sisa lebih perhitungan anggaran di kabupaten Pegunungan Arfak.

Tabel III-7

Realisasi Sisa Lebih Perhitungan Anggaran Kabupaten Pegunugnan Arfak

No. Uraian

Tahun 2013 Tahun 2014 Tahun 2015

Rp % dari

PAD 0 0 210,000,000.00 0.40 5,419,277,780.00 0.06

3 Pelampauan penerimaan

atau akibat lainnya 0 0

6

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Tabel diatas dapat dijelaskan bahwa Sisa Lebih Perhitungan Anggaran pada Tahun 2013 mengalami balans. Sedangkan pada Tahun 2014 dan 2015 mengalami kenaikan. Sama halnya juga dengan PAD. Walaupun masih berada pada tahun ke dua kabupaten transisi, namun roda PAD sudah bisa dilaksanakan. Sama halnya juga dengan pendanaan perimbangan.

3.3. Kerangka Pendanaan

3.3.1. Analisis pengeluaran periodic wajib dan mengikat serta prioritas utama

Pada sub bab berikut disajikan pengeluaran periodic, wajib dan mengikat serta prioritas utama di Kabupaten Pegunungan Arfak.

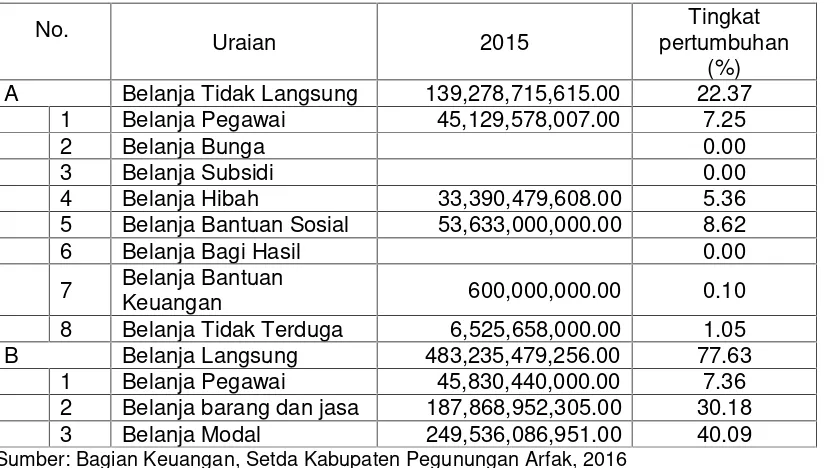

Tabel III-8

Pengeluaran periodik, wajib dan mengikat serta prioritas utama Kabupaten Pegunungan Arfak

No.

Uraian 2015

Tingkat pertumbuhan

(%)

A Belanja Tidak Langsung 139,278,715,615.00 22.37

1 Belanja Pegawai 45,129,578,007.00 7.25

2 Belanja Bunga 0.00

3 Belanja Subsidi 0.00

4 Belanja Hibah 33,390,479,608.00 5.36

5 Belanja Bantuan Sosial 53,633,000,000.00 8.62

6 Belanja Bagi Hasil 0.00

7 Belanja Bantuan

Keuangan 600,000,000.00 0.10

8 Belanja Tidak Terduga 6,525,658,000.00 1.05

B Belanja Langsung 483,235,479,256.00 77.63

1 Belanja Pegawai 45,830,440,000.00 7.36

2 Belanja barang dan jasa 187,868,952,305.00 30.18

3 Belanja Modal 249,536,086,951.00 40.09

Sumber: Bagian Keuangan, Setda Kabupaten Pegunungan Arfak, 2016

Tabel diatas menunjukkan bahwa pengeluaran periodic dan wajib serta mengikat pada prioritas utama di kabupaten Pegunungan Arfak bersumber dari belanja Langsung sebesar 77,63% sedangkan belanja tidak langsung hanya sebesar 22.37%.

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

3.3.2. Proyeksi data masa lalu

Proyeksi data masa lalu dilakukan pada analisis proyeksi pendapatan, proyeksi belanja tidak langsung dan belanja langsung yang periodic, wajib, mengikat serta prioritas utama serta asumsi yang melandasinya. Analisis pengelolaan keuangan daerah dilakukan terhadap APBD dan laporan keungan daerah kabupaten Pegunungan Arfak. Sumber pendapatan daerah serta penerimaan daerah dan pembiayaannya dianalisis untuk melihat sejauhmana daerah mampu mengoptimalkan penerimaan dan pendapatan. Analisis dilakukan dengan melihat data dan informasi yang dapat mempengaruhi pertumbuhan pendapatan daerah yang meliputi angkat rata-rata pertumbuhan pendapatan daerah masa lalu, asumsi indikator makro ekonomi (PDRB/laju pertumbuhan ekonomi, inflasi dan lain-lain), kebijakan intensifikasi dan ekstensifikasi pendapatan daerah dan kebijakan di bidang keuangan negara.

Sejalan dengan kebutuhan pendanaan pembangunan daerah yang terus meningkat, kebijakan umum pendapatan daerah diarahkan untuk mendorong peningkatan pendapatan daerah. Hal ini dilakukan melalui mobilisasi pendapatan asli daerah dan penerimaan daerah lainnya. Tabel berikut adalah kebijakan umum pendapatan daerah tahun 2016‐2021.

Tabel III-9.

Prediksi Keuangan daerah Tahun Anggaran 2016-2021 (Dalam Rupiah). kabupaten Pegunungan Arfak

Komponen

Pendapatan 2021 2020 2019 2018 2017 2016

Pendapatan Pajak

Daerah 30,000,000 30,000,000 30,000,000 30,000,000 30,000,000 30,000,000

Hasil Retribusi Daerah

12,000,000 12,000,000 12,000,000 12,000,000 12,000,000 12,000,000

Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan

-Lain-lain Pendapatan

Asli Daerah yang Sah 8,221,800,106 7,474,363,733 6,794,876,121 6,177,160,110 5,615,600,100 5,105,091,000

Bagi Hasil Pajak/Bagi

Hasil Bukan Pajak 101,129,319,719 91,935,745,199 83,577,950,181 75,979,954,710 69,072,686,100 62,793,351,000

Dana Alokasi Umum

613,661,233,475 557,873,848,614 507,158,044,195 461,052,767,450 419,138,879,500 381,035,345,000

Dana Alokasi Khusus

183,785,426,207 167,077,660,189 151,888,781,990 138,080,710,900 125,527,919,000 114,116,290,000

Pendapatan Hibah

Lainnya 2,770,410,575 2,518,555,068 2,289,595,517 2,081,450,470 1,892,227,700 1,720,207,000

Dana Penyesuaian

dan Otonomi Khusus 169,307,074,980 153,915,522,709 139,923,202,463 127,202,911,330 115,639,010,300 105,126,373,000

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah

Lainnya - - -

-Dana Desa

162,186,014,975 147,441,831,795 134,038,028,905 121,852,753,550 110,775,230,500 100,704,755,000

DBH SDA

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

Total (Rp.) 1,258,784,193,623.17 1,144,353,085,294.70 1,040,324,804,996.00 945,753,641,088.00 859,779,855,717.00 781,621,867,000.00

Sumber: Diolah dari Kabiro Keuangan Kabupaten Pegunungan Arfak, 2016.

Prediksi keuangan daerah Kabupaten Pegunungan Arfak tahun anggaran 2016‐2021 diasumsikan naik 10 persen setiap tahun dan tidak ada kejadian luar biasa, khususnya untuk belanja tak terduga. Formulasi kegiatan dalam mendukung pengelolaan anggaran pendapatan daerah akan lebih difokuskan pada upaya untuk mobilisasi pendapatan daerah dan penerimaan daerah lainnya.

3.3.3. Penghitungan Kerangka Pendanaan

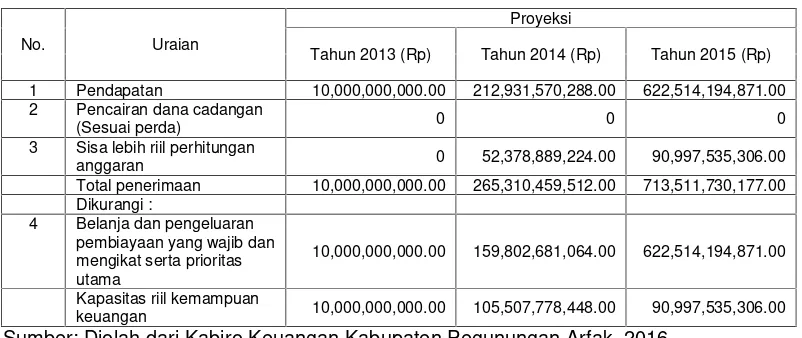

Pada tabel berikut disajikan kapasitas riil kemampuan keuangan daerah untuk mendanai pembangunan daetah di Kabupaten Pegunungan Arfak.

Tabel III-10

Kapasitas riil kemapuan keuangan daerah Untuk mendanai pembangunan daerah

Kabupaten Pegunungan Arfak

No. Uraian

Proyeksi

Tahun 2013 (Rp) Tahun 2014 (Rp) Tahun 2015 (Rp)

1 Pendapatan 10,000,000,000.00 212,931,570,288.00 622,514,194,871.00

2 Pencairan dana cadangan

(Sesuai perda) 0 0 0

3 Sisa lebih riil perhitungan

anggaran 0 52,378,889,224.00 90,997,535,306.00

Total penerimaan 10,000,000,000.00 265,310,459,512.00 713,511,730,177.00 Dikurangi :

Sumber: Diolah dari Kabiro Keuangan Kabupaten Pegunungan Arfak, 2016

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

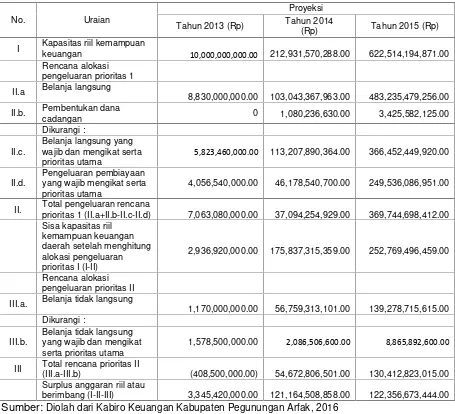

Rencana penggunaan kapasitas riil kemampuang keuangan daerah Kabupaten Pegunungan Arfak disajikan pada tabel berikut.

Tabel III-11

Rencana penggunaan kapasitas riil kemampuan keuangan daerah Kabupaten Pegunungan Arfak

No. Uraian

Proyeksi

Tahun 2013 (Rp) Tahun 2014

(Rp) Tahun 2015 (Rp)

I Kapasitas riil kemampuankeuangan

10,000,000,000.00 212,931,570,288.00 622,514,194,871.00

prioritas 1 (II.a+II.b-II.c-II.d) 7,063,080,000.00 37,094,254,929.00 369,744,698,412.00 Sisa kapasitas riil

III Total rencana prioritas II

(III.a-III.b) (408,500,000.00) 54,672,806,501.00 130,412,823,015.00

Surplus anggaran riil atau

berimbang (I-II-III) 3,345,420,000.00 121,164,508,858.00 122,356,673,444.00

Sumber:Diolah dari Kabiro Keuangan Kabupaten Pegunungan Arfak, 2016

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

dan kebersihan serta peningkatan infrastruktur pengairan. Selanjutnya aspek kedua adalah pemantapan pembangunan di bidang pendidikan, kesehatan, ekonomi, pertanian dan sumberdaya alam. Yang terakhir adalah upaya tatakelola pemerintahan.

Arah pengelolaan keuangan daerah Kabupaten Pegunungan Arfak, meliputi:

1. menopang proses pembangunan daerah yang berkelanjutan sesuai dengan visi dan misi daerah

2. menjamin ketersediaan pendataan pelayanan dasar secara memadai bagi kesejahteraan masyarakat dengan memberikan fokus pembiayaan secara proporsional

3. menjamin ketersediaan pendanaan, khususnya untuk membiayai program pembangunan yang memiliki potensi besar bagi penyerapan tenaga kerja dan pengurangan kemiskinan

4. meminimalkan risiko fiskal sehingga kesinambungan anggaran daerah dapat terjamin

5. Kesinambungan anggaran dengan merujuk pada ketentuan Undang‐undang yang berkaitan dengan Pengelolaan Sumberdaya Alam yang berlaku di Indonesia serta peraturan daerah yang berlaku dan Undang‐Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintahan Daerah terkait dengan batas deficit anggaran dan batas pinjaman/utang.

6. Meningkatkan akuntabilitas dan transparansi pengelolaan anggaran serta peningkatan partisipasi masyarakat dalam proses penyusunan perencanaan dan penganggaran.

Perlakuan anggaran kinerja memungkinkan adanya surplus atau defisit pada penyusunan APBD. Untuk menutup defisit dan surplus, diperlukan pembiayaan daerah. Jika pembiayaan diperlukan untuk menutup defisit anggaran berjalan, arah pengelolaan harus berdasarkan prinsip kemampuan dan kesinambungan fiskal daerah.

BAB III. GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

b. peningkatan kesadaran masyarakat untuk memenuhi kewajibannya sesuai dengan kemampuan dan potensi yang dimiliki sehingga diharapkan mampu memberikan dukungan optimal yang menunjang kebutuhan danayang diperlukan. Diupayakan untuk menggali potensi sumber‐sumber pendapatan daerah secara optimal berdasarkan kewenangan dan potensi yang dimiliki dengan memerhatikan pentingnya pelayanan dan kemampuan masyarakat. c. peningkatan intensifikasi dan ekstensifikasi sumber‐sumber pendapatan

sesuai kewenangan dan potensi yang ada dengan memerhatikan aspek keadilan, kepentingan umum dan kemampuan masyarakat, serta efisiensi dan efektivitas pengelolaan keuangan daerah dalam bidang pendapatan daerah yang ditujukan pada;

1) pemanfaatan pendapatan asli daerah secara proporsional pada program prioritas dan kegiatan yang dapat meningkatkan pendapatan asli daerah. 2) peningkatan upaya optimalisasi penerimaan daerah melalui pendekatan

pelayanan kepada wajib pajak dan peningkatan kerja sama dengan melibatkan organisasi masyarakat atau organisasi nonpemerintah.

3) pengoptimalan sumber‐sumber pendapatan daerah sesuai potensi dan kewenangan yang didukung sumber daya aparat pengelolaan pendapatan daerah serta kemampuan masyarakat dengan pendekatan kemitraan, koordinasi, pengawasan, dan penegakan hokum.