A. DESKRIPSI DATA

1. Metode Persediaan rata-rata

Dalam penelitian ini yang menjadi variabel bebas (X) adalah

metode persediaan rata-rata yaitu : metode yang didasarkan atas asumsi harga rata-rata dimana harga tersebut dipengaruhi oleh jumlah barang yang diperoleh pada masing-masing harganya, dengan demikian diperlukah juga perhitungan harga pokok rata-rata setiap kali dilakukan pembelian barang. Data metode persediaan ini diperoleh dari Iaporan keuangan PT BAT Indonesia yaitu Neraca dari tahun 1979.sampai dengan 2003, dari Iaporan

tersebut data metode persediaan rata-rata dapat dilihat dari jumlah persediaan di neraca.

Berdasarkan data yang dikumpulkan, diperoleh data jumlah persediaan dalam metode rata-rata yang terbesar adalah Rp 365.959.000.000,- diperoleh pada tahun 2003 dan terkecil adalah pada tahun 1979 yaitu sebesar Rp

24.849.000.000,-2. Laba

Laba dalam penelitian ini merupakan variabel terikat (Y). Dari data yang dikumpulkan laba terbesar yang diperoleh perusahaan adalah pada

tahun 2002 dan yang terkecil pada tahun 1986. Data laba ini diperoleh dari

laporan keuangan yaitu laporan Iaba rugi dari tahun 1979 sampai dengan 2003.

B. ANALISA HIPOTESIS 1. Statistik Deskriptif

Statistik deskriptif lebih berhubungan dengan pengumpulan dan peringkasan data untuk menggambarkan keadaan data yang sebenarnya

secara statistik. LABA PERSEDIAAN N 25 25 Tabel 4.1 Descriptive Statistics Mean 1.1E+11 9.8E+10 Std. Deviation 1.323E+11 1.039E+11 Minimum 1.6E+10 2.5E+10 Maximum 4.1E+11 3.7E+11

Sumber : Data Diolah (Tahun 2005)

Analisis dari statistik deskriftif yaitu : N merupakan jumlah data

yang diolah dalam penelitian ini terdiri dari variabel persediaan rata-rata

dan Iaba kotor. ;

Mean atau rata-rata persediaan dari ke 25 data tersebut adalah Rp.98 milyar, standar deviasi Rp.103,9 milyar, data minimum Rp.25 milyar dan data maksimum Rp.370 milyar. Sedangkan untuk Iaba kotor, rata-ratanya adalah Rp.110 milyar, standar deviasi Rp.132,3 milyar, data minimum adalah sebesar Rp.16 milyar dan data maksimum sebesar Rp.410 milyar.

Tabel4.2

Correlations Pearson Correlation LABA

PERSEDIAAN Sig. (1-tailed) LABA

PERSEDIAAN N LABA PERSEDIAAN LABA 1.000 .957 .000 25 25 PERSEDIAAN .957 1.000 .000 25 25

Sumber : Data Diolah (Tahun 2005)

Dari table diatas dapat dilihat besarnya hubungan dan pengaruh antar variabel Laba dengan Persediaan rata-rata yang dihitung dengan koefisien korelasi adalah 0,957. hal ini menunjukan hubungan dan pengaruh yang sangat erat (mendekati I ) antara Laba dengan Persediaan rata-rata. Arah hubungan yang positif (tidak ada tanda negatif pada 0,957) menunjukan bahwa semakin haik pemakaian metode persediaan rata-rata akan membuat laba bersih cenderung meningkat.

Tingkat signifikan koefisien korelasi satu sisi dari output menghasilkan angka 0,000 atau praktis 0. karena probabilitas jauh dibawah 0,005, maka korelasi antara laba dengan Persediaan rata-rata sangat nyata.

2. Uji Normalitas Data dengan One Sample Kolmogorov-Smirnov Test Uji normalitas data One Sample Kolmogorov-Smirnov test digunakan untuk uji keselarasan data yang berskala nominal ordinat. Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, data yang baik adalah data yang mempunyai probabilitas lebih tinggi dari 0,05 karena pegujian memiliki kriteria antara lain adalah :

Jika probabilitas > 0,05, maka data berdistribusi normal Jika probabilitas < 0,05, maka data tidak berdistribusi normal

Uji ini dapat dilakukan pada. setiap variabel dengan logika bahwa jika secara individual masing-masing variabel memenuhi kriteria normalitas.. Sebagaimana akan ditampilkan pada table 4.3 mengenai uji sampel Kolmogorov-Smirnov test dibawah ini:

Tabel 4.3

Uji One Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

N . .

Normal Parameters*3'6 Mean

Std. Deviation Most Extreme Absolute

Differences Positive

Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

LABA 25 1.1E+11 1.3E+11 .264 .264 -.235 1.322 .061 PERSEDIAAN 25 97845800000 1.0391E+11 .268 .268 -.241 1.339 .055 a- Test distribution is Normal.

D- Calculated from data.

Dari hasil pengujian bahwa distribusi data dari hasil penelitian ini

terlihat bahwa pada kolom Sig/significance dua sisi untuk variabel

persediaan adalah 0,061 atau probabilitas diatas 0,05 (0,061 > 0,05), maka Ho diterima, atau distribusi Persediaan PT. BAT Indonesia, Tbk adalah

normal.

Kolom sig/significance dua sisi untuk Laba adalah 0,055 atau probabilitas diatas 0,05 (0,055 > 0,05), maka Ho diterima, atau distribusi

populasi Laba PT. BAT Indonesia, Tbk adalah normal.

3. Analisa Regresi Sederhana

Dalam analisa regresi, selain mengukur pengaruh juga mengukur kekuatan dan arah hubungan antar variabel dependen dengan variabel

indevenden. Variabel dependen diasumsikan random (acak), yang berarti

mempunyai probabilistik, sedangkan variabel independen diasumsikan

memiliki nilai tetap.

Untuk menguji ketepatan dan kehandalan suatu fungsi regresi

dalam menaksir nilai aktual dapat diukur dari goodness offit nya. Secara statistik, ini dapat diukur dari nilai statistik t dan koefisien detrminasinya.

1) Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji signifikansi parameter individual (t-test) untuk dapat

menginterprestasikan koefisien variabel bebas dapat menggunakan

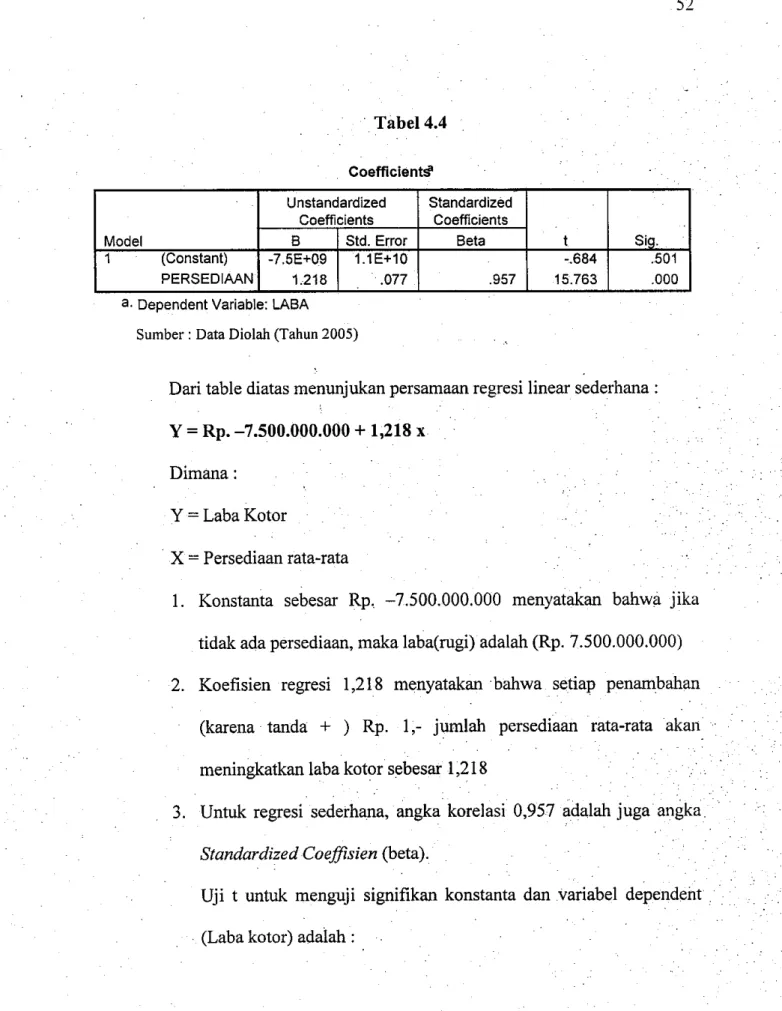

Tabel 4.4 Model 1 (Constant) PERSEDIAAN Coefficient? Un standardized Coefficients B -7.5E+09 1,218 Std. Error 1.1E+10 .077 Standardized Coefficients Beta .957 t -.684 15.763 Sig. .501 .000 a-Dependent Variable: LABA

Sumber : Data Diolah (Tahun 2005)

Dari table diatas menunjukan persamaan regresi linear sederhana : Y = Rp. -7.500.000.000 + 1,218 x

Dimana: .

Y-LabaKotor

X = Persediaan rata-rata

1. Konstanta sebesar Rp, -7.500.000.000 menyatakan bahwa jika tidak ada persediaan, maka laba(rugi) adalah (Rp. 7.500.000.000) 2. Koefisien regresi 1,218 menyatakan bahwa setiap penambahan

(karena tanda + ) Rp. 1,- jumlah persediaan rata-rata akan

meningkatkan laba kotor sebesar 1,218

,-3. Untuk regresi sederhana, angka korelasi 0,957 adalah juga angka. Standardized Coeffisien (beta).

Uji t untuk menguji signifikan konstanta dan variabel dependent (Laba kotor) adalah:

4. Hipotesis

Ha : Koefisien regresi signifikan

Ho: Koefisien regresi tidak signifikan . 5. Dasar Pengambilan Keputusan :

a. Dengan membandingkan statistik hitung dengan statistik tabel

. jika statistik t hitung (angka t output) > statistik tabel (table t)

maka Ho ditolak

Jika statistik t hitung (angka t output) < statistik tabel (table t) maka Ho diterima

• Statistik t hitung, terlihat di tabel bahwa statistik t hitung adalah 15.763 .

• Statistik t tabel

Tingkat signifikan (a) adalah 5%

df(derajatkebebasan)=jumlahdata-2-25-2=23

Uji dilakukan 2 (dua) sisi/pihak didapat angka 2,069 (t

Gam bar 4.1 Kurva Distribusi t

Ho ditolak Ho diterima

Ho dit ilak

-2,069 +2,069 +15,763

Karena Statistik hitung > Statistik tabel ( 15,763 > 2,069), maka Ho ditolak dan bisa disimpulkan bahwa koeflsien regresi signifikan

b. Berdasarkan nilai probabilitas (tingkat signifikan) Jika probabilitas > 0,05, maka Ho diterima

Jika probabilitas < 0,05, maka Ho ditolak Keputusan :

Terlihat bahwa kolom Sig./significance adalah 0,000. karena probabilitas < 0,05, maka Ho ditolak atau dapat disimpulkan

bahwa koeflsien regresi signifikan atau persediaan rata-rata

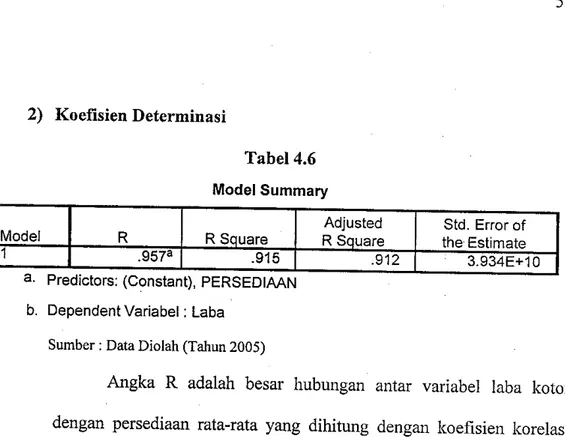

2) Koefisien Determinasi

Tabel 4.6 Model Summary

Model R R Square R SquareAdjusted the- EstimateStd. Error of

.957; .915 .912 3.934E+10

a- Predictors: (Constant), PERSEDIAAN

b. Dependent Variabel: Laba Sumber : Data Diolah (Tahun 2005)

Angka R adalah besar hubungan antar variabel laba kotor dengan persediaan rata-rata yang dihitung dengan koefisien korelasi adalah 0,957. hal ini menunjukan hubungan yang kuat diantara laba kotor dengan persediaan rata-rata. Arah hubungan positif (tidak ada tanda negatif (-)) pada angka 0,957 menunjukan semakin besar jumlah

persediaan akan membuat laba kotor cenderung meningkat.

Angka R Square adalah 0,915 (adalah pengkuadratan dari koefisien korelasi yaitu 0,957 x 0,957 = 0,915) R Square bisa disebut koefisien determinasi, yang dalam hal ini berarti 91,5% laba kotor perusahaan bisa dijelaskan oleh variabel persediaan rata-rata. Sedangkan sisanya (100% - 91,5% = 8,5%) dijelaskan oleh sebab-sebab yang lain. R Square berkisar pada angka O.sampai dengan 1, dengan catatan semakin kecil angka R Square semakin lemah

hubungan kedua variabel.

Standar error ofestimate adalah Rp. 3,934 milyar, satuan yang dipakai adalah variabel dependent, atau dalam hal ini adalah laba kotor. Perhatikan pada analisis sebelumnya, bahwa standar deviasi laba

kotor Rp.132,3 milyar yang lebih besar dan Standar error of estimate yang adalah Rp.39,34 milyar. Karena lebih kecil dari standar deviasi laba kotor, maka model regresi sedikit lebih baik dalam bertindak sebagai prediktor laba kotor dari pada rata-rata laba kotor itu sendiri.

C. INTERPRETASI HASIL PENELITIAN

Berdasarkan penelitian yang telah dilakukan serta pengolahan data melalui program SPSS for window ver.12, hasil yang diperoleh menunjukan bahwa didapat model regresi yaitu Y = Rp. -7.500.000.000 + 1,218 X, signifikan dan linear. Selanjutnya dapat diketahui dan disimpulkan bahwa terdapat pengaruh yang positif antara metode persediaan rata-rata dengan laba PT. BAT Indonesia, Tbk. Sehingga dapat di interpretasikan bahwa nilai persediaan rata-rata akan mempengaruhi tingginya laba dan sebaliknya kecilnya nilai persediaan rata-rata cukup mempengaruhi laba.