BAB 2

BEBAN POKOK

PRODUKSI PESANAN

(

JOB ORDER COSTING

)

Penentuan Biaya Berdasarkan Pesanan dan Penentuan Biaya Berdasarkan Proses

Sistem Akuntansi Biaya Perpetual Penerapan Job Order Costing di Departemen

Tujuan

Tujuan bab ini adalah untuk menerangkan bagaimana biaya pabrikasi dapat dikendalikan dan dilaporkan dengan penggunaan sistem akuntansi biaya job order, sebuah sistem yang menggunakan metode perpetual untuk akuntansi persediaan. Dalam mempelajari sistem akuntansi biaya menurut job order, saudara perhatikan pada ketiga pertanyaan di bawah ini.

1. Apakah perbedaan pabrikasi yang meliputi produksi masal dan produksi yang dilakukan berdasarkan pesanan tersendiri?

2. Apakah struktur suatu sistem akuntansi biaya?

3. Ayat jurnal harian dan pencatatan apa yang tersangkut dalam suatu sistem akuntansi biaya berdasarkan pesanan/ job order?

BEBAN POKOK PRODUKSI PESANAN

(JOB ORDER COSTING)

Penentuan Biaya Berdasarkan Pesanan dan

Penentuan Biaya Berdasarkan Proses

Apakah perbedaan antara pabrikasi yang meliputi produksi masal dengan produksi yang dilakukan berdasarkan pesanan tertentu?

Saudara telah mempelajari akuntansi pabrikasi di mana digunakan pelaporan persediaan secara periodik. Menurut sistem tersebut, pada akhir suatu jangka waktu operasi, penghitungan persediaan secara fisik harus dilakukan atas bahan baku, persediaan dalam proses, dan persediaan barang jadi. Kemudian, juga pada akhir periode, dibuat kalkulasi biaya barang yang dihasilkan (laporan beban pokok produksi). Berikutnya, harga pokok barang yang dijual dihitung untuk pembuatan ikhtisar Laba Rugi. Metode periodik ini mempunyai satu kelemahan utama. Kelemahan tersebut adalah bahwa biaya pabrikasi tidak dapat dilaporkan dengan mudah selama jangka waktu operasi. Biaya ditentukan secara periodik (pada akhir periode), tidak dilakukan terus menerus, yang mungkin diperlukan untuk pengendalian sehari-hari.

Sistem perpetual untuk mengendalikan biaya pabrikasi lebih banyak dipakai daripada metode periodik karena pengendalian biaya sehari-hari dapat dilakukan dengan sistem perpetual. Ada dua sistem akuntansi biaya perpetual, yaitu sistem akuntansi job order dan sistem akuntansi biaya berdasarkan proses.

Sistem job order dirancang untuk mengawasi biaya perusahaan dalam menghasilkan atau mengerjakan masing-masing pekerjaan/ pesanan. Misalnya, sebuah cetakan berdasarkan pesanan mungkin akan menggunakan sistem akuntansi biaya berdasarkan pesanan pekerjaan. Sebuah cetakan berdasarkan pesanan mungkin akan menggunakan sistem akuntansi biaya berdasarkan pesanan pekerjaan. Sebuah perusahaan yang membuat perahu pesiar berdasarkan pesanan juga akan menggunakan sistem akuntansi biaya berdasarkan pesanan pekerjaan. Dalam sistem seperti itu catatan biaya tertentu dibuat untuk masing-masing pekerjaan. Catatan tersebut dengan demikian mengumpulkan informasi mengenai biaya bahan baku, tenaga kerja langsung, dan overhead pabrik untuk setiap pekerjaan. Harga jual pesanan dapat dibandingkan dengan total biaya pesanan tersebut; dan ketiga unsur biaya pesanan tersebut (bahan baku, tenaga kerja langsung, dan overhead pabrik) dapat dianalisa untuk keperluan pengawasan dan dapat dipergunakan sebagai dasar untuk menentukan harga pekerjaan yang sama dimasa datang.

Sistem akuntansi biaya berdasarkan proses dirancang untuk mengawasi biaya bagi perusahaan yang menghasilkan barang secara massal. Misalnya, industri pengolahan makanan dapat menghasilkan ribuah kaleng makanan dalam sehari. Tekanan pengawasan dalam pabrik ini bukanlah pada unit atau pekerjaan satu per satu (kaleng makanan) tapi tekanan diarahkan pada pengawasan proses operasi dalam pabrik. Sebuah pabrik yang menghasilkan komponen mobil secara massal,

sebagai contoh, dapat dibagi menjadi empat departemen: departemen pemotongan, departemen trimming, departemen perakitan, dan departemen pengecatan. Dalam suatu sistem akuntansi biaya berdasarkan proses, catatan biaya dibuat menurut departemen (dan bukannya menurut masing-masing pesanan). Ketiga unsur biaya (bahan baku, tenaga kerja langsung, dan biaya overhead pabrik) dapat dianalisa dan dikendalikan untuk setiap departemen.

Perbedaan secara umum, karakteristik Penentuan harga pokok pesanan dan proses, masing-masing metode tersebut dapat ditunjukkan sebagai berikut:

Metode Kalkulasi Harga Pokok

(Cost Accumulation Method)

Biaya Pesanan

(Job Order Costing) (Process Costing)Biaya Proses

Harga Pokok Biaya dikumpulkan untuk

setiap pesanan/kontrak/jasa secara terpisah dan setiap pesanan/kontrak/ jasa dapat di-pisahkan identitasnya

Biaya dikumpulkan untuk setiap/satuan waktu tertentu

Dasar kegiatan Pesanan langganan Budged produksi/skedul

produksi

Tujuan Produksi Melayani pesanan Persediaan yang akan

dijual

Sifat produksi Intermiten Kontinyu

Bentuk produksi Tergantung spesifikasi

pemesan dan dapat dipisahkan identitasnya

Homogen/standar Biaya produksi

dikumpulkan Setiap pesanan (sesuai dengan biaya yang dinikmati) Setiap satuan waktu Kapan biaya produksi

dihitung Pada saat pesanan selesai Pada akhir periode/satuan waktu Harga pokok dihitung

dengan Harga pokok pesanan tertentu dibagi Jumlah produk pesanan Harga pokok pada persentase tertentu

dibagi jumlah produk pada periode ybs.

Contoh Percetakan, kontraktor me-bel,

konsultan, kantor akun-tan, karoseri dan lain-lain

Kertas, tekstil, botol, semen, air minum, petrokimia dll

Ilustrasi Sistem Akuntansi Biaya Perpetual

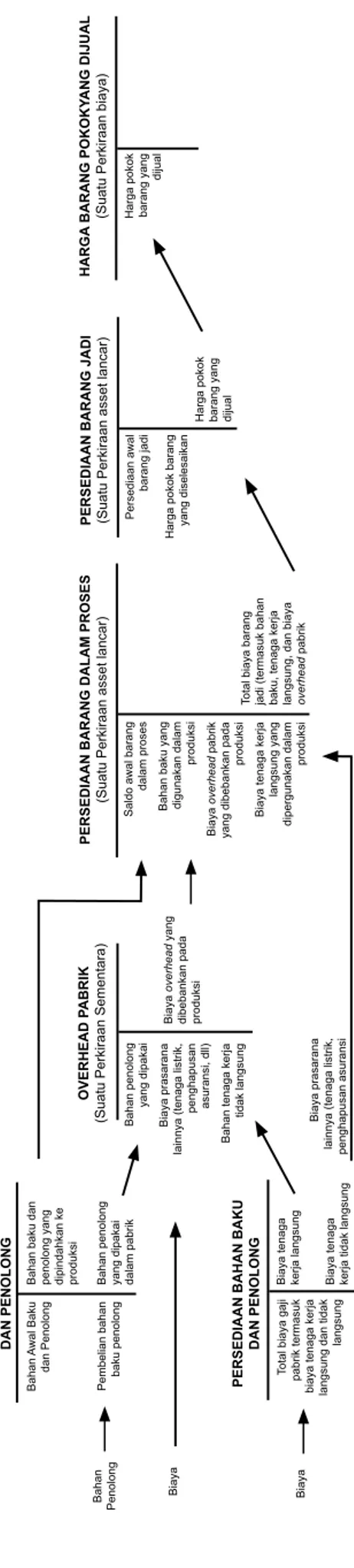

Apakah struktur suatu sistem akuntansi biaya? Apakah perusahaan menggunakan sistem akunansi biaya menurut pesanan atau sistem akuntansi biaya berdasarkan proses, prosedur atau sistem akuntansi biaya berdasarkan proses, prosedur dasar tertentu untuk pengumpulan biaya adalah sama dalam kedua sistem tersebut. Ilustrasi JO-1 pada halaman berikut menunjukkan suatu sistem akuntansi biaya yang menggunakan persediaan perpetual. Perhatikan hubungan dari ketiga persediaan perpetual (bahan baku dan penolong, barang dalam proses, dan barang jadi) dan perkiraan lain yang tersangkut dalam sistem dasar ini. Pelajarilah dengan cermat diagram ini dan lihatlah kembali diagram ini pada saat saudara membaca sisa bagian ini.

Transaksi Perusahaan dan Pencatatannya

Ayat jurnal harian dan pencatatan apa yang tersangkut dalam suatu sistem akuntansi biaya berdasarkan pesanan/job order?

Bagian ini menerangkan secara terinci berbagai akuntansi biaya berdasarkan pesanan. Dengan menggunakan berbagai contoh, kita akan membahas ayat jurnal harian dan pembukuan yang terdapat dalam sistem ini.

Akuntansi untuk bahan baku. Buku besar sebuah perusahaan manufaktur mencakup sebuah perkiraan persediaan yang dinamakan persediaan bahan baku dan penolong (perhatikanlah Ilustrasi JO-1). Perkiraan asset lancar ini biasanya mempunyai saldo debit pada awal dan akhir setiap masa pembukuan. Kalau sebuah perusahaan menggunakan berbagai jenis bahan aku dan penolong, sejumlah buku pembantu dapat dibuatu memberikan rincian perkiraan buku besar. Buku pembantu seperti itu biasanya dinamakan buku pembantu bahan baku atau buku gudang. Contoh buku gudang yang umum terdapat pada Ilustrasi JO-2.

Sebagai buku pembantu, buku gudang dapat dipakai untuk beberapa tujuan. Pertama, kartu tersebut berisi catatan kuantitas setiap bahan baku yang masih ada dalam pesediaan. Kedua, kalau kartu tersebut menunjukkan bahwa pesediaan telah mencapai suatu tingkat tertentu (titik pemesanan kembali), suatu pesanan dapat dilakukan untuk mengisi persediaan. Dan ketiga, buku gudang ini memberikan bukti tertulis bahwa semua bahan baku yang dibeli benar-benar dipergunakan dalam produksi.

ILUSTRASI SISTEM

AKUNTING BIA

YA

Y

ANG

MENGGUNAKAN PERSEDIAAN PERPETUAL

PERSEDIAAN BAHAN BAKU

DAN PENOLONG

OVERHEAD P

ABRIK

(Suatu Perkiraan Sementara)

PERSEDIAAN BARANG DALAM PROSES

(Suatu Perkiraan asset lancar)

PERSEDIAAN BARANG JADI (Suatu Perkiraan asset lancar)

HARGA

BARANG POKOKY

ANG DIJUAL

(Suatu Perkiraan biaya)

Bahan

Awal Baku

dan Penolong

Pembelian bahan baku penolong Total biaya gaji pabrik termasuk biaya tenaga kerja langsung dan tidak

langsung

Bahan baku dan penolong yang dipindahkan ke produksi Bahan penolong yang dipakai dalam pabrik Biaya tenaga kerja langsung Biaya tenaga kerja tidak langsung

Bahan penolong

yang dipakai

Biaya prasarana

lainnya (tenaga listrik, penghapusan asuransi

Biaya prasarana

lainnya (tenaga listrik,

penghapusan asuransi, dll)

Bahan tenaga kerja

tidak langsung

Biaya

overhead

yang

dibebankan pada produksi

Total biaya barang jadi (termasuk bahan baku, tenaga kerja langsung, dan biaya overhead

pabrik

Saldo awal barang

dalam proses

Bahan baku yang digunakan dalam

produksi

Biaya

overhead

pabrik

yang dibebankan pada

produksi

Biaya tenaga kerja

langsung yang

dipergunakan dalam

produksi

Persediaan awal

barang jadi

Harga pokok barang yang diselesaikan Harga pokok barang yang dijual Harga pokok barang yang

dijual

PERSEDIAAN BAHAN BAKU

Kalau pabrik memerlukan bahan baku, suatu dokumen sumber yang dinamakan bon permintaan bahan dibuat untuk memberikan wewenang pada petugas gudang untuk memindahkan bahan ke pabrik. Bon permintaan barang yang umum terlihat pada Ilustrasi JO-3

Ilustrasi JO-2

KARTU GUDANG

Stoc account no. . .

Nama barang. . . Batas pemesanan kembali. . . Lokasi dalam gudang. . . Jumlah pemesanan kembali. . .

Tanggal Referensi Diterima Dikeluarkan Saldo

Jumlah

unit Harga per

unit

Total

harga Jumlah unit Harga per

unit

Total

harga Jumlah unit per unitHarga hargaTotal

Buat harian serba-serbi berikut ini menunjukkan dua ayat yang berkaitan dengan bahan baku dan bahan penolong.

2007 Agustus 30 Pesediaan bahan baku dan penolong 2.000

Utang 2.000

Dibeli bahan baku dan pembantu dari Star Corporation, syarat 2/10, n/30.

30 Persediaan barang dalam pengerjaan 1.000 Biaya overhead pabrik 400

Bahan baku dan pembantu 1.400 Pemakaian bahan baku dan penolong

untuk produksi: Bon permintaan barang 904 sebesar Rp 1.000 dan bon permintaan barang 905 Rp 400.

Ayat jurnal pertama menunjukkan pembelian bahan baku dan pembantu secara kredit. Perkiraan persediaan bahan baku dan penolong didebit untuk pembelian tersebut sehingga saldo perkiraan tersebut dapat terus diikuti. Setiap kali perkiraan ini bertambah, buku pembantu (kartu barang) yang besangkutan juga bertambah. Misalnya, kalau pembelian sebesar Rp 2.000 terdiri atas Rp 200 komponen 123 dan Rp 1.800 komponen 435, maka Rp 200 akan dibukukan pada kartu barang 123 sebagian suatu penambahan (dalam kolom ”diterima”) dan Rp 1.800 akan dibukukan pada kartu barang untuk komponen 435 seperti itu juga.

Setiap saat, total semua saldo kartu gudang sama dengan saldo perkiraan persediaan bahan baku dan penolong di buku besar.

Ilustrasi JO-3

BON PERMINTAAN BARANG

Diminta oleh. . . Bon permintaan barang no. . . . (tanda tangan)

Diberikan oleh. . . Dibebankan pada pekerjaan no. . . (tanda tangan)

Nomor kartu barang Nama barang Jumlah unit Harga per unit Total harga

Ayat jurnal harian kedua menunjukkan pengeluaran bahan baku dan penolong sebesar Rp 1.400 ke pabrik dari gudang. Bon permintaan bahan merupakan dokumen sumber untuk mendukung ayat jurnal ini. Ayat tersebut menunjukkan bahwa bahan baku sebesar Rp 1.000 diserahkan untuk pekerjaan produksi. Oleh karena itu, perkiraan persediaan barang dalam proses didebit sejumlah itu. Kalau bahan tidak langsung dan pembantu (bahan yang tidak langsung dipergunakan dalam pembuatan produk) dikeluarkan, perkiraan overhead pabrik didebit. Saudara dapat menelusuri pengeluaran ini pada ilustrasi JO-1. Perhatikan bahwa perkiraan overhead pabrik merupakan suatu perkiraan sementara; saldonya akhirnya menjadi bagian dari persediaan barang dalam proses.

Buku pembantu juga harus dibuat untuk perkiraan persediaan barang dalam proses. Buku pembantu untuk persediaan dalam proses. Buku pembantu untuk persediaan dalam proses adalah kartu biaya pekerjaan atau buku pembantu biaya pekerjaan/Job cost card/Job cost sheet–kartu biaya pekerjaan. Ilustrasi JO-4 menunjukkan suatu kartu biaya yang umum. Sebuah kartu dibuat untuk setiap pekerjaan.

Pada saat bahan baku diminta dan dipindahkan dari gudang untuk dipergunakan pada pekerjaan, perkiraan persediaan dalam proses didebit dan perkiraan persediaan bahan baku dan penolong dikredit (seperti diperlihatkan dalam contoh di atas). Setiap kali persediaan dalam proses di debiet untuk bahan, kartu biaya pekerjaan yang bersangkutan dipakai untuk mencatat pemakaian bahan. Pasangan kolom yang

pertama pada kartu biaya pekerjaan menunjukkan jumlah rupiah bahan yang dipakai dan referensi, biasanya nomor bon permintaan bahan.

Ilustrasi JO-4

BON PERMINTAAN BARANG

Pekerjaan no. . . Nama pekerjaan. . .

Tanggal dimulai. . . selesai diperkirakan tanggal . . . selesai tanggal. . .

Bahan Baku Tenaga kerja langsung Overhead pabrik Referensi Jumlah Referensi Jumlah Referensi Jumlah

Total biaya pekerjaan: Harga jual pekerjaan

Bahan baku

Tenaga kerja langsung Overhead pabrik

Komentar:

Contoh lain bentuk kartu job order dengan kolom-kolom yang telah terisi ditampakkan pada Ilustrasi JO-5 pada halaman berikut ini:

Ilustrasi JO-5

KARTU BIAYA PEKERJAAN/PESANAN

PT Usaha dengan Pabrik Sendiri

Job Order No 534 Malang

Untuk : SMKN 1 Alengka Tgl Pesan : 10/5/…. Produk : Kaos olahraga Tgl Mulai : 14/5/…. Spesifikasi : Sablon plastic Tgl Minta : 22/5/....

Bahan Baku Tenaga kerja langsung Overhead pabrik Tanggal Jumlah Tanggal Jumlah Tanggal Jumlah

14/5/.... 19/5/.... 20/5/.... 4.200.000 780.000 620.000 14/5/.... 17/5/.... 18/5/.... 19/5/.... 20/5/.... 780.000 560.000 560.000 240.000 300.000 20/5/.... 3.050.000

Jumlah 5.600.000 Jumlah 2.440.000 Jumlah 3.050.000

Bahan Baku Rp 5.600.000 Upah Langsung 2.440.000 Biaya Overhead 3.050.000 Jumlah 11.090.000 Harga jual Rp 18.500.000 Biaya pabrik 11.090.000 Biy. pemasaran 1.760.000 Biy. Adm & Um. 1.250.000

Biy. Prod. & Penj. 14.100.000 Laba . . . 4.400.000

Akuntansi untuk tenaga kerja langsung. Unsur biaya yang kedua, tenaga kerja langsung ditampang untuk sementara dalam suatu perkiraan yang dinamakan upah pabrik. Perhatikanlah kembali Ilustrasi JO-1. Ketika upah pabrik dipersiapkan, ayat berikut ini dibuat:

2007 Agustus 25 Upah pabrik 5.000

Pajak upah yang ditahan 400

Utang gaji 4.600

Perkiraan upah pabrik mencakup biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung (gaji pengawas yang berkaitan dengan semua pekerjaan dan karena itu dianggap biaya overhead pabrik). Oleh karena itu upah pabrik selanjutnya dianalisa dan diklasifikasikan menjadi dua kategori tenaga kerja. Ayat jurnal yang dibuat:

2007 Agustus 25 Persediaan barang dalam pengerjaan 4.000

Overhead pabrik 1.000

Upah pabrik 5.000

Untuk memindahkan saldo upah pabrik pada kartu pekerjaan (untuk biaya tenaga kerja langsung) dan pada overhead pabirk.

Perkiraan sementara, upah pabrik, dikurangi menjadi nol dengan ayat tersebut. biaya tenaga kerja langsung ditentukan sebesar Rp 4,000; oleh karena itu jumlah ini jumlah ini didebitkan langsung pada perkiraan persediaan barang dalam proses, yang akhirnya akan menjadi bagian dari persediaan barang dalam proses.

Setiap kali perkiraan persediaan barang dalam proses didebit untuk tenaga kerja langsung, kartu biaya pekerjaan pendukungnya harus diperbarui. Biaya tenaga kerja langsung dipindahbukukan ke kartu biaya pekerjaan untuk pekerjaan yang bersangkutan. Misalnya, andaikan bahwa biaya tenaga kerja langsung sebesar Rp 4,000 dipergunakan sebagai berikut: Rp 1,000 untuk pekerjaan 241, Rp 500 untuk pekerjaan 244, dan Rp 2,500 untuk pekerjaan 600. dalam hal ini setiap jumlah harus dipindahkan pada kartu pekerjaan yang bersangkutan.

Akuntansi untuk overhead pabrik. Seperti terlihat pada Ilustrasi JO-1, perkiraan overhead pabrik adalah suatu perkiraan sementara yang dipergunakan untuk mengumpulkan biaya overhead sebelum biaya ini menjadi bagian dari persediaan barang dalam proses. Perkiraan overhead pabrik didebit untuk:

1. Semua bahan tidak langsung yang dipergunakan dalam pabrik. 2. Semua biaya tenaga kerja tidak langsung.

3. Biaya overhead pabrik lainnya seperti tenaga listrik, penghapusan pabrik dan mesin-mesin, asuransi pabrik dan lain-lain.

Pada waktu biaya overhead pabrik lainnya menjadi beban, perkiraan overhead pabrik didebit dan perkiraan kas, utang, cadangan penghapusan atau perkiraan lainnya yang bersangkutan dikredit, tergantung pada keadaan. Kebanyakan perusahaan juga membuat perkiraan pembantu untuk overhead juga membuat perkiraan pembantu untuk overhead pabrik. Perkiraan pembantu ini mempunyai satu kartu untuk setiap jenis overhead. Setiap kali persediaan overhead pabrik pada buku besar didebit, perkiraan pembantu yang bersangkutan juga didebit untuk membuat catatan yang terinci mengenai komposisi biaya overhead.

Perhatikanlah Ilustrasi JO-1 bahwa perkiraan overhead pabrik dikredit dan perkiraan persediaan barang dalam proses didebit untuk memindahkan biaya overhead pabrik ke barang dalam proses. Suatu ayat buku harian dibuat untuk membukukan pemindahan ini seperti berikut:

2007 Agustus 25 Persediaan barang dalam proses 3.000

Biaya overhead pabrik 3.000 Untuk membebankan overhead pabrik

pada pekerjaan yang bersangkutan

Proses pemindahan biaya overhead pada barang dalam proses biasanya dilakukan berdasarkan taksiran karena manajemen tidak dapat menunggu sampai akhir periode ketika semua biaya overhead telah terjadi dan dibukukan. Kartu biaya

pekerjaan harus dibukukan setiap hari supaya total dapat diawasi secara efektif. Misalnya, beberapa pekerjaan mungkin diselesaikan dalam pabrik setiap hari. Total biaya untuk setiap pekerjaan ini harus dihitung sebelum semua biaya overhead dibukukan untuk bulan yang bersangkutan (biaya tenaga listrik, misalnya).

Salah satu cara yang umum memperkirakan biaya overhead yang dibebankan pada pekerjaan dapat dijelaskan dengan contoh ini. Misalkan bahwa sebuah perusahaan memperkirakan akan mengeluarakan biaya tenaga kerja langsung sebesar Rp 50,000 dalam melakukan pekerjaannya pada masa pembukuan yang akan datang. Angka ini merupakan perkiraan terbaik yang dapat dibuat oleh manajemen. Perkiraan ini didasarkan pada informasi yang tersedia mengenai pekerjaan yang akan dikerjakan dan biaya tenaga kerja langsung. Selanjutnya, diandaikan bahwa perusahaan memperkirakan akan mengeluarkan biaya overhead apbrik sebesar Rp 40,000 dalam jangka waktu yang sama. angka ini juga merupakan perkiraan terbaik yang dapat dibuat oleh manajemen. Jika perkiraan ini wajar, maka dapat disimpulkan bahwa: untuk setiap rupiah tenaga kerja langsung, diperkirakan biaya overhead akan sebesar 80 rupiah. Artinya, biaya overhead pabrik diharapkan berjumlah 80% dari biaya tenaga kerja langsung. Dalam bentuk persamaan:

Tarip biaya overhead = Perkiraan biaya overhead

Pabrik Perkiraan biaya tenaga kerja langsung

Rp 40,000 Rp50,000

= = 80%

Tarip biaya overhead dapat dipergunakan sebagai dasar untuk memindahkan biaya overhead pabrik kepekerjaan dalam proses dan pada kartu biaya pekerjaan. Misalnya, kalau biaya tenaga kerja langsung untuk satu hari berjumlah Rp 1000, maka biaya overhead pabrik adalah diperkirakan berjumlah Rp 800 (80% dari Rp 1000). Ayat debit akan dimasukan pada perkiraan persediaan barang dalam proses (dan juga ke kartu biaya pekerjaan) sebesar Rp 800 dan kredit pada perkiraan overhead pabrik. Banyak perusahaan juga menghitung biaya tenaga kerja langsung untuk pekerjaan setiap hari sehingga angka biaya yang paling akhir dapat dipergunakan untuk pengawasan.

Pada akhir masa pembukuan, jika perkiraan yang dibuat benar, sisi debit perkiraan overhead pabrik akan berjumlah Rp 40,000, biaya overhead pabrik yang benar-benar terjadi; dan sisi kredit perkiraan biaya overhead pabrik juga akan berjumlah Rp 40,000 (dihitung 80% dari biaya tenaga kerja langsung sebesar Rp 50,000). Tentu saja, perkiraan yang dibuat akan berbeda sedikit dari waktu ke waktu. Unit berikutnya akan menjelaskan pengaruh akuntansi dari setiap saldo perkiraan biaya overhead pabrik yang tersisa pada akhir masa pembukuan. Akuntansi untuk barang yang

telah selesai. Kalau suatu pekerjaan telah selesai, kartu biaya pekerjaan tersebut menunjukkan total biaya pekerjaan tersebut, meliputi bahan baku, tenaga kerja langsung, dan overhead pabrik. Pekerjaan tersebut sekarang merupakan bagian dari barang jadi dan siap untuk dijual. Misalnya, andaikan bahwa pekerjaan 484 telah selesai dengan total biaya sebesar Rp 3,218. ayat jurnal untuk menujukkan penyelesaian pekerjaan adalah:

2007 Agustus 30 Persediaan barang dalam proses 3,218

Persediaan barang dalam proses 3,218 Penyelesaian pekerjaan 484

Kartu biaya pekerjaan (No.484) akan dipindahkan dari buku pembantu yang menunjang persediaan barang dalam proses dan disimpan untuk keperluan di masa datang. Buku pembantu barang jadi akan dibuat untuk mendukung perkiraan persediaan barang jadi. Kartu biaya pekerjaan yang telah selesai dapat dipergunakan untuk ini.

Akuntansi untuk penjualan pesanan. Jika pekerjaan No. 484 dijual dengan harga Rp 4,000, ayat berikut akan dibuat:

2007 September 1 Beban pokok penjualan barang 3,218

Persediaan barang jadi 3,218

Piutang 4,000

Penjualan 4,00

Dijual pekerjaan 484, harga pokok Rp 3,218, seharga Rp 4,000

RINGKASAN :

Prosedur Akuntansi Biaya Job Order Costing.

Ayat jurnal yang perlu dibuat dalam jurnal umum dengan menggunakan metode buku adalah sebagai berikut:

1. Bahan Baku:

a. Pembelian Bahan Baku :

Persediaan Bahan Baku XX

Hutang Dagang XX

b. Pemakaian Bahan Baku:

Persediaan Barang Dalam Proses XX

2. Tenaga Kerja Langsung

Biaya Gaji XX

Hutang pajak karyawan XX

Hutang asrns. Tenaga kerja XX

Hutang Gaji XX

3. Overhead Pabrik:

Penentuan Tarif dan Prosedur Akuntansi Overhead Pabrik:

1. Menyusun anggaran biaya overhead pabrik dan Memilih dasar pembebanan biaya overhead pabrik ke masing-masing pesanan.

2. Menghitung tarif overhead pabrik dengan:

Anggaran Kapasitas yg digunakan Tarif Biaya Overhead Pabrik = Total Anggaran Biaya Overhead

3. Mencatat pembebanan overhead ke masing-masing pesanan

4. Mencatat overhead sesungguhnya dan menutup rekening overhead sesungguhnya

5. Mencatat selisih pembebanan biaya overhead pabrik berdasarkan tarif yang ditentukan di muka

Penerapan Job Order Costing di Departemen

Prosedur akuntansi biayanya sebagai berikut:

1. Biaya produksi dikelompokkan untuk setiap departemen di mana pesanan diolah atau diproses, biaya produksi setiap departemen tersebut digolongkan untuk setiap elemen biaya.

2. Tarip biaya overhead yang dibebankan pada setiap pesanan ditentukan untuk setiap departemen

3. Harga pokok pesanan yang sudah selesai dikerjakan pada departemen tertentu ditransfer ke departemen berikutnya di mana pesanan diolah

4. Harga pokok pesanan yang sudah selesai penuh ditransfer ke persediaan barang jadi (finished goods).

Rekening buku besar biaya sesungguhnya, biaya overhead yang dibebankan, selisih biaya overhead harus diselenggarakan untuk setiap departemen.

ISTILAH BARU (Glosari)

Factory overhead – overhead pabrik. Suatu perkiraan sementara yang dipergunakan dalam suatu sistem akuntansi biaya untuk menampung semua biaya overhead pabrik, meliputi tenaga kerja tidak langsung, bahan tidak langsung dan bahan penolong, dan biaya tidak langsung lainnya; saldo perkiraan ini dipindahkan setiap periode ke perkiraan persediaan barang dalam proses.

Factory overhead rate – tarip biaya overhead pabrik. Sering dinyatakan dalam bentuk perrupiahtase sehingga biaya overhead pabrik yang diperkirakan merupakan taksiran dari biaya tenaga kerja langsung; tarip ini dipergunakan untuk membebankan biaya overhead pabrik pada pekerjaan; Persediaan barang dalam proses didebit dan perkiraan overhead pabrik dikredit untuk memindahkan biaya overhead pada masing-masing pekerjaan dan pada perkiraan persediaan barang dalam proses; biaya overhead pabrik yang benar-benar terjadi tidak dipindahkan pada perkiraan barang dalam proses ini tidak dilakukan karena jumlah yang sebenarnya tidak diketahui dengan pasti selama periode operasi.

Factory payroll – upah pabrik. Sebuah perkiraan sementara yang dipergunakan dalam suatu sistem akuntansi biaya untuk menampung semua biaya upah operasi manufaktur; saldo perkiraan terdiri atas biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung; biaya tenaga kerja langsung dipindahkan pada perkiraan persediaan barang dalam proses dan biaya tenaga kerja tidak langsung menjadi bagian dari biaya overhead pabrik, yang selanjutnya menjadi bagian dari barang dalam proses.

Job cost card – kartu biaya pekerjaan. Buku pembantu yang dipergunakan untuk mendukung perkiraan persediaan barang dalam proses dalam suatu sistem akuntansi biaya berdasarkan pekerjaan; kartu biaya pekerjaan juga dinamakan buku pembantu barang dalam proses, lihat ilustrasi dalam unit ini.

Job order cost accounting – akuntansi biaya berdasarkan pesanan pekerjaan. Suatu sistem akuntansi yang mempergunakan persediaan perpetual untuk biaya pabrik, di mana dibuat catatan tertentu untuk masing-masing pekerjaan atau pesanan yang dibuat pada pabrik tersebut.

Material requisition – bon permintaan barang. Otorisasi tertulis untuk memindahkan bahan dari gudang ke pabrik; dokumen sumber ini memberikan suatu catatan mengenai semua pemindahan bahan baku dan bahan penolong dari gudang (bahan baku dan perkiraan persediaan) ke pabrik (perkiraan barang dalam proses atau perkiraan overhead pabrik).

Process cost accounting – akuntansi biaya berdasarkan proses. Suatu sistem akuntansi persediaan perpetual, di mana biaya ditampung dan catatan dibuat menurut departemen atau proses yang dilakukan dalam pabrik; cocok untuk operasi dengan produksi massal.

Stores ladger – kartu gudang. Buku pembantu untuk mendukung perkiraan bahan baku dan bahan penolong.

Contoh soal dan penyelesaiannya;

1. Budget overhead ditaksir untuk 1 tahun = Rp. 13.200.000,-

Taksiran kapasitas = 75.000 jam kerja

langsung

Kapasitas sesunguhnya adalah = 6.000 jam kerja langsung yang terdiri dari:

1. pesanan no. 01 = 2.500 jkl

2. pesanan no. 02 = 1.500 jkl 3. pesanan no. 03 = 2.000 jkl

Overhead sesungguhnya:

- bahan baku tdk langsung Rp. 480.000,-- tenaga kerja tdk langsung Rp. 320.000,-- pajak atas gaji dan upah Rp. 327.360,-- penyusutan mesin pabrik RP.

54.560,-- biaya asuransi Rp.

41.280,-Rp.

1.223.200,-Dari contoh di atas Penentuan Tarif dan Prosedur Akuntansi Overhead Pabrik adalah sebagai berikut;

1. Menyusun anggaran biaya overhead pabrik dan memilih dasar pembebanan biaya overhead pabrik ke masing-masing pesanan.

2. Menghitung tarif overhead pabrik dengan:

Anggaran Kapasitas yg digunakan Tarif Biaya Overhead Pabrik = Total Anggaran Biaya Overhead

3. Mencatat pembebanan overhead ke masing-masing pesanan

4. Mencatat overhead sesungguhnya dan menutup rekening overhead sesungguhnya

5. Mencatat selisih pembebanan biaya overhead pabrik berdasarkan tarif yang ditentukan di muka

Dari prosedur di atas dapat dihitung tarif biaya overhead dan pencatatannya sebagai berikut:

75.000 Jkl

= Rp. 176,-/ Jkl =

Anggaran Kapasitas yg digunakan Tarif Biaya Overhead Pabrik = Total Anggaran Biaya Overhead 1)

2) Mencatat pembebanan biaya Overhead pabrik untuk ma-sing-masing pesanan: 1. pesanan no. 01 = 2.500 jkl x Rp. 176,- = Rp.

440.000,-2. pesanan no. 02 = 1.500 jkl x Rp. 176,- = Rp. 264.000,-3. pesanan no. 03 = 2.000 jkl x Rp. 176,- = Rp.

Rp. 1.056.000,-Barang dalam proses pesanan no. 01 Rp. 440.000,-Barang dalam proses pesanan no. 02 Rp. 264.000,-Barang dalam proses pesanan no. 03 Rp. Biaya Overhead (yang dibebankan) Rp. 1.056.000,-3) Mencatat Biaya Overhead Sesungguhnya

Biaya Overhead Sesungguhnya Rp. Bahan baku tdk langsung Rp. Tenaga kerja tdk langsung Rp. Pajak atas gaji dan upah Rp. Penyusutan mesin pabrik Rp. Biaya asuransi Rp. 41.280,-4) Menutup rekening overhead sesungguhnya:

Biaya Overhead (yang dibebankan) Rp. Biaya Overhead Sesungguhnya Rp. 1.056.000,-5) Mencatat selisih pembebanan overhead

167.200,-6) Menutup selisih overhead ke C G S/ Beban pokok penjualan Beban pokok penjualan/CGS Rp. Selisih Biaya Overhead

Rp.167.200,-2. PT “ Aji Jaya Mulya “ menggunakan Tarip overhead yang ditentukan di muka dalam membebankan biaya overhead. Overhead dibebankan berdasarkan jam kerja langsung di departement I dan berdasarkan jam mesin di departemen II. Pada awal bulan Mei tahun 200A diestimasikan :

Departemen I Departemen II Jam Kerja Langsung 100.000 20.000 Jam Mesin 10.000 35.000 Biaya TK Langsung 720.000,- 152.000,- Biaya Overhead 240.000,-

156.800,-Dari catatan akuntansi PT, data yg dilaporkan untuk pesanan No.11 selama bulan Mei tahun 200A sbb:

Departemen I Departemen II Jam Kerja Langsung 125 50

Jam Mesin 10 205 Biaya BB Langsung 1.288,- 2.400,- Biaya TK Langsung 900,-

320,-DIMINTA:

a. Hitung Tarip overhead yang ditentukan di muka untuk setiap departemen

b. Hitung total harga pokok untuk pesanan no: 11 dan harga pokok per unit jika pesanan no: 11 sebanyak 50 unit.

Jawaban Soal no: 2.

a. Tarif Overhead per Departemen sbb: Dept.I berdasarkan Jam Kerja Langsung

Jam Kerja Langsung 100.000

= Biaya Overhead yang diestimasikan 240.000 = 2,4 per JKL

Dept I berdasarkan Jam Mesin Jam Mesin 35.000

= Biaya Overhead Yang diestimasikan 156.800 = 4,48 per JM

b. Total biaya untuk pesanan no: 11

DEPT.I DEPT.II Total Biaya

Biaya BBLangsung 1.288 2.400 3.688 Biaya TK Langsung 900 320 1.220 Biaya Overhead 300* 918,4** 1.218,4 Total Biaya 2.488 3.638,4 6.126,4 * 125 x 2,4 = 300 ** 205 x 4,48 = 918,4 Harga Pokok per unit pesanan no. 11 =

50 6.126,4

= 122,528

2. Transaksi keuangan dari PT “Surya Dunia Abadi“ bulan Desember 200A. sbb: 1. Bahan baku untuk mengolah: 1.000 unit pesanan No. 0001, 200 unit pesanan No. 0002, dan 100 unit pesanan No. 0003

Pesanan No. Departemen I Departemen II Jumlah

0001 Rp. 4.000.000 Rp. - Rp. 4.000.000

0002 10.000.000 6.000.000 16.000.000

0003 2.000.000 - 2.000.000

Jumlah 16.000.000 6.000.000 22.000.000

2. Biaya tenaga kerja langsung yang terjadi pada periode tersebut

Order

No. Departemen I Departemen II Departemen II Jumlah

0001 Rp. 4.000.000 Rp. 2.000.000 Rp. 3.000.000 Rp. 9.000.000

0002 4.000.000 5.000.000 3.000.000 12.000.000

0003 2.000.000 1.000.000 - 3.000.000

Jumlah 8.000.000 8.000.000 6.000.000 24.000.000

3. Biaya overhead dibebankan ke pesanan atas dasar tarip yang dihitung pada awal Desember:

Departemen Dasar Tarip Satuan

I Jam mesin Rp. 200 per jam

II Jam mesin Rp. 400 per jam

4. Jam Mesin dan biaya sesungguhnya pada setiap departemen sbb:

Departemen Jam Mesin Overhead Sesunguhnya

I 40.000 Rp. 7.800.000

II 25.000 Rp. 6.100.000

III - Rp. 2.950.000

5. Pemakaian jam mesin di departemen I dan II

Pesanan no Departemen I Departemen II

I 15.000 jam 9.000 jam

II 20.000 jam 10.000 jam

III 5.000 jam 6.000 jam

6. Pesanan No. 0001 dan 0002 telah selesai dan langsung diserahkan kepada pemesan, Pesanan No. 0003 telah selesai di departemen II dan sudah ditransfer ke departemen III .

Diminta:

Buat jurnal untuk mencatat transaksi tersebut dan buatlah Job Cost Card/Job Cost Sheetnya.

JAWABAN:

1. BDP - Bahan Baku Dept. I Rp. BDP - Bahan Baku Dept. II Rp.

6.000.000,-Bahan Baku Rp.

22.000.000,-2. BDP - TKLangsung Dept. I Rp. BDP - TKLangsung Dept. II Rp.

8.000.000,-Gaji dan Upah Rp.

24.000.000,-3. BDP – Overhead Dept. I Rp. BDP – Overhead Dept. II Rp. BDP – Overhead Dept. III Rp.

Overhead Dept. I Rp.

Overhead Dept. II Rp.

3.000.000,-4. Overhead Sesungguhnya Dept. I Rp. Overhead Sesungguhnya Dept. II Rp. Overhead Sesungguhnya Dept. III Rp.

Bermacam-macam Kredit Rp.

16.850.000,-5. Overhead dibebankan Dept. I Rp. Overhead dibebankan Dept. II Rp. Overhead dibebankan Dept. III Rp.

Overhead Sesungguhnya Dept. I Rp.

Overhead Sesungguhnya Dept. II Rp. Overhead Sesungguhnya Dept. III Rp.

3.000.000,-6. Overhead Sesungguhnya Dept. I Rp. Overhead Sesungguhnya Dept. II Rp. Overhead Sesungguhnya Dept. III Rp.

Selisih Overhead Dept. I Rp.

Selisih Overhead Dept. II Rp.

Selisih Overhead Dept. III Rp.

50.000,-7. Selisih Overhead Rp. 4.150.000,-LR/ BDP/ CGS ) Rp. 4.150.000,-Dept. 001 002 003 Total Dept. I BB Langsung TK Lansung Overhead 4 4 3 10 4 4 2 2 1 16 10 8 11 18 5 34 Dept. II BB Langsung TK Lansung Overhead -2 3,6 6 5 4 -1 2,4 6 8 10 5,6 15 3,4 24 Dept. III BB Langsung TK Lansung Overhead -3 1,5 -3 1,5 -6 3 4,5 4,5 - 9 Total 21,1 37,5 8,4 67

Bahan Untuk Tugas

Pertanyaan

1. Bandingkan akuntansi biaya berdasarkan proses dan yang berdasarkan pesanan.

2. Ayat apa yang dibuat dalam suatu sistem akuntansi biaya berdasarkan pesanan kalau bahan baku dibeli? Kalau bahan baku dipergunakan untuk pekerjaan? 3. Bagaimanakah cara pembukuan dan distribusi upah pabrik?

4. Ayat buku harian apakah yang berkaitan dengan prasrana pabrik dalam suatu sistem pesanan pekerjaan?

5. Untuk setiap perkiraan buku besar dalam sistem pesanan pekerjaan yang terdapat di bawah ini, tunjukkan nama buku pembantu yang dipergunakan untuk mengumpulkan informasi terinci mengenai perkiraan tersebut:

a. Persediaan bahan baku dan bahan penolong. b. Persediaan barang dalam proses.

c. Persediaan barang jadi. d. Overhead pabrik.

6. Jelaskanlah fungsi setiap dokumen berikut yang dipergunakan dalam suatu sistem akuntansi biaya berdasarkan pesanan pekerjaan:

a. Kartu gudang.

b. Bon permintaan barang. c. Kartu biaya pekerjaan.

LATIHAN

1. Buatlah ayat jurnal harian untuk membukukan transaksi berikut ini. Perusahaan menggunakan sistem pembukuan biaya menurut pesanan pekerjaan.

a. Dibeli 1000 unit bahan baku seharga Rp 13,100 tunai.

b. Dikeluarkan 250 unit bahan baku untuk pesanan pekerjaan seharga Rp 2,000 bon permintaan barang no.200.

c. Diserahkan bahan pembantu seharga Rp 700 untuk pemakaian dalam pabrik, bon permintaan barang no. 201.

d. Upah pabrik berjumlah Rp 10,000 (upah tenaga kerja langsung berjumlah Rp 7,500). Pajak Pendapatan yang dipotongkan Rp 200.

e. Pindahkan saldo perkiraan upah pabrik.

2. Buatlah ayat pembukuan dalam bentuk buku harian serba-serbi untuk membukukan transaksi berikut ini. Perusahaan menggunakan sistem pembukuan biaya menurut pesanan pekerjaan.

a. Misalkan bahwa sebuah perusahaan memperkirakan biaya prasrana pabrik sebesar Rp 75,000 selama periode tersebut dan Rp 100,000 biaya tenaga kerja langsung. Hitunglah tarip biaya overhead.

b. Biaya tenaga kerja langsung untuk sehari berjumlah Rp 2,000. Pergunakanlah tarip tersebut yang telah saudara hitung pada pertanyaan a untuk menghitung dan membukukan biaya overhead pabrik.

c. Andaikan bahwa pekerjaan 600 telah selesai dengan seluruh biaya berjumlah Rp 7,110.

d. Pekerjaan 600 dijual dengan harga Rp 7,500, kredit.

3. Bukukanlah transaksi berikut. Perusahaan menggunakan sistem pembukuan biaya menurut pesanan pekerjaan. Pergunakanlah sistem perpetual.

b. Dikeluarkan bahan baku untuk pekerjaan pabrik Rp 2,000. c. Dikeluarkan bahan pembantu Rp 500 untuk pemakaian di pabrik.

d. Dibayarkan upah sebesar Rp 20,000 (biaya tenaga kerja langsung berjumlah Rp 11,000). Pajak Pendapatan yang dipotongkan Rp 200.

e. Pindahkan saldo perkiraan upah pabrik.

f. Tarip biaya overhead yang dipakai adalah 75% dari biaya tenaga kerja langsung.

g. Pekerjaan yang telah selesai. Biaya bahan baku berjumlah Rp 300 dan biaya tenaga kerja langsung berjumlah Rp 500. pindahkanlah pekerjaan tersebut ke barang jadi.

h. Dijual pekerjaan tersebut seharga Rp 2,500 dengan syarat 2/15, n/60.

4. Narno Corporation menggunakan sistem pembukuan biaya menurut pesanan pekerjaan. Buatlah ayat jurnal harian untuk membukukan transaksi berikut ini.

a. Upah pabrik bejumlah Rp 38,000 untuk minggu tersebut. Pajak Pendapatan yang dipotongkan Rp 1,990, dan pajak pendapatan Rp 4,260.

b. Dipindahkan saldo upah pabrik: 90% upah pabrik merupakan biaya tenaga kerja langsung, dan sisanya merupakan biaya tenaga kerja tidak langsung.

c. Dibeli 131.500 unit bahan baku A dari Star Company, dengan syarat 2/10, n/30, seharga Rp 30,630.

d. Dikeluarkan bahan untuk paham produksi sebagai berikut:

a141 Bahan baku A untuk pekerjaan 216 2,600 a142 Bahan baku B untuk pekerjaan 201 4,000

a143 Bahan pembantu 1,500

a143 Bahan permintaan barang

e. Bebankan biaya overhead pabrik pada barang dalam pengerjaan. Tarip overhead adalah 62% dari biaya tenaga kerja langsung.

f. Dibayar tagihan bulanan keperluan pabrik Rp 1,072. g. Dibayar biaya asuransi untuk pabrik Rp 1,000

h. Diselesaikan pesanan/ pekerjaan 211. Kartu biaya pekerjaan untuk nomor 211 menunjukkan total biaya sebagai berikut:

Bahanbaku Rp 10,000

Tenaga kerja langsung 12,000

Biaya overhead dibebankan pada semua pekerjaan dengan tarip 62%. i. Dijual pekerjaan 211 seharga Rp 40,000 tunai. Lihat h.

j. Dijual pekerjaan 214 seharga Rp 24,000 dengan syarat 1/10, n/30. Kartu biaya pesanan/ pekerjaan 214 menunjukkan total biaya Rp 16,900, meliputi tenaga kerja langsung, bahan baku, dan overhead pabrik.

SOAL (KELOMPOK A)

1. Ayat pesanan pekerjaan. Buatlah ayat pembukuan dalam buku harian serba-serbi untuk transaksi berikut ini. Perusahaan menggunakan sistem pembukuan biaya menurut pesanan /pekerjaan.

a. Dibeli 10.000 unit bahan baku X dari ABC Company dengan syarat 2/10, n/30 seharga Rp 4,320.

b. Dikeluarkan bahan baku dan penolong sebagai berikut:

(1) Bahan baku X untuk dipergunakan pada pekerjaan 241; harga Rp 1,000; bon permintaan bahan no. 1040.

(2) Bahan pembantu untuk dipergunakan bagi perkiraan umum Rp 141; Bon permintaan bahan 1041.

c. Upah pabrik berjumlah Rp 8,000. Pajak pendapatan Rp 1,400 dipotongkan. d. Dipindahkan saldo upah pabrik: tenaga kerja langsung Rp 7,000 dan biaya

tenaga kerja tidak langsung Rp 1000.

e. Bebankan biaya overhead pabrik pada pekerjaan dalam proses. Tarip biaya overhead adalah 70% dari biaya tenaga kerja langsung.

f. Dibayarkan tagihan listrik untuk pabrik Rp 700

g. Diselesaikan pekerjaan tersebut Rp 300 dan biaya tenaga kerja langsung berjumlah Rp 900.

Pindahkan pekerjaan tersebut ke barang jadi. Tarip overhead adalah 70%. h. Dijual pesanan 456 seharga Rp 2,300 tunai.

2. Ayat jurnal pesanan pekerjaan; buku pembantu. Neraca Dista Company, sebuah perusahaan pembuat mainan anak-anak berdasarkan pesanan terlihat di bawah ini: Dista Company NERACA 1 Januari 2007 ASET Kas Rp87,900 Piutang (netto) 11,000 Persediaan bahan baku 4,000 Persediaan barang dalam proses (Mainan) 9,000 Barang jadi – mainan 8,000

Investasi 20,000 Rp139,900 KEWAJIBAN Utang Rp6,000 MODAL Saham biasa 80,000

Laba yang ditahan 53,900 Rp139,900

Sebagian transaksi untuk bulan Januari 1978 telihat di bawah ini: a. Dibayar biaya penjualan Rp 5,000

c. Upah pabrik berjumlah Rp 13,400.

d. Dipindahkan upah pabrik: Tenaga kerja langsung Rp 9,000; tenaga kerja tidak langsung Rp 4,400.

e. Biaya overhead sebesar Rp 7,000 dibayar tunai. f. Biaya umum sebesar Rp 1,000 dibayar tunai.

g. Biaya overhead dibebankan pada pekerjaan dengan tarip 65% dari biaya tenaga kerja langsung.

h. Diselesaikan mainan dan dipindahkan ke gudang barang jadi. Total biaya mainan yang telah selesai (termasuk bahan baku, tenaga kerja langsung dan biaya overhead yang dibebankan) berjumlah Rp 25,000.

i. Dijual mainan yang harga pokoknya Rp 30,000 seharga Rp50,000 tunai.

DIMINTA:

A. Bukukanlah transaksi tersebut dalam buku serba serbi.

B. Sebutkanlah sebanyak mungkin buku pembantu yang saudara ketahui untuk mendukung perkiraan yang terdapat pada neraca.

3. Penghitungan biaya pesanan/pekerjaan; Tabel berikut berisi data mengenai beberapa kasus yang berdiri sendiri.

Pesanan

No. Total biaya bahan baku langsung pesanan Total biaya tenaga kerja langsung pesanan Tarip overhead pabrik didasarkan pada biaya tenaga kerja langsung Total biaya overhead pesanan Total biaya

pesanan penjualan Harga pesanan Laba kotor yang diperoleh atas pesanan 1,496 Rp 1,000 --- 80% --- --- Rp 5,000 Rp 2,000 2,150 Rp 3,000 Rp 9,000 70% --- --- Rp 25,000 ---3,506 Rp 3,500 --- 60% --- --- Rp 2,000 4,111 --- Rp 2,000 75% --- Rp 9,000 --- Rp 1,000 6,543 Rp 5,000 --- 25% --- --- Rp 30,000 Rp 10,000

DIMINTA:

Hitunglah angka yang tidak ada. Tunjukkan perhitungan saudara.

SOAL (KELOMPOK B)

4. Ayat jurnal pesanan. Buatlah ayat jurnal untuk membukukan transaksi berikut ini. Perusahaan memakai sistem akuntansi biaya pesanan pekerjaan.

a. Dibeli 15.000 unit bahan baku 17 dari Ace Supplier seharga Rp7,500.

b. Dikeluarkan 2.000 unit bahan baku 17 untuk dipergunakan pada pekerjaan 18 seharga Rp 1000. Bon permintaan barang no. 387.

c. Dikeluarkan bahan pembantu Rp 400 untuk pabrik, bon permintaan barang no. 388.

d. Upah Rp 3,000. Pajak pendapatan Rp 210. Upah langsung Rp 2,300. e. Dipindahkan saldo perkiraan upah pabrik.

f. Biaya overhead ibebankan dengan tarip 75% dari biaya tenaga kerja langsung.

g. Diselesaikan pesanan no. 500. Biaya bahan baku untuk pesanan ersebut berjumlah Rp 100 dan tenaga kerja langsung Rp 300. Pekerjaan tersebut dipindahkan ke barang jadi.

h. Dijual pekerjaan 500 seharga Rp 900 dengan syarat 2/15, n/60.

5. Ayat jurnal pesanan. Bululawang Corporaton menggunakan sistem akuntansi biaya berdasarkan pesanan pekerjaan. Buatlah ayat dalam buku harian serba-serbi untuk membukukan transaksi berikut:

a. Upah Rp 19,000. Pajak pendapatan Rp 2,130. Pajak pendapatan yang dipotongkan Rp 995.

b. Dipindahkan saldo perkiraan upah pabrik: 90% tenaga kerja langsung, sisanya tenaga kerja tidak langsung.

c. Dibeli 131.500 unit bahan baku A dari Sardo Company, dengan syarat 2/10, n/30 seharga Rp 15,315.

d. Dikeluarkan bahan untuk produksi sebagai berikut (no.141, 142 dan 143 adalah nomor permintaan barang):

141 Bahan A untuk 216 Rp1,300

142 Bahan B untuk 201 2,000

143 Bahan penolong 750

e. Bebankan overhead pabrik barang dalam proses. Tiap overhead adalah 62% biaya tenaga kerja langsung.

f. Dibayar utilitas Rp 536.

g. Dibayar biaya asuransi pabrik Rp 500

h. Diselesaikan pekerjaan No. 211. Kartu biaya pekerjaan untuk No.211 menunjukkan total biaya sebagai berikut:

Bahan baku Rp 5,000

Tenaga kerja langsung 6,000

Biaya overhead dibebankan pada semua pekerjaan dengan tarip 62%. i. Pesanan 211 dijual Rp 20,000 tunai, lihat h.

j. Dijual pekerjaan 214 seharga Rp 12,000 dengan syarat 1/10, n/30. Kartu biaya untuk pekerjaan 214 menunjukkan total biaya sebesar Rp 8,450, termasuk tenaga kerja langsung, bahan baku, dan overhead pabrik.

6. Analisa perkiraan “T”; hubungan perkiraan, pesanan pekerjaan. Andaikan bahwa saudara baru membeli kepentingan dalam suatu operasi manufaktur. Pembukuan lengkap tidak ada, tapi saudara dapat mengumpulkan data dari pembukuan operasi tahun lalu.

Saldo awal bahan baku dan bahan pembantu Rp 10,000

Bahan pembantu yang dipergunakan dalam pabrik Rp 2,000

Pembelian bahan baku dan penolong Rp 150,000

Biaya overhead pabrik yang dibebankan pada produksi Rp 90,000

Biaya tenaga kerja langsung Rp 15,000

Pesediaan awal barang dalam proses Rp 100,000 Total barang yang selesai dan dipindahkan ke barang jadi Rp 117,000

Persediaan akhir barang dalam proses Rp 233,000

Harga pokok barang yang dijual Rp 100,000

Persediaan akhir barang jadi Rp 57,000

Satu angka penting yang tidak ada adalah persediaan akhir bahan baku dan bahan pembantu. Angka ini diperlukan sebelum ikhtisar Laba Rugi untuk periode yang bersangkutan dapat diselesaikan. Dari informasi yang ada, tentukan jumlah persediaan akhir bahan baku dan bahan penolong.

PETUNJUK

Buatlah perkiraan “T” sama seperti yang terdapat pada Ilustrasi JO-1. Masukkan informasi yang diketahui, dan lihatlah apakah saudara dapat menentukan angka yang tidak ada tersebut. Pada akhir periode, perkiraan overhead pabrik dan perkiraan upah pabrik mepunyai saldo nol.

SOAL ULANGAN KUMULATIF

7. Soal ulangan kumulatif (periodik, manufaktur).

Buku besar Sardo Corporation untuk tahun yang berakhir 31 Desember 2007 menunjukkan perkiraan dan saldo berikut:

Kas 18,000

Biaya umum dan administrasi 68,000

Surat berharga 60,000

Piutang 30,000

Cadangan piutang ragu-ragu 2,000

Persediaan bahan baku 40,000

Persediaan barang dalam proses 30,000

Persediaan barang jadi 36,000

Asuransi dibayar di muka 4,000

Investasi jangka panjang 200,000

Pabrik dan mesin-mesin 600,000

Cadangan penghapusan 200,000

Utang 62,000

Utang biaya 16,000

Utang pajak pendapatan 4,000

Obligasi bayar 260,000

Saham biasa 120,000

Laba yang ditahan 50,000

Dividen 10,000

Penjualan 780,000

Penjualan retur dan potongan 22,000

Potongan penjualan 8,000

Pendapatan sewa 80,000

Pembelian bahan baku 300,000

Biaya tenaga kerja langsung 90,000

Biaya overhead pabrik 62,000

Biaya penjualan 60,000

Biaya umum, administrasi dan lainnya 176,000

Informasi tambahan:

Buku pembantu biaya overhead pabrik menunjukkan saldo berikut:’

Tenaga kerja tidak langsung Rp 20,000; Bahan pembantu Rp 60; Listrik Rp 2,000; Penghapusan Rp 22,000; Assuransi Rp 2,000. Biaya overhead lainnya Rp 15,400.

Penghitungan persediaan secara fisik pada tanggal 31 Desember menunjukkan saldo berikut:

Persediaan bahan baku Rp 24,000

Persediaan barang jadi 120,000

Persediaan barang dalam proses 100,000

Dalam tahun tersebut ada 20.000 lembar saham biasa yang beredar. DIMINTA:

a. Buatlah laporan beban pokok produksi dalam bentuk yang baik.

b. Buatlah skedul overhead pabrik. Periksalah apakah total skedul tersebut cocok dengan perkiraan biaya overhead pabrik yang terdapat pada buku besar.

d. Buatlah neraca dalam bentuk yang baik. Jangan lupa memasukkan persediaan akhir dalam neraca. Laba yang ditahan untuk akhir periode harus dihitung dari saldo awal ditambah laba bersih dikurangi dengan dividen.

8. Soal ulangan kumulatif (pesanan /pekerjaan). Buatlah ayat jurnal untuk membukukan transaksi berikut. Perusahaan menggunakan sistem akuntansi biaya pesanan pekerjaan.

a. Dibeli 10.000 unit bahan baku X dari SinarTerang Company, dengan syarat 2/10, n/30. Total pembelian Rp 8,640.

b. Dikeluarkan bahan baku dan penolong untuk dipakai di pabrik sebagai berikut:

(1) Dikeluarkan bahan X untuk dipakai pada pekerjaan 241 seharga Rp 2,000. Bon permintaan barang no.1040.

(2) Bahan penolong untuk pemeliharaan Rp 282; Bon permintaan barang no.1041.

c. Upah Rp 16,000 Pajak pendapatan yang dipotongkan Rp 2,800.

d. Dipindahkan saldo upah pabrik: Tenaga kerja langsung Rp 14,000 dan tenaga kerja tidak langsung Rp 2,000.

e. Dibebankan biaya overhead pabrik ke barang dalam proses. Tarip yang dipakai adalah 70% dari biaya tenaga kerja langsung.

f. Dibayar rekening listrik untuk pabrik Rp 1,400.

g. Diselesaikan pesanan 456. Bahan baku berjumlah Rp 600, dan tenaga kerja langsung berjumlah Rp 1,800. Pesanan tersebut dipindahkan ke barang jadi. Biaya overhead telah dibebankan dengan tarip 70%.

h. Pesanan 456 dijual dengan harga Rp 4,600, tunai.

9. PT “ MIA “ menggunakan sistem harga pokok pesanan. Sebelum operasi pada awal bulan Mei 2007, manajemen perusahaan memprediksikan biaya overhead sebesar Rp. 71.680,- dan mengestimasikan jam mesin yang diperlukan sebanyak 6.400 jam. Pada bulan Mei 2007 mempunyai data-data sbb:

a. Barang dalam proses ( WIP ) untuk masing-masing pesanan pada awal bulan Mei 2007 pada rekening buku besar adalah sbb:

Job. A Job.B Job.C

BB Langsung Rp. 3.080,- Rp. 504.- Rp. 798,- TK Langsung Rp. 2.100,- Rp. 665,- Rp. Overhead Rp. 1.470,- Rp. 1.421,- Rp. Jumlah Rp. 6.650,- Rp. 2.590,- Rp.

2.030,-b. Selama bulan Mei 2007 telah dikeluarkan biaya : BB Langsung Rp. 3.242,

TK Langsung Rp. 1.428,- Overhead Rp.

5.607,-b. Pada akhir bulan Mei pesanan Jo5.607,-b. A, Jo5.607,-b. B dan Jo5.607,-b. C seluruhnya telah diselesaikan, dan masing-masing Job cost sheet menunjukkan sbb:

Job.A Job.B Job.C BB Lansung Rp. 280,- Rp. 1.400,- Rp. TK Langsung Rp. 630,- RP. 483,- Rp. Jam Mesin 230 jam 202 jam 70 jam

DIMINTA:

a. Hitung overhead yang dibebankan ke seluruh pesanan selama bulan Mei 2007

b. Buat ayat jurnal yang diperlukan dan tutuplah rekening selisih overhead ke Beban pokok penjualan.

c. Hitung total Biaya untuk masing-masing pesanan.

10. PT “Aji Jaya Mulya” menggunakan “tarif overhead yang telah ditentukan” dalam membebankan biaya overhead. Overhead dibebankan berdasarkan jam mesin (tarip satuan = Rp 160 per jam) di departement I dan berdasarkan machine haours (tarip satuan = Rp320 per jam) di departemen II, dan berdasarkan biaya tenaga kerja langsung (tarip = 50% biaya tenaga kerja langsung).

a. Pada awal bulan Oktober tahun 2007 “AJM“ memproduksi 1.000 unit pesanan A, 200 unit pesanan B dan 100 unit pesanan C.

b. Selama bulan Oktober 2006 telah dikeluarkan biaya :

Depart. I Depart. I Depart. III Biaya BB Langsung Rp 12.800.000 Rp 4.800.000

-Biaya TK Langsung Rp 8.000.000 Rp 6.400.000 Rp4.800.000 Overhead Actual Rp 6.240.000 Rp 4.880.000 Rp2.236.000

c. Pada akhir bulan Oktober pesanan A, pesanan B telah diselesaikan, sedangkan pesanan C telah selesai di departemen II dan sudah ditransfer ke departemen III. Dan masing-masing Job cost sheet menunjukkan sbb: Departement. Pesanan A Pesanan B Pesanan C Dept. I: BB Langsung TK Lansung Overhead Rp 3.200.000 Rp 3.200.000 15.000 jam Rp 8.000.000 Rp 3.200.000 20.000 jam Rp 1.600.000 Rp 1.600.000 5.000 jam Dept. II : BB Langsung TK Lansung Overhead -Rp 1.600.000 9.000 jam Rp 4.800.000 Rp 4..000.000 10.000 jam -Rp 800.000 6.000 jam Dept. III : BB Langsung TK Lansung Overhead -Rp 2.400.000 50 % BTKL -Rp 2.400.000 50 % BTKL -DIMINTA:

a. Hitung overhead yang dibebankan untuk seluruh pesanan selama bulan Oktober 2007. Jelaskan over/underapplied (overhead yang lebih/kurang dibebankan) serta favorable/unfavorable (selisih yang menguntungkan/tidak menguntungkan)

b. Buat jurnal yang diperlukan dan tutuplah rekening overhead variance (selisih) ke Cost of Goods Sold (beban pokok penjualan).

c. Hitung total maupun cost per unit untuk masing-masing pesanan dengan menunjukkan Job Cost Sheet.