8

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Sistem

Menurut O’Brien(2005, p715),sistem adalah sekelompok komponen yang bekerja bersama menuju tujuan yang bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur; perakitan metode, prosedur, atau tehnik yang disatukan oleh interaksi teregulasi untuk membentuk kesatuan organisasi;sekumpulan orang,mesin,dan metode yang teratur dan yang dibutuhkan untuk menyelesaikan serangkaian fungsi tertentu

Menurut Raymond McLeod Jr et al. (2001, p9),sistem adalah kumpulan dari elemen yang terintegrasi yang bertujuan untuk mencapai suatu sasaran.

Menurut Bentley dan Whitten (2007, p6), sistem adalah sebuah kelompok komponen yang saling berhubungan dan bekerja bersama untuk mencapai tujuan yang diinginkan.

Berdasarkan teori-teori diatas, dapat disimpulkan bahwa sistem adalah sekelompok elemen yang saling berhubungan dan terintegrasi, yang memiliki tujuan untuk menyelesaikan suatu masalah tertentu.

2.1.2 Data

Menurut O’Brien(2005, p696),data adalah fakta-fakta atau observasi mengenai fenomena fisik atau transaksi bisnis. Lebih khusus lagi, data adalah ukuran objektif dari atribut(karakteristik) dari entitas seperti orang-orang,tempat,benda, atau kejadian.

Menurut Robert C. Nickerson(2001, p11), data adalah representasi dari sebuah fakta, angka, kata, gambar, atau suara.

Menurut Laudon dan Laudon(2004, p8), data adalah fakta fakta yang menggambarkan kejadian-kejadian yang terjadi pada organisasi sebelum diorganisir dan disusun kedalam bentuk yang dapat dipahami orang lain dan digunakan

Berdasarkan teori-teori diatas, dapat disimpulkan bahwa data adalah fakta-fakta yang dapat berupa angka, kata, gambar, atau suara yang belum diorganisir.

2.1.3 Informasi

Menurut Laudon dan Laudon(2004, p8), informasi adalah data yang telah diubah ke dalam bentuk yang lebih memiliki arti dan berguna untuk manusia

Menurut O’ Brien(2005, p703), informasi adalah data yang ditempatkan dalam konteks yang berarti dan berguna untuk pemakai akhir

Menurut Robert C. Nickerson(2011, p11), informasi adalah data yang memiliki makna dan berguna untuk seseorang.

Berdasarkan teori-teori diatas, dapat disimpulkan bahwa informasi adalah data yang telah diorganisir dan memiliki telah memiliki arti sehingga dapat digunakan oleh seseorang.

2.1.4 Sistem Informasi

Menurut Bentley dan Whitten (2007, p6), sistem informasi adalah pengaturan dari manusia, data, proses dan teknologi informasi yang berinteraksi untuk mengumpulkan, memproses, menyimpan, dan menyediakan hasil informasi yang dibutuhkan untuk mendukung organisasi.

Menurut O’Brien (2005, p6), sistem informasi adalah berbagai kombinasi terorganisasi dari manusia, hardware, software, jaringan komunikasi, dan sumber data yang mengumpulkan, merubah, menyebarkan informasi dalam sebuah organisasi.

Menurut Robert C. Nickerson(2001, p4), sistem informasi adalah kumpulan dari komponen yang bekerja bersama untuk menyediakan informasi untuk membantu proses operasional dan manajemen dalam sebuah perusahaan.

Menurut Laudon dan Laudon(2004, p8),sistem informasi adalah komponen yang saling terkait dan bekerja bersama untuk mengumpulkan, memproses, menyimpan, dan menyebarkan informasi untuk mendukung pengambilan keputusan, koordinasi,kontrol,analisis, dan visualisasi dalam sebuah perusahaan

Berdasarkan teori-teori diatas, dapat disimpulkan bahwa sistem informasi adalah kumpulan komponen yang terintegrasi dan bekerja sama yang terdiri dari manusia, hardware, software, jaringan komunikasi, dan sumber data yang mengolah data menjadi informasi untuk kemudian disebarkan dan digunakan untuk tujuan tertentu.

2.1.5 Teknologi Informasi (TI)

Menurut Bentley dan Whitten (2007, p6), teknologi informasi (TI) adalah istilah sementara yang menjelaskan kombinasi dari komputer teknologi (hardware dan software) dengan teknologi telekomunikasi (data, gambar, dan jaringan suara).

Menurut O’Brien (2005, p704), teknologi informasi (TI) adalah hardware, software, telekomunikasi, manajemen database, dan teknologi

pemrosesan informasi lainnya yang digunakan dalam sistem informasi berbasis komputer.

Infrasturktur TI adalah komputer hardware, software, data dan teknologi penyimpanan serta jaringan yang menyediakan sebuah portfolio dari pembagian sumber informasi teknologi untuk organisasi

Berdasarkan teori-teori diatas, dapat disimpulkan bahwa teknologi informasi adalah kombinasi dari hardware, software, serta jaringan yang digunakan untuk memproses data menjadi informasi untuk kepentingan organisasi

2.1.6 Istilah Perusahaan

Menurut PT. Marein (2012), Limit akseptasi adalah batasan maksimal terhadap suatu keadaan yang dapat diterima oleh suatu bagian tertentu. Menurut PT. Marein (2012), Watch list adalah daftar ceding company yang diawasi oleh manajemen, dan diperlakukan khusus dalam pengambilan keputusan untuk menerima bisnis atau menerima claim.

Menurut PT. Marein (2012), Data statistik adalah data yang diberikan oleh ceding sebagai referensi statistik mengenai kinerja perusahaannya.

Menurut PT. Marein (2012), Risk/loss profile adalah data mengenai resiko dan loss perihal akseptasi/underwriting ceding.

Menurut PT. Marein (2012), Treaty wording adalah penjelasan dari treaty schedule.

Menurut PT. Marein (2012), Offering slip adalah Slip penawaran facultative. Menurut PT. Marein (2012), Closing slip adalah slip penutupan facultative. Menurut PT. Marein (2012), Trearty schedule adalah perjanjian treaty. Menurut PT. Marein (2012), Nota premi (NP) adalah laporan yang berisi perhitungan premium dan komisi secara bulanan.

Menurut PT. Marein (2012), Nota claim (NK) adalah laporan yang berisi claim paid secara bulanan.

Menurut PT. Marein (2012), SOA (Statement of Account) adalah laporan yang berisi perhitungan premium, komisi, dan claim paid per triwulan.

Menurut PT. Marein (2012), Report of accumulation control adalah laporan yang berisi kejadian-kejadian selama kurun waktu tertentu.

Menurut PT. Marein (2012), Ceding company adalah pihak perusahaan asuransi atau penanggung pertama dalam suatu perjanjian reasuransi.

Menurut PT. Marein (2012), Reasuransi adalah asuransi kembali oleh penanggung baik seluruh atau sebagian resiko yang telah diaksep kepada penanggung lainnya yang disebut reasuradur.

Menurut PT. Marein (2012), Reasuradur/ Reinsurer adalah pihak penanggung ulang dalam suatu perjanjian reasuransi.

Menurut PT. Marein (2012), Facultative adalah Penempatan reasuransi dimana adanya kebebasan baik untuk ceding company dan reasuradur untuk menerima atau menolak resiko yang ditawarkan. Ceding company bebas untuk mereasuransikan pertanggungan dan reasuradur bebas pula untuk menerima atau menolak obyek pertanggungan yang ditawarkan tersebut.

2.2 Teori Khusus

2.2.1 Information Economics

Menurut Remenyi et al. (2007, p26),information economics adalah serial sistematik dari konsep dan teori yang menjelaskan peran informasi dan sistem informasi dalam mendukung konsep, produksi, dan distribusi barang dan jasa dari individual atau organisasi.

Menurut Benson et al. (2004, p99), merupakan satu set kumpulan praktek yang koordinasi berdasarkan prinsip – prinsip dan aktifitasnnya terintegrasi yang secara efektif menghubungkan bisnis dengan manajemen proses TI, lalu dengan itu dihubungkan dengan bisnis strategi perusahaan untuk memperoleh inisiatif TI dan aktifitas.

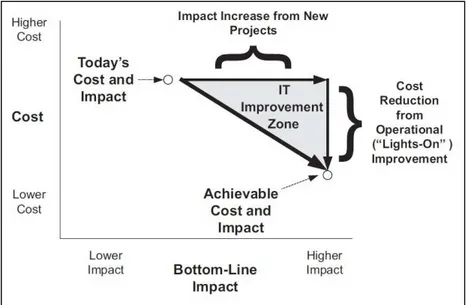

Manajemen tim dapat melakukan kontrol pada pengeluaran TI dan investasi, juga meningkatkan IT bottom-line impact secara konsisten dan terus – menerus memilih investasi TI yang terbaik dan menghilangkan kinerja buruk yang berkaitan dengan TI. Menurut Benson et al. (2004, p1) terdapat 2 hal :

Right Results : Dengan hasil yang benar, biaya TI harus dikontrol dan diwaktu yang sama, meningkatkan improved bottom-line impact.

Right Decisions : Dengan keputusan yang benar, dapat menunjukkan suatu hal yang diperlukan manajemen untuk menghasilkan Right Results.Right Decisions berdasarkan pada :

• Membuat alternatif investasi lebih baik atau dalam istilah TI, membuat ide yang lebih baik untuk membangun suatu project.

• Memilih investasi yang benar dan proyek dari alternatif yang telah dibuat.

• Menghilangkan TI yang tidak berkinerja dan buruk dalam kinerja dari kebutuhan TI yang biasa dibutuhkan.

• Mengimplementasikan dan mengikuti tata cara dalam melakukan investasi secara benar dan peningkatan performa.

Untuk mencapai ini, business executives dan TI manajer harus menyesuaikan investasi TI yang baru dengan penilaian yang berkelanjutan dan berkomitmen pada sumber daya TI. Uang yang dapat disimpan didalam satu area, dapat digunakkan dibagian yang lainnya.

Gambar 2.1 Zona peningkatan performa TI Sumber : Benson (2004),p2

2.2.2.1 The Entire IT Spend: Reducing Cost And Improving Bottom-Line Impact

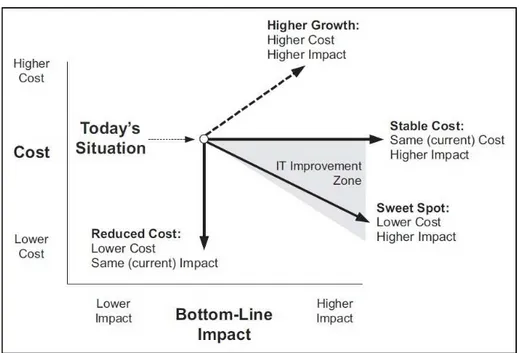

Menurut Benson et al. (2004, p4), teknologi informasi memiliki banyak bagian dalam bisnis, dengan mengurangi biaya TI, tidak dapat secara langsung meningkatkan bottom-line. Tetapi dengan framework manajemen yang benar dan juga manajement praktis, perusahaan dapat sukses mengontrol pertumbuhan biaya TI dan disaat yang sama dapat meningkatkan performa bisnis secara bottom-line impact dari biaya dan investasi.

3 jenis dari bottom-line impact adalah :

• Lower lights-on cost and reduced bottom-line impact, biaya lights-on yang rendah dan berdampak pada kurangnnya proses bisnis level bawah, ketika perusahaan fokus dalam mengurangi biaya, tanpa menyadari dampak spesifik dari pengurangan biaya yang terdapat pada kontribusi TI. Dalam skenario ini, contohnnya adalah outsourcing.

• Higher lights-on cost combined with no improvement in bottom-line impact. Besarnnya biaya lights-on dengan berdampak pada tidak adannya peningkatan proses bisnis. Situasi ini disaat manajer, berasumsi bahwa biaya lights-on akan terus bertambah dan proyek baru yang dipilih berdampak pada peningkatan biaya.

• Highler lights-on cost and higher bottom line impact, Besarnnya biaya lights-on dan berdampak pada meningkatnnya proses bisnis level bawah. Skenario ini terdapat pada kondisi bisnis yang sedang ditingkatkan. Pertumbuhan bisnis ini memberikan dampak manajemen lebih baik, juga proyek dan biaya lights-on dapat menjadi lebih baik.

Gambar 2.2 Pola Umum Perusahaan Sumber : Benson (2004),p4

Untuk mendapatkan Right Decisions / Right Results berarti harus memperhatikan biaya TI dan dampak TI di level proses bisnis bawah. Dengan mengurangi biaya TI, tentunnya berdampak pada proses bisnis level bawah. Dampak dari proses bisnis level bawah ini bisa dalam jangka pendek atau jangka panjang, yang berasal dari pengurangan biaya, peningkatan kualitas. Manajemen tim harus dapat meningkatkan antara biaya dan proses bisnis level bawah.

3 hal yang harus dilakukan :

• A Reduced Cost Objective, mengurangi biaya dengan cara mengaplikasikan framework dan 5 manajemen praktis, manajemen perusahaan dapat mengurangi biaya TI dan memberikan kontribusi pada proses bisnis. TI dapat lebih baik dari sebelumnnya dengan biaya yang telah dikurangi.

• A Stable Cost Objective, tujuan biaya yang stabil, manajemen perusahaan dapat melanjutkan menumbuhkan penggunaan TI dan menajagannya seiring dengan pertumbuhan bisnis, lalu mengontrol seluruh pengeluaran TI. TI dapat meningkatkan dukungan pada bisnis dan berdampak pada proses bisnis level bawah.

• A “Sweet Spot” Objective, mencapai bagian yang ideal, ini merupakan kombinasi pengurangan biaya dengan dampak lapisan bawah. TI dapat meningkatkan performanya yang berdampak pada lapisan bawah.

Gambar 2.3 Kemungkinan Hasil Untuk Perusahaan Sumber : Benson (2004),p5

Menurut Hudiarto,dkk. (2008) Dengan menggunakan praktek NIE, dapat membantu perusahaan dalam menganalisis aktivitas operasional SI/TI mana saja yang bermanfaat dan menguntungkan bagi perusahaan serta proyek SI/TI mana saja yang harus diutamakan atau dikembangkan terlebih dahulu berdasarkan strategi bisnis perusahaan, agar perusahaan mendapatkan keuntungan seperti yang telah ditetapkan. Menurut Hudiarto,dkk. (2011) Ide terpenting dari New Information Economics adalah perusahaan seharusnya hanya menghabiskan uang pada SI/TI yang mendukung strategi bisnisnya dan efektivitas operasionalnya. Tim manajemen dapat mengontrol anggaran dan investasi SI/TI dan pada saat yang sama meningkatkan

dampak bottom-line SI/TI dengan secara konsisten dan persisten memilih investasi SI/TI terbaik, dan mengurangi aktivitas SI/TI yang kurang penting.

2.2.2.2 The Strategy To Bottom Line Value Chain

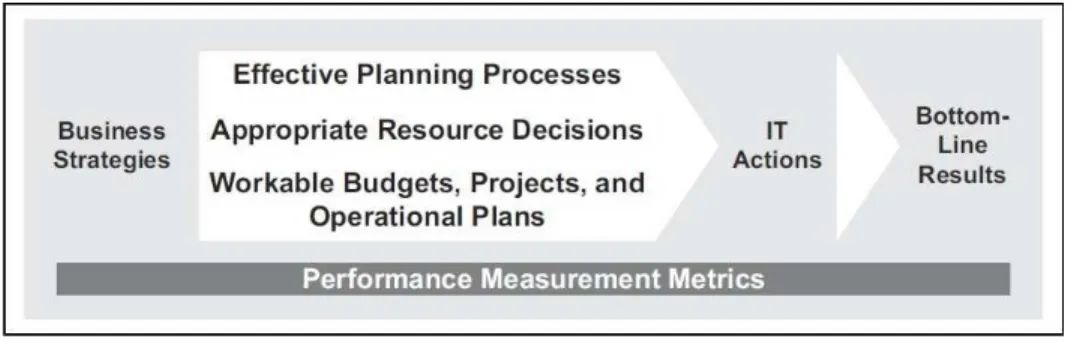

Menurut Benson et al. (2004, p5), untuk dapat mengontrol biaya TI dan menghasilkan dampak yang tinggi pada lapisan bawah (bottom-line), dibutuhkan perencanaan proses yang efektif, penetapan biaya dan perencanaan. TI memiliki banyak aspek untuk mengontrol pengeluaran dan menentukan dampat TI lapisan bawah (bottom-line). Tentunya, perencanaan, prioritas, pembiayaan harus terhubung agar lebih efektif.

Gambar 2.4 Strategi Bottom-Line Value Chain Sumber : Benson (2004),p6

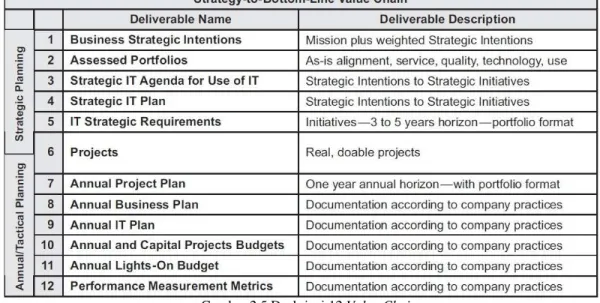

Menurut Benson et al. (2004, p96), 12 pengantar dari Strategi Bottom-Line Value Chain yang memberikan informasi secara konteks dari setiap operasi

praktek NIE sekaligusmembangun dasar untuk proses dan hubungan informasi yang membawa strategi bisnis menjadi Bottom-line. 12 pengantar diurutkan sebagai berikut :

Menjelaskan tentang arahan strategi perusahaan dan setiap goals, metrics, dan weights. Semua digunakan dalam setiap praktek NIE.Yang berisi misi

perusahaan dan arahan strategi.

2. Assessed Portfolios

Portfolio dari aplikasi, infrastruktur, servis, dan area manajemen yang dinilai

dari pengaturan, servis, kualitas, teknik, dan intensitas penggunaan.Assessed portfolio digunakan dalam perencanaan dan pengembangan srtrategi kebutuhan

TI proyek. Konten seperti pengaturan, servis, kualitas, teknologi, dan intensitas penggunaan setiap portfolio.

3. Strategic IT agenda

Agenda ini berisi hasil dari perencanaan strategi TI. Menjelaskan tentang ekspektasi penggunaan TI bagi bisnis agar mencapai arahan strategi perusahaan. Strategic IT agenda digunakan untuk menjalankan strategi kebutuhan TI dan proyek perusahaan. Yang berisi arahan strategi manajemen bisnis untuk penggunaan IT, objektif strategi penggunaan IT, dan inisiatif strategi dengan IT untuk mencapai arahan strategi bisnis perusahaan.

4. Strategic IT Plan.

Rencana ini adalah hasil dari perencanaan strategi TI, menjelaskan tentang apa yang TI organisasi harus lakukan untuk memenuhi permintaan dari strategic IT agenda. Digunakan sebagai kerangka strategi untuk IT lights-on budget dan

technology-related project yang dibutuhkan untuk mendukung proyek bisnis.

Yang isinya adalah arahan strategi TI organisasi untuk menuntun TI organisasi agar memenuhi kebutuhan bisnis organisasi.

5. Strategic IT requirements

Ini adalah pernyataan prioritas dari program dan inisiatif yang, selama berjalan rencana strategi perusahaan, juga melengkapi kebutuhan dari strategic IT agenda dan arahan strategi bisnis. Ini adalah protofolio dari inisiatif strategi

potensial untuk 3 sampai 5 tahun ke depan, juga pemenuhan kebutuhan bisnis perusahaan, dengan diprioritaskan menurut arahan strategi bisnis perusahaan.

6. Projects

Spesifikasi proyek adalah menjelaskan dalam respon terhadap program dan inisiatif yang dijelaskan dalam kebutuhan strategi TI. Ini adalah kandidat untuk prioritas dan penyertaan dalam perencanaan proyek tahunan atau budget. Isinya nyata, kegiatan nyata dari proyek. (bukan pengantar NIE)

7, Annual Business Plan.

Ini adalah taktik tahunan dan perencanaan operasional untuk bisnis perusahaan. Sebagai dasar pembangunan perencanaan proyek tahunan dan menjelaskan apa yang bisnis perusahaan butuhkan dari TI. (bukan pengantar NIE).

8. Annual Project Plan.

Ini adalah ekspektasi pengaturan proyek tahunan yang dilakukan selama tahun fiscal berjalan.Isinya adalah protofolio jadwal proyek, dengan sumber daya

9. Annual IT Plan

Rencana TI merupakan sekumpulan perencanaan operasional dan taktikal dari organisasi TI. Hal ini merupakan dasar untuk membuat anggaran TI yang sedang berjalan untuk mendukung unit bisnis. Isinya terdokumentasi menurut praktek perusahaan.

10. Annual and Capital Projects Budget

Anggaran proyek merupakan hasil penjumlahan anggaran investasi atas semua proyek tahunan, yakni proyek yang mampu memberi hasil pada unit bisnis. Isinya terdokumentasi berdasarkan praktek perusahaan.

11. Annual Lights-On Budget

Maksudnya adalah anggaran tahunan dari operasional perusahaan yang berjalan. Anggaran ini menjelaskan semua layanan dan bantuan yang tidak secara khusus ada di dalam anggaran proyek. Bersama-sama dengan anggaran proyek, 100% anggaran TI ditetapkan.

12. Performance Measurement Metrics

Metrik pengukuran kinerja merupakan suatu metrik untuk mengukur kinerja TI dan penggunaan TI pada bisnis dan didokumentasikan.

Gambar 2.5 Deskripsi 12 Value Chain Sumber : Benson (2004),p96

2.2.2.3 Praktek NIE

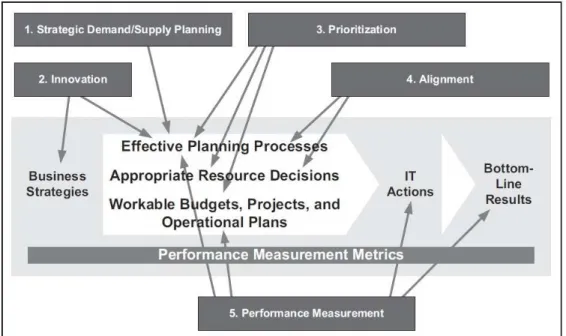

Menurut Benson et al. (2004, p8), praktek NIE merupakan serangkaian alat bagi TI dan manajer bisnis yang tertanam dalam proses manajemen, untuk menterjemahkan strategi bisnis perusahaan menjadi program dan inisiatif implemen TI. Praktek NIE terbagi menjadi 5 sebagai berikut :

1. Strategic Demand/Supply Planning – Menterjemahkan strategi bisnis menjadi pengarahaan kinerja bagi TI perusahaan. Manajer bisnis dan TI menetapkan tentang kegiatan perusahaan dan bantuan yang dapat diberikan dari TI. Diawali dengan membuat pengendalian kegiatan bisnis berdasarkan arahan strategi manajemen dan menterjemahkannya menjadi strategi kebutuhan TI untuk memenuhi kebutuhan arahan strategi. Arahan strategi manajemen membuat pengendalian TI, strategi kebutuhan TI membuat strategi permintaan bisnis untuk TI, dimana perencanaan strategi TI harus dapat mengantarkan solusi teknologi sebagai strategi supply. Dengan hasilnya

agenda strategi yang menggunakan TI dalam bisnis juga dapat diterjemahkan menjadi perencanaan TI dan kegiatannya.

2. Innovation – Mengubah strategi bisnis melalui kemampuan dari TI perusahaan. Terkadang bisnis perusahaan berubah seiring perkembangan TI. Praktek ini mendorong manajemen bisnis untuk mencari peluang dengan menggunakan TI dan membangunnya dalam strategi bisnis dan perencanaan taktik. Dengan hasil memberikan peluang bisnis yang kompetitif dan nyata. 3. Prioritization – Penilaian dampak bisnis dari inisiatif TI, prioritas proyek, dan pengutamaan sumber daya ke proyek terpenting. Perusahaan harus menyalurkan dana hanya untuk proyek yang bersangkutan dengan arahan strategi. Praktek ini memberitahukan manajer TI proyek mana yang mendukung kuat arahan strategi, diklasifikasikan berdasarkan dampak ke depannya. Dengan hasil, dana digunakan dengan tepat, dengan kesepakatan manajer TI dan bisnis.

4. Alignment – Penilaian dampak bisnis dari aktivitas TI. Dana digunakan sebagai perawatan sistem bukanlah dana yang digunakan untuk pengembangan sistem. Praktek ini menjadikan manajer bisnis dan TI menentukan inisiatif TI, mana yang perlu diberikan sumber daya, daripada harus mengasumsi semuanya. Hasilnya merupakan pendekatan pengeluaran berdasarkan kegiatan yang ada, dimana dana disediakan untuk pengembangan baru.

5. Performance Measurement - Mengukur kinerja TI yang berhubungan dengan bisnis. Pengukuran dampak TI pada bisnis sangatlah sulit. Praktek ini menggabungkan keduanya dan memungkinkan TI untuk mengetahui apa

yang harus diukur, bagaimana mengelola TI berdasarkan ukuran tersebut, dan bagaimana mengkomunikasikan kinerja tersebut kepada manajer bisnis dengan cara yang dapat mereka pahami dengan mudah. Hasil yang diperoleh adalah peningkatan kinerja TI dan meningkatkan komunikasi dengan manajer bisnis.

Gambar 2.6 Praktek NIE dalam Strategi Bottom-Line Value Chain Sumber : Benson (2004),p96

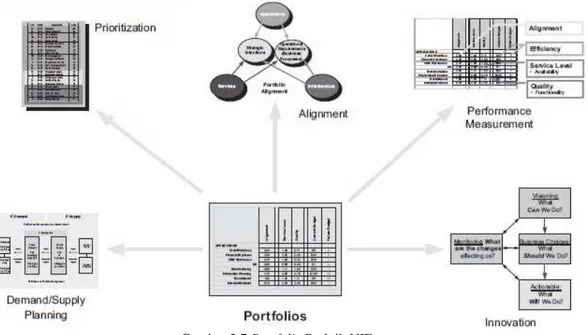

2.2.2.4 Portfolio

Menurut Benson et al. (2004, p56), portfolio merupakan kumpulan dari sumber daya. Manajemen Portfolio diterapkan dalam praktik NIE merupakan alat/cara yang sangat bagus untuk perencanaan dan pengambilan kepurusan berkaitan dengan investasi TI dan sumber daya.

Dalam dunia keuangan, portfolio merupakan sekumpulan investasi keuangan dan sumber daya sebagai saham dan obligasi yang dilakukan oleh individual atau organisasi.

2.2.2.5 Portfolio dalam Praktek NIE

Menurut Benson et al. (2004, p56), portfolio merupakan fondasi dalam praktik NIE.Setiap praktik NIE ekstensif menggunakan portfolio. Sebagai contoh dalam perencanaan praktik penilaian perencanaan menggunakan peningkatan kualitas dan layanan. Dalam bagian ini NIE harus berdampak pada kebiasaan organisasi TI dan perusahaan, ini dapat dilakukan jika anggaran dan perencanaan tahunan dapat berlangsung.

Gambar 2.7 Portfolio Praktik NIE Sumber : Benson (2004),p53

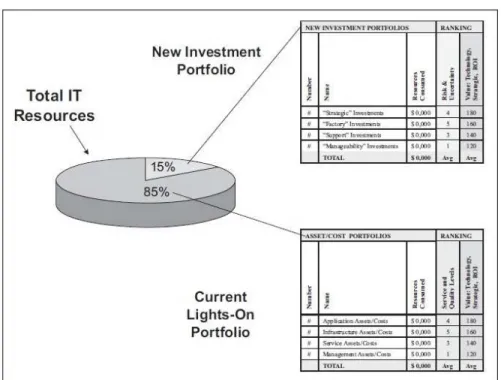

2.2.2.6 Four IT Portfolio Concept

Menurut Benson et al, (2004, p56) TI portfolio terbagi menjadi 4, yaitu :

1. Portfolio Management applies to the entire set of IT resources – Seluruh sumber TI, termasuk operasional dan modal perusahaan, ada di dalam portfolio TI. Manajemen portfolio TI diterapkan di seluruh TI, tidak hanya

TI, namun sebagian tersebut menjadi berguna dalam proyek dengan manajemen portfolio TI. Ke-5 praktek digunakan untuk keputusan yang tepat, portfolio TI mewakili keseluruhan kegiatan TI di perusahaan. Seperti

portfolio untuk aplikasi, infrastruktur, servis, dan penyediaan manajemen

jaringan untuk perencanaan, inovasi, prioritas, pengaturan, dan pengurukran performa.

2. IT resources are divide into new investment and lights-on expenditures – Investasi untuk proyek termasuk modal dan pengeluaran perusahaan. Dana yang diinvestasikan untuk proyek atau hardware dan software baru. Kategori Lights-on expendituresadalah aplikasi yang telah ada seperti, infrastruktur,

servis, dan akitivitas manajemen. Dari pandangan anggaran ini dapat disebut anggaran dasar.

Untuk investasi portfolio baru, yang paling penting adalah prioritas dan pengalokasian sumber daya untuk portfolio yang tepat; untuk Lights-on portfolio, yang terpenting adalah pengaturan sumber daya untuk bisnis,

berupahasil performa dari sumber daya dalam perhitungan servis, kualitas dan teknologi.

Gambar 2.8 Sumber Daya IT terbagi dalam Portfolio Sumber : Benson (2004),p57

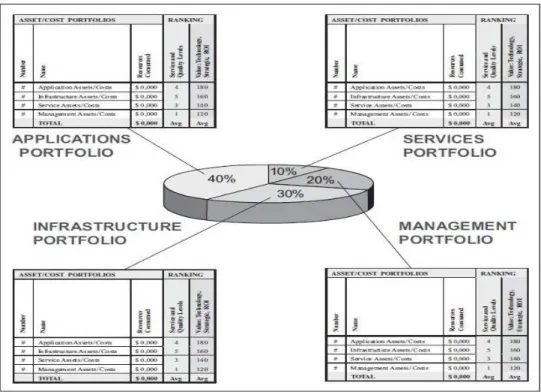

3. Lights-on expenditures are classified from an IT prespective, in portfolios related to technology management – Seluruh sumber dan beban pengeluaran diklasifikasikan dalam aplikasi, infrastruktur, servis, danmanajemen portfolio. Aplikasi dioperasikan dan didukung untuk digunakan oleh bisnis organisasi; infrastruktur disediakan untuk mendukung aplikasi dan servis.Semua bisa dinilai dari servis, kualitas, kualitas teknikal, dan lainnya.Lights-on expenses dan investasi baru dalam kategori lights-on , seperti aplikasi, pengembangan, dan peningkatan infrastruktur, diklasifikasikan dalam 4 portfolio. Dengan mengadopsi pandangan portfolio manajemen sumber daya dan servis yang berhubungan dengan TI.

Gambar 2.9 Portfolio 4 Lights-on Sumber : Benson (2004),p59

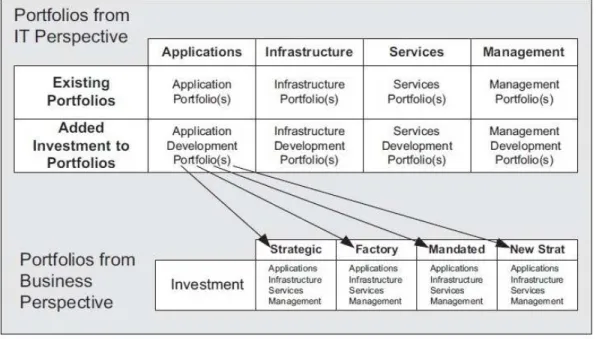

4. The new investment portfolio are classified from a business perspective, similar to financial investments – Investasi diklasifikasi dalam strategi, pabrik, mandat, dan strategi protofolio ke depannya. Portfolio mengklasifikasikan sumber daya dan pengeluran , dan juga investasi barumenjadi kategori yang fungsional (aplikasi, infrastruktur, servis, dan manajemen), menampilkan perspektif TI manajemen. Hal ini untuk meningkatkan pengetahuan manajemen berkaitan dengan inveasti, yang lebih pentingnya adalah agar manajemen dapat menyeimbangkan investasi antara beberapa kategori.

Gambar 2.10 Investasi Aplikasi Baru Sumber : Benson (2004),p60

Permasalahan yang terjadi dalam menyeimbangkan investasi TI. Pertama adalah perbedaan diskresional dan dana non-diskresioner. Seringkali investasi TI diperlukan karena suatu mandat, terlepas dari nilai bisnis dalam investasi. Kedua berbeda jenis TI memiliki jenis yang berbeda dan resiko yang berbeda.

Gambar 2.11 4 Kategori Portfolio Sumber : Benson (2004),p60 2.2.2.7 Hasil New Information Economics

Menurut Benson et al. (2004, p68-69), Hasil yang diperoleh perusahaan setelah menerapkan metode NIE secara keseluruhan, yaitu :

a. Mampu memperlihatkan 100% investasi TI yang telah dilakukan.

b. Membuat kerangka kerja untuk perencanaan melalui anggaran (mendukung strategy to bottom line value chain).

Penerapan praktek NIE Demand/Supply Planning dan Innovation memiliki tujuan untuk:

a. Menghubungkan sumber daya yang ada dan yang belum ada (masih direncanakan) dengan arahan strategi yang ada dalam perusahaan

b. Menetapkan dasar untuk melakukan penaksiran portfolio yang ada dan perencanaan portfolio strategi yang akan datang.

c. Menetapkan istilah-istilah yang konsisiten untuk bisnis dan TI.

d. Menggambarkan kearah mana sumber daya TI akan dipergunakan dan menghubungkannya dengan anggaran dan proses perencanaan perusahaan. e. Menyediakan kerangka kerja untuk mendefinisikan kebutuhan TI, termasuk

pembaruan dan pertumbuhan.

f. Menciptakan hubungan dengan pengukuran kinerja Penerapan praktek NIE Prioritization memiliki tujuan untuk :

a. Menciptakan dasar bagi arahan strategi untuk melakukan alokasi dan prioritisasi sumber daya.

b. Menyediakan perspektif untuk kebutuhan investasi di masa depan.

c. Menyediakan dasar untuk melakukan pengukuran resiko dan manfaat proyek. Penerapan praktek NIE Alignment memiliki tujuan untuk :

a. Membuat dasar-dasar untuk melakukan pengukuran layanan, kualitas, keandalan, dan resiko.

c. Menyediakan informasi mengenai 100% biaya untuk pengadaan TI dan menghubungkan biaya investasi TI tersebut dengan strategi bisnis.

Penerapan praktek NIE Performance Measurement memiliki tujuan untuk :

a. Menyediakan kerangka kerja untuk melakukan pengukuran kinerja atas keseluruhan biaya yang telah dikeluarkan untuk pengadaan TI.

b. Menghubungkan pengukuran kinerja dengan perencanaan strategi. c. Menghubungkan kinerja bisnis yang dipengaruhi dengan portfolio TI.

Untuk menguji hasil yang diperoleh dalam penerapan metode NIE, menurut Benson Benson et al (2004, p22), dapat dilakukan dengan menjawab pertanyaan yang berdampak (Impact Questions), diantaranya adalah

a. Apakah investasi TI yang dilakukan sudah sesuai dengan tujuan pengadaan TI?

b. Apakah strategi bisnis perusahaan dapat mempengaruhi tindakan TI dan menghasilkan dampak ke bottom line perusahaan?

c. Apakah perusahaan memperoleh dampak bottom line dari sumber daya yang sedang digunakan (lights-on)?

d. Apakah perusahaan dapat menyeimbangkan investasi TI pada tingkat strategi dan tingkat taktikal ?

2.2.3 Asuransi

Menurut Dorfman (2005, p4), asuransi adalah pengaturan perjanjian antara satu kelompok yang menyetujui untuk mengkompensasi kerugian dari kelompok lain. Kelompok yang menyetujui untuk mengkompensasi kerugian disebut pengasuransi. Kelompok yang menerima kompensasi disebut yang

diasuransikan. Pembayaran yang dilakukan oleh yang diasuransikan kepada pengasuransi disebut premi. Perjanjian asuransi disebut policy. Kemungkinan kerugian dari yang diasuransikan disebut exposure of loss.

2.2.4 Reasuransi

Menurut Dorfman (2005, p407), reasuransi adalah transaksi antara dua perusahaan asuransi dimana satu perusahaan asuransi membeli asuransi dari perusahaan asuransi lainnya. Asuransi jiwa dan non-jiwa termasuk dalam transaksi perusahaan asuransi tersebut.

Menurut Trieschmann et al. (2005, p489), reasuransi adalah metode pembagian tugas penanggungan resiko dari beberapa yang diasuransikan.

Menurut Salim (2007, p112), reasuransi adalah pertanggungan ulangan dari seluruh atau sebagian dari pertanggungan yang telah diterima oleh sesuatu perusahaan asuransi kepada perusahaan asuransi lainnya.

2.2.4.1 Tujuan Reasuransi

Tujuan – tujuan dari reasuransi menurut Sula (2004, p265), adalah sebagai berikut :

1. Memberikan jaminan atau perlindungan kepada penanggung dari kerugian – kerugian underwriting (underwriting losses) yang dapat sewaktu – waktu membahayakan likuiditas, solvabilitas, dan kelestarian kegiatan usaha mereka. Dengan perkataan lain, reasuransi dapat mengubah atau mengganti ketidakpastian menjadi “kepastian”.

2. Menaikkan kapasitas aksesptasi perusahaan atas resiko – resiko yang melampaui batas kemampuannya karena kelebihan tanggung – gugat yang tidak bisa mereka tampung sendiri akan dijamin oleh penanggung ulang yang telah bersedia menampung.

3. Sebagai alat penyebaran resiko, baik reasuransi dalam negeri maupun di pasaran luar negeri.

4. Bila kerja sama reasuransi atas sebagian risiko dilakukan antara sesama perusahaan asuransi, akan terdapat dua fungsi didalamnya. Yaitu, sebagai penyebaran risiko dan sebagai sarana pertukaran bisnis yang mampu meningkatkan pendapatan premi yang dapat ditahan karena di samping adanya pengeluaran terdapat pula pemasukan premi.

5. Meningkatkan atau mendukung kestabilan hasil underwriting dan keadaan keuangan perusahaan asuransi, termasuk menjaga stabilitas pendapatannya. Dalam hal ini, reasuransi seolah – olah berfungsi menyediakan fasilitas bank kepada perusahaan asuransi.

6. Meningkatkan dan memperbesar keleluasaan dalam melakukan pemasaran berbagai produk asuransi, baik yang konvensional maupun yang baru dengan segala macam tingkat besar kecilnya risiko.

7. Secara tidak langsung reasuransi dapat berfungsi membantu membiayai kegiatan usaha perusahaan asuransi, khususnya disesikan berdasarkan kontrak reasuransi, karena pembayaran sesi premi baru dilaksanakan setelah setiap triwulan berakhir berdasarkan account statement triwulan. Bahkan, adakalahnya setela setiap enam bulan terakhir berdasarkan account

statement semesteran. Lebih – lebih bila berdasarkan persyaratan atau

ketentuan treaty perusahaan diperkenankan menahan sebagian premi yang dicadangkan untuk menghadapi risiko yang masih berjalan dan baru akan dibebeaskan satu tahun kemudian.

2.2.5 Istilah – istilah yang digunakan dalam Reasuransi

2.2.5.1 Metode Reasuransi Secara Fakultatif

Menurut Sula (2004, p266), metode reasuransi secara fakultatif adalah transaksi pertanggungan ulang antara pihak penanggungan pertama dan para penanggung ulang secara bebas. Yaitu, para pihak penanggung ulang tidak terikat harus menerima penawaran pertanggungan ulang. Dengan perkataan lain, para penanggung ulang dapat menolak atau menerima penawaran pertanggungan ulang berdasarkan kebijakan persetujuan yang telah mereka tetapkan.

2.2.5.2 Metode Reasuransi Secara Treaty

Menurut Sula (2004, p268), metode reasuransi secara treaty adalah perjanjian antara pihak penanggung pertama dan para penanggung lain atau pihak penanggung ulang profesional yang dalam perjanjian tersebut pihak penanggung pertama, yang selanjutnya disebut pemberi sesi (ceding company), setuju memberikan bagian (share) dan para penanggung ulang,

yang selanjutnya disebut pihak kedua, setuju dan wajib menerima bagian atau sesi dari tanggung jawab atas asuransi yang telah ditutup oleh penanggung pertama sesuai dengan pembagian yang telah disepakati oleh masing – masing penanggung ulang (peserta treaty) sampai pada batas- batas

tanggung gugat/jawab tertinggi dari tiap kelas risiko berdasarkan persyaratan ketentuan – ketentuan yang disebutkan di dalam kontrak reasuransi atau perjanjian antara reasuransi dan pemberi sesi (ceding company).

Metode Reasuransi Secara Treaty dibagi menjadi 2, yaitu :

1. Kontrak atau Treaty Proposional

Menurut Sula (2004, p272), pengertian kontrak reasuransi proposional adalah perjanjian reasuransi atau penanggungan ulang yang mengikatkan dua atau lebih pihak, yaitu pemberi sesi wajib yang menerima dan pihak penanggung ulang wajib bersedia menerima bagian sesi atau premi dari pemberi sesi menurut perbandingan yang seimbang antara jumlah uang pertanggungan ulang dan jumlah seluruh uang pertanggungan dikali jumlah seluruh premi sebagaimana disebut di dalam polis.

Dalam hal terjadi klaim, bagian klaim yang menjadi tanggungan para penanggung ulang juga akan dihitung menurut perbandingan yang seimbang antara tanggung jawab penanggung ulang dan jumlah tanggung jawab seluruhnya dikali jumlah kerugian yang terjadi. Untuk lebih jelasnya, dapat diuraikan dengan angka – angka sebagai berikut :

a. Bila terdapat pertanggungan yang dipertanggungkan kembali kepada penanggung ulang berdasarkan kontrak pertanggungan ulang porporsional sebesar 80% dari jumlah uang pertanggungan yang dijamin oleh penanggung pertama, bagian premi para penanggung

ulang juga dihitung sebesar 80% x tarif (suku premi) x jumlah uang pertanggungan.

b. Seperti contoh di atas, dalam hal terjadi klaim dengan jumlah kerugian seluruhnya sebesar Rp 100 Juta bagian tanggung jawab para penanggung ulang juga dihitung sebesar 80% dari jumlah kerugian tersebut atau sama dengan Rp 80 juta. Dari contoh tersebut, tampak jelas bahwa pembagian premi tanggung jawab antara penanggung pertama dan para penanggung ulang didasarkan pada perbandingan seimbang.

2. Kontrak atau Treaty Non Proporsional

Menurut Sula (2004, p274), pengertian kontrak reasuransi nonproporsional adalah suatu perjanjian reasuransi yang menetapkan bahwa para penanggung ulang dengan menerima sejumlah premi yang menetapkan bahwa para penanggung ulang dengan menerima sejumlah premi yang telah disepakati bersama bersedia membayar kepada penanggung pertama semua kerugian yang melampaui batas limit retensi (underlying net retention) sampai pada baras jumlah atau persentase tertentu yang terjadi karena peristiwa – peristiwa yang diperjanjikan bersama.

Sebagai contoh, apabila hal terjadi suatu kerugian sebesar Rp 350 juta, maka yang menjadi tanggung jawab penanggung ulang adalah sebesar Rp 250 juta. Apabila terjadi suatu kerugian yang menjadi beban penanggung semula apabila besarnya lebih kecil atau sama dengan Rp 100 juta, penanggung ulang bebas dari tuntutan ganti kerugian. Sebaliknya, apabila jumlah kerugian yang harus ditanggung penanggung semula melebihi jumlah

Rp 350 juta, misalkan Rp 400 juta, maka pihak penanggung harus menanggung sendiri Rp 100 juta ditambah Rp 50 juta, karena batas tanggung jawab tertinggi pihak penanggung ulang untuk setiap kali terjadi kejadian atau peristiwa hanyalah sebesar Rp 250 juta.

2.2.6 Analisis SWOT

Menurut Rangkuti, Freddy (2006, p19) SWOT adalah singkatan dari lingkungan Internal Strengths dan Weakness serta lingkungan eksternal Opportunities dan Threats yang dihadapi dunia bisnis. Analisis SWOT

membandingkan antara faktor eksternal Peluang (opportunities) dan Ancaman (threats) dengan faktor internal Kekuatan (strengths) dan Kelemahan (weaknesses).

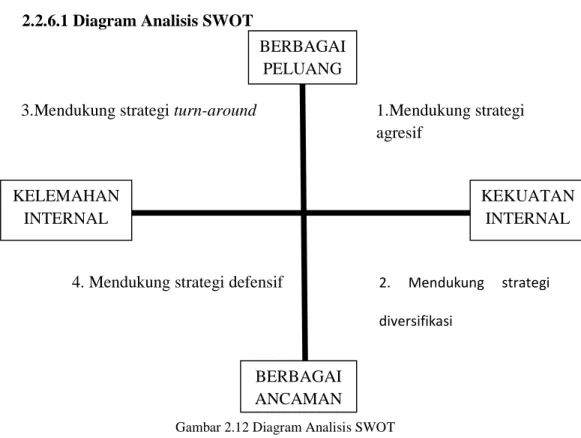

2.2.6.1 Diagram Analisis SWOT

3.Mendukung strategi turn-around 1.Mendukung strategi agresif

4. Mendukung strategi defensif 2. Mendukung strategi diversifikasi

Gambar 2.12 Diagram Analisis SWOT Sumber : Rangkuti (2006),p19 BERBAGAI PELUANG KELEMAHAN INTERNAL KEKUATAN INTERNAL BERBAGAI ANCAMAN

Menurut Rangkuti, Freddy (2006, p20) Diagram analisis SWOT terbagi menjadi empat kuadran, diantaranya adalah :

Kuadran 1 : Ini merupakan situasi yang sangat menguntungkan. Perusahaan tersebut memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif (Growth oriented strategy).

Kuadran 2 : Meskipun menghadapi berbagai ancaman, perusahaan ini masih memiliki kekuatan dari segi internal. Strategi yang harus diterapkan adalah menggunakan kekuatan untuk memanfaatkan peluang jangka panjang dengan cara strategi diversifikasi (produk/pasar).

Kuadran 3 : Perusahaan menghadapi peluang pasar yang sangat besar, tetapi di lain pihak, ia menghadapi beberapa kendala/kelemahan internal. Fokus strategi perusahaan ini adalah meminimalkan masalah – masalah internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

Kuadran 4 :Ini merupakan situasi yang sangat tidak menguntungkan, perusahaan tersebut memghadapi berbagai ancaman dan kelemahan internal.

2.2.6.2 Matrik Faktor Strategi Eksternal

Menurut Rangkuti, Freddy (2006, p21) Cara-cara penentuan Faktor Strategi Eksternal (EFAS) :

b. Beri bobot masing-masing faktor dalam kolom 2, mulai dari 1,0 (sangat penting) sampai dengan 0,0 (tidak penting). Faktor-faktor terebut kemungkinan dapat memberikan dampak terhadap faktor strategis.

c. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberikan skala mulai dari 4 (outstanding) sampai dengan 1 (poor) berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan kondisi perusahaan yang bersangkutan. Pemberian nilai rating untuk faktor peluang bersifat positif (peluang yang semakin besar diberi rating +4, tetapi jika peluangnya kecil, diberi rating +1).Pemberian nilai rating ancaman adalah kebalikannya.Misalnya, jika nilai ancamannya sangat besar, ratingnya adalah 1. Sebaliknya, jika nilai ancamannya sedikit ratingnya 4.

d. Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk memperoleh faktor pembobotan dalam kolom 4, Hasilnya berupa skor pembobotan untuk masing-masing faktor yang nilainya bervariasi mulai dari 4,0 (outstanding) sampai 1,0 (poor).

e. Gunakan kolom 5 untuk memberikan komentar atau catatan mengapa faktor-faktor tertentu dipilih dan bagaiman skor pembobotannya dihitung. f. Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaiman perusahaan tertentu bereaksi terhadap faktor-faktor strategis eksternalnya. Total skor ini dapat digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnya dalam kelompok industri yang sama.

2.2.6.3 Matrik Faktor Strategi Internal

Menurut Rangkuti, Freddy (2006, p24).Tahapan dalam membuat tabel IFAS (Internal Strategic Factors Analysis Summary) sebagai berikut :

a. Tentukan faktor-faktor yang menjadi kekuatan serta kelemahan perusahaan dalam kolom 1.

b. Beri bobot masing-masing faktor tersebut dengan skala mulai dari 1,0 (paling penting) sampai 0,0 (tidak penting), berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategis perusahaan. (Semua bobot tersebut terhadap posis strategis perusahaan. (Semua bobot tersebut jumlahnya tidak boleh melebihi skor total 1,00.)

c. Hitung rating (dalam kolom 3) untuk masing-masing faktor dengan memberikan skala mulai dari 4 (outstanding) sampai dengan 1 (poor), berdasarkan pengaruh faktor tersebut terhadap kondis perusahaan yang bersangkutan. Variabel yang bersifat positif (semua variabel yang masuk kategori kekuatan) diberi nilai mulai dari +1 sampai dengan +4 (sangat baik) dengan membandingkannya dengan rata-rata industri atau dengan pesaing utama. Sedangkan variabel yang bersifat negatif, kebalikannya. Contohnya, jika kelemahan perusahaan perusahaan besar sekali dibandingkan dengan rata-rata industri, nilainya adalah 1, sedangkan jika kelemahan perusahaan di bawah rata-rata industri, nilainya adalah 4.

d. Kalikan bobot pada kolom 2 dengan rating pada kolom 3, untuk memperoleh faktor pembobotan dalam kolom 4. Hasilnya berupa skor

pembobotan untuk masing-masing faktor yang nilainya bervariasi mulai dari 4,0 (outstanding) sampai dengan 1,0 (poor).

e. Gunakan kolom 5 untuk memberikan komentar atau catatan mengapa faktor-faktor tertentu dipilih, dan bagaimana skor pembobotannya dihitung.

f. Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategis internalnya. Skor total ini dapat digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnya dalam kelompok industri yang sama.

Setelah menyelesaikan analisis faktor-faktor strategis eksternal (peluang dan ancaman), ia juga harus menganalisis faktor-faktor strategis internal (kekuatan dan kelemahan).

Keunggulan perusahaan yang tidak dimiliki oleh perusahaan pesaing (distinctive competencies) harus diintegrasikan ke dalam budaya organisasi sedemikian rupa sehingga perusahaan lain tidak mudah menirunya. Sebelum perencanaan strategis dikembangkan manajemen puncak perlu menganalisis hubungan antara fungsi-fungsi manajemen perusahaan dengan mempelajari struktur perusahaan (corporate’s structure), budaya perusahaan (corporate’s culture), dan sumber daya perusahaan (corporate’s resources).

a. Struktur Perusahaan

Pada umumnya dapat diketahui dari struktur organisasi perusahaan.Desain struktur organisasi perusahaan tersebut menggambarkan kelebihan maupun

kekurangan tersebut menggambarkan kelebihan maupun kekurangan serta potensi yang dimiliki.Struktur organisasi ini merupakan kekuatan internal perusahaan yang bersangkutan.

b. Budaya perusahaan

Budaya perusahaan merupakan kumpulan nilai, harapan serta kebiasaan masing-masing orang yang ada di perusahaan tersebut, yang pada umumnya tetap dipertahankan dari satu generasi ke generasi berikutnya.

Manajemen puncak harus ekstra hati-hati dalam mempertimbangkan budaya perusahaan ini saat menganalisis faktor strategis internal karena kadang-kadang faktor strategis internal tersebut bertentangan dengan budaya perusahaan yang ada sehingga kurang mendapat dorongan dan dukungan dari para karyawan.

c. Sumber Daya Perusahaan

Sumber daya perusahaan di sini tidak hanya berupa aset, seperti orang, uang, dan fasilitas, tetapi juga berupa konsep serta prosedur teknis yang biasa dipergunakan di perusahaan.Dengan demikian, analisis strategis internal dapat lebih dikenali berdasarkan kekuatan dan kelemahan sumber daya secara fungsional (pemasaran, keuangan, operasional, penelitian dan pengembangan SDM sistem informasi).

2.2.6.4 Matrik SWOT

Menurut Rangkuti, Freddy (2006, p31) Matrik SWOT dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi

perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimiliki perusahaan. Matrik ini dapat menghasilkan empat set kemungkinan alternatif strategis.

IFAS STRENGTHS (S) WEAKNESSES (W)

EFAS

OPPORTUNITIES (O) Strategi SO

Ciptakan Strategi yang menggunakan kekuatan untuk memanfaatkan peluang

Strategi WO

Ciptakan Strategi yang meminimalkan

kelemahan untuk memanfaatkan peluang

THREATS (T) Strategi ST

Ciptakan Strategi yang menggunakan kekuatan untuk mengatasi ancaman

Strategi WT

Ciptakan Strategi yang meminimalkan

kelemahan dan menghindari ancaman Tabel 2.1 Matrik SWOT

Sumber : Rangkuti (2006),p31 a. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

b. Strategi ST

Ini adalah strategi dalam menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman

c. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada.

d. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha meminimalkan kelemahan yang ada serta menghindari ancaman.

2.2.7 Undang-undang

2.2.7.1 Undang-Undang Nomor 2 Tahun 1992 Tentang Usaha Perasuransian

• Asuransi atau Pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

• Obyek Asuransi adalah benda dan jasa, jiwa dan raga, kesehatan manusia, tanggung jawab hukum, serta semua kepentingan lainnya yang dapat hilang, rusak, rugi, dan atau berkurang nilainya.

2.2.7.2 Keputusan Menteri Keuangan Republik Indonesia Nomor 422/KMK.06/2003 Tentang Penyelenggaraan Usaha Perusahaan Asuransi dan Perusahaan Reasuransi Bab IV Pasal 21

(1) Perusahaan Asuransi wajib memperoleh dukungan reasuransi otomatis untuk setiap produk asuransi pada setiap cabang asuransi yang dipasarkan.

(2) Dukungan reasuransi otomatis sebagaimana dimaksud dalam ayat (1) diperoleh dengan ketentuan sebagai berikut :

a. untuk Perusahaan Asuransi Kerugian, sekurang-kurangnya diperoleh dari 1 (satu) Perusahaan Reasuransi dan 1 (satu) Perusahaan Asuransi Kerugian lainnya di dalam negeri;

b. untuk Perusahaan Asuransi Jiwa, sekurang-kurangnya diperoleh dari 1 (satu) Perusahaan Reasuransi di dalam negeri.

(3) Ketentuan sebagaimana dimaksud dalam ayat 1 tidak berlaku dalam hal tidak ada Perusahaan Reasuransi yang memberikan dukungan reasuransi otomatis terhadap produk asuransi yang dipasarkan tersebut, baik secara sendiri-sendiri maupun bersama-sama.

(4) Dukungan reasuransi otomatis dari penanggung ulang di luar negeri bagi Perusahaan Asuransi Kerugian, hanya dapat dilakukan apabila perusahaan dimaksud telah terlebih dahulu memperoleh dukungan reasuransi otomatis di dalam negeri dalam jumlah atau prosentase tertentu.

(5) Dukungan reasuransi fakultatif hanya dapat dilakukan dalam hal dukungan reasuransi otomatis tidak mencukupi atau jenis risiko yang

ditutup tidak termasuk dalam dukungan reasuransi otomatis, dengan mempertimbangkan ketersediaan kapasitas dalam negeri.

2.3 Kerangka Pikir

Gambar 2.13 Kerangka Pikir Sumber : Hasil Diskusi

Penjelasan dari tahap-tahap metodologi penelitian di atas adalah : 2.3.1 Mencari perusahaan sebagai objek

Pada tahap ini, penulis mengadakan pencarian terhadap perusahaan yang dianggap dapat dijadikan objek pembuatan skripsi dengan topik New Information Economics (NIE).Perusahaan dengan nilai investasi TI yang berkisar di atas Rp 500.000.000.

Mencari perusahaan sebagai

objek

Simpulan

Pengumpulan dan Analisis data perusahaan

Hasil perhitungan dan pembahasan Perhitungan NIE

Mencari referensi buku

teks/jurnal Mencari aturan

perundang-undangan yang berkaitan dengan reasuransi

Setelah mendapatkan perusahaan yang tepat, maka penulis dapat melakukan pencarian referensi buku teks/jurnal dan melakukan pengumpulan data perusahaan. 2.3.2 Mencari referensi buku teks/jurnal

Tahap ini difokuskan pada pencarian referensi buku teks maupun jurnal yang berkaitan dengan topik skripsi penulis. Dari hasil pencarian akan diperoleh teori-teori umum dan khusus yang akan digunakan sebagai landasan teori pengerjaan skripsi penulis. Dalam melakukan penulisan skripsi, penulis menggunakan buku “From Business Strategi to IT Action” karangan Robert J. Benson, Thomas L. Bugnitz, dan

William B. Walton (2004).

2.3.3 Mencari aturan perundang-undangan yang berkaitan dengan reasuransi

Industri reasuransi di Indonesia diawasi oleh pemerintah, oleh karena itu untuk lebih mendalami proses bisnis PT. Marein, penulis mengadakan pencarian aturan perundang-undangan yang berkaitan dengan reasuransi

2.3.4 Pengumpulan dan Analisis data perusahaan

Penulis melakukan pengumpulan data perusahaan dengan metode wawancara. Data yang diperoleh yaitu latar belakang perusahaan, struktur organisasi, proses bisnis, serta infrastruktur TI yang digunakan dan biayanya. Setelah data perusahaan tersebut dipeoleh, maka diadakan pengolahan data perusahaan diantaranya adalah

1. Porter Five Forces Analysis

Analisis ini dilakukan untuk membantu pengembangan strategi bisnis perusahaan dan analisis keadaan industri yang terkait dengan bisnis perusahaan. Keadaan industry yang dimaksud terdiri dari kekuatan tawar menawar perusahaan dengan ceding company, kekuatan tawar menawar

perusahaan dengan ceding supplier, ancaman dari barang substitusi, ancaman dari perusahaan baru, serta kompetisi dengan kompetitor.

2. Analisis SWOT

Analisis ini dilakukan dengan mewawancarai Presiden Direktur PT. Marein untuk mendiskusikan SWOT yang dimiliki perusahaan. Setelah SWOT perusahaan dirumuskan, maka dilanjutkan dengan pembuatan matriks EFAS/IFAS untuk pembuatan diagram analisis SWOT. Diagram analisis SWOT menggambarkan situasi bisnis yang dihadapi perusahaan.Setelah itu, penulis membuat Matriks SWOT yang digunakan untuk membantu perusahaan memilih strategi yang sesuai dengan situasi bisnis perusahaan. 3. Pembuatan Arahan strategi

Strategi yang telah diperoleh dengan analisis SWOT, didiskusikan bersama dengan Presiden Direktur PT. Marein untuk dirumukan kembali menjadi arahan strategi yang dapat diterapkan di perusahaan.

4. Pembuatan Demand Supply

Dari arahan strategi yang telah diperoleh, maka analisis demand supply dilakukan untuk menentukan aplikasi yang sesuai dengan kebutuhan perusahaan untuk mendukung arahan strateginya.

5. Pengumpulan Portfolio Aplikasi, Infrastruktur, Service, Manajemen, dan Proyek Lights-on

Pengumpulan portfolio lights-on perusahaan dilakukan dengan cara kuisioner untuk melihat portfolio yang digunakan pada PT. Marein dan digunakan untuk pengerjaan skripsi penulisi.

2.3.5 Perhitungan NIE

Setelah mendapatkan portfolio perusahaan, maka diadakan perhitunganportfolio perusahaan untuk menganalisis dampak investasi TI terhadap arahan strategi dan demand/supply perusahaan. Perhitungan yang dilakukan antara lain :

1. Menghitung nilai Portfolio Aplikasi, Infrastruktur, Service, Manajemen, dan Proyek Lights-on

Menghitung nilai penyelarasan ( alignment), kualitas (quality), tingkat ketergantungan (dependency), dan tingkat jangkauan (breadth) pada setiap portfolio lights-on perusahaan.

2. Analisis persentase biaya TI keseluruhan

Menggambarkan biaya TI yang terdiri dari portfolio Aplikasi, Infrastruktur, Service, Manajemen, dan Proyek Lights-on pada perusahaan.

3. Analisis Hubungan persentase nilai penyelarasan strategi dengan kualitas aplikasi Lights-on

Menggambarkan hubungan antara nilai penyelarasan strategi dengan kualitas aplikasi Lights-on dan mengelompokkan aplikasi ke dalam kategori Abandon, Crisis, Noncritical - Stabilize, Improve only as needed dan Excellent –

Monitor.

4. Analisis Hubungan persentase nilai ketergantugan dengan kualitas berdasarkan biaya aplikasi Lights-on

Menggambarkan hubungan antara nilai ketergantugan dengan kualitas aplikasi Lights-on dan mengelompokkan aplikasi ke dalam kategori Abandon, Crisis, Noncritical - Stabilize, Improve only as needed dan Excellent –

Monitor.

2.3.6 Hasil perhitungan dan pembahasan

Hasil perhitungan dan pembahasan digambarkan melalui diagram pie, diagram batang, dan juga tabel.

2.3.7 Simpulan

Tahap akhir yang dilakukan penulis adalah dengan melakukan penarikan kesimpulan dan saran bagi perusahaan dari hasil akhir penelitian.