32 BAB IV PEMBAHASAN

4.1 Proses Penyusunan Kebutuhan Belanja Tetap (Fixed Cost) Organisasi Perangkat Daerah Tahun 2015 pada BAPPEDA Provinsi Jawa Barat 4.1.1 Landasan Hukum Proses Penyusunan Kebutuhan Belanja Tetap

(Fixed Cost)

Proses penyusunan kebutuhan belanja tetap (fixed cost) mengacu pada beberapa landasan hukum yaitu :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara 2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

3. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

4. Peraturan Pemerintah Nomor 20 Tahun 2004 tentang Penyusunan Rencana Kerja Pemerintah

5. Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementrian Negara/Lembaga

6. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional

7. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

8. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah

9. Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga

10.Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

11.Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman Pengelolaan Keuangan Daerah

12.Peraturan Pemerintah Nomor 39 Tahun 2006 tentang Tata Cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan

13.Peraturan Pemerintah Nomor 40 Tahun 2006 tentang Tatacara Penyusunan Rencana Pembangunan Nasional

14.Undang-undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang (RPJP) Nasional Tahun 2005-2025

15.Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah

16.Peraturan Menteri Dalam Negeri Nomor 27 Tahun 2013 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2014 17.Peraturan Daerah Provinsi Jawa Barat Nomor 6 Tahun 2009 tentang Sistem

Perencanaan Pembangunan Daerah Provinsi Jawa Barat

Berdasarkan beberapa landasan hukum di atas, maka setiap Organisasi Perangkat Daerah (OPD) akan melaksanakan semua kegiatan-kegiatan berdasarkan dengan ketetapan-ketetapan yang telah ditentukan dan bekerja sesuai pada jalurnya. Sehingga dapat terhindar dari kesalahan-kesalahan yang tidak diinginkan oleh setiap OPD.

Proses penyusunan kebutuhan belanja tetap (fixed cost) merupakan salah satu faktor penting dalam pelaksanaan kinerja organisasi perangkat daerah dalam mencapai setiap tujuan organisasi perangkat daerah tersebut. Hal itu terlihat jelas dalam suatu Badan Perencanaan dan Pembagunan Daerah (BAPPEDA) Provinsi Jawa Barat, dalam hal ini BAPPEDA Provinsi Jawa Barat memiliki tugas penting untuk melakukan proses penyusunan kebutuhan belanja tetap setiap organisasi perangkat daerah yang nantinya akan dibebankan didalam Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi Jawa Barat tersebut.

Perencanaan pembangunan daerah merupakan salah satu kesatuan dalam sistem perencanaan nasional dengan tujuan untuk menjamin adanya keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan serta pengendalian dan pengawasan. Jika demikian, maka kerangka perencanaan daerah meliputi perencanaan jangka panjang, perencanaan jangka menengah dan perencanaan jangka pendek / tahunan, yang kesemuanya dituangkan pada APBD yang nantinya akan dilakukan proses penyusunan APBD.

Proses penyusunan APBD merupakan proses penganggaran daerah dimana secara konseptual terdiri atas formulasi kebijakan anggaran (budget policy formulation) dan perencanaan operasional anggaran (budget operational planning). Penyusunan kebijakan umum APBD termasuk kategori formulasi kebijakan anggaran yang menjadi acuan dalam perencanaan operasional anggaran. Formulasi kebijakan anggaran berkaitan dengan analisi fiskal, sedangkan perencanaan operasional anggaran lebih ditekankan pada alokasi sumber daya keuangan.

Bagan 4.1

Bagan Alur Penyusunan Kebutuhan Belanja Tetap (Fixed Cost) OPD

JUNI DESEMBER

( Sumber : BAPPEDA Provinsi Jawa Barat, 2014 ) FIXED COST TAPD OPD KESESUAIAN DPA RKA APBD DPRD 3 5

4.1.2 Usulan Kegiatan Organisasi Perangkat Daerah

Belanja tetap tidak dapat dibuat semena-mena, maksudnya didalam belanja tetap terdapat berbagai macam prosedur yang harus dilewati, agar semua usulan-usulan yang diajukan oleh setiap organisasi perangkat daerah dapat disetujui dan dibebankan kedalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Adapun usulan kegiatan yang diajukan oleh setiap organisasi perangkat daerah adalah sebagai berkut :

1. Belanja alat tulis kantor

2. Belanja pengadaan materai dan perangko 3. Pengiriman paket / dokumen

4. Pengandaan barang cetakan 5. Penggandaan dan pencetakan 6. Belanja jasa transaksi keuangan 7. Langgaran surat kabar / majalah

8. Belanja alat listrik dan elektronik (lampu pijar, baterry kering) 9. Belanja pengisian tabung gas

10.Belanja perangko, materai dan benda pos lainnya 11.Belanja perjalanan dinas

12.Belanja makanan dan minuman

13.Pemeliharaan bangunan (pelaburan, pintu, kunci, dll) 14.Jasa keamanan

16.Pemeliharaan pagar / benteng 17.Pemeliharaan fasilitas kantor

18.Bayar pajak bumi dan bangunan (PBB)

19.Pemeliharaan alat-alat laboratorium atau alat-alat berat. 20.Pengadaan lampu / penerangan

21.Pengadaan barang pecah belah 22.Bantuan biaya diklat struktural 23.Bantuan biaya diklat fungsional 24.Bantuan biaya pra jabatan 25.Bantuan biaya diklat substantif 26.Bantuan biaya kepesertaan 27.Pengadaan obat

28.Bantuan biaya rawat inap

29.Bantuan biaya meninggal dunia / tewas dalam melaksanakan tugas / musibah berat

30.Bantuan biaya pemulangan pegawai yang pensiun dalam daerah 31.Peningkatan kesehatan jasmani / olahraga

32.Peningkatan kerohanian 33.Biaya kesenian

34.Kesehatan pegawai 35.Prasarana olah raga

36.Pengadaan baju seragam dan ongkos jahit

38.Kegiatan penyelenggaraan administrasi perkantoran 39.Kegiatan perencanaan, evaluasi dan pelaporan internal 40.Kegiatan pemeliharaan sarana prasarana kantor

Usulan-usulan kegiatan tersebut diajukan berdasarkan kebutuhan yang diperlukan oleh setiap organisasi perangkat daerah agar dapat menunjang kinerja organisasi perangkat daerah tersebut, dalam hal ini dapat diumpamakan seperti Dinas Peternakan yang mengajukan usulan-usulan kegiatan. Salah satu dari berbagai macam usulan kegiatannya yaitu pengadaan obat-obatan untuk hewan ternak.

Usulan tersebut merupakan salah satu faktor penting dalam keberlangsungan kinerja Dinas Peternakan tersebut, sehingga apabila usulan tersebut tidak dipenuhi maka akan menghambat kinerja dari Dinas Peternakan dan akan berperngaruh terhadap pencapain tujuan organisasi perangkat daerah tersebut.

Usulan-usulan kegiatan yang telah dibuat oleh setiap oraganisasi perangkat daerah diajukan kepada Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Provinsi Jawa Barat, yang lebih tepatnya nanti akan di proses dan ditindaklanjuti oleh bagian Tim Anggaran Pemerintah Daerah (TAPD). Jadwal pegajuan usulan-usulan kegiatan yang dilakukan oleh setiap organisasi perangkat daerah dilaksanakan pada awal bulan juni hingga akhir bulan juni. Apabila OPD tersebut tidak mengajukan usulan-usulan kegiatan untuk tahun kedepan, maka akan dianggap masih menggunakan usulan-usulan yang sama dengan tahun sebelumnnya.

4.1.3 Penyeleksian Usulan Kegiatan Organisasi Perangkat Daerah

Usulan-usulan kegiatan yang telah diajukan oleh setiap organisasi perangkat daerah kemudian diproses dan ditindaklanjuti oleh bagian Tim Anggaran Pemerintah Daerah (TAPD). Dalam hal ini, bagian TAPD memeriksa satu persatu dari berbagai macam usulan-usulan yang diajukan oleh setiap organisasi perangkat daerah. Kemudian, tim anggaran pemerintah daerah menyesuaikan segala kebutuhan yang diperlukan dengan melihat pagu setiap organisasi perangkat daerah.

Setiap tahunnya pagu organisasi perangkat daerah akan dapat berubah, hal ini dikarenakan oleh beberapa hal :

1. Jumlah pegawai yang setiap tahunnya dapat berubah, baik penambahan pegawai maupun pengurangan pegawai ( pegawai tewas ), sehingga dengan berubahnya jumlah pegawai maka akan berpengaruh terhadap pagu organisasi perangkat daerah.

2. Inflasi atau kenaikan harga secara umum yang terus menerus, sehingga dengan meningkatnya harga-harga dari setiap barang secara umumnya, maka akan berpengaruh pula terhadap pagu organisasi perangkat daerah.

3. Trendi atau perubahan zaman, dalam masa ke masa terjadi perubahan yang sangat signifikan, dengan semakin moderennya zaman maka semakin besar pula kebutuhan yang diperlukan dan biaya yang dikeluarkanpun semakin besar pula, sehingga hal tersebut sangat berpengaruh terhadap pagu organiasasi perangkat daerah.

Bagan 4.2 Klasifikasi Belanja

( Sumber : BAPPEDA Provinsi Jawa Barat, 2014 )

keterangan :

Pelayanan dasar (yandas) adalah suatu pemenuhan kebutuhan yang sangat berpengaruh terhadap kegiatan suatu OPD, jika tidak terpenuhi maka akan menghambat kinerja suatu OPD. Sedangkan fasilitas dasar (fasdas) apabila tidak tidak terpenuhi kebutuhan tersebut, maka tidak akan mengahambat kinerja OPD.

Fixed Cost Belanja Tidak Langsung Belanja Langsung Belanja Fasilitas Dasar Pelayanan Dasar Tupoksi Inovasi

Penyeleksian usulan-usulan kegiatan setiap organisasi perangkat daerah belum selesai hanya sampai disitu saja, dalam hal ini penyeleksian juga dilihat dalam segi klasifikasi belanjanya. Berdasarkan bagan di atas, Belanja daerah terbagi menjadi 2 yaitu : belanja langsung dan belanja tidak langsung. Belanja langsung adalah belanja yang dilakukan sebagai dampak langsung karena adanya kegiatan dan program-program yang dilakukan oleh organisasi, sedangkan belanja tidak langsung adalah belanja yang tidak berkenaan atau tidak dipengaruhi secara langsung oleh kegiatan ataupun program-program.

Kelompok belanja langsung dari suatu kegiatan dibagi menurut jenis belanja yang terdiri dari :

1. Belanja pegawai

Honor : merupaka sesuatu yang harus dibayarkan oleh pemerintah kepada pegawai , tetapi apabila pegawai tidak melakukan pekerjaan maka upah tidak akan dibayarkan. ( dia bekerja / produktivitas dan berkaitan dengan tujuan oraganisasi )

2. Belanja barang dan jasa 3. Belanja modal.

kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari :

1. Belanja pegawai

Gaji. ( Mau kerja atau tidak kerja tetap diterima, sehingga tidak ada produktivitas)

3. Belanja subsidi 4. Belanja hibah

5. Belanja bantuan sosial 6. Belanja bagi hasil 7. Bantuan keuangan 8. Belanja tidak terduga.

Belanja langsung kemudian terbagi lagi menjadi beberapa bagian yaitu : belanja tetap (fixed cost), belanja Tugas Pokok dan Fungsi (TUPOKSI), dan belanja inovasi. Belanja tetap (fixed cost) merupakan biaya yang berorientasi kepada efisiensi dan efektivitas untuk mencapai pelayanan publik bermutu tinggi dan bersifat rutin tahunan. Seperti (biaya listrik, telepon, air bersih, BBM, internet, dan perawatan mobil). Belanja TUPOKSI adalah belanja yang mempengaruhi TUPOKSI OPD yang meliputi kegiatan koordinasi, fasilitasi, konsultasi, sosialisasi, pengendalian & evaluasi, dan perencanaan. Sedangkan belanja inovasi adalah belanja yang berorientasi kepada pengembangan dapat bersifat tahun jamak (multiyears) atau satu tahun yang lebih mengarah terhadap perkembangan suatu instansi.

Dengan demikian, OPD dapat diibaratkan seperti piramida yang mengerucut ke atas, hal ini dikarenakan kebijakan-kebijakan mana yang harus didahulukan. Sebagai contoh dalam suatu OPD dibebankan anggaran sebanyak 1 Millyar, maka hal yang harus didahulukan untuk menggunakan anggaran tersebut ialah digunakan untuk membayar gaji dan tunjangan pegawai, kemudian barulah anggaran tersebut digunakan untuk belanja tetap (fixed cost) , setelah belanja tetap

terpenuhi barulah kemudian anggaran tersebut digunakan untuk belanja rutin / Tupoksi OPD dan sisa dari anggaran tersebutlah yang bisa digunakan untuk belanja inovasi suatu OPD.

Tahap penyeleksian usulan kegiatan organisasi perangkat daerah masih belum selesai hanya sampai disitu saja, masih terdapat satu kriteria lagi yang harus dilakukan oleh bagian tim anggaran pemerintah daerah, yaitu sistem penganggaran APBD berbasis kewenangan pemerintah terdapat program atau kegiatan dalam lingkup kewenangan provinsi terbagi 2 :

1. Belanja variabel (variable cost) 2. Belanja tetap (fixed cost)

Belanja variabel adalah belanja yang berorientasi kepada pengembangan dapat bersifat tahun jamak (multiyears) atau satu tahun. Belanja variabel terbagi menjadi 2 jenis :

a. Committed program cost

Merupakan biaya untuk mendanai program yang sudah menjadi komitmen bersama yang mempunyai dimensi waktu tertentu

b. New/innovation program cost

Merupakan biaya untuk mendanai program yang merupakan inovasi / unggulan / terobosan baru OPD yang mempunyai dimensi waktu tertentu

Belanja tetap adalah belanja yang berorientasi kepada efisiensi dan efektivitas untuk mencapai pelayanan publik bermutu tinggi dan bersifat tahunan. Belanja tetap ini dilakukan untuk memenuhi kebutuhan suatu OPD dalam melaksanakan tugas dan kinerja suatu OPD. Belanja tetap terbagi menjadi 3 jenis :

a. Public service basic activity cost

Merupakan biaya untuk mendanai aktivitas pelayanan publik yang menjadi tanggung jawab OPD

b. Basic supporting cost

Merupakan biaya untuk mendanai fasilitas dasar bagi keberlangsungan kerja OPD

c. Internal basic activity cost

Merupakan biaya untuk mendanai aktivitas dasar bagi keberlangsungan kerja OPD

Belanja tetap (fixed cost) sering juga disebut dengan belanja administrasi umum kantor hal ini dikarenakan belanja tetap meliputi sebagai berikut :

1. Gaji dan tunjangan tahunan : a.Gaji

b.Tunjangan c.Jumlah pegawai

d.Luas bangunan gedung 2. Program aministrasi perkantoran

2.1. Kegiatan internal administrasi perkantoran

a.Belanja telepon b.Belanja air dan gas c.Belanja listrik d.Belanja internet

f. Pengiriman paket/dokumen g.Pengandaan barang cetakan h.Penggandaan dan pencetakan i. Belanja jasa transaksi keuangan j. Langganan surat kabar/majalah

k.Belanja alat listrik dan elektronik (lampu pijar, baterry kering) l. Belanja pengisian tabung gas

m. Belanja perangko, materai dan benda pos lainnya n. Belanja makanan dan minuman

2.2. Kegiatan eksternal administrasi perkantoran a.Belanja sewa ruangan ( lebih 100 peserta) b.Belanja perjalanan dinas rutin

3. Program pemeliharaan sarana prasarana perkantoran

a.Belanja jasa service dan penggantian suku cadang kendaraan bermotor b.Belanja BBM/pelumas

c.Belanja STNK dan KIR kendaraan dinas d.Belanja jasa kebersihan

e.Belanja jasa asuransi kendaraan dan gedung f. Pajak Bumi dan Bangunan (PBB)

g.Pemeliharaan bangunan (pelaburan, pintu, kunci, dll) h.Jasa keamanan

i. Pemeliharaan lingkungan / taman j. Pemeliharaan pagar / benteng

k.Pemeliharaan fasilitas kantor

l. Pemeliharaan alat-alat laboratorium atau alat-alat berat. m. Pengadaan lampu / penerangan

n.Pengadaan barang pecah belah

4. Program peningkatan kesejahteraan dan kemampuan aparatur 4.1. Kegiatan Peningkatan Kemampuan aparatur

a. Bantuan biaya diklat struktural b. Bantuan biaya diklat fungsional c. Bantuan biaya pra jabatan d. Bantuan biaya diklat substantif e. Bantuan biaya kepesertaan

4.2. Kegiatan Peningkatan kesejahteraan aparatur a. Pengadaan obat dan bantuan biaya rawat inap

b. Bantuan biaya meninggal dunia/tewas dalam melaksanakan tugas/musibah berat

c. Bantuan biaya pemulangan pegawai yang pensiun dalam daerah d. Peningkatan kesehatan jasmani/olahraga

e. Peningkatan kerohanian f. Biaya kesenian

g. Kesehatan pegawai h. Sewa rasarana olah raga

i. Pengadaan baju seragam dan ongkos jahit 5. Program capaian kinerja dan pelaporan kinerja

a. Penyusunan RKA/DPA

b. Penyusunan LAKIP dan LKPJ c. Penatausahaan keuangan

d. Penyusunan laporan pencapaian kinerja pelaksanaan kegiatan

Berdasarkan pada kriteria-kriteria di atas, maka usulan-usulan kegiatan organisasi perangkat daerah telah selesai di seleksi dan telah sesuai dengan kriteria-kriteria yang telah ditetapkan, sehingga usulan kegiatan organisasi perangkat daerah tersebut dapat di teruskan dalam proses verifikasi usulan kegiatan organisasi perangkat daerah. Jadwal pelaksanaannya dilakukan pada awal bulan juli hingga akhir bulan juli.

4.1.4 Verifikasi Usulan Kegiatan Organisasi Perangkat Daerah

Tahap verifikasi usulan kegiatan organisasi perangkat daerah merupakan lanjutan dari tahap sebelumnya yaitu penyeleksian usulan kegiatan. Dengan demikian, usulan yang telah melewati proses penyeleksian dan telah dinyatakan sesuai dengan ketetapan yang telah dicantumkan oleh bagian tim anggaran pemerintah daerah bisa diteruskan dalam tahap selanjutnya yaitu penyusunan didalam Rencana Kerja Anggaran (RKA).

Lain halnya dengan usulan-usulan kegiatan organisasi perangkat daerah yang tidak sesuai dengan ketetapan yang telah dicantumkan maka usulan-usulan kegiatan organisasi perangkat daerah tersebut tidak akan diterima oleh bagian tim anggaran pemerintah daerah dan dikembalikan kepada organisasi perangkat daerah yang bersangkutan untuk diperbaiki kembali.

4.1.5 Penyusunan Rencana Kerja Anggaran (RKA)

Penyusunan Rencana Kerja Anggaran (RKA) baru bisa dilaksanakan setelah semua usulan-usulan kegiatan setiap organisasi perangkat daerah telah di setujui oleh bagian tim anggaran pemerintah daerah . Rencana Kerja Anggaran Organisasi Perangakat Daerah (RKA OPD) merupakan dokumen yang digunakan untuk penyusunan rencana kerja dan anggaran organisasi perangkat daerah yang antara lain memuat rencana program dan kegiatan, serta anggaran pendapatan, belanja dan pembiayaan organisasi perangkat daerah.

Rencana Kerja Anggaran Organisasi Perangakat Daerah (RKA OPD) juga memuat informasi tentang urusan pemerintahan daerah, organisasi, standar biaya, prestasi kerja yang akan dicapai dari program dan kegiatan. Sehingga , dengan adanya rencana kerja anggaran tersebut akan dapat terlihat jelas apa-apa saja kegiatan yang dilakukan dan berapa biaya yang dikeluarkan untuk pencapain tujuan organisasi perangkat daerah tersebut. Adapun proses penyusunan RKA tersebut dimulai dari :

1. Penelaahan

Dalam hal ini, organisasi perangkat daerah menguji atau membandingkan apakah rencana kegiatan ataupun sub kegiatan telah sesuai dengan tugas pokok dan fungsi organisasi perangkat daerah dan benar-benar mendukung program organisasi perangkat daerah tersebut

2. Costing atau Perhitungan

Memastikan dan mengukur biaya kegiatan ataupun sub kegiatan yang akan dikeluarkan sesuai dengan standar biaya

3. Satuan Anggaran

Dalam hal ini tercantum ringkasan rencana kerja anggaran perorganisasi perangkat daerah untuk mempercepat dan mempermudah penyusunan Daftar Isian Pelaksanaan Anggaran (DIPA) dan pengesahan DIPA

4. Himpunan Rencana Kerja Anggaran

Terdapat bahan penyusunan Rencana Anggaran Pendapatan dan Belanja Daerah (RAPBD)

5. Rincian APBD

Menetapkan rincian anggaran menurut fungsi/sub fungsi, program, kegiatan, jenis belanja dan lokasi

Setelah dilakukan proses penyusunan rencana kerja anggaran barulah kemudian rencana tersebut dimasukan kedalam dokumen pelaksanaan anggaran. Pelaksaanaannya dilaukan dalam bulan agustus hingga bulan september.

Gambar 4.1 Format RKA

4.1.6 Penyusunan Dokumen Pelaksanaan Anggaran (DPA) hingga disahkan dalam APBD

Penyusunan dokumen pelaksanaan anggaran baru bisa dilakukan setelah dibuatnya rencana kerja anggaran, hal itu telah dilakukan dalam tahap sebelumnya. Dokumen pelaksanaan anggaran organisasi perangkat daerah merupakan dokumen yang memuat pendapatan, belanja dan pembiayaan, yang digunakan sebagai dasar pelaksanaan anggaran oleh pengguna anggaran atau pengguna barang.

Penyusunan dokumen pelaksanaan anggaran organisasi perangkat daerah diperlukan informasi yang akurat dan sinkron yang terkait dengan belanja yang berdasarkan urusan pemerintahan, organisasi, standar biaya, prestasi kerja yang dicapai dari program dan kegiatan. Mekanisme penyusunan dokumen pelaksanaan anggaran ialah sebagai berikut :

1. Setelah peraturan daerah tentang APBD ditetapkan, Pejabat Pengelola Keuangan Daerah (PPKD) paling lambat 3 hari setelah ditetapkannya APBD harus memberitahukan kepada semua kepala organisasi perangkat daerah agar menyusun rancangan dokumen pelaksanaan anggaran organisasi perangkat daerah

2. Kepala organisasi perangkat daerah menyerahkan rancangan dokumen pelaksanaan anggaran kepada pejabat pengelola keuangan daerah paling lama 6 hari kerja terhitung sejak tanggal pemberitahuan disampaikan oleh PPKD 3. Tim anggaran pemerintah daerah melakukan verifikasi terhadap dokumen

kepala organisasi perangkat daerah paling lama 15 hari kerja sejak ditetapkannya peraturan kepala daerah tentang penjabaran APBD

4. Berdasarkan hasil verifikasi tersebut, PPKD mengesahkan rancangan dokumen pelaksanaan anggaran organisasi perangkat daerah dengan persetujuan Sekretaris Daerah

5. DPA organisasi perangkat daerah yang telah disahkan disamapaikan kepada kepala organisasi perangkat daerah, satuan kerja pengawasan daerah, dan BPK paling lama 7 hari kerja sejak tanggal disahkan.

6. Dengan demikian, DPA organisasi perangkat daerah telah dapat digunakan sebagai dasar pelaksanaan anggaran oleh kepala organisasi perangkat daerah selaku pengguna anggaran atau pengguna barang.

Gambar 4.2 Format DPA

Tahap ini merupakan tahap terakhir dalam proses penyusunan kebutuhan belanja tetap (fixed cost), setelah melalui berbagai macam tahap hingga dicantumkannya kedalam APBD. Dengan demikian, penulis membuat ringkasan dari proses tersebut untuk mempermudah pembaca dalam memahami prosesnya, adapun ringkasannya ialah :

1. Setiap OPD harus membuat usulan-usulan kegiatan yang berhubungan langsung dengan kinerja suatu OPD, didalam hal ini disebutkan bahwa apa-apa saja yang diperlukan, serta berapa-apa baiaya dibutuhkan serta program-program yang dilakukan untuk mencapai kinerja suatu OPD tersebut

2. Usulan-usulan yang telah dibuat, diajukan kepada Tim Anggaran Pemerintah Daerah (TAPD). Bagian ini, TAPD berfungsi untuk memeriksa apakah usulan tersebut telah sesuai dengan ketentuan yang telah ditetapkan pada pagu OPD. Apabila usulan tersebut belum sesuai dengan pagu OPD, maka usulan tersebut dikembalikan kepada OPD untuk diperbaiki, tetapi apabila sudah sesuai maka usulan tersebut boleh dimasukan kedalam Rencana Kerja Anggaran (RKA).

3. Usulan yang telah dimasukan kedalam RKA kemudian diperiksa kembali secara teliti apakah sudah benar-benar sesuai dengan pagu OPD, setelah usulan tersebut benar-benar sudah sesuai maka di teruskan pada Dokumen Pelaksanaan Anggaran (DPA)

4. DPA tersebut kemudian diperiksa oleh DPRD dan setelah semuanya sesuai maka DPA tersebut dapat disetujui dan dimasukan kedalam APBD. Proses ini berlangsung pada awal bulan juni hingga akhir bulan desember.

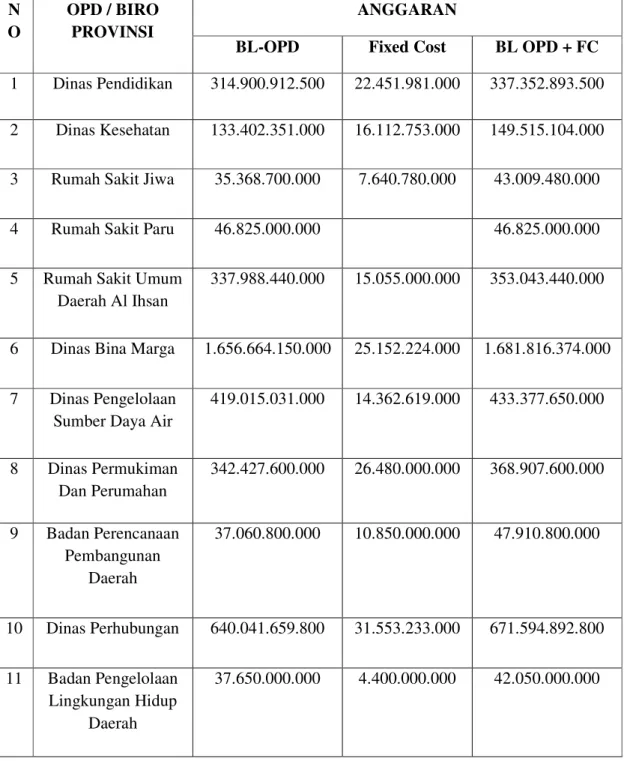

Tabel 4.1 Rekapitulasi Anggaran Belanja Langsung dan Fixed Cost OPD / BIRO Tahun 2014 N O OPD / BIRO PROVINSI ANGGARAN

BL-OPD Fixed Cost BL OPD + FC

1 Dinas Pendidikan 314.900.912.500 22.451.981.000 337.352.893.500 2 Dinas Kesehatan 133.402.351.000 16.112.753.000 149.515.104.000

3 Rumah Sakit Jiwa 35.368.700.000 7.640.780.000 43.009.480.000

4 Rumah Sakit Paru 46.825.000.000 46.825.000.000

5 Rumah Sakit Umum Daerah Al Ihsan

337.988.440.000 15.055.000.000 353.043.440.000

6 Dinas Bina Marga 1.656.664.150.000 25.152.224.000 1.681.816.374.000

7 Dinas Pengelolaan Sumber Daya Air

419.015.031.000 14.362.619.000 433.377.650.000 8 Dinas Permukiman Dan Perumahan 342.427.600.000 26.480.000.000 368.907.600.000 9 Badan Perencanaan Pembangunan Daerah 37.060.800.000 10.850.000.000 47.910.800.000 10 Dinas Perhubungan 640.041.659.800 31.553.233.000 671.594.892.800 11 Badan Pengelolaan Lingkungan Hidup Daerah 37.650.000.000 4.400.000.000 42.050.000.000

12 Badan Pemberdayaan Perempuan Perlindungan Anak Pengendalian Kependudukan dan Keluarga Berencana 21.104.849.000 3.401.750.000 24.506.599.000 13 Dinas Sosial 106.678.095.000 23.314.712.000 129.992.807.000 14 Dinas Tenaga Kerja

Dan Transmigrasi

123.252.869.900 7.619.560.000 130.872.429.900

15 Dinas Koperasi Dan Usaha Mikro Kecil

Dan Menengah 34.820.620.000 5.100.000.000 39.920.620.000 16 Badan Koordinasi Promosi Dan Penanaman Modal Daerah 14.780.000.000 6.450.000.000 21.230.000.000 17 Dinas Pariwisata Dan Kebudayaan 184.831.900.000 23.003.198.700 207.835.098.700

18 Dinas Olah Raga Dan Pemuda

137.060.000.000 137.060.000.000

19 Badan Kesatuan Bangsa Politik Dan

Perlindungan Masyarakat Daerah 27.350.000.000 4.250.000.000 31.600.000.000 20 Sekretariat Daerah 207.363.683.000 147.254.555.000 354.618.238.000 Biro Pemerintahan Umum 10.200.080.000 531.408.000 10.731.488.000 Biro Otonomi Daerah dan Kerjasama 14.250.000.000 500.000.000 14.750.000.000

Biro Hukum dan HAM 10.300.000.000 50.000.000 10.350.000.000 Biro Administrasi Perekonomian 6.717.405.000 1.250.000.000 7.967.405.000

Biro Bina Produksi 10.886.200.000 18.884.540.000 29.770.740.000 Biro Administrasi Pembangunan 7.450.000.000 850.000.000 8.300.000.000 Biro Pelayanan Sosial Dasar 36.810.000.000 36.810.000.000 Biro Pengembangan Sosial 22.475.000.000 22.475.000.000 Biro Organisasi 10.375.000.000 600.000.000 10.975.000.000 Biro Keuangan 26.599.999.000 11.000.000.000 37.599.999.000 Biro Pengelolaan Barang Daerah 26.800.000.000 15.550.000.000 42.350.000.000 Biro Humas Protokol dan Umum

24.499.999.000 98.038.607.000 122.538.606.000 21 Sekretariat DPRD 79.709.119.000 58.348.200.000 138.057.319.000 22 Dinas Pendapatan Daerah 175.075.254.000 85.741.959.700 260.817.213.700 23 Inspektorat 19.245.800.000 5.654.200.000 24.900.000.000 24 Badan Koordinasi Pemerintahan Dan PembangunanWilay ah I 13.443.187.000 4.250.132.000 17.693.319.000 25 Badan Koordinasi Pemerintahan Dan PembangunanWilay ah II 14.673.420.000 3.524.499.300 18.197.919.300

26 Badan Koordinasi Pemerintahan Dan PembangunanWilay ah III 7.559.370.000 3.408.904.400 10.968.274.400 27 Badan Koordinasi Pemerintahan Dan PembangunanWilay ah IV 9.601.000.000 1.450.000.000 11.051.000.000 28 Badan Kepegawaian Daerah 69.216.125.000 9.500.000.000 78.716.125.000 29 Badan Pendidikan Dan Pelatihan Daerah 57.847.072.000 8.950.000.000 66.797.072.000 30 Kantor Perwakilan Pemerintahan 1.161.560.000 3.513.223.000 4.674.783.000 31 Badan Pelayanan Perijinan Terpadu 73.442.646.800 7.517.157.000 80.959.803.800 32 Sekretariat Komisi Penyiaran Indonesia Daerah 3.865.980.000 3.580.000.000 7.445.980.000 33 Badan Penanggulangan Bencana Daerah 30.810.999.000 1.912.755.000 32.723.754.000 34 Satuan Polisi Pamong Praja 19.578.643.000 5.910.598.000 25.489.241.000 35 Sekretariat KORPRI 2.150.000.000 8.900.000.000 11.050.000.000 36 Badan Ketahanan Pangan Daerah 77.633.475.000 3.625.430.000 81.258.905.000 37 Badan PemberdayaanMasy arakat Dan Pemerintahan Desa 50.088.410.000 4.100.000.000 54.188.410.000

( Sumber : BAPPEDA Provinsi Jawa Barat, 2014 ) 38 Dinas Komunikasi Dan Informatika 27.944.883.000 7.369.084.000 35.313.967.000 39 Badan Perpustakaan Dan Kearsipan Daerah 45.176.123.000 16.382.926.300 61.559.049.300 40 Dinas Pertanian Tanaman Pangan 101.737.927.000 21.487.406.000 123.225.333.000 41 Dinas Perkebunan 24.850.000.000 7.800.000.000 32.650.000.000 42 Dinas Peternakan 66.840.930.000 8.240.605.000 75.081.535.000 43 Dinas Kehutanan 85.521.111.000 9.902.600.000 95.423.711.000 44 Dinas Energi Dan

Sumber Daya Mineral

149.020.000.000 8.900.000.000 157.920.000.000

45 Dinas Perikanan Dan Kelautan 156.256.675.000 11.823.361.000 168.080.036.000 46 Dinas Perindustrian Dan Perdagangan 88.679.937.000 19.442.325.000 108.122.262.000 JUMLAH 6.309.716.308.000 725.687.731.400 7.035.404.039.400

4.2 Hambatan Dalam Proses Penyusunan Kebutuhan Belanja Tetap

(Fixed Cost) Organisasi Perangkat Daerah Tahun 2015 Pada

BAPPEDA Provinsi Jawa Barat

Proses penyusunan kebutuhan belanja tetap (fixed cost) seharusnya sesuai dengan alur yang telah penulis gambarkan dalam beberapa bagan di atas, namun dalam prakteknya penulis menemukan beberapa jenis hambatan yang berpengaruh ke dalam proses pelaksanaannya. Hambatan-hambatan tersebut adalah :

a. Ketidaksesuaian dengan rambu-rambu yang telah ditetapkan

Proses penyusunan kebutuhan belanja tetap (fixed cost) yang mengacu kepada pagu OPD harus sesuai dengan rambu-rambu yang telah terdapat dalam rincian yang telah ditetapkan. Hambatan yang ditemui adalah ketidaksesuaian terhadap rambu-rambu yang terdapat dalam penyusunan kebutuhan belanja tetap (fixed cost). Kebutuhan belanja tetap adalah salah satu kebutuhan untuk memenuhi semua kegiatan-kegiatan yang berlangsung dalam setiap kinerja OPD, hal ini bertujuan agar setiap OPD melaksanaka tugas-tugasnya dengan efektif dan efisien.

Dalam praktek dilapangan, penulis menemukan ketidaksesuaian yang terdapat didalam rincian-rincian kebutuhan belanja tetap (fixed cost). Sebagai contoh dalam kasus tersebut, penulis menemukan salah satu rincian mengenai kebutuhan baju seragam, namun dalam hal ini bukanlah merupakan baju seragam yang telah ditetapkan oleh setiap OPD melainkan kebutuhan baju seragam untuk untuk tim futsal instansi tersebut. Kejadian seperti ini tentu sangat menghambat dalam proses penyusunan kebutuhan belanja tetap (fixed cost), karena kebutuhan

untuk baju seragam tim futsal tidak termasuk kedalam kebutuhan belanja tetap (fixed cost).

b. Keterlambatan waktu

Hambatan dalam proses penyusunan kebutuhan belanja tetap (fixed cost) yang penulis temukan lainnya adalah keterlamabatan waktu dalam mengajukan usulan-usulan kebutuhan yang diperlukan untuk menunjang keberlangsungan kinerja suatu OPD. Hal tersebut menimbulkan efek yang sangat mempengaruhi dalam pencapain visi dan misi suatu OPD.

Keterlambatan waktu yang penulis temukan sewaktu dilapangan adalah terdapat beberapa OPD yang mengajukan usulan-usulan kegiatan tidak sesuai dengan waktu yang telah tercantum pada setiap OPD. Padahal, proses penyusunan kebutuhan belanja tetap dilakukan pada awal bulan Juni hingga akhir bulan Desember. Namun, dalam kasus ini penulis menemukan beberapa OPD mengajukan tidak sesuai dengan jadwal yang telah tercantum. Dalam hal ini, bisa juga terjadi akibat salah satu kinerja pegawai yang suka menunda-menunda pekerjaan, sehingga dalam pelaksanaannya akan mengalami keterlamabatan dari pada waktu yang telah terencana dalam setiap OPD.

Berdasarkan kedua hambatan diatas, maka suatu OPD tidak akan bisa mencapai visi yang telah ditetapkan dan tidak bisa menjalankan misi-misi yang telah terencana tersebut. Hal ini dikarenakan, ketidaksesuaian dan ketepatan waktu dalam pelaksanaan kinerja suatu OPD, dalam hal ini berkaitan dengan proses penyusunan kebutuhan belanja tetap (fixed cost).

4.3 Upaya Mengatasi Hambatan Dalam Proses Penyusunan Kebutuhan Belanja Tetap (Fixed Cost) Organisasi Perangkat Daerah Tahun 2015 Pada BAPPEDA Provinsi Jawa Barat

Untuk mencapai visi dan misi yang telah ditetapkan dan demi mencapai kelancaran dalam proses penyusunan kebutuhan belanja tetap (fixed cost) maka harus dilakukan upaya untuk mengatasi hambatan-hambatan yang timbul seperti :

a. Koordinasi dengan setiap OPD

Koordinasi tentang ketidaksesuain rincian yang terdapat dalam rambu-rambu tersebut harus segera diberitahukan kepada setiap OPD yang bermasalah. Dalam koordinasi ini bagian TAPD bisa memusyawarahkan dengan OPD yang tidak sesuai tersebut untuk diarahkan bahwa kebutuhan yang dimasukkan kedalam rincian tersebut bukanlah merupaka kebutuhan belanja tetap (fixed cost) melainkan dapat dialihkan kebutuhan-kebutuhan yang lain seperti kebutuhan belanja variabel (variable cost)

b. Ketepatan waktu dan kinerja pegawai

Ketepatan waktu yang dimaksud adalah upaya untuk mencapai visi dan misi yang telah terencana, dalam hal ini dapat dilakukan dengan mengontrol setiap kinerja para pegawai dengan cara memastikan apakah semua para pegawai telah melaksanakan tugas-tugasnya dengan baik dan tepat waktu. Sehingga dengan terlaksananya semua kegiatan tersebut maka tidak akan menghambat dalam proses pelaksanaannya dan setiap OPD dapat bekerja seefektif dan seefisien mungkin.