PENGARUH DIVERSIFIKASI KORPORAT TERHADAP KINERJA PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI

VARIABEL MODERASI ABSTRAK

Oleh:

PRISKA RISMA YESSICA NPM : 0851031045 Tlpn : 082372585954 Email : pikha00@yahoo.com

Pembimbing I : Saring Suhendro, S.E., M.Si., Akt. Pembimbing II : Sudrajat, S.E., M.Acc., Akt.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kebijakan diversifikasi korporat terhadap kinerja perusahaan serta peran kepemilikan manajerial sebagai pemoderasi kinerja pada perusahaan yang terdiversifikasi. Penelitian ini menggunakan variabel diversifikasi yang diproksikan dengan indeks Herfindahl, kinerja keuangan yang diproksikan dengan rasio Tobin’s Q, dan kepemilikan manajerial. Sampel perusahaan yang digunakan dalam penelitian ini terdiri atas 11 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2006-2010. Sampel penelitian diperoleh dengan

menggunakan teknik purposive sampling. Pengujian ini dilakukan dengan menggunakan program SPSS versi 17.0

Penelitian ini menggunakan metode analisis regresi linier sederhana untuk menguji hipotesis pertama dan analisis regresi berganda dengan variabel moderat (Moderated Regression Analysis) untuk menguji hipotesis kedua.

Hasil penelitian ini membuktikan bahwa pada hipotesis pertama, diversifikasi berpengaruh negatif signifikan terhadap kinerja perusahaan. Sedangkan pada hipotesis kedua menunjukan bahwa ternyata kepemilikan manajerial tidak mampu secara signifikan memoderasi pengaruh diversifikasi terhadap kinerja perusahaan. Dengan demikian, kepemilikan manajerial bukan merupakan variabel moderating yang mampu memoderasi pengaruh diversifikasi terhadap kinerja perusahaan.

THE INFLUANCE OF CORPORATE DIVERSIFICATION TO FIRM PERFORMANCE WITH MANAGERIAL OWNERSHIP AS A

MODERATION VARIABLE ABSTRACT

By:

PRISKA RISMA YESSICA NPM : 0851031045 Tlpn : 082372585954 Email : pikha00@yahoo.com

Pembimbing I : Saring Suhendro, S.E., M.Si., Akt. Pembimbing II : Sudrajat, S.E., M.Acc., Akt. The purpose of this research was to determine the influance of

diversification’s policy to the firm performance and interaction of managerial ownership as moderating variable of performance in diversified firms. This research uses diversification’s variable that is measured using Herfindahl index, financial performance is measured using Tobin's Q ratio and managerial

ownership. There are 11 companies of manufacturing firms listed on the Indonesian Stock Exchange during 2006-2010 as sample of this research. The samples are obtained by using purposive sampling method. Testing was

performed using SPSS version 17.0

This research uses linier regression analysis to test the first hypotesis and multiple regression analysis with the moderated regression (Moderated

Regression Analysis) to test the second hypotesis.

The result of this research proves on the first hypotesis, diversification has negative significant influance to firm performance. Meanwhile, the second

hypotesis proves that managerial ownership cann’t significantly to moderate the influance of diversification to firm performance. Thus, managerial ownership is not a moderating variable that is able to moderate the influance of diversification to firm performance.

1. PENDAHULUAN 1.1. Latar Belakang

Krisis global yang terjadi saat ini mempengaruhi kondisi perusahaan baik secara langsung maupun tidak langsung. Perdagangan bebas dan iklim investasi yang terbuka menuntut perusahaan untuk terus bertahan di tengah persaingan yang kompetitif dan juga menghasilkan keuntungan yang dapat menjamin

kelangsungan perusahaan di masa yang akan datang. Perusahaan yang mampu melakukan inovasi dan terus mengembangkan serta meningkatkan kinerjanya akan mampu bertahan. Oleh karena itu, perusahaan harus memiliki strategi bisnis yang tepat agar dapat mempertahankan eksistensinya dan terus berkembang dalam dunia bisnis.

Perusahaan akan selalu berusaha untuk meningkatkan kinerja perusahaan dan juga mempertahankan keunggulan bisnisnya. Dalam jangka panjang perusahaan dapat melakukan pengembangan perusahaan maupun pengurangan skala ekonomis usaha. Hal ini tergantung dari kebijakan perusahaan itu sendiri dalam usaha mengembangkan perusahaannya terlebih mengembangkan ekspansi usaha dan memperluas pasar.

Seiring dengan berjalannya waktu dan perkembangan ekonomi yang semakin kompetitif menyebabkan permasalahan-permasalahan dalam perusahaan semakin kompleks. Oleh karena itu, perusahaan harus cermat dan bijak dalam mengambil keputusan terutama kebijakan strategisnya. Kebijakan ini yang akan digunakan untuk mempertahankan atau meningkatkan keunggulan bisnisnya dalam

peningkatan kinerja perusahaan. Dengan demikian, perusahaan dapat melakukan pengembangan sektor usaha atau diversifikasi usaha yang

diwujudkan dalam bentuk ekspansi usaha dan perluasan pasar melalui strategi diversifikasi segmen usaha.

Peningkatan kecenderungan diversifikasi korporat telah menjadi pokok

perdebatan apakah diversifikasi masih membawa manfaat bagi perusahaan atau justru membawa dampak yang negatif terhadap keunggulan kompetitif jangka panjang. Disatu sisi, pendapat mengatakan bahwa dengan adanya diversifikasi

perusahaan dapat meningkatkan skala ekonomis. Sementara di sisi lain, banyak pendapat yang mengatakan bahwa strategi fokus dalam kompetisi ini justru merupakan kunci utama terhadap keunggulan perusahaan dalam jangka panjang. Saat ini, diversifikasi menjadi pilihan yang menarik bagi perusahaan ketika perusahaan menghadapi persaingan ketat dan pertumbuhan pasar yang cepat. Menurut George dan Kabir (2005) diversifikasi perusahaan dapat menciptakan nilai perusahaan.

Pengembangan diversifikasi pada perusahaan harus dicocokkan pada peluang industri. Perumusan strategi diversifikasi ini akan menjadi suatu alat dalam

menganalisis keunggulan dan juga kelemahan sehubungan dengan adanya peluang serta ancaman yang terjadi dalam dunia bisnis. Seperti pada beberapa penelitian sebelumnya, menjelaskan bahwa diversifikasi membawa pengaruh negatif bagi kinerja. Perusahaan akan mengalami kerugian dan bahkan sampai menutup usahanya.

Diversifikasi banyak dilakukan oleh perusahaan-perusahaan dengan modal yang kuat untuk memperoleh laba perusahaan yang tinggi pada negara-negara dengan kondisi perekonomian yang sedang berkembang. Di sisi lain, dalam kondisi perekonomian yang belum kuat tersebut, tingkat risiko yang dihadapi juga relatif tinggi. Hal ini akan berpengaruh pada kinerja dan juga keberhasilan suatu

perusahaan dalam mengembangkan bisnisnya. Selain itu diversifikasi juga dapat meningkatkan kompleksitas struktur, manajerial dan organisasi perusahaan. Beberapa penelitian menunjukkan ketidakkonsistenan mengenai pengaruh diversifikasi korporat terhadap kinerja perusahaan. Pada penelitian Gunarsih (2004) yang meneliti pengaruh difersivikasi korporat terhadap kinerja

mengungkapkan bahwa adanya pengaruh positif diversifikasi terhadap kinerja. Sedangkan menurut Satoto (2009) menjelaskan strategi diversifikasi berpengaruh negatif terhadap kinerja perusahaan. Hasil penelitian yang berbeda-beda

mendorong Kusmawati (2008) untuk meneliti diversifikasi dengan menambahkan kepemilikan manajerial sebagai variabel moderasi. Keberadaan manajemen diduga memberikan pengaruh antara diversifikasi dan kinerja. Kusmawati (2008) menyimpulkan bahwa diversifikasi tidak berpengaruh terhadap profitabilitas suatu

perusahaan. Namun, dengan kepemilikan manajerial sebagai variabel moderasi diversifikasi perusahaan memiliki pengaruh terhadap kinerja. Dengan kata lain, kepemilikan manajerial memiliki pengaruh terhadap keputusan manajer dalam kebijakan diversifikasi.

Karena adanya ketidakkonsistenan dari hasil penelitian tersebut, maka penelitian ini akan menguji bagaimana pengaruh diversifikasi perusahaan terhadap kinerja yang diukur dengan rasio Tobin’s Q, dengan menambahkan kepemilikan manajerial sebagai pemoderasi.

Kepemilikan manajerial merupakan salah satu dari mekanisme Good Corporate Governance (GCG). Kepemilikan manajerial dapat membantu mengendalikan konflik keagenan karena adanya pemisahan antara kepemilikan perusahaan dengan pengelola perusahaan. Menurut Cruithley dan Hansen (1989), dalam Kusmawati (2008), kepemilikan manajerial ini bertujuan untuk memberikan kesempatan manajer untuk terlibat dalam kepemilikan sehingga dengan keterlibatan ini kedudukan manajer bisa sejajar dengan pemilik perusahaan. Berdasarkan uraian di atas, maka penelitian ini diberi judul “ Pengaruh

Diversifikasi Korporat terhadap Kinerja Perusahaan dengan Kepemilikan Manajerial sebagai Variabel Moderasi ”.

1.1. Rumusan Masalah dan Batasan Masalah 1.2.1. Perumusan Masalah

1. Apakah diversifikasi korporat berpengaruh positif signifikan terhadap kinerja perusahaan?

2. Apakah kepemilikan manajerial mampu memoderasi pengaruh diversifikasi korporat terhadap kinerja perusahaan?

1.2.2. Batasan Masalah

1. Sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan tahun 2006-2010.

3. Perusahaan tersebut menerbitkan laporan tahunan dan pengungkapan laporan segmen yang lengkap serta data mengenai kepemilikan manajerial selama periode pengamatan.

4. Pengukuran kinerja perusahaan hanya menggunakan rasio Tobin’s Q sebagai parameter tunggal.

1.2. Tujuan dan Manfaat Penelitian 1.2.1. Tujuan Penelitian

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai : 1. Pengaruh diversifikasi korporat terhadap kinerja perusahaan.

2. Peranan kepemilikan manajerial dalam peningkatan kinerja perusahaan pada perusahaan yang terdiversifikasi.

1.3.2. Manfaat Penelitian

1. Dapat menjadi bukti empiris serta memberikan kontribusi tambahan terhadap penelitian-penelitian sebelumnya.

2. Memberikan informasi kepada praktisi seperti para manajer selaku eksekutif perusahaan dan investor mengenai kebijakan diversifikasi korporat.

3. Memberikan wacana atau studi literatur bagi pembaca mengenai pengaruh diversifikasi korporat terhadap kinerja perusahaan dan pengaruh kepemilikan manajerial antara diversifikasi korporat dengan kinerja perusahaan.

4. Hasil penelitian diharapkan dapat dipergunakan sebagai masukan atau bahan pembanding bagi peneliti lain yang melakukan penelitian sejenis maupun penelitian yang lebih luas.

2. TINJAUAN PUSTAKA 2.1. Teori Keagenan

Teori keagenan (agency theory) merupakan suatu basis teori yang mendasari praktik bisnis pada perusahaan-perusahaan selama ini. Pada dasarnya, prinsip dari teori ini menyatakan bahwa adanya hubungan kerja antara pihak prinsipal, yaitu

investor atau pemegang saham, dan juga agensi atau manajer. Hubungan ini membentuk suatu kontrak kerja yang disebut nexus of contract.

Menurut Setyapurnama dan Norpratiwi (2004) menjelaskan bahwa hubungan keagenan dapat menimbulkan masalah pada saat pihak-pihak yang bersangkutan mempunyai tujuan yang berbeda. Pemilik modal menghendaki bertambahnya kekayaan dan kemakmuran dan juga lebih tertarik untuk memaksimalkan return dan harga sekuritas dari investasinya, sedangkan manajer menghendaki

bertambahnya kesejahteraan dan memaksimumkan kompensasinya. Dengan demikian munculah konflik kepentingan antara pemilik dan manajer. Adanya perbedaan kepentingan ini, masing-masing pihak akan berusaha

memperbesar keuntungannya sendiri. Bila tidak ada pengawasan yang memadai dari para pemegang saham, maka manajer dapat memainkan beberapa kondisi perusahaan agar seolah-olah target perusahaan tercapai. Dalam hal ini manajemen dalam mengelola perusahaan akan cenderung mementingkan kepentingannya sendiri daripada meningkatkan nilai perusahaan walaupun dengan cara yang tidak sesuai dengan kepentingan pemegang saham sehingga hal ini dapat memicu biaya keagenan. Perbedaan kepentingan juga mempengaruhi kebijakan perusahaan yang menuntut manajemen untuk lebih efektif dan efisien dalam mengelola perusahaan guna meningkatkan kinerja perusahaan.

Pengawasan secara luas perlu dilakukan dan diharapkan dapat mengurangi masalah keagenan ini. Salah satu bentuk pengawasan yang dilakukan dengan mengurangi biaya agensi yaitu dengan adanya kepemilikan saham oleh institusional dan kepemilikan saham oleh manajemen.

2.2. Diversifikasi Korporat

Diversifikasi merupakan salah satu strategi alternatif yang diterapkan oleh

perusahaan dalam mencapai keunggulan kompetitif dari para pesaing dengan cara memanfaatkan sumber daya serta pengelolaan berbagai segmen bisnis yang berbeda sehingga mampu bersaing di beberapa industri.

Para pendapat mengatakan definisi yang berbeda tentang pengertian diversifikasi. Seperti pada Pakpahan (1990) menjelaskan diversifikasi berarti perluasan dari produk yang diusahakan selama ini ke produk atau industri baru yang sebelumnya tidak diusahakan. Menurut Harto (2005), diversifikasi korporat merupakan salah satu bentuk penggabungan usaha dengan memperluas jumlah segmen usaha maupun segmen geografis, memperluas pangsa pasar yang sudah ada atau mengembangkan berbagai produk yang beraneka ragam. Menurut Pandya dan Rao (1998) dalam Handayani (2009), diversifikasi korporat merupakan pilihan strategi yang telah banyak digunakan oleh para manajer untuk meningkatkan kinerja perusahaan. Montgomery (1994) mengungkapkan diversifikasi adalah perusahaan yang memiliki beberapa unit bisnis atau anak perusahaan.

Diversifikasi dapat diklasifikasikan menjadi diversifikasi berkaitan dan

diversifikasi tidak berkaitan. Sebuah perusahaan dikatakan memiliki diversifikasi berkaitan (tingkat diversifikasi rendah) atau diversifikasi horizontal ketika terjalin hubungan diantara unit-unit bisnisnya. Misalnya, unit-unit yang berbagi produk atau jasa, teknologi, atau jaringan distribusi. Tujuan diversifikasi berkaitan untuk mengendalikan biaya dan mutu produksi yang mampu mengendalikan harga jual dan meningkatkan pendapatan. Semakin terkait diversifikasinya maka semakin rendah tingkat diversifikasinya. Sedangkan diversifikasi tidak berkaitan atau diversifikasi vertikal tidak tergantung pada suatu bentuk keterkaitan dengan bisnis yang ada. Diversifikasi tidak berkaitan dapat meningkatkan kinerja perusahaan melalui efisiensi modal internal karena digunakan untuk usaha tidak terkait dengan usaha utamanya.

Sebagian besar perusahaan-perusahaan di Indonesia termasuk perusahaan

terdiversifikasi. Hal ini dapat diketahui dari bagian laporan keuangan yaitu catatan atas laporan keuangan perusahaan yang memuat informasi tentang pelaporan segmen usaha yang dimiliki oleh setiap perusahaan. Informasi pelaporan segmen usaha tersebut berdasarkan pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 5 Revisi 2000 (IAI, 2009) yang menyatakan bahwa setiap perusahaan yang memiliki berbagai segmen usaha dan geografis wajib melakukan pengungkapan jika masing-masing segmen memenuhi kriteria penjualan, aktiva dan laba usaha

tertentu sebagai bagian dari laporan keuangan yang diterbitkan. Diversifikasi tentunya membawa keuntungan bagi perusahaan, antara lain dapat memperluas kelebihan aset khusus perusahaan dan berbagai sumber daya seperti brand names, kemampuan manajerial, loyalitas konsumen, dan inovasi teknologi (George dan Kabir, 2005).

Selain itu, diversifikasi juga memiliki kekurangan diantaranya; (1) adanya

kemungkinan proses mekanisme pasar modal internal tidak berjalan secara efisien karena pendanaan alokasi ditujukan ke arah yang salah diantara divisi sehingga menyebabkan nilai perusahaan menjadi lebih rendah, (2) dapat meningkatkan penyimpangan informasi yang dilakukan secara sengaja oleh pihak manajer, misalnya berupa penyimpangan anggaran modal yang menguntungkan divisi mereka, (3) meningkatkan biaya proses informasi dan biaya asimetri informasi. 2.3. Kinerja Perusahaan

Besaran suatu kinerja perusahaan merupakan ukuran keberhasilan manajemen dalam mengelola perusahaan. Bovee et al (1993) menjelaskan bahwa kinerja merupakan ukuran atau tingkat dimana individu dan organisasi dapat mencapai tujuan organisasi dengan efektif dan efisien. Menurut Daft (2003) menjelaskan kinerja merupakan pencapaian tujuan organisasi dengan menggunakan sumber daya yang ada dengan perilaku yang efisien dan efektif. Pengertian hampir sama juga dikemukakan oleh Kusnadi ( 2001) yang menjelaskan bahwa kinerja merupakan kemampuan suatu perusahaan dalam menggunakan modal yang dimilikinya secara efektif dan efisien guna memperoleh hasil yang maksimal. Kinerja perusahaan merupakan suatu gambaran mengenai tingkat pencapaian pelaksanaan kegiatan perusahaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu perusahaan (Rahayu, 2010). Penilaian kinerja keuangan berkaitan erat dengan informasi akuntansi. Penilaian kinerja dapat dilihat dari segi analisis laporan keuangan serta dari segi perubahan harga saham. Akuntansi dapat memberikan informasi tentang kondisi keuangan dan hasil operasi serta kinerja keuangan perusahaan yang tercermin dalam laporan keuangan perusahaan. Hal ini sangat penting agar sumber daya dapat digunakan secara optimal terutama dalam menghadapi perubahan

lingkungan. Kinerja keuangan juga dapat memotivasi para karyawan dalam mencapai sasaran perusahaan sehingga sesuai dengan hasil yang diharapkan. Menurut Munawir (2002) penilaian kinerja keuangan memiliki beberapa peranan bagi perusahaan, antara lain :

1. Dapat mengukur tingkat biaya dari berbagai kegiatan yang telah dilakukan oleh perusahaan.

2. Untuk menentukan atau mengukut efisiensi setiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan tersebut.

3. Untuk menilai dan mengukur hasil kerja pada tiap-tiap bagian individu yang telah diberikan wewenang dan tanggung jawab. 4. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau

prosedur atau strategi yang baru untuk mencapai hasil yang lebih baik.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektivitas dan efisiensi suatu organisasi dalam pencapaian tujuan. Efektivitas diukur melalui kemampuan manajemen untuk memilih suatu alat yang tepat untuk mencapai tujuan, sedangkan efisien merupakan perbandingan antara masukan dan keluaran. Efisiensi dalam konteks kinerja merupakan perbandingan antara output yang dihasilkan dan input yang digunakan. Semakin banyak output yang dihasilkan dari jumlah input tertentu yang digunakan, atau sebaliknya semakin sedikit input yang digunakan dari sejumlah output yang dihasilkan maka dapat dikatakan bahwa proses tersebut sudah berjalan secara efisien. Sedangkan efektifitas dalam suatu kinerja perusahaan merupakan hubungan antara output sebagai

pertanggungjawaban dan tujuannya. Semakin banyak output yang dihasilkan maka dapat dikatakan bahwa proses tersebut semakin efektif.

Dalam pengukuran kinerja perusahaan, penelitian ini mengukurnya dengan menggunakan rasio Tobin’s Q. Rasio Tobin’s Q merupakan salah satu rasio yang digunakan dalam mengukur kinerja perusahaan. Untuk mengukur rasio ini diperlukan data keuangan yang berasal dari laporan keuangan suatu perusahaan.

Dengan menggunakan rasio Tobin’s Q ini dapat diketahui nilai pasar perusahaan karena aspek-aspek yang diperlukan mencakup harga pasar saham serta dapat menggambarkan suatu kondisi peluang investasi yang dimiliki oleh perusahaan atau potensi pertumbuhan perusahaan. Dengan menggunakan nilai pasar ini, maka akan memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan di masa lampau serta prospeknya di masa yang akan datang. Dalam menghitung rasio Tobin’s Q menggunakan nilai market value yang berasal dari jumlah saham beredar dikali dengan harga penutupan saham di akhir tahun, kemudian di tambah total hutang dibagi total aset. Dengan demikian, rasio

Tobin’s Q dapat digunakan untuk mengukur potensi nilai pasar suatu perusahaan. 2.4. Kepemilikan Manajerial

Kepemilikan manajerial dipandang sebagai salah satu mekanisme Coorporate Governance yang dapat menurunkan konflik agensi melalui penyelarasan kepentingan antara manajemen dan pemegang saham. Menurut Sujono dan Soebiantoro (2007) dalam Sabrina (2010) mengatakan bahwa kepemilikan manajerial merupakan kepemilikan saham yang dimiliki manajemen perusahaan yang diukur dengan persentase jumlah saham yang dimiliki manajemen. Yang termasuk dalam kepemilikan manajerial adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan, yaitu direktur dan komisaris.

Menurut penelitian yang dilakukan Jensen dan Meckling (1976), dalam

Kusmawati (2008), menunjukkan bahwa untuk meminimalkan konflik keagenan adalah dengan meningkatkan kepemilikan manajerial di dalam perusahaan. Semakin besar kepemilikan manajerial dalam perusahaan, maka manajemen akan cenderung untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan juga untuk kepentingannya sendiri.

Kepemilikan manajerial menunjukkan bahwa manajer memiliki saham

perusahaan dan berimplikasi terhadap kedudukan manajer yang sejajar dengan pemegang saham. keberadaan manajemen perusahaan mempunyai latar belakang

yang berbeda, yaitu mereka mewakili pemegang saham institusi dan juga mereka merupakan tenaga-tenaga profesional yang diangkat oleh pemegang saham dalam Rapat Umum Pemegang Saham, serta mereka juga duduk di jajaran manajemen perusahaan karena turut memiliki saham.

Dengan adanya kepemilikan manajerial, manajemen dapat sejajar kedudukannya dengan pemegang saham sehingga manajer akan termotivasi untuk meningkatkan kinerja perusahaan dan akan menurunkan kecenderungan manajer untuk

melakukan tindakan yang berlebihan serta bertanggung jawab atas kemakmuran pemegang saham. Tidak hanya itu, manajer juga akan dapat merasakan langsung manfaat dari keputusan yang diambil. Dengan demikian, kepemilikan manajerial dianggap sebagai salah satu aspek yang dapat menyatukan kepentingan manajer dan pemegang saham atau pemilik perusahaan.

Dari penjelasan di atas, kepemilikan manajerial merupakan kebijakan pemberian kepemilikan berupa saham kepada struktur manajemen perusahaan agar

kedudukan manajer dengan pemegang saham dapat sejajar. Kaitannya dengan diversifikasi adalah dengan adanya kedudukan yang sejajar maka segala dampak kebijakan yang diambil oleh manajemen akan berpengaruh secara langsung kepada manajer yang bersangkutan. Sehingga pada akhirnya manajer akan bertindak sesuai dengan tujuan para pemegang saham, termasuk segala kebijakan yang diambil seperti kebijakan diversifikasi, dapat dilakukan dengan cermat dan hati-hati. Hal ini sesuai dengan pernyataan Amihud dan Lev (1981) bahwa

manajer dengan persentase kepemilikan yang lebih dapat melibatkan diri di dalam memutuskan diversifikasi atau tidak.

2.5. Pengembangan Hipotesis

2.5.1. Diversifikasi Korporat dan Kinerja Perusahaan

Setiap keputusan yang diambil oleh para manajer bertujuan untuk

mengembangkan perusahaannya dan meningkatkan kinerja perusahaan. Dengan keputusan manajer dalam melakukan diversifikasi korporat ini diharapkan perusahaan dapat memaksimumkan ukuran serta keragaman usaha. Jika suatu perusahaan telah berhasil mengembangkan perusahaannya dan memperluas usahanya maka secara tidak langsung akan meningkatkan kinerja perusahaan. Hal

ini dapat dilihat dari adanya peningkatan sumber daya yang digunakan untuk kegiatan-kegiatan operasional, adanya peningkatan efisiensi, dan juga adanya peningkatan kekuatan untuk menghadapi tantangan dalam dunia bisnis. Kinerja yang baik menimbulkan suatu kompensasi yang dapat menjadi motivasi agar perusahaan dapat berkembang lebih pesat lagi.

Secara teoritis, jika strategi diversifikasi dapat berjalan dengan efektif dan efisien maka seluruh proses aktivitas perusahaan juga akan berjalan dengan baik yang selanjutnya akan berdampak pada kinerja perusahaan. Apalagi dengan

diversifikasi pada segmen bisnis yang berbeda akan membuka kesempatan investasi yang baru. Hal ini secara tidak langsung memberikan nilai positif bagi perusahaan yang sedang berkembang. Perusahaan membutuhkan suatu strategi dalam memberikan aksen yang berbeda untuk usahanya. Dengan diversifikasi akan memperbaiki kinerja perusahaan bahkan dapat meningkatkannya. Berdasarkan hal tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Diversifikasi korporat berpengaruh positif signifikan terhadap kinerja perusahaan.

2.5.2. Peranan Kepemilikan Manajerial Dalam Memoderasi Peningkatan Kinerja Pada Perusahaan yang Terdiversifikasi

Akibat adanya ketidak konsistenan dari penelitian sebelumnya yang menyatakan bahwa diversifikasi tidak selalu berpengaruh secara signifikan terhadap kinerja perusahaan, maka diduga terdapat variabel lain yang ikut mempengaruhinya. Oleh karena itu, dalam penelitian ini dimasukkan variabel moderasi kepemilikan

manajerial yang digunakan dengan maksud mengetahui peranan dalam pengaruh diversifikasi terhadap kinerja perusahaan.

Kepemilikan manajerial merupakan salah satu komponen dari coorporate governance yang dapat membatu mengurangi konflik keagenan. Kepemilikan manajerial mampu memperngaruhi jalannya perusahaan yang pada akhirnya secara tidak langsung mempengaruhi kinerja perusahaan. Hal ini dikarenakan kepemilikan manajerial merupakan kepemilikan saham yang dimiliki oleh

manajemen, sehingga manajer dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi konflik keagenan.

Untuk memenuhi ambisi manajer dalam tujuan diversifikasi akan mendorong manajer untuk memperbesar atau memperbanyak usaha dengan tidak

mempertimbangkan kepentingan pemilik. Oleh karena kepentingan inilah yang menimbulkan masalah keagenan sehingga harus dipertimbangkan mengenai reward yang akan diterima oleh manajer.

Penelitian ini menggunakan pemoderasi kepemilikan manajerial dengan alasan bahwa apabila suatu perusahaan menerapkan kebijakan diversifikasi disertai dengan adanya kebijakan kepemilikan manajerial, maka manajer akan menjalankan perusahaan dengan lebih cermat dan hati-hati terutama dalam menjalankan kebijakan diversifikasi. Adanya kesejajaran antara manajer dan pemegang saham akan berpengaruh pada keputusan perusahaan yang diambil. Jadi, dengan adanya peran kepemilikan manajerial maka tingkat diversifikasi perusahaan akan berpengaruh terhadap kinerja perusahaan itu sendiri.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah sebagai berikut: H2 : Kepemilikan manajerial mampu secara signifikan memoderasi

pengaruh diversifikasi korporat terhadap kinerja perusahaan 3. METODA PENELITIAN

3.1. Data Penelitian

Penelitian ini menggunakan pendekatan kuantitatif dengan data sekunder untuk menjawab berbagai rumusan masalah yang telah dirumuskan sebelumnya. Sumber data yang digunakan diperoleh dari laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2006-2010, Indonesian Capital Market Directory (ICMD), internet, literatur, dan sumber informasi lainnya yang terkait dengan masalah yang diteliti. 3.2. Populasi dan Sampel

Penelitian ini menggunakan populasi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan data periode pengamatan yang

tercatat di Bursa Efek Indonesia selama 5 tahun, yaitu dari periode tahun 2006-2010.

Sedangkan sampel yang digunakan adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang listing pada periode yang ditentukan. Teknik sampel yang dipakai dalam penelitian ini adalah purposive sampling yang berarti sampel dipilih berdasarkan kriteria-kriteria tertentu yang sesuai dengan tujuan penelitian. Adapun kriteria yang dijadikan sampel adalah :

1. Semua perusahaan yang termasuk perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) dan mempublikasikan data laporan keuangan berturut-turut selama periode 2006-2010.

2. Memiliki data laporan keuangan dan pengungkapan laporan segmen lengkap selama periode 2006-2010.

3. Memiliki dan menampilkan data mengenai kepemilikan manajerial selama periode 2006-2010.

Berdasarkan data yang tercatat di Bursa Efek Indonesia dan juga berdasarkan kriteria yang digunakan dalam penelitian ini terdapat 11 perusahaan manufaktur yang menerbitkan laporan keuangan lengkap, laporan segmen dan data lengkap mengenai kepemilikan manajerial dari tahun 2006-2010.

3.3. Definisi Operasional Variabel 3.3.1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah kinerja perusahaan . Kinerja perusahaan diukur dengan Tobin’s Q. Secara sistematis dapat dirumuskan sebagai berikut :

MVS = P X Q shares D = (TL + I) - CA Keterangan :

MVS : Nilai pasar ekuitas dari jumlah saham yang beredar D : Nilai Total Hutang

P : Harga saham penutupan akhir tahun

Qshares :Jumlah saham beredar akhir tahun

TL : Total hutang CA : Aktiva Lancar I : Persediaan 3.3.2. Variabel Independen (X)

Variabel independen dalam penelitian ini adalah diversifikasi korporat yang diukur menggunakan indeks Herfindahl. Nilai herfindahl dapat dihitung dengan mengukur dari jumlah kuadrat penjualan masing-masing segmen dibagi dengan kuadrat total penjualan. Rumus yang digunakan sebagai berikut :

Keterangan :

∑i Pi² = total segmen penjualan (∑i Pi)² = Total Penjualan

3.3.3. Variabel Moderasi

Variabel moderasi merupakan variabel yang mempengaruhi (memperlemah atau memperkuat) variabel independen dan variabel dependen. Variabel moderasi dalam penelitian ini adalah kepemilikan manajerial yang merupakan pemegang saham yang terdiri dari direktur dan komisaris dan aktif dalam pengambilan keputusan. Perhitungan proporsi kepemilikan manajerial sebagai berikut:

3.4. Alat Analisis

Data yang dikumpulkan dianalisis dengan menggunakan alat analisis statistik yaitu analisis regresi linier sederhana dan Moderated Regression Analysis. Untuk hipotesis pertama menggunakan analisis regresi linier sederhana. Kemudian, untuk menguji pengaruh moderasi menggunakan Moderated Regression Analysis (MRA) yang merupakan alat analisis untuk mengetahui efek interaksi antara variabel dependen dan variabel independen sehingga dapat menghasilkan hasil

estimasi yang terbaik. Regresi yang merupakan model interaksi ini mengandung interaksi (perkalian dua atau lebih variabel independen).

Model regresi yang diformulakan adalah sebagai berikut : Y =

+

1X

1+ e

...(1)Y =

+

1X

1+

2X

2+

3X

1*X

2+ e

...(2) Keterangan : Y = Kinerja perusahaan α = Konstanta β1 – β3 = Koefisien regresi X1 = Diversifikasi Korporat X2 = Kepemilikan manajerialX1*X2 = Interaksi antara diversifikasi korporat dengan kepemilikan manajerial

e = Error, merupakan tingkat kesalahan penduga dalam penelitian. 3.4.1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, skewnes atau kemencengan distribusi (Ghozali, 2009). Statistik deskriptif mendeskripsikan data menjadi sebuah informasi yang lebih jelas dan mudah dipahami.

3.4.2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menghasilkan nilai parameter penduga yang sah. Nilai tersebut akan terpenuhi jika hasil uji asumsi klasiknya memenuhi asumsi normalitas, serta tidak terjadi heteroskedastisitas, autokorelasi, dan multikolinieritas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2009). Ada dua cara untuk mengetahui apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Analisis grafik yang digunakan adalah dengan melihat grafik histogram yang membandingkan antara observasi dengan distribusi

yang mendekati distribusi normal dan melihat normal probability plot dengan membandingkan distribusi kumulatif dari distribusi normal. Sedangkan, uji statistiknya menggunakan Kolmogorov-Smirnov dengan melihat tingkat signifikansinya. Uji ini dilakukan sebelum data diolah. Jadi, pendeteksian normalitas data apakah terdistribusi normal atau tidak dengan menggunakan uji Kolmogorov-Smirnov. Residual dinyatakan terdistribusi normal juka nilai signifikan Kolmogorov-Smirnov di atas 0,05.

b. Uji Multikolinearitas

Uji multikolineritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya kolerasi antar variabel bebas (Ghozali, 2009). Untuk mendeteksi ada atau tidaknya multikolineritas di dalam model regresi dapat dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF).

c. Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas ini adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya (Ghozali, 2009).

Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot. Jika pada grafik tidak memiliki pola tertentu yang jelas (bergelombang, melebar, kemudian menyempit), serta tersebar di atas maupun di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas. d. Uji Autokolerasi

Pengujian ini bertujuan untuk menguji apakah di dalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2009). Pendeteksian ada atau tidaknya autokolerasi menggunakan uji Durbin-Watson.

Regresi yang baik adalah apabila tidak terdapat masalah autokolerasi. Untuk menguji ada atau tidaknya dengan uji Durbin – Watson ini dengan menggunakan rule of thumb, yakni nilai Durbin-Watson

memenuhi persamaan du < d < 4 – du , maka tidak terdapat autokorelasi (Gujarati, 1995).

3.4.3. Uji Hipotesis

Untuk menguji hipotesis dilakukan dengan koefisien determinasi. Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2009). Uji hipotesis dilakukan dengan:

a. Uji Statistik F

Uji statistik F menunjukkan apakah variabel independen yang dimasukkan dalam model mempunyai pengaruh terhadap variabel dependennya. Kriteria pengambilan keputusannya, yaitu :

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka hipotesis nol diterima, ini berarti bahwa secara simultan variabel independen memiliki pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥0,05), maka hipotesis alternatif diterima, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen. b. Uji Statistik t

Uji statistik t menunjukkan seberapa jauh pengaruh masing-masing variabel independen secara individu dalam menerangkan variasi variabel dependen. Pada uji statistik t, nilai t hitung akan

dibandingkan dengan nilai t tabel, dilakukan dengan cara sebagai berikut:

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka Ha diterima dan Ho ditolak, variabel independen berpengaruh terhadap variabel dependen. b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi

(Sig > 0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak berpengaruh terhadap variabel dependen.

4. HASIL DAN PEMBAHASAN 4.1. Statistik Deskriptif

Hasil pengujian secara statistik jumlah sampel (N) penelitian sebanyak 55 yang merupakan laporan keuangan tahunan perusahaan manufaktur yang terdaftar di BEI pada periode 2006-2010 dan memenuhi kriteria yang telah ditetapkan. Kinerja perusahaan yang diukur dengan rasio Tobin’s Q menunjukkan nilai terendah sebesar 0,06 yang berasal dari PT Sumi Indo Kabel Tbk. Sedangkan nilai tertinggi berasal dari PT Mulia Industrindo Tbk sebesar 2,170. Adapun nilai rata-rata (mean) sebesar 0,8658. Dalam hal ini nilai perusahaan yang diukur dengan rasio Tobin’s Q menunjukkan angka di atas satu berarti investasi yang ditanamkan dalam aktiva perusahaan memberikan hasil yang lebih besar daripada jumlah dana yang dikeluarkan perusahaan untuk melakukan investasi.

Nilai minimum pada variabel diversifikasi yang diukur dengan indeks Herfindahl sebesar 0,33 berasal dari PT Mandom Indonesia Tbk. Nilai tersebut dari

pembulatan hasil yaitu sebesar 0,332. Hal ini menjelaskan bahwa perusahaan tersebut merupakan perusahaan paling terdiversifikasi segmen usahanya.

Sedangkan nilai maksimum sebesar 0,99 berasal dari PT Barito Pasific Tbk. Hal ini menunjukkan bahwa perusahaan tersebut paling sedikit terdiversifikasi dibanding perusahaan yang lainnya. Nilai rata-rata indeks herfindahl sebesar 0,5795. Dilihat dari nilai rata-rata tersebut menjelaskan bahwa perusahaan-perusahaan tersebut merupakan perusahaan-perusahaan yang terdiversifikasi. Dengan

demikian dapat terlihat dari indeks Herfindahl dimana perusahaan yang memiliki nilai Herfindahl semakin mendekati angka nol, perusahaan tersebut merupakan perusahaan yang terdiversifikasi atau memiliki tingkat diversifikasi yang tinggi. Begitu juga sebaliknya, perusahaan dengan indeks Herfindahl mendekati angka 1 menunjukan perusahaan tersebut memiliki tingkat diversifikasi yang rendah. Proporsi kepemilikan saham manajerial terendah sebesar 0,03 berasal dari PT Tempo Scan Pasific Tbk. Nilai tersebut berasal dari persentase sebesar 0,027. Sedangkan nilai kepemilikan manajerial tertinggi diperoleh oleh PT Berlina Tbk

sebesar 10,51. Nilai rata-rata dari persentasi kepemilikan manajerial sebesar 1,8762. Semakin besar persentase kepemilikan saham manajerial maka akan menunjukkan bahwa semakin besar kecenderungan hak kontrol oleh pihak

manajemen perusahaan di dalam proses pengambilan keputusan suatu perusahaan. 4.2. Pengujian Hipotesis

4.2.1. Hipotesis I

Pengujian hipotesis menggunakan regresi linier sederhana. Pengujian dilakukan pada tingkat signifikasnsi 5 %.

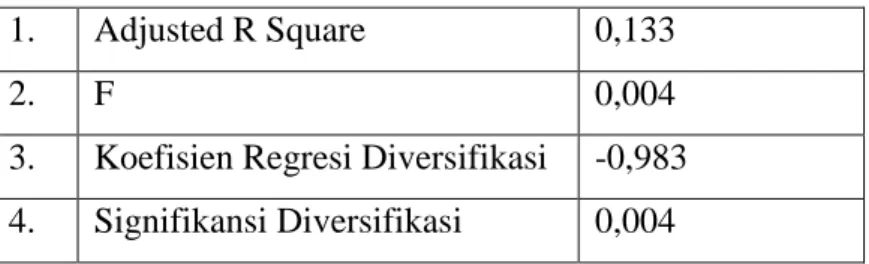

Tabel 1. Hasil Pengujian Regresi Pada Hipotesis I 1. Adjusted R Square 0,133

2. F 0,004

3. Koefisien Regresi Diversifikasi -0,983 4. Signifikansi Diversifikasi 0,004

Hasil output SPSS menunjukkan besarnya Adjusted R Square sebesar 0,133 atau sebesar 13,3 %. Hal ini menunjukkan bahwa pengaruh variabel independen (diversifikasi korporat) terhadap variabel dependen (kinerja perusahaan) hanya sebesar 13,3 %. Sisanya sebesar 86,7 % dipengaruhi oleh variabel lain yang tidak termasuk dalam model ini.

Diversifikasi memiliki tingkat signifikansi sebesar 0,004 jauh dibawah 0,05 yang berarti bahwa diversifikasi berpengaruh terhadap kinerja perusahaan yang

diproksikan dengan rasio Tobin’s Q. Namun, koefisien regresi menunjukan arah negatif sebesar 0,983. Hal ini menunjukkan apabila diversifikasi korporat

ditingkatkan sebesar 1 angka maka kinerja perusahaan (Tobin’s Q) akan menurun sebesar 0,983. Sebaliknya, bila tingkat diversifikasi diturunkan sebesar 1 angka maka akan meningkatkan kinerja perusahaan sebesar 0,983.

4.2.2. Hipotesis II

Dalam pengujian hipotesis 2 ini menggunakan model analisis regresi linier berganda dengan variabel moderat atau Moderated Regression Analysis (MRA).

Dalam pengujian ini disertakan variabel moderasi yang merupakan perkalian variabel diversifikasi dengan kepemilikan manajerial.

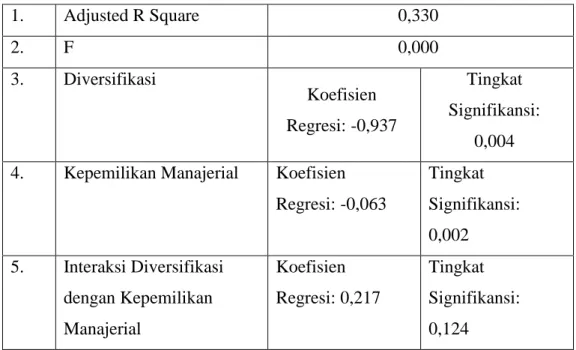

Tabel 2. Hasil Pengujian Regresi Pada Hipotesis II

1. Adjusted R Square 0,330 2. F 0,000 3. Diversifikasi Koefisien Regresi: -0,937 Tingkat Signifikansi: 0,004 4. Kepemilikan Manajerial Koefisien

Regresi: -0,063 Tingkat Signifikansi: 0,002 5. Interaksi Diversifikasi dengan Kepemilikan Manajerial Koefisien Regresi: 0,217 Tingkat Signifikansi: 0,124

Nilai adjusted R² yang diperoleh dari pengujian regresi ini sebesar 0,330 atau sekitar 33,0 %. Hal ini menunjukkan bahwa pengaruh variabel independen (Diversifikasi korporat, kepemilikan manajerial, dan interaksi antara diversifikasi dan kepemilikan manajerial) terhadap variabel dependen (kinerja perusahaan) hanya sebesar 33,0 % . Sisanya 69,0 % (100 – 33,0) dipengaruhi oleh variabel-variabel lain yang tidak termasuk dalam model ini.

Terlihat bahwa variabel diversifikasi memiliki tingkat signifikansi sebesar 0,004 jauh di bawah 0,05. Hal ini berarti diversifikasi berpengaruh signifikan terhadap kinerja perusahaan (Tobin’s Q). Namun, memiliki arah negatif sebesar 0,937. Koefisien regresi sebesar -0,937 berarti apabila diversifikasi ditingkatkan sebesar 1 angka maka kinerja perusahaan akan menurun sebesar 0,937. Sebaliknya

apabila tingkat diversifikasi diturunkan sebesar 1 angka maka akan meningkatkan kinerja perusahaan sebesar 0,937.

Untuk variabel kepemilikan manajerial, tingkat signifikansi sebesar 0,002 dibawah 0,05. Hal ini berarti kepemilikan manajerial memiliki pengaruh

signifikan terhadap kinerja perusahaan. Koefisien regresi untuk kepemilikan manajerial adalah sebesar -0,063. Hal ini menunjukkan apabila variabel

kepemilikan manajerial ditingkatkan 1 angka maka kinerja perusahaan (Tobin’s Q) akan menurun sebesar 0,063. Sebaliknya, bila kepemilikan manajerial diturunkan 1 angka maka akan meningkatkan kinerja perusahaan sebesar 0,063. Variabel interaksi diversifikasi dan kepemilikan manajerial memiliki tingkat signifikansi sebesar 0,124 berada di atas 0,05. Hal ini berarti variabel interaksi diversifikasi dan kepemilikan manajerial tidak berpengaruh signifikan terhadap kinerja perusahaan. Namun, koefisien regresi untuk variabel moderasi antara diversifikasi dengan kepemilikan manajerial adalah sebesar 0,217. Hal ini menunjukkan bahwa apabila keputusan manajemen untuk meningkatkan diversifikasi sebanyak 1 angka maka akan meningkatkan kinerja perusahaan sebesar 0,217. Sebaliknya, apabila keputusan manajemen untuk menurunkan diversifikasi sebanyak 1 angka maka akan menurunkan kinerja perusahaan sebesar 0,217.

4.3. Pembahasan

4.3.1. Pengaruh diversifikasi terhadap kinerja perusahaan

Tingkat probabilitas variabel diversifikasi terhadap kinerja perusahaan

menunjukkan bahwa tingkat signifikansinya sebesar 0,004 atau di bawah tingkat signifikansi 0,05. Artinya, pengaruh diversifikasi terhadap kinerja perusahaan berpengaruh signifikan. Koefisien regresi menunjukkan arah negatif sebesar 0,983 maka hipotesis yang menyatakan bahwa diversifikasi memiliki pengaruh positif signifikan terhadap kinerja perusahaan ditolak.

Penurunan kinerja oleh karena tingkat diversifikasi yang tinggi terjadi karena di Indonesia sedang menghadapi keadaan ekonomi yang kurang stabil terutama pada tahun 2008 sehingga strategi diversifikasi yang dilakukan kurang

memberikan tingkat keuntungan yang diharapkan. Dengan kata lain diversifikasi dapat memperkecil kinerja perusahaan pada perusahaan – perusahaan di negara dengan perekonomian sedang berkembang.

Pengaruh negatif yang terjadi dalam kaitannya dengan tingkat diversifikasi terhadap kinerja ini juga dapat terjadi karena semakin terdiversifikasi suatu perusahaan maka perusahaan tersebut akan tidak maksimal dalam mengelola usaha tersebut. Perusahaan kesulitan mengontrol perkembangan investasi dalam segmen usaha sehingga pertumbuhan segmen usaha kurang memuaskan dan hal ini akan berpengaruh pada kinerja perusahaan. Hal ini menyebabkan perusahaan kehilangan peluang untuk berinvestasi pada segmen usaha yang dapat

menghasilkan return yang maksimal. Menurut Comment dan Jarrel (1995) menjelaskan bahwa perusahaan yang melakukan diversifikasi segmen usaha justru menjadi lebih tidak fokus dan menghasilkan kinerja yang buruk daripada perusahaan yang fokus pada satu segmen saja.

Dalam prakteknya, diversifikasi belum tentu dapat meningkatkan kinerja

perusahaan. Kurang tepatnya jenis usaha yang didiversifikasikan pada perusahaan yang menjadi sampel dalam penelitian ini menjelaskan bahwa jenis usaha

tersebut belum tentu cocok dengan kondisi di Indonesia sehingga mengakibatkan penurunan kinerja perusahaan.

Selain itu, kurang tepatnya pendanaan alokasi investasi diantara divisi-divisi segmen usaha juga menjadi faktor yang menyebabkan perusahaan terdiversifikasi mengalami penurunan kinerja. Oleh karena itu, proses mekanisme pasar modal internal menjadi tidak efisien sehingga menyebabkan lemahnya kinerja

perusahaan.

Hasil penelitian ini sama dengan penelitian Lang dan Stulz (1994) yang menjelaskan bahwa diversifikasi berpengaruh negatif terhadap kinerja

perusahaan. Proksi yang digunakan pada penelitian tersebut yaitu menggunakan rasio Tobin’s Q. Penggunaan rasio Tobin’s Q didasari karena dengan rasio ini dapat diketahui nilai pasar suatu perusahaan melalui aspek harga saham. Namun, penelitian ini berbeda dengan penelitian Kusmawati (2008) yang menjelaskan bahwa diversifikasi tidak berpengaruh signifikan terhadap kinerja perusahaan yang diproksikan dengan profitabilitas. Kusmawati menjelaskan tidak selalu perusahaan yang memiliki banyak segmen usaha menghasilkan profitabilitas yang lebih baik.

4.3.2. Kepemilikan manajerial sebagai pemoderasi kinerja pada perusahaan yang terdiversifikasi

Hasil interaksi antara diversifikasi korporat dengan kepemilikan manajerial memperoleh tingkat signifikansi sebesar 0,124 yang berarti probabilitas berada di atas tingkat signifikansi 0,05. Dengan demikian hipotesis kedua yang menyatakan bahwa kepemilikan manajerial mampu secara signifikan memoderasi pengaruh diversifikasi terhadap kinerja perusahaan ditolak.

Hasil penelitian ini tidak sesuai dengan penelitian sebelumnya (Kusmawati, 2008) yang menyatakan bahwa kepemilikan manajerial sebagai variabel moderasi memberikan pengaruh signifikan terhadap kinerja perusahaan. Namun, hasil penelitian hipotesis kedua ini sama dengan penelitian Zakiy (2010) yang

menyatakan bahwa kepemilikan manajerial tidak berpengaruh secara signifikan sebagai pemoderasi kinerja perusahaan yang terdiversifikasi. Dalam

penelitiannya, hal ini didasari latar belakang karakteristik perusahaan-perusahaan di Indonesia yang masih memberikan porsi yang terbatas bahkan cenderung sedikit terhadap kepemilikan manajerial yang dimiliki direksi manajemennya. Sehingga efek yang didapat tidak terlalu berpengaruh terhadap kinerja

perusahaan.

Ketidaksignifikan hasil penelitian ini menunjukkan bahwa interaksi diversifikasi perusahaan dengan kepemilikan manajerial di dalam pengaruh terhadap

perusahaan belum cukup mampu dijadikan variabel utama yang dapat mendorong perusahaan untuk meningkatkan kinerja perusahaan tersebut. Dapat dikatakan bahwa kepemilikan manajerial yang menurut teori dipandang dapat mengurangi konflik keagenan ternyata bukanlah faktor utama dalam memberikan pengaruh antara diversifikasi dan kinerja perusahaan.

Selain itu, tidak signifikan ini terjadi karena terlalu rendahnya proporsi saham manajerial yang terdapat pada perusahaan yang terdiversifikasi dibandingkan kelompok lainnya. Hal tersebut karena belum banyak perusahaan di Indonesia (khususnya perusahaan dalam sampel) yang memiliki saham perusahaan yang dikelolanya dengan jumlah yang cukup signifikan atau masih dibawah 10%.

Kepemilikan pada perusahaan yang menjadi sampel ini sebagian besar dimiliki oleh pemegang saham pengendali sehingga tidak ada kesejajaran hubungan antara manajer dengan pemegang saham. Dengan demikian, manajer tidak dapat mengatur dan mengendalikan perusahaan dalam memutuskan kebijakan

diversifikasi untuk meningkatkan kinerja. 5. SIMPULAN DAN SARAN

5.1. Simpulan

Dari hasil penelitian yang telah diuraikan, dapat diambil kesimpulan sebagai berikut :

1. Diversifikasi korporat yang diproksikan dengan indeks Herfindahl mempunyai pengaruh negatif signifikan terhadap kinerja perusahaan manufaktur yang diukur dengan rasio Tobin’s Q. Hal ini ditunjukkan dengan taraf signifikansi sebesar 0,004 yang berarti berada di bawah 0,05 dengan koefisien regresi yang menunjukan sebesar -0,983. Ditolaknya hipotesis pertama menunjukkan bahwa tingkat diversifikasi yang tinggi ternyata justru menurunkan kinerja perusahaan.

2. Kepemilikan manajerial tidak mampu secara signifikan memoderasi pengaruh diversifikasi korporat terhadap kinerja perusahaan yang diproksikan dengan rasio Tobin’s Q. Hal ini ditunjukkan dengan taraf signifikansi sebesar 0,124 yang berarti berada di atas 0,05 dengan

koefisien regresi sebesar 0,217. Ditolaknya hipotesis kedua menunjukkan bahwa kepemilikan manajerial bukanlah variabel moderasi yang tepat sebagai pemoderasi kinerja pada perusahaan-perusahaan yang

terdiversifikasi. 5.2. Saran

Penelitian ini tidak luput dari keterbatasan. Oleh karena itu, peneliti menyampaikan beberapa saran yaitu :

1. Dapat menambah jumlah sampel dan memperpanjang tahun pengamatan sehingga penelitian dapat digeneralisasi.

2. Menambah atau mengganti proksi dari variabel kinerja perusahaan yang digunakan dengan proksi lain seperti ROA, ROE, EVA (Economic Value Added ) dan lain sebagainya.

3. Dapat menambah atau mengganti dengan memasukkan variabel independen lain mengingat banyak variabel yang berperan dalam mempengaruhi strategi diversifikasi korporat.

4. Dapat menambah atau mengganti variabel moderasi lain seperti

kompensasi eksekutif atau lainnya yang diduga dapat memecahkan konflik keagenan antara manajer dan pemilik perusahaan.

DAFTAR PUSTAKA

Barney, Jay B., 2002, Gaining And Sustaining Competitive,Second Edition. Prentice Hall.

Bovee, Courtland L., M. Burkwood, John V. Thill, and George P. Dovel. 1993. Management. Fourth Edition. Singapore : McGraw Hill.

Comment, R., and Jarrell, G. A. 1995. “ Corporate Focus And Stock Returns “. Journal of Financial Economics, 37, 67-87.

Crutchley, Claire E. and Robert S. Hansen. 1989. A Test of the Agency Theory of Managerial Ownership, Corporate Leverage, and Corporate Dividend. Financial Management-Winter.

Daft, Richard L. 2003. Management. Sixth Edition. Thomas-South Western. Eisenhardt, Kathleem. M. 1989. Agency Theory: An Assesment and Review.

Academy of Management Review, 14, hal 57-74.

Fiakas, D. 2005. Tobin’s Q: Valving Small Capitalization Companies, Chrystal Equity Research, April.

George, Rejie, P. 2007. Diversification and Firm Performance : The Moderating Influence of Ownership Structure and Bussiness Group-Afiliation. South Asian Journal of Management. Vol. 14, no.3, pp. 66

George, R., & Kabir, R. 2005. Corporate Diversification and Firm Performance: Does the Organizational Form of the Firm Matter? FMA Annual Meeting, Chicago,pp. 1-81.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Keempat. Penerbit Universitas Diponegoro.

Gujarati, Damodar. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta: Erlangga. Gunarsih, Tri. 2004. Masalah Keagenan dan Strategi Diversifikasi. Kompak

Nomor 10. Hal 52-59

Handayani, Eka Agusti. 2009. Usaha Diversifikasi Dalam Meningkatkan Volume Penjualan Produk Olahan. Skripsi. Universitas Brawijaya. Malang

Harto, Puji. 2005. Kebijakan Diversifikasi Perusahaan dan Pengaruhnya terhadap Kinerja: Studi Empiris pada Perusahaan Publik di Indonesia, Simposium Nasional Akuntansi Vol. 8. Hal 297-303.

Hastuti, Theresia. 2005. “Hubungan Antara GCG dan Struktur Kepemilikan dengan Kinerja Keuangan”. Simposium Nasional Akuntansi VII.

Husnan, Suad dan Enny Pudjiastuti. 2006. Dasar-dasar Manajemen Keuangan. Edisi Kelima. UPP STIM YKPN. Yogyakarta.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta

Kaen, Fred R., 2003. A Blueprint for Corporate Governance: Strategy, Accountability, and the Preservation of Shareholder Value. New York, NY: American Management Association.

Kusmawati. 2008. Diversifikasi, Kepemilikan Manajerial, dan Kinerja

Perusahaan. Jurnal Keuangan dan Bisnis. STIE Mussi. Vol. 6, No. 1, Hal. 12-23

Kusnadi, Zainal. 2001. Akuntansi Manajemen, Komprehensif, Tradisional Temporer. Edisi Pertama. Malang : Universitas Brawijaya.

Lang, L.H.P., and R.E. Stulz. 1994. Tobin’s Q, Coorporate Diversification and Firm Performance, Journal of Political Economy, Vol, 102, no. 6, pp. 1248-1280

Munawir S., 2002. “ Akuntansi Keuangan Dan Manajemen “. Edisi Revisi. Penerbit BPFE. Yogyakarta.

Pakpahan, A. 1990. Refleksi Diversifikasi dalam Teori Ekonomi dalam Suryana et al (penyunting). Pustaka Sinar Harapan. Jakarta

Pandya Anil. M., Narendar V Rao, 1998. Diversification And Firm Performance: An Empirical Evaluation. Journal Of Financial And Strategic Decisionc Volume 11 Number 2: 67-81.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia : Konsep & Aspek Formal. Yogyakarta : Graha Ilmu

Sabrina, Anindhita Ira. 2010. Pengaruh Corporate Governance dan Struktur Kepemilikan Terhadap Kinerja Perusahaan. Skripsi Universitas Diponegoro : diterbitkan.

Satoto, Shinta Heru. 2009. Strategi diversifikasi terhadap kinerja perusahaan. Jurnal Keuangan dan Perbankan, Vol. 13, No. 2, Hal. 280-287

Stulz. 1990. Managerial discretion and optimal financing policies, Journal of Financial Economics, 26, 3-27.

Sukamulja, Sukmawati. 2004. Good Corporate Governance di Sektor Keuangan : Dampak GCG Terhadap Kinerja Perusahaan. Benefit. Vol. 8, No. 1 Sujono dan Ugy Soebiantoro. 2007. “ Pengaruh Struktur Kepemlikan Saham,

Laverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan “. Jurnal Manajemen dan Kewirausahaan, Vol. 9, No. 1, h. 41-48.

Universitas Lampung.2007. Format Penulisan Karya Ilmiah. UPT Percetakan Unila. Bandar Lampung.

Zakiy, M. 2010. Pengaruh Diversifikasi Perusahaan Dengan Variabel Moderasi Struktur Kepemilikan Terhadap Kinerja Pada Perusahaan Manufaktur. Skripsi. Universitas Airlangga. Surabaya.