BAB III

ANALISIS DAN PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah Berdirinya PT. Asuransi Kredit Indonesia (Persero)

PT. Askrindo atau PT. Asuransi Kredit Indonesia (Persero) merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam asuransi/penjaminan, tidak dapat dipisahkan dari pembangunan ekonomi Bangsa dan Negara Republik Indonesia.

Sejak pemerintah menyusun dan menetapkan REPELITA I tahun 1969, yang salah satu sasaran pokok rencana tersebut adalah meningkatkan pertumbuhan ekonomi dalam bidang kesempatan berusaha. Dalam rangka mencapai sasaran ini pemerintah mengambil langkah konkrit antara lain dengan mengembangkan usaha kecil dan menengah dengan cara mengatasi salah satu aspek usaha yang penting yaitu aspek pembiayaan.

Berdiri tanggal 6 April 1971 berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 1/1971 tanggal 11 Januari 1971, untuk mengemban misi dalam pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) guna menunjang pertumbuhan perekonomian Indonesia. Peran PT. Askrindo dalam pemberdayaan UMKM adalah sebagai lembaga penjamin atas kredit yang disalurkan oleh perbankan kepada UMKM.

Sesuai dengan Visi dan Misinya, PT. Askrindo (Persero) senantiasa menjalankan peran dan fungsinya sebagai Collateral Subtitution Institution, yaitu lembaga penjamin yang menjembatani kesenjangan antara UMKM yang layak namun tidak memiliki agunan cukup untuk memperoleh kredit dengan lembaga keuangan, baik perbankan maupun lembaga non bank (feasible tetapi tidak bankable).

Sejalan dengan berubahnya waktu, saat ini PT. Askrindo (Persero) memiliki lima lini usaha yaitu Asuransi Kredit Bank, Asuransi Kredit Perdagangan, Surety Bond, Customs Bond dan Asuransi Umum. PT. Askrindo sejak tahun 2007 melaksanakan program pemerintah dalam rangka Inpres 6/2007 atau yang lebih dikenal sebagai penjaminan Kredit Usaha Rakyat (KUR). Dalam pelaksanaannya Bank bersama dengan Askrindo memberikan penjaminan atas kredit yang disalurkan oleh tiga Bank pelaksana yaitu : Bank BRI, Bank BNI dan Bank Mandiri.

Usaha Mikro, Kecil dan Menengah (UMKM) di Indonesia merupakan tulang punggung kekuatan ekonomi yang mampu memberikan kontribusi yang sangat signifikan. Menguatnya permodalan UMKM akan memberikan multiplier effects berupa tumbuhnya kegiatan usaha yang diikuti dengan terbukanya lapangan kerja serta meningkatkan nilai usaha. Terciptanya UMKM yang tangguh pada tahap berikutnya mampu memberikan kontribusi dalam menekan angka pengangguran dan kemiskinan di Indonesia.

Askrindo senantiasa mengembangkan sayap usahanya untuk memberikan layanan yang prima, dengan didukung oleh Kantor Cabang berjumlah 60 Kantor yang tersebar di 34 Provinsi seluruh Indonesia.

2. Visi dan Misi Perusahaan

Sesuai dengan Visi dan Misinya, PT. Askrindo (Persero) senantiasa menjalankan peran dan fungsinya sebagai Collateral Subtitution

Institution, yaitu lembaga penjamin yang menjembatani kesenjangan

antara UMKM yang layak namun tidak memiliki agunan cukup untuk memperoleh kredit dengan lembaga keuangan, baik perbankan maupun lembaga non bank (feasible tetapi tidak bankable).

Usaha Mikro, Kecil dan Menengah (UMKM) di Indonesia merupakan tulang punggung kekuatan ekonomi yang mampu memberikan kontribusi yang sangat signifikan. Menguatnya permodalan UMKM akan memberikan multiplier effects berupa tumbuhnya kegiatan usaha yang diikuti dengan terbukanya lapangan kerja serta meningkatkan nilai usaha. Terciptanya UMKM yang tangguh pada tahap berikutnya mampu memberikan kontribusi dalam menekan angka pengangguran dari kemiskinan di Indonesia.

3.

Struktur Organisasi

Dengan memperhatikan perkembangan bisnis Perusahaan ke depan. Perusahaan perlu memiliki struktur organisasi yang ideal dan diharapkan setiap lini organisasi mampu menjalankan fungsi-fungsinya sesuai dengan

tujuan perusahaan, maka Direksi PT. Askrindo (Persero) melakukan penyesuaian Struktur Organisasi sebagai berikut :

STRUKTUR ORGANISASI

Novianti Ary Astiti (Deputy Area Managing

Director) Keuangan

Eko Purwanto (Deputy Area Managing

Director) Pertanggungan/ Analis Kredit 1. Aldehita Purnasanti M (Staff Keuangan) 1. Nofriadel

2. Sindy Laga Pratiwi (Staff Pertanggungan /

Analis Kredit)

Nurdiansyah (Staff Pemasaran)

SUMARNO (Area Managing Director)

Mita Rike Novilia (Deputy Area Managing

Director) Pemasaran Budi Handoko (Deputy Area Managing Director) Klaim dan Subrogasi Ageng Kurniawan (Staff Klaim dan

Subrogasi) Dwi Cahyo R (PKWT Keuangan) 1. Aditya Kurniawan 2. Benny Fatmawati (PKWT Pertanggungan / Analis Kredit) Rety Apriliani (PKWT Pemasaran) Fauzan Syahrul H. (PKWT Klaim dan Subrogasi) 1. Yulis Kuswandari 2. Amir Sarifudin (Bagian Umum)

Tugas Dan Wewenang

Jumlah SDM pada PT. Asrindo Cabang Surakarta adalah 17 orang, dengan komposisi pegawai organik sebanyak 10 orang dan 7 orang pegawai PKWT (Pekerja paruh waktu), sedangkan Askrindo Mitra Utama yaitu anak perusahaan dari PT. Askrindo berjumlah sebanyak 3 orang yang ada di dalam kantor PT. Askrindo Cabang Surakarta.

Adapun struktur organisasi Kantor Cabang Surakarta sesuai dengan jabatannya, yaitu :

1) Area Managing Director :

a. Bertanggung jawab atas semua yang ada di dalam perusahaan b. Meningkatkan efektifitas dasn efisiensi perusahaan

c. Menguasai dan bertanggung jawab penuh memelihara dan mengurus kekayaan perusahaan

d. Membawahi deputy area managing director, staff , pkwt dan umum.

Anindita Dwi Utami (Subrogasi dan

Pemasaran)

Bambang (Subrogasi dan

Pemasaran)

ASKRINDO MITRA UTAMA

Surya Satrio Waspodo (Subrogasi dan

Pemasaran)

e. Area Managing Director menyampaikan laporan mengenai kinerja penerapan dan pencapaian Standar Pelayanan Minimal Nasabah PT. Askrindo kepada Kantor Pusat (Divisi Pemasaran).

f. Melakukan penyelenggaraan pelayanan sesuai dengan standar minimal nasabah PT. Askrindo yang dilaksanakan oleh pegawai PT. Askrindo.

2) Deputy Area Managing Director Keuangan:

a. Bertanggung jawab atas penyelesaian laporan keuangan, pekerjaan staff keuangan , dan PKWT keuangan

b. Bertanggung jawab atas pengaturan SDM

c. Bertanggung jawab atas berkas berkas kearsipan keuangan, mengefektifkan cash management

d. Membuat rencana anggaran

e. Melaksanakan tugas-tugas lain atas perintah kepala cabang f. Melaksanakan administrasi produksi, bonus, komisi, dll. g. Melakukan pencatatan kas dan bank

h. Memposting ke buku besar. i. Buat laporan keuangan

j. Memenuhi kewajiban perpajakan baik kewajiban administrasi maupun kewajiban pembayaran pajak

l. Melakukan penempatan deposito untuk mendukung bisnis perusahaan.

3) Deputy Area Managing Director Pertanggungan, Analis Kredit : a. Bertanggung jawab atas pekerjaan staff pertanggungan dan Analis

Kredit, dan PKWT pertanggungan dan Analis Kredit

b. Menerbitkan polis dan Perjanjian Kerja Sama

c. Melaksanakan penutupan pertanggungan (asuransi) dan atau Penjaminan Kredit atas risiko tidak diterimanya pelunasan kredit dari Debitur/ Terjamin terhadap Kredit/ Pembiyaan yang diberikan oleh bank-bank / Penerima Jaminan atau lembaga pembiyaan lainnya.

d. Menyusun rencana dan kegiatan pertanggungan kredit kantor cabang sesuai dengan kebijaksanaan umum dan khusus yang telah diarahkan/ditetapkan oleh kepala kantor cabang / kantor pusat.

e. Menyelenggarakan analisa dan evaluasi serta membuat rekomendasi kepada Kepala Kantor Cabang untuk mendapatkan keputusan penutupan pertanggungan yang wewenang penutupannya masih berada dalam wewenang kepala kantor cabang.

f. Menyelenggarakan administrasi penutupan pertanggungan dan dapat mempermudah pengawasan interen (internal control) oleh kepala kantor cabang maupun oleh kantor pusat.

g. Membantu kegiatan tata usaha menyiapkan rencana anggaran pendapatan dan biaya kantor cabang.

h. Menyelesaikan analisa dan evaluasi proyek massal dan lain-lain sebagainya.

i. Menyusun laporan periodik/sewaktu-waktu kepada Kantor Pusat. 4) Deputy Area Managing Director Pemasaran :

a. Bertanggung jawab atas pekerjaan staff pemasaran dan PKWT pemasaran

b. Memasarkan produk , melakukan promosi dan pameran produk dan kegiatan perusahaan agar perusahaan lebih dikenal masyarakat luas terutama yang menyangkut visi dan misi perusahaan.

c. Melakukan presentasi kepada Perbankan , Obligee, Asosiasi, Agen, Broker, Pabrikan, Distributor, Principal

d. Memelihara hubungan yang baik kepada Perbankan , Obligee, Asosiasi, Agen, Broker, Pabrikan, Distributor, Principal

e. Mengadakan sosialisasi

f. Menjual produk perusahaan, memberikan pelayanan dalam hal penyerahan produk perusahaan, menerima pembayaran premi nasabah.

g. Turut serta mendukung kegiatan pemasaran melalui sponsorship h. Menyediakan media cetak seperti brosur

i. Melakukan penawaran dan negosiasi dengan Perbankan untuk membuat Perjanjian Kerja Sama

5) Deputy Area Managing Director Klaim dan Subrogasi :

a. Bertanggung jawab atas pekerjaan staff klaim dan subrogasi dan PKWT klaim dan Subrogasi.

b. Bertanggung jawab atas penyelesaian klaim

c. Bertanggung jawab atas penagihan hak yang sudah dibayar sebagai recoveries tersebut, memeriksa data kecocokan pengembalian angsuran.

d. Bertanggung jawab memeriksa kelengkapan data atas pengajuan klaim

e. Menyelenggarakan penyelesaian atas tuntutan ganti rugi dari tertanggung dan menyelenggarakan pengawasan pertanggungan dan subrogasi

f. Menyusun rencana dan program kegiatan penyelesaian klaim, subrogasi dan recovery kantor cabang sesuai dengan kebijaksanaan yang telah ditetapkan oleh kantor cabang/pusat.

g. Menyelenggarakan analisa dan penilaian serta membuat konsep rekomendasi untuk mendapatkan persetujuan dari kepala kantor cabang untuk penyelesaian atau pembayaran atau tuntutan ganti rugi yang dalam wewenang kantor cabang.

h. Menyelenggarakan/menyiapkan analisa dan penilaian serta membuat konsep rekomendasi untuk mendapatkan persetujuan kantor pusat atas tuntutan ganti rugi yang wewenang keputusannya berada di atas wewenang kepala kantor cabang.

6) Staff Keuangan dan PKWT Keuangan : a. Mengekfektifkan cash management b. Membuat rencana anggaran

c. Melaksanakan tugas-tugas lain atas perintah kepala cabang d. Melaksanakan administrasi produksi, bonus, komisi, dll. e. Melakukan pencatatan kas dan bank

f. Membuat laporan keuangan g. Memposting ke buku besar

h. Memenuhi kewajiban perpajakan baik kewajiban administrasi maupun kewajiban pembayaran pajak

i. Melakukan sosialisasi peraturan/ ketentuan perpajakan

j. Melakukan penempatan deposito untuk mendukung bisnis perusahaan.

7) Staff Pertanggungan , Analis Kredit dan PKWT pertanggungan : a. Melaksanakan penutupan pertanggungan (asuransi) dan atau

Penjaminan Kredit atas risiko tidak diterimanya pelunasan kredit dari Debitur/ Terjamin terhadap Kredit/ Pembiyaan yang diberikan

oleh bank-bank / Penerima Jaminan atau lembaga pembiyaan lainnya.

b. Menerbitkan polis dan Perjanjian Kerja Sama

c. Menyusun rencana dan kegiatan pertanggungan kredit kantor cabang sesuai dengan kebijaksanaan umum dan khusus yang telah diarahkan/ditetapkan oleh kepala kantor cabang / kantor pusat.

d. Menyelenggarakan analisa dan evaluasi serta membuat rekomendasi kepada Kepala Kantor Cabang untuk mendapatkan keputusan penutupan pertanggungan yang wewenang penutupannya masih berada dalam wewenang kepala kantor cabang.

a. Menyelenggarakan administrasi penutupan pertanggungan dan dapat mempermudah pengawasan interen (internal control) oleh Memasarkan produk , melakukan promosi dan pameran produk dan kegiatan perusahaan agar perusahaan lebih dikenal masyarakat luas terutama yang menyangkut visi dan misi perusahaan.

e. kepala kantor cabang maupun oleh kantor pusat.

f. Menyelesaikan analisa dan evaluasi proyek massal dan lain-lain sebagainya.

g. Menyusun laporan periodik/sewaktu-waktu kepada Kantor Pusat. 8) Staff Pemasaran dan PKWT pemasaran :

c. Menjual produk perusahaan, memberikan pelayanan dalam hal penyerahan produk perusahaan, menerima pembayaran premi nasabah.

d. Melakukan presentasi kepada Perbankan , Obligee, Asosiasi, Agen, Broker, Pabrikan, Distributor, Principal.

e. Memelihara hubungan yang baik kepada Perbankan, Obligee, Asosiasi, Agen, Broker, Pabrikan, Distributor, Principal.

f. Mengadakan sosialisasi.

g. Turut serta mendukung kegiatan pemasaran melalui sponsorship. h. Menyediakan media cetak seperti brosur.

i. Melakukan penawaran dan negosiasi dengan Perbankan untuk membuat Perjanjian Kerja Sama.

9) Staff Klaim dan Subrogasi dan PKWT Klaim dan Subrogasi : a. Bertanggung jawab atas penyelesaian klaim

b. Bertanggung jawab memeriksa kelengkapan data atas pengajuan klaim

c. Bertanggung jawab atas penagihan hak yang sudah dibayar sebagai recoveries, memeriksa data kecocokan pengembalian angsuran.

d. Menyusun rencana dan program kegiatan penyelesaian klaim, subrogasi dan recovery kantor cabang sesuai dengan kebijaksanaan yang telah ditetapkan oleh kantor cabang/pusat.

e. Menyelenggarakan/menyiapkan analisa dan penilaian serta membuat konsep rekomendasi untuk mendapatkan persetujuan kantor pusat atas tuntutan ganti rugi yang wewenang keputusannya berada di atas wewenang kepala kantor cabang.

10) Umum

a. Melaksanakan kegiatan kebersihan di kantor. b. Menyiapkan kebutuhan di dalam perusahaaan. c. Mengurus kebutuhan yang ada di kantor. 11) Askrindo Mitra Utama

Staff Subrogasi dan Pemasaran:

a. Memback up pekerjaan PT. Askrindo

b. Bertanggung jawab atas penagihan hak yang sudah dibayar untuk pengembalian hak tersebut.

c. Melakukan penyelesaian atas tuntutan ganti rugi dari tertanggung dan menyelenggarakan pengawasan pertanggungan dan subrogasi

d. Menyusun rencana dan program kegiatan subrogasi dan recovery kantor cabang sesuai dengan kebijaksanaan yang telah ditetapkan oleh kantor cabang/pusat.

e. Menyelenggarakan analisa dan penilaian serta membuat konsep rekomendasi untuk mendapatkan persetujuan dari kepala kantor

cabang untuk penyelesaian atau pembayaran atau tuntutan ganti rugi yang dalam wewenang kantor cabang.

f. Menyelenggarakan/menyiapkan analisa dan penilaian serta membuat konsep rekomendasi untuk mendapatkan persetujuan kantor pusat atas tuntutan ganti rugi yang wewenang keputusannya berada di atas wewenang kepala kantor cabang.

g. Memasarkan produk , melakukan promosi dan pameran produk dan kegiatan perusahaan agar perusahaan lebih dikenal masyarakat luas terutama yang menyangkut visi dan misi perusahaan.

h. Memelihara hubungan yang baik kepada nasabah.

i. Menjual produk perusahaan, memberikan pelayanan dalam hal penyerahan produk perusahaan, menerima pembayaran premi nasabah.

j. Turut serta mendukung kegiatan pemasaran melalui sponsorship. k. Melakukan penawaran dan negosiasi dengan Perbankan untuk

membuat Perjanjian Kerja Sama.

4. SDM ( Sumber Daya Manusia ) Perusahaan

Manajemen terdiri dari tenaga-tenaga kerja yang professional yang telah berpengalaman dalam bidang asuransi perkreditan dan berpotensi dapat mengelola dan mewujudkan visi misi perusahaan.

Salah satu persyaratan yang ditetapkan oleh PT. ASKRINDO (Persero) yaitu berpendidikan minimal sarjana untuk para divisi-divisi tertentu. Untuk

meningkatkan kemampuan di bidang asuransi perkreditan, seluruh karyawan diikutsertakan dalam program pendidikan dan pelatihan. Tujuannya, yaitu agar para karyawan tidak hanya mampu menguasai satu bidang divisinya melainkan para karyawan bisa mengusai divisi lainnya ( merangkap ).

Kesejahteraan karyawan juga menjadi prioritas utama PT. ASKRINDO (Persero) cabang Surakarta karena kenyamanan karyawan akan menghasilkan kualitas kerja yang baik untuk PT. ASKRINDO (Persero) cabang Surakarta. Adapun sarana dan prasaran yang disediakan oleh PT. ASKRINDO (Persero) cabang Surakarta antara lain :

a. Gaji bulanan b. Upah lembur c. Uang makan harian

d. Transportasi antar jemput karyawan e. Tunjangan hari raya

f. Tunjangan pengobatan pegawai g. Tunjangan pendidikan

h. Asuransi hari tua i. Asuransi jiwa

5. Produk - Produk Perusahaan

PT. (Persero) ASKRINDO adalah lembaga penjamin yang menjembatani kesenjangan antara UMKM yang bergerak di bidang asuransi. PT. (Persero) ASKRINDO memiliki beberapa produk diantaranya :

a) Penjaminan KUR

Merupakan kredit/Pembiayaan Modal Kerja dan Investasi kepada UMKM untuk bidang usaha usaha yang produktif dan layak, namun belum bankable dengan plafond kredit/pembiayaan sampai dengan Rp500 juta yang dijamin oleh perusahaan penjaminan. Penyaluran KUR diharapkan dapat membantu mengembangkan pengusaha menjadi lebih produktif.

Jenis - jenis Produk Penjaminan KUR :

KUR Mikro KUR Retail

b) Asuransi Kredit

Merupakan produk jasa Askrindo untuk memberikan penjaminan kepada perbankan maupun non perbankan atas kredit yang diberikan kepada UMKM. Fungsi Askrindo dalam hal ini adalah memberikan jaminan/ganti rugi atas kemacetan yang disalurkan perbankan maupun non perbankan kepada UMKM.

c) Suretyship

Surety Bond

Produk ini digunakan untuk memberikan jaminan kepada Pemilik Proyek/obligee/ bouwheer terhadap kerugian yang timbul akibat tidak

dipenuhinya kewajiban Pelaksana Proyek/Principal atas suatu proyek (konstruksi/non konstruksi) dalam batas waktu yang telah ditentukan.

Kontra Bank Garansi Kontra Bank Garansi

Kontra Bank Garansi (Konstruksi/Non Konstruksi) adalah jaminan yang diberikan oleh Askrindo kepada Bank penerbit Bank Garansi untuk kepentingan nasabah (debitur/principal), apabila nasabah mengalami wanprestasi.

Customs Bond

Customs Bond adalah jaminan yang diberikan PT Askrindo kepada Direktorat Jenderal (Ditjen) Bea dan Cukai atas risiko tidak diselesaikan kewajiban oleh Eksportir/Importir atas fasilitas kepabeanan, fasilitas penangguhan/ pembebasan bea masuk barang impor dan pungutan negara lainnya.

d) Asuransi Kredit Perdagangan

Asuransi Kredit Perdagangan adalah produk PT Askrindo yang memberikan proteksi kepada Pabrikan atau Distributor atau Seller sebagai Tertanggung atas risiko tidak terbayarnya Piutang Kredit Perdagangan dari Distributornya atau Buyer-nya. Melalui layanan produk ini, pihak Tertanggung akan mendapatkan Jasa Manajemen Kredit atau Credit Management Service yang sangat bermanfaat, baik untuk Tertanggung

maupun untuk Buyer-nya, yaitu meliputi Credit Advice, Credit Control dan Insurance Protection.

e.) Asuransi Umum

1. ASURANSI KECELAKAAN DIRI (PERSONAL ACCIDENT ASURANCE)

Asuransi Kecelakaan Diri (Personal Accident Insurance) adalah asuransi yang menjamin/ memberikan santunan atas risiko kematian, catat tetap, catat sementara, biaya perawatan dan atau pengobatan yang secara langsung disebabkan suatu kecelakaan yaitu suatu kejadian atau peristiwa yang mengandung unsur kekerasan baik yang bersifat fisik maupun kimia, yang datangnya secara tiba-tiba, tidak dikehendaki atau direncanakan, dari luar, terlihat dan langsung yang seketika itu mengakibatkan luka badani yang sifat dan tempatnya dapat ditentukan oleh ilmu kedokteran.

Yang dapat memanfaatkan produk asuransi kecelakaan diri adalah siapa saja yang mempunyai risiko misalnya karyawan perusahaan, anggota keluarga, tamu hotel, nasabah bank, pengunjung tempat wisata, dan lain-lain.

2. ASURANSI KEBAKARAN (FIRE INSURANCE)

Asuransi Kebakaran (Fire Insurance) adalah asuransi yang menjamin kerugian atau kerusakan pada harta benda dan atau kepentingan yang dipertanggungkan yang disebabkan secara langsung oleh :

Kebakaran

Petir

Ledakan

Kejatuhan pesawat terbang

Asap

Harta benda dan atau kepentingan yang dapat dipertanggungkan dapat berupa rumah, bangunan kantor, gudang, pabrik, konten/isi rumah, perlengkapan kantor dan lain-lain.

Jaminan perluasan dengan tambahan premi dapat diberikan untuk melengkapi asuransi kebakaran standard seperti:

Kerusuhan, Pemogokan, Huru Hara dan Perbuatan Jahat

Gempa Bumi, Kebakaran atau Ledakan akibat Gempa Bumi, Letusan gunung berapi, Tsunami

Angin Topan, Badai, Banjir dan Kerusakan karena air Biaya pembersihan

Tanah Longsor

3. Asuransi Kontraktor (CONTRACTOR ALL RISK INSURANCE)

Asuransi kontraktor (Contractor All Risks Insurance) adalah asuransi yang menjamin atas kerusakan atau kerugian objek yang dipertanggungkan pada

saat pelaksanaan pembangunan/pemasangan konstruksi dan selama masa pemeliharaan, karena hal-hal yang terbagi dalam 2 (dua) bagian :

Bagian (Section) I – Kerusakan Material (Material Damage)

Objek yang dipertanggungkan menderita suatu kerugian, kehancuran atau kerusakan fisik yang tidak terduga dan tiba-tiba dari sebab apapun, selain dari hal-hal yang dikecualikan.

Pengecualian tersebut antara lain:

Kerusakan karena salah design

Aus, korosi, oksidasi, penurunan mutu karena kurang penggunaan dan kondisi atmosfer normal

Kerugian lanjutan dalam bentuk atau deskripsi apapun termasuk finalti, kerugian karena keterlambatan, buruknya pengerjaan, kehilangan kontrak

Kerugian pada atau kerusakan atas kendaraan berijin untuk penggunaan dijalan umum atau angkutan air atau pesawat terbang

Bagian (Section) II – Tanggung jawab terhadap pihak ketiga (Third Party Liability)

Memberikan ganti rugi sebagai kompensasi akibat dari:

Cidera badan atau sakit pihak ketiga karena kecelakaan (baik fatal maupun tidak)

Kerugian atau kerusakan karena kecelakaan atas harta benda milik pihak ketiga yang terjadi yang berkaitan langsung dengan konstruksi atau pemasangan atas objek yang dipertanggungkan pada Bagian I dan terjadi pada atau disekitar lokasi selama jangka waktu asuransi.

Objek yang dapat dipertanggungkan dapat berupa pembangunan jalan, pembangunan jembatan, pembangunan pabrik, pemasangan mesin dan lain-lain.

4. AsuransiTanggung Gugat (LIABILITY INSURANCE)

Asuransi tanggung gugat (Liability Insurance) adalah asuransi yang menjamin kerugian material akibat tanggung jawab hukum kepada pihak lain untuk membayarkan kompensasi untuk cidera tubuh atau kerusakaan pada properti pihak lain karena atau akibat kelalaian tertanggung atau karyawan tertanggung termasuk biaya yang dikeluarkan untuk melakukan pembelaan, selain dari hal-hal yang dikecualikan.

5. Asuransi Pengangkutan (MARINE CARGO INSURANCE)

Asuransi pengangkutan (Marine Cargo Insurance) adalah asuransi yang menjaminkerugian,kerusakan dan tanggung jawab terhadap barang dan atau kepentingan yang dipertanggungkan, kecuali terhadap risiko-risiko yang dikecualikan .

6. Asuransi Properti (PROPERTY ALL RISKS INSURANCE)

Asuransi Properti (Property All Risks Insurance) adalah asuransi yang menjamin kerugian atau kerusakan pada harta benda dan atau kepentingan yang dipertanggungkan karena hal-hal yang terbagi dalam 2 (dua) bagian :

Bagian (Section) I – Kerusakan Material (Material Damage)

Harta benda dan atau kepentingan yang dipertanggungkan menderita suatu kerugian, kehancuran atau kerusakan fisik yang tidak terduga, tiba-tiba dan tidak sengaja selain dari hal-hal yang dikecualikan.

Bagian (Section) II – Gangguan Usaha (Business Interruption)

Gangguan usaha akibat kerugian berdasarkan Bagian I selain dari hal-hal yang dikecualikan.

Gangguan usaha akibat kerugian berdasarkan Bagian I selain dari hal-hal yang dikecualikan.

Reasuransi

PT Askrindo (Persero) juga menerima reciprocal business dari perusahaan reasuransi luar negeri maupun perusahaan asuransi dan reasuransi dalam negeri.

b. Budaya Perusahaan

Budaya perusahaan di visualisasikan dalam bentuk simbol, mascot, dan jargon karyawan perusahaan PT. ASKRINDO (Persero) yang di cerminkan dalam 5 perilaku:

INTEGRITAS

Menjunjung tinggi kebenaran,mematuhi ketentuan yang berlaku, konsisten memelihara etika, dan terbuka terhadap kritik yang membangun.

PROFESIONAL

Bekerja dengan tanggung jawab, komitmen untuk memberikan hasil yang terbaik, atau melebihi harapan, senantiasa meningkatkan kemampuan, mempunyai pandangan yang luas, serta mengedepankan kepentingan korporasi diatas kepentingan lainnya.

KERJASAMA

Semangat mengutamakan kebersamaan, bersikap saling membantu dan menghargai untuk mencapai kinerja korporasi yang efektif dan efisien. INOVASI

Menginisiasi gagasan serta melakukan perubahan terus menerus untuk perbaikan dan pengembangan korporasi.

UNGGUL

Dorongan untuk selalu manjadi yang terbaik dibidangnya, yang dihasilkan dari upaya yang terbaik.

A. LAPORAN MAGANG KERJA

1) Pengertian Magang Kerja

Magang merupakan suatu sarana bagi mahasiswa untuk menambah ilmu pengetahuan dan mengaplikasikan ilmu yang telah diperoleh dengan cara menerapkannya secara langsung ke dunia kerja di perusahaan atau instansi yang menggunakan teknologi komputer. Bagi siswa magang kerja wajib dilaksanakan oleh mahasiswanya, agar lulusan yang dihasilkan nantinya mempunyai kualitas yang tinggi, sehingga mampu menerapkan ilmu ke dalam dunia kerja.

Harapan setelah melaksanakan magang mahasiswa dapat memiliki tanggung jawab yang tinggi terhadap diri sendiri maupun orang lain, mampu menguasai emosi dalam menjalani kehidupan dengan lingkungan umum dan dapat dijadikan sebagai tolak ukur apakah kelak setelah lulus mampu terjun langsung dalam dunia kerja yang nyata.

2) Tujuan Magang Kerja

Dengan magang kerja ini mahasiswa diharapkan mampu menerapkan ilmu yang didapat dibangku kuliah ke dunia kerja dan mendapatkan ilmu serta pengalaman baru dalam dunia kerja.

Mengembangkan ilmu pengetahuan yang diperoleh dibangku kuliah dan menerapkannya dalam dunia kerja.

Melatih mahasiswa menjadi manusia yang disiplin, bertanggung jawab dan berfikir maju.

Mempersiapkan Sumber Daya Manusia (SDM) yang handal.

Meningkatkan kemampuan untuk menerapkan pengetahuan dan keterampilan yang dimiliki.

Meningkatkan pengetahuan dalam kerja baik dalam hal keilmuan maupun pengalaman kerja.

Meningkatkan kemampuan berkomunikasi dan bersosialisasi dengan kalangan masyarakat di perusahaan.

Sebagai gambaran dunia kerja yang nantinya akan dijalani.

3) Manfaat Magang Kerja

Magang kerja mempunyai manfaat yang sangat besar bagi mahasiswa, perguruan tinggi, perusahaan dan masyarakat, adapun manfaat magang kerja tersebut antara lain:

Bagi Mahasiswa

Menambah pengalaman kerja, dimana mahasiswa tidak mendapatkannya selama kuliah.

Melatih kedisiplinan dan bagaimana bertanggung jawab dalam dunia kerja.

Mengetahui sistem kerja yang ada dengan cara terjun langsung kedunia kerja.

Terwujudnya Visi dan Misi Perguruan Tinggi untuk selalu menciptakan mahasiswa yang mempunyai kemampuan yang siap bersaing didunia kerja.

Mengetahui sejauh mana kemampuan mahasiwanya dalam menerapkan ilmu yang sudah didapat dan dijadikan evaluasi dibidang Akademik untuk mengembangkan dan meningkatkan mutu pendidikan.

Memberikan image pada masyarakat luas, bahwa Manajemen Pemasaran Universitas Sebelas Maret Surakarta merupakan perguruan tinggi negeri yang berkualitas.

Bagi Perusahaan

Menjalin kerja sama dengan dunia pendidikan

Dalam magang kerja tidak menutup kemungkinan adanya saran dari mahasiswa yang bersifat membangun dan menyempurnakan. Dalam magang kerja tidak menutup kemungkinan juga adanya

perekrutan karyawan baru dari mahasiswa yang melakukan magang di perusahaan tersebut karena perusahaan menilai kinerja mahasiswa magang yang dinilai bagus dan sangat berpotensi untuk membangun perusahaan.

Mempermudah dan memperlancar kegiatan perusahaan.

4) Pelaksanaan Magang Kerja

a. Waktu : 29 Februari 2016 – 24 Maret 2016

b. Tempat : PT. ASKRINDO (Persero) Cabang Surakarta c. Jam kerja : 08.00-16.00

Kegiatan Magang Kerja

1. Entry Data Analisis Klaim KUR

Kegiatan ini adalah membantu bagian Klaim untuk memasukkan dan menganalisis kelengkapan data klaim KUR yang masuk, yang kemudian akan dikonfirmasi pleh pihak perusahaan kepada pihak Bank.

2. Rekap Analisis Klaim KUR

Kegiatan ini adalah membantu anggota Klaim untuk merekap data Klaim yang masuk sesuai dengan cabang daerah masing-masing.

3. Entry data recoveries

Kegiatan ini adalah memasukan data recoveries ke system. Recoverie itu merupakan nilai dari pergerakan angsuran yang diangsur dari debitur yang dilihat dari rekening koran, kemudia angka tersebut di entry ke dalam system.

B. PEMBAHASAN

PT. ASKRINDO (Persero) adalah perusahaan dibawah naungan BUMN yang bergerak dibidang asuransi atau penjaminan. PT. ASKRINDO (Persero) memasarkan produknya di Surakarta, Boyolali, Klaten, Sukoharjo, Wonogiri, Sragen, Yogyakarta dan Semarang. Dengan semakin

banyaknya perusahaan asuransi atau penjamin yang ada, maka dibutuhkan karakteristik yang unggul dibandingkan pesaing. Selain itu pemasaran menjadi ujung tombak dari kesuksesan perusahaan ini. Maka PT. ASKRINDO (Persero) sendiri harus menentukan strategi pemasaran yang tepat dan efektif agar dapat meningkatkan nasabahnya.

Strategi pemasaran dari setiap perusahaan merupakan suatu rencana keseluruhan untuk mencapai tujuan dari perusahaan. Setiap perusahaan memiliki tujuan yang sama yaitu untuk memperoleh keuntungan tetapi strategi yang digunakan dapat berbeda-beda. Penerapan strategi pemasaran yang efektif dan terarah akan membantu perusahaan dalam menyampaikan produk yang ditawarkan kepada konsumen sesuai dengan keinginan dan kebutuhan.

1. Analisi Faktor Internal Perusahaan

a) Analisis Kekuatan ( Strenght)

Memiliki brand name yang kuat.

Memiliki kantor cabang yang tersebar dibeberapa daerah di Indonesia yang berfungsi untuk memperluas jaringan.

Tenaga kerja yang professional karena telah melewati beberapa pelatihan-pelatihan yang bertujuan meningkatkan pengetahuan dan keterampilan karyawan.

Menjunjung tinggi nilai-nilai kebudayaan perusahaan. Mempunyai badan hukum yang jelas.

Fasilitas kantor yang lengkap dan mendukung karyawan untuk bekerja secara maksimal.

Lokasi kantor yang strategis.

Memiliki Area Managing Director yang berpengalaman, friendly, serta terbuka terhadap seluruh karyawan.

b) Kelemahan ( Weaknesses)

Kurang gencar melakukan promosi dan kurangnya media yang digunakan dalam iklan.

Kurangnya tenaga kerja disetiap divisi yaitu pemasaran, pertanggungan, subrogasi dan klaim. yang menyebabkan seringnya terjadi ketertinggalan dalam mencapai target dibandingkan cabang PT. ASKRINDO (Persero) di daerah lainnya seperti Semarang, Pati.

2. Analisi Faktor-Faktor Eksternal Perusahaan

A. Peluang ( Opportunities )

Berkembangnya usaha kecil menengah dan usaha menengah yang banyak diminati oleh masyarakat.

Permintaan pasar akan asuransi kredit penjamin semakin tinggi. Mempunyai hubungan yang baik dengan nasabah baik debitur,

dankreditur.

Dikenal luas oleh masyarakat Surakarta dan sekitarnya. B. Ancaman ( Threats )

Munculnya Asuransi Perkreditan lainnya yang mempunyai suku bunga yang lebih rendah.

Terjadi inflasi yang tidak dapat diprediksi. Kredit macet yang dilakukan nasabah.

Sulit bersaing dengan asuransi-asuransi perkreditan swasta lain.

3. Analisi SWOT

Analisis SWOT merupakan salah satu metode untuk menggambarkan kondisi dan evaluasi suatu masalah atau konsep bisnis yang berlandaskan faktor internal (kekuatan dan kelemahan) dan faktor eksternal (kesempatan dan ancaman). Setelah mengklasifikasi faktor internal dan eksternal untuk mempermudah menemukan hasil analisa, maka digunakan matrik SWOT. Matrik SWOT ini akan mempermudah dengan menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi PT. ASKRINDO (Persero). Matrik SWOT ini dapat menghasilkan empat kemungkinan alternatif strategis yaitu.

Internal

Eksternal

Strengths (S)

1.Memiliki brand name yang kuat.

2.Memiliki 60 kantor cabang yang tersebar dibeberapa daerah di Indonesia yang berfungsi memperluas jaringan

3.Tenaga kerja yang professional karena telah melewati beberapa pelatihan yang bertujuan meningkatkan pengetahuan dan keterampilan karyawan.

4.Menjunjung tinggi nilai-nilai kebudayaan perusahaan.

5.Mempunyai badan hukum yang jelas.

6.Fasilitas kantor yang lengkap mendukung karyawan untuk kerja secara maksimal.

7.Lokasi kantor yang strategis.

8.Memiliki Area Managing Director yang berpengalaman

Weekness (W)

1.Kurang gencar melakukan promosi dan kurangnya promosi di media iklan

2.Kurangnya tenaga kerja disetiap

divisi seperti pemasaran,

pertanggungan, dan subrogasi dan

klaim sehingga menyebabkan

seringnya terjadi ketertinggalan untuk mencapai target dibandingkan cabang lainnya seperti Semarang dan Pati.

Opportunities (O)

1.Berkembangnya usaha kecil menengah dan usaha menengah yang banyak diminati oleh masyarakat.

2.Permintaan pasar akan asuransi kredit penjamin yang semakin tinggi

3.Mempunyai hubungan yang baik dengan nasabah, debitur mapupun kreditur.

4.Dikenal luas oleh masyarakat Surakarta

Strategi SO

1.Memperluas nasabah dengan menjalin hubungan yang baik (S1;O4)

2.Memberikan kredit surety bond dengan pelayanan yang profesional (S3;S6;O1)

3.Memenuhi permintaan kredit surety bond dengan cara yang prefesional sehingga dapat memperluas jaringan dibeberapa daerah dengan baik (S2;S3;S7;O2)

4.Mempercepat hubungan dengan para nasabah berlandaskan hukum yang jelas agar tidak terjadi penipuan (S4;S5;O3)

Strategi WO

1.Memaksimalkan teknologi yang ada untuk terus mengembangkan asuransi perkreditan agar lebih dikenal oleh masyarakat luas (W2;O4)

2.Melakukan perekrutan karyawan dengan seiringnya permintaan kredit surety bond maupun transaksi lainnya (W2;O2)

Threats (T)

1.Munculnya asuransi perkreditan lainnya yang mempunyai bunga lebih rendah

2.Terjadi inflasi yang tidak dapat diprediksI

3.Kredit macet yang dulakukan nasabah

4.Sulit bersaing dengan asuransi-asuransi perkreditan swasta lain.

Strategi ST

1.Menciptakan persepsi nasabah dengan memberikan fasilitas yang lebih baik dari asuransi lainnya (S3;S4;S6;T1)

2.Memberikan masukan terhadap nasabah agar tidak terjadi kredit macet maupun penipuandan

memberikan sanksi hukum terhadap

pelanggaran (S3;S5;S8;T3)

3.Mempercepat hubungan terhadap nasabah yang lama maupun baru dengan asas kekeluargaan dan memperluas jaringan diberbagai daerah (S2;S4;T4)

Strategi WT

1.Selalu memberikan informasi kepada para nasabah (tertanggung) agar nasabah tidak berpindah ke asuransi lain (W1;T2)

2.Menambahkan jumlah

karyawanyang dikhususkan untuk bagian kredit surety bond agar tidak terjadi antrian yang panjang dan mengurangi kredit macet (W2;T3)

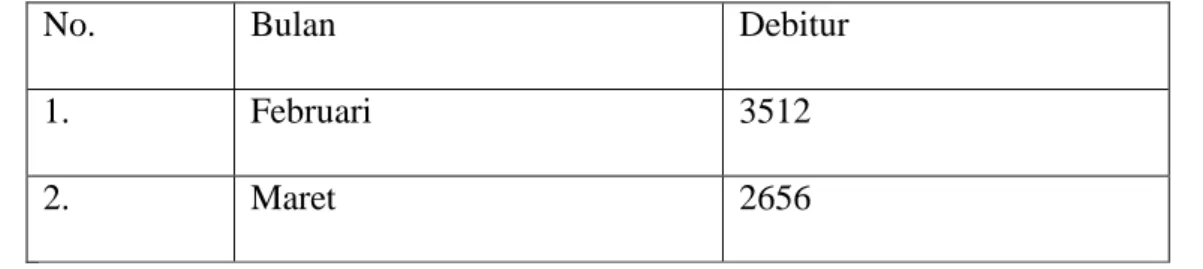

Berdasarkan table diatas strategi yang ditetapkan oleh PT. ASKRINDO (Persero) adalah strategi SO ( Strength Opportunity ), dimana strategi ini menggunakan kekuatan internal perusahaan untuk mendapatkan peluang di eksternal perusahaan. Dalam penerapan strategi SO, PT. ASKRINDO (Persero) Cabang Surakarta mengalami peningkatan nasabah yang signifikan, akan tetapi pada bulan Maret terjadi penurunan jumlah nasabah karena banyak munculnya asuransi perkreditan pesaing. Strategi SO yang digunakan oleh PT. ASKRINDO (Persero) Cabang Surakarta tidak dapat lagi meningkatkan jumlah nasabahnya. Namun PT. ASKRINDO (Persero) Cabang Surakarta harus mempertahankan strategi SO (strength-opportunity) dari analisis SWOT dan menambahkan strategi pemasaran yang lainnya agar dapat meningkatkan jumlah nasabah dan mempertahankan nasabah yang masih berada di PT.ASKINDO (Persero) Cabang Surakarta. Strategi pemasaran yang harus diterapkan di PT.ASKRINDO (Persero) Cabang Surakarta yaitu bauran pemasaran jasa 7P (marketing mix). Strategi ini dapat digunakan untuk mengevaluasi kegiatan yang selama ini dilakukan agar mendapatkan terobosan ide yang baru supaya dapat memenangkan pasar, bersaing dengan perusahaan asuransi perkreditan lain dan menghasilkan jumlah nasabah.

Dalam memasarka jasa asuransi perkreditan, PT.ASKRINDO (Persero) Cabang Surakarta harus memiliki karakteristik yang khusus agar dapat membuat nasabahnya tidak berpaling ke perusahaan jasa asuransi perkreditan pesaing. PT.ASKRINDO (Persero) Cabang Surakarta.

Tabel jumlah nasabah pada bulan Februari-Maret 2016

No. Bulan Debitur

1. Februari 3512