PENGARUH KREDIT YANG DISALURKAN DAN BIAYA OPERASIONAL

TERHADAP LABA LEMBAGA PERKREDITAN DESA (LPD)

I Made Kristiadi Martha, I Wayan Bagia, I Wayan Suwendra

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

kristiadimartha@yahoo.com, bagiaundiksha@yahoo.co.id,

Ycgeda@yahoo.co.id

Abstrak

Penelitian ini bertujuan untuk mengetahui besar pengaruh (1) kredit yang disalurkan dan biaya operasional terhadap laba; (2) kredit yang disalurkan terhadap laba; (3) biaya operasional terhadap laba LPD di Kecamatan Kerambitan tahun 2012-2013. Penelitian ini dilaksanakan pada LPD di Kecamatan Kerambitan dengan menggunakan desain kuantitatif kausal. Jenis data yang digunakan adalah data kuantitatif. Subjek dalam penelitian ini adalah LPD di Kecamatan Kerambitan dan objek adalah kredit yang disalurkan, biaya operasional, dan Laba pada LPD di Kecamatan Kerambitan. Data yang diperlukan dalam penelitian ini adalah data kuantitatif yang dikumpulkan dari LPLPD di Kecamatan Kerambitan. Teknik analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa (1) ada pengaruh secara simultan dari kredit yang disalurkan dan biaya operasional terhadap laba LPD di Kecamatan Kerambitan Tahun 2012-2013 dengan sumbangan pengaruh sebesar 0,447 (44,7%); (2) ada pengaruh secara parsial dari kredit yang disalurkan terhadap laba dengan sumbangan pengaruh sebesar 0,668 (66,8%); (3) ada pengaruh secara parsial dari biaya operasional terhadap laba dengan sumbangan pengaruh sebesar -0,025 (-2,5%).

Kata kunci: kredit yang disalurkan,biaya operasional, laba

Abstract

This study was aiming at knowing how significant the influence of (1) credit which was distributed and the operational expense towards profit; (2) credit distributed towards profit; (3) operational expense towards profit of LPD in Kerambitan District in the year 2012-2013. The study was held at LPD in Kerambitan District by using quantitative causal design. The data used was quantitative data. The subject of study was LPD Kerambitan, the object of study was credit distributed, operational expense and profit at LPD Kerambitan. The data needed was quantitative which was collected from the head of LPD Kerambitan. The technique of analysing used was multiple regression equation. The result of study showed that (1) there was simultaneously influence of credit distributed and operational expense towards profit at LPD Kerambitan District in the year 2012-2013 by contributed influence 0,447 (44,7%); (2) there was influence partially of credit distributed towards profit 0,668 (66,8%); (3) there was influence partially of the operational expense towards profit -0,025 (-2,5%).

PENDAHULUAN

Salah satu lembaga keuangan yang mempunyai fungsi dan peran dalam menjadi roda penggerak perekonomian di pedesaan adalah Lembaga Perkreditan Desa (LPD) (Pradnyani, 2012). LPD merupakan badan usaha simpan pinjam yang dimiliki oleh desa adat atau desa pakraman yang merupakan kesatuan masyarakat hukum adat yang bersifat keagamaan dan sosial kemasyarakatan. Sehubungan dengan semakin meningkat dan kompleksnya pembangunan, desa adat memegang peranan yang sangat penting dalam menata dan membina kehidupan masyarakat sehingga masyarakat terhindar dari pengaruh buruk pesatnya pembangunan. LPD merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan dalam Undang-Undang Perbankan No.10 Tahun 1998 pasal 58 menyatakan LPD adalah sub sistem dalam jaringan perbankan yang paling depan dan dapat dipersamakan dengan Bank Perkreditan Rakyat (BPR). LPD memiliki peranan yang sangat strategis bagi masyarakat setempat karena selama ini telah melayani Usaha Mikro Kecil (UMK) dan masyarakat pedesaan melalui pelayanan jasa keuangan yang dilakukan sesuai dengan kebutuhan nasabah, yaitu prosedurnya yang sederhana, tidak berbelit-belit, proses singkat, serta lokasi yang dekat dengan nasabah pedesaan. Sejak digagasnya LPD pertama kali sampai saat ini, LPD mengemban fungsi sebagai pendorong pembangunan ekonomi masyarakat melalui tabungan yang terarah, serta penyaluran kredit yang efektif.

Bagi LPD, kredit merupakan sumber utama penghasilan, sekaligus sumber resiko operasi bisnis terbesar. Sebagian besar dana operasional LPD umum diputarkan dalam bentuk kredit. Oleh karena tujuan utama didirikannya suatu LPD adalah untuk pencapaian laba yang maksimal, maka perlu dilakukan

pengelolaan LPD secara profesional terutama dalam sektor perkreditannya. LPD sebagai lembaga keuangan desa mempunyai karakteristik khusus yang berbeda dengan lembaga keuangan lainnya. LPD cenderung lebih menonjolkan pada membantu para masyarakat desa pakraman masing-masing. Pemberian bantuan tidak hanya kepada masyarakat di lingkungan LPD tersebut tetapi juga memberikan pelayanan kepada masyarakat yang berasal dari luar desa pekraman dari tempat LPD tersebut.

Laba merupakan hal yang wajib dipenuhi oleh LPD untuk menjaga kontinuitas usaha. Seiring dengan banyaknya pesaing dalam dunia bisnis keuangan, manajemen LPD dituntut harus terus berinovasi agar dapat menjaga kontinuitas usaha LPD. Salah satu caranya yaitu melalui penyaluran kredit kepada orang-orang yang membutuhkan dana. Ardiana (2010) mengatakan apabila proporsi aset terbesar adalah piutang dari penyaluran kredit, maka piutang dari penyaluran kredit (kategori lancar) akan meningkatkan pendapatan yang diterima dalam bentuk pendapatan bunga dan pemberian kualitas jasa yang baik sebagai sarana menarik biaya operasional baru atau meningkatkan biaya operasional. LPD dalam operasionalnya perlu dilakukan berbagai macam pembinaan dan pengawasan. Pihak yang berwenang

melakukan pembinaan teknis,

pengembangan kelembagaan serta pelatihan bagi LPD, adalah Lembaga Pemberdayaan Lembaga Perkreditan Desa Kabupaten atau Kota (LPLPD).

Tugas dari lembaga ini adalah tidak lain untuk mengawasi semua bentuk kegiatan dari setiap LPD. Tiap tri wulan atau tiap tahun, LPD diharapkan memberikan

laporan keuangan mengenai

operasionalisasinya sehingga kalau memang terdapat LPD yang bermasalah dilihat dari segi laporan keuangan pihak LPLPD bisa memberikan pembinaan kepada LPD yang bersangkutan. Hal ini tentu saja meningkatkan pertumbuhan modal dan akhirnya dapat meningkatkan

sumber dana untuk menyalurkan kreditnya. Sehingga meningkatnya pendapatan dari biaya administrasi ini akan dapat

memberikan dampak terhadap

pertumbuhan laba LPD. LPD Di Kecamatan Kerambitan merupakan LPD Pemerintah Daerah Kabupaten Tabanan telah dipercaya oleh masyarakat untuk menyimpan dananya dalam bentuk tabungan.

Pelayanan perjalanan usahanya, LPD diharapkan dapat mengembangkan tugas (misi), yaitu sebagai lembaga ekonomi yang mempercepat peningkatan taraf hidup masyarakat desa dan melestarikan desa adat di Bali. LPD yang dikelola oleh desa adat dan fungsi sebagai wadah desa adat dengan wujud lembaga simpan pinjam yang berfungsi sosial. Dalam lingkup yang lebih luas LPD diharapkan dapat mencapai beberapa tujuan seperti: a) mendorong pembangunan ekonomi masyarakat desa melalui tabungan yang selanjutnya disalurkan menjadi modal yang produktif, b)

menciptakan pemerataan dan kesempatan berusaha bagi warga desa dan tenaga kerja di pedesaan, c) meningkatkan daya beli masyarakat desa dan melancarkan arus lalu lintas pembayaran dari peredaran uang di desa. Dana yang dimiliki LPD bisa didapatkan melalui kerjasama dengan lembaga keuangan lainnya. LPD di Bali sering menjalin kerjasama dengan Bank Pembangunan Daerah (BPD) Bali. BPD Bali memberikan bantuan dana operasional kepada LPD. Semakin tinggi kemampuan menghasilkan laba, diasumsikan semakin kuat LPD untuk dapat bertahan dalam kondisi ekonomi yang kompetitif. Pihak LPD diusahakan dapat menekan berbagai kemungkinan negatif yang dapat merugikan pihak LPD. Berdasarkan studi pendahuluan pada LPD di Kecamatan Kerambitan dapat dijabarkan kredit yang disalurkan, biaya operasional, dan laba dari tahun 2012-2013 seperti nampak pada Tabel 1.

Tabel 1 Perkembangan Kredit yang disalurkan, Biaya operasional dan Laba pada LPD di Kecamatan Kerambitan tahun 2012-2013

KETERANGAN

2012 2013

Perkembangan

(Ribuan)

Kredit yang disalurkan 3.184.189 2.421.778 -6,41%

Biaya Operasional 4.241.369 5.576.615 7,18%

Laba 5.349.731 4.068.810 -2,28%

Sumber : LPLPD Kecamatan KerambitanPada Tabel 1 terlihat bahwa laba mengalami penurunan yang diduga karena adanya penurunan kredit yang disalurkan dan biaya operasional yang mengalami peningkatan. Fenomena penurunan laba yang diduga karena penurunan kredit dan meningkatnya biaya operasional ini, sedini mungkin harus dicarikan solusinya agar di masa yang akan datang LPD di Kecamatan Kerambitan tetap eksis menjalankan fungsinya. Ini didukung oleh teori Suwardjono (2008) menyatakan apabila kredit rendah dan biaya operasional tinggi maka laba yang diperoleh akan rendah, begitu pula sebaliknya bila kredit tinggi dan

biaya operasional rendah maka laba akan meningkat. Hubungan antara kredit terhadap biaya operasional sesuai yang diungkapkan (Kasmir, 2001: 121) bahwa semakin besar atau mahal kredit yang dibebankan maka semakin tinggi pula biaya operasional yang dikeluarkan. Hal tersebut karena ada biaya-biaya lain yang harus ditanggung perusahaan, seperti biaya pada pihak lain yang ikut mengalami peningkatan, biaya piutang tidak tertagih karena kredit yang terlalu tinggi sehingga kecenderungan biaya operasional tidak mampu membayar. Ismail (2010) menyatakan bahwa kredit merupakan

pendapatan bagi LPD, maka LPD akan memberikan kredit yang tinggi untuk meningkatkan keuntungan. Sedangkan Munawir (2002) mengungkapkan bahwa semakin tinggi biaya operasional yang dikeluarkan oleh perusahaan, maka semakin rendah laba yang diperoleh. Setiap perusahaan dituntut untuk mampu menekan biaya operasional serendah mungkin, karena biaya operasional dapat dikendalikan oleh pihak manajemen perusahaan. Hasil penelitian yang dilakukan oleh Oki (2010) yang menyatakan terdapat pengaruh negatif dan signifikan dari biaya operasional terhadap laba.

Tujuan penelitian ini adalah untuk memperoleh temuan eksplanatif yang teruji tentang seberapa besar: (1) pengaruh kredit yang disalaurkan dan biaya operasional terhadap laba LPD di Kecamatan Kerambitan tahun 2012-2013; (2) pengaruh kredit yang disalurkan terhadap laba LPD di Kecamatan Kerambitan tahun 2012-2013; dan (3) pengaruh biaya operasional terhadap laba LPD di Kecamatan Kerambitan tahun 2012-2013.

Kredit yang diberikan oleh bank dapat didefinisikan sebagai penyediaan uang atau tagihan yang berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Taswan, 2003: 163). Menurut Undang-Undang Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan. Kredit memiliki empat unsur yaitu kepercayaan, tenggang waktu, tingkat resiko dan objek kredit (uang atau modal). Kepercayaan berarti pemberi kredit yakin bahwa dana yang diberikan kepada penerima kredit akan kembali dalam jangka waktu tertentu di masa yang akan datang.

Rinaldy (2009: 29) Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Termasuk dalam pengertian kredit dalam restrukturisasi dan pembelian surat berharga debitur yang dilengkapi dengan

note purchase agreement atau NPA.

Menurut Kasmir (2008: 101) kredit adalah kepercayaan pemberi kredit kepada penerima kredit, bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian. Sedangakan bagi sipenerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya. Dari beberapa pendapat ahli di atas maka dapat disimpulkan pengertian kredit adalah kesepakatan pinjam meminjam antara pemberi kredit (kreditur) dan penerima kredit (debitur) dengan menentukan jangka waktu pembayaran dan jumlah bunga yang akan dibayar untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktu yang sudah diberikan dan disepakati bersama. Menurut Kasmir (2008: 98) dalam penentuan kredit dapat ditentukan klasifikasi, kelompok, sesuai dengan kondisi calon debitur yang mengajukan kredit berdasarkan dimensi yang dimiliki seperti penyaluran kredit. Indikator dari kredit yang disalurkan tersebut adalah pertumbuhan jumlah kredit. Pertumbuhan kredit sangat terpengaruh oleh modal dan biaya operasional.

Biaya operasional merupakan unsur penting dalam menjalankan segala kegiatan operasi perusahaan, karena untuk melakukan kegiatan perusahaan, selalu mengeluarkan biaya. Biaya merupakan kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat ini atau dimasa yang akan datang bagi organisasi (Hansen dan Mowen, 2004).

Pengertian biaya dijelaskan juga oleh Supriyona (2000) yaitu biaya merupakan pengorbanan ekonomis yang dibuat untuk memperoleh barang atau jasa. Sedangkan menurut Hartono dan Zulkifli (2003) biaya merupakan sesuatu yang berkonotasi sebagai pengurang yang harus dikorbankan untuk memperoleh tujuan akhir yaitu mendatangkan laba.

Arsyad (2008: 25) dalam buku ekonomi manajerialnya menyatakan ada empat teori laba yaitu sebagai berikut. (1) teori laba ekonomis friksional, (2) teori laba ekonomis monopolis, (3) teori laba ekonomis inovatif, (4) teori laba ekonomis kompensasi. Teori friksional laba ekonomi menjelaskan tentang laba/rugi ekonomi. Teori ini menjelaskan bahwa pasar sering tidak berada dalam ekuilibrium karena perubahan yang tidak diantisipasi dalam permintaan produk atau kondisi biaya. Teori monopolis menyatakan bahwa beberapa perusahaan karena faktor-faktor seperti skala ekonomi, persyaratan modal yang tinggi, paten, atau perlindungan impor dapat mengembangkan posisi monopoli yang

memungkinkan mereka untuk

mempertahankan laba diatas normal untuk periode waktu yang lebih panjang. Teori inovasi juga berkaitan dengan friksi. Dalam teori inovasi, laba yang diatas normal dapat timbul sebagai hasil inovasi yang berhasil. Teori kompensasi dari laba ekonomi menyatakan bahwa tingkat pengembalian yang diatas normal semata-mata imbalan bagi perusahaan yang sangat berhasil

memenuhi kebutuhan pelanggan

mempertahankan operasi yang efisien. Teori kompensasi dari laba ekonomis menyatakan bahwa tingkat pengembalian yang diatas normal semata-mata imbalan bagi perusahaan yang sangat berhasil memenuhi kebutuhan pelanggan, mempertahankan operasi yang efisien. Umumnya perusahaan didirikan untuk mencapai tujuan tertentu yaitu memperoleh laba yang optimal dengan pengorbanan yang minimal. Untuk mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam setiap aktivitas usahanya agar perusahaan dapat

membiayai seluruh kegiatan yang berlangsung secara terus menerus. Laba bila dilihat secara umum memiliki banyak pengertian. Untuk lebih memahami secara jelas mengenai pengertian dari laba maka disajikan beberapa pendapat dari para ahli. Suwardjono (2008: 455) dan Winardi (2000: 3) menyatakan bahwa laba tersebut tidak terlepas dari laba bersih dan laba kotor. Laba bersih merupakan laba yang didapatkan setelah terjadi berbagai macam biaya-biaya yang dikeluarkan. Sedangkan, biaya kotor adalah selisih antara penjualan dan harga pokok penjualan. Laba kotor mengindikasikan seberapa jauh perusahaan mampu menutupi biaya produknya, Tuanakotta (2001: 219) mengemukakan, jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu: (1) laba kotor yaitu perbedaan antara penjualan dengan harga pokok penjualan; (2) laba dari operasi yaitu selisih antara laba kotor dengan total beban biaya; dan (3) laba Bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk mencarinya laba operasi ditambah pendapatan lain-lain dikurangi oleh beban lain-lain. Pengukuran laba pada penelitian ini adalah dengan menggunakan laba bersih dari masing-masing LPD. Dimana laba bersih diperoleh dengan mengurangi pendapatan dengan biaya dan pajak (Wibowo, 2012).

METODE

Penelitian ini termasuk penelitian Kuantitatif Kausal. Subjek penelitian ini adalah seluruh LPD di Kecamata Kerambitan dan objeknya antara lain kredit yang disalurkan, biaya operasional, dan Laba pada LPD di Kecamatan Kerambitan. Adapun data kuantitatif yang digunakan yang terdiri dari data kredit, biaya operasional dan jumlah laba pada LPD di Kecamatan Kerambitan selama periode penelitian. Sumber data dalam penelitian ini diperoleh dari pimpinan pada Lembaga Pemberdayaan Lembaga Perkreditan Desa (LPLPD) di Kecamatan Kerambitan. Kemudian dianalisis dengan analisis regresi berganda.

HASIL DAN PEMBAHASAN

Hasil

Hasil analisis regresi berganda dengan bantuan program komputer IBM

SPSS 20 for windows maka diperoleh hasil

penelitian seperti nampak pada Tabel 2.

Tabel 2 Hasil Uji Statistik Analisis Regresi Berganda

Parameter Koefisien P-value α = 0,05 Keputusan Kesimpulan

Ryx1x2 0,669 0,002 0,05 Menolak Ho Ada hubungan pengaruh

simultan dari x1 dan x2

terhadap y.

R2yx1x2 0,447 0,002 0,05 Menolak Ho Menunjukkan besar

sumbangan pengaruh

simultan x1 dan x2 terhadap y.

Pyx1 0,668 0,000 0,05 Menolak Ho Ada hubungan pengaruh

parsial dari x1 terhadap y.

P2yx1 0,446 0,000 - Menolak Ho Menunjukan besar

sumbangan pengaruh parsial dari x1 terhadap y.

Pyx2 -0,025 0,011 0,05 Menolak Ho Ada hubungan pengaruh

parsial dari x2 terhadap y.

P2yx2 0,296 0,011 0,05 Menolak Ho Menunjukkan besar

sumbangan pengaruh parsial dari x2 terhadap y.

α 5,554 0,005 0,05 Signifikan Bisa memprediksi

β1 0,668 0,000 0,05 Signifikan Bisa memprediksi

β2 -0,018 0,011 0,05 Signifikan Bisa memprediksi

Sumber: Output IBM SPSS 20 for Windows

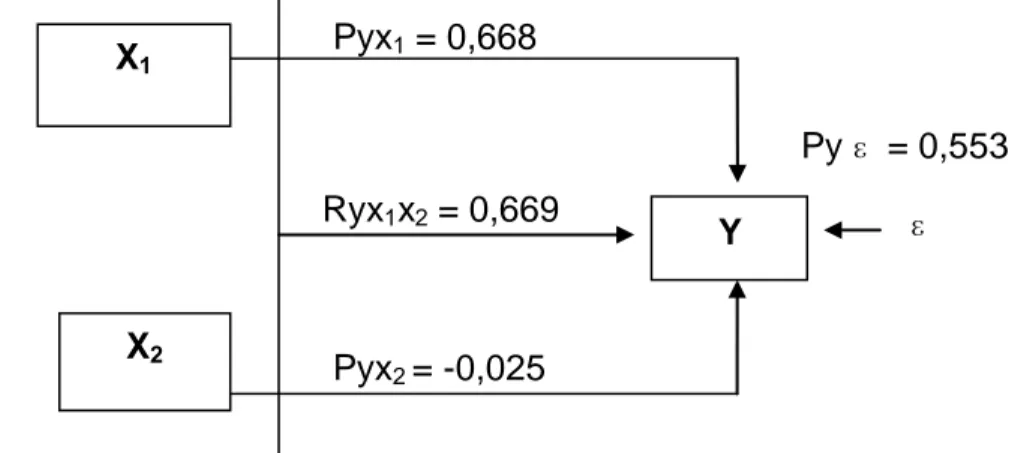

Persamaan analisis regresi linier berganda yang bisa dipakai untuk memprediksi dilihat pada Gambar 1.

ɛ

Gambar 1: Struktur Hubungan Pengaruh X1 dan X2 terhadap Y

Pyx

1= 0,668

X

1Y

Ryx

1x

2= 0,669

Pyx

2= -0,025

X

2Py

ɛ= 0,553

Berdasarkan analisis koefisien pada Tabel 2 dapat dijelaskan bahwa persamaan regresi linier berganda sebagai berikut.

Y = 5,554 + 0,640 X1 - 0,016 X2

Berdasarkan hasil perhitungan uji statistik dengan bantuan program IBM

SPSS 20 for Windows pada Tabel 2

diperoleh p-value dari kredit yang disalurkan

(X1) dan biaya operasional (X2) terhadap

laba sebesar 0,002 < α (0,05) berarti Ho ditolak dan Ha diterima. Pengaruh secara bersama-sama kredit yang disalurkan (X1)

dan biaya operasional (X2) terhadap laba

(Y) yaitu sebesar 0,447 (44,7%), sedangkan pengaruh variabel lain di luar variabel kredit yang disalurkan (X1) dan biaya operasional

(X2) yaitu sebesar 55,3% dipengaruhi oleh

faktor lain. Temuan ini berarti kredit yang disalurkan (X1) dan biaya operasional (X2)

berperan secara bersama-sama dalam upaya membentuk laba (Y) pada LPD di Kecamatan Kerambitan tahun 2013-2014. Temuan ini juga mengindikasikan masih terdapat banyak variabel lain yang mempengaruhi laba diluar kredit yang disalurkan (X1) dan biaya operasional (X2)

yang perlu penelitian lebih lanjut seperti: dana pihak lain (yang meliputi: jumlah tabungan, deposito, dan giro yang dimiliki nasabah), kredit bermasalah, pendapatan operasional, pajak dan pelayanan kepada nasabah.

Berdasarkan hasil perhitungan uji statistik dengan bantuan IBM SPSS 20 for

Windows pada Tabel 2 menunjukkan kredit

yang disalurkan berpengaruh positif dan signifikan terhadap laba karena p-value =

0,000 < α (0,05). Temuan hasil penelitian ini berarti kredit yang disalurkan (X1) berperan

secara langsung dalam upaya membentuk laba (Y) pada LPD di Kecamatan Kerambitan tahun 2013-2014 dengan nilai hubungan pengaruh parsial sebesar 0,668 (66,8%) terhadap laba dan besar sumbangan pengaruh terhadap laba sebesar 0,447 (44,7%). Temuan hasil penelitian ini berarti kredit yang disalurkan (X1) secara langsung berperan positif dalam

menaikkan laba (Y) pada LPD di Kecamatan Kerambitan tahun 2013-2014.

Berdasarkan hasil perhitungan uji statistik dengan bantuan program SPSS pada Tabel 2 menunjukkan biaya operasional berpengaruh negatif dan signifikan terhadap laba karena p-value =

0,011 < α (0,05). Temuan hasil penelitian ini berarti biaya operasional (X1) berperan

secara langsung dalam upaya membentuk laba pada LPD di Kecamatan Kerambitan tahun 2013-2014 dengan nilai hubungan pengaruh parsial sebesar -0,025 (-2,5%) terhadap laba dan besar sumbangan pengaruh terhadap laba sebesar 0,296 (29,6%). Temuan hasil penelitian ini berarti biaya operasional (X2) secara langsung

berperan negatif dalam meningkatkan laba pada LPD di Kecamatan Kerambitan tahun 2013-2014.

Pembahasan

Hasil penelitian menunjukkan ada pengaruh secara simultan dari kredit yang disalurkan (X1) dan biaya operasional (X2)

terhadap laba pada LPD di Kecamatan Kerambitan tahun 2013-2014. Hasil penelitian ini sejalan dengan pernyataan teoritik dari Ismail (2011) menyatakan kegiatan penyaluran dan penghimpunan dana dari pihak ketiga (tabungan, giro, dan deposito) merupakan sumber pendapatan dari setiap lembaga keuangan. Dari kegiatan tersebut, pihak bank akan mendapatkan balas jasa berupa laba. Kelancaran dari masing-masing aktivitas tersebut akan mempengaruhi besar kecil balas jasa yang diperoleh. Pengujian hipotesis kedua menghasilkan temuan penyaluran kredit (X1) dan biaya

operasional (Y) memiliki pengaruh yang positif dan signifikan secara simultan terhadap laba (Y). Hal ini mengindikasikan bahwa semakin besar kredit yang disalurkan (X1) dan biaya operasional (X2)

disalurkan oleh LPD di Kecamatan Kerambitan, maka laba juga akan semakin tinggi. Tingkat laba yang meningkat dan cenderung terus bertumbuh akan dapat membantu LPD di Kecamatan Kerambitan untuk membayar atau menutupi biaya operasional yang dikeluarkan oleh LPD di Kecamatan Kerambitan.

Temuan hasil penelitian menunjukan bahwa penyaluran kredit (X1) memiliki besar

pengaruh yang positif dan signifikan secara parsial terhadap laba (Y). Ini berarti penyaluran kredit memiliki hubungan yang

searah dengan laba. Untuk

mempertahankan trend positif ini, pihak LPD wajib memperhatikan para debiturnya dengan baik agar mereka tidak lalai dan selalu tepat waktu untuk membayar kewajibannya. Selain itu besarnya jaminan yang diberikan oleh debitur harus lebih besar dari kredit yang dikeluarkan oleh LPD. Hal tersebut akan dapat mencegah terjadinya kredit macet dan jika terjadi kredit macet, maka akan dapat ditutupi dengan adanya jaminan yang diberikan debitur tersebut. Hasil penelitian ini konsisten dengan penelitian Arnita (2012) yang menyatakan bahwa ada pengaruh kredit yang disalurkan terhadap laba PT. Bank Rakyat Indonesia (Persero), Tbk. Unit Tanjung Tiram – Kisaran, menunjukan bahwa terdapat pengaruh positif dan signifikan antara kredit terhadap perolehan laba. Magdalena (2008) juga menyatakan bahwa terdapat pengaruh positif dan signifikan dari pemberian kredit terhadap perolehan laba. Penyaluran kredit dapat mempengaruhi perkembangan pendapatan karena hasil dari penyaluran kredit bank memperoleh pendapatan bunga yang cukup tinggi. Sehingga hal ini dapat meningkatkan laba dan akan menjalankan kontinuitas lembaga keuangan tersebut.

Temuan hasil penelitian menunjukan bahwa biaya operasional (X2) memiliki

pengaruh yang negatif terhadap laba (Y). Artinya, semakin tinggi nilai biaya operasional (X2) maka semakin rendah laba

(Y) yang diperoleh begitu juga sebaliknya. Penemuan ini konsisten dengan hasil penelitian Oki (2010) yang menyatakan terdapat pengaruh negatif dan signifikan dari biaya operasional terhadap laba. Tingkat Keeratan hubungan (korelasi) sangat kuat, jika biaya operasional meningkat, maka laba akan menurun. Pihak LPD wajib memperhatikan pengaturan biaya operasional dengan baik agar biaya operasional yang dikeluarkan efektif dan

efisien. Ada dua hal yang dapat dilakukan oleh LPD untuk meningkatkan laba terkait biaya operasional: (1) menekan biaya operasional sehingga menjadi lebih rendah; atau (2) membiarkan adanya peningkatan biaya operasional yang pasti dapat mendorong kinerja pegawai LPD sehingga dapat meningkatkan pelayanan yang berdampak nantinya pada peningkatan laba.

Kelemahan dalam penelitian ini yaitu terjadi autokorelasi antara kredit yang disalurkan (X1) dengan laba (Y). Setelah

melakukan uji SPSS dengan tehnik analisis regresi berganda ditemukan korelasi dari kredit yang disalurkan (X1) dengan Laba (Y) yaitu sebesar 0,669. Ini menunjukan bahwa ada korelasi karena korelasi lebih besar dari 0,50 dari batas normal. Menyebabkan tidak terpenuhinya uji autokorelasi dari X1 terhadap Y. Maka dari itu untuk para peneliti berikutnya yang meneiliti tentang kredit yang disalurkan dan biaya operasional terhadap laba di sarankan untuk menggunakan analisis jalur.

PENUTUP

Berdasarkan hasil penelitian dapat disimpulkan (1) ada pengaruh secara simultan dari kredit yang disalurkan dan biaya operasional terhadap laba LPD di Kecamatan Kerambitan Tahun 2012-2013. Hal ini berarti kredit yang disalurkan dan biaya operasional berperan simultan untuk membentuk laba pada LPD di Kecamatan Kerambitan tahun 2012-2013; (2) ada pengaruh positif dan signifikan kredit yang disalurkan terhadap laba LPD di Kecamatan Kerambitan Tahun 2012-2013. Hal ini berarti kredit yang disalurkan berperan dalam membentuk laba LPD di Kecamatan Kerambitan tahun 2012-2013; dan (3) ada pengaruh negatif dan signifikan dari biaya operasional terhadap laba. Hal ini berarti biaya operasional berperan dalam upaya membentuk laba LPD di Kecamatan Kerambitan tahun 2012-2013. Terkait dengan kesimpulan maka dapat diajukan saran bagi LPD di Kecamatan Kerambitan diharapkan meningkatkan laba dengan berfokus pada kredit yang disalurkan dan

biaya operasional. Mengelola kredit yang disalurkan dengan cara; (1) melihat suku bunga kredit yang diberikan oleh lembaga keuangan lainnya agar dapat bersaing; (2) memberikan jaminan sistem kredit yang baik sehingga kredit yang disalurkan dapat berputar dengan baik. Upaya mengontrol biaya operasional antara lain: (1) menekan biaya operasional sehingga menjadi lebih efektif dan efisien; (2) cara menekan biaya yaitu memberikan uang pesangon kepada karyawan atau di PHK karena karywan tersebut kinerjanya tidak baik, sering terlambat.

DAFTAR RUJUKAN

Ardiana, Agus dan Kartini, Eka Sari. 2010.

Pengaruh Variabel Aset Lancar, Debt To Total Assets, Umur, Dan

Jumlah Anggota Terhadap

Rentabilitas Ekonomi Di Koperasi Simpan Pinjam Dan Koperasi Kredit

Di Kecamatan Buleleng, Kabupaten

Buleleng: Sebuah Pemodelan

Ekonometrika. Denpasar:

Universitas Udayana.

Arnita, Juni. 2011. Pengaruh jumlah kredit yang disalurkan terhadap laba PT. Bank rakyat indonesia (Persero), tbk. Unit tanjung tiram - Kisaran.

Sumatra Utara: Universitas Sumatra Utara

Arsyad, Lincolin. 2008. Ekonomi Manajerial,Ekonomi Terapan Untuk

Manajemen Bisnis. Yogyakarta:

BPF-Yogyakarta.

Eddie, Rinaldy. 2008, Membaca Neraca Bank. Jakarta: Indonesia Legal Center Publishing

Hansen dan Mowen. 2004. Akuntansi

Manajemen. Edisi Ketujuh. Jakarta:

Salemba.

Hartono dan Zulkifli. 2003. Manajemen

Biaya. Yogyakarta: UPP.

Ismail. 2010. Manajemen Perbankan dari

Teori Menjadi Aplikasi. Jakarta:

Kencana Prenada Media Group. Kasmir. 2001. Bank dan Lembaga

Keuangan Lainnya. Edisi Revisi.

Jakarta: PT Raja Grafindo Persada. Magdalena, Beliana. 2008. Pengaruh

jumlah kredit yang disalurkan

terhadap laba PT. Bank rakyat

indonesia (Persero), tbk. Unit

Sumber Nongko Medan. Sumatra Utara: Universitas Sumatra Utara Munawir, S. 2002. Analisis Laporan

Keuangan, edisi pertama. Cetakan

Kedelapan. Yogyakarta: BPFE.

Oki. 2008. Pengaruh Biaya Operasional

terhadap laba PT. PINDAD

(Persero) Bandung.

Supriyona. 2000. Sistem Pengendalian

Manajemen. Jakarta: Erlangga

Suwardjono. 2008. Teori Akuntansi: Perekayasaan Pelaporan Keuangan.

Edisi 3. Yogyakarta: BPFE

Yogyakarta.

Tuanakotta M, Theodorus, 2001. Teori Akuntansi, Edisi Kedelapan, Buku Dua. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Winardi. 2000. Manajer dan Manajemen. Bandung: Citra Aditya Bakti.