1

ABSTRAK

Produk Domestik Bruto adalah salah satu indikator keberhasilan pembangunan ekonomi. Sebagai Negara sedang berkembang (NSB), meningkatnya PDB Indonesia sangat bermanfaat bagi kesejahteraan masyarakat. Penelitian ini bertujuan untuk mengetahui pengaruh utang luar negeri, akummulasi modal, dan konsumsi rumah tangga terhadap produk domestik bruto Indonesia.

Dalam Penelitian ini menggunakan pendekatan kuantitatif yang menggunakan data sekunder Indonesia dari tahun 1985-2014. Teknik analisis data dalam penelitian ini menggunakan analisis data time series dengan model OLS (Ordinary Least Square) dan model ECM (Error Correction Model). Analisis data menggunakan tersebut digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen dalam jangka panjang maupun jangka pendek.

Hasil penelitian menunjukkan bahwa: (1) Variabel utang luar negeri berpengaruh positif terhadap PDB sebesar 0,14% dalam jangka panjang dan sebesar 0,02% dalam jangka pendek. (2) Variabel akumulasi modal berpengaruh positif terhadap PDB sebesar 0,35 % dalam jangka panjang dan sebesar 0,22 % dalam jangka pendek. (3) Variabel konsumsi Rumah Tangga berpengaruh positif terhadap PDB sebesar 0,18 % dalam jangka panjang dan sebesar 0,09 % dalam jangka pendek. (4) Variabel ECT sebesar -0.221440 dapat dikatakan bahwa proporsi biaya ketidakseimbangan dan pergerakan PDB pada periode sebelumnya yang disesuaikan dengan periode sekarang adalah sebesar 0,22 %. (5) Variabel utang luar negeri, akumulasi modal, dan konsumsi RT secara simultan berpengaruh positif terhadap PDB baik dalam jangka panjang maupun jangka pendek.

Kata kunci: Produk Domestik Bruto, Utang Luar Negeri, Akumulasi Modal, Konsumsi Rumah Tangga , Model Koreksi Kesalahan

ABSTRACT

The Gross Domestic Product (GDP ) is one of the indicators of the success of economic development. As a developing country (NSB),increasing of Indonesian’s GDP very beneficial to the welfare of society. This study aimed to find out the effects of the foreign debt, captal formation, and household expenditure on the gross domestic product in Indonesia.

In this study using a quantitative approach using secondary data from the years 1985-2014 Indonesia.. The data analysis technique in the study was the time series data analysis using the OLS (Ordinary Least Square) model and ECM (Error Correction Model). Analysis of the data used is used to determine how much influence the independent variable on the dependent variable in the long term and short term.

The results of the study showed that: (1) the foreign debt variable had a positive effect on GDP by 0.14 % in the long term and 0.02 % in the short term; (2) the capital formation variable had a positive effect on GDP by 0,35% in the long term and 0,22 % in the short term; (3) the household expenditure variable had a positive effect on GDP by 0,18 % in the long term and 0,09 % in the short term; (4) the ECT variable was-0.221440, it can be said that the proportion of imbalance cost to the GDP movement in the previous period adjusted to the current period was 0,22 %; and (5) the foreign debt, capital formation, and household expenditure variables simultaneously had positive effects on GDP both in the long term and in the short term.

2 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan ekonomi merupakan hal yang sangat penting terutama untuk Negara Sedang Berkembang (NSB) seperti Indonesia. Pembangunan ekonomi tujuan utama nya adalah untuk meningkatkan kesejahteraan masyarakat. Namun, terdapat banyak permasalahan yang terjadi di Indonesia seperti keterbatasan modal, kualitas Sumber Daya Manusia (SDM) yang rendah, kurangnya lapangan pekerjaan dll. Maka dari itu dengan adanya pembangunan ekonomi diharapkan dapat mengatasi masalah-masalah tersebut sehingga dapat meningkatkan pertumbuhan ekonomi. Apabila pertumbuhan ekonomi meningkat maka diharapkan dapat merangsang proses produksi barang maupun jasa dalam kegiatan ekonomi masyarakat.

Produksi barang maupun jasa tersebut dapat menjadi indikator apakah pembangunan ekonomi suatu negara sudah baik atau masih kurang baik. Produksi barang maupun jasa diukur dalam konsep nilai tambah yang merupakan perolehan dari sektor-sektor ekonomi di negara bersangkutan yang disebut dengan Produk Domestik Bruto (PDB).

3

Meskipun Utang Luar Negeri (ULN) dapat bermanfaat bagi pembangunan negara yaitu peningkatan proyek infrastuktur maupun peningkatan sektor riil, akan tetapi utang luar negeri harus diperhatikan dan terus diawasi oleh pemerintah serta otoritas moneter dalam hal ini Bank Indonesia agar kejadian pada krisis ekonomi 1997-1998 tidak akan terulang kembali. Pada tahun tersebut terjadi krisis ekonomi yang disebabkan oleh kurangnya pengawasan pemerintah maupun otoritas moneter sehingga menyebabkan stok utang luar negeri berasal dari pihak swasta meningkat drastis dan umumnya berjangka pendek. Akibatnya, ketika jatuh tempo dan harus membayar utang tersebut dalam betuk Dollar AS. Hal tersebut menyebabkan nilai tukar rupiah merosot tajam dikarenakan meningkatnya permintaan terhadap Dollar AS. Dampaknya yaitu terjadi inflasi yang berasal dari nilai tukar rupiah yang merosot tajam.

Grafik 1

Perkembangan PDB di Indonesia tahun 1985-2014 (Dalam US$ Dollar)

Sumber : World Bank, diolah

Dapat dilihat dari grafik 1 diatas menunjukkan bahwa krisis 1997-1998 merupakan dampak buruk yang menyebabkan Produk Domestik Bruto mengalami penurunan. Terlihat jelas perkembangan PDB Indonesia dari tahun 1985-2014 yang tren nya selalu naik dan hanya turun satu kali yaitu akibat dari krisis tahun 1997-1998.

0.00 50,000,000,000.00 100,000,000,000.00 150,000,000,000.00 200,000,000,000.00 250,000,000,000.00 300,000,000,000.00 350,000,000,000.00 400,000,000,000.00 450,000,000,000.00 500,000,000,000.00

4

Selain utang luar negeri yang dapat berpengaruh terhadap tingkat PDB Indonesia, dalam penelitian ini juga terdapat variabel yang menentukan dari perkembangan PDB Indonesia yaitu akumulasi modal dan konsumsi rumah tangga. Akumulasi modal sendiri bagi Indonesia sangat penting dalam pembangunan ekonomi. Hal tersebut dikarenakan meningkatnya modal yang terakumulasi diantaranya dari sumber daya manusia, pengadaan pabrik baru, peralatan dan bahan baku, maka akan juga akan memperbesar produksi output dan pendapatan masyarakat (Todaro, 2000). Untuk meningkatkan akumulasi modal di Indonesia, pemerintah mencari sumber dana yang berasal dari Penanaman Modal asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN).

Selain 2 variabel diatas, konsumsi rumah tangga juga berperan dalam pertumbuhan PDB Indonesia. Berdasarkan data Bank Indonesia (BI), Komponen konsumsi RT pada tahun 2001-2010 berkontribusi rata-rata sebesar 63,23 % dari total PDB. Pada tahun-tahun selanjutnya meski kontribusi konsumsi RT menurun akan tetapi tetap diatas 50 % kontribusi terhadap PDB Indonesia. Hal tersebut menandakan meski berdampak negative terhadap pola perilaku masyarakat yaitu pola perilaku konsumtif akan tetapi hal tersebut dapat menggerakkan roda perekonomian Indonesia.

Grafik 2

Kontribusi Konsumsi terhadap Pertumbuhan PDB Indonesia

5

Berdasarkan penjelasan dari latar belakang penelitian, peneliti tertarik untuk meneliti seberapa besar pengaruh baik dalam jangka panjang maupun dalam jangka pendek Utang Luar Negeri (ULN), Akumulasi Modal, dan Konsumsi Rumah Tangga terhadap Produk Domestik Bruto (PDB) di Indonesia dari tahun 1985-2014.

1.2 Rumusan Masalah

Dari latar belakang tersebut, dapat ditarik rumusan masalah, yaitu :

1. Apakah Utang Luar Negeri (ULN) berpengaruh positif baik dalam jangka panjang maupun jangka pendek terhadap perkembangan PDB di Indonesia periode 1985 – 2014?

2. Apakah akumulasi modal berpengaruh positif baik dalam jangka panjang maupun jangka pendek terhadap perkembangan PDB di Indonesia periode 1985 – 2014? 3. Apakah konsumsi rumah tangga berpengaruh positif baik dalam jangka panjang

maupun jangka pendek terhadap perkembangan PDB di Indonesia periode 1985 – 2014?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui:

1. Pengaruh Utang Luar Negeri (ULN) baik dalam jangka panjang maupun jangka pendek terhadap perkembangan PDB Indonesia tahun 1985– 2014

2. Pengaruh akumulasi modal baik dalam jangka panjang maupun jangka pendek terhadap perkembangan PDB Indonesia tahun 1985 – 2014

3. Pengaruh konsumsi rumah tangga baik dalam jangka panjang maupun jangka pendek terhadap pertumbuhan PDB Indonesia tahun 1985 – 2014

1.4 Manfaat Penelitian

6 BAB II

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Produk Domestik Bruto

Produk Domestik Bruto (PDB) adalah nilai keseluruhan semua barang dan jasa yang diproduksi di dalam wilayah / negara tersebut dalam jangka waktu tertentu . PDB sendiri dapat menjadi indikator untuk melihat perekonomian suatu negara apakah dalam keadaan baik atau sedang buruk. (Bank Indonesia, 2016)

PDB dibagi menjadi 2 jenis, yaitu :

a. PDB Atas Dasar Harga Konstan (ADHK), yaitu menunjukkan nilai tambah barang dan jasa baik perusahaan dalam negeri maupun asing yang dihitung menggunakan harga yang berlaku pada satu tahun tertentu sebagai tahun dasar, misalnya dulu tahun dasar yang digunakan yaitu tahun 2000 dan sekarang yang dipergunakan adalah tahun dasar 2010.

b. PDB Atas Dasar Harga Berlaku (ADHB), yaitu menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada tahun berjalan. Sehingga dapat disimpulkan PDRB atas dasar harga berlaku menghitung setiap nilai tambah barang dan jasa pada tahun yang bersangkutan, misalnya PDB Indonesia tahun 2014 maka pengitungan nilai tambah barang dan jasa menggunakan harga pada tahun 2014.

2.2 Utang Luar Negeri (ULN)

Utang luar negeri adalah pinjaman luar negeri (loan) yang diberikan oleh pemerintah dari badan-badan internasional seperti world bank, Asian Development Bank (ADB), dan IMF serta negara-negara lain dengan kewajiban untuk membayar kembali dan membayar bunga pinjaman tersebut {Zulkarnain, dalam Bonokeling (2016)}.

2.2.1 Dampak Utang Luar Negeri (ULN) bagi Indonesia

7

Beberapa dampak positif dari utang tersebut yaitu meningkatkan sektor rill yang berasal dari pinjaman pihak swasta dan dapat menjadi sumber pendanaan bagi proyek-proyek pembangunan pemerintah sehingga dapat meningkatkan Produk Domestik Bruto (PDB).

2.3 Akumulasi Modal

Modal adalah input pada suatu proses produksi yang merupakan output suatu proses produksi sebelumnya (Mankiw, 2007). Akumulasi modal merupakan peningkatan modal dalam jangka waktu tertentu yang mana terjadi jika sebagian pendapatan diinvestasikan baik sektor riil maupun sektor finansial dengan tujuan memperbesar pendapatan di masa depan. Akumulasi modal termasuk semua investasi baru yang berwujud tanah (lahan), peralatan fiskal, dan sumber daya manusia (human resources) {Subandi, dalam Safari : 2016}.

Akumulasi sangat penting bagi Indonesia karena merupakan sumber pendanaan bagi Proyek-proyek pembangunan selain dari utang luar negeri. Jika utang luar negeri, Indonesia harus membayar pokok-pokok pinjaman maupun bunga akan tetapi akumulasi modal menghimpun investasi baik dari modal dalam negeri (PMDN) dan investasi asing (PMA). Dalam Proyek-proyek pembangunan, Indonesia seringkali bertumpu terhadap utang luar negeri, namun seiring berjalannya waktu disaat utang tersebut jatuh tempo maka akan menjadi beban bagi masa yang akan datang. Oleh karena itu akumulasi modal dapat mengurangi utang luar negeri sebagai tumpuan sumber pendanaan proyek-proyek pembangunan.

8 2.4 Konsumsi Rumah Tangga

Konsumsi merupakan tindakan manusia untuk menghabiskan atau mengurangi kegunaan suatu benda. Konsumsi rumah tangga sendiri adalah sebuah keluarga yang terdiri atas suami, istri dan anak serta anggota keluarga lainnya yang setiap hari melakukan kegiatan ekonomi guna memenuhi kebutuhan keluarga. Konsumsi rumah tangga menjadi tumpuan PDB Indonesia karena akumulasi modal yang masih rendah dan tingginya populasi penduduk Indonesia yang mana kecenderungan lebih memilih konsumsi daripada menabung (Saving) maupun Investasi. Meskipun konsumsi dapat berkontribusi terhadap Produk Domestik Bruto (PDB), akan tetapi hal tersebut menjadi buruk karena negara kita hanya dicap sebagai negara konsumen daripada menjadi negara produsen.

Menurut Keynes dalam teori nya yaitu The General Theory Keynes, menjelaskan bahwa konsumsi masyarakat dapat menentukan pendapatan total perekonomian (Mankiw, 2007). Hal tersebut dikarenakan, jika masyarakat cenderung mengeluarkan pendapatannya untuk mengkonsumsi barang maupun jasa yaitu dapat diartikan dengan MPC (Marginal Propensity to Consume), maka permintaan agregat barang maupun jasa juga cenderung meningkat. Akibat dari meningkatnya permintaan agregat tersebut maka penerimaan perusahaan juga ikut meningkat (Mankiw, 2007).

2.5 Penelitian Terdahulu

9

Mempertegas penelitian sebelumnya, menurut Mahmoud (2015) dalam meneliti peran utang luar negeri terhadap pertumbuhan GDP Negara Mauritania dengan menggunakan model estimasi Ordinary Least Square (OLS) menunjukkan bahwa utang luar negeri berpengaruh positif signifikan terhadap pertumbuhan GDP di Negara Mauritania. Koefisien utang luar negeri sebesar 0.302175, artinya bahwa peningkatan utang luar negeri sebesar 1 persen maka akan meningkatkan GDP sebesar 0,30 persen. utang luar negeri diasumsikan membantu negara-negara berkembang untuk membiayai defisit neraca dan dapat merangsang ekonomi. Mauritania mengandalkan banyak pada utang luar negeri untuk membiayai defisit neraca dan untuk merangsang ekonomi. Begitu banyak utang tersebut sehingga menyebabkan ketergantungan yang mendalam terhadap utang luar negeri sebagai sumber pembiayaan menjadi di luar kendali misalnya apa yang terjadi di akhir 1985. Dalam kasus Mauritania, korupsi menjadi kendala utama dalam pertumbuhan GDP Negara Mauritania.

Menurut penelitian dari Soliu dan Ibrahim (2014) menjelaskan bahwa dengan menggunakan model VECM, akumulasi modal (capital formation) berpengaruh positif signifikan terhadap pertumbuhan GDP di Nigeria. Hal tersebut sesuai dengan teori Solow yang menyatakan peningkatan akumulasi modal dapat meningkatkan pertumbuhan GDP di Nigeria.

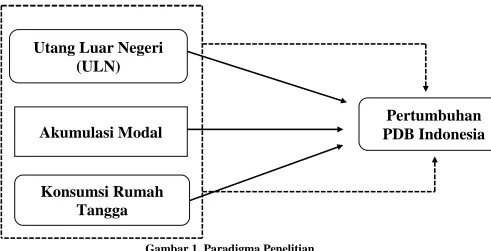

10 2.6 Kerangka Berpikir

Pertumbuhan Produk Domestik Bruto (PDB) memiliki manfaat yaitu dapat mensejahterakan masyarakat. Hal tersebut dikarenakan PDB merupakan tolak ukur untuk melihat apakah keadaan ekonomi negara tersebut sedang baik ataupun kurang baik. Dalam penelitian ini, penulis menggunakan 3 variabel untuk melihat seberapa besar pengaruhnya terhadap PDB Indonesia dari tahun 1985-2014.

Utang luar negeri sendiri berdasarkan penelitian terdahulu mempengaruhi secara positif signifikan terhadap GDP. Hal tersebut akan penulis uji dalam penelitian ini apakah utang luar negeri Indonesia juga memiliki pengaruh positif signfikan terhadap perkembangan PDB di Indonesia dari tahun 1985-2014.

Akumulasi modal sendiri menurut penelitian terdahulu yang dperoleh penuls juga menyatakan adanya pengaruh positif signifikan terhadap pertumbuhan GDP. Hal tersebut akan penulis uji dalam penelitian ini apakah akumulasi modal Indonesia juga memiliki pengaruh positif signfikan terhadap perkembangan PDB di Indonesia dari tahun 1985-2014.

Variabel terakhir yang diteliti yaitu konsumsi rumah tangga. Menurut teori Keynes dan penelitian terdahulu, menjelaskan bahwa adanya pengaruh positif konsumsi rumah tangga terhadap pertumbuhan GDP. Hal tersebut akan penulis uji dalam penelitian ini apakah konsumsi rumah tangga Indonesia juga memiliki pengaruh positif signfikan terhadap perkembangan PDB di Indonesia dari tahun 1985-2014.

11

Gambar 1. Paradigma Penelitian Keterangan :

= Pengaruh secara parsial, artinya antar variabel independen berpengaruh terhadap variabel dependen.

= Pengaruh secara simultan, artinya semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

2.7 Hipotesis Penelitian

Berdasarkan landasan teori yang ada, berikut hipotesis yang akan diuji kebenarannya: a) Variabel Utang Luar Negeri (ULN) diduga berpengaruh positif terhadap Pertumbuhan

PDB Indonesia tahun 1985-2014.

b) Variabel akumulasi modal diduga berpengaruh Positif terhadap Pertumbuhan PDB Indonesia tahun 1985-2014.

c) Variabel konsumsi rumah tangga diduga berpengaruh berpengaruh positif terhadap Pertumbuhan PDB Indonesia tahun 1985-2014.

d) Variabel Utang Luar Negeri (ULN), akumulasi modal dan konsumsi rumah tangga secara simultan diduga berpengaruh terhadap pertumbuhan PDB Indonesia tahun 1985-2014.

Utang Luar Negeri

(ULN)

Akumulasi Modal

Konsumsi Rumah

Tangga

12 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan pendekatan kuantitatif karena informasi atau data diwujudkan dalam bentuk angka dan dianalisis berdasarkan analisis statistik. Data yang digunakan dalam penelitian ini adalah data time series periode tahun 1985-2014. Penelitian ini menggunakan 2 jenis model, yaitu model regresi berganda (ordinary least square) dan model koreksi kesalahan (error correction model).

3.2 Variabel Penelitian

Dalam penelitian ini terdiri dari dua jenis variabel yaitu variabel terikat (dependent variable) dan variabel penjelas (independent variable).

1. Variabel terikat (dependent variable)

Variabel terikat dalam penelitian ini adalah pertumbuhan PDB di Indonesia. 2. Variabel bebas (independent variable).

Dalam penelitian ini terdapat tiga variabel penjelas yaitu: a) Utang Luar Negeri (ULN) Indonesia

b) Akumulasi Modal Indonesia

c) Konsumsi Rumah Tangga Indonesia 3.3 Jenis dan Sumber Data

Penelitian ini menggunakan jenis Kuantitatif berupa data time series di Indonesia dalam kurun waktu 1986-2014. Data yang digunakan dalam penelitian ini adalah data sekunder dari publikasi di website World Bank dan Badan Pusat Statistik (BPS).

3.4 Teknik Analisis Data

13 1. Error Correction Model (ECM)

ECM digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat dalam jangka pendek dan penyesuaiannya yang cepat untuk kembali ke keseimbangan jangka panjangnya terhadap data time series untuk variabel-variabel yang memiliki kointegrasi. (Bonokeling : 2016). Spesifikasi model ECM dikatakan valid apabila koefisien ECT signifikan secara statistik yaitu dengan probabilitas kurang dari 5% (0,05).β

Berikut model persamaan ECM dalam penelitian ini :

D(LogPDBt) = C + β1 D(LogUTANGt) + β2 D(LogMODALt) + β2 D(LogKONSUMSIt)

–β3 ECT Ket : C = Konstanta

β = Koefisien

ECT = residual yang terkoreksi 2. Ordinary Least Square (OLS)

Dalam model regresi ini, bertujuan untuk mengetahui hubungan antar dua variabel yang salah satu variabel menjadi variabel terikat (dependent variable) dan variabel bebas (independent variable). Dalam analisis regresi linear, hasil akhir yang diperoleh adalah fungsi regresi dari data penelitian yang akhirnya dapat digunakan untuk mengintepretasi hasil penelitian.

Berikut model persamaan OLS dalam penelitian ini :

LogPDBt = C + β1 LogUTANGt + β2 LogMODALt + β3 LogKONSUMSIt + et

Ket : C = Konstanta β = Koefisien et = error 3. Uji Stasioner

14 4. Uji Kointegrasi

Adanya kointegrasi merupakan syarat penggunaan Error Correction Model (ECM). Hubungan kointegrasi dilihat sebagai hubungan jangka panjang (ekuilibrium). Suatu set variabel dapat terdeviasi dari pola ekuilibrium namun demikian diharapkan terdapat suatu mekanisme jangka panjang yang mengembalikan variabel-variabel dimaksud pada pola hubungan ekuilibrium. Untuk mendeteksi adanya kointegrasi, dilakukan pengujian.

Augmented Dickey-Fuller (ADF) pada residual (series μ) hasil regresiantarvariabel. Jika nilai statistik uji ADF lebih besar dari nilai kritis, maka hipotesis nol nonstasioner ditolak, yang berarti bahwa terdapat kointegrasi yang menjadi syarat ECM.

5. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui apakah model regresi yang digunakan benar-benar menunjukkan hubungan yang signifikan. Uji asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

a) Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual pada model regresi berdistribusi normal atau tidak. Nilai residual dikatakan berdistribusi normal apabila sebagian besar nilai residual mendekati nilai rata-ratanya. Uji ini dilakukan dengan membandingkan statistik Jarque-Bera (JB) dengan nilai X2 tabel. Jika nilai JB < 2 pada tabel dan probability > 0,05 maka data dinyatakan berdistribusi normal. b) Uji Multikolinearitas

15 c) Uji Heteroskedastisitas

Kondisi heteroskedastisitas merupakan kondisi yang melanggar asumsi dari regresi linear klasik. Heteroskedastisitas menunjukkan nilai varian dari variabel bebas yang berbeda, sedangkan asumsi yang dipenuhi dalam linear klasik adalah mempunyai varian yang sama (konstan)/ homoskedastisitas. Jika Obs*R-squared-nya lebih dari 0,05 ( > 0,05) maka persamaan tersebut tidak mengalami gejala heteroskedastisitas.

d) Uji Autokorelasi

Autokorelasi menunjukkan adanya korelasi antar variabel itu sendiri, pada pengamatan yang berbeda waktu atau individu. Umumnya kasus autokorelasi banyak terjadi pada data time series. Pengambilan keputusan ada tidaknya autokorelasi melalui Breusch-Godfrey Serial Correlation Test. Jika p value lebih tinggi dari level of significance yang biasa digunakan (1%, 5% atau 10%) maka data terbebas dari autokorelasi (Safari : 2016).

6. Uji Statistik

a. Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah keseluruhan variabel independen berpengaruh terhadap variabel dependen dengan menggunakan level of significance 5%. Jika Fstatistic < 0,05 maka secara simultan variabel bebas berpengaruh terhadap variabel terikat.

b. Uji Signifikansi Parsial (Uji t)

16 c. Uji Koefisien Determinasi (R²)

17 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Pengujian

1. Hasil Uji Stasioner

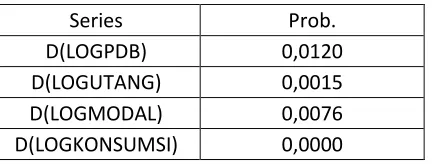

Uji stasioner dalam penelitian ini menggunakan uji individual Root –Fisher- ADF Supaya stasioneritas masing-masing variabel bisa dicek jika probabilitas pada Intermediate ADF test results Prob. < 0,05 maka model persamaan tersebut sudah stasioner dan jika belum maka dilanjutkan ke 1st difference.

Tabel 1. Hasil Uji Stasioner pada level

Series Prob.

LOGPDB 0,7629

LOGUTANG 0,5051

LOGMODAL 0,5108

LOGKONSUMSI 0,9229

Dapat dilihat pada tabel 1 diatas menunjukkan bahwa uji stasioner pada tingkat level, model persamaan tersebut masih belum stasioner karena semua variabel bebas probabilitas > 0,05 (signifikansi 5%).

Untuk mencari agar model stasioner maka dilanjutkan pada tingkat 1st difference. Tabel 2. Hasil Uji Stasioner pada 1st difference

Dapat dilihat tabel 2 diatas, semua variabel menunjukkan bahwa probabilitas < 0,05 (signifikansi 5%) sehingga semua variabel bebas sudah stasioner pada tingkat 1st difference. Maka selanjutnya uji Kointegrasi.

Series Prob.

D(LOGPDB) 0,0120

D(LOGUTANG) 0,0015

D(LOGMODAL) 0,0076

18 2. Uji Kointegrasi

Uji kointegrasi ini bertujuan untuk menunjukkan adanya hubungan/keseimbangan jangka panjang pada variabel bebas terhadap variabel terikat. Jika uji stasioneritas adalah uji unit root pada masing-masing variabel maka uji kointegrasi adalah uji unit root pada nilai residunya. Penelitian ini dalam uji kointegrasi menggunakan uji Augmented Dickey-Fuller (ADF).

Tabel 3. Hasil Uji Kointegrasi pada Level

t-Statistic Prob.*

Pada tabel 1 diatas menunjukkan bahwa uji kointegrasi variabel res stasioner pada Level, karena prob* < 0,05 dan secara tersirat menyatakan bahwa PDB, Utang Luar Negeri (ULN), Akumulasi Modal, dan Konsumsi RT saling berkointegrasi.

3. Uji Asumsi Klasik a. Uji Normalitas

Digunakan untuk mengetahui nilai residu berdistribusi normal atau tidak. Residual berdistribusi normal atau tidak dapat dideteksi menggunakan Jarque-Bera, yaitu apabila nilai Jarque-Bera (JB) tidak signifikan, maka data tersebut normal.

Tabel 4. Hasil Uji Normalitas

Dari hasil uji normalitas pada tabel 4 diperoleh hasil nilai prob. JB > 0,05 yang dapat disimpulkan residual berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakan dalam model regresi yang terbentuk ada korelasi yang tinggi dan sempurna antara variabel bebas atau tidak.

Tabel 5. Hasil Uji Multikolineritas

Variabel obs Pr (Skewness) Pr (Kurtosis) Jarque-Bera Probabilitas

R 30 -0,423278 2,763492 0,965741 0,617010

Variabel VIF

LOGutang 3,682048

LOGmodal 4,141134

19

Dari hasil uji multikolinearitas pada tabel 5 diperoleh hasil nilai Variance Inflation Factors (VIF) semua variabel < 10 maka variabel dari penelitian ini tidak terdapat multikolinearitas. c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam model, residual memiliki varians yang konstan atau tidak. Residual memiliki varians yang konstan atau tidak dapat dideteksi dengan uji Heteroskedasticity White, apabila ditemukan probabilitas Obs*R-squared lebih besar dari 0,05 dapat disimpulkan tidak terjadi heteroskedastisitas.

Tabel 6. Hasil Uji Heteroskedastisitas

Dari hasil uji heteroskedastisitas white pada tabel 6 diperoleh hasil Prob. Chi-square(3) > 0,05 sehingga dapat disimpulkan variabel dalam penelitian ini tidak terjadi heteroskedastisitas. d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah model terbebas dari autokorelasi atau tidak. Model regresi yang baik harus terbebas dari autokorelasi. Apabila ditemukan Prob Chi-square > taraf sig 5% dapat disimpulkan tidak terjadi autokorelasi.

Tabel 7. Hasil Uji Autokorelasi

Dari hasil uji autokorelasi pada tabel 7 diperoleh hasil Prob. Chi-Square > 0,05 (Signifikansi 5%) maka dapat disimpulkan variabel dalam penelitian ini tidak terdapat gangguan autokorelasi.

4. Regresi Jangka Panjang (OLS) dan Regresi Jangka Pendek (ECM)

Model OLS dilakukan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat dalam jangka panjang. Berikut hasil estimasi jangka panjang variabel bebas.

Tabel 8. Hasil Estimasi OLS

source Obs*R-squared Prob chi-square

11,19369 0,2627

source Obs*R-squared Prob. Chi-Square

5,834689 0,0541

Variable Coefficient Std. Error t-Statistic Prob.

C 8,962749 0,506988 17,67843 0,0000

LOGUTANG 0,141491 0,008913 15,87553 0,0000

LOGMODAL 0,354379 0,033080 10,71268 0,0000

20

Dari hasil estimasi tersebut, dalam jangka panjang probabilitas untuk seluruh variabel bebas berpengaruh signifikan dengan probabilitas ke 3 variabel yaitu 0,000 < 0,05 (signifikansi 5%).

Regresi Jangka Pendek (ECM)

Model ECM digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat dalam jangka pendek dan penyesuaiannya yang cepat untuk kembali ke keseimbangan jangka panjangnya terhadap data time series untuk variabel – variabel yang memiliki kointegrasi.

Tabel 9. Hasil Estimasi ECM

Nilai ECT(-1) menunjukan nilai ECT (Error Correction Term), berdasarkan hasil estimasi tersebut model penelitian dengan variabel utang luar negeri, akumulasi modal, dan konsumsi RT terhadap PDB dinyatakan lolos uji ECM karena koefisien nilai ECT(-1) menunjukan t-statistic nilainya negatif dan nilai probabilitas kurang dari 0,05.

5. Uji Statistik

a) Uji Signifikansi Simultan (Uji F)

Berdasarkan hasil analisis menggunakan software Eviews 9, dalam jangka panjang diperoleh nilai F-hitung sebesar 1645,581 dan probabilitas F sebesar 0,000000 dan dalam jangka pendek diperoleh nilai F-hitung sebesar 46,54070 dan probabilitas F sebesar 0,000000. Maka dapat disimpulkan bahwa dalam jangka panjang dan pendek variabel bebas secara bersama-sama (simultan) berpengaruh signifikan terhadap variabel terikat.

b) Uji Signifikansi Parsial (Uji t)

Hasil analisis uji parsial jangka panjang menunjukkan semua variabel bebas secara individu signifikan mempengaruhi variabel terikat sedangkan uji parsial pada jangka pendek masing-masing variabel bebas signifikan mempengaruhi variabel terikat kecuali Utang Luar Negeri (ULN) pada tingkat signifikansi 5%

Variable Coefficient Std. Error t-Statistic Prob.

C 0,031374 0,004984 6,294689 0,0000

D(LOGUTANG) 0,015412 0,019561 0,787910 0,4385

D(LOGMODAL) 0,216532 0,023161 9,348918 0,0000

D(LOGKONSUMSI) 0,091138 0,022866 3,985722 0,0005

21

1. Pengaruh Utang Luar Negeri (ULN) terhadap PDB

Hasil analisis menunjukkan bahwa variabel utang luar negeri dalam jangka panjang memiliki thitung sebesar 15,87553 dan probabilitas sebesar 0,0000. Sedangkan dalam jangka pendek memiliki thitung sebesar 0,787910 dan probabilitas sebesar 0,4385. Dalam taraf signifikansi 5% maka variabel utang luar negeri positif dan signifikan mempengaruhi PDB pada jangka panjang. Sedangkan, pada jangka pendek variabel utang luar negeri positif dan tidak signifikan berpengaruh terhadap PDB.

2. Pengaruh Akumulasi Modal terhadap PDB

Hasil analisis menunjukkan bahwa variabel akumulasi modal dalam jangka panjang memiliki thitung sebesar 10,71268, probabilitas sebesar 0,0000. Kemudian akumulasi modal dalam jangka pendek memiliki thitung sebesar 9,348918 dan probabilitas sebesar 0,0000. Dalam taraf signifikansi 5% maka variabel akumulasi modal positif dan signifikan mempengaruhi PDB dalam jangka waktu panjang maupun pendek.

3. Pengaruh Konsumsi Rumah Tangga terhadap PDB

Hasil analisis menunjukkan bahwa variabel Konsumsi RT dalam jangka panjang memiliki thitung sebesar 8,299273, probabilitas sebesar 0,0000. Kemudian konsumsi RT dalam jangka pendek memiliki thitung sebesar 3,985722 dan probabilitas sebesar 0,0005. Dalam taraf signifikansi 5% maka variabel akumulasi modal positif dan signifikan mempengaruhi PDB dalam jangka waktu panjang maupun pendek.

c) Uji Koefisien Determinasi (R²)

22

Sedangkan dalam jangka pendek diperoleh angka sebesar 0,885803. Hal ini berarti bahwa kontribusi seluruh variabel bebas dalam menjelaskan variabel terikat sebesar 88,58%. Sisanya sebesar 11,42% dijelaskan oleh variabel lain di luar model.

6. Pembahasan Hasil Penelitian

Analisis data time series pada penelitian ini bertujuan untuk mengetahui pengaruh utang luar negeri, akumulasi modal, dan konsumsi rumah tangga terhadap Produk Domestik Bruto (PDB) Indonesia tahun 1986-2014. Dari hasil pengolahan data time series dengan estimasi OLS untuk estimasi jangka panjang, dan estimasi ECM untuk estimasi jangka pendek diperoleh persamaan regresi dalam jangka panjang sebagai berikut:

LogPDBt = 8,962749 + 0,141491LogUTANGt + 0,354379LogMODALt +

0,179978LogKONSUMSIt+ et

Berdasarkan persamaan regresi tersebut, dapat diketahui bahwa koefisien konstanta pada jangka panjang sebesar 8,962749 dan koefisien dari variabel-variabel lainnya seluruhnya bernilai positif.

Sedangkan, persamaan model jangka pendek dapat dilihat sebagai berikut : D(LogPDBt) = 0,031374 + 0,015412D(LogUTANGt) + 0,216532D(LogMODALt) +

0,091138D(LogKONSUMSIt) - 0,221440ECT

Berdasarkan persamaan regresi tersebut, dapat diketahui bahwa dalam jangka pendek koefisien konstanta sebesar 0,031374 dan koefisien dari variabel-variabel lainnya seluruhnya bernilai positif.

Berikut penjelasan variabel bebas yang mempengaruhi PDB : 1. Utang Luar Negeri (ULN)

23

mengelola dengan baik dana dari utang tersebut (misalnya untuk membangun pabrik, membangun infrastruktur publik dll) maka akan meningkatkan produk domestik bruto (PDB) Indonesia.

Sedangkan, utang luar negeri dalam jangka pendek nilai koefisien regresi sebesar 0,015412 dan probabilitas sebesar 0,4385, hal tersebut menunjukkan bahwa utang luar negeri berpengaruh positif terhadap PDB Indonesia. Hal ini berarti apabila utang luar negeri meningkat sebesar 1%, akan berpengaruh pada peningkatan PDB sebesar 0,02 % (dibulatkan). Hasil penelitian ini menunjukkan bahwa utang luar negeri berpengaruh positif signifikan terhadap PDB dalam jangka panjang dan berpengaruh positif tidak signifikan dalam jangka pendek.

2. Akumulasi Modal

Hasil analisis menunjukkan bahwa variabel akumulasi modal dalam jangka panjang ataupun jangka pendek, baik secara parsial maupun simultan signifikan dalam mempengaruhi PDB Indonesia. Koefisien jangka panjang akumulasi modal adalah sebesar 0,354379 dan probabilitas sebesar 0,000. Hal ini berarti dalam jangka panjang, perubahan akumulasi modal sebesar 1% akan mengakibatkan perubahan PDB sebesar 0,35 %. Adanya hubungan positif antara akumulasi modal dengan PDB dalam jangka panjang menunjukkan bahwa kebijakan memperbesar investasi baik dari dalam negeri maupun dari asing serta berupa modal fisik dan non fisik yang dilakukan akan membawa dampak dalam jangka panjang. Artinya, apabila pemerintah terus meningkatkan akumulasi modal, maka dalam jangka panjang akumulasi modal akan menjadi faktor yang berperan penting dalam meningkatkan PDB Indonesia.

Dalam jangka pendek nilai koefisien regresi variabel akumulasi modal sebesar 0,216532 dan probabilitas sebesar 0,0000, hal tersebut menunjukkan bahwa akumulasi modal berpengaruh positif terhadap PDB Indonesia. Hal ini berarti apabila akumulasi modal meningkat sebesar 1%, akan berpengaruh pada peningkatan PDB sebesar 0,22%. Perubahan tersebut menurun daripada perubahan pada jangka panjang.

3. Konsumsi Rumah Tangga

24

sebesar 1% akan mengakibatkan perubahan PDB sebesar 0,18%. Adanya hubungan positif antara konsumsi RT dengan PDB dalam jangka panjang menunjukkan bahwa konsumsi memiliki manfaat dalam perkembangan PDB jangka panjang. Meskipun hal tersebut merupakan cap buruk karena menjadi Negara konsumtif akan tetapi konsumsi tersebut dapat menggerakkan roda perekonomian Indonesia.

Dalam jangka pendek nilai koefisien regresi variabel konsumsi RT sebesar 0,091138 dan probabilitas sebesar 0,0005. Hal tersebut menunjukkan bahwa akumulasi modal berpengaruh positif terhadap PDB Indonesia. Hal ini berarti apabila akumulasi modal meningkat sebesar 1%, akan berpengaruh pada peningkatan PDB sebesar 0,09 %.

25 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis yang telah dilakukan, dapat diperoleh kesimpulan sebagai berikut: 1. Utang Luar Negeri (ULN) Indonesia merupakan jumlah utang baik pihak pemerintah maupun swasta. Dari pembahasan sebelumnya, variabel utang luar negeri berpengaruh signifikan terhadap PDB Indonesia dalam jangka panjang, sedangkan dalam jangka pendek variabel utang luar negeri tidak berpengaruh signifikan terhadap PDB Indonesia. Variabel utang luar negeri baik dalam jangka panjang maupun jangka pendek memiliki pengaruh terkecil dari pada variabel akumulasi modal dan konsumsi RT dalam model penelitian ini. Pengaruh dalam jangka panjang sebesar 0,14% dan jangka pendek sebesar 0,02%. Hal ini disebabkan karena utang luar negeri tersebut dalam pengelolaan nya masih belum baik. Masih banyak anggaran dari utang luar negeri tersebut digunakan untuk pembiayaan konsumtif seperti subsidi, belanja pegawai dll daripada utang luar negeri tersebut digunakan untuk pembiayaan sektor produktif seperti pembiayaan untuk sektor riil, pembangunan proyek-proyek infrastruktur publik dll.

2. Akumulasi Modal dalam jangka panjang maupun jangka pendek memberikan pengaruh positif signifikan terhadap PDB Indonesia. Jika dibandingkan dengan variabel utang luar negeri dan konsumsi RT, akumulasi modal memiliki pengaruh terbesar baik dalam jangka panjang maupun dalam jangka pendek. Pengaruh dalam jangka panjang sebesar 0,35% sedangkan dalam jangka pendek sebesar 0,22%. Hal ini disebabkan Karena akumulasi modal merupakan alat untuk memobilisasi tabungan dan investasi lalu menyalurkannya ke bidang usaha yang lebih produktif untuk meningkatkan PDB seperti pembangunan industri, pembangunan infrstruktur publik, pelatihan untuk meningkatkan kualitas sumber daya manusia dan lainnya.

26

4. ECT menunjukkan tingkat kecepatan penyesuaian jangka pendek menuju equilibrium jangka panjang. Dari analisis dengan ECM, koefisien ECT menunjukkan angka -0,221440. Ini menunjukkan bahwa proporsi biaya ketidakseimbangan dan pergerakan PDB pada periode sebelumnya yang disesuaikan dengan periode sekarang adalah sekitar 0,22% dengan tingkat signifikansi ECT menunjukkan angka 0,0481 berarti signifikan pada tingkat signifikansi 5%.

B. Saran

27

DAFTAR PUSTAKA

Badan Pusat Statistik. 2016. “Statistik Indonesia”, Beberapa edisi. Yogyakarta: Bank Indonesia.

Bank Indonesia. 2016. Analisis Sensitivitas Konsumsi Rumah Tangga terhadap PDB dan Pengaruh

Inflasi terhadap Pola Konsumsi. Diunduh dari

http://www.bi.go.id/id/umkm/penelitian/nasional/kajian/Documents/681527c175004a78b23347

99beae3cecHasilAsesmenKonsumsiRT.pdf . [internet]. Diakses pada 4 Desember 2016.

Bank Indonesia. Pengertian Produk Domestik Bruto. Diunduh dari

http://www.bi.go.id/id/statistik/metadata/seki/Documents/14.%20PDB-Produk%20Domestik%20Bruto%20(IND)%202016.pdf. Diakses pada 16 Desember 2016.

Bonokeling, Daniel eka. 2016. Pengaruh Utang Luar negeri, Tenaga Kerja dan Ekspor Terhadap Produk

Domesti Bruto di Indonesia Tahun 1986-2015 [SKRIPSI]. Yogyakarta : Universitas Negeri

Yogyakarta.

Ceritoğlu, Evren. 2013. Household Expectations and Household Consumption Expenditures: The Case of

Turkey. Working paper No: 13/10.

Gujarati, Damodar dan Porter, Dawn. 2007. Dasar-dasar Ekonometrika jilid 1. Jakarta: Erlangga.

L.A, Sulaiman dan B.A, Azeez. 2012. Effect of External Debt on Economic Growth of Nigeria. Journal of

Economics and Sustainable Development, Vol(3), No.8, ISSN 1700 (Paper) ISSN

2222-2855.

Mahmoud, Limam Ould Mohamed. 2015. The Role of External Debt on Economic Growth: Evidence from

Mauritania. International Journal of Economics & Management Sciences, Vol(4), Issue 4, ISSN:

2162-6359.

Mankiw, N. Gregory, 2007. Makroekonomi. Edisi Keenam. Jakarta: Erlangga.

Safari, Menik Fitriani. 2016. Analisis Pengaruh Ekspor, Pembentukan Modal, dan Pengeluaran

Pemerintah terhadap Pertumbuhan Ekonomi Indonesia [SKRIPSI]. Yogyakarta : Universitas

Negeri Yogyakarta.

Soliu, Adegboyega dan Ibrahim, Odusanya. 2014. Empirical Analysis of Trade Opennes, Capital

Formation, FDI, and Economic Growth: Nigeria Experience. The International Journal of Social

Sciences and Humanities Invention, vol(1), issue 1: 36-50, ISSN: 2349-2031.

World Bank. Data PDB, Capital formation dan Household Expenditure 1986-2014. Diakses dari

Http://data.worldbank.org/data-catalog/world-development-indicators . World Development

28 LAMPIRAN

DATA VARIABEL DEPENDEN DAN INDEPENDEN

Tahun PDB Utang Luar Negeri Akumulasi modal Konsumsi Rumah Tangga

1985 106,367,607,506.07 36,714,624,000 29,856,392,553.43 51,505,881,658.77

1986 112,711,920,880.11 42,914,296,000 32,503,904,065.84 49,397,296,637

1987 118,685,656,225.98 52,526,347,000 34,284,851,803.32 43,792,928,115

1988 126,228,935,254.08 54,053,880,000 42,749,827,876.16 53,225,547,618

1989 137,696,473,431.53 59,380,152,000 48,010,792,222.50 54,592,497,560

1990 150,091,322,311.10 69,848,507,000 53,235,652,679.33 65,010,496,805

1991 163,491,169,598.88 79,523,004,000 58,330,881,692.79 72,195,846,707

1992 175,296,052,121.48 87,978,589,000 64,307,748,756.53 77,581,381,848

1993 188,012,159,936.83 89,146,958,000 64,166,561,589.47 92,453,018,462

1994 202,188,402,161.45 107,808,964,000 74,867,629,352.99 105,574,130,573

1995 219,164,864,331.87 124,388,686,000 84,645,867,503.19 124,466,948,805

1996 235,915,166,522.95 128,988,714,000 88,825,782,912.78 141,781,317,763

1997 247,002,878,657.57 136,322,462,000 94,433,351,359.16 133,076,708,752

1998 214,579,492,665.40 151,466,814,000 57,569,229,352.64 64,694,378,918

1999 216,277,095,052.98 151,788,573,000 44,191,735,413.64 103,522,319,514

2000 226,918,067,838.79 143,655,088,000 51,912,329,058.00 101,736,066,359

2001 235,185,751,503.17 132,347,295,000 56,357,881,800.15 101,322,506,379

2002 245,767,876,514.86 128,114,958,000 53,844,256,750.78 132,310,082,163

2003 257,516,488,194.71 133,779,567,000 59,680,565,377.42 159,969,307,925

2004 270,471,818,103.49 137,487,769,000 63,800,634,747.78 171,486,082,324

2005 285,868,619,205.81 141,820,096,000 71,699,880,269.84 183,992,161,907

2006 301,594,114,117.34 135,959,441,000 72,663,212,682.47 228,472,903,182

2007 320,730,327,692.42 147,817,596,000 74,069,061,657.91 274,642,139,810

2008 340,018,098,955.44 157,906,462,000 83,283,110,725.60 309,306,990,310

2009 355,757,098,753.49 179,394,506,000 85,302,748,007.28 316,748,382,750

2010 377,898,901,817.12 198,268,268,000 92,812,206,830.20 424,492,610,010

2011 401,214,448,582.54 219,619,132,000 100,116,953,179.24 494,913,450,630

2012 425,407,883,059.45 252,555,372,000 111,111,030,938.48 517,579,927,901

2013 449,142,287,179.92 266,133,750,000 115,574,361,016.50 518,582,560,789

2014 471,710,182,292.67 293,397,401,000 120,647,648,909.54 509,049,820,191

Keterangan:

PDB = Dalam US$ Dollar

Utang Luar Negeri = Dalam Milyar Rupiah

29

HASIL UJI STASIONER (UNIT ROOT TEST)

1. HASIL UJI STASIONER TINGKAT LEVEL

Null Hypothesis: Unit root (individual unit root process) Series: LOGGDP, LOGKONSUMSI, LOGMODAL, LOGUTANG

Date: 12/21/16 Time: 07:27 Sample: 1985 2014

Exogenous variables: Individual effects Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 116

Cross-sections included: 4

Method Statistic Prob.**

ADF - Fisher Chi-square 3.41122 0.9060

ADF - Choi Z-stat 1.09024 0.8622

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality.

Intermediate ADF test results UNTITLED

Series Prob. Lag Max Lag Obs

LOGPDB 0.7629 0 6 29

LOGKONSUMS I 0.9229 0 6 29

LOGMODAL 0.5108 0 6 29

30 2. HASIL UJI STASIONER FIRST DIFFERENCE

Null Hypothesis: Unit root (individual unit root process) Series: LOGGDP, LOGKONSUMSI, LOGMODAL, LOGUTANG

Date: 12/21/16 Time: 07:27 Sample: 1985 2014

Exogenous variables: Individual effects Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 112

Cross-sections included: 4

Method Statistic Prob.** ADF - Fisher Chi-square 53.3656 0.0000 ADF - Choi Z-stat -5.88762 0.0000

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality.

Intermediate ADF test results D(UNTITLED)

31

HASIL UJI KOINTEGRASI

Null Hypothesis: ECT has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.116987 0.0363 Test critical values: 1% level -3.679322

5% level -2.967767 10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(ECT)

Method: Least Squares Date: 12/21/16 Time: 07:29 Sample (adjusted): 1986 2014

Included observations: 29 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

ECT(-1) -0.569942 0.182850 -3.116987 0.0043 C 0.000721 0.005342 0.134970 0.8936

32

Variable Coefficient Std. Error t-Statistic Prob.

C 8.962749 0.506988 17.67843 0.0000 LOGUTANG 0.141491 0.008913 15.87553 0.0000 LOGMODAL 0.354379 0.033080 10.71268 0.0000 LOGKONSUMSI 0.179978 0.021686 8.299273 0.0000

R-squared 0.994761 Mean dependent var 26.17275 Adjusted R-squared 0.994156 S.D. dependent var 0.420322 S.E. of regression 0.032131 Akaike info criterion -3.914443 Sum squared resid 0.026842 Schwarz criterion -3.727616 Log likelihood 62.71664 Hannan-Quinn criter. -3.854675 F-statistic 1645.581 Durbin-Watson stat 1.131377 Prob(F-statistic) 0.000000

Variable Coefficient Std. Error t-Statistic Prob.

C 0.031374 0.004984 6.294689 0.0000 D(LOGUTANG) 0.015412 0.019561 0.787910 0.4385 D(LOGMODAL) 0.216532 0.023161 9.348918 0.0000 D(LOGKONSUMSI) 0.091138 0.022866 3.985722 0.0005 ECT(-1) -0.221440 0.106301 -2.083143 0.0481

33

HASIL UJI NORMALITAS

HASIL UJI MULTIKOLINEARITAS

Variance Inflation Factors Date: 12/21/16 Time: 07:30 Sample: 1985 2014

Included observations: 30

Coefficient Uncentered Centered Variable Variance VIF VIF

34

HASIL UJI HETEROSKEDASTISITAS

Heteroskedasticity Test: White

F-statistic 1.322688 Prob. F(9,20) 0.2863 Obs*R-squared 11.19369 Prob. Chi-Square(9) 0.2627 Scaled explained SS 7.413463 Prob. Chi-Square(9) 0.5942

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 12/21/16 Time: 12:33 Sample: 1985 2014

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 2.317257 2.073420 1.117602 0.2770 LOGUTANG^2 0.001264 0.000898 1.406689 0.1749 LOGUTANG*LOGMODAL -0.005859 0.003271 -1.791326 0.0884 LOGUTANG*LOGKONSUMSI 0.001702 0.001704 0.998763 0.3298 LOGUTANG 0.036578 0.043815 0.834840 0.4137 LOGMODAL^2 0.007816 0.009872 0.791795 0.4378 LOGMODAL*LOGKONSUMS

I -0.001146 0.009573 -0.119663 0.9059 LOGMODAL -0.202953 0.243541 -0.833342 0.4145 LOGKONSUMSI^2 5.96E-05 0.002976 0.020045 0.9842 LOGKONSUMSI -0.022107 0.106033 -0.208491 0.8370

35

HASIL UJI AUTOKORELASI

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 2.897387 Prob. F(2,24) 0.0746 Obs*R-squared 5.834689 Prob. Chi-Square(2) 0.0541

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 12/21/16 Time: 07:31 Sample: 1985 2014

Included observations: 30

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C -0.020838 0.474185 -0.043946 0.9653 LOGUTANG -0.004670 0.009127 -0.511631 0.6136 LOGMODAL -0.006087 0.031573 -0.192781 0.8488 LOGKONSUMSI 0.011601 0.022402 0.517844 0.6093 RESID(-1) 0.370440 0.208896 1.773323 0.0889 RESID(-2) 0.190788 0.235446 0.810329 0.4257