BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Teori keagenan yang dikembangkan oleh Jensen dan Meckling (1976) mencoba menjelaskan adanya konflik kepentingan antara manajemen selaku agen dan pemilik serta entitas lain dalam kontrak (misal kreditur) selaku prinsipal. Prinsipal ingin mengetahui segala informasi termasuk aktifitas manajemen, yang terkait dengan investasi atau dananya dalam perusahaan. Hal ini dilakukan dengan meminta laporan pertanggungjawaban dari agen (manajemen). Berdasarkan laporan tersebut, prinsipal dapat menilai kinerja manajemen. Namun yang seringkali terjadi adalah kecenderungan manajemen untuk melakukan tindakan yang membuat laporannya kelihatan baik, sehingga kinerjanya dianggap baik. Untuk mengurangi atau meminimalkan kecurangan yang dilakukan oleh manajemen dan membuat laporan keuangan yang dibuat manajemen lebih dapat dipercaya, maka diperlukan pengujian dan dalam hal itu pengujian tersebut hanya dapat dilakukan oleh pihak ketiga yaitu auditor independen.

manajemen (pemerintah) dengan kepentingan stakeholder (masyarakat), namun seringkali manajemen melakukan kecurangan untuk memaksimumkan kesejahteraan mereka dan mengamankan posisi mereka tanpa memandang bahaya yang ditimbulkan terhadap stakeholder baik para pengguna maupun pemeriksa laporan keuangan.

Leruth dan Paul (2007) menyatakan bahwa masalah keagenan (agency problem) terjadi ketika kecurangan pada umumnya berasal dari tujuan untuk meminimalkan tingkat usaha demi peningkatan kompensasi yang diterima melalui penyalahgunaan jabatan publik untuk kepentingan diri sendiri yang diinterpretasikan dalam bentuk korupsi. Dalam pelaksanaan pengawasan pemerintahan, diperlukan kontrol dan pemeriksaan oleh pihak yang diberikan wewenang untuk mengurangi dan meminimalkan kecurangan yang dilakukan. Pendelegasian wewenang pengawasan dilimpahkan oleh pemerintah kepada pengawas internal pemerintah daerah dalam hal ini adalah Inspektorat. Informasi atas laporan hasil pemeriksaan dari Inspektorat digunakan sebagai dasar pertimbangan dalam pengambilan keputusan ekonomis sekaligus alat evaluasi kinerja agar terciptanya akuntabilitas pemerintahan yang baik.

2.1.2 Teori Atribusi

Heider (1958) menyatakan bahwa teori atribusi merupakan teori yang menjelaskan mengenai proses bagaimana kita menentukan penyebab dan motif tentang perilaku seseorang. Teori ini mengacu tentang bagaimana seseorang menjelaskan penyebab perilaku orang lain atau dirinya sendiri yang akan ditentukan apakah dari internal misalnya sifat, karakter, sikap, ataupun eksternal misalnya tekanan situasi atau keadaan tertentu yang akan memberikan pengaruh terhadap perilaku individu. Teori atribusi dijelaskan bahwa terdapat prilaku yang berhubungan dengan sikap dan karakteristik individu, maka dapat dikatakan bahwa hanya melihat prilakunya akan dapat diketahui sikap atau karakteristik orang tersebut serta dapat juga memprediksi prilaku seseorang dalam menghadapi situasi tertentu.

Dengan demikian, teori atribusi menjelaskan bahwa manusia itu rasional dan didorong untuk mengidentifikasi dan memahami struktur penyebab dari lingkungan mereka berada. Hal tersebut menjelaskan bahwa prilaku berhubungan dengan sikap dan karakteristik individu, sehingga sikap dan karakteristik tersebut mampu menghadapi situasi di lingkungan tertentu seperti halnya ketika melakukan pengawasan dan pemeriksaan dalam lembaga pemerintah bagaimana prilaku APIP dalam bertindak dilakukan harus sesuai kemampuan, kaidah aturan dan prosedur yang relevan di dalam lingkungan tersebut.

2.1.3 Kualitas Hasil Audit

Dalam SAIPI tersebut juga disebutkan bahwa audit memiliki pengertian sebagai proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektivitas, efisiensi, dan keandalan informasi pelaksanaan tugas dan fungsi instansi pemerintah sedangkan auditi adalah orang/instansi pemerintah atau kegiatan, program, atau fungsi tertentu suatu entitas sebagai obyek penugasan audit intern oleh auditor atau APIP.

Menurut AAIPI (2013), SAIPI membagi standar audit menjadi dua bagian utama yaitu :

1. Standar Atribut (Attribute Standards)

Standar atribut dibagi menjadi prinsip-prinsip dasar dan standar umum. a. Prinsip dasar meliputi visi, misi, tujuan, kewenangan, dan tanggung

jawab APIP (Audit Charter), independensi dan objektivitas, kepatuhan terhadap kode etik.

b. Standar umum meliputi kompetensi dan kecermatan profesional, kewajiban auditor, program pengembangan dan penjaminan kualitas. 2. Standar Pelaksanaan (Performance Standards)

Standar pelaksanaan dibagi menjadi standar pelaksanaan audit intern dan standar komunikasi audit intern.

a. Standar pelaksanaan audit intern meliputi mengelola kegiatan audit intern, sifat kerja kegiatan audit intern, perencanaan penugasan audit intern, pelaksanaan penugasan audit intern.

b. Standar komunikasi audit intern meliputi komunikasi hasil penugasan audit intern, pemantauan tindak lanjut.

Berdasarkan Peraturan BPK-RI No.1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN), pemeriksaan yang dilaksanakan auditor atau pemeriksa dapat berkualitas jika memenuhi ketentuan atau standar auditing. Peraturan BPK-RI No.1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara juga menjelaskan dalam Pernyataan standar pelaporan tambahan keempat paragraf 25 menyatakan :

“Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil pemeriksaan telah dibuat secara wajar, lengkap dan obyektif adalah dengan mendapatkan reviu dan tanggapan dari pejabat yang bertanggung jawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya mencakup kelemahan dalam pengendalian intern, kecurangan, penyimpangan terhadap ketentuan peraturan perundang-undangan, atau ketidakpatutan yang dilaporkan oleh pemeriksa, tetapi juga tindakan perbaikan yang direncanakan. Pemeriksa harus memuat komentar pejabat tersebut dalam laporan hasil pemeriksaannya”.

Menurut Rasuman (2009), kualitas hasil pemeriksaan adalah pelaporan tentang kelemahan pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggung jawab, merahasiakan pengungkapan informasi yang dilarang, pendistribusian laporan hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan.

2.1.4 Perencanaan Audit

Menurut AAIPI (2013), perencanaan audit merupakan suatu proses penetapan tujuan audit, penetapan alokasi waktu, dan personil yang akan melakukan penugasan audit serta alokasi dana. Tahapan yang sangat penting dalam setiap audit adalah perencanaan, karena perencanaan mengatur mengenal urutan setiap bagian atau tahapan untuk mencapai tujuan yang diinginkan. Standar pekerjaan lapangan pertama dalam standar auditing menyatakan bahwa: “Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.” Rencana audit dimaksudkan untuk menjamin bahwa tujuan audit tercapai secara berkualitas, ekonomis, efisien dan efektif. Dalam merencanakan auditnya, auditor menetapkan sasaran, ruang lingkup, metodologi dan alokasi sumber daya. Selain itu, auditor perlu mempertimbangkan berbagai hal termasuk sistem pengendalian intern dan ketaatan auditi terhadap peraturan perundang-undangan, kecurangan dan ketidakpatutan (abuse). Auditor harus mendokumentasikan rencana untuk setiap penugasan audit.

Menurut Arens, et al (2008), tujuan utama dari perencanaan audit adalah memahami bisnis dan industri klien yang akan digunakan untuk menilai resiko audit yang dapat diterima, risiko bisnis klien, dan risiko salah saji yang material dalam laporan keuangan.

b. Dasar untuk menyusun anggaran,

c. Alat untuk memperoleh partisipasi manajemen, d. Alat untuk menetapkan standar,

e. Alat pengendalian, dan

f. Bahan pertimbangan bagi auditor yang diberi penugasan oleh perusahaan Dari uraian di atas, dapat disimpulkan bahwa perencanaan audit merupakan tahapan awal kegiatan audit dalam rangka menetapkan tujuan, alokasi waktu, jumlah personil serta alokasi dana yang dibutuhkan dalam kegiatan audit yang akan dilakukan.

2.1.5 Pelaksanaan Audit

Pelaksanaan audit merupakan kegiatan auditor dalam memeriksa suatu kegiatan dengan tujuan menilai dan melaporkan apakah sumber daya dan dana digunakan secara ekonomis dan efisien dan apakah tujuan program, kegiatan yang telah direncanakan dapat dicapai dengan tidak bertentangan dengan peraturan, ketentuan dan undang-undang yang berlaku (BPKP, 1993).

Menurut AAIPI (2013) dalam SAIPI disebutkan bahwa audit intern adalah kegiatan yang independen dan obyektif dalam bentuk pemberian keyakinan

meningkatkan efektivitas dari proses manajemen risiko, kontrol (pengendalian), dan tata kelola (sektor publik).

Pelaksanaan audit intern dilakukan secara independen dan obyektif yang berarti tidak terpengaruh oleh pihak manapun dan tidak terlibat dalam pelaksanaan kegiatan yang diaudit. Hasil audit yang diperoleh dari pelaksanaan audit intern secara independen dan obyektif tersebut akan dapat diandalkan oleh para pengguna informasi.

Dalam modul ‘auditing’ BPKP (2009) disebutkan bahwa untuk dapat melaksanakan peran dan fungsinya sebagaimana yang diharapkan maka APIP dalam melaksanakan tugasnya terlebih dahulu harus memahami tugas pokok dan fungsi dari auditi sehingga memperoleh gambaran mengenai kegiatan, proses manajemen yang menyangkut input, output dan informasi umum lainnya tentang auditi.

Dengan demikian, dapat disimpulkan bahwa pelaksanaan audit merupakan kegiatan auditor dalam memeriksa suatu kegiatan secara independen dan obyektif dengan berpedoman pada standar audit.

Menurut AAIPI (2013), ada beberapa hal yang dilakukan dalam pelaksanaan audit berdasarkan SAIPI, yaitu:

melakukan koordinasi, menyampaikan laporan berkala, menindaklanjuti pengaduan dari masyarakat.

Dalam pelaksanaan audit, pimpinan APIP harus mengelola kegiatan audit secara efektif. Diawali dengan pengelolaan kegiatan audit intern agar dapat berjalan secara efektif sehingga bisa memberikan nilai tambah kepada auditi. Setelah itu mengomunikasikannya dengan pemerintah daerah apabila ada keterbatasan sumber daya. Selanjutnya dibuat kebijakan dan prosedur audit dalam melaksanakan tugas audit. Kemudian melakukan koordinasi kepada pihak eksternal auditor atau auditor lainnya untuk mengurangi lingkup pemeriksaannya. Setelah melakukan koordinasi, auditor perlu menyampaikan laporan realisasi kinerja atas kegiatan audit yang dilakukan kepada pimpinan daerah serta menindaklanjuti pengaduan dari masyarakat.

2. Sifat kerja kegiatan audit intern : tata kelola sektor publik, manajemen risiko, pengendalian intern pemerintah.

3. Perencanaan penugasan audit intern : pertimbangan dalam perencanaan, penetapan sasaran, ruang lingkup, metodologi, dan alokasi sumber daya, program kerja penugasan, evaluasi terhadap sistem pengendalian intern, evaluasi atas ketidakpatuhan auditi terhadap peraturan perundang-undangan, kecurangan, dan ketidakpatutan (abuse).

Dalam merencanakan penugasan audit intern, auditor harus mempertimbangkan berbagai hal, termasuk sistem pengendalian intern dan ketidakpatuhan auditi terhadap peraturan perundang-undangan, kecurangan, dan ketidakpatutan (abuse). Dalam membuat rencana penugasan audit intern, Auditor harus menetapkan sasaran, ruang lingkup, metodologi, dan alokasi sumber daya. Program kerja penugasan audit intern harus mencakup prosedur untuk mengidentifikasi, menganalisis, mengevaluasi, dan mendokumentasikan informasi selama penugasan, termasuk metodologi yang digunakan, auditor harus mempunyai pemahaman atas sistem pengendalian intern auditi dan mempertimbangkan apakah prosedur-prosedur sistem pengendalian intern telah dirancang dan diterapkan secara memadai.

4. Pelaksanaan penugasan audit intern : mengidentifikasi informasi, menganalisis dan mengevaluasi informasi, mendokumentasikan informasi, supervisi penugasan.

Auditor harus menyiapkan dan menatausahakan pendokumentasian informasi audit intern dalam bentuk kertas kerja audit intern. Semua kegiatan tersebut disupervisi dengan semestinya.

Dalam pelaksanaan audit, auditor harus melakukan pengumpulan bukti. Urutan langkah yang ditempuh oleh auditor dalam rangka memperoleh bukti disebut prosedur audit. Jadi, prosedur audit akan memberikan petunjuk atau perintah kepada tim audit mengenai apa yang harus dilaksanakan dalam rangka mencapai tujuan audit. Prosedur audit memberikan perintah secara rinci kepada tim audit mengenai apa yang harus dilakukan dalam rangka pelaksanaan audit.

Dalam setiap tahapan pelaksanaan audit harus disupervisi secara berkelanjutan agar apa yang dilaksanakan sesuai dengan rencana yang telah ditetapkan. Supervisi dalam setiap tahapan audit merupakan suatu kewajiban yang disyaratkan dalam standar audit yang berlaku dalam rangka pencapaian tujuan audit serta menjaga mutu/kualitas pekerjaan audit.

Dalam modul ‘supervisi audit’ BPKP (2008) mendefenisikan supervisi adalah pengawasan utama, pengontrolan tertinggi atau penyeliaan. Dari pengertian tersebut dapat diartikan bahwa supervisi merupakan kegiatan pengawasan, pengontrolan atau pengendaliannya yang dilaksanakan oleh seorang yang disebut Supervisor. Adapun tujuan pelaksanaan supervisi dalam penugasan audit adalah :

1. Melaksanakan pengawasan dan pengendalian atas penugasan audit yang dilakukan oleh tim audit.

2. Melaksanakan pengendalian serta penjaminan atas kualitas/mutu hasil audit (quality control and quality assurance).

2.1.6 Pelaporan

Pelaporan merupakan tahap akhir dari keseluruhan proses audit berupa media yang digunakan oleh APIP untuk mengomunikasikan hasil audit, reviu, pemantauan dan evaluasi serta pengawasan lainnya kepada pimpinan organisasi, unit-unit kerja serta pihak lain yang berkepentingan untuk meningkatkan kinerja organisasi dan mendorong pemerintahan yang baik (BPKP, 2010).

BPKP juga mendefenisikan bahwa laporan hasil audit adalah sarana mengomunikasikan hasil audit kepada pemakai laporan secara tertulis. Para pemakai laporan mengharapkan informasi yang akurat dan objektif yang akan digunakan dalam melaksanakan fungsi di bidangnya masing-masing.

Dalam Modul BPKP (2010), Laporan hasil audit berfungsi sebagai :

b. Dokumen untuk mempertanggungjawabkan pelaksanaan kegiatan pengawasan yang telah dilaksanakan oleh APIP.

c. Alat bukti/dasar pelaksanaan tindak lanjut d. Media menyampaikan rekomendasi

e. Menghindari kesalahpahaman maupun kesalahan tafsir.

Menurut AAIPI (2013) dalam SAIPI, pelaporan mencakup :

1. Komunikasi hasil penugasan audit intern.

2. Kriteria komunikasi hasil penugasan audit intern, komunikasi atas kelemahan

sistem pengendalian intern, komunikasi atas ketidakpatuhan auditi terhadap peraturan perundang-undangan, kecurangan, dan ketidakpatutan (Abuse), kualitas komunikasi.

Menurut BPKP (2010) dalam modul ‘laporan hasil penulisan audit’, ada 8 (delapan) karakteristik standar kualitas yang harus dipenuhi sebuah laporan : a. Langsung, pembaca laporan menghendaki hasil pengawasan yang terus terang

dan faktual.

b. Ringkas, laporan ringkas yang berkualitas dihasilkan dari pembatasan detail, pemilihan masalah yang signifikan, serta pengikhtisaran data pendukung. c. Tepat, laporan berkualitas harus tepat isi, tepat waktu, tepat saji dan tepat

alamat.

e. Membangun, laporan yang konstruktif menyajikan sebab dari suatu permasalahan, menyampaikan aspek positif dan negatif secara seimbang, serta menghargai tindakan manajemen.

f. Orientasi, laporan yang efektif menekankan pada hasil.

g. Menarik, laporan yang menarik memuat : ringkasan, menggunakan format yang professional, serta menggunakan judul yang jelas untuk setiap bagian. h. Tepat waktu, laporan disajikan tepat waktu.

Menurut SPKN 2007, Laporan hasil pemeriksaan harus didistribusikan tepat waktu kepada pihak yang berkepentingan sesuai dengan ketentuan peraturan perundang-undangan. Namun, dalam hal yang diperiksa merupakan rahasia negara maka untuk tujuan keamanan atau dilarang disampaikan kepada pihak-pihak tertentu atas dasar ketentuan peraturan perundang-undangan yang berlaku, pemeriksa dapat membatasi pendistribusian laporan hasil pemeriksaan tersebut.

Dengan demikian, pelaporan merupakan hasil akhir dari audit yang merupakan media untuk menyampaikan hasil audit.

2.1.7 Prinsip Etika

Sehingga dapat disimpulkan bahwa etika merupakan serangkaian atau kumpulan nilai moral yang dianut suatu masyarakat. Jadi, kode etik pada prinsipnya merupakan sistem dari prinsip-prinsip moral yang diberlakukan dalam suatu kelompok profesi yang ditetapkan secara bersama. Kode Etik Auditor Intern Pemerintah Indonesia (KE-AIPI) mengatur mengenai prinsip etika, aturan perilaku auditor intern pemerintah baik dalam organisasi, sesama auditor maupun hubungan dengan auditan.

Menurut AAIPI (2014) dalam KE-AIPI, prinsip etika yang harus dipegang oleh seorang auditor adalah integritas, obyektifitas, kerahasiaan, kompetensi, akuntabel dan prilaku profesional.

2.1.7.1Integritas

Dari uraian di atas, dapat dijelaskan bahwa integritas merupakan karakter atau sikap bertanggung jawab disertai sikap jujur yang didukung oleh keberanian untuk menegakkan kebenaran dalam mengumpulkan bukti temuan hasil pemeriksaan yang cukup, kompeten dan relevan dalam penyampaian hasil pengawasannya.

2.1.7.2Obyektifitas

Rivai dan Sagala (2009) mendefinisikan “obyektifitas sebagai kebebasan sikap mental yang harus dipertahankan oleh internal auditor dalam melakukan audit”. Sementara menurut Endaya dan Hanefah (2013), Obyektifitas sangat penting bagi para auditor karena hasil penilaian profesionalnya akan berguna bagi dirinya sendiri atau bagi orang lain, dan tanpa obyektifitas hasil penilaian auditor tersebut akan kehilangan nilai dan tidak berguna bagi orang lain.

Auditor tidak boleh membiarkan pertimbangan auditnya dalam mengumpulkan, mengevaluasi, dan memproses data/informasi auditi dipengaruhi oleh orang ataupun pihak lain (Rivai dan Sagala, 2009). Oleh karena itu, prinsip obyektivitas mensyaratkan agar auditor melaksanakan audit dengan jujur, adil, tidak memihak, tidak berprasangka, serta bebas dari pengaruh kepentingan pihak lain dalam hal yang berkaitan dengan penugasannya.

Mengambil penjelasan dari BPKP (2008) dalam Modul Kode Etik dan Standar Audit mengenai prinsip prilaku kerahasiaan bagi auditor, auditor harus menghargai nilai dan kepemilikan informasi yang diterima serta tidak mengungkapkan informasi tanpa ada otoritas yang memadai kecuali diwajibkan oleh peraturan perundang-undangan. Informasi hanya diungkapkan kepada pihak-pihak yang berhak sesuai ketentuan dan peraturan yang berlaku.

Dengan demikian, kerahasiaan merupakan karakter APIP yang mengharuskan menjaga berbagai informasi yang didapat tentang auditi kecuali diwajibkan oleh peraturan yang berlaku.

2.1.7.4Kompetensi

Kompetensi memungkinkan auditor untuk membuat penilaian profesional yang baik. Mengutip BPKP (2008) dalam Modul Kode Etik dan Standar Audit yang menjelaskan prinsip prilaku kompetensi bagi auditor, auditor dituntut untuk memiliki pengetahuan, keahlian, pengalaman dan keterampilan yang diperlukan untuk melakukan tugas, dimana tuntutan ini tidak hanya dilakukan instansinya namun juga dilakukan juga secara mandiri oleh yang bersangkutan.

Dari kutipan di atas, dapat dijelaskan bahwa kompetensi merupakan prinsip prilaku auditor dalam memiliki pengetahuan, keahlian, pengalaman dan keterampilan.

Akuntabilitas merupakan perwujudan pertanggungjawaban seseorang atau unit organisasi, dalam mengelola sumber daya yang telah diberikan dan dikuasai dalam rangkaian pencapaian tujuan organisasi, melalui suatu media berupa laporan akuntabilitas kinerja secara periodik. Sumber daya dalam hal ini merupakan sarana pendukung yang diberikan kepada seseorang atau unit organisasi dalam rangka memperlancar pelaksanaan tugas yang telah dibebankan kepadanya berupa sumber daya manusia, dana, sarana prasarana dan metoda kerja (Modul AKIP, 2007). Akuntabilitas adalah bentuk dorongan psikis yang membuat seseorang bertanggung jawab semua tindakan dan keputusan yang diambil.

Dari definisi akuntabilitas tersebut, dapat disimpulkan bahwa akuntabilitas merupakan perwujudan kewajiban seseorang atau unit organisasi untuk mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan melalui media pertanggungjawaban secara periodik.

2.1.7.6Prilaku Profesional

Menurut SAIPI, auditor harus merencanakan dan melaksanakan pekerjaannya harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan.

Tugiman (2006) menyatakan bahwa “ketelitian profesional sepantasnya menghendaki penerapan ketelitian dan kecakapan yang secara patut diduga akan dilakukan oleh seorang pemeriksa yang bijaksana dan berkompeten, dalam keadaan yang sama atau mirip”. Sedangkan menurut Apriliyani, dkk. (2013) dalam profesi audit sikap kehati-hatian diharuskan untuk diterapkan oleh auditor, terutama pada saat merencanakan dan melaksanakan pengawasan.

Kecermatan profesional ini akan memberi jaminan bahwa pelaksanaan tugas auditor telah memenuhi standar profesi minimum, menumbuhkan kejujuran profesional, kepedulian dampak sosial dan pelaporan indikasi kecurangan secara serta merta berdampak pada peningkatan nilai ekonomis jasa audit dan citra profesi audit (Agoes dan Hoesada, 2009).

Dengan demikian, prilaku professional merupakan sikap kehati-hatian untuk memenuhi standar profesi dan mampu bertanggung jawab atas hasil auditnya.

2.2 Review Penelitian Terdahulu

Hasil konferensi Asosiasi Auditor Intern Pemerintah Indonesia tahun 2013 yang dilaksanakan di Jakarta mengidentifikasi bahwa inspektorat belum bisa menjalankan peran dan fungsinya dengan baik karena ketidakmampuan APIP dalam menilai dan mendeteksi potensi kecurangan. Dengan kata lain, audit yang dilaksanakan oleh APIP inspektorat belum menghasilkan kualitas audit sebagaimana yang diharapkan.

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian sebelumnya yang telah dilakukan oleh beberapa peneliti. Penelitian ini dilakukan didasarkan pada penelitian yang telah dilakukan sebelumnya yang membahas hal–hal yang relevan dengan penelitian ini baik objek maupun variabel yang diteliti berdasarkan urutan waktu penelitian yang diuraikan sebagai berikut :

Tabel 2.1

Review Penelitian Terdahulu

Nama dan Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

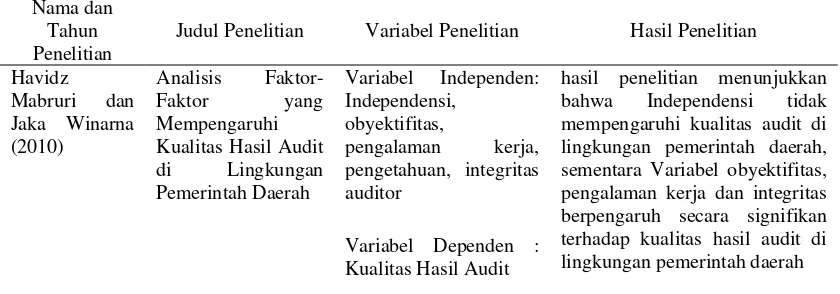

Havidz

Kualitas Hasil Audit di Lingkungan

hasil penelitian menunjukkan bahwa Independensi tidak mempengaruhi kualitas audit di lingkungan pemerintah daerah, sementara Variabel obyektifitas, pengalaman kerja dan integritas berpengaruh secara signifikan terhadap kualitas hasil audit di lingkungan pemerintah daerah Variabel Dependen :

Malem Ukur

Variabel Independen : Kompetensi, Etika, Fee Audit

Hasil penelitian menunjukkan bahwa secara simultan kompetensi,etika,fee audit mempengaruhi kualitas audit namun secara parsial menunjukkan bahwa tidak terdapat pengaruh yang signifikan antara kompetensi terhadap kualitas audit sementara etika dan fee audit memeliki pengaruh yang signifikan terhadap kualitas audit Variabel Dependen :

Kualitas Audit

Variabel Independen : Kompetensi,

Independensi, Etika

Hasil penelitian menunjukkan bahwa kompetensi memiliki pengaruh yang signifikan terhadap kualitas audit

Variabel Dependen : Kualitas Audit

Hasil penelitian ini menunjukkan bahwa sebagian kompetensi memiliki pengaruh positif tetapi tidak terlalu signifikan terhadap kualitas petugas inspektorat. Namun, independensi dan pengalaman memiliki pengaruh positif dan signifikan terhadap kualitas audit dari pegawai negeri yang bekerja dalam penelitian inspektorat

Variabel Dependen : Kualitas Audit

Sukriah, I, Hasil Pemeriksaan

Variabel Independen : Pengalaman Kerja, Independensi,

Obyektifitas, Integritas dan Kompetensi

Hasil penelitian ini menunjukkan bahwa Pengalaman Kerja, Obyektifitas, dan Kompetensi memiliki pengaruh signifikan terhadap kualitas audit

Variabel Dependen : Kualitas Audit Audit dan Supervisi Audit Terhadap Kualitas Audit dengan Motivasi sebagai Variabel Moderating (Studi

Variabel Independen : Keahlian, Independensi, Perencanaan Audit, Supervisi Audit

Kasus pada Inspektorat Provinsi

Sumatera Utara

dapat menghasilkan audit yang berkualitas

Variabel Moderating : Motivasi Audit (Studi Pada Inspektorat Propinsi Jawa Barat)

Variabel Independen : profesionalisme,

independensi auditor internal

hasil penelitian ini disimpulkan bahwa secara simultan, Profesionalisme dan Independensi berpengaruh signifikan terhadap Kualitas Audit.

Variabel Dependen : Kualitas Audit Dan Etika Auditor Terhadap Kualitas Audit

Variabel Independen : kompetensi,

independensi, time pressure, ethics

hasil penelitian ini menunjukkan

bahwa kompetensi, independensi, tekanan waktu dan

etika mempunyai pengaruh yang signifikan terhadap kualitas audit Variabel Dependen :

Kualitas Audit audit, keahlian, waktu auditor, biaya audit, jasa non audit, reputasi auditor, spesifikasi auditor

Pada bagian ini dikenal dengan baik bahwa kualitas audit dipengaruhi oleh faktor-faktor yang diantaranya adalah ukuran, keahlian industry, audit tenur, biaya audit, jasa non audit dan reputasi auditor, spesifikasi auditor, dimana ditemukan bahwa faktor-faktor tersebut mampu mempengaruhi kualitas audit secara signifikan meskipun beberapa faktor bisa mempengaruhi satu dengan yang lainnya ketika kualitas audit tersebut memang berpengaruh secara langsung

Factors affecting the quality of Auditing: The Case of Jordanian

Commercial Banks

Variabel Independen : efisiensi audit, reputasi kantor audit, biaya audit, ukuran perusahaan audit, kemampuan auditor

Variabel Dependen : Kualitas Audit