JURNAL TELAAH

& RISET AKUNTANSI

Vol. 7 No. 2 Juli 2014

Hlm. 142-155

PENGARUH MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN

DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Muhammad Izhar Arief Erlina

Idhar Yahya

Universitas Sumatera Utara

ABSTRACT

The purpose of this study was to find out, analyze an obtaine empirical proof about the influence of intellectual capital proxied through the Value Added Human Capital (VAHC), Value Added Employed (VACE), and Value Added Structural Capital (VASC) on the value of the companies listed in the Indonesia Stock Exchange, directly or with financial performance (ROE) as the intervening variable. The population of this study was 35 banking companies listed in the Indonesia Stock Exchange from 2009 to 2012, and 27 banking companies were selected to be the samples for this study based on the purposive sampling criteria. The data used in this study were the secondary data in the form of timeseries data with 3-yeas dimensions pooled from the 27 sample companies that the observation done were 81 observations. The data obtained wew analyzed through descriptive stastic analysis method and inferential stastic methodincluding: classical assumption test, multiple linear regression analysis, and modeling as well as determination coefficient analysis. The hypothesis in this study was proven simultaneously through F-test, partially hypothesis was tested through T-tested and path analysis. The conclution drawn from the result of data analysis showed that there was an influence of intellectual capital proxied through the Value Added Human Capital (VAHC), Value Added Capital Employed (VACE) and Value Added Structural Capital (VASC), on the value of the companies listed in the Indonesia Stock Exchange, directly or with financial performance (ROE) as the intervening variable.

Keywords: Intellectual Capital, Financial Performance, Value of Company

1. PENDAHULUAN

Latar Belakang

Muhammad Izhar Arief, Erlina & Idhar Yahya 2

terhadap pendapatan negara, karena memiliki fungsi intermediasi atau sebagai perantara antara pemilik modal dengan pengguna dana.

Di Indonesia sendiri, industri perbankan, dengan pangsa sebesar 75,02% masih memegang peranan terbesar dalam sistem keuangan, meskipun berada dalam perekonomian yang masih sering mengalami pasang surut (Bank Indonesia : Kajian Stabilitas Keuangan, 2012). Sejak terjadi krisis moneter tahun 1997, sektor perbankan mulai mengalami gejolak krisis kepercayaan dari masyarakat terhadap lembaga perbankan nasional.

Untuk mengembalikan kepercayaan masyarakat, pada tanggal 9 April 2004 Bank Indonesia melakukan re-design sistem perbankan Indonesia melalui Arsitektur Perbankan Indonesia, atau yang sering dikenal dengan sebutan API. Melalui API, Bank Indonesia berusaha menggerakkan industri perbankan ke arah yang lebih baik melalui fungsinya sebagai inisiator dan fasilitator, serta melalui implementasi program-program API. Dalam API dirumuskan bahwa sistem perbankan yang sehat, kuat dan efisien harus memiliki enam pilar yang kokoh yaitu : struktur perbankan yang sehat, sistem pengaturan yang efektif, sistem pengawasan yang independen dan efektif, industri perbankan yang kuat, infrastruktur pendukung yang mencukupi, dan perlindungan konsumen. API merupakan salah satu langkah yang di ambil untuk meyakinkan dan mengembalikan kepercayaan masyarakat terhadap perusahaan perbankan di Indonesia. Hasilnya, iklim perbankan di Indonesia mulai membaik, perusahaan perbankan baik bank swasta maupun bank pemerintah, berlomba-lomba menata performance untuk menjadi institusi keuangan yang paling baik. Di samping itu, bank-bank asing juga telah semakin banyak bermunculan di Indonesia, sehingga tingkat kompetisi di dunia perbankan juga semakin tajam. Untuk dapat mempertahankan dan bahkan menarik nasabah yang baru, bank harus dapat mempertahankan dan meningkatkan nilai perusahaannya.

Nilai perusahaan atau yang dikenal dengan istilah Enterprise Value (EV) atau firm value merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan (Nurlela dan Ishaluddindalam Kusumadilaga, 2010). Wahyudi, Nurlela dan Ishaluddin dalam Kusumadilaga (2010) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli jika perusahaan tersebut dijual. Handoko (2010) mengatakan bahwa nilai perusahaan merupakan interpretasi dari kemakmuran pemegang saham yang didasarkan atas harga saham perusahaan. Semakin tinggi harga saham (lebih besar dari nilai buku saham), maka semakin tinggi kemakmuran pemegang saham, dan sebaliknya semakin rendah harga saham (lebih kecil dari nilai buku saham) maka semakin rendah kemakmuran pemegang saham. Salah satu pendekatan dalam menentukan nilai intrinsik saham adalah price book value (PBV). PBV atau rasio harga per nilai buku merupakan hubungan antara hargapasar saham dengan nilai buku per lembar saham.

Muhammad Izhar Arief, Erlina & Idhar Yahya 3

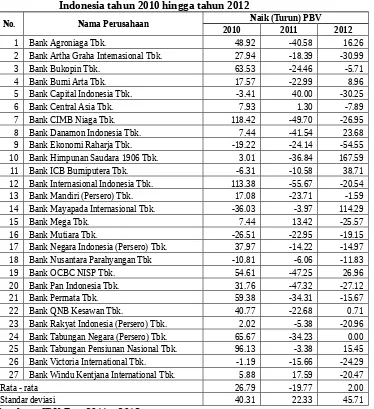

Tabel 1.1. Perkembangan Nilai Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2010 hingga tahun 2012

No. Nama Perusahaan Naik (Turun) PBV

2010 2011 2012

1 Bank Agroniaga Tbk. 48.92 -40.58 16.26

2 Bank Artha Graha Internasional Tbk. 27.94 -18.39 -30.99

3 Bank Bukopin Tbk. 63.53 -24.46 -5.71

4 Bank Bumi Arta Tbk. 17.57 -22.99 8.96

5 Bank Capital Indonesia Tbk. -3.41 40.00 -30.25

6 Bank Central Asia Tbk. 7.93 1.30 -7.89

7 Bank CIMB Niaga Tbk. 118.42 -49.70 -26.95

8 Bank Danamon Indonesia Tbk. 7.44 -41.54 23.68

9 Bank Ekonomi Raharja Tbk. -19.22 -24.14 -54.55

10 Bank Himpunan Saudara 1906 Tbk. 3.01 -36.84 167.59

11 Bank ICB Bumiputera Tbk. -6.31 -10.58 38.71

12 Bank Internasional Indonesia Tbk. 113.38 -55.67 -20.54

13 Bank Mandiri (Persero) Tbk. 17.08 -23.71 -1.59

14 Bank Mayapada Internasional Tbk. -36.03 -3.97 114.29

15 Bank Mega Tbk. 7.44 13.42 -25.57

16 Bank Mutiara Tbk. -26.51 -22.95 -19.15

17 Bank Negara Indonesia (Persero) Tbk. 37.97 -14.22 -14.97 18 Bank Nusantara Parahyangan Tbk -10.81 -6.06 -11.83

19 Bank OCBC NISP Tbk. 54.61 -47.25 26.96

20 Bank Pan Indonesia Tbk. 31.76 -47.32 -27.12

21 Bank Permata Tbk. 59.38 -34.31 -15.67

22 Bank QNB Kesawan Tbk. 40.77 -22.68 0.71

23 Bank Rakyat Indonesia (Persero) Tbk. 2.02 -5.38 -20.96 24 Bank Tabungan Negara (Persero) Tbk. 65.67 -34.23 0.00 25 Bank Tabungan Pensiunan Nasional Tbk. 96.13 -3.38 15.45 26 Bank Victoria International Tbk. -1.19 -15.66 -24.29 27 Bank Windu Kentjana International Tbk. 5.88 17.59 -20.47

Rata - rata 26.79 -19.77 2.00

Standar deviasi 40.31 22.33 45.71

Banyak faktor yang dapat mempengaruhi naik turunnya nilai perusahaan, satu diantaranya adalah modal (Riyanto, 2001 dan Chen, 2002).Modal merupakan faktor penting dalam rangka membangun, mengembangkan dan mempertahankan berdirinya sebuah perusahaan. Modal pun dijadikan instrumen untuk mengantisipasi risiko kerugian perusahaan dan alat untuk melakukan ekspansi usaha. Persaingan bisnis yang ketat, inovasi teknologi yang semakin maju dan era globalisasi pada abad ini, memaksa perusahaan-perusahaan untuk mengubah cara mereka menjalankan bisnisnya. Perubahan strategi bisnis diperlukan agar perusahaan-perusahaan dapat terus bertahan. Perusahaan tidak hanya berfokus pada modal fisik dan modal finansial yang didasarkan pada tenaga kerja (labor based business), tapi juga berfokus pada modal intelektual yang menjadi karakteristik perusahaan barbasis ilmu pengetahuan.Perusahaan dapat berkembang dan bertahan dari gempuran globalisasi jika pertumbuhan modal fisik dan modal finansial sejalan dengan pertumbuhan modal intelektual.

2. TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore, 2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan. Menurut Husnan (2004) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Nilai perusahaan adalah struktur modal yang terbaik (Husnan, 2004). Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris. Suharli (2006) secara umum banyak metode dan teknik yang telah dikembangkan dalam penilaian perusahaan diantaranya adalah:

1. Pendekatan laba antara lain metode rasio tingkat laba atau Price Earning 2. Ratio, metode kapitalisasi proyeksi laba.

3. Pendekatan arus kas antara lain metode diskonto arus kas. 4. Pendekatan dividen antara lain metode pertumbuhan dividen. 5. Pendekatan aktiva antara lain metode penilaian aktiva. 6. Pendekatan harga saham.

7. Pendekatan Economic Value Added (EVA).

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Jika perusahaan berjalan lancar maka nilai saham perusahaan akan semakin meningkat, namun nilai hutang perusahaan dalam bentuk obligasi tidak berpengaruh. Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya. Ia menambahkan dalam neraca keuangan, ekuitas menggambarkan total modal perusahaan. Selain itu, nilai pasar dapat menjadiukuran nilai perusahaan. Penilaian nilai perusahaan tidak hanya mengacu pada nilai nominal. Menurutnya kondisi perusahaan mengalami banyak perubahan setiap waktu secara signifikan. Sebelum krisis nilai perusahaan dan nominalnya cukup tinggi. Tetapi setelah krisis kondisi perusahaan merosot sementara nilai nominalnya tetap. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik.

suatu saham, karena secara teoritis nilai pasar suatu saham haruslah mencerminkan nilai bukunya. Dalam penelitian ini nilai perusahaan pasar diukur dengan rasio nilai pasar terhadap nilai buku. Rasio nilai pasar terhadap nilai buku adalah rasio dari nilai pasar per lembar saham biasa atas nilai buku per lembar ekuitas.

Indikator ini menghubungkan nilai pasar sekarang atas dasar per lembar saham terhadap nilai buku modal pemilik yang dinyatakan dalam neraca. Nilai buku per lembar saham mencerminkan nilai ekuitas pemilik yang tercatat pada neraca perusahaan, dan mencerminkan klaim pemilik yang tersisa atas suatu aktiva. Sedangkan nilai pasar per lembar saham mencerminkan kinerja perusahaan di masyarakat umum, di mana nilai pasar pada suatu saat dapat dipengaruhi oleh pilihan dan tingkah laku dari mereka yang terlibat di pasar, suasana psikologis yang ada di pasar, sengitnya perang pengambilalihan, perubahan ekonomi, perkembangan industri, kondisi politik dan sebagainya (Helfert, 2003).

Pengukuran Nilai Perusahaan

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah satunya adalah harga pasar saham perusahaan karena harga pasar saham perusahaan mencerminkan penilaian investor keseluruhan atas setiap ekuitas yang dimiliki. Fama (1978) dalam penelitiannya menggunakan pendekatan konsep nilai pasar untuk mengukur nilai perusahaan. Nilai pasar berbeda dengan nilai buku. Jika nilai buku merupakan harga yang dicatat pada nilai saham perusahaan, maka nilai pasar adalah harga saham yang terjadi di pasar bursa tertentu oleh permintaan dan penawaran saham tersebut oleh pelaku pasar. Nilai perusahaan merupakan nilai yang diberikan pasar bursa kepada manajemen perusahaan Pengukuran nilai perusahaan dalam penelitian ini akan menggunakan proksi yaitu Price to Book Value pada periode yang telah ditentukan. Menurut Prayitno dalam Wulandari (2009), Price to Book Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini, berarti pasar percaya akan prospek perusahaan tersebut.

Faktor – Faktor Yang Mempengaruhi Nilai Perusahaan

Menurut Brigham dan Houston (2009) beberapa faktor yang umumnya dipertimbangkan dalam mengambil keputusan mengenai nilai perusahaan yaitu stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, perusahaan penilai kredibilitas, kondisi pasar, kondisi internal perusahaan, danfleksibilitas keuangan. Bagi Chen (2002) faktor yang dapat mempengaruhi nilai perusahaan, diantaranya adalah capital structure, profitability, tax rate, capitalexpenditure, dan firm size. Riyanto (2001) menyebutkan ada tingkat bunga stabilitas dari earnings, susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen, dan besarnya suatu perusahaan dalam menentukan nilai perusahaan. Weston da Copeland (1995) mengatakan optimalisasi nilai perusahaan dapat dicapai melaliui pelaksanaan tiga fungsi keuangan, yakni keputusan investasi, keputusan pendanaan dan keputusan deviden. Kombinasi keuangan tersebut akan memaksimalkan nilai perusahaan yang selanjutnya akan meningkatkan kekayaan para pemegang saham.

Pengertian Intellectual Capital

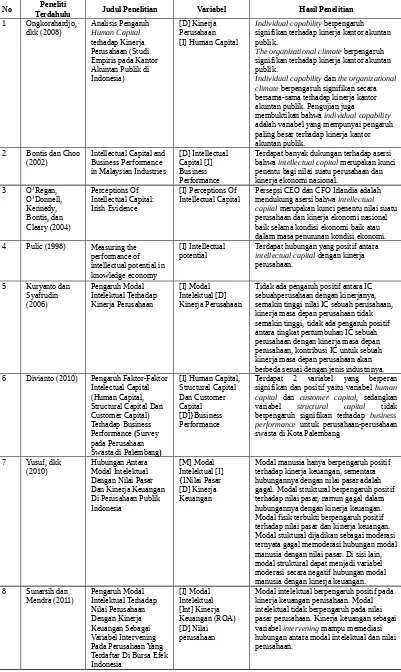

Tabel 2.2 Matrik Penelitian Terdahulu

No PenelitiTerdahulu Judul Penelitian Variabel Hasil Penelitian 1 Ongkorahardjo, signifikan terhadap kinerja kantor akuntan publik.

The organizational climate berpengaruh signifikan terhadap kinerja kantor akuntan publik.

Individual capability dan the organizational climate berpengaruh signifikan secara bersama-sama terhadap kinerja kantor akuntan publik. Pengujian juga

membuktikan bahwa individual capability

adalah variabel yang mempunyai pengaruh paling besar terhadap kinerja kantor akuntan publik.

Terdapat banyak dukungan terhadap asersi bahwa intellectual capital merupakan kunci penentu bagi nilai suatu perusahaan dan kinerja ekonomi nasional.

Persepsi CEO dan CFO Irlandia adalah mendukung asersi bahwa intellectual capital merupakan kunci penentu nilai suatu perusahaan dan kinerja ekonomi nasional baik selama kondisi ekonomi baik atau dalam masa penurunan kondisi ekonomi. 4 Pulic (1998) Measuring the

performance of intellectual potential in knowledge economy

[I] Intellectual potential

Terdapat hubungan yang positif antara

intellectual capital dengan kinerja perusahaan.

Tidak ada pengaruh positif antara IC sebuahperusahaan dengan kinerjanya, semakin tinggi nilai IC sebuah perusahaan, kinerja masa depan perusahaan tidak semakin tinggi, tidak ada pengaruh positif antara tingkat pertumbuhan IC sebuah perusahaan dengan kinerja masa depan perusahaan, kontribusi IC untuk sebuah kinerja masa depan perusahaan akan berbeda sesuai dengan jenis industrinya. signifikan dan positif yaitu variabel human capital dan customer capital, sedangkan variabel structural capital tidak berpengaruh signifikan terhadap business performance untuk perusahaan-perusahaan swasta di Kota Palembang

Modal manusia hanya berpengaruh positif terhadap kinerja keuangan, sementara hubungannya dengan nilai pasar adalah gagal. Modal struktural berpengaruh positif terhadap nilai pasar, namun gagal dalam hubungannya dengan kinerja keuangan. Modal fisik terbukti berpengaruh positif terhadap nilai pasar dan kinerja keuangan. Modal stuktural dijadikan sebagai moderasi ternyata gagal memoderasi hubungan modal manusia dengan nilai pasar. Di sisi lain, modal struktural dapat menjadi variabel moderasi secara negatif hubungan modal manusia dengan kinerja keuangan.

9 Ferdiansah

Intellectual Capital (VAIC) berpengaruh positif signifikan terhadap ROA, tetapi tidak berpengaruh signifikan terhadap ROE, dan MtBV. VACE dan STVA berpengaruh positif signifikan terhadap ROA, ROE dan MtBV, sedangkan VAHU tidak berpengaruh terhadap ROA, ROE, dan MtBV. Simpulan hasil penelitian menunjukan VAIC berpengaruh terhadap ROA, dan komponen VACE, STVA berpengaruh terhadap

Terdapat pengaruh antara Intellectual Capital (VAICTM) dan kinerja keuangan baik melalui ROE maupun EPS. ROE tidak berpengaruh terhadap harga saham sedangkan EPS berpengaruh terhadap harga saham. Penelitian ini juga menemukan tidak ada hubungan antara Intellectual Capital

(VAICTM) dan harga saham. Dari penemuan-penemuan tersebut dapat disimpulkan bahwa Intellectual Capital

(VAICTM) berpengaruh secara tidak langsung terhadap harga saham melalui kinerja keuangan yang dihitung melalui EPS.

11 Putra (2012) Pengaruh Modal Intelektual Pada Nilai

Berdasarkan hasil pengujian multiple regression analysis diperoleh konstanta sebesar 0,137 dan nilai signifikansi dari variabel independen sebesar 0,032 yang lebih kecil dari α (0,05). Hal ini 1,9%, Kinerja Keuangan secara parsial berpengaruh terhadap Harga Saham sebesar 65,6%, Modal Intelektual dan Kinerja Keuangan secara simultan berpengaruh terhadap Harga Saham sebesar 84,5%.

Kerangka Konseptual

Gambar 3.1. Kerangka Konsep Hubungan Modal Intelektual dengan Nilai Perusahaan, Baik Secara Langsung maupun Melalui Kinerja Keuangan sebagai Variabel Intervening.

Berdasarkan teori berbasis sumber daya, sebuah perusahaan dipersepsikan sebagai kumpulan dari aset maupun kemampuan berwujud dan tak berwujud (Firer and Williams, 2003). Teori ini menganjurkan bahwa kinerja dari sebuah perusahaan sebaiknya didefinisikan sebagai fungsi penggunaan yang efektif dan efisien dari aset berwujud maupun tak berwujud yang dimiliki oleh perusahaan atau intellectual ability. Hal ini sejalan dengan teori Stakeholder yang menyatakan bahwa Value Added merupakan sebuah ukuran yang lebih akurat dalam mengukur kinerja sebuah perusahaan dibandingkan dengan laba akuntansi yang hanya merupakan ukuran return bagi pemegang saham.

Hubungan antara modal intelektual (VAICTM) dengan kinerja keuangan telah dibuktikan secara empiris oleh Firer dan Williams (2003), Belkaoui (2003) dan Tan et al. (2007). Ketiga peneliti tersebut membuktikan modal intelektual berpengaruh positif pada kinerja keuangan. Penelitian Chen et al. (2005) membuktikan bahwa terdapat pengaruh positif modal intelektual terhadap nilai pasar dan kinerja perusahaan.

3. METODE PENELITIAN

Penelitian ini adalah penelitian kausal, Erlina (2011) menyebutkan penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Wibisono (2008) dalam Erlina (2011) menyatakan bahwa penelitian yang bertujuan untuk menentukan pola sebab akibat harus: (1) Mengenali ada/tidak adanya faktor-faktor penyebab; (2) Menentukan tingkat sebab-akibat yang tepat atau rangkaian kejadian dan (3) Mengukur variasi antara sebab akibat.

Peneliti menggunakan disain penelitian ini untuk memberikan bukti empiris dan menganalisis pengaruh modal intelektual terhadap nilai perusahaan yang terdaftar di Bursa Efek Indonesia, baik secara langsung maupun dengan kinerja keuangan sebagai variabel intervening.

Populasi dan Sampel Penelitian

Dalam penelitian ini sampel diambil dengan menggunakan metode criteria purposive sampling yaitu pengambilan sampel yang berdasarkan pertimbangan subyektif penelitian dan disesuaikan dengan tujuan penelitian. Jadi elemen-elemen populasi tidak mempunyai kesempatan yang sama untuk terpilih menjadi sampel. Metode ini merupakan salah satu pemilihan sampel non-probabilitas (Indriantoro dan Supomo, 1999).

Metode Pengumpulan Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder yang erasal dan dipublikasikan yaitu IDX Fact Book 2009 – 2012. Data sekunder dalam penelitian ini berdimensi timeseries dan poolled data. Data yang digunakan meliputi data nilai perusahaan, modal intelektual yang meliputi Value Added Human Capital (VAHC), Value Added Capital Employed (VACE) danValue Added Structural Capital (VASC) serta kinerja keuangan (ROE). Metode pengumpulan data yang akan digunakan dalam penelitian ini adalah Metode dokumentasi, yaitu metode yang digunakan dengan cara mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, notulen rapat, surat kabar, majalah, prasasti, agenda dan sebagainya (Arikunto, 2003).

Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini diklasifikasikan kedalam 3 (tiga) klasifikasi variabel, yaitu variabel terikat,variabel bebas dan variable intervening. Oprasionalisasi dan pengukuran masing – masing variabel diuraikan sebagai berikut:

1. Variabel Terikat (Y)

Variabel terikat merupakan variabel yang variansnya dipengaruhi oleh varians variabel bebas dan variabel internvening. Variabel terikat dalam penelitian ini adalah Nilai Perusahaan. Secara operasional variable ini diatrikan saebagai harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Apabila, perusahaan menawarkan saham ke publik maka nilai perusahaan akan tercermin pada harga sahamnya. Jadi, dengan meningkatnya harga saham sudah barang tentu seorang pemegang saham akan menjadi lebih kaya atau lebih makmur. Nilai perusahaan dalam penelitian ini diukur dengan menggunakan rasio Price to Book Value (PBV).

2. Variabel Bebas (X)

Variabel bebas merupakan variabel penyebab atau diduga memberikan suatu pengaruh atau efek terhadap peristiwa lain, atau variabel yang tidak dipengaruhi oleh variabel-variabel yang lain. Variabel bebas yang digunakan pada penelitian ini adalah modal intelektual. Secara operasional variable ini diartikan sebagai informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai tambah perusahaan. Menurut Pulic (1998;1999;2000;2003) terdapat 3 komponen untuk mengukur modal intelektual, yakni: Human Capital (HC), Capital Employed (CE), danStructural Capital (SC).

Model Analisis Data

Model analisis data yang digunakan pada penelitian ini dikembangkan dari persamaan regresi linier sederhana dan regresi linier berganda. Sesuai dengan permasalahan, tujuan, kerangka konsep dan hipotesis dalam penelitian ini, dikembangkan 3 (tiga) struktur persamaan dasar sebagai model analisis data, sebagai berikut :

PBVt= α + β1VAHCt-1+ β2VACEt-1+ β3VASCt-1+ e

PBV = α + β7 ROE+ e

ROE = α + β4 VAHC+ β5 VACE+ β6 VASC+ e

Keterangan :

PBV = Price to Book Value./Nilai Perusahaan (dalam satuan %) VAHC = Value Added Human Capital (dalam satuan %)

ROE = Return on Equity (dalam satuan %) α = Konstansa

β = Koefisien Regresi e = Error

4.

HASIL DAN PEMABAHASANIV.1. Hasil Penelitian

Berdasarkan hasil penjelasan sebagaimana diformulasikan model analisis data sebagai berikut:

1. Model Analisis Data Pertama

PBV = 1.165 +0. 344VAHC + 0.090VACE – 0. 548VASC

Persamaan di atas menginterpretasikan bahwa nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia diestimasi memiliki nilai konstanta yang positif, yakni 1.165 tanpa dipengaruhi oleh varians variabel bebas modal intelektual yang meliputi : Value Added Human Capital (VAHC), Value Added Capital Employed (VACE), danValue Added Structural Capital (VASC).

Value Added Human Capital (VAHC) secara langsung diestimasi berpengaruh psositif terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, hal ini terlihat dari nilai koefisien regresi Value Added Human Capital (VAHC) yang bertanda positif sebesar 0.344, yang berarti setiap pertambahan 1 Value Added Human Capital (VAHC) diestimasi dapat meningkatkan nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebesar 0.344%.

Value Added Capital Employed (VACE) secara langsung diestimasi berpengaruh positif terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, hal ini terlihat dari nilai koefisien regresi Value Added Capital Employed (VACE) yang bertanda positif sebesar 0.090, yang berarti setiap pertambahan 1 Value Added Capital Employed (VACE) diestimasi dapat meningkatkan nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebesar 0.090%.

Value Added Structural Capital (VASC) secara langsung diestimasi berpengaruh negatif terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, hal ini terlihat dari nilai koefisien regresi Value Added Structural Capital (VASC) yang bertanda negatif sebesar -0.548, yang berarti setiap pertambahan 1 Value Added Structural Capital (VASC) diestimasi dapat menurunkan nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebesar 0.548%.

2. Model Analisis Data Kedua PBV = 1.105 + 0.060ROE

Persamaan di atas menginterpretasikan bahwa nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia diestimasi memiliki nilai konstanta yang positif, yakni 1.105 tanpa dipengaruhi oleh varians kinerja keuangan (ROE).

dapat meningkatkan nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebesar 0.060%.

3. Model Analisis Data Ketiga

ROE = -0.282 + 1.000VAHC +0.541VACE + 22.839VASC

Keterangan :

PBV = Nilai Perusahaan yang diproxy melalui price to book value VAHC = Nilai intelektual modal manusia

VACE = Nilai intelektual tenaga kerja VASC = Nilai intelaktual struktur modal

ROE = Kinerja Keuangan Pengembalian Ekuitas

Persamaan di atas menginterpretasikan bahwa kinerja pengembalian ekuitas (ROE) perbankan yang terdaftar di Bursa Efek Indonesia diestimasi memiliki nilai konstanta yang negatif, yakni -0.282 tanpa dipengaruhi oleh varians variabel bebas modal intelektual yang meliputi : Value Added Human Capital (VAHC), Value Added Capital Employed (VACE), danValue Added Structural Capital (VASC). Value Added Human Capital (VAHC)secara langsung diestimasi berpengaruh positif terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, hal ini terlihat dari nilai koefisien regresi Value Added Human Capital (VAHC) yang bertanda positif sebesar 1.000, yang berarti setiap pertambahan 1 Value Added Human Capital (VAHC) diestimasi dapat meningkatkan ROE perbankan yang terdaftar di Bursa Efek Indonesia sebesar 1.000%. Value Added Capital Employed (VACE) secara langsung diestimasi berpengaruh positif terhadap ROE perbankan yang terdaftar di Bursa Efek Indonesia, hal ini terlihat dari nilai koefisien regresi Value Added Capital Employed (VACE) yang bertanda positif sebesar 0.541, yang berarti setiap pertambahan 1 Value Added Capital Employed (VACE) diestimasi dapat meningkatkan ROE perbankan yang terdaftar di Bursa Efek Indonesia sebesar 0.541%. Value Added Structural Capital (VASC) secara langsung diestimasi berpengaruh positif terhadap ROE perbankan yang terdaftar di Bursa Efek Indonesia, hal ini terlihat dari nilai koefisien regresi Value Added Structural Capital (VASC) yang bertanda positif sebesar 22.839, yang berarti setiap pertambahan 1 Value Added Structural Capital (VASC) diestimasi dapat meningkatkan ROE perbankan yang terdaftar di Bursa Efek Indonesia sebesar 22.839%.

IV.2. Pembahasan Hasil

Penelitian tentang modal intelektual (capital intelectual) dewasa banyak mendapat perhatian, baik dikalangan praktisi, terutama dikalangan akademisi. Revolusi dalam teknologi informasi, inovasi, telekomunikasi, dan persaingan yang ketat merupakan hal yang mendasari akan pentingnya modal intelektual dalam suatu perusahaan. Revolusi ini mendorong banyak sektor terutama perbankan dan lembaga keuangan lainnya yang sebagian besar menggunakan modal manusia dan modal kastomer untuk bertahan (Kamath, 2007). Perkembangan perusahaan bergantung pada penciptaan transformasi dan kapitalisasi dari pengetahuan. Berkembangnya ekonomi berbasis ilmu pengetahuan mendorong perusahaan untuk meningkatkan pentingnya modal intelektual (Petty dan Guthrie, 2000).

Secara umum, teori intellectual capital telah banyak dikembangkan melalui gagasan-gagasan dan pemikiran-pemikiran para peneliti, antara lain Bontis (1998), Firer dan Williams (2003), Chen et al. (2005), Najibullah (2005), Margaretha dan Rakhman (2006), Ulum (2008), Kuryanto (2008), Anugraheni (2010), Wiradinata dan Siregar (2011), dan Zuliyati (2011) dalam Salim dan Karyawati (2013). Fenomena ini menuntut mereka mencari informasi yang lebih rinci mengenai hal- hal yang berkaitan dengan pengelolaan intellectual capital. Mulai dari cara pengidentifikasian, pengukuran sampai dengan pengungkapan intellectual capital dalam laporan keuangan perusahaan.

rata – rata PBV yang awalnya pada tahun 2010 sebesar 2.36% dengan standar deviasi 1.345, turun menjadi sebesar 1.80% dengan standar deviasi 1.01 pada tahun 2011. Sekalipun nilai PBV perusahaan perbankan yang terdaftar di Bursa Efek Indonesia naik menjadi sebesar 1.81 dengan standar deviasi 1.257 pada tahun 2012, namun kenaikan yang terjadi masih dibawah nilai PBV tahun dasar 2010.

5. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan pembahasan hasil penelitian, maka ditarik kesimpulan sebagai berikut:

1. Terdapat pengaruh langsung Value Added Human Capital (VAHC), Value Added Capital Employed (VACE), dan Value Added Structural Capital (VASC) terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Terdapat pengaruh Value Added Human Capital (VAHC), Value Added Capital Employed (VACE), dan Value Added Structural Capital (VASC) terhadap kinerja keuangan ROE perbankan yang terdaftar di Bursa Efek Indonesia.

3. Terdapat pengaruh kinerja keuangan yang diproxy melalui Return on Equity (ROE) berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

4. Terdapat pengaruh Value Added Human Capital (VAHC), Value Added Capital Employed (VACE), dan Value Added Structural Capital (VASC) terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia melalui kinerja keuangan (ROE) sebagai variabel intervening.

Keterbatasan Penelitian

Penelitian ini terbatas hanya untuk mencari kejelasan pengaruh modal intelektual yang diproxy melalui Value Added Human Capital (VAHC), Value Added Capital Employed (VACE), dan Value Added Structural Capital (VASC) terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia melalui kinerja keuangan (ROE) sebagai variabel intervening. Sehingga penelitian yang dihasilkan belum mampu men-generalisir teori yang ada, terlebih masih banyak variabel lain yang juga mungkin mempengaruhi hubungan modal intelektual dengan nilai perusahaan yang tidak diungkap dalam penelitian ini, seperti diantaranya earning per share (EPS), return on asset (ROA), dan lain sebagainya.

Saran

1. Penelitian ini memiliki berbagai keterbatasan-keterbatasan sebagaimana diuraikan di atas, untuk itu disarankan kepada peneliti yang berkeinginan melakukan pengembangan penelitian untuk mempertimbangkan penambahan variabel lain diluar variabel yang diteliti dalam penelitian ini, seperti seperti diantaranya earning per share (EPS), return on asset (ROA), dan lain sebagainya.

perusahaan, emiten perbankan yang terdaftar di Bursa Efek Indonesia perlu melakukan revaluasi manajerial dan nilai saham perusahaan.

DAFTAR PUSTAKA

Belkaoui, Ahmed Riahi. 2003 “Intellectual Capital and Firm Performance of US Multinational Firms: a Study of The Resource-Based and Stakeholder Views”. Journal of Intellectual Capital. Vol. 4 No. 2. pp. 215-226.

Bontis, Nick, Choo, C.W (Eds). 2002. “The Strategic Management of Intellectual Capital and Organizational Knowledge”.New York, NY: OxfordUniversity Press.

Brigham, Eugene F, dan Joel F. Houston. 2009. Dasar – Dasar Manajemen Keuangan, Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto. Jakarta. Salemba Empat.

Brooking, A. 1996. “Intellectual Capital: Core Assets For The Third Milennium. London: Enterprise Thompson Business Press”.

Deegan, C. 2004. Financial Accounting Theory. McGraw Hill-Book Company, Sidney. Divianto, 2010 “Pengaruh Faktor-Faktor Intelectual Capital (Human Capital, Structural

Capital Dan Customer Capital) Terhadap Business Performance (Survey pada Perusahaan Swasta di Palembang)”, Jurnal Ilmiah Orasi Bisnis – ISSN: 2085-1375 Edisi Ke-IV

Erlina. 2011, Metodologi Penelitian, USU Press, Medan.

Ferdiansah, Dezie Leonarda Warganegara, 2012, “Analisis Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Dan Nilai Perusahaan Pada Perusahaan Kompas 100 Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2011”, JAK, hal. 321 -331

Firer S. & Williams S. M. 2003. Intellectual capital and traditional measures of corporate performance. Journal of Intellectual Capital. Vol. 4 No. 3, pp. 348-360.

Helvert, Erich, A. 2003. ”Technique of Financial Analysis”. A Guide to Value Creations, 11th

Edition, Mc Graw, Hill, Irwin, North America.

Husnan, 2004. Dasar-dasar Manajemen Keuangan. UPP AMP YKPN, Yogyakarta

Indriantoro, Nur dan Supomo, Bambang. 2002. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Edisi Pertama. BPFE, Yogyakarta.

Keown, Arthur J, dkk. 2004.Manajemen Keuangan: Prinsip-Prinsip dan Aplikasi, Indeks. Jakarta

Kuryanto, Benny dan Syafrudin, Muchamad, 2006. “Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan”, SNA XI Pontianak, , hal 521 – 531.

Nurlela. & Ishaluddin, 2008. “Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Prosentase Kepemilikan Manajemen Sebagai Variabel Moderating”. Fak. Teknik. Universitas Syiah Kuala

Pulic A. 1998. “Measuring The Performance of Intellectual Potential in Knowledge Economy”.

Putra, I Gede Cahyadi , 2012 “Pengaruh Modal Intelektual Pada Nilai Perusahaan Perbankan Yang Go Public Di Bursa Efek Indonesia”, Jurnal Ilmiah Akuntansi dan Humanika (JINAH), Volume 2 Nomor 1 Singraja, ISN : 2089 – 3310.

Riyanto, Bambang, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi. Keempat, Cetakan Ketujuh, BPFE-UGM, Yogyakarta

Suharli, Michell. 2006. ”Akuntansi untuk Bisnis Jasa dan Dagang. Edisi Pertama. Graha Ilmu. Yogyakarta.

Sunarsih, Ni Made dan Mendra, Ni Putu Yuria, 2011. “Pengaruh Modal Intelektual Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”, Simposium Nasional Akuntansi XIII Purwokerto.

Tandelilin, E. 2001. “Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Graha Ilmu.Yogyakarta.

Ulum I. Ghozali I. & Chariri A. 2008. “Intellectual Capital dan Kinerja Keuangan Perusahaan; Suatu Analisis Dengan Pendekatan Partial Least Squares”. Simposium Nasional Akuntansi XI Pontianak, 2008.

Wijayanti, Puput, 2012. “Pengaruh Intellectual Capital Terhadap Harga Saham Melalui Kinerja Keuangan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Pada Tahun 2009 – 2011”, Jurnal UB, Universitas Brawijaya, Malang, hal 247 -256.