BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Berdasarkan keputusan BAPEPAM Nomor:Kep-36/PM/2003, setiap perusahaan yang telah go public dan telah terdaftar di Bursa Efek Indonesia (BEI) diwajibkan menyajikan laporan keuangan yang telah diaudit. Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka oleh pihak yang berkepentingan seperti pihak internal dan pihak eksternal. Pihak internal yaitu manajemen perusahaan itu sendiri. Pihak eksternal perusahaan yaitu pemegang saham, kreditor, pemerintah, pemasok, konsumen, dan masyarakat umum lainnya. Dalam mencapai tujuan tersebut, laporan keuangan menyajikan informasi entitas mengenai aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dan kapasitasnya sebagai pemilik, dan arus kas.

informasi mengenai laba perusahaan sering menjadi target rekayasa tindakan oportunis manajemen untuk memaksimumkan kepuasannya yang dilakukan dengan cara memilih kebijakan akuntansi tertentu, sehingga laba perusahaan dapat diatur, dinaikkan maupun diturunkan sesuai dengan keinginannya. Perilaku manajemen untuk mengatur laba sesuai dengan keinginannya ini dikenal dengan istilah manajemen laba (earnings management).

Menurut Scott (2003: 369), earnings management is the choice by a manajer of accounting policies so as to achieve some specific objective.

(Manajemen laba merupakan suatu tindakan manajer yang memilih kebijakan akuntansi untuk mencapai beberapa tujuan yang spesifik dan kebijakan akuntansi yang dimaksud adalah penggunaan akrual dalam menyusun laporan keuangan).

Pihak manajemen seharusnya melakukan tindakan yang selaras dengan kepentingan prinsipal. Akan tetapi pada kenyataannya, manajemen dapat melakukan tindakan-tindakan yang hanya menguntungkan kepentingannya sendiri. Agen bisa melakukan tindakan yang tidak menguntungkan prinsipal secara keseluruhan yang dalam jangka panjang bisa merugikan kepentingan dari perusahaan tersebut (Pujiningsih, 2011).

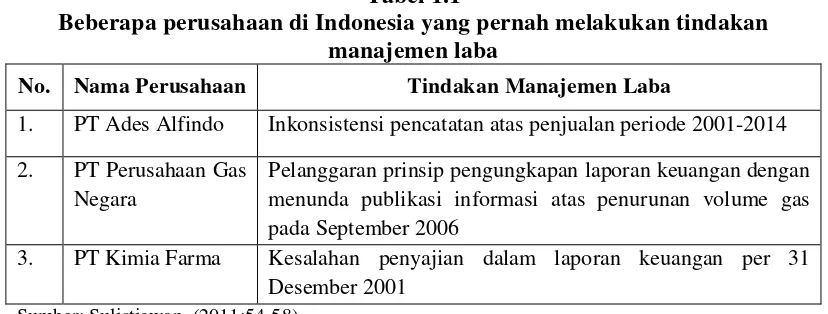

Tabel 1.1

Beberapa perusahaan di Indonesia yang pernah melakukan tindakan manajemen laba

No. Nama Perusahaan Tindakan Manajemen Laba

1. PT Ades Alfindo Inkonsistensi pencatatan atas penjualan periode 2001-2014

2. PT Perusahaan Gas Negara

Pelanggaran prinsip pengungkapan laporan keuangan dengan menunda publikasi informasi atas penurunan volume gas pada September 2006

3. PT Kimia Farma Kesalahan penyajian dalam laporan keuangan per 31 Desember 2001

Sumber: Sulistiawan (2011:54-58)

PT Perusahaan Gas Negara melakukan praktik manajemen laba terkait dengan pelanggaran prinsip pengungkapan laporan keuangan dengan menunda publikasi informasi material atas penurunan volume gas yang sudah diketahui oleh manajemen sejak 12 September 2006, tetapi baru dipublikasikan pada Maret 2007 sehingga infomasi tersebut menyesatkan para investor. Hal ini terungkap karena terjadi penurunan yang signifikan (sekitar 23,38%) atas harga saham PGAS dari harga Rp 9.650 (closing price 11 Januari 2006) menjadi Rp 7.400 (closing price 12 Januari 2007) per lembar saham. Penurunan tersebut erat kaitannya dengan press release yang dilakukan PGAS pada 11 Januari 2007 terkait penurunan volume gas yang seharusnya dipublikasikan sejak September 2006.

keduanya terjadi pada unit Pedagang Besar Farmasi (Siaran pers Badan Pengawas Modal tanggal 27 Desember 2002).

Beberapa skandal pelaporan keuangan tersebut menunjukkan bahwa praktik earnings management (manajemen laba) bukanlah suatu hal yang baru dalam pelaporan keuangan (financial reporting). Perusahaan berlomba-lomba menunjukkan kualitas dan kinerja yang baik, tidak peduli apakah cara yang digunakan tersebut diperbolehkan atau tidak oleh karena pengaruh pasar dan tingginya tingkat persaingan (Sinuhaji, 2011). Praktik manajemen laba pun meningkat setiap tahunnya sampai dengan sekarang.

Peluang untuk melakukan manajemen laba lebih tinggi di antara perusahaan yang memiliki free cash flow atau aliran kas bebas (Bukit dan Iskandar, 2009). Jensen dalam Rosnidi (2009) berargumentasi bahwa manajer memiliki insentif untuk memperbesar perusahaan melebihi ukuran optimalnya sehingga mereka tetap melakukan investasi meskipun memberikan nilai perusahaan yang negatif. Investasi seperti ini dinamakan investasi berlebih (over investment) dengan menggunakan dana yang dihasilkan dari sumber internal perusahaan yaitu aliran kas bebas (free cash flow). Padahal seharusnya dana tersebut dibayarkan kepada pemegang saham dalam bentuk peningkatan dividen atau pembelian kembali saham perusahaan.

membagikan dividen sehingga dengan arus kas bebas yang tinggi tanpa adanya manajemen laba, perusahaan sudah bisa meningkatkan harga sahamnya karena investor melihat bahwa perusahaan tersebut mempunyai kelebihan kas untuk pembagian dividen.

Free cash flow sering digunakan oleh para analis untuk menentukan nilai suatu perusahaan karena perusahaan dengan aliran kas bebas berlebih menunjukkan perusahaan memiliki kinerja yang lebih baik dibandingkan perusahaan lainnya karena perusahaan tersebut dapat memperoleh keuntungan atas berbagai kesempatan yang mungkin tidak dapat diperoleh perusahaan lain (Van Hennie, 2005: 47). Perusahaan dengan free cash flow (arus kas bebas) yang tinggi juga diduga lebih mampu bertahan dalam situasi yang buruk, sedangkan aliran kas bebas negatif menunjukkan sumber dana internal tidak mencukupi untuk memenuhi kebutuhan investasi perusahaan sehingga memerlukan tambahan dana eksternal baik dalam bentuk hutang maupun penerbitan saham baru (Zuhri dan Prabowo, 2010).

Tidak adanya sistem pengawasan yang efektif atau tindakan disipliner oleh pemegang saham independen, maka manajer dapat mengaburkan informasi atas tindakan mereka dengan meminimalkan pengungkapan atau melakukan manipulasi akuntansi.

Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial dapat mensejajarkan antara kepentingan pemegang saham dengan manajer, karena manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah. Hal tersebut menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga kinerja perusahaan semakin bagus menurut Jensen dalam Anggraeni (2013). Dwi Putri (2013) menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap manajemen laba. Ini berarti bahwa semakin tinggi kepemilikan manajerial perusahaan, maka manajemen laba akan semakin rendah. Sementara itu Asward dan Lina (2015) menemukan hasil yang berbeda dimana kepemilikan manajerial berpengaruh positif terhadap manajemen laba.

terhadap kinerja perusahaan, sehingga akan mengurangi perilaku oportunistic atau mementingkan diri sendiri untuk melakukan praktik manajemen laba (Dwi Putri, 2013). Tri Widyastuti (2007) dalam penelitiannya menyatakan bahwa kepemilikan institusional berpengaruh negatif terhadap manajemen laba. Ini berarti semakin tinggi kepemilikan institusional maka manajer lebih berhati-hati dalam melakukan manejemen laba. Hal ini ditolak oleh Asward dan Lina (2015) yang menyatakan sebaliknya bahwa kepemilikan institusional berpengaruh positif terhadap manajemen laba.

rasio leverage berpengaruh signifikan terhadap manajemen laba. Sementara penelitian dari Selahudin et al. (2014) yang melakukan penelitian di dua negara yaitu Malaysia dan Thailand menunjukkan bahwa tidak ada pengaruh signifikan antara leverage dan earnings management di Malaysia. Namun, terdapat pengaruh positif dan signifikan antara leverage dan earnings management di Thailand.

Dari penjelasan tersebut, maka perlu dilakukan penelitian mengenai “Pengaruh Free Cash Flow, Struktur Kepemilikan, dan Leverage Terhadap Earnings Management pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Periode 2010-2014”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi perumusan masalah dalam penelitian ini adalah:

Apakah free cash flow, kepemilikan manajerial, kepemilikan institusional, dan leverage berpengaruh terhadap earnings management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014?

1.3Tujuan Penelitian

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak: 1. Perusahaan

Penelitian ini dapat menjadi sumber informasi maupun acuan dalam mendeteksi dan mencegah masalah manajemen laba yang terjadi dalam perusahaan.

2. Investor, calon investor, analis, dan pemerhati investasi

Hasil penelitian ini dapat digunakan sebagai sumber informasi dan acuan dalam menentukan kebijakan investasi.

3. Peneliti

Penelitian ini merupakan pengaplikasian ilmu yang telah diperoleh peneliti selama di bangku perkuliahan dan menambah wawasan peneliti tentang masalah yang diteliti.

4. Peneliti Selanjutnya