BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian dan Tujuan Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau

aktivitas perusahaan kepada pihak-pihak yang berkepentingan (Hery, 2012:3).

Sedangkan menurut Brigham dan Houston (2001:36), laporan keuangan

adalah beberapa lembar kertas yang bertuliskan angka-angka, tetapi sangat

penting juga untuk memikirkan aktiva riil di balik angka-angka tersebut.

Tujuan khusus laporan keuangan menurut Hery (2012:3) adalah

menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku

umum mengenai posisi keuangan, hasil usaha, dan perubahan lain dalam posisi

keuangan. Sedangkan dalam Standar Akuntansi Keuangan (SAK) dijelaskan

bahwa tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

2.1.2 Analisis Laporan Keuangan

Analisis laporan keuangan menurut Van Horne dan Wachowics

(2012:154) adalah seni untuk mengubah data dari laporan keuangan ke

informasi yang berguna bagi pengambilan keputusan. Berdasarkan Hery

(2012:17) terdapat tiga analisis laporan keuangan, yaitu :

1. Analisis laporan keuangan komparatif

Analisis laporan keuangan komparatif dilakukan dengan cara menelaah

neraca, laporan laba rugi, atau laporan arus kas secara berurutan dari satu

periode ke periode berikutnya. Analisis ini meliputi penelaahan atas

perubahan saldo tiap-tiap akun dari tahun yang satu ke tahun berikutnya,

atau selama beberapa tahun.

2. Analisis laporan keuangan common-size

Dalam laporan keuangan common-size, seluruh akun dinyatakan dalam

persentase dan tidak ditunjukkan jumlah moneternya. Dalam analisis

neraca, total aktiva atau total kewajiban ditambah total ekuitas

dinyatakan sebagai 100 persen. Akun-akun yang ada dalam kelompok ini

selanjutnya akan dinyatakan sebesar persentase tertentu dari total jumlah

kelompok bersangkutan.

3. Analisis Rasio

Analisis rasio merupakan operasi aritmatika sederhana yang memerlukan

interpretasi yang tidak mudah. Agar hasil perhitungan rasio menjadi

bermakna, sebuah rasio sebaiknya mengacu pada hubungan ekonomis

2.1.3 Rasio Keuangan

Rasio keuangan adalah salah satu untuk menilai kinerja dan

kondisi keuangan perusahaan (Sawir, 2009:6). Sedangkan menurut Van

Horne dan Wachowics (2012:190) rasio keuangan adalah alat yang

digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan.

Menurut Van Horne dan Wachowics (2012:190) terdapat lima jenis

rasio dasar, yaitu:

1.

Rasio likuiditas

2.

Rasio utang (

leverage

)

3.

Cakupan (

coverage

)

4.

Rasio aktivitas

5.

Rasio profitabilitas

2.1.4 Rasio AktivitasRasio aktivitas mengukur keefektifitasan perusahaan dalam mengelola

aktivanya (Martono dan Harjito, 2001:56,59). Hal tersebut sejalan dengan

pendapat Van Horne dan Wachowics (2012:172) bahwa rasio aktivitas adalah

rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai

asetnya.

Terdapat tiga rasio aktivitas yang dapat digunakan,yaitu :

1. Total Assets Turnover

2. Inventory Turnover

3. Account Receivable Turnover

2.1.5 Aktiva

Menurut Niswonger, Fess dan Warren aktiva adalah harta yang dimiliki

oleh perusahaan (1992:20). Dalam pengertian aktiva tidak terbatas pada

pengeluaran yang belum dialokasikan (deffered charges) atau biaya yang masih

harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak

berwujud lainnya (intangible assets) misalnya goodwill, hak patent, hak

menerbitkan dan sebagainya (Munawir, 2000:14).

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian, yaitu :

1. Aktiva lancar

2. Aktiva tidak lancar

Menurut Munawir (2000:14) menyatakan aktiva lancar adalah uang kas

dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan

menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya (paling

lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

Menurut Munawir (2000:16) menyatakan bahwa aktiva tidak lancar

adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka

panjang (mempunyai umur ekonomis lebih dari satu tahun atau tidak akan

habis dalam satu kali perputaran operasi perusahaan).

2.1.6 Total Assets Turnover

Perputaran total aset (

total assets turnover)

merupakan rasio yang

menunjukkan tingkat efisiensi penggunaan keseluruhan aset perusahaan

dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19).

yang sama meningkat artinya penjualan meningkat, hal ini menunjukkan

semakin efisien pemanfaatan total aktiva untuk meningkatkan penjualan.

Total assets turnover ratio

dapat dirumuskan sebagai berikut (Harahap,

2007:309):

2.1.7 Persediaan

Ikatan Akuntan Indonesia (2007:14.1) menyatakan bahwa

persediaan adalah aset yang tersedia untuk dijual dalam kegiatan usaha

normal, aset dalam proses produksi dan atau dalam perjalanan, atau

dalam bentuk bahan atau perlengkapan (

supplies

) untuk digunakan

dalam proses produksi atau pemberian jasa.

Persediaan merupakan sejumlah barang atau bahan yang dimiliki

oleh suatu perusahaan yang tujuannya untuk dijual ataupun diolah

kembali (Sutrisno, 2000:103).

Persediaan dapat dibagi atas tiga jenis, yaitu bahan baku, barang

dalam proses dan barang jadi.

2.1.8 Inventory Turnover

Menurut Van Horne dan Wachowics (2012:191) inventory turnover

mengukur berapa banyak persediaan berputar (dijual) selama tahun terkait,

memberikan pandangan mengenai likuiditas persediaan dan kecenderungan

kelebihan persediaan. Semakin banyak pergantian persediaan dalam satu

periode akan semakin baik, karena banyaknya pergantian persediaan tersebut

(inventory turnover) mengukur berapa kali jumlah persediaan dijual dan diganti

dalam satu periode.

Inventory Turnover dapat dirumuskan sebagai berikut (Harahap, 2007:308) :

Rata – rata persediaan dapat dihitung dengan rumus :

2.1.9 Rasio Profitabilitas

Menurut Van Horne dan Wachowics (2012:180) rasio profitabilitas

adalah rasio yang menghubungkan laba dengan penjualan dan investasi.

Sedangkan menurut Harahap (2007:304) rasio profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya.

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba

dengan seluruh modal yang dipergunakan dalam suatu periode tertentu, dan

untuk mengetahui apakah suatu perusahaan telah menggunakan modalnya

secara produktif dan efesien atau belum, hal ini dilihat dengan menggunakan

analisis profitabilitas (Munawir, 2000:165).

Berdasarkan Hery (2012:23) analisis profitabilitas terbagi atas :

Rasio yang digunakan untuk menilai kompensasi finansial atas

penggunaan aktiva atau ekuitas terhadap laba.

2. Rasio kinerja operasi

Rasio yang digunakan untuk mengevaluasi marjin laba dari aktivitas

operasi (penjualan).

3. Rasio pemanfaatan aktiva

Rasio yang digunakan untuk menilai efektifitas dan intensitas aktiva

dalam menghasilkan penjualan, yang disebut juga sebagai perputaran.

Dalam penelitian ini peneliti menggunakan rasio marjin laba kotor (gross

profit margin) sebagai ukuran rasio profitabilitas. Gross profit margin

merupakan bagian dari rasio kinerja operasi (Hery, 2012:24). Peneliti

menggunakan rasio gross profit margin sebagai ukuran rasio profitabilitas

karena peneliti ingin mendapatkan hasil yang menunjukkan pengaruh langsung

terhadap penjualan tanpa adanya pengaruh dari faktor-faktor lain.

Gross profit margin merupakan persentase laba kotor dibandingkan

dengan sales. Semakin besar gross profit margin semakin baik keadaan operasi

perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif

lebih rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin

rendah gross profit margin semakin kurang baik operasi perusahaan

(Syamsuddin, 2009:61).

Gross profit margin dapat dirumuskan (Hery, 2012:24) sebagai berikut:

2.2 Penelitian Terdahulu

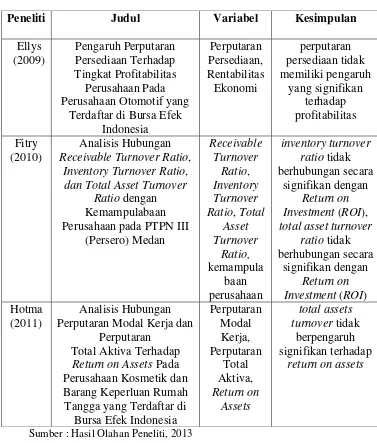

Tabel 2.1 Penelitian Terdahulu

Peneliti

Judul

Variabel

Kesimpulan

Ellys

Return on Assets

Pada

Perusahaan Kosmetik dan

Sumber : Hasil Olahan Peneliti, 2013

Adapun persamaan dan perbedaan penelitian ini dengan penelitian–penelitian

Tabel 2.2

Persamaan dan perbedaan penelitian dengan penelitian terdahulu

Persamaan Perbedaan

Variabel yang digunakan berdasarkan penelitian– penelitian sebelumnya yaitu

Inventory Turnover, Total Assets Turnover dan Profitabilitas

Jangka waktu penelitian 3 tahun dari tahun 2009 -2011.

Pengukuran profitabilitas menggunakan Gross Profit Margin

Sumber : Hasil Olahan Peneliti, 2013

2.3 Kerangka Konseptual

Dalam penelitian ini, dilakukan terhadap 2 (dua) variabel rasio aktivitas yang

diduga berpengaruh terhadap Profitabilitas pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. Adapun variabel rasio aktivitas yang

diprediksikan berpengaruh terhadap Profitabilitas pada Perusahaan Manufaktur

adalah Inventory Turnover dan Total Assets Turnover.

Berdasarkan uraian di atas, hubungan masing-masing variabel independen

terhadap Profitabilitas dapat dijelaskan sebagai berikut:

1. Hubungan Inventory Turnover terhadap Profitabilitas

Persediaan merupakan salah satu aset yang paling penting dalam kebanyakan

bisnis, karena persediaan merupakan salah satu sumber utama untuk menciptakan

pendapatan dan laba generasi berikutnya. Saat persediaan terjual maka perusahaan

akan mendapat kas yang dapat digunakan untuk membeli persediaan kembali.

Semakin cepat persediaan terjual maka akan semakin cepat pula perusahaan dapat

membeli persediaan baru untuk dijual.

Tingkat inventory turnover yang tinggi menunjukkan persediaan telah

berdampak terhadap perkembangan volume penjualan perusahaan. Semakin

banyak persediaan terjual maka semakin besar pula volume penjualan, yang juga

meningkatkan laba yang didapat, sehingga dengan memaksimalkan inventory

turnover (perputaran persediaan) perusahaan dapat memaksimalkan laba yang

diperoleh.

2. Hubungan Total Assets Turnover terhadap Profitabilitas

Aktiva digunakan oleh perusahaan dalam upaya memperoleh laba. Oleh sebab itu apabila perusahaan dapat memanfaatkan aktiva secara maksimal maka perusahaan dapat memperoleh laba yang maksimal. Total assets turnover

digunakan untuk mengukur efektifitas penggunaan seluruh aktiva perusahaan untuk menghasilkan penjualan. Semakin tinggi tingkat Total assets turnover

berarti semakin efektif penggunaan seluruh aktiva untuk menghasilkan penjualan, sehingga laba yang didapat pun semakin maksimal.

Gambar 2.1

Model Analisis Pengaruh Inventory Turnover dan Total Assets Turnover Terhadap Profitabilitas Pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia

H1

H2 H3 Sumber : Hasil Olahan Peneliti, 2013

Berdasarkan model pada Gambar 2.1. tersebut menunjukkan bahwa variable

independen terdiri dari Inventory Turnover (X1) dan Total Assets Turnover (X2) dan

variable dependennya Profitabilitas(Y).

Inventory Turnover (X1)

Profitabilitas

(Y)

2.4 Hipotesis

Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Diduga bahwa variabel independen Inventory Turnover (X1) secara parsial

mempunyai pengaruh signifikan terhadap Profitabilitas (Y) pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2009- 2011.

H2 : Diduga bahwa variabel independen Total Assets Turnover (X2) secara parsial

mempunyai pengaruh signifikan terhadap Profitabilitas (Y) pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2009- 2011.

H3 : Diduga bahwa variabel-variabel independen Inventory Turnover (X1) dan Total

Assets Turnover (X2) secara bersama-sama mempunyai pengaruh signifikan

terhadap Profitabilitas (Y) pada Perusahaan Manufaktur yang Terdaftar di