GO PUBLIC DI BURSA EFEK INDONESIA

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran jawa timur

Untuk Menyusun Skripsi S-1 J urusan Manajemen

Disusun Oleh

Khoirotul Ummah

0812010190/FE/EM

FAKULTAS EKONOMI J URUSAN MANAGEMEN

UPN “VETERAN” J AWA TIMUR

Assalamu’alaikum wr. wb.

Alhamdulillahirabbil’alamin, puji syukur kehadirat Allah SWT, Tuhan Yang Maha

Segala-galanya, yang telah memberikan petunjuk Dengan memanjatkan puji syukur kepada Allah SWT,

atas, rahmat, dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Beberapa Faktor yang Mempengar uhi Struktur Modal pada Perusahaan

Automotive and Allied Product yang Go Public di Bur sa Efek Indonesia

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus dipenuhi untuk

memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari

berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1.

Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

2.

Bapak Dr. H. Dhani Ichsanudin Nur, SE,MM, selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur, sekaligus selaku Dosen Pembimbing

Utama yang telah memberikan saran, nasehat serta bantuan bimbingan skripsi kepada

peneliti sehingga peneliti bisa menyelesaikan tugas skripsi ini dengan baik.

3.

Bapak Dr.Muhadjir Anwar, MM, Selaku Ketua Jurusan Fakultas Ekonomi Manajemen

Nasional “Veteran” Jawa Timur.

5. Bapak dan Ibu serta semua keluarga yang telah memberikan dukungan, dan penulis

menyampaikan terima kasih banyak atas doa dan dukungan baik secara spiritual maupun

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

ABSTRAKSI

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 11

BAB II TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 15

2.2.1.. Pengertian Modal ... 15

2.2.1.1Sumber-Sumber Penawaran Modal ... 17

2.2.1.2.Teori dan Pengertian Struktur Modal ... 21

2.2.1.3. Pengertian Struktur Modal dan Struktur Keuangan ... 25

2.2.1.4.Faktor-Faktor yang mempengaruhi Struktur Modal ... 27

2.2.2 Laporan Keuangan ... 30

2.2.2.1 Analisis Rasio Keuangan ... 32

2.2.2.2 Jenis-Jenis Analisis Rasio Keuangan ... 33

2.3. Kerangka Konseptual ... 47

2.4. Hipotesis ... 48

BAB III METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel ... 49

3.1.1.Variabel Terikat ... 49

3.1.2 Variabel Bebas ... 50

3.2. Teknik Penentuan Sampel ... 51

3.2.1. Populasi... 52

3.2.2. Sampel ... 50

3.3. Teknik Pengumpulan Data ... 53

3.3.1. Jenis Data ... 53

3.3.2. Sumber Data ... 54

3.3.3. Pengumpulan Data ... 54

3.4. Teknik Analisis dan Uji Hipotisis ... 55

3.4.1.Regresi Linear Berganda ... 55

3.4.2. Uji Asumsi kelasik ... 56

3.4.3. Uji Hipotesis ... 62

3.4.3.1 Uji F ... 62

4.1.2 Sejarah Singkat Bursa Efek Indonesia (BEI) ... 66

4.1.3 Visi dan Misi PT.Bursa Efek Indonesia (BEI)... 67

4.1.4 Struktur Organisasi Bursa Efek Indonesia (BEI) ... 68

4.1.5 Sejarah Perusahaan Obyek Penelitian ... 69

4.2 Deskripsi Hasil Penelitian ... 86

4.2.1 Struktur Modal (Y) ... 86

4.2.2 Ukuran Perusahaan ... 90

4.2.3 ROA ... 93

4.2.4 Current Ratio ... 97

4.3 Analisis dan Pengujian Hipotesis ... 101

4.3.1 Uji Normalitas ... 101

4.3.2 Uji Asumsi Klasik ... 102

4.3.3 Analisis Regresi Linear Berganda ... 107

4.3.4 Koefisian Determinasi ... 109

4.3.5 Uji t ... 110

4.3.6 Uji f... 111

4.4 Pembahasan ... 112

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 116

Oleh : Khoir otul Ummah

Abstr aksi

Dalam kondisi perekonomian yang sulit seperti saat ini, persaingan di segala sektor usaha semakin ketat, hal ini mendorong setiap perusahaan perlu melakukan berbagai upaya untuk menciptakan keunggulan dalam bersaing, sehingga perusahaan dapat bertahan ditengah-tengah persaingan. Dalam manajemen keuangan, salah satu unsur yang perlu diperhatikan adalah mengenai seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Modal menjadi salah satu elemen penting dalam perusahaan karena modal sangatlah diperlukan. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya total hutang Jangka Panjang dibandingkan modal sendiri. Tujuan Penelitian ini bertujuan untuk mengetahui yang mempengaruhi struktur modal pada perusahaan automotive and allied product yang go publik di BEI.

Populasi dalam penelitian ini adalah perusahaan automotive and allied product yang go publik di BEI. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu bahwa pengambilan sampel dilakukan atas dasar tujuan tertentu, maka jumlah sampel perusahaan Automotive yang memenuhi kriteria sebanyak 17 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2006-2010 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS

Hasil penelitian menunjukan bahwa variabel ukuran perusahaan mempunyai pengaruh Positif tidak signifikan terhadap struktur modal, ROA mempunyai pengaruh Negatif signifikan terhadap struktur modal, dan Current Ratio mempunyai pengaruh negatif Tidak signifikan terhadap struktur modal.

1.1. Latar belakang

Dalam menghadapi situasi dan kondisi perekonomian seperti sekarang ini setiap perusahaan mampu melakukan pengelolaan terhadap setiap kegiatan kegiatan usahanya, baik di bidang pemasaran produksi, SDM, dan keuangan. Agar perusahaan dapat tetap bertahan atau bahkan dapat meningkatkan kegiatan usahanya dalam pengelolaan di bidang keuangan. Salah satu unsur yang perlu menjadi perhatian adalah sejauh mana perusahaan mampu memenuhi kebutuhan dana yang akan di gunakan untuk beroperasi atau mengembangkan usahanya untuk memenuhi dana tersebut. Menurut riyanto (2001:17), sebenarnya masalah modal dalam perusahaaan merupakan persoalaan yang tak akan berakhir, mengingat bahwa masalah modal itu mengandung begitu banyak dan berbagai rupa aspek-aspek sehinga dapat kita ketahui bahwa setiap badan usaha maupun perusahaan perlu memberi perhatian terhadap masalah modal.

arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalkan biaya modal yang harus ditanggung perusahaan.

Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan. Keputusan struktur modal secara langsung juga berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan (Brigham dan Houston, 2001; 17).

menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau dengan modal asing.

Dari keterangan diatas membuat pembahasan mengenai hutang menjadi menarik. Besarnya hutang yang digunakan oleh perusahaan untuk membiayai kegiatannya merupakan suatu kebijakan perusahaan yang berhubungan dengan struktur modal.

Kebijakan struktur modal melibatkan pertimbangan antara risiko dan tingkat pengembalian. Penambahan hutang memperbesar risiko tetapi sekaligus dapat memperbesar tingkat pengembalian yang diharapkan. Akan tetapi tingkah laku perusahaan dalam mengantisipasi risiko berbeda, ada yang menghindari risiko dalam pengambilan keputusannya, sehingga hanya memandang bahwa penggunaan hutang yang semakin besar akan meningkatkan penghematan pajak (apabila pajak bersifat progesif) Weston dan Brigham (1997 : 150). Hal ini yang telah mendorong adanya penggunaan hutang yang semakin besar dalam struktur modal perusahaan.

Apabila perusahaan menggunakan modal dari hutang maka ketergantungan perusahaan terhadap pihak luar sangatlah besar, sedangkan apabila menggunakan sumber modal dari mengeluarkan saham baru, maka akan membutuhkan biaya yang sangat mahal. Oleh karena itu, seorang manajer keuangan harus berhati-hati dalam menentukan struktur modal perusahaannya, karena struktur modal berakibat secara langsung terhadap biaya modal (cost of

capital), keputusan capital budgeting dan harga pasar. Weston dan Brigham (1997

: 103).

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan yang bersangkutan.

Dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital). Dengan demikian, dalam pertimbangan kebijakan struktur modal tersebut ada satu permasalahan yang sering timbul, yaitu seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan.

Prestasi industri otomotif, ternyata tidak lama bisa dinikmati. Sebab kini kalangan

industri harus berjuang keras, bukan hanya agar selamat dari dampak krisis dan mencegah

terjadinya kebangkrutan dan PHK para pekerja. Namun juga agar penurunan kinerja

industri otomotif Indonesia tidak pernah landai,namun turun naik fluktuatif.

(www.bisnisindonesia.com/Minggu, 10Februari 2010).

Penelitian ini mengambil sampel perusahaan Automotive and Allied product yang go public di BEI (Bursa Efek Indonesia), karena terdapat suatu permasalahan yang sedang dihadapi oleh perusahaan Automotive and Allied product yang go public di BEI. Permasalahan tersebut adalah naik turunya tingkat hutang yang dimiliki oleh perusahaan-perusahaan Automotive and Allied product yang go public di BEI. Hal ini mencerminkan bahwa ketergantungan para perusahaan Automotive and Allied product di Indonesia yang go public di BEI terhadap pihak luar sangatlah besar. Jika keadaan ini bertahan dan tidak segera dibenahi, maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut.

Paling tidak di harapkan perusahaan dapat menetapkan suatu target struktur modal yang optimal yang menunjukkan seberapa tingkat hutang yang tepat pada perusahaan dengan cara mengindentifikasi faktor-faktor struktur modal tersebut. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal di tandai dengan hutang perusahaan yang tidak bisa diprediksi kadang mengalami kenaikan kadang juga mengalami penurunan.

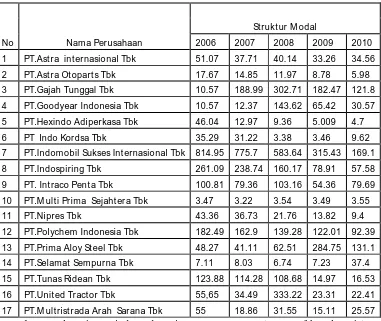

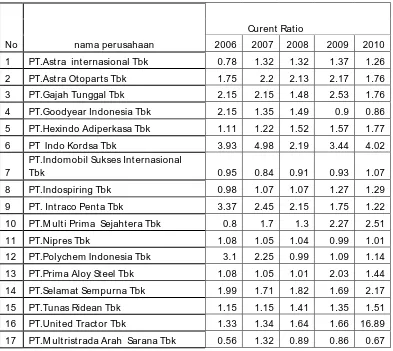

optimal yang menunjukkan seberapa tingkat hutang yang tepat bagi perusahaan dengan cara mengidentifikasi faktor-fakor struktur modal tersebut. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya hutang dibandingkan dengan besarnya modal yang dimiliki. Hal ini dapat dilihat dari data perusahaan Automotif and Allied Produck yang go public di BEI Tahun 2006 -2010 sebagai berikut :

Tabel 1.1 :Hasil per hitungan Str uktur Modal Per usahaan Automotif and Allied Pr oduck yang go public di BEI Tahun 2006 -2010

No Nama Perusahaan

St rukt ur M odal

Dari 17 perusahaan Automotive and Allied product tersebut diatas, terjadi fluktuasi struktur modal ada yang kecenderungan kenaikan atau kecenderungan penurunan pada struktur modal selama 5 tahun

Berdasarkan data diatas, perlu dilihat atau diketahui faktor-faktor yang mempengaruhi struktur modal, yang akan membantu perusahaan dalam menentukan struktur modal yang optimal. Dengan adanya struktur modal yang optimal, maka perusahaan akan mampu untuk menciptakan perimbangan antara penggunaan hutang dan modal sendiri.

Berdasarkan penjelasan di atas, tampak bahwa keputusan struktur modal merupakan keputusan yang sangat penting bagi kelangsungan hidup perusahaan.Banyak faktor yang mempengaruhi keputusan manajer dalam menentukan struktur modal perusahaan.

Menurut Brigham dan Houston (2001; 6) faktor-faktor: risiko bisnis, posisi pajak, fleksibilitas keuangan dan konservatisme atau agresivitas manajemen merupakan faktor-faktor yang menentukan keputusan struktur modal khususnya pada struktur modal yang ditargetkan (targetcapital structure). Secara lebih umum, faktor-faktor yang berpengaruh terhadap keputusan struktur modal adalah: stabilitas penjualan,struktur aktiva, leverage operasi,tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan(Brigham dan Houston, 2001; 39).

susunan dari aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen, dan besarnya suatu perusahaan.

Menurut Mc Cue dan Ozcan (1992; 333) struktur modal dipengaruhi oleh struktur aktiva (asset structure), pertumbuhan aktiva (asset growth), kemampuanlabaan (profitability), resiko (risk), ukuran perusahaan

(ownership/system affiliation), sistem pembayaran dari konsumen (payment

system), dan kondisi pasar (market conditions).

Penelitian yang dilakukan oleh Ghosh et. al.(2000) terhadap faktor-faktor penentu struktur modal pada 500 perusahaan manufakturdi AS menunjukkan bahwa variabelvariabel growth of assets, fixed asset ratio,R&D expenditure berpengaruh signifikan terhadap struktur modal. Pada penelitian yang dilakukan oleh Krishnan dan Moyer (1996) terhadap perusahaan-perusahaan manufaktur di AS menunjukkan bahwa, size, profit dan tax rate berpengaruh signifikan terhadap struktur modal perusahaan manufaktur.

Selanjutnya berdasarkan hasil penelitian yang dilakukan oleh Moh'd et. al. (1998), ternyata agency cost dan ownership structure berpengaruh signifikan terhadapstruktur modal.

Penelitian ini bertujuan melakukan kajian empiris terhadap faktor-faktor yang mempengaruhi struktur modal perusahaan, khususnya perusahaan automotif

go public di BEJ. Berdasarkan beberapa penelitian terdahulu yang pernah

pengaruhnya terhadap struktur modal dalam penelitian ini adalah: ukuran perusahaan (size), risiko bisnis (business risk), pertumbuhan aktiva (growth of

assets), profitabilitas (profitability), dan struktur kepemilikan(ownership

structure). Dari beberapa pendapat dan peneliti tersebut diatas, peneliti

menyimpulkan bahwa terdapat beberapa faktor yang mempengaruhi struktur modal yang berkenaan dengan masalah pendanaan. Dimana faktor-faktor tersebut antara lain ukuran perusahaan, resiko bisnis, growth, strtuktur aktiva, profitabilitas, dan kondisi pasar.

Dari beberapa faktor tersebut peneliti mencoba untuk menyederhanakan dan memilih faktor-faktor yang dianggap dominan dalam mempengaruhi kebijakan penentuan struktur modal. Faktor-faktor yang akan diangkat dalam penelitian ini dalam rangka meneliti pengaruh struktur modal terhadap faktor-faktor tersebut anatara lain ukuran perusahaan, profitabilitas, dan likuiditas.

Alasan diadakan penelitian ini untuk menguji kembali variabel-variabel yang dikemukanakan oleh beberapa ahli dan peneliti yang tersebut diatas tentang faktor-faktor yang mempengaruhi struktur modal, apakah beberapa variabel yang penulis pilih tersebut konsisten terhadap penelitian pada perusahan-perusahaan Automotive and Allied product yang go public di Bursa Efek Indonesia (BEI). Penelitian ini mencoba menjelaskan bagaimana pengaruh ukuran perusahaan,

profitabilitas, dan likuiditas terhadap struktur modal pada perusahaan Automotive

Atas dasar tersebut, maka penelitian ini dimaksudkan untuk mengetahui pengaruh beberapa faktor yaitu : ukuran perusahaan, profitabilitas dan likuiditas terhadap struktur modal pada perusahaan Automotive and Allied product yang go public di Bursa Efek Indonesia (BEI). Sehingga peneliti melakukan penelitian ini dengan mengambil judul :

“ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN AUTOMOTIVE AND ALLIED PRODUCT YANG GO PUBLIC DI BURSA EFEK INDONESIA”. 1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas ,maka masalah yang akan diteliti adalah sebagai berikut :

1. Apakah variabel ukuran perusahaan berpengaruh terhadap struktur modal

pada perusahaan Automotif And Allied produck yang go public di Bursa

efek Indonesia?

2. Apakah ROA berpengaruh terhadap struktur modal pada perusahaan

Automotif And Allied produck yang go public di Bursa efek Indonesia?

3. Apakah Current Ratio berpengaruh terhadap struktur modal pada

perusahaan Automotif And Allied produck yang go public di Bursa efek

Indonesia?

1 Untuk mengetahui Pengaruh ukuran perusahaan terhadap struktur moda pada perusahaan automotive and allied product yang go public di BEI.

2.Untuk mengetahui pengaruh ROA terhadap struktur modal pada perusahaan automotive and allied product yang go public di BEI.

3.Untuk mengetahui pengaruh Current Ratio terhadap struktur modal pada perusahaan automotive and allied product yang go public di BEI.

1.4Manfaat Penelitian 1.Bagi perusahaan

Sebagai bahan pertimbangan untuk memutuskan faktor – faktor apa saja yang mempengaruhi struktur modal sehingga dapat dijadikan dasar bagi perusahaan dalam pengambilan keputusan selanjutnya.

2.Bagi peneliti

Sebagai tambahan informasi dalam menghadapi dunia kerja dan lebih menjadikan sebagai pengalaman.

3.Bagi UPN “Veteran” jawa timur

2.1. Penelitian Ter dahulu

Secara empiris, Theis dan Casey (1999) meneliti hubungan antara keanekaragaman factor agensi dan utang pada 55 perusahaan properti di Inggris selama tahum 1995-1997. Variabel bebas dalam penelitian ini adalah penjualan, pertumbuhan aktiva, beta, dividend payout ratio, presentase kepemilikan saham,

dividend yield, dan price to book value ratio secara signifikan berpengaruh

negative terhadap struktur modal perusahaan variable yang lain seperti penjualan, pertumbuhan aktiva, beta, dan dividend payout ratio tidak berpengaruh secara signifikan terhadap struktur modal.

berpengaruh negative secara signifikan terhadap struktur modal baik menurut model nilai buku dan pasar, sementara variable lainya seperti pertumbuhan, beta dan profitabilitas tidak signifikan berpengaruh terhadap struktur modal baik menurut nilai pasar maupun nilai buku.

Boating (2004) meneliti factor-faktor yang mempengaruhi struktur modal pada 41 perusahaan modal ventura di Ghana selama periode 1065-1995. variable bebas yang digunakan adalah ukuran perusahaan, struktur indsutri, dan kendali kepemilikan. Hasil penelitian menunjukan ukuran perusahaan, struktur industri, dan kendali perusahaan berpengaruh positif terhadap struktur modal secara signifikan.

signifikan terhadap utang lancar. Kesempatan investasi tidak signifikan berpengaruh terhadap ketiga rasio utang tersebut.

terhadap struktur modal, ukuran perusahaan berpengaruh positif terhadap struktur modal, profitibilitas berpengaruh negatif terhadap struktur modal, defisit pendanaan internal berpengaruh positif terhadap struktur modal, sementara rasio utang jangka panjang terhadap total aktiva pada periode sebelumnya berpengaruh negatif terhadap struktur modal.

Saidi (2004) meneliti pengaruh ukuran perusahaan risiko bisnis dan pertumbuhan penjualan, profitibilitas dan struktur kepemilikan terhadap struktur modal pada 97 emiten sektor manufaktur. Hasil penelitian ini menunjukan secara parsial ukuran perusahaan, profitabilitas, struktur kepemilikan berpengaruh positif terhadap struktur modal, sementara risiko bisnis berpengaruh negatif terhadap struktur modal.

Perbedaan dengan penelitian ini bahwa variabel bebas yang digunakan adalah ukuran perusahaan, profitabilitas, dan likuiditas. Dan berbeda dalam jenis perusahaan yang digunakan, dimana dalam penelitian ini studi perusahaan yang digunakan adalah perusahaan Automotif and Allied product yang go public di Bursa Efek Indonesia (BEI) selama periode 2006-2010.

2.2. Landasan Teor i

2.2.1 Penger tian Modal

faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal tersebut, maka perusahaan tidak dapat berjalan dengan lancar dalam menjalankan kegiatan usahanya.

Modal menurut Munawir (2001;19) adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya. Sumber dari modal adalah apa yang dapat dilihat berupa hutang lancar, hutang jangka panjang dan modal sendiri. Modal menggambarkan hak pemilik atas perusahaan, yang timbul sebagai akibat penanaman (investasi) yang dilakukan oleh pemilik atau para pemilik. Modal menurut Lukas (2003 : 115) adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dua item yang ada di sisi kanan dalam suatu neraca yaitu hutang, saham biasa, saham preferen, dan laba ditahan.

Sedangkan menurut Riyanto (1995:17) mengemukakan bahwa pengertian modal menurut pandangan klasik diartikan secara fisik, yaitu hasil produksi yang digunakan untuk memproduksi lebih lanjut, dan dalam perkembangan selanjutnya ternyata pengertian modal mulai bersifat non fisik, dimana antara lain pengertian modal ditekankan pada nilai, daya beli, atau kekuasaan memakai atau menggunakan yang terkandung dalam barang-barang modal.

kekuasaaan memakai atau menggunakan, berada di neraca sebelah kredit dan diinvestasikan dalam barang-barang modal yang berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.1.1 Sumber -sumber Penawar an Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau dari berbagai segi, yaitu sebagai berikut :

Menurut Riyanto (1995 : 209) berdasarkan asalnya, sumber penawaran modal dapat dibedakan menjadi dua, yaitu :

1. Sumber intern (internal sources)

Modal yang berasal dari sumber intern adalah modal atau dana yang dibentuk atau dihasilkan sendiri dalam perusahaan. Sumber intern atau sumber dana yang dibentuk dalam perusahaan adalah keuntungan yang ditahan (retained

net profit) dan penyusutan (depretiation).

2. Sumber eksternal (external sources)

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga, yaitu:

1. Tabungan dari subyek-subyek ekonomi.

2. Penciptaan atau kreasi uang atau kredit dari bank-bank.

3. Intensifikasi penggunaan uang (Riyanto, 1995 : 222).

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan dapat dibagi menjadi dua, yaitu :

1.Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat digolomgkan menjadi tiga, yaitu :

A. Modal asing atau hutang jangka pendek (short-term debt) adalah hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun. Adapun jenis-jenis daripada modal asing (hutang atau kredit) jangka pendek yang terutama adalah kredit rekening koran, kredit dari penjual, kredit dari pembeli, dan kredit wesel.

C. Modal asing atau hutang jangka panjang (long-term debt) adalah hutang yang jangka waktunya panjang, umumny lebih dari sepuluh tahun. Adapun jenis atau bentuk-bentuk utama dari hutang jangka panjang adalah pinjaman obligasi (bond payables) dan pinjaman hipotik (mortgage).

2. Modal Sendir i

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan tertanam di dalam perusahaan untuk jangka waktu yang tidak tertentu lamanya. Oleh karena itu, modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya. Modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Modal sendiri di dalam perusahaan yang berbentuk perseroan terbatas (PT) terdiri atas :

A. Modal saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT. Adapun jenis-jenis saham adalah saham biasa, saham preferen, dan saham kumulatif

B. Cadangan

termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan cadangan untuk menampung hal-hal yang tidak terduga sebelumnya (cadangan umum).

C .Laba ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan. Perusahaan yang belum mempunyai tujuan tertentu mengenai penggunaan keuntungan tersebut, maka keuntungan tersebut merupakan keuntungan yang ditahan (retained earning), Riyanto (1995 : 224-227).

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu :

1. Sumber modal pemilik

Sumber modal pemilik adalah sumber modal yang penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh karena itu, investasinya dinamakan investasi permanen.

2. Sumber modal kreditur

1.2 Teor i dan Penger tian Str uk tur Modal 1. Agency theor y

Menurut Lukas S. Atmaja (1999:256), agency costs atau biaya keagenan adalah biaya yang timbul karena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan ( pemegang saham) dengan kreditor. Biaya keagenan ini muncul dari problem keagenan (agency problem) seperti diterangkan pada bab 1, jika perusahaan menggunakan hutang, ada kemungkinan pemilik perusahaan menggunakan hutang, ada kemungkinan pemilik perusahaan melakukan tindakan yang merugikan kreditor. Misalnya perusahaan melakukan investasi pada proyek-proyek beresiko tinggi, ini jelas merugikan kreditor. Karena menerima keuntungan yang tetap (bunga hutang) berapapun keuntungan perusahaan ini tidak sesuai dengan konsep “Jika resiko bertambah, keuntungan juga harus bertambah”. Untuk menghindari kerugian semacam ini, kreditor melindungi diri dengan perjanjian-perjanjian pada saat penandatanganan pemberian kredit (covenant). Covenant ini mengurangi kebebasan perusahaan dalam membuat keputusan. Selain itu perusahaan harus dimonitor untuk menjamin bahwa covenant ditaati, biaya untuk monitor ini dibebankan pada perusahaan dalam bentuk bunga hutang yang lebih tinggi. Jadi agency costs terdiri dari :

2. Asymetr i Infor mation dan Signaling Theor y

Awal dekade 1960–an, Gordon Donaldson dari Harvard University mengajukan teori tentang informasi yang tidak simetris. Menurut Lukas S. Atmaja (1999:261), Asymetric information adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak daripada pihak lain. Karena Asymetric information, manajemen perusahaan tahu lebih banyak tentang perusahaan dibanding investor dipasar modal. Jika manajemen perusahaan ingin memaksimumkan nilai untuk memegang saham saat ini, (current stockholder), bukan pemegang saham baru, maka ada kecenderungan bahwa :

1. Jika perusahaan memiliki prospek yang cerah, manajemen tidak akan menerbitkan saham baru tapi menggunakan laba ditahan (supaya prospek cerah tersebut dapat dinikmati current stockholder), dan

2. Jika porspek kurang baik, nanajemen menerbitkan saham baru untuk memperoleh dana. Ini akan menguntungkan current stockholder karena tanggung jawab mereka berkurang.

Karena adanya Asymetric information, Gordon Donaldson menyimpulkan bahwa perusahaan lebih senang menggunakan dana dengan urutan:

1. Laba ditahan dan dana dari depresiasi. 2. Hutang dan penjualan saham baru.

A. Penggunaan hutang memberikan keuntungan karena adanya pengurangan pembayaran pajak akibat bunga hutang. Oleh karena itu perusahaan sebaiknya menggunakan hutang dalam struktur modal mereka.

B. Namun demikian, financial distress dan agency costs membatasi penggunaan hutang. Lewat dari suatu titik tertentu, biaya tersebut menutup keuntungan penggunaan hutang.

C. Karena adanya Asymetric information, perusahaan cenderung memelihara kemungkinan berhutang untuk dapat mengambil keuntungan dari kesempatan investasi yang baik tanpa harus menerbitkan saham baru pada harga yang sedang turun akibat “bad signaling”

Peck ing Or der Theor y

ringkas teori pecking order tersebut menyatakan sebagai berikut (Breaey and Myers, 1996) :

1. Perusahaan lebih menyukai pendanaan internal.

2. Perusahaan akan berusaha menyesuaikan rasio pembagian deviden dengan kesempatan investasi yang dihadapi, dan berupaya untuk tidak melakukan perubahan pembayaran deviden yang tidak terlalu besar.

3. Pembayaran dividen yang cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal kadang – kadang berlebih ataupun kurang untuk investasi.

4. Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu. Penerbitan sekuritas akan dimulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan saham baru.

Sesuai dengan teori ini, tidak ada terget rasio hutang, karena ada dua jenis modal sendiri yang prefensinya berbeda. Yaitu laba ditahan (dipilih lebih dulu) dan penerbitan saham baru (dipih pada akhir). Rasio hutang setiap perusahaan akan dipengaruhi oleh kebutuhan dana untuk investasi.

dengan sedikit pemikiran mengenai konsekuensi dimasa depan terhadap pilihan tersebut.

1.3 Penger tian str uktur modal dan str uktur keuangan

Dalam pembahasan mengenai struktur modal maka yang menjadi pusat perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mempunyai hubungan dengan struktur keuangan atau struktur finansial. Hal ini disebabkam karena struktur modal merupakan bagian dari struktur keuangan.

Sependapat dengan hal tersebut diatas. Maka Riyanto (1995 : 22) berpendapat bahwa struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Apabila struktur finansial tercermin pada keseluruhan pasiva dalam neraca, maka struktur modal hanya tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang.

Menurut Brigham dan Houston (2001; 5) struktur modal adalah bauran

dari hutang, saham preferen, dan saham biasa. Sedangkan Suad (1989; 272) struktur modal adalah perimbangan atau

Dan menurut Riyanto (1997:224), berpendapat bahwa perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri, dimana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang.

Sedangkan menurut Halim (2002:63), bahwa struktur modal menunjukan perimbangan jumlah utang jangka pendek yang bersifat tetap, utang jangka panjang, saham preferen, dan saham biasa. Dalam teori struktur modal dinyatakan mengenai apakah perubahan struktur modal berpengaruh atau tidak terhadap nilai perusahaan, dengan asumsi keputusan investasi dan kebijakan deviden tidak berubah apabilah ada pengaruhnya, berarti ada struktur modal yang terbaik, tetapi jika tidak ada pengaruhnya, berarti tidak ada struktur modal yang terbaik.

Menurut Margaretha (2005:119) bahwa struktur keuangan atau financial structure menggambarkan susunan keseluruhan sisi kredit neraca yang terdiri atas utang jangka pendek, utang jangka panjang dan modal sendiri dan juga mencerminkan bagaimana aktiva-aktiva perusahaan dibelanjai. Sedangkan struktur modal perusahaan menggambarkan pembiayaan permanen perusahaan yang terdiri atas utang jangka panjang dan modal sendiri, jika utang sesungguhnya (realisasi) berada dibawah target, pinjaman perlu ditambah.

hutang jangka panjang, saham preferen dan modal pemegang saham. Jadi struktur modal suatu perusahaan hanya merupakan sebagian dari struktur keuangannya.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan hutang jangka menengah dengan modal sendiri

1.4 Faktor -faktor yang mempengar uhi stuktur modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Agar dapat menentukan komposisi struktur modal yang optimal maka manajemen keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi struktur modal sebelum menentukan kebijakan-kebijakan yang berhubungan dengan struktur modal.

Ada beberapa faktor yang mempengaruhi struktur modal perusahaan, dimana beberapa penulis memberikan pendapat yang berbeda. Menurut Weston dan Brigham (1997 : 174) menyatakan bahwa faktor-faktor yang mempengaruhi struktur modal adalah :

1. Stabilitas penjualan (sales stbility)

2. Struktur aktiva (asset structure)

3. Elastisitas operasi / resiko bisnis (business risk)

5. Profitabilitas (profitability)

6. Pajak (taxes)

7. Pengendalian (control)

8. Sikap manajemen (management attitudes)

9. Sikap pemberi kredit (lender and rating regency attitudes)

10. Kondisi pasar (market condition)

11. Kondisi internal perusahaan (firm size)

12. Fleksibilitas keuangan (financial flexibility)

Sedangkan menurut Riyanto (1995 : 297), faktor-faktor yang mempengaruhi struktur modal adalah sebagai berikut :

1. Tingkat bunga

2. Stabilitas dari earning

3. Susunan dari aktiva

4. Kadar resiko dari aktiva

5. Besarnya pasar modal yang dibutuhkan

6. Keadaan pasar modal

7. Sifat manajemen

Sedangkan menurut Mc Cue dan Ozcan (1992 : 333) dalam jurnal Saidi (2004) struktur modal dipengaruhi oleh struktur aktiva, pertumbuhan aktiva (asset

growth), kemampulabaan (profitability), risiko (risk), ukuran perusahaan (size),

pajak, sistem pembayaran dari konsumen (payment system), dan kondisi pasar (market conditions).

Sedangkan menurut Sartono (2001) faktor-faktor yang mempengaruhi struktur modal optimal adalah tingkat penjualan, struktur asset, tingkat pertumbuhan perusahaan, profitabilitas, variabel laba dan perlindungan pajak, skala perusahaan, kondisi intern perusahaan dan ekonomi makro.

Senada dengan pendapat diatas, Lukas (2003) menyatakan bahwa faktor-faktor yang mempengaruhi pada struktur modal adalah kelangsungan hidup jangka panjang, konservatisme manajemen, pengawasan, struktur aktiva, resiko bisnis, tingkat pertumbuhan, pajak, cadangan kapasitas peminjaman dan profitabilitas.

Karena adanya perbedaan dalam literature, maka peneliti membatasi variabel yang digunakan. Variabel-variabel tersebut adalah ukuran perusahaan, profitabilitas dan likuiditas.

2.2.2 Lapor an keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atas aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atas aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atas aktivitas perusahaan (Munawir,2004:2)

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Menurut Myer dalam bukunya Financial Statement Analisys mengatakan bahwa yang dimaksud dengan laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca dan daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan untuk menambahkan daftar ketiga yaitu laba ditahan (Munawir, 2002:5).

Menurut Husnan (1996:35)laporan keuangan yang pokok adalah data keuangan yang dipergunakan untuk analisis keuangan

perusahaan.Di samping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak pihak di luar perusahaan.laporan yang lengkap biasanya meliputi neraca,laporan laba rugi,Laporan perubahan posisi keuangan.

Menurut Brigaham dan Houston (2004:47),menyatakan bahwa laporan keuangan yang disusun oleh manajemen biasanya adalah

1. Neraca adalah laporan keuangan yang menggambarkan tentang posisi keuangan perusahaan pada suatu titik waktu tertentu.Neraca juga disebut sebagai laporan yang menunjukan keadaan keuangan suatu unit usaha pada tanggal tertentu.keadaan keuangan ini ditunjukan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva atau dengan kata lain aktiva adalah investasi di dalam perusahaan dan pasiva merupakan sumber-sumber yang digunakan untuk investasi tersebut

2. Laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan pengeluaran perusahaan selama satu periode akuntansi,yang biasanya setiap satu kuartal atau satu tahun.Dengan kata lain laporan laba rugi yaitu sebagai alat untuk mengetahui kemajuan yang dicapai perusahaan dan juga menggetahui berapakah hasil bersih atau laba yang di dapat dalam suatu periode.

2.2.2.1 Analisis Rasio Keuangan

Untuk menilai kondisi keuangan dan prestasi perusahaan,analisis keuangan memerlukan beberapa tolak ukur,Tolak ukur yang sering dipakai adalah rasio atau indeks,yang menghubungkan dua data keuangan yang satu dengan yang lainya.Analisis dan interpretasi dari macam macam rasio dapat memberikan pandangan yang lebih baik tentang kondisis keuangan dan prestasi perusahaan bagi para analisis yang ahli dan berpengalaman dibandingkan dengan analisis yang hanya di dasarkan atas data keuangan sendiri yang tidak berbentuk rasio. (Agnes Sawir,2001:6)

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antar unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana. Secara individual rasio kecil artinya, kecuali jika dibandingkan dengan suatu rasio standar yang layak dijadikan dasar pembanding. Apabila tidak ada standar yang dipakai sebagai dasar pembanding, dari penafsiran rasio-rasio suatu perusahaan, penganalisis tidak dapat menyimpulkan apakah rasio-rasio itu menunjukkan kondisi yang menguntungkan atau tidak menguntungkan. (Jumingan, 2008)

Rasio standar ini dapat ditentukan berdasarkan alternatif di bawah ini (Jumingan, 2008):

2. Didasarkan pada rasio dari perusahaan lain yang menjadi persainganya, dipilih satu perusahaan yang tergolong maju dan berhasil.

3. Didasarkan pada data laporan keuangan yang dibudgetkan (disebut goal ratio). 4. Didasarkan pada rasio industri, di mana perusahaan yang bersangkutan masuk

sebagai anggotanya

2.2.2.2 J enis-J enis Analisis Rasio Keuangan

Ada beberapa rasio keuangan yang biasa dipergunakan dalam mengevaluasi kondisi dan kinerja Perusahaan.Hanafi dan Halim (2005:2007) menyatakan bahwa pada dasarnya rasio bisa dikelompokan ke dalam lima macam kategori yaitu:

A. Likuiditas

Ratio Likuiditas menunjukan kemampuan perusahan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya (sartono,2001:116) Rasio likuiditas yang digunakan dalam penelitian ini adalah Rasio Lancar (Current Ratio).

1. Current Ratio

Rasio Lancar = Aktiva Lancar Utang Lancar

Current Ratio merupakan ukuran yang paling umum digunakan untuk menggetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva –aktiva yang diperkirakan akan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

bagus, karena menunjukan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

2. Rasio cepat (quick ratio )

Rasio Cepat = Aktiva Lancar- Persediaan Lancar Utang Cepat

Persediaan merupakan unsure aktiva lancar yang tingkat likuiditasnya rendah,sering mengalami fluktuasi harga dan unsur aktiva lancar ini sering menimbulkan kerugian jika terjadi likuidasi jika quick ratio lebih baik dalam menggukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya, maka quick rasio yang dianggap baik adalah 1 (satu).

3. Rasio kas (cash Ratio)

Rasio Kas = Kas- Sekuritas yang dapat dipasarkan Utang Lancar

Rasio ini menggukur kemampuan perusahaan membayar utang lancarnya dengan kas atau yang setara dengan kas

B. Lever ege /Solvabilitas

Rasio ini menunjukan sejauh mana perusahaan di biayai atau di finansir oleh pihak luar atau denagan kata lain Financial leverage menunjukan proporsi atas penggunaan utang untuk membiayai investasi perusahaan (fakhrudin,2001:61).

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangya. Rasio yang bisa dihitung adalah:

2. Rasio Lever age.

Rasio ini menunjukkan sejauh mana perusahaan dibiayai atau difinansir oleh pihak luar atau dengan kata lain financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasi perusahaan. Rasio-rasio Leverage (utang) antara lain.

a. Debt Ratio adalah rasio yang mengukur sejumlah aktiva perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur.

Debt Ratio =

Menurut Fakhruddin dan Hadianto (2001: 59), Rasio Leverage atau rasio utang adalah rasio yang digunakan untuk mengukur seberapa jauh aktiva perusahaan dibiayai utang atau oleh pihak luar. Rasio ini menunjukkan sejauh mana perusahaan dibiayai atau difinansir oleh pihak luar atau dengan kata lain finansial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasi perusahaan.

b. Debt to Equity Ratio adalah rasio utang yang diukur dari perbandingan

utang dengan ekuitas (modal sendiri).

c. Time Interest Earned Ratio adalah rasio yang menunjukkan hubungan

antara laba sebelum bunga dan pajak dengan beban bunga utang jangka panjang.

Time Interest Earned Ratio

=

d. Fixed Charge Coverage Ratio adalah ratio yang mengukur berapa besar kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayara dividen saham preferen bunga, angsuran pinjaman dan sewa.

Fixed Charge Coverage Ratio

=

e. Debt Service Coverage adalah rasio yang mengukur kemampuan perusahaan memenuhi beban tetapnya termasuk angsuran pokok pinjaman.

Debt Service Coverage =

C. Ratio Aktivitas

1. Per putar an Per sediaan

Persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin tinggi persediaan berputar semakin efektif perusahaan dalam mengelola persediaan perputaran persediaan (inventori tuner) dapat dihitung dengan rumus sebagai berikut:

perputaran Persediaan = Harga Pokok Penjualan Rata-rata Persediaan 2. Per putar an Piutang

Persediaan merupakan komponen atau receivable turnover merupakan ukuran efektivitas pengelolaan putang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya . Piutang berkaitan dengan penjualan kredit, sehingga rumus untuk menghitung perputaran piutang adalah:

Perputaran Piutang = Penjualan Kredit Rata-rata Piutang 3. Per putar an Aktiva Tetap

Perputaran aktiva tetap atau fixed asset turnover merupakan perbandingan antara penjualan dengan total aktiva tetap yang dimiliki perusahaan. Ratio ini digunakan untuk mengukur efektivitas penggunaan aktiva tetap dalam mendapatkan penghasilan.

Perputaran Aktiva Tetap = Penjualan Aktiva Tetap 4. Per putar an Aktiva

Seperti halnya perputaran aktiva tetap, perputaran aktiva atau asset

penjualan. Semakin besar perputaran aktiva semakin efktif perusahaan mengelola aktiva.

Perputaran Aktiva = Penjualan Total Aktiva D. Rasio Keuntungan

Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan menunjukan semakin baik manajemen dalam mengelola perusahaan. Rasio keuntungan dapat diukur dengan beberapa indicator Menurut. (Sutrisno, 2001:247).

Dalam penelitian ini menggunakan rumus ROA 1. Retur n On Asset

Return On Asset juga sering disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau ebit.

2. Pr ofit Mar gin

3. Retur n On Equity

Return On Equity ini sering disebut dengan rate of return on net wort yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT. Dengan demikian rumus yang digunakan adalah:

4. Retur n on Investment

E. Rasio Pasa r

Rasio pasar adalah rasio yang mengukur harga pasar relative terhadap nilai buku.Sudut pandang rasio ini lebih banyak berdasar pada sudut investor (atau calan investor),meskipun pihak manajemen juga berkepentingan terhadap rasio rasio ini.ada beberapa rasio yang bisa dihitung:PER (price earning ratio), dividend yield.dan pembayaran dividen (dividend payout)

Pr ice Ear ning Ratio (PER)

Rasio ini mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntugan yang akan diperoleh para pemegang saham.(Hanafi dan Halim 2000:87)

Devident yield

Pembayar an dividen

Pembayaran dividen Rasio ini melihat bagian earning (pendapatan)yang

dibayarkan sebagai dividen kepada investor

2.2.3.Ukuran Per usahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan. Ukuran perusahaan dalam penelitian ini maksudnya adalah logaritma

dari jumlah aktiva perusahaan pada suatu periode tahun tertentu. Suatu perusahaan

yang besar dimana sahamnya tersebar sangat luas dan setiap perluasan modal

saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan

hilangnya atau tergesernya control (pengawasan) dari pihak dominan terhadap

perusahaan yang bersangkutan. Sebaliknya, perusahaan yang kecil di mana

sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan

mempunyai pengaruh yang besar terhadap kemungkinan hilangnya pengawasan

pihak dominan terhadap perusahaan ynag bersangkutan. Dengan demikian, maka

pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih

berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

Bambang Riyanto (1995 : 299). Perusahaan yang besar biasanya mempunyai

saham yang tersebar sangat luas, sehingga akan memberikan perlindungan

terhadap kerugian dari sudut kreditor. Dengan demikian akan memudahkan

(1997 : 250) . di proksi dengan nilai penjualan bersih perusahaan selama satu tahun tertentu.mengingat nilai ini cukup besar ,maka dalam pengukuranya di konversikan dalam logaritma natural (wijaya M.Sienly veronica dan bram Hadianto,2006) Ukuran Perusahaan = LN.Total Aktiva

2.2.4 Pengar uh ukuran per usahaan ter hadap str uktur modal

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan. Ukuran perusahaan dalam penelitian ini maksudnya adalah logaritma

natural dari jumlah aktiva perusahaan pada suatu periode tahun tertentu. Suatu

perusahaan yang besar dimana sahamnya tersebar sangat luas dan setiap perluasan

modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan

hilangnya atau tergesernya control (pengawasan) dari pihak dominan terhadap

perusahaan yang bersangkutan. Sebaliknya, perusahaan yang kecil di mana

sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan

mempunyai pengaruh yang besar terhadap kemungkinan hilangnya pengawasan

pihak dominan terhadap perusahaan ynag bersangkutan. Dengan demikian, maka

pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih

berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

Bambang Riyanto (1995 : 299). Perusahaan yang besar biasanya mempunyai

saham yang tersebar sangat luas, sehingga akan memberikan perlindungan

perusahaan untuk mendapatkan hutang di masa mendatang Weston dan Brigham

(1997 : 250).

Suwardjono (2002:71) Mengatakan bahwa aktiva merupakan kekayaan atau sumber ekonomi yang dikuasai perusahaan yang digunakan oleh perusahaan untuk mencapai tujuan .Besar kecilnya kekayaan yang dimiliki dapat mempengaruhi kemampuan perusahaan dalam menjalankan operasinya pada berbagai situasi dan kondisi yang di hadapi

Perusahaan itu bermacam macam besarnya tetapi ukuran perusahaan yang dipakai untuk menentukan besar kecilnya tidak ada standar ukuran yang berlaku umum .Semakin besar suatu perusahaan semakin banyak alternative sumber pembelanjaan yang dapat dipilih oleh perusahaan tersebut.

Ada kencenderungan bahwa semakin besar pula jumlah utang yang dimiliki.Menurut Weston & Brigham (1994:175)bahwa perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan utang .Hal ini disebabkan karena perusahaan berukuran besar lebih mudah memperoleh pinjaman dari lebih eksternal dibandingkan dengan perusahaan kecil

Pada umum nya, perusahaan – perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil. Mengapa?, tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagaian besar pendanaan dari laba ditahan. (Atmaja, 2003:274).

oleh oleh Napa dan Mulyadi (1996) dalam Mardina (2005) menyatakan

perusahaan yang lebih bsar akan mudah memperoleh pinjaman dibandingkan perusahaan kecil oleh karena itu dapat memungkinkan untuk perusahaan besar tingkat pengaruhnya akan lebih besar dari perusahaan yang berukuran kecil. Dengan demikian dapat disimpulkan bahwa ukuran perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan,ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar .

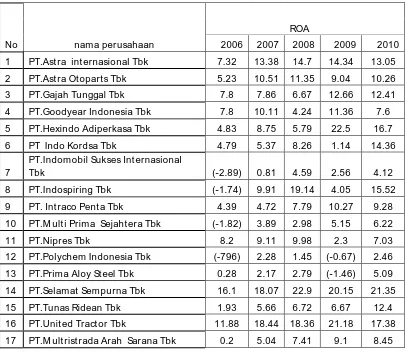

2.2.5 Pengar uh ROA ter hadap str uktur modal

Menurut( Sutrisno 2001:254)ROA juga sering disebut rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.Dari pengertian tersebut ,ROA merupakan alat untuk mengukur kemampuan perusahaan menghasilkan laba dengan mengelola total aset setelah disesuaikan dengan biaya untuk mendapatkan asset tersebut

Menurut Ali Kesuma (2009). ROA juga merupakan variabel yang mempengaruhi struktur modal Dalam penelitian ini struktur kemampulabaan diwakili oleh Return On Assets (ROA) yaitu dengan membandingkan laba bersih dengan total aktiva perusahaan.Menurut Weston dan Brigham (1998:713) perusahaan dengan tingkat return on asset yang tinggi ,umumnya menggunakan hutang dalam jumlah yang relatif sedikit,hal ini disebabkan dengan return on

asset yang tinggi tersebut,berarti bahwa laba bersih yang dimiliki perusahaan

berpengaruh terhadap struktur modal,karena kemampuan perusahaan dalam membayar bunga tetap juga tinggi.tingkat pengmbalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

Beberapa penelitian yang pernah dilakukan khususnya penelitian empiris yang telah dilakukan oleh Krishnan (1996), Badhuri (2002), Moh'd (1998), dan Majumdar (1999) menunjukkan bahwa ROA berpengaruh negative terhadap struktur modal perusahaan. Semakin tinggi keuntungan yang diperoleh berarti semakin rendah kebutuhan dana eksternal (hutang) sehingga semakin rendah pula struktur modalnya Hal ini berarti bahwa pada umumnya perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil. Karena tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan. Oleh karena itu, maka ROA berpengaruh negative signifikan terhadap struktur modal.

2.2.6 Pengar uh Cur r ent Ratio ter hadap str uktur modal

jangka pendek maka perusahaan tidak akan memperoleh kesempatan untuk menghasilkan laba.

Weston dan Copelend (1994:226) Current rasio dapat dihitung dengan membagi aktiva lancar dengan kewajiban lancar .Aktiva lancar terdiri dari kas ,surat berharga, piutang dagang dan persediaan .kewajiban lancar terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang dan jatuh tempo, pajak penghasilan yang terhutang. semakin tinggi rasio lancar, semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya. Rasio lancar dijadikan sebagai indikator bahan pertimbangan bagi investor dalam menilai kinerja suatu perusahaan dan hal ini akan mempengarui nilai suatu perusahaan

Menurut Halim (2002:159), Suatu perusahaan dikatakan likuid apabila

perusahaan tersebut mempunyai kekuatan membayar berupa current asset,

sedemikian besarnya sehingga mampu memenuhi segala kewajiban jangka

pendeknya yang segera harus dipenuhi berupa current liabilities. Dikatakan bahwa

bagi perusahaan-perusahaan yang selain perusahaan kredit, current ratio yang

kurang dari 2 : 1 dianggap kurang baik. Namun tidak sedikit perusahaan yang

sehat mempunyai current ratio kurang dari 2 : 1, hal ini tergantung pada pola cash

flow dari perusahaan yang bersangkutan.

yaitu rasio yang membandingkan antara aktiva lancar dengan kewajiban lancar

Current ratio berpengaruh secara signifikan terhadap struktur modal perusahaan.

Perusahaan yang memiliki tingkat CR yang baik akan mudah untuk mendapatkan pinjaman dari kreditor guna memenuhi kebutuhan pendanaan perusahaan

Perusahaan yang terdapat dalam industry biasanya lebih banyak

menggunakan hutang jangka pendek dari pada hutang jangka panjang.Menurut

Hanafi dan Halim (2001:11) Dalam Veronica (2008) hal ini disebabkan karena

aktiva lancar berupa piutang dan persediaan cenderung mendominasi keseluruhan

aktiva yang dimilikinya.mengingat besarnya proporsi utang jangka pendek dalam

struktur modalnya,maka Current ratio merupakan faktor memiliki pengaruh

terhadap struktur modal perusahaan.perusahaan yang banyak menggunakan aktiva

lancar berarti perusahaan tersebut dapat menghasilkan aliran kas untuk membiayai

aktivitas operasi dan investasinya (Erioritas,et al,1999).ukuran rasio lancar yang

semakin besar menunjukan bahwa perusahaan telah berhasil melunasi utang

jangka pendeknya.Berkurangnya utang jangka pendek berakibat menurunya

proporsi utang dalam struktur modal. Dengan demikian dapat dirumuskan

hipotesis sebagai berikut Current ratio berpengaruh negatif terhadap Struktur

modal.

2.3 Ker angka Konseptual

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Diduga bahwa ukuran perusahaan mempunyai pengaruh positif terhadap

struktur modal pada perusahaan Otomotif yang go publik di BEI.

2. Diduga bahwa ROA mempunyai pengaruh negatif terhadap struktur modal dengan perusahaan Otomotif yang go publik di BEI.

3. Diduga bahwa Current Ratio mempunyai pengaruh negatif terhadap struktur

modal pada perusahaan Otomotif yang go publik di BEI.

Ukuran peusahaan (x1)

ROA (X2) St rukt ur modal(Y)

3.1 Definisi Oper asional dan Penguk uran Var iabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satu ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut :

3.1.1 Var iabel Ter ikat (dependen var iabel)

Variabel dependen dalam penelitian ini adalah struktur modal. Variabel ini diukur dengan membagi total hutang jangka panjang dengan ekuitas dan hasilnya diberikan dalam bentuk % (Hutang Jangka panjang / ekuitas). Skala pengukuran yang digunakan untuk mengukur variabel ini adalah skala rasio. Variabel ini dapat dihitung dengan rumus menurut (Weston dan Copeland,1999:19) adalah sebagai berikut

3.1.2 Var iabel Bebas (independen var iabel)

Variabel independen dalam penelitian ini adalah :

A.Ukuran Perusahaan (X1)

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan. di proksi dengan nilai penjualan bersih perusahaan selama satu tahun

tertentu.mengingat nilai ini cukup besar ,maka dalam pengukuranya di konversikan dalam logaritma natural (wijaya M.Sienly veronica dan bram Hadianto,2006)

B..Profitabilitas(X2)

Profitabilitas merupakan ukuran kemampuan perusahaan yang menghasilkan laba di ukur dengan menggunakan Return On Assets ROA yang menunjukan kemampuan keseluruhan dana yang ditanamkan dalam aktiva untuk menghasilkan laba yang merupakan perbandingan antara laba bersih dengan total aktiva (Weston dan Copeland,1997:240)

X 100%

C.Rasio Likuiditas (X3 )

Likuiditas yaitu untuk mengevaluasi kemampuan pemenuhan kewajiban jangka pendek perusahaan. Dalam penelitian ini untuk menilai likuiditas perusahaan digunakan rasio lancar yaitu rasio yang membandingkan antara aktiva lancar dengan kewajiban lancar ( Menurut Wild,2005:38) Rasio tersebut dapat diformulasikan sebagai berikut

3.2Tehnik Penentuan Sampel

3.2.1 Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi obyek penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam penelitian. Dimana populasi dalam penelitian ini adalah seluruh perusahaan Automotive and Allied product yang go public di Bursa Efek Indonesia (BEI) sampai saat ini. Populasi yang digunakan dalam Penelitian ini adalah 20 perusahaan.

3.2.2 Sampel

Sampel merupakan bagian dari populasi, penelitian ini dalam menentukan sampel menggunakan teknik purposive sampling yaitu mengambil secara tidak acak dimana sampel dipilih berdasarkan pertimbangan tertentu sesuai dengan tujuan penelitian.

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah :

1. Perusahaan Automotive and Allied product yang go public dan masih terdaftar di BEI dari tahun 2006 sampai tahun 2010.

2. Perusahaan Automotive and Allied product yang go public yang telah menerbitkan ringkasan laporan keuangan dari tahun 2006 sampai tahun 2010..

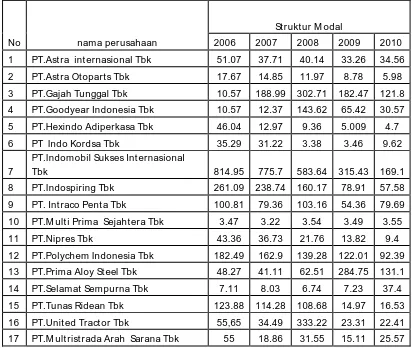

Adapun ke tujuh belas perusahaan otomotif yang di tentukan sebagai sampel penelitian

Tabel 2 Sampel Per usahaan Otomotif

No Nam a Perusahaan

1 PT.Ast ra int ernasional Tbk

2 PT.Ast ra Ot opart s Tbk

3 PT.Gajah Tunggal Tbk

4 PT.Goodyear Indonesia Tbk

5 PT.Hexindo Adiperkasa Tbk

6 PT Indo Kordsa Tbk

7 PT.Indomobil Sukses Int ernasional

8 PT.Indospiring Tbk

9 PT. Int raco Pent a Tbk

10 PT.M ulti Prima Sejaht era Tbk

11 PT.Nipres Tbk

12 PT.Polychem Indonesia Tbk

13 PT.Prim a Aloy St eel Tbk

14 PT.Selamat Sempurna Tbk

15 PT.Tunas Ridean Tbk

16 PT.Unit ed Tract or Tbk

17 PT.M ult rist rada Arah Sarana

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

digunakan terdiri dari laporan neraca konsolidasi serta laporan laba rugi masing-masing perusahaan Automotive and Allied product.

3.3.2 Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) yaitu berupa data ICMD (Indonesian Capital Market Directory) mulai tahun 2006 sampai dengan tahun 2010.

3.3.3 Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

Teknik pengumpulan data yang digunakan selama penelitian sebagai berikut :

1. Studi Lapangan

Studi lapangan ini dimaksudkan untuk mendapatkan data sekunder yang diperlukan. Data sekunder adalah data yang diperoleh dari instansi-instansi yang terkait dalam penyusunan penelitian ini yaitu Bursa Efek Indonesia.

2. Studi Kepustakaan

3. Dokumenter

Yaitu suatu cara yang digunakan dalam pengumpulan data atau informasi yang digunakan dengan cara mempelajari dokumen-dokumen perusahaan yang telah ada dan berkaitan dengan penelitian.

3.4 Tehnik Analisis dan Uji Hipotesis

3.4.1 Regr esi Linear Ber ganda

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi

linier berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah penelitian secara individu atau parsial dan secara bersama-sama atau simultan. Penggunaan tekinik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa variabel bebas dengan variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut :

Dimana :

Y = Struktur modal

α = Konstanta

β 1,2,3 = Koefisien regresi dari variabel bebas

X1 = Ukuran perusahaan

X2 = ROA

X3 = Current ratio

ß1, ß2, ß3, = Koef isien regresi

ei = Kesalahan pengganggu atau residual

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap struktur modal, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2 Uji Asumsi Klasik

1. Tidak boleh ada multikoloniaritas 2. Tidak boleh ada heteroskedastisitas 3. Tidak boleh ada autokorelasi

Apabila salah satu dari tiga asumsi dasar tersebut dilanggarmaka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias (Gujarati, 1995:153).

Menurut Sumodiningrat (2002: 115) sifat blue dapat dijelaskan sebagai berikut:

1. Best : Pentingnya sifat ini bila diterapkan uji signifikan baku terhadap dan ß.

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran 3. Unbiased : Nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

4. Estimate : e diharapkan sekecil mungkin..

A. Multikolinear itas

Tepatnya istilah multikolinearitas berkenaan dengan terdapatnya lebih dari satu hubungan linier pasti dan istilah kolinearitas berkenaan dengan terdapatnya satu hubungan linier (Gujarati, 1995:157).

Menurut Widarjono (2003:131), mengemukakan bahwa multikolinearitas berarti adanya hubungan linier antara variabel independen di dalam regresi linier berganda dalam suatu persamaan .Multikolinearitas merupakan korelasi variabel independen dalam regresi