ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PROFITABILITAS PADA PERUSAHAAN FARMASI YANG LISTING DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

Fery Anggraini 0813010140/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PROFITABILITAS PADA PERUSAHAAN FARMASI YANG LISTING DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Prasyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan oleh : FERY ANGGRAINI

0813010140/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PROFITABILITAS PADA PERUSAHAAN FARMASI YANG LISTING DI BURSA EFEK INDONESIA

Disusun Oleh : Fery Anggraini 0813010140/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntasi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec. Anik Yuliati, Maks Dr s. Ec. Eko Riyadi, MAKs

NIP. 196108311992032001 Sekretaris

Dra.Ec. Anik Yuliati, Maks Anggota

Dra. Er ry Andaniwati, MAKs. Ak Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

KATA PENGANTAR

Assalamu’alaikum wr. wb.

Alhamdulillah, Puji syukur yang sedalam-dalamnya penulis panjatkan

kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi ini dengan judul: “Analisi Faktor-Faktor Yang Mempengar uhi Pr ofitabilitas Pada Perusahaan Farmasi Yang Listing Di Bur sa Efek Indonesia”. Skripsi ini disusun sebagai salah satu persyaratan akademik pada Program STRATA I Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Sehubungan dengan selesainya penulisan Skripsi ini, penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs.Ec.H. R.A. Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu DR. Hero Priono, Msi, Ak selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan pengetahuan dan pengalaman yang berharga selama peneliti menempuh pendidikan Strata 1. 7. Seluruh staf karyawan jurusan Akuntansi atas bantuannya selama ini. 8. Keluargaku tercinta, bapak, ibu dan adik, serta seluruh keluarga besarku,

terima kasih atas dukungan dan doanya selama ini.

9. Teman-teman kuliah Program Akuntansi khususnya angkatan 2008, terima kasih atas kebersamaannya selama ini.

10.Sahabat-sahabat seperjuangan, Dian dan Fitri terima kasih atas bantuan dan kebersamaanya selama ini.

11.Semua pihak yang tidak mungkin penulis sebutkan satu per satu, yang telah memberikan doa, bantuan, serta dukungan yang sangat berarti dalam menyelesaikan Skripsi ini.

Penulis menyadari dalam penyusunan Skripsi ini masih jauh dari kesempurnaan. Untuk itu kritik dan saran yang membangun sangat kami harapkan. Semoga karya akhir ini dapat bermanfaat bagi kita semua. Amin. Wassalamu’alaikum wr. wb.

Surabaya, ……….

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAKSI ... xv

BAB I: PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Peneitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II: KAJIAN PUSTAKA 2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 11

2.2.1Pasar Modal ... 11

2.2.1.1 Pengertian Pasar Modal ... 11

2.2.1.2 Manfaat Pasar Modal ... 12

2.2.1.3 Jenis-jenis Pasar Modal ... 13

2.2.2 Saham ... 14

2.2.2.1 Pengertian Saham ... 14

2.2.2.2 Jenis-jenis Saham ... 15

2.2.3 Laporan Keuangan ... 15

2.2.3.2 Tujuan Laporan Keuangan ... 17

2.2.3.3 Komponen Laporan Keuangan ... 20

2.2.4 Profitabilitas ... 21

2.2.4.1 Pengertian Profitabilitas ... 21

2.2.4.2 Ciri – ciri Rentabilitas ... 22

2.2.4.3 Faktor – faktor yang Mempengaruhi Profitabilitas ... 23

2.2.4.4 Manfaat Rentabilitas Sebagai Alat Pengukur Hasil Kegiatan Perusahaan ... 25

2.2.5 Return On Investment (ROI) ... 26

2.2.5.1 Pengertian Return On Investment (ROI) ... 26

2.2.5.2 Analisis Return On Investment (ROI) ... 27

2.2.6 Current Ratio (CR) ... 29

2.2.6.1 Pengertian Current Ratio (CR)... 29

2.2.6.2 Pengaruh Current Ratio terhadap Profitabilitas (ROI) ... 30

2.2.7 Nett Profit Margin (NPM) ... 31

2.2.6.1 Pengertian Nett Profit Margin (NPM) ... 31

2.2.6.2 Pengaruh Nett Profit Maergin (NPM) terhadap Profitabilitas ... 32

2.2.8 Total Asset Turnover (TAT) ... 34

2.2.7.1 Pengertian Total Asset Turnover (TAT) ... 34

2.2.7.2 Pengaruh Total Asset Turnover (TAT) terhadap Profitabilitas ... 36

2.3 Kerangka Pikir ... 36

2.4 Hipotesis ... 37

BAB III: METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 38

3.1.12 Pengukuran Variabel ... 39

3.2 Teknik Penentuan Sampel ... 41

3.2.1 Populasi ... 41

3.2.2 Sampel ... 42

3.3 Teknik Pengumpulan Data ... 42

3.3.1 Jenis Pengumpulan Data ... 42

3.3.2 Sumber Data ... 43

3.3.3 Pengumpulan Data ... 43

3.4 Jenis Penelitian dan Lokasi Penelitian ... 43

3.5 Teknik Analisis dan Uji Hipotesis ... 44

3.5.1 Uji Normalitas ... 44

3.5.2 Uji Asumsi Klasik ... 45

3.5.3 Teknik Analisis ... 48

3.5.4 Uji Hipotesis ... 49

3.5.4.1 Uji Kesesuaian Model Regresi Linear Berganda (Uji F) ... 49

3.5.4.2 Uji Parsial (Uji t) ... 50

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum PT. Bursa Efek Indonesia ... 51

4.1.1 Sejarah Singkat Berdirinya PT. Bursa Efek Indonesia... 51

4.1.2 Gambaran Umum Perusahaan Farmasi ... 54

4.2 Analisis Data ... 61

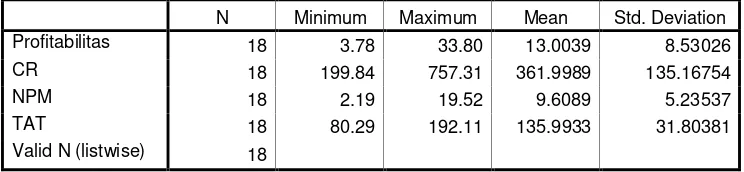

4. 2.1 Statistik Deskriptif ... 61

4.3 Uji Asumsi Klasik ... 63

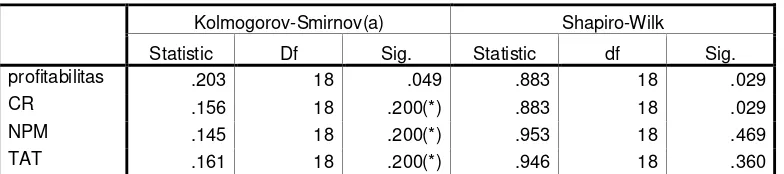

4.3.1 Uji Normalitas ... 63

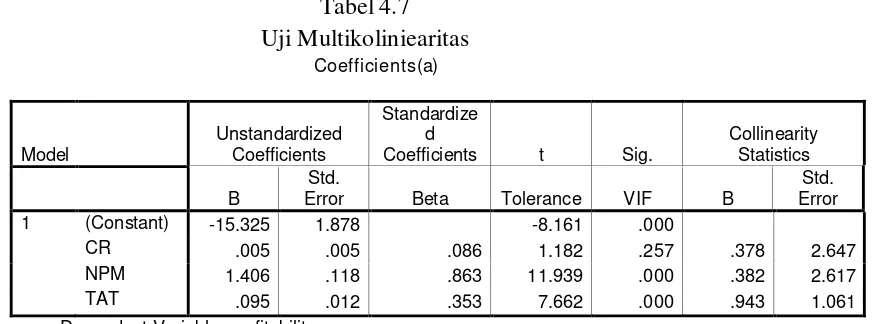

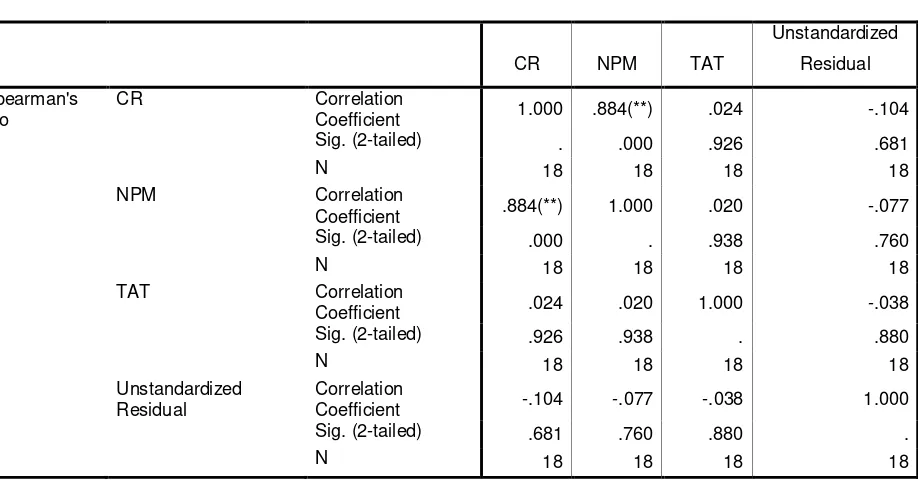

4.3.2 Uji Multikolinearitas ... 64

4.3.3 Uji Heteroskedasitas ... 65

4.3.4 Uji Autokorelasi ... 66

4.3.5 Persamaan Regresi Linear Berganda ... 68

4.4.1 Uji Kesesuaian Model Regresi Linear Berganda

(Uji F) ... 70 4.4.2 Uji Parsial (Uji t) ... 71

4.4.2.1 Pengaruh Current Ratio (CR)

terhadap Profitabilitas (ROI) ... 71 4.4.2.2 Pengaruh Nett Profit Margin (NPM) terhadap

Profitabilitas (ROI) ... 72 4.4.2.3 Pengaruh Total Asset Turnover (TAT) terhadap

Profitabilitas (ROI) ... 73 4.4.3 Pembahasan ... 73

BAB V: KESIMPULAN DAN SARAN

DAFTAR TABEL

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu ... 10

Tabel 4.1 Perhitungan Nilai Maksimum, Minimum, Mean dan Standar Deviation ... 62

Tabel 4.2 Uji Normalitas ... 63

Tabel 4.3 Uji Multikolinearitas ... 64

Tabel 4.4 Uji Heteroskedastisitas ... 66

Tabel 4.5 Uji Autokorelasi ... 67

Tabel 4.6 Hasil Regresi Berganda ... 68

Tabel 4.7 Uji Kesesuaian Model regresi linear berganda (Uji F) ... 70

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Tabel F Statistik Lampiran 2 : Tabel DW Lampiran 3 : Tabel t Statistik Lampiran 4 : Data Sebelum Diolah Lampiran 5 : Data Setelah Diolah

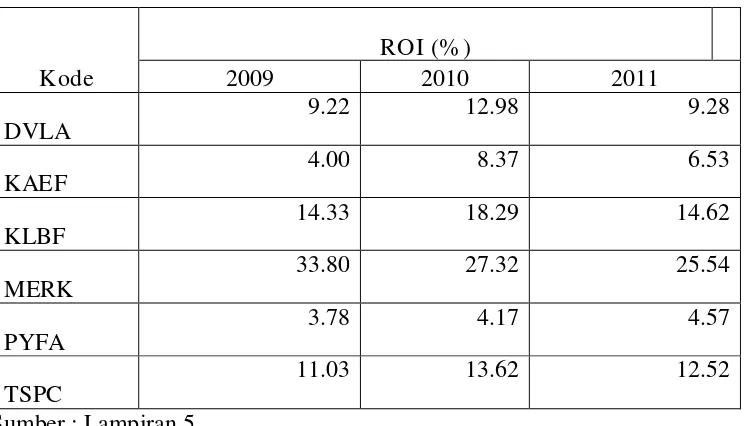

Lampiran 6 : Hasil Perhitungan Variabel Dependen Profitabilitas (ROI) Tahun 2009 – 2011

Lampiran 7 : Hasil Perhitungan Independen Current Ratio (CR) Tahun 2009-2011

Lampiran 8 : Hasil Perhitungan Independen Nett Profit Margin (NPM) Tahun 2009 – 2011

Lampiran 9 : Hasil Perhitungan Independen Total Asset Turnover (TAT) Tahun

2009 – 2011 Lampiran 10 : Hasil SPSS

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

PROFITABILITAS PADA PERUSAHAAN FARMASI YANG LISTING DI BURSA EFEK INDONESIA

Oleh : Fery Anggraini

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui pengaruh antara current ratio, nett profit margin dan total asset turnover terhadap profitabilitas pada perusahaan farmasi yang listing di Bursa Efek Indonesia (BEI). Dengan menggunakan 6 sampel laporan keuangan perusahaan farmasi yang listing di Bursa Efek Indonesia (BEI) pada periode 2009 – 2011. Pengujian dilakukan dengan menggunakan uji regresi berganda yang didahului dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Pengujian hipotesis dilakukan dengan menggunakan uji kesesuaian model regresi linear berganda (uji F) dan uji parsial (uji t). Hasil analisis data menunjukkan bahwa secara parsial variabel Current Ratio (CR) tidak berpengaruh terhadap Profitabilitas (ROI), Nett Profit Margin (NPM) berpengaruh terhadap Profitabilitas (ROI) dan Total Asset turnover (TAT) berpengaruh terhadap Profitabilitas. Secara simultan Current Ratio (CR), Nett Profit Margi (NPM) dan Total Asset Turnover (TAT) berpengaruh terhadap Profitabilitas (ROI).

THE ANALYSIS FACTOR HAVE AN EFFECT TO PROFITABILITY TO THE COMPANY OF PHARMACY WHICH LISTING IN BURSA EFEK

INDONESIA By : Fery Anggraini

ABSTRACT

This research aim to know influence among profit ratio,nett current and total of asset of turnover to profitability at company of pharmacy which effect exchange listing of BEI.By using 6 financial statement sampel company of pharmacy which listing in BEI period 2009-2011.The examinationconducted by using test of regresi doubled with classic assumption test consisting of normarly test,autokolarasy test,multikolarasy test,heteoskedastisity test.The examination of hypothesis conducted by using test according to doubled linear regression model and test of parsial.The result of data analysis indicate that by parsial variable of current ratio do not have an effect on to profitability, nett profit margin and total asset turnover have an effect on to profitability.By simultan margin profit ratio,nett current and total of turnover have an effect on to profitability

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan farmasi merupakan sebuah perusahaan yang sebagaian besar bergerak dalam bidang produk-produk kimia yang berhubungan dengan farmasi, perawatan kesehatan, dan juga menghasilkan bahan pengemas fleksibel untuk industri farmasi, makanan dan minuman. Dan perusahaan farmasi yang listing di Bursa Efek Indonesia itu sebanyak 9 perusahaan yang masing-masing dari perusahaan tersebut bermacam-macam produk yang dihasilkannya. Tetapi mereka tetap bertujuan untuk memperoleh laba yang maksimal yang akan digunakan untuk pertumbuhan dan perluasan usahanya, dan selain tujuan tersebut ada sisi lain yang tampaknya lebih urgent bagi perusahaan farmasi yaitu profitabilitas. Pada umumnya bagi perusahaan masalah profitabilitas ini sangat penting dan bagi perusahaan farmasi profitabilitas ini penting dari pada laba, karena laba yang besar bukan merupakan ukuran bahwa perusahaan telah bekerja dengan efisien. Perusahaan farmasi yang listing di Bursa Efek Indonesia dimana listing merupakan pencatatan saham di Bursa Efek.

menjadi alternatif bagi perusahaan untuk memperoleh sumber pendanaan. Sedangkan bagi investor, pasar modal merupakan sarana untuk berinvestasi atau menanamkan modalnya. Salah satu tujuan investasi adalah untuk mendapatkan kehidupan yang lebih layak di masa datang. Seseorang akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang (Tandelilin, 2010: 8)

Current Ratio merupakan rasio likuiditas (liquidity ratio) menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Current Ratio sendiri merupakan salah satu indikator dari rasio likuiditas.

Selain nett profit margin dan current ratio terdapat Total Asset Turnover atau perputaran aktiva merupakan rasio antara jumlah aktiva yang digunakan dalam operasi terhadap jumlah penjualan yang diperoleh selama periode tersebut. Rasio ini merupakan ukuran tentang sampai seberapa jauh aktiva ini telah dipergunakan dalam kegiatan (operasi) perusahaan.

Demikian pula dalam membahas tentang modal yang merupakan kekayaan yang diperlukan oleh perusahaan untuk melakukan kegiatan sehari-hari dan selalu dalam keadaan berputar. Setiap aktivitas perusahaan akan selalu mengakibatkan perubahan terhadap kebutuhan modal kerja, semakin cepat perputaran modal kerja dalam perusahaan maka semakin tinggi harapan untuk mendapatkan keuntungan dalam usahanya. Sebaliknya jika semakin lambat perputaran modal kerjanya, maka jelas efisiensi penggunaan modal kerja kurang dapat dipertanggung jawabkan. Oleh karena itu terbatasnya modal kerja dalam perusahaan, maka modal tersebut dimanfaatkan sebaik mungkin untuk menghasilkan keuntungan yang sebesar-besarnya. Disini modal yang dimaksud adalah modal kerja bersih yaitu selisih antara aktiva lancar dengan hutang lancar dalam waktu satu periode akuntansi.

pengaruhnya terhadap profitabilitas dan untuk membuktikan kebenaran ketiga faktor tersebut dapat mempengaruhi terhadap profitabilitas terhadap perusahaan farmasi perlu dilakukan penelitian lebih lanjut pada perusahaan farmasi yang listing di Bursa Efek Indonesia dengan judul

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PROFITABILITAS PADA PERUSAHAAN FARMASI YANG LISTING DI BURSA EFEK INDONESIA”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah current ratio, nett profit margin dan total asset turnover secara bersama-sama berpengaruh terhadap profitabilitas pada perusahaan farmasi yang listing di Bursa Efek Indonesia.

2. Apakah current ratio, nett profit margin dan total asset turnover secara parsial berpengaruh terhadap profitabilitas pada perusahaan farmasi yang listing di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dari penelitian ini adalah sebagai berikut:

profitabilitas perusahaan farmasi yang listing di Bursa Efek Indonesia.

2. Untuk mengetahi apakah current ratio, nett profit margin dan total asset turnover secara parsial berpengaruh terhadap profitabilitas perusahaan farmasi yang listing di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat dari penelitian dapat penulis bedakan menjadi tiga antara lain sebagai berikut :

1. Bagi Perusahaan

Memberikan informasi kepada pihak manajemen perusahaan sebagai bahan pertimbangan dalam rangka pengambilan keputusan khususnya dalam penetapan kebijakan perusahaan yang berkaitan dengan return on investmen untuk mengukur profitabilitas.

2. Bagi Penulis

Untuk mengkur kemampuan di dalam menerapkan ilmu pengetahuan yang dipelajari selama di bangku kuliah.

3. Bagi Universitas

BAB II

KAJ IAN PUSTAKA

2.1. Penelitian Terdahulu

Sebagai dasar melengkapi landasan teori sebelumnya, berikut ini disajikan penelitian terdahulu berkaitan rumusan masalah dalam penelitian.

1. Hermawan, (STIE Surabaya, 2001)

Judul dari penelitiannya adalah “Analisa Faktor-Faktor Yang Mempengar uhi Pr ofitabilitas Pada Industri Makanan Dan Minuman Yang Terdaftar Di Bur sa Efek Surabaya”.

Rumusan masalah :

Apakah penjualan, beban usaha dan total aset mempunyai pengaruh terhadap profitabilitas pada industri makanan dan minuman yang terdaftar di Bursa Efek Surabaya.

Kesimpulan :

penjualan, beban usaha dan total asset mempengaruhi profitabilitas.

2. Anis Sholichah, (STIE Surabaya, 2011)

Judul dari penelitiannya adalah “Analisa Pengaruh Asset Turnover dan Profit Margin Ter hadap Retur n On Investment Pada Perusahaan Food and Baverage Yang Ter daftar di Bur sa Efek Indonesia”.

Rumusan masalah :

Apakah asset turnover dan profit margin mempunyai pengaruh terhadap return on investment pada perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia.

Kesimpulan :

a. Hasil uji statistik secara parsial (t-test) selama periode penelitian (2008-2010), variabel ATO mempunyai pengaruh yang signifikan terhadap variabel ROI.

b. Hasil uji statistik secara parsial atas variabel Profit Margin juga mennjukkan hasil yang sama, yaitu variabel Profit Margin mempunyai pengaruh yang signifikan terhadap ROI.

Profit Margin secara serempak mempunyai pengaruh yang signifikan terhadap ROI.

3. Uswatul Karimah, (Univ. Muhammaduyah Gresik, 2012)

Judul dari penelitiannya adalah “Analisis Pengaruh Current Ratio, Debt To Equity Ratio, Total Assets Turnover, Net Profit Margin

Ter hadap Return On Equity Pada Perusahaan Manufaktur di Bur sa Efek Indonesia Periode 2008-2010”.

Rumusan masalah :

Apakah Current Ratio, Debt To Equity Ratio, Total Assets Turnover, Net Profit Margin Terhadap Return On Equity Pada Perusahaan Manufaktur di Bursa Efek Indonesia.

Kesimpulan :

a. Hasil uji F menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Net Profit Margin

berpengaruh signifikan terhadap variabel Return On Equity. b. Hasil uji t parsial menunjukkan bahwa Current Ratio, Debt to

Equity Ratio, Total Assets Turnover, Net Profit Margin

Tabel 2.1 : Persamaan dan perbedaan penelitian terdahulu

No. Nama peneliti J udul Variabel

1 Hermawan, STIE Surabaya (2001)

Analisa Faktor-Faktor Yang Mempengaruhi Profitabilitas Pada Industri Makanan dan Minuman Yang Terdaftar di Bursa Efek Surabaya

X1 = Beban usaha X2 = Penjualan X3 = Total asset Y = Profitabilitas

2 Anis Sholichah, STIE Surabaya (2011)

Analisa Pengaruh Asset Turnover dan Profit Margin Terhadap Return On Investment Pada Perusahaan Food and Baverage Yang Terdaftar di Bursa Efek Indonesia

X1 = Asset Turnover X2 = Profit Margin Y = Return On

Investment

3 Uswatul Karimah, Univ.Muhammadiya h, Gresik (2012)

Analisis Pengaruh Current Ratio, Debt To Equity Ratio, Total Assets Turnover, Net Profit Margin Terhadap Return On Equity Pada

Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2008-2010

X1 = Current Ratio

X2 = Debt to Equity

Ratio

X3= Total Assets

Turnover

X4= Net Profit Margin

Y = Return On Equity

4 Fery Anggraini, UPN Veteran Surabaya (2012)

Analisis Faktor-Faktor Yang Mempengaruhi Profitabilitas pada Industri Farmasi Yang Listing di Bursa Efek Indinesia

X1 = Current Ratio X2 = Nett Profit Margin

X3 = Total Asset Turnover

Y = Profitabilitas

Sumber : Penulis

berbeda dengan penelitian terdahulu dan jenis perusahaa, tempat, lokasi penelitian dan waktu penelitian.

2.2. Landasan Teori

Tinjauan teori ini akan mengemukakan teori-teori yang mendukung di dalam mengkaji laporan keuangan beserta rasio-rasio keuangannya sehingga dapat dipakai sebagai acuan untuk mengukur kinerja finansial dan merumuskan hipotesis.

2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Pasar modal bisa didefinisikan sebagai suatu sistem keuangan yang terorganisasi, termasu didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar (Sunariyah, 2004: 4).

Menurut Tandelilin (2010: 26) pasar modal adalah pertemuan antara pihak yang memiliki dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas, seperti saham dan obligasi. Sedangkan tempat di mana terjadinya jual-beli sekuritas disebut dengan bursa efek. Oleh karena itu bursa efek merupakan arti dari pasar modal secara fisik.

melengkapi dua lembaga keuangan lainnya yaitu bank dan lembaga pembiayaan. Lembaga pasar modal ini menjembatani antara pemilik dana sebagai investor dengan pihak yang meminjam dana yang disebut dengan emiten, yaitu berupa perusahaan yang go public akan menawarkan surat berharganya di pasar modal dalam usaha dalam memenuhi kebutuhan dananya untuk diinvestasikan pada barang modal yang bersifat jangka panjang. Bagi perusahaan yang go public, penambahan ini digunakan untuk menambah kemampuannya meningkatkan keuntungan. Di pihak lain, investor mengharapkan hasil yang memadai secara berkesinambungan dan harga pasar surat berharga yang diharapkan selalu meningkat untuk memperoleh capital again.

2.2.1.2. Manfaat Pasar Modal

Menurut Sutrisno (2003: 342), pasar modal mempunyai beberapa fungsi atau manfaat, antara lain :

1) Sebagai sumber penghimpun dana

Salah satu sumber dana yang bisa dimanfaatkan oleh perusahaan adalah pasar modal dimana perusahaan bisa menggalang dana yang besarnya sesuai dengan yang diharapkan tanpa ada batasan besarnya dana.

2) Sebagai sarana investasi

pasar modal lebih fleksibel, sebab setiap investor bisa dengan mudah memindahkan dananya dari satu perusahaan ke perusahaan lainnya. 3) Pemerataan pendapatan

Dengan go public-nya perusahaan memberikan kesempatan kepada masyarakat luas untuk memiliki perusahaan tersebut. Dengan demikian akan memberikan kesempatan kepada masyarakat untuk menikmati keuntungan dari perusahaan, sehingga semula hanya dinikmati oleh beberapa pemilik, akhirnya bisa dirasakan oleh masyarakat luar artinya terjadi pemerataan pendapatan kepada masyarakat.

4) Sebagai pendorong investasi

Untuk mendorong agar pihak swastadan asing mau melakukan investasi baik secara langsung maupun tidak langsung, pemerintah harus menciptakan iklim investasi yang kondusif adalah likuidnya pasar modal. Semakin baik pasar modal maka semakin banyak perusahaan yang masuk ke pasar modal dan semakin investor baik nasional maupun asing yang bersedia menginvestasikan dananya melalui pembelian surat berharga di pasar modal.

2.2.1.3. J enis-jenis Pasar Modal

a. Pasar perdana adalah tempat atau sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi ke masyarakat umum. b. Pasar kedua adalah tempat atau sarana transaksi jual-beli efek antar

investor dan harga dibentuk oleh investor melalui perantara efek. c. Pasar ketiga adalah sarana transaksi jual-beli efek antara market

maker serta investor dan harga dibentuk oleh market maker. Investor dapat memilih market maker yang memberi harga terbaik. Market maker adalah anggota bursa. Para market maker ini akan bersaing dalam menentukan harga saham karena, satu jenis saham dipasarkan oleh lebih dari satu market maker.

d. Pasar keempat adalah sarana transksi jual beli antara investor jual dan investor belitanpa melalui perantara efek.

2.2.2. Saham

2.2.2.1. Pengertian Saham

Pengertian saham menurut Jogiyanto (2000: 8), secara umum saham adalah “Surat Tanda Kepemilikan Perusahaan”. Menurut Sunariyah (2004: 127), definisi saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu atau institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas (PT).

2.2.2.2. J enis-jenis Saham

Menurut Sunariyah (2004: 47), secara garis besar saham dibedakan menjadi dua, yaitu :

a. Saham biasa (Common Stock)

Saham biasa didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Setiap pemilik memperoleh sertifikat sebagai tanda kepemilikan perusahaan. b. Saham preferen (Preferred Stock)

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena menghasilkan penghasilan tetap (seperti bunga obligasi), tetapi juga tidak bisa mendatangkan hasil seperti yang dikehendaki investor. Saham preferen sama seperti saham biasa yaitu mempunyai hak-hak tertentu tersebut, bagi saham preferen mempunyai hak istimewa dibandingkan pemegang saham biasa. Hak-hak istimewa tersebut tergantung pada perjanjian kontrak dengan manajemen.

2.2.3. Laporan Keuangan

2.2.3.1. Pengertian laporan keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah organisasi. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal. Menurut Kasmir (2008: 7) “Laporan keuangan adalah laporan yang menunjukkan kondisi keuanan perusahaan pada saat ini atau dalam suatu periode tertentu”. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

Baridwan, (2000 : 17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Selanjutnya menurut Hanafi, Mamduh M dan Halim, Abdul (2005 : 49) menyatakan bahwa laporan keuangan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan kualitas manajemen dan lainnya.

laporan perubahan modal menunjukkan sumber dan penggunaan modal atau alasan-alasan yang mengakibatkan perubahan modal perusahaan.

Secara garis besar menurut Martono dan Agus (2007) ada 4 jenis rasio yang digunakan untuk menilai kinerja keuangan perusahaan, yaitu sebagai berikut:

1. Rasio Likuiditas (likuidity ratio), yaitu rasio yang menunjukkan hubungan antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar.

2. Rasio aktivitas (activity ratio) atau dikenal juga sebagai rasio efisiensi, yaitu rasio yang mengukur efisiensi perusahaan dalam menggunakan aset-asetnya.

3. Rasio leverage financial (financial leverage ratio), yaitu rasio yang mengukur seberapa banyak perusahaan menggunakan dana dari hutang (pinjaman).

4. Rasio keuntungan (profitability ratio) atau rentabilitas, yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya.

2.2.3.2. Tujuan lapor an keuangan

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (steward ship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai entitas yang meliputi : aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan ( SAK) paragraf ke 9 ( Revisi 2009), dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.

a. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber ekonomi netto suatu perusahaan yang timbul dari aktivitas usaha dalam rangka ekonomi dan kewajiban.

b. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber ekonomi dan kewajiban.

c. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan keuangan yang relevan untuk kebutuhan pemakai laporan.

d. Untuk memberikan informasi keuangan yang dapat membantu para pemakai laporan di dalam mengistimasikan potensi perusahaan di dalam menghasilkan laba.

e. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

Tujuan kualitatif informasi keuangan akan bermanfaat apabila di penuhi keempat tujuan kualitatif, yaitu relevan, dapat dipahami, keandalan dan dapat dibandingkan.

b. Dapat dipahami, kualitas penting yang dapat dipahami dalam laporan keuangan adalah kemudahan untuk dapat segera di pahami oleh pemakainya.

c. Keandalan, informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakaiannya sebagai penyajian yang jujur atau tulus dari seharusnya disajikan (wajar).

d. Dapat dibandingkan, keuangan akan dapat lebih berguna apabila dapat dibandingkan dengan laporan sebelumnya dari perusahaan yang sama, maupun dengan laporan perusahaan lain pada periode yang sama, maupun dengan laporan perusahaan lain pada periode yang sama dalam satu industri.

2.2.3.3. Komponen lapor an keuangan

Menurut Darssono dan Ashari (2005: 18-25), jenis-jenis lapora keuangan adalah sebagai berikut :

a. Neraca

Neraca adalah laporan tentang posisi keuangan perusahaan pada tanggal tertentu seperti yang tertera dalam neraca, jadi kondisi yang dijelaskan dalam neraca adalah kondisi pada tanggal tertentu. b. Laporan laba rugi

misalnya bulan atau tahunan. Laporan laba rugi memberikan gambaran kinerja operasional perusahaan.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas menjelaskan perubahan modal yang terjadi selama periode waktu tertentu. Laporan ini menggambarkan saldo dan perubahan hak pemilik yang melekat pada perusahaan.

d. Laporan arus kas

Laporan arus kas menggambarkan perputaran uang (kas atau bank) selama periode tertentu, misalnya bulanan atau tahunan. Laporan arus kas melaporkan arus kas masuk dan keluar bagi kegiatan operasional, investasi, dan pendapatan.

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan ini berisi penjelasan umum tentang perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap akun neraca.

2.2.4. Pr ofitabilitas

2.2.4.1. Pengertian Profitabilitas

Menurut Munawir, (2000 : 33) pengertian rentabilitas atau profitabilitas adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiiva atau modal perusahaan tersebut.

Sedangkan menurut Helfert, (1996 : 64) pengertian profitabilitas adalah keefektifan manajemen dalam menggunakan aktiva yang digunakan untuk menghasilkan laba. Rentabilitas atau Profitabilitas sering digunakan untuk mengukur efesiensi penggunaan modal dalam suatu perusahaan, oleh karena itu keuntungan besar bukan merupakan ukuran bahwa perusahaan tersebut rentabel. Berapapun besar likuiditas atau solvabilitas suatu perusahaan kalau perusahaan tersebut tidak mampu memperoleh laba yang besar, maka perusahaan tersebut pada akhirnya akan mengalami kesulitan keuangan dalam mengembalikan hutang-hutangnya.

Rumus :

Profitabilitas = x 100% Asset

Total profit nett

2.2.4.2. Ciri-ciri Rentabilitas

1) Rentabilitas merupakan alat pembanding berbagai alternatif investasi atau penanaman modal sesuai dengan tingkat resiko masing-masing. 2) Rentabilitas mampu menggambarkan tingkat laba yang dihasilkan

menurut jumlah modal yang ditanamkan (investasinya) dalam angka relatif (%).

2.2.4.3. Faktor - Faktor yang Mempengar uhi Profitabilitas

Untuk mengetahui seberapa besar pengaruh faktor-faktor tersebut terhadap profitabilitas suatu perusahaan, dapat digunakan rasio keuangan. Menurut Riyanto (2001), mengklasifikasikan angka-angka rasio keuangan sebagai berikut.

1. Rasio Likuiditas

Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (atau lancar) yang tersedia untuk memenuhi kewajiban tersebut. Macam-macam rasio yang terdapat pada rasio likuiditas antara lain :

a. Rasio Lancar (Current Ratio)

Rasio ini menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya.

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan aktiva yang paling likuid (cepat).

2. Rasio Aktivitas

Disebut juga sebagai rasio efisiensi atau perputaran, mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya. Menurut Riyanto (2001), contoh dari rasio aktivitas, antara lain : a. Average payable period

Merupakan periode rata-rata yang diperlukan untuk membayar hutang dagang.

b. Average day’s inventory

Periode menahan persediaan rata-rata atau periode rata-rata persediaan barang dagang di gudang.

3. Ukuran perusahaan

Menurut Kusuma (2005), ada tiga teori yang secara implisit menjelaskan hubungan antara ukuran perusahaan dan tingkat keuntungan, antara lain :

b. Teori organisasi, menjelaskan hubungan profitabilitas dengan ukuran perusahaan yang dikaitkan dengan biaya transaksi organisasi, didalamnya terdapat teori critical resources

c. Teori institusional mengaitkan ukuran perusahaan dengan faktor-faktor seperti sistem perundang-undangan, peraturan anti-trust, perlindungan patent, ukuran pasar dan perkembangan pasar keuangan.

2.2.4.4. Manfaat Rentabilitas Sebagai Alat Pengukur Hasil Kegiatan Perusahaan

Menurut harnanto, (1995 : 158) penggunaan rentabilitas sebagai kriteria penilaian hasil operasi perusahaan mempunyai tujuan pokok dan dapat digunakan sebagai :

1) Suatu indikator tentang efektifitas manajemen

Tinggi rendahnya rentabilitas yang dihasilkan oleh suatu perusahaan tergantung pada kapabilitas kelihaian dan motivasi dari manajemen. Rentabilitas merupakan salah satu faktor yang menarik perhatian bagi para analis karena mampu menggambarkan kriteria yang sangat diperlukan untuk menilai sukses suatu perusahaan sebagai manifestasi dan efektifitas dan kualitas manajemen.

2) Suatu alat untuk membuat proyeksi laba perusahaan

analis untuk membuat proyeksi laba pada jenis usaha yang bersangkutan.

3) Suatu alat pengendalian manajemen

Rentabilitas dipakai sebagai alat untuk menyusun rencana, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan, kriteria penilaian alternatif dan dasar pengambilan keputusan penanaman modal.

2.2.5. Retur n On Investment (ROI)

2.2.5.1. Pengertian Retur n On Investment (ROI)

Dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh (komprehensif). Analisa ROI ini sudah merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektifitas dari keseluruhan operasi perusahaan.

Menurut Agus Sartono (2001:123), “ Return On Investment atau return on assets menunjukan kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan.”

Dalam menghitung tingkat return on investment , maka yang perlu diperhatikan adalah bahwa perhitungan tersebut didasarkan atas laba bersih setelah pajak dibagi dengan total aktiva perusahaan, baik yang diinvestasikan di dalam maupun di luar perusahaan. Hal tersebut disebabkan karena tujuan pengukuran ROI adalah mengetahui tingkat keuntungan bersih yang diperoleh dari seluruh modal yang telah diinvestasikan.

Rumusnya adalah :

ROI (Return On Investment) = X100% Aktiva

Total profit nett

Menurut Munawir, (2000 : 240) semakin tinggi rasio ini akan semakin baik karena rasio ini menunjukkan produktivitas dari seluruh dana perusahaan baik modal sendiri maupun modal asing.

2.2.5.2. Analisis Return On Invesment (ROI) a. Kegunaan Analisis ROI

Menurut Munawir, (2000 : 91) kegunaan dari analisis ROI dapat dikemukakan sebagai berikut :

analisis ROI dapat mengukur efisiensi penggunaan modal yang bekerja efisien produksi dan efisien bagian penjualan.

2) Jika suatu perusahaan mempunyai data industri, maka akan diperoleh rasio industri, sehingga dengan analisis ROI ini dapat dibandingkan efisiansi penggunaan modal pada perusahaan yang satu dengan perusahaan lain yang sejenis, maka dapat diketahui pakah perusahaan berada dibawah, sama atau diatas rata-ratanya. 3) Analisis ini dapat digunakan untuk efisiensi tindakan-tindakan

yang dilakukan oleh divisi/bagian yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan. Arti penting mengukur ROI pada tingkat bagian adalah untuk dapat membandingkan efisiensi suatu bagian dengan bagian yang lain didalam perusahaan yang bersangkutan.

4) Analisis ROI juga dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. 5) ROI selain berguna untuk keperluan kontrol, juga berguna untuk

keperluan perencanaan.

b. Kelemahan Analisis ROI

praktek akuntansi yang digunakan oleh masing-masing perusahaan berbeda-beda.

2) Kelemahan lain teknis analisisnini adalah terletak pada adanya fluktuasi dari uang (daya belinya). Suatu mesin atau perlengkapan tertentu yang dibeli dalam keadaan inflasi nilainya berbeda dengan apabila dibeli waktu tidak ada inflasi, dan hal ini akan berpengaruh dalam menghitung investment turnover dan profit margin.

3) Dengan menggunakan analisis return on investment saja tidak akan dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang memuaskan (Munawir, 2000:92).

2.2.6. Current Rasio (CR)

2.2.6.1. Pengertian Current Rasio (CR)

CR merupakan rasio likuiditas (liquidity ratio) menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. CR sendiri merupakan salah satu indikator dari rasio likuiditas. CR merupakan rasio antara aktiva lancar dengan hutang lancar yang dimiliki oleh perusahaan. rasio ini mengukur aktiva yang dimiliki perusahaan dalam hutang lancar perusahaan (Husnan, 2001).

kira-kira sama dengan jatuh tempo tagihan. CR yang terlalu tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya di bandingkan dengan yang dibutuhkan sekarang. Rasio ini dapat dirumuskan sebagai berikut, (Weston dan Copeland, 1995):

Current ratio =

s Liabilitie Current

assets Current

X 100%

2.2.6.2. Pengaruh Current Rasio terhadap profitabilitas

2.2.7. Nett Profit Margin

2.2.7.1. Pengertian Nett Profit Margin

NPM menunjukkan rasio antara laba bersih setelah pajak atau net income terhadap total penjualan. Rasio ini mengukur kemampuan perusahaan meghasilkan pendapatan bersih terhadap total penjualan yang dicapai.

Rumusnya adalah :

Net Profit margin =

sales profit operating

X 100%

Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya di perusahaan pada periode tertentu. Profit Margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Profit Margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu. Dengan demikian dapatlah dikatakan bahwa profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan penjualan.

1. Dengan menambah biaya usaha ( operating expenses) sampai pada tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain tambahan salesai harus lebih besar daripada tambahan biaya usaha. Perubahan besarnya sales dapat disebabkan karena perubahan harga jual per-unit produk sudah ditentukan. Dengan demikian dapatlah dikaitkan bahwa pengertian menaikkan tingkat penjualan di sini dapat berarti memperbesar pendapatan dari penjualan dengan jalan memperbesar volume penjualan per-unit pada tingkat harga penjualan tertentu atau menaikan harga penjualan per-unit produk pada luas penjualan dalam unit tertentu.

2. Dengan mengurangi pendapatan dari penjualan sampai pada tingkat tertentu diusahakan adanya pengurangan biaya usaha yang sebesar-besarnya, atau dengan kata lain mengurangi biaya usaha lebih besar dibandingkan dengan pengurangan pendapatan dari penjualan. Meskipun jumlah penjualan selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya biaya usaha yang lebih sebanding, maka akibatnya ialah bahwa profit margin-nya makin besar.

2.2.7.2. Pengaruh Nett Profit Margin terhadap Pr ofitabilitas

laba usaha. Laba usaha dapat diketahui dengan cara mengurangi total penjualan dengan biaya-biaya dalam proses produksi dan operasionalnya. Sedangkan laba bersih dapat diketahui dengan cara mengurangi laba usaha dengan pajak. Dengan adanya laba usaha maka perusahaan dapat mengukur tingkat keuntungan yang dicapai dihubungkan dengan penjualan atau yang dikenal dengan istilah Nett Profit Margin.

Nett profit margin ialah rasio yang digunakan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales. Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya di perusahaan pada periode tertentu. Profit Margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Profit Margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu. Dengan demikian dapatlah dikatakan bahwa profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales.

Usaha meningkatkan profitabilitas dengan memperbesar profit margin merupakan tindakan peningkatan efisiensi di sektor prokduksi penjualan dan administrasi.

dagang atau jasa, beban operasi (termasuk penyusutan) dan biaya bunga pinjaman.

2.2.8. Total Asset Turnover

2.2.8.1. Pengertian Asset Turnover

TAT merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam menggunakan sumber dayanya yang berupa aset. Semakin tinggi rasio ini semakin efisien penggunaan aset dan semakin cepat pengembalian dana dalam bentuk kas (Halim, 2007). TAT sendiri merupakan rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara keseluruhan. Apabila rasio rendah itu merupakan indikasi bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya. TAT merupakan rasio pongelolaan aktiva terakhir, mengukur perputaran atau pemanfaatan dari semua aktiva perusahaan. Apabila perusahaan tidak menghasilkan volume usaha yang cukup untuk ukuran investasi sebesar total aktivanya, penjualan harus ditingakatkan. Beberapa aktiva harus dijual, atau gabungan dari langkah-langkah tersebut harus dilakukan. TAT secara sistematis dapat dirumuskan sebagai berikut: (Keown, dkk., 2008)

Rumusnya adalah :

Total Asset Turnover = X100% Asset

Rasio total asset turnover mempunyai kelemahan-kelemahan antara lain : a) Rasio ini hanya menunjukkan hubungan antara penghasilan dengan

aktiva yang digunakan dan tidak memberikan gambaran tentang laba yang diperoleh.

b) Penjualan adalah satu periode, sedang total operating asset adalah akumulasi kekayaan perusahaan selama beberapa periode, mungkin adanya ekspansi yang tidak segera dapat menghasilkan tambahan penjualan sehingga rasio pada tahun pertama adanya ekspansi menunjukkan rasio yang rendah.

c) Bahwa tingkat penjualan yang diperoleh mungkin sekali dipengaruhi oleh berbagai faktor diluar kemampuan perusahaan untuk diatasi.

2.2.8.2. Pengaruh Total Asset Turnover terhadap Profitabilitas

Pada umumnya, perusahaan yang memiliki keuntungan rendah biasanya memiliki rasio total asset turnover tinggi, sementara perusahaan yang keuntungannya tinggi memiliki total asset turnover rendah. Dalam beberapa industri, misalnya industri ritel, rasio total asset turnover biasanya tinggi karena dalam industri ini ada persaingan harga yang sengit. Dengan kata lain,untuk bisa memperoleh penjualan yang tinggi sebuah perusahaan harus bekerja keras memutar asetnya.

Semakin cepat tingkat perputaran aktivanya maka laba bersih yang dihasilkan akan semakin meningkat, karena perusahaan sudah dapat memanfaatkan aktiva tersebut untuk meningkatkan penjualan yang berpengaruh terhadap pendapatan.

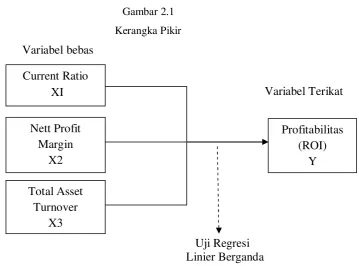

2.3. Kerangka Pikir

Gambar 2.1

Kerangka Pikir

Variabel bebas

Variabel Terikat

Uji Regresi Linier Berganda Current Ratio

XI

Nett Profit Margin

X2 Total Asset

Turnover X3

Profitabilitas (ROI)

2.4. Hipotesis

Berdasarkan uraian mengenai latar belakang masalah, tujuan dan manfaat penelitian serta tinjauan teoritis yang ada, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Diduga current ratio, nett profit margin dan total asset turnover secara bersama-sama mempunyai pengaruh terhadap profitabilitas pada perusahaan farmasi yang listing di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional variabel adalah suatu pernyataan yang dapat mengerti atau memberikan makna untuk istilah atau konsep tertentu, sehingga tidak salah dimengerti atau tidak salah diinterprestasikan. Definisi operasional variabel, mengubah konsep atau variabel yang abstrak dengan kata-kata yang menggambarkan tingkah laku atau gejala yang dapat diamati, dapat diuji dan detentukan atau dinyatakan kebenarannya oleh orang lain. Dengan kata lain definisi operasional variabel mengubah konsep atau variabel yang abstrak ke tingkat yang lebih realistik, konkrit, sehingga gejala tersebut mudah di kenal.

Agar tidak menimbulkan penafsiran yang keliru terhadap materi pembahasan dalam skripsi, maka penyusunan akan terlebih dahulu membenarkan definisi dari operasional variabel yang diamati adalah sebagai berikut :

1. Variabel bebas (X) a. Current Ratio (X1)

Pengukurannya : menggunakan skala rasio yang dinyatakan dalam satuan rupiah.

b. Nett Profit Margin (X2)

Adalah semua biaya operasi yang dikeluarkan oleh perusahaan untuk menghasilkan laba.

Pengukurannya : menggunakan skala rasio yang dinyatakan dalam satuan rupiah.

c. Total Asset Turnover (X3)

Adalah kekkayaan perusahaan yang digunakan oleh perusahaan untuk kegiatan usahanya dalam menghasilkan laba.

Pengukurannya : menggunakan skala rasio yang dinyatakan dalam satuan rupiah.

2. Variabel terikat (Y) a. Profitabilitas (ROI)

Adalah kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan yang dinyatakan dalam prosentase.

3.3.2. Pengukuran Variabel 1. Variabel bebas (X)

a. CR (Current Ratio) (X1)

Pengukurannya : menggunakan skala rasio yang dinyatakan dalam satuan rupiah.

Dengan rumus :

Current Ratio =

s Liabilitie Current

Assets Current

x 100%

b. Net Profit Margin (X2)

Adalah semua biaya operasi yang dikeluarkan oleh perusahaan untuk menghasilkan laba.

Pengukurannya : menggunakan skala rasio yang dinyatakan dalam satuan rupiah.

Dengan rumus :

Net Profit margin =

sales profit operating

x 100%

c. Total Asset Turnover (X3)

Adalah kekkayaan perusahaan yang digunakan oleh perusahaan untuk kegiatan usahanya dalam menghasilkan laba.

Pengukurannya : menggunakan skala rasio yang dinyatakan dalam satuan rupiah.

Dengan rumus :

TAT =

Asset Total

sales

2. Variabel terikat (Y) a. Profitabilitas (ROI)

Adalah kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan yang dinyatakan dalam prosentase. Dengan rumus :

Profitabilitas = x 100% assets

Total profit nett

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari obyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan (Sugiono, 1997 : 72).

Yang menjadi populasi dalam penelitian ini adalah laporan keuangan yang dilakukan pada perusahaan farmasi yang listing di Bursa Efek Indonesia untuk tahun 2009 sampai 2011 sebanyak 9 perusahaan (http://amrynr.net/daftar-perusahaan-emiten-manufaktur-listing-di-bei/) : 1. PT. Darya Varia Laboratoria Tbk.

6. PT. Pyridam Farma Tbk

7. PT. Schering Plough Indonesia Tbk. 8. PT. Taisho Pharmaceutical Indonesia Tbk. 9. PT. Tempo Scan Pasific Tbk.

3.2.2. Sampel

Sampel adalah bagian dari jumah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 1997 : 73).

Sampel dipilih dengan cara sample random/acak sederhana. Perusahaan yang dijadikan sample 9 perusahaan, yaitu :

1. PT. Darya Varia Laboratoria Tbk. 2. PT. Kimia Farma Tbk.

3. PT. Kalbe Farma Tbk. 4. PT. Merk Tbk.

5. PT. Pyridam Farma Tbk 6. PT. Tempo Scan Pasific Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Pengumpulan Data

sekunder yang digunakan dalam penelitian ini berupa laporan keuangan setiap perusahaan farmasi yang listing di Bursa Efek Indonesia dari tahun 2009 - 2011.

3.3.2. Sumber Data

Sumber data diperoleh dari laporan keuangan yang dihasilkan oleh masing-masing perusahaan dalam kurun waktu 2009 sampai dengan tahun 2011 yang diperoleh dari www.idx.co.id .

3.3.3. Pengumpulan Data

Data-data yang digunakan dalam penelitian ini, baik yang bertujuan untuk mendiskripsikan maupun untuk menganalisis, diperoleh dari data sekunder. Data sekunder adalah data yang informasinya diperoleh secara tidak langsung dari perusahaan. Pada penelitian ini data sekunder didapat dalam bentuk dokumentasi, yaitu data yang diterbitkan oleh pihak-pihak berkompeten, melalui data laporan keuangan yang rutin diterbitkan setiap tahunnya yang diperoleh dari www.idx.co.id .

3.4. J enis Penelitian dan Lokasi Penelitian

Obyek dari penelitian ini adalah perusahaan industri farmasi yang tercatat di Bursa Efek Indonesia, yang diperoleh dari

www.idx.co.id .

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Uji Normalitas

Uji normalitas adalah pengujian tentang kenormalan distribusi data. Penggunaan uji normalitas karena pada analisis statistik parametik, asumsi yang harus dimiliki oleh data adalah bahwa data tersebut harus terdistribusi normal yang berarti data akan mengikuti bentuk distribusi normal.

Uji normalitas bisa dilakukan dengan dua cara, yaitu dengan “Normal P-P Plot” dan “Tabel Kolmogorov Smirnov”.

Pada Normal P-P Plot prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali,2006:110-112).

Sedangkan pada uji Tabel Kolmogorov Smirnov (uji K-S) dilakukan dengan membuat hipotesis :

- H0 : Data residual berdistribusi normal apabila nilai signifikan < 5% (0,05).

- HA : Data residual tidak berdistribusi normal apabila nilai signifikan > 5% (0,05).

3.5.2. Uji Asumsi Klasik

Penelitian ini menggunakan model analisa regresi linier berganda. Persyaratan untuk bisa menggunakan persamaan regresi linier berganda adalah terpenuhinya uji asumsi klasik. Pengujian asumsi klasik ini dilakukan untuk mendapatkan nilai pemeriksa yang efisien dan tidak bias atau BLUE (best linier unbiasestimator) dari satu persamaan regresi berganda dengan metodekuadrat terkecil (least square).

Adapun uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Uji Multikolinieritas

ini tidak ortogonal (Ghozali 2006:91). Untuk mendeteksi adanya multikolinearitas, dapat dilihat dari value inflation factor (VIF). Apabila nilai VIF > 10,terjadi multikolinearitas. Sebaliknya jika VIF < 10, tidak terjadi multikolinearitas.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regeresi yang baik adalah yang homoskedastisitas atau tidak terjadiheteroskedastisitas.

Untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID. Deteksi adaatau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y Prediksi – Y sesungguhnya) yang telah distudentized. Dasar analisisnya adalah sebagai berikut:

menyempit), maka mengindikasikan telah terjadiheteroskedastisitas.

- Jika ada pola yang jelas, serta titik-titik menyebar di atasdan di bawah angka O pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Uji Autokorelasi

Uji Autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel terikat tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan diri sendiri adalah bahwa nilai dari variabel terikat tidak berhubungan dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi ditentukan berdasarkan kriteria berikut (ghozali 2006) :

1. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

4. Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.5.3. Teknik analisis

Teknik analisis yang digunakan adalah Regresi Linier Berganda, teknik ini digunakan karena jumlah variabel bebas (X) yang digunakan lebih dari satu variabel. Adapun model persamaan regresi tersebut adalah:

Y = a+ b1X1 + b2X2 + b3X3 + b4X4 + ………. ei

Dimana :

Y = Profitabilitas (ROI) a = Konstanta

b1 – 3 = Koefisien regresi X1 = Current Ratio (CR)

X2 = Nett Profit Margin (NPM) X3 = Total Asset Turnover (TAT)

e = Variabel pengganggu atau std. Error

tercemin dalam a dan besarnya koefisien regresi dari masing-masing variabel independen ditunjukkan dengan b1, b2 dan b3. Analisis regresi dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dan dependennya.

3.5.4. Uji Hipotesis

3.5.4.1. Uji Kesesuaian Model r egr esi linear Berganda (Uji F)

Uji F digunakan untuk menguji kecocokan model variabel bebas terhadap variabel terikat. Adapun langkah-langkah tersebut :

a. Merumuskan hipotesis

H0 : β1 = β2 = 0 ( Model regresi tidak cocok) H0 : β1 = β2 ≠ 0 ( Model regresi cocok) b. Menentukan level of signifikan (α) = 0,05 c. Kriteria pengujian

1. Jika tingkat signifikan (p – value ) > 0,05 maka H0 diterima dan H1 ditolak.

2. Jika tingkat signifikan (p – value ) < 0,05 maka H0 ditolak dan H1 diterima.

3.5.4.2. Uji Parsial (uji t)

a. Hipotesis H0 : β1 = β2 = 0

Tidak terdapat pengaruh yang signifikan variabel bebas secara parsial terhadap variabel terikat.

H0 : β1 = β2 ≠ 0

Terdapat pengaruh yang signifikan variabel bebas secara parsial terhadap variabel terikat.

b. Level of signifikan (α) =0,05 Dimana I = 1,2,3,…., n c. Kriteria Pengujian

1.Jika tingkat signifikan ( p – value ) > 0,05 maka H0 diterima dan H1 ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum PT. Bur sa Efek Indonesia

4.1.1. Sejar ah Singkat Berdir inya PT. Bur sa Efek Indonesia

Sejarah Bursa efek Indonesia yang didirikan oleh Pemerintah Belanda di Indonesia telah dimulai sejak tahun 1912 namun kemudian ditutup karena Perang dunia I. Pada tahun 1977 bursa dibuka kembali dan dikembangkan menjadi bursa modal yang modern dengan menerapkan Jakarta Automoted Trading Systems (JATS) yang terintegrasi dengan sistem kliring dan penyelesaian, serta depositori saham yang dimiliki oleh PT. Kustodian Depositori Efek Indonesia (KDEI). Dengan mengenai Harga saham Gabungan (IHSG).

pertumbuhan ekonomi sebuah kawasan, tidak terkecuali Indonesia dan negara-negara di Asia Tenggara lainnya.

Era Sebelum Tahun 1976

Kegiatan jual beli saham dan obligasi di Indonesia sebenarnya telah dimulai pada abad ke-19, yaitu dengan berdirinya cabang Bursa Efek Vereniging Voor de Effectenhandel di Batavia pada tanggal 14 Desember 1912. Kegiatan usaha bursa pada saat ini adalah memperdagangkan saham dan obligasi perusahaan-perusahaan perkebunan Belanda yang beroperasi di Indonesia. Obligasi Pemerintah Kotapraja dan sertifikat saham perusahaan Amerika yang diterbitkan oleh Kantor Administrasi di Belanda. Selain cabang di Batavia, selanjutnya diikuti dengan pembukaan cabang Semarang dan Surabaya. Sejak terjadi Perang Dunia Ke-2, Pemerintah Hindia Belanda menutup ketiga bursa tersebut pada tanggal 17 Mei 1940 dan mengharuskan semua efek disimpan pada bank yang telah ditunjuk.

Era Orde Baru

Bursa Efek Jakarta diaktifkan kembali pada tanggal 10 Agustus 1977 pada masa orde baru sebagai hasil dari Keputusan Presiden No. 52 tahun 1976. Keputusan ini menetapkan pendirian Badan Pembina Pasar Modal, pembentukan Badan Pelaksana Pasar Modal (Bapepam) dan PT Danareksa. PT Semen Cibinong merupakan perusahaan pertama yang sahamnya tercatat di Bursa Efek Jakarta.

Periode ini juga disebut periode tidur panjang, karena sampai dengan tahun 1988 hanya 24 perusahaan yang tercatat di Bursa Efek Jakarta.

Selama tahun 1988 sampai dengan tahun 1990 jumlah perusahaan yang terdapat di Bursa Efek Jakarta meningkat menjadi 127 perusahaan. Kemudian pada tahun 1966 jumlah perusahaan meningkat menjadi 238. Pada periode ini, terjadi Initial Public Offering (IPO), yang menjadi peristiwa nasional. Periode ini juga dicatat sebagai periode kenbangkitan Bursa Efek Surabaya (BES) yang diaktifkan kembali pada tanggal 16 Juni 1989. Semua sekuritas yang tercatat di Bursa Efek Jakarta (BEJ) secara otomatis juga di perdagangkan di Bursa Efek Surabaya.

pada tanggal 19 september 1996 di Bursa Efek Surabaya juga diterapkan sistem otomatis, yang disebut Surabaya Market Information and Automated Remote Trading (S-MART). Sistem S-MART ini diintegrasikan dengan sistem JATS dan sistem KDEI (Kliring Deposit Efek Indonesia) untuk penyelesaian transaksi.

Era Krisis Moneter Sampai Dengan Sekarang

Periode ini adalah ketika Indonesia dilanda krisis moneter. Krisis yang terjadi dimulai dari penurunan nilai mata uang Negara-negara Asia, termasuk Indonesia, tehadap dolar Amerika Serikat. Tahun 2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia. Sedangkan tahun 2002 BEJ mulai menaplikasikan sistem perdagangan jarak jauh (remote trading). Kemudian pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2. Gambaran Umum Per usahaan Far masi

1. PT. Darya Varia Laboratoria Tbk.

PT. Darya Varia Laboratoria Tbk. (perusahaan) didirikan dalam rangka undang-undang penanaman modal dalam negeri No. 6 tahun 1976 berdasarkan Akta Notaris 5 tanggal februari 1976 dari notaris Abdul Latief, S.H. akta notaris ini disetujui oleh menteri kehakiman dalam surat keputusan No. Y. A. 5/288/II tanggal 28 Mei 1976 dan diumumkan dalam tambahan No. 712 pada Berita Negara No. 92 tanggal 18 November 1977. Perusahaan bergerak dalam bidang manufaktur, perdagangan, distribusi produk=-produk farmasi, produk-produk kimia yang berhubungan dengan farmasi, dan perawatan kesehatan. Perusahaan mulai beroperasi secara komersial pada tahun 1997.

2. PT. Kimia Farma Tbk.

PT. Kimia Farma adalah perusahaan industri farmasi pertama di Indonesia yang didirikan oleh Pemerintah Hindia Belanda tahun 1817. Nama perusahaan ini pada awalnya adalah NV Chemicalien Handle Rathkamp & Co. Berdasarkan kebijaksanaan nasionalisasi atas eks perusahaan Belanda di masa awal kemerdekaan, pada tahun 1958, Pemerintah Republik Indonesia melakukan peleburan sejumlah perusahaan farmasi menjadi PNF (Perusahaan Negara Farmasi) Bhinneka Kimia Farma. Kemudian pada tanggal 16 Agustus 1971, bentuk badan hukum PNF diubah menjadi Perseroan Terbatas, sehingga nama perusahaan berubah menjadi PT Kimia Farma (Persero).

3. PT. Kalbe Farma Tbk.

PT. Kalbe Farma (perusahaan) didirikan dalam rangka penanaman modal dalam negeri pada tanggal 10 September 1966, berdasarkan Akta Notaris Raden Imam Soesatyo Prawirokoesomo No. 3 di Jakarta. Akta pendirian ini disahkan oleh menteri kehakiman Republik Indonesia dengan surat keputusan No. J. A.S/72/23 dan diumumkan dalam berita tambahan No. 234. Perusahaan memperoleh status penanaman modal dalam negeru pada tahun 1974. Perusahaan bergerak dalam bidang industri farmasi (obat-obatan bagi manusia dan hewan) pabrik dan kantor pusat berlokasi d Jakarta.

PT. Kalbe Farma juga mempunyai tiga anak perusahaan yang digolongkan pada perusahaan non farmasi yaitu, PT. Igar Jaya yang menghasilkan berbagai jenis vial dan ampul jelas, wadah dan tutup plastik untuk industri farmasi dan kosmetik, PT. Avesta yang menghasilkan bahan pengemas fleksibel untuk industri farmasi, makanan dan minuman, serta PT. Helios yang menghasilkan permen berkualitas dan makanan ringan seperti pindy pop, pastiles, streptils dan lain-lain.

4. PT. Merk Tbk.

Didirikan pada tahun 1970, PT Merck Tbk menjadi perusahaan publik pada tahun 1981, dan merupakan salah satu perusahaan pertama yang terdaftar di Bursa Saham Indonesia. Sebagian besar saham dimiliki oleh Grup Merck yang berkantor pusat di Jerman dan merupakan perusahaan farmasi dan kimia tertua di dunia.

1970 Pendirian Merck Indonesia

1972 Dimulainya Produksi Farmasi

1981 Penawaran Saham Kepada Publik

1984 Dimulainya Bisnis Kimia

1993 Divisi Farmasi Memulai Bisnis Obat Bebas

2006 Divisi Farmasi menjadi Merck Serono

2007

- Ekspor Produk Farmasi ke Filipina - Sertifikasi ISO 14001 & OHSAS 18001

2008

- Peluncuran Nilai-Nilai Merck

- Pemisahan Bisnis Merck Serono dan Obat Bebas

2010 Peluncuran Tanggung Jawab Sosial Perusahaan, Klik Hati dan Youth Take Action

2011 Peluncuran Merck Millipore

5. PT. Pyridam Farma Tbk

Kemandoran VIII/16, Jakarta, 12210 dan merupakan kantor pusat dengan luas tanah 3.425 m2 dan luas bangunan 1.000 m2.

menjamin keseragaman mutu produknya, PT. Pyridam Farma, Tbk. juga telah mendapatkan Sertifikat ISO 9001 pada bulan Agustus 2005. ISO merupakan suatu jaminan mutu institut standar dengan pusat di Gewena Swiss, yang berhubungan dengan sistem manajemen dan standar pendukung sistem manajemen yang berfokus pada Quality Management. Pemberlakuan AFTA pada tahun 2008, menjadi pemicu bagi PT. Pyridam Farma, Tbk untuk menguasai pasar regional dengan produk-produk yang berkualitas dan harga yang kompetitif. Selain itu PT. Pyridam Farma, Tbk juga mulai memasarkan produknya ke hongkong diantaranya Famotidin dan Clindamisin HCl.

6. PT. Tempo Scan Pasific Tbk.

PT. Tempo Scan Pasific Tbk (perusahaan) didirikan dalam rangka Undang-undang Penanaman Modal Asing No. 1 Tahun 1967 yang didirikan pada tahun 1970. Usaha industri perusahaan tersebut di samping farmasi juga produk perawatan kesehatan dan kosmetik. Perusahaan di bawah lisensi PT. Roser Holding BV, Nederland. Lokasi pabrik berada di jalan Jederal Haryono MT No. 7 dan berkantor di Gedung Bina Mulia II Jalan HR. Rasuna Said Jakarta.

Holding BV, Inggris, Lucki Ltd, Korea Selatan, Laboratories Besins Incovesto, SS. Prancis, PT. Protec and Gamble Company (USA) dan Beiersdorf Cosmetic Gmbh (Jerman), perusahaan terkenal dengan produk yaitu Bodrex, Hemaviton dan Neo Remacyl. Produk perawatan kesehatan dan kosmetik yang terkenal yaitu Prothodent, Revlon, Marina dan Pritho, perusahaan memiliki 11 anak perusahaan, 8 diantaranya merupakan perusahan perawatan kesehatan dan kosmetik, 3 siantaranya merupakan perusahaan farmasi, anak perusahaan untuk perawatan dan kosmetik yaitu F