“IMPLEMENTASI AKUNTANSI PADA ORGANISASI MAHASISWA”

(Study Kasus pada Organisasi HMAK di UPN “Veteran” jatim)

SKRIPSI

Oleh :

Prapto Hadi Sarwono 0613010020/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

“IMPLEMENTASI AKUNTANSI PADA ORGANISASI MAHASISWA”

(Study Kasus pada Organisasi HMAK di UPN “Veteran” jatim)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : Prapto Hadi Sarwono

0613010020/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

iii DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I : PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

1.5. Ruang Lingkup Pembahasan ... 11

BAB II : TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 12

2.2. Organisasi atau Lembaga... 18

2.2.1. Organisasi Nirlaba... 20

2.2.2. Organisasi Mahasiswa... 24

2.2.2.1. Pengertian dan Definisi Organisasi Mahasiswa 24 2.2.2.2. Administrasi dan manajemen Strategik Dalam Organisasi Mahasiswa... 25

2.2.2.3. Manajemen Organisasi Mahasiswa ... 27

2.3. Pengertian dan Proses Akuntansi ... 29

Hak Cipta © milik UPN "Veteran" Jatim :

2.3.1. Badan Usaha dan Manajemen ... 29

2.3.2. Fungsi Akuntansi ... 31

2.3.3. Proses Akuntansi ... 33

2.4. Laporan Keuangan... 35

2.4.1. Pengertian Laporan Keuangan... 35

2.4.2. Sifat dan Keterbatasan Laporan Keuangan ... 37

2.4.3. Karakteristik Kualitatif Laporan Keuangan ... 38

2.4.4. Tujuan Pelaporan Keuangan... 40

2.5. Laporan Keuangan Organisasi Nirlaba... 41

2.5.1. Fungsi Laporan Keuangan Organisasi Nirlaba ... 41

2.5.2. Tujuan Laporan Keuangan Organisasi Nirlaba ... 43

2.5.3. Basis Pencatatan Akuntansi Organisasi Nirlaba ... 44

2.5.4. Laporan Keuangan Organisasi Mahasiswa ... 45

2.5.4.1. Penerapan Prinsip – prinsip Akuntansi dalam Organisai Mahasiswa ... 45

2.5.4.2. Para Pemakai Laporan Keuangan Organisasi Mahasiswa ... 46

2.6. Pernyataan PSAK No.45 ... 48

2.7. Model Proses Efektivitas ... 50

2.8. Auditing dan Pengendalian Internal ... 53

BAB III : METODE PENELITIAN 3.1. Jenis Penelitian ... 56

3.2. Lokasi Penelitian ... 60

3.3. Penentuan Informan... 62

v

3.5. Teknik Pengumpulan Data ... 64

3.6. Analisis Data... 67

3.7. Keabsahan Data ... 68

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Objek penelitian ...72

4.2 Profil Himpunan Mahasiswa Akuntansi... 74

4.2.1 Visi dan Misi HMAK ... 74

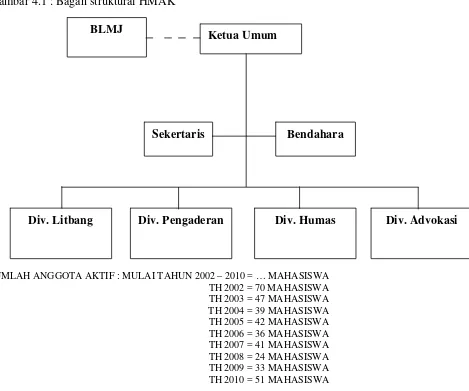

4.2.2 Struktural dan Keanggotaan ... 76

4.2.3 Program kerja ... 79

4.3 Pelaporan Keuangan HMAK... 86

4.3.1 Sumber pengelolaan dana HMAK... 89

4.3.2 Sistem perencanaan anggaran HMAK ... 91

4.3.3 Standar dan bentuk pelaporan keuangan HMAK ... 94

4.4 Sistem Kontrol HMAK... 109

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 114

5.2 Saran ... 119 DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR TABEL

vii

DAFTAR GAMBAR

Gambar 3.1 Penalaran deduktif dan induktif ... 59

Gambar 4.1 Bagan Struktural HMAK... 78

Gambar 4.2 Rancangan kegiatan dan anggaran HMAK ... 100

Gambar 4.3 Catatan kas masuk dan keluar ... 102

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR LAMPIRAN

Lampiran 1 Skep menteri pendidikan dan kebudayaan RI. No.155/U/1988 Lampiran 2 ART (Anggaran Rumah Tangga) HMAK

Lampiran 3 LPJ (Laporan Pertanggung Jawaban) HMAK Lampiran 4 Field Note wawancara

ix

“IMPLEMENTASI AKUNTANSI PADA ORGANISASI

MAHASISWA”

(Study Kasus pada Organisasi HMAK di UPN “Veteran” jatim)

Oleh

Prapto Hadi Sarwono 0613010020/FE/EA

ABSTRAK

Organisasi mahasiswa termasuk dalam organisasi nirlaba, organisasi ini dipandang amat berbeda dengan organisasi komersial oleh pelanggan, penikmat, donatur, sukarelawan, pemerintah, anggota organisasi dan karyawan organisasi nirlaba. Para pengurus organisasi ini yang terseleksi secara ideal mempunyai tujuan tulus untuk mendukung organisasi. HMAK (Himpunan Mahasiswa Akuntansi) merupakan organisasi kemahsiswaan, maka dapat dikatakan bahwa organisasi mahasiswa yang juga sebagai salah satu organisasi non-profit juga berhak untuk membuat dan melaporkan laporan keuangan yang diperuntukan terutama bagi donatur atau pemberi sumbangan dalam anggaran operasional HMAK, yang diperoleh dari sumbangan dari orang tua mahasiswa yaitu IKOMA (Ikatan Orang Tua Mahasiswa) dan dari SPP mahasiswa. Dimana organisasi intra kampus sudah diatur dalam skep.155/U/1998 tentang pedoman organisasi mahasiswa dalam perguruan tinggi.

Penelitian ini merupakan penelitian kualitatif. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan Intepretif. Informan yang digunakan dalam penelitian berjumlah delapan orang. Jumlah informan ditetapkan dengan menggunakan teknik snow-ball, yaitu penggalian data melalui wawancara mendalam dari satu responden ke responden lainnya dan seterusnya sampai peneliti tidak menemukan informasi baru lagi, jenuh. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisa proses pelaporan keuangan serta mempelajari bagaimana sistem kontrol di dalam HMAK.

Kesimpulan penelitian ini adalah Pelaporan keuangan HMAK masih di lakukan secara sederhana yang masih belum ada aturan baku yang jelas, dengan membuat catatan kas masuk dan keluar, laporan perkegiatan , dan arus kas, laporan itu akan dilaporan dalam proses pertanggung jawaban oleh kepengurusan yang sudah berjalan. Sistem kontrol di HMAK di bagi menjadi dua internal dan ekternal, di internal terdapat BPH (Badan Pengurus Harian) dengan melalu media rapat kordinasi dan di ekternal terdapat badan independen yang bernama BLMJ (Badan Legislatif Mahasiswa Jurusan).

Keywords : Penelitian Kualitatif, Akuntansi , organsiasi mahasiswa,

Hak Cipta © milik UPN "Veteran" Jatim :

BAB I

PENDAHULUAN

1.1. Latar Belakang

Organisasi nirlaba dipandang amat berbeda dengan organisasi komersial oleh pelanggan, penikmat, donatur, sukarelawan, pemerintah, anggota organisasi dan karyawan organisasi nirlaba. Para pengurus organisasi ini yang terseleksi secara ideal mempunyai tujuan tulus untuk mendukung organisasi. Guna mencapai tujuannya, walaupun pada kenyataannya tidak selalu demikian karena bagi Stakeholder, akuntansi dan laporan keuangan bertugas meminta pertanggungjawaban pengurus sebab bagi mereka akuntansi bertugas menginformasikan kesinambungan hidup organisasi sebagai tempat kepentingan. Para anggota diasumsikan secara serius ikut serta dalam suatu organisasi nirlaba untuk mencapai suatu idaman tertentu organisasi bersangkutan yang sejalan dengan aspirasinya. Maka laporan keuangan diharapkan memberikan informasi berkala yang berguna memberikan gambaran apakah idaman itu direalisasikan oleh raihan organisasi nirlaba, serta apakah sudah berjalan dengan aturan – aturan yang sudah ditentukan oleh pihak internal maupun eksternal organisasi nirlaba tersebut.

yang diraih yang apabila mungkin didenominasikan dalam besaran uang. Sebagai kesimpulan, sasaran utama laporan keuangan entitas nirlaba adalah menyajikan informasi kepada penyedia sumber daya, yang ada pada masa berjalan dan pada saat yang akan datang dan pihak – pihak lain yang berkepentingan untuk mengambil keputusan rasional dalam pengalokasian sumber daya kepada entitas nirlaba.

Sesuai dengan PSAK 45 tentang “Organisasi Nirlaba” bahwa organisasi nirlaba juga harus dan berhak untuk membuat dan melaporkan laporan keuangan kepada pemakai laporan keuangan. Menurut Al Haryono Jusup dalam bukunya yaitu ‘dasar – dasar akuntansi’, Organisasi Nirlaba adalah ‘organisasi - organisasi yang tidak bertujuan mencari laba seperti organisasi keagamaan, yayasan atau

lembaga pendidikan’.

Organisasi nirlaba dalam penelitian ini adalah organisasi mahasiswa jurusan akuntansi karena organisasi mahasiswa dapat dikatakan merupakan bagian dari sumber daya manusia, keuangan dan sumber daya lain dari masyarakat sebagai salah satu entitas mahasiswa.

Seperti yang telah dijabarkan diatas bahwa ORMAWA (Organisasi Mahasiswa) atau disebut juga HMAK (Himpunan Mahasiswa Akuntansi) juga merupakan organisasi nirlaba, maka dapat dikatakan bahwa organisasi mahasiswa yang juga sebagai salah satu organisasi non-profit juga berhak untuk membuat dan melaporkan laporan keuangan yang diperuntukan terutama bagi donatur atau pemberi sumbangan dalam anggaran operasional HMAK, yang diperoleh dari sumbangan dari orang tua mahasiswa yaitu IKOMA (Ikatan Orang Tua

Hak Cipta © milik UPN "Veteran" Jatim :

Mahasiswa) dan dari SPP mahasiswa. Dimana organisasi intra kampus sudah diatur dalam skep.155/U/1998 tentang pedoman organisasi mahasiswa dalam perguruan tinggi.

Dalam keputusan ini yang dimaksud :

1. Organisasi kemahasiswaan intra perguruan tinggi adalah wahana dan sarana pengembangan diri mahasiswa ke arah perluasan wawasan dan peningkatan kecendekiawanan serta integritas kepribadian untuk mencapai tujuan pendidikan tinggi.

2. Tujuan pendidikan tinggi adalah :

a. Menyiapkan peserta didik menjadi anggota masyarakat yang memiliki kemampuan akademik dan/atau profesional yang dapat menerapkan, mengembangkan dan/atau menciptakan ilmu pengetahuan, teknologi dan/atau kesenian.

b. Mengembangkan dan menyebarluaskan ilmu pengetahuan, teknologi dan/atau kesenian serta mengupayakan penggunaannya untuk meningkatkan taraf kehidupan masyarakat dan memperkaya kebudayaan nasional.

3. Organisasi kemahasiswaan antar perguruan tinggi adalah wahana dan sarana pengembangan diri mahasiswa untuk menanamkan sikap ilmiah, pemahaman tentang arah profesi dan sekaligus meningkatkan kerjasama, serta menumbuhkan rasa persatuan dan kesatuan.

dibebankan pada anggaran perguruan tinggi yang bersangkutan dan/atau usaha lain seijin pimpinan perguruan tinggi dan dipertanggungjawabkan sesuai dengan peraturan perundang - undangan yang berlaku. Penggunaan dana dalam kegiatan kemahasiswaan harus dapat dipertanggungjawabkan akuntabilitasnya ( pasal 10:skep 155/U/1998).

Jelas sudah fungsi dan tujuan dalam organisasi HMAK yang ada dalam perguruan tinggi, serta perlakuan dalam mengaplikasikan akuntansi dalam organisasi tersebut, dikarenakan setiap pembuatan laporan keuangan jelas ada standart dasar pelaporan keuangan terhadap pengguna informasi akuntansi bisa dikerucutkan penggunanya sebagian entitas yang bersangkutan seperti anggota pengurus, lembaga perguruan tinggi dan para donatur dari mahasiswa. Elemen – elemen tersebut bertanggung jawab mengetahui alur dari keuangan yang digunakan untuk kelangsungan roda organisasi yang sedang berjalan seperti program kerja dan operasional organisasi tersebut, agar bisa mengontrol apakah suatu keidealan atau tujuan organisasi itu sudah tercapai atau belum dalam organisasi mahasiswa tersebut.

Banyak faktor dan tugas organisasi mahasiswa berjalan serta elemen didalamnya, sebagian contoh tujuan dari Organisasi mahasiswa di internal kampus UPN “VETERAN” JATIM :

1. Sebagai penjembatan bagi mahasiswa dan pihak lembaga.

2. Sebagai wadah pengembangan diri secara akedemik maupun non akademik.

3. Sebagai sistem control sosial pihak lembaga dan pemerintahan, serta

Hak Cipta © milik UPN "Veteran" Jatim :

pengabdian kepada masyarakat dan banyak lagi fungsi -fungsi lainnya.

Di dalam organisasi mahasiswa juga terdapat elemen – elemen penting didalamnya, yang sebagai sarat terbentuknya suatu organisasi antara lain :

1. Aturan organisasi atau biasa disebut AD atau ART.

2. Tujuan atau visi dan misi organisasi.

3. SDM (Sumber Daya Manusia).

4. Struktural kepengurusan harian.

5. Program kerja dan sumber daya lainnya.

Permasalahan implementasi akuntansi di organisasi mahasiswa HMAK juga manjadi permaslahan mendalam bagi peneliti, kenapa mengambil objek penelitan HMAK, di dukung dengan temuan – temuan fenomena yang fundamental dalam proses yang berjalan dalam setiap periode kepengurusan HMAK. Seperti :

1. Masih tidak ada tolak ukur yang jelas untuk pencatatan keuangan dan pelaporan LPJ pada akhir kegiatan serta akhir kepengurusan ditinjau dari (Redaksional kata, pencatatan, Susunan laporan, Bentuk laporan,dll) dalam pengauditanpun masih dipertanyakan untuk kapabilitasnya para penyaji atau pemeriksaan keuangan, yang seharusnya itu semua sudah diaturan jelas di aturan internal organisasi HMAK dan PSAK 45 mengenai organisasi nirlaba, walau tidak dipaparkan secara jelas dan detail. Dengan melihat masalah dan latar belakang yang terjadi, seharusnya ada langkah solutif untuk menekan gesekan personal di karenakan perbedaan persepsi yang kurang objektif.

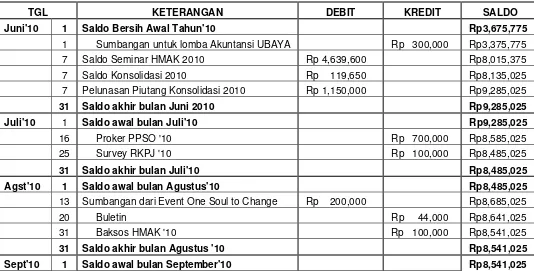

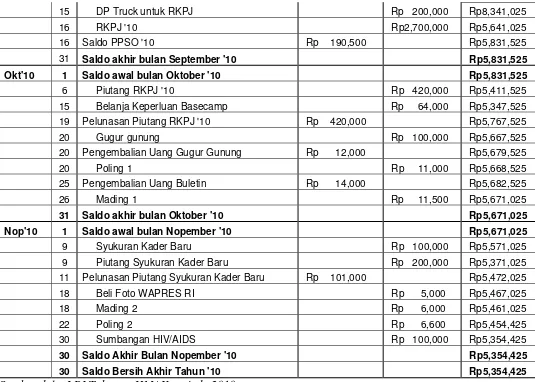

2. Kesulitan juga sebagai badan kontrol eksternal dalam HMAK sendiri yang dilakukan oleh BLMJ sebagai legislatif atau kontroling bagi eksekutif (HMAK) tidak bisa mengoreksi atau mengontrol secara objektif, yang selama ini masih menggunakan asumsi -asumsi pribadi, dengan mengacu dari pengalaman yang sudah dilakukan, atau bisa dikatakan subjektif dalam pengauditan. Mungkin itu semua terjadi dikarenakan tidak ada pedoman khusus atau standart umum yang di gunakan dalam menjalankan pemeriksaan, pembuatan dan pelaporan keuangan dalam HMAK. inilah contoh dari pelaporan LPJ dari organisasi Himpunan Mahasiswa Akuntansi

Hak Cipta © milik UPN "Veteran" Jatim :

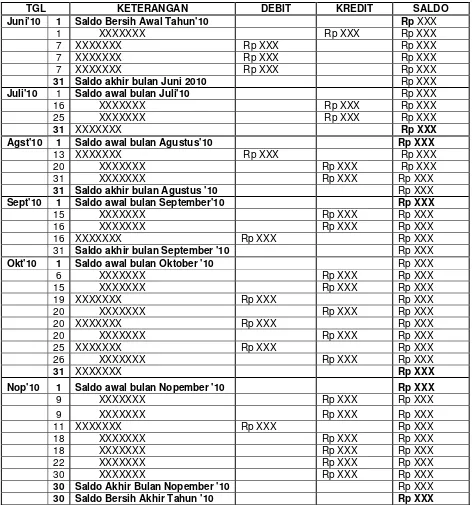

Tabel 1 : Laporan keuangan HMAK

LAPORAN KEUANGAN

HIMPUNAN MAHASISWA AKUNTANSI UPN"VETERAN"JAWA TIMUR PERIODE JUNI 2010 - NOVEMBER 2010

TGL KETERANGAN DEBIT KREDIT SALDO

Bisa dilihat bahwa pelaporan pertanggung jawaban dari HMAK hanya sebatas arus kas masuk dan keluar, yang di dalamnya ada tanggal dan bulan transaksi, keterangan, debet , kredit dan saldo, serta runtutan Laporan HMAK adalah :

1. Rencana anggaran.

2.Catatan kas masuk dan keluar (transaksi keluar masuknya dana di setiap kegiantan)

3.LPJ proker

4. Rincian LPJ harian dan Tahunan (rekapan dari Kegiatan keseluruhan)

5. Arus Kas

- Oprasional

- Pendanaan (Aktifitas sumbangan – sumbangan dari luar dalam HMAK)

-Akifitas investasi dana usaha (perlengkapan dan peralatan)

-Aktifitas lain-lain (kegiatan di luar rencana anggaran)

Sebenarnya dari sumber yang ada, tidak diperlukan suatu pencatatan yang begitu rumit yang terdapat dalam aturan PSAK 45, walau tidak ada keharusan khusus dari pihak Universitas atau lembaga lain untuk organisasi mahasiswa menerapkan standart pelaporan keuangan seperti di PSAK 45, karena dari observasi sederhana di lapangan yang dipaparkan PD1 (Pembantu dekan 1) :

“Bahwa tidak ada keharusan untuk ORMAWA menjalan standart umum

seperti di PSAK 45, yang penting ada suatu LPJ (Laporan Pertanggung jawaban)

organisasi untuk melaporkan dana Universitas yang dipakai dengan unsur –

unsur seperti sederhana, jelas dan objektif “ (Drs.Ec.Syaiful Anwar, M.Si)

Hak Cipta © milik UPN "Veteran" Jatim :

Bahwa sudah jelas bahwa masih belum ada standart khusus yang diberlakukan dalam pembuatan pelaporan keuangan dalam organisasi mahasiswa atau HMAK, walau Organisasi HMAK termasuk dalam kriteria organisasi nirlaba yang tertera jelas didalam PSAK 45. Format pelaporan keuangan didalam HMAK juga masih menerapkan historis dari format tahun – tahun sebelumnya yang tidak ada pembaruan atau perubahan untuk ke efektifan pelaporan yang sudah berjalan. Apakah tidak seharusnya ada evaluasi atau pembuatan standart sederhana, yang jelas – jelas ada ketentuan umum yang harus dilaksanakan dan keseragaman pembuatan laporan keuangan didalam organisasi mahasiswa di setiap kampus khusunya Himpunan Mahasiswa Akuntansi di UPN “VETERAN” JATIM.

Berdasarkan uraian diatas, maka penulis tertarik melakukan penelitian dengan judul “Implementasi Akuntansi pada Organisasi Mahasiswa” (study kasus, organisasi HMAK di UPN “VETERAN” JAWA TIMUR)

II. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, berikut ini dibuat suatu rumusan masalah yaitu sebagai berikut :

1. Bagaimana pelaporan keuangan HMAK ?

III. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas maka tujuan penelitian ini adalah :

1. Untuk menganalisa secara jelas gambaran mengenai pelaporan dan bentuk laporan keuangan pertanggung jawaban dalam Organisasi Mahasiswa, khususnya Organisasi Mahasiswa Akuntansi di UPN “VETERAN” Jawa Timur ?

2. Untuk menganalisa sistem dan manajemen keuangan atau pengelolaan keuangan didalam Organisasi Mahasiswa Akuntansi di UPN “VETERAN” Jawa Timur ?

3. Menganalisa sistem kontroll didalam Organisasi Mahasiswa Akuntansi di UPN “VETERAN” Jawa Timur ?

IV. Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai berikut yaitu :

1. Bagi Ilmu Pengetahuan

Menambah pengetahuan mengenai pelaporan keuangan dalam Organisasi Mahasiswa sehingga dapat menambah kepustakaan dibidang Akuntansi khususnya dalam Organisasi Mahasiswa untuk penelitian berikutnya.

2. Bagi Organisasi Mahasiswa

Sebagai bahan informasi tambahan untuk penyempurnaan dalam perbaikan atau peningkatan kinerja Organisasi, yang berkaitan dengan implementasi

Hak Cipta © milik UPN "Veteran" Jatim :

akuntansi di Organisasi Mahasiswa dan peningkatan akutabilitas yang lebih transparansi atau efektif terhadap pengguna informasi tersebut.

3. Bagi peneliti

Dapat mengetahuai secara jelas gambaran tentang pelaporan keuangan atau akuntansi dalam Organisasi Mahasiswa akuntansi serta dapat membandingakan teori yang telah diterima dibangku kuliah dengan kenyataan di lapangan.

1.2. Ruang lingkup Pembahasan

“IMPLEMENTASI AKUNTANSI PADA ORGANISASI MAHASISWA”

(Study Kasus pada Organisasi HMAK di UPN “Veteran” jatim)

SKRIPSI

Oleh :

Prapto Hadi Sarwono 0613010020/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

“IMPLEMENTASI AKUNTANSI PADA ORGANISASI MAHASISWA”

(Study Kasus pada Organisasi HMAK di UPN “Veteran” jatim)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : Prapto Hadi Sarwono

0613010020/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

iii DAFTAR ISI

KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL ... vi DAFTAR GAMBAR... vii DAFTAR LAMPIRAN ... viii ABSTRAKSI ... ix

BAB I : PENDAHULUAN

1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 9 1.3. Tujuan Penelitian ... 10 1.4. Manfaat Penelitian ... 10 1.5. Ruang Lingkup Pembahasan ... 11 BAB II : TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu ... 12 2.2. Organisasi atau Lembaga... 18 2.2.1. Organisasi Nirlaba... 20

2.2.2. Organisasi Mahasiswa... 24 2.2.2.1. Pengertian dan Definisi Organisasi Mahasiswa 24

2.2.2.2. Administrasi dan manajemen Strategik Dalam Organisasi Mahasiswa... 25 2.2.2.3. Manajemen Organisasi Mahasiswa ... 27 2.3. Pengertian dan Proses Akuntansi ... 29

Hak Cipta © milik UPN "Veteran" Jatim :

2.3.1. Badan Usaha dan Manajemen ... 29 2.3.2. Fungsi Akuntansi ... 31 2.3.3. Proses Akuntansi ... 33 2.4. Laporan Keuangan... 35 2.4.1. Pengertian Laporan Keuangan... 35 2.4.2. Sifat dan Keterbatasan Laporan Keuangan ... 37 2.4.3. Karakteristik Kualitatif Laporan Keuangan ... 38 2.4.4. Tujuan Pelaporan Keuangan... 40 2.5. Laporan Keuangan Organisasi Nirlaba... 41 2.5.1. Fungsi Laporan Keuangan Organisasi Nirlaba ... 41 2.5.2. Tujuan Laporan Keuangan Organisasi Nirlaba ... 43 2.5.3. Basis Pencatatan Akuntansi Organisasi Nirlaba ... 44 2.5.4. Laporan Keuangan Organisasi Mahasiswa ... 45 2.5.4.1. Penerapan Prinsip – prinsip Akuntansi dalam

Organisai Mahasiswa ... 45 2.5.4.2. Para Pemakai Laporan Keuangan Organisasi

Mahasiswa ... 46

2.6. Pernyataan PSAK No.45 ... 48 2.7. Model Proses Efektivitas ... 50

2.8. Auditing dan Pengendalian Internal ... 53 BAB III : METODE PENELITIAN

v

3.5. Teknik Pengumpulan Data ... 64 3.6. Analisis Data... 67

3.7. Keabsahan Data ... 68

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek penelitian ...72 4.2 Profil Himpunan Mahasiswa Akuntansi... 74 4.2.1 Visi dan Misi HMAK ... 74 4.2.2 Struktural dan Keanggotaan ... 76 4.2.3 Program kerja ... 79 4.3 Pelaporan Keuangan HMAK... 86 4.3.1 Sumber pengelolaan dana HMAK... 89 4.3.2 Sistem perencanaan anggaran HMAK ... 91 4.3.3 Standar dan bentuk pelaporan keuangan HMAK ... 94 4.4 Sistem Kontrol HMAK... 109

BAB V : KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 114 5.2 Saran ... 119 DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR TABEL

vii

DAFTAR GAMBAR

Gambar 3.1 Penalaran deduktif dan induktif ... 59 Gambar 4.1 Bagan Struktural HMAK... 78 Gambar 4.2 Rancangan kegiatan dan anggaran HMAK ... 100 Gambar 4.3 Catatan kas masuk dan keluar ... 102

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR LAMPIRAN

Lampiran 1 Skep menteri pendidikan dan kebudayaan RI. No.155/U/1988 Lampiran 2 ART (Anggaran Rumah Tangga) HMAK

Lampiran 3 LPJ (Laporan Pertanggung Jawaban) HMAK Lampiran 4 Field Note wawancara

ix

“IMPLEMENTASI AKUNTANSI PADA ORGANISASI

MAHASISWA”

(Study Kasus pada Organisasi HMAK di UPN “Veteran” jatim)

Oleh

Prapto Hadi Sarwono 0613010020/FE/EA

ABSTRAK

Organisasi mahasiswa termasuk dalam organisasi nirlaba, organisasi ini dipandang amat berbeda dengan organisasi komersial oleh pelanggan, penikmat, donatur, sukarelawan, pemerintah, anggota organisasi dan karyawan organisasi nirlaba. Para pengurus organisasi ini yang terseleksi secara ideal mempunyai tujuan tulus untuk mendukung organisasi. HMAK (Himpunan Mahasiswa Akuntansi) merupakan organisasi kemahsiswaan, maka dapat dikatakan bahwa organisasi mahasiswa yang juga sebagai salah satu organisasi non-profit juga berhak untuk membuat dan melaporkan laporan keuangan yang diperuntukan terutama bagi donatur atau pemberi sumbangan dalam anggaran operasional HMAK, yang diperoleh dari sumbangan dari orang tua mahasiswa yaitu IKOMA (Ikatan Orang Tua Mahasiswa) dan dari SPP mahasiswa. Dimana organisasi intra kampus sudah diatur dalam skep.155/U/1998 tentang pedoman organisasi mahasiswa dalam perguruan tinggi.

Penelitian ini merupakan penelitian kualitatif. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan Intepretif. Informan yang digunakan dalam penelitian berjumlah delapan orang. Jumlah informan ditetapkan dengan menggunakan teknik snow-ball, yaitu penggalian data melalui wawancara mendalam dari satu responden ke responden lainnya dan seterusnya sampai peneliti tidak menemukan informasi baru lagi, jenuh. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisa proses pelaporan keuangan serta mempelajari bagaimana sistem kontrol di dalam HMAK.

Kesimpulan penelitian ini adalah Pelaporan keuangan HMAK masih di lakukan secara sederhana yang masih belum ada aturan baku yang jelas, dengan membuat catatan kas masuk dan keluar, laporan perkegiatan , dan arus kas, laporan itu akan dilaporan dalam proses pertanggung jawaban oleh kepengurusan yang sudah berjalan. Sistem kontrol di HMAK di bagi menjadi dua internal dan ekternal, di internal terdapat BPH (Badan Pengurus Harian) dengan melalu media rapat kordinasi dan di ekternal terdapat badan independen yang bernama BLMJ (Badan Legislatif Mahasiswa Jurusan).

Keywords : Penelitian Kualitatif, Akuntansi , organsiasi mahasiswa,

Hak Cipta © milik UPN "Veteran" Jatim :

BAB I

PENDAHULUAN

1.1. Latar Belakang

Organisasi nirlaba dipandang amat berbeda dengan organisasi komersial oleh pelanggan, penikmat, donatur, sukarelawan, pemerintah, anggota organisasi dan karyawan organisasi nirlaba. Para pengurus organisasi ini yang terseleksi secara ideal mempunyai tujuan tulus untuk mendukung organisasi. Guna mencapai tujuannya, walaupun pada kenyataannya tidak selalu demikian karena bagi Stakeholder, akuntansi dan laporan keuangan bertugas meminta pertanggungjawaban pengurus sebab bagi mereka akuntansi bertugas menginformasikan kesinambungan hidup organisasi sebagai tempat kepentingan. Para anggota diasumsikan secara serius ikut serta dalam suatu organisasi nirlaba untuk mencapai suatu idaman tertentu organisasi bersangkutan yang sejalan dengan aspirasinya. Maka laporan keuangan diharapkan memberikan informasi berkala yang berguna memberikan gambaran apakah idaman itu direalisasikan oleh raihan organisasi nirlaba, serta apakah sudah berjalan dengan aturan – aturan yang sudah ditentukan oleh pihak internal maupun eksternal organisasi nirlaba tersebut.

yang diraih yang apabila mungkin didenominasikan dalam besaran uang. Sebagai kesimpulan, sasaran utama laporan keuangan entitas nirlaba adalah menyajikan informasi kepada penyedia sumber daya, yang ada pada masa berjalan dan pada saat yang akan datang dan pihak – pihak lain yang berkepentingan untuk mengambil keputusan rasional dalam pengalokasian sumber daya kepada entitas nirlaba.

Sesuai dengan PSAK 45 tentang “Organisasi Nirlaba” bahwa organisasi nirlaba juga harus dan berhak untuk membuat dan melaporkan laporan keuangan kepada pemakai laporan keuangan. Menurut Al Haryono Jusup dalam bukunya yaitu ‘dasar – dasar akuntansi’, Organisasi Nirlaba adalah ‘organisasi - organisasi yang tidak bertujuan mencari laba seperti organisasi keagamaan, yayasan atau

lembaga pendidikan’.

Organisasi nirlaba dalam penelitian ini adalah organisasi mahasiswa jurusan akuntansi karena organisasi mahasiswa dapat dikatakan merupakan bagian dari sumber daya manusia, keuangan dan sumber daya lain dari masyarakat sebagai salah satu entitas mahasiswa.

Seperti yang telah dijabarkan diatas bahwa ORMAWA (Organisasi Mahasiswa) atau disebut juga HMAK (Himpunan Mahasiswa Akuntansi) juga merupakan organisasi nirlaba, maka dapat dikatakan bahwa organisasi mahasiswa yang juga sebagai salah satu organisasi non-profit juga berhak untuk membuat dan melaporkan laporan keuangan yang diperuntukan terutama bagi donatur atau pemberi sumbangan dalam anggaran operasional HMAK, yang diperoleh dari sumbangan dari orang tua mahasiswa yaitu IKOMA (Ikatan Orang Tua

Hak Cipta © milik UPN "Veteran" Jatim :

Mahasiswa) dan dari SPP mahasiswa. Dimana organisasi intra kampus sudah diatur dalam skep.155/U/1998 tentang pedoman organisasi mahasiswa dalam perguruan tinggi.

Dalam keputusan ini yang dimaksud :

1. Organisasi kemahasiswaan intra perguruan tinggi adalah wahana dan sarana pengembangan diri mahasiswa ke arah perluasan wawasan dan peningkatan kecendekiawanan serta integritas kepribadian untuk mencapai tujuan pendidikan tinggi.

2. Tujuan pendidikan tinggi adalah :

a. Menyiapkan peserta didik menjadi anggota masyarakat yang memiliki kemampuan akademik dan/atau profesional yang dapat menerapkan, mengembangkan dan/atau menciptakan ilmu pengetahuan, teknologi dan/atau kesenian.

b. Mengembangkan dan menyebarluaskan ilmu pengetahuan, teknologi dan/atau kesenian serta mengupayakan penggunaannya untuk meningkatkan taraf kehidupan masyarakat dan memperkaya kebudayaan nasional.

3. Organisasi kemahasiswaan antar perguruan tinggi adalah wahana dan sarana pengembangan diri mahasiswa untuk menanamkan sikap ilmiah, pemahaman tentang arah profesi dan sekaligus meningkatkan kerjasama, serta menumbuhkan rasa persatuan dan kesatuan.

dibebankan pada anggaran perguruan tinggi yang bersangkutan dan/atau usaha lain seijin pimpinan perguruan tinggi dan dipertanggungjawabkan sesuai dengan peraturan perundang - undangan yang berlaku. Penggunaan dana dalam kegiatan kemahasiswaan harus dapat dipertanggungjawabkan akuntabilitasnya ( pasal 10:skep 155/U/1998).

Jelas sudah fungsi dan tujuan dalam organisasi HMAK yang ada dalam perguruan tinggi, serta perlakuan dalam mengaplikasikan akuntansi dalam organisasi tersebut, dikarenakan setiap pembuatan laporan keuangan jelas ada standart dasar pelaporan keuangan terhadap pengguna informasi akuntansi bisa dikerucutkan penggunanya sebagian entitas yang bersangkutan seperti anggota pengurus, lembaga perguruan tinggi dan para donatur dari mahasiswa. Elemen – elemen tersebut bertanggung jawab mengetahui alur dari keuangan yang digunakan untuk kelangsungan roda organisasi yang sedang berjalan seperti program kerja dan operasional organisasi tersebut, agar bisa mengontrol apakah suatu keidealan atau tujuan organisasi itu sudah tercapai atau belum dalam organisasi mahasiswa tersebut.

Banyak faktor dan tugas organisasi mahasiswa berjalan serta elemen didalamnya, sebagian contoh tujuan dari Organisasi mahasiswa di internal kampus UPN “VETERAN” JATIM :

1. Sebagai penjembatan bagi mahasiswa dan pihak lembaga.

2. Sebagai wadah pengembangan diri secara akedemik maupun non akademik.

3. Sebagai sistem control sosial pihak lembaga dan pemerintahan, serta

Hak Cipta © milik UPN "Veteran" Jatim :

pengabdian kepada masyarakat dan banyak lagi fungsi -fungsi lainnya.

Di dalam organisasi mahasiswa juga terdapat elemen – elemen penting didalamnya, yang sebagai sarat terbentuknya suatu organisasi antara lain :

1. Aturan organisasi atau biasa disebut AD atau ART.

2. Tujuan atau visi dan misi organisasi.

3. SDM (Sumber Daya Manusia).

4. Struktural kepengurusan harian.

5. Program kerja dan sumber daya lainnya.

Permasalahan implementasi akuntansi di organisasi mahasiswa HMAK juga manjadi permaslahan mendalam bagi peneliti, kenapa mengambil objek penelitan HMAK, di dukung dengan temuan – temuan fenomena yang fundamental dalam proses yang berjalan dalam setiap periode kepengurusan HMAK. Seperti :

1. Masih tidak ada tolak ukur yang jelas untuk pencatatan keuangan dan pelaporan LPJ pada akhir kegiatan serta akhir kepengurusan ditinjau dari (Redaksional kata, pencatatan, Susunan laporan, Bentuk laporan,dll) dalam pengauditanpun masih dipertanyakan untuk kapabilitasnya para penyaji atau pemeriksaan keuangan, yang seharusnya itu semua sudah diaturan jelas di aturan internal organisasi HMAK dan PSAK 45 mengenai organisasi nirlaba, walau tidak dipaparkan secara jelas dan detail. Dengan melihat masalah dan latar belakang yang terjadi, seharusnya ada langkah solutif untuk menekan gesekan personal di karenakan perbedaan persepsi yang kurang objektif.

2. Kesulitan juga sebagai badan kontrol eksternal dalam HMAK sendiri yang dilakukan oleh BLMJ sebagai legislatif atau kontroling bagi eksekutif (HMAK) tidak bisa mengoreksi atau mengontrol secara objektif, yang selama ini masih menggunakan asumsi -asumsi pribadi, dengan mengacu dari pengalaman yang sudah dilakukan, atau bisa dikatakan subjektif dalam pengauditan. Mungkin itu semua terjadi dikarenakan tidak ada pedoman khusus atau standart umum yang di gunakan dalam menjalankan pemeriksaan, pembuatan dan pelaporan keuangan dalam HMAK. inilah contoh dari pelaporan LPJ dari organisasi Himpunan Mahasiswa Akuntansi

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 1 : Laporan keuangan HMAK

LAPORAN KEUANGAN

HIMPUNAN MAHASISWA AKUNTANSI UPN"VETERAN"JAWA TIMUR PERIODE JUNI 2010 - NOVEMBER 2010

TGL KETERANGAN DEBIT KREDIT SALDO

Bisa dilihat bahwa pelaporan pertanggung jawaban dari HMAK hanya sebatas arus kas masuk dan keluar, yang di dalamnya ada tanggal dan bulan transaksi, keterangan, debet , kredit dan saldo, serta runtutan Laporan HMAK adalah :

1. Rencana anggaran.

2.Catatan kas masuk dan keluar (transaksi keluar masuknya dana di setiap kegiantan)

3.LPJ proker

4. Rincian LPJ harian dan Tahunan (rekapan dari Kegiatan keseluruhan)

5. Arus Kas

- Oprasional

- Pendanaan (Aktifitas sumbangan – sumbangan dari luar dalam HMAK)

-Akifitas investasi dana usaha (perlengkapan dan peralatan)

-Aktifitas lain-lain (kegiatan di luar rencana anggaran)

Sebenarnya dari sumber yang ada, tidak diperlukan suatu pencatatan yang begitu rumit yang terdapat dalam aturan PSAK 45, walau tidak ada keharusan khusus dari pihak Universitas atau lembaga lain untuk organisasi mahasiswa menerapkan standart pelaporan keuangan seperti di PSAK 45, karena dari observasi sederhana di lapangan yang dipaparkan PD1 (Pembantu dekan 1) :

“Bahwa tidak ada keharusan untuk ORMAWA menjalan standart umum

seperti di PSAK 45, yang penting ada suatu LPJ (Laporan Pertanggung jawaban)

organisasi untuk melaporkan dana Universitas yang dipakai dengan unsur –

unsur seperti sederhana, jelas dan objektif “ (Drs.Ec.Syaiful Anwar, M.Si)

Hak Cipta © milik UPN "Veteran" Jatim :

Bahwa sudah jelas bahwa masih belum ada standart khusus yang diberlakukan dalam pembuatan pelaporan keuangan dalam organisasi mahasiswa atau HMAK, walau Organisasi HMAK termasuk dalam kriteria organisasi nirlaba yang tertera jelas didalam PSAK 45. Format pelaporan keuangan didalam HMAK juga masih menerapkan historis dari format tahun – tahun sebelumnya yang tidak ada pembaruan atau perubahan untuk ke efektifan pelaporan yang sudah berjalan. Apakah tidak seharusnya ada evaluasi atau pembuatan standart sederhana, yang jelas – jelas ada ketentuan umum yang harus dilaksanakan dan keseragaman pembuatan laporan keuangan didalam organisasi mahasiswa di setiap kampus khusunya Himpunan Mahasiswa Akuntansi di UPN “VETERAN” JATIM.

Berdasarkan uraian diatas, maka penulis tertarik melakukan penelitian dengan judul “Implementasi Akuntansi pada Organisasi Mahasiswa” (study kasus, organisasi HMAK di UPN “VETERAN” JAWA TIMUR)

II. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, berikut ini dibuat suatu rumusan masalah yaitu sebagai berikut :

1. Bagaimana pelaporan keuangan HMAK ?

III. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas maka tujuan penelitian ini adalah :

1. Untuk menganalisa secara jelas gambaran mengenai pelaporan dan bentuk laporan keuangan pertanggung jawaban dalam Organisasi Mahasiswa, khususnya Organisasi Mahasiswa Akuntansi di UPN “VETERAN” Jawa Timur ?

2. Untuk menganalisa sistem dan manajemen keuangan atau pengelolaan keuangan didalam Organisasi Mahasiswa Akuntansi di UPN “VETERAN” Jawa Timur ?

3. Menganalisa sistem kontroll didalam Organisasi Mahasiswa Akuntansi di UPN “VETERAN” Jawa Timur ?

IV. Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai berikut yaitu :

1. Bagi Ilmu Pengetahuan

Menambah pengetahuan mengenai pelaporan keuangan dalam Organisasi Mahasiswa sehingga dapat menambah kepustakaan dibidang Akuntansi khususnya dalam Organisasi Mahasiswa untuk penelitian berikutnya.

2. Bagi Organisasi Mahasiswa

Sebagai bahan informasi tambahan untuk penyempurnaan dalam perbaikan atau peningkatan kinerja Organisasi, yang berkaitan dengan implementasi

Hak Cipta © milik UPN "Veteran" Jatim :

akuntansi di Organisasi Mahasiswa dan peningkatan akutabilitas yang lebih transparansi atau efektif terhadap pengguna informasi tersebut.

3. Bagi peneliti

Dapat mengetahuai secara jelas gambaran tentang pelaporan keuangan atau akuntansi dalam Organisasi Mahasiswa akuntansi serta dapat membandingakan teori yang telah diterima dibangku kuliah dengan kenyataan di lapangan.

1.2. Ruang lingkup Pembahasan

12

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Jurnal mengenai implementasi akuntansi dalam organisasi nirlaba sebelumnya pernah dilakukan oleh Nurdiono dengan judul “Penerapan PSAK 45 pada Organisasi Pengelola Zakat”.

1. Latar belakang yang diambil adalah :

Begitu banyaknya potensi dan dana masyarakat yang terlibat dalam organisasi nirlaba, khususnya pada lembaga pengelola zakat menyebabkan organisasi – organisasi tersebut membutuhkan banyak organisasi mengenai bagaimana tata cara pengelolannya, baik dari akuntansi maupun manajemen keuangan. Disamping itu, masyarakat sangat membutuhakan informasi akuntansi mengenai pengelolaan zakat, infaq dan sedekah ini berkaitan dengan usaha untuk membangun kepercayaan mereka akan lembaga pengelola zakat yang amanah dalam pengumpulan dan pendistribusian zakat, infaq dan sedekah secara sistematis dan profesional dalam rangka turut dalam upaya pengentasan kemiskinan dan pemberdayaan ekonomi masyarakat.

Pada saat ini literatur – literatur yang ada dalam negeri maupun luar negeri hanya sedikit yang membahas mengenai perlakuan akuntansi dan laporan keuangan untuk organiusasi nirlaba, terutama

Hak Cipta © milik UPN "Veteran" Jatim :

13

yang berkaitan langsung dengan prakteknya pada Organisasi Nirlaba di Indonesia. Sehingga dikhawatirkan kondisi ini membuat penerapan akuntansi dan pelaporan keuangan pada sebagian besar organisasi nirlaba tidak sesuai dengan PSAK no.45 sebagai standart yang telah ditetapkan oleh IAI untuk mengatur pelaporan keuangan organisasi nirlaba, karena sedikitnya sumber daya manusia yang menguasai secara global penerapan dari PSAK no.45 ataupun standart - standart pelaporan lainnya yang berkaitan dengan organisasi nirlaba ini. Sehingga permasalahan yang diangkat adalah bagaimana penerapan PSAK no.45 pada organisasi pengelola zakat.

2. Kesimpulan yang dihasilkan adalah :

14

semua transaksi relative lebih mudah ditelusuri, dan efisiensi serta efektifitas relative lebih mudah dilakukan.

Agar dapat melakukan ini semua, tentu saja diperlukan skill khusus. SDM tersebut setidaknya harus mengikuti latihan dan pengetahuan serta memiliki keahlian yang cukup. SDM tersebut setidaknya harus berlatar belakang atau mempunyai pengalaman dibidang akuntansi dan manajemen keuangan. Pelatihan dan pengembangan ini bisa didapatkan dengan cara mempelajari akuntansi baik secar formal maupun nonformal, serta pernah mendapatkan pelatihan yang cukup tentang bagaimana praktek akuntansi untuk organisasi, khususnya organisasi nirlaba. Sehingga SDM tersebut mempunyai pengetahuan dan keahlian yang cukup tentang hal - hal teknis yang berhubungan dengan organisasi di LAZ tersebut.

Selain itu, pernah dilakukan survei penelitian yang dilakukan oleh Billy Franklyn Joseph pada tahun 2007 dengan judul “Implementasi Akuntansi pada Organisasi Keagamaan” (Studi Kasus Pada Gpib Jemaat Eben - Haezer Surabaya).

1. Latar belakang yang diambil adalah bahwa Organisasi nirlaba adalah organisasi - organisasi yang tidak bertujuan mencari laba, seperti organisasi keagamaan, yayasan atau lembaga pendidikan (Jusup, 2001:7). Sesuai dengan PSAK No.45 tentang Organisasi Nirlaba, bahwa organisasi nirlaba juga harus dan berhak untuk membuat laporan keuangan dan melaporkan kepada para pemakai laporan keuangan.

Hak Cipta © milik UPN "Veteran" Jatim :

15

Seperti yang telah diuraikan diatas bahwa organisasi keagamaan juga merupakan organisasi nirlaba, maka dapat dikatakan bahwa gereja sebagai salah satu organisasi keagamaan juga berhak untuk membuat dan melaporkan laporan keuangan yang diperuntukkan terutama bagi jemaatnya yang diharapkan dapat menunjukkan tingkat akuntabilitasnya, tidak hanya pada Tuhan tetapi juga kepada jemaat dan donatur dari pihak luar. Sehingga dengan akuntabilitas yang memadai, maka semakin meyakinkan umat dan donatur untuk mempercayakan bantuan amalnya kepada gereja.

16

2. Tujuan penelitian ini adalah:

Untuk menganalisa secara jelas gambaran mengenai pelaporan

keuangan dalam gereja khususnya GPIB jemaat Eben-Haezer Surabaya.

Untuk menganalisa penerapan sistem akuntansi yang digunakan

dalam gereja khususnya GPIB jemaat Eben-Haezer Surabaya.

Untuk menganalisa bentuk laporan keuangan gereja khususnya

GPIB jemaat Eben-Haezer Surabaya.

Untuk menganalisa penerapan audit dalam gereja khususnya gereja

GPIB jemaat Eben-Haezer Surabaya.

Untuk menganalisa efektivitas pelaporan keuangan gereja khususnya

GPIB jemaat Eben-Haezer Surabaya.

Untuk menganalisa tingkat kompetensi karyawan gereja dalam

membuat laporan keuangan gereja khususnya GPIB jemaat Eben-Haezer Surabaya.

3. Kesimpulan yang dihasilkan dari penelitian terdahulu adalah :

Sebenarnya standar akuntansi, perbendaharaan dan anggaran dalam Gereja Protestan Indonesia bagian Barat ini pada dasarnya sudah diatur dan diberlakukan untuk semua jemaat GPIB se-Indonesia yang ditetapkan oleh Surat Keputusan Majelis Sinode GPIB tahun 2005 tentang Pemberlakuan Sistem Penatalayanan Keuangan diseluruh Jemaat GPIB. Tetapi secara teknis, tiap gereja dalam GPIB di Indonesia dalam memperlakukan anggaran, perbendaharaan serta dalam

Hak Cipta © milik UPN "Veteran" Jatim :

17

menerapkan akuntansi masih terdapat perbedaan satu sama lain walaupun tidak melenceng dari aturan yang ditetapkan Sinode.

Siklus akuntansi dalam gereja yaitu dalam unsur masukan yang berupa transaksi –transaksi, unsur proses yaitu adanya pencatatan transaksi tersebut melalui buku kas harian dan kartu buku besar, dalam unsur keluaran gereja telah mempunyai produk yang dihasilkan yaitu berupa laporan keuangan mingguan, bulanan dan triwulan atau biasanya disebut dengan laporan realisasi anggaran per-triwulan.

Dikarenakan sudah merupakan keputusan dari Sinode, maka dijamin hampir 100% gereja – gereja yang tergabung dalam GPIB se-Indonesia menerapkan standar baku ini. Tidak terkecuali GPIB jemaat Surabaya yang mempunyai bentuk Laporan Penerimaan dan Pengeluaran atau Laporan Keuangan Mingguan yang dilaporkan melalui warta jemaat, Laporan Keuangan Bulanan, dan Laporan Keuangan Triwulan yang berawal dari awal bulan tahun anggaran.

Pada saat penutupan tahun anggaran, maka Laporan Keuangan Triwulan ini atau disebut juga sebagai Laporan Realisasi Anggaran berguna sebagai Laporan Keuangan Tahunan sebab didalamnya juga tercantum Laporan terakhir dari triwulan – triwulan sebelumnya.

18

2.2. Organisasi Atau Lembaga

Organisasi atau lembaga dapat diberi definisi yang berbeda – beda tergantung dari sudut pandang orang yang memberi definisi. Definisi yang diberikan psikolog tentu akan lain dengan yang diberikan oleh sosiolog, ahli administrasi Negara, ahli ekonomi, dan lain – lain. Menurut Syamsi (1983:9) organisasi / lembaga dapat dibedakan juga dalam arti statis dan dalam arti dinamis. Dalam arti statis, organisasi adalah kerangka atau wadah segenap kegiatan sekelompok orang untuk mencapai tujuan tertentu. Dengan kata lain, meninjau organisasi dari segi yang statis , berarti peninjau strukturnya. Sedangkan dalam arti dinamis, organisasi adalah segenap proses kegiatan yang akan menetapkan dan membagi pekerjaan yang akan dilakukan, pembatasan wewenang, tugas dan tanggung jawab, serta penetapan hubungan antar unit – unit atau pejabat – pejabatnya dalam rangka mencapai tujuan tertentu.

Menurut Syamsi (1983:10) dikutip dari Talcott Parson, organisasi berdasarkan kebutuhan social dibedakan antara lain :

1. Organisasi Ekonomi (Economic Organization)

Bertujuan mendapatkan keuntungan dari produk / jasa yang dihasilkan, tanpa melupakan segi social. Contoh : pabrik tekstil yang juga mengadakan poliklinik.

2. Organisasi Politik (Political Organization)

Berkegiatan di bidang pembagian kekuasaan, pengambilan keputusan, pengaruh – mempengaruhi pemerintah. Contoh : partai politik.

Hak Cipta © milik UPN "Veteran" Jatim :

19

3. Organisasi Pengabdian Masyarakat (Integrative Organization)

Bertujuan mengabdikan diri untuk kepentingan masyarakat. Contoh : rumah sakit, yatim piatu, yayasan social.

4. Organisasi Pelestarian (Pattern Maintenance Organization)

Bertujuan melestarikan dan memelihara kesenian, pendidikan, kebudayaan, dan lain – lain. Misalnya : museum, kebun binatang, cagar alam, dinas purbakala.

Sedangkan menurut Nainggolan (2005:2) yang dikutip dari Rosenbaum, salah satu pengategorian lembaga atau organisasi adalah berdasarkan sumber dana (sources of funding). Untuk itu, setiap bentuk lembaga akan terbagi sebagai berikut :

1. Lembaga Komersial, yaitu lembaga yang dibiayai oleh laba atau keuntungan dari kegiatannya.

2. Lembaga Pemerintahan, yaitu lembaga yang dibiayai oleh masyarakat lewat pajak dan restribusi.

3. Lembaga Nirlaba, yaitu lembaga yang dibiayai oleh masayarakat lewat donasi atau sumbangan.

20

2. Merupakan kumpulan sekelompok orang.

3. Hubungannya lebih bersifat nonpribadi (secondary relationship).

4. Membutuhkan keahlian tertentu dengan sasaran yang terbatas tertentu pula.

5. Membutuhkan kerjasama untuk mempertahankan kelangsungan hidup organisasi dan dirinya.

6. Terpadu dalam lingkungan system social yang lebih luas. 7. Menghasilkan barang dan atau jasa bagi masyarakat 8. Sangat terpengaruh oleh perubahan lingkungan.

Kedelapan ciri tersebut berlaku untuk organisasi pada umumnya, sedangkan untuk Organisasi Public perlu ditambah dengan satu cirri lagi yaitu :

9. Organisasi Public / Negara / Pemerintah juga mendapatkan sumber – sumber pendapatan yang lain dari pajak, restribusi, dan lain – lain sumber pendapatan yang sah melalui lembaga atau aparat Pemerintah.

2.2.1. Organisasi Nirlaba

Organisasi nonprofit atau biasanya disebut sebagai Organisasi Sektor Publik, sebagaimana didefinisikan dalam hukum adalah organisasi yang tidak dapat mendistribusikan aktiva atau labanya kepada, atau untuk manfaat dari anggotanya, pejabatnya, maupun direkturnya. Sedangkan menurut Supriyono (2000:276) Organisasi Nirlaba adalah organisasi yang tidak membagikan aktiva atau labanya untuk kepentingan atau kepada para

Hak Cipta © milik UPN "Veteran" Jatim :

21

anggotanya, atau pejabatnya, atau direkturnya. Namun dapat memberikan kompensasi pada para karyawan, termasuk para pejabat atau para anggotanya yang memasok barang atau menyerahkan jasa kepada organisasi.

Dari definisi diatas, dapat berarti tidak menghalangi atau melarang organisasi nirlaba untuk mencari dan memperoleh “laba” (selisih lebih antara pendapatan atas beban), tetapi hanya melarang distribusian dari laba tersebut. Suatu organisasi nirlaba perlu memperoleh laba yang memadai secara rata – rata yang berguna untuk menyediakan dana bagi modal kerja, meningkatkan investasi dan untuk berjaga – jaga terhadap “hari – hari” buruk atau keadaan darurat.

Menurut Ulum MD (2004:9), organisasi nirlaba (sektor public) atau organisasi yang tidak bertujuan memupuk keuntungan memliki ciri-ciri sebagai berikut :

a. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau menfaat ekonomi yang sebanding dengan sumber daya yang diberikan.

b. Menghabiskan barang dan jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

22

pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

Organisasi nirlaba dibagi menjadi dua kelompok besar , yaitu entitas pemerintah dan entitas nirlaba nonpemerintah. Menurut Supriyono (2000:276) organisasi nirlaba kelompok entitas nirlaba non pemerintah mempunyai karakteristik sebagai berikut :

1. Tujuan

Tujuan dominan organisasi bisnis adalah untuk mencapai laba atau kembalian investasi yang memuaskan sehingga laba dan kembalian investasi merupakan ukuran – ukuran kinerja penting organisasi bisnis.

Namun, organisasi nirlaba tidak menggunakan laba maupun kembalian investasi sebagai ukuran dominan untuk penilaian kinerja. Organisasi nirlaba mungkin mempunyai beberapa tujuan dominan, namun efektifitas organisasi dalam mencapai tujuannya mungkin tidak diukur secara kuantitatif dan jika diukur secara kuantitatif maka ukuran tersebut tidak dinyatakan dalam ukuran laba atau kembalian investasi. Ukuran – ukuran kuantitatif kinerja seringkali hanya merupakan ukuran pengganti untuk menilai keberhasilan pencapaian tujuan.

2. Modal

Modal organisasi bisnis atau organisasi laba didominasi oleh ekuitas pemilik misalnya untuk perseroan terbatas disebut sebagai pemegang saham sehingga timbul transaksi dengan para pemiliknya.

Hak Cipta © milik UPN "Veteran" Jatim :

23

Dalam organisasi nirlaba, modalnya berasal dari sumbangan (donasi) yang adalah modal sumbangan para donatur yang dapat digolongkan menjadi (1) Plant dan (2) Endowment. Plant mencakup sumbangan bangunan dan ekuipment atau sumbangan berupa dana untuk membeli bangunan dan ekuipment. Endowment adalah pemberian dana dari para donator kepada organisasi nirlaba dengan ketentuan bahwa jumlah pokok dana tersebut harus diinvestasikan dan dipertahankan tetap, hanya laba atau penghasilan dari investasi yang boleh digunakan untuk operasi atau kegiatannya.

3. Akuntansi

Banyak organisasi nirlaba yang menggunakan “akuntansi dana” yang adalah proses untuk menghasilkan informasi mengenai setiap tipe dana yang diterima dan penggunaan setiap tipe dana tersebut.

4. Penguasanya

Badan penguasa dalam organisasi nirlaba disebut “Dewan Tustees” atau wali amanat, atau yayasan. Biasanya, para anggota atau pengurus yayasan tidak dibayar. Yayasan mempunyai tugas utama :

24

Organisasi nirlaba dipandang amat berbeda dengan organisasi komersial oleh pelanggan, donator dan sukarelawan, Pemerintah, anggota organisasi dan karyawan organisasi nirlaba. Para pengurus organisasi ini terseleksi secara ideal mempunyai tujuan tulus untuk mendukung organisasi, guna mencapai tujuannya, walaupun pada kenyataanya tidak selalu demikian karena mereka pasti juga memiliki keinginan untuk mendapatkan baasan yang setimpal atas kerja keras mereka.

2.2.2. Organisasi Mahasiswa

2.2.2.1. Pengertian dan Definisi Organisasi Mahasiswa

Organisasi menurut Ernie & Kurniawan (2005) adalah sekumpulan orang atau kelompok yang memiliki tujuan tertentu dan berupaya untuk mewujudkan tujuannya tersebut melalui kerjasama. Dan sekelompok orang yang bekerjasama dalam struktur dan koordinasi tertentu dalam mencapai serangkaian tujuan tertentu. (Griffin,2002).

Menurut keputusan menteri pendidikan dan kebudayaan tentang pedoman umum organisasi kemahasiswaan di perguruan tinggi (skep. 155/U/1998). Organisasi kemahasiswaan intra perguruan tinggi adalah wahana dan sarana pengembangan diri mahasiswa ke arah perluasan wawasan dan peningkatan kecendekiawanan serta integritas kepribadian untuk mencapai tujuan pendidikan tinggi.

Hak Cipta © milik UPN "Veteran" Jatim :

25

Organisasi mahasiswa adalah organisasi sosial yang ada dalam tataran intra kampus dan organisasi mahasiswa merupakan bagian sumber daya manusia, informasi, keuangan dan sumber daya lain yang ada didalamnya. Organsasi mahasiswa termasuk katagori organisasi nirlaba karena memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya dari sumbangan para donatur (Orang tua Mahasiswa) dan penyumbang lainnya yang terkumpul dalam dana Universitas dengan tidak mengharapkan imbalan berupa apapun dari organisasi mahasiswa tersebut. Dan juga organisasi mahasiswa mempunyak kesamaa prinsip dengan Organisasi nirlaba (Pemerintahan) yaitu prinsip dari, oleh dan untuk mahasiswa dengan memberikan peranan dan keleluasaan lebih besar kepada mahasiswa.

2.2.2.2.Administrasi Dan Manajemen Strategik Dalam Organisasi

Mahasiswa

26

dalam kebebasan mengevaluasi dan mengarahkan semua kegiatan itu supaya tetap sesuai dengan tujuan utama dari organisasi itu.

Dan pengertian dari manajemen strategik ialah suatu keilmuan yang mengintegrasikan seluruh cabang manajemen dalam kesatuan yang selaras guna mencapai suatu tujuan besar yang disepakati bersama, menurut John Andrew Pearce dan Richart Benjamin Robinnson (2008:11), manajemen strategik merupakan “Ilmu yang mengkaji kumpulan keputusan dan tindakan sebagai hasil dari penerapan rencana guna mencapai tujuan suatu organisasi”. Berdasarkan namanya, kita dapat menyatakan bahwa strategik merupakan tumpuan utama bidang kajian ini, strategi itu berasal dari bahasa yunani , strategos yang memiliki arti harafiah ”jenderal” .

Didalamnya juga terdapat pengertian tentang pengelolaan sumber daya dan organisasi, tidak dipungkiri pelaksanaan suatu kegiatan dalam organisasi seperti implementasi alternative yang telah dipilih sebagaimana yang telah dikaji sebelumnya, pastilah membutuhkan ketersediaan sumber daya. Setidaknya , keberadaan sumber daya dalam segala wujud yang diperlukan untuk menerapkan suatu alternative strategi haruslah menjadi pertimbangan yang tidak boleh diabaikan begitu saja oleh para perumus kebijakan. Dalam salah satu artikel berjudul “Strukture in not organization” yang di tulis oleh Robert H. Waterman JR, Thomas J. Peter dan Julian R, Pillips, struktur organisasi merupakan salah satu diantara tujuh kerangka

Hak Cipta © milik UPN "Veteran" Jatim :

27

jaringan kegiatan organisasi yang tentunya harus dipadukan dengan komponen lain, semisal perumusan strategi guna mencapai serangkaian tujuan tertinggi. Secara lengkap Mac Kinsey menyatakan terdapat tujuh kerangka jaringan kegiatan organisasi, diantaranya :

1. Perumusan strategi. 2. Struktural organisasi. 3. Gaya manajemen. 4. Sumber daya staf.

5. Sistem yang mengatur bagaimana seluruh kegiatan serta proses pekerjaan harus berlangsung.

6. Tujuan subordinat yang meliputi berbagai dinamika seperti halnya tata nilai dan perusahaan social di luar perusahaan yang mampu mempengaruhi aktifitas perusahaan sehingga harus tetap dijadikan bahan pertimbangan dalam penentuan keputusan.

7. Keahlian dalam arti kemampuan perusahaan secara keseluruhan.

2.2.2.3. Manajemen Organisasi Mahasiswa

28

Planning : Proses perencanaan kegiatan (alat yang dipakai adalah

5W + 1H).

Organizing : Proses pendelegasian tugas & wewenang sesuai dengan

perencanaan yang telah dibuat (alat yang dipakai adalah struktur organisasi).

Actuating : Proses pelaksanaan dari rencana kegiatan yang telah

dibuat, dengan menggerakkan struktur yang telah disusun (alat yang dipakai adalah 5W + 1H dan struktur organisasi).

Controlling : Proses control terhadap perangkat organisasi dimana

dengan adanya control diharapkan kegiatan lebih optimal (alat yang digunakan adalah analisa SWOT).

Directing : Proses pengarahan dari kegiatan yang sedang

dilaksanakan.

Evaluating : Proses pengevaluasian terhadap pencapaian hasil

kegiatan.

Manajemen organisasisi ditingkatan organisasi mahasiswa berfungsi sebagai tangga proses yang dimana harus dilakukan oleh para pelaku organisasi, untuk mengembangkan program – program atau organisasi tersebut, untuk lebih baik dan maju secara komprehensif, seperti adminstrasi organisasi , kotroling program kerja, pengambilan keputusan organisasi, yang semua itu bertujuan untuk mengembangkan organisasi dari sistem dan SDM yang ada, untuk memberikan

Hak Cipta © milik UPN "Veteran" Jatim :

29

pelayanan dan kinerja yang optimal,serta pencapaian tujuan organisasi itu.

2.3. Pengertian Dan Proses Akuntansi 2.3.1. Badan Usaha Manajemen

Sebelum kita menjelaskan pengertian dan proses akuntansi ada baiknya dijelaskan objek dari akuntansi atau laporan keuaangan itu. Objeknya ada dua kelompok besar :

1. Perusahaan yang bertujuan mencari laba.

2. Lembaga pemerintah atau organisasi yang bukan mencari laba (nirlaba)

Menurut Harahap (1997:24) Badan usaha, lembaga, atau organisasi adalah merupakan lembaga ekonomi yang memiliki tujuan tertentu bisa untuk tujuan laba maupun untuk tujuan nirlaba (non profit) untuk mencapai tujuan ini maka pemilik menugaskan manajemen untuk bertugas mencapainya.

Manajemen dalam melaksanakan tugasnya memerlukan informasi mengenai bisnis atau lembaga yang dipimpinnya. Informasi ini dimaksudkan untuk dua hal :

1. Untuk pertimbangan dalam pengambilan keputusan (Decision Making)

30

Untuk memenuhi tujuan inilah akuntansi berperan. Akuntansi memberikan informasi yang sangat dibutuhkan manajemen dalam melaksanakan fungsi– fungsinya yaitu :

1. Perencanaan (Planning)

2. Pengorganisasian (Organizing) 3. Pengarahan (Actuating)

4. Pengawasan (Controlling)

Akuntansi sebagai bagian dari informasi merupakan bagian yang tidak terpisahkan dari gugusan tugas manajemen dalam mencapai tujuannya. Disini akuntansi merupakan alat pembantu untuk memperlancar tugas – tugas manajemen (facilitating function) terutama dalam fungsi perencanaan dan pengawasan.

Dalam fungsi perencanaan informasi akuntansi sangat berguna terutama sebagai pemberi data aktual yang akan dijadikan dasar dalam penyusunan anggaran atau perencanaan operasi perusahaan. Dalam fungsi pengawasan tugas akuntansi sangat strategis sebagai alat pembanding dengan rencana. Perbandingan ini dimaksudkan untuk mengetahui penyimpangan yang terjadi sehingga manajemen dapat dengan mudah melakukan penilaian dan upaya koreksi dan perbaikan secara lebih dini. Sehingga kekeliruan tidak berlangsung lama. Dalam fungsi pengarahan dan koordinasi maka system akuntansi sengaja didesain untuk menampung segala informasi sehingga hasilnya dapat dijadikan dasar dalam mengarahkan kegiatan perusahaan dan menilai

Hak Cipta © milik UPN "Veteran" Jatim :

31

pertanggung jawaban masing – masing unit pertanggung jawaban. Oleh karena itu dapat disimpulkan bahwa akuntansi memiliki peran sentral dalam mencapai keberhasilan perusahaan baik dari segi upaya pencapaian tujuannya maupun dalam pengelolaan dan pengawasannya.

2.3.2. Fungsi Akuntansi

Sebelum membahas fungsi dari akuntansi, sebaiknya kita terlebih dahulu mengetahui arti dari akuntansi terlebih dahulu. Akuntansi adalah merupakan bahasa bisnis yang dapat memberikan informasi atau mengkomunikasikan kondisi bisnis yang dapat memberikan informasi atau mengkomunikasikan kondisi bisnis dan hasil usahanya pada suatu waktu atau pada suatu periode tertentu. Beberapa pengertian akuntansi dapat kita lihat dibawah ini.

Menurut Suwardjono, akuntansi adalah “seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dalam bentuk satuan uang dan penginterprestasian hasil proses tersebut” dikutip oleh (Ulum,2004:2).

32

transaksi, atau kegiatan operasi saat unit organisasi dengan cara tertentu untuk menghasilkan informasi yang relevan bagi pihak yang berkepentingan.”

Dari berbagai definisi mengenai akuntansi diatas maka dapat disimpulkan bahwa akuntansi merupakan proses pengolahan informasi yang berkaitan dengan kesatuan ekonomi yang bersifat kualitatif yang dapat menjadi dasar bagi pihak ekstern dan intern untuk mengambil keputusan. Sehingga akuntansi juga dapat disebut sebagai bahasa bisnis karena akuntansi mengukur dan mengkomunikasikan informasi keuangan dan lainnya kepada pembuatan keputusan.

Ada beberapa kelompok, orang atau pihak yang berkepentingan terhadap informasi yang dihasilkan oleh akuntansi. Laporan keuangan yang merupakan hasil proses dari akuntansi dijadikan sebagai dasar bagi pihak – pihak yang berkepentingan didalam pengambilan keputusan. Bagi para pemakainya, akuntansi menyediakan informasi yang diperlukan untuk melaksanakan aktivitas secara efesien serta mengevaluasi aktivitas – aktivitas suatu unit organisasi.

Menurut Suwaldiman (2005:18) terdapat dua fungsi pokok informasi yang dihasilkan akuntansi, yaitu :

1. Untuk dasar dalam membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan oleh manajemen.

2. Sebagai alat pertanggung jawaban organisasi kepada investor, kriditur, badan pemerintah, dsb.

Hak Cipta © milik UPN "Veteran" Jatim :

33

Dengan demikian ada dua kelompok pihak yang berkepentingan terhadap laporan keuangan yaitu pihak intern (manajemen) dan pihak ekstern. Pihak ekstern terdiri dari investor, pemilik, kreditor, badan pemerintah, dan pihak lain yang mempunyai hubungan searah maupun timbale balik dengan perusahaan / unit organisasi bersangkutan.

2.3.3 Proses Akuntansi

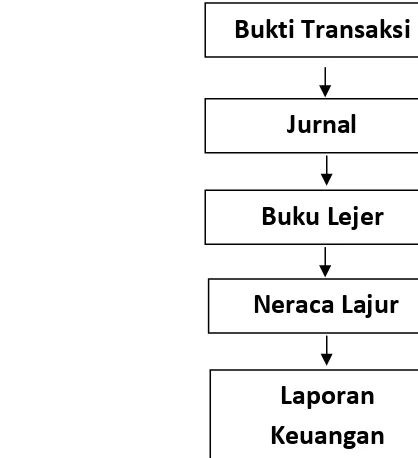

Hasil dari proses akuntansi adalah laporan keuangan, untuk mengetahui bagaimana proses lahirnya laporan akuntansi maka dibawah ini akan dijelaskan mulai dari adanya transaksi sebagai input sampai lahir laporan keuangan sebagai output. Hal ini dapat dilihat dari gambar :

INPUT

PROSES

OUTPUT

Gambar 2.1. Proses Akuntansi (Sumber : Harahap (1997:26))

Bukti Transaksi

Jurnal

Neraca Lajur

Buku Lejer

34

Kegiatan – kegiatan untuk menghasilkan output berupa laporan keuangan dapat dijelaskan sebagai berikut :

1. Transaksi

Transaksi adalah setiap kejadian yang mengubah posisi keuangan atau hasil usaha entity yang dilaporkan (perusahaan / lembaga). Kejadian yang terjadi dalam perusahaan yang tidak mempengaruhi posisi harta / utang / modal dan hasil usaha perusahaan bukan merupakan transaksi yang dicatat dalam akuntansi. Kejadian yang dicatat dan dibukukan hanya kejadian yang dapat dikategorikan sebagai transaksi. Setiap transaksi harus mempunyai bukti (evidence), baik dari luar misalnya faktur pembelian, rekening listrik maupun dari dalam misalnya daftar gaji, alokasi penyusutan,dan sebagainya.

2. Buku harian / Jurnal

Dalam system pembukuan Belanda, transaksi dicatat secara kronologis dalam buku harian tanpa melakukan klasifikasi atau penggolongan lain terhadap transaksi tersebut. Dalam sistem akuntansi Amerika, pencatatan transaksi itu dilakukan ke buku jurnal sekaligus setelah dilakukan pengolahan, mana yang dikelompokan sebagai transaksi yang akan mempengaruhi perkiraan disebelah debet dan mana transaksi yang akan mempengaruhi perkiraan disebelah debet dan mana transaksi yang akan mempengaruhi

Hak Cipta © milik UPN "Veteran" Jatim :

35

perkiraan sebelah kredit, sehingga buku harian dan jurnal digabungkan dalam satu buku yang disebut jurnal.

3. Buku Besar (General Ledger)

Buku besar sering juga disebut perkiraan, akun (di Malaysia), item, pos, dan lain – lain. Buku ini adalah merupakan tempat menampung seluruh transaksi yang telah diklasifikasikan melalui jurnal. Seluruh jurnal dimasukkan kedalam buku besar dengan cara memindah bukukan jurnal (posting) ke buku besar.

4. Neraca Lajur (Worksheet)

Untuk memudahkan menyusun laporan keuangan biasanya dibuat neraca lajur. Dalam neraca lajur ini semua perkiraan dijumlahkan dan didaftar, dan kemudian dilakukan penjurnalan, baik jurnal penyesuaian, maupun jurnal penutup. Dari hasil penjualan ini, maka akan diperoleh angka yang menggambarkan posisi keuangan dan hasil usaha yang up to date. Dari angka – angka inilah disusun laporan keuangan.

2.4 Laporan Keuangan

2.4.1. Pengertian Laporan Keuangan

36

Laporan keuangan merupakan hasil akhir dari proses akuntansi. Proses akuntansi itu sendiri dimulai dari adanya suatu transaksi yang kemudian dijurnal, dimasukkan ke dalam buku besar, lalu neraca lajur/worksheet setelah itu baru dibuat laporan keuangan. Suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, dan arus kas.

Menurut PSAK No. 1 Tahun 1998 komponen-komponen laporan keuangan terdiri dari neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Menurut Ngumar (2000:36), adapun pengertiannya adalah sebagai berikut :

1. Laporan Neraca (Balance Sheet) yang disebut pula laporan posisi keuangan, menunjukkan likuiditas dan kelancaran operasi suatu perusahaan.

2. Laporan Rugi Laba atau Income Statement, yaitu suatu laporan yang menggambarkan kemampuan perusahaan memperoleh laba, atau dapat pula disebut suatu laporan yang menunjukkan hasil operasi perusahaan.

3. Laporan Perubahan Modal atau Capital Statement yaitu suatu laporan yang menunjukkan perubahan modal pemilik, sebagai hasil operasi perusahaan.

4. Laporan Arus Kas atau Laporan Aliran Kas atau Cash Flow, yaitu laporan yang menyajikan informasi mengenai penerimaan dan

Hak Cipta © milik UPN "Veteran" Jatim :

37

pengeluaran uang kas selama satu periode penerimaan dan pengeluaran kas yang berasal dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

5. Catatan Atas Laporan Keuangan adalah bentuk penjelasan atas laporan keuangan yang terdiri atas lembar-lembar atau halaman-halaman tersendiri tetapi merupakan bagian yang tidak terpisahkan dengan laporan keuangan utama.

2.4.2Sifat Dan Keterbatasan Laporan Keuangan

Menurut Prinsip Akuntansi Indonesia 1984 yang dikutip oleh Suwaldiman (2005:20) sifat dan keterbatasan laporan keuangan adalah sebagai berikut :

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu – satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari taksiran dan berbagai pertimbangan.

38

tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidak pastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternative yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa / transaksi daripada bentuk hukumnya (formalitasnya).

7. Laporan keuangan disusun dengan menggunakan istilah – istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi – informasi yang dihasilkan.

8. Adanya berbagai alternative metode akuntansi yang dapat digunakan menimbulkan rasa variasi dalam pengukuran sumber – sumber ekonomis dan tingkat kesuksesan antar perusahaan.

9. Informasi yang kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

2.4.3Karakteristik Kualitatif Laporan Keuangan

Menurut Prastowo (2005:7) karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputusan ekonomi. Karakteristik kualitatif laporan keuangan ini

Hak Cipta © milik UPN "Veteran" Jatim :