SKRIPSI

Diajukan Oleh : DHANI FEBRIANTO

1013010193/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sar jana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Diajukan Oleh : DHANI FEBRIANTO

1013010193/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

SEBAGAI AKUNTAN PEMERINTAH”

(Studi Empir is Pada Mahasiswa Akuntansi 2010 UPN “Veter an”J atim)

Yang diajukan

DHANI FEBRIANTO 1013010193/FEB/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Ec. Muslimin , M.Si Tanggal : ……… NIP.196207121992031001

Mengetahui, Ketua Progdi Akuntansi

SEBAGAI AKUNTAN PEMERINTAH”

(Studi Empir is Pada Mahasiswa Akuntansi 2010 UPN “Veter an”J atim)

Yang diajukan

DHANI FEBRIANTO 1013010193/FEB/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. Muslimin , M.Si Tanggal : ……… NIP.196207121992031001

Wakil Dekan I Fakultas Ekonomi dan Bisnis

PEMERINTAH

(Studi Kasus Mahasiswa Akuntansi 2010 UPN ‘’Veteran’’ J atim)

Disusun Oleh : DHANI FEBRIANTO

1013010209/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 28 Maret 2014 Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Muslimin, Msi Dr s. Ec. Muslimin, Msi NIP. 19630524 198803 1001

NIP. 19630524 198803 1001 Sekretaris

Dra. Ec. Rr. Dyah Ratnawati, MM

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa sehingga

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul : “Ana lisis

Faktor -faktor Yang Mempengar uhi Ma hasiswa Akuntansi Dalam Pemilihan

Pr ofesi Sebagai Akuntan Pemer intah” dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada

semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat

menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Drs.Ec Muslimin M.Si selaku Dosen Pembimbing yang telah meluangkan

waktunya untuk membimbing dan mengarahkan penulis selama menyusun skripsi

ini..

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

6. Papa, Mama, Kakak, Adek dan seluruh keluarga yang telah memberi doa restu,

kasih sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

7. Kepada teman saya yang selalu memberikan motivasi, dan semangat dalam

menyusun skripsi, Septian Hari Permadi dan Luluk Farida.

8. Teman-teman jurusan akuntansi 2010 khususnya Sahabat – sahabat tercinta Ratih,

Defianti, Zoya, Brina, Aning, Septian, Bunda, Frans, Ema, Pristiwie, Fitri, Ratna,

Astrid, Ovi, Fajar, Sinta, Eva, Yusri, dan teman-teman bimbingan Bapak

Muslimin yang selalu memberi semangat dan doa serta kasih sayang, sehingga

penulis dapat menyelesaikan skripsi dengan baik.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 24 Maret 2014

DAFTAR ISI

Halaman HALAMAN J UDUL

LEMBAR HALAMAN PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II KAJ IAN PUSTAKA 2.1. Hasil – hasil Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 12

2.2.1. Pengertian Profesi ... 12

2.2.2. Profesi Akuntan ... 13

2.2.3. Jenis – jenis Profesi Akuntan ... 14

2.2.4 Faktor – faktor yang mempengaruhi pemilihan karir sebagai Akuntan Pemerintah ... 17

2.3.1. Pengaruh penghargaan finansial terhadap pemilihan

profesi sebagai akuntan pemerintah ... 19

2.3.2. Pengaruh lingkungan kerja terhadap pemilihan profesi sebagai akuntan pemerintah ... 20

2.3.3. Pengaruh indeks prestasi terhadap pemilihan profesi sebagai akuntan pemerintah ... 21

2.4. Hipotesis ... 24

BAB III METODE PENELITAN 3.1. Objek Penelitian ... 25

3.2. Operasionalisasi dan Pengukuran Variabel ... 25

3.2.1. Pengertian Operasional Variabel ... 25

3.2.2. Pengukuran Variabel ... 27

3.3. Teknik Pengumpulan Sampel ... 30

3.3.1. Populasi ... 30

3.3.2. Sampel ... 31

3.4. Teknik Pengumpulan Data ... 32

3.5. Teknik Analisis dan Uji Hipotesis ... 32

3.5.1. Uji Validitas dan Reliabilitas ... 32

3.5.2. Pengujian Kualitas Data... 33

3.5.3. Uji Regresi Linier Berganda ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian ... 39

4.1.1. Sejarah Singkat UPN “Veteran” Jatim ... 39

4.1.2. Tempat Kedudukan ... 42

4.1.3. Falsafah, visi, misi, dan tujuan ... 42

4.1.3.1. Falsafah ... 42

4.1.3.2. Visi ... 43

4.1.3.3. Misi ... 43

4.1.3.4. Tujuan... 44

4.1.4. Deskripsi Fakultas Ekonomi ... 44

4.1.5. Program Studi Akuntansi ... 45

4.1.5.1. Riwayat Progdi Akuntansi ... 45

4.1.5.2. Visi Progdi Akuntansi ... 46

4.1.5.3. Misi Progdi Akuntansi ... 47

4.1.5.4. Tujuan Progdi Akuntansi ... 47

4.2. Deskripsi Data ... 47

4.2.1. Rekapitulasi Jawaban Penghargaan Finansial ... 48

4.2.2. Rekapitulasi Jawaban Lingkungan Kerja ... 49

4.2.3. Rekapitulasi Jawaban Indeks Prestasi Kumulatif ... 51

4.2.4. Rekapitulasi Pemilihan Profesi Sebagai Akuntan Pemerintah ... 52

4.3.1. Uji Validitas Data ... 54

4.3.1.1. Penghargaan Finansial (X1) ... 54

4.3.1.2. Lingkungan Kerja (X2) ... 55

4.3.1.3. Indeks Prestasi Kumulatif (X3) ... 55

4.3.1.4. Pemilihan Profesi (Y) ... 56

4.3.2. Uji Reliabilitas... 57

4.3.3. Uji Normalitas ... 58

4.4. Uji Asumsi Klasik ... 59

4.4.1. Uji Multikolinearitas... 59

4.4.2. Heteroskedastisitas ... 60

4.5. Analisis Regresi Linier... 61

4.4.1. Persamaan Regresi ... 61

4.4.2. Koefisien Determinasi ... 64

4.6. Uji Hipotesis ... 64

4.6.1. Uji Kesesuaian Model (Uji F) ... 64

4.6.2. Uji T ... 66

4.7. Pembahasan Hasil Penelitian ... 67

4.7.1. Pengaruh Penghargaan Finansial Terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah ... 68

4.7.2. Pengaruh Lingkungan Kerja Terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah ... 68

4.8. Keterbatasan dan Implikasi... 70 4.8.1. Keterbatasan Penelitian ... 70 4.8.2. Implikasi ... 71

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 73 5.2. Saran ... 74 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1. Persamaan dan Perbedaan Penelitian Terdahulu ... 11

Tabel 4.1. Rekapitulasi Variabel Penghargaan Finansial ... 48

Tabel 4.2. Rekapitulasi Variabel Lingkungan Kerja ... 50

Tabel 4.3 Rekapitulasi Variabel Indeks Prestasi Kumulatif... 51

Tabel 4.4. Rekapitulasi Variabel Pemilihan Profesi ... 53

Tabel 4.5. Uji Validitas Variabel Penghargaan Finansial ... 54

Tabel 4.6. Uji Validitas Variabel Lingkungan Kerja ... 55

Tabel 4.7. Uji Validitas Variabel Indeks Prestasi Kumulatif ... 56

Tabel 4.8. Uji Validitas Variabel Pemilihan Profesi ... 56

Tabel 4.9. Uji Realibilitas ... 57

Tabel 4.10. Hasil Uji Multikolinearitas ... 60

Tabel 4.11. Hasil Estimasi Koefisien Regresi ... 62

Tabel 4.12. Pengaruh Variabel ... 64

Tabel 4.13. Hasil Uji F pada Variabel terikat ... 65

DAFTAR GAMBAR

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN PROFESI SEBAGAI AKUNTAN

PEMERINTAH

Oleh:

DHANI FEBRIANTO

ABSTRAK

Sehubungan dengan berkembangnya akuntansi sektor publik di Indonesia maka di universitas yang memiliki program studi akuntansi mulai memberi mata kuliah akuntansi sektor publik untuk memperdalam pemahaman tentang akuntansi pemerintahan. Faktor inilah yang membuat banyak mahasiswa mulai tertarik memperdalam akuntansi pemerintah serta mempengaruhi pemilihan profesi faktor yang dapat berpengaruh terhadap pemilihan profesi sebagai akuntan pemerintah Tujuan diadakan dalam penelitian ini adalah untuk membuktikan dan menguji pengaruh Penghargaan Finansial, Lingkungan Kerja, Indeks Prestasi Kumulatif terhadap pemilihan profesi sebagai akuntan pemerintah.

Metode penelitian ini menggunakan metode kuantitatif dengan teknik analisis Regresi Linier Berganda. Data yang dipergunakan adalah data primer dan data sekunder. Populasi dalam penelitian ini adalah mahasiswa akuntansi sektor publik angkatan 2010 yang berjumlah 48 mahasiswa, dengan menggunakan metode Simple Random Sampling.

Kesimpulan dalam penelitian ini adalah variabel Penghargaan Finansial dan Lingkungan Kerja berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah, dan variabel Indeks Prestasi Kumulatif tidak berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah.

1.1.Latar Belakang Masalah

Sejalan dengan kemajuan pesat dunia teknologi dan informasi, ilmu akuntansi berkembang dengan sangat baik, peranan profesi akuntan menjadi sangat penting dalam perkembangan ini. Profesi sebagai akuntan publik, akuntan pemerintah, akuntan perusahaan, maupun akuntan pendidik masih menyediakan peluang kerja yang besar bagi lulusan jurusan akuntansi di Indonesia, sehingga profesi ini diatur oleh pemerintah dari berbagai regulasi, terutama untuk akuntan publik terdapat 4 sektor pekerjaan yang bisa dimasuki oleh lulusan pendidikan akuntansi yaitu, Akuntan Publik, Akuntan Internal, Akuntan Pemerintahan (akuntan sektor pubik), Akuntan Pendidik.

Akuntan Pemerintah (sektor publik) merupakan akuntan yang menjalankan profesinya di instansi-instansi publik (pemerintah), Akuntan pemerintah terdiri dari mereka yang bertugas di perusahaan-perusahaan negara, bank-bank pemerintah, akuntan pajak, dan direktorat jendral pengawasan keuangan negara, dan lain-lain.

langsung melanjutkan program pendidikan akuntansi.

Namun berdasarkan UU No. 5 Tahun 2011, setelah lulusan sarjana dari berbagai macam jurusan dapat menjadi seorang akuntan, yakni akuntan publik manakala sudah mengikuti ujian sertifikasi secara khusus yang dilaksanakan oleh pemerintah.

Profesi Akuntan (Themas, 2008) menuntut seseorang untuk memiliki intensitas waktu kerja yang sangat tinggi tapi belum diimbangin dengan bonus ataupun income yang memadai. Ini merupakan salah satu dari sekian banyak faktor yang menyebabkan jumlah akuntan masih sangat kurang di indonesia, di bandingkan dengan negara-negara tetangga. Diperlukan adanya hubungan yang sinergi antara penghargaan finansial/gaji dengan tingkat kinerja akuntan sangat tinggi. Hal ini dapat dilihat dari beberapa riset yang sudah ada.

hanya dapat mewakili daerah Yogyakarta.

Menurut Irwanti (2011), pekerjaan dan tanggung jawab sebagai yang dihadapi seorang akuntan menuntut persamaan antara laki-laki dan perempuan. Perbedaan hakiki yang menyangkut jenis kelamin tidak dapat diganggu gugat (misalnya secara biologis wanita mengandung), perbedaan peran gender dapat diubah karena bertumpu pada faktor-faktor sosial dan sejarah. Karir akuntan yang terkait dengan banyak disiplin ilmu sosial tentunya akan sangat dipengaruhi oleh hal-hal tersebut.

Penelitian mendalam mengenai kesetaraan gender dalam pemilihan profesi akuntan belum dikaji secara mendalam dan belum dilakukan. Berdasarkan penelitian sebelumnya, maka dalam penelitian ini digunakan penambahan variabel mengenai IPK mahasiswa. Sarjana akuntansi paling tidak mempunyai tiga alternatif langkah yang dapat ditempuh. Pertama, setelah menyelesaikan pendidikan ekonomi jurusan akuntansi, seseorang dapat langsung bekerja. Kedua, melanjutkan pendidikan akademik jenjang strata-2. Ketiga, melanjutkan pendidikan profesi untuk menjadi akuntan publik.

mempengaruhi pemilihan karir mahasiswa dan jenis karir yang akan mereka jalani merupakan hal yang menarik untuk diteliti karena dengan diketahuinya pilihan karir yang diminati mahasiswa, maka dapat diketahui alasan seseorang memilih karir tersebut (Rahayu et al, 2003). Penelitian ini bermaksud untuk menghasilkan bukti empiris mengenai persepsi mahasiswa dan mahasiswi akuntansi dalam pemilihan profesi sebagai akuntan.

Oleh karena itu, peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Faktor-faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Pr ofesi Sebagai Akuntan Pemerintah” (Studi pada Mahasiswa Akuntansi UPN “VETERAN”J atim).

1.2 Rumusan Masalah

Dari latar belakang diatas peneliti merumuskan masalah:

1. Apakah penghargaan finansial berpengaruh terhadap pemilihan profesi sebagai akuntan pemerintah ?

2. Apakah lingkungan kerja berpengaruh terhadap pemilihan profesi sebagian akuntan pemerintah ?

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah untuk membuktikan dan menguji:

1. Pengaruh penghargaan finansial terhadap pemilihan profesi sebagai akuntan pemerintah

2. Pengaruh lingkungan kerja terhadap pemilihan profesi sebagai akuntan pemerintah

3. Pengaruh pencapaian akademik terhadap pemilihan profesi sebagai akuntan pemerintah

1.4 Manfaat Penelitian 1. Bagi Praktisi

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan acuan dalam penelitian yang sama di masa yang akan datang, sehingga hasil penelitian tersebut akan menjadi lebih sempurna.

2. Bagi Akademis

Hasil penelitian ini diharapkan menambah pengetahuan mengenai faktor – faktor yang mempengaruhi terhadap pemilihan profesi sebagai akuntan pemerintah

3. Bagi Peneliti

BAB II

KAJ IAN PUSTAKA

2.1 Hasil-Hasil Penelitian Terdahulu

Hasil dari penelitian terdahulu yang digunakan sebagai referensi dalam penelitian ini adalah sebagai berikut:

1. Muhammad Riza (2013) a. Judul

“ Faktor-Faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Profesi Sebagai Akuntan Pemerintah“ (Studi Kasus pada Mahasiswa Akuntansi UPN “VETERAN” Jatim)

b. Rumusan Masalah

1. Apakah Indeks Prestasi Kumulastif Berpengaruh terhadap pemihan profesi sebagai akuntan pemerintah?

2. Apakah Penghargaan Finansial berpengaruh terhadap pemilihan profesi sebagai akuntan pemerintah?

3. Apakah Nilai-nilai Sosial berpengaruh terhadap pemilihan profesi sebagai akuntan pemerintah?

c. Hasil Penelitian

2. Variabel Indeks Prestasi Kumulatif dan Penghargaan Finansial tidak berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah sedangkan Variabel Nilai-Nilai Sosial berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah.

Dapat disimpulkan bahwa hipotesis penelitian ini sebagaian teruji kebenarannya karena hanya variabel Nilai-Nilai Sosial yang berpengaruh terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah (Y). sedangkan variabel Indeks Prestasi Kumulatif dan Penghargaan Finansial tidak berpengaruh terhadap pemilihan Pemilihan Profesi Sebagai Akuntan Pemerintah (Y).

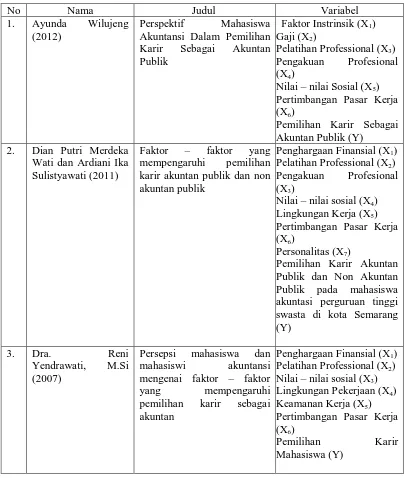

2. Ayunda Wilujeng(2012) a. Judul

“Perspektif Mahasiwa Akuntansi Dalam Pemilihan Karir Sebagai Akuntan Publik”.

b. Rumusan Masalah

Dari latar belakang diatas peneliti merumuskan masalah :

1. Apakah terdapat pengaruh signifikan faktor instrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja terhadap pemilihan karir sebagai akuntan publik?

c. Hasil Penelitian

Hasil akhir dari analisis regresi logistik menunjukkan bahwa hanya variabel faktor instrinsik yang berpengaruh signifikan terhadap pemilihan karir akuntan, sedangkan variabel gaji,pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja tidak berpengaruh signifikan terhadap pemilihan karir akuntan, sedangkan variabel yang paling dominan dalam pemilihan karir sebagai akuntan publik yaitu variabel nilai instrinsik pekerjaan.

3. Dian Putr i Merdekawati dan Ardiani Ika Sulistyawati (2011) a. Judul

“Faktor-faktor Yang Mempengaruhi Pemilihan Karir Akuntan Publik dan Non Akuntan Publik”

b. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah Apakah Penghargaan Finansial, Pelatihan Profesional, Pengakuan Proesional, Nilai-Nilai Sosial, Lingkungan Kerja, Pertimbangan Pasar Kerja, dan Personalitas berpengaruh signifikan terhadap pemilihan karir Akuntan Publik dan Non Akuntan Publik pada mahasiswa akuntansi perguruan tinggi swasta di kota semarang.

c. Hasil Penelitian

Pelatihan profesional mempunyai pengaruh yang signifikan terhadap pemilihan karir, adanya pengaruh persepsi mengenai pengakuan profesional dalam suatu bidang karir akuntan, persepsi mengenai nilai-nilai sosial mempengaruhi dalam memilih karir akuntan publik, persepsi mengenai lingkungan kerja tidak berpengaruh signifikan pada pemilihan karir akuntan, pertimbangan pasar kerja tidak berpengaruh signifikan dalam pemilihan karir sebagai akuntan, dan variabel personalitas tidak berpengaruh signifikan terhadap pemilihan karir.

.

4 . Dra. Reni Yendrawati, M.Si. (2007) a.Judul

“Persepsi Mahasiswa dan Mahasiswi Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir sebagai Akuntan.

b. Rumusan Masalah

1. Apakah terdapat perbedaan pandangan diantara mahasiswa akuntansi yang memilih karir, sebagai akuntan publik, akuntan perusahaan, akuntan pendidik, dan akuntan pemerintah ditinjau dari penghargaan finansial, pelatihan profesional, nilai-nilai sosial, lingkungan pekerjaan, keamanan kerja dan pertimbangan pasar kerja?

finansial, pelatihan profesional, nilai-nilai sosial, lingkungan pekerjaan, keamanan pekerjaan dan pertimbangan pasar kerja?

c. Hasil Penelitian

Berdasarkan rumusan masalah yang diangkat dalam penelitian ini dan berdasarkan hasil pengujian dan analisis, dapat dismpulkan bahwa:

1, Karir yang banyak diminati oleh mahasiswa akuntansi adalah karir sebagai akuntan perusahaan, kemudian akuntan pemerintah, akuntan publik, dan akuntan pendidik.

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu dan Penelitian Akuntansi Dalam Pemilihan Karir Sebagai Akuntan Publik

Faktor Instrinsik (X1)

Gaji (X2)

Pelatihan Professional (X3)

Pengakuan Profesional (X4)

Nilai – nilai Sosial (X5)

Pertimbangan Pasar Kerja (X6)

Pemilihan Karir Sebagai Akuntan Publik (Y) karir akuntan publik dan non akuntan publik

Penghargaan Finansial (X1)

Pelatihan Professional (X2)

Pengakuan Profesional (X3)

Nilai – nilai sosial (X4)

Lingkungan Kerja (X5)

Pertimbangan Pasar Kerja (X6)

Personalitas (X7)

Pemilihan Karir Akuntan Publik dan Non Akuntan Publik pada mahasiswa akuntasi perguruan tinggi swasta di kota Semarang (Y)

3. Dra. Reni

Yendrawati, M.Si (2007)

Persepsi mahasiswa dan mahasiswi akuntansi mengenai faktor – faktor yang mempengaruhi pemilihan karir sebagai akuntan

Penghargaan Finansial (X1)

Pelatihan Professional (X2)

Nilai – nilai sosial (X3)

Lingkungan Pekerjaan (X4)

Keamanan Kerja (X5)

Pertimbangan Pasar Kerja (X6)

No Nama Judul Variabel 4. Muhammad Riza

(2013)

Faktor – faktor yang mempengaruhi mahasiwa akuntansi dalam pemilihan profesi sebagai akuntan pemerintah

Indeks Prestasi Kumulatif (X1)

Penghargaan Finansial (X2)

Nilai – nilai sosial (X3)

Pemilihan Profesi Sebagai Akuntan Pemerintah (Y)

5. Dhani Febrianto Analisis faktor – faktor yang mempengaruhi mahasiwa akuntansi dalam pemilihan profesi sebagai akuntan pemerintah

(Studi Empiris Pada Mahasiswa Akuntansi 2010 UPN “Veteran” Jatim)

Penghargaan Finansial (X1)

Lingkungan Kerja (X2)

Indeks Pretasi Kumulatif (X3)

Pemilihan Profesi Sebagai Akuntan Pemerintah (Y) Sumber : Peneliti

2. 2 Landasan Teori 2.2.1 Pengertian Profesi

Menurut Regar (1998: 8), Profesi berdasarkan pengertian yang sempit adalah suatu jenis pekerjaan yang dipangku oleh jabatan khusus tertentu dalam masyarakat dengan memenuhi syarat dan ciri tertentu. Syarat dan ciri tertentu tersebut antara lain:

1. Pengetahuan yang diperoleh dengan cara mengikuti pendidikan pendidikan yang teratur dan dibuktikan dengan tanda atau ijazah keahlian dan memiliki kewenangan dalam keahliannya.

3. Memiliki organisasi yang mendapat pegakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan memberikan jasa yang setimpal. Pada dasarnya cirri profesi ini berlaku untuk semua profesi seperti kedokteran,pengacara,akuntan dan lain-lain (Carey, 1970 : Loeb, 1978) dalam Regar (1998: 8).

2.2.2 Profesi Akuntan

Menurut Internasional federation of Accountants dalam Regar (2003: 3) yang dimaksud profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan dagang , akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah ruang lingkup pekerjaan yang lazimnya terdiri dari pekerjaan audit, akuntansi, pajak dan konsultasi manajemen (Regar, 2003: 3).

2.2.3 J enis-jenis Profesi Akuntan 1. Akuntan Publik

Menurut Weygant et al (1996) di Amerika Serikat, karir pada profesi akuntan publik relative jelas. Berikut ini gambar jenjang karir akuntan publik :

a. Junior Auditor merupakan entry level karir akuntan publik

b. Senior Auditor jenjang di atas Junior Auditor. Biasanya memerlukan waktu dua sampai empat tahun untuk ke jenjang ini

c. Audit Manager jenjang karir setelah Senior Auditor. Untuk jenjang ini diperlukan waktu rata – rata enam sampai delapan tahun masa kerja dan setelah melalui jenjang senior auditor

d. Partner merupakan karir puncak profesi akuntan publik. Masa kerja minimal untuk menjadi partner yang diperlukan dalam kantor akuntan adalah 10 tahun masa kerja setelah melalui jenjang audit manager.

2. Akuntan Perusahaan

Menurut Halim (1995:9-10) Akuntan intern perusahaan adalah: “Merupakan karyawan suatu perusahaan tempat mereka melakukan audit. Tujuan auditing adalah untuk membantu manajemen dalam melaksanakan tanggung jawabnya secara efektif. Auditor internal terutama berhubungan dengan audit operasional dan audit kepatuhan.”

ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya panjagaan terhadap kekayaan organisasi, menetukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.”

Umumnya pemakai jasa akuntan intern adalah dewan komisaris atau direktur utama perusahaan.

3. Akuntan Pemerintah

Meskipun terdapat banyak akuntan yang bekerja di instansi pemerintah, namun umumnya disebut akuntan pemerintah menurut Abdad Halim (1995: 10) adalah: “Auditor yang bekerja diinstansi pemerintah yang tugas utamanya melakukan audit atas pertanggungjawaban keuangan dari berbagai unit organisasi dalam pemerintahan.”

Menurut Mulyadi (1992: 28) akuntan pemerintah adalah: “Akuntan profesional yang bekerja di instansi pemerintah yang tugas pokoknya melaksanakan pemeriksaan terhadap pertanggungjawaban yang disajikan oleh unit-unit organisasi dalam pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Akuntan yang bekerja di badan pengawasan keuangan dan pembangunan (BPKP) dan pemeriksaan keuangan (Bapeka), dan instansi pajak.”

keuangan instansi pemerintah, proyek-proyek pemerintah, Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD) dan perusahaan-perusahaan swasta yang pemerintah mempunyai penyertaan modal besar didalamnya.

Bapeka adalah unit organisasi di bawah Dewan Perwakilan Rakyat (DPR) yang tugasnya melakukan pemeriksaan terhadap pertanggungjawaban keuangan Presiden dan aparat dibawahnya kepada dewan tersebut. Instansi pajak adalah adalah unit organisasi di bawah Departemen Keuangan yang tugas pokoknya adalah mengumpulkan beberapa jenis pajak yang dipungut oleh pemerintah. Tugas pokok akuntan yang bekerja di instansi pajak adalah memeriksa pertanggungjawaban keuangan masyarakat wajib pajak kepada pemerintah dengan tujuan untuk memverifikasi apakah kewajiban pajak telah dihitung oleh wajib pajak sesuai dengan pasal-pasal yang tercantum dalam undang-undang pajak yang berlaku.

4. Akuntan Pendidik

Akuntan pendidik merupakan profesi akuntansi yang menghasilkan sumber daya manusia yang berkarir pada tiga bidang akuntansi lainnya. Akuntan pendidik melaksanakan proses penciptaan profesional baik profesi akuntan publik, akuntan perusahaan, akuntan pemerintah, maupun akuntan pendidik sendiri.

Mahasiswa yang memilih karir sebagai akuntan pendidik, bisa jadi dipengaruhi oleh faktor yang berbeda dengan mahasiswa yang memilih karir sebagai akuntan publik, demikian juga kemungkinan faktor–faktor itu berbeda apabila mahasiswa memilih karir yang berbeda.

2.2.4 Faktor-faktor yang mempengaruhi pemilihan karir sebagai akuntan pemerintah

a. Penghargaan finansial (x1)

Penghargaan finansial merupakan pertimbangan pertama seorang mahasiwa dalam pemilihan karir yang akan dipilih sebagai akuntan. Pertimbangan dengan adanya kemampuan yang mereka miliki dalam melakukan pekerjaan, eratnya pekerjaan yang dilakukan, pertimbangan pengeluaran dan pendapatan yang diperoleh atau tujuan yang dimiliki merupakan alasan mahasiswaa selektif dalam pemilihan karir sebagai akuntan.

Rahayu (2003) menunjukkan bahwa mahasiswa yang memiliki karir sebagai akuntan perusahaan dan akuntan pemerintah menganggap dengan karir tersebut gaji awal mereka tinggi, dibandingkan dengan mahasiswa yang memilih karir sebagai akuntan publik dan akuntan pendidik yang menganggap bahwa gaji awal dalam karir mereka tidak begitu tinggi.

b. Lingkungan kerja (x2)

karyawan dan tekanan kerja merupakan faktor dari lingkungan pekerjaan. Menurut Rahayu (2003) Menyatakan bahwa faktor lingkungan kerja tidak dipertimbangkan mahasiswa dalam memilih suatu karir. Dalam hal ini, lingkungan kerja yang akan diuji meliputi tujuh pernyataan mengenai sifat pekerjaan (rutin, atraktif, sering lembur, menyenangkan, mudah diselesaikan), tingkat persaingan antar karyawan dan tekanan kerja.

c. Indeks Prestasi Kumulatif (x3)

Prestasi belajar adalah hasil usaha dari semua kegiatan yang dilakukan mahasiswa, baik dari belajar, pengalaman dari latihan dari suatu kegiatan. Untuk mengetahui hasil dari belajar mahasiswa dibuatlah suatu alat pengukur atau tes prestasi (achievement test). Hasil pengukuran melalui tes hasil belajar dapat dinyatakan dalam bentuk angka 0-4 atau A, B, C, D, E. Tingkatan nilai test ini diatur menurut rangking dan diformulasikan dalam bentuk (IP).

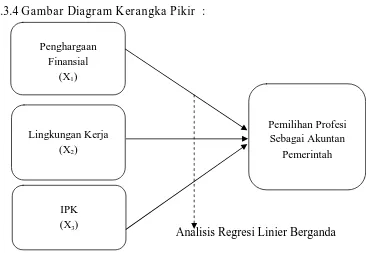

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Penghar gaan Finansial terhadap pemilihan pr ofesi sebagai akuntan pemerintah

Penghasilan atau penghargaan finansial yang diperoleh sebagai kontraprestasi dari pekerjaan yang telah dilakukan diyakini sebagian besar perusahaan sebagai daya tarik untuk memuaskan karyawannya (Wijayanti, 2001 dalam Widyasari 2005).

Saat ini penghargaan finansial atau gaji masih dipandang sebagai alat ukur untuk menilai pertimbangan jasa yang telah diberikan karyawan sebagai imbalan yang telah diperolehnya. Seseorang yang bekerja tidak hanya sekedar untuk memenuhi kebutuhan ekonomi saja, akan tetapi alasan kuat yang mendasar sampai sekarang mengapa sesorang bekerja hanya untuk alasan faktor ekonomi. Hal ini berkaitan dengan pemenuhan kebutuhan fisiologi dalam kata lain karyawan harus memenuhi kebutuhan hidupnya melalui pendapatan yang ia peroleh karena dari situlah semua kebutuhan hidupnya bisa di bayar.

2.3.2 Pengaruh Lingkungan Kerja terhadap pemilihan profesi sebagai akuntan pemerintah

Rahayu (2003) dalam Widyasari (2010) menunjukkan bahwa karir sebagai akuntan pendidik pekerjaanya lebih rutin dibanding karir yang lain. Rahayu juga mengungkapkan bahwa mahasiswa yang memilih profesi akuntan publik dan akuntan perusahaan menganggap bahwa profesi yang mereka pilih akan memberikan banyak kesempatan untuk berkembang. Karir sebagai akuntan pemerintah pekerjaannya lebih rutin yang rutinitasnya sedikit lebih tinggi dibanding akuntan perusahaan, tidak mempunyai banyak tantangan dan dapat dengan cepat terselesainya (Setiawan Chan, Andi 2012).

Lingkungan kerja merupakan suasana kerja yang meliputi sifat kerja (rutin, atraktif dan sering lembur), tingkat persaingan antar karyawan dan tekanan kerja merupakan faktor dari lingkungan pekerjaan. Karakter yang keras dan komit dibutuhkan oleh seorang akuntan dalam menghadapi lingkungan pekerjaan. Deadline waku yang diberikan untuk menyelesaikan suatu pekerjaan mendorong akuntan untuk dapat menguasai lingkungan kerjanya agar nyaman dan tenang dalam bekerja.

Lingkungan kerja mendorong seseorang untuk menjadi pribadi yang berbeda dari lingkungan sebelum memperoleh pekerjaan. Seorang pekerja dituntut untuk dapat beradaptasi dan bersosialisasi dengan lingkungan kerja, agar dapat mencapai target kerja yang diwajibkan.(William Andersen, 2012).

2.3.3 Pengaruh Indeks Pr estasi (IPK) terhadap Pemilihan Pr ofesi Sebagai Akuntan Pemerintah

turut menentukan kesempatan kerja yang lebih baik sekaligus menentukan masa depannya.

Memang saat ini persaingan dunia kerja sangatlah ketat, banyak perusahaan mencari pekerja yang benar-benar memenuhi kualifikasinya. Jadi dapat disimpulkan bahwa Indeks Prestasi Kumulatif (IPK) adalah salah satu faktor yang mempengaruhi mahasiswa untuk memilih profesi apa yang di inginkan di masa depan karena IPK bisa dijadikan tolak ukur kecerdasan seorang mahasiswa yang dari IPK itulah para perusahaan atau organisasi menilai apakah para mahasiswa tersebut layak untuk berada di perusahaan atau organisasinya.

2.3.4 Gambar Diagram Kerangka Pikir :

Analisis Regresi Linier Berganda Gambar 2.1. Diagr am Kerangka Pikir

Penghargaan Finansial

(X1)

Lingkungan Kerja (X2)

IPK (X3)

Pemilihan Profesi Sebagai Akuntan

2.4. Hipotesis

Sebagaimana telah dikemukakan pada perumusan masalah, landasan teori, dan tujuan penelitian diatas, maka selanjutnya dirumuskan hipotesis penelitian sebagai berikut :

H1 : Bahwa terdapat pengaruh Penghargaan Finansial, terhadap Pemilihan Profesi

Sebagai Akuntan Pemerintah.

H2 : Bahwa terdapat pengaruh Lingkungan Kerja terhadap Pemilihan Profesi

Sebagai Akuntan Pemerintah.

H3 : Bahwa terdapat pengaruh IPK terhadap Pemilihan Profesi Sebagai Akuntan

BAB III

METODE PENELITIAN 3.1. Objek Penelitian

Mahasiswa program studi akuntansi di Universitas Pembangunan Nasional “Veteran” jawa Timur yang masih aktif. Alasan memilih mahasiswa akuntansi angkatan 2010 adalah :

1. Mahasiswa angkatan 2010 sudah pada semester akhir sehingga mereka relatif memiliki rencana mengenai masa depan setelah kelulusannya. 2. Mahasiswa diharapkan telah memiliki pengetahuan yang memadai tentang

profesi akuntansi sehingga dapat memberikan jawaban sesuai dengan rencana mereka.

3.2 Operasional dan Pengukuran Variabel 3.2.1 Pengertian Operasional Variabel

Suatu definisi diberikan pada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel atau konstrak tersebut (Nazir, 2003: 126).

1) Variabel Terikat (Y)

pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban pemerintah yang ditujukan kepada pemerintah.

2) Variabel Bebas (X)

a. Penghargaan Finansial (X1)

Penghasilan atau penghargaan finansial yang diperoleh sebagai kontraprestasi dari pekerjaan yang telah dlakukan diyakini sebagian besar perusahaan sebagai daya tarik untuk memuaskan karyawan (Wijayanti dalam Widyasari, 2005).

b. Lingkungan Kerja (X2)

Lingkungan Kerja merupakan suasana kerja yang meliputi sifat kerja (rutin,atraktif, dan sering lembur), tingkat persaingan antar karyawan dan tekanan kerja merupakan faktor dari lingkungan pekerjaan. Hasil penelitian yang dilakukan oleh Rahayu (2003) dalam Widyasari (2010) menunjukkan bahwa karir sebagai akuntan pendidik pekerjaannya lebih rutin dibanding karir yang lain (Setiawan, 2012: 55). c. Pencapaian Akademik (X3)

3.2.2 Pengukuran Variabel

Skala yang digunakan dalam penyusunan kuesioner penelitian ini adalah skala likert, yaitu skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang ataupun sekelompok orang tentang fenomena sosial (Sugiyono, 2006: 107). Sewaktu menanggapi pertanyaan dalam skala likert, responden menentukan tingkat persetujuan mereka terhadap suatu pernyataan dengan memilih salah satu dari pilihan yang tersedia. Biasanya disediakan lima pilihan skala dengan format seperti: a. Pengukuran Variabel yang digunakan untuk Pemilihan Profesi Sebagai Akuntan Pemerintah sebagai variabel terikat (Y) yaitu skala interval dengan teknik pengukuran likert dengan pola.

STS TS C S SS

1 2 3 4 5

Skala terendah Skala Tertiggi

Responden diminta untuk memilih salah satu nilai dalam skala satu sampai lima. Skala terendah (nilai 1) menunjukkan Pemilihan Profesi Sebagai Akuntan Pemerintah yang rendah dan skala tertinggi (nilai 5) menunjukkan Pemilihan Profesi Sebagai Akuntan Pemerintah yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner terdiri dari empat pertanyaan dengan indikator, sebagai berikut: 1. Akuntan Pemerintah mempunyai wawasan luas mengenai akuntansi. 2. Akuntan Pemerintah memerlukan keahlian khusus

4. Imbalan yang diperoleh sesuai dengan upaya yang diberikan.

b. Pengukuran Variabel untuk Penghargaan Finansial sebagai variabel bebas (X1) menggunakan skala interval dengan teknik pengukuran interval

dengan pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala Tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu sampai lima. Skala terendah (nilai 1) menunjukkan Penghargaan finansial yang rendah dan skala tertinggi (nilai 5) menunjukkan Penghargaan finansial yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner yang dikembangkan oleh (Karengga, 2012) terdiri dari empat pertanyaan dengan indikator, sebagai berikut:

1. Gaji awal yang tinggi

2. Gaji yang besar dalam jangka waktu lama 3. Kenaikan Gaji yang lebih cepat

c. Pengukuran variabel untuk Lingkungan Kerja sebagai variabel bebas (X2) menggunakan skala interval dengan teknik pengukuran likert dengan

pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu sampai lima. Skala terendah (nilai 1) menunjukkan Pencapaian akademik yang rendah dan skala tertinggi (nilai 5) menunjukkan Pencapaian akademik yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner yang dikembangkan oleh Niti Semito (2000), terdiri dari empat pertanyaan dengan indkator, sebagai berikut :

1. Absensi kerja 2. Kerjasama 3. Kepuasan kerja 4. Kedisiplinan Kerja

d. Pengukuran Variabel untuk Indeks Prestasi Kumulatif (IPK) sebagai variabel bebas (X3) menggunakan skala interval dengan teknik pengukuran

STS TS C S SS

1 2 3 4 5

Skala Terendah Skala Tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu sampai lima. Skala terendah (nilai 1) menunjukkan Pencapaian akademik yang rendah dan skala tertinggi (nilai 5) menunjukkan Pencapaian akademik yang tinggi

Variabel ini dikur dengan menggunakan instrument berupa kuisioner yang dikembangkan oleh (Siregar, 2006) terdiri dari empat pertanyaan dengan indikator, sebagai berikut:

1. IPK sangat penting.

2. Instansi menetapkan standar IPK tertentu. 3. IPK minimal 3,0

4. IPK mempengaruhi pemilihan profesi. .

3.3 Teknik Penentuan Sampel 3.3.1 Populasi

Populasi merupakan kelompok subjek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek atau objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil peneliian (Sumarsono, 2004: 44).

Akuntansi Sektor Publik pada tahun 2010 (Sumber dari Progdi Akuntansi) sebanyak 48 Mahasiswa .

3.3.2 Sampel

Sampel adalah bagian dari sebuah populasi yang mempunyai ciri dan karakteistik yang sama dengan ppopulasi tersebut, karena itu sebuah sampe harus merupakan representatif dari sebuah populasi (Sumarsono, 2004: 44).

Pengambilan sampel menggunakan metode Simple Random Sampling yaitu teknik penarikan sampel dimana cara pengambilan sampel dari anggota populasi dengan menggunakan acak tanpa memperhatikan strata (tingkatan) dalam anggota populasi tersebut (Riduwan 2004: 58) Dalam penelitian ini, peneliti membatasi populasi yang diteliti yaitu mahasiswa UPN jurusan Akuntansi Sektor Publik .Populasi yang digunakan dalam penelitian ini adalah (Umar,2001: 74)

n=

²

Keterangan :

n = Ukuran Sampel

N = Ukuran Populasi (responden)

α = Persen kelonggaran ketidak telitian karena kesalahan pengambilan sampel yang masih dapat ditolelir atau diinginkan (α = 5%)

n =

( , ) ²

= 43

Berdasarkan dari perhitungan diatas , maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 43 Sampel.

3.4 Teknik Pengumpulan Data

Data merupakan salah satu komponen riset, artinya tanpa data tidak akan ada riset. Data yang akan dipakai dalam riset haruslah data yang benar, karena data yang salah akan menghasilkan informasi yang salah (Umar, 2009: 49). Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang didapat dari sumber pertama, baik individu atau perseorangan seperti hasil dari wawancara atau hasil pengisian kuisioner yang biasa dilakukan oleh peneliti (Umar, 2009: 42). Sumber data primer dalam penelitian ini berasal dari jawaban kuisioner yang disebar sebanyak 43 kuisioner pada mahasiswa akuntansi sektor publik.

3.5 Teknik Analisis Data dan Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis data kuantitatif dengan menggunakan program SPSS sebagai alat untuk menguji data tersebut.

3.5.1 Uji Validitas dan Reliabilitas

masing-masing butir pertanyaan dengan skor total yan diperoleh dari penjumlahan semua skor pertanyaan (Sumarsono,2004:31).

Apabila korelasi antara skor total dengan skor masing-masing pertanyaan ditunjukkan dengan taraf signifikan lebih kecil dari 0,05, maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono,2004:31).

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya agar dapat diandalkan. Hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukur yang sama (Sumarsono,2004:34).

Menurut Ghozali (2006:46), dasar pengambilan reliabilitas yaitu sebagai berikut:

1. Jika nilai Cronbach Alpha > 0,60, maka variabel dikatakan reliabel. 2. Jika nilai Cronbach Alpha < 0,60, maka variabel dikatakan tidak reliabel.

3.5.2 Pengujian Kualitas Data 1. Uji Normalitas

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusannya adalah jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan jika data menyebar jauh dari garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Asumsi Klasik a. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2006). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika terjadi korelasi, maka terdapat problem yang dinamakan multikolinearitas (multikol). Untuk mendeteksi adanya multikolinieritas yaitu dengan cara:

1. Besarnya Varian Inflation Factor (VIF) dan Tolerance

Pedoman suatu model regresi yang bebas multikol adalah jika mempunyai besaran nilai VIF disekitar angka 1 dan mempunyai nilai tolerance mendekati angka 1.

2. Besaran korelasi antar variabel independen

korelasi cukup tinggi (umumnya diatas 0,90) maka hal ini merupakan indikasi adanya multikolinieritas.

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006). Jika varians dari residual satu ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdastisitas atau tidak terjadi Heteroskedastisitas.

Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola pada gambar scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang di studentized. Dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu teratur (bergelombang, melebar, kemudian menyempit), maka mengidentifikasi telah terjadi heterokedastisitas.

3.5.3 Uji Regresi linear berganda

Persamaan regresi berganda merupakan persamaan regresi dengan menggunakan dua atau lebih variabel independen. Bentuk umum persamaan regresi berganda adalah:

Y= a + ß1X1++ ß2X2+β 3X3………. (1)

Keterangan :

Y = Pemilihan Profesi Sebagai Akuntan Pemerintah

a = Konstanta

ß1, ß2,ß3 = Koefisien regresi

X1 = Penghargaan Finansial

X2 = Lingkungan Kerja

X3 = Indeks Prestasi Komulatif

e = Residual atau Kesalahan Penganggu

3.5.4 Uji Hipotesis

a. Uji Kesesuaian Model (Uji F)

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan guna melihat pengaruh kualitas jasa pelayanan , tarif terhadap pendapatan pada puskesmas kali rungkut dengan prosedur sebagai berikut:

1. H0 : ß1 = ß2= 0 (artinya model regresi yang dihasilkan tidak cocok)

H1 : ß1 ≠ ß 2 ≠ 0 (artinya model regresi yang dihasilkan cocok)

3. Dengan F hitung sebesar : F hitung

=

²/( ) / ( ) (Sugiyono,2006: 223) Keterangan:

F hitung = F hasil perhitungan R² = Koefisien determinasi K = Jumlah variabel independent n = Jumlah sampel

4. Ketentuan pengujian sebagai berikut :

a.Jika tingkat signifikan > 0,05 maka H0 diterima dan H1 ditolak, artinya

tidak ada pengaruh yang signifikan X1, X2, terhadap Y.

b.Jika tingkat signifikan < 0,05 maka H0 ditolak dan H1 diterima, artinya

ada pengaruh yang signifikan X1, X2 terhadap Y.

b. Uji Parsial (Uji T)

Uji t adalah uji yang digunakan untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat (Widarjono,2005: 58). Hipotesis dirumuskan sebagai berikut :

1. Ho : β 1 = β 2= 0

Artinya secara parsial variabel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Hi :β 1≠ β 2≠ 0

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 3. Dengan nilai t hitung

t

hitung =Keterangan:

B = Koefisien regresi ‘ Sb = Standart error

4. Kriteria Pengujian sebagai berikut :

a. jika nilai probabilitas > 0,05, maka H0 diterima dan Hl ditolak,

artinya tidak ada pengaruh yang signifikan X1, X2, terhadap Y.

b. Jika nilai probabilitas < 0,05 maka H0 ditolak dan H1 diterima,

40

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejar ah Singkat Universitas Pembangunan Naional ‘’Veteran’’ J awa Timur.

Universitas Pembangunan Nasional (UPN) ‘’Veteran’’ Jawa Timur adalah salah satu lembaga pendidikan tinggi swasta di indonesia pada awalnya merupakan Akademi Administrasi Perusahaan ‘’Veteran’’ (AAPV) Surabaya, didirikan oleh para pejuang kemerdekaan Republik Indonesia pada tanggal 5 Juli 1959. Kemudian pada tanggal 1 April 1966 oleh Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN) ‘’Veteran’’ cabang Jawa Timur.

Berdasarkan Surat Keputusan Menteri Transmigrasi, Urusan Veteran dan Demobilisasi Nomor 062/Kpt/MENTRANVED/68 tanggal 17 Mei 1968.

tanggal 30 juni 1978 terjadi perubahan nama menjadi Universitas Pembangunan Nasional ‘’Veteran’’ cabang Jawa Timur.

UPN ‘’Veteran’’ cabang Jawa Timur yang semula merupakan salah satu cabang dari UPN ‘’ Veteran’’ Yogyakarta, akhirnya menjadi suatu perguruan tinggi yang mandiri dan dipimpin oleh seseorang Rektor, berdasarkan Surat Keputusan Menteri Pertahanan dan Keamanan Nomor: Kep/01/II/1993 tanggal 27 Februari 1993 tentang Penataan UPN ‘’Veteran’’, berubah namanya menjadi UPN ‘’Veteran’’ Jawa Timur. Seiring kebutuhan dan perkembangan dunia pendidikan akhirnya berdasarkan Surat Keputusan Bersama Mendikbud dan Menhankam pada tanggal 29 November 1994 UPN ‘’ Veteran’’ Jawa Timur beralih status dari Perguruan Tinggi Kedinasan (PTK) menjadi Perguruan Tinggi Swasta (PTS).

Saat ini UPN ‘’Veteran’’ Jawa Timur telah memiliki Enam (6) Fakultas dan Program Pascasarjana dengan delapan belas (18) Program Studi/Jurusan sebagai berikut:

1. Fakultas Ekonomi dan Bisnis, dengan 3 program studi, sebagai berikut: a. Ekonomi Pembangunan

b. Manajemen c. Akuntansi

2. Fakultas Pertanian, dengan 2 program studi, sebagai berikut: a. Agriteknologi

b. Agribisnis

3. Fakultas Teknologi Industri, dengan 4 program studi, sebagai berikut: a. Teknik Kimia

b. Teknik Industri c. Teknologi Pangan d. Teknik Informatika

4. Fakultas Ilmu Sosial dan Politik, dengan 3 program studi, sebagai berikut:

5. Fakultas Tenik Sipil dan Perencanaan, dengan 3 program studi,sebagai berikut:

a. Teknik Arsitektur b. Teknik Lingkungan c. Teknik Sipil

6. Fakultas Hukum, dengan satu program studi, sebagai berikut: a. Ilmu Hukum

7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut : a. Magister Manajemen Agribisnis

b. Magister Manajemen c. Magister Akuntansi

4.1.2. Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memikili 20 gedung pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung Giri Loka Pusat Olah Raga.

4.1.3. Falsafah, Visi, Misi, dan Tujuan 4.1.3.1. Falsafah

adalah sebagaian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa.

4.1.3.2. Visi

UPN ‘’Veteran’’ Jawa Timur mempunyai cita-cita kedepan yang dituangkan dalam bentuk visi: Menjadi Perguruan Tinggi yang terdepan, modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi, untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan nasional.

4.1.3.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN ‘’Veteran’’ Jawa Timur mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.3.4. Tujuan

Menunjang Pembangunan nasional di bidang pendidikan tinggi dalam rangka terciptanya sumber daya manusia yang cakap, profesional, beriman dan bertataqwa kepada Tuhan Yang Masa Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap pembangunan nasional.

4.1.4. Deskr ipsi Fakultas Ekonomi

memelihara persatuan dan kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

Dengan bekal pengalaman fakultas ekonomi yang didirikan sejak 21 Maret tahun 1966, yang semula Akademik Administrasi Perusahaan Veteran (AAPV) ini akan selalu berupaya untuk meningkatkan kinerja dengan mencetak sarjana ekonomi yang berkualitas dan mampu bersaing secara global. Hingga saat ini Fakultas Ekonomi terdiri dari 3 jurusan yaitu Manajemen, Akuntansi, dan Ilmu Studi Pembangunan. Manajemen dan Ilmu study Pembangunan. Manjemen dan ilmu study Pembangunan telah mempunyai status akreditas B. Sedangkan Akuntansi mempunyai status akreditas A.

4.1.5. Program Studi Akuntansi 4.1.5.1 Riwayat Progdi Akuntansi

Jurusan akuntansi UPN ‘’Veteran’’ Jawa Timur yang berdiri pada tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di Universitas Pembangunan Nasional ‘’Veteran’’ Jawa Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

c. Perkembangan industri, perdagangan, perbankan, di propinsi Jawa Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin tinggi.

Pertahanan. Pada tahun 1994 berdasarkan keputusan bersama Mendikbud No: Kep /0307/U/1994 dan Menhankam No: Kep /10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 00177/Ak-I.1/ UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai A berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 039/BAN-PT/Ak-XI/S1/1/2009.

4.1.5.2. Visi Progdi Akuntansi

dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan ekonomi global.

4.1.5.3. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses pembelajaran, penelitian dan pengabdian masyarakat dengan mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling memajukan dan penyempurnaan berkesinambungan dalam menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.5.4. Tujuan Progdi Akuntansi

Mendidilk mahasiswa menjadi tenaga-tenaga akuntansi yang profesional baik secara konseptual maupun maupun praktikal, yang memacu intelegensi , berpikir secara mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna menunjang pembangunan nasional.

4.2 Deskr ipsi Data

penelitian ini adalah Mahasiswa Akuntansi Angkatan 2010 semester 7 yang memilih konsentrasi publik UPN “Veteran” Jawa Timur. Serta akan dibahas mengenai data-data yang telah didapat dari persebaran dengan indikator, Penghargaan Finansial, Lingkungan Kerja, IPK, dan Pemilihan Profesi sebagai Akuntan Pemerintah Hasil-hasil yang diperoleh adalah sebagai berikut:

4.2.1 Rekapitulasi J awaban Penghar gaan Finansial (X1)

Pengeluaran untuk kompensasi yang harus dibayarkan kepada pegawai berupa gaji pokok ditambah dengan tunjangan-tunjangan yang sah yang berhak diterima oleh penerima gaji berdasarkan peraturan perundangan-undangan yang berlaku. Berikut adalah deskripsi jawaban responden pada variabel penghargaan finansial :

Tabel 4.1 Rekapitulasi Variabel Penghargaan Finansial (X1)

No Pertanyaan

Berdasarkan tabel 1 di atas, dapat diketahui dari 43 responden yang diambil sebagai sampel, sebanyak 35,56% responden cenderung menyetujui pernyataan yang diberikan dan 15,43% responden sangat meyetujui pernyataan yang diberikan. Hasil prosentase tersebut mencerminkan responden yang menyatakan bahwa variabel kecerdasan emosional yang merupakan pengenalan diri, pengendalian diri, motivasi diri, empati dan kemampuan sosial sangat disadari oleh masing-masing mahasiswa akuntansi UPN “Veteran” Jawa Timur. Mereka menyadari bahwa dengan memiliki kerdasan emosional yang tinggi maka tingkat stress kuliah dapat berkurang.

4.2.2 Rekapitulasi J awaban Lingkungan Kerja (X2)

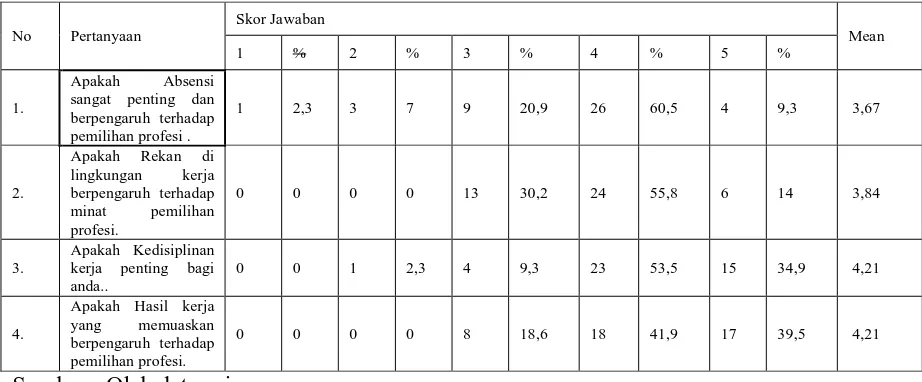

Tabel 4. 2 Rekapitulasi Variabel Lingkungan Kerja (X2)

Sumber : Olah data primer

4.2.3 Rekapitulasi J awaban Indeks Pr estasi Kumulatif (X3)

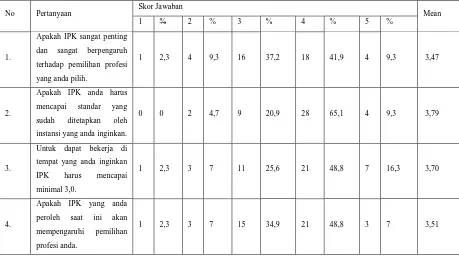

Indeks Prestasi yang dihitung pada akhir suatu program pendidikan lengkap atau pada akhir semester kedua dan seterusnya untuk seluruh mata kuliah yang diambilnya selama mengikuti pendidikan di perguruan tinggi terkait dinyatakan dengan rentangan angka 0,00-4,00. Berikut adalah deskripsi jawaban responden pada variabel Indeks Prestasi Kumulatif.

Tabel 4.3 Rekapitulasi Variabel Indeks Pr estasi Kumulatif (X3)

No Pertanyaan Skor Jawaban Mean

1 % 2 % 3 % 4 % 5 %

1.

Apakah IPK sangat penting dan sangat berpengaruh terhadap pemilihan profesi yang anda pilih.

1 2,3 4 9,3 16 37,2 18 41,9 4 9,3 3,47

2.

Apakah IPK anda harus mencapai standar yang sudah ditetapkan oleh instansi yang anda inginkan.

Sumber : Olah data primer

mencerminkan responden yang menyatakan bahwa variabel kecerdasan emosional yang merupakan pengenalan diri, pengendalian diri, motivasi diri, empati dan kemampuan social sangat disadari oleh masing-masing mahasiswa akuntansi UPN “Veteran” Jawa Timur. Mereka menyadari bahwa dengan memiliki kerdasan emosional yang tinggi maka tingkat stress kuliah dapat berkurang.

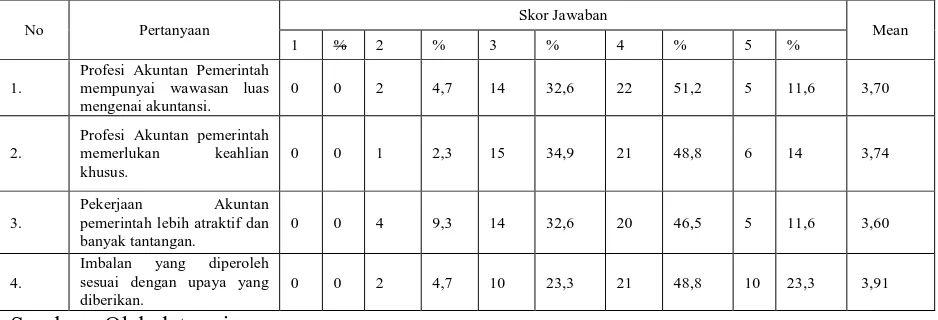

4.2.4 Rekapitulasi J awaban Pemilihan Pr ofesi Sebagai Akuntan Pemerintah (Y)

Tabel 4.4. Rekapitulasi Variabel Pemilihan Pr ofesi (Y)

No Pertanyaan Skor Jawaban Mean

1 % 2 % 3 % 4 % 5 %

1.

Profesi Akuntan Pemerintah mempunyai wawasan luas mengenai akuntansi.

0 0 2 4,7 14 32,6 22 51,2 5 11,6 3,70

2.

Profesi Akuntan pemerintah memerlukan keahlian khusus.

0 0 1 2,3 15 34,9 21 48,8 6 14 3,74

3.

Pekerjaan Akuntan pemerintah lebih atraktif dan banyak tantangan.

0 0 4 9,3 14 32,6 20 46,5 5 11,6 3,60

4.

Imbalan yang diperoleh sesuai dengan upaya yang diberikan.

0 0 2 4,7 10 23,3 21 48,8 10 23,3 3,91

Sumber : Olah data primer

4.3 Uji Kualitas Data 4.3.1 Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Uji validitas ini menggunakan teknik korelasi Pearson yakni mengkorelasikan skor masing–masing butir pertanyaan dengan skor total variabelnya (Sumarsono, 2004: 31). Apabila korelasi antara skor total dengan skor masing–masing pertanyaan signifikan (ditunjukkan dengan taraf signifikan < 0,05), maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas.

4.3.1.1 Penghar gaan Finansial (X1)

Berikut ini adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel Penghargaan Finansial:

Tabel 4.5 Uji Validitas Variabel Penghargaan Finansial (X1)

No. Item Nilai Signifikansi Keterangan

1 0,000 Valid

2 0,000 Valid

3 0,000 Valid

4 0,000 Valid

Sumber : Lampiran 1

0,05. Dengan demikian semua item pertanyaan variabel Pengahargaan Finansial pada tabel 4.5 digunakan dalam proses analisis selanjutnya.

4.3.1.2 Lingkungan Kerja (X2)

Berikut ini adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel Lingkungan Kerja :

Tabel 4.6 Uji Validitas variabel Lingkungan Kerja (X2)

No. Item Nilai Signifikansi Keterangan

1 0,000 Valid

2 0,000 Valid

3 0,000 Valid

4 0,000 Valid

Sumber : Lampiran 2

Berdasarkan pada tabel 4.6 diatas dapat diketahui bahwa semua pertanyaan valid karena mempunyai nilai signifikansi yang lebih kecil dari 0,05. Dengan demikian semua item pertanyaan variabel Lingkungan Kerja pada tabel 4.6 digunakan dalam proses analisis selanjutnya.

4.3.1.3 Indeks Prestasi Kumulatif (X3)

Tabel 4.7 Uji Validitas variabel Indeks Pr estasi Kumulatif (X3)

No. Item Nilai Signifikansi Keterangan

1 0,000 Valid

2 0,000 Valid

3 0,000 Valid

4 0,000 Valid

Sumber : Lampiran 3

Berdasarkan pada tabel 4.7 diatas dapat diketahui bahwa semua pertanyaan valid karena mempunyai nilai signifikansi yang lebih kecil dari 0,05. Dengan demikian semua item pertanyaan variabel Indeks Prestasi Kumulatif pada tabel 4.7 digunakan dalam proses analisis selanjutnya.

4.3.1.4 Pemilihan Pr ofesi (Y)

Berikut ini adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel Pemilihan Profesi:

Tabel 4.8 Uji Validitas variabel Pemilihan Pr ofesi (Y) No. Item Nilai Signifikansi Keterangan

1 0,000 Valid

2 0,000 Valid

3 0,000 Valid

4 0,000 Valid

Sumber : Lampiran 4

0,05. Dengan demikian semua item pertanyaan variabel Pemilihan Profesi pada tabel 4.8 digunakan dalam proses analisis selanjutnya.

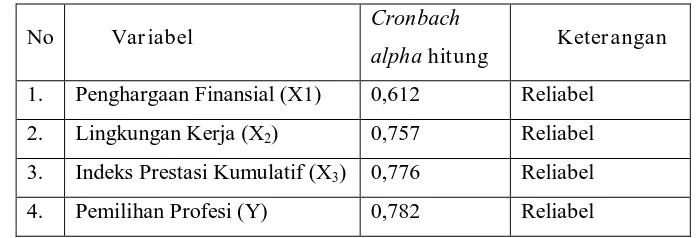

4.3.2 Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Dengan perkataan lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukur yang sama (Sumarsono, 2004:34). Pengukuran reliabilitas menggunakan teknik cronbach alpha, suatu kuesioner dikatakan reliabel bila memiliki nilai

cronbach alpha > 0,60 (Ghozali, 2001: 45).

Untuk melakukan uji reliabilitas, digunakan item pertanyaan yang valid. Berikut ini adalah hasil pengujian reliabilitas:

Tabel 4.9 Hasil Uji Reliabilitas

Sumber : Lampiran 5

Tabel 4.9 di atas, menunjukkan bahwa nilai cronbach alpha (α) untuk variabel Penghargaan Finansial (X1) sebesar 0,612, variabel Lingkungan Kerja (X2) sebesar 0,757, variabel Indeks Prestasi Kumulatif (X3)

No Var iabel Cronbach

alpha hitung Keter angan 1. Penghargaan Finansial (X1) 0,612 Reliabel

2. Lingkungan Kerja (X2) 0,757 Reliabel

3. Indeks Prestasi Kumulatif (X3) 0,776 Reliabel

sebesar 0,776 dan variabel Pemilihan Profesi (Y) sebesar 0,782. Hal ini menunjukkan bahwa seluruh variabel yang digunakan dalam penelitian ini dinyatakan reliabel atau konsisten.

4.3.3 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Ada beberapa cara mendeteksi normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik. Dasar pengambilan keputusan adalah Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas, dan jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Santoso, 2000: 214).

Gambar 4.1 : Hasil Uji Normalitas Data

Apabila data menyebar di sekitar garis diagonal secara normal dan mengikuti arah garis diagonal maka dapat dikatakan memenuhi asumsi klasik. Dapat dilihat dari gambar 1, data menyebar secara normal pada P-P Plot yang menggambarkan kenormalan data. Ini berarti model regresi memenuhi asumsi normalitas.

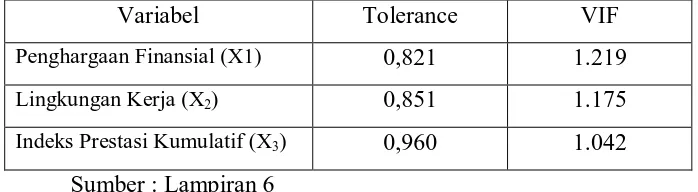

4.4. Uji Asumsi Klasik 4.4.1. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar variabel independen dalam model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas. Cara yang dapat digunakan untuk mengetahui adanya multikolinearitas adalah dengan cara menggunakan uji VIF. Tidak adanya multikolinearitas dapat diketahui jika nilai VIF ≤ 10 dan nilai Tolerance ≥ 0,1.

Tabel 4.10 Hasil Uji Multikolinearitas

Variabel Tolerance VIF

Penghargaan Finansial (X1) 0,821 1.219

Lingkungan Kerja (X2) 0,851 1.175

Indeks Prestasi Kumulatif (X3) 0,960 1.042

Sumber : Lampiran 6

Dapat dilihat dari tabel tersebut, masing-masing variabel memiliki nilai Tolerance lebih dari 0,10 dan nilai VIF tidak lebih dari 10 yang berarti tidak ada korelasi antar variabel independent maka model regresi dapat dikatakan terbebas dari masalah multikolinearitas.

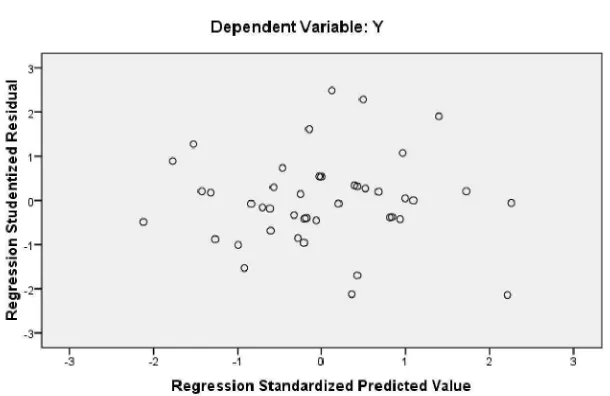

4.4.2 Heteroskedastisidas

Gambar 4.2 : Hasil Uji Heteroskedastisitas

Sumber : Olah Data Primer

Dilihat dari gambar tersebut, terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.5. Analisis Regresi Linier 4.5.1 Per samaan Regresi

Tabel 4.11 Hasil Estimasi Koefisien Regresi

Sehingga persamaan regresi yang dihasilkan adalah sebagai berikut:

Y = 4.069 + 0,435X1 + 0,198X2 + 0,030X3

dari persamaan regresi diatas dapat diperoleh penjelasan sebagai berikut: β 0 = konstanta = 4,069

nilai konstanta sebesar 4.069 menunjukkan bahwa apabila variabel Penghargaan Finansial, Lingkungan Kerja dan Indeks Prestasi Kumulatif konstan maka besarnya nilai Pemilihan Profesi yaitu sebesar 4.069. β 1 = koefisien regresi untuk X1 = 0,435

Variabel Penghargaan Finansial (X1) mempunyai pengaruh positif

terhadap Pemilihan Profesi, hal ini ditunjukkan dengan koefisien regresi sebesar 0,435. Pengaruh positif ini menunjukkan perubahan yang searah dari variabel Penghargaan Finansial (X1) terhadap Pemilihan Profesi (Y),

(Y) sebesar 0,435. Dengan asumsi pengaruh Penghargaan Finansial (X1)

adalah konstan/tidak berubah.

β 2 = Koefisien regresi untuk X2 = 0,198

Variabel Lingkungan Kerja (X2) mempunyai pengaruh positif terhadap

Pemilihan Profesi, hal ini ditunjukkan dengan koefisien regresi sebesar 0,198. Pengaruh positif ini menunjukkan perubahan yang searah dari variabel Lingkungan Kerja (X2) terhadap Pemilihan Profesi (Y), yang

artinya bahwa setiap perubahan variabel Lingkungan Kerja (X2) sebesar

satu satuan akan meningkatkan variabel Pemilihan Profesi (Y) sebesar 0,198. Dengan asumsi pengaruh Lingkungan Kerja (X2) adalah

konstan/tidak berubah.

β 3 = Koefisien regresi X3 = 0,030

Variabel Indeks Prestasi Kumulatif (X3) mempunyai pengaruh positif

terhadap Pemilihan Profesi, hal ini ditunjukkan dengan koefisien regresi sebesar 0,030. Pengaruh positif ini menunjukkan perubahan yang searah dari variabel Indeks Prestasi Kumulatif (X3) terhadap Pemilihan Profesi

(Y), yang artinya bahwa setiap perubahan variabel Indeks Prestasi Kumulatif (X3) sebesar satu satuan akan meningkatkan variabel