( BPR ) ARTA SWASEMBADA

DI MOJOKERTO

(Studi kasus pada nasabah PT Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto)

SKRIPSI

Oleh :

Oleh :

NUNIK MARDIANA NPM. 0742010056

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU ADMINISTRASI BISNIS

Nya kepada penulis sehingga laporan skripsi dengan judul “ Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasaah Dalam Mengambil Kredit Pada PT Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto (Studi kasus pada nasabah Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto) ” dapat diseleseikan dengan baik.

Dalam kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terima kasih kepada Ibu Susi Hariyawati, S.Sos, Msi selaku dosen pembimbing yang bersedia meluangkan waktunya untuk memberikan bimbingan, nasehat serta motivasi kepada penulis. Serta tidak lupa penulis menyampaikan terima kasih kepada :

1. Ibu Dra. Ec. Hj. Suparwati, M.Si., selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Drs. Sadjudi, S.E., M.Si., selaku ketua program studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Nurhadi, M.Si., selaku sekretaris program studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak dan Ibu dosen program studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Henni Mustikasari, S.E., selaku direktur utama PT Bank Perkreditan Rakyat (BPR) Arta Swasembada - Mojokerto yang telah berkenan memberikan bimbingan serta sumber data.

waktunya.

Semoga segala bantuan dan kebaikan yang telah diberikan mendapatkan limpahan dari Allah SWT. Penulis menyadari bahwa segala keterbatasan kemampuan dan pengetahuan, sehingga saran dan kritik sangat penulis harapkan demi kesempurnaan penulisan ini. Akhir kata penulis berharap semoga laporan skripsi ini dapat bermanfaat bagi semua pihak.

Surabaya, Maret 2011

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... iii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 6

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA 2.1Landasan Teori ... 8

2.2Pemasaran ... 8

2.2.1Pengertian Pemasaran ... 8

2.2.2Pengertian Manajemen Pemasaran ... 10

2.3Pemasaran Jasa ... 11

2.4.2Jenis–jenis Bank ... 22

2.4.3Pengertian Kredit ... 25

2.4.4Unsur-unsur Kredit... 26

2.4.5Jenis-jenis Kredit ... 28

2.5Pelayanan Jasa ... 30

2.5.1Tujuan dan Fungsi Pelayanan ... 30

2.6Kualitas Pelayanan ... 31

2.6.1Dimensi Kualitas Pelayanan ... 36

2.6.2Penilaian Kualitas Pelayanan ... 37

2.7Kepuasan Konsumen ... 41

2.7.1Mengukur Kepuasan Konsumen ... 42

2.7.2Faktor yang Mempengaruhi Kepuasan Konsumen ... 44

2.7.3Pengaruh Kualitas Pelayanan Terhadap Kepuasan Konsumen ... 48

2.8Kerangka Berpikir ... 49

2.9Hipotesis ... 51

BAB III METODE PENELITIAN 3.1Definisi Operasional dan Pengukuran Variabel ... 53

3.3Teknik Pengumpulan Data ... 59

3.3.1Jenis Data ... 59

3.3.2Sumber Data ... 60

3.3.3Pengumpulan Data ... 60

3.4 Teknik Analisis dan Uji Hipotesis ... 61

3.4.1Uji Validitas dan Uji Reliabilitas ... 61

3.4.2Uji Asumsi Klasik ………. .. 63

3.4.3Teknik Analisis Regresi Linear Berganda ………... 65

3.5Pengujian Hipotesis……… ... 66

3.5.1Uji F (Simultan) ... 66

3.5.2Uji t (Parsial) ... 69

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 71

4.1.1 Lokasi Kantor Bank Perkreditan Rakyat (BPR) Arta Swasembada - Mojokerto ... 74

4.1.2 Visi dan Misi Perusahaan ... 74

4.1.3 Fungsi dan Tugas Pokok ... 76

4.3 Deskripsi Hasil Penelitian ... 84

4.3.1 Deskripsi Variabel Bukti Fisik ... 84

4.3.2 Deskripsi Variabel Keandalan ... 86

4.3.3 Deskripsi Variabel Daya Tanggap ... 87

4.3.4 Deskripsi Variabel Jaminan ... 88

4.3.5 Deskripsi Variabel Perhatian ... 90

4.3.6 Deskripsi Variabel Kepuasan Konsumen ... 92

4.4 Analisis Model dan Pengujian Hipotesis ... 94

4.4.1 Uji Validitas ... 94

4.4.2 Uji Reliabilitas ... 96

4.5 Uji Asumsi Klasik ... 97

4.5.1 Multikolinieritas ... 97

4.5.2 Heterokedasitas ... 98

4.5.3 Autokorelasi ... 99

4.5.4 Uji Normalitas ... 100

4.6 Hasil Pengujian Hipotesis ... 101

4.6.1 Uji Hipotesis Secara Simultan ... 104

4.6.2 Uji Hipotesis Secara Parsial ... 107

DAFTAR PUSTAKA ... 125

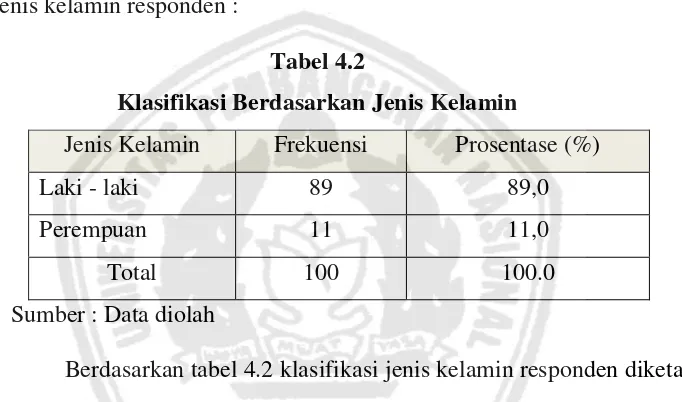

Tabel 4.2 Klasifikasi Berdasarkan Jenis Kelamin ... 82

Tabel 4.3 Klasifikasi Berdasarkan Usia ... 83

Tabel 4.4 Klasifikasi Berdasarkan Jenis Pekerjaan ... 83

Tabel 4.5 Deskripsi Variabel Bukti Fisik (X1) ... 84

Tabel 4.6 Deskripsi Variabel Keandalan (X2) ... 86

Tabel 4.7 Deskripsi Variabel Daya Tanggap (X3) ... 87

Tabel 4.8 Deskripsi Variabel Jaminan (X4) ... 88

Tabel 4.9 Deskripsi Variabel Perhatian (X5) ... 90

Tabel 4.10 Deskripsi Variabel Kepuasan Konsumen (Y) ... 91

Tabel 4.11 Uji Validitas ... 95

Tabel 4.12 Uji Reliabilitas ... 96

Tabel 4.13 Nilai Varian Inflation (VIF) ... 97

Tabel 4.14 Tes Heterokedasitas ... 98

Tabel 4.15 Hasil Uji Normalitas Model ... 100

Tabel 4.16 Hasil Analisis Regresi Linear Berganda ... 102

Tabel 4.17 Hasil Perhitungan Uji F ... 105

Gambar 2.2 Unsur - unsur Kredit ... 27

Gambar 2.3 Model Kualitas Pelayanan ... 38

Gambar 2.4 Kerangka Berpikir ... 50

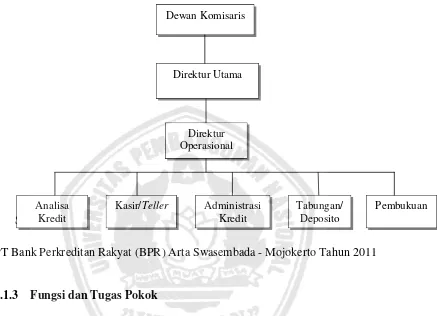

Gambar 4.1 Struktur Organisasi Perusahaan ... 74

Gambar 4.2 Uji Autokorelasi ... 99

Gambar 4.3 Uji Normalitas ... 101

Gambar4.4 Distribusi Kriteria Penerimaan Hipotesis Secara Simultan ... 106

Gambar4.5 Kurva Distribusi Secara Parsial Variabel Bukti Fisik (X1) ... 109

Gambar4.6 Kurva Distribusi Secara Parsial Variabel Keandalan (X2) ... 110

Gambar4.7 Kurva Distribusi Secara Parsial Variabel Daya Tanggap (X3) ... 112

Gambar4.8 Kurva Distribusi Secara Parsial Variabel Jaminan (X4) ... 113

Oleh :

Nunik Mardiana 0742010056

ABSTRAKSI

Pembangunan perekonomian saat ini diarahkan untuk mengembangkan kehidupan ekonomi pasar yang seimbang guna membangun perkembangan dunia bisnis disegala bidang. Intensitas persaingan pun menimbulkan persaingan yang cukup tinggi dalam dunia bisnis. Demikian juga pada sektor perbankan, dimana tingkat suku bunga antar bank semakin ketat. Dalam upaya peningkatan kepuasan nasabah, pihak bank dituntut untuk meningkatkan kualitas pelayanan terhadap nasabahnya. Salah satunya dilakukan oleh PT Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto. Penelitian ini bertujuan untuk mengetahui 1) pengaruh bukti fisik, keandalan, daya tanggap, jaminan dan perhatian berpengaruh secara simultan terhadap kepuasan nasabah, 2) pengaruh bukti fisik, keandalan, daya tanggap, jaminan dan perhatian berpengaruh secara parsial terhadap kepuasan nasabah.

Populasi dalam penelitian ini adalah seluruh nasabah yang sedang melakukan pengambilan kredit dan telah melakukan pengambilan kredit pada PT Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto. Sampel dalam penelitian ini sebanyak 100 orang yang diambil dengan menggunakan teknik penarikan aksidental sampling. Jenis penelitian ini adalah data primer. Sedangkan teknik pengumpulan data menggunakan kuesioner. Selanjutnya data dianalisis menggunakan teknik regresi linear berganda.

Berdasarkan analisis data disimpulkan bahwa 1) hasil uji F menunjukkan bahwa variabel pengaruh bukti fisik, keandalan, daya tanggap, jaminan dan perhatian secara simultan berpengaruh terhadap kepuasan nasabah 2) hasil uji t menunjukkan bahwa secara parsial variabel pengaruh bukti fisik, keandalan, daya tanggap, jaminan dan perhatian berpengaruh terhadap kepuasan nasabah 3) dari seluruh variabel bebas yang berpengaruh terhadap kepuasan nasabah yaitu variabel bukti fisik, daya tanggap serta perhatian memiliki pengaruh yang nyata (signifikan), sedangkan variabel bebas tidak berpengaruh terhadap kepuasan nasabah yaitu variabel keandalan dan jaminan.

1.1 Latar Belakang

Pembangunan perekonomian saat ini diarahkan untuk mengembangkan kehidupan ekonomi rakyat yang bertumpu pada mekanisme ekonomi pasar yang seimbang dengan prinsip persaingan sehat dan memperhatikan pertumbuhan ekonomi. Dalam hal ini setiap orang mempunyai kesempatan yang sama dalam bidang bisnis. Perkembangan bisnis semakin meningkat dan kompleks sehingga menyebabkan timbulnya persaingan.

Intensitas persaingan yang semakin meningkat menuntut persaingan dalam dunia bisnis. Tujuan dasar bisnis tidak lagi hanya berupa laba, melainkan penciptaan konsumen yang puas, karyawan yang layak dan laba besar. Bagaimanapun konsumen merupakan tujuan utama suatu perusahaan, selain itu tugas lain dari perusahaan itu sendiri adalah menemukan strategi yang tepat dalam manajemen perusahaannya.

perbankan. Dalam upaya penciptaan kepuasaan nasabah, pihak bank seharusnya melakukan evaluasi terhadap tingkat pelayanan yang diberikan kepada nasabah sehingga menghasilkan kepuasaan nasabah terhadap bank yang dinaunginya.

Disamping itu, bank seharusnya menciptakan produk-produk inovatif yang mampu menarik minat calon nasabah untuk bergabung menjadi nasabahnya. Salah satu strategi yang dilakukan oleh pihak untuk mengetahui kepuasan daripada nasabahnya, yaitu mengetahui sejauh mana para nasabah merasakan pelayanan yang terdiri dari dimensi bukti fisik (tangibles), keandalan (reliability), daya tanggap (responsiveness),

jaminan (assurance) dan perhatian (empathy) yang diberikan oleh pihak bank.

Dampak yang bisa dilihat dengan adanya kualitas pelayanan yang kurang baik maka nasabah akan pindah pada bank lain, jika bank lain dapat memberikan pelayanan yang sesuai dengan keinginan nasabah. Sehingga pelayanan yang baik akan menghasilkan tanggapan yang baik pula oleh nasabah. Akan tetapi, pelayanan yang buruk akan menghabiskan keasabaran nasabah.

Bank merupakan suatu lembaga yang bergerak dibidang jasa keuangan. Bank sebagai lembaga jasa keuangan yang mempunyai fungsi sebagai perantara keuangan yang memobilisasi dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat dalam bentuk kredit untuk membiayai usaha atau kebutuhan konsumtif. Sebagai lembaga perbankan yang harus memperhatikan kelangsungan hidup bank dengan menjaga atau menimbulkan kepercayaan masyarakat kepada sebuah bank. Untuk memperoleh kepercayaan masyarakat, bank dituntut untuk mampu menyajikan pelayanan yang berkualitas. Pelayanan terhadap konsumen cukup menjadi peranan penting dalam menggalang pengumpulan dana masyarakat maupun penyaluran masyarakat.

Bank Perkreditan Rakyat (BPR) merupakan satu perusahaan yang bergerak dalam bidang jasa. Bank Perkreditan Rakyat diharapkan dapat membantu masyarakat dalam mengatasi masalah keuangan dengan cara memberikan kredit berupa uang pinjaman, menghimpun dan menyalurkan dana masyarakat melalui kegiatan usaha perkreditan yang dibutuhkan oleh para calon nasabah dalam rangka meningkatkan modal usaha sehingga tercipta kesejahteraan hidup yang baik.

yang disebabkan tidak berputarnya modal yang dimiliki bank. Dalam jangka panjang kredit macet yang terjadi di bank selain dapat merugikan pihak bank, juga dapat membuat bank menjadi collaps sebagaimana yang terjadi pada beberapa bank yang dilikuidasi. Mengingat kemacetan kredit yang terjadi pada bank mempunyai dampak yang sangat buruk bagi bank, maka seharusnya dilakukan penanganan kredit macet oleh bank.

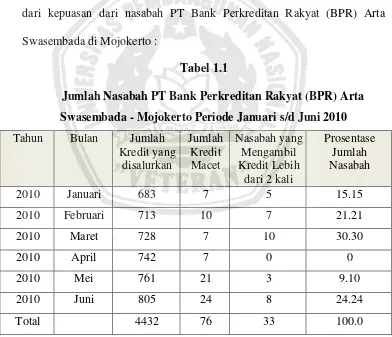

Berikut dibawah ini tabel perkembangan jumlah nasabah yang melakukan pengambilan kredit lebih dari 2 kali yang merupakan wujud dari kepuasan dari nasabah PT Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto :

Tabel 1.1

Jumlah Nasabah PT Bank Perkreditan Rakyat (BPR) Arta

Swasembada - Mojokerto Periode Januari s/d Juni 2010

Berdasarkan hasil pengamatan jumlah nasabah yang melakukan pengambilan kredit lebih dari 2 kali pada PT Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto bulan Januari sampai dengan bulan Juni tahun 2010 dapat dikatakan fluktuatif. Berdasarkan data diatas persentase tertinggi nasabah yang mengambil kredit sebnayak 2 kali terjadi pada bulan Maret sebanyak 10 orang nasabah (30.30%) sedangkan persentase terendah sebesar 3 orang nasabah (9.10%) pada bulan Mei tahun 2010. Hal ini menunjukkan bahwa nasabah memiliki rasa percaya terhadap pelayanan PT Bank Perkreditan Rakyat (BPR) Arta Swsembada di Mojokerto. Dengan semakin tinggi kebutuhan masyarakat akan dana dengan sistem kredit terus meningkat, namun di kendala lain sisi kredit macet dapat menghambat pergerakan perbankan dalam proses pelayanan nasabah oleh sebab itu pihak bank dituntut untuk mampu memberikan pelayanan terbaik agar mampu menimbulkan kepercayaan pada calon nasabah terutama yang akan mengambil kredit.

1.2 Rumusan Masalah

Bertitik tolak pada dari uraian diatas permasalahan pokoknya adalah : 1. Apakah ada pengaruh kualitas pelayanan yang terdiri atas bukti fisik

(tangibles), keandalan (reliability), daya tanggap (responsiveness),

jaminan (assurance) dan perhatian (empathy) secara simultan terhadap kepuasan nasabah dalam menggunakan jasa Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto?

2. Apakah ada pengaruh kualitas pelayanan yang terdiri atas bukti fisik (tangibles), keandalan (reliability), daya tanggap (responsiveness), jaminan (assurance) dan perhatian (empathy) secara parsial terhadap kepuasan nasabah dalam menggunakan jasa Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto?

1.3 Tujuan

Tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri atas bukti fisik (tangibles), keandalan (reliability), daya tanggap (responsiveness), jaminan (assurance) dan perhatian (empathy) secara simultan terhadap kepuasan nasabah dalam menggunakan jasa Bank Perkreditan Rakyat (BPR) Arta Swasembada di Mojokerto.

parsial terhadap kepuasan nasabah dalam menggunakan jasa Bank Perkreditan Rakyat (BPR) Arta Swasembada - Mojokerto.

1.4 Manfaat Penelitian

Adapun manfaat penelitian adalah : 1. Secara Teoritis

Hasil penelitian ini diharapkan dapat membantu sumbangan pikiran bagi pemimpin perusahaan dalam menerapkan kebijakan dalam menilai kualitas pelayanan.

2. Secara Praktis

a. Memberikan sumbangan pemikiran bagi pengembangan ilmu administrasi bisnis, khususnya bidang pemasaran.

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.2 Pemasaran

2.2.1 Pengertian Pemasaran

Pemasaran merupakan salah satu kegiatan diantara sekian banyak

kegiatan penting yang dilakukan oleh setiap pengusaha untuk

memepertahankan kelangsungan hidup dari perusahaan itu sendiri, baik

perusahaan yang bergerak dibidang jasa maupun dibidang yang lain.

Pemasaran adalah suatu aktivitas mulai dari bagaimana

mengarahkan produk sampai bagaimana konsumen merasa puas dengan

produk perusahaan disamping meninjau kelayakan dari segi teknis,

financial dan pemasaran.

Menurut Payne (2004 : 27), pemasaran merupakan suatu proses

mempersepsikan, memahami, menstimulasi dan memenuhi kebutuhan

pasar, sasaran yang dipilih secara khusus dengan menyalurkan

sumber-sumber sebuah organisasi untuk memenuhi kebutuhan-kebutuhan.

Pemasaran memberikan perhatian pada hubungan timbal balik yang

dinamis antara produk-produk dan jasa-jasa perusahaan, keinginan dan

kebutuhan konsumen, dan kegiatan-kegiatan para pesaing.

Menurut Alma (2004 : 1), terdapat beberapa definisi pemasaran

1. Charles F. Philips Ph.D dan Delbert J. Ducan Ph.D, menyatakan

bahwa marketing yang para pedagang diartikan sama dengan distribusi

dimaksudkan segala kegiatan untuk menyampaikan barang-barang ke

tangan konsumen (rumah tangga) dan ke konsumen industri. Dan

dalam kegiatannya tersebut tidak termasuk kegiatan perubahan bentuk

barang yang dijumpai di dalam industri.

2. Maynard dan Beckman (dalam bukunya Principles of Marketing)

menyatakan sebagai segala usaha yang meliputi penyaluran barang dan

jasa dari sektor produksi ke sektor konsumsi.

3. Paul D. Converse dan Fred M. Jones (1958), mengemukakan bahwa

pemasaran adalah pekerjaan memindahkan barang-barang ke tangan

konsumen.

4. William J. Shultz (1961), marketing adalah usaha atau kegiatan yang

menyatakan barang dan jasa termasuk distribusinya.

5. Rayburn D. Tousley, Ph.D, dkk, menyatakan bahwa marketing terdiri

dari usaha yang mempengaruhi pemindahan pemilikan barang dan jasa

termasuk distribusinya.

6. Paul D. Converse, Harvey W. Huege dan Robert V. Mitchell,

mengartikan marketing sebagai membeli dan menjual dan termasuk

didalamnya kegiatan menyalurkan barang dan jasa antara produsen dan

konsumen.

7. Philip Kotler, menyatakan bahwa pemasaran adalah proses dimana

keinginannya melalui penciptaan, penawaran dan pertukaran barang

dan jasa.

Jadi kesimpulan dari berbagai definisi di atas adalah bahwa

pemasaran itu pertama-pertama harus berhubungan dengan biaya

pemindahan hak milik secara memuaskan.

Kegiatan-kegiatan tersebut beroperasi dalam satu lingkungan yang

dibatasi sumber-sumber dari perusahaan itu sendiri, peraturan-peraturan

maupun konsekuensi sosial dari perusahaan. Pada umumnya, dalam

pemasaran perusahaan berusaha menghasilkan laba dari penjualan barang

atau jasa yang menghasilkan untuk memenuhi kebutuhan pembeli.

2.2.2 Pengertian Manajemen Pemasaran

Agar dapat memilih dan melaksanakan kegiatan pemasaran yang

dapat membantu dalam pencapaian tujuan perusahaan serta dalam

menyesuaikan dengan kegiatan lingkungan, maka kegiatan pemasaran

harus da yang mengkoordinasi dan ada yang mengelola dengan cara baik,

maka dikenailah istilah manajemen pemasaran.

Manajemen pemasaran ialah kegitan menganalisa, merencanakan,

mengimplementasi, dan mengawasi segala kegiatan (program), guna

memperoleh tingkat pertukaran yang menguntungkan dengan pembeli

sasaran dalam rangka mencapai tujuan organisasi (Philip Kotler dan

Titik berat manajemen pemasaran adalah memenuhi kebutuhan dan

keinginan pasar serta menentukan harga, mengadakan komunikasi sampai

dengan dirumuskan manajemen pemasaran adalah suatu proses manajemen

meliputi penganalisaan, pelaksanaan, sekaligus pengawasan kegitan

pemasaran yang dilakukan.

2.3 Pemasaran Jasa

Pada saat produk yang berupa jasa telah menjadi bagian yang

cukup dominan pengaruhnya didalam perekonomian disamping produk

dalam artian produk fisik. Hal ini berkaitan dengan perkembangan pola

konsumsi masyarakat didalam memenuhi kebutuhan hidup, sehingga

produk jasa dapat menggeser kedudukan produk bukan jasa.

Jasa atau service secara ekonomi merupakan barang ekonomi yang

sifatnya tidak dapat dinilai secara fisik, sehingga yang menjadi pengukuran

dari pemanfaatan jasa adalah kinerja dari jasa tersebut. Didalam pemasaran

jasa sangat sulit diidentifikasi tentang keberadaan produk nyatanya. Oleh

karena itu dalam mengidentifikasi jasa, pihak pemasar akan menggunakan

indikasi dari kepuasan konsumen yang menggunakan jasa tersebut.

Karena jasa sangat erat kaitannya dengan kinerja yang tidak lain

adalah dari orang-orang yang terlibat didalam penawaran jasa dan juga

fasilitas fisik dari penunjang kinerja tersebut, maka manajemen pemasaran

jasa merupakan proses analisis, perencanaan, pelaksanaan, dan

orang-orang yang terlibat didalam penawaran jasa serta fasilitas fisik sebagai

Pemasaran jasa lebih merupakan aktivitas pemasaran yang bersifat

intangible atau tidak dapat dirasakan secara fisik, dalam artian tidak dapat

disentuh secara produk nyata atau immaterial. Disamping itu produk jasa

cenderung lebih dapat dilakukan secara bersamaan saat konsumen

berhadapan dengan penjual jasa.

2.3.1 Pengertian Jasa

Jasa sering dipandang sebagai suatu fenomena yang rumit. Jasa

mempunyai banyak arti, mulai dari pelayanan personal (personal service)

sampai jasa sebagai suatu produk. Jasa juga sering diartikan sebagai atau

segala tindakan atau pelayanan atau produk yang tidak dapat disentuh atau

bervariasi dan mudah lenyap. Dalam tinjauan yang dalam, ternyata jasa

sangat mempengaruhi kepuasan pelanggan.

Menurut William J. Stanton (dalam buku Alma 2002 : 243) jasa

adalah sesuatu yang dapat didefinisikan secara terpisah tidak berwujud,

ditawarkan untuk memenuhi kebutuhan. Jasa dapat dihasilkan dengan

menggunakan benda-benda berwujud atau tidak.

Adapun definisi jasa menurut Kotler (2004 : 464) adalah “ A

service is any out performence that one party can offer to another that is

essentially in tangible and does not result in the ownership of anithing it’s

production may or not be tied to physical product”. Yang artinya : jasa

adalah setiap kegiatan atau tindakan yang dapat ditawarkan oleh satu pihak

kepada pihak lain, pada dasarnya tidak berwujud dan tidak mengakibatkan

kepemilikan apapun. Produksi jasa mungkin berkaiatan dengan produksi

fisik atau tidak.

Menurut V.A. Zeithaml and Mary Jo Bitner (2000 : 3) memberikan

batasan tentang service (jasa) sebagai berikut : pada dasarnya jasa

merupakan semua aktivitas yang hasilnya tidak merupakan produk dalam

bentuk fisik atau konstruksi, yang biasanya dikonsumsi pada saat yang

sama dengan waktu yang dihasilkan dan memberikan nilai tambah (seperti :

kenyamanan, hiburan, kesenangan atau kesehatan) atau pemecahan masalah

atas masalah yang dihadapi konsumen.

Menurut Nasution (2004 : 5), jasa merupakan aktivitas, manfaat

(2004 : 3), jasa atau service memiliki definisi sebagai suatu barang atau

produk yang sifatnya tidak dapat di pegang secara fisik. Tetapi keberadaan

jasa tersebut lebih merupakan bentuk manfaat yang dapat dirasakan oleh

yang memanfaatkan jasa tersebut.

Nirwana (2004 : 4) juga menyatakan bahwa terdapat beberapa

definisi tentang jasa yang dikemukakan oleh para ahli. Diantaranya jasa

atau service diartikan sebagai suatu aktivitas atau kinerja yang bersifat tidak

nyata yang ditawarkan untuk memenuhi harapan pelanggan.

Dengan demikian jasa atau service secara ekonomi merupakan

barang ekonomi yang sifatnya tidak dapat dinilai secara fisik, sehingga

yang menjadi manfaat pengukuran dari pemanfaatan jasa adalah kinerja

dari jasa tersebut.

2.3.2 Karakteristik Jasa

Secara umum jasa memiliki suatu karakteristik yang berbeda dari

produk bukan jasa. Karakteristik tersebut lebih dikarenakan oleh sifat dari

produk jasa yang tidak dapat dirasakan secara fisik. Dengan demikian

karakteristik jasa merupakan suatu bagian dari ciri-ciri jasa yang melekat

pada produk. Adapaun karakteristik jasa menurut Nirwana (2004 : 8) dapat

diidentifikasi menjadi beberapa bagian, yaitu :

1. Produk jasa lebih bersifat kinerja, sehingga bukan dalam bentuk fisik

nyata.

3. Pelanggan atau konsumen akan terlibat di dalam proses operasional dari

jasa.

4. Kualitas jasa lebih sulit distandarisasi daripada produk bukan jasa.

5. Persediaan tidak diperlukan oleh produk jasa, hal ini sangat berbeda

dengan produk bukan jasa yang memerlukan persediaan.

6. Karena persediaan sulit di bentuk, maka waktu menjadi faktor yang

cukup penting di dalam pemasaran jasa.

Berbagai riset dan literatur pemasaran jasa mengungkapakan

bahwa jasa memiliki sejumlah karakteristik unik yang membedakannya dari

barang dan berdampak pada cara memasarkannya. Menurut Tjiptono (2005

: 18) karakteristik jasa meliputi :

1. Jasa memiliki karakter tidak berwujud (Intangibility)

Jasa tidak seperti produk barang layaknya yang dapat diraba,

dilihat atau diindera secara panca indera sebulum jasa tersebut di

konsumsi. Intangibility menimbulkan masalah bagi penyedia jasa,

kurangnya karakteristik fisik menyebabkan penyedia jasa sulit

memegang dan mendeferensiasikan penawarannya. Intangibility juga

menyebabkan inovasi jasa sukar (bahkan dalam banyak, tidak mungkin)

dipatenkan. Untuk merespon masalah-masalah tersebut, penyedia jasa

dapat menerapkan dua strategi pokok, yaitu : dengan menstimulasi

sumber pengaruh personal serta merancang dan mengembangkan

didalamnya aspek penampilan staf, peralatan, gedung atau kantor, dan

simbol-simbol yang dipergunakan sebagai identitas jasa.

2. Jasa tidak dapat dipisahkan (Inseparability)

Bahwa antara proses menghasilkan jasa dengan proses

pengkonsumsian jasa terjadi bersamaan. Dengan demikian jasa tidak

mengenal istilah penyimpanan jasa atau gudang. Tantangan bagi

pengguna jasa adalah mencari sumber dari berbagai cara untuk

mengelola dan mengembangkan sumber daya langka guna mencapai

tingkat produktifitas yang lebih tinggi.

3. Berubah - ubah (Variability)

Bahwa jasa dapat dibentuk sesuai dengan variasi kualitas atau jenis

tergantung kepada yang sedang dikehendaki oleh pelanggan. Sehingga

konsumen jasa memiliki keragaman jasa yang dikonsumsinya sesuai

dengan yang diharapkan. Menurut Bovee, Houston & Thill (2005),

terdapat tiga faktor yang menyebabkan variabilitas kualitas jasa yaitu :

kerja sama atau partisipasi pelanggan selama penyampaian jasa; moral

atau motivasi karyawan dalam melayani pelanggan; dan beban kerja

perusahaan. Kesemuanya ini menyebabkan organisasi jasa sulit

mengembangkan citra merk yang konsisten sepanjang waktu.

Meskipun demikian, penyedia jasa dapat mengupayakan

pengurangan dampak variabilitas melalui tiga strategi utama, antara lain

: berinvestasi dalam seleksi, motivasi dan pelatihan karyawan dengan

mampu mematuhi prosedur standar dan menangani permintaan yang

sifatnya unpredictable atau tidak diperkirakan; melakukan industrialisasi

jasa; dan melakukan service customization atau penyesuaian, artinya

meningkatkan interaksi antara penyedia jasa dan pelanggan sedemikian

rupa sehingga jasa yang diberikan dapat disesuaikan dengan kebutuhan

dan keinginan individual setiap pelanggan.

4. Daya tahan (Perishability)

Perishability berarti, jasa tidak tahan lama dan tidak dapat

disimpan. Artinya jasa yang dihasilkan akan dimanfaatkan pada saat

konsumsi jasa yang tidak mengenal penyimpanan ini memerlukan suatu

kondisi permintaan jasa yang sedang terjadi.

5. Tanpa kepemilikan (Lack of ownership)

Lack of ownership merupakan perbedaan dasar antara barang dan

jasa. Pada pembelian barang, konsumsi memiliki hak penuh atas

penggunaan dan manfaat produk yang dibelinya. Mereka bisa

mengkonsumsi, menyimpan atau menjualnya. Dilain pihak, pada

pembelian jasa, pelanggan mungkin hanya memiliki akses personal atas

suatu jasa untuk jangka waktu terbatas (misalnya kamar hotel, bioskop,

jasa penerbangan dan pendidikan). Pembayaran biasanya ditujukan

untuk pemakaian, akses atau penyewaan item-item tertentu berkaitan

dengan jasa yang ditawarkan. Untuk mengatasi masalah ini, penyedia

jasa bisa melakukan tiga pendekatan pokok, yaitu : menekankan

(seperti syarat kecil); menciptakan asosiasi keanggotaan untuk

memperlihatkan kepemilikan (seperti klub eksekutif untuk penumpang

pesawat reguler); dan memberikan insentif bagi para pengguna rutin,

misalnya diskon, tiket gratis dan prioritas dalam reservasi.

2.3.3 Kategori Jasa

Menurut Alma (2004 : 223) jasa dapat dipisahkan dari orang yang

menghasilkan jasa tersebut. Pelayanan langsung ditangani sendiri oleh

produsennya, personalized services dibagi menjadi tiga golongan yaitu :

1. Personalized Services

Jasa ini bersifat personal yang tidak dapat dipisahkan dari orang yang

menghasilkan jasa tersebut. Pelayanan langsung ditangani sendiri oleh

produsennya, personalized services dibagi menjadi menjadi tiga

golongan yaitu :

a. Personal Services

Jasa yang sangat mengutamakan pelayanan orang dan

perlengkapannya.

b. Marketing Professional Services

Merupakan pelayanan jasa yang dalam pemasarannya biasanya

menuggu konsumen yang pernah datang dan akan kembali diluar

waktu. Jadi yang penting dalam jenis pelayanan ini adalah harus

mempunyai banyak kenalan dan memasuki berbagi organisasi di

c. Marketing Bussines Services

Pada jenis jasa ini, sistem pemasarannya bersifat tidak langsung

dalam arti perusahaan jasa tersebut telah senang diundang oleh

konsumen-konsumen baru untuk memberikan jasa-jasanya.

Undangan ini diharapkan akan membuat suatu hubungan baru

dimana diadakan pembicaraan mengenai usaha atau perdagangan.

2. Financial services

Financial services terdiri dari :

a. Banking services (Bank).

b. Insurance services (Asuransi).

c. Investment securities (Lembaga Penanaman Modal).

3. Public Utility and Transportation Services

Mempunyai monopoli secara alamiah, misalnya : perusahaan listrik, air

minuman, para pemakainya terdiri dari : konsumen lokal, perkantoran,

dan perdagangan, industri, kota praja, Pemda. Sedangkan dalam

transportation services ialah meliputi angkutan kereta api, kendaraan

umum, pesawat udara dan sebagainya.

4. Entertaiment

Merupakan bisnis jasa yang mempengaruhi masyarakat melalui

periklanan dimana perusahaan yang mempunyai usaha ini

5. Hotel Services

Jasa yang ditawarkan perhotelan ini adalah fasilitas penyediaan atau

persewaan kamar, rekreasi dan hiburan. Dimana pelayanan dan jasa

yang diberikan merupakan daya tarik dan faktor-faktor yang dapat

mempengaruhi kepuasan para pengunjung.

2.4 Bank

2.4.1 Pengertian Bank

Bank merupakan lembaga keuangan atau perusahaan yang

bergerak di bidang keuangan. Sebagai lembaga keuangan bank

menyediakan berbagai jasa keuangan. Di negara maju bank bahkan sudah

merupakan kebutuhan utama bagi masyarakat setiap kali transaksi.

Menurut Kasmir (2002 : 11), bank secara sederhana dapat diartikan

sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun

dana dari masyrakat dan menyalurkannya kembali dana tersebut ke

masyarakat serta memberikan jasa bank lainnya.

Dari uraian diatas dapat dijelaskan bahwa bank merupakan

perusahaan yang bergerak dalam bidang keuangan, artinya usaha

perbankan selalu berkaitan masalah bidang keuangan. Jadi dapat

disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu :

1. Menghimpun dana

Maksudnya adalah mengumpulkan atau mencari dana (uang)

tabungan dan deposito. Pembelian dana dari masyarakat dilakukan oleh

bank dengan cara memasang berbagai strategi agar masyarakat mau

menanamkan dananya.

Strategi bank dalam menghimpun dana adalah dengan memberikan

rangsangan berupa balas jasa yang menarik dan menguntungkan. Balas

jasa tersebut dapat berupa bunga bagi bank yang berdasarkan prinsip

konvensional dan bagi hasil, bagi bank yang berdasarkan prinsip

syariah.

2. Menyalurkan dana

Adalah melemparkan kembali dana yang diperoleh lewat simpanan

giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman

(kredit) bagi bank berdasarkan prinsip konvensional atau pembiayaan

bagi bank berdasarkan prinsip syariah. Dalam pemberian kredit

disamping dikenakan bunga bank juga mengenakan jasa pinjaman

kepada penerima kredit (debitur) dalam bentuk biaya administrasi serta

biaya provisi dan komisi.

3. Memberikan jasa bank lainnya

Jasa-jasa yang diberikan terutama untuk mendukung kelancaran

kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan

langsung dengna simpanan dan kredit maupun tidak langsung. Jasa

perbankan lainnya antara lain meliputi :

a. Jasa setoran seperti setoran telepon, listrik, air atau uang kuliah.

c. Jasa Pengiriman Uang (Transfer).

d. Jasa Penagihan (Inkaso).

e. Jasa Kliring (Clearing).

f. Jasa Penjualan Mata Uang asing (Valas)

g. Jasa Cek Wisata (Travellers Cheque)

h. Jasa Kartu Kredit (Bank Card)

i. Jasa Letter of Credit (L/C)

j. Serta jasa bank lainnya.

2.4.2 Jenis - jenis Bank

Menurut Kasmir (2002 : 18) jenis perbankan dewasa ini jika

ditinjau dari berbagai segi antara lain :

1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbaikan No.10 tahun 1998 jenis

perbankan menurut fungsinya terdiri dari :

a. Bank Umum

Banyak yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah, dalam kegiatannya tidak memberikan

2. Dilihat dari segi kepemilikannya

Jenis bank dilihat dari segi kepemilikan adalah :

a. Bank milik pemerintah

Merupakan bank yang akte pendirian modal bank ini sepenuhnya

dimiliki oleh Pemerintah Indonesia, sehingga keuntungan bank ini

dimiliki oleh pemerintah pula. Contoh bank-bank milik pemerintah

: BNI, BRI, BTN, Bank Mandiri, BPD.

b. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian beasr sahamnya

dimiliki oeh swasta Nasional, akte pendiriannya didirikan oleh

swasta, begitu pula keuntungannya untuk swasta pula. Contoh bank

milik swasta Nasional antara lain : Bank Bumi Putera, BCA, Bank

Danamon, Bank Internasional Indonesia, Bank Lippo, Bank Mega,

Bank Muamalat, Bank Niaga, Bank Universal.

c. Bank milik koperasi

Merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh

perusahaan yang berbadan hokum koperasi. Contoh bank jenis ini

adalah Bank Umum Koperasi Indonesia (BUKOPIN).

d. Bank milik asing

Merupakan cabang dari bank yang ada diluar negeri, baik milik

swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh

pihak asing juga. Contoh bank asing antara lain : ABNAMRO

Bangkok Bank, City Bank, Chase Manhattan Bank, European

Asian Bank, Hongkong Bank, Standard Chartered Bank.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan

pihak swasta nasional, secara mayoritas dipegang oleh

warganegara Indonesia. Contoh bank campuran antara lain : Bank

FInconesia, Bank PDFCI, Bank Sakura Swadarma, Ing Bank. Inter

Pasific Bank, Mitsubishi Buana Bank, Paribas BBD Indonesia,

Sumitomo Niaga Bank, Sanwa Indonesia Bank.

3. Dilihat dari segi status

a. Bank Devisa

Bank yang dapat melaksanakan traksaksi keluar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan

transaksi seperti halnya bank devisa.

4. Dilihat dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional (barat)

Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank yang berdasarkan pada prinsip konvensional

menggunakan dua metode yaitu : menetapkan bunga sebagai harga,

dan jasa-jasa bank lainnya pihak-pihak perbankan konvensional

(barat) menggunakan atau menetapkan dengan biaya-biaya dalam

nominal atau presentase tertentu.

b. Bank yang berdasarkan prinsip Syariah (Islam)

Bank dalam penentuan harga produknya sangat berbeda dengan

bank lainnya. Berdasarkan prinsip konvensional. Aturan perjanjian

berdasarkan hokum islam antara bank dengan pihak lain untuk

menyimpan dana atau pembiayaan usaha atau kegiatan perbankan

lainnya.

2.4.3 Pengertian Kredit

Menurut Undang – Undang Perbankan nomor 10 tahun 1998 Pasal 21 ayat

11, definisi kredit adalah menyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam

- meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga.

Sedangkan menurut Kasmir (2002 : 101), mendefinisikan kredit

sebagai suatu kepercayaan apabila seseorang memperoleh kredit berarti

mereka memperoleh kepercayaan sedangkan bagi pemberi kredit artinya

memberikan kepercayaan kepada seseorang bahwa uang yang dipinjamkan

Dari rumusan mengenai definisi kredit maka dapat ditarik

kesimpulan sebagai berikut :

1. Adanya penyerahan barang, uang tagihan atau barang yang

menimbulkan tagihan tersebut kepada pihak lain dengan harapan akan

memperoleh suatu tambahan nilai dari pokok pinjaman berupa bunga

sebagai pendapatan.

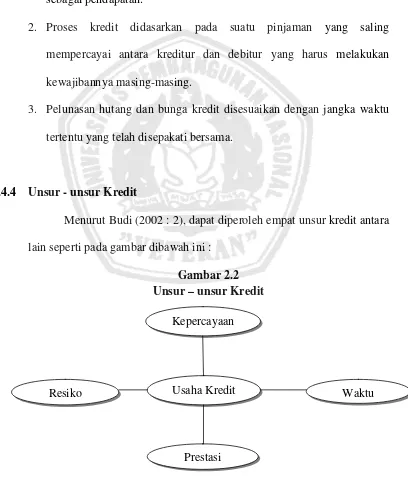

2. Proses kredit didasarkan pada suatu pinjaman yang saling

mempercayai antara kreditur dan debitur yang harus melakukan

kewajibannya masing-masing.

3. Pelunasan hutang dan bunga kredit disesuaikan dengan jangka waktu

tertentu yang telah disepakati bersama.

2.4.4 Unsur - unsur Kredit

Menurut Budi (2002 : 2), dapat diperoleh empat unsur kredit antara

lain seperti pada gambar dibawah ini :

Gambar 2.2 Unsur – unsur Kredit

Kepercayaan

Usaha Kredit

Prestasi

Intisari dari kredit adalah unsur kepercayaan. Unsur lainnya adalah

mempunyai pertimbangan tolong - menolong. Selain itu, dilihat dari pihak

kreditur, unsur penting dalam kegiatan kredit sekarang ini adalah untuk

mengambil keuntungan dari modal dengan mengambil kontraprestasi,

sedangkan pandangan dari segi debitur adalah adanya bantuan dari

kreditur untuk menutupi kebutuhan yang berupa prestasi. Hanya saja antar

prestasi dengan kontraprestasi tersebut ada suatu masa yang

memisahkannya. Kondisi ini mengakibatkan adanya resiko yang berupa

ketidaktentuan. Sehingga oleh karenanya diperlukan suatu jaminan dalam

pemberian kredit tersebut.

1. Kepercayaan, berarti bahwa pemberi kredit yakin bahwa prestasi yang

telah diberikannya baik dalam bentuk uang, barang atau jasa akan

benar-benar diterimanya kembali dalam jangka waktu tertentu di masa

yang akan datang.

2. Tenggang waktu, yaitu waktu yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima pada masa yang

akan datang. Dalam unsur waktu ini terkandung pengertian nilai agio

dari uang, yaitu uang yang ada sekarang lebih tinggi nialinya dari uang

yang akan diterima pada masa yang akan datang.

3. Degree of risk, yaitu resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberian prestasi

dengan kontraprestasi yang akan ditrima di kemudian hari. Semakin

resikonya, sehingga terdapat unsur ketidaktentuan yang tidak

dipertimbangkan. Inilah yang menyebabkan timbulnya unsur resiko.

Karena adanya unsur resiko ini maka dibutuhkan jaminan dalam

pemberian kredit.

4. Prestasi atau objek kredit itu tidak saja diberikan dalam bentuk uang,

tetapi juga dapat berbentuk barang atau jasa. Namun karena kehidupan

ekonomi modern sekarang ini didasarkan pada uang maka transaksi

kredit yang menyangkut uanglah yang sering kita jumpai dalam

praktek perkreditan.

2.4.5 Jenis – jenis Kredit

Menurut Budi (2000 : 4), kredit terdiri dari beberapa jenis bila

dilihat dari segi pandang. Jenis kredit dapat dibedakan menurut berbagai

kriteria, yaitu dari kriteria lembaga pemberi - penerimaaan kredit, jangka

waktu serta penggunaan kredit, kelengkapan dokumen perdagangan atau

dari berbagai criteria lainnya.

Dari lembaga pemberi - penerimaan kredit yang menyangkut

struktur pelaksanaan kredit di Indonesia, maka jenis kredit dapat

digolongkan sebagai berikut :

1. Kredit perbankan kepada masyarakat untuk kegiatan usaha atau

konsumsi. Kredit diberikan oleh bank pemerintah atau bank swasta

atau kredit dari bank kepada individu untuk membiayai pembelian

kebutuhan hidup yang berupa barang maupun jasa.

2. Kredit likuiditas, yaitu kredit yang diberikan oleh bank sentral kepada

bank-bank yang beroperasi di Indonesia, selanjutnya digunakan

sebagai dana untuk membiayai kegiatan perkreditannya. Kredit ini

dilaksanakan oleh Bank Indonesia dalam rangka melaksanakan

tugasnya sesuai ketentuan pasal 29 UU Bank Sentral Tahun 1968,

yaitu memajukan urusan perkreditan dan sekaligus bertindak sebagai

pengawas atau urusan kredit tersebut. Dengan demikian Bank

Indonesia mempunyai wewenang untuk menetapkan batasan-batasan

kuantitatif dan kualitatif di bidang perkreditan bagi perbankan yang

ada.

3. Kredit langsung, kredit ini diberikan oleh Bank Indonesia kepada

lembaga pemerintahan, misalnya Bank Indonesia memberikan kredit

secara langsung kepada Bulog dalam rangka pelaksanaan program

pengadaan pangan, atau pemberian kredit langsung kepada

pemerintahan atau pihak ketiga lainnya.

2.5 Pelayanan Jasa

Pelayanan mengandung arti menolong, menyediakan segala

sesuatu yang diperlukan orang lain sehingga dengan demikian pelayanan

secara umum juga dapat diartikan sebagai kegiatan, keuntungan atau

Menurut Lukman (2004 : 8) pelayanan adalah suatu kegiatan atau

urutan kegiatan yang terjadi di dalam fisik, dan menyediakan kepuasan

konsumen. Dalam Kamus Besar Bahasa Indonesia dijelaskan pelayanan

sebagai usaha melayani kebutuhan orang lain. Sedangkan melayani adalah

membantu menyiapkan (mengurus) apa yang diperlukan seseorang.

2.5.1 Tujuan dan Fungsi Pelayanan

Pelayanan merupakan hal yang sangat menentukan sekali dalam

perkembangan perusahaan untuk masa-masa yang akan datang. Dengan

pelayanan yang baik dapat menimbulkan suatu tindakan kepuasan yang

tinggi dalam diri konsumen, sehingga dengan demikian dapat mendorong

mereka untuk selalu berhubungan dan melakukan pembelian terhadap

barang atau jasa setiap kali mereka membutuhkan.

Dengan membuat kesan yang baik, dapat membuat konsumen yang

pernah melakukan pembelian akan menceritakan kepada orang lain

sehingga terciptalah suatu promosi gratis bagi perusahaan tersebut, yang

mana dapat mempengaruhi atau merangsang konsumen baru untuk

melakukan pembelian ulang kepada perusahaan.

Dari definisi di atas dapat disimpulkan bahwa tujuan pelayanan

adalah mencapai tingkat kepuasan konsumen atau masyarakat sesuai

dengan norma atau aturan yang berlaku untuk kebutuhan hajat hidup orang

Adapun fungsi pelayanan menurut Moenir (2002 : 88) adalah

sebagai berikut :

1. Meningkatkan produktivitas barang atau jasa.

2. Mempercepat proses pelaksanaan pekerjaan sehingga menghemat

waktu.

3. Kualitas produk yang baik.

4. Ketetapan susunan dan stabilitas ukurannya terjamin.

5. Lebih mudah dalam gerak pelakunya.

6. Menimbulkan rasa nyaman dan kepuasan bagi orang yang

berkepentingan dalam hal ini adalah pengguna layanan.

2.6 Kualitas Pelayanan

Menurut Gaspersz (2002 : 181) mendefinisikan kualitas totalitas

dari karakteristik suatu produk (barang dan jasa) yang menunjang

kemampuan untuk memenuhi kebutuhan yang dispesifikasikan. Kualitas

seringkali diartikan sebagai segala sesuatu yang memuaskan pelanggan

atau kesesuaian terhadap persyaratkan atau kebutuhan.

Perusahaan jasa dan pelayanan lebih menekankan pada kualitas

proses, karena konsumen biasanya terlibat langsung dalam proses tersebut.

Sedangkan perusahaan yang menghasilkan produk lebih menekankan pada

hasil, karena konsumen umumnya tidak terlibat secara langsung dalam

memberikan jaminan kepada pihak konsumen bahwa produk tersebut

dihasilkan oleh proses yang berkualitas.

Menurut Garvin (dalam Tjiptono, 2008 : 77-79)

mengidentifikasikan lima pendekatan perspektif kualitas yang dapat

digunakan oleh praktisi bisnis, yaitu :

1. Transcendental Approach

Kualitas dalam pendekatan ini dipandang sebagai innate excellence

yaitu sesuatu yang secara intuitif bisa dipahami, namun sulit

didefinisikan dan dikomunikasikan maupun diukur. Perspektif ini

umumnya diterapkan dalam karya seni seperti music, seni tari, seni

drama dan seni rupa. Untuk produk dan jasa pelayanan, perusahaan

dapat mempromosikan dengan menggunakan pernyataan pernyataan

seperti kelembutan dan kehalusan kulit (sabun mandi), kecantikan

wajah (kosmetik), pelayanan prima (bank) dan tempat berbelanja yang

nyaman (mall). Definisi seperti ini sangat sulit untuk dijadikan sebagai

dasar perencanaan dalam manajemen kualitas.

2. Product-based Approach

Kualitas dalam pendekatan ini adalah suatu karakteristik,

komponen, atau atribut obyektif yang dapat dikuantitatifkan dan dapat

diukur. Perbedaan kualitas mencerminkan adanya perbedaan atribut

yang dimiliki produk secara obyektif, namun pendekatan ini tidak bisa

3. Used-based Approach

Kualitas dalam pendekatan ini didasarkan pada pemikiran bahwa

kualitas tergantung pada orang yang memandangnya, dan produk yang

paling memuaskan preferensi seseorang atau cocok dengan selera

(fitness for used) merupakan produk yang berkualitas tinggi. Pandangan

yang subyektif ini mengakibatkan konsumen yang berbeda memiliki

kebutuhan dan keinginan yang berbeda pula, sehingga kualitas bagi

seseorang adalah kepuasan maksimum yang dapat dirasakan.

4. Manufacturing-based Approach

Kualitas dalam pendekatan ini bersifat supply-based atau sudut

pandang produsen yang mendefinisikan kualitas sebagai sesuatu yang

sesuai dengan persyaratannya (conformance quality) dan prosedur.

Pendekatan ini berfokus pada kesesuaian spesifikasi yang ditetapkan

perusahaan, dan bukan konsumen yang menggunakannya.

5. Value-based Approach

Kualitas dalam pendekatan ini adalah memandang kualitas dari

segi nilai dan harga. Kualitas didefinisikan sebagai “affordable

excellence”. Oleh karena itu kualitas dalam pandangan ini bersifat

relatif, sehingga produk yang memiliki kualitas paling tinggi belum

tentu produk produk yang bernilai. Produk yang paling bernilai adalah

produk yang paling tepat dibeli. Meskipun sulit mendefinisikan kualitas

dengan tepat dan tidak ada definisi kualitas yang dapat diterima secara

dalam mengatasi konflik-konflik yang sering timbul diantara para

manajer dalam departemen fungsional yang berbeda.

Kualitas pelayanan adalah suatu unsur penting dalam organisasi

jasa. Hal ini disebabkan oleh kualitas pelayanan merupakan salah satu alat

yang digunakan untuk mengukur kinerja organisasi jasa (Hope dan

Muhlemann, 1997). Oleh karena itu, kualitas pelayanan harus mendapat

perhatian yang serius dari manajemen organisasi jasa. Untuk menetapkan

kualitas pelayanan yang ingin dicapai oleh sebuah organisasi jasa, terlebih

dahulu organisasai tersebut harus mempunyai tujuan yang jelas. Berbagai

definisi diberikan para ahli terhadap kualitas pelayanan. Parasuraman At.

Al (1998) mengartikan kualitas sebagai suatu bentuk sikap, berhubungan

namun tidak sama dengan kepuasan, yang merupakan hasil dari

perbandingan antara harapan dengan kinerja aktual. Namun kualitas

pelayanan dan kepuasan dibentuk dari hal yang berbeda.

Selanjutnya disebutkan bahwa pengertian yang paling umum dari

perbedaan kualitas layanan dan kepuasan adalah bahwa kualitas pelayanan

merupakan satu bentuk sikap, penilaian dilakukan dalam waktu lama,

sementara kepuasan merupakan ukuran dari transaksi yang spesifik.

Perbedaan antara kualitas pelayanan dan kepuasan mengarah pada cara

diskonfirmasi yang dioperasionalkan. Dalam mengukur kualitas pelayanan

yang dibandingkan adalah apa yang harus didapatkan, sementara dalam

mengukur kepuasan yang diperbandingkan adalah apa yang pelanggan

Menurut Ovreveit (dalam Ester Saranga, 2000) kualitas dalam jasa

kesehatan terdiri dari kualitas konsumen (yang berkaitan dengan apakah

pelayanan yang diberikan sesuai dengan yang dikehendaki pasien),

kualitas professional (yang berkaitan apakah pelayanan yang diberikan

memenuhi kebutuhan pasien sesuai dengan yang didiagnosa oleh para

professional), dan kualitas manajemen (yang berkaitan dengan apakah jasa

yang diberikan dilakukan tanpa pemborosan dan kesalahan, pada harga

yang terjangkau, dan memenuhi peraturan-peraturan resmi dan peraturan

lainnya).

Dari berbagai pendapat tentang kualitas pelayanan diatas, dapat

disimpulkan bahwa definisi kualitas pelayanan secara umum adalah

kualitas harus memenuhi harapan-harapan pelanggan dan memuaskan

kebutuhan mereka. Namun demikian meskipun definisi ini berorientasi

pada konsumen, tidak berarti bahwa dalam menentukan kualitas pelayanan

penyedia jasa harus menuruti semua keinginan konsumen. Dengan kata

lain, dalam menetapkan kualitas pelayanan, perusahaan harus

mempertimbangkan selain untuk memenuhi harapan-harapan pelanggan,

juga tersedia sumber daya dalam perusahaan.

2.6.1 Dimensi Kualitas Jasa

Menurut F. Tjiptono (2005 : 130), pengertian kualitas jasa yang

dikembangkan oleh Garvin dalam (Lovelock, 1994 : Pepard dan Rowland,

1) Kinerja (performance) karakteristik operasi pokok dari produk inti,

misalnya kecepatan, kemudahan, kenyamanan dsb.

2) Ciri–ciri atau keistimewaan tambahan (features) yaitu karakteristik

sekunder atau pelengkap misalnya kelengkapan interior, AC, dll.

3) Keandalan (reliability) yaitu kemungkinan kecil akan mengalami

kerusakan atau gagal dipakai.

4) Kesesuaian dengan spesifikasi (conformance to specifications) yaitu

desain dan operasi memenuhi standar yang telah ditetapkan.

5) Daya tahan (durability) berkaitan dengan berapa lama suatu produk

dapat terus digunakan.

6) Serviceability meliputi kecepatan, kompetensi, kenyamanan, mudah

direparasi serta penanganan keluhan yang memuaskan.

7) Estetika yaitu daya tarik produk terhadap pancaindera.

8) Kualitas yang dipersepsikan (perceived quality), yaitu citra dan

reputasi produk serta tnggung jawab perusahaan terhadapnya.

2.6.2 Penilaian Kualitas Pelayanan

Banyak penelitian yang telah dilakukan oleh para ahli dalam upaya

untuk menemukan definisi penelitian kualitas. Menurut Pasuraman, at al.

(1985;1988) mendefinisikan penilaian kualitas pelayanan sebagai

pertimbangan global atau sikap yang berhubungan dengan keunggulan

(superiority) dari suatu layanan jasa. Dengan kata lain, penilaian kualitas

perusahaan. Selanjutnya mereka menambahkan bahwa penilaian kualitas

pelayanan adalah tingkat dan arah perbedaan antara persepsi dan harapan

pelanggan. Selisih antara persepsi dan harapan pelanggan inilah yang

mendasari munculnya konsep gap (perception-expectation gap) dan

digunakan sebagai dasar skala SERVEQUAL. Dari penelitian ini

ditemukan bahwa penilaian kualitas pelayanan didasarkan pada lima

dimensi kualitas yaitu tangibility, reliability, responsiveness, assurance dan

empathy. Tangibility, meliputi fasilitas fisik, perlengkapan, pegawai dan

sarana komunikasi. Reliability, yaitu kemampuan perusahaan untuk

memberikan pelayanan yang dijanjikan dengan tepat waktu dan

memuaskan. Responsiveness, yaitu kemampuan para staf untuk membantu

para pelanggan dan memberikan pelayanan dengan tanggap. Assurance,

mencakup kemampuan, kesopanan dan sifat dapt dipercaya yang dimiliki

para staf, bebas dari bahaya, resiko atau keraguan. Dan terakhir Empathy,

mencakup kemudahan dalam melakukan hubungan komunikasi yang baik

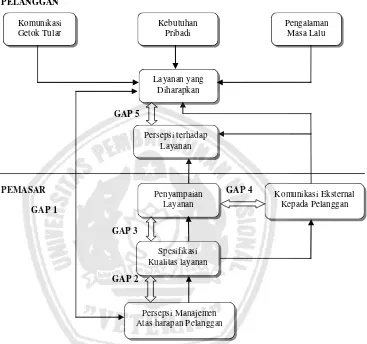

Gambar 2.3

Sumber : Zeithaml, et al (1990) “ A Conceptual Model of Service Quality and Implication for Future Research, dikutip oleh Tjiptono (2008 : 109).

Pasuraman, Berry, dan Zeithalm (1985), mendefinisikan kualitas

pelayanan (perceived service quality) sebagai perbandingan antara harapan

dan persepsi pelanggan terhadap pelayanan yang diberikan. Definisi ini

telah diterima dan digunakan secara luas dan umum.

Menurut Pasuraman at. al (1998), ada lima gap yang

1)Gap antara ekspektasi konsumen dan persepsi manajemen (knowledge

gap). Gap ini muncul apabila manajemen tidak merasakan atau

mengetahui dengan tepat apa yang dinginkan oleh pelanggannya.

2)Gap antara persepsi manajemen terhadap ekspektasi konsumen dan

spesifikasi kualitas pelayanan (standards gap). Gap ini bisa terjadi

apabila manajemen mungkin mampu merasakan atau mengetahui secara

tepat apa yang dibutuhkan pelanggannya, tetapi tidak menyusun standar

kerja yang harus dicapai.

3)Gap antara spesifikasi kualitas layanan dan penyampaian layanan

(delivery gap). Hal ini bisa terjadi apabila standar-standar yang

ditetapkan manajemen saling bertentangan sehingga tidak dapat dicapai.

Misalkan karyawan diminta untuk harus meluangkan waktu

mendengarkan keluhan pelanggan dan melayani mereka dengan cepat.

4)Gap antara penyampaian layanan dan komunikasi eksternal

(communications gap). Gap ini bias terjadi apabila apa yang

dikomunikasikan (dipromosikan) perusahaan kepada pihak luar berbeda

dengan kondisi nyata yang dijumpai pelanggan pada perusahaan

tersebut.

5)Gap antara persepsi terhadap layanan yang diterima dan layanan yang

diharapkan (service gap). Gap ini terjadi apabila pelanggan mengukur

kinerja perusahaan dengan cara yang berbeda dan salah dalam

Menurut Parasuraman dan Berry (dalam Tjiptono, 2005 : 133) lima

dimensi pokok yang berkaitan dengan kualitas pelayanan yaitu :

1. Bukti fisik (tangibles)

Dimana kemampuan perusahaan di dalam menunjukkan eksistensi

dirinya, misalnya gedung, fasilitas teknologi, dan sebagainya, lebih

menekankan pada bukti fisik atau dapat diraba keberadaannya.

2. Keandalan (reliability)

Merupakan kemampuan perusahaan dalam memberikan pelayanan yang

sesuai dengan yang dijanjikan kepada pelanggan. Hal ini dapat berupa

adanya perbaikan kinerja yang sesuai dengan harapan pelanggan.

3. Daya tanggap (responsiveness)

Daya tanggap yang dimiliki oleh karyawan dan pimpinan perusahaan.

Dimana perusahaan harus menunjukkan kemampuannya dalam

memberikan pelayanan yang cepat dan tepat kepada pelanggan jika

pelanggan sedang memerlukan jasa yang dimaksudkan.

4. Jaminan (assurance)

Hal ini berkaitan dengan pengetahuan dan kemampuan karyawan dalam

menumbuhkan rasa kepercayaan dari pelanggannya pada perusahaan.

Didalamnya terdapat unsur etika karyawan, kredibilitas karyawan, rasa

aman dari pelanggan dan unsur etika dimiliki oleh karyawan.

5. Perhatian (empathy)

Merupakan pemberian perhatian yang bersifat individu kepada

dapat memahami lebih jauh tentang keinginan dan kebutuhan dari

pelanggannya.

Dimensi yang dikemukakan oleh Zeithaml, Berry dan Parasuraman

tersebut berpengaruh pada harapan pelanggan dan kenyataan yang mereka

terima. Jika kenyataannya pelanggan menerima pelayanan melebihi

harapannya, maka pelanggan akan mengatakan pelayanannya berkualitas

dan jika kenyataannya pelanggan menerima pelayanan yang kurang atau

sama dari harapannya, maka pelanggan akan mengatakan pelayanannya

tidak berkualitas atau tidak memuaskan.

Dimensi kualitas diatas dapat dijadikan dasar bagi pelaku bisnis

untuk mengetahui apakah ada kesenjangan (gap) atau perbedaan antara

harapan pelanggan dan kenyataan yang mereka terima. Harapan pelangan

sama dengan keinginan pelanggan yang ditentukan oleh informasi yang

mereka terima dari mulut ke mulut, kebutuhan pribadi, pengalaman masa

lalu dan komunikasi eksternal melalui iklan dan promosi. Jika kesenjangan

antara harapan dan kenyataan cukup besar, hal ini menunjukkan bahwa

perusahaan tidak mengetahui apa yang diinginkan oleh pelanggannya.

2.7 Kepuasan Konsumen

Tipe ini berkenaan dengan melakukan sesuatu atas produk fisik

untuk meningkatkan nilainya bagi pelanggan. Contohnya, reparasi

kendaraan bermotor, mengantarkan kiriman paket, merawat dan

bisa berda di lokasi tertentu (fixed location) maupun bersifat mobil.

Fasilitas geografis local sangat diperlukan apabila penyedia jasa ingin

menyediakan layanan di suatu lokasi secara rutin. Dalam beberapa kasus

(misalnya, telemedicine), pemanfaatan teknologi elektronik bisa mengatasi

masalah ketersediaan fasilitas secar fisik.

2.7.1 Mengukur Kepuasan Konsumen

Menurut Philip Kotler (2002 : 43) terdapat empat metode untuk

mengukur kepuasan konsumen, yaitu :

1. Complaint and Suggestion System

Metode ini dilakukan dengan memberikan kesempatan pada konsumen

untuk menyampaikan saran, pendapat dan keluhan mereka tentang

produk yang mereka konsumsi serta pelayanan yamg mereka terima.

Media yang dapat dipakai adalah kotak saran, kartu komentar ataupun

saluran telepon bebas pulsa. Metode ini mudah dilaksanakan tetapi

efektif karena tidak semua konsumen yang merasa krang puas mau

menyampaikan keluhan kepada perusahaan. Terkadang mereka akan

langsung beralih pada produk jasa pesaing.

2. Customer Satisfaction Survey

Metode dilakukan dengan melakukan survei terhadap konsumen dengan

menyebarkan kuesioner. Survei dapat dialakukan oleh perusahaan

dengan melalui pos, telepon atau wawancara langsung. Dengan metode

sementara konsumen akan merasa diperhatikan oleh perusahaan.

Metode ini dapat dilakukan dengan beberapa cara, yaitu directly reprted

satisfaction, derived dissatisfaction, problem analysis dan

importance-performance analysis.

Penelitian ini akan menggunakan metode customer satisfaction survey,

dengan cara directly reported satisfaction, dimana konsumen diminta

mengungkapkan secara langsung kepuasan atau ketidakpuasan terhadap

atribut produk melalui kuesioner.

3. Ghost Shopping

Metode ini dilakukan dengan memperkerjakan orang yang berperan

sebagi konsumen produk perusahaan dan pesaing. Para ghost shopper

tersebut melaporkan temuan-temuannya tentang produk perusahaan

maupun pesaing, cara perusahaan maupun pesaing melayani, menjawab

pertanyaan, dan menanggapi setiap keluhan konsumen. Agar metode ini

berhasil dan efektif, maka para karyawan tidak boleh mengetahui kalau

mereka sedang dinilai.

4. Lost Customer Analysis

Metode ini dilaksanakan dengan menghubungi pelanggan yang tidak

lagi melakukan pembelian jasa perusahaan. Hal ini sangat penting bagi

perusahaan agar memahami alasan berpindahnya pelanggan dan dapat

mengambil tindakan perbaikan yang diperlukan.

Menurut Tjiptono (2005 : 129), mengukur kepuasan konsumen

1. Harapan pelanggan yang paling sederhana dan berbentuk asumsi

must have, atau taken for granted dimana para konsumen berharap

suatu perusahaan ini memberikan pelayanan yang baik.

2. Kepuasan konsumen dicerminkan dalam pemenuhan persyaratan

atau spesifikasi maksudnya para konsumen berharap dilayani

dengan ramah oleh para karyawan perusahaan.

3. Para konsumen menuntut suatu kesenangan (delight fulness) atau

jasa yang begitu bagusnya sehingga membuat saya tertarik.

Misalnya perusahaan jasa tersebut memberikan pelayanan yang baik

dan membuat para konsumen akan tertarik untuk menggunakan

kembali jasa tersebut.

2.7.2 Faktor yang Mempengaruhi Kepuasan Konsumen

Proses kepuasan konsumen merupakan tahap dan di dalam tahap

akhir menilai setelah dilakukan pengambilan keputusan. Pengambilan

keputusan adalah pemilihan alternatif yang ada, yang terdiri dari 5 (lima)

tahap yaitu pengenalan, pencarian informasi, evaluasi, keputusan pembelian

dan tingkah laku setelah pembelian.

Sedangkan faktor-faktor yang mempengaruhi kepuasan konsumen

jasa menurut Alma (2004 : 224) adalah sebagai berikut :

1. Desain fisik

Yaitu merupakan tampilan produk jasa yang dibeli dan akan menjadi

2. Harga jasa

Yaitu merupakan penentu kritis yang membedakan produk yang

ditawarkan oleh pengusaha yang satu dengan yang lainnya.

3. Fasilitas berwujud

Yaitu berupa penamilan fisik seperti gedung ruangan atau kamar,

tersedianya tempat parkir, kebersihan, kerapian ruangan, kelengkapan

peralatan komunikasi dan penampilan karyawan.

4. Kualitas layanan jasa

Kemampuan perusahaan dalam memberikan sesuatu pada

konsumennya. Dimana apabila kualitas layanan yang diterima

konsumen lebih baik maka konsumen cenderung akan mencobanya

lagi.

Sedangkan menurut Parasuraman dan Berry dalam buku Tjiptono

(2005 : 132) mengidentifikasi sepuluh faktor utama yang menentukan

kualitas pelayanan adalah :

a. Realibilitas (reliability), mencakup dua hal pokok yaitu konsisten kerja

(performance) dan kemampuan untuk dipercaya (dependability). Hal

ini berarti kemampuan perusahaan memberikan layanan yang

menjanjikan dengan segera, akurat, dan memuaskan.

b. Daya Tanggap (responsiveness), yaitu kemauan atau kesiapan para

c. Kompetensi (competence), artinya setiap karyawan harus memiliki

ketrampilan dan pengetahuan yang dibutuhkan dalam perusahaan agar

dapat memberikan pelayanan.

d. Akses (acces), meliputi kemudahan untuk dihubungi dan ditemui. Hal

ini berarti lokasi fasilitas jasa yang mudah dijangkau, waktu menunggu

yang tidak terlalu lama, saluran komunikasi perusahaan mudah

dihubungi dan lain-lain.

e. Kesopanan (courtesy), meliputi sikap sopan santun, perhatian dan

keramahan yang dimiliki para contact personal.

f. Komunikasi (communication), artinya memberikan informasi yang

akurat kepada konsumen serta selalu menerima saran dan keluhan

konsumen.

g. Kreadibilitas (credibility), yaitu sifat jujur dan dapat dipercaya. Hal ini

mencakup nama baik perusahaan, reputasi perusahaan, karakteristik

pribadi dan interaksi dengan konsumen.

h. Keamanan (security), yaitu aman dari bahaya, resiko atau

keragu-raguan. Aspek ini meliputi keamanan secara fisik, keamanan finansial

atau kerahasiaan.

i. Kemampuan memahami pelanggan (understanding atau knowing the

customer), yaitu usaha untuk memahami kebutuhan konsumen.

j. Bukti fisik (tangibles), yaitu bukti fisik dari jasa, bisa berupa fasilitas

Menurut Parasuraman, Zeithaml, dan Berry dalam buku Tjiptono

(2005 : 133) bahwa dari sepuluh dimensi yang ada di atas dapat

disederhanakan menjadi lima dimensi pokok yang berkaitan dengan

kualitas pelayanan. Dengan demikian, terdapat lima dimensi utama yang

disusun kualitas pelayanan yaitu :

1. Bukti fisik (tangibles)

Dimana kemampuan perusahaan di dalam menunjukkan eksistensi

dirinya, misalnya gedung, fasilitas teknologi, dan sebagainya, lebih

menekankan pada bukti fisik atau dapat diraba keberadaannya.

2. Keandalan (reliability)

Merupakan kemampuan perusahaan dalam memberikan pelayanan yang

sesuai dengan yang dijanjikan kepada pelanggan. Hal ini dapat berupa

adanya perbaikan kinerja yang sesuai dengan harapan pelanggan.

3. Daya tanggap (responsiveness)

Daya tanggap yang dimiliki oleh karyawan dan pimpinan perusahaan.

Dimana perusahaan harus menunjukkan kemampuannya dalam

memberikan pelayanan yang cepat dan tepat kepada pelanggan jika

pelanggan sedang memerlukan jasa yang dimaksudkan.

4. Jaminan (assurance)

Hal ini berkaitan dengan pengetahuan dan kemampuan karyawan dalam

menumbuhkan rasa kepercayaan dari pelanggannya pada perusahaan.

Didalamnya terdapat unsur etika karyawan, kredibilitas karyawan, rasa

5. Perhatian (empathy)

Merupakan pemberian perhatian yang bersifat individu kepada

pelanggan dari perusahaan. Hal ini dimaksudkan agar pihak perusahaan

dapat memahami lebih jauh tentang keinginan dan kebutuhan dari

pelanggannya.

2.7.3 Pengaruh Kualitas Layanan Terhadap Kepuasan Konsumen

Bank harus mampu memberikan pelayanan yang sesuai dengan apa

yang diharapkan oleh nasabah, karena bank adalah salah satu perusahaan

jasa. Nasabah akan memberikan respon atau tanggapan yang berbeda atas

pelayanan yang diberiakan bank, nasabah akan merasa puas apabila bank

mampu memenuhi harapan mereka dengan menyajikan tingkat layanan

yang sesuai. Sebaliknya nasabah akan merasa tidak puas apabila bank tidak

mampu memenuhi harapan mereka.

Kualitas layanan yaitu awal dari kepuasan konsumen. Konsumen

akan merasa puas, jika mereka memperoleh pelayanan yang sesuai dengan

yang diharapkan atau yang diinginkan dari perusahaan. Dengan kualitas

layanan yang baik, akan menciptakan tingkat kepuasan terhadap nasabah.

Kepuasan yang tinggi akan menciptakan keterkaitan emosional terhadap

bank, bukan hanya preferensi rasional dan hasilnya namun kesetiaan