i

ANALISIS PENYESUAIAN FISKAL UNTUK MENGHITUNG PAJAK PENGHASILAN TERUTANG WAJIB PAJAK BADAN

Studi Kasus di KUD Bersama Makmur

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

P. Bayu Budi Raharjo 092114004

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

PERSEMBAHAN

Pencobaan-pencobaan yang kamu alami ialah pencobaan-pencobaan biasa yang tidak melebihi kekuatan manusia sebab Allah setia dan karena itu Ia tidak akan membiarkan kamu dicobai melampaui kekuatanmu, pada waktu kamu dicobai Ia akan memberikan kepada kamu jalan keluar sehingga kamu dapat menanggungnya. (Surat Paulus yang pertama kepada jemaat di Korintus 10 ; 13)

Skripsi ini kupersembahkan untuk:

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: Analisis Penyesuaian Fiskal Untuk Menghitung Pajak Penghasilan

Terutang Wajib Pajak Badan (Studi kasus di KUD Bersama Makmur) dan

diajukan untuk diuji pada tanggal 28 Agustus 2013 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTIAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : P. Bayu Budi Raharjo NIM : 092114004

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Analisis Penyesuaian Fiskal Untuk Menghitung Pajak Penghasilan Terutang

Wajib Pajak Badan (Studi Kasus di KUD Bersama Makmur).

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikasnya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

vii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas kasih dan berkat-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Penulisan skripsi dengan judul Analisis Penyesuaian Fiskal Untuk Menghitung Pajak Penghasilan Terutang Wajib Pajak Badan (Studi kasus di KUD Bersama Makmur), bertujuan untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulis menyadari skripsi ini masih jauh dari sempurna dan tidak akan berhasil tanpa bantuan dan bimbingan penuh dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Tuhan Yang Maha Esa atas kasih dan berkat-Nya dalam penyelesaian skripsi ini.

2. Dr. Ir. Paulus Wiryono P., S.J., selaku Rektor Universitas Sanata Dharma Yogyakarta yang memberikan kesempatan belajar bagi penulis.

3. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt. Selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

5. Dr. FA. Joko Siswanto, M.M.,Akt.,QIA selaku Panitia Penguji Skripsi Program Studi Akuntansi.

viii

7. Dra. YFM. Gien Agustinawansari, M.M., Akt., selaku Dosen Pembimbing skripsi yang telah membantu dan membimbing penulis dalam penyelesaian skripsi ini.

8. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi yang telah membimbing dan memberikan ilmu yang sangat baik bagi penulis selama belajar di Universitas Sanata Dharma.

9. Seluruh staf Sekretariat Fakultas Ekonomi, staf dan mitra Perpustakaan, dan seluruh karyawan Universitas Sanata Dharma yang telah membantu penulis selama belajar di Universitas Sanata Dharma Yogyakarta.

10.Keluarga Besar KUD Bersama Makmur atas bantuan dan ijin yang diberikan kepada penulis dalam melakukan penelitian.

11.Kedua orang tuaku dan kedua adikku serta semua keluarga yang mendukung dalam doa dan semangat.

12.Tiara Sasotyaningtyas dan keluarga yang selalu mendukung dalam doa dan semangat.

13.Sahabat-sahabatku yang selalu berbagi suka dan duka.

14.Teman-teman MPT dan teman-teman Akuntansi angkatan 2009 dan semua angkatan yang selalu mendukung dan memberikan warna baru dalam hidupku.

ix

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xv

HALAMAN DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

xi

1. Definisi Pajak ... 6

2. Pengelompokan Pajak ... 7

3. Asas Pemungutan Pajak ... 8

4. Sistem Pemungutan Pajak ... 8

5. Pajak Penghasilan Badan ... 9

6. Pengelompokan Penyesuaian Fiskal... 36

7. Tarif Pajak ... 38

8. Perhitungan Pajak ... 39

B. Laporan Keuangan... 40

1. Pengertian Laporan Keuangan ... 40

2. Jenis-jenis Laporan Keuangan ... 41

C. Koperasi ... 42

1. Pengertian Koperasi ... 42

2. Landasan, Asas dan Tujuan Koperasi ... 42

3. Prinsip Koperasi ... 42

4. Modal Koperasi ... 43

5. Selisih Hasil Usaha ... 44

6. Jenis Koperasi ... 45

7. Pendapatan dan Beban Koperasi ... 45

D. Penelitian Terdahulu ... 47

BAB III METODE PENELITIAN ... 53

A. Jenis Penelitian ... 53

xii

1. Waktu Penelitian ... 53

2. Tempat Penelitian ... 53

C. Subjek Penelitian dan Objek Penelitian ... 53

1. Subjek Penelitian ... 53

2. Objek Penelitian ... 53

D. Data ... 54

E. Teknik Pengumpulan Data ... 54

1. Wawancara ... 54

2. Dokumentasi ... 55

F. Teknik Analisis Data ... 55

BAB IV GAMBARAN UMUM PERUSAHAAN ... 59

A. Sejarah KUD Bersama Makmur ... 59

B. Visi dan Misi ... 60

C. Struktur Organisasi ... 61

1. Pelaksana Kegiatan ... 61

2. Pengawas Kegiatan ... 63

D. Keanggotaan ... 64

E. Bidang Usaha... 64

F. Selisih Hasil Usaha (SHU) ... 66

G. Kebijakan Akuntansi dan Perpajakan ... 67

BAB V ANALISIS DATA DAN PEMBAHASAN ... 69

A. Deskripsi Data ... 69

xiii

2. Laba Rugi Tahun 2011 ... 74

B. Analisis Data ... 77

1. membuat analisis penyesuaian fiskal terhadap laporan keuangan KUD Bersama Makmur yang disajikan menurut SAK dengan UU PPh ... 77

2. menentukan besarnya pajak penghasilan terutang KUD Bersama Makmur sesuai dengan peraturan perpajakan yang berlaku ... 107

C. Pembahasan ... 113

BAB VI PENUTUP ... 121

A. Kesimpulan ... 121

B. Keterbatasan Penelitian ... 122

C. Saran ... 122

DAFTAR PUSTAKA ... 124

xiv

DAFTAR TABEL

Tabel 2.1. Tarif penyusutan harta berwujud ... 32 Tabel 2.2. Tarif amortisasi harta tak berwujud ... 34 Tabel 2.3. Formula umum penghitungan pajak penghasilan berdasarkan

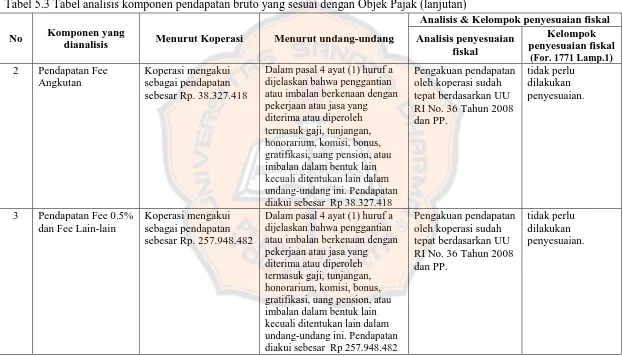

SPT 1771 ... 39 Tabel 5.1. Neraca KUD Bersama Makmur 2011 ... 70 Tabel 5.2. Laba Rugi KUD Bersama Makmur 2011 ... 74 Tabel 5.3. Analisis komponen pendapatan bruto yang sesuai dengan

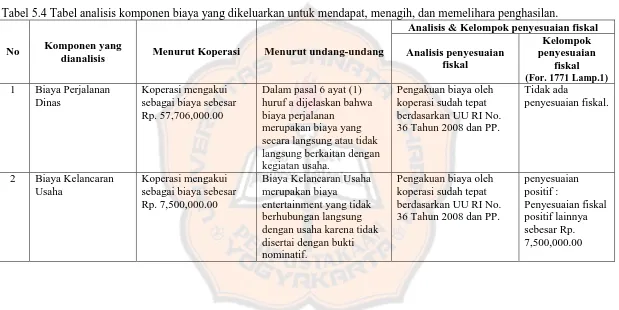

objek pajak ... 77 Tabel 5.4. Analisis komponen biaya yang dikeluarkan untuk mendapat,

menagih dan memelihara penghasilan ... 83 Tabel 5.5. Perbedaan perhitungan penghasilan kena pajak tahun 2011 yang

dilakukan oleh KUD Bersama Makmur dengan hasil

analisis peneliti ... 108 Tabel 5.6. Perbedaan perhitungan pajak penghasilan terutang tahun 2011

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pertanyaan

Lampiran 2 Surat Keterangan Penelitian

Lampiran 3 Perhitungan penyusutan yang dilakukan oleh peneliti

Lampiran 4 Perhitungan penyusutan yang dilakukan oleh KUD Bersama Makmur

Lampiran 5 Dokumen Surat Setoran Pajak Lampiran 6 Dokumen SPT Tahunan

xvii

ABSTRAK

ANALISIS PENYESUAIAN FISKAL UNTUK MENGHITUNG PAJAK PENGHASILAN TERUTANG WAJIB PAJAK BADAN

Studi Kasus di KUD Bersama Makmur

P. Bayu Budi Raharjo Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah (1) untuk mengetahui ketepatan dalam melakukan penyesuaian fiskal dalam perhitungan pajak penghasilan wajib pajak badan KUD Bersama Makmur (2) untuk mengetahui ketepatan penghitungan Pajak Penghasilan terutang wajib pajak badan KUD Bersama Makmur dengan peraturan perundang-undangan perpajakan yang berlaku.

Langkah yang ditempuh untuk mencapai tujuan ini adalah (1) memahami dan mendeskripsikan data yang diperoleh dari KUD Bersama Makmur yaitu Laporan Keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) (2) menganalisis data dengan cara membuat penyesuaian terhadap laporan keuangan KUD Bersama Makmur yang disajikan menurut Standar Akuntansi Keuangan (SAK) dengan Undang-Undang Pajak Penghasilan No.36 tahun 2008, yaitu dengan mengelompokan penyesuaian fiskal dalam Formulir 1771 lampiran 1 (3) membuat perhitungan pajak penghasilan terutang berdasarkan Undang-Undang Pajak Penghasilan No.36 tahun 2008.

xviii

ABSTRACT

ANALYSIS OF FISCAL ADJUSTMENT FOR CALCULATING INCOME TAX PAYABLE FOR INSTITUTIONAL TAX PAYER

A Case study at KUD Bersama Makmur

P. Bayu Budi Raharjo NIM : 092114004 Sanata Dharma University

Yogyakarta 2013

The purpose of this research are (1) to determine the accuracy of the fiscal adjustment in calculating income tax for institutional tax payer of KUD Bersama Makmur (2) to determine the accuracy of the calculation of income tax payable for institutional tax payer KUD Bersama Makmur based on the existing tax law.

The steps undertaken to achieve this goals were : (1) understanding and describing the data obtained from KUD Bersama Makmur, Financial Statements prepared under Statement of Financial Accounting Standards (IFRS); (2) analyzing the data making adjustments to the financial statements of KUD Bersama Makmur are presented according to the Financial Accounting Standards (IFRS) based on the Income Tax Act 36 of 2008. The adjustment was undertaken by classifying fiscal adjustment on Form 1771, attachment 1; (3) Calculating the income tax payable based on the Income Tax Act 36 of 2008.

1

BAB I PENDAHULUAN

A. Latar Belakang

Pajak merupakan kontribusi Wajib Pajak kepada negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (UU Pajak Penghasilan No 36 Tahun 2008). Pajak yang dibayarkan tersebut memiliki fungsi sebagai sumber penerimaan negara dan pengaturan. Pajak sebagai salah satu sumber penerimaan yang digunakan oleh pemerintah untuk membiayai negara yang bersifat rutin maupun untuk kepentingan pembangunan. Sedangkan sebagai pengatur pajak dimaksudkan sebagai pengatur kehidupan sosial masyarakat.

Di sisi lain pajak yang merupakan beban bagi perusahaan mengakibatkan tidak satupun perusahaan yang dengan sukarela dan senang hati membayar pajak. Bagi negara yang terpenting adalah perusahaan telah taat membayar pajak sesuai dengan ketentuan yang berlaku. Pajak yang disetorkan oleh perusahaan didasarkan pada laporan keuangan yang telah dibuat oleh perusahaan tersebut.

dihasilkan oleh perusahaan maka dalam hal ini perlu dilakukan penyesuaian yang disebut dengan penyesuian fiskal.

Penyesuaian fiskal dilakukan agar laba (rugi) komersial sesuai dengan laba (rugi) yang dihitung menurut peraturan perpajakan sehingga laba (rugi) tersebut dapat dengan tepat digunakan sebagai dasar penghitungan pajak yang akan disetorkan. Penyesuaian fiskal wajib dilakukan oleh Wajib Pajak Badan , termasuk koperasi.

Koperasi merupakan salah satu badan usaha yang melakukan kegiatan akuntansi dan membuat laporan keuangan sebagai pertanggungjawaban, atas kegiatan tersebut maka perlu dilakukan penyesuaian fiskal antara selisih hasil usaha yang dihitung oleh koperasi sesuai dengan standar akuntansi perkoperasian dengan selisih hasil usaha yang dihitung sesuai peraturan perpajakan yang berlaku. Koperasi Unit Desa (KUD) Bersama Makmur dalam melakukan pembayaran pajak belum melakukan penyesuaian fiskal sedangkan dalam pembayaran pajak, penghasilan dan beban harus disesuaikan menurut peraturan perpajakan yang berlaku maka penulis mengambil judul “Analisis Penyesuaian Fiskal untuk Menghitung Pajak Penghasilan Terutang Wajib Pajak Badan (Studi

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka penulis dapat mengambil rumusan masalah yaitu :

1. Apakah penyesuaian fiskal dalam penghitungan pajak penghasilan terutang wajib pajak badan KUD Bersama Makmur sudah dilakukan dengan tepat?

2. Apakah perhitungan pajak penghasilan terutang wajib pajak badan KUD Bersama Makmur sudah dilakukan dengan tepat berdasarkan peraturan perundang-undangan perpajakan yang berlaku?

C. Batasan Masalah

Dalam penelitian ini penulis membatasi masalah dalam hal penyesuaian fiskal dan perhitungan pajak penghasilan badan berdasarkan Undang-undang Nomor 36 Tahun 2008.

D. Tujuan Penelitian

1. Untuk mengetahui ketepatan dalam melakukan penyesuaian fiskal dalam perhitungan pajak penghasilan badan KUD Bersama Makmur. 2. Untuk mengetahui ketepatan penghitungan Pajak Penghasilan terutang

E. Manfaat Penelitian

1. Bagi Universitas

Hasil penelitian ini dapat dijadikan referensi bagi rekan mahasiswa yang lain agar dapat menambah wawasan.

2. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan masukan bagi Koperasi KUD Bersama Makmur dalam menyusun penyesuaian fiskal dan laporan keuangan setelah penyesuaian fiskal yang sesuai dengan undang-undang pajak.

3. Bagi Penulis

Penelitian ini dapat menambah wawasan mengenai penyusunan penyesuaian fiskal, dan sebagai sarana untuk mengembangkan ilmu yang telah diperoleh penulis.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Tinjauan Pustaka

koreksi fiskal, cara penghitungan pajak terutang wajib pajak badan, penyesuaian fiskal positif dan penyesuaian fiskal negatif, serta penelitian terdahulu.

Bab III : Metode Penelitian

Dalam bab ini diuraikan tentang jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, jenis data, teknik pengumpulan data, teknik analisis data yang digunakan. Bab IV : Gambaran Umum Perusahaan

Dalam bab ini diuraikan mengenai sejarah, visi dan misi, struktur organisasi, usaha yang dijalankan, modal, dan data lain yang berhubungan dengan Koperasi Bina Usaha PT. Madu Baru Yogyakarta.

Bab V : Analisis Data Dan Pembahasan

Dalam bab ini menjelaskan mengenai deskripsi data dan hasil dari analisis data serta pembahasan yang telah dilakukan peneliti.

Bab VI : Penutup

6

BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Definisi Pajak

Menurut Rochmat Soemitro dalam buku Perpajakan, Mardiasmo (2009: 1), “Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Andriani dalam buku Akuntansi Perpajakan, Agoes (2009:4), “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, langsung dapat ditunjuk, dan berguna untuk membiayai pengeluaran umum terkait dengan tugas negara untuk menyelenggarakan pemerintahan”.

Menurut Smeets dalam buku Akuntansi Perpajakan, Agoes (2009:4),

“Pajak adalah prestasi kepada pemerintah yang terutang melalui

norma-norma umum, dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukkan secara individual; maksudnya adalah untuk membiayai pengeluaran pemerintah”.

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara, bagi sebesar-besarnya kemakmuran rakyat.

Dari beberapa definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur antara lain Iuran dari rakyat kepada negara, berdasarkan undang-undang, pajak dapat dipaksakan, tanpa jasa imbal (kontraprestasi) secara langsung, digunakan untuk membiayai rumah tangga negara.

2. Pengelompokan Pajak

Menurut Mardiasmo (2009 : 5) Pajak dapat dikelompokan menjadi tiga, yaitu menurut golongannya, menurut sifatnya dan menurut lembaga pemungutnya. Menurut golongannya pajak dapat dibedakan menjadi pajak langsung dan pajak tidak langsung. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Menurut sifatnya pajak dibedakan menjadi pajak subjektif dan pajak objektif. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

tangga negara. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

3. Asas pemungutan pajak

Menurut Mardiasmo (2009 : 7), asas pemungutan pajak dapat dibagi menjadi asas domisili, asas sumber dan asas kebangsaan. Asas domisili (asas tempat tinggal), dimana negara berhak mengenakan pajak atas

seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku bagi wajib pajak dalam negeri. Asas sumber, yaitu negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak dan Asas kebangsaan, yaitu pengenaan pajak dihubungkan dengan kebangsaan suatu Negara.

4. Sistem pemungutan pajak

pajak yang memiliki penghasilan wajib mendaftarkan diri sendiri ke kantor pelayanan pajak.

5. Pajak penghasilan badan a. Pajak Penghasilan

Menurut Undang-undang Republik Indonesia Nomor 36 Tahun 2008 mengenai Pajak Penghasilan disebutkan bahwa pajak penghasilan yaitu pajak yang dikenakan atas setiap tambahan kemampuan ekonomi yang diterima atau diperoleh Wajib Pajak dari manapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan Wajib Pajak tersebut.

b. Badan

c. Subjek Pajak Badan dapat berupa Wajib Pajak Dalam Negeri dan Wajib Pajak Luar Negeri.

Wajib Pajak Dalam Negeri berupa badan usaha yang didirikan atau bertempat kedudukan di Indonesia, sedangkan Wajib Pajak Luar Negeri berupa badan atau Bentuk Usaha Tetap (BUT) yang tidak didirikan atau bertempat kedudukan di Indonesia namun menerima memperoleh penghasilan dari Indonesiabaik melaluimaupun tanpa melalui usaha tetap.

Pajak Penghasilan Wajib Pajak Orang Pribadi Dalam Negeri badan setahun dihitung dengan cara mengalikan Pendapatan Kena Pajaknya dengan Tarif Pajak. Sedangkan besarnya Penghasilan Kena Pajaknya (PKP) dihitung dari penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan (Anastasia 2010 : 311).

d. Penyesuaian Fiskal

tidak berbeda, dan Beda Tetap yaitu perbedaan antara ketentuan perpajakan dengan komersial yang menyangkut perbedaan yang bersifat permanen di mana alokasi maupun total jumlahnya berbeda.

Koreksi atas beda waktu penghasilan akan menyebabkan koreksi positif pada saat penghasilan diterima dan akan menyebabkan koreksi negatif pada tahun-tahun berikutnya. Sedangkan koreksi atas beda tetap penghasilan akan menyebabkan koreksi negatif artinya penghasilan yang diakui oleh akuntansi komersial secara fiskal harus dikoreksi baik itu karena bukan merupakan objek pajak maupun karena telah dikenakan pajak penghasilan bersifat final, hal ini akan menyebabkan laba kena pajak akan berkurang yang akhirnya akan menyebabkan pajak penghasilan terutang akan lebih kecil.

Apabila penghasilan dan biaya dalam laba/rugi komersial telah sesuai dengan ketentuan perpajakan, maka tidak perlu dilakukan penyesuaian fiskal. Berikut ini akan dijelaskan mengenai penyesuaian fiskal terhadap penghasilan dan biaya :

1) Penyesuaian Fiskal terhadap penghasilan

Dari skema di atas, dapat dilihat bahwa penghasilan yang termasuk sebagai objek pajak penghasilan dan metode pengakuannya sesuai dengan ketentuan perpajakan tidak memerlukan penyesuaian fiskal atau langsung dapat diperhitungkan untuk menambah penghasilan kena pajak.

a) Penghasilan yang merupakan objek pajak penghasilan

dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

(1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini.

(2) Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

(3) Laba usaha.

(4) Keuntungan karena penjualan atau karena pengalihan harta termasuk :

(a) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal.

(b) Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya.

usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun.

(d) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan. (e) Keuntungan karena penjualan atau pengalihan

sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

(5) Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

(7) Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi. (8) Royalti atau imbalan atas penggunaan hak.

(9) Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

(10)Penerimaan atau perolehan pembayaran berkala.

(11)Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah.

(12)Keuntungan selisih kurs mata uang asing. (13)Selisih lebih karena penilaian kembali aktiva. (14)Premi asuransi.

(15)Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

(16)Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

(17)Penghasilan dari usaha berbasis syariah.

(18)Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang 8mengatur mengenai ketentuan umum dan tata cara perpajakan.

b) Penghasilan yang dikenai Pajak Bersifat Final

Menurut pasal 4 ayat (2) UU No. 36 Tahun 2008 tentang Pajak Penghasilan, yang termasuk dalam penghasilan yang dikenai pajak bersifat final adalah:

(1) Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

(2) Penghasilan berupa hadiah undian.

(3) Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura.

(4) Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan.

c) Yang dikecualikan dari Objek Pajak

Menurut pasal 4 ayat (3) UU RI No. 36 Tahun 2008 tentang Pajak Penghasilan, yang dikecualikan dari objek pajak adalah: (1) Bantuan atau sumbangan, termasuk zakat yang diterima

oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah.

(3) Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal.

(4) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15.

(5) Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor.

(7) Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

(8) Penghasilan dari modal yang ditanamkan oleh dana pension sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan.

(9) Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

Keuangan ; Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

(11)Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

(12)Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

2) Penyesuaian Fiskal terhadap biaya

Skema berikut ini akan membantu mempermudah pemahaman terhadap penyesuaian fiskal terhadap biaya.

a) Biaya Untuk Mendapatkan, Menagih, Dan Memelihara Penghasilan

Menurut pasal 6 ayat (1) UU RI No. 36 Tahun 2008 tentang Pajak Penghasilan Biaya untuk mendapatkan, menagih, dan memelihara penghasilan meliputi :

yang menjadi beban perusahaan dalam rangka usahanya selain Pajak Penghasilan, misalnya Pajak Bumi dan Bangunan (PBB), Bea Materai (BM), Pajak Hotel, dan Pajak Restoran, dapat dibebankan sebagai biaya).

(2) Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 tahun. (Pengeluaran yang menurut sifatnya merupakan pembayaran dimuka, misalnya sewa untuk beberapa tahun yang dibayar sekaligus, pembebanannya dapat dilakukan melalui alokasi.)

(3) Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

(4) Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan

(6) Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia, selama dalam jumlah yang wajar untuk menemukan teknologi atau system baru bagi pengembangan perusahaan

(7) Biaya beasiswa, magang, dan pelatihan

nasional yang ketentuannya diatur dengan Peraturan Pemerintah

(9) Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah.

(10)Sumbangan pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah.

(11)Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah.

(12)Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

b) Kompensasi Kerugian

Apabila penghasilan bruto dikurangi biaya-biaya didapat kerugian, maka kerugian tersebut dikompensasikan dengan penghasilan neto atau laba fiskal selama 5 tahun berturut-turut dimulai sejak tahun berikutnya sesudah tahun didapatnya kerugian tersebut.

c) Biaya Yang Tidak Boleh Dikurangkan Dalam Menghitung Pendapatan Kena Pajak.

Tahun 2008 tentang Pajak Penghasilan) tidak boleh dikurangkan dari penghasilan bruto:

(1) Pembagian laba dengan nama dan dalam bentuk apa pun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian hasil usaha koperasi.

(2) Biaya-biaya yang dikeluarkan atau dibebankan oleh perusahaan untuk kepentingan pribadi pemegang saham, sekutu atau anggota, seperti perbaikan rumah pribadi, biaya perjalanan, biaya premi asuransi yang dibayar oleh perusahaan untuk kepentingan pribadi para pemegang saham atau keluarganya.

pembuangan limbah industry untuk usaha pengolahan limbah industri, yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. (4) Premi asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayar sendiri oleh Wajib Pajak orang pribadi. Pada saat orang pribadi tersebut menerima penggantian atau santunan asuransi, penerimaan tersebut bukan merupakan Objek Pajak.

Apabila premi asuransi tersebut dibayar atau ditanggung oleh pemberi kerja, maka bagi pemberi kerja pembayaran tersebut boleh dibebankan sebagai biaya dan bagi pegawai yang bersangkutan merupakan penghasilan yang merupakan Objek Pajak.

kebijakan pemerintah untuk mendorong pembangunan di daerah terpencil; Pemberian natura dan kenikmatan yang merupakan keharusan dalam pelaksanaan pekerjaan sebagai sarana keselamatan kerja atau karena sifat pekerjaan tersebut mengharuskannya, seperti pakaian dan peralatan untuk keselamatan kerja, pakaian seragam petugas keamanan (satpam), antar jemput karyawan, serta penginapan untuk awak kapal dan yang sejenisnya; Pemberian atau penyediaan makanan dan minuman bagi seluruh pegawai yang berkaitan dengan pelaksanaan pekerjaan;

(6) Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan. Pada dasarnya pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang boleh dikurangkan dari penghasilan bruto adalah pengeluaran yang jumlahnya wajar sesuai dengan kelaziman usaha, berdasarkan ketentuan ini jumlah yang melebihi kewajaran tersebut tidak boleh dibebankan sebagai biaya. (7) Harta yang dihibahkan, bantuan atau sumbangan, dan

pengembangan yang dilakukan di Indonesia, biaya pembangunan infrastruktur sosial, sumbangan fasilitas pendidikan, sumbangan dalam rangka pembinaan olahraga serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan peraturan Pemerintah.

(8) Pajak Penghasilan

(9) Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya.

(10)Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham.

(11)Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan. 3) Penyusutan dan Amortisasi

disusutkan sepanjang masa manfaat yang diestimasi. Menurut Soemarsono S.R. amortisasi adalah alokasi harga perolehan harta tak berwujud serta hak-hak selama masa manfaatnya dengan metode tertentu. Metode penyusutan yang diperbolehkan dalam aturan perpajakan yaitu Metode garis lurus (straight-line method) dimana penyusutan berupa bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut; atau metode saldo menurun (declining balance method) dimana penyusutan berupa bagian-bagian yang menurun dengan cara menetapkan tarif penyusutan atas nilai sisa buku.

a) Penyusutan

Berdasarkan pasal 11 Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan dijelaskan bahwa:

(2) Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksud pada ayat (1) selain bangunan, dapat juga dilakukan dalam bagianbagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas.

(3) Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut.

(4) Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan.

(5) Apabila Wajib Pajak melakukan penilaian kembali aktiva berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 19, maka dasar penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut.

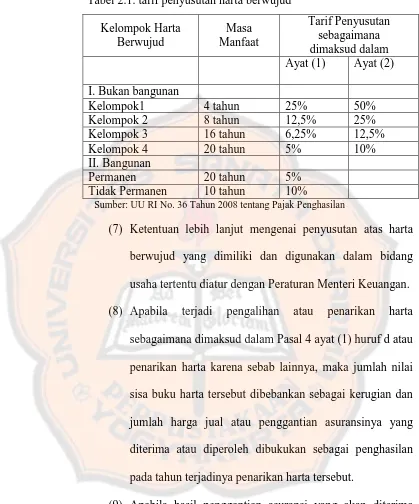

Tabel 2.1. tarif penyusutan harta berwujud

Sumber: UU RI No. 36 Tahun 2008 tentang Pajak Penghasilan

(7) Ketentuan lebih lanjut mengenai penyusutan atas harta berwujud yang dimiliki dan digunakan dalam bidang usaha tertentu diatur dengan Peraturan Menteri Keuangan. (8) Apabila terjadi pengalihan atau penarikan harta

sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut.

pada ayat (8) dibukukan sebagai beban masa kemudian tersebut.

(10)Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

(11)Ketentuan lebih lanjut mengenai kelompok harta berwujud sesuai dengan masa manfaat sebagaimana dimaksud pada ayat (6) diatur dengan Peraturan Menteri Keuangan. b) Amortisasi

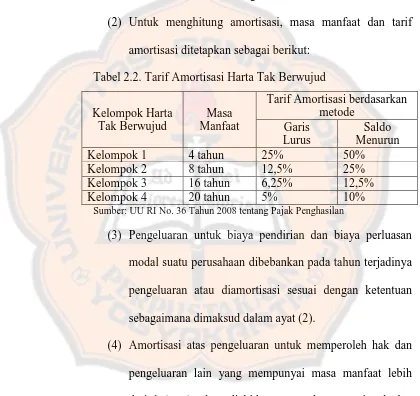

Berdasarkan Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan pasal 11A berisi bahwa:

pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas. 1) Amortisasi dimulai pada bulan dilakukannya pengeluaran, kecuali untuk bidang usaha tertentu yang diatur lebih lanjut dengan Peraturan Menteri Keuangan.

(2) Untuk menghitung amortisasi, masa manfaat dan tarif amortisasi ditetapkan sebagai berikut:

Tabel 2.2. Tarif Amortisasi Harta Tak Berwujud

Kelompok Harta

Sumber: UU RI No. 36 Tahun 2008 tentang Pajak Penghasilan

(3) Pengeluaran untuk biaya pendirian dan biaya perluasan modal suatu perusahaan dibebankan pada tahun terjadinya pengeluaran atau diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).

(4) Amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun di bidang penambangan minyak dan gas bumi dilakukan dengan menggunakan metode satuan produksi.

pengusahaan hutan, dan hak pengusahaan sumber alam serta hasil alam lainnya yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dilakukan dengan menggunakan metode satuan produksi setinggi-tingginya 20% (dua puluh persen) setahun.

(6) Pengeluaran yang dilakukan sebelum operasi komersial yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dikapitalisasi dan kemudian diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).

(7) Apabila terjadi pengalihan harta tak berwujud atau hak-hak sebagaimana dimaksud dalam ayat (1), ayat (4), dan ayat (5), maka nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai kerugian dan jumlah yang diterima sebagai penggantian merupakan penghasilan pada tahun terjadinya pengalihan tersebut.

6. Pengelompokan Penyesuaian Fiskal

Berdasarkan Formulir 1771 lampiran 1 penyesuaian fiskal dapat dikelompokkan menjadi :

a. Penyesuaian fiskal positif

Penyesuaian fiskal positif terdiri dari :

1) Biaya yang dibebankan / dikeluarkan untuk kepentingan pemegang saham, sekutu, atau anggota.

Tidak dapat dibebankan karena tidak ada kaitanya dengan kegiatan usaha.

2) Pembentukan atau pemupukan dana cadangan.

Berdasarkan pasal 9 ayat (1) huruf c UU PPh secara fiskal pembentukan atau pemupukan dana cadangan tidak dapat dibebankan namun ada beberapa pemupukan dana cadangan boleh dibebankan sesuai dengan Peraturan Menteri Keuangan Nomor 81/PMK.03/2009 tentang pembentukan dan pemupukan dana cadangan yang boleh dikurangkan sebagai biaya.

3) Penggantian atau imbalan pekerjaan atau jasa dalam bentuk natura dan kenikmatan.

berkaitan denganpelaksanaan pekerjaan yang dapat dikurangkan dari penghasilan bruto pemberi kerja.

4) Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham / pihak yang mempunyai hubungan istimewa sehubungan dengan pekerjaan.

Dapat dibebankan sepanjang jumlahnya tidak melebihi kewajaran.

5) Harta yang dihibahkan, bantuan atau sumbangan.

Sesuai dengan Keputusan Menteri Keuangan Nomor 604/KMK.04/1994 tentang badan-badan dan pengusaha kecil yang menerima harta hibahan yang tidak termasuk sebagai objek pajak penghasilan.

6) Pajak penghasilan.

Sesuai dengan pasal 9 ayat (1) huruf h UU PPh.

7) Gaji yang dibayarkan kepada anggota persekutuan, firma atau cv yang modalnya tidak terbagi atas saham.

Berdasarkan pasal 4 ayat (3) huruf I UU PPh bukan merupakan penghasilan.

8) Sanksi administrasi.

Penyesuaian berdasarkan pasal 9 ayat (1) huruf k UU PPh bukan merupakan beban perusahaan.

11) Biaya yang ditangguhkan pengakuannya. 12) Penyesuaian fiskal positif lainnya. b. Penyesuaian fiskal negatif

Penyesuaian fiskal negatif terdiri dari :

1) Selisih penyusutan komersial di bawah penyusutan fiskal. 2) Selisih amortisasi komersial di bawah amortisasi fiskal. 3) Penghasilan yang ditangguhkan pengakuannya.

4) Penyesuaian fiskal negatif lainnya. 7. Tarif Pajak

Menurut pasal 17 ayat (1) huruf b Undang-Undang RI No. 36 Tahun 2008 tentang Pajak Penghasilan, tarif pajak yang dikenakan bagi Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen) dan pada ayat (2) huruf a yaitu tarif sebagaimana dimaksud pada ayat (1) huruf b menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010.

Menurut pasal 31E dinyatakan bahwa Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

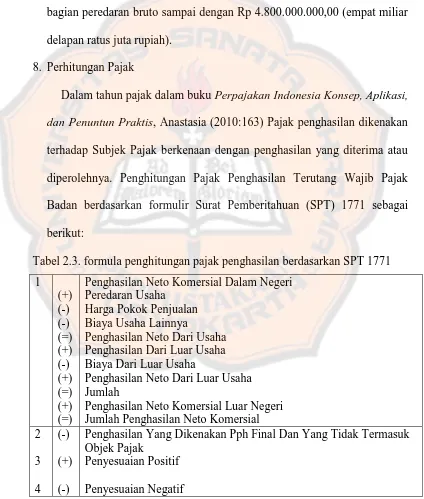

8. Perhitungan Pajak

Dalam tahun pajak dalam buku Perpajakan Indonesia Konsep, Aplikasi, dan Penuntun Praktis, Anastasia (2010:163) Pajak penghasilan dikenakan

terhadap Subjek Pajak berkenaan dengan penghasilan yang diterima atau diperolehnya. Penghitungan Pajak Penghasilan Terutang Wajib Pajak Badan berdasarkan formulir Surat Pemberitahuan (SPT) 1771 sebagai berikut:

Tabel 2.3. formula penghitungan pajak penghasilan berdasarkan SPT 1771 1

Penghasilan Neto Komersial Dalam Negeri Peredaran Usaha

Harga Pokok Penjualan Biaya Usaha Lainnya

Penghasilan Neto Dari Usaha Penghasilan Dari Luar Usaha Biaya Dari Luar Usaha

Penghasilan Neto Dari Luar Usaha Jumlah

Penghasilan Neto Komersial Luar Negeri Jumlah Penghasilan Neto Komersial 2

Penghasilan Yang Dikenakan Pph Final Dan Yang Tidak Termasuk Objek Pajak

5 (-) Fasilitas Penanaman Modal Berupa Pengurangan Penghasilan Neto: (Diisi Dari Lampiran Khusus 4a Angka 5b)

6

12 (=) Pajak Penghasilan Kurang Bayar/Lebih Bayar/Nihil Bayar

Sumbar : Formulir SPT 1771

B. Laporan Keuangan

Laporan keuangan dipakai oleh setiap perusahaan yang melakukan kegiatan usaha sebagai alat pertanggungjawaban manajemen kepada pemilik modal atau pemegang saham atas kinerjanya selama periode tertentu. Laporan keuangan wajib juga dapat digunakan untuk melihat posisi keuangan dan perubahan kinerja dalam suatu perusahaan sebagai alat pertimbangan dalam pengambilan keputusan.

1. Pengertian Laporan Keuangan

Menurut Sofyan Syafri Harahap (2007:201), “Laporan Keuangan

merupakan output dan hasil dari proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses

pengambilan keputusan.”

Menurut Munawir (1991:2), “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktivitas suatu perusahaan.”

Menurut Sundjaja dan Barlian (2001:47), “Laporan keuangan adalah

digunakan sebagai alat komunikasiuntuk pihak-pihak yang

berkepentingan dengan data keuangan atau aktivitas perusahaan.”

2. Jenis-jenis Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik jenis-jenis laporan keuangan sebagai berikut :

a. Neraca

Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu (akhir periode pelaporan).

b. Laporan Laba Rugi

Laporan laba rugi menyajikan penghasilan dan beban entitas untuk suatu periode

c. Laporan Perubahan Ekuitas

laporan perubahan ekuitas yang juga menunjukkan seluruh perubahan dalam ekuitas, atau perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik;

d. Laporan Arus Kas

e. Catatan Atas Laporan Keuangan

catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

C. Koperasi

1. Pengertian Koperasi

Menurut UU No. 17 Tahun 2012 tentang Perkoperasian pasal 1, Koperasi adalah badan hokum yang didirikan oleh orang perseorangan atau badan hokum koperasi, dengan pemisahaan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.

2. Landasan, Asas dan Tujuan Koperasi

Menurut UU No. 17 Tahun 2012 tentang Perkoperasian pasal 2 dan 3, Koperasi berlandaskan Pancasila dan Undang-Undang Dasar 1945 dan berdasar atas asas kekeluargaan. Sedangkan dalam UU No. 17 Tahun 2012 tentang Perkoperasian pasal 4, Koperasi bertujuan meningkatkan kesejahteraan Anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

3. Prinsip Koperasi

a. Keanggotaan Koperasi bersifat sukarela dan terbuka;

b. Pengawasan oleh Anggota diselenggarakan secara demokratis; c. Anggota berpartisipasi aktif dalam kegiatan ekonomi Koperasi;

d. Koperasi merupakan badan usaha swadaya yang otonom, dan independen;

e. Koperasi menyelenggarakan pendidikan dan pelatihan bagi Anggota, Pengawas, Pengurus, dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan Koperasi;

f. Koperasi melayani anggotanya secara prima dan memperkuat Gerakan Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional; dan

g. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disepakati oleh Anggota. 4. Modal Koperasi

Berdasarkan UU No. 17 Tahun 2012 tentang Perkoperasian pasal 66, Modal koperasi terdiri dari Setoran Pokok dan Sertifikat Modal Koperasi sebagai modal awal. Selain modal sebagaimana dimaksud pada ayat (1) modal Koperasi dapat berasal dari:

a. Hibah;

b. Modal Penyertaan;

b) Koperasi lainnya dan/atau Anggotanya;

c) Bank dan lembaga keuangan lainnya;modal sendiri dan modal pinjaman.

d) Penerbitan obligasi dan surat hutang lainnya; dan/atau e) Pemerintah dan Pemerintah Daerah.

d. Sumber lain yang sah yang tidak bertentangan dengan Anggaran Dasar dan/atau ketentuan peraturan perundang-undangan.

5. Selisih Hasil Usaha (SHU) Koperasi

Menurut UU No. 17 Tahun 2012 tentang Perkoperasian pasal 78 dijelaskan bahwa surplus hasil usaha:

a. Mengacu pada ketentuan Anggaran Dasar dan keputusan Rapat Anggota, Surplus Hasil Usaha disisihkan terlebih dahulu untuk Dana Cadangan dan sisanya digunakan seluruhnya atau sebagian untuk: a) Anggota sebanding dengan transaksi usaha yang dilakukan oleh

masing-masing Anggota dengan Koperasi;

b) Anggota sebanding dengan Sertifikat Modal Koperasi yang dimiliki;

c) Pembayaran bonus kepada Pengawas, Pengurus, dan karyawan Koperasi;

d) Pembayaran kewajiban kepada dana pembangunan Koperasi dan kewajiban lainnya; dan/atau

b. Koperasi dilarang membagikan kepada Anggota Surplus Hasil Usaha yang berasal dari transaksi dengan non-Anggota.

c. Surplus Hasil Usaha yang berasal dari non-Anggota sebagaimana dimaksud pada ayat (2) dapat digunakan untuk mengembangkan usaha Koperasi dan meningkatkan pelayanan kepada Anggota.

6. Jenis Koperasi

Menurut UU No 17 Tahun 2012 pasal 83 jenis koperasi terdiri dari : a.Koperasi konsumen menyelenggarakan kegiatan usaha pelayanan di

bidang penyediaan barang kebutuhan Anggota dan non-Anggota. b.Koperasi produsen menyelenggarakan kegiatan usaha pelayanan di

bidang pengadaan sarana produksi dan pemasaran produksi yang dihasilkan Anggota kepada Anggota dan non-Anggota.

c.Koperasi jasa menyelenggarakan kegiatan usaha pelayanan jasa non-simpan pinjam yang diperlukan oleh Anggota dan non-Anggota. d.Koperasi Simpan Pinjam menjalankan usaha simpan pinjam sebagai

satu-satunya usaha yang melayani Anggota. 7. Pendapatan dan Beban Koperasi

a. Pendapatan Koperasi

barang dan jasa untuk anggota, partisipasi bruto dihitung dari harga pelayanan yang diterima atau dibayar oleh anggota yang mencakup beban pokok dan partisipasi bruto dihitung dari beban jual hasil produksi anggota baik kepada nonanggota maupun kepada anggota. Sedangkan pendapatan koperasi yang berasal dari transaksi dengan nonanggota diakui sebagai pendapatan (penjualan) dan dilaporkan terpisah dari partisipasi anggota dalam laporan perhitungan hasil usaha sebesar nilai transaksi.Selisih antara pendapatan dan beban pokok transaksi dengan nonanggota diakui sebagai laba atau rugi kotor dengan nonanggota.

b. Beban Koperasi

adalah beban pelatihan anggota, beban pengembangan usaha anggota, dan beban iuran untuk gerakan koperasi (Dewan Koperasi Indonesia).

D. Penelitian Terdahulu

1. Fransiska Pordika Yulitasari tahun 2010 pernah melakukan penelitian berjudul “Evaluasi Penghitungan Pajak Penghasilan Terutang Wajib Pajak Badan Studi Kasus Di Koperasi Bina Usaha Pt. Madu Baru

Yogyakarta”.

Hasil Penelitian :

Berdasarkan hasil analisis data yang dilakukan oleh peneliti yang diperoleh dari Koperasi Bina Usaha PT. Madu Baru Yogyakarta pada tahun 2010 diketahui bahwa jumlah Pajak Penghasilan Terutang pada Koperasi Bina Usaha PT. Madu Baru adalah sebesar Rp8.276.250,00. Jumlah Pajak Penghasilan Terutang ini lebih kecil dibandingkan dengan hasil penghitungan yang dilaporkan dalam SPT Tahunan 1771 oleh Koperasi Bina Usaha PT. Madu Baru yaitu sebesar Rp10.804.951,34 sehingga terdapat selisih sebesar Rp2.528.701,34. Hal ini menunjukkan bahwa penghitungan Pajak Penghasilan Terutang Koperasi Bina Usaha PT. Madu Baru tidak sesuai dengan Peraturan Perundang-undangan Perpajakan yang berlaku.

sewa gudang. Dalam hal biaya penyusutan, metode yang digunakan oleh Koperasi Bina Usaha PT. Madu Baru dalam penyusutan aktiva tetap Kelompok Bangunan Permanen juga tidak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

2. Natalia Permatasari Tahun 2010 Pernah Melakukan Penelitian Berjudul Analisis Ketepatan Penyesuaian Fiskal Untuk Menentukan Penghasilan Neto Fiskal Wajib Pajak Badan Berdasarkan Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 Studi Kasus di PT Madu Baru Yogyakarta.

Hasil Penelitian :

3,35% lebih kecil dibandingkan prosentase tingkat kesalahan yang dapat diterima sebesar 5%.

3. Fridolin Yuditha Tahun 2012 Pernah Melakukan Penelitian Berjudul Analisis Penyesuaian Fiskal Untuk Menentukan Penghasilan Neto Fiskal Wajib Pajak Badan Berdasarkan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Studi Kasus di PT Madu Baru Yogyakarta.

Hasil Penelitian :

Berdasarkan analisis dan pembahasan pada bab sebelumnya, maka dapat diambil kesimpulan bahwa penyesuaian fiskal yang dilakukan PT Madu Baru, Yogyakarta untuk menentukan penghasilan neto fiskal kurang sesuai berdasarkan Undang-Undang Pajak Penghasilan Nomor 36 tahun 2008. Hal ini dikarenakan jumlah penyesuaian fiskal yang dilakukan oleh PT Madu Baru tidak sama dengan jumlah penyesuaian fiskal berdasarkan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008. Sehingga menimbulkan selisih penyesuaian fiskal sebesar Rp 41.606.261,00. Selisih tersebut masih dapat diterima karena dari hasil penghitungan prosentase selisih penyesuaian fiskal, prosentase selisih penyesuaian fiskal yang dilakukan PT Madu Baru dalam melakukan penyesuaian fiskal berdasarkan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 sebesar 2,78%, jumlah tersebut lebih kecil dibandingkan prosentase selisih penyesuaian fiskal yang masih dapat diterima yaitu sebesar 5%. 4. Feliana Cendya kartika. Tahun 2012 Pernah Melakukan Penelitian

penghasilan wajib pajak badan studi kasus di perusahaan tekstil PT Kusuma Mulia

Hasil penelitian :

Kesimpulan yang diperoleh dari hasil penelitian terhadap laporan keuangan dan laporan pajak perusahaan PT Kusuma Kurnia adalah bahwa perusahaan telah melakukan penyesuaian fiskal positif atau penyesuaian fiskal negatif pada tahun 2009 secara tepat. Ketepatan yang dimaksud adalah sesuai dengan peraturan yang berlaku. Hal ini dapat dilihat dari penyesuaian fiskal yang dilakukan oleh perusahaan. Penyesuaian fiskal ini juga dapat digunakan oleh perusahaan PT Kusuma Kurnia untuk mempertahankan dalam penyesuaian fiskal secara tepat pada periode berikutnya sesuai dengan peraturan pajak yang berlaku. 5. Sigit Nugroho. Tahun 2002 Pernah Melakukan Penelitian Berjudul

Analisis Ketepatan Rekonsiliasi Fiskal studi kasus di PT. Chitra Pratama. Hasil Penelitian :

Rekonsiliasi yang dilakukan oleh PT. Chitra pratama dianggap sudah tepat, karena selisih laba (rugi) yang dibuat perusahaan tidak lebih dari persentase selisih yang dibuat penulis yaitu sebesar 5% sedangkan presentase yang dibuat perusahan sebesar 1,2123%.

6. Stephanus Andi Adityaputra. Tahun 2009 Pernah Melakukan Penelitian Berjudul Evaluasi Rekonsiliasi Fiskal studi Kasus PT Madu Baru.

Perbedaan penyusunan laporan keuangan menurut Standar Akuntansi Keuangan dengan Fiskal, Peneliti mengungkapkan adanya koreksi fiskal menyebabkan jumlah pajak penghasilan terutang untuk tahun 2007 berbeda dengan PPh terutang yang dihitung oleh perusahaan dan PPh terutang setelah dilakukan evaluasi. Jumlah PPh terutang setelah evaluasi lebih kecil dari pada jumlah PPh terutang yang dihitung perusahaan, sehingga perusahaan sebenarnya dapat menghemat pajak sebesar Rp 97.581.838,00.

7. Aurelia Puspa Nadya Estika tahun 2011 pernah melakukan penelitian

dengan judul “Evaluasi Penghitungan Pajak Penghasilan Terutang Bagi

Wajib Pajak Badan” Studi Kasus Pada Koperasi Bina Usaha PT. Madu

Baru Yogyakarta. Hasil Penelitian:

53

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah studi kasus. Penelitian studi kasus adalah rancangan penelitian yang mencakup pengkajian suatu unit penelitian secara intensif. Studi kasus menggunakan individu atau kelompok sebagai bahan studinya (Sarwono, 2006: 16). Kesimpulan dan hasil dari penelitian ini hanya berlaku pada KUD Bersama Makmur.

B. Waktu Dan Tempat Penelitian

1. Waktu Penelitian

Penelitian dilaksanakan pada bulan Januari-Februari 2013. 2. Tempat Penelitian

Penelitian dilaksanakan di KUD Bersama Makmur, Desa Srimulyo, Kecamatan Tungkal Jaya, Kabupaten Musi Banyuasin, Sumatra Selatan.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dalam penelitian ini Wajib Pajak Badan KUD Bersama Makmur.

2. Objek Penelitian

b. Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan Wajib Pajak Badan KUD Bersama Makmur tahun 2011.

D. Data

Data yang digunakan dalam penelitian ini antara lain mengenai :

1. Gambaran umum koperasi yang meliputi sejarah berdirinya koperasi, struktur organisasi koperasi serta hal lain yang berkaitan dengan koperasi.

2. Sistem pembagian Sisa Hasil Usaha KUD Bersama Makmur. 3. Jenis usaha yang dijalankan KUD Bersama Makmur.

4. Modal KUD Bersama Makmur.

5. Laporan Keuangan KUD Bersama Makmur tahun 2011.

6. Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan Wajib Pajak Badan KUD Bersama Makmur 2011.

7. Surat Setoran Pajak Penghasilan (SSP) KUD Bersama Makmur untuk tahun pajak 2011.

E. Teknik Pengumpulan Data

1. Wawancara

2. Dokumentasi

Dokumentasi dilakukan dengan cara mengumpulkan data yang sesuai dengan penelitian seperti Laporan Keuangan Koperasi tahun 2011 dan Surat Pemberitahuan Tahunan (SPT) Wajib Pajak Badan KUD Bersama Makmur 2011.

F. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis deskriptif. Langkah-langkah menganalisis data adalah:

1. Memahami dan mendeskripsikan data yang diperoleh dari KUD Bersama Makmur yaitu Laporan Keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK).

2. Menganalisis data dengan cara :

a. Membuat penyesuaian terhadap laporan keuangan KUD Bersama Makmur yang disajikan menurut Standar Akuntansi Keuangan (SAK) dengan Undang-Undang Pajak Penghasilan No.36 tahun 2008, yaitu dengan mengelompokan penyesuaian fiskal dalam Formulir 1771 lampiran 1 :

1) Penyesuaian fiskal positif

a) Biaya yang dibebankan / dikeluarkan untuk kepentingan pemegang saham, sekutu, atau anggota.

b) Pembentukan atau pemupukan dana cadangan.

Berdasarkan pasal 9 ayat (1) huruf c UU PPh secara fiskal pembentukan atau pemupukan dana cadangan tidak dapat dibebankan namun ada beberapa pemupukan dana cadangan boleh dibebankan sesuai dengan Peraturan Menteri Keuangan Nomor 81/PMK.03/2009 tentang pembentukan dan pemupukan dana cadangan yang boleh dikurangkan sebagai biaya.

c) Penggantian atau imbalan pekerjaan atau jasa dalam bentuk natura dan kenikmatan.

Boleh dibebankan jika sesuai dengan Peraturan Menteri Keuangan Nomor 83/PMK.03/2009 tentang penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan berkaitan denganpelaksanaan pekerjaan yang dapat dikurangkan dari penghasilan bruto pemberi kerja.

d) Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham / pihak yang mempunyai hubungan istimewa sehubungan dengan pekerjaan.

Dapat dibebankan sepanjang jumlahnya tidak melebihi kewajaran.

Sesuai dengan Keputusan Menteri Keuangan Nomor 604/KMK.04/1994 tentang badan-badan dan pengusaha kecil yang menerima harta hibahan yang tidak termasuk sebagai objek pajak penghasilan.

f) Pajak penghasilan.

Sesuai dengan pasal 9 ayat (1) huruf h UU PPh.

g) Gaji yang dibayarkan kepada anggota persekutuan, firma atau cv yang modalnya tidak terbagi atas saham.

Berdasarkan pasal 4 ayat (3) huruf I UU PPh bukan merupakan penghasilan.

h) Sanksi administrasi.

Penyesuaian berdasarkan pasal 9 ayat (1) huruf k UU PPh bukan merupakan beban perusahaan.

i) Selisih penyusutan komersial di atas penyusutan fiskal j) Selisih amortisasi komersial di atas amortisasi fiskal k) Biaya yang ditangguhkan pengakuannya

l) Penyesuaian fiskal positif lainnya 2) Penyesuaian fiskal negatif

a) Selisih penyusutan komersial di bawah penyusutan fiskal b) Selisih amortisasi komersial di bawah amortisasi fiskal c) Penghasilan yang ditangguhkan pengakuannya

b. Membuat perhitungan pajak penghasilan terutang berdasarkan Undang-Undang Pajak Penghasilan No.36 tahun 2008, dengan cara:

1) Menghitung besarnya Penghasilan Neto Fiskal dengan rumus : Penghasilan Neto Fiskal = peredaran usaha – ((harga pokok penjualan + biaya usaha lainnya) + (penghasilan dari luar usaha

– biaya dari luar usaha)) + penghasilan neto komersial luar

negeri) – penghasilan yang dikenakan PPh Final dan yang tidak termasuk objek pajak + (penyesuaian positif – penyesuaian negatif) – fasilitas penanaman modal berupa pengurangan penghasilan.

2) Menghitung besarnya Pajak Penghasilan Terutang dengan rumus :

PPh Terutang = (Penghasilan Neto Fiskal-kompensasi kerugian fiskal) x Tarif PPh yang sesuai.

59

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah KUD Bersama Makmur

KUD Bersama Makmur adalah suatu kelembagaan petani yang terletak di Desa Srimulyo Kecamatan Tungkal Jaya Kabupaten Musi Banyuasin Propinsi Sumatera Selatan. KUD Bersama Makmur berdiri pada tanggal 25 April 2000, dengan latar belakang penggabungan (amalgamasi) dari 3 (tiga) KUD diwilayah Rayon D Barat yaitu KUD Margo Mulyo (Desa Srimulyo), KUD Harapan Mulia (Dsa Sinar Harapan) , KUD Bersama Makmur (Desa Banjar Jaya).

Amalgamasi dilaksanakan dengan pertimbangan antara lain KUD mempunyai potensial yang kecil sehingga KUD tersebut sulit berkembang, KUD mempunyai potensi yang sama, KUD kurang berfungsi atau beku ( tidak bisa melaksanakan RAT 3 ( tiga ) tahun berturut-turut, Undang-undang perkoperasian No. 25 Tahun 1992 Bab VI ayat 1 (a.b ) dan ayat 2.

Makmur yang terletak di Desa Srimulyo Kecamatan Tungkal Jaya Kabupaten Musi Banyuasin Propinsi Sumatera Selatan.

B. Visi dan Misi

1. Visi

Peningkatan ekonomi dan pelayanan kepada anggota untuk mencapai kesejahteraan di segala bidang menuju kebersamaan dan kemakmuran. 2. Misi

a. Meningkatkan pembangunan, perekonomian, pengembangan potensi dan kesejahteraan anggota.

b. Berperan aktif dalam upaya meningkatkan kualitas SDM secara terprogram dan berkesinambungan.

c. Meningkatkan ekonomi anggota melalui system kebersamaan sebagai dasar kekuatan dalam mencapai ekonomi sebagai Soko Gurunya. d. Untuk mencapai tujuan lebih mengedepankan rasa solidaritas

berdasarkan azas kekeluargaan dan demokrasi.

C. Struktur Organisasi

Gambar 4.1. Struktur Organisasi

Sumber : KUD Bersama Makmur

1. Pelaksana kegiatan

Pelaksana kegiatan KUD Bersama Makmur dilaksanakan oleh pengurus sebanyak 5 orang dan dibantu oleh staf sebanyak 6 orang.

a. Ketua Umum

Kegiatan yang dilakukan oleh Ketua Umum yaitu Memimpin usaha-usaha koperasi sesuai RAPB Koperasi, Mengkoordinir ketua-ketua bidang dalam membuat rancangan rencana kerja dan anggaran untuk diajukan di Rapat Anggota, Mengkoordinir ketua-ketua bidang membuat laporan kegiatan, Menganalisa/mengevaluasi permohonan rekomendasi dari ketua bidang tentang rencana penggunaan biaya sebelum disutujui, Melakukan kerjasama dengan pihak lain, Bersama

R A T

Staf Lapangan Staf Kantor Staf Staf Sugeng Alex K.

Andras Riamin Nora Erika Situk Poniran

Ketua II Bid. Adm & Keuangan

Ketua IV bidang SDM dan Organisasi menyusun rancangan peraturan tentang karyawan dan system pemberian upah.

b. Ketua I Bidang Kebun

Kegiatan yang dilakukan oleh Ketua I Bidang Kebun Yaitu Membuat rencana kerja kebun (kegiatan panen, pemeliharaan kebun, pemeliharaan infrastruktur, pemupukan dan pengangkutan TBS), Mengkoordinir staff bidang produksi, transportasi, infrastruktur dan administrasi kebun, Melakukan kerja sama dengan pihak angkutan untuk mengikat kontrak kerjasama pengangkutan TBS, Bersama Ketua IV Bidang SDM dan Organisasi menyusun rencana pelatihan dan penyuluhan kepada petani/ kelompok tentang tehnis kebun.

c. Ketua II Bidang Administrasi dan Keuangan.

d. Ketua III Bidang Usaha dan Bisnis

Kegiatan yang dilakukan oleh Ketua III Bidang Usaha dan Bisnis yaitu Menyusun rencana kerja dan anggaran usaha bisnis setiap periode, Menyampaikan rencana kerja dan anggaran bidang usaha bisnis dalam rapat pengurus, Membuat kebijakan dan prosedur operasional bidang usaha bisnis, Memimpin pengelolaan usaha unit simpan pinjam dan saprodi, Melakukan pemesanan barang kebutuhan usaha, Meneliti keabsahan bukti-bukti pembelian barang sebelum dilakukan pembayaran, Mengembangkan system pelayanan anggota, Mengevaluasi laporan masing-masing unit usaha dan melakukan perbaikan, Membuat laporan kegiatan setiap bulan.

e. Ketua IV Bidang SDM dan Organisasi

Kegiatan yang dilakukan oleh Ketua IV Bidang SDM dan Organisasi yaitu Membuat rencana kerja pembinaan dan pengembangan SDM anggota sesuai kebutuhan, Membuat dan mengembangkan program pelatihan untuk anggota, karyawan, pengurus dan badan pengawas sesuai kebutuhan, Membantu Ketua umum dalam melakukan kerjasama dengan pihak lain, Mengkoordinir anggota, karyawan, pengurus dan badan pengawas tentang pelatihan-pelatihan yang diselenggarakan oleh pihak lain.

2. Pengawasan kegiatan