i

KEPATUHAN WAJIB PAJAK USAHA KECIL DAN MENENGAH DI SALATIGA DITINJAU DARI THEORY OF REASONED ACTION

Oleh :

MELISA SEPTIANA NIM: 232011019

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

ii

3 Juli 2015

iii

iv

HALAMAN MOTTO

“ Two things define you. Your patient when you have nothing, and your attitude when you have everythings”

“Demikianlah hendaknya terangmu bercahaya didepan orang, supaya mereka melihat perbuatanmu yang baik dan memuliakan Bapamu di sorga” (Matius 5:16)

“Carilah dahulu Kerajaan Allah dan kebenaranNya, maka semuanya itu akan ditambahkan kepadamu. Sebab itu janganlah kamu kuatir akan hari besok, karena hari besok mempunyai kesusahannya sendiri. Kesusahan sehari cukuplah untuk sehari.”

(Matius 6:33-34)

“GOD will make a way when there seems to be no way”

v Abstract

Government in encouraging tax compliance in implementing tax obligations make a tax regulations. The regulation is intended to simplify the calculation of tax at the rate of 1% of gross turnover. Compliance in this study is more focused on compliance material, where the taxpayer is substantively or essentially fulfilling all material conditions of taxation, ie according to the contents and spirit of Law of taxation.

Then the material compliance of taxpayers associated with the theory initiated by Fishbein and Ajzen, Theory of Reasoned Action.

Theory of Reasoned Action is a theory that connects the attitude and subjective norm in forming an intention (intention) to a behavior. The purpose of this research is to see the connection relationship subjective norms in shaping the attitudes of taxpayers, and the effect on the taxpayer's intention to compliance. This research uses SMEs listed on KPP Pratama in Salatiga as sample.There is 60 respondents who filled out questionnaires and then processed with SEM- WarpPLS analysis. The results in this study there was no influence of subjective norms in make a person's attitude, while both the attitude and subjective norm affected the taxpayer's intent to comply. However, the intention of the taxpayer to obey no material effect on taxpayer compliance itself. This is because a person does not have full control against such behavior. So that a person is required to comply with applicable regulations.

Keywords: Theory of Reasoned Action, Material Compliance, SEM-Warp PLS.

vi Saripati

Pemerintah dalam mendorong kepatuhan wajib pajak dalam melaksanakan kewajiban pajaknya membuat suatu peraturan perpajakan. Peraturan tersebut dimaksudkan untuk menyederhanakan perhitungan pajak dengan tarif 1% dari peredaran bruto.

Kepatuhan dalam penelitian ini lebih berfokus kepada kepatuhan secara material, dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang- Undang perpajakan.

Kemudian kepatuhan material wajib pajak dikaitkan dengan teori yang digagas oleh Fishbein dan Ajzen, Theory of Reasoned Action.

Theory of Reasoned Action merupakan teori yang menghubungkan sikap dan norma subyektif dalam membentuk suatu niat (intensi) terhadap suatu perilaku. Tujuan dalam penelitian ini adalah untuk melihat keterkaitan hubungan norma subyektif dalam membentuk sikap wajib pajak, serta pengaruhnya terhadap niat wajib pajak untuk patuh.Penelitian ini menggunakan UKM yang tercatat pada KPP Pratama di Salatiga sebagai sampel penelitian.Terdapat 60 responden yang mengisi kuesioner dan kemudian diolah menggunakan analisis SEM-Warp PLS. Hasil dalam penelitian ini adalah tidak terdapat pengaruh norma subyektif dalam membentuk sikap seseorang, sedangkan sikap dan norma subyektif bersama- sama mempengaruhi niat wajib pajak untuk patuh. Namun, niat wajib pajak untuk patuh tidak berpengaruh terhadap kepatuhan material wajib pajak. Hal ini disebabkan karena seseorang tidak memiliki control penuh terhadap suatu perilaku tersebut. Sehingga seseorang diwajibkan untuk mematuhi peraturan yang berlaku.

Kata Kunci: Theory of Reasoned Action, Kepatuhan Material, SEM-Warp PLS.

vii

KATA PENGANTAR

Kertas Kerja yang berjudul “Kepatuhan Wajib Pajak UKM di Salatiga Ditinjau dari Theory Reasoned Action “ dibuat untuk memenuhi salah satu syarat akademik yang harus dipenuhi oleh penulis untuk memperoleh gelar Sarjana Ekonomi strata satu dari Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga. Kertas Kerja merupakan hasil penelitian yang dilakukan oleh penulis berkenaan dengan kepatuhan pajak yang dilakukan oleh usaha kecil dan menengah yang berada di Salatiga ditinjau dari Theory Reasoned Action. Penelitian ini didukung dengan hasil kuesioner yang disebarkan kepada 100 responden yang terdiri atas usaha kecil menengah yang tercatat di KPP Pratama Salatiga. Dengan penelitian ini diharapkan akan menambah wawasan dan pengetahuan penelitian berikutnya maupun dapat dijadikan acuan dalam meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban pajaknya.

Penulis sepenuhnya menyadari bahwa Kertas Kerja ini belum sepenuhnya sempurna dan masih terdapat kekurangan dan keterbatasan. Oleh karena itu, penulis mengharpak kritik, saran dan koreksi yang membangun.

Akhir kata penulis berharap semoga Kertas Kerja yang sederhana ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Salatiga,

Penulis

viii

UCAPAN TERIMAKASIH

Segala puji dan syukur bagi Tuhan Yesus Kristus yang dengan senantiasa melimpahkan berkat dan kasih serta penyertaan-Nya sehingga Kertas Kerja yang berjudul “Kepatuhan Wajib Pajak UKM di Salatiga Ditinjau dari Theory Reasoned Action” dapat terselesaikan dengan baik. Terima kasih untuk, kesehatan, kekuatan, kesabaran dan akal budi yang telah Tuhan karuniakan selama penyusunan Kertas Kerja ini. Kiranya terus mengalir segala berkat yang melimpah dan semuanya itu dikembalikan melalui puji dan sembah untuk kemuliaan Bapa di sorga.

Penyusunan Kertas Kerja ini bertujuan untuk memenuhi tugas akhir yang merupakan salah satu syarat kelulusan pada Fakultas Ekonomi, jurusan Akuntansi, Universitas Kristen Satya Wacana, Salatiga. Kertas Kerja ini tidak dapat terselesaikan dengan baik tanpa adanya bantuan dari pihak-pihak yang terkait.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar- besarnya kepada pihak-pihak yang telah membantu dalam menyusun Kertas Kerja ini

;

1. Kepada seluruh keluarga, Papa, Mama, cici Yolandia Fransisca beserta suami koko Alberto Aditya, cici Diana Febrianti. Seluruh keluarga besar yang tidak dapat saya sebutkan satu per satu. Terimaksih atas doa, dukungan dan kasih sayang yang diberikan selama pembuatan Kertas Kerja ini.

2. Kepada Bpk. Usil Sis Sucahyo., SE., MBA selaku pembimbing dan Kaprodi Akuntansi FEB Universitas Kristen Satya Wacana. Terimakasih atas bimbingan dan motivasi yang selalu diberikan kepada saya selama pembuatan Kertas Kerja ini.

ix

3. Kepada Ibu. Elisabeth Penti K selaku dosen wali. Terimaksih atas kesediaannya membimbing saya selama 3,5 tahun menimba ilmu di FEB UKSW.

4. Kepada partner hidup yang telah setia menemani selama 6 tahun ini, Albie Nugrahanta. Terimakasih atas dukungan, doa, semangat, masukan, dan kritik selama pembuatan Kertas Kerja ini.

5. Kepada sahabat terbaik selama kuliah di FEB Universitas Kristen Satya Wacana, si kembar Alfa Carana, Omega Carana, Tjan Puput, Ardya Chandra, Lee Christabelle, Yosua Girisandi, Ardi, Robby Setiawan, Mateus Dian Sanjaya, Astrid Natali, Ifo Mawarni dan Cik Iva.

Terimakasih atas dukungan dan bantuannya dalam pembuatan Kertas Kerja ini.

6. Kepada teman seperjuangan dalam EGOAL 2011, yang telah sangat luar biasa solid mendukung satu sama lain.

7. Kepada seluruh anak les, Victor, Metta, Mega, Nadia, Edwin, Rudi, Dinda, Dessy, Meidy, Sasa dan Alin. Terimakasih banyak atas dukungan kalian, kepercayaan kalian, dan motivasi kalian terutama pengertian kalian selama pembuatan Kertas Kerja ini.

8. Seluruh staf pengajar dan staf tata usaha dan laboratorium (khususnya Ibu Dyah Suhartanti dan Bapak Benedictus Labre Dwi Naryatmo) yang telah membantu selama masa perkuliahan penulis serta penyusunan Kertas Kerja, baik secara langsung maupun tidak langsung.

9. Terimakasih kepada seluruh staff BPHL UKSW terutama kepada manajer BPHL Ibu Lina, atas kepercayaannya dan kesempatan yang diberikan kepada saya. Serta kepada Mbak Nita, Mbak Yulia, Mas Agus, Mba Ciska, Mba upik, Mas Arif, Ibu Tri yang telah memotivasi saya, mengajarkan berbagai pengalaman baru selama perkuliahan hingga tersususnnya Kertas Kerja ini.Terimakasih

x

10. Terimakasih kepada seluruh responden, yang telah menyediakan sedikit waktu untuk mengisi kuesioner. Terimakasih atas dukungannya sehingga Kertas Kerja ini dapat tersusun dengan baik.

Akhir kata penulis mengucapkan banyak Terimakasih kepada pihak- pihak yang tidak dapat disebutkan satu per satu. Mohon maaf apabila dalam penulisan ini masih banyak kekurangan dan keterbatasan.

Salatiga,

Penulis

1 DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Karya Tulis Skripsi... .ii

Halaman Persetujuan / Pengesahan ... .iii

Halaman Motto ... .iv

Abstract ... .v

Saripati ... .vi

Kata Pengantar ... .vii

Ucapan Terima Kasih ... viii

DAFTAR ISI ... 1

DAFTAR TABEL ... 3

BAB I PENDAHULUAN ... 4

Masalah Penelitian ... 6

Tujuan Penelitian ... 6

Manfaat Penelitian... 6

BAB II KAJIAN TEORETIS ... 7

Theory of Reasoned Action ... 7

Sikap (Attitudes) ... 8

Norma subjektif (Subjective Norms) ... 9

Niat Berperilaku (Intention)... 9

Kepatuhan Material ... 9

Pengaruh Sikap Terhadap Niat Berperilaku ... 10

Pengaruh Norma Subyektif Terhadap Niat Berperilaku ... 11

Pengaruh Niat Berperilaku terhadap Perilaku ... 11

Pengembangan Hipotesis ... 11

BAB III METODE PENELITIAN ... 14

Populasi dan Sample ... 14

Jenis Data Penelitian ... 14

2

Metode Pengumpulan Data ... 14

Definisi Operasional ... 15

Metode Pengolahan Data ... 17

Structural Equation Models- Partial Lease Square ... 17

Analisis Outer Models ... 17

Analisis Kolinearitas ... 18

Analisis Inner Models... 18

BAB IV HASIL DAN PEMBAHASAN ... 19

Gambaran Umum Responden ... 19

Pengujian Outer Models ... 23

Pengujian Inner Models ... 26

Pengaruh Norma Subyektif dalam pembentukan Sikap WP ... 28

Pengaruh Sikap WP terhadap Niat Untuk Patuh ... 28

Pengaruh Norma Subyektif terhadap Niat untuk Patuh ... 29

Pengaruh niat untuk patuh terhadap kepatuhan material ... 29

Pembahasan Temuan ... 30

BAB V PENUTUP ... 332

Kesimpulan ... 322

Implikasi ... 32

Keterbatasan ... 333

Saran ... 33

DAFTAR PUSTAKA ... 34

LAMPIRAN………....37

3 DAFTAR TABEL

Tabel 1. Definisi Operasional………...15

Tabel 2. Distribusi Kuesioner………...20

Tabel 3. Karakteristik Responden Berdasarkan Jenis Usaha………....21

Tabel 4. Profil Responden………...22

Tabel 5. Cross Loading Factor……….24

Tabel 6. Cross Loading Factor……….25

Tabel 7. Corbanch’s Alpha dan Composite Reability………...26

Tabel 8. Average Variance Extracted dan Full Collinearity Test VIF………..26

Tabel 9. R-square………...27

Tabel 10. Output Inner Models………..28

4 PENDAHULUAN

Pada tanggal 1 juli 2013, pemerintah mencanangkan suatu peraturan baru yang berkaitan dengan pajak yang kemudian disebut dengan PP no.46 Tahun 2013.

Peraturan tersebut berisi tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu. Salah satu alasan pemerintah menerbitkan PP No. 46 Tahun 2013 adalah untuk menyederhanakan pemungutan pajak untuk Usaha Kecil dan Menengah (UKM). Cara sederhana yang dimaksud adalah mengubah pengenaan PPh Pasal 17 menjadi PPh Pasal 4 ayat 2 (final). Sesuai dengan Pasal 3 PP No. 46 Tahun 2013, besaran tarif PPh final adalah sebesar 1%, yang dikenakan dari penghasilan bruto. Peraturan baru ini dimaksudkan untuk menambah kesadaran masyarakat khususnya UKM untuk lebih mematuhi peraturan pajak dan menyetorkan kewajiban pajaknya (Herman et.al, 2013).

Kepatuhan wajib pajak adalah ketaatan Wajib Pajak (WP) dalam melaksanakan kewajiban perpajakannya sesuai dengan peraturan yang berlaku.

Umumnya kepatuhan wajib pajak diukur dari ketaatannya dalam membayar dan melaporkan pajaknya, apakah telah dilakukan dengan benar sesuai dengan peraturan yang berlaku (www.pajakonline.com). Kepatuhan tersebut dapat diidentifikasi dari kepatuhan WP dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali surat pemberitahuan (SPT), kepatuhan dalam perhitungan dan pembayaran tunggakan (Nasucha,2004).

Terdapat 2 (dua) macam kepatuhan menurut Nurmantu seperti yang dikutip Siti Kurnia (2006: 110) yaitu, kepatuhan formal dan kepatuhan material. Kepatuhan Formal adalah wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang- undang perpajakan. Sedangkan kepatuhan material adalah wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang- Undang perpajakan. Kepatuhan material juga dapat meliputi kepatuhan formal.

5

Penelitian terdahulu meneliti kepatuhan pajak dipengaruhi oleh pemahaman terhadap self assessment system, kualitas layanan, tingkat pendidikan, tingkat penghasilan dan presepsi wajib pajak terhadap sanksi perpajakan (Rustyaningsih, 2011). Sedangkan menurut Ari (2012) pemahaman wajib pajak secara parsial tidak berpengaruh signifikan terhadap kepatuhan wajib pajak sedangkan variable kesadaran wajib pajak, Persepsi tentang sanksi dan pemahaman wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak badan secara simultan (bersama- sama).

Kepatuhan yang diteliti oleh Rustyaningsih dan Ari dan kebanyakan penulis lain seperti Pangestu (2011), Santi (2012), dan Saraswati (2012) adalah kepatuhan secara formal atau kepatuhan dalam memenuhi peraturan perundang- undangan pajak.

Sedangkan kepatuhan dalam penelitian ini lebih fokus kepada kepatuhan secara material atau perhitungan perpajakan dengan tepat dan benar.

Dari penelitian terdahulu yang dilakukan oleh Ari (2012), Rustyaningsih (2011), lebih melihat pada pengaruh kesadaran, pemahaman, kualitas layanan, presepsi wajib terhadap sanksi denda, sikap rasional, dsb terhadap kepatuhan wajib pajak baik secara simultan maupun parsial. Dalam penelitian ini penulis hendak meneliti adanya keterkaitan antara sikap wajib pajak dan norma subjektif dalam mempengaruhi niat wajib pajak UKM untuk melaksanakan kepatuhan pajak menggunakan Theory of Reasoned Action (TRA).

Teori ini menghubungkan antara sikap (attitude), norma subyektif (Subjective Norms) kehendak (intention) dan perilaku (behavior). Teori ini menyatakan bahwa niat menentukan seseorang untuk melakukan atau tidak melakukan suatu perilaku melalui sebuah pemikiran rasional. Secara lebih sederhana, teori ini mengatakan bahwa seseorang akan melakukan suatu perbuatan apabila ia memandang perbuatan itu positif dan bila ia percaya bahwa orang lain ingin agar ia melakukannya (Ajzen, 2005). Oleh karena itu teori ini diambil sebagai dasar pemikiran bahwa kepatuhan seorang wajib pajak ditentukan oleh pemikiran secara rasionalitas yang dibentuk dari sikap seseorang terhadap peraturan pajak dan pandangan keluarga atau teman sejawat

6

terhadap pajak. Sehingga penulis memilih judul penelitian “ Kepatuhan Wajib Pajak Usaha Kecil dan Menengah Ditinjau dari Theory of Reasoned Action”.

Masalah Penelitian

Dalam penelitian ini akan meneliti permasalahan yang terkait niat wajib pajak UKM untuk patuh seperti dibawah ini :

1. Apakah terdapat interaksi antara sikap wajib pajak dengan norma subyektif daelam mempengaruhi niat wajib pajak UKM untuk patuh?

Tujuan Penelitian

Berdasarkan permasalahan di atas penelitian ini bertujuan untuk menganalisa dan mengetahui keterkaitan hubungan sikap wajib pajak dan norma subyektif dalam mempengaruhi niat wajib pajak UKM untuk patuh.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoretis maupun praktis. Manfaat teoretis dari penelitian ini adalah agar penelitian ini dapat menambah bukti empiris berkenaan hal- hal yang dapat mempengaruhi niat wajib pajak UKM untuk patuh dalam pemenuhan kewajiban perpajakannya, melalui 2 variabel bebas yaitu Sikap dan Norma Subyektif yang dapat saling terkait dalam mempengaruhi niat wajib pajak UKM untuk patuh. Sedangkan manfaat praktis penelitian ini bagi Direktorat Jendral Pajak, diharapkan penelitian ini dapat dijadikan pedoman untuk meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Dengan melihat faktor- faktor yang dapat memungkinkan wajib pajak untuk patuh. Bagi penelitian yang akan datang, diharapkan penelitian ini dapat menjadi acuan apabila melakukan penelitian sejenis.

7 KAJIAN TEORETIS

Theory of Reasoned Action

Teori ini dikembangkan oleh Fishbein dan Ajzen yang mendasari psikologi sosial. Model ini menjelaskan hubungan antara kepercayaan, sikap, norma, tujuan,dan perilaku individual. Berdasarkan model ini, perilaku seseorang ditentukan oleh niat dan tujuan perilaku untuk melakukan atau tidak melakukannya.

Menurut teori ini keputusan untuk melakukan perilaku tertentu merupakan hasil dari proses yang rasional. Beberapa pilihan perilaku dipertimbangkan, kosekuensi dan hasilnya dinilai, kemudian dibuat suatu keputusan untuk melakukan atau tidak melakukan inilah yang disebut intensi. Keputusan yang diambil menunjukan atau tercermin dari intensi untuk melakukan atau tidak melakukan perilaku tersebut. Dalam hal ini, intensi merupakan prediktor utama dari perbuatan atau tindakan yang dilakukan orang dalam situasi tertentu.

Tujuan dari perilaku, menurut Ajzen (2005), merupakan kekuatan seseorang untuk melakukan tindakan yang ditentukan. Tujuan perilaku tersebut didefinisikan sebagai perasaan positif atau negatif mengenai suatu tindakan. Relevansinya dengan penelitian ini adalah bahwa seseorang dalam menentukan perilaku patuh atau tidak patuh dalam memenuhi kewajiban perpajakannya dipengaruhi rasionalitas dalam mempertimbangkan manfaat dari pajak dan juga pengaruh lingkungan yang berhubungan dengan pembentukan norma subjektif yang mempengaruhi keputusan perilaku (Santi, 2012).

Perilaku menurut Theory of Reasoned Action (TRA) dipengaruhi oleh niat, sedangkan niat dipengaruhi oleh sikap dan norma subyektif. Sikap sendiri dipengaruhi oleh keyakinan akan hasil dari tindakan yang telah lalu. Norma subyektif dipengaruhi oleh keyakinan akan pendapat orang lain serta motivasi untuk mentaati pendapat tersebut.

8 Sikap (Attitudes)

Ajzen (2005) mengemukakan bahwa niat seseorang dipengaruhi oleh dua penentu utama salah satunya merupakan sikap. Sikap merupakan gabungan dari evaluasi atau penilaian positif maupun negatif dari faktor-faktor perilaku dan kepercayaan tentang akibat dari perilaku. Menurut Sarwono (2009) sikap memiliki tiga komponen utama, yaitu:

1. Komponen Kognisi, yaitu komponen yang berkaitan dengan pengetahuan, pandangan, keyakinan, atau persepsi pendapat, kepercayaan. Komponen ini mengacu kepada proses berpikir, dengan penekanan pada rasionalitas dan logika. Elemen penting dari kognisi adalah kepercayaan yang bersifat penilaian yang dilakukan seseorang. Kepercayaan evaluatif yang dimanifestasikan sebagai kesan yang baik atau tidak baik yang dilakukan seseorang terhadap objek atau orang.

2. Komponen Afeksi, yaitu komponen yang berhubungan dengan rasa senang atau tidak senang terhadap obyek sikap. Rasa senang merupakan hal yang positif, sedangkan rasa tidak senang adalah hal negatif.

3. Komponen Konasi, yaitu komponen yang berhubungan dengan kecenderungan bertindak atau berperilaku terhadap obyek sikap. Misalnya ramah, hangat, agresif, tidak ramah atau apatis. Beberapa tindakan dapat diukur atau dinilai untuk memeriksa komponen perilaku sikap.

Sikap terhadap perilaku ditentukan oleh dua hal, yaitu kepercayaan atau keyakinan (belief) tentang kosekuensi- kosekuensi dari perilaku dan evaluasi terhadap kosekuensi tersebut untuk diri subyek itu sendiri (Sarwono, 2009).

Konsep sikap didasarkan pada sikap manusia secara umum yang kemudian diterapkan pada wajib pajak dalam hal kepatuhan pajak. Seorang wajib pajak yang mendukung (bersikap positif) terhadap tindakan kepatuhan pajak akan memiliki kecenderungan untuk melakukan tindakan kepatuhan pajak. Demikian pula sebaliknya, seorang wajib pajak yang tidak mendukung (bersikap negatif) terhadap

9

tindakan kepatuhan pajak akan memiliki kecenderungan untuk tidak melakukan tindakan kepatuhan pajak (Miladia, 2007).

Norma subjektif (Subjective Norms)

Merupakan gabungan dari beberapa persepsi tentang tekanan/aturan dan norma sosial yang membentuk suatu perilaku. Fisben dan Ajzen menggunakan istilah motivation to comply, yaitu apakah individu mematuhi pandangan orang lain yang berpengaruh dalam hidupnya atau tidak.

Norma subyektif dari seorang wajib pajak dapat dibentuk dari tekanan sosial, dalam arti individu akan melakukan suatu tindakan seperti yang diharapkan oleh orang-orang yang dianggap penting (Miladia, 2010). Apabila orang-orang yang dianggap penting oleh wajib pajak memiliki sikap positif terhadap pajak, maka wajib pajak akan patuh membayar pajak. Sebaliknya, jika orang-orang yang dianggap penting oleh wajib pajak memiliki sikap negatif terhadap pajak, maka wajib pajak akan menghindari pajak (Pangestu,2011).

Niat Berperilaku (Intention)

Niat erat kaitannya dengan motivasi, yaitu dorongan yang timbul pada diri seseorang secara sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu. Niat yang baik akan mendorong timbulnya motivasi untuk berbuat baik. Perbuatan atau tindakan baik akan memberikan hasil yang baik pula (Saraswati, 2012). Intensi untuk melakukan atau tidak melakukan suatu perbuatan ditentukan oleh 2 determinan dasar, yaitu determinan diri dan determinan pengaruh sosial.

Determinan diri merupakan sikap terhadap suatu perbuatan, determinan pengaruh sosial adalah presepsi seseorang mengenai tekanan sosial yang diperoleh dari orang- orang disekitarnya untuk melakukan atau tidak melakukan perbuatan (Sarwono, 2009).

Kepatuhan Material

Kepatuhan material yaitu suatu keadaan ketika Wajib Pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang- undang perpajakan.Wajib pajak yang memenuhi kepatuhan material adalah wajib

10

pajak yang mengisi dengan jujur, lengkap, dan benar surat pemberitahuan sesuai ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak (KPP) sebelum batas waktu akhir (Nurmantu dalam Rahayu, 2006:111). Menurut Widi Widodo (2010) kepatuhan material dapat diidentifikasi dari kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya, penghargaan terhadap independensi akuntan publik/konsultan pajak, besar/kecilnya jumlah tunggakan pajak.

Kepatuhan material menurut Chaizi Nasucha dalam Rahayu (2006: 111) menyatakan bahwa kepatuhan material wajib pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Kepatuhan material dalam penelitian Ratna (2008) mengambil Jumlah nominal SKPKB di tahun 2010 pada KPP Pratama di Wilayah Bandung sebagai indikator untuk menilai kepatuhan material. Indikator yang digunakan dalam penelitian tersebut menggunakan dasar pemikiran dari penjelasan menurut Rahayu (2006:139) yang mengatakan bahwa kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberiathuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

Pengaruh Sikap Terhadap Niat Berperilaku

Hubungan Teoretis antara dua variabel dapat didukung dan konsisten dengan hasil penelitian Bobek dan Hatfield (2003) dan Mustikasari (2007). Mereka membuktikan secara empiris bahwa sikap terhadap kepatuhan pajak memiliki pengaruh yang signifikan pada niat untuk berperilaku patuh. Hal ini didukung oleh Pangestu (2011) yang menyatakan bahwa sikap Wajib Pajak berpengaruh signifikan terhadap niat wajib pajak untuk patuh. Menurut Daroyani (2010) sikap rasional wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak, sehingga apabila wajib

11

pajak memiliki sikap rasional yang tinggi maka akan tinggi pula tingkat kepatuhannya.

Pengaruh Norma Subyektif Terhadap Niat Berperilaku

Norma subyektif merupakan fungsi dari harapan yang dipersepsikan individu ketika satu atau lebih orang di sekitarnya (misalnya, saudara, teman sejawat) menyetujui perilaku tertentu dan memotivasi individu tersebut untuk mematuhi mereka (Ajzen, 1991). Penelitian tentang kepatuhan Wajib Pajak yang lalu menunjukkan, bahwa teman sejawat mempunyai pengaruh penting untuk memprediksi perilaku Wajib Pajak (Jackson dan Milliron, 1986; Roth et al., 1989;

Steenbergen, McGraw and Scholz, 1992). Sedangkan menurut Pangestu (2011) Norma subyektif tidak berpengaruh signifikan terhadap niat wajib pajak untuk patuh.

Pengaruh Niat Berperilaku terhadap Perilaku

Niat atau intensi merupakan prediktor utama dari perbuatan atau tindakan yang akan dilakukan seseorang dalam situasi tertentu (Ajzen dalam Sarwono, 2009).

Hal ini berati, pada umumnya manusia bertindak sesuai dengan niat atau tendensinya.

Variabel niat diukur dengan 2 indikator sebagaimana yang pernah dilakukan oleh beberapa peneliti kepatuhan WP, yaitu kecenderungan dan keputusan (Blanthorne, 2000; Bobek, 2003). Kecenderungan adalah kecondongan atau tendensi pribadi tax professional untuk patuh atau tidak patuh dalam melaksanakan kewajiban perpajakannya. Keputusan adalah keputusan pribadi yang dipilih tax professional untuk mematuhi atau tidak mematuhi peraturan perpajakan (Mustikasari,2007).

Pengembangan Hipotesis

Teori tindakan beralasan atau Theory of Reasoned Action menyatakan bahwa sikap mempengaruhi perilaku melalui suatu proses pengambilan keputusan yang telit i dan beralasan, dan dampaknya terbatas hanya pada tiga hal. Pertama, perilaku tidak banyak ditentukan oleh sikap umum tetapi oleh sikap yang spesifik terhadap sesuatu.

Kedua, perilaku tidak hanya dipengaruhi oleh sikap tetapi juga oleh norma subyektif (subjective norms) yaitu keyakinan individu mengenai apa yang orang lain inginkan

12

agar kita lakukan. Ketiga, sikap terhadap suatu perilaku bersama-sama norma subyektif membentuk suatu intensi atau niat untuk berperilaku tertentu. Intensi atau niat merupakan fungsi dari dua determinan dasar, yaitu sikap individu terhadap perilaku (merupakan aspek personal) dan persepsi individu terhadap tekanan sosial untuk melakukan atau untuk tidak melakukan perilaku yang disebut dengan norma subyektif.

Sikap merupakan hasil interaksi antara individu dengan lingkungan sosialnya, dalam hal ini individu merupakan merupakan suatu organisme yang memiliki kemampuan perseptual yang dilakukan melalui panca inderanya. Sehingga secara sadar maupun tidak sadar, individu akan memperhatikan obyek yang ada disekitarnya dan menentukan sikap terhadap obyek tersebut (Mar’at, 1985). Dalam hal ini menguatkan argument Edward (dalam Mar’at, 1985) yang menyatakan sikap seseorang terhadap suatu objek dipengaruhi oleh pendapat atau pandangan orang lain yang dianggap penting.

Dari pengembangan hipotesis diatas dapat disimpulkan beberapa rumusan hipotesis sebagai berikut :

H1 : Norma Subyektif berpengaruh terhadap pembentukan sikap wajib pajak H2 : Sikap wajib pajak berpengaruh terhadap niat wajib pajak untuk patuh H3 : Norma Subyektif berpengaruh terhadap niat wajib pajak untuk patuh H4 : Niat wajib pajak berpengaruh terhadap kepatuhan material wajib pajak

13

Kerangka Model Teoretis Gambar 1

Sumber: Attitudes, Personality, dan Behavior. Icek Ajzen 2005.

Kerangka Model Penelitian Gambar 2

Niat wajib pajak untuk patuh

UKM Sikap

(Attitude)

Norma Subyektif (Subjective Norms)

Kepatuhan Wajib Pajak UKM H1

H2

H3

H4 Behavioral

Belief

Attitude towards Behavior

Behavior Intension

to Behavior Subjective

Norms Normative

Belief

14 METODE PENELITIAN

Populasi dan Sample

Penelitian ini dilakukan terhadap pelaku UKM yang tercatat pada KPP Pratama Salatiga dari tahun 2013 sampai tahun 2014. Teknik pengambilan sampel dalam penelitian ini adalah teknik incidental sampling. Teknik incidental sampling adalah teknik penentuan sampel berdasarkan kebetulan yaitu siapa saja yang secara incidental bertemu dengan peneliti dapat digunakan sebagai sampel, apabila orang yang kebetulan ditemui cocok sebagai sumber data (Saraswati, 2012). Dalam penelitian ini responden yang menjadi sampel adalah pelaku UKM yang termasuk populasi penelitian dan kebetulan dijumpai oleh peneliti di KPP Pratama Salatiga.

Pada penelitian ini, besarnya sampel disesuaikan dengan metode analisis yang digunakan yaitu Structural Equation Modeling (SEM). Berkaitan dengan hal tersebut, ukuran sampel untuk SEM menggunakan metode estimasi maximum likelihood estimation (MLE), yaitu sebesar 100- 200 sampel (Ghozali, 2008).

Jenis Data Penelitian

Jenis data yang digunakan adalah data primer. Data primer merupakan data yang didapat dari sumber pertama, baik dari individu maupun perseorangan seperti hasil wawancara atau hasil pengisian kuesioner dengan tujuan tertentu sesuai dengan kebutuhan (Umar, 2003). Penelitian kali ini menggunakan data primer dengan cara menyebarkan kuesioner secara langsung pada sampel.

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menyebarkan kuesioner bagi UKM yang tercatat di KPP Pratama Salatiga pada penelitian ini responden diminta menjawab baik pertanyaan maupun pernyataan yang diberikan untuk mengetahui keterkaitan hubungan sikap wajib pajak dengan norma subyektif dalam mempengaruhi niat wajib pajak untuk patuh. Responden akan menilai setiap pernyataan dengan menggunakan skala Likert 5 poin, dari persepsi responden bahwa

15

responden sangat tidak setuju sampai dengan sangat setuju terhadap suatu pernyataan yang ada dalam kuesioner.

Definisi Operasional

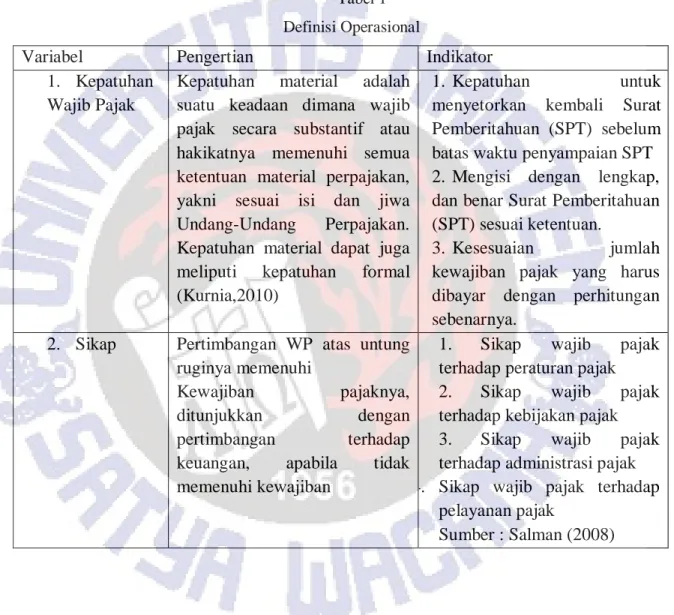

Tabel 1 Definisi Operasional

Variabel Pengertian Indikator

1. Kepatuhan Wajib Pajak

Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan.

Kepatuhan material dapat juga meliputi kepatuhan formal (Kurnia,2010)

1. Kepatuhan untuk

menyetorkan kembali Surat Pemberitahuan (SPT) sebelum batas waktu penyampaian SPT 2. Mengisi dengan lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan.

3. Kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya.

2. Sikap Pertimbangan WP atas untung ruginya memenuhi

Kewajiban pajaknya,

ditunjukkan dengan

pertimbangan terhadap keuangan, apabila tidak memenuhi kewajiban

1. Sikap wajib pajak terhadap peraturan pajak 2. Sikap wajib pajak terhadap kebijakan pajak 3. Sikap wajib pajak terhadap administrasi pajak 4. Sikap wajib pajak terhadap

pelayanan pajak

Sumber : Salman (2008)

Tabel 1 (cont..)

16

Definisi Operasional

Variabel Pengertian Indikator

3. Norma Subyektif Kekuatan pengaruh pandangan orang-orang di sekitar Wajib Pajak terhadap perilaku ketidakpatuhan wajib pajak

(Pangestu,2011)

1. Pelaksanaan kepatuhan pajak oleh orang-orang sekitar

2. Pendapat teman tentang kepatuhan pajak

3. Pendapat petugas pajak tentang kepatuhan pajak 4. Harapan dan dukungan

teman terhadap kepatuhan pajak

5. Harapan dan dukungan petugas pajak terhadap kepatuhan pajak

Sumber: Pangestu (2011) 4. Niat Wajib Pajak

untuk Patuh

Niat atau intensi adalah kecenderungan atau keputusan seseorang untuk melakukan perilaku

kepatuhan pajak.

(Mustikasari, 2007)

1. Keinginan untuk melaksanakan kepatuhan pajak

2. Rencana untuk

melaksanakan kepatuhan pajak

3. Usaha untuk

melaksanakan kepatuhan pajak

Sumber : Pangestu (2011) Skala pengukuran yang digunakan untuk keempat variabel dalam penelitian ini menggunakan skala Likert. Menurut Umar (2003), skala Likert berhubungan dengan pertanyaan tentang sikap seseorang terhadap sesuatu. Responden diminta mengisi pertanyaan dalam skala ordinal berbentuk verbal dalam jumlah kategori tertentu, yaitu :

17 1 Kategori Sangat Setuju skor 5 2 Kategori Setuju diberi skor 4 3 Kategori Netral diberi skor 3 4 Kategori Tidak Setuju diberi skor 2

5 Kategori Sangat Tidak Setuju diberi skor 1 Metode Pengolahan Data

Analisis data adalah cara yang digunakan dalam mengolah data yang diperoleh sehingga didapatkan suatu hasil analisis atau hasil uji (Suryabrata, 2000).

Data data yang diperoleh dari penelitian tidak dapat digunakan secara langsung, tetapi perlu diolah lebih dulu agar data tersebut dapat memberikan keterangan yang dapat dipahami, jelas, dan teliti. Analisis yang digunakan dalam penelitian ini adalah:

Structural Equation Models- Partial Lease Square

Structural Equation Models- Partial Lease Square merupakan sebuah pendekatan permodelan kausal yang bertujuan memaksimumkan variansi dari variabel laten kriterion yang dapat dijelaskan (explain variance) oleh variabel laten prediktor. SEM-PLS dapat bekerja secara efisien dengan ukuran sampel yang kecil dan model yang kompleks (Sholihin dan Ratmono, 2013).

Melalui SEM-PLS tidak mensyaratkan asumsi distribusi data, karena SEM- PLS merupakan sebuah pendekatan non-parametrik sehingga dapat bekerja dengan baik bahkan untuk data tidak normal secara ekstrim (Sholihin dan Ratmono, 2013).

Selain dapat digunakan untuk mengkonfirmasi teori, PLS dapat juga digunakan untuk menjelaskan ada atau tidaknya hubungan antar variabel laten.

Pendekatan variance based atau component based dengan PLS orientasi analisis bergeser dari menguji model kausalitas/ teori ke component based predictive models (Mustikasari, 2007).

Analisis Outer Models

Outer Models atau measurement models mendefinisikan bagaimana setiap blok indikator berhubungan dengan variabel latennya (Salman, 2008). Terdapat dua

18

kriteria untuk menilai apakah outer model memenuhi syarat validitas konvergen untuk konstruk reflektif yaitu :

1. Nilai loading harus > 0,70 2. Nilai p signifikan (<0,05)

Syarat loading harus diatas 0,70 karena variabel laten seharusnya minimal dapat menjelaskan variansi setiap indikator sebesar 50%. Namun dalam beberapa kasus, sering syarat loading di atas 0,70 tidak dapat terpenuhi khususnya untuk kuesioner yang baru dikembangkan. Oleh karena itu, loading antara 0,40- 0,70 harus tetap dipertimbangkan untuk tetap dipertahankan. Kita dapat menghapus indikator dengan loading antara 0,40- 0,70 jika indikator tersebut dapat meningkatkan average variance extracted (AVE) dan composite reability di atas batasannya (Sholihin dan Ratmono, 2013:67).

Berikutnya adalah dengan menilai Discriminant Validity. Kriteria yang digunakan adalah akar kuadrat (square roots) Average Variance Extracted (AVE) yang terdapat pada kolom diagonal dan diberi tanda kurung harus lebih tinggi dari korelasi antar variable laten pada kolom yang sama (diatas atau dibawahnya). Jika nilai AVE lebih tinggi maka dapat dikatakan bahwa suatu konstruk memiliki Discriminant Validity yang tinggi.

Analisis Kolinearitas

Kolinearitas lateral yaitu kolinearitas antara variabel laten prediktor dengan criterion. Kolinearitas lateral sering diabaikan padahal dapat menyebabkan hasil penelitian menjadi bias. Untuk mengukur atau menilai kolinearitas lateral digunakan full collinearity test yang nilainya harus lebih rendah dari 3,3 (Kock dalam Sholihin dan Ratmono, 2013:73).

Analisis Inner Models

Analisis Inner models merupakan unsur yang paling penting yang terdapat pada penelitian. Dalam menilai model dengan PLS dimulai dengan melihat R-square

19

untuk setiap variabel laten dependen. Interpretasinya sama dengan interpretasi pada regresi. Perubahan nilai R-square dapat digunakan untuk menilai pengaruh variabel laten independen tertentu terhadap variabel laten dependen apakah mempunyai pengaruh yang substantif (Ghozali, 2006).

HASIL DAN PEMBAHASAN

Gambaran Umum Responden

Dalam penelitian ini responden yang dijadikan sampel adalah responden yang memiliki Usaha Kecil atau Menengah yang berada di Salatiga dan terdaftar sebagai wajib pajak di KPP Pratama Salatiga.Proses screening data responden yang didapat adalah sebagai berikut:

20

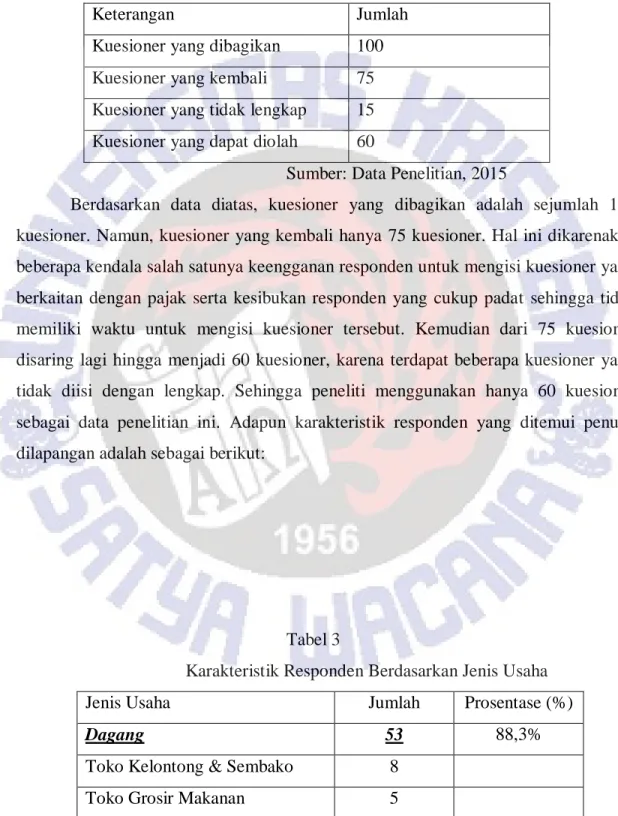

Tabel 2 Distribusi Kuesioner

Keterangan Jumlah

Kuesioner yang dibagikan 100 Kuesioner yang kembali 75 Kuesioner yang tidak lengkap 15 Kuesioner yang dapat diolah 60

Sumber: Data Penelitian, 2015

Berdasarkan data diatas, kuesioner yang dibagikan adalah sejumlah 100 kuesioner. Namun, kuesioner yang kembali hanya 75 kuesioner. Hal ini dikarenakan beberapa kendala salah satunya keengganan responden untuk mengisi kuesioner yang berkaitan dengan pajak serta kesibukan responden yang cukup padat sehingga tidak memiliki waktu untuk mengisi kuesioner tersebut. Kemudian dari 75 kuesioner disaring lagi hingga menjadi 60 kuesioner, karena terdapat beberapa kuesioner yang tidak diisi dengan lengkap. Sehingga peneliti menggunakan hanya 60 kuesioner sebagai data penelitian ini. Adapun karakteristik responden yang ditemui penulis dilapangan adalah sebagai berikut:

Tabel 3

Karakteristik Responden Berdasarkan Jenis Usaha

Jenis Usaha Jumlah Prosentase (%)

Dagang 53 88,3%

Toko Kelontong & Sembako 8

Toko Grosir Makanan 5

21

Toko Plastik/bahan roti 4

Rumah Makan 3

Toko Bahan Bangunan 3

Toko Alat Tulis 2

Toko Mainan/ kado 2

Toko Accecories HP 2

Lain- lain 24

Jasa 4 6,7%

Salon 1

Persewaan alat music 1

Persewaan alat fitness 1

Percetakan foto 1

Dagang & Jasa 3 5%

Bengkel service & sparepart 2 Toko Elektronik & service 1

Total 60 100%

Sumber: Data Penelitian, 2015

Dari tabel diatas dapat dilihat bahwa sebesar 88,3% responden dalam penelitian ini memiliki usaha dalam bidang dagang. Hal ini dikarenakan sebagian besar responden yang ditemui di lapangan memiliki usaha dalam bidang dagang.

Usaha dagang lain- lain yang tercantum dalam tabel yaitu, toko/ usaha yang tidak mencantumkan jenis/ toko secara spesifik dan hanya menuliskan dalam data responden memiliki jenis usaha dagang. Serta jenis usaha lain seperti kios penjual gas elpiji 3 kg, toko penjualan sparepart eceran, toko alat pertanian, dsb.

Tabel. 4 Profil Responden

Keterangan Jumlah Prosentase (%)

Jumlah Sampel 60 100%

22 Jenis Kelamin

Pria 23 38,3%

Wanita 37 61,7%

Tingkat Pendidikan

Sarjana 18 30%

SMA 38 63,3%

SMP 4 6,7%

SD - 0%

Lama Usaha

< 1 Tahun - 0%

1- 2 Tahun 3 6%

3- 4 Tahun 16 26,7%

5- 10 Tahun 23 38,3%

> 10 Tahun 18 30%

Perkiraan omset selama 1 tahun

< Rp. 100.000.000 4 6,7%

Rp. 100 juta – 300 juta 16 26,7%

> Rp.300 juta – 500 juta 21 35%

>Rp. 500 juta – 1 Miliar 14 23,3%

> 1 Miliar 5 8,3%

Sumber : Data Penelitian, 2015

Seperti data yang dapat terlihat pada tabel profil responden di atas, dalam penelitian ini responden dapat dikelompokan berdasarkan jenis kelamin pria dan wanita. Pada penelitian ini terdapat responden pria sebanyak 23 responden dan responden wanita sebanyak 37 responden. Data yang diperoleh dilapangan sebesar 63,3% responden memiliki tingkat pendidikan terkahir di bangku SMA, hal ini pula yang kemungkinan besar menyebabkan minimnya pengetahuan akan pajak.

23

Sedangkan sebanyak 30% responden memiliki tingkat pendidikan yang lebih tinggi yaitu menamatkan Strata satu atau sarjana. Berikutnya dilihat dari segi lama usaha, dalam penelitian ini terdapat rentang lama usaha dari 1 tahun hingga 10 tahun ke atas, dan sebanyak 38, 3% responden yang telah memiliki usaha tersebut pada rentang 5 hingga 10 tahun. Lalu dari segi pendapatan bruto atau omset, responden yang ditemui memiliki rentang pendapatan yang jauh lebih beragam, sebanyak 35% responden memiliki rentang antara 300 juta hingga 500 juta. Dari pengamatan penulis secara acak, responden yang melakukan kepatuhan material adalah responden yang memiliki tingkat pendidikan terakhir di bangku SMA maupun kuliah. Sedangkan dari segi lama usaha dan perkiraan pendapatan bruto yang didapatkan, usaha yang telah berdiri dari rentang 5 hingga 10 tahun dan/atau memiliki pendapatan bruto berkisar 100 hingga 500 juta keatas lebih memiliki tingkat kepatuhan material yang dapat dikatakan tinggi.

Pengujian Outer Models

Indikator yang terdapat dalam penelitian ini diuji menggunakan analisis SEM dengan memperhatian nilai cross loading. Suatu indikator dapat dikatakan valid apabila nilai cross loading suatu indikator bernilai > 0,70 dan bernilai lebih tinggi dari nilai indikator lain.

Tabel 5

Cross Loading Factor

SIKAP NORMSUB NIAT PATUH

S1 0.901 -0.044 -0.054 0.155

S2 0.584 0.389 -0.596 0.081

24

S3 0.740 -0.008 0.013 -0.027

S4 0.847 -0.025 0.457 -0.197

NR1 -0.085 0.899 0.088 -0.075

NR2 0.196 0.851 -0.001 -0.156

NR3 0.230 0.704 -0.346 0.148

NR4 -0.349 0.722 0.229 0.133

N1 -0.061 -0.010 0.899 -0.028

N2 -0.037 -0.006 0.865 -0.161

N3 0.108 0.018 0.801 0.205

K1 -0.199 -0.133 0.179 0.713

K2 0.078 0.125 -0.221 0.847

K3 0.103 -0.016 0.080 0.741

Sumber : Output analisis SEM- Warp PLS, 2015

Dari hasil atau output diatas dapat dilihat bahwa salah satu indikator dari sikap memiliki nilai dibawah 0.70. Maka salah satu cara yang dapat dilakukan adalah menghilangkan/ menghapus indikator dibawah nilai 0.70, dengan catatan bahwa dengan menghapuskan salah satu indikator tersebut tidak berpengaruh terhadap perubahan konstruk secara keseluruhan, namun dapat mempengaruhi nilai AVE dan composite reability. Oleh karena penghapusan salah satu indikator dari sikap tersebut tidak merubah konstruk penelitian secara keseluruhan dan dapat meningkatkan nilai AVE dan composite reability maka indikator sikap dimungkinkan untuk dihapuskan.

Sehingga diperoleh hasil sebagai berikut :

Tabel 6

Cross Loading Factor

SIKAP NORMSUB NIAT PATUH

S1 0.866 -0.010 -0.068 0.175

25

S2 0.799 0.149 -0.266 0.006

S3 0.895 -0.123 0.304 -0.175

NR1 -0.089 0.899 0.096 -0.077

NR2 0.217 0.851 -0.033 -0.150

NR3 0.236 0.704 -0.364 0.154

NR4 -0.374 0.722 0.247 0.123

N1 -0.062 -0.013 0.899 -0.030

N2 -0.047 -0.013 0.865 -0.162

N3 0.120 0.029 0.801 0.208

K1 -0.156 -0.122 0.144 0.713

K2 0.112 0.147 -0.261 0.846

K3 0.022 -0.050 0.159 0.741

Sumber: Output analisis SEM- Warp PLS, 2015

Dari data di atas dapat dilihat bahwa setelah salah satu indikator sikap dihapus, semua nilai indikator yang terdapat dalam penelitian ini dinyatakan valid karena memiliki nilai diatas 0,70. Sedangkan untuk uji reliablitas diperoleh nilai Corbanch’s Alpa untuk tiap- tiap variabel seperti tabel dibawah ini.

Tabel 7

Corbanch’s Alpha dan Composite Reability

Variabel Corbanch’s Alpha Composite Reability

Sikap WP 0,772 0.857

Norma Subyektif 0,805 0.874

Niat untuk Patuh 0,817 0.892

26

Kepatuhan Material 0,651 0.812

Sumber: Output analisis SEM- Warp PLS, 2015

Dari tabel diatas dapat ditarik kesimpulan bahwa seluruh variabel dalam penelitian ini dapat dikatakan reliable. Karena memiliki nilai Corbanch’s alpha dan Composite Rebility antara 0,60-0,70. Sedangkan untuk nilai AVE dan Full Collinearity VIF dapat dilihat pada tabel dibawah ini:

Tabel 8

Average Variance Extracted dan Full Collinearitry VIF

Variabel Average Variance

Extracted

Full Collinearity VIF

Sikap 0.730 1.645

Norma Subyekif 0.637 1.427

Niat untuk Patuh 0.733 2.102

Kepatuhan Material 0.591 1.212

Sumber : Output analisis SEM- Warp PLS, 2015

Dari data diatas dapat diketahui bahwa semua variabel dalam penelitian ini memiliki validitas diskriminan yang tinggi karena memiliki nilai diatas 0,50 yang berarti kriteria variabel tersebut telah terpenuhi. Sedangkan untuk uji kolinearitas diperoleh hasil seluruh variabel tersebut memiliki nilai dibawah 3,3. Sehingga keempat variabel tersebut bebas dari masalah kolinearitas vertikal atau tidak bias.

Pengujian Inner Models

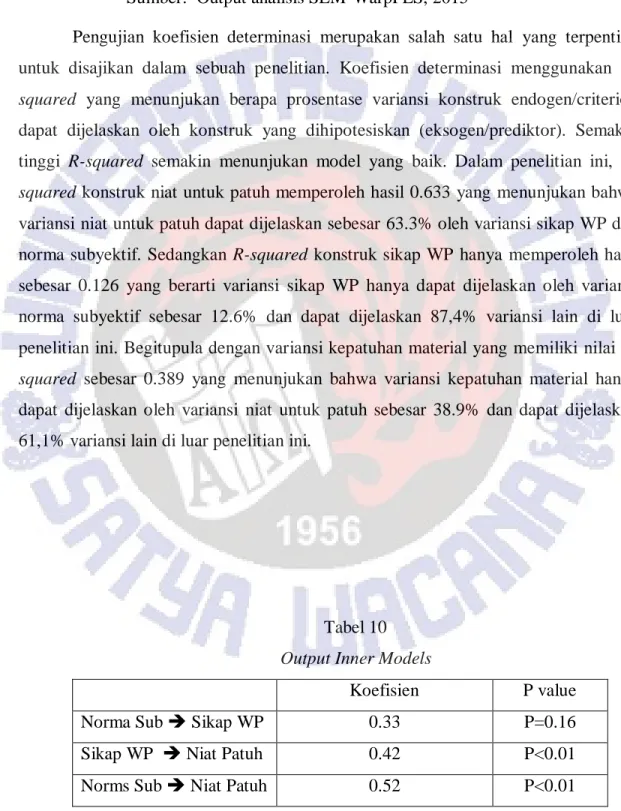

Tabel 9.

R-square

Hubungan Variabel R-square

Niat untuk Patuh 0.633

27

Sikap WP >< Norma Subyektif 0.126

Kepatuhan Material 0.389

Sumber: Output analisis SEM-WarpPLS, 2015

Pengujian koefisien determinasi merupakan salah satu hal yang terpenting untuk disajikan dalam sebuah penelitian. Koefisien determinasi menggunakan R- squared yang menunjukan berapa prosentase variansi konstruk endogen/criterion dapat dijelaskan oleh konstruk yang dihipotesiskan (eksogen/prediktor). Semakin tinggi R-squared semakin menunjukan model yang baik. Dalam penelitian ini, R- squared konstruk niat untuk patuh memperoleh hasil 0.633 yang menunjukan bahwa variansi niat untuk patuh dapat dijelaskan sebesar 63.3% oleh variansi sikap WP dan norma subyektif. Sedangkan R-squared konstruk sikap WP hanya memperoleh hasil sebesar 0.126 yang berarti variansi sikap WP hanya dapat dijelaskan oleh variansi norma subyektif sebesar 12.6% dan dapat dijelaskan 87,4% variansi lain di luar penelitian ini. Begitupula dengan variansi kepatuhan material yang memiliki nilai R- squared sebesar 0.389 yang menunjukan bahwa variansi kepatuhan material hanya dapat dijelaskan oleh variansi niat untuk patuh sebesar 38.9% dan dapat dijelaskan 61,1% variansi lain di luar penelitian ini.

Tabel 10 Output Inner Models

Koefisien P value

Norma Sub Sikap WP 0.33 P=0.16

Sikap WP Niat Patuh 0.42 P<0.01

Norms Sub Niat Patuh 0.52 P<0.01

28

Sumber: Output Analisis SEM- Warp PLS, 2015

Pengaruh Norma Subyektif dalam pembentukan Sikap WP

Hasil pengujian hipotesis pertama diperoleh hasil variabel norma subyektif tidak mempengaruhi pembentukan sikap wajib pajak, karena memiliki nilai P= 0.16 (tidak signifikan pada P< 0.01 dan P< 0.05). Sehingga hipotesis pertama yang menyatakan bahwa norma subyektif mempengaruhi pembentukan sikap wajib pajak dapat ditolak, sehingga norma subyektif tidak berpengaruh signifikan terhadap pembentukan sikap wajib pajak.

Hal ini menjelaskan bahwa tekanan dari orang- orang yang dianggap penting oleh wajib pajak seperti keluarga, saudara dan teman tidak mempengaruhi pembentukan sikap wajib pajak yang dikarenakan seorang individu memiliki sikap secara spesifik yang kuat mengenai perilaku tertentu. Sehingga walaupun orang- orang disekitarnya memiliki pandangan negatif terhadap suatu perilaku, namun jika sikap spesifik individu tersebut positif maka individu tersebut akan melakukan kecenderungan melakukan apa yang dianggapnya benar begitupun sebaliknya.

Pengaruh Sikap WP terhadap Niat Untuk Patuh

Pengujian Hipotesis sikap WP berpengaruh terhadap niat untuk patuh diperoleh hasil variabel sikap berpengaruh positif terhadap niat wajib pajak untuk patuh, karena memiliki koefisien 0,42 dan signifikan pada P< 0,01. Sehingga hipotesis variabel sikap wajib pajak berpengaruh terhadap niat untuk patuh (H2) diterima. Hal ini membuktikan bahwa semakin tinggi seorang wajib pajak merasa bahwa peraturan dan ketentuan pajak telah tepat sasaran, pemberian sanksi denda bagi wajib pajak yang terlambat menyampaikan SPT telah sangat adil, intruksi yang diberikan petugas kantor pajak dalam pengisian SPT telah sangat jelas, maka akan semakin tinggi pula niat wajib pajak untuk patuh secara material. Hasil penelitian ini mendukung hasil penelitian yang telah dilakukan oleh peneliti terdahulu seperti

Niat Patuh Patuh 0.62 P=0.13

29

Mustikasari (2007), Pangestu (2011) dan Daroyani (2011) yang menyatakan sikap wajib pajak secara empiris memiliki pengaruh yang signifikan terhadap niat untuk berperilaku patuh.

Pengaruh Norma Subyektif terhadap Niat untuk Patuh

Pengujian hipotesis ketiga bahwa norma subyektif berpengaruh terhadap niat untuk patuh dapat dijelaskan melalui tabel diatas. Pada tabel diatas dapat terlihat bahwa norma subyektif berpengaruh positif terhadap niat untuk patuh karena memiliki koefisien 0,52 dan signifikan pada P<0.01 yang menunjukan bahwa hipotesis ketiga dapat diterima. Artinya, semakin banyak orang- orang dekat wajib pajak seperti keluarga, saudara dan teman mendukung perilaku patuh dapat berpengaruh terhadap niat wajib pajak untuk patuh. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Jackson dan Milliron, 1986; Roth et al., 1989;

Steenbergen, McGraw and Scholz, 1992 dan Pangestu 2011.

Pengaruh niat untuk patuh terhadap kepatuhan material

Hasil pengujian hipotesis keempat dapat terlihat pada tabel 10, dalam model tersebut dapat terlihat bahwa hubungan niat untuk patuh terhadap kepatuhan material tidak signifikan, karena memiliki P=0.13. Sehingga hipotesis keempat yang menyatakan bahwa niat untuk patuh berpengaruh terhadap kepatuhan material ditolak. Hal ini mengindikasikan bahwa selama ini yang terjadi adalah wajib pajak memiliki sikap yang baik terhadap peraturan dan kebijakan pajak, serta dorongan keluarga dalam membayarkan pajaknya hanya mempengaruhi niat wajib pajak untuk patuh saja. Namun, untuk melaksanakan kepatuhan material yaitu pelaporan pajak sesuai dengan perhitungan aslinya belum benar- benar dijalankan oleh masyarakat khususnya wajib pajak. Oleh karena itu model teori Reasonned Action menjadi tidak relevan, karena Theory Reason Action ( TRA ) hanya berlaku bagi tingkah laku yang berada di bawah kontrol penuh individu karena ada faktor yang dapat menghambat atau memfasilitasi relisasi niat ke dalam tingkah laku (Rendez, 2012).

30 Pembahasan Temuan

Hasil dalam penelitian ini menunjukan bahwa tidak terdapat interaksi sikap Wajib Pajak terhadap Norma Subyektif seperti yang dikemukakan oleh Edward dalam Mar’at (1988). Hal ini menunjukan bahwa tekanan dan dorongan dari orang- orang yang dianggap penting oleh WP tidak memiliki pengaruh dalam pembentukan sikap WP terhadap peraturan dan kebijakan pajak. Adanya sikap atau pandangan pribadi WP yang lebih kuat dibandingkan dengan pengaruh orang- orang disekeliling WP dapat dijadikan salah satu alasan mengapa norma subyektif tidak berpengaruh terhadap pembentukan sikap WP. Oleh karena itu walaupun tekanan dan dorongan orang disekeliling WP memiliki pandangan negative berkaitan dengan peraturan dan kebijakan pajak, WP dapat menentukan sikap pribadinya untuk melakukan atau tidak melakukan kepatuhan pajak.

Sedangkan Sikap WP yang memilki pandangan positif berkaitan dengan peraturan dan kebijakan pajak dapat berpengaruh terhadap kecenderungan atau niat WP untuk patuh. Sikap WP atau dapat dikatakan bahwa WP memiliki pandangan pribadi yang positif inilah yang dapat mendorong niat WP untuk patuh bukan sikap WP secara umum yang dipengaruhi oleh tekanan orang- orang disekitar WP (teman sejawat, keluarga, saudara dll). Sedangkan tekanan dan pandangan orang- orang yang dianggap penting oleh WP, orang- orang disekeliling WP juga dapat mempengaruhi niat WP untuk patuh, namun juga harus disertai sikap WP yang mendukung niat berperilaku tersebut. Dengan kata lain, sikap dan norma subyektif dapat mempengaruhi niat WP untuk patuh apabila keduanya memiliki pandangan yang sama dan diikuti sikap WP secara pribadi yang mendukung niat tersebut.

Disisi lain niat WP untuk patuh tidak dapat menentukan bahwa WP yang memiliki niat untuk patuh yang tinggi akan serta- merta melaksanakan kepatuhan material perpajakannya. Sebab yang mungkin terjadi adalah kurangnya kepercayaan WP terhadap pengelolaan pajak yang sering kali disalahgunakan. Sehingga WP yang sesungguhnya telah memiliki niat yang baik untuk melakukan kepatuhan pajak

31

menjadi enggan untuk membayarkan kewajiban perpajakannya. Namun, hal tersebut tentu harus dikaji ulang dan dilakukan penelitian mendalam untuk memberikan penjelasan mengenai faktor- faktor penyebab lain.

32 PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk melihat pengaruh hubungan norma subyektif dalam membentuk sikap wajib pajak, serta kepatuhan wajib pajak jika ditinjau dari teori Reassoned Action. Dari penelitian ini diperoleh hasil, bahwa norma subyektif tidak secara signifikan mempengaruhi sikap wajib pajak terhadap kepatuhan, hal ini dapat disebabkan oleh sikap pribadi WP yang lebih kuat dibandingkan dengan pengaruh tekanan dan dorongan dari keluarga, teman sejawat, saudara, dll.

Sedangkan Sikap dan norma subyektif terbukti bersama-sama membentuk niat berperilaku, sehingga apabila sikap wajib pajak terhadap peraturan dan kebijakan perpajakan berubah, maka niat wajib pajak untuk patuh juga berubah. Namun, dalam penelitian ini didapat hasil bahwa niat wajib pajak untuk patuh tidak menentukan perilaku kepatuhan material wajib pajak. Hal ini tentu dapat dipengaruhi oleh hal- hal lain di luar diri WP.

Implikasi

1. Berdasarkan kesimpulan diatas dapat ditarik garis besar bahwa niat seseorang dalam menentukan perilaku tergantung dengan ada tidaknya control dari individu itu sendiri. Sehingga untuk memunculkan niat tersebut diperlukan sistem pengawasan yang intensif oleh aparat pajak serta penerapan atauran perpajakan secara tegas dan adil kepada seluruh wajib pajak.

2. Diperlukan adanya sosialisasi yang menyeluruh dan jelas berkaitan dengan kebijakan dan peraturan perpajakan bagi wajib pajak. Sehingga wajib pajak memiliki presepsi yang baik berkaitan dengan kewajiban pajaknya.

33 Keterbatasan

Keterbatasan pada penulisan penelitian ini adalah:

1. Pada penelitian ini dibutuhkan data- data yang relevan berkaitan dengan jumlah UKM yang tercatat pada KPP Pratama di Salatiga. Namun, KPP Pratama Salatiga belum memiliki daftar yang relevan dan akurat, serta tidak bersedia memberikan data wajib pajak karena itu peneliti memperoleh informasi dari informan-informan. Kondisi tersebut menimbulkan hasil penelitian yang tidak diharapkan peneliti.

2. Terbatasnya ruang lingkup dalam penelitian ini, sehingga jumlah sampel yang diperoleh dalam penelitian ini tidak sesuai dengan yang diharapkan penulis.Hal ini dikarenakan hanya sedikit UKM di Salatiga yang berkenan untuk mengisi lembar kuesioner.

Saran

1. Diharapkan untuk Direktorat Jendral Pajak untuk terus menerus melakukan sosialiasi kepada UKM- UKM sehingga tidak ada presepsi yang salah berkaitan dengan pembayaran pajak. Juga adanya peningkatan pelayanan pembayaran pajak, sehingga wajib pajak merasa nyaman membayarkan pajaknya.

2. Diharapkan untuk penelitian berikutnya, untuk mengambil sampel- sampel yang lebih luas. Dengan variabel- variabel lain yang mendukung dan lebih luas, dengan membandingkan kepatuhan formal dan material dilihat dari teori- teori lainnya.

34 DAFTAR PUSTAKA

Ajzen, Icek., 2005. Attitudes, personality, and Behavior.Polskabook. RefineCatch Limited, Bungay, Suffolk.

Ari, H. 2012. Pengaruh Kesadaran, Presepsi Tentang Sanksi dan Pemahaman Terhadap Kepatuhan Wajib Pajak Badan. Studi Kasus Pada Wajib Pajak Badan yang Terdaftar di Kantor Pelayanan Pajak Pratama Surabaya Rungkut.

Undergraduated tesis UPN Veteran, Jawa Timur.

Benk S, Cakmank AF dan Budak T . 2011.An Investigation of Tax Compliance intention : A Theory of Planned Behavior Approach, European Journal of Economics, Finance and Administrative Sciences : ISSN 1450-2275 Issue 28 180-188

Bobek, Donna D, and RC Hatfield, 2003, ‘An Investigation of the Theory of Planned Behavior and the Role of Moral Obligation in Tax Compliance’, Behavioral Research in Accounting,15.

Daroyani, I. V. 2010. Analisis Faktor- faktor yang Mempengaruhi Tingkat Kepatuhan Wajib Pajak Badan dalam Membayar Pajak Penghasilan (Metode Survey pada Kantor Pelayanan Pajak Pratama Batu). Malang: Universitas Muhamadiyah.

Dee, I. 2006. Theory Reassoned Acction. Diterbitkan situs www.scribd.com. Diakses pada 14 April 2014.

Fikriningrum, Winda. 2012. Analisis Faktor- faktor yang Mempengaruhi Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban Membayar Pajak. Skripsi.

Universitas Diponegoro. Semarang.

Ghozali, Imam .2006. Struktural Equation Modeling, Metode Alternatif dengan Partial Least Square. Universitas Diponegoro

Hadi, Kesuma. 2004. Pola Hubungan Determinan Kepatuhan Wajib Pajak dalam Menerapkan Akuntansi Pajak. Surabaya: Universitas Airlangga.

Herman, Hidyah, N., & Raharja, L. (2013). Peranan Usaha Mikro Kecil dan

Menengah dalam Pembangunan Ekonomi Indonesia Melalui Pajak (Peraturan Pemerintah No. 46 Tahun 2013).

35

http://core.kmi.open.ac.uk/display/12219167. Diakses Pada 11 April 2014

http://m.suaramerdeka.com/index.php/read/news/2013/07/04/163220. Diakses pada 1 April 2014

http://radarsemarang.com/2014/01/24/kepatuhan-wajib-pajak-masih-rendah/. Diakses pada 15 Maret 2014

https://rendezvous2318.wordpress.com/2012/11/07/makalah-pkip-teori-reasoned- action/. Diakses pada 20 April 2015

http://www.scribd.com/doc/101688298/Theory-of-Reasoned-Action. Diakses pada 11 April 2014

http://www.pajak.go.id/content/news/kepatuhan-wp-di-kanwil-djp-jawa-tengah-ii- capai-5381. Diakses pada 15 Maret 2014.

Jackson, B.R.Milliron C.V. 1986. Tax Compliance Research Findings, problems and Prospects. Journal of Accounting Literature.

Jogiyanto. 2007. Metodologi Penelitian Bisnis. Yoyakarta. BPFE

Kurnia, Siti. Devano. Perpajakan Konsep, Teori dan Isu. Jakarta: Kencana Prenada Media Group.

Mar’at. 1985. Sikap Manusia Perubahan serta Pengukuran.Balai Aksara. Yudhistira Miladia, Novita. 2010. Analisis Faktor-faktor yang Mempengaruhi Tax Compliance

Wajib Pajak Badan pada Perusahaan Industri Manufaktur di Semarang.

Skripsi. Universitas Diponegoro. Semarang. (Tidak dipublikasikan).

Mustikasari, Elia. 2007. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan di Surabaya. Simposium Nasional Akuntansi X. Makassar. Hal. 1-41.

Nasucha, Chaizi. 2004. Reformasi Administrasi Publik: Teori dan Praktik. Jakarta:

PT. Gramedia Widiasarana Indonesia.

Nurmantu, Safri. 2005. Pengantar Perpajakan, Jakarta: Granit.

Pangestu, Ferdyant. 2011. Analisis Faktor- faktor yang Berpengaruh Terhadap Tax Compliance Penyetoran SPT Masa.

36

Rahayu, S. K., & Devano, S. (2006). Perpajakan: Konsep, Teori dan Isu. Jakarta:

Kencana Preneda Grup.

Rustyaningsih, S. (2011). Faktor- faktor yang Mempengaruhi Kepatuhan Wajib Pajak. Widya Warta, No. 02 .

Salman, K. R., & Farid, M. (2008). Pengaruh Sikap dan Moral Wajib Pajak Terhadap Kepatuhan Wajib Pajak Pada Industri Perbankan di Surabaya.

Santi, N. Anisa., 2012. Analisis Pengaruh Kesadaran Perpajakan, Sikap rasional, Lingkungan, Sanksi Denda dan Sikap Fiskus terhadap Kepatuhan Wajib Pajak.

Sarawati, A. K. (2012). Analisis Faktor- faktor yang Mempengaruhi Kepatuhan Wajib Pajak Badan.

Sarwono, W. Sarlito. 1999. Psikologi Sosial Individu dan Teori- Teori Psikologi Sosial. Balai Pustaka.Jakarta.

Sholihin, Mahfud. Analisis SEM-PLS dengan WarpPLS 3.0. Yoyakarta: Andi.

Umar, Husein. 2003. Metode Riset Akuntansi Terapan. Ghalia Indonesia. Jakarta.

Widodo, W. (2010). Moralitas, Budaya dan Kepatuhan Pajak. Bandung: Alfabeta.

LAMPIRAN

KUESIONER

Kuesinoer ini bertujuan sebagai instrument pengambilan data berkenaan dengan penelitian yang berkaitan dengan niat untuk patuh wajib pajak UKM dalam judul “Kepatuhan Wajib Pajak UKM di Salatiga Ditinjau dari Theory of Reasoned Action “. Responden diminta mengisi kuesioner sesuai keadaan dan pengertian pribadi responden. Demi menjaga kerahasiaan Bapak/ Ibu/ Saudara/i tidak perlu mencantumkan identitas (nama, alamat, dsb). Terima kasih atas kesediaan Bapak/Ibu/Saudara/i meluangkan waktu mengisi lembar kuesioner penelitian ini.

Semoga jerih payah Bapak/Ibu/Saudara/i bermanfaat untuk pengembangan pengetahuan khususnya dalam bidang perpajakan di Indonesia.

BAGIAN A. DATA RESPONDEN

Pendidikan terakhir : SD/SMP/SMA/Sarjana*

Jenis Kelamin : Pria/Wanita*

Jenis Usaha : ………..

Lama Usaha : ………..bln/thn

Perkiraan omzet dalam 1 tahun : ………... *) Coret yang

tidak perlu

BAGIAN B. MEASURES OF ATTITUDE, SUBJECTIVE NORM AND INTENTION Petunjuk : Pilihlah jawaban yang paling sesuai dengan memberikan tanda check (√) pada tabel skala 1-5 untuk masing-masing pertanyaan/pernyataan.

Keterangan :

SS : Sangat Setuju S : Setuju

N : Netral

TS : Tidak Setuju

STS : Sangat Tidak Setuju

NO PERTANYAAN/ PERNYATAAN SS S N TS STS

Sikap Terhadap Perilaku Kepatuhan Material

1. Bagi saya ketentuan dan peraturan pajak yang ada saat ini telah tepat sasaran dan adil 2. Bagi saya pemberian sanksi administrasi

berupa denda bagi wajib pajak yang terlambat melaporkan Surat Pemberitahuan Pajak (SPT) adalah hal yang pantas

3. Menurut saya intruksi yang diberikan dalam pengisian formulir Surat Pemberitahuan Pajak (SPT) sudah sangat jelas

4. Saya merasa pelayanan pajak yang selama ini saya terima sudah sangat baik

Norma Subyektif Terhadap Perilaku Kepatuhan Material

5. Teman, saudara dan keluarga saya melaporkan Surat Pemberitahuan Pajak (SPT) tahunan tepat waktu (sebelum 31 Maret)

6. Teman, saudara dan keluarga saya berpendapat bahwa mengisi dengan lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuanmerupakan tindakan yang baik 7. Petugas kantor pajak melakukan sosialisasi

berkaitan dengan pengisian Surat

Pemberitahuan Pajak (SPT) yang baik dan benar

8. Teman, saudara dan keluarga saya mendukung upaya kepatuhan pajak terutama berkenaan dengan pelaporan kewajiban pajak sesuai perhitungan sebenarnya

Niat Berperilaku Terhadap Perilaku Kepatuhan Material

9. Saya akan melaporkan kewajiban pajak saya dengan jumlah yang tepat dan benar pada masa pajak yang akan datang

10. Saya berencana untuk mematuhi ketentuan kepatuhan pajak yang akan datang

11. Saya akan berusaha untuk melaksanakan kepatuhan pajak pada masa pajak yang akan datang.

Kepatuhan Pajak Material

12. Saya selalu melaporkan Surat Pemberitahuan Pajak (SPT) tahunan tepat waktu setiap tahunnya (pada 31 Maret) 13. Saya selalu mengisi Surat pemberitahuan

Pajak (SPT) tahunan dengan lengkap dan benar sesuai ketentuan yang berlaku

14. Saya selalu menyetorkan kewajiban pajak saya dengan jumlah yang tepat dan benar sesuai dengan perhitungan yang sebenarnya