SKRIPSI

PENGARUH PENDAPATAN

ASLIDAERAH,DANAALOKASIUMUM,DANAALOKASI KHUSUS DAN DANA BAGI HASIL TERHADAP BELANJA MODALPEMERINTAH

PROVINSI SE-SUMATERA TAHUN 2016

OLEH

SUCITRA DEWI 140503026

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

ABSTRAK

PENGARUH PENDAPATAN ASLIDAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS DAN DANA BAGI HASIL TERHADAP

BELANJA MODAL PEMERINTAH PROVINSI SE-SUMATERA TAHUN 2016

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan dana bagi hasil terhadap belanja modal pemerintah provinsi se-Sumatera secara parsial dan simultan pada tahun 2016. Jenis penelitian ini adalah penelitian asosiatif/hubungan. Bentuk hubungan yang digunakan adalah hubungan kasual atau hubungan sebab akibat.

Dalam penelitian ini data yang digunakan adalah data sekunder. Jumlah sampel yang digunakan adalah sebanyak 129 sampel yang merupakan Pemerintah Provinsi se-Sumatera. Teknik pemilihan sampel menggunakan teknik purposive sampling. Dan metode analisis data yang digunakan adalah analisis regresi linear berganda yang akan dilakukan menggunakan bantuan software SPSS. Hasil yang ditemukan dalam penelitian yaitu pendapatan asli daerah, dana alokasi khusus,dan dana bagi hasil secara parsial berpengaruh signifikan terhadap belanja modal.

Sedangkan dana alokasi umum secara parsial tidak berpengaruh secara signifikan terhadap belanja modal. Hasil lainnya yaitu pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan dana bagi hasil secara simultan berpengaruh signifikan terhadap belanja modal.

Kata Kunci:Pendapatan aslidaerah, dana alokasi umum, dana alokasi khusus, dana bagi hasil, belanja modal

ABSTRACT

INFLUENCE OF REGIONAL ORIGINAL INCOME,

GENERALALLOCATION FUNDS, SPECIAL ALLOCATION FUNDS AND REVENUE-SHARING FUNDS ON THE CAPITAL

EXPENDITURE GOVERNMENT PROVINCIAL SE-SUMATERA, 2016

This study aims to determine the effect of local revenues, general allocation funds, special allocation funds, and revenue-sharing funds to the provincial government capital expenditures as Sumatra and partially simultaneously in 2016. This type of research is associative research / relationships. The form of relationship used is a casual relationship or cause and effect relationship. In this research the data used is secondary data. The number of samples used is 129 samples which is the Provincial Government of Sumatra.

The sample selection technique used purposive sampling technique. And the method of data analysis used is multiple linear regression analysis which will be done using SPSS software aid. The results found in the study of local revenue, special allocation funds, and revenue-sharing funds are partially significant effect on capital expenditure. While the general allocation fund partially does not significantly affect capital expenditure. Other outcomes are local revenues, general allocation funds, special allocation funds, and revenue-sharing funds simultaneously have a significant effect on capital expenditures.

Keywords: Regional original income, general allocation funds, special allocation funds, revenue-sharing funds, capital expenditure

KATA PENGANTAR

Segala puji bagi Allah SWT, yang telah memberikan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Terhadap Belanja Modal Pemerintah Provinsi Se-Sumatera Tahun 2016”.

Shalawat serta salam tak lupa senantiasa dihaturkan kepada Nabi junjungan kita Nabi besar Muhammad saw. yang telah menghantarkan kita umat manusia dari alam kegelapan menuju alam terang benderang yang penuh dengan cahaya islam, keimanan dan cinta kasih terhadap sesama umat.

Penulis telah banyak menerima bimbingan , saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya, Muhammad Anis dan Suriani. Begitu juga dukungan dari adik-adik saya Syamsuddin Nur dan Muhammad Fadhil yang tidak pernah lelah untuk selalu mendukung saya dalam keadaan apapun hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus kepada:

1. Bapak Prof Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen/Program StudiS-1 Akuntansi Fakultas Ekonomi dan Bisnis

selaku Sekretaris Departemen S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Prof. Erlina, SE, M.Si, Phh.D, Ak, CA selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan , pengarahan, dan perbaikan dalam menyelesaikan skripsi ini. Serta Bapak Drs . Hasan Sakti Siregar, M.Si, Ak dan Dr. Iskandar Muda, M.Si, Ak selaku Dosen Penguji dan Pembanding yang telah memberikan arahan, kritik, dan saran yang sangat membangun sehingga skripsi ini dapat diselesaikan dengan baik.

4. Teman-teman yang selalu mendukung saya yaitu HMA FEB USU, SPARTA, Wisuda Soon, BP2M FEB USU, SW&7Dwarves, Akuntansi 2014, dan adik- adik tercinta 2015,2016, 2017. Terimakasih juga kepada abang dan kakak senior dan pihak-pihak lain yang telah membantu dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, 14 Februari 2018 Penulis

Sucitra Dewi 140503026

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 APBD ... 9

2.1.2 Pendapatan Asli Daerah ... 10

2.1.3 Dana Alokasi Umum ... 11

2.1.4 Dana Alokasi Khusus ... 14

2.1.5 Dana Bagi Hasil ... 15

2.1.6 Belanja Modal ... 15

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 25

2.3.1 Pengaruh PAD Terhadap Belanja Modal ... 25

2.3.2 Pengaruh DAU Terhadap Belanja Modal ... 26

2.3.3 Pengaruh DAK Terhadap Belanja Modal ... 27

2.3.4 Pengaruh DBH Terhadap Belanja Modal ... 29

2.4 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Jenis Data dan Sumber Data ... 31

3.2.1 Jenis Data ... 31

3.2.2 Sumber Data ... 31

3.3 Populasi dan Penentuan Sampel ... 32

3.3.1 Populasi ... 32

3.3.2 Penentuan Sampel ... 32

3.4 Defenisi Operasional ... 32

3.4.1 Variabel Independen ... 33

3.4.2 Variabel Dependen ... 35

3.5 Metode Pengumpulan Data ... 36

3.6 Teknik Analisis Data ... 36

BAB IV HASIL DAN PEMBAHASAN ... 43

4.1 Gambaran Umum ... 43

4.2 Analisis Data ... 43

4.2.1 Analisis Deskriptif ... 43

4.2.2 Uji Asumsi Klasik ... 45

4.2.2.1 Uji Normalitas ... 45

4.2.2.2 Uji Multikolinearitas ... 48

4.2.2.3 Uji Heterokedasitas ... 49

4.2.3 Pengujian Hipotesis ... 51

4.2.3.1 HasilUji Koefisien Determinasi ... 51

4.2.3.2 Hasil Uji Signifikan Parsial (uji-t) ... 52

4.2.3.3 Hasil Uji Signifikan Simultan ( uji-F) ... 56

4.3 Pembahasan Hasil Penelitian ... 68

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian ... 61

5.3 Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 66

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 22

3.1 Pegambilan Keputusan Auto Korelasi ... 39

4.1 Analisis Deskriptif ... 44

4.2 Kolmogorov-Smirnov Test ... 47

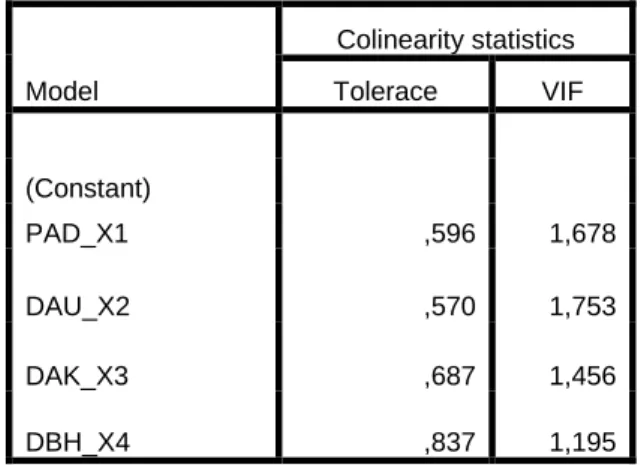

4.3 Uji Multikoliniearitas ... 49

4.4 Koefisien Korelasi dan Determinan ... 51

4.5 Uji Signifikan Parsial (Uji-t) ... 54

4.6 Uji Signifikan Simultan (Uji-F) ... 57

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25

4.1 Grafik Histogram ... 46

4.2 PP-Plot ... 48

4.3 Residual Plot ... 50

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Data dalam bentuk LN ... 66 2 Hasil uji SPSS ... 69

BAB I PENDAHULUAN

1.1 Latar Belakang

Berdasarkan Undang-Undang No. 23 Tahun 2014 tentang Pemerintah Daerah, daerah diberi kewenangan yang luas untuk mengurus rumah tangganya sendiri dengan sedikit bantuan dari pemerintah pusat. Pemerintah daerah mempunyai hak dan kewenangan yang luas untuk menggunakan sumber-sumber keuangan yang dimilikinya sesuai dengan kebutuhan dan aspirasi masyarakat yang berkembang di daerah.

UU tersebut memberikan penegasan bahwa daerah memiliki kewenangan untuk menentukan alokasi sumber daya ke dalam belanja-belanja dengan menganut asas kepatutan, kebutuhan dan kemampuan daerah. Pemerintah Daerah bersama-sama dengan Dewan Perwakilan Rakyat sebagai lembaga legislatif terlebih dahulu menentukan Kebijakan Umum APBD (KUA) dan Prioritas &

Plafon Anggaran Sementara (PPAS) sebagai pedoman dalam pengalokasian sumber daya dalam Anggaran Pendapatan Belanja Daerah (APBD).

UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pusat Daerah pasal 157 menyatakan bahwa salah satu pendapatan daerah adalah Dana Perimbangan yang terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). DBH dibagi menjadi 2 yaitu DBH pajak dan bukan pajak/sumber daya.

Pengalokasian sumber daya ke dalam anggaran belanja modal sebenarnya dimaksudkan untuk memenuhi kebutuhan publik akan sarana dan prasarana umum yang disediakan oleh pemerintah daerah, namun adanya kepentingan politik dari lembaga legislatif yang terlibat dalam penyusunan proses anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam memecahkan masalah di masyarakat (Keefer dan Khemani, 2003:8). Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang produktif. Pemanfaatan belanja lebih baik dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktivitas pembangunan, kemudian penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik, pendapat ini menyiratkan pentingnya mengalokasikan belanja untuk berbagai kepentingan publik (Darwanto dan Yustikasari, 2007:6).

Rendahnya belanja modal dapat mempengaruhi kinerja berbagai badan pemerintah. Belanja modal merupakan faktor penting dalam meningkatkan perekonomian, sehingga perlu intervensi layanan pemerintah mencakup rendahnya tingkat pencairan anggaran. Penyerapan anggaran tahun 2010 masih di bawah 90%, hal ini berarti ada permasalahan dalam belanja modal.

Tantangan terberat dalam pembangunan infrastruktur adalah kebutuhan infrastruktur yang sangat tinggi di seluruh wilayah Indonesia. Sementara itu, pemerintah memiliki anggaran relatif terbatas dalam APBN (Anggaran Pendapatan Belanja Negara). Pemerintah telah meningkatkan anggaran belanja modal dan pembangunan infrastruktur, tetapi anggaran APBN untuk pembangunan infrastruktur masih dinilai belum mencukupi. Pemerintah Daerah seharusnya dapat mengalokasikan APBD-nya untuk belanja modal, dan tidak habis digunakan untuk belanja pegawai dan belanja rutin. Selain hal tersebut, keterlibatan BUMN (Badan Usaha Milik Negara) dan Swasta untuk bekerja sama dengan pemerintah dalam penyediaan infrastruktur perlu diperluas dan ditingkatkan. Apabila penyediaan infrastruktur tidak diperluas dan ditingkatkan, maka ekonomi Indonesia yang tumbuh rata-rata 6% dewasa ini, dengan peluang investasi yang amat besar, tidak dapat mencapai hasil yang optimal .

Pentingnya mengamati berapa proporsi gaji guru dalam Belanja Pegawai adalah karena selama ini banyak pihak yang menyoroti dan mengkritisi mengenai jumlah Belanja Pegawai yang dinilai terlalu besar dalam APBD. Banyak pihak menyampaikan bahwa hal ini mengakibatkan berkurangnya alokasi untuk Belanja Modal, yang dipandang lebih mempunyai pengaruh yang signifikan terhadap pemenuhan pelayanan publik kepada masyarakat (Dirjen Perimbangan Keuangan,2012). Melihat adanya kondisi Belanja modal dalam APBD di pemerintah provinsi Indonesia kurang diperhatikan, Pemerintah daerah seharusnya dapat mengalokasikan APBDnya untuk belanja modal dan tidak habis digunakan untuk belanja pegawai dan belanja rutin. Diberlakukannya otonomi

daerah memberikan kesempatan pemerintah daerah untuk lebih mengembangkan potensi daerah. Untuk mengembangkan potensi daerah tersebut maka pemerintah daerah perlu meningkatkan anggaran belanja modal, Sumber-sumber dana yang digunakan untuk membiayai belanja modal tersebut terdiri dari Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH). Otonomi daerah menempatkan Pemerintah Daerah (pemda) sebagai institusi yang memiliki tanggung jawab besar dalam upaya pencapaian tujuan bernegara. Salah satu instrumen sekaligus faktor penting bagi keberhasilan pembangunan daerah adalah manajemen belanja daerah, yang tercermin melalui APBD.

Pemerintah Daerah yang berhasil menjalankan pembangunan daerah dan meningkatkan kesejahteraan rakyat tidak dapat dilepaskan dari keberhasilan mengelola APBD secara efektif dan efisien. Sebaliknya, pengelolaan APBD yang buruk dapat menghambat kinerja pemda dalam peningkatan pembangunan daerah dan kesejahteraan rakyat. Persoalan yang muncul adalah saat pemda dihadapkan pada jumlah belanja daerah yang kecil tetapi harus menanggung kebutuhan besar.

Sementara pada saat bersamaan pemda kurang memiliki kreativitas mengelola APBD, sehingga pemerintah pada jenjang di atasnya (pemprov atau pusat) tidak optimal dalam mengelola APBD.

Setiap daerah mempunyai kemampuan keuangan yang tidak sama dalam mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan fiskal antara satu daerah dengan daerah lainnya. Untuk mengatasi ketimpangan fiskal ini Pemerintah mengalokasikan dana yang bersumber dari APBN untuk mendanai

kebutuhan daerah dalam pelaksanaan desentralisasi. Salah satu dana perimbangan dari pemerintah ini adalah DAU yang pengalokasiannya menekankan aspek pemerataan dan keadilan yang selaras dengan penyelenggaraan urusan pemerintahan (UU No. 32 tahun 2004).

Dana transfer dari pemerintah pusat ke Pemerintah Daerah selain DAU adalah DAK yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional (UU No. 33 tahun 2004). DAK ini penggunaannya diatur oleh Pemerintah Pusat dan digunakan untuk kegiatan pendidikan, kesehatan, keluarga berencana, infrastruktur jalan dan jembatan, infrastruktur irigasi, infrastruktur air minum dan sanitasi, prasarana pemerintah daerah, lingkungan hidup, kehutanan, sarana prasarana pedesaan, perdagangan, pertanian serta perikanan dan kelautan yang semuanya itu termasuk dalam komponen belanja modal dan Pemerintah Daerah diwajibkan untuk mengalokasikan dana pendamping sebesar 10% dari nilai DAK yang diterimanya untuk mendanai kegiatan fisik.

Beberapa provinsi di Pulau Sumateramasing-masing menggunakan DAU, DAK, dan DBH untuk dialokasikan ke Belanja Modal. Seperti provinsi Sumatera Utara, Riau, Palembang, Kepulauan Riau, Lampung berdasarkan penelitian sebelumnya, bahwa DAU, DAK, dan DBH sangat mempengaruhi belanja modal dikarenakan banyaknya pengeluaran belanja modal di provinsi tersebut. Di Provinsi Sumatera Barat, berdasarkan data dari Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia, sebanyak 17 dari 19

pemerintah kabupaten dan kota di Sumbar belum memenuhi alokasi minimal Belanja Modal dalam APBD tahun 2016 yang telah disahkan.

Hasil penelitian sebelumnya yang meneliti tentang belanja modal adalah Handayani (2016) menunjukkan bahwa pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil secara parsial berpengaruh positif dan signifikan terhadap belanja modal kecuali dana alokasi khusus. Sementara Wandira (2013) dalam penelitiannya dana alokasi khusus dan dana bagi hasil secara parsial berpengaruh dan signifikan terhadaberpengarup belanja modal kecuali pendapatan asli daerah dan dana alokasi umum. Namun secara simultan PAD, DAU, DAK, DBH bersama-sama berpengaruh signifikan terhadap belanja modal. Dari penelitian sebelumnya, bahwa pendapatan asli daerah,dana alokasi umum, dana alokasi khusus, dan dana bagi hasil memiliki hasil yang inkonsistensi.

Berdasarkan permasalahan diatas maka peneliti perlu mengkaji ulang untuk melakukan penelitian yang berjudul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil terhadap Belanja Modal Pemerintah Provinsi se-Sumatera Tahun 2016”.

1.2 Perumusan Masalah

Dari latar belakang di atas, maka dirumuskan masalah penelitian sebagai berikut:

1. Apakah Pendapatan Asli Daerah berpengaruh terhadap Belanja Modal Pemerintah Provinsi se-Sumatera?

2. Apakah Dana Alokasi Umum berpengaruh terhadap Belanja Modal Pemerintah Provinsi se-Sumatera?

3. Apakah Dana Alokasi Khusus berpengaruh terhadap Belanja Modal Pemerintah Provinsi se-Sumatera?

4. Apakah Dana Bagi Hasil berpengaruh terhadap Belanja Modal Pemerintah Provinsi se-Sumatera?

5. Apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan DanaBagi Hasil berpengaruh terhadap Belanja Modal Pemerintah Provinsi se-Sumatera?

1.3 Tujuan Penelitian

Dari perumusan masalah yang telah disebutkan diatas,maka tujuan dari penelitian ini adalah:

1. Untuk menganalisa pengaruh Pedapatan Asli Daerah terhadap Belanja Modal di Pemerintah Provinsi se-Sumatera.

2. Untuk menganalisa pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Modal di Pemerintah Provinsi se-Sumatera.

3. Untuk menganalisa pengaruh Dana Alokasi Khusus (DAK) terhadap Belanja Modal di Pemerintah Provinsi se-Sumatera.

4. Untuk menganalisa pengaruh Dana Bagi Hasil (DBH) terhadap Belanja Modal di Pemerintah Provinsi se-Sumatera.

5. Untuk menganalisa pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) terhadap Belanja Modal di Pemerintah Provinsi se-Sumatera.

1.4 Manfaat Penelitian

Setiap penelitian diharapkan dapat memberikan manfaat bagi semua pihak yang membacanya maupun yang secara langsung terkait didalamnya. Adapun manfaat penelitian ini adalah:

1. Manfaat Akademis

Hasil dari penelitian ini diharapkan dapat menambah bahan referensi atau acuan lebih lanjut yang berkaitan dengan Belanja Daerah. Selain itu jugga dapat diharapkan bisa menambah wawasan dan pengetahuan mengenai hal-hal yang berhubungan dengan Belanja Daerah.

2. Manfaat Praktis

Sebagai kontribusi dalam memberikan masukan baik bagi Pemerintah Pusat maupun Pemerintah Daerah dalam hal penyusunan kebijakan di masa yang akan datang yang berkaitan dengan perencanaan, pengendalian, dan evaluasi dari APBN dan APBD, serta UU dan PP yang menyertainya.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintahan daerah yang disetujui oleh DPRD dan ditetapkan dengan peraturan daerah. APBD mempunyai fungsi otoritasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Fungsi otorisasi mengandung arti bahwa Perda tentang APBD menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. Fungsi perencanaan berarti bahwa APBD menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan, sedangkan fungsi pengawasan terlihat dari digunakannya APBD sebagai standar dalam penilaian penyelenggaraan pemerintah daerah.

Secara garis besar, struktur APBD terdiri atas pendapatan daerah, pajak daerah, dan pembiayaan pemerintah. Pendapatan daerah adalah semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Sebaliknya, semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali merupakan definisi dari belanja daerah.

2.1.2 Pendapatan Asli Daerah

Siregar dan Siregar (2001: 395) menyatakan bahwa pendapatan asli daerah (PAD) merupakan sumber utama penerimaan bagi daerah dalam rangka pelaksanaan desentralisasi. Pendapatan Asli Daerah (PAD) merupakan pendapatan suatu daerah dari potensi yang dimiliki oleh daerah. Sumber- sumber Pendapatan Asli Daerah (PAD) dapat diperoleh dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain- lain pendapatan daerah yang sah.

a. Pajak Daerah

Pajak daerah adalah pungutan daerah berdasarkan peraturan yang telah ditetapkan sebagai badan hukum publik dalam rangka membiayai rumah tangganya. Menurut Undang-Undang Nomor 28 Tahun 2009 disebutkan bahwa pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Menurut Undang- Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah disebutkan bahwa jenis pajak daerah terdiri dari 2, yaitu pajak provinsi dan pajak kabupaten/kota. Jenis pajak provinsi terdiri atas pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, dan pajak rokok.

Sedangkan jenis pajak kabupaten/kota terdiri atas pajak hotel, pajak

restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan bangunan perdesaan dan perkotaan, dan bea perolehan hak atas tanah dan bangunan.

b. Retribusi Daerah

Retribusi daerah adalah salah satu jenis penerimaan daerah yang dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat. Menurut Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

2.1.3 Dana Alokasi Umum (DAU)

Dana ini adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi.

Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung menimbulkan ketimpangan antar daerah dengan mempertimbangkan kebutuhan dan potensi daerah. Alokasi DAU bagi daerah yang potensi fiskalnya besar namun kebutuhan fiskalnya kecil akan memperoleh alokasi DAU yang relatif kecil. Sebaliknya daerah yang memiliki potensi fiskalnya kecil namun kebutuhan fiskalnya besar akan memperoleh alokasi DAU relatif besar, dengan maksud melihat kemampuan APBD dalam membiayai kebutuhan-kebutuhan daerah dalam rangka

pembangunan daerah yang dicerminkan dari penerimaan umum APBD dikurangi dengan belanja pegawai (Halim, 2009:8).

Halim (2009:10) meyatakan bahwa ketimpangan ekonomi antara satu Provinsi dengan Provinsi lain tidak dapat dihindari dengan adanya desentralisasi fiskal, disebabkan oleh minimnya sumber pajak dan Sumber Daya Alam yang kurang dapat digali oleh Pemerintah Daerah. Pemerintah Pusat berinisiatif memberikan subsidi berupa DAU kepada daerah untuk menanggulangi ketimpangan tersebut. Bagi daerah yang tingkat kemiskinanya lebih tinggi, akan diberikan DAU lebih besar dibanding daerah yang kaya dan begitu juga sebaliknya. Selain itu untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penugasaan pajak antara pusat dan daerah telah diatasi dengan adanya kebijakan bagi hasil dan DAU minimal sebesar 26% dari Penerimaan Dalam Negeri. DAU akan memberikan kepastian bagi daerah dalam memperoleh sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawab masing-masing daerah.

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai Anggaran pendapatan dan belanja daerah merupakan suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah tentang anggaran pendapatan dan belanja daerah. Menurut Bastian (2001:20), Dana Alokasi Umum (DAU) dana yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

membiayai kebutuhan pembelanjaannya dalam rangka pelaksanaan desentralisasi.Sedangkan menurut Nordiawan (2008:56) secara definisi, dana laokasi umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi kebutuhan pembelanjaan.

Berdasarkan UU No.32 Tahun 2004 disebutkan bahwa untuk pelaksanaan kewenangan Pemda, Pempus akan mentransfer Dana Perimbangan yang terdiri dari DAU, DAK, dan DBH yang terdiri dari pajak dan Sumber Daya Alam. Selain itu, Pemerintah Daerah memiliki sumber pendanaan sendiri berupa PAD, pembiayaan, dan lain-lain pendapatan yang sah. Kebijakan penggunaan semua dana tersebut diserahkan kepada Pemerintah Daerah. Dana transfer dari Pemerintah Pusat diharapkan digunakan secara efektif dan efisien oleh Pemerintah Daerah untuk meningkatkan pelayanannya kepada masyarakat.

Undang-undang No.33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu daerah (Provinsi, Kabupaten, dan Kota) ditentukan dengan menggunakan pendekatan Fiscal Gap, dimana kebutuhan DAU suatu daerah ditentukan atas kebutuhan

daerah dengan potensi daerah. DAU digunakan untuk menutup celah yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada.

2.1.4 Dana Alokasi Khusus

Suparmoko dalam Handayani dan Nuraina (2012), menyatakan bahwa dana alokasi khusus berasal dari APBN dan dialokasikan ke kabupaten/kota untuk membiayai kebutuhan tertentu yang sifatnya khusus, tergantung pada tersedianya dana dalam APBN. Yang dimaksud kebutuuhan khusus adalah kebutuhan ynag sulit diperkrakan dengan rumus alokasi umum, dan/atau kebutuhan yang merupakan komitmen atau prioritas nasional.

Dana Alokasi Khusus (DAK) digunakan untuk menutupi kesenjangan pelayanan publik antar daerah dengan member prioritas pada bidang pendidikan, kesehatan, insfrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintah daerah, dan lingkungan hidup ( Handayani dan Nuraina, 2012).

UU yang baru (UU No. 32/2004 dan UU No. 33/2004), wilayah yang menerima DAK harus menyediakan dana penyesuaian paling tidak 10% dari DAK yang ditransfer ke wilayah, dan dana penyesuaian ini harus dianggarkan dalam anggaran daerah (APBD). Meskipun demikian, wilayah dengan pengeluaran lebih besar dari penerimaan tidak perlu menyediakan dana penyesuaian. Tetapi perlu diketahui bahwa tidak semua daerah menerima DAK karena DAK bertujuan untuk pemerataan dan untuk meningkatkan kondisi infrastruktur fisik yang dinilai sebagai prioritas nasional.

Dana dekonsentrasi dan dana tugas pembantuan yang merupakan bagian dari anggaran kementerian negara, yang digunakan untuk melaksanakan urusan daerah, secara bertahap dialihkan menjadi dana alokasi

khusus. Dana alokasi khusus digunakan untuk menutup kesenjangan pelayanan publik antardaerah dengan memberi prioritas pada bidang pendidikan, kesehatan, infrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, dan lingkungan hidup (Sulistyowati, 2011:26).

2.1.5 Dana Bagi Hasil (DBH)

Peraturan Pemerintah Nomor 33 Tahun 2004, dana bagi hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil bersumber dari pajak dan sumber daya alam, bersumber dari pajak terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21, sedangkan dana bagi hasil yang bersumber dari sumber daya alam berasal dari kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2.1.6 Belanja Modal

Berdasarkan PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 (satu) tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum.Belanja modal adalah pengeluaran

anggaran untuk perolehan aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi. Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/ bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan.

Belanja modal terdiri dari:

a. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang untuk pengadaan / penambahan / penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d. Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran / biaya yang digunakan untuk pengadaan / penambahan / penggantian pembangunan / pembuatan serta perawatan fisik lainnya yang tidak dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala).

Suatu belanja dikategorikan sebagai belanja modal apabila: 1) Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang menambah masa umur, manfaat dan kapasitas; 2) Pengeluaran tersebut melebihi batasan minimum kapatalisasi aset atau lainnya yang telah ditetapkan pemerintah; 3) Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

2.2 Tinjauan Penelitian Terdahulu

Beberapa hasil penelitian terdahulu yang berkaitan dengan Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Belanja Modal yaitu:

1. Handayani (2016), Judul penelitian ini adalah Pengaruh Pendapatan Asli daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil terhadap Pengalokasian Anggaran Belanja Modal.Variabel Independendalam penelitian ini adalah Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2), Dana Alokasi Khusus (X3), dan Dana Bagi Hasil (X4), sedangkan variabel dependennya adalah Belanja Modal (Y). Metode yang digunakan dalam penelitian ini adalah purpose sampling. Populasi dalam penelitian ini adalah seluruh kabupaten/kota Provinsi Jawa Timur yang terdiri dari 29 Kabupaten dan 9 kota. Penulis memperoleh data mengenai realisasi Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAU), Dana Bagi Hasil (DBH), dan Belanja Daerah 38 Kabupaten/kota di Jawa Timur dari website www.djpk.kemenkeu.go.id untuk periode tahun 2012 – 2014. Penelitian ini menggunakan data sekunder yaitu data yang diperoleh dari sumber selain responden yang menjadi sasaran penelitian. Metode pengambilan data sekunder dilakukan dengan metode dokumentasi yaitu dengan mengumpulkan, mencatat, dan menghitung data-data yang berhubungan dengan penelitian. Hasil dari penelitian ini menyatakan bahwa Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap anggaran

belanja modal Kabupaten/Kota di Provinsi Jawa Timur, Dana Alokasi Umum (DAU) berpengaruh positif dan signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur, Dana Alokasi Khusus (DAK) tidak berpengaruh positif dan tidak signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur, Dana Bagi Hasil (DBH) berpengaruh positif dan signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur.

2. Wandira (2013), Judul penelitian ini adalah Pengaruh Pendapatan Asli daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil terhadap Pengalokasian Anggaran Belanja Modal.Variabel Independendalam penelitian ini adalah Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2), Dana Alokasi Khusus (X3), dan Dana Bagi Hasil (X4), sedangkan variabel dependennya adalah Belanja Modal (Y). Jenis penelitian ini menggunakan metode penelitian kuantitatif, dimana data yang diperoleh diwujudkan dalam bentuk angka, skor, dan analisisnya menggunakan statistik. Populasi dalam penelitian ini adalah Pemerintah Provinsi se-Indonesia yang terdiri dari 33 Provinsi Tahun 2012.Hasil dari penelitian ini adalah diperoleh bahwa PAD tidak berpengaruh signifikan terhadap belanja modal, DAU memiliki pengaruh yang signifikan terhadap belanja modal namun dengan arah negatif, DAK memiliki pengaruh yang signifikan terhadap belanja modal, DBH memiliki pengaruh yang signifikan terhadap belanja modal, Berdasarkan hasil penelitian diperoleh

bahwa PAD, DAU, DAK dan DBH secara bersama-sama berpengaruh signifikan terhadap belanja modal.

3. Aqnisa (2016), Judul penelitian ini adalah Pengaruh Pendapatan Asli daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil terhadap Pengalokasian Anggaran Belanja Modal.Variabel Independendalam penelitian ini adalah Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2), Dana Alokasi Khusus (X3), dan Dana Bagi Hasil (X4

Pengambilan sampel dengan menggunakan sampel jenuh. Kriteria yang digunakan antara lain:

), sedangkan variabel dependennya adalah Belanja Modal (Y).

Penelitian ini merupakan penelitian kuantitatif dengan metode analisis deskriptif yaitu dengan menganalisis dan mendeskripsikan data-data laporan keuangan untuk menentukan pengaruh PAD, DBH, DAU dan DAK.

1. Kabupaten/Kota Provinsi Jawa Tengah periode 2012-2013.

2. Kabupaten/Kota mempublikasikan laporan tahunannya

dariwww.dpjk.depkeu.go.id secara berurutan selama periode 2012- 2013.

Hasil dari penelitian ini adalah Pendapatan Asli Daerah (PAD) berpengaruh terhadap pengalokasian belanja modal dengan nilai signifikan 0,000. Hasil penelitian pada model regresi variabel pendapatan asli daerah mempunyai koefisien 0,382. Dana Bagi Hasil (DBH) tidak berpengaruh terhadap pengalokasian belanja modal dengan nilai signifikan diatas 0,804.

Hasil penelitian pada model regresi variabel dana bagi hasil mempunyai koefisien 0,074. Dana Alokasi Umum (DAU) berpengaruh terhadap pengalokasian belanja modal dengan nilai signifikan 0,013. Hasil penelitian pada model regresi variabel dana alokasi umum mempunyai koefisien 0,129. Dana Alokasi Khusus tidak berpengaruh terhadap pengalokasian belanja modal dengan nilai signifikan 0,061. Hasi penelitian pada model regresi variabel dana alokasi umum mempunyai koefisien 0,829.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti

JudulPenelitian Variabel Penelitian

HasilPenelitian

1.Handay ani (2016)

Pengaruh Pendapatan Asli daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Terhadap Pengalokasian Anggaran Belanja Modal

Independen : 1. Pendapatan

asli daerah 2. Dana Alokasi

Umum 3. Dana Alokasi

Khusus 4. Dana Bagi

Hasil

Dependen : Belanja Modal

(1) Pendapatan Asli Daerah (PAD) berpengaruh positif dan

signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur.

(2) Dana Alokasi Umum (DAU) berpengaruh positif dan signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur.

(3) Dana Alokasi Khusus (DAK) tidak berpengaruh positif dan tidak signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur.

(4) Dana Bagi Hasil (DBH) berpengaruh positif dan signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi Jawa Timur.

2.Wandir

a (2013) Pengaruh PAD, DAU, DAK, dan DBH terhadap

Pengalokasian Belanja Modal(Studi Empiris pada Pemerintah

Independen:

1. Pendapatan asli daerah 2. Dana Alokasi

Umum 3. Dana Alokasi

Khusus

1. Berdasarkan hasil penelitian diperoleh bahwa PAD tidak berpengaruh signifikan terhadap belanja modal

2. Berdasarkan hasil penelitian diperoleh bahwa DAU memiliki pengaruh yang signifikan

Provinsi se Indonesia tahun 2012)

4. Dana Bagi Hasil Dependen:

Belanja Modal

terhadap belanja modal namun dengan arah negative

3. Berdasarkan hasil penelitian diperoleh bahwa DAK memiliki pengaruh yang signifikan terhadap belanja modal 4. Berdasarkan hasil penelitian

diperoleh bahwa DBH memiliki pengaruh yang signifikan terhadap belanja modal.

5. Berdasarkan hasil penelitian diperoleh bahwa PAD, DAU, DAK dan DBH secara bersama- sama berpengaruh signifikan terhadap belanja modal 3.Aqnisa

(2016)

Pengaruh Pendapatan Asli daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris Pada Provinsi Jawa Tengah Periode 2012- 2013)

Independen:

1. Pendapatan asli daerah 2. Dana Alokasi

Umum 3. Dana Alokasi

Khusus 4. Dana Bagi

Hasil

Dependen:

Belanja Modal

1.Pendapatan Asli Daerah (PAD) berpengaruh terhadap

pengalokasian belanja modal dengan nilai signifikan 0,000. Hasil penelitian pada model regresi variabel pendapatan asli daerah mempunyai koefisien 0,382.

2.Dana Bagi Hasil (DBH) tidak berpengaruh terhadap

pengalokasian belanja modal dengan nilai signifikan diatas 0,804. Hasil penelitian pada model regresi variabel dana bagi hasil mempunyai koefisien 0,074.

3.Dana Alokasi Umum (DAU) berpengaruh terhadap pengalokasian belanja modal dengan nilai signifikan 0,013. Hasil

penelitian pada model regresi variabel dana alokasi umum mempunyai koefisien 0,129.

4.Dana Alokasi Khusus tidak berpengaruh terhadap pengalokasian belanja modal dengan nilai signifikan 0,061. Hasi penelitian pada model regresi variabel dana alokasi umum mempunyai koefisien 0,829.

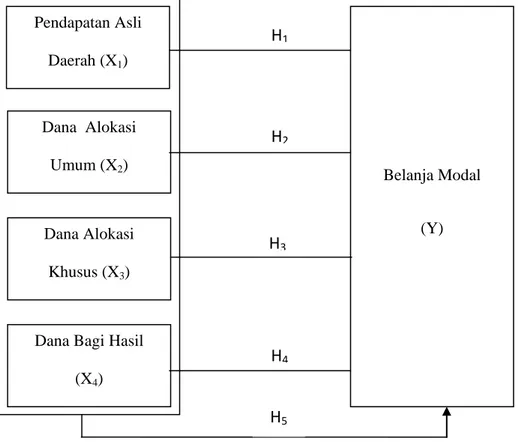

2.3 Kerangka Konseptual

Kerangka konseptual menjelaskan bagaimana keterkaitan teori-teori yang berhubungan dengan variabel yang akan diteliti, yaitu variabel bebas dan variabel terikat. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah dijelaskan sebelumnya, peneliti membuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.3.1Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

Penelitian tentang pengaruh Pendapatan Asli Daerah (PAD) terhadap pengeluaran daerah sudah banyak dilakukan, Puspitarini (2014:15) meneliti tentang Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana

Belanja Modal

(Y) Pendapatan Asli

Daerah (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

Dana Bagi Hasil (X4)

H1

H2

H3

H4

H5

Pacitan berkesimpulan bahwa Pendapatan Asli Daerah berpengaruh positif terhadap belanja modal kabupaten Pacitan. Semakin tinggi pendapatan asli daerah maka pengeluaran pemerintah atas belanja modal pun akan semakin tinggi. Susilawati (2013) meneliti tentang Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Alokasi Belanja Langsung Daerah (Studi Pada Pemerintahan kabupaten/kota di Jawa Timur) berkesimpulan bahwa Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap alokasi belanja langsung daerah. Pemerintah Daerah yang memiliki Pendapatan Asli Daerah (PAD) yang tinggi maka pengeluaran untuk alokasi belanja langsung daerahnya juga semakin tinggi.

2.3.2 Pengaruh Dana Alokasi Umum terhadap Belanja Modal

Sumber pembiayaan pemerintah daerah dalam rangka perimbangan keuangan pemerintah pusat dan daerah dilaksanakan atas dasar desentralisasi, dekonsentrasi, dan pembantuan. Pelaksanaan desentralisasi dilakukan dengan pemerintah pusat menyerahkan wewenang kepada pemerintah daerah untuk mengatur dan mengurus sendiri daerahnya. Wujud desentralisasi yaitu pemberian dana perimbangan kepada pemerintah daerah. Dana perimbangan ini bertujuan untuk mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah (UU No. 33/2004). DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan untuk pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi. Dana perimbangan keuangan merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada

pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke pemerintah daerah. Pemerintah daerah dapat menggunakan dana perimbangan keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan melalui belanja modal (Solikin 2010).

Hasil penelitian Darwanto & Yulia (2007) menyatakan bahwa terdapat hubungan positif dan signifikan antara DAU dengan belanja modal.

Penelitian empiris yang dilakukan oleh Holtz-Eakin et. al. (1985:160) menyatakan bahwa terdapat keterkaitan antara dana transfer dari pemerintah pusat dengan belanja modal. Prakosa (2004:67) memperoleh bukti empiris bahwa jumlah belanja modal dipengaruhi oleh dana DAU yang diterima dari pemerintah pusat. Hasil penelitan Harianto dan Adi (2007) semakin memperkuat bukti empiris tersebut. Mereka menemukan bahwa kemandirian daerah tidak menjadi lebih baik, bahkan yang terjadi adalah sebaliknya yaitu ketergantungan pemerintah daerah terhadap transfer pemerintah pusat (DAU) menjadi semakin tinggi. Hal ini memberikan adanya indikasi kuat bahwa perilaku belanja daerah khususnya belanja modal akan sangat dipengaruhi sumber penerimaan DAU. Berbagai pemaparan di atas dapat disimpulkan semakin tinggi DAU maka alokasi belanja modal juga meningkat. Hal ini disebabkan karena daerah yang memiliki pendapatan (DAU) yang besar maka alokasi untuk anggaran belanja daerah (belanja modal) akan meningkat.

2.3.3 Pengaruh Dana Alokasi Khusus terhadap Belanja Modal

Salah satu perwujudan pelaksanaan otonomi daerah adalah desentralisasi. Pelaksanaan desentralisasi dilakukan oleh pemerintah pusat dengan memberikan wewenang kepada pemerintah daerah untuk mengatur dan mengurus sendiri urusan pemerintahnya. Kepentingan pemerintah pusat diserahkan kepada pemerintah daerah disertai dengan penyerahan keuangan yang terwujud dalam hubungan keuangan antara pemerintah pusat dengan daerah (UU No.33/2004).

Dana perimbangan merupakan perwujudan hubungan keuangan antara pemerintah pusat dengan daerah. Salah satu dana perimbangan adalah DAK, yaitu merupakan dana yang bersumber dari APBN yang dialokasikan kepada pemerintah daerah untuk membiayai kegiatan khusus yang merupakan urusan daerah dan prioritas nasional. Tujuan DAK untuk mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh pemerintah daerah. Pemanfaatan DAK diarahkan kepada kegiatan investasi pembangunan, pengadaan,peningkatan, perbaikan sarana dan prasarana fisik pelayanan publik dengan umur ekonomis panjang, dengan diarahkannya pemanfaatan DAK untuk kegiatan tersebut diharapkan dapat meningkatkan pelayanan publik yang direalisasikan dalam belanja modal (Ardhani, 2011:29).

Penelitian yang dilakukan oleh Anggiat Situngkir (2009:99) DAK berpengaruh positif dan signifikan terhadap anggaran belanja modal.

Sementara lembaga SMERU menyatakan bahwa DAK merupakan salah satu sumber pendanaan untuk belanja modal. Hal ini mengindikasikan bahwa

terdapat hubungan antara pemberian dana transfer dari pemerintah pusat (DAK) dengan alokasi anggaran pengeluaran daerah melalui belanja modal.

2.3.4 Pengaruh Dana Bagi Hasil terhadap Belanja Modal

Dana Bagi Hasil merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah). DBH yang ditransfer pemerintah pusat

kepada pemerintah daerah terdiri dari 2 jenis, yaitu DBH pajak dan DBH bukan pajak (Sumber Daya Alam). Berdasarkan Undang-Undang PPh yang baru (UU Nomor 17 Tahun 2000), mulai tahun anggaran 2001 Daerah memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang pribadi (personal income tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang Pribadi.

Ditetapkannya PPh Perorangan sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN).

Volume perolehan pajak di daerah berasosiasi kuat dengan besarnya tingkat pendapatan sebagai basis pajak, dengan demikian daerah dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak yang lebih tinggi pula (Wahyuni & Adi, 2009:14). DBH merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari PAD selain DAU dan

DAK. Secara teoritis Pemerintah daerah akan mampu menetapkan belanja modal yang semakin besar jika anggaran DBH semakin besar pula, begitupun Sebaliknya semakin kecil belanja modal yang akan ditetapkan jika anggaran DBH semakin kecil. DBH berpengaruh positif terhadap Belanja Modal.

2.4 Hipotesis Penelitian

Berdasarkan kerangka berfikir yang telah disajikan tersebut, maka hipotesis penelitian yang dapat disimpulkan dari asumsi diatas adalah sebagai berikut :

1 = Dana Alokasi Umum (DAU) berpengaruh terhadap Belanja Modal di Pemerintah Kabupaten/Kota Provinsi Sumatera Utara

2 = Dana Alokasi Umum (DAU) berpengaruh terhadap Belanja Modal di Pemerintah Kabupaten/Kota Provinsi Sumatera Utara

3 = Dana Alokasi Khusus (DAK) berpengaruh terhadap Belanja Modal di Pemerintah Kabupaten/Kota Provinsi Sumatera Utara

4 =Dana Bagi Hasil (DBH) berpengaruh terhadap Belanja Modal di Pemerintah Kabupaten/Kota Provinsi Sumatera Utara

5 =Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) berpengaruh terhadap Belanja Modal di Pemerintah Kabupaten/Kota Provinsi Sumatera Utara.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif yang bertujuan untuk menjelaskan suatu fenomena empiris yang disertai data statistik, karakteristik dan pola hubungan antar variabel.

3.2 Jenis Data dan Sumber Data 3.2.1 Jenis Data

Data yang akan digunakan dalam penelitian ini adalah data sekunder dengan melihat dokumen laporan realisasi APBD Kabupaten/Kota di Provinsi se-Sumatera tahun anggaran 2016. Menurut Erlina (2011:31), “data sekunder dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya”.

3.2.2 Sumber Data

Sumber data dalam penelitian ini adalah laporan realisasi APBD Pemerintah Kabupaten/Kota di Provinsi se-Sumatera selama tahun 2016 yang diakses dari situs Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id). Laporan APBD ini diperoleh data mengenai Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil dan Belanja Modal.

3.3 Populasi dan Penentuan Sampel 3.3.1 Populasi

Ridwan & Kuncoro (dalam Erlina 2011:81) menyatakan bahwa populasi adalah “wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudin ditarik kesimpulannya”.Populasi dalam penelitian ini adalah seluruh APBD Kabupaten/Kota di Provinsi se-Sumatera tahun 2016.

3.3.2 Penentuan Sampel

Sampel menurut Erlina (2011:82) adalah “bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi”. Pengambilan sampel dilakukan dengan metode purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu.

Adapun pertimbangan yang dilakukan peneliti dalam pengambilan sampel adalah Seluruh Kabupaten/Kota di Provinsi se-Sumatera yang melaporkan secara lengkap realisasi APBD tahun anggaran 2016.

3.4 Definisi Operasional

Variabel penelitian adalah objek penelitian atau sesuatu yang merupakan titik perhatian. Variabel penelitian yang digunakan dalam penelitian ini terdiri dari:

3.4.1 Variabel Independen

Variabel Independen (independent variables) disebut juga variabel bebas, yaitu variabel yang dianggap sebagai penyebab munculnya variabel dependen.Variabel independen dalam penelitian ini adalah sebagai berikut:

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah pendapatan suatu daerah dari potensi yang dimiliki oleh daerah.Sumber penerimaan utama bagi suatu daerah adalah Pendapatan Asli Daerah (PAD). Sumber-sumber Pendapatan Asli Daerah (PAD) dapat diperoleh dari pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan daerah yang sah. Pendapatan Asli Daerah (PAD) merupakan tolak ukur keberhasilan suatu daerah dalam melaksanakan fungsi pemerintahannya secara independen. Proporsi Pendapatan Asli Daerah (PAD) terhadap total penerimaan daerah merupakan indikasi tolak ukur kemandirian keuangan suatu pemerintah daerah.

Sesuai dengan Undang – Undang No 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah pasal 6 bahwa sumber Pendapatan Asli Daerah adalah sebagai berikut:

a. Pendapatan Asli Daerah sendiri yang sah terdiri dari : (1) Hasil Pajak Daerah, (2) Hasil Retribusi Daerah, (3) Hasil Perusahaan Milik Daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, (4) Lain-lain pendapatan daerah yang sah.

b. Pendapatan berasal dari pemberian pemerintah, yang terdiri dari : (1) Sumbangan dari pemerintah, (2) Sumbangan lain yang

diatur dengan peraturan perundangan, (3) Pendapatan lain-lain yang sah.

2. Dana Alokasi Umum

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi. Indikator DAU adalah sebagai berikut :

1. Dari indeks kebutuhan daerah, terdiri dari : pengeluaran atau belanja daerah rata-rata, indeks penduduk, indeks luas daerah, indeks harga bangunan, indeks kemiskinan relatif.

2. Dari penerimaan daerah, terdiri dari : penerimaan daerah, indeks industri, indeks sumber daya alam (SDA), indeks sumber daya manusia (SDM) (Yovita 2011).

Variabel DAU ini diukur dengan menggunakan skala rasio. DAU dapat ditentukan dengan perhitungan :

3. Dana Alokasi Khusus

DAK merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. DAK untuk masing-masing pemerintah provinsi

DAU Kabupaten/Kota = 90% x 25% xx PDN (Pendapatan Dalam Negeri) x Bobot DAU

dapat dilihat dari pos dana perimbangan dalam Laporan Realisasi APBD (Ardhani 2011).

4. Dana Bagi Hasil

DBH adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada pemerintah Provinsi se-Indonesia berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (Wahyuni & Adi, 2009:27). Indikator DBH adalah sebagai berikut :

1. DBH Pajak

2. DBH Bukan Pajak (Sumber Daya Alam)

Variabel DBH ini diukur dengan menggunakan skala rasio. DBH dapat diukur dengan Perhitungan :

3.4.2 Variabel Dependen

Variabel dependen (dependent variables) disebut juga variabel terikat di mana variabel ini dipengaruhi atau dijelaskan oleh variabel independen.

Variabel dependen dalam penelitian ini adalah sebagai berikut:

1. Belanja Modal

Belanja modal merupakan belanja langsung yang dikeluarkan oleh pemerintah provinsi se-Indonesia tahun 2012 untuk membiayai kegiatan investasi. Indikator variabel belanja modal antara lain : Belanja Tanah, Belanja Peralatan dan Mesin, Belanja Gedung dan Bangunan, Belanja Jalan, Irigasi dan Jaringan, Belanja Aset Lainnya (Yovita, 2011:67).

DBH = Bagi Hasil Pajak + Bukan Pajak

Pengukuran variabel belanja modal ini diukur dengan skala rasio. Belanja modal dapat diukur dengan perhitungan :

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan mendokumentasikan data sekunder yang diunduh dari situs Direkorat Jenderal Perimbangan Keuangan Republik Indonesia (www.djpk .depkeu.go.id).

3.6 Teknik Analisis Data

Data yang diperoleh adalah data cross section. Cross section adalahdata yang terdiri dari satu objek namun memerlukan sub-sub objek lainnya yang berkaitan atau yang berada dalam objek induk pada suatu waktu.

Teknik ini merupakan metode yang digunakan peneliti dalam menganalisa data, adapun langkah-langkah yang dilakukan dalam analisis data dalam penelitian ini adalah melalui :

1. Analisis Deskriptif

Analisis ini digunakan untuk menjelaskan variabel PAD, variabel DAU, variabel DAK, variabel DBH, dan variabel belanja modal. Analisis deskriptif ini dapat diuji dengan menggunakan statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), maximum, minimum, dan standar deviasi, dan juga dapat dilihat dari klasifikasi masing- masing varibel.

Belanja Modal = Belanja Tanah + Belanja Perlatan dan Mesin + Belanja Gedung dan Bangunan + Belanja Jalan, Irigasi dan Jaringan + Belanja Aset Lainnya

2. Analisis Inferensial

Analisis ini digunakan untuk menjawab hipotesis penelitian, analisis ini ditempuh dengan tahapan sebagai berikut :

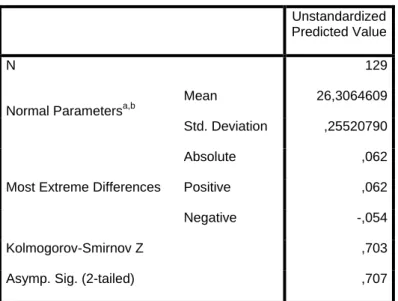

a. Uji Normalitas Data

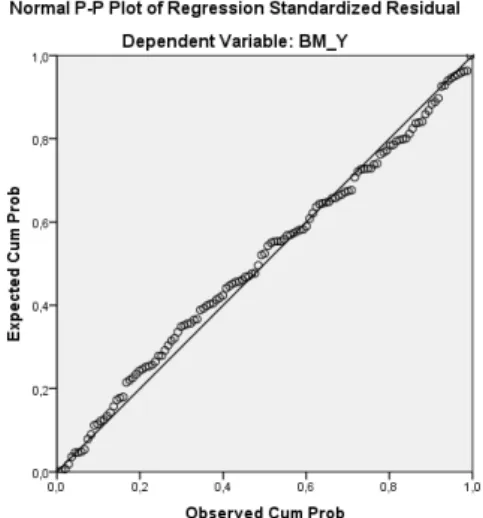

Uji ini dimaksudkan untuk menentukan apakah variabel-variabel penelitian berdistribusi normal atau tidak. Uji normalitas juga untuk melihat apakah model regresi yang digunakan sudah baik. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Uji normalitas pada penelitian ini menggunakan kolmogorov sminov terhadap masing-masing variabel, dan juga dapat dilihat dari penyebaran data (titik) pada normal P Plot of Regression Standardlized Residual variabel independen, dimana jika

data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas sedangkan jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Asumsi Klasik

Pengujian regresi linier berganda dapat dilakukan setelah dilakukan pengujian asumsi klasik untuk mengetahui apakah data yang akan digunakan terbebas dari asumsi klasik atau tidak, yang terdiri dari sebagai berikut :

1) Uji Multikolonieritas

Uji ini diperlukan untuk mengetahui apakah ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain

dalam satu model (Nugroho, 2005: 18). Selain itu deteksi terhadap multikoliniearitas juga bertujuan untuk menghindari bias dalam proses pengambilan keputusan mengenai pengaruh pada uji parsial masing- masing variabel independen terhadap variabel dependen. Deteksi multikolinieritas pada suatu model dapat diketahui jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak

kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas, sedangkan VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

2) Uji Autokorelasi

Uji ini dilakukan untuk mengetahui apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian asumsi ketiga ini, dilakukan dengan menggunakan uji Durbin Watson (DW Test), yaitu untuk menguji apakah terjadi korelasi serial atau tidak dengan menghitung nilai d statistik.

Salah satu pengujian yang digunakan untuk mengetahui adanya autokorelasi adalah dengan memakai uji statistik DW test. Jika nilai DW berada diantara -2 sampai +2 berarti tidak ada autokorelasi (Nugroho, 2005:20). Nilai DW dibandingkan dengan du dl dengan kriteria sebagai berikut :

Tabel 3.1

Pengambilan Keputusan Autokorelasi

Jika Keputusan

d<dl Terjadi masalah autokorelasi yang positif dan perlu perbaikan

dl<d<du Ada masalah autokorelasi positif tetapi lemah, dimana perbaikan akan lebih baik

du<d<4-du Tidak ada masalah autokorelasi

4-du<d<4-dl Masalah autokorelasi lemah, dimana dengan perbaikan akan lebih baik

4-dl<d Masalah autokorelasi serius

3) Uji Heteroskedastisitas

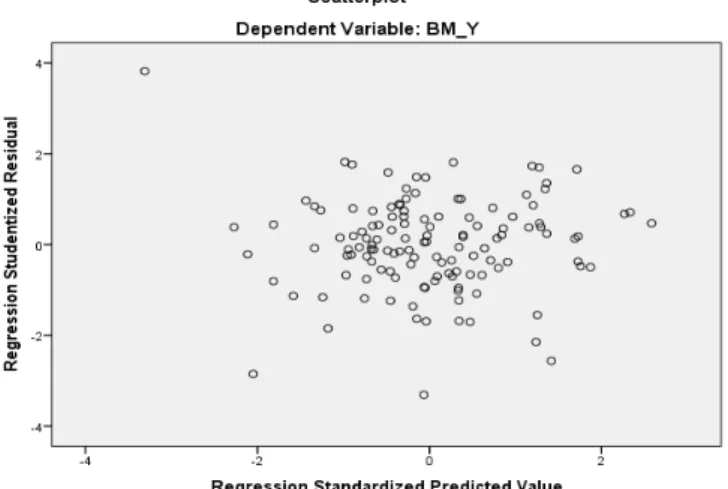

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians, dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang berjenis Homoskedastisitas atau tidak terjadi Heteroskedastisitas. (Ghozali, 2007:139).

Uji statistik yang digunakan adalah Uji Scatterplot dan Uji Glesjer. Uji Scatterplot digunakan untuk mendeteksi ada atau tidaknya Heteroskedastisitas yaitu dengan melihat grafik plot antara lain nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada atau tidaknya Heteroskedastisitas dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dsan sumbu X adalah residual (Y prediksi-Y sesungguhnya)

meregres nilai absolut residual terhadap variabel independen. Dasar pengambilan keputusan dengan analisis grafik Uji Scatterplot adalah jika ada pola seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi Heteroskedastisitas sedangkan jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas. Dasar pengambilan keputusan dengan uji Glesjer adalah meregres nilai absolut residual terhadap variabel independen dengan persamaan regresi Ut = α+βXt+vt dan jika tingkat probabilitas signifikansinya diatas tingkat kepercayaan 5% (α = 0,05), maka dapat disimpulkan model regresi tidak mengandung adanya Heteroskedastisitas (Ghozali 2011:120).

c. Analisis Regresi

Setelah uji asumsi klasik dilakukan maka selanjutnya menganalisis regresi dengan langkah-langkah sebagai berikut :

1) Model Regresi

Metode ini digunakan untuk menguji hipotesis adalah regresi linier berganda. Hal ini dimaksudkan untuk menguji kandungan PAD, DAU, DAK, dan DBH terhadap belanja modal dengan melihat kekuatan hubungan antar belanja modal dengan PAD, DAU, DAK, dan DBH.

Model regresi linier berganda tersebut adalah : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan :

Y = Belanja Modal

a = Konstanta

b1b2b3b4 = Koefisien Regresi untuk X1, X2, X3,danX4 X1 = Pendapatan Asli Daerah (PAD)

X2 = Dana Alokasi Umum (DAU) X3 = Dana Alokasi Khusus (DAK) X4 = Dana Bagi Hasil (DBH)

e = Faktor lain ( Faktor Pengganggu)

Jika terdapat masalah asumsi klasik, dapat dilakukan dengan cara melakukan transformasi logaritma, hal ini dilakukan agar setiap variabel yang digunakan dapat memenuhi asumsi klasik (Ghozali 2007).

Persamaan regresi logaritma yang digunakan adalah sebagai berikut : LnY = a + b1LnX1+b2LnX2+b3LnX3+b4LnX4+e Keterangan :

LnY = Belanja Modal

A = Konstanta

b1b2b3b4 = Koefisien Regresi untuk X1, X2, X3, dan X4 LnX1 = PendapataAsli Daerah (PAD)

LnX2 = Dana Alokasi Umum (DAU) LnX3 = Dana Alokasi Khusus (DAK) LnX4 = Dana Bagi Hasil (DBH)

e = Faktor lain ( Faktor Pengganggu) 2) Uji Statistik t

Uji parsial digunakan untuk mengetahui pengaruh masing – masing variabel independen terhadap variabel dependen. Uji ini dapat dilihat jika thitung < ttabel, maka Ha ditolak artinya tidak ada pengaruh antara PAD, DAU, DAK, dan DBH terhadap belanja modal. Sebaliknya apabila thitung > ttabel, maka Ha diterima artinya ada pengaruh antara PAD, DAU, DAK, dan DBH terhadap belanja modal.

3) Uji Statistik F

Uji digunakan untuk mengetahui apakah variabel independen secara bersama – sama mempengaruhi variabel dependen. Uji ini dapat dilihat jika Fhitung < Ftabel, maka Ha ditolak artinya tidak ada pengaruh antara PAD, DAU, DAK, dan DBH terhadap belanja modal. Sebaliknya apabila Fhitung > Ftabel, maka Ha diterima artinya ada pengaruh antara PAD, DAU, DAK, dan DBH terhadap belanja modal.

4) Mencari Koefisien Determinasi

Koefisien determinasi (r2) digunakan untuk mengetahui sejauh mana kontribusi variabel independen terhadap variabel dependen dengan adanya regresi linier berganda. Jika r2 yang diperoleh mendekati 1 maka dapat dikatakan semakin kuat model tersebut menerangkan variabel independen terhadap variabel dependen. Uji regresi berganda ini dianalisis pula besarnya koefisien determinan parsial (r2) untuk masing- masing variabel bebas. Menghitung r2 digunakan untuk mengetahui sejauh mana sumbangan efektif dari masing-masing variabel bebas.

Semakin besar nilai r2 digunakan maka semakin besar variasi sumbangannya terhadap variabel terikat.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi dalam penelitian ini adalah 154 kabupaten/kota di Provinsi se- Sumatera , dengan menggunakan data yang bersumber dari laporan APBD selama periode tahun 2016. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling, maka diperoleh sebanyak 129 kabupaten/kota yang memenuhi kriteria sampel yang ditetapkan sehingga data penelitian untuk pengamatan selama 1 tahun menjadi 129 unit analisis. Metode analisis data yang digunakan untuk penelitian ini adalah metode analisis yang menggunakan persamaan regresi berganda.

4.2 Analisis Data

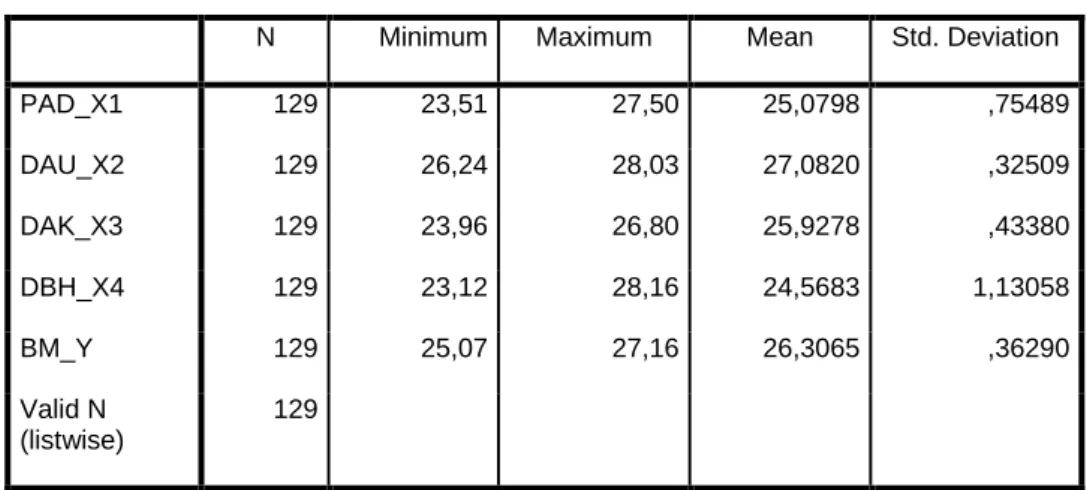

4.2.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui deskripsi suatu data yang dapat dilihat dari nilai rata-rata, deviasi standar, maksimum dan minimum. Dalam penelitian ini, variabel yang digunakan adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Belanja Modal. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut :