1 | P a g e

PENGARUH PEMBIAYAAN JUAL BELI, PEMBIAYAAN BAGI HASIL DAN RASIO NON PERFORMING FINANCING (NPF) TERHADAP

PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA

Muhammad Khaedar Sahib Email : khaedarsahib@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk Untuk mengetahui dan menganalisis pengaruh pembiayaan bagi hasil terhadap profitabilitas bank umum syari’ ah di Indonesia, untuk mengetahui dan menganalisis pengaruh pembiayaan jual beli terhadap profitabilitas bank umum syari’ ah di Indonesia, untuk mengetahui dan menganalisis pengaruh rasio non performing financing (NPF) terhadap profitabilitas bank umum syari’ ah di Indonesia, dan untuk mengetahui dan menganalisis pengaruh variabel independen secara keseluruhan (simultan) terhadap profitabilitas bank umum syari’ ah.

Penelitian ini menggunakan data sekunder, dimana data sumber data ini diperoleh dari sekunder dilakukan kajian literatur dari publikasi laporan keuangan Bank Syari’ah yang terdaftar di BEI tahun 2012-2017, dimana peneliti menggunakan regresi berganda sebagai alat untuk menganalisis data, dan diolah dengan program statistik SPSS 20.0.

Hasil pengujian hipotesis secara simultan menunjukkan bahwa pembiayaan bagi hasil, pembiayaan jual beli dan rasio non performing financing berpengaruh terhadap profitabilitas yang di proxikan dengan ROA tapi secara parsial Pembiayaan Bagi Hasil dan Rasio Non Performing Financing berpengaruh Negatif terhadap ROA sedangkan Pembiayaan Jual Beli Berpengaruh Positif terhadap ROA.

Kata Kunci : Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Rasio Non Performing Financing (NPF), Profitabilitas (ROA).

1. Pendahuluan

Di Indonesia terdapat dua bentuk bank, yaitu bank konvensional dan bank syari’ ah. Bank syari’ ah pada dasarnya melakukan kegiatan usaha yang sama dengan bank konvensional, yaitu melakukan penghimpunan dan penyaluran dana masyarakat di samping penyediaan jasa keuangan lainnya.

Animo masyarakat untuk memanfaatkan layanan perbankan syari’ ah di

Indonesia sangat baik sehingga memacu pertumbuhan Bank Umum Syar’ ah Di

Indonesia. Adapun data perbankan syari’ ah yang ada di indonesia antara lain :

2 | P a g e

Tabel 1

Bank Umum Syari’ ah yang ada di Indonesia

No Nama No. Nama

1 Bank Syari’ ah Bukopin 7 Bank Mandiri Syari’ ah

2 BNI Syari’ ah 8 Bank Muamalat

3 BRI Syari’ ah 9 BTN Syari’ ah

4 Bank Mega Syari’ ah 10 Bank CIMB Niaga Syari’ ah

5 Bank Sul-SelBar Syari’ ah 11 Bank Panin Syari’ ah 6 Bank Danamon Syari’ ah 12 Maybank Syari’ ah Sumber : Statistik Perbankan Syariah, OJK (Data Sekunder diolah)

Pada bank syari’ ah terdapat dua pola pembiayaan yang saat ini dijalankan dalam penyalurannya, yaitu pembiayaan dengan prinsip jual beli dan pembiayaan dengan prinsip bagi hasil. Akad yang banyak digunakan dalam pembiayaan jual beli adalah murābaḥah, salam dan istiṣnā‟. Sedangkan pada prinsip bagi hasil akad yang banyak digunakan adalah musyārakah dan muḍārabah (Sofyan, 2004: 94)

Total pembiayaan yang disalurkan bank maupun unit usaha syariah berlandaskan mudharabah, musyarakah, dan murabahah mencapai Rp203,72 triliun pada Mei tahun ini. Akad yang paling dominan tentulah murabahah dengan porsi 61% disusul musyarakah 31,7%, dan mudharabah 7,29%.

Nilai financing berakad murabahah per Mei tahun 2016 mencapai Rp124,34 triliun. Jumlah ini bertumbuh sekitar 1,11% dibandingkan dengan bulan sebelumnya Rp122,98 triliun. Dengan kata lain realisasi pembiayaan pada bulan kelima menjadi yang tertinggi sejak awal tahun 2016. Dengan pertumbuhan yang besar tersebut, maka akan semakin banyak masyarakat yang terlayani. Makin meluasnya jangkauan perbankan syari’ ah menunjukkan peran perbankan syari’ ah makin besar untuk pembangunan ekonomi rakyat di negeri ini.

Keuntungan yang diterima dari prinsip jual beli berasal dari mark-up yang ditentukan berdasarkan kesepakatan antara bank dengan nasabah. Sedangkan pendapatan dari prinsip bagi hasil ditentukan berdasarkan kesepakatan besarnya nisbah, keuntungan bank tergantung pada keuntungan nasabah. Pola bagi hasil banyak mengandung risiko, oleh karena itu pihak bank harus aktif berusaha mengantisipasi kemungkinan terjadinya kerugian nasabah sejak awal (Antonio, 2005:90)

Menurut kepala Departemen Perbankan Syari’ ah OJK, mengakui bahwa Non Performing Financing perbankan syari’ ah memang lebih tinggi dibandingkan dengan perbankan konvensional. OJK mencatat NPF gross bank syari’ ah per oktober 2017 mencapai 4,12 % sementara perbankan konvensional 2,96 % pada periode yang sama.

Rasio profitabilitas adalah rasio yang menunjukkan tingkat efektifitas yang

dicapai melalui usaha operasional bank, yang meliputi: profit margin, adalah

gambaran efisiensi suatu bank dalam menghasilkan laba. Return On Asset (ROA)

adalah rasio yang menggambarkan kemampuan bank dalam mengelola dana yang

diinvestasikan dalam keseluruhan asset yang menghasilkan keuntungan. ROA

3 | P a g e

adalah gambaran produktifitas bank dalam mengelola dana sehingga menghasilkan keuntungan.

Faktor penentu profitabilitas dapat dilihat dari faktor internalnya yang meliputi kecukupan modal, efisiensi operasional, likuiditas dan ukuran aset.

Karena dari faktor internal menggambarkan kondisi bank dan kinerja bank selama menjalankan aktifitasnya sebagai lembaga intermediasi. Gambaran mengenai kinerja bank dapat dilihat dari laporan keuangan yang bersangkutan. (Dwi S, 2010: 149)

Penelitian yang dilakukan oleh Zahara, dkk (2014:1), menyimpulkan bahwa pengaruh pembiayaan jual beli (debt financing) mempunyai pengaruh yang signifikan terhadap kinerja keuangan bank syari’ ah, namun pembiayaan bagi hasil (equity financing) tidak mempunyai pengaruh terhadap kinerja keuangan bank syari’ ah. Penelitian selanjutnya yang dilakukan oleh Rahman dan Rochmanika (2012) menemukan hasil yang berbeda yaitu menyatakan bahwa pembiayaan muḍārabah dan musyārakah (pembiayaan bagi hasil) berpengaruh secara negatif signifikan terhadap ROA.

Penelitian mengenai NPF yang dilakukan oleh Riski Aditya (2013), menyatakan bahwa NPF pembiayaan musyārakah dan NPF pembiayaan muḍārabah secara bersama- sama berpengaruh signifikaan terhadap tingkat profitabilitas Bank Muamalah Indonesia. Berbeda dengan penelitian yang dilakukan oleh Siswati (2013), yang menunjukkan bahwa NPF dan bonus SWBI berpengaruh namun tidak signifikan terhadap penyaluran dana yang dilakukan oleh Bank Syari‟ah Mega Indonesia.

Berdasarkan hasil penelitian-penelitian terdahulu yang kontradiktif, serta rasa penasaran untuk meneliti kembali guna membuktikan kebenaran teori. Maka peneliti tertarik untuk melakukan penelitian dengan judul: “ PENGARUH PEMBIAYAAN JUAL BELI, PEMBIAYAAN BAGI HASIL DAN RASIO NON PERFORMING FINANCING (NPF) TERHADAP PROFITABILITAS BANK UMUM SYARI’ AH DI INDONESIA” .

2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka yang menjadi masalah pokok yang dibahas dalam penelitian ini adalah:

1. Apakah pembiayaan jual beli berpengaruh terhadap profitabilitas bank umum syari’ ah di Indonesia?

2. Apakah pembiayaan bagi hasil berpengaruh terhadap profitabilitas bank umum syari’ ah di Indonesia?

3. Apakah rasio non performing financing (NPF) berpengaruh terhadap profitabilitas bank umum syari’ ah di Indonesia?

4. Apakah variabel independen secara keseluruhan (simultan) berpengaruh terhadap profitabilitas bank umum syari’ ah di Indonesia?

3. Landasan Teori

a. Syariah Enterprise Theory

Teori ini merupakan pangembangan dari Enterprise Theory yang di rasa

tidak sepenuhnya sesuai dengan nilai-nilai Islam dan tujuan syari’ ah oleh

4 | P a g e

Triyuwono (2006 : 345). Aksioma terpenting yang harus mendasari dalam setiap penetapan konsep shari’ ate enterprise theory menurut Triyuwono (2006 : 345) adalah Allah sebagai Pencipta dan Pemilik Tunggal dari seluruh sumberdaya yang ada di dunia ini, Allah sebagai sumber amanah utama dan sumber daya yang dimiliki para stakeholders. Dalam sumber daya tersebut melekat suatu tanggung jawab dalam penggunaan, cara dan tujuan yang ditetapkan sang pemberi amanah.

Oleh karena itu, shariah enterprise theory akan membawa kemaslahatan bagi stakeholders, stockhoders, masyarakat dan lingkungan alam tanpa meninggalkan kewajiban penting menunaikan zakat sebagai manifestasi ibadah kepada Allah SWT.

b. Commercial Loan Theory

Esensi commercial loan theory dalam landasan penelitian ini adalah bank memberikan pembiayaan kepada masyarakat dengan perjanjian bagi hasil yang telah disepakati. Hal ini sesuai dengan fungsi dari perbankan syariah sebagai lembaga intermediasi, yaitu mengerahkan dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan atau financing yang memang adalah salah satu kegiatan utama dari bank tersebut untuk memperoleh laba.

c. Agency Theory

Teori keagenan merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori ini dikembangkan oleh Jensen dan Meckling (1976). Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer. Pemisahan pemilik dan manajemen di dalam literatur akuntansi disebut dengan Agency Theory (teori keagenan).

Teori ini mencoba menjelaskan adanya konflik kepentingan antara manajemen selaku agen dan pemilik selaku prinsipal. Prinsipal ingin mengetahui segala informasi termasuk aktivitas manajemen, yang terkait dengan investasi atau dananya dalam perusahaan. Hal ini dilakukan dengan meminta laporan pertanggung jawaban dari agen (manajemen). Esensi teori keagenan dalam menjadi landasan teori penelitian ini adalah adanya pemisahan fungsi antara investor dan pihak manajemen bank. Dimana para investor atau pemegang saham ingin mengetahui hal yang berkaitan dengan modal saham yang diinvestasikannya yang dikelola oleh pihak manajemen untuk menilai prospek perusahaan di masa datang dari pertumbuhan profitabilitas perusahaan tersebut.

d. Perbankan Syariah

Menurut Kasmir (2010: 11), bagi bank yang berdasarkan prinsip syari’ ah dalam penentuan harga produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan prinsip syari’ ah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Terkait dengan asas operasional bank syari’ ah, berdasarkan pasal 2 UU

No. 21 tahun 2008, disebutkan bahwa perbankan syari’ ah ekonomi, dan prinsip

5 | P a g e

kehati-hatian. Selanjutnya, terkait dengan tujuan bank syari’ ah, pada pasal 3 dinyatakan bahwa perbankan syari’ ah bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat.

Berdasarkan Pasal 4 UU No. 21 tahun 2008 tentang Perbankan Syari’ ah, disebutkan bahwa bank syari’ ah wajib menjalankan fungsi menghimpun dan menyalurkan masyarakat. Bank syari’ ah juga dapat menjalankan fungsi sosial dalam bentuk lembaga baitulmaal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya (antara lain denda terhadap nasabah atau ta’ zir) dan menyalurkannya kepada organisasi pengelola zakat.

Selain itu, bank syari’ ah juga dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf.

e. Pembiayaan Jual Beli

Secara luas jual beli dapat diartikan sebagai pertukaran harta atas dasar saling rela (Nurhayati, 2009: 160). Menurut Sabiq (2008 : 29) jual beli adalah memindahkan milik dengan ganti (iwad) yang dapat dibenarkan (sesuai syariah).

Pertukaran dapat dilakukan antara uang dengan barang, barang dengan barang yang biasa dikenal dengan barter dan uang dengan uang misalnya pertukaran nilai mata uang rupiah dengan yen.

Pembiayaan jual beli dilakukan karena adanya perpindahan kepemilikan barang atau benda. Tingkat keuntungan bank ditetapkan di muka menjadi bagian antar harga barang yang diperjual belikan (Rivai, 2008: 48).

Dalam pembiayaan jual beli, bank syariah akan memperoleh pendapatan secara pasti. Hal ini sesuai dengan konsep dasar teori pertukaran. Teori pertukaran sering disebut sebagai natural certainty contract, adalah kontrak dalam bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah maupun waktu.

Dalam bentuk ini cash flow nya pasti atau sudah disepakati di awal kontrak; objek pertukarannya juga pasti secara jumlah, mutu, waktu, maupun harganya. Bentuk pembiayaan ini adalah

a) Murabahah b) Salam c) Istisna’

f. Pembiayaan Bagi hasil

Pembiayaan bagi hasil merupakan pembiayaan yang menyediakan uang tunai atau barang yang dinilai dengan uang. Jika dilihat dari sisi jumlah, dapat menyediakan sampai dengan 100% dari modal yang diperlukan, ataupun dapat pula hanya sebagian saja berupa patungan antar bank dengan pengusaha (customer). Jika dilihat dari sisi bagi hasilnya, ada dua jenis bagi hasil, yaitu revenue sharing atau profit sharing. Sedangkan dalam hal presentase bagi hasilnya dengan nisbah, yang dapat disepakati dengan customer yang mendapat fasilitas pembiayaan pada saat akad pembiayaan (Rivai, 2008: 43). Bentuk pembiayaan ini adalah:

a) Mudharanah

6 | P a g e

b) Musyarakah

g. Non Performing Financing

Non performing financing adalah rasio antara pembiayaan bermasalah dengan total pembiayaan yang disalurkan oleh bank syari’ ah. Menurut kamus Bank Indonesia, non performing financing adalah kredit/ pembiayaan bermasalah yang terdiri dari kredit/pembiayaan yang berklarifikasi kurang lancar, diragukan, dan macet.

Tabel 2

Perhitungan NPF Berdasarkan Kemampuan Bayar Nasabah (Debitur) di Bank Syari’ ah

Jenis Pembiayaan Kategori yang Diperhitungkan dalam NPF Kurang Lancar Diragukan Macet Murabahah,Istish

na’ , Ijarah, Qardh

Tunggakan lebih dari 90 hari s.d 180 hari.

Tunggakan lebih dari 180 hari s.d 270 hari.

Tunggakan lebih dari 270 hari.

Salam Telah jatuh tempo s.d 60 hari.

Telah jatuh tempo s.d 90 hari

Lebih dari 90 hari.

Mudharabah, Musyarakah

Tunggakan s.d 90 hari realisasi bagi hasil di atas 30%

s.d 90% dari proyek pendapatan.

Tunggakan lebih dari 90 s.d 180 hari; realisasi bagi hasil kurang dari 30%.

Tunggakan lebih 180 hari;

realisasi pendapatan kurang dari 30% dari proyeksi pendapatan lebih dari 3 periode pembayaran.

Sumber : Muhammad, 2005.

h. Profitabilitas

Profitabilitas adalah ukuran spesifik dari performance sebuah bank,

dimana ia merupakan tujuan dari manajemen perusahaan dengan

memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai

tingkat return, dan minimalisasi resiko yang ada. Profitabilitas bank merupakan

suatu kemampuan bank dalam menghasilkan laba. Kemampuan ini dilakukan

dalam suatu periode. Bank yang sehat adalah bank yang diukur secara

profitabilitas atau rentabilitas yang terus meningkat di atas standar yang

ditetapkan. Menurut Slamet Riyadi, rasio profitabilitas adalah perbandingan laba

(setelah pajak) dengan modal (modal inti) atau laba (sebelum pajak) dengan total

aset yang dimiliki bank pada periode tertentu. Agar hasil perhitungan rasio

7 | P a g e

mendekati pada kondisi yang sebenarnya (real), maka posisi modal atau aset dihitung secara rata-rata selama periode tersebut.

Bank Indonesia menilai kondisi profitabilitas perbankan di Indonesia didasarkan pada dua indikator yaitu Return on Asset (ROA) atau tingkat pengembalian asset dan Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO). Suatu bank dapat dimasukkan ke dalam klasifikasi sehat apabila:

a) Rasio tingkat pengembalian atau Return on Asset (ROA) mencapai sekurang- kurangnya 1,2%.

b) Rasio biaya operasional terhadap pendapatan operasional tidak melebihi 93,5%.

Return on Asset (ROA) adalah salah satu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Rasio profitabilitas ini sekaligus menggambarkan efisiensi kinerja bank yang bersangkutan. Return on Asset (ROA) sangat penting, karena rasio ini mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset produktif yang dananya sebagian besar berasal dari Dana Pihak Ketiga (DPK).

Semakin besar Return on Asset (ROA) suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut, dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Berdasarkan Surat Edaran Bank Indonesia Nomor 12/11/DPNP tanggal 31 Maret 2010 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan prinsip Syari’ ah, Return on Asset (ROA) didapat dengan cara mambagi laba sebelum pajak dengan rata-rata total aset dalam suatu periode, rumus yang digunakan untuk mencari Return on Asset (ROA) adalah sebagai berikut (Bank Indonesia):

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kuncoro, 2002: 548). ROA menunjukkan kemampuan manajemen bank dalam mengelola aktiva yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained earning juga semakin besar (Kuncoro, 2002:55)

4. Kerangka Konsep

Berdasarkan perumusan masalah dan tujuan penelitian, maka secara skematis dapat dibuat kerangka konseptual sebagai berikut:

Gambar 1 Kerangka Konseptual Pembiayaan Jual Beli (X1)

Pembiayaan Bagi Hasil (X2) Profitabilitas (Y)

Non Performing Ratio (X3)

8 | P a g e 5. Hipotesis

Sehingga dari uraian diatas dapat dirumuskan sebuah hipotesis :

H1 : Pembiayaan jual beli berpengaruh positif signifikan terhadap profitabilitas Bank Umum Syari’ ah di Indonesia

H2 : Pembiayaan bagi hasil berpengaruh positif signifikan terhadap profitabilitas Bank Umum Syari’ ah di Indonesia

H3 : Non Performing Financing (NPF) berpengaruh negative tehadap profitabilitas Bank Umum Syari’ ah di Indonesia

H4 : Variabel independen secara bersamaan (simultan) berpengaruh signifikan terhadap profitabilitas bank umum syari’ ah di Indonesia.

6. Metodelogi Penelitian

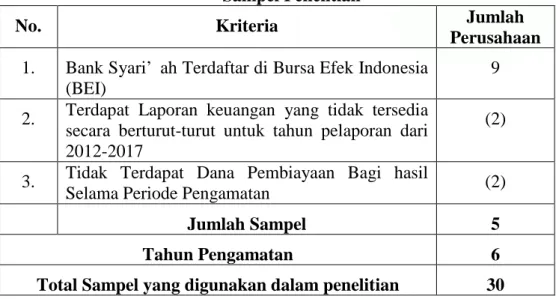

Jenis penelitian yang dilakukan adalah penelitian yang menggunakan data sekunder yang dikumpulkan melalui dan diakses dari situs yang dimiliki oleh BEI yaitu www.idx.co.id. Prosedur pengumpulan data dilakukan dengan mengumpulan data sekunder, dokumen berupa laporan keuangan Bank Umum Syariah.

Teknik sampling yang digunakan adalah metode purposive sampling yaitu pemilihan sampel berdasarkan suatu kriteria tertentu (Sugiyono, 2016:

85) antara lain :

Tabel 3 Sampel Penelitian

No. Kriteria Jumlah

Perusahaan 1. Bank Syari’ ah Terdaftar di Bursa Efek Indonesia

(BEI)

9

2. Terdapat Laporan keuangan yang tidak tersedia secara berturut-turut untuk tahun pelaporan dari 2012-2017

(2)

3. Tidak Terdapat Dana Pembiayaan Bagi hasil

Selama Periode Pengamatan (2)

Jumlah Sampel 5

Tahun Pengamatan 6

Total Sampel yang digunakan dalam penelitian 30

Analisis data dalam penelitian ini adalah analisis kuantitatif dengan

menggunakan teknik perhitungan statistik. Analisis data yang diperoleh dalam

penelitian ini akan menggunakan bantuan teknologi komputer yaitu

Microsoft excel dan menggunakan program aplikasi SPSS. Metode analisis

data yang digunakan dalam penelitian ini adalah dengan metode analisis

Regresi Linier Berganda. Dalam melakukan analisis regresi linier

9 | P a g e

berganda, metode ini mensyaratkan untuk melakukan uji asumsi klasik agar mendapatkan hasil regresi yang baik (Ghozali, 2011: 105).

a. Profitabilitas (ROA)

Profitabilitas diukur menggunakan ROA. Return on Assets (ROA) adalah rasio yang digunakan untuk mengukur efektivitas perusahaan dan menghasilkan laba dengan memanfaatkan efektivitas perusahaan melalui pengoperasian aktiva yang dimiliki. Perhitungan ROA berdasarkan Surat Edaran Bank Indonesia Nomor 12/11/DPNP tanggal 31 Maret 2010.

ROA = Laba Sebelum Pajak Setahun Rata-Rata Total Aset

b. Pembiayaan Jual Beli

Pembiayaan jual beli yang dimaksud di sini adalah pembiayaan yang disalurkan oleh bank syari’ ah dengan prinsip murabahah, salam dan istishna’’.

Total pembiayaan jual beli diukur dengan logaritma natural dari nilai pembiayaan jual beli pada akhir tiap triwulan. Penggunaan logaritma natural bertujuan agar hasilnya tidak menimbulkan bias, mengingat besarnya nilai pembiayaan jual beli antar bank syari’ ah yang berbeda-beda. Selain itu, dimaksudkan agar data total pembiayaan jual beli dapat terdistribusi normal dan memiliki standar error koefisien regresi minimal (Theresia dan Tendelilin, 2007) dalam (Mulianti, 2010:60).

Total Pembiayaan jual beli,t = Ln (Pembiayaan Prinsip Murabahahi,t+

PembiayaanPrinsip Salami,t+ Pembiayaan Prinsip Istishna’i,t)

c. Pembiayaan Bagi Hasil

Pembiayaan bagi hasil yang dimaksud di sini adalah total pembiayaan bagi hasil yang disalurkan bank syari’ ah, baik dengan prinsip mudharabah dan musyarakah. Total pembiayaan bagi hasil diukur dengan logaritma natural dari nilai pembiayaan bagi hasil pada akhir tiap triwulan. Penggunaan logaritma natural bertujuan agar hasilnya tidak menimbulkan bias, mengingat besarnya nilai pembiayaan bagi hasil antar bank syari’ ah yang berbeda-beda. Selain itu, dimaksudkan agar data total pembiayaan bagi hasil dapat terdistribusi normal dan memiliki standar eror koefisien regresi minimal (Theresia dan Tendelilin, 2007) dalam (Mulianti, 2010:60).

Total Pembiayaan bagi hasili,t = Ln (Pembiayaan Prinsip Mudharabahi,t+

Pembiayaan Prinsip Musyarakahi,t)

d. Kualitas Pembiayaan dan Non Performing Financing (NPF)

Pembiayaan menurut kualitasnya pada hakikatnya didasarkan atas

resiko kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan dalam

10 | P a g e

memenuhi kewajiban-kewajiban untuk membayar bagi hasil, serta melunasi pembiayaannya, Sehingga dapat menimbulkan pembiayaan bermasalah. Non Performing Financing adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.

(Teguh Pudjo Mulyono, 1995:132).

Non Performing Financing (NPF) adalah tingkat pengembalian pembiayaan yang diberikan deposan kepada bank dengan kata lain NPF merupakan tingkat pembiayaan macet pada bank tersebut. NPF diketahui dengan cara menghitung pembiayaan non lancar terhadap total pembiayaan.

Apabila semakin rendah NPF maka bank tersebut akan semakin mengalami keuntungan, sebaliknya bila tingkat NPF tinggi bank tersebut akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet. Rumus pengukuran NPF antara lain :

NPF = Pembiayaan Bermasalah

X 100 Total Pembiayaan yang Disalurkan

7. Hasil Penelitian

a. Analisis Data Pertumbuhan Bank Syariah 1) Data Pertumbuhan Return On Assets

Profitabilitas diukur menggunakan ROA. Return on Assets (ROA) adalah rasio yang digunakan untuk mengukur efektivitas perusahaan dan menghasilkan laba dengan memanfaatkan efektivitas perusahaan melalui pengoperasian aktiva yang dimiliki. Pertumbuhan Return On Asset (ROA) untuk kelima Bank umum syariah tersebut fluktuatif, tahun 2012-2013 mengalami penurunan sebesar -4,39% dan di tahun setelahnya masih mengalami penurunan meski dari segi pertumbuhan mengalami perbaikan - 4% ke -1,90%. Di tahun 2015 terjadi kenaikan yaitu sebesar 0,41 %, tapi tren ini tidak terjaga di tahun-tahun setelahnya yaitu 2016-2017 yang bahkan turun sampai -11,82%. Hal ini tidak terlepas dari tren buruk dari bank panin syari’ ah, bank ini mengalami penurunan jumlah ROA yang sangat besar yaitu sebesar -10,77% di karenakan di tahun tersebut laba sebelum pajak yang di hasilkan bank ini sebesar Rp.-974.803.000.000 dengan kata lain bank panin syari’ ah mengalami kerugian dari total asset yang di milikinya yaitu sebesar Rp. 8.629.275.000.000.

2) Data Pertumbuhan Pembiyaan Jual Beli

Pembiayaan jual beli yang dimaksud di sini adalah pembiayaan yang

disalurkan oleh bank syari’ ah dengan prinsip murabahah, salam dan

istishna’’. Pembiayaan jual beli dilakukan karena adanya perpindahan

kepemilikan barang atau benda. Tingkat keuntungan bank ditetapkan di muka

menjadi bagian antar harga barang yang diperjual belikan. Pembiayaan jual

beli untuk kelima Bank umum syariah terlihat terus mengalami pertumbuhan

11 | P a g e

dari segi jumlah, meski demikian persentase pertumbuhan mengalami penurunan dari tahun 2013-2015 hingga 0,80% dan mengalami kenaikan di tahun 2016 sebesar 4,46% dan turun lagi di tahun 2017 sebesar 4,37 meskipun penurunannya tidak sebanding dengan tahun 2014-2015.

3) Data Pertumbuhan Pembiayaan Bagi Hasil

Pembiayaan bagi hasil yang dimaksud di sini adalah total pembiayaan bagi hasil yang disalurkan bank syari’ ah, baik dengan prinsip mudharabah dan musyarakah. Pembiayaan bagi hasil untuk kelima Bank umum syariah terlihat terus mengalami pertumbuhan, meski demikian persentase pertumbuhan mengalami penurunan dari tahun 2013-2014, hal ini disebabkan karena ada penurunan tingkat bagi hasil ketiga bank yaitu Bank Mandiri Syari’ ah , Muamalat dan Panin Syari’ ah dan di tahun 2015 mengalami peningkatan dari 10,67% menjadi 12,27%, tapi tren ini tidak bertahan lama karena di tahun selanjutnya mengalami penurunan yang cukup besar pada aspek persentase pertumbuhan hingga 6,82 %.

4) Data Pertumbuhan Non Performing Financing

Pembiayaan menurut kualitasnya pada hakikatnya didasarkan atas resiko kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan dalam memenuhi kewajiban-kewajiban untuk membayar bagi hasil, serta melunasi pembiayaannya, Sehingga dapat menimbulkan pembiayaan bermasalah. Non Performing Financing adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank. Dari data penelitian ini untuk tahun 2012-2013 Rasio Non Performing Financing mengalami pertumbuhan sebesar 1,35 % dan pertumbuhan inipun naik di tahun setelahnya yaitu 6,09 % namun turun di tahun 2015-2016 hingga mencapai -4,32 % dan kembali naik di tahun 2017 yaitu sebesar 5,29 % keadaan NPF perbankan syari’ ah yang cenderung fluktuatif

b. Uji Asumsi Klasik 1) Uji Normalitas Data

Uji normalitas data dilakukan dengan menggunakan histogram standardized residual dan PP plot standardized residual.

Gambar 2

Hasil Uji Normalitas Data

Sumber : Output SPSS 20.0 for Windows berdasarkan hasil penelitian, 2018

12 | P a g e

Pada grafik normal plot terlihat titik - titik menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Berdasarkan hal tersebut maka disimpulkan bahwa data terdistribusi normal.

2) Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel independen dalam suatu model regresi linier berganda.

Tabel 4

Hasil Uji Multikolinieritas Coefficients

aModel Collinearity Statistics

Tolerance VIF (Constant)

PembiayaanBagiHasil ,507 1,973

PembiayaanJualBeli ,609 1,641

non performing financing ,730 1,371 a. Dependent Variable: Return On Assets

Sumber :Output SPSS 20.0 for Windows berdasarkan hasil penelitian, 2018

Berdasarkan tabel 4, terlihat bahwa variabel pembiayaan bagi hasil, pembiayaan jual beli dan Non Performing Financing memiliki nilai tolerance diatas 0,1 dan VIF lebih kecil dari 10. Hal ini berarti dalam model persamaan regresi tidak terdapat gejala multikolinieritas sehingga data dapat di gunakan dalam penelitian ini.

3) Uji Autokorelasi

Untuk mengetahui apakah terdapat adanya autokorelasi di dalam model regresi yang digunakan, maka terlebih dahulu harus di uji dengan menggunakan Uji Autokorelasi Durbin Watson yang dapat di lihat pada hasil pengujian regresi berganda. Suatu persamaan regresi dikatakan telah memenuhi asumsi bahwa tidak terdapat adanya autokorelasi dalam persamaan regresi jika nilai dari uji Durbin Watson adalah di antara du < DW < 4-dU.

Hasil uji autokorelasi disajikan pada table berikut : Tabel 5

Uji Autokorelasi

Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics Durbin- Watson R Square

Change F Change

df1 df2 Sig. F Change

1 ,661a ,437 ,372 1,80390 ,437 6,720 3 26 ,002 1,523

a. Predictors: (Constant), non performing financing , PembiayaanJualBeli, PembiayaanBagiHasil b. Dependent Variable: Return On Assets

Sumber :Output SPSS 20.0 for Windows berdasarkan hasil penelitian, 2018

4) Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan yang

13 | P a g e

lain. Berdasarkan hasil pengolahan data, maka hasil Scatterplot dapat dilihat pada gambar berikut:

Gambar 3

Hasil Uji Heteroskedastisitas

Sumber : Output SPSS 20.0 for Windows berdasarkan hasil penelitian, 2018 Dari grafik Scatterplot yang ada pada gambar di atas dapat dilihat bahwa titik-titik menyebar secara acak, serta tersebar baik di atas maupun dibawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi (Ghozali, 2011).

c. Analisis Pengujian Hipotesis 1) Analisis Regresi

Setelah dilakukan uji validitas dan reabilitas data dapat diperoleh kesimpulan bahwa model telah dapat digunakan untuk melakukan pengujian analisa regresi berganda. Berdasarkan hasil pengolahan data penelitian yang telah dilakukan, maka dapat ditunjukkan ringkasannya, seperti terlihat pada tabel 2 di bawah ini:

Tabel 6

Ringkasan hasil Estimasi Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. VIF

B Std.

Error

Beta

(Constant) -10,838 12,077 -,897 ,378

PembiayaanBagiHasil (PBH) -0,377 ,501 -,155 -,752 ,459 1,973 PembiayaanJualBeli (PJB)

0,840 ,328 ,483 2,559 ,017 1,641

Not Performing Fiancing

(NPF) -1,022 ,285 -,618 -3,586 0,001 1,371

Sumber : Output SPSS 20.0 for Windows berdasarkan hasil penelitian, 2018 Berdasarkan hasil uji regresi berganda yang telah dilakukan dengan menggunakan SPSS 20 for Windows, dapat dibuat persamaan sebagai berikut:

Y = -10,838 – 0,377X1 + 0,840 X2 – 1,022 X3

14 | P a g e

2) Uji Koofesien Determinasi R

2Tabel 7

Koofesien Determinasi R

2(KoefisienDeterminasi)

Model R R Square Adjusted R Square

1 ,661a ,473 ,372

Sumber :Output SPSS 20.0 for Windows berdasarkan hasil penelitian, 2018

Dari tabel diatas diperoleh nilai Adjusted R Square (R2) sebesar 0,372 atau 37,2%. Nilai Adjusted R Square (R2) ini nilai yang cukup tinggi.Oleh karena itu, dapat dikatakan bahwa variabel dependen yaitu Profitabilitas diproxikan dengan ROA (Y) dapat dijelaskan oleh variabel independen Pembiayaan Bagi Hasil (X1), Pembiayaan Jual Beli (X2), Non Performing Financing (X3) sedangkan sisanya (100% - 37,2% = 62,8%) dijelaskan oleh variabel lain yang tidak termaksud dalam penelitian.

3) Uji Simultan

Tabel 8 Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 65,604 3 21,868 6,720 ,002b

Residual 84,606 26 3,254

Total 150,209 29

a. Dependent Variable: Return On Assets

b. Predictors: (Constant), non performing financing , PembiayaanJualBeli, PembiayaanBagiHasil Sumber :Output SPSS 20.0 for Windows berdasarkan hasil penelitian, 2018