SKRIPSI

PENGARUH SISTEM INFORMASI AKUNTANSI, PENGENDALIAN INTERNAL, AUDIT INTERNAL DAN KOMPENSASI TERHADAP

KECENDERUNGAN KECURANGAN AKUNTANSI DALAM SISTEM PEMBERIAN KREDIT PADA PT BNI

CABANG KOTA PEMATANGSIANTAR

OLEH

ABDURRAHMAN GEMILANG LINGGA 160503185

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

PERSETUJUAN AKADEMIK

NAMA : ABDURRAHMAN GEMILANG LINGGA

NIM : 160503185

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH SISTEM INFORMASI AKUNTANSI,

PENGENDALIAN INTERNAL, AUDIT

INTERNAL, DAN KOMPENSASI TERHADAP

KECENDERUNGAN KECURANGAN

AKUNTANSI DALAM SISTEM PEMBERIAN KREDIT PADA PT BNI CABANG KOTA PEMATANGSIANTAR

Tanggal Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA) NIP. 19580222 198203 1003

Tanggal Dekan

(Prof. Dr. Ramli, SE MS) NIP. 19580602 198803 10 23-02-2021

19-02-2021

PENANGGUNG JAWAB SKRIPSI

NAMA : ABDURRAHMAN GEMILANG LINGGA

NIM : 160503185

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH SISTEM INFORMASI AKUNTANSI,

PENGENDALIAN INTERNAL, AUDIT

INTERNAL, DAN KOMPENSASI TERHADAP

KECENDERUNGAN KECURANGAN

AKUNTANSI DALAM SISTEM PEMBERIAN KREDIT PADA PT BNI CABANG KOTA PEMATANGSIANTAR

Medan, 2021 Menyetujui

Pembimbing

(Dr. Keulana Erwin, SE., M.Si., Ak) NIP. 19820213 200501 1002

Telah diuji pada

Tanggal 17 Desember 2020

TIM PENGUJI SKRIPSI

Ketua Penguji : Dr. Keulana Erwin, SE., M.Si., Ak Penguji : Risanty, SE., M.Si., Ak

Pembanding : Drs. Irwan Djanahar, MAFIS., Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Sistem Informasi Akuntansi, Pengendalian Internal. Audit Internal, dan Kompensasi terhadap Kecenderungan Kecurangan Akuntansi dalam Sistem Pemberian Kredit pada PT BNI Cabang Kota Pematangsiantar” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 21 Januari 2021 Penulis

Abdurrahman Gemilang Lingga NIM. 160503185

ABSTRAK

PENGARUH SISTEM INFORMASI AKUNTANSI, PENGENDALIAN INTERNAL, AUDIT INTERNAL DAN KOMPENSASI TERHADAP

KECENDERUNGAN KECURANGAN AKUNTANSI DALAM SISTEM PEMBERIAN KREDIT PADA PT BNI

CABANG KOTA PEMATANGSIANTAR

Penelitian ini bertujuan untuk mengetahui pengaruh dari sistem informasi akuntansi, pengendalian internal, audit internal, dan kompensasi terhadap kecenderungan kecurangan akuntansi dalam sistem pemberian kredit pada PT BNI Cabang Kota Pematangsiantar.

Metode penelitian yang digunakan di dalam skripsi ini adalah asosiatif kausal dengan metode kuantitatif. Variabel independen pada penelitian ini adalah sistem informasi akuntansi, pengendalian internal, audit internal, dan kompensasi, dengan variabel dependen kecenderungan kecurangan akuntansi. Penelitian dilakukan pada PT BNI Cabang Kota Pematangsiantar Populasi penelitian ini adalah karyawan di bidang akuntansi pada PT BNI Cabang Kota Pematangsiantar, dengan jumlah sampel sebanyak 40 orang. Jenis data dalam penelitian ini adalah data primer yang diperoleh melalui kuesioner.

Hasil penelitian ini menunjukkan bahwa secara parsial sistem informasi akuntansi berpengaruh secara tidak signifikan terhadap kecenderungan kecurangan akuntansi, pengendalian internal berpengaruh secara signifikan terhadap kecenderungan kecurangan akuntansi, audit internal berpengaruh secara signifikan terhadap kecenderungan kecurangan akuntansi, dan kompensasi berpengaruh secara signifikan terhadap kecenderungan kecurangan akuntansi.

Secara simultan sistem informasi akuntansi, pengendalian internal, audit internal, dan kompensasi berpengaruh secara signifikan terhadap kecenderungan kecurangan akuntansi.

Kata Kunci: Sistem Informasi Akuntansi, Pengendalian Internal, Audit Internal, Kompensasi, Kecenderungan Kecurangan Akuntansi

ABSTRACT

THE INFLUENCE OF ACCOUNTING INFORMATION SYSTEM, INTERNAL CONTROL, INTERNAL AUDIT, AND COMPENSATION ON THE

TENDENCY OF ACCOUNTING FRAUD IN THE CREDITING SYSTEM IN PT BNI’S PEMATANGSIANTAR BRANCH

The objective of this research is to discover the influence of accounting information system, internal control, internal audit, and compensation on the tendency of accounting fraud in the crediting system in PT BNI’s Pematangsiantar Branch.

The research method used in this thesis is causal associative with quantitave methods. Independent variables in this research are accounting information system, internal control, internal audit, and compensation while the dependent variable is the tendency of accounting fraud. This research was conducted at PT BNI’s Pematangsiantar Branch. The population are the employees in accounting at PT BNI’s Pematangsiantar Branch with 40 people as a sample. The type of the data used is primary data obtained through a questionnaire.

The results of this research proves that partially accounting information system has no significant influence on the tendency of accounting fraud, internal control has significant influence on the tendency of accounting fraud, internal audit has significant influence on the tendency of accounting fraud, and compensation has significant influence on the tendency of accounting fraud. Silmutaneously, accounting information system, internal control, internal audit, and compensation have significant influence on the tendency of accounting fraud.

Keywords: Accounting Information System, Internal Control, Internal Audit, Compensation, The Temdemcy of Accounting Fraud

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah Subhanahu wa ta’ala yang telah memberikan rahmat dan karunia-Nya sehingga penulis mampu menyelesaikan skripsi dengan judul “Pengaruh Sistem Informasi Akuntansi, Pengendalian Internal, Audit Internal, dan Kompensasi terhadap Kecenderungan Kecurangan Akuntansi dalam Sistem Pemberian Kredit pada PT BNI Cabang Kota Pematangsiantar”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program Strata 1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi, doa serta bantuan moril maupun materil dari berbagai pihak selama penulisan skripsi ini.

Pada kesempatan ini, penulis ingin mengucapkan rasa terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CA, CMA selaku Ketua Departemen / Program Studi Akuntansi dan alm. Bapak Drs. Syahrul Rambe, MM, Ak selaku Sekretaris Departemen / Program Studi Akuntansi Fakultas Ekonomi dan Bisnsis Universitas Sumatera Utara.

3. Bapak Dr. Keulana Erwin, SE., M.Si., Ak., selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan arahan dalam proses penyusunan skripsi.

4. Ibu Risanty, SE., M.Si., Ak., selaku Dosen Penguji dan Bapak Drs. Irwan

Djanahar, MAFIS., Ak., selaku Dosen Pembanding yang telah memberikan saran dan kritikan yang membangun dalam menyelesaikan penyusunan skripsi.

5. Teristimewa kepada keluarga tercinta dan tersayang Ayah Eduard Lingga, Ibu Lovianora Sinaga, Paman Tuan Arda Gusema Sinaga, Abang Kelana Syahputra Lingga, Abang Muhammad Indra, Kakak Friska Savitri Lingga, Kakak Aulia Monalisa Lingga, Adik Yusuf Abdillah Lingga yang selalu memberikan nasihat, doa, perhatian, kasih sayang serta dorongan bagi penulis dalam penyusunan skripsi dan Ariny Putri Armelia sebagai penyemangat, tempat berbagi cerita, memberikan dukungan, motivasi dan perhatian kepada penulis.

6. Sahabat seperjuangan skripsi penulis Bahril Habib Nasution, Christian Halomoan Hasibuan, Hendra Ramli, SE., Ijlal Fadhilah Tarihoran, Johannes Marulitua Sitanggang, Muhammad Syahputra, dan Surya Darma yang telah banyak membantu dan memberikan motivasi kepada penulis dalam penyelesaian skripsi.

Penulis menyadari bahwa masih banyak kekurangan di dalam skripsi ini.

Penulis berharap agar skripsi ini memberikan manfaat baagi penulis dan semua pihak yang membacanya.

Medan, 21 Januari 2021 Penulis,

Abdurrahman Gemilang Lingga Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Theory Reasoned of Action (TRA)... 9

2.1.2 Teori Segitiga Penipuan (The Fraud Triangle)... 10

2.1.3 Kecenderungan Kecurangan Akuntansi ... 12

2.1.3.1 Pengertian Kecurangan Akuntansi ... 12

2.1.3.2 Jenis Kecurangan Akuntansi ... 12

2.1.4 Sistem Informasi Akuntansi ... 14

2.1.4.1 Pengertian Sistem Informasi Akuntansi ... 14

2.1.4.2 Komponen Sistem Informasi Akuntansi ... 15

2.1.4.3 Tujuan Sistem Informasi Akuntansi ... 15

2.1.5 Pengendalian Internal ... 16

2.1.5.1 Pengertian Pengendalian Internal ... 16

2.1.5.2 Tujuan Pengendalian Internal ... 18

2.1.5.3 Indikator Pengendalian Internal ... 19

2.1.6 Audit Internal ... 24

2.1.6.1 Pengertian Audit Internal ... 24

2.1.6.2 Tujuan Audit Internal ... 24

2.1.6.3 Peran Audit Internal dalam Pendeteksian dan Pencegahan Fraud ... 25

2.1.6.4 Standar Profesional Audit Internal ... 26

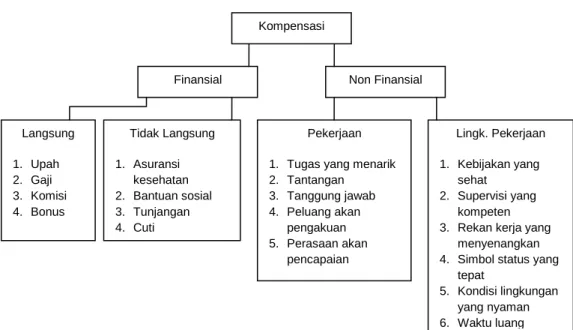

2.1.7 Kompensasi ... 30

2.1.7.1 Pengertian Kompensasi ... 30

2.1.7.2 Tujuan Pemberian Kompensasi ... 31

2.1.7.3 Faktor Keadilan dan Kelayakan dalam Pemberian Kompensasi ... 32

2.2 Tinjauan Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 36

2.4 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN ... 44

3.1 Jenis Penelitian ... 44

3.2 Tempat dan Waktu ... 44

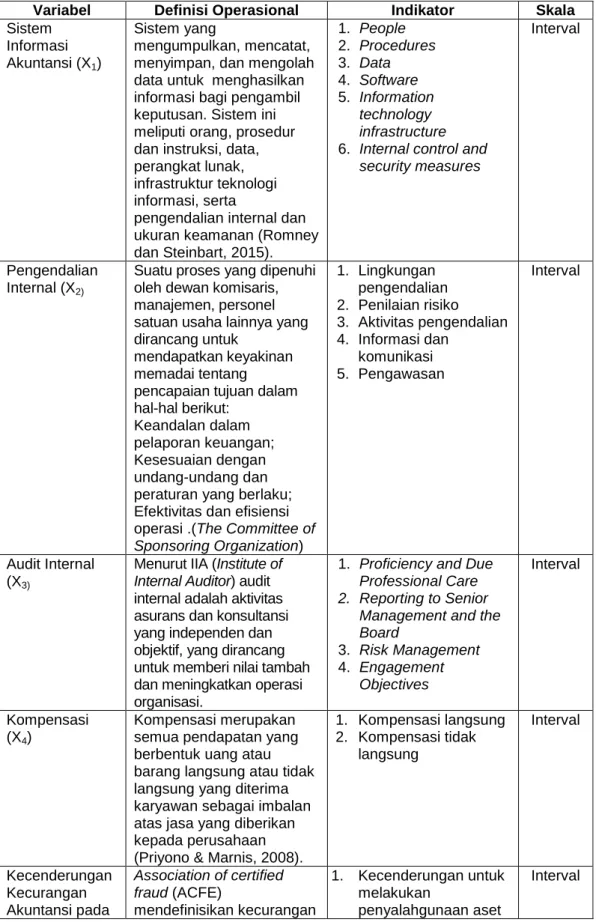

3.3 Defenisi Operasional dan Skala Pengukuran Variabel ... 44

3.4 Metode Pengumpulan Data ... 46

3.5 Populasi dan Sampel Penelitian ... 47

3.6 Jenis dan Sumber Data ... 47

3.7 Metode Analisis Data ... 48

3.7.1 Uji Kualitas Data ... 48

3.7.1.1 Uji Validitas ... 48

3.7.1.2 Uji Reliabilitas ... 49

3.7.2 Analisis Statistik Deskriptif ... 49

3.7.3 Uji Asumsi Klasik ... 50

3.7.3.1 Uji Normalitas ... 50

3.7.3.2 Uji Multikolinearilitas ... 50

3.7.3.3 Uji Heteroskedastisitas ... 51

3.7.4 Analisis Linear Berganda ... 51

3.7.5 Uji Hipotesis Penelitian ... 52

3.7.5.1 Uji Koefisien Determinasi (R2) ... 52

3.7.5.2 Uji Parsial (Uji t) ... 53

3.7.5.3 Uji Simultan (Uji F) ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55

4.1 Hasil Penelitian ... 55

4.1.1 Analisis Statistik Deskriptif ... 55

4.1.2 Uji Kualitas Data ... 57

4.1.2.1 Uji Validitas ... 57

4.1.2.2 Uji Reliabilitas ... 59

4.1.3 Uji Asumsi Klasik ... 59

4.1.3.1 Uji Normalitas ... 59

4.1.3.2 Uji Multikolinearitas ... 62

4.1.3.3 Uji Heteroskedastisitas ... 63

4.1.4 Analisis Linear Berganda ... 64

4.1.5 Uji Hipotesis ... 66

4.1.5.1 Uji Koefisien Determinasi (R2) ... 66

4.1.5.2 Uji Parsial (Uji t) ... 66

4.1.5.3 Uji Simultan (Uji F) ... 69

4.2 Pembahasan Hasil Penelitian ... 69

4.2.1 Sistem Informasi Akuntansi terhadap Kecenderungan Kecurangan Akuntansi ... 69

4.2.2 Pengendalian Internal terhadap Kecenderungan Kecurangan Akuntansi ... 71

4.2.3 Audit Internal terhadap

Kecenderungan Kecurangan Akuntansi ... 72

4.2.4 Kompensasi terhadap Kecenderungan Kecurangan Akuntansi ... 73

4.2.5 Sistem Informasi Akuntansi, Pengendalian Internal, Audit Internal dan Kompensasi terhadap Kecenderungan Kecurangan Akuntansi ... 74

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 77

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 33

3.1 Definisi Operasional dan Pengukuran Variabel ... 45

4.1 Karakteristik Responden berdasarkan Jenis Kelamin ... 55

4.2 Karakteristik Responden berdasarkan Usia ... 55

4.3 Karakteristik Responden berdasarkan Masa Kerja ... 56

4.4 Karakteristik Responden berdasarkan Pendidikan ... 56

4.5 Hasil Uji Validitas ... 57

4.6 Hasil Uji Reliabilitas ... 59

4.7 Hasil Uji Normalitas... 61

4.8 Hasil Uji Multikolinearitas ... 62

4.9 Hasil Uji Heteroskedastisitas ... 63

4.10 Hasil Analisis Regresi Linear Berganda ... 64

4.11 Hasil Uji Koefisien Determinasi (R2)... 66

4.12 Hasil Uji Parsial (Uji t)... 67

4.13 Hasil Uji Simultan (Uji F) ... 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Komponen Program Kompensasi... 31

2.2 Kerangka Konseptual ... 36

4.1 Grafik Normal P-Plot ... 60

4.2 Grafik Histogram... 60

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner ... 82 2 Hasil Uji Penelitian ... 89

BAB I PENDAHULUAN 1.1 Latar Belakang

Meningkatnya perkembangan bisnis di dunia dengan pesat mendorong terbukanya peluang usaha maupun investasi dan tingginya tingkat kompleksitas transaksi perusahaan. Negara yang memilki lembaga keuangan berperan penting dalam membantu pertumbuhan ekonomi. Sebuah negara yang mempunyai lemabaga keuangan menjadi salah satu faktor adanya kemajuan pola pemikiran mengenai uang beserta pengalokasiannya. Lembaga keuangan inilah yang akan memudahkan masyarakat dalam merespon setiap kebij akan ekonomi yang ditetapkan oleh pemerintah. Bisnis perbankan merupakan jenis lembaga keuangan yang berada di dalam persaingan pasar yang ketat.

Dengan meningkatnya perubahan dalam dunia usaha ini yang tidak bisa luput dari kecenderungan kecurangan akuntansi, mewajibkan manajemen perusahaan dalam pengembangan dan perancangan strategi bisnisnya. Banyaknya kasus kecurangan akuntansi yang terjadi menunjukkan tindakan kecurangan akuntansi masih cukup tinggi di sektor pemerintahan maupun perusahaan swasta termasuk juga BUMN. BUMN ini seharusnya didirikan dengan tujuan mengembangkan misi pembangunan dalam memberikan kontribusi kepada negara, pelayanan masyarakat.

Timbulnya kecenderungan kecurangan akuntansi (KKA) menjadikan organisasi atau lembaga yang dikelola menjadi rugi. Hal ini dapat menyebabkan tingkat produktivitas perusahaan menjadi lemah, kepercayaan masyarakat yang

beralih ke perusahaan lain, dan mitra kerja tidak tertarik lagi untuk tetap melakukan kontrak kerja sama. Kasus KKA juga tidak terlepas dari pemberitaan media. Apabila hal ini yang terjadi, maka reputasi dan citra perusahaan yang telah dibangun selama ini menjadi sulit untuk dijadikan sebagai alat dalam persaingan pasar yang semakin sengit. Meningkatnya kejahatan kerah putih di berbagai belahan dunia telah mendorong berbagai negara dan asosiasi usaha untuk melakukan berbagai upaya pencegahan dan semakin meningkatkan tuntutan penerapan good governance baik di sektor swasta maupun publik (KNKG, 2008).

Berdasarkan SAS 99 (AU 316) kecurangan akuntansi dapat terjadi dikarenakan beberapa kondisi yang menyebabkan hal tersebut benar-benar terjadi. Hal ini disebut dengan segitiga kecurangan (the fraud triangle) yang terdiri dari tekanan, kesempatan dan sikap/rasionalisasi. Tekanan yang dimaksud adalah tekanan dari pihak manajemen untuk melakukan kecurangan, kesempatan berarti terdapat situasi di dalam suatu instansi untuk melakukan kecurangan, dan sikap/rasionalisasi menunjukkan di mana suatu instansi merasionalisasikan tindakan yang tidak jujur atau berbuat curang (Wijaya, Sujana & Purnamawati, 2017).

Sistem informasi akuntansi dalam pencegahan tindak kecurangan akuntansi perlu diterapkan sesuai dengan prosedur oleh perusahaan untuk memenuhi fungsinya dalam menghasilkan informasi yang relevan, tepat waktu, dan dapat dipercaya.

Sebuah sistem informasi akuntansi memilki unsur-unsur pengendalian, oleh karena itu baik dan buruknya suatu sistem informasi akuntansi juga mempengaruhi fungsi dan kinerja manajemen dalam melakukan pengendalian internal, karena informasi yang dihasilkannya akan menjadi acuan dasar dalam pengambilan keputusan

berkaitan kegiatan operasional perusahaan. Begitu pentingnya penerapan sistem informasi akuntansi dalam suatu perusahaan, maka tidak bisa dibayangkan bagaimana bila suatu perusahaan tidak memiliki sistem informasi akuntansi yang memadai. Perusahaan mungkin tidak dapat memproses transaksinya secara jelas, rinci dan terstruktur. Kemudian perusahaan tersebut mungkin tidak akan memperoleh informasi yang relevan dan dapat dipercaya yang diperlukannya untuk dijadikan dasar dalam mengambil keputusan yang menyangkut aktivitas dan kelangsungan hidup perusahaan (Muhammad & Ridwan, 2017).

Dalam mencegah adanya kecurangan akuntansi yang mungkin terjadi dalam sebuah organisasi atau perusahaan diperlukan pengendalian internal. Menurut Halim dalam Wijaya et.al (2017) struktur pengendalian internal merupakan rangkaian proses yang dijalankan entitas, yang mana proses tersebut mencakup berbagai kebijakan dan prosedur sistematis, bervariasi dan memiliki tujuan utama untuk menjaga keandalan pelaporan keuangan entitas, menjaga efektif dan efisiensi operasi yang dijalankan, dan menjaga kepatuhan hukum dan peraturan yang berlaku. Efektivitas pengendalian internal juga merupakan faktor yang berpengaruh terhadap adanya tindak kecurangan akuntansi. Pengendalian internal yang lemah atau longgar dapat memberikan peluang seseorang untuk melakukan perilaku kecurangan akuntansi yang dapat merugikan suatu instansi atau lembaga.

Selain pengendalian internal, faktor yang dapat mengurangi kecenderungan kecurangan (fraud) yaitu peran auditor internal. Menurut ACFE dalam Report to Nation on Occupational Fraud and Abuses menyatakan bahwa kegiatan audit internal mampu untuk menekan 35% tindakan fraud.

Peran dari audit internal ini dibutuhkan karena merupakan sebuah bagian yang independen yang disiapkan oleh perusahaan dalam pelaksanaan fungsi atau tugas pemeriksaan, pengendalian, dan keberadaan dari audit internal mampu dalam melakukan perbaikan kinerja perusahaan.

Kesesuaian ukuran kompensasi juga menjadi faktor yang memperngaruhi adanya tindak kecenderungan kecurangan akuntansi. Kompensasi merupakan hal yang berpengaruh terhadap perilaku karyawan, seseorang cenderung akan berperilaku tidak etis dan berlaku curang untuk memaksimalkan keuntungan untuk dirinya sendiri. Biasanya karyawan akan melakukan kecurangan karena ketidakpuasaan atau kekecewaan dengan hasil atau kompensasi yang mereka terima atas apa yang telah dikerjakan (Shintadevi, 2015). Oleh karena itu pihak perusahaan juga harus memperhatikan kompensasi yang bisa meliputi insentif, penghargaan, tunjangan, dan bayaran lain di luar jam kerja yang diberikan kepada karyawan agar dapat mencegah dan meminimalisir kecenderungan kecurangan akuntansi yang mungkin dapat terjadi.

Laporan dari Suara.com (2019) mengungkapkan kasus penyalahgunaan wewenang dalam pengelolaan Kredit Modal Kerja (KMK) yang mengakibatkan kerugian keuangan negara sebesar Rp 4,4 miliar. Kasus ini melibatkan manajer kredit PT Bank Rakyat Indonesia KCP Tomang Jakarta Barat yang bertugas mengelola dan membina nasabah Kredit Modal Kerja (KMK) melalui fasilitas new account sweep.

Modus operandi yang dilakukan ialah dengan menerbitkan kartu ATM dari rekening khusus untuk nasabah guna melakukan transaksi menarik dana kucuran kredit dan juga melakukan penyetoran tanpa sepengetahuan dan persetujuan nasabah.

News.detik.com (2019) menyatakan penipuan atau kecurangan kredit fiktif pada PT BRI (Perseoro) di Surabaya yang melibatkan seorang Associate Account Officer (AAO) yang meluluskan pengajuan kredit fiktif. Modus yang dilakukan dengan bekerjasama dengan nasabah dalam membuat data-data fiktif atau palsu berupa memalsukan Surat Izin Usaha Penerbitan Pers (SIUPP), Tanda Daftar Perusahaan (TDP), dan KTP untuk mengajukan kredit sebesar Rp 1,8 miliar dengan tujuan kredit untuk usaha tetapi oleh pelaku dialihkan ke kepentingan pribadi.

Gatra.com (2019) menyatakan kasus pengajuan kredit fiktif melalui BRI Purbalingga yang melibatkan pimpinan cabang BRI Purbalingga dan Asisten Manager Pemasaran Kredit. Kedua pelaku meminta analisis yang memilki wewenang memberikan kredit pada 3 CV Cahaya Grup. Modus yang dilakukan dengan memalsukan daftar pegawai dan gaji karyawan CV Cahaya Grup yang dicairkan dalam kurun waktu 11, Mei 2015-30, Mei 2017 secara bertahap yang merugikan negara hingga Rp 28 miliar.

Tagar.id (2019) menyatakan Kejati Jawa Tengan telah menetapkan pegawai BRI Cabang Kendal sebagai tersangka kredit fiktif senilai Rp 1,9 miliar.

Tersangka merupakan pegawai yang bertugas sebagai marketing dan analis mikro atau disingkat Mantri yang mengelabui bank lewat kredit fiktif 50 nasabah.

Modus yang dilakukan dengan meminta KTP para nasabah untuk diajukan kredit ke BRI dan juga menggunakan berkas lama untuk diperbarui dan diajukan kredit.

Kasus ini terbongkar setelah pihak internal bank dan pengawas melakukan investigasi terkait kredit macet yang terjadi.

Penelitian Wijaya et.al (2017) membuktikan pengaruh negatif dan signifikan

dari pengendalian internal, kesesuaian kompensasi dan whistleblowing terhadap kecenderungan kecurangan akuntansi. Hasil penelitian ini menunjukkan semakin tinggi pengaruh ketiga variabel tersebut dapat menurunkan tingkat kecenderungan kecurangan akuntansi. Penelitian ini sejalan dengan yang dilakukan oleh Muhammad et.al (2017) yang menyatakan kompensasi, penerapan sistem informasi akuntansi dan efektivitas pengendalian internal berpengaruh secara negatif terhadap fraud.

Sedangkan penelitian Sunaryo, Paramita & Raissa (2019) menyatakan kesesuaian kompensasi, sistem informasi akuntansi dan keefektifan pengendalian internal berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi.

Hasil penelitian ini menyatakan bahwa semakin baiknya pengaruh dari ketiga variabel ini tidak menurunkan kecenderungan kecurangan akuntansi.

Berdasarkan uraian di atas, maka peneliti melakukan penelitian dengan judul “Pengaruh Sistem Informasi Akuntansi, Pengendalian Internal, Audit Internal dan Kompensasi terhadap Kecenderungan Kecurangan Akuntansi dalam Sistem Pemberian Kredit pada PT BNI Cabang Kota Pematangsiantar”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang sebelumnya, maka rumusan masalah dalam penelitian ini ialah sebagai berikut:

1. Apakah sistem informasi akuntansi berpengaruh terhadap kecenderungan kecurangan dalam sistem pemberian kredit ?

2. Apakah pengendalian internal berpengaruh terhadap kecenderungan

kecurangan dalam sistem pemberian kredit ?

3. Apakah kompensasi berpengaruh terhadap kecenderungan kecurangan dalam sistem pemberian kredit ?

4. Apakah audit internal berpengaruh terhadap kecenderungan kecurangan dalam sistem pemberian kredit ?

5. Apakah sistem informasi akuntansi, pengendalian internal, kompensasi dan audit internal berpengaruh terhadap kecenderungan kecurangan dalam sistem pemberian kredit ?

1.3 Tujuan Penelitian

Berdasarkan pertanyaan rumusan masalah yang telah diuraikan sebelumnya, maka tujuan dari penelitian ini ialah sebagai berikut:

1. Mengetahui pengaruh sistem informasi akuntansi terhadap kecenderungan kecurangan dalam sistem pemberian kredit.

2. Mengetahui pengaruh pengendalian internal terhadap kecenderungan kecurangan dalam sistem pemberian kredit.

3. Mengetahui pengaruh kompensasi terhadap kecenderungan kecurangan dalam sistem pemberian kredit.

4. Mengetahui pengaruh audit internal terhadap kecenderungan kecurangan dalam sistem pemberian kredit.

5. Mengetahui pengaruh sistem informasi akuntansi, pengendalian internal, kompensasi dan audit internal terhadap kecenderungan kecurangan dalam sistem pemberian kredit.

1.4 Manfaat Penelitian

Dengan dilaksanakannya penelitian ini diharapkan memberi kontribusi bagi pihak-pihak yang berkepentingan.

1. Hasil dari penelitian ini diharapkan dapat menjadi masukan untuk PT BNI dan lembaga keuangan atau instansi lainnya dalam mengevaluasi sistem informasi akuntansi, pengendalian internal, kesesuaian kompensasi dan audit internal dalam mencegah kemungkinan tindakan kecurangan (fraud).

2. Hasil dari penelitian ini diharapkan dapat memberikan sumbangsih bagi dunia pendidikan untuk menambah pemahaman dan pengetahuan dalam ilmu akademik dan dapat dijadikan sumber referensi atau pertimbangan dalam pelaksanaan penelitian selanjutnya dengan materi bahasan yang berhubungan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Theory of Reasoned Action (TRA)

The Theory of Reasoned Action (TRA) menunjukkan bahwa perilaku seseorang ditentukan oleh niat mereka dalam melakukan perilaku, niat merupakan fungsi dari sikap mereka terhadap perilaku (attitude toward behavior) dan norma subjektif (subjective norm) (Fishbein & Ajzen, 1975).

Model teori ini menegaskan kaitan dari niat seseorang dalam menentukan apakah sebuah perilaku akan terjadi.

Attitude toward behavior di mana seseorang berpikir mengenai keputusan dan kemungkinan hasil dari perilaku yang dilakukan mereka sebelum membuat keputusan untuk terlibat atau tidak di dalam sebuah perilaku. Teori ini menunjukkan bahwasannya keinginan dalam berperilaku atau tidak didasarkan oleh niat seseorang dan evaluasi dari hasil yang mungkin ditimbulkan atas perilakunya. Jadi, jika seseorang yakin bahwa hasil yang didapatkan akan positif, maka dia akan beranggapan positif terhadap perilaku tersebut, begitu juga sebaliknya.

Subjective norm ialah tekanan sosial yang memberikan desakan kepada seseorang atau pembuat keputusan dalam menunjukkan suatu perilaku. Subjective norm ini merupakan pandangan individu mengenai apa yang orang lain pikirkan dari perilaku yang dilakukannya dalam sebuah pertanyaan. Oleh karena itu, sebagian orang akan meminta saran atau

berkonsultasi dengan yang lain sebelum dia mengambil sebuah keputusan.

Theory of Reasoned Action (TRA) cukup memadai dalam memprediksi tingkah laku, salah satunya dalam pencegahan terjadinya kecurangan (fraud). Ada 3 faktor pendorong dalam terjadinya upaya tindakan kecurangan, yaitu tekanan, kesempatan, dan rasionalisasi.Tekanan bisa dikatakan keadaan di mana seseorang merasa ditekan atau kondisi yang berat saat menghadapi sebuah kesulitan.

Tekanan memungkinkan untuk memotivasi seseorang dalam melakukan upaya kecurangan. Kesempatan merupakan peluang yang memungkinkan untuk terjadinya tindak kecurangan. Hal ini dapat disebabkan karena kurangnya pengendalian internal suatu perusahaan, minimnya pengawasan, dan adanya penyalahgunaan wewenang. Sedangkan rasionaliasi menjadi faktor di mana seseorang mencari alasan pembenaran atas tindakan atau perilaku yang dilakukan.

2.1.2 Teori Segitiga Penipuan (The Fraud Triangle)

Teori ini merupakan model yang berasal dari Cressey (1973) untuk menjelaskan faktor-faktor yang menyebabkan seseorang melakukan penipuan pekerjaan. Untuk sebagian besar pelaku penipuan, ada tiga kondisi ketika penipuan terjadi: tekanan, kesempatan, dan rasionalisasi (Romney dan Steinbart, 2015).

Penjelasan tiga kondisi penipuan The Fraud Triangle oleh Romney dan Steinbart (2015):

1. Tekanan, adalah dorongan atau motivasi seseorang untuk melakukan penipuan. Ada tiga jenis tekanan yang menyebabkan tindakan penyalahgunaan. Tekanan keuangan sering kali memotivasi penipuan penyalahgunaan oleh karyawan. Contoh tekanan seperti hidup di luar kemampuannya, kerugian keuangan yang besar atau utang personal yang tinggi. Jenis kedua dari tekanan adalah emosional. Banyak penipuan karyawan dimotivasi oleh ketamakan. Mereka mungkin merasakan bahwa bayaran terlalu kecil, kontribusi mereka tidak diapresiasi, atau perusahaan mengambil keuntungan dari mereka. Jenis ketiga tekanan karyawan yang memotivasi manajemen dalam salah mengartikan laporan keuangan, yang mana bertujuan untuk memenuhi atau melampaui ekspektasi laba dengan menggunakan program insentif yang memotivasi karyawan untuk memalsukan hasil keuangan.

2. Kesempatan, adalah kondisi atau situasi, termasuk kemampuan personal seseorang yang memungkinkan pelaku untuk melakukan tiga hal sebagai berikut. Pertama, melakukan penipuan dengan melakukan pencurian aset dengan cara memperbesar aset atau pendapatan, mengecilkan kewajiban atau kegagalan dalam mengungkapkan informasi. Kedua, menyembunyikan penipuan dengan cara menjaga saldo akuntansi tetap imbang dengan meningkatkan aset lain atau mengurangi kewajiban atau ekuitas. Ketiga, mengkonversikan ke bentuk yang dapat dibelanjakan yaitu dengan mencuri persedian atau peralatan kemudian menjualnya

atau mengkonversikannya dalam bentuk kas.

3. Rasionalisasi, memungkinkan pelaku untuk menjustifikasi tindakan ilegal mereka. Pelaku merasionalisasikan bahwa kejujuran tidak dibutuhkan atau mereka menilai kebutuhan melebihi dari sikap jujur dan integritas. Mereka juga merasa tidak benar-benar melukai orang secara nyata atau langsung, tetapi hanya berhadapan dengan sistem komputer yang tidak bernama dan tidak berwajah.

2.1.3 Kecenderungan Kecurangan Akuntansi 2.1.3.1 Pengertian Kecurangan Akuntansi

Association of certified fraud (ACFE) mendefinisikan kecurangan akuntansi sebagai tindakan kecurangan atau dikenal oleh seseorang atau entitas yang mengetahui kesalahan dapat menyebabkan manfaat yang tidak baik bagi orang lain (Accountant & Examiners, 2015).

2.1.3.2 Jenis Kecurangan Akuntansi

Association of Certified Fraud Examiners (ACFE) (2016) smengelompokkan kecurangan dalam tiga bentuk yang terdiri dari korupsi (corruption), penyalahgunaan aset (asset misappropriation), dan kecurangan pelaporan (fraudulent statements). Tuanakotta dalam Nugraha (2018):

1. Korupsi (Corrupution)

Korupsi didefinisikan sebagai perbuatan yang merugikan kepentingan publik atau masyarakat luas untuk kepentingan pribadi atau kelompok tertentu, dan korupsi merupakan jenis kecurangan yang sulit dideteksi

karena menyangkut kerja sama antar pelaku dengan pihak lain. Tindakan yang kerap terjadi dalam korupsi disebabkan karena adanya perbedaan kepentingan (conflict of interest), penyuapan (bribery), pemberian ilegal (illegal gratuities), dan pemerasan secara ekonomi (economic extortion).

Hal ini juga memungkinkan dengan asumsi bahwasannya sistem informasi akuntansi sudah dipersiapkan dengan baik sesuai kebutuhan perusahaan, pengendalian internal yang ketat, auditor internal melakukan pengawasan secara berkala dan tingkat kompensasi yang mencukupi, memungkinkan untuk terjadinya kolusi. Kolusi di sini merupakan kerja sama rahasia untuk melakukan suatu tindakan tidak terpuji seperti kecurangan akuntansi.

2. Penyalahgunaan Aset (Asset Misappropiation)

Penyalahgunaan aset merupakan suatu bentuk kecurangan melalui penggunaan atau pengambilan aset perusahaan secara tidak sah, jenis kecurangan ini termasuk yang mudah dideteksi karena sifatnya dapat diukur. Penyalahgunaan aset digolongkan dalam dua jenis yaitu cash fraud yang meliputi pencurian kas dan non-cash fraud yang meliputi pencurian atau penggunaan aset untuk kepentingan tertentu.

3. Kecurangan Pelaporan (Fraudulent Statements)

Kecurangan pelaporan merupakan kecurangan yang pada umumnya dilakukan oleh top management untuk menutupi kondisi finansial perusahaan yang sedang buruk dan membuatnya seolah dalam kondisi yang sehat. Hal ini dilakukan dengan cara menyajikan aset atau pendapatan lebih tinggi dari yang seharusnya (overstatements)

dan menyajikan kewajiban atau beban lebih rendah dari yang seharusnya (understatements).

2.1.4 Sistem Informasi Akuntansi

2.1.4.1 Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi (SIA) adalah “sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan. Sistem ini meliputi orang, prosedur dan instruksi, data, perangkat lunak, infrastruktur teknologi informasi, serta pengendalian internal dan ukuran keamanan.”

(Romney dan Steinbart, 2015).

Bodnar dan Hoopwood dalam (Surya, 2017) menyatakan

“bahwa sistem informasi akuntansi adalah kumpulan sumber-sumber daya, seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi.”

Menurut Mulyadi (2001) juga menyatakan “sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Berdasarkan beberapa definisi di atas, dapat disimpulkan bahwa sistem informasi akuntansi adalah sebuah sistem pemrosesan yang terdiri dari sumber daya manusia, peralatan dan prosedur penyajian yang saling berinteraksi yang menghasilkan keluaran dalam bentuk informasi yang dibutuhkan oleh perusahaan dalam pengambilan

keputusan dan pencapaian tujuan tertentu secara efisien dan efektif.

2.1.4.2 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbar (2015) sistem informasi akuntansi terbagi menjadi enam komponen, yaitu:

1. People yaitu orang yang menggunakan sistem.

2. Procedures and instruction yang digunakan untuk mengumpulkan, memproses, dan menyimpan data.

3. Data mengenai perusahaan dan aktivitas bisnis.

4. Software yang digunakan untuk memproses data.

5. Information technology infrastructure, termasuk komputer, peripheral devices, dan jaringan komunikasi yang digunakan di dalam sistem informasi akuntansi.

6. Internal control dan security measures yang menjaga data sistem informasi akuntansi.

2.1.4.3 Tujuan Sistem Informasi Akuntansi

Menurut Marina et.al (2018) tujuan pokok dari diselenggarakannya SIA adalah terciptanya pengendalian internal yang melembaga menjadi suatu budaya manajemen yang sehat. Selain itu SIA juga bermaksud untuk:

1. Mengumpulkan dan menyimpan data tentang aktivitas dan kegiatan keuangan perusahaan.

2. Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan perusahaan.

3. Melakukan pengendalian terhadap seluruh aspek perusahaan.

Menurut Setiawati dalam (Indrayati, 2016) adalah:

1. Mengamankan harta/kekayaan perusahaan.

2. Menghasilkan beragam informasi untuk pengambilan keputusan.

3. Menghasilkan informasi untuk pihak eksternal.

4. Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi.

5. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan).

6. Menghasilkan informasi untuk penyusunan dan tindakan evaluasi anggaran perusahaan.

7. Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian.

Berdasarkan tujuan sistem informasi akuntansi yang telah dijabarkan di atas, dapat disimpulkan bahwa sistem informasi akuntansi digunakan untuk meningkatkan pelayanan bagi pengguna informasi internal ataupun eksternal, mendukung kegiatan operasional perusahaan, dan akan membantu pihak manajemen dalam pengambilan keputusan, perencanaan, dan pengendalian untuk mencapai tujuan perusahaan.

2.1.5 Pengendalian Internal

2.1.5.1 Pengertian Pengendalian Internal

Menurut Romney dan Steinbart (2015) pengendalian internal ialah sebuah proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian berikut telah dicapai.

atau penempatan yang tidak sah.

2. Mengelola catatan dengan detail dan baik untuk melaporkkan aset perusahaan secara akurat dan wajar.

3. Memberikan informasi yang akurat dan reliabel.

4. Menyiapkan laporan keuangan yang sesuai dengan kriteria yang telah ditetapkan.

5. Mendorong dan memperbaiki efisiensi operasional.

6. Mendorong ketaatan terhadap kebijakan manajerial yang telah ditentukan.

7. Mematuhi hukum dan peraturan yang berlaku.

Pengertian pengendalian internal menurut The Committee of Sponsoring Organization (COSO) ialah suatu proses yang dipenuhi oleh dewan komisaris, manajemen, personel satuan usaha lainnya yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut:

1. Keandalan dalam pelaporan keuangan.

2. Kesesuaian dengan undang-undang dan peraturan yang berlaku.

3. Efektivitas dan efisiensi operasi.

Konsep dasar yang terkandung dalam definisi ini adalah:

1. Pengendalian internal adalah suatu proses. Pengendalian intern merupakan cara untuk mencapai tujuan, bukan tujuan itu sendiri.

2. Pengendalian internal dipengaruhi oleh manusia. Pengendalian intern bukan hanya terdiri dari buku pedoman kebijakan dan formulir-formulir, tetapi juga orang-orang pada berbagai jenjang dalam suatu organisasi,

termasuk dewan komisaris, manajemen, serta personil lainnya.

3. Pengendalian internal diharapkan memberikan keyakinan memadai, bukannya keyakinan penuh, bagi manajemen dan dewan komisaris satuan usaha karena adanya kelemahan-kelemahan bawaan yang melekat pada seluruh sistem pengendalian internal dan perlunya pertimbangan biaya dan manfaat.

4. Pengendalian internal adalah alat untuk mencapai tujuan, yaitu pelaporan keuangan, kesesuaian, dan koperasi.

2.1.5.2 Tujuan Pengendalian Internal

Menurut Arens et al., (2018) terdapat 3 tujuan umum dalam merancang sistem pengendalian internal yang efektif:

1. Reliabilitas Pelaporan Keuangan

Manajemen bertanggung jawab untuk menyajikan laporan bagi para investor, kreditor, dan pemakai lainnya. Manajemen memiliki tanggung jawab hukum maupun profesional untuk memastikan bahwa informasi telah disajikan secara wajar sesuai dengan persyaratan pelaporan kerangka kerja akuntansi yang berlaku umum.

2. Efisiensi dan Efektivitas Operasi

Pengendalian dalam perusahaan akan mendorong pemakaian sumber daya secara efisien dan efektif untuk mengoptimalkan sasaran-sasaran perusahaan. Tujuan penting dari pengendalian ini ialah memperoleh informasi yang akurat tentang operasi perusahaan untuk keperluan pengambilan keputusan.

3. Ketaatan pada Hukum dan Peraturan

Diharuskan kepada semua perusahaan publik mengeluarkan laporan tentang keefektifan pelaksanaan pengendalian internal. Organisasi- organisasi publik maupun non publik dan nirlaba diwajibkan menaati berbagai hukum dan peraturan.

2.1.5.3 Indikator Pengendalian Internal

Indikator pengendalian internal COSO dalam Romney dan Steinbart (2015) meliputi hal-hal berikut ini:

1. Lingkungan Pengendalian (Control Environtment)

Sebuah lingkungan pengendalian mencakup hal-hal sebagai berikut.

a. Filosofi manajemen dan gaya pengoperasian, semakin bertanggung jawab filosofi dan gaya pengoperasian manajemen, serta makin jelas mereka berkomunikasi, maka semakin besar kemungkinan para pegawai akan bertindak dengan tanggung jawab.

b. Integritas dan nilai etis, dimulai dari puncak kepemimpinan dengan para pegawai perusahaan mengadopsi sikap manajemen puncak tentang risiko dan pengendalian dengan cara menekankan bahwa laporan yang jujur lebih penting daripada laporan yang disukai, memberikan penghargaan atas kejujuran serta memberikan label yang jelas pada perilaku jujur dan tidak jujur dengan konsisten, mewajibkan pegawai untuk melaporkan tindakan tidak jujur atau ilegal dan mendisiplinkan pegawai yang diketahui tidak melaporkannya.

c. Penetapan wewenang dan tanggung jawab, manajemen memastikan

para pegawai memahami tujuan dari perusahaan dengan menetapkan wewenang dan tanggung jawab.

d. Standar sumber daya manusia, salah satu kekuatan terbesar dari pengendalian adalah kejujuran pegawai, salah satu dari kelemahannya adalah ketidakjujuran pegawai. Kebijakan SDM harus berisi tingkatan keahlian yang diperlukan, perilaku etis, dan integritas yang diperlukan.

e. Rotasi tugas, terdapat 2 hal yang bisa didapatkan dengan diberlakukannya rotasi tugas. Pertama, kebijakan rotasi tugas memiliki manfaat dalam mengatasi kejenuhan dan adanya kemungkinan persekongkolan. Kedua, rotasi tugas dapat ditawarkan kepada pegawai sebagai alternatif yang dipilih. Pegawai diberi kesempatan dalam memilih atau menolak rotasi kerja sebab kedua pilihan dianggap menguntungkan. Apabila rotasi kerja dipilih bermanfaat dalam mengatasi tingkat kejenuhan dan menghindarkan kemungkinan persekongkolan, tetapi jika rotasi tidak dipilih juga memilki manfaat dalam memupuk profesionalisme yang tinggi.

f. Budaya organisasi, merupakan perekat hubungan antar anggota oleh karena itu perusahaan harus memiliki budaya yang kuat, sebab perusahaan dan anggotanya akan memiliki perilaku yang sejalan dan memiliki keyakinan yang mampu mendukung aktivitas organisasi. Dalam pencegahan tindakan kecurangan akuntansi, budaya organisasi dapat diterapkan dengan menghasilkan nilai- nilai yang baik seperti menjunjung tinggi kejujuran dan integritas

penghargaan dan kualitas kinerja serta pelayanan dan penghormatan atas keterbukaan dan transparansi.

2. Penilaian Risiko (Risk Assessment)

Penilaian risiko atas pelaporan keuangan ialah tindakan yang dilakukan manajemen untuk mengidentifikasi dan menganalisis risiko-risiko yang relevan dengan penyusunan laporan keuangan yang sesuai dengan GAAP.

Dalam penilaian risiko ada 3 tahapan evaluasi risiko yang dapat dilakukan dalam menjamin bahwa penilaian risiko dilakukan secara akurat.

a. Identifikasi risiko, dilakukan untuk mengidentifikasi kemungkinan risiko apa saja yang akan dihadapi oleh suatu perusahaan. Banyak risiko yang mungkin dihadapi oleh suatu perusahaan, mulai dari risiko kecurangan oleh pegawai atau kerusakan seperti kebakaran gedung atau kegagalan sistem. Mengidentifikasi risiko dapat dilakukan dengan melakukan penelusuran sumber risiko sampai kepada terjadinya keadaan yang merugikan.

b. Evaluasi dan pengukuran risiko, mengevaluasi risiko bertujuan untuk memahami sifat atau karakteristik risiko dengan lebih baik. Jika diperoleh pemahaman yang lebih baik, maka risiko dapat lebih mudah dikendalikan. Salah satu teknik mengukur risiko bisa dilakukan dengan memperkirakan probabilitas (kemungkinan) risiko atau keadaan merugikan terjadi. Berdasarkan probabilitas ini perusahaan dapat berusaha untuk mengukur risiko.

c. Pengelolaan risiko, setelah dilakukan analisis dan evaluasi risiko harus

dikelola. Apabila risiko gagal dikelola oleh perusahaan, maka akan berdampak cukup serius, misal kerugian yang besar. Risiko dapat dikelola dengan berbagai cara seperti penghindaran, ditahan, diversifikasi atau dialihkan ke pihak lainnya.

3. Aktivitas Pengendalian (Control Activites)

Kebijakan, prosedur, dan aturan yang memberikan jaminan memadai bahwa tujuan pengendalian telah dicapai dan respons terhadap risiko telah dilakukan.

Prosedur pengendalian dilakukan dalam kategori-kategori berikut.

a. Otorisasi transaksi, kurangnya waktu dan sumber daya manajemen dalam mengawasi setiap aktivitas dan keputusan perusahaan, maka ia menetapkan kebijakan bagi pegawai untuk diikuti yang disebut otorisasi. Otorisasi didokumentasikan dengan penandatanganan, penginisialisasian, dan pemasukan sebuah kode otorisasi pada dokumen atau catatan.

b. Pemisahan tugas, pengendalian internal yang baik mensyaratkan tidak ada satu pegawai yang diberi terlalu banyak tanggung jawab atas transaksi atau proses bisnis.

c. Mendesain dan menggunakan dokumen dan catatan, desain dan penggunaan dokumen elektronik dan kertas yang sesuai dapat membantu memastikan pencatatan yang akurat serta lengkap dari seluruh data transaksi yang relevan. Bentuk dan isinya harus sesederhana mungkin, meminimalkan kesalahan, dan dapat memfasilitasi tindakan verifikasi.

d. Pengamanan aset, catatan, dan data, para pegawai merupakan risiko keamanan yang lebih besar dibandingkan orang luar. Mereka mampu menyembunyikan tindakan ilegal dengan lebih baik karena mereka mengetahui kelemahan sistem dengan baik. Dalam mengamankan aset dapat dilakukan dengan menciptakan kebijakan dan prosedur yang tepat, memelihara catatan akurat dari seluruh aset, membatasi akses, dan melindungi catatan dan dokumen dengan lemari arsip atau file backup.

4. Informasi dan Komunikasi

Memperoleh dan mempertukarkan informasi yang dibutuhkan dalam mengatur, mengelola, dan mengendalikan operasi perusahaan berdasarkan tiga prinsip yaitu mendapatkan informasi yang relevan dan berkualitas tinggi, mengkomunikasikan informasi secara internal dan mengkomunikasikan kepada pihak eksternal.

5. Pengawasan (Monitroing)

Sistem pengendalian internal harus diawasi secara berkelanjutan, dievaluasi, dan dimodifikasi sesuai kebutuhan. Segala kekurangan harus dilaporkan kepada manajemen senior dan dewan direksi. Metode-metode utama dalam pengawasan ialah menjalankan evaluasi dengan membentuk sebuah tim untuk melakukan evaluasi; mendampingi pegawai, mengawasi kinerja mereka, mengoreksi kesalahan dan mengawasi pegawai yang memiliki akses terhadap aset; meninjau keamanan komputer dan jaringan, mendeteksi akses ilegal, menguji kelemahan dan kerentanan, melaporkan kelemahan

yang ditemukan dan menyarankan perbaikan.

2.1.6 Audit Internal

2.1.6.1 Pengertian Audit Internal

Menurut IIA (Institute of Internal Auditor) audit internal adalah aktivitas asurans dan konsultansi yang independen dan objektif, yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit internal membantu organisasi mencapai tujuannya melalui pendekatan yang sistematis dan teratur dalam mengevaluasi dan meningkatkan keefektifan proses manajemen risiko, pengendalian dan tata kelola.

Audit internal merupakan suatu lembaga independen dalam organisasi yang dibuat untuk membantu manajemen dalam menjalankan aktivitas organisasi. Pelaksana audit internal disebut auditor internal. Audit internal semakin berperan penting dalam suatu entitas seiring dengan semakin kompleksnya sistem dan segala aktivitas entitas tersebut, yang membuat manajemen kesulitan dalam mengawasi semua aktivitas perusahaan. Hal ini memungkinkan adanya aktivitas yang terluput dari pengawasan manajemen.

Dengan adanya audit internal, pengawasan dan pengendalian setiap aktivitas pun akan semakin efektif dan efisien (Tampubolon, 2015).

2.1.6.2 Tujuan Audit Internal

Tujuan utama audit internal adalah untuk membantu manajemen agar dapat melaksanakan tugas dan tanggung jawabnya dengan efektif.

Ruang lingkup audit internal menjangkau semua tahapan aktivitas dalam organisasi. Untuk itu, tujuan audit internal harus disesuaikan dengan tujuan

manajemen, sehingga auditor internal itu sendiri berada dalam posisi untuk menghasilkan nilai tertinggi pada hal-hal yang dianggap manajemen paling penting bagi kesuksesan organisasi (Tampubolon, 2015).

Menurut Moeller (2005), tujuan dari audit internal untuk meningkatkan dan melindungi nilai perusahaan dengan memberikan para pemangku kepentingan dengan jaminan, saran dan wawasan yang objektif dan berbasis risiko.

Bhayangkara dalam Tampubolon (2015) menyatakan tujuan audit internal diantaranya adalah:

1. Menilai keandalan laporan keuangan.

2. Menentukan tingkat kepatuhan suatu entitas terhadap hukum, peraturan, kebijakan, rencana, dan prosedur.

3. Menilai pengendalian internal organisasi.

4. Menilai efisiensi dan efektivitas penggunaan sumber daya.

5. Program peninjauan terhadap konsistensi hasil dengan tujuan organisasi.

2.1.6.3 Peran Audit Internal dalam Pencegahan dan Pendeteksian Fraud Menurut International Professional Practice Framework – Practice Guide dalam Tampubolon (2015) dijelaskan bahwa audit internal berperan dalam mencegah dan mendeteksi fraud (kecurangan) dalam organisasi. Auditor internal mengevaluasi risiko yang dihadapi oleh organisasi berdasarkan perencanaan audit dengan pengujian yang tepat. Auditor internal harus peka terhadap tanda-tanda dan kemungkinan adanya kecurangan di dalam organisasi.

Auditor internal dapat mencegah fraud dengan melakukan pengujian, evaluasi

pengendalian internal dan dapat membantu pihak manajemen dealam membuat acuan-acuan dalam pencegahan fraud yang efektif dengan memperhatikan aspek kekuatan dan kelemahan perusahaan.

Aktivitas audit internal dalam sebuah perusahaan dapat dijadikan sebagai indikator komitmen perusahaan dalam menciptakan pengendalian internal yang efektif dan manajemen risiko kecurangan. Peran dari auditor internal dalam manajemen risiko kecurangan (fraud risk management) meliputi tindakan investigasi atas dugaan kecenderungan kecurangan, analisis terhadap penyebab utama kecurangan dan rekomendasi perbaikan pengendalian, pengawasan hotline yang ditujukan bagi pelapor atau whistleblower, dan mengadakan sesi pelatihan etika.

Dalam mendeteksi dan mencegah kecenderungan kecurangan, auditor internal dapat melakukan proactive auditing. Auditor secara aktif mencari, mengumpulkan informasi dan menganalisis informasi yang diperoleh untuk menemukan kemungkinan adanya kecurangan. Audit yang bersifat proaktif perlu dilakukan pada area atau bidang yang memiliki potensi kecurangan yang tinggi. Audit yang bersifat proaktif dapat menemukan adanya kecurangan secara lebih dini sebelum kondisi tersebut berkembanga menjadi kecurangan yang lebih besar (BPKP, 2019).

2.1.6.4 Standar Profesional Audit Internal

Guna mendukung pelaksanaan audit internal yang baik dan sesuai dengan harapan perusahaan, maka diperlukan suatu standar khusus sebagai pedoman auditor dalam menjalankan tugasnya. IIA (Institute of Internal