No.Daftar 243/UN 40.7.D1/LT/2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI

(Studi Pada Perusahaan Grup Bakrie yang Listing di BEI Periode 2009-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun oleh : Muhammad Arish Munajat

1105799

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsidenganjudul“ Pengaruh Leverage danFinancial DistressTerhadapKonservatismeAkuntansi(StudiPada Perusahaan Grup Bakrie yang Listing di BEI Periode 2009-2013)”besertaseluruhisinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam kaidah keilmuan.

Atas pertanyaan ini, saya siap menanggung resiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, November 2015

Yang membuat pernyataan

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI

(Studipada Perusahaan Bakrie di BEI Periode 2009 – 2013)

Oleh

Muhammad Arish Munajat

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas PendidikanEkonomidanBisnis

© Muhammad Arish Munajat 2015 Universitas Pendidikan Indonesia

November 2015

Hak Cipta dilindungi undang-undang.

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI

(StudiPada Perusahaan Grup Bakrie yang Listing di BEI Periode 2009-2013)

Oleh:

Muhammad Arish Munajat Pembimbing:

Dra.SilvianaAgustami, M.Si, Ak, CA

Abstrak

Penelitianinibertujuanuntukmengujisecaraempiristerkaitdengan (1) pengaruhleverageterhadapkonservatismeakuntansidan (2) pengaruhtingkatfinancial

distressterhadapkonservatismeakuntansi.Penelitianinidilakukandikarenakanditemu kannyabeberapafenomenaterkaitkondisikeuanganperusahaan yang diukurmenggunakantingkathutangdanjuganilaiakrualperusahaan.Dimanadalamme ngukurtingkatkonservatismeakuntansimenggunakan model Non-Operating Accrual. Penelitianinimenggunakansampelperusahaangrupbakrie yang listing di Bursa Efek Indonesia (BEI) periode 2009 – 2013 denganmenggunakan sampling

jenuhsehinggaterkumpul 7 perusahaansebagai sample

penelitian.Penelitianinimenggunakanmetodeasosiatifkausaldenganteknikanalisis data regresi data panel.

Hasilpenelitianmenunjukanbahwakedua variable

independenmempengaruhiterhadap variable

dependendansebagaipenghubungnyamenggunakanteoriakuntansipositif. DimanahasilnyatingkatLeverage

tidakadapengaruhpositifterhadapkonservatismeakuntansidikarenakannilaikoefisien dalamregresibernilai negative. Sehingga H0diterimadan Ha

ditolak.Sedangkanfinancial distresstidakadapengaruh

negativeterhadapkonservatismeakuntansi yang

ditandaipadakoefisienregresibernilaipositifsehingga H0 diterimadan Ha

ditolak.Sehinggauntukkedua variable

tidakmendukungadanyateoriakuntansipositif.

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

THE EFFECTS OF LEVERAGE AND FINANCIAL DISTRESS TO ACCOUNTING CONSERVATISME

By:

Muhammad Arish Munajat Mentor:

Dra.SilvianaAgustami, M.Si, Ak, CA

Abstract

This study aims to test empirically related to (1) the effect of leverage to accounting conservatism and (2) the effect of the level of financial distress to accounting conservatism. This study was conducted due to the discovery of several related phenomena company's financial condition as measured using the level of debt and the accrual of the company. Where in measuring the level of accounting conservatism using Non-Operating Accrual models. This study used a sample of Bakrie group companies listed on the Indonesian Stock Exchange (BEI) in the period from 2009 to 2013 by using a sampling saturated and collected 7 companies as research samples. This study uses the causal associative data analysis techniques panel data regression.

The results showed that both independent variables influence the dependent variable and as the connecting using positive accounting theory. Leverage levels where the results is not positive effect on accounting conservatism due to the regression coefficient negative worth. So H0 is accepted and Ha is rejected. While the financial distress is not a negative effect on accounting conservatism that marked the regression coefficient is positive so that H0 is accepted and Ha rejected. So for the two variables does not support the existence of positive accounting theory.

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

DAFTAR ISI

BAB II TINJAUAN PUSTAKA ...10

2.1 Laporan Keuangan ... 10

2.1.1 Pengertian Laporan Keuangan ... 10

2.1.2 Tujuan Laporan Keuangan ... 10

2.1.3 Karakteristik Laporan Keuangan ... 11

2.1.4 Jenis Laporan Keuangan ... 12

2.1.5 Keterbatasan Laporan Keuangan ... 12

2.2 Leverage ... 13

2.2.1 Pengertian Leverage ... 13

2.2.2 Perhitungan Leverage ... 14

2.2.3 Teori yang berkaitan ... 15

2.3 Financial Distress ... 17

2.3.1 Pengertian Financial Distress ... 17

2.3.2 Penyebab Financial Distress ... 18

2.3.3 Prediksi Kondisi Keuangan ... 19

2.3.4 Analisis Altman ... 21

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

2.3.6 Penggolongan Financial Distress ... 23

2.4 Konservatisme Akuntansi ... 24

2.4.1 Pengertian Konservatisme Akuntansi ... 24

2.4.2 Manfaat Konservatisme Akuntansi ... 25

2.4.3 Jenis Konservatisme Akuntansi ... 26

2.4.4 Pengukuran Konservatisme Akuntansi ... 26

2.4.5 Kontroversi Konservatisme Akuntansi ... 28

2.5 Pengaruh Leverage Terhadap Konservatisme Akuntansi ... 30

2.6 Pengaruh Financial Distress Terhadap Konservatisme Akuntansi ... 31

2.6.1 Teori Akuntansi Positif ... 31

2.6.2 Teori Signaling ... 31

2.7 Penelitian Terdahulu ... 32

2.8 Kerangka Pemikiran ... 34

2.9 Hipotesis ... 37

BAB III METODE PENELITIAN ...38

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 38

3.2.2 Operasional Variabel ... 39

3.2.2.1 Variabel Independen ... 39

3.2.2.2 Variabel Dependen ... 40

3.2.3 Populasi dan Sampel Penelitian ... 42

3.2.2.1 Populasi Penelitian ... 42

3.2.2.2 Sampel Penelitian ... 43

3.2.4 Jenis dan Teknik Pengumpulan Data ... 44

3.2.4.1 Jenis dan Sumber Data ... 44

3.2.4.2 Teknik Pengumpulan Data ... 44

3.2.4 Teknik Analisis Data Rancangan Pengujian Hipotesis ... 45

3.2.4.1 Uji Asumsi Klasik ... 45

3.2.4.1.1 Uji Normalitas Data ... 45

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

3.2.4.1.3 Uji Autokorelasi ... 46

3.2.4.1.4 Uji Multikolinearitas ... 47

3.2.4.2 Uji Hipotesis ... 47

3.2.4.2.1 Uji Regresi Data Panel ... 47

3.2.4.2.2Metode Pemilihan Regresi Data Panel ... 50

3.2.4.2.3 Koefisien Determinasi ... 51

3.2.4.3 Rancangan Pengujian Hipotesis ... 51

BAB IVPEMBAHASAN...53

4.1 Hasil Penelitian ... 53

4.1.1 Gambaran Perusahan ... 53

4.1.2 Deskripsi Hasil Penelitian ... 58

4.1.2.1 Tingkat Leverage pada Grup Bakrie ... 58

4.1.2.2 Tingkat Financial Distress pada Grup Bakrie ... 61

4.1.2.3 Tingkat Konservatisme Akuntansi pada Grup Bakrie ... 66

4.1.3 Analisis Data Statistik dan Pengujian Hipotesis ... 69

4.1.3.1 Uji Asumsi Klasik ... 70

4.1.3.1.1Uji Normalitas ... 70

4.1.3.1.2Uji Heteroskedastisitas ... 71

4.1.3.1.3Uji Autokorelasi ... 72

4.1.3.1.4Uji Multikolinearitas ... 73

4.1.3.2 Pemilihan Model ... 74

4.1.3.2.1Uji Chow ... 74

4.1.3.3 Pengujian Hasil Penelitian ... 75

4.1.3.4 Koefisien Determinasi ... 77

4.2 Pembahasan ... 78

4.2.1 Pengaruh Leverage terhadap Konservatisme Akuntansi... 78

4.2.2 Pengaruh Financial Distress terhadap Konservatisme Akuntansi .. 80

BAB VKESIMPULAN DAN SARAN ...82

5.1 Kesimpulan ... 82

5.2 Saran ... 83

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

LAMPIRAN

DAFTAR TABEL

Tabel 1.1RasioUtangTerhadap Modal Grup Bakrie 2009-2014 ...5

Tabel 2.1 Penelitian Terdahulu...34

Table 3.1Operasional Variabel ...40

Tabel 3.2 Daftar Perusahaan Grup Bakrie ...43

Tabel 3.3 Kriteria Nilai Durbin-Watson (DW) Statistic ...46

Tabel 3.4 Pedoman interpretasi koefisien korelasi ...52

Tabel 4.1Tingkat Leverage perusahaan...58

Tabel 4.2 Rata-rata DAR periode 2009-2013 ...61

Tabel 4.3Tingkat Financial Distress perusahaan ...62

Tabel 4.4Rata-rata Z-Score ...66

Tabel 4.5Tingkat Konservatisme Akuntansi perusahaan ...67

Tabel 4.6Rata-rata NOA ...69

Tabel 4.7Uji Normalitas Data ...70

Tabel 4.8Uji Glejser ...71

Tabel 4.9Uji Durbin-Watson ...72

Tabel 4.10Uji Multikolinearitas ...73

Tabel 4.11 Uji Chow...74

Tabel 4.12Regresi Data Panel ...76

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

DAFTAR GAMBAR

1

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan Keuangan merupakan suatu output yang dihasilkan oleh perusahaan akibat adanya informasi yang diproses. Dengan melihat laporan keuangan, kondisi keuangan perusahaan dapat diketahui baik untuk melihat kinerja keuangan pada masa lalu ataupun untuk memprediksi keuangan dimasa yang akan datang. Informasi yang terdapat pada laporan keuangan digunakan oleh pihak internal selaku pihak manajemen sebagai landasan untuk pengambilan keputusan dan juga oleh pihak eksternal selaku investor, kreditor, maupun stakeholders. Bagi investor dan kreditor, informasi yang terkandung dalam

laporan keuangan sangatlah berguna untuk membantu dalam pengambilan keputusan apakah mereka akan menanamkan modalnya di perusahaan tersebut dan memberikan pinjaman kepada perusahaan tersebut .

Akuntansi sendiri memiliki metode pencatatancash basis dan accrual basis dimana pada setiap metode yang digunakan akan berbeda dalam

penggunaannya. Khusus untuk metode accrual basis diterapkan pada Laporan Laba Rugi, dimana dalam metode ini pencatatan dilakukan sesuai dengan terjadinya transaksi, berbeda dengan cash basis dimana akan dilakukan pencatatan atas aktivitas yang dilakukan sesuai dengan kas yang telah dikeluarkan ataupun adanya pemasukan kas secara tunai.

2

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Standar Akuntansi Keuangan yang menjadi landasan mengapa diperbolehkannya beberapa metode dalam penyusunan Laporan Keuangan. Dalam SAK sendiri terdapatbeberapa PSAK yang dapat dijadikan acuan untuk penggunaan beberapa metode. PSAK yang tercantum dalam SAK sebanyak 59 butir, dimana dari keseluruhan tersebut terdapat beberapa PSAK yang dapat digunakan oleh manajer untuk menggunakan beberapa metode yang diperbolehkan dalam SAK.

Salah satunya yaitu PSAK No.13 mengenai akuntansi untuk investasi, menyatakan bahwabiaya dapat ditentukan berdasarkan FIFO, rata-rata tertimbang, atau LIFO. PSAK No.14 memberikan kebijakan manajemen untuk menghitung biaya persediaan dengan rumus FIFO, rata-rata tertimbang, atau LIFO. PSAK No.16 mengenai aset tetap dan penyusutan. PSAK No.19 mengenai aset tidak berwujud yang berkaitan dengan amortisasi. PSAK No.20 mengatur biaya riset dan pengembangan.

Terkait dengan beberapa PSAK yang tercantum dalam SAK yang mengatur metode akuntansi dapat menimbulkan efek. Dimana dengan diterapkannya beberapa PSAK tersebut, hasil laba yang dihasilkan pun akan berbeda dengan setiap metode yang digunakan. Dengan diterapkannya prinsip yang berlaku, laporan keuangan menjadi lebih fleksibel. Dan hal tersebut memberikan fleksibilitas kepada manajer untuk memutuskan metode mana yang akan digunakan dan tentu manajerpun harus menerapkan prinsip kehati-hatian dalam kondisi keragu-raguan. Maka untuk mengatasi hal tersebut manajer diharapkan menerapkan prinsip konservatisme, dimana konservatisme merupakan suatu prinsip yang digunakan dalam mempertimbangkan keputusan atas aktivitas perusahaan yang diliputi oleh unsur ketidakpastian.Dimana dalam prinsip ini cenderung lebih mengantisipasi rugi daripada laba, dikarenakan mengakui kerugian lebih cepat, meninggikan nilai kewajiban dan memperlambat pengakuan laba yang akan diterima dan juga merendahkan nilai aset. Sehingga laporan keuangan cenderung understatement.

3

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

konservatisme akan mengakibatkan laporan keuangan menjadi bias sehingga tidak dapat dijadikan sebagai alat untuk mengevaluasi risiko perusahaan.Seperti yang diungkapkandalam Financial Accounting Standards Boards bahwa “conservatism as one of the qualitative characteristics of financial reporting in its conceptual

framework because it believes that conservatism biases accounting information

and compromises neutrality “.Penerapan konservatisme akuntansi

tercermindalambuku yang ditulisolehKieso (2009:60) “Jika ragu maka pilihlah solusi yang sangat kecil kemungkinannya akan menghasilkan penetapan yang

terlalu tinggi bagi aktiva dan laba”. Tentu hal tersebut berkaitan dengan menunda laba dan mempercepat pengakuan kerugian dengan mengedepankan unsur kehati-hatian.

PadaOktober 2004, FASB dan IASB mengembangkan kerangka konseptual yang baru dengan menghapus konsep konservatisme akuntansi. Penghapusan ini dilakukan karena konsep konservatisme dianggap telah melanggar netralitas menurut (Biddle et al, 2011) dalam (Wulandari, 2012). Konservatisme tidak hanya menimbulkan efek negative terhadap perusahaan tetapi menurut (Kim dan Pevzner,2010) konservatisme juga dapat mengurangi manfaat dari manajemen laba (Chen et al. 2007), meningkatkan kualitas informasi (Fan dan Zhang, 2007). (Bertomeu et al, 2013) menunjukan bahwa akuntansi konservatif dapat mendorong manipulasi berupa pengaturan berbasis akuntansi dimana manajer dapat memperoleh kompensasi. Sedangkan dalam penelitiannya (Gao, 2013) konservatisme digambarkan sebagai suatu peningkatan dalam pengawasan yang diterapkan dalam menyusun laporan sehingga dapat mengurangi manipulasi yang dilakukan oleh manajer.

Fenomena yang terjadi di Indonesia yaitu masih banyaknya perusahaan yang belum menerapkan prinsip konservatisme, sehingga laporan keuangan yang

dihasilkan cenderung overstatement

4

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Telecom, Bakrieland Development, dan Darma Henwa. Sedangkan satu perusahaan lainnya adalah Benakat Petroleum Energy.Keributan bermula dari adanya dana triliunan rupiah di ketujuh perusahaan itu yang pencatatannya diduga bermasalah. Dalam laporan keuangan kuartal pertama, mereka menyebutkan memiliki dana deposito sekitar Rp 6,8 triliun di Bank Capital Indonesia. Padahal seluruh dana nasabah di bank swasta ini hanya Rp 2,7 triliun (indonesiamedia.com).

Itulah yang memunculkan berbagai spekulasi tak sedap. Dengan adanya kasus ini sebagian orang menduga kekeliruan hanya kesalahan pencatatan akuntansi. Jika ini yang terjadi, sanksinya hanya peringatan tertulis atau denda. Tetapi dalam kasus tersebut muncul beberapa dugaan terkait dengan manipulasi yang dilakukan oleh perusahaan tersebut. Dengan laba yang overstateddapat menjadi indikasi bahwa pihak manajemen melakukan manipulasi untuk menggendutkan aset perusahaan guna mendongkrak harga saham atau nilai perusahaan. Hal tersebut merupakan kecurangan yang dilakukan oleh pihak manajer dan juga suatu sifat oportunistik yang dimiliki manajer dengan tujuan kepentingan manajer sendiri untuk mendapatkan bonus yang lebih. Menurut (Watts,2003) dengan penerapan konservatisme akuntansi dapat dapat mengurangi sifat opportunistik manajer dalam mengelola keuangannya.

5

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Seperti yang terjadi pada grup Bakrie dimana utang yang terus terakumulasi pada tahun 2014 dimana jumlah utang pada perusahaan yang telah listing di BEI mencapai Rp 90 triliun atau sekitar 5,5% dari pendapatan APBN. Dimana hampir setengahnya Rp 40,3 triliun merupakan utang jangka pendek yang akan jatuh tempo dalam jangka waktu kurang dari satu tahun. Lonjakan total utang jangka pendek kedelapan perusahaan Bakrie yang listing di BEI secara signifikan terjadi pada akhir 2013, mencapai Rp 42 triliun. Padahal pada tahun sebelumnya masih sebesar Rp 16 triliun, inilah sebabnya di tahun 2014 Grup Bakrie mulai kesulitan membayar hutang dan terus bernegosiasi untuk restrukturisasi utang (Bareksa.com).

Kemudian pada tahun 2015 sendiri saham dari perusahaan Bakrie di Bursa Efek Indonesia makin terpuruk. Itu ditandai dengan anjloknya nilai saham beberapa perusahaan Bakrie, bahkan beberapa hingga menyentuh angka dibawah Rp100/lembar. Hal ini disebabkan karena Perusahaan Bakrie dinilai terlalu ekspansif, dan utangnya yang tidak dikelola dengan baik. (suara.com)

Tabel 1.1

RasioUtangTerhadap Modal Grup Bakrie 2009-2014

Sumber: Bareksa.com

Dari data diatasdapatdijelaskanbahwaGrup Bakrie mulaiperiode 2013 mulaimengalamikesulitandalamhalpermodalannya.Jikaterusdibiarkanutang yang adaakansemakinmembengkakdimanadapatditujukandenganrasioutangterhadap

6

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

inimengindikasikangrupbakriesedangmemilikimasalahterutamadenganpengelolaa nhutangnya, baikjangkapendekmaupunjangkapanjangdenganditandaidenganrasio yang padatahun 2013 dan 2014 padakuartal 1 dan 2 bernilai negative. Meskipungrupbakrie yang lainnyaseperti ELTY, ENRG, UNSP

terusmengalamipenurunannilaidarihutang yang

digunakannamuntetapdapatmenimbulkanmasalahterkaitlikuiditasperusahaan yang dikhawatirkandapatmenggiringperusahaantersebuttermasukkategoriperusahaan yang tidaksehat.

Tingkat hutang(leverage) yang tinggiakanmembuatmanajerlebihberhati-hatidalampengambilankeputusanterlebih yang berkaitandengankreditor. Dalampenelitian yang dilakukanoleh (Lo, 2005)dalam(Pramudita, 2012) menyatakanbahwatingkathutangberpengaruhterhadapkonservatismeakuntansi.Pad

aperusahaan yang memilikihutang yang relatif

tinggikreditormempunyaihaklebihbesaruntukmengetahuidanmengawasipenyeleng garaanoperasidanakuntansiperusahaan.

Dalamhalinikreditormemilikikepentinganterhadapdistribusi asset bersihdanlaba yang

rendahkepadamanajerdanpemegangsahamuntukmenyelenggarakankonservatif.

Menurut (Alhayati, 2013)

menyatakanbahwadalampenerapankonservatisme,

semakintinggitingkathutangmakapengakuanterhadaplabaakandilakukanolehpihak manajemensecaralebihhati-hatidenganmemperlambatpengakuannya (konservatif). Karenapihakkrediturcenderungakanmengawasipenyelenggaraanoperasidanakunta nsi.

7

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

amifinancial distress. Kondisifinancial

distresstidakhanyadisebabkanolehmasalahlikuiditasataupunkewajibanjangkapende

ktetapijugakas yang tersediadalamperusahaansebagaisalahsatucurrent asset yang memilikitingkatlikuiditas yang paling likuiddiantara asset lainnya.

Kesulitan dalam memenuhi kewajiban jangka pendek merupakan indikasi awal bahwa perusahaan mulai memasuki masa kesulitan keuangan, jika kewajiban jangka pendektidak dapat dipenuhi maka kewajiban jangka panjang pun akan sulit dipenuhi pembayarannya berikut dengan bunga nya. Sjahrial (2014:272) mengungkapkan pada umumnya kemungkinan terjadi financial distresssemakin meningkat dengan meningkatnya penggunaan utang. Masalah utang yang dihadapi oleh perusahaan merupakan masalah awal dari kebangkrutan. Jika utang tersebut tidak diselesaikan, perusahaan akan memasuki masa kesulitan keuangan karena tidak mampu membayar kewajiban janka pendek dan juga jangka panjang, sehingga perusahaan akan kesulitan dalam menjalankan aktivitasnya dan tentu akan kesulitan dalam memperoleh modal nya dari investor maupun kreditor.

Kondisi keuangan perusahaan akan mempengaruhi manajer dalam menerapkan kebijakan konservatisme dalam mengelola keuangan perusahaan. Jumlah laba yang dicapai oleh perusahaan bukan semata-mata atas kinerja dari manajer, tetapi juga seberapa efektif manajer menerapkan kebijakan konservatisme. Dalam teori signaling menjelaskan bahwa jika kondisi keuangan perusahaan baik, maka manajer akan memberikan sinyal dengan menerapkan akuntansi liberal yang tercermin dalam akrual diskresioner positif dimana laba periode kini dan yang akan datang lebih baik dari laba non diskresioner periode kini. Tetapi jika kinerja keuangan perusahaanburuk, manajer akan memberi sinyal dengan menerapkan akuntansi konservatif yang tercermin dalam akrual diskresioner negatif dimana laba periode kini dan yang akan datang lebih buruk dari laba non diskresioner periode kini (Lo, 2005).

8

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

merealisasi hal itu akan berdampak pada reputasi manajer tersebut di pasar tenaga kerja. Oleh karena itu dengan teori akuntansi positif manajer akan berupaya mengurangi tingkat konservatisme akuntansi dan akan meningkatkan laba meskipun kondisi perusahaan tengah dalam mengalami kesulitan keuangan.

Dalam penelitian-penelitian sebelumnya yang membahas akan konservatisme telah banyak. Salah satunya menurut (Pramudita, 2012) menyatakan bahwa tingkat hutang tidak memiliki pengaruh terhadap konservatisme akuntansi. Dan tingkat kesulitan keuangan berpengaruh secara positif terhadap konservatisme akuntansi. Penelitian dengan variabel terkait pun diteliti kembali oleh (Wulandari,2012) menyatakan bahwa financial distress berpengaruh signifikan negatif terhadap konservatisme akuntansi. Sedangkan menurut (Utami, 2013) menyatakan bahwa konservatisme akuntansi dapat ditentukan oleh tingkat kesulitan keuangan. Jika tingkat kesulitan keuangan perusahaan meningkat maka konservatisme akuntansi akan meningkat.

Atas uraian latar belakang diatas terkait konservatisme akuntansi, penulis berniat untuk mengambil tema “Pengaruh Leverage dan Financial Distress terhadap Konservatisme Akuntansi (Studi pada Perusahaan Grup Bakrie periode 2009-2013)”

1.2 RumusanMasalah

Berdasarkanuraianpadalatarbelakangterkaitkonservatismeakuntansi, ditemukanbeberapapenyebabkonservatismediterapkanpadasuatukondisiperusahaa n.Ataspenjelasantersebutdapatdiidentifikan sebagaiberikut

1. Apakah leverage

berpengaruhterhadapkonservatismeakuntansipadaperusahaangrupbakrieper iode 2009-2013 yang listing di BEI

2. Apakahtingkatfinancial

distresssberpengaruhterhadapkonservatismeakuntansipadaperusahaangrup

bakrieperiode 2009-2013 yang listing di BEI

9

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Berdasarkanperumusandiatas,

penelitianinidilakukanuntukmemperolehbukti-bukti yang empiristerkait 1. Untukmengetahuiseberapa

besarleveragemempengaruhikonservatismeakuntansi

2. Untukmengetahuiseberapa besartingkatfinancial

distressmempengaruhikonservatismeakuntansi

1.4 ManfaatPenelitian

Denganadanyapenelitianini,

penulisberharapdapatmemberikanmanfaatbaiksecaralangsungmaupuntidaklangsun gkepada:

1. Praktis

Denganadanyapenelitianinidiharapkanpenelitidapatmemberikanmasu

kanberbentuk saran-saran

terkaitpenerapankonservatismeakuntansidalammengatasimasalahtingkat financial distress dantingkathutangperusahaan. Dan menjadi pertibangan dalam penyusunan kebijakan untuk mengatasi masalah terkait dengan kondisi keuangan perusahaan yang buruk.

2. Teoritis

Sebagaisuatukaryailmiah yang disusunolehpeneliti, tentukaryainiakandipertanggungjawabkanolehpeneliti.

38

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

BAB III

METODE PENELITIAN 3.1 Objek Penelitian

Sugiyono (2012:38) menyatakan bahwa objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Objek penelitian dalam penelitian ini adalah Leverage, Tingkat Kesulitan Keuangan (Financial Distress) dan Konservatisme Akuntansi pada Perusahaan Grup Bakrie yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2013. 3.2 Metode Penelitian

3.2.1 Desain Penelitian

Menurut Arikunto (2010:90) desain penelitian adalah rencana atau rancangan sebagai ancar-ancar kegiatan yang akan dilaksanakan, Dapat dikatakan bahwa desain penelitian diperlukan untuk melakukan penelitian mulai dari tahap awal berupa merumuskan masalah hingga sampai pada tahap pelaporan hasil.

Dimana menurut Umi Narimawati (2010:30) terdapat langkah-langkah dalam melakukan penelitian yaitu:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori

6. Menentukan konsep variable sekaligus pengukuran variable penelitian

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data

8. Melakukan analisis data

39

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Karena penelitian ini berusaha untuk menjelaskan hubungan dan pengaruh suatu variable terhadap variable lainnya. Metode yang digunakan dalam penelitian adalah penelitian asosiatif dengan bentuk kausal, dimana menurut Sugiyono (2012:11) menyatakan bahwa penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih dan mencari tahu sebab akibat antara 2 varabel atau lebih. Pada penelitian ini, menggunakan model asosiatif kausal dengan tujuan mengetahui pengaruh dan hubungan kausal antara setiap variabel yang di teliti.

3.2.2 Operasional Variabel 3.2.2.1 Variabel Independen

Menurut Sugiyono (2012:39) variable independen yaitu variable yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variable dependen (terikat). Variabel independen dalam penelitian ini adalah Leverage(X1) dan Financial Distress sebagai (X2).

1. Leverage

Menurut Ahmad (2013:77) menyatakan bahwa leverage merupakan alat rasio keuangan untuk melihat seberapa jauh perusahaan dibiayai oleh utang atau modal dari pihak luar. Rasio ini dapat digunakan untuk melihat seberapa besar aktiva perusahaan ataupun modal perusahaan yang menjamin hutang perusahaan. Dalam penelitian ini akan digunakan pengukuran leverage dengan model Debt to Assets Ratio (DAR)

DAR=

�� � ���� � � �

2. Financial Distress

40

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Altman Model dengan model 4 variabel. Pengukuran ini telah

digunakan pada penelitian (Ramadhani dan Lukviarman, 2009) seiring dengan berjalannnya waktu dan penyesuaian terhadap berbagai jenis perusahaan, Altman kemudian merevisi modelnya supaya dapat diterapkan pada semua perusahaan, seperti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di negara berkembang (emerging market). Pada model ini Altman mengeliminasi variabel X5 (total sales/aktiva). Sehingga pengukuran dapat digunakan pada perusahaan selain manufaktur. Dimana rumusnya yaitu:

Z’’=6,56X1+3,26X2 +6,72X3+ 1,05X4

Dengan digunakannya model ini dapat diprediksi perusahaan masuk dalam kondisi kesulitan ataupun sehat dalam segi keuangannya. Da diharapkan dengan adanya pengukuran dari model ini dapat membantu perusahaan dalam membuat kebijakan terkait kondisi keuangan perusahaan.

3.2.2.2 Variabel Dependen

Variabel Dependen menurut Sugiyono (2012:40) menyatakan bahwa variable dependen merupakan variable yang dipengaruhi atau yang menjadi akibat, karena adanya variable bebas. Dimana dalam peneltian ini variabel dependennya yaitu konservatisme akuntansi (Y). Suwardjono (2010:245) konservatisme akuntansi yaitu implikasi prinsip akuntansi yang mengakui biaya atau rugi yang memungkinkan akan terjadi tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan besar. Konservatisme akuntansi dapat diukur menggnakan earning/accrual measures

41

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Keterangan:

NOA = Non Operating Accruals TA= Total Accruals

OA = Operating Accruals

Givoly dan Hayn (2002) telah menggunakan pengukuran konservatisme akuntansi dengan earnings/ accrual measure. Untuk memudahkan penulis dalam meneliti setiap variable, maka disajikan operasionalisasi variable pada table berikut:

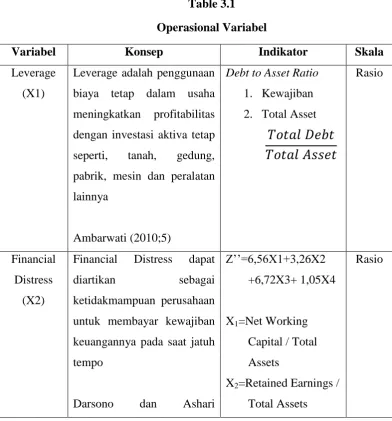

Table 3.1 Operasional Variabel

Variabel Konsep Indikator Skala

Leverage (X1)

Leverage adalah penggunaan biaya tetap dalam usaha meningkatkan profitabilitas dengan investasi aktiva tetap seperti, tanah, gedung, pabrik, mesin dan peralatan

Financial Distress dapat

diartikan sebagai

ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo

X2=Retained Earnings / Total Assets

42

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

(2009:101) X3=EarningBefore

Interest and Tax / yaitu Implikasi prinsip akuntansi yang mengakui biaya atau rugi yang memungkinkan akan terjadi tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan besar.

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

43

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

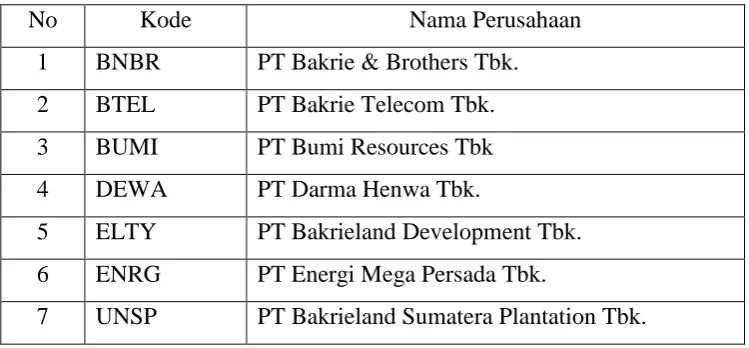

keuangan. Berdasarkan uraian diataslah penelitian ini bertujuan untuk mengetahui seberapa besar dampaknya krisis keuangan terhadap perusahaan dan bagaimana kinerja perusahaan hingga pada tahun 2014 jumlah hutang perusahaan sangat tinggi. Dimana daftar populasi tersebut sebagai berikut

Tabel 3.2

Daftar Perusahaan Grup Bakrie

No Kode Nama Perusahaan

1 BNBR PT Bakrie & Brothers Tbk. 2 BTEL PT Bakrie Telecom Tbk.

3 BUMI PT Bumi Resources Tbk

4 DEWA PT Darma Henwa Tbk.

5 ELTY PT Bakrieland Development Tbk. 6 ENRG PT Energi Mega Persada Tbk.

7 UNSP PT Bakrieland Sumatera Plantation Tbk. Sumber: idx.com (Tahun 2013)

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2012:91) sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Dalam penelitian ini juga menggunakan teknik Nonprobability Sampling, dimana menurut Sugiyono (2012:95) menyatakan bahwa nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/ kesempatansama bagi setiap unsur atau anggota populasi untuk dipilah menjadi sampling.

44

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

3.2.4 Jenis dan Teknik Pengumpulan Data 3.2.4.1 Jenis dan Sumber Data

Dalam penelitian ini data yang dipergunakan adalah jenis data kuantitatif. Menurut Sugiyono (2012:14) data kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat statistik dengan tujuan untuk menguji hipotesis.

Sedangkan untuk sumber data yang digunakan yaitu data sekunder. Dimana data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Dimana data yang digunakan dalam penelitian ini diperoleh dari Indonesian Capital Market Directory 2013 dan website Bursa Efek Indonesia terlebih jenis data yang digunakan berupa time series untuk semua variabel yaitu leverage, financial distress sebagai

variabel independen dan konservatisme akuntansi sebagai variabel dependen 3.2.4.2 Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah 1. Studi Lapangan

Penelitian ini dilakukan dengan mendapatkan, mempelajari, dan menganalisa dokumen atau catatan-catatan perusahaan yang berhubungan dengan penelitian ini. Penulis mendapatkan beberapa komponen dari laporan keuangan berupa neraca, laba rugi, arus kas dan CALK dari situs Bursa Efek Indonesia dan ICMD 2013, selain itu penulis juga melakukan browsing terkait dengan data yang dibutuhkan.

2. Studi Kepustakaan

45

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

3.2.4 Teknik Analisis Data Rancangan Pengujian Hipotesis

Teknik analisis data dalam penelitian ini yaitu menggunakan data panel (pool data). Dikarenakan pada penelitian ini menggunakan data jenis time seriesdan juga cross section. Agar lebih akurat dalam melakukan analisisnya,

maka dari itu teknik analisis data panel digunakan. Menurut Gujarati (2003:637) menaytakan bahwa data panel yaitu gabungan dari data time series (antar waktu) dan data cross section (antar individu dan ruang). Alat pengolahan data yang digunakan yatu menggunakan software Microsoft Excel, SPSS 20 dan Eviews 7. 3.2.4.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, heteroskedastisitas, multikolineartas dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

3.2.4.1.1 Uji Normalitas Data

Menurut Sugiyono (2012:79) menyatakan bahwa sebelum peneliti menggunakan teknik statistk parametris, harus dilakukan uji normalitas terlebih dahulu, dengan tujuan untuk mengetahui data yang akan diteliti sudah berdistribusi normal atau belum. Jika data belum berdistribusi normal maka tidak bisa diterapkan pada statistik parametris.Sedangkan menurut Ghozali (2013:160) menyatakan bahwa uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam penelitian ini digunakan Kolmograf – Smirnov (K-S) untuk menghitung distribusi normal data. Jika nilai probabilitas signifikansinya lebih besar dari 0,05 (>0,05), maka data tersebut terdistribusi secara normal. Dan begitupun sebaliknya.

3.2.4.1.2 Uji Heteroskedastisitas

46

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Cara mendeteksinya adalah dengan menggunakan Uji Glejser pada software SPSS. Jika nilai signifikan setiap variable < 0.05 maka terjadi masalah heteroskedastisitas. Tetapi jika signifikansinya > 0.05 maka tidak terjadi gejala heteroskedastisitas. Selain itu juga untuk memprediksi Heteroskedastisitas dapat melihat ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu x adalah residual (Y prediksi – Y sesungguhnya) yang telah di-standardized.

Jika polanya seperti titik-titik yang membentuk suatu polaa tertentu maka megindikasikan telah terjadi heteroskedastisitas. Tapi jika tidak ada pola yang terbentuk ataupun titik-titiknya menyebar dibawah dan diatas angka 0 maka tidak terjadi heteroskedatisitas.

3.2.4.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2012). Autokorelasi muncul akibat observasi yang berurutan sepanjang waktu berkaitan satu sama lain atau dapat dikatakan pada jenis data yang bersifat time series ditemukan masalah autokorelasi. Masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Alat analisis yang digunakan adalah uji Durbin-Watson. Pengujian autokorelasi dapat dilakukan dengan membandingkan nilai statistik hitung Durbin Watson pada perhitungan regresi dengan statistik tabel Durbin Watson pada tabel. Dasar pengambilan keputusan adalah sebagai berikut :

Tabel 3.3

Kriteria Nilai Durbin-Watson (DW) Statistic

Kurang dari 1,10 Ada Korelasi

1,10 – 1,54 Tanpa Kesimpulan 1,55 – 2,45 Tidak ada autokorelasi 2,46 – 2,90 Tanpa kesimpulan

47

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

3.2.4.1.4 Uji Multikolinearitas

Menurut Ghozali (2012:105) menyatakan bahwa uji mutikoliearitas digunakan untuk mengetahui korelasi antara variabel independennya. Model regresi yang baik dimana tidak terjadi korelasi antara variabel independennya. Pengujian Multikolnearitas dapat menggunakan nilai tolerance dan vaariance inflation factor (VIF). Jika nilai tolrance <0,10 atau sama dengan nilai VIF > 10

maka terdapat multikloniearitas yang tidak dapat ditoleransi dan variabel tersebut harus dikeluarkan dari model regresi agar hasil yang diperoleh tidak bias .

3.2.4.2 Uji Hipotesis

3.2.4.2.1 Uji Regresi Data Panel

Data panel merupakan gabungan antara data time series dan data cross section. Data panel juga biasa disebut data kelompok (pooled data), kombinasi

berkala, data mikropanel dan lain-lain. Menurut Gujarati (2003) kelebihan data panel yaitu:

1. Data panel mampu menyediakan data yang lebh banyak, sehingga dapat memberikan informasi yang lebih lengkap. Sehingga diperoleh degree of freedom (df) yang lebih besar sehingga estimasi yang dihasilkan

lebih baik.

2. Dengan menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul karena ada masalah

penghilangan variabel.

3. Data panel mampu mengrangi kolinearitas antar variabel.

4. Data panel lebih baik dalam mendeteksi dan mengukur efek yang secara sederhana tidak mampu dilakukan oleh data time series murni dan cross section murni.

5. Dapat menguji da membangun model perilaku yang lebih kompleks. 6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregat

48

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Dimana:

α = Konstanta

β = Vektor berukuran P x 1 merupakan parameter hasil estimasi Xit = Observasi ke-it dari P variabel bebas

αi = efek individu yang berbeda-beda untuk setiap individu ke-i Eit = error regresi seperti halnya pada model regresi klasik.

Model persamaan diatas disebut one way modelatau model satu arah dikarenakan hanyaa mempertimbangkan efek individu (cross section). Jika memperimbangkan efek antar wwaktu (time series) model tersebut dapat dikatakan sebagai two way model atau model dua arah. Dimana modelnya yaitu

Dalam Rohmana (2010:241) bahwa dalam membahasteknik estimasi model regresi data panel terdapat 3 teknik, yaitu:

1. Common Effect Model

Model Common Effect merupakan model sederhana yaitu mengabungkan seluruh data time series dengan cross section, selanjutnya digunakan estimasi menggunakan OLS (Ordinary Least Square). Dimana dalam metode ini hanya menggabungkan data tanpa

melihat perbedaan antar waktu dan individu. Dimana modelnya yaitu

Keterangan:

49

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

βj = parameter untuk variabel ke-j

� = variabel bebas j di waktu t untuk unitt cross section i

� = komponen error di waktu t untuk nit cross section i i = urutan perusahaan yang di observasi

t = Time series j = urutan variabel

2. Fixed Effect Model

Teknik model ini adalah teknik mengestimasi data panel menggunakan variabel dummy untuk menangkap adanya perbedaan intersep. Pengertian fxed effect ini didasarkan adanya perbedaan intersept antara perusahaan, namun intersepnya sama antar waktu. Dalam model ini diizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik cross section maupun time series.

Keterangan:

yit = variabel dependen di waktu t untuk unit cross section i α = intersep yang berubah-berubah antar cross section βj = parameter untuk variabel ke-j

� = variabel bebas j di waktu t untuk unitt cross section i

� = komponen error di waktu t untuk nit cross section i Di = Dummy variabel

3. Random Effect Model

Random Effect Model digunakan untuk mengatasi kelemahan

50

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

degree of freedomdan pada model ini menggunakan residual yang

diduga memiliki hubungan time series dan cross section.

3.2.4.2.2 Metode Pemilihan Regresi Data Panel

Pada dasarnya dalam menentukan model yang akan digunakan untuk uji regresi data panel ada beberapa cara, salah satunya yaitu dengan menggunakan uji statistik F (Uji Chow) , digunakan untuk memilih antara metode Common Effenct atau model Fixed Effect. Kemudian menggunakan uji Haussman yang digunakan untuk memilih antara metode Fixed Effect atau Random Effect. Dalam pengujian ini mengunakan dengan Eviews. Dalam melakukan uji Chow data diregresikan dengan menggunaakan model Common Effect dan Fixed Effect. Dimana hipotesisnya yaitu

Ho : maka digunakan model common effect

Ha : maka digunakan fixed effect, dan akan melanjutkan pada uji Haussman untuk mencari ketepatan antara fixed dengan random effect

Pedoman yang digunakan dalam mengambil keputusan dalam uji ini yaitu sebagai berikut:

Ho diterima jika F ≥ 0,05, maka digunakan common effect

Ho ditolak jika F < 0,05, maka dilanjutkan dengan fixed effect, dan menggunakan uji Haussman untuk memilih yang lebih sesuai dengan kebutuhan antara fixed effect atau random effect

Kemudian dilakukan uji Haussman untuk mengetahui model yang digunakan selanjutnya dengan membuat hipotesis:

51

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Ha : Maka model Fixed effect

Pedoman yang digunakan dalam mengambil keputusan dalam uji ini yaitu sebagai berikut:

Ho ditolak jika Nilai Probability Chi-Square ≥ 0,05, dimana dapat menggunakan random effect

Ho diterima jika Nilai prbability Chi-Square < 0,05, dimana menggunakan fixed effect

3.2.4.2.3 Koefisien Determinasi

Uji R2 disebut juga koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel-variabel independen. Semakin besar nilai koefisien determinan, menunjukkan semakin besar pula pengaruh variabel tidak bebas terhadap variabel bebas. Jika nilai R² berkisar antara 0 – 1 secara sistematis 0 < R² < 1. Jika R mendekati 0 maka kontribusi seluruh variabel bebas terhadap variabel tidak bebas sangat rendah dan hubungan cenderung sangat lambat. Sebaliknya jika R² mendekati 1 maka kontribusi variabel bebas terhadap variabel terikat sangat tinggi dan hubungan cenderung sangat kuat.

3.2.4.3 Rancangan Pengujian Hipotesis

Pengujian hipotesis menurut Suharyadi dan Purwanto (2008:82) adalah suatu prosedur yang didasarkan pada bukti sampel yang digunakan untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karenanya itu harus ditolak. Hipotesis yang digunakan dalam penelitian ini yaitu :

1. Hipotesis 1

H0: β = 0 Tidak ada pengaruh positifleverage terhadap konservatisme akuntansi

52

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

2. Hipotesis 2

H0: β = 0 Tidak ada pengaruh negatif financial distress terhadap konservatisme akuntansi

82

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitianinidilakukanuntukmengujipengaruhleverage danfinancial distressterhadapkonservatismeakuntansipadaperusahaanGrup Bakrie yang terdaftar di Bursa Efek Indonesia (BEI) padaperiode 2009 – 2013. Berikutkesimpulan yang dapatditarikdarihasilpenelitianini:

1. Tingkat

Leveragetidakberpengaruhpositifterhadapkonservatismeakuntansipadaperu

sahaanGrup Bakrie. Hal inibertolakbelakangdenganteoriakuntansipositif. Denganditandaidengannilaikoefisien yang bernilai negative. Karenapadadasarnyakonservatismemerupakankebijakan yang bersifat non

diskresioneratauataskebijakanmanajemen yang

tidakberpengaruhataskegiatanoperasionalperusahaan,

sehinggakonservatismeakuntansiditerapkantidakmelihattinggirendahnyatin gkathutangperusahaan.

2. Tingkat Financial Distresstidakberpengaruh negative

terhadapkonservatismeakuntansi. Hal

inibertolakbelakandenganteoriakuntansipositif,

denganditandainilaikoefisien yang bernilaipositif. Semakinbesarpenurunankinerjakeuanganperusahaantidakakanberpengaruh secaralangsungterhadapkonservatismeakuntansikarenakonservatismemeru

pakankebijakan yang

diambilbukanberdasarkanhasiloperasionalperusahaan, tetapiataskebijakan manajemen.

5.2 Saran

Adapunsaran yang

83

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

1. Subjekpenelitiansangatterbatas, hanyamemasukanperusahaangrupbakrie yang listing di BEI sajadanmengambil data sebanyak 5 tahunsehinggamengakibatkanuntukhasildaripenelitianinitidaktidak bias digeneralisasikan.Untukpenelitianberkutnyadiharapkanuntukmengambil data time series lebihdari 5 tahun agar dapatdigeneralisasikan.

2. Dalammengitungkonservatismeakuntansihanyamenggunakanproksiakrual

yang diterapkanolehGivolydanHayn (2002).

Untukpenelitianberikutnyadapatmenggunakanproksiaccrual

measureataupunaccrual stockyang digunakanoleh Watts (2003)

untukmengetahuikonservatismeakuntansiperusahaan.

3. Padapenelitianinihanyamenggunakan variable independenLeverage danFinancial Distresssehinggakoefisiendeterminasi yang didapathanyasebesar 2.7 atau 27% variable tersebutdapatmenjelaskan variable dependen. Dimanasebanya 73% diterangkanoleh variable lain. Padapenelitianselanjutnyadiharapkanmemperbanyakvariabelindependen yang diteliti, sepertidebt covenant, political cost, persistensilaba, ukuranperusahaandan lain-lain.

4. Untukmanajemenperusahaanadabaiknyauntukdapatmengenalidanmendete ksikondisikeuanganperusahaanlebihdini, agar

dapatmengambiltindakan-tindakan yang

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

DAFTAR PUSTAKA

Buku

Ambarwati, S. D. A. 2010. Manajemen Keuangan Lanjutan. Yogyakarta: Graha Ilmu

Arikunto, S. 2010. Prosedur Penelitian: Suatu Pendekatan Praktik, Edisi Revisi. Jakarta: Rineka Cipta

Belkaoui, A.R. 2007. Accounting Theory.5th Edition.Buku 2.EdisiTerjemahan. Jakarta: SalembaEmpat.

Darsono dan Ashari. 2009. Pedoman Praktis Memahami Laporan Keuangan. Edisi I : Yogyakarta. Penerbit ANDI

Eugene F. Brigham dan Joel F. Houston. 2011. Dasar-Dasar Manajemen Kuangan. Jakarta : Salemba Empat.

Fahmi, I. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta: Mitra Wacana Media

Fraser, L. M dan Ormistron, A. 2008. Memahami Laporan Keuangan, Edisi ke-7. Jakarta: PT Indeks

Ghozali, Imam. 2013. AplikasiAnalisis Multivariate dengan Program IBM SPSS

21 Update PLS Regresi, edisi 7. Semarang:

BadanPenerbitUniversitasDiponegoro

Gujarati, Damodar. 2003. Ekonometrika Dasar. Edisi Keenam. Jakarta: Erlangga Hanafi, M M., Halim A. 2009. Analisis Laporan Keuangan Edisi Keempat.

Yogyakarta: UPP STIM YKPN

Heri. 2012. Analisis Laporan Keuangan. Jakarta: Bumi Aksara

Ikatan Akuntan Indonesia, 2009, Standar Akuntansi Keuangan, Jakarta: Salemba Empat.

Kamaludin dan Rini Indriani. 2012. Manajemen Keuangan “Konsep Dasar dan

Penerapannya”. Bandung : Mandar Maju.

Kieso, D. E., Jerry J. W., and Terry D. W., 2009, Intermadiate Accounting, 13th ed., John Wileyand Sons, (Asia) Pte. Ltd.

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Samryn, L.M. 2011. Pengantar Akuntansi. Jakarta: Rajagrafindo

Sjahrial, Dermawan . 2014. Manajemen Keuangan Lanjutan, Edisi Revisi. Jakarta: Mitra Wacana Media

SofyanSyafriHarahap. 2007. TeoriAkuntansi. Jakarta: Raja GrafindoPersada Sugiyono. 2012. Metode Penelitian Administrasi.Bandung:Alfabeta

Sugiyono. 2012b. Statistika Untuk Penelitian. Bandung: Alfabeta

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia,Kampus Fakultas Ekonomi UII, Jakarta

Sutrisno. 2012. Manajemen Keuangan Teori Konsep & Aplikasi. Yogyakarta: Ekonosia.

Suwardjono. 2010. Teori Akuntansi. Yogyakarta : BPFE Yogyakarta.

Umi Narimawati. 2010. Metodologi Penelitian Kualitatif dan Kuantitatif. Teori dan Aplikasi. Bandung: Agung Media

Watts, Ross L. Dan L.L. Zimmeman. 1986. Positive Accounting Theory. Englewood Cliffs. New Jersey: Prentice Halls. USA

Jurnal, Skripsi, Tesis

Ahmed, A.S., and Duellman, S., 2007. Accounting conservatism and boardof direct or characteristics: An empirical analysis, Journal of Accounting and Economics

FajriAlhayati. 2013. Pengaruh Tingkat Hutang (Leverage) dan Tingkat KesulitanKeuanganPerusahaan

TerhadapKonsevatismeAkuntansi.Skripsi.UniversitasNegeri Padang. Avramov, D. Chordia, T. Jostova, G. Philipov, A. 2012. Anomalies and Financial

Distress. SSRN 1-45

Bertomeu, J., Darrough, M., and Xue, W. 2013.Agency contract, earnings management,and conservatism. Working paper, CUNY-Baruch.

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Dewi, Ni Kd S. L. Suryanawa, I. K. 2014. Pengaruh Struktur Kepemilikan Manajerial, Leverage, dan Financial Distress Terhadap Konservatisme Akuntansi. Jurnal Akuntansi. 7. 1. Universitas Udayana

Dwijayanti, S, P F. 2010. Penyebab, Dampak,dan Prediksi dari Financial Distress Serta Solusi Untuk Mengatasi Financial Distress.Jurnal Akuntansi Kontemporer. Vol.2. 2.191-205

Dyahayu A F. 2012.Analisis Faktor-Faktor yang

MempengaruhiPenerapanKonservatismedalamAkuntansi.Skripsi.Fakultas EkonomikadanBisnisUniversitasDiponegoro. Semarang.

Gao, P. 2013. A measurement approach to conservatism and earnings management. Journal of Accounting and Economics, 55(2-3).

Givoly, D., and C. Hayn. 2000. The ChangingTimeliness-Series Properties of Earnings, CashFlow And Accrual: Has Financial AccountingBecome More Conservative? Journal ofAccounting and Economics : 287-320.

Haniati, Sri dan Fitriany, 2010. “Pengaruh Konservatisme Terhadap Asimeti

Informasi Dengan Menggunakan Beberapa Model Pengukuran

Konservatisme”. Simposium Nasional Akuntansi XIII.Purwokerto

Kim. B. G., &Pevzner, M. 2010. Conditional Accounting Conservatism and Future Negative Surprise: An Empirical Investigation. Journal of Accounting and Public Policy, 29, 311-329.

Lo, Eko Widodo. 2005. Pengaruh Tingkat Kesulitan Keuangan Perusahaan terhadap Konservatisme Akuntansi. Simposium Nasional Akuntansi VIII. 396 – 440

Nathania Pramudita. 2012. “Pengaruh Tingkat KesulitanKeuangandan Tingkat

HutangTerhadapKonservatismeAkuntansi”. JurnalIlmiah – Vol, 1, No. 2 Noviantara, Ni W danRatnadi, Ni M D. 2015.Pengaruh Financial Distress, Ukuran

Perusahaan, dan Leverage padaKonservatismeAkuntansi. E-JurnalAkuntansiUniversitasUdayana 11.3

Ruch, G. W. & Taylor, G. 2014. The Effects of Accounting Conservatism on Financial Statements and Financial StatementUsers: A Review of the Literature. SSRN. 1-28.

Seswanto, H. 2012. Pengaruh Konservatisme Terhadap Kualitas Laba Dengan Pendekatan Accounting Based dan Market Based. Depok: Fakultas Ekonomi Universitas Indonesia

Suprihastini, danPusparini. 2007. “ Pengaruh Tingkat KesulitanKeuangandan

Tingkat Hutang Perusahaan

Muhammad Arish Munajat, 2015

PENGARUH LEVERAGE DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI Universitas Pendidikan Indonesia | \.upi.edu perpustakaan.upi.edu

Terdaftar Di Bursa Efek Jakarta Periode 2001-2005”. JurnalRisetAkuntansiAksioma, Juni 2007, 80-92.

Trianingsih, I. 2010. Pengaruh Konservatisme Akuntansi terhadap Asimetri Informasi, Kualitas Laba dan Return Saham. Depok: Fakultas Ekonomi Universitas Indonesia

Utami, Rena F. 2013. Pengaruh Risiko Litigasi dan Financial Distress Terhadap Konservatisme Akuntansi.Skripsi. Universitas Komputer

Watts, Ross L. 2003. Conservatism in Accounting Part I: Explanation and Implication. Working Paper. University of Rochestor. SSRN 1-27

Widyaningrum. 2008. Pengaruh Kepemilikan Manajerial, Leverage dan Risiko Litigasi terhadap Konservatisme Akuntansi. Skripsi. Undip.

Wulandari, F. 2012. Hubungan Simultan Antara Konservatisme Akuntansi dan Financial Distress Pada Perusahaan Manufaktur di BEI 2009-2010. Skripsi.Universitas Indonesia

Web

www.bareksa.com www.idx.com