USULAN PENELITIAN

Diajukan Kepaka Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1

Jurusan Ekonomi Pembangunan

OLEH : LILIK ZAINIYAH

NPM 0511010067

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Pertama-tama peneliti panjatkan puja dan puji syukur kehadirat Allah SWT serta Sholawat dan salam kepada junjungan kita Nabi Muhammad SAW, yang telah melimpahkan berkah, rahmat dan hidayah-Nya sehingga skripsi yang peneliti susun dengan judul “FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PENYALURAN KREDIT USAHA KECIL BANK UMUM DI SURABAYA” ini dapat terselesaikan.

Skripsi ini peneliti susun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Peneliti menyadari bahwa dalam menyusun skripsi ini sering kali menghadapi hambatan dan keterbatasan dalam berbagai hal. Namun, tanpa bantuan pembimbing yaitu Ibu DR. Hj. MUCHTOLIFAH, SE, MP yang telah banyak meluangkan waktunya dalam memberikan suatu bimbingan, pengarahan, dorongan, masukan-masukan, dan saran dengan tidak bosan-bosannya kepada peneliti dalam menyelesaikan skripsi ini., motivasi, saran dan dorongan yang telah diberikan berbagai pihak, peneliti tidak akan dapat menyelesaikan skripsi ini sebagaimana mestinya. Untuk itu dalam kesempatan ini peneliti menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa 5. Bapak-bapak dan ibu-ibu staf instansi Badan Pusat Statistik cabang

Surabaya, dan Bank Indonesia cabang Surabaya, yang telah memberikan banyak informasi dan data-data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

6. Ayahanda, Ibunda, beserta keluarga tercinta yang telah memberikan motivasi, do’a, semangat dan dorongan moral serta spiritualnya yang telah tulus kepada peneliti, sehingga peneliti dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

7. Seluruh mahasiswa dari Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur serta semua pihak yang tidak bisa peneliti sebutkan satu persatu yang selalu memotivasi, membantu, dan mendukung peneliti dalam menyelesaikan skripsi ini.

bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak-pihak lain yang membutuhkan.

Wassalamu’ alaikum Wr. Wb

Surabaya, Juli 2009

Peneliti

KATA PENGANTAR ... i

2.2.1.2. Pengertian Bank Umum ... 14

2.2.1.3. Usaha-Usaha Bank Umum ... 15

2.2.1.4. Bank Umum Berdasarkan Kepemilikan ... 16

2.2.1.5. Tugas dan Fungsi Bank ... 18

2.2.2.5. Jenis-Jenis Kredit ……….. 23

2.2.2.6. Penilaian Kredit ……… 26

2.2.2.7. Syarat Kredit ………. 27

2.2.3. Jumlah Dana Bank ………... 32

2.2.3.1. Pengertian jumlah dana bank………... 32

2.2.3.2. Tabungan masyarakat dan Deposito………….. 34

2.2.3.3Hubungan Jumlah Dana Bank Dengan Penyaluran Kredit Usaha Kecil…………... 37

2.2.4. Pengusaha Kecil ... 38

2.2.4.1.Pengertian Pengusaha Kecil... 38

2.2.4.2. Hubungan Pengusaha Kecil Dengan Penyaluran Kredit Usaha Kecil... 39

2.2.5. Tingkat Suku Bunga... 40

2.2.5.1. Pengertian Tingkat Suku Bunga ……... 40

2.2.5.2. spread antara BI rate dengan rata-rata tingkat bunga UMKM……… 41

2.2.5.2. Hubungan Tingkat Suku Bunga Dengan Penyaluran Kredit Usaha Kecil………… 43

2.2.6. Pendapatan Perkapita ... 45

2.2.6.1.Pengertian Pendapatan Perkapita …………. 45

2.2.6.2. Hubungan Pendapatan Perkapita Dengan Penyaluran Kredit Usaha Kecil ………….. 47

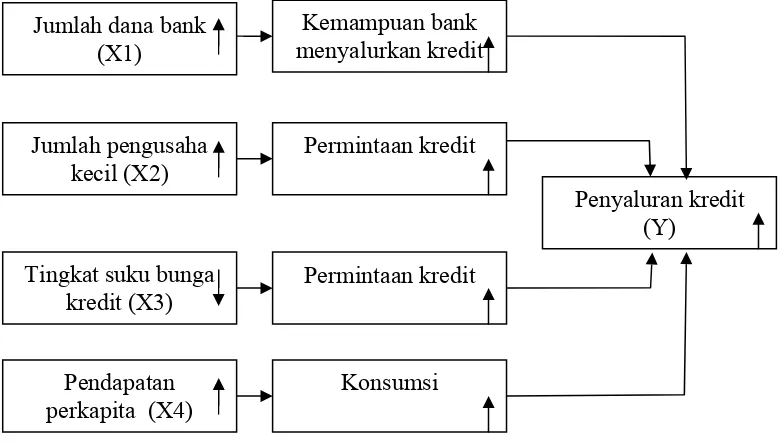

2.3. Kerangka Pikir ... 48

2.4. Hipotesis ... 50

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 51

3.5. Uji Asumsi Klasik ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 63

4.1. Diskripsi Obyek penelitian... 63

4.1.1. Kondisi geografis... 63

4.1.2. Kependudukan... 64

4.1.3. Kondisi bank umum disurabaya ... 65

4.2. Diskripsi Hasil Penelitian... 67

4.2.1. Perkembagan penyaluran kredit disurabaya... 67

4.2.2. Perkembagan jumlah dana bank... 69

4.2.3. Perkembagan jumlah pengusaha kecil... 70

4.2.4. Perkembagan pendapatan perkapita... 72

4.3. Hasil Analisis Asumsi Regresi klasik(BLUE/Best LInier Unbiased Estimator ... 73

4.3.1. Anslisis dan Penguji Hipotesis... 77

4.3.2. Uji hipotesis secara simultan... 79

4.3.3. Uji hipotesis secara parsial... 81

4.4. Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN... 89

5.1. Kesimpulan... 89

5.2. Saran... 92

Tabel 1 : Perkembangan penyaluran kredit usaha kecil di surabaya tahun

1994-2008...68

Tabel 2 : Perkembangan jumlah dana bank di surabaya tahun 1994-2008...69

Tabel 3 : Perkembangan jumlah pengusaha kecil di surabaya tahun 1994-2008...70

Tabel 4 : Perkembangan Tingkat Suku Bunga Kredit di surabaya tahun 1994-2008...71

Tabel 5 : Perkembangan pendapatan perkapita di surabaya tahun 1994-2008...72

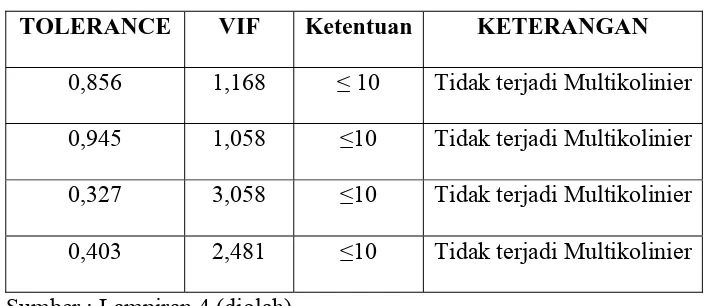

Tabel 6 : Hasil Uji Multikolinearitas...75

Tabel 7 : Test Heterokedastisitas dengan Korelasi Rank Spearman...76

Tabel 8 : Hasil analisis variabel Y terhadap Variabel X ...77

Tabel 9 : Analisis Varian (ANOVA)...79

Tabel 10 : Hasil Analisis Variabel Y terhadap Variabe...81

Gambar 1 :Kurva permintaan... 29

Gambar 2 : Kurva Penawaran ... 31

Gambar 3 : Kerangka konseptual paradigma penelitian... 49

Gambar 4 : Daerah kritis Ho melalui kurva distribusi F... 57

Gambar 5 : Daerah kritis Ho melalui kurva distribusi t... 58

Gambar 6 :Identifikasi gejala autokorelasi dapat dilakukan dengan kurva autokorelasi... . 60

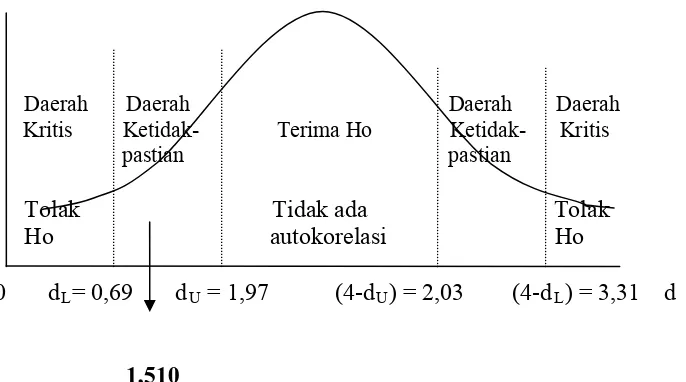

Gambar 7 : Kurva Statistik Durbin Watson... 74

Gambar 8 :Distribusi kriteria penerimaan / penolakan Hipotesis secara simultan atau Keseluruan ... 80

Gambar 9 :Kurva Distribusi Hasil Analisis Secara parsial Faktor jumlah dana bank (X1) terhadap penyaluran kredit usaha kecil di surabaya(Y)... 82

Gambar 10 : Kurva Distribusi Hasil Analisis Secara parsial Faktor jumlah pengusaha kecil (X2) terhadap penyaluran kredit usaha kecil di surabaya (Y)... 83

Gambar 11: Kurva Distribusi Hasil Analisis Secara parsial tingkat suku bunga kredit (X3) terhadap penyaluran kredit usaha kecil di surabaya (Y)... 84

Lampiran 1 : Data Input Penelitian

Lampiran 2 : Analisis Regresi Linier Berganda model summary dan anova

Lampiran 3 : Analisis Regresi Berganda Coefficient dan Correlations

Lampiran 4 : Tabel Uji F

Lampiran 5 : Tabel Uji t

Lampiran 6 : Tabel Durbin-Watson

xi

LILIK ZAINIYAH Abstraksi

Penyaluran kredit usaha kecil pada bank umum di surabaya adalah merupakan suatu dilema yang ada. Alasanan dipilihnya penyaluran kredit usaha kecil pada Bank umum di surabaya menjadi obyek penelitian yaitu pada tahun 1994 sampai dengan tahun 2008 penyaluran kredit usaha kecil pada Bank umum di surabaya mengalami keadaan yang berfluktuatif.

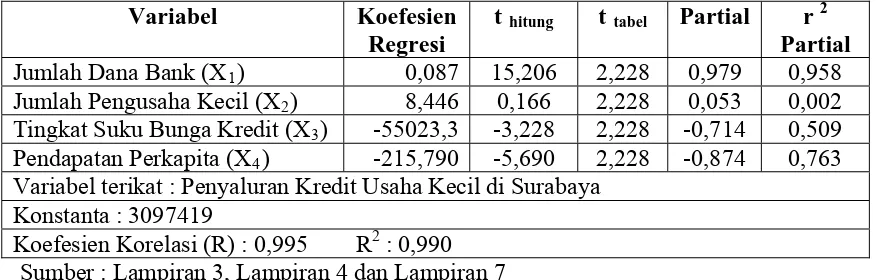

Penelitian ini bertujuan untuk mengetahui pengaruh jumlah dana bank, jumlah pengusaha kecil, tingkat suku bunga kredit dan pendapatan perkapita terhadap penyaluran kredit usaha kecil Bank Umum di surabaya. Variabel yang digunakan jumlah dana bank (X1), jumlah pengusaha kecil (X2), tingkat suku bunga kredit (X3) dan pendapatan perkapita (X4), data yang digunakan dalam penelitian ini yaitu menggunakan data sekunder yang diambil selama kurun waktu 15 tahun. Data sekunder diperoleh dari Badan Pusat Setatistik Jawa Timur (BPS). Untuk analisis data menggunakan alat bantu komputer dengan program SPSS (Statistic Program For Social Science) versi 13.00. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dan uji hipotesis yang digunakan adalah uji-t dan uji-F statistik.

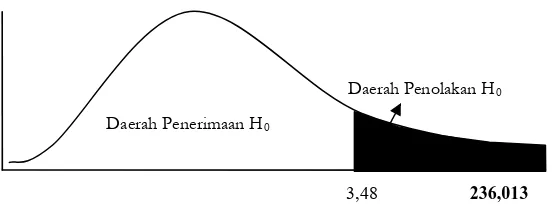

Hasil analisis menunjukan secara simultan variabel bebas, yaitu jumlah dana bank (X1), jumlah dana bank (X2), tingkat suku bunga kredit (X3) dan pendapatan perkapita (X4) berpengaruh siknifikan terhadap variabel terikat penyaluran kredit usaha kecil Bank Umum di surabaya (Y) diperoleh Fhitung

sebesar 236,013>Ftabel = 3,48. Sedangkan Berdasarkan hasil pengujian secara

parsial variabel jumlah dana bank, tingkat suku bunga kredit dan pendapatan perkapita secara parsial berpengaruh signifikan terhadap penyaluran kredit usaha kecil di Surabaya, hal ini dapat ditunjukkan pada uji thitung lebih besar dari

tabel.Sedangkan hasil pengujian secara parsial variable jumlah pengusaha kecil

tidak memiliki pengaruh yanh signifikan terhadap penaluran kredit usaha kecil di Surabaya, hal ini dapat ditunjukkan pada uji t dimana nilai thitung lebih besar dari

ttabel. Sedangkan hasil pengujian secara parsial variabel jumlah dana bank

1.1. Latar Belakang

Industri Perbankan Indonesia telah mengalami pasang surut dimana pada tahun 1983 ketika berbagai zaman deregulasi mulai dilakukan pemerintah, kemudian bisnis perbankan berkembang dengan pesat pada kurun waktu 1988-1996. Pada pertumbuhan tahun 1997 industri perbankan akhirnya terpuruk sebagai imbas dari terjadinya krisis moneter dan krisis ekonomi yang melanda perekonomian Indonesia (Dendawijaya, 2003 : 9).

Sesuai dengan Undang-Undang No.10 tahun 1998 tentang pokok-pokok perbankan yaitu “Bank adalah simpanan dan menyalurkan kepada masyarakat meningkatkan taraf hidup rakyat banyak” sehingga diharapkan peranan bank dengan meningkatkan majunya pengusaha kecil yang akhirnya akan menunjang ekonomi nasional secara merata (Dendawijaya, 2003 : 17).

Meskipun dari tahun ke tahun menunjukan angka pertumbuhan investasi (tahun 2004) PMA US$ 2.874083,00 dan PMDN US$ 17.647.004.000, dengan pertumbuhan ekonomi 5,45%, tetapi karena surabaya sebagai icon pertumbuhan jawa timur dan bahkan sebagai window Indonesia timur, maka realisasinya masih belum sesuai dengan harapan atau belum sebanding dengan tingkat kebutuhan yang diperlukan.

pembiayaan pembangunan baik yang bersifat intensifikasi dan ekstensifikasi aternatif sumber-sumber pembiayaan daerah.

Terwujutnya kota surabaya sebagai pusat perdagangan dan jasa yang cerdas dalam merespon semua peluang dan tuntutan global, didukung oleh kepedulian tinggi dalam mewujudkan struktur pemerintah dan kemasyarakatan yang demokratis, bermartabat dalam tatanan lingkungan yang sehat dan manusiawi.

Fasilitas pengembagan koperasi, usaha mikro, kecil dan menengah (UMKM), serta menciptakan keterpaduan antara pengusaha kecil menengah dengan pengusaha besar yang didukung oleh iklim usaha yang kondusif.

Kredit perbankan sebagai salah satu penyaluran dana perbankan merupakan sumber pembiayaan yang sangat penting bagi pembangunan ekonomi setiap perubahan dari volume kredit perbankan akna mempunyai pengaruh berarti bagi perekonomian, khususnya kredit usaha kecil (Winarsih, 2003 : 3).

Kredit usaha merupakan salah satu faktor yang menunjang berjalannya usaha bisnis yang dikelola oleh para konsumen, baik pengusaha kecil, menengah maupun perusahaan raksasa yang menguasai bisnis dari hulu hingga hilir. Kredit usaha diperoleh dengan mengajukan sejumlah kredit usaha yang ditetapkan. Kriteria tersebut dikenal sebagi prinsip pemberian kredit yang terdiri dari character, capacity, capital, condition of economy and

colateral. (Firdaus, 1995 : 33). Prinsip ini diberlakukan sebagai upaya

menghindarkan resiko yang dihadapi oleh para pemberi atau penyedia modal dimasa yang akan datang, dimana resiko bisnis. (Anonim, 2003 : 84).

Bagi perekonomian khususnya kredit usaha kecil, tingginya tingkat suku bunga kredit menyebabkan terjadinya banyak kredit macet. Untuk itu, maka suku bunga diupayakan agar dapat serentak mungkin, sehingga dapat mendorong kegiatan investasi, dan tidak mengakibatkan pengaliran modal ke luar negeri (Sukirno, 1995 : 112).

dibandingkan dengan kemajuan yang sudah dicapai usaha besar. Pelaksanaan kebijakan usaha kecil oleh pemerintah selama orde baru, sedikit saja yang dilaksanakan, lebih banyak hanya merupakan semboyan saja, sehingga haislnya sangat tidak memuaskan. Pemerintah lebih berpihak kepada pengusaha besar hampir semua sektor, antara lain perdagangan, perbankan, kehutanan, pertanian dan industri (Partono dan Soejoedono, 2002 : 20).

Pengusaha kecil sangat memerlukan sumber dana yang cukup besar guna menumbuhkan dan meningkatkan produksi pengusaha kecil dalam menghadapi globalisasi. Sumber dana tersebut diperoleh dari bank yang dihimpun, hal ini sesuai dengan yang bersumber dari bank itu sendiri, masyarakat luas dan lembaga lain (Kasmir, 2002 : 62).

dapat diambil kesimpulan bahwa jumlah kredit usaha kecil pada tahun 2004 sampai 2008 mengalami peningkatan dibandingkan tahun sebelumnya, Dengan meningkatnya kredit usaha kecil tersebut setiap tahunnya, Maka meningkat pula jumlah industri dan usaha baik yang berskala kecil, menengah, maupun besar yang ada disurabaya. Meningkatnya jumlah kredit usaha kecil tersebut tidak lepas dari faktor-faktor yang mempengaruhinya (Anonim, 2009).

Meningkatkan peranan pengusaha kecil tidak saja sangat penting dilihat dari aspek pengusaha yang bersangkutan, akan tetapi karena pada umumnya pengusaha kecil adalah bersifat padat karya maksudnya pengusaha kecil adalah bersifat padat karya, maksudnya ialah dapat menyerap tenaga kerja. Apabila penyaluran kredit kepada pengusaha kecil yang semakin besar jumlahnya akan menghasilkan pertumbuhan ekonomi yang semakin besar pula, tetapi penyaluran kredit dana bank dan jumlah pengusaha kecil, tingkat suku bunga kredit dan pendapatan perkapita, semuanya diusahakan di dalam suatu keserasian, keselarasan dan keseimbangan sesuai dengan prioritas yang telah ditetapkan.

1.2. Perumusan Masalah

Berdasarkan dengan uraian latar belakang diatas, maka dalam penulisan skripsi ini dapat dirumuskan permasalahannya, sebagai berikut : 1. Apakah ada pengaruh dari faktor jumlah dana bank, jumlah pengusaha

kredit, tingkat suku bunga dan pendapatan perkapita terhadap penyaluran kredit usaha kecil pada bank umum di kota Surabaya?

2. Diantara faktor-faktor jumlah dana bank, jumlah pengusaha kecil, tingkat suku bunga dana pendapatan perkapita manakah yang paling dominan berpengaruh terhadap penyaluran kredit usaha kecil pada bank umum di kota Surabaya ?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah dikemukakan diatas, maka tujuan yang hendak dicapai adalah :

1. Untuk mengetahui pengaruh jumlah dana bank, jumlah pengusaha kecil, tingkat suku bunga dan pendapatan perkapita terhadap penyaluran kredit usaha kecil ban umum di kota Surabaya.

1.4. Manfaat Penelitian

Adapun manfaat yang dilaksanakan antara lain : 1. Bagi Penulis

Menambah wawasan dan pengetahuan mengenai penyaluran kredit usaha kecil bank umum di kota surabaya.

2. Bagi Instansi

Sebagai informasi dan masukan pada instansi yang terkait dalam menentukan kebijakan tentang kredit usaha kecil bank umum di kota Surabaya, serta untuk mengetahui perkembagan tingkat penyaluran kredir usaha kecil.

3. Bagi Universitas

1.1. Latar Belakang

Industri Perbankan Indonesia telah mengalami pasang surut dimana pada tahun 1983 ketika berbagai zaman deregulasi mulai dilakukan pemerintah, kemudian bisnis perbankan berkembang dengan pesat pada kurun waktu 1988-1996. Pada pertumbuhan tahun 1997 industri perbankan akhirnya terpuruk sebagai imbas dari terjadinya krisis moneter dan krisis ekonomi yang melanda perekonomian Indonesia (Dendawijaya, 2003 : 9).

Sesuai dengan Undang-Undang No.10 tahun 1998 tentang pokok-pokok perbankan yaitu “Bank adalah simpanan dan menyalurkan kepada masyarakat meningkatkan taraf hidup rakyat banyak” sehingga diharapkan peranan bank dengan meningkatkan majunya pengusaha kecil yang akhirnya akan menunjang ekonomi nasional secara merata (Dendawijaya, 2003 : 17).

Meskipun dari tahun ke tahun menunjukan angka pertumbuhan investasi (tahun 2004) PMA US$ 2.874083,00 dan PMDN US$ 17.647.004.000, dengan pertumbuhan ekonomi 5,45%, tetapi karena surabaya sebagai icon pertumbuhan jawa timur dan bahkan sebagai window Indonesia timur, maka realisasinya masih belum sesuai dengan harapan atau belum sebanding dengan tingkat kebutuhan yang diperlukan.

pembiayaan pembangunan baik yang bersifat intensifikasi dan ekstensifikasi aternatif sumber-sumber pembiayaan daerah.

Terwujutnya kota surabaya sebagai pusat perdagangan dan jasa yang cerdas dalam merespon semua peluang dan tuntutan global, didukung oleh kepedulian tinggi dalam mewujudkan struktur pemerintah dan kemasyarakatan yang demokratis, bermartabat dalam tatanan lingkungan yang sehat dan manusiawi.

Fasilitas pengembagan koperasi, usaha mikro, kecil dan menengah (UMKM), serta menciptakan keterpaduan antara pengusaha kecil menengah dengan pengusaha besar yang didukung oleh iklim usaha yang kondusif.

Kredit perbankan sebagai salah satu penyaluran dana perbankan merupakan sumber pembiayaan yang sangat penting bagi pembangunan ekonomi setiap perubahan dari volume kredit perbankan akna mempunyai pengaruh berarti bagi perekonomian, khususnya kredit usaha kecil (Winarsih, 2003 : 3).

Kredit usaha merupakan salah satu faktor yang menunjang berjalannya usaha bisnis yang dikelola oleh para konsumen, baik pengusaha kecil, menengah maupun perusahaan raksasa yang menguasai bisnis dari hulu hingga hilir. Kredit usaha diperoleh dengan mengajukan sejumlah kredit usaha yang ditetapkan. Kriteria tersebut dikenal sebagi prinsip pemberian kredit yang terdiri dari character, capacity, capital, condition of economy and

colateral. (Firdaus, 1995 : 33). Prinsip ini diberlakukan sebagai upaya

menghindarkan resiko yang dihadapi oleh para pemberi atau penyedia modal dimasa yang akan datang, dimana resiko bisnis. (Anonim, 2003 : 84).

Bagi perekonomian khususnya kredit usaha kecil, tingginya tingkat suku bunga kredit menyebabkan terjadinya banyak kredit macet. Untuk itu, maka suku bunga diupayakan agar dapat serentak mungkin, sehingga dapat mendorong kegiatan investasi, dan tidak mengakibatkan pengaliran modal ke luar negeri (Sukirno, 1995 : 112).

dibandingkan dengan kemajuan yang sudah dicapai usaha besar. Pelaksanaan kebijakan usaha kecil oleh pemerintah selama orde baru, sedikit saja yang dilaksanakan, lebih banyak hanya merupakan semboyan saja, sehingga haislnya sangat tidak memuaskan. Pemerintah lebih berpihak kepada pengusaha besar hampir semua sektor, antara lain perdagangan, perbankan, kehutanan, pertanian dan industri (Partono dan Soejoedono, 2002 : 20).

Pengusaha kecil sangat memerlukan sumber dana yang cukup besar guna menumbuhkan dan meningkatkan produksi pengusaha kecil dalam menghadapi globalisasi. Sumber dana tersebut diperoleh dari bank yang dihimpun, hal ini sesuai dengan yang bersumber dari bank itu sendiri, masyarakat luas dan lembaga lain (Kasmir, 2002 : 62).

dapat diambil kesimpulan bahwa jumlah kredit usaha kecil pada tahun 2004 sampai 2008 mengalami peningkatan dibandingkan tahun sebelumnya, Dengan meningkatnya kredit usaha kecil tersebut setiap tahunnya, Maka meningkat pula jumlah industri dan usaha baik yang berskala kecil, menengah, maupun besar yang ada disurabaya. Meningkatnya jumlah kredit usaha kecil tersebut tidak lepas dari faktor-faktor yang mempengaruhinya (Anonim, 2009).

Meningkatkan peranan pengusaha kecil tidak saja sangat penting dilihat dari aspek pengusaha yang bersangkutan, akan tetapi karena pada umumnya pengusaha kecil adalah bersifat padat karya maksudnya pengusaha kecil adalah bersifat padat karya, maksudnya ialah dapat menyerap tenaga kerja. Apabila penyaluran kredit kepada pengusaha kecil yang semakin besar jumlahnya akan menghasilkan pertumbuhan ekonomi yang semakin besar pula, tetapi penyaluran kredit dana bank dan jumlah pengusaha kecil, tingkat suku bunga kredit dan pendapatan perkapita, semuanya diusahakan di dalam suatu keserasian, keselarasan dan keseimbangan sesuai dengan prioritas yang telah ditetapkan.

1.2. Perumusan Masalah

Berdasarkan dengan uraian latar belakang diatas, maka dalam penulisan skripsi ini dapat dirumuskan permasalahannya, sebagai berikut : 1. Apakah ada pengaruh dari faktor jumlah dana bank, jumlah pengusaha

kredit, tingkat suku bunga dan pendapatan perkapita terhadap penyaluran kredit usaha kecil pada bank umum di kota Surabaya?

2. Diantara faktor-faktor jumlah dana bank, jumlah pengusaha kecil, tingkat suku bunga dana pendapatan perkapita manakah yang paling dominan berpengaruh terhadap penyaluran kredit usaha kecil pada bank umum di kota Surabaya ?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah dikemukakan diatas, maka tujuan yang hendak dicapai adalah :

1. Untuk mengetahui pengaruh jumlah dana bank, jumlah pengusaha kecil, tingkat suku bunga dan pendapatan perkapita terhadap penyaluran kredit usaha kecil ban umum di kota Surabaya.

1.4. Manfaat Penelitian

Adapun manfaat yang dilaksanakan antara lain : 1. Bagi Penulis

Menambah wawasan dan pengetahuan mengenai penyaluran kredit usaha kecil bank umum di kota surabaya.

2. Bagi Instansi

Sebagai informasi dan masukan pada instansi yang terkait dalam menentukan kebijakan tentang kredit usaha kecil bank umum di kota Surabaya, serta untuk mengetahui perkembagan tingkat penyaluran kredir usaha kecil.

3. Bagi Universitas

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Hasil penelitian terdahulu diperlukan untuk studi perbandingan dalam

penelitian selanjutnya dan dapat digunakan sebagai bahan masukan dalam

penulisan skripsi ini antara lain :

2.1.1. Bagus Wardhany (2007 : x)

“Faktor yang mempengaruhi penyaluran kredit bank umum di Jawa

Timur.” Variabel yang digunakan adalah inflasi (X1), tingkat suku bunga (X2),

gross domestic regional bruto (X3), jumlah kantor bank (X4) dan penyaluran

kredit (Y). Teknik analisis yang digunakan adalah regresi liner berganda. Dari

hasil penelitian didapat kesimpulan bahwa dengan pengujian secara simultan

diketahui Fhitung = 7,971 Ftabel = 5,19 berarti variabel inflasi, tingkat suku

bunga, gross domestic regional produk dan jumlah kantor bank umum tersebut

secara bersama-sama berpengaruh secara simultan terhadap variabel terikat

penyaluran kredit. Sedangkan jika menggunakan uji t parsial dapat diketahui

gross domestik regional (X3) tidak berpengaruh secara nyata terdapat

penyaluran kredit dengan thitung = 3,005 > ttabel = 2,571 yang berarti bahwa

variabel inflasi, tingkat suku bunga, GDP dan jumlah kantor bank umum

memiliki pengaruh parsial atau secara sendiri-sendiri terhadap penyaluran

kredit bank umum Jatim tidak berubah kebenarannya.

2.1.2. Tisna Mahestika Pangesti (2004 : X)

“Analisis beberaya faktor yang mempengaruhi penyaluran kredit bank

umum pada pengusaha kecil di Kabupaten Tuban”. Variabel yang digunakan

adalah tingkat suku bunga kredit (X1), jumlah pengrajin (X2), laba pengusaha

kecil (X3), tingkat inflasi (X4), penyaluran kredit usaha kecil (Y). Teknik

analisis yang digunakan regresi linier berganda dari hasil penelitian didapat

kesimpulan bahwa dengan pengujian secara simultan diketahui Fhitung = 78,851

>Ftabel = 2,90 berarti dapat disimpulkan bahwa tingkat suku bunga kredit,

jumlah pengrajin, laba pengusaha kecil dan tingkat inflasi berpengaruh secara

nyata terhadap penyaluran kredit usaha kecil.

2.1.3. Sari (2003 : X)

Penelitian dengan judul “Analisis beberapa faktor yang mempengaruhi

penyaluran kredit investasi pengusaha kecil pada Bank Rakyat Indonesia di

Jawa Timur.

Dalam penelitian ini disimpulkan bahwa secara simultan uji F

diperoleh Fhitung = 87,702 > Ftabel = 3,48. Dengan kata lain tingkat inflasi (X1),

tingkat suku sunga (X2), jumlah dana bank (X3), dan pendapatan perkapita

(X4) berpengaruh secara nyata terhadap penyaluran kredit investasi sedangkan

secara parsial uji t diperoleh hasil ttabel = 2,218 artinya variabel tingkat inflasi

(X1) thitung = -3,456, tingkat suku bunga (X2) thitung = 2,084, jumlah dana bank

(X3) thitung = 3,783, pendapatan perkapita (X4) thitung = 8,352 yang

pengusaha kecil (Y). Untuk variabel pendapatan perkapita (X4) mempunyai

pengaruh yang dominan terhadap penyaluran kredit tingkat investasi

pengusaha kecil (Y), kemudian disusul tingkat suku bunga (X2), jumlah dana

Bank Rakyat Indonesia (X3) dan tingkat inflasi (X1).

2.1.4. Pangesti (2004 : X)

Penelitian yang berjudul “Analisis beberapa faktor yang

mempengaruhi kredit bank umum pada pengusaha kecil di Kbaupaten Tuban.”

Dalam penelitian ini disimpulkan bahwa secara simultan uji F

diperoleh Fhitung = 78,851 > Ftabel = 2,90. Dengan kata lain, suku bunga kredit

(X1), jumlah pengrajin (X2), laba pengusaha kecil (X3) dan tingkat inflasi (X4)

berpengaruh secara nyata terhadap karyawan penyaluran kredit usaha kecil

pada bank umum di Kabupaten Tuban (Y) sedangkan secara parsial uji t

diperoleh ttabel = 2,093 artinya variabel jumlah pengrajin (X2) thitung = -2,134

masing-masing berpengaruh secara nyata (X4) thitung = -2,134 masing-masing

berpengaruh suku bunga kredit (X1), thitung = -1,844 tidak berpengaruh secara

nyata terhadap penyaluran kredit usaha kecil pada bank umum di kabupaten

Tuban.

2.1.5. Purwaningrum (2000 : X)

Penelitian yang berjudul “faktor-faktor yang mempengaruhi

penyaluran kredit usaha kecil di kabupaten Bojonegoro.” Variabel terikat (Y)

variabel bebas (X) yang digunakan meliputi : tingkat suku bunga kredit (X1),

tingkat inflasi (X2), jumlah dana yang dihimpun (X3) dan jumlah pengusaha

kecil (X4). Hasil penelitian diketahui bahwa variabel bebas yaitu tingkat suku

bunga kredit, tingkat inflasi, jumlah dana bank dan jumlah pengusaha kecil

berpengaruh nyata secara simultan dengan variabel terikat. Hal ini diketahui

dari uji F yaitu Fhitung = 95,973 > Ftabel sedangkan pengujian secara parsial

diketahui bahwa tingkat suku bunga, jumlah dana bank dan jumlah pengusaha

kecil berpengaruh nyata terhadap penyaluran kredit. Hal ini diketahui dari

thitung = 3,932 > ttabel = 2,447. Untuk variabel jumlah pengusaha kecil

sedangkan tingkat inflasi tidak berpengaruh secara nyata terhadap penyaluran

kredit. Hal ini diketahui thitung = -2,545 < ttabel = 2,447 untuk variabel tingkat

inflasi.

2.1.6 Kusnarto dan Hendarti, (2001:39) Jurnal Penelitian Ekonomi Berjudul “ Beberapa Faktor Yang mempengaruhi Kredit di Jawa Timur “

a) Variabel dependen (Y) adalah kredit investasi, sedangkan variabel bebas

(X) terdiri dari dana Bank Umum (X1), Suku bunga Kredit (X2), dan

jumlah Investor (X3). Dari hasil analisis dengan uji-F atau secara

simultan dana bank umum, tingkat suku bunga kredit investasi dan

investor berpengaruh secara nyata terhadap penyaluran kredit investasi

di jawa Timur.

b) Sedangkan dari analisis uji-t atau secara parsial, dana bank umum dan

investasi di jawa Timur. Dan secara parsial tingkat suku bunga kredit

investasi tidak berpengaruh positif terhadap penyaluran kredit investasi

di jawa Timur.

Penelitian yang dilakukan peneliti pada kesempatan kali ini berbeda

dengan penelitian-penelitian sebelumnya. Perbedaannya terletak pada

variabel yang digunakan adalah jumlah dana bank (X1), jumlah pengusaha

kecil (X2), tingkat suku bunga (X3) dan pendapatan perkapita (X4).

Sedangkan variabel Y adalah penyaluran kredit usaha kecil dan dilakukan

pada tahun dan didaerah yang berbeda.

2.2. Landasan Teori

2.2.1. Definisi Umum Perbankan

Bank didefinisikan oleh Undang-Undang No.10 tahun 1998 tentang

perubahan diatas Undang-Undang No.7 tahun 1992 tentang sebagai badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Susilo, dkk,

2000 : 49).

Bank adalah suatu badan yang bertujuan untuk memuaskan dengan

uang yang diperolehnya dari orang lain maupun dengan jalan memperedarkan

Undang-Undang No.14 tahun 1967 bank adalah lembaga keuangan

yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu

lintas pembayaran dan peredaran uang. (Harijanto, 1999 : 12).

Jadi, dapat disimpulkan pengertian bank di beberapa sumber tersebut

yaitu suatu jenis lembaga keuangan yang paling penting peranannya dalam

masyarakat yang usaha pokoknya menghimpun dana dari masyarakat dalam

bentuk simpanan, menyalurkannya kepada masyarakat dalam bentuk kredit

jasa-jasa lalu lintas pembayaran dan peredaran uang.

2.2.1.1. Jenis-Jenis Bank

Dalam kegiatan perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan sebagaimana yang diatur di dalam Undang-Undang Perbankan.

Dan jika ditinjau dari segi fungsinya, maka Bank dibedakan menjadi 3 jenis,

yaitu :

1. Bank sentral

Adalah Bank yang mengatur berbagai kegiatan perbankan dan dunia

keuangan di suatu negara. Di setiap negara terdapat satu bank sentral yang

dibantu oleh cabang-cabangnya. Di Indonesia fungsi bank sentral dipegang

oleh Bank Indonesia.

2. Bank umum

Adalah bank yang bertugas melayani seluruh jasa-jasa perbankan dan

melayani segenap lapisan masyarakat, baik itu perorangan maupun

dan dikelompokkan kedalam 2 jenis yaitu Bank Umum Devisa dan Bank

Umum Non Devisa.

3. Bank Perkreditan Rakyat

Adalah bank yang khusus melayani masyarakat kecil di kecamatan dan

pedesaan Bank Perkreditan Rakyat berasal dari bank desa, bank pasar,

lumbung desa, bank pegawai serta bank-bank lainnya yang kemudian

melebur jadi satu yaitu Bank Perkreditan Rakyat (BPR). (Kasmir, 2003 :

7-8)

2.2.1.2.. Pengertian Bank Umum

1. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas

pembayaran (Harijanto, 2002 : 18/0).

2. Bank umum adalah lembaga keuangan yang menerima deposito atau

simpanan dari masyarakat yang dibayarkan atas permintaan dan pemberian

kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang

(Iswardono, 2001 : 61).

3. Bank umum adalah bank yang dalam usahanya bertindak sebagai

pengumpul dana dalam bentuk simpanan baik giro maupun deposito serta

didalam usaha penyaluran dananya bertindak sebagai penyalur kredit

usaha pendek. (Iswardono, 2001 : 54).

4. Menurut Undang-Undang No.10 Tahun 1998 Pengertian Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan

dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum

dalam arti dapat memberikan seluruh jasa yang ada. (Kasmir, 2003 : 61).

2.2.1.3. Usaha-Usaha Bank Umum

Usaha-usaha bank umum, meliputi :

1. Menghimpun dana dalam masyarakat dalam bentuk simpanan yang berupa

giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk

lainnya.

2. Memberikan kredit

3. Menertibkan surat pengakuan hutang

4. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

5. Menyediakan tempat untuk menyimpan barang dan surat berharga.

6. Membeli melalui pelelangan agunan baik semua maupun sebagai dalam

hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan

agunan yang dibeli tersebut wajib dicairkan secepatnya.

7. Melakukan kegiatan anjak piutang, usaha kartu kredit dan usaha wali

amanat.

8. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

9. Melakukan kegiatan lain yang lazim dilakukan oleh bank, sepanjang tidak

berbentengan Undang-Undang dan Peraturan Perundang-undangan.

2.2.1.4. Bank Umum Berdasarkan Kepemilikan

Bank umum di Indonesia pada umumnya dapat dibedakan menjadi :

1. Bank Umum Milik Negara (BUMN)

Bank ini biasa disebut bank milik pemerintah karena seluruhnya

sahamnya dimiliki oleh pemerintah. Status badan hukumnya adalah

Perusahaan Perseroan atau biasa disebut Persero.

Contoh bank-bank milik pemerintah dewasa ini antara lain :

- Bank Negara Indonesia 1946 (BNI)

- Bank Rakyat Indonesia (BRI)

- Bank Tabungan Negara (BTN)

- Bank Mandiri

2. Bank Pemerintah Daerah

Bank ini biasa disebut Bank Pembangunan Daerah (BPD) bank-bank

tersebut didirikan dengan Undang tersendiri yaitu

Undang-Undang No.13 tahun 1962. Dengan diundangkannya UU No.7 tahun

1882 maka BPD tersebut harus berubah status hukumnya menjadi

perusahaan daerah yang ditetapkan berdasarkan peraturan daerah

masing-masing daerah. Sampai saat ini Provinsi telah memiliki BPD

masing-masing. Contoh BPD yang ada dewasa ini antara lain :

- BPD DKI Jakarta

- BPD Jawa Barat

- BPD Jawa Tengah

3. Bank Swasta Nasional

Bank Swasta Nasional dalam kegiatan operasionalnya terbagi menjadi

dua, yaitu Bank Umum Devisa dan Bank Umum bukan Devisa. Bentuk

hukum Bnak Umum Swasta Nasional yang telah beroperasi pada saat ini

adalah Perseroan Terbatas (PT).

Contoh Bank Swasta Nasional antara lain :

- Bank Central Asia (BCA)

- Bank Niaga

- Bank Lippo

- Bank Mega

4. Bank Asing

Sesuai dengan PP.No. 3 tahun 1968 pemerintah menginjinkan 10 bank

asing membuka cabangnya di Indonesia. Paket kebijaksanaan 27

Oktober 1988 memberi kelonggaran pada kantor-kantor cabang bank

asing yang telah beroperasi diperkenankan membuka kantor dan

melakukan usahanya sebagai kantor cabang pembantu dan di 8 kota

yaitu : Jakarta, Surabaya, Semarang, Bandung, Denpasar, Ujung

pandang dan Batam. Bank-bank asing yang selama ini diijinkan

beroperasi di Indonesia antara lain sebagai berikut :

- City bank

- ABN AMRO Bank

- Standart Chartered Bank

5. Bank Campuran

Bank campuran adalah bank umum yang didirikan bersama oleh satu

bank atau lebih bank umum yang berkedudukan di Indonesia dan

didirikan oleh warga negara Indonesia dan atau badan hukum Indonesia

yang dimiliki sepenuhnya oleh warga negara Indonesia dengan satu atau

lebih bank yang berkedudukan di luar negeri.

Contoh bank campuran :

- Bank Finconencia

- Bank Merincorp

- Intern Pacific Bank

- Mitsubishi Buana Bank (Harijanto, 1992 : 22-24)

2.2.1.5. Tugas dan Fungsi Bank

Pada dasarnya bank mempunyai tugas-tugas sebagai berikut :

1. Menarik uang dari masyarakat

2. Memberikan kredit (pinjaman) kepada orang atau badan usaha yang

membutuhkan.

3. Memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

(Harijanto, 2002 : 14).

4. Kegiatan lain, misalnya memberikan jaminan bank, menyewakan tempat

Tugas-tugas tersebut merupakan aktifitas perbankan yang erat

hubungannya dengan dunia perdagangan dan keuangan. Antara tugas dan

fungsi pokok perbankan tidak dapat dipisahkan satu sama lain.

Fungsi pokok perbankan adalah sebagai alat penarik dana yang erat

hubungannya dengan dunia perdagangan dan keuangan. Antara tugas dan

fungsi pokok perbankan tidak dapat dipisahkan satu sama lain.

Fungsi pokok perbankan adalah sebagai alat penarik dana yang ada di

masyarakat baik uang kartal atau tunai maupun uang giral, sebagai penyalur

dana masyarakat yang menyediakan jasa perdagangan internasional.

2.2.2. Kredit

2.2.2.1.Pengertian Kredit

Menurut Undang-Undang Perbankan No.10 tahun 1998 kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga. (Kasmir,

2003 : 102).

Simorangkir dengan bukunya yang berjudul Pengantar Lembaga

Keuangan Bank & Nonbank, menyatakan kredit adalah suatu pemberian

prestasi (misalnya uang dan barang) oleh pihak lain dan prestasi itu akan

dikembalikan lagi pada masa tertentu, yang akan disertai dengan suatu kontra

Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk

melakukan pembayaran pada waktu diminta atau pada waktu yang akan

datang, karena penyerahan barang-barang sekarang. (Suyatno, dkk, 1999 : 13).

Kredit artinya penyediaan uang atau barang atau jasa kepada pihak

lain, tanpa imbalan secara langsung, tetapi dengan kepercayaan bahwa pihak

penerima uang atau barang tersebut akan mengembalikan utangnya sesudah

jangka waktu tertentu. (Harijanto, 1996 : 8).

Dari beberapa definisi diatas dapat disimpulkan bahwa pengertian

kredit adalah penyediaan uang atau tagihan yang dapat di persamakan dangan

itu, berdasarkan kesepakatan pinjam meminjam antara bank dengan pihak lain

prestasi (misalnya uang atau barang) itu akan dikembalikan setelah jangka

waktu tertentu dengan imbalan atau pemberian bunga.

2.2.2.2. Tujuan Kredit

Pemberian fasilitas kredit mempunyai beberapa tujuan yang hendak

dicapai yang tentunya tergantung dari bank itu sendiri. Dalam praktiknya

pemberian suatu kredit adalah sebagai berikut :

1. Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan.

Hasil dari keuntungan ini diperoleh dalam bentuk bunga yang diterima

oleh bank sebagai balas jasa dan biaya administrasi kredit yang

hidup bank, disamping itu keuntungan juga dapat membesarkan usaha

bank.

2. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang

memerlukan dana, baik dana untuk investasi maupun dana untuk modal

kerja. Dengan dana tersebut, maka pihak debitur akan dapat

mengembangkan dan memperluas usahanya. Dalam hal ini baik bank atau

nasabah sama-sama diuntungkan.

3. Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang,

antara lain sebagai berikut :

a. Penerimaan pajak keuntungan yang diperoleh nasabah dari bank

b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan

usaha baru atau perluasan usaha yang akan membutuhkan tenaga baru,

sehingga dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian

besar kredit yang disalurkan akan dapat meningkatkan jumlah produksi

barang dan jasa yang beredar di masyarakat, sehingga akhirnya

masyarakat akan memiliki banyak pilihan.

d. Menghemat devisa negara, terutama untuk produk-produk yang

sebelumnya diimpor dan apabila sudah dapat diproduksi sendiri

didalam negeri dengan fasilitas kredit yang ada jelas akan menghemat

e. Meningkatkan devisa negara. Apabila produk dari kredit yang dibiayai

untuk keperluan ekspor. (Kasmir, 2003 : 105-106).

2.2.2.3. Fungsi Kredit

Fungsi kredit perbankan didalam kehidupan perekonomian,

perdagangan dan keuangan dalam garis besarnya adalah sebagai berikut :

1. Kredit dapat meningkatkan daya guna dari modal atau uang

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang

3. Kredit dapat pula meningkatkan daya guna peredaran uang

4. Kredit sebagai salah satu alat stabilitas ekonomi

5. Kredit yang meningkatkan pemerataan pembangunan

6. Kredit sebagai alat untuk meningkatkan hubungan internasional (Harijanto,

1996 : 3).

2.2.2.4. Unsur-Unsur Kredit

Unsur-unsur yang terkandung dalam kredit adalah sebagai berikut :

a. Adanya orang atau badan yang memiliki uang, barang atau jasa yang

bersedia untuk meminjamkan kepada pihak lain. Orang atau badan

demikian lazim disebut kreditur.

b. Adanya pihak yang membutuhkan / meminjam uang, barang atau jasa.

Pihak ini lazim disebut debitur.

c. Adanya kepercayaan dari kreditur terhadap debitur.

2.2.2.5. Jenis-Jenis Kredit

Kredit yang diberikan oleh bank umum dan bank perkreditan untuk

masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat

dilihat dari berbagai segi antara lain (Kasmir, 2004 : 76).

1. Dilihat dari segi kegunaan

a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau

pembangunan proyek/pabrik baru atau untuk keperluan rehabilitasi.

Contoh kredit investasi misalnya untuk membangun pabrik atau

membeli mesin-mesin. Pendek kata pemakaiannya untuk periode yang

relatif lebih lama.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya. Sebagai contoh kredit modal kerja digunakan untuk

membeli bahan baku, membayar gaji pegawai atau biaya lain-lainnya

yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Sebagai contohnya kredit untuk membangun pabrik yang nantinya

pertanian atau kredit pertambangan akan menghasilkan bahan tambang

atau kredit industri lainnya.

b. Kredit konsumtif

Kredit yang digunakan dikonsumsi secara pribadi. Dalam kredit ini

tidak ada pertambangan barang dan jasa yang dihasilkan, karena

memang untuk digunakan atau dipakai oleh seseorang atau badan

usaha sebagai contoh kredit untuk perumahan, kredit mobil pribadi,

kredit perabotan rumah tangga dan kredit konsumtif lainnya.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil penjualan

barang dagangan tersebut. Kredit ini sering diberikan kepada supplier

atau agen-agen perdagangan yang akan membeli barang dalam jumlah

besar. Contoh kredit ini besarnya, ekspor dan impor.

3. Dilihat dari jangka waktu

a. Merupakan kredit yang memiliki jangka waktu kurang dari satu

tahun dan biasanya digunakan untuk keperluan modal kerja.

Contohnya untuk peternakan, misalnya kredit peternakan ayam.

b. Jangka waktu menengah.

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3

tahun, biasanya untuk investasi. Sebagai contoh kredit untuk

c. Kredit jangka panjang merupakan kredit yang masa

pengembaliannya paling panjang. Kredit jangka panjang seperti

perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit

konsumtif seperti kredit perumahan.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

terbentuk barang berwujud atau tidak berwujud atau jaminan orang.

Artinya, setiap kredit yang dikeluarkan akan dilindungi senilai jaminan

yang diberikan si calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan

karakter serta loyalitas atau nama baik si calon debitur selama ini.

5. Dilihat dari segi usaha

a. Kredit petanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa

jangka pendek atau jangka panjang.

b. Kredit peternakan, dalam hal ini untuk jangka pendek. Misalnya

peternakan ayam dan jangka panjang kambing atau sapi.

c. Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah

d. Kredit pertambangan, jenis yang dibiayainya biasanya dalam jangka

panjang, seperti tambang emas, minyak atau timah.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk

membangun srana dan prasarana pendidikan atau dapat pula berupa

kredit untuk para mahasiswa.

f. Kredit profesi, diberikan kepada para profesional seperti dosen, dokter

dan pengacara.

g. Kredit perumahan yaitu untuk membiayai pembangunan atau

pembelian perumahan.

2.2.2.6. Penilaian Kredit

Dalam rangka pemberian kredit selain memperoleh pendapatan dari

pemberian kredit, bank juga menghadapi kemungkinan-kemungkinan tertimpa

resiko. Oleh karena itu, sebelum permohonan kredit dikabulkan bank harus

memperhatikan hal-hal sebagai berikut :

1. Jumlah kredit yang diminta oleh nasabah

2. Penggunaan kredit oleh nasabah

3. Perangkat teknologi anak

4. Dokumen hubungan historis antara nasabah dan bank

Proses penilaian ini berkaitan dengan analisis nasabah di kemudian

hari supaya tidak menimbulkan kesulitan atinya pada waktu kredit jatuh tempo

nasabah dapat memenuhi kewajibannya dengan baik atau dengan kata lain

nasabah tidak default artinya kegagalan nasabah dalam membayar kembali

2.2.2.7. Syarat Kredit

Syarat-syarat kredit yang diberikan berdasarkan prinsip-prinsip

perkreditan atau dengan kata lain orang yang diberi kredit harus memneuhi 5c

adalah sebagai berikut :

1. Character (kepribadian) artinya watak, kelakuan, tabiat dari debitur itikad

baik atau kemauan untuk membayar kredit yang diambil.

2. Capacity (kemampuan atau kesanggupan) adalah kemampuan calon

nasabah dalam mengembangkan dan mengembalikan usahanya serta

kesanggupannya dalam mengembangkan dan mengembalikan usahanya

serta kesanggupannya dalam menggunakan fasilitas kredit yang diberikan.

3. Capital (modal) adalah modal usaha dari calon nasabah yang telah tersedia

atau telah ada sebelum mndapatkan fasilitas kredit.

4. Collateral (jaminan) mempunyai arti jaminan atau dalam istilah perbankan

adalah agunan. Agunan ini pada umumnya berupa barang baik barang

bergerak maupun barang tidak tidak bergerak yang kesemuanya itu sangat

bertalian dengan nilai kredit yang akan diterima oleh debitur.

5. Condition of economi (kondisi ekonomi) yang dimaksud disini adalah

kondisi mengenai perekonomian secara umum serta kondisi dari debitur

mengenai keadaan usahanya dimasa kini dan masa mendatang yang

kesemuanya ini sangat erat dengan tingkat bunga atas kredit yang diambil

2.2.2.8. Kredit Usaha Kecil (KUK)

Kredit Usaha Kecil (KUK) adalah kredit yang diberikan kepada

nasabah kecil dengan plafon kredit maksimum Rp.250.000.000,- untuk

membiayai usaha yang produktif. Kredit tersebut dapat berupa kredit investasi

maupun kredit modal kerja.

Pada dasarnya kebijakan pembentuk fasilitas Kredit Usaha Kecil dari

perbankan adalah kebijakan yang ditetapkan oleh otoritas moneter maupun

fiskal untuk mengembangkan usaha kecil. Secara umum otoritas moneter

maupun fiskal berpendapat bahwa perbankan cenderung tidak memberikan

fasilitas kredit kepada usaha kecil mengandung resiko yang relatif lebih besar.

Disamping itu, apabila usaha kecil dengan segala keterbatasannya harus

bersaing dengan usaha besar akan kalah dalam bersaing.

Kemudian yang ditawarkan dalam fasilitas kredit usaha kecil antara

lain adalah :

a. Tingkat bunga yang relatif lebih rendah daripada tingkat bunga kredit

biasa.

b. Prosedur pengajuan kredit yang lebih disederhanakan seperti :

1. Laporan keuangan yang wajib diserahkan tidak harus selalu selengkap

kredit biasa.

2. Keputusan persetujuan atau penolakan kredit yang lebih cepat.

3. Formulir khusus untuk permohonan kredit usaha kecil yang telah

2.2.2.9. Teori Permintaan Kredit

Secara teoritis untuk menganalisa permintaan kredit digunakan

kerangka aliran fisher (fisher framework). Berdasarkan kerangka tersebut

biasanya dianggap munculnya permintaan kredit berasal dari proses

mengasumsikan fungsi utulitas individu berdasarkan preferensi mereka

mengenai konsumsi sekarang dan konsumsi yang akan datang.

Permintaan kredit berdasarkan pada anggapan bahwa tidak ada

penjatahan kredit. Dalam kasus dimana terdapat penjatahan kredit, maka

peminjam potensial mungkin tidak dapat memperoleh kredit seperti yang

diinginkan, walaupun dia bersedia membayar bunga yang lebih tinggi dari

suku bunga tersebut. Dengan demikian adanya penjatahan kredit akan

berpengaruh terhadap permintaan kredit dari bank. (Insukindro, 1993 : 115).

Apabila jumlah permintaan dinyatakan dalam bentuk gambar sebagai

berikut :

Kurva Permintaan

Tingkat bunga (%)

IS

0 y0 y1 Pendapatan Nasional (Y)

Sumber : Nopirin, 1992. Ekonomi Moneter. Buku 1 r0

Kurva IS merupakan dalam pasar uang. Y merupakan tingkat

pendapatan, r adalah tingkat bunga (%).

Pada tingkat bunga yang lebih tinggi (r0), keinginan pengusaha untuk

melakukan investasi akan turun. Oleh karena itu, pendapatan harus lebih

rendah (y0) untuk menurunkan tabungan sampai investasi kembali sama

dengan tabungan (I = S). Apabila tingkat bunga (r1), pengusaha kecil akan

lebih terdorong untuk melakukan investasi. Oleh karena itu pendapatan lebih

meningkat (y0) untuk menurunkan investasi kembali sehingga tabungan sama

dengan investasi.

2.2.2.10. Teori Penawaran Kredit

Untuk memperoleh gambaran bagaimana sistem perbankan dapat

menciptakan kredit, maka terlebih dahulu kita mengetahui pendekatan angka

pengganda kredit. Dengan melihat pendekatan itu, sistem perbankan dapat

menciptakan kredit bila mereka memperoleh tambahan deposito otonom.

Begitu juga bila otoritas moneter mengendalikan uang primer, maka

perubahan itu dapat menyebabkan perubahan jumlah kredit yang diberikan

oleh sistem perbankan. Peranan ekonomi dari kredit yang diberikan oleh

sistem perbankan tergantung dari tipe-tipe bank yang sedang diminati.

Pada prinsipnya, bank-bank umum akan berusaha untuk mendapatkan

keuntungan maksimum dan kondisi ini mungkin tercapai bila biaya marginal

dari pemberian kredit sama dengan manfaat marginal yang diperoleh bank

tersebut. Ini berarti bank adalah pihak pemasok kredit harus mengkonversikan

ditempuh untuk maksud tersebut antara lain dengan cara mengatur atau

mengelola komponen pengganda uang atau kredit dan aktiva untuk bervariasi.

Komponen angka pengganda dipengaruhi oleh tingkat suku bunga dan

permintaan kredit. (Insukindro, 1993 : 48).

Apabila jumlah penawaran dinyatakan dalam bentuk gambar sebagai

berikut :

Tingkat bunga (%)

LM

0 y0 y1 Pendapatan Nasional (Y)

Sumber : Nopirin, 1992. Ekonomi Moneter. Buku 1

Kurva LM menggambarkan adanya keseimbangan dalam pasar uang.

Pada tingkat pendapatan yang lebih tinggi (y1), permintaan uang kas naik.

Oleh karena itu, tingkat bunga (r1) harus juga tinggi untuk menurunkan

permintaan uang kas, sehingga permintaan uang kas tetap sama dengan uang

beredar. Oleh karena itu, tingkat bunga (r0) harus lebih rendah untuk

meningkatkan kembali pendapatan nasional semakin tinggi untuk permintaan

uang untuk transaksi. r0

2.2.3. Jumlah Dana Bank

2.2.3.1. Pengertian Jumlah Dana Bank

Jumlah dan bank adalah jumlah dana yang di individu oleh bank

dimana memperolehnya terdiri dari berbagai sumber-sumber dana bank dapat

dipilih disesuaikan dalam penggunaan dana. (Kasmir, 2006 : 6).

Adapun jenis sumber dana adalah sebagai berikut :

1. Dana yang keluar dari bank itu sendiri, yaitu sumber dana ini merupakan

sumber dana dari modal sendiri, secara garis besar dapat disimpulkan

bahwa pencarian dana terdiri dari :

a. Setoran dari pemegang saham

b. Cadangan-cadangan, bank adalah cadangan laba pada tahun lalu yang

tidak dibagi kepada pemegang sahamnya. Cadangan ini sengaja

disediakan untuk mengantisipasi laba tahun yang akan datang.

c. Laba bank yang belum dibagi, merupakan laba yang belum dibagikan

pada tahun yang bersangkutan sehingga dapat sesuai modal untuk

sementara waktu. (Kasmir, 2004 : 62).

2. Dana yang berasal dari masyarakat luas adalah dana yang pada umumnya

berbentuk simpanan yang tradisional yang kita sebut sebagai :

a. Giro adalah simpanan yang dapat digunakan sebagai alat pembayaran,

penarikannya dapat dilakuka setiap saat yang menggunakan cek, surat

b. Deposito adalah simpanan yang penarikannya hanya dapat dilakukan

dalam jangka waktu tertentu menurut perjanjian antara penyimpan dan

bank yang bersangkutan.

c. Tabungan adalah simpanan dari pihak ketiga kepada bank yang

penarikannya hanya dapat dilakukan menurut syarat tertentu.

(Simorangkir, 2000 : 78).

3. Dana yang berasal dari lembaga keuangan baik berbentuk bank maupun

non bank. Dana yang berasal dari lembaga keuangan yaitu dana dari pihak

kedua, pihak yang memberikan pinjaman dana (uang) pada bank yang

terdiri dari empat pihak yaitu :

a. Pinjaman dari lembaga keuangan bukan non bank (LKKB) pinkaman

ini kadang kala tidak berbentuk surat berharga yang dapat diperjual

belikan.

b. Pinjaman dari bank-bank yang dikenal dengan call money, yaitu

pinjaman bank harian antar bank.

c. Pinjaman dari bank sentral (Bank Indonesia). Pinjaman ini digunakan

untuk membiayai usaha-usaha masyarakat yang tergolong berprioritas.

d. Pinjaman dari bank atau lembaga keuangan laun di luar negeri yang

biasanya berbentuk pinjaman jangka menengah dan panjang.

2.2.3.2. Tabungan Masyarakat dan Deposito

A.Tabungan Masyarakat

Pengertian tabungan masyarakat Undang-Undang perbankan Nomor

10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro atau alat lain yang dipersamakan dengan itu. ( Fuad

Y, 1999:199)

Masyarakat menggunakan bagian dari pendapatannya yang tidak

dikonsumsikan tersebut untuk beberapa tujuan ( Sukirno, 2002:352 )

antara lain:

a) Disimpan saja tanpa digunakan.

b) Ditabungkan di badan-badan keuangan.

c) Untuk modal yang produktif maupun yang tidak produktif.

Dana dari tabungan masyarakat akan memiliki pengaruh yang sangat

besar bagi kegiatan pembagunan jika dialokasikan pada kegiatan

pembagunan yang produktif. Jika masyarakat menyimpan uangnya pada

tabungan hanya sebagian kecil dari pendapatan dan sebagian besar lainnya

digunakan pada jenis kegiatan yang non produktif, maka tabungan

masyarakat akan sangat berperan kecil andilnya dalam memberikan dana

untuk usaha pembagunan.

Simpanan masyarakat baru akan memberikan sumbagan dana yang

besar pada pembagunan jika para penabung menggunakan simpanan tersebut

madol yang akan meningkatkan jumlah barang-barang dan jasa-jasa yang

tersedia dalam masyarakat atau tabugan tersebut dialihkan pada badan-badan

keuangan dan selanjutnya badan-badan keuangan tersebut akan

meminjamkan kepada para pengusaha yang akan melakukan penanaman

modal pada sektor yang produktif.

Sala satu faktor penting yang menentukan tingkat tabungan masyarakat

adalah sebesar tingkat pendapatan perkapita masyarakat tersebut namun

pada kenyataannya menunjukkan bahwa kemampuan menabung masyarakat

juga dipenuhi oleh distribusi pendapatan tersebut ke berbagai lapisan

masyarakat.

Tersedianya jumlah lembaga keuangan yang memadai atau sesuai

dengan perbandingan laju pertumbuhan penduduk, merupakan suatu

keharusan dalam rangka mobilisasi dana simpanan masyarakat. Dengan

semakin meningkatnya jumlah simpanan masyarakat berarti kepercayaan

terhadap bank semakin besar pula. Hal ini merupakan modal yang cukup

besar bagi perkembangan sumber dana perbankan dan perkembangan bank

itu sendiri.

B.Simpanan Deposito

Menurut Undang-Undang perbankan no. 10 tahun 1998 simpanan

deposito adalah simpanan yang penarikannya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Simpanan

deposito merupakan salah satu bentuk tabungan masyarakat yang dapat

tersebut karena besarnya dana yang dibutuhkan oleh bank untuk diputar

dalam bentuk kegiatan yang produktif.

Beberapa motivasi masyarakat menabung dalam bentuk deposito

adalah :

a) Tingkat bunga yang menarik dan menguntungkan

b) Resiko simpanan deposito yang relatif kecil

c) Fasilitas yang memuaskan

d) Mendidik untuk hidup hemat

Dana dalam bentuk deposito selain bermanfaat dan turut berperan

membantu pemerintah dalam penyediaan sember dana pembangunan

khususnya bagi pembiayaan investasi didalam negeri.

Usaha yang dilakukan bank untuk menghimpun dana simpanan

deposito antara lain :

1. Mempertahankan kepercayaan baik dari masyarakat maupun

pemerintah dengan cara tetap menjaga tingkat likuiditas bank.

2. Memberikan pelayanan yang memuaskan kepada para nasabah.

Kepercayaan yang didapat dari masyarakat harus selalu

diimbagi dengan fasilitas dan pelayanan yang memuaskan

sehingga dapat menarik minat masyarakat untuk menyalurkan

dan menyimpan dananya pada bank.

3. Memberikan suku bunga dan perangsang bagi nasabah yang

masyarakat untuk menabung atau menyimpan uangnya dalam

bentuk simpanan deposito.

Perlu diketahui bahwa sesudah adanya regulasi, menunjukkan telah

terjadinya iklim persaingan yang mendorong kenaikan tingkat bunga

deposito.

2.2.3.3. Hubungan antara Jumlah Dana Bank dengan Penyaluran Kredit Usaha Kecil

Keserasian antara jangka waktu dari dana yang dihimpun dan pinjaman

yang diberikan oleh perbankan sangat memegang peranan penting didalam

manajemen perbankan. Walaupun dana jangka pendek dapat digunakan untuk

kredit jangka panjang, namun secara ideal, sumber dana jangka pendek

digunakan untuk pembayaran kredit jangka pendek dan sebaliknya sumber

dana jangka panjang digunakan untuk kredit usaha panjang. Struktur sumber

dan penggunaan dana perbankan dewasa ini belum menunjukkan adanya suatu

keserasian, karena keterbatasan dana jangka menengah dan jangka panjang

banyak bank yang terpaksa membiayai kredit jangka menengah dengan jangka

pendek yang relatif mahal. Hal ini dapat dilakukan disamping karena adanya

dana jangka pendek yang mengendap untuk jangka yang relatif panjang, juga

pada umumnya deposito berjangka pendek merupakan sumber dana terbesar

yang dapat dihimpun oleh pihak perbankan diperpanjang oleh para

Agar pemberian kredit tidak meningkatkan laju inflasi, maka

kebijaksanaan pemberian kredit perlu didukung pula dengan peningkatan

pengerahan dana masyarakat. Peningkatan pengerahan dana tersebut

diusahakan melalui peningkatan-peningkatan sumber dana yang sudah ada

maupun penggalian sumber dana-dana baru secara intensif. (Iswardono, 1991 :

172).

Peningkatan pengerahan dana tersebut memungkinkan perbankan

didalam peningkatan pemberian kredit guna mendorong kegiatan ekonomi

yang berorientasi pada ekspor, kegiatan ekonomi yang menyerap tenaga kerja,

usaha-usaha yang mempunyai dampak ganda besar dan mengandung

komponen impor rendah, serta mendorong kegiatan koperasi, membantu

pengembangan kegiatan ekonomi rendah dan usaha-usaha kecil. (Iswardono,

1991 : 162).

Semakin besar kemampuan satu bank didalam mengerahkan dana

masyarakat maka semakin besar pula kemampuan bank tersebut didalam

penyaluran kredit (usaha kecil) bagi nasabahnya. Sehingga tingkat penyaluran

kredit untuk usaha kecilpun akan meningkat.

2.2.4. Pengusaha Kecil

2.2.4.1. Pengertian Pengusaha Kecil

Adalah pengusaha / perusahaan yang memiliki kekayaan bersih tidak

dan tanah yang telah ditempati dan nilai penjualan hasil usahanya rata-rata

dalam satu bulan tidak melebihi Rp.10 juta. (Faried Wijaya, 1996 : 273).

Sedangkan definisi dari pengusaha kecil adalah pihak yang

membutuhkan dana sekarang untuk dibelanjakan barang-barang guna

keperluan usaha atau perluasan usaha, dan dana tersebut akan dibayar nanti

apabila proyek usaha kecilnya telah menghasilkan keuntungan. (Budiono,

1998 : 8).

2.2.4.2. Hubungan antara Jumlah Pengusaha Kecil dengan Penyaluran Kredit Usaha Kecil

Selama ini para debitur (pengusaha kecil) salah menjalin hubungan

baik dengan bank dalam hal peminjaman dana atau kredit. Hal ini terjadi

terjadi karena alternatif pembiayaan yang bersumber dari dana bank

merupakan dana yang dominan untuk kegiatan mendirikan usaha kecil. Secara

teoritis, dana-dana yang dianggarkan untuk kredit bagi sebuah bank (loanable

funds) adalah sebesar 80% dari total dananya yang berasal dari masyarakat.

Sisanya yang 20% merupakan dana yang harus disetor pada Bank Indonesia.

Dana yang 20% tersebut merupakan kewajiban bagi sebuah bank untuk

menjaga posisi likuiditasnya, sehingga secara teoritis jika jumlah dana

masyarakat yang dihimpun meningkat maka akan memperbesar jumlah

loanable funds dan pada akhirnya dapat mempengaruhi jumlah penyaluran

kredit termasuk kredit usaha kecil. (Sinungan, 1993 : 125).

Jika debitur atau penduduk yang melakukan usaha kekurangan dana

alternatifnya adalah meminjam uang atau kredit di bank. Kredit yang

disediakan oleh bank untuk para debitur atau pengusaha kecil adalah kredit

usaha kecil dengan persyaratan, bahwa pengusaha kecil sebagai debitur harus

bersedia untuk membayar bunga kredit sebagai pengganti biaya pinjaman

kredit tersebut. Kesediaan pengusaha kecil mau membayar bunga untuk dana

yang ia pakai karena dana tersebut nantinya diharapkan bisa menghasilkan

penerimaan yang lebih besar daripada jumlah yang diinvestasikan. Kelebihan

penerimaan diatas pengeluaran (yaitu keuntungan) inilah yang merupakan

daya tarik bagi pengusaha kecil untuk melakukan kredit usaha kecil dan

sekaligus sebagai sumber kemampuan bagi pengusaha kecil untuk membayar

bunga. Dengan perkataan lain, bunga dibayar karena dana tersebut poduktif.

(Boediono, 1998 : 81).

Di dunia usaha khususnya di kota Surabaya masih banyak sekali

pengusaha (khususnya pengusaha kecil) yang mengalami keterbatasan dana

serta membutuhkan suntikan untuk terus dapat kegiatan operasionalnya dan

tetap dapat menghasilkan produk-produk terbaiknya. Kredit bagi debitur

sangat besar peranannya dalam mendorong mencapai tujuan perusahaan.

Khususnya untuk kegiatan usaha kecil. (Suhardjono, 2003 : 15).

2.2.5. Tingkat Suku Bunga

2.2.5.1.Pengertian Tingkat Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan uang atau dana

untuk jangka waktu tertentu atau juga bisa dipandang sebagai sewa

Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada

nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah

kepada bank (nasabah yang memperoleh pinjaman) (Kasmir, 2004 : 121).

Bunga juga dianggap sebagai kontrak prestasi antara pemakai kredit

yang telah diterima oleh debitur dan bunga tersebut biasanya berupa uang.

(Harijanto, 2002 : 99).

Suku bunga adalah harga dari penggunaan dana yang tersedia untuk

dipinjamkan. (Boediono, 2000 : 76). Suku bunga adalah harga yang

dibebankan oleh unit ekonomi yang mengalami defisit atas pinjaman yang

diberikan dari tabungannya. (Diulio, 1999 : 42).

Dari definisi diatas dapat disimpulkan bahwa suku bunga adalah balas

jasa yang diberikan Bank kepada nasabah baik nasabah yang mempunyai

simpanan maupun yang memperoleh pinjaman kredit.

2.2.5.2.Spread antara BI rate dengan rata-rata tingkat bunga UMKM

Tingkat BI rate pada hari ini sebesar 8% (tidak ada perubahan pada BI

rate)S. Tingkat suku bunga kredit (rupiah) pada bank umum sebesar 8% dan

(US$) sebesar 3.75%. Sedangkan tingkat bunga kredit pada bank perkreditan

rakyat sebesar 11.5%. Spread antara BI rate dan suku bunga kredit bank umum

sebesar 0%.

Di tengah tren penurunan BI rate, pertumbuhan kredit malah terus

melambat, di mana posisi Juni 2009 hanya sebesar 16,27%, padahal pada akhir

(undisbursement loan) dari tahun ke tahun secara absolut terus meningkat, yang

berkontribusi memperlambat laju pertumbuhan ekonomi.

Selain alasan para deposan yang menginginkan bunga tinggi, ada dua hal

yang menyebabkan suku bunga bank sulit turun, yaitu pertama yield Surat Utang

Negara (SUN) yang masih bertengger di atas 10,5%, padahal pemerintah masih

terus memasarkan obligasinya guna membiayai defisit APBN tahun ini. Kedua,

persepsi risiko yang masih tinggi, hal ini ditandai dengan laju peningkatan kredit

bermasalah (non-performing loan/NPL) yang mencapai hampir dua kali laju

pertumbuhan kredit, yaitu sebesar 29,35% (yoy) pada Juni 2009.

Namun BI Rate yang sudah terus diturunkan masih belum direspon oleh

kalangan perbankan. Spread (selisih) bunga antara BI dengan rata-rata bunga

kredit masih besar, sampai berapapun BI diturunkan tidak aka nada pengaruh

yang signifikan terhadap suku bunga kredit perbankan.

Meski sejumlah bank sudah melakukan upaya untuk melakukan efisiensi

agar suku bunganya kompetitif, namun perbankan pada umumnya belum juga

mampu menekan tinggi cost of production, yang mempengaruhi tingkat suku

bunga juga relative masih tinggi seperti biaya peminjam, tingkat resiko, biaya

modal.

Masih besar biaya operasional perbankan ini terlihat antara lain pada

spread antara BI rate yang sebesar 8,25% dengan suku bunga kredit rata-rata 14%

sehingga selisih suku bunga mencapai 5%-6% dari spread bunga sekitar 40 %nya

diakibatkan oleh cost of production, tentu bias menekan tingkat suku bunga

2.2.5.3.Hubungan antara Tingkat Suku Bunga dengan Penyaluran Kredit Usaha Kecil

Suku bunga deposito berkaitan langsung dengan suku bunga kredit,

mengingat bahwa sumber dana bank untuk pemberian kredit adalah berasal

dari para deposan. Sehingga tinggi rendahnya suku bunga kredit. Semakin

mahal harga yang dibayar oleh bank kepada deposan akan membawa dampak

pada bunga kredit yang akan dibebankan kepada Debitur. (Iswardono, 1991 :

121).

Kebijakan moneter yang menggunakan suku bunga sebagai sasaran

menengah akan menetapkan tingkat suku bunga yang ideal untuk mendorong

usaha kecil. (Iswardono, 1991 : 159).

Penurunan kredit disebabkan pula oleh faktor-faktor permintaan seperti

anggaran pemerintah yang menurun, adanya kapasitas yang belum dipakai dan

lain-lain. Suku bunga yang tinggipun mempengaruhi keuntungan dan

kemauan untuk melakukan kegiatan usaha kecil. Dari segi penawaran, suku

bunga deposito riil yang tinggi menyebabkan bank juga berhati-hati didalam

pemberian kredit oleh karena biaya dan resiko yang meningkat. (Iswardono,

1991 : 180).

Untuk mendorong kredit usaha kecil beberapa langkah perlu dikaji

misalnya dengan menaikkan tingkat suku bunga kredit sesuai dengan biaya