Pengaruh Hasil Produksi Rokok Dan Tarif Cukai Rokok Terhadap Kinerja Penerimaan Bea Cukai (Studi Kasus Pada Kantor Wilayah Direktorat Jenderal Bea Dan Cukai Jawa Timur II)

Bebas

137

0

0

Teks penuh

(2) LEMBAR PENGESAHAN. Skripsi dengan judul: “PENGARUH HASIL PRODUKSI ROKOK DAN TARIF CUKAI ROKOK TERHADAP KINERJA PENERIMAAN BEA CUKAI (STUDI KASUS PADA KANTOR WILAYAH DIREKTORAT JENDERAL BEA DAN CUKAI JAWA TIMUR II)” Yang disusun oleh: Nama. : Sarwendah Indriyati. NIM. : 155020200111076. Fakultas. : Ekonomi dan Bisnis. Jurusan. : Manajemen. Konsentrasi. : Keuangan. Telah dipertahankan didepan Dewan Penguji pada tanggal 31 Januari 2019 dan dinyatakan memenuhi syarat untuk diterima. 1. Dr. Siti Aisjah, SE., MS., CSRS., CFP NIP. 19601111 198601 2 001 (Dosen Pembimbing). ..................................... 2. Dr. Himmyatul Amanah J.J, SE., MM., CFP NIP. 19611220 198601 2 001 (Dosen Penguji I). ..................................... 3. Satriya Candra Bondan Prabowo, SE., MM NIP. 19850303 201404 1 001 (Dosen Penguji II). ..................................... Malang, 31 Januari 2019 Januari 2019 Ketua Program Studi S1 Manajemen. Dr. Siti Aisjah, SE., MS., CSRS., CFP NIP. 19601111 198601 2 001.

(3)

(4)

(5) RIWAYAT HIDUP Nama. : Sarwendah Indriyati. Tempat, tangga lahir. : Sragen, 04 Desember 1997. Jenis Kelamin. : Perempuan. Agama. : Islam. Alamat Asal. : Jalan Tlogosuryo Nomor 04 RT 5 RW 2 Malang. Alamat di Malang. : Jalan Tlogosuryo Nomor 04 RT 5 RW 2 Malang. Nomor HP. : 082335697957. Email. : srwndhendah@gmail.com. Riwayat Pendidikan 1. TK Salman, Ciputat, Jakarta Selatan 2001 – 2003 2. MI Pembangunan, Ciputat, Jakarta Selatan 2003 – 2009 3. SMP S Al – Rifaie, Gondanglegi, Malang 2009 – 2012 4. SMA S Laboratorium UM, Malang 2012 – 2015 5. Strata 1 Jurusan Manajemen Konsentrasi Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Brawijaya, Malang 2015 - 2019.

(6) KATA PENGANTAR Puji syukur saya panjatkan atas kehadirat Allah SWT atas rahmatNya yang melimpah sehinggasaya dapat menyelesaikan Skripsi ini dengan judul “Pengaruh Hasil Produksi Rokok dan Tarif Cukai Rokok Terhadap Kinerja Penerimaan Bea Cukai (Studi Kasus Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II).” Tujuan dari penulisan Skripsi ini adalah untuk memenuhi syarat dalam mencapai derajat Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang. Selama penelitian dan penyusunan skripsi ini, penulis tidak terlepas dari berbagai macam kendala yang dihadapi. Akan tetapi, berbagai kendala tersebut dapat diatasi dengan baik karena adanya bantuan dan bimbingan dari berbagai pihak. Oleh karenaitu, penulis ucapkan rasa hormat dan terima kasih kepada berbagai pihak yang telah berperan yaitu sebagai berikut : 1. Drs. Nurcholis, M.Buss.(Acc)., Ak., Ph.D. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Brawijaya. 2. Dr. Sumiati, SE., M.Si., CSRS., CFP selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Brawijaya yang senantiasa selalu memberikan motivasi kepada para mahasiswanya. 3. Dr. Siti Aisjah, SE., MS., CSRS., CFP selaku Ketua Program Studi S1 Manajemen dan selaku dosen pembimbing Skripsi yang telah. i.

(7) memberikan waktu, dukungan, bimbingan, serta pengarahan dalam penyusunan skripsi. 4. Dr. Himmyatul Amanah J.J. M.M., CFP. Dosen Penguji I yang telah meluangkan waktu, memberikan arahan dan saran demi perbaikan skripsi. 5. Satriya Candra Bondan Prabowo. S.E., M.M. Dosen Penguji II yang telah meluangkan waktu, memberikan arahan dan saran demi perbaikan skripsi. 6. Ir. Agus Hermawan, M.A. selaku Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II tempat melakukan penelitian. 7. Bapak Mochamad Mudzakkir dan Bapak Soepoto Agomo Belo selaku pembimbing penelitian yang telah memberikan waktu, arahan, dan saran demi perbaikan skripsi di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II. 8. Bang Deni Rio selaku pembimbing dalam menjelaskan data untuk penelitian serta arahan dan saran di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II. 9. Bapak, Ibu, Adik dan keluarga besar yang telah memberikan banyak doa, dorongan dan dukungan yang begitu besar kepada penulis untuk menyelesaikan skripsi ini.. ii.

(8) Akhir kata, penulis mengucapkan Alhamdullilah dan mudahmudahan penulisan skripsi ini dapat bermanfaat dan dapat menambah wawasan berfikir serta sebagai bahan referensi untuk peneliti selanjutnya dalam mengembangkan penelitian yang lebih variatif dan lebih akurat.. Malang, 24 Januari 20195 Januari 2019. Penulis. iii.

(9) DAFTAR ISI. Halaman Kata Pengantar...........................................................................................i Daftar Isi......................................................................................................iv Daftar Tabel................................................................................................viii Daftar Gambar...........................................................................................ix Abstraksi.....................................................................................................x. BAB I : PENDAHULUAN 1.1 Latar Belakang........................................................................1 1.2 Rumusan Masalah...................................................................9 1.3 Tujuan Penelitian....................................................................9 1.4 Manfaat Penelitian..................................................................10. BAB II : KAJIAN PUSTAKA 2.1 Penelitian Terdahulu...............................................................11 2.2 Landasan Teori.......................................................................14 2.2.1 Pengertian Pajak.........................................................14 2.2.2 Teori Yang Mendukung Pemungutan Pajak..............15 2.2.3 Jenis - Jenis Pajak.......................................................17 2.2.4 Pungutan Lain Selain Pajak........................................19. iv.

(10) 2.2.5 Cukai...........................................................................21 2.2.5.1 Pengertian Cukai.............................................21 2.2.5.2 Barang Kena Cukai.........................................21 2.2.5.3 Sumber Penerimaan Cukai..............................22 2.2.6 Hasil Produksi Rokok..................................................24 2.2.7 Harga Jual Eceran Hasil Tembakau.............................26 2.2.8 Tarif Cukai Hasil Tembakau........................................27 2.2.9 Target dan Realisasi Penerimaan.................................33 2.2.10 Nomor Pokok Pengusaha Barang Kena Cukai............37 2.2.10.1 Pengertian NPPBKC.....................................37 2.2.10.2 Pemberian NPBKC.......................................37 2.2.11 Kinerja Penerimaan.....................................................40 2.2.12 Pengukuran Kinerja Penerimaan.................................40 2.2.13 Kerangka Pikir Penelitian............................................41 2.2.14 Konsep Hipotesis.........................................................42 BAB III : METODE PENELITIAN 3.1 Pendekatan Penelitian.............................................................44 3.1.1 Jenis Penelitian..............................................................44 3.1.2 Sifat Penelitian...............................................................45 3.2 Lokasi dan Waktu Penelitian...................................................45 3.3 Pengumpulan Data..................................................................46 3.3.1 Data Sekunder................................................................46 3.3.2 Dokumentasi..................................................................47. v.

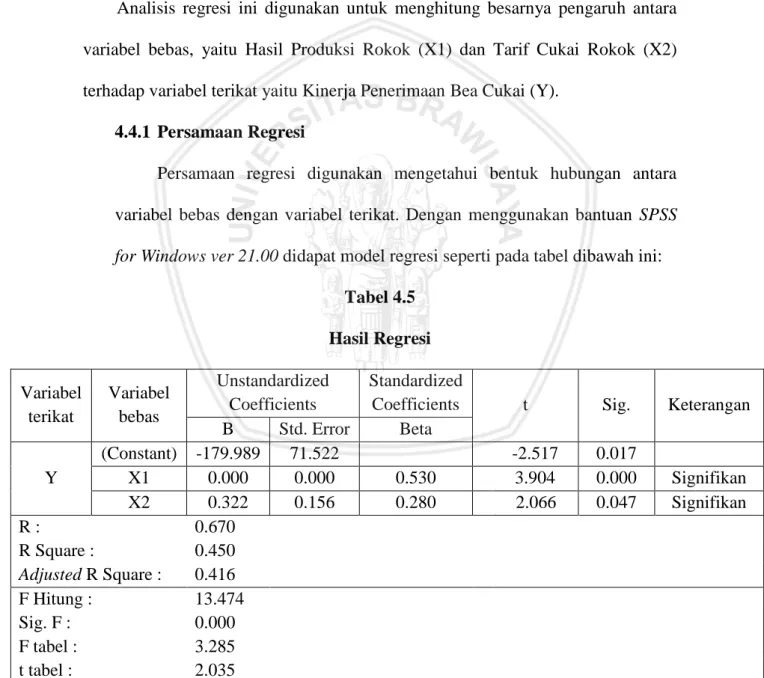

(11) 3.4 Definisi Operasional Variabel Penelitian................................47 3.4.1 Variabel Dependen (Y)..................................................47 3.4.2 Variabel Independen (X)...............................................48 3.5 Analisis Data...........................................................................49 3.5.1 Analisis Deskriptif.........................................................50 3.5.2 Uji Asumsi Klasik..........................................................50 BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian.........................................55 4.1.1 Sejarah............................................................................57 4.1.2 Visi dan Misi..................................................................58 4.1.3 Tugas dan Fungsi...........................................................58 4.1.4 Sumber Daya Organisasi...............................................60 4.1.5 Struktur Organisasi........................................................61 4.2 Analisis Data...........................................................................63 4.2.1 Statistik Deskriptif.........................................................63 4.3 Asumsi - Asumsi Klasik Regresi............................................64 4.3.1 Uji Normalitas................................................................64 4.3.2 Uji Autokorelasi.............................................................66 4.3.3 Uji Multikolinieritas.......................................................68 4.3.4 Uji Heterokedastisitas....................................................70 4.4 Analisis Regresi Linear Berganda..........................................71 4.4.1 Persamaan Regresi.........................................................71 4.4.2 Koefisien Determinasi....................................................73. vi.

(12) 4.4.3 Pengujian Hipotesis........................................................73 4.4.4 Uji Parsial (t test)............................................................74 4.5 Pembahasan.............................................................................75 4.6 Implikasi Hasil Penelitian.......................................................77 BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan.............................................................................81 5.2 Saran.......................................................................................81. Daftar Pustaka............................................................................................83 Lampiran - Lampiran................................................................................85. vii.

(13) DAFTAR TABEL No.. Judul Tabel. Halaman. 2.1. Penelitian Terdahulu. 13. 2.2. Ketentuan Tarif Cukai Rokok Pada Tahun 2015. 29. 2.3. Ketentuan Tarif Cukai Rokok Pada Tahun 2016. 30. 2.4. Ketentuan Tarif Cukai Rokok Pada Tahun 2017. 31. 2.5. Data Target dan Realisasi Penerimaan 2015. 34. 2.6. Data Target dan Realisasi Penerimaan 2016. 36. 2.7. Data Target dan Realisasi Penerimaan 2017. 37. 3.1. Daftar KPPBC Wilayah Jawa Timur II. 46. 4.1. Statistik Deskriptif. 64. 4.2. Hasil Uji Normalitas. 66. 4.3. Hasil Uji Autokorelasi. 69. 4.4. Hasil Uji Multikolinieritas. 70. 4.5. Hasil Regresi. 72. viii.

(14) DAFTAR GAMBAR No.. Judul Gambar. Halaman. 2.1. Kerangka Pikir Penelitian. 42. 4.1. Struktur Organisasi Kanwil DJBC Jatim II. 63. 4.2. Diagram P – P Plot. 66. 4.3. Uji Heteroskedastisitas. 71. ix.

(15) Pengaruh Hasil Produksi Rokok Dan Tarif Cukai Rokok Terhadap Kinerja Penerimaan Bea Cukai (Studi Kasus Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II). Sarwendah Indriyati Fakultas Ekonomi dan Bisnis Universitas Brawijaya srwndhendah@gmail.com Dosen Pembimbing Dr. Siti Aisjah, SE., MS., CSRS., CFP. ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh dari hasil produksi rokok dan tarif cukai rokok terhadap kinerja penerimaan bea cukai dengan menggunakan metode analisis regresi linear berganda. Analisis regresi linear berganda bertujuan untuk mengetahui pengaruh dari dua variabel atau lebih, dimana variabel yang satu bergantung pada variabel yang lain. Jenis penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif. Data yang digunakan merupakan data sekunder berupa laporan hasil produksi rokok jenis sigaret kretek mesin di kota Malang selama periode 2015 – 2017 dan kebijakan tarif cukai rokok yang berlaku pada tahun tersebut. Hasil penelitian menunjukkan bahwa variabel hasil produksi rokok dan tarif cukai rokok secara signifikan berpengaruh terhadap variabel kinerja penerimaan bea cukai. Semakin tinggi tarif cukai yang ditetapkan, maka produksi pada industri hasil tembakau juga mengalami penurunan sehingga laba yang dihasilkan perusahaan tidak maksimal tetapi penerimaan bea cukai bisa mencapai target. Sebaliknya jika tarif cukai tidak memiliki kenaikan yang tinggi, maka produksi hasil tembakau di setiap industri mengalami peningkatan sehingga laba yang dihasilkan juga maksimal.. Kata Kunci: Hasil Produksi Rokok, Tarif Cukai Rokok, Kinerja Penerimaan, dan Bea cukai. x.

(16) The Effect of Cigarette Production Results and Cigarette Excise Tariffs on Customs Receipt Performance (Case Study at the Regional Office of the Directorate General of Customs and Excise of East Java II). Sarwendah Indriyati Faculty of Economics and Business University of Brawijaya srwndhendah@gmail.com. Supervisor Dr. Siti Aisjah, SE., MS., CSRS., CFP. ABSTRACT This study aims to determine the effect of cigarette production and cigarette excise rates on the performance of customs revenue by using multiple linear regression analysis. Multiple linear regression analysis aims to determine the effect of two or more variables, where one variable depends on the other variable. This type of research is descriptive research with a quantitative approach. The data used is secondary data in the form of reports on the production of cigarettes of machine-made kretek cigarettes in the city of Malang for the period 2015-2017 and the cigarette excise tax policy that applies in that year. The results of the study show that the variable of cigarette production and cigarette excise rates significantly influences the variable performance of customs revenue. The higher the excise rate set, the production in the tobacco products industry also decreases so that the profits generated by the company are not optimal but customs revenues can reach the target. Conversely, if the excise tariff does not have a high increase, then the production of tobacco products in each industry has increased so that the resulting profit is also maximum.. Keywords: Cigarette Production Results, Cigarette Excise Tariff, Reception Performance, and Customs. xi.

(17) BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan suatu negara dengan wilayah geografis yang sangat luas dan terdiri dari banyak pulau serta suku bangsa dan agama yang berbeda. Agar supaya keadaan tata kehidupan masyarakat yang berbeda – beda itu dapat berjalan secara wajar dan harmonis, baik di bidang sosial, budaya dan ekonomi diperlukanlah suatu organisasi pemerintah yang kuat, bersih dan berwibawa untuk mengatur dan mengurusnya (Effendi:2010). Pada dasarnya, penerimaan negara terbagi atas dua jenis penerimaan yaitu penerimaan dari pajak dan penerimaan bukan pajak. Penerimaan dari sektor pajak adalah semua yang terdiri dari pajak dalam negeri dan pajak perdagangan Internasional. Sedangkan penerimaan negara bukan pajak adalah seluruh penerimaan pemerintah pusat yang tidak berasal dari penerimaan perpajakan. Dalam penjelasan tersebut dapat digambarkan bahwa pajak merupakan peranan penting bagi kelangsungan hidup suatu negara (Mardiasmo:2016). Menurut Undang-Undang Republik Indonesia Nomor 15 Tahun 2017 tentang anggaran pendapatan dan belanja negara tahun anggaran 2018, bahwa pendapatan negara adalah hak pemerintah pusat yang diakui sebagai penambah kekayaan bersih yang terdiri atas penerimaan perpajakan, penerimaan negara bukan pajak, dan penerimaan hibah. Sumber – sumber penerimaan negara antara lain berasal dari penerimaan minyak bumi, gas alam, pajak penghasilan, pajak pertambahan nilai, bea masuk, cukai, pajak ekspor, pajak bumi dan bangunan, serta pajak. 1.

(18) 2. lainnya. Direktorat Jenderal Bea dan Cukai sebagai institusi dibawah Departemen Keuangan mempunyai tugas pokok untuk melaksanakan pemungutan pajak negara dalam bentuk bea, cukai dan pungutan lainnya serta mengamankan kebijakan sesuai dengan kebijakan yang telah ditetapkan. Anggaran Pendapatan dan Belanja Negara yang selanjutnya disebut dengan APBN adalah suatu daftar yang memuat perincian sumber – sumber pendapatan negara dan jenis – jenis pengeluaran negara dalam jangka waktu satu tahun yang ditetapkan dalam undang – undang dan dilaksanakan secara terbuka serta bertanggungjawab untuk kemakmuran rakyat (Winarto:2013). Dalam anggaran pendapatan dan belanja Negara tersebut, pendapatan yang paling potensial adalah bea masuk dan bea keluar serta pengenaan tariff cukai. Pemberian bea masuk dan bea keluar serta tariff cukai ini dibuat oleh departemen keuangan yang dilaksanakan oleh instansi pemerintah yaitu Direktorat Jenderal Bea dan Cukai yang selanjutnya disebut dengan DJBC (Winarto:2013). Sampai dengan tahun 2018, penerimaan dari sektor cukai tidak pernah mengalami penurunan melainkan mengalami peningkatan. Sehingga pendapatan dari sektor cukai ini dapat membiayai belanja negara maupun belanja daerah. Direktur Jenderal Bea dan Cukai Heru Pambudi mengatakan bahwa strategi penerimaan cukai adalah dengan memberantas rokok maupun alkohol illegal. Untuk itu, strategi ini terus diterapkan untuk meningkatkan penertiban cukai (https://nasional.kontan.co.id)..

(19) 3. Data dari Asosiasi Petani Tembakau Indonesia (APTI) menyatakan bahwa lahan tembakau pada tahun 2016 seluas 192.525 hektare (ha). Jumlah ini menurun dari yang sebelumnya memiliki luas 260.000 hektare (ha). Di dalam negeri peningkatan kebutuhan tembakau disebabkan oleh meningkatnya jumlah perokok di Indonesia. Data riset Atlas Tobbaco (2015) menyebutkan bahwa Indonesia merupakan negara dengan jumlah perokok tertinggi di dunia. Data riset Kesehatan Dasar (2013) menyebutkan bahwa jumlah perokok aktif mulai usia 10 tahun keatas berjumlah 58.750.592 orang, dimana dari jumlah tersebut 1.890.135 orang adalah perokok perempuan (Viva.co.id:2015). Perkembangan perdagangan Internasional disertai dengan perkembangan teknologi yang sangat cepat, menyebabkan reformasi di segala bidang menjadi tuntutan negara. Undang – undang Nomor 10 Tahun 1996 Tentang Kepabeanan dianggap sudah tidak sesuai yang berkaitan dengan dengan upaya peningkatan dan pengembangan perekonomian nasional. Pemerintah, khususnya Kantor Wilayah. Direktorat. Jenderal. Bea. dan. Cukai. bertugas. mengamankan. kebijaksanaan pemerintah berkaitan dengan lalu lintas barang yang masuk dan keluar daerah pabean dan pemungutan bea masuk dan cukai serta pungutan negara lainnya berdasarkan peraturan perundangan yang berlaku. Berkaitan dengan tugas dimaksud, kepabeanan secara aktif berperan sebagai garda terdepan dalam menanggulangi kemungkinan terjadinya tindak pidana penyelundupan, sekaligus melindungi industri dalam negeri dari persaingan masuknya barang-barang impor sejenis secara ilegal..

(20) 4. Mencermati hal diatas, pemerintah menerapkan serangkaian kebijakan untuk mengurangi efek negatif bagi kesehatan masyarakat yang ditimbulkan dari hasil tembakau. Salah satu kebijakan yang dilaksanakan pemerintah adalah kebijakan pengenaan cukai hasil tembakau, yang mana karakteristik pengenaan cukai karena konsumsinya perlu dikendalikan, peredarannya perlu diawasi, pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat atau lingkungan hidup, dan pemakaiannya perlu pembebanan pungutan. negara demi. keadilan dan. keseimbangan (Undang – Undang Nomor 39 Tahun 2007). Berdasarkan Undang-Undang Nomor 39 tahun 2007 tentang Cukai yang saat ini hanya mengatur tiga jenis barang kena cukai, yaitu hasil tembakau, etil alkohol, dan minuman yang mengandung etil alkohol. Melihat bahwa hingga saat ini hanya terdapat tiga jenis barang yang dikenakan cukai, maka berbagai upaya terus dilakukan oleh pemerintah dalam rangka mengendalikan dampak konsumsi barang kena cukai serta mendorong penerimaan cukai terutama hasil tembakau (Adrian:2012). Direktorat Jenderal Bea dan Cukai memiliki beberapa tugas dan fungsi dalam menjalankan tugasnya, tugas pokok Direktorat Jenderal Bea dan Cukai yaitu melaksanakan sebagian tugas pokok Kementerian Keuangan di bidang kepabeanan dan cukai, berdasarkan kebijaksanaan yang ditetapkan oleh Menteri dan mengamankan kebijaksanaan pemerintah yang berkaitan dengan lalu lintas barang yang masuk atau keluar daerah pabean dan pemungutan bea masuk dan cukai serta pungutan negara lainnya berdasarkan peraturan perundang-undangan yang berlaku. Fungsi Direktorat Jenderal Bea dan Cukai yaitu sebagai Trade.

(21) 5. Facilitator, dimana memberi fasilitas perdagangan, diantaranya melaksanakan tugas titipan dari instansi lain. Industrial Assistance, melindungi industri dalam negeri dari persaingan yang tidak sehat dengan industri sejenis dari luar negeri. Comunity Protector, melindungi masyarakat dari masuknya barang-barang berbahaya, dan Revenue Collector yaitu memungut bea masuk dan bea keluar serta cukai secara maksimal (www.beacukai.go.id). Cukai hasil tembakau khususnya rokok telah memberikan kontribusi bagi penerimaan negara. Seperti yang difokuskan oleh peneliti pada wilayah Jawa Timur II khususnya kota Malang, berdasarkan laporan yang di dapatkan bahwa kota Malang dapat menghimpun penerimaan pada tahun 2015 dengan capaian 101.69% dengan target sebesar Rp. 33.976.037.120.000. Pada tahun 2016 dapat menghimpun penerimaan dengan capaian 103.16% dengan target sebesar Rp. 35.279.545.024.000, serta pada tahun 2017 capaian yang diterima mengalami penurunan dari dua tahun sebelumnya yakni dengan capaian 100.54% dengan target sebesar Rp. 37.731.330.389.000. Pesatnya pertumbuhan penerimaan cukai hasil tembakau disebabkan oleh kenaikan tarif cukai hasil tembakau yang ditetapkan pemerintah setiap tahunnya secara signifikan. Pada tahun 2015, rata – rata kenaikan tarif cukai sebesar 8.72%. Pada tahun 2016, rata – rata kenaikan tarif cukai sebesar 11.19% dan pada 2017, kenaikan rata – rata tarif cukai hasil tembakau sebesar 10.54% (Doni Triono:2017). Kebijakan kenaikan tarif cukai setiap tahunnya mempertimbangkan keseimbangan dari semua aspek, seperti kesehatan, tenaga kerja, dan penerimaan.

(22) 6. negara. Menurut Rudy Rahmadi selaku Kepala Subdirektorat Penerimaan Ditjen Bea dan Cukai, kebijakan mengendalikan volume. produksi hasil tembakau. dengan menaikkan tarif cukai memang cukup berhasil. Berdasarkan hasil riset Doni Triono pada tahun 2017, menyimpulkan bahwa kenaikan tarif cukai hasil tembakau membuat pabrik berhati – hati dalam memproduksi hasil tembakau. Karena semakin tinggi tarif cukai yang ditetapkan, maka semakin tinggi pula biaya yang dibutuhkan pabrik untuk memproduksi hasil tembakau. Bahkan tidak sedikit pabrik hasil tembakau yang harus tutup karena belum mampu mengimbangi kenaikan tarif cukai yang secara langsung berdampak pada harga jual hasil tembakau itu sendiri. Industri hasil tembakau selama 5 tahun terakhir yaitu mulai tahun 2013 sampai 2017 terjadi penurunan produksi 2 sampai 3 persen. Hal tersebut terbukti dengan realisasi pemesanan pita cukai yang terus menurun tiap tahunnya, sedangkan disaat yang sama pemerintah justru menaikkan harga cukai rokok untuk menaikkan penerimaan. Menurut Direktur Jenderal Bea dan Cukai, penurunan hasil produksi disebabkan oleh maraknya peredaran rokok ilegal. Sedangkan menurut anggota DPR Komisi XI, bahwa penyebab utama peredaran rokok ilegal adalah kenaikan tarif cukai yang tinggi yang berimbas pada daya beli masyarakat (Tribun News:2017). Iklim usaha pabrik hasil tembakau di Kota Malang belum bisa menunjukkan hasil yang maksimal. Bahkan beberapa industri pabrik hasil tembakau skala menengah gulung tikar karna penjualan yang tidak maksimal, volume produksi yang tidak meningkat tetapi tarif cukai meningkat setiap tahunya sehingga pabrik.

(23) 7. tidak mampu melanjutkan usaha tersebut. Menurut Kepala Dinas Perindustrian Kota Malang, dalam sepuluh tahun terakhir bahkan terjadi penurunan jumlah pabrik secara signifikan. Berkurangnya jumlah pabrik hasil tembakau ini karena adanya beberapa faktor, penyebab paling besar adalah tingginya tarif cukai hasil tembakau yang ditetapkan pemerintah. Sementara disisi lain pada jenis rokok SKT (Sigaret Kretek Tangan) menyerap tenaga kerja paling banyak. Faktor kampanye anti rokok termasuk adanya kawasan tanpa rokok juga mempengaruhi pabrik gulung tikar. Dasar pengenaan tarif cukai menurut Kementerian Keuangan adalah untuk memelihara kesehatan masyarakat sekaligus memperoleh pemasukan yang cukup besar untuk pendapatan negara. Kedua hal ini membuat pertimbangan pemerintah, selain melihat dari sisi kesehatan masyarakat yang mana ingin membuat hidup sehat dengan mahalnya harga jual rokok yang membuat konsumsi masyarakat menurun. Tetapi disisi lain cukai hasil tembakau merupakan sumber utama pendapatan negara. Berdasarkan Undang – Undang Nomor 39 Tahun 2007, pengenaan tarif cukai pada setiap pengusaha pabrik hasil tembakau melihat dari jumlah produksi hasil tembakau yang dihasilkan oleh pabrik dan juga harga jual yang dipatok pada setiap pabrik. Pengukuran kinerja pada Direktorat Jenderal Bea dan Cukai diukur atas dasar penilaian Indikator Kinerja Utama (IKU) yang merupakan indikator keberhasilan pencapaian sasaran strategis sebagaimana telah ditetapkan dalam kontrak kinerja antara Direktur Jenderal Bea dan Cukai dengan Menteri Keuangan. Laporan.

(24) 8. kinerja penerimaan pada Direktorat Jenderal Bea dan Cukai didasarkan pada capaian persentase realisasi penerimaan bea dan cukai terhadap target (www.beacukai.go.id). Selain itu, pengenaan cukai pada rokok telah memberikan banyak kontribusi yang sangat signifikan. Sehingga hal tersebut merupakan potensi yang besar untuk meningkatkan penerimaan cukai hasil tembakau di wilayah Jawa Timur II. Besarnya target, potensi serta terealisasinya penerimaan pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II merupakan gambaran keberhasilan penerimaan cukai secara efektif. Untuk mendapatkan hasil penerimaan yang maksimal, seluruh pegawai pada kantor bea dan cukai turut melakukan pengawasan terhadap penerimaan setiap bulannya pada Kantor Pengawasan dan Pelayanan Bea dan Cukai. Untuk penelitian ini, peneliti berfokus pada produksi rokok SKM (Sigaret Kretek Mesin) pada Kota Malang. Dimana kota Malang menjadi salah satu sumber potensi penerimaan cukai hasil tembakau tertinggi di wilayah Jawa Timur II. Peneliti meneliti laporan yang dihimpun oleh Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II berdasarkan waktu dari tahun 2015 – 2017 melihat dari hasil produksi rokok SKM, tarif cukai rokok yang berlaku serta capaian target dan realisasi penerimaan yang dicapai oleh kota Malang. Hasil penelitian ini untuk melihat apakah variabel jumlah produksi rokok jenis SKM dan tarif cukai rokok memberikan pengaruh signifikan terhadap kinerja penerimaan bea cukai atau tidak..

(25) 9. Produksi rokok merupakan suatu produk yang menjadi sumber penerimaan utama negara dari sektor perpajakan khususnya cukai. Menurut Adrian (2012), penetapan tarif cukai yang berlaku dapat mengoptimalkan penerimaan negara. Peneliti melakukan penelitian ini untuk mengetahui seberapa besar kedua variabel diatas mempengaruhi variabel penerimaan cukai. Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Hasil Produksi Rokok dan Tarif Cukai Rokok Terhadap Kinerja Penerimaan Bea Cukai (Studi Kasus Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II)”. 1.2. Rumusan Masalah Berdasarkan uraian latar belakang dan permasalahan yang diangkat, maka terdapat rumusan masalah sebagai berikut: 1. Apakah hasil produksi rokok berpengaruh signifikan terhadap kinerja penerimaan bea dan cukai? 2. Apakah penetapan tarif cukai rokok berpengaruh signifikan terhadap kinerja penerimaan bea dan cukai? 1.3. Tujuan Berdasarkan rumusan masalah yang telah diuraikan, tujuan penelitian ini ditujukan untuk: 1. Menguji dan menganalisis pengaruh hasil produksi rokok terhadap kinerja penerimaan bea dan cukai. 2. Menguji dan menganalisis pengaruh penetapan tarif cukai rokok terhadap kinerja penerimaan bea dan cukai..

(26) 10. 1.4. Manfaat Penelitian ini diharapkan mampu memberikan manfaat yang berguna bagi pihak – pihak terkait. Manfaat yang dapat diambil dari penelitian ini adalah: 1. Bagi Peneliti Penelitian ini dapat memberikan tambahan wawasan dan pengetahuan tentang kinerja penerimaan pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II. 2. Bagi Perusahaan Penelitian ini dapat dimanfaatkan untuk melihat kinerja penerimaan pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II dan dapat pula digunakan sebagai bahan pertimbangan untuk menyusun strategi serta kebijakan pada masa yang akan datang. 3. Bagi Fakultas Ekonomi dan Bisnis Penelitian. ini. dapat. digunakan. sebagai. bahan. referensi. untuk. mengembangkan penelitian selanjutnya dan dapat pula digunakan sebagai bahan bacaan yang bermanfaat sehingga dapat menambah pengetahuan..

(27) 11. BAB II KAJIAN PUSTAKA 2.1 Penelitian Terdahulu Adapun penelitian terdahulu yang mendukung terhadap penelitian Pengaruh Hasil Produksi Rokok dan Tarif Cukai Rokok Terhadap Kinerja Penerimaan Bea dan Cukai, Studi kasus pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II adalah: 1. Doni (2017) melakukan penelitian dengan menggunakan metode kualitatif deskriptif dan metode analisis model interaktif, dimana ada tahapan yang harus dilakukan, yaitu reduksi data, penyajian data, dan menarik kesimpulan. Hasil penelitian ini dapat disimpulkan bahwa kenaikan tarif cukai hasil tembakau memberikan kontribusi yang signifikan terhadap pendapatan Negara. Tetapi, dengan kenaikan tarif cukai ini jumlah produksi hasil tembakau mengalami naik turun. Oleh karena itu adanya kebijakan kenaikan tarif cukai hasil tembakau dapat mengontrol jumlah produksi tembakau pada setiap pabrik. 2. Martyas (2016) melakukan penelitian dengan menggunakan metode kualitatif deskriptif, dimana metode ini bertujuan untuk memberi pengertian dan penjelasan mengenai keadaan sebenarnya yang sedang diamati dengan menunjukkan pemahaman yang lebih objektif. Hasil dari penelitian ini bahwa pemungutan cukai hasil tembakau akan membuat harga rokok lebih tinggi dari harga dasarnya, sehingga dengan harga yang lebih tinggi dapat menekan angka konsumsi rokok. Sistem. 11.

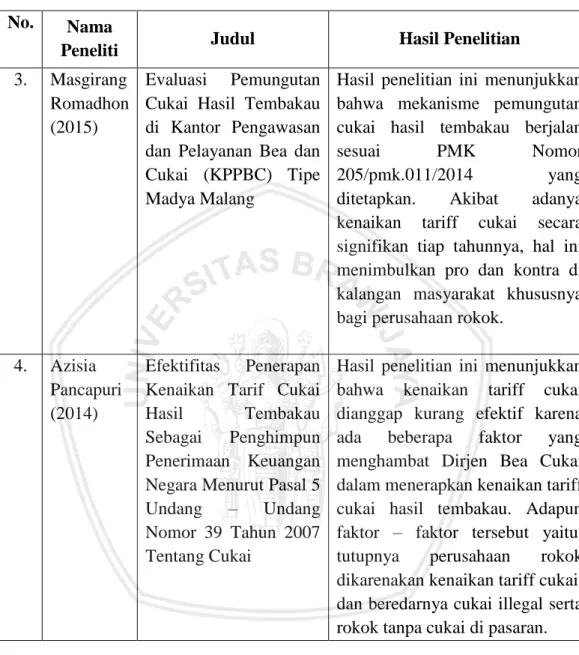

(28) 12. pemungutan yang dilakukan juga memiliki kelemahan, sehingga beberapa pengguna jasa harus beberapa kali datang ke kantor untuk melakukan penyelesaian administrasi secara manual. 3. Masgirang (2015) melakukan penelitian dengan menggunakan metode kualitatif dengan menggunakan model analisis interaktif Miles, Huberman, dan Saldana. Hasil penelitian ini menunjukkan bahwa mekanisme pemungutan cukai hasil tembakau berjalan sesuai PMK Nomor 205/pmk.011/2014 yang ditetapkan. Akibat adanya kenaikan tariff cukai secara signifikan tiap tahunnya, hal ini menimbulkan pro dan kontra di kalangan masyarakat khususnya bagi perusahaan rokok. 4. Azisia (2014) melakukan penelitian dengan menggunakan metode pendekatan yuridis sosiologis, dimana metode ini dilakukan dengan cara memperoleh suatu data dengan mengadakan penelitian di lapangan. Hasil penelitian ini menunjukkan bahwa kenaikan tariff cukai dianggap kurang efektif karena ada beberapa faktor yang menghambat Dirjen Bea Cukai dalam menerapkan kenaikan tariff cukai hasil tembakau. Adapun faktor – faktor tersebut yaitu, tutupnya perusahaan rokok dikarenakan kenaikan tariff cukai, dan beredarnya cukai illegal serta rokok tanpa cukai di pasaran..

(29) 13. Tabel 2.1 Penelitian Terdahulu No.. Nama Peneliti. Judul. Hasil Penelitian. 1.. Doni Triono (2017). Analisis Dampak Tarif Cukai Hasil Tembakau Terhadap Penerimaan Negara Dan Produksi Tembakau Domestik. Hasil penelitian ini dapat disimpulkan bahwa kenaikan tariff cukai hasil tembakau memberikan kontribusi yang signifikan terhadap pendapatan Negara. Tetapi, dengan kenaikan tariff cukai ini jumlah produksi hasil tembakau menagalami naik turun. Oleh karena itu adanya kebijakan kenaikan tariff cukai hasil tembakau dapat mengontrol jumlah produksi tembakau pada setiap pabrik.. 2.. Martyas Eka Putri (2016). Strategi Pemungutan Cukai Hasil Tembakau Untuk Meningkatkan Penerimaan Cukai. Hasil dari penelitian ini bahwa pemungutan cukai hasil tembakau akan membuat harga rokok lebih tinggi dari harga dasarnya, sehingga dengan harga yang lebih tinggi dapat menekan angka konsumsi rokok. Sistem pemungutan yang dilakukan juga memiliki kelemahan, sehingga beberapa pengguna jasa harus beberapa kali datang ke kantor untuk melakukan penyelesaian administrasi secara manual..

(30) 14. Tabel 2.1 Lanjutan No.. Nama Peneliti. Judul. Hasil Penelitian. 3.. Masgirang Evaluasi Pemungutan Romadhon Cukai Hasil Tembakau (2015) di Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya Malang. Hasil penelitian ini menunjukkan bahwa mekanisme pemungutan cukai hasil tembakau berjalan sesuai PMK Nomor 205/pmk.011/2014 yang ditetapkan. Akibat adanya kenaikan tariff cukai secara signifikan tiap tahunnya, hal ini menimbulkan pro dan kontra di kalangan masyarakat khususnya bagi perusahaan rokok.. 4.. Azisia Pancapuri (2014). Hasil penelitian ini menunjukkan bahwa kenaikan tariff cukai dianggap kurang efektif karena ada beberapa faktor yang menghambat Dirjen Bea Cukai dalam menerapkan kenaikan tariff cukai hasil tembakau. Adapun faktor – faktor tersebut yaitu, tutupnya perusahaan rokok dikarenakan kenaikan tariff cukai, dan beredarnya cukai illegal serta rokok tanpa cukai di pasaran.. Efektifitas Penerapan Kenaikan Tarif Cukai Hasil Tembakau Sebagai Penghimpun Penerimaan Keuangan Negara Menurut Pasal 5 Undang – Undang Nomor 39 Tahun 2007 Tentang Cukai. 2.2 Landasan Teori 2.2.1 Pengertian Pajak Pajak menurut Prof. Dr. Rochmat Soemitro, S.H adalah iuran rakyat kepada kas negara berdasarkan undang – undang dengan tidak mendapat jasa timbal balik yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum..

(31) 15. Pengertian pajak diatas disempurnakan menjadi peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplus nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment. S.I Djajadiningrat juga mengemukakan bahwa pajak adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu tetapi bukan sebagai hukuman. Pajak sesuai dengan peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum. 2.2.2 Teori Yang Mendukung Pemungutan Pajak Menurut Resmi (2017), teori – teori yang mendukung pemungutan pajak adalah sebagai berikut: 1. Teori Asuransi Teori ini menyatakan bahwa negara bertugas untuk melindungi orang dan segala kepentingannya, meliputi keselamatan, keamanan jiwa, dan harta bendanya. Dalam hubungan negara dengan rakyatnya, pajak inilah yang dianggap sebagai premi tersebut yang sewaktu -waktu harus dibayar oleh masing – masing individu. Meskipun teori ini hanya sekedar untuk memberi dasar hukum kepada pemungut pajak, mereka berpendapat bahwa perbandingan antara pajak dan perusahaan asuransi tidak tepat karena jika timbul.

(32) 16. kerugian, tidak ada penggantian secara langsung dari negara dan antara pembayaran jumlah pajak dan jasa yang diberikan oleh negara tidak terdapat hubungan langsung. 2. Teori Kepentingan Teori ini awalnya hanya memperhatikan pembagian beban pajak yang harus dipungut dari seluruh penduduk. Pembagian beban ini harus didasarkan atas kepentingan masing – masing orang dalam tugas – tugas pemerintah, termasuk perlindungan atas jiwa orang – orang itu beserta harta bendanya. Oleh karena itu, sudah sewajarnya jika biaya – biaya yang dikeluarkan oleh negara dibebankan kepada warganya. 3. Teori Gaya Pikul Teori ini menyatakan bahwa dasar keadilan pemungutan pajak terletak pada jasa – jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa dan harta bendanya. Untuk kepentingan tersebut, diperlukan biaya – biaya yang harus dipikul oleh segenap orang yang menikmati perlindungan itu dalam bentuk pajak. Gaya pikul seseorang dapat diukur berdasarkan besarnya penghasilan dengan memperhitungkan besarnya pengeluaran atau pembelanjaan seseorang..

(33) 17. 4. Teori Kewajiban Pajak Mutlak Teori ini mendasarkan pada paham Organische Staatsleer, dimana paham ini mengajarkan bahwa karena sifat suatu negara, timbul hak mutlak untuk memungut pajak. Oleh karena itu, setiap orang menyadari bahwa menjadi suatu kewajiban mutlak untuk membuktikan tanda baktinya terhadap negara dalam bentuk pembayaran pajak. 5. Teori Asas Gaya Beli Teori ini tidak mempersoalkan asal mula negara memungut pajak, tetapi hanya melihat pada efeknya dan memandang efek yang baik itu sebagai dasar keadilannya. Menurut teori ini, fungsi pemungutan pajak disamakan dengan pompa yaitu mengambil gaya beli dari rumah tangga dalam masyarakat untuk rumah tangga negara dan kemudian menyalurkan kembali ke masyarakat dengan maksud untuk memelihara hidup masyarakat dan membawanya ke arah tertentu. Teori asas gaya beli mengajarkan bahwa penyelenggaraan kepentingan masyarakatlah yang dapat dianggap sebagai dasar keadilan pemungutan pajak. 2.2.3 Jenis – Jenis Pajak Menurut Adrian (2012), terdapat tiga golongan jenis pajak, yaitu menurut sifat, menurut sasaran atau objek dan menurut lembaga pemungutnya..

(34) 18. 1. Menurut Sifat a. Pajak Langsung Pajak yang harus ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban wajib pajak yang bersangkutan. b. Pajak Tidak Langsung Pajak yang dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa. 2. Menurut Sasaran atau Objek a. Pajak Subjektif Pajak yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Sebagai contoh, dalam pajak penghasilan terdapat subjek pajak orang pribadi, pengenaan pajak penghasilan tersebut memperhatikan keadaan pribadi wajib pajak (status perkawinan, banyaknya anak, tanggungan, dan lain hal sebagainya). Keadaan pribadi wajib pajak tersebut yang digunakan untuk menentukan besarnya penghasilan tidak kena pajak. b. Pajak Objektif Pajak yang pengenaannya memperhatikan objeknya, baik berupa benda, keadaan, perbuatan, maupun peristiwa yang mengakibatkan.

(35) 19. timbulnya kewajiban membayar pajak tanpa memperhatikan keadaan pribadi subjek pajak dan tempat tinggal. Seperti contoh pengenaan terhadap pajak penjualan atas barang mewah (PPnBM). 3. Menurut Lembaga Pemungut a. Pajak Negara (Pajak Pusat) Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umunya. b. Pajak Daerah Pajak yang dipungut oleh pemerintah daerah, baik daerah tingkat provinsi, maupun tingkat kabupaten atau kota dan digunakan untuk membiayai rumah tangga daerah masing – masing. Seperti contoh pengenaan pajak kendaraan bermotor, pajak rokok, pajak hotel, pajak restoran, dan lain hal sebagainya. 2.2.4 Pungutan Lain Selain Pajak Disamping pajak, Resmi (2017) menyebutkan beberapa pungutan lain yang serupa dengan pajak tetapi mempunyai perlakuan dan sifat yang berbeda dengan pajak yang dilakukan oleh negara terhadap rakyatnya. Pungutan tersebut antara lain: a. Bea Materai Pungutan yang dikenakan atas dokumen dengan menggunakan benda materai ataupun benda lain..

(36) 20. b. Bea Masuk dan Bea Keluar Bea masuk adalah pungutan atas barang – barang yang dimasukkan kedalam daerah pabean berdasarkan harga atau nilai barang itu atau berdasarkan tarif yang sudah ditentukan. Bea keluar adalah pungutan yang dilakukan atas barang yang dikeluarkan dari daerah pabean berdasarkan tarif yang sudah ditentukan masing – masing golongan barang. c. Cukai Pungutan yang dikenakan atas barang – barang tertentu yang sudah ditetapkan untuk masing – masing jenis barang tertentu. Sebagai contoh hasil tembakau, etil alkohol, minuman mengandung etil alkohol, dan lain hal sebagainya. d. Retribusi Pungutan yang dikenakan sehubungan dengan suatu jasa atau fasilitas yang diberikan oleh pemerintah secara langsung dan nyata kepada pembayar. Sebagai contoh pungutan parkir, jalan tol, pasar, dan lain hal sebagainya. e. Iuran Pungutan yang dikenakan sehubungan dengan suatu jasa atau fasilitas yang diberikan pemerintah secara langsung dan nyata kepada kelompok atau golongan pembayar. f. Pungutan Lain yang sah atau legal berupa sumbangan wajib..

(37) 21. 2.2.5 Cukai 2.2.5.1 Pengertian Cukai Menurut Undang – Undang Nomor 39 Tahun 2007 Tentang Cukai, cukai adalah pungutan negara yang dikenakan terhadap barang – barang tertentu yang mempunyai sifat atau karakteristik yang ditetapkan dalam undang – undang ini. Yang dimaksud dengan barang – barang tertentu yang mmepunyai sifat atau karakteristik yang ditetapkan adalah barang – barang yang dalam pemakaiannya antara lain perlu dibatasi, peredarannya perlu diawasi, pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat atau lingkungan hidup, dan pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan. 2.2.5.2 Barang Kena Cukai Pengenaan cukai perlu dipertegas batasannya sehingga dapat memberikan. kepastian. guna. dalam. upaya. menambah. atau. memperluas objek cukai dengan tetap memperhatikan aspirasi dan kemampuan masyarakat. Dalam Undang – Undang Nomor 39 Tahun 2007 Tentang Cukai, yang termasuk dalam barang kena cukai adalah: a. Hasil Tembakau Hasil tembakau yang termasuk dalam barang kena cukai meliputi sigaret, cerutu, rokok daun, tembakau iris, dan hasil pengolahan.

(38) 22. tembakau lainnya yang tidak memperhatikan bahan pengganti atau bahan pembantu dalam proses pembuatannya. b. Etil Alkohol Barang cair, jernih, dan tidak bewarna yang merupakan senyawa organik dengan rumus kimia C2H5OH, yang diperoleh baik secara peragian dan atau penyulingan maupun secara sintesa kimiawi. c. Minuman Yang Mengandung Etil Alkohol Semua barang cair yang mengandung etil alkohol dan dihasilkan dengan cara peragian, penyulingan, atau cara lainnya. Yang dimaksud dengan minuman mengandung etil alkohol adalah bahan pembuatannya mengandung etil alkohol yang digunakan sebagai bahan dasar atau bahan baku dalam pembuatannya. 2.2.5.3 Sumber Penerimaan Cukai Direktorat Jenderal Bea dan Cukai (DJBC) adalah salah satu institusi dibawah Kementerian Keuangan yang turut berperan dalam membangun perekonomian negara Indonesia. Direktorat Jenderal Bea dan Cukai memiliki misi untuk mengoptimalkan penerimaan negara di bidang kepabeanan dan cukai. Oleh karena itu, Direktorat Jenderal Bea dan Cukai memiliki beberapa sumber penerimaan yaitu penerimaan dalam rangka impor, penerimaan dalam rangka ekspor, dan penerimaan atas barang kena cukai. Cukai merupakan pungutan negara yang dikenakan terhadap barang-barang tertentu yang memiliki sifat atau karakteristik yang.

(39) 23. ditetapkan dalam Undang - Undang Nomor 39 Tahun 2007 Tentang Cukai. Selain berperan sebagai Revenue Collector, Direktorat Jenderal Bea dan Cukai juga berperan sebagai Community Protector yaitu melindungi masyarakat dari barang-barang yang memiliki dampak negatif tidak terkecuali BKC (Barang Kena Cukai). Menurut pasal 2 ayat 1 Undang - Undang Nomor 39 Tahun 2007 Tentang Cukai, barang-barang tertentu yang memiliki sifat atau karakteristik yang dimaksud yaitu: a. Barang yang konsumsinya perlu dikendalikan. b. Barang yang peredarannya perlu diawasi. c. Barang yang pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat atau lingkungan hidup. d. Barang yang pemakaiannya perlu pembebanan pungutan negara demi asas keadilan dan keseimbangan. Dasar perhitungan cukai untuk BKC yang dibuat di Indonesia adalah harga jual pabrik atau Harga Jual Eceran (HJE). Sedangkan untuk BKC impor, perhitungan cukainya berdasarkan nilai pabean ditambah bea masuk atau Harga Jual Eceran (HJE). Pelunasan cukai dilaksanakan dengan: a. Pembayaran; b. Pelekatan pita cukai; atau c. Pembubuhan tanda pelunasan lainnya..

(40) 24. Ketentuan pengenaan tarif paling tinggi terhadap barang kena cukai, meliputi: a. Hasil tembakau Untuk tarif hasil tembakau yang dibuat di Indonesia, dikenai tarif yang paling tinggi sejumlah 275% (dua ratus tujuh puluh lima persen) dari harga dasar apabila harga dasar yang digunakan adalah harga jual pabrik dan 57% (lima puluh tujuh persen) dari harga dasar apabila harga dasar adalah harga jual eceran. Cukai atas barang kena cukai yang dibuat di Indonesia harus dilunasi pada saat pengeluaran barang dari pabrik atau tempat penyimpanan. b. Barang kena cukai lainnya Untuk pengenaan tarif cukai barang selain hasil tembakau, dikenai tarif yang paling tinggi sejumlah 1.150% (seribu seratus lima puluh persen) dari harga dasar apabila harga dasar yang digunakan adalah nilai pabean ditambah bea masuk dan 80% (delapan puluh persen) dari harga dasar apabila harga dasar yang digunakan adalah harga jual eceran. 2.2.6 Hasil Produksi Rokok Dalam pengertian sederhana, produksi berarti menghasilkan barang atau jasa. Produktivitas merupakan istilah dalam kegiatan produksi sebagai perbandingan antara luaran (output) dengan masukan (input). Produktivitas.

(41) 25. didefinisikan sebagai rasio antara efektifitas pencapaian tujuan pada tingkat tertentu dan efisiensi penggunaan sumber daya. Efektifitas merupakan suatu ukuran yang memberikan gambaran seberapa jauh target dapat tercapai baik secara kualitas maupun waktu, hal ini berorientasi pada keluaran. Kegiatan produksi mempunyai tujuan yang meliputi: a. Menghasilkan barang atau jasa. b. Meningkatkan nilai guna barang atau jasa. c. Meningkatkan kemakmuran masyarakat. d. Meningkatkan keuntungan. e. Memperluas lapangan usaha. f. Menjaga kesinambungan usaha perusahaan. Sigaret kretek mesin merupakan hasil tembakau yang proses pembuatannya menggunakan mesin. Sederhananya, material atau bahan baku hasil tembakau dimasukkan ke dalam mesin pembuat rokok. Keluaran yang dihasilkan mesin pembuat rokok tersebut berupa rokok batangan. Saat ini mesin pembuat rokok telah mampu menghasilkan keluaran sekitar enam sampai delapan ribu per menitnya. Hasil ini lebih efektif daripada produksi sigaret kretek tangan yang tidak mungkin menghasilkan seperti produksi kretek mesin. Mesin pembuat rokok ini biasanya dihubungkan dengan mesin pembungkus rokok sehingga keluaran sampai akhir dalam bentuk pcs, ada.

(42) 26. pula mesin pembuat rokok yang mampu menghasilkan keluaran berupa rokok dalam pres, yang satu presnya berisi 10 pcs. Industri hasil tembakau, khususnya hasil tembakau jenis sigaret kretek tergolong industri yang sangat berkembang baik di Jawa Timur maupun di Indonesia saat ini. Kenaikan tarif harga jual eceran dan tarif cukai membuat pabrik lebih menerapkan produksi sigaret kretek mesin, dengan menggunakan mesin produktivitas akan meningkat secara signifikan, output yang dihasilkan juga lebih banyak dari pada sigaret kretek tangan serta efisiensi waktu dalam memproduksi sigaret kretek mesin dapat tercapai. Fenomena di Indonesia saat ini sigaret kretek tangan mempunyai nilai produksi yang tinggi nomor dua setelah sigaret kretek mesin, selain karena penetapan harga jual eceran dan tarif cukai nya masih lebih rendah, kesejahteraan. masyarakat. akan. meningkat. karena. berkurangnya. pengangguran. 2.2.7 Harga Jual Eceran Hasil Tembakau Harga jual eceran menurut teori untuk perhitungan cukai atas barang kena cukai yang diimpor adalah nilai pabean ditambah bea masuk atau harga jual eceran. Nilai pabean adalah nilai suatu barang impor yang digunakan untuk menentukan besarnya bea masuk. Bea masuk adalah pungutan Negara berdasarkan undang – undang yang dikenakan terhadap barang yang diimpor..

(43) 27. Berdasarkan Undang – Undang Nomor 39 Tahun 2007 Tentang Cukai, bahwa harga dasar yang digunakan untuk perhitungan cukai atas barang kena cukai yang dibuat di Indonesia adalah harga jual pabrik atau harga jual eceran. Harga jual pabrik adalah harga penyerahan pabrik kepada penyalur atau konsumen yang di dalamnya belum termasuk cukai. Harga jual eceran adalah harga penyerahan pedagang eceran kepada konsumen terakhir yang di dalamnya sudah termasuk cukai. Sebelum memproduksi hasil tembakau dengan merek baru atau mengubah desain atau tampilan kemasan penjualan eceran atas merek yang sudah ada penetapan harga jual ecerannya, pengusaha pabrik hasil tembakau yang sudah mendapat izin Nomor Pokok Pengusaha Barang Kena Cukai (NPPBKC) wajib mengajukan permohonan penetapan harga jual eceran kepada kepala kantor pelayanan bea dan cukai dengan menggunakan formulir yang telah ditetapkan. Hal lain yang perlu diketahui terkait dengan permohonan penetapan harga jual eceran adalah persyaratan kemasan eceran hasil tembakau dan ketentuan tentang isi atau jumlah batang atau gram yang diperbolehkan dalam satu kemasan penjualan eceran hasil tembakau. 2.2.8 Tarif Cukai Hasil Tembakau Kebijakan tarif cukai merupakan kebijakan yang penting dan sangat berdampak diantara kebijakan cukai yang lain. Hal ini dikarenakan kebijakan tarif cukai merupakan salah satu kebijakan yang berfungsi sebagai.

(44) 28. pengontrol dampak yang ditimbulkan atas konsumsi hasil tembakau serta sebagai upaya untuk meningkatkan penerimaan cukai. Besarnya hasil penerimaan cukai hasil tembakau sesuai pada besarnya beban cukai yang dibayarkan oleh perusahaan. Berdasarkan golongan, maka perusahaan hasil tembakau dapat membayar cukai terutang atas pemesanan pita cukai. Klasifikasi golongan pengusaha pabrik hasil tembakau dan penetapan tarif diatur dalam Peraturan Menteri Keuangan Nomor 179/PMK.011/2012 sebagaimana telah beberapa kali. diubah,. terakhir dengan Peraturan Menteri Keuangan Nomor 146/PMK.010/2017 Tentang Tarif Cukai Hasil Tembakau. Berdasarkan golongan, maka perusahaan hasil tembakau dapat membayar cukai terutang atas pemesanan pita cukai. Klasifikasi golongan pengusaha pabrik hasil tembakau dan penetapan tarif diatur dalam Peraturan Menteri Keuangan Nomor 179/PMK.011/2012 sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Menteri Keuangan Nomor 146/PMK.010/2017 Tentang Tarif Cukai Hasil Tembakau Tahun 2018. Tabel 2.2 Ketentuan Tarif Cukai Berdasarkan Golongan Jenis Produksi Pada Tahun 2015 No.. 1.. Jenis. SKM. Golongan. Tarif Cukai Per Batang. I. Rp. 415. II. Rp. 305 Rp. 265.

(45) 29. Tabel 2.2 Lanjutan No. 2.. Jenis SPM. Golongan. Tarif Cukai Per Batang. I. Rp. 425 Rp. 270 Rp. 220 Rp. 290 Rp. 220 Rp. 140 Rp. 125 Rp. 85 Rp. 80 Rp. 415 Rp. 305 Rp. 265 Rp. 28 Rp. 22 Rp. 6 Rp. 28 Rp. 22. II I. 3.. SKT atau SPT. II IIIA IIIB I. 4.. SKTF atau SPTF. 5.. TIS. 6.. KLB. 7.. KLM. II TANPA GOLONGAN TANPA GOLONGAN TANPA GOLONGAN. Rp. 22. 8.. CRT. TANPA GOLONGAN. Rp. 110.000 Rp. 22.000 Rp. 11.000 Rp. 1.320 Rp. 275. 9.. HPTL. TANPA GOLONGAN. Rp. 110. Sumber: PMK RI UU No. 205/PMK.011/2014. Tabel 2.3 Ketentuan Tarif Cukai Berdasarkan Golongan Jenis Produksi Pada Tahun 2016 No.. Jenis. 1.. SKM. 2.. SPM. Golongan. Tarif Cukai Per Batang. I. Rp. 480 Rp. 340 Rp. 300 Rp. 495 Rp. 305 Rp. 255. II I II.

(46) 30. Tabel 2.3 Lanjutan No.. Jenis. Golongan I. 3.. SKT atau SPT. II IIIA IIIB I. 4.. SKTF atau SPTF. 5.. TIS. 6.. KLB. 7.. KLM. II TANPA GOLONGAN TANPA GOLONGAN TANPA GOLONGAN. Tarif Cukai Per Batang Rp. 320 Rp. 245 Rp. 155 Rp. 140 Rp. 90 Rp. 80 Rp. 480 Rp. 340 Rp. 300 Rp. 28 Rp. 22 Rp. 6 Rp. 28 Rp. 22 Rp. 22. 8.. CRT. TANPA GOLONGAN. Rp. 110.000 Rp. 22.000 Rp. 11.000 Rp. 1.320 Rp. 275. 9.. HPTL. TANPA GOLONGAN. Rp. 110. Sumber: PMK RI UU No. 198/PMK.010/2015. Tabel 2.4 Ketentuan Tarif Cukai Berdasarkan Golongan Jenis Produksi Pada Tahun 2017 No.. Jenis. 1.. SKM. 2.. SPM. 3.. SKT atau SPT. Golongan. Tarif Cukai Per Batang. I. Rp. 530 Rp. 365 Rp. 335 Rp. 555 Rp. 330 Rp. 290 Rp. 345 Rp. 265 Rp. 165. II I II I II.

(47) 31. Tabel 2.4 Lanjutan IIIA IIIB I 4.. SKTF atau SPTF. 5.. TIS. 6.. KLB. 7.. KLM. II TANPA GOLONGAN TANPA GOLONGAN TANPA GOLONGAN. Rp. 155 Rp. 100 Rp. 80 Rp. 530 Rp. 365 Rp. 335 Rp. 28 Rp. 22 Rp. 6 Rp. 28 Rp. 22 Rp. 22. 8.. CRT. TANPA GOLONGAN. Rp. 110.000 Rp. 22.000 Rp. 11.000 Rp. 1.320 Rp. 275. 9.. HPTL. TANPA GOLONGAN. Rp. 110. Sumber: PMK RI UU No. 147/PMK.010/2016. Berdasarkan. Peraturan. Menteri. Keuangan. nomor. 146/PMK.010/2017, jenis – jenis hasil tembakau antara lain: b. Sigaret kretek mesin yang selanjutnya disingkat SKM adalah sigaret yang dalam pembuatannya dicampur dengan cengkih atau bagiannya baik asli maupun tiruan tanpa memperhatikan jumlahnya yang dalam pembuatannya mulai dari pelintingan, pemasangan filter, pengemasannya dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai seluruhnya atau sebagian menggunakan mesin. c. Sigaret putih mesin yang selanjutnya disingkat SPM adalah sigaret yang dalam pembuatannya tanpa dicampuri dengan cengkih, kelembak, atau kemenyan mulai dari pelintingan,.

(48) 32. pemasangan filter, pengemasannya dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai seluruhnya atau sebagian menggunakan mesin. d. Sigaret kretek tangan yang selanjutnya disingkat SKT atau Sigaret putih tangan yang selanjutnya disingkat SPT adalah sigaret yang dalam pembuatannya dicampur dengan cengkih atau bagiannya baik asli maupun tiruan tanpa memperhatikan jumlahnya yang dalam proses pembuatannya mulai dari pelintingan, pengemasan dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai tanpa menggunakan mesin. e. Sigaret kretek tangan filter yang selanjutnya disingkat SKTF atau Sigaret putih tangan filter yang selanjutnya disingkat SPTF adalah sigaret yang dalam pembuatannya dicampur dengan cengkih atau bagiannya baik asli maupun tiruan tanpa memperhatikan jumlahnya yang dalam proses pembuatannya mulai dari pelintingan, pemasangan filter, pengemasan dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai tanpa menggunakan mesin. f. Tembakau iris yang selanjutnya disingkat TIS adalah hasil tembakau yang dibuat dari daun tembakau yang dirajang, untuk dipakai tanpa mengindahkan bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya..

(49) 33. g. Rokok daun atau klobot yang selanjutnya disingkat KLB adalah hasil tembakau yang dibuat dengan daun nipah, daun jagung (klobot), atau sejenisnya dengan cara dilinting. h. Sigaret kelembak kemenyan yang selanjutnya disingkat KLM adalah sigaret yang dalam pembuatannya dicampur dengan kelembak. dan/atau. kemenyan. asli. maupun. tiruan. tanpa. memperhatikan jumlahnya. i. Cerutu yang selanjutnya disingkat CRT adalah hasil tembakau yang dibuat dari lembaran – lembaran daun tembakau diiris atau tidak dengan cara digulung sedemikian rupa dengan daun tembakau, untuk dipakai tanpa mengindahkan bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya. j. Hasil pengolahan tembakau lainnya yang selanjutnya disingkat HTPL adalah hasil tembakau yang dibuat dari daun tembakau selain yang sudah disebut diatas, pembuatannya sesuai dengan perkembangan. teknologi. dan. selera. konsumen. tanpa. mengindahkan bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya. 2.2.9 Target Dan Realisasi Penerimaan Kantor Wilayah DJBC Jawa Timur II Pada tahun 2015, Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang mendapatkan target penerimaan cukai sebesar Rp. 33.976.037.120.000. Sumber utama realisasi penerimaan tersebut berasal.

(50) 34. dari cukai. Oleh karena itu, Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang merupakan kantor yang memberikan kontribusi yang sangat besar bagi penerimaan cukai secara nasional. Target tersebut dibagi ke dalam delapan. KPPBC (Kantor Pengawasan dan. Pelayanan Bea dan Cukai) dengan porsi berbeda menurut kapasitas dan potensi daerahnya masing-masing. Tabel 2.5 Data Target dan Realisasi Penerimaan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang Periode 2015. KPPBC. TARGET PENERIMAAN. REALISASI PENERIMAAN. % CAPAIAN. Malang. 15.782.116.335.000. 16.258.050.944.700. 103.01%. Kediri. 16.189.194.380.000. 16.636.545.116.340. 102.76%. Tulungagung. 123.597.655.000. 146.364.740.900. 118.42%. Blitar. 178.839.033.000. 215.286.378.823. 120.37%. Madiun. 335.241.367.000. 425.129.529.127. 126.81%. Jember. 11.823.179.000. 14.737.998.590. 124.65%. Banyuwangi. 13.156.733.000. 14.184.256.000. 107.80%. Probolinggo. 769.973.129.000. 841.423.472.200. 109.27%. 34.551.722.436.680. 101.69%. Jumlah Sumber: Kanwil DJBC Jawa Timur II. Data di atas menunjukkan bahwa Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang telah merealisasikan penerimaan pada tahun 2015 sebesar Rp. 34.551.722.436.680. dengan capaian 101.69% dari target APBN sebesar Rp. 33.976.037.120.000..

(51) 35. Pada tahun 2016, Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang mendapatkan target penerimaan cukai sebesar Rp. 35.279.545.024.000. Sumber utama realisasi penerimaan tersebut berasal dari cukai. Oleh karena itu, Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang merupakan kantor yang memberikan kontribusi yang sangat besar bagi penerimaan cukai secara nasional. Target tersebut dibagi ke dalam delapan. KPPBC (Kantor Pengawasan dan. Pelayanan Bea dan Cukai) dengan porsi berbeda menurut kapasitas dan potensi daerahnya masing-masing. Tabel 2.6 Data Target dan Realisasi Penerimaan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang Periode 2016. KPPBC. TARGET PENERIMAAN. REALISASI PENERIMAAN. % CAPAIAN. Malang. 16.827.402.403.000. 17.772.494.950.977. 105.61%. Kediri. 16.499.123.666.000. 16.576.048.925.946. 100.46%. Tulungagung. 159.730.769.000. 167.965.488.500. 105.15%. Blitar. 204.254.323.000. 213.804.853.401. 104.67%. Madiun. 358.293.269.000. 373.512.672.591. 104.24%. Jember. 427.823.810.000. 454.152.135.337. 106.15%. Banyuwangi. 37.173.515.000. 38.862.345.920. 104.54%. Probolinggo. 765.370.269.000. 799.861.071.773. 104.50%. 36.396.702.444.445. 103.16%. Jumlah Sumber: Kanwil DJBC Jawa Timur II.

(52) 36. Data di atas menunjukkan bahwa Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang telah merealisasikan penerimaan pada tahun 2016 sebesar Rp. 36.396.702.444.445. dengan capaian 103.16% dari target APBN sebesar Rp. 35.279.545.024.000,00. Pada tahun 2017, Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang menetapkan target penerimaan cukai sebesar Rp. 37.731.330.389.000,00.Target tersebut dibagi ke 7 (tujuh) KPPBC (Kantor Pengawasan dan Pelayanan Bea dan Cukai) dengan porsi berbeda menurut obyek cukai masing – masing KPPBC. Tabel 2.7 Data Target dan Realisasi Penerimaan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang Periode 2017. KPPBC. TARGET PENERIMAAN. REALISASI PENERIMAAN. % CAPAIAN. Malang. 18.537.588.554.000. 18.580.730.771.605. 100.23%. Kediri. 16.901.786.283.000. 16.976.475.110.961. 100.44%. Blitar. 304.985.000.000. 310.368.034.874. 101.76%. Madiun. 441.144.850.000. 446.345.993.050. 101.17%. Jember. 672.417.235.000. 741.814.879.912. 110.32%. Banyuwangi. 7.431.887.000. 7.497.460.174. 100.88%. Probolinggo. 865.976.580.000. 873.870.919.630. 100.91%. 37.937.103.170.206. 100.54%. Jumlah Sumber: Kanwil DJBC Jawa Timur II. Pada tahun 2017, Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II Malang telah merealisasikan penerimaan sebesar.

(53) 37. Rp.37.937.103.170.206 dengan capaian 100,54% dari target APBN sebesar Rp.37.731.330.389.000. Pada tahun 2018, Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa. Timur. II. Malang. menetapkan. target. penerimaan. sebesar. Rp.37.640.002.000.000. Target tersebut dibagi ke dalam tujuh KPPBC (Kantor Pengawasan dan Pelayanan Bea dan Cukai) dengan porsi berbeda menurut kapasitas dan potensi daerahnya masing-masing. 2.2.10 Nomor Pokok Pengusaha Barang Kena Cukai (NPPBKC) 2.2.10.1 Pengertian Nomor Pokok Pengusaha Barang Kena Cukai Dalam. Peraturan. Menteri. Keuangan. Nomor. 200/PMK.04/2008 tentang Nomor Pokok Pengusaha Barang Kena Cukai untuk pengusaha pabrik dan importir hasil tembakau yang selanjutnya disingkat NPPBKC disebutkan bahwa pengertian Nomor Pokok Pengusaha Barang Kena Cukai bagi pengusaha pabrik dan importir adalah izin untuk menjalankan kegiatan sebagai pengusaha pabrik dan importir tembakau. Setiap orang yang akan menjalankan kegiatan sebagai pengusaha hasil tembakau atau importir wajib memiliki NPPBKC. 2.2.10.2 Pemberian Nomor Pokok Pengusaha Barang Kena Cukai Dijelaskan dalam Peraturan Menteri Keuangan Nomor 200/PMK.04/2008 tentang Nomor Pokok Pengusaha Barang Kena.

(54) 38. Cukai untuk pengusaha pabrik dan importir hasil tembakau. Sebelum mengajukan permohonan memiliki NPPBKC, pengusaha pabrik atau importir hasil tembakau terlebih dahulu harus mengajukan permohonan secara tertulis kepada kepala kantor yang mengawasi untuk dilakukan pemeriksaan lokasi, bangunan, dan tempat usaha. Untuk mendapatkan Nomor Pokok Pengusaha Barang Kena Cukai, pengusaha pabrik atau importir hasil tembakau wajib memenuhi dua syarat: a. Syarat fisik, dimana syarat ini tidak berhubungan langsung dengan bangunan, halaman, atau tempat – tempat lain yang bukan bagian pabrik yang dimintakan izin, tidak berhubungan langsung dengan rumah tinggal, berbatasan langsung dan dapat dimasuki dari jalan umum, dan memiliki luas bangunan paling sedikit 200 (dua ratus) meter persegi. b. Syarat administrasi, dimana pada syarat administrasi ini memiliki 4 (empat) tahap. Tahap pertama yaitu sebelum mengajukan permohonan mengajukan. untuk. mendapatkan. permohonan. secara. NPPBKC, tertulis. kepada. pemohon Kantor. Pengawasan dan Pelayanan Bea dan Cukai sesuai lokasi pembangunan pabrik untuk dilakukan pemeriksaan lokasi, bangunan, atau tempat usaha. Tahap kedua yaitu atas permohonan yang diajukan, pejabat bea dan cukai melakukan wawancara terhadap pemohon untuk.

(55) 39. memeriksa kebenaran yang dalam pelaksanaan wawancara tersebut pejabat bea dan cukai membuat Berita Acara Wawancara (BAW) yang ditandatangani kedua belah pihak. Tahap ketiga, setelah dilakukannya wawancara, pejabat bea dan cukai melakukan pemeriksaan lokasi, bangunan atau tempat usaha yang kemudian membuat Berita Acara Pemeriksaan (BAP) selambat – lambatnya 3 (tiga) hari sejak permohonan pemeriksaan lokasi pabrik diterima. Dokumen BAP yang digunakan sebagai salah satu syarat untuk mendapatkan NPPBKC memiliki masa berlaku selama 3 (tiga) bulan sejak tanggal diterbitkan. Apabila dalam jangka 3 (tiga) bulan pemohon tidak mengajukan permohonan NPPBKC, maka seluruh tahapan yang telah dilalui dianggap gugur. Tahap keempat setelah dilakukannya pemeriksaan keseluruhan, pemohon harus mengajukan permohonan tertulis kepada Menteri Keuangan u.p Kepala Kantor Pengawasan dan Pelayanan Bea dan Cukai sesuai di lokasi usaha dengan menggunakan formulir yang telah ditetapkan. Dalam jangka 30 (tiga puluh) hari pemohon mendapatkan jawaban apakah permohonan NPPBKC dikabulkan atau ditolak. Jika dikabulkan, pemohon yang telah mendapatkan NPPBKC harus memasang papan nama yang memuat paling sedikit nama perusahaan, alamat, dan NPPBKC dengan ukuran.

(56) 40. lebar paling kecil 60 (enam puluh) centimeter dan panjang paling kecil 120 (seratus dua puluh) meter. Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II menaungi 7 (tujuh) Kantor Pengawasan dan Pelayanan Bea dan Cukai diantaranya Malang, Kediri, Blitar, Madiun, Jember, Banyuwangi, dan Probolinggo. 2.2.11 Kinerja Penerimaan Kinerja merupakan penentuan ukuran – ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan atau organisasi dalam menghasilkan laba. Kinerja juga dapat diartikan sebagai hal penting yang harus dicapai oleh setiap perusahaan, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber daya nya. Kinerja menunjukkan pencapaian target kerja yang berkaitan dengan kualitas, kuantitas, dan waktu. Kinerja yang optimal akan terwujud, apabila organisasi dapat memilih karyawan yang memiliki motivasi dan kecakapan yang sesuai dengan pekerjaannya. 2.2.12 Pengukuran Kinerja Penerimaan Bea Cukai Pengukuran yang digunakan untuk menilai atas keberhasilan atau kegagalan pelaksanaan kegiatan pencapaian penerimaan sesuai dengan saran kerangka yang telah ditetapkan. Pengukuran kinerja pada Direktorat Jenderal Bea dan Cukai diukur atas dasar penilaian Indikator Kinerja Utama (IKU) yang merupakan.

(57) 41. indikator keberhasilan pencapaian sasaran strategis sebagaimana telah ditetapkan dalam kontrak kinerja antara Direktur Jenderal Bea dan Cukai dengan Menteri Keuangan. Laporan kinerja penerimaan pada Direktorat Jenderal Bea dan Cukai didasarkan pada capaian persentase realisasi penerimaan bea dan cukai terhadap target. Input (realisasi penerimaan) : Output (target penerimaan) x 100% (www.beacukai.go.id). 2.2.13 Kerangka Pikir Penelitian Gambar 2.1 Kerangka Pikir Penelitian Pencapaian realisasi penerimaan 2.2.1 cukai dari tahun ke tahun mengalami peningkatan yang signifikan. Setiap tahun harga tariff cukai cenderung 2.2.2 pabrik mengalami penurunan meningkat sehingga menyebabkan jumlah produksi, tetapi dengan kenaikan tariff cukai dapat mengatasi jumlah produksi yang diharapkan.2.2.3. Landasan Teori: - Manajemen Keuangan Daerah - Analisis Potensi Pendapatan. Penelitian Terdahulu: 1. Azisia Pancapuri (2014) 2. Masgirang Romadhon (2015) 3. Martyas Eka Putri (2016) 4. Doni Triono (2017). -------------------------------------------------------------. Uji Asumsi Klasik - Uji Normalitas - Uji Autokorelasi - Uji Multikolonieritas - Uji Heteroskedastisitas. Persamaan: Y = a + b1X1 + b2X2 Uji Regresi Berganda. Hasil Penelitian dan Pembahasan. Kesimpulan dan Saran.

(58) 42. 2.2.14 Konsep Hipotesis Hipotesis penelitian adalah jawaban sementara atas permasalahan yang sebenarnya yang kebenarannya harus diuji. Menurut Sugiyono (2010), hipotesis penelitian merupakan jawaban sementara terhadap rumusan masalah penelitian yang dikaitkan karena jawaban yang diberikan berdasarkan pada teori yang relevan serta belum didasarkan pada fakta – fakta empiris yang diperoleh dengan pengumpulan data dari laporan. Sesuai dengan permasalahan, tujuan, serta kerangka pikir, maka dapat diajukan hipotesis sebagai berikut: 1. Pengaruh Hasil Produksi Rokok Terhadap Kinerja Penerimaan Bea Cukai Hasil penelitian yang dilakukan oleh Doni Triono (2017) dengan menggunakan metode analisis model interaktif menurut Miles dan Huberman, berdasarkan buku Sugiyono (2010). Ada tiga tahapan yang dilakukan, yaitu tahap reduksi data, tahap penyajian data, dan tahap penarikan kesimpulan dan validasi. Jumlah produksi rokok memiliki kontribusi yang signifikan untuk menentukan jika semakin besar jumlah produksi rokok yang dihasilkan maka semakin besar jumlah penerimaan cukai rokok yang diterima. Berdasarkan penjelasan tentang hasil produksi rokok dan kinerja penerimaan bea cukai, maka diduga: H1: Semakin besar jumlah produksi rokok yang dihasilkan, maka semakin besar capaian kinerja penerimaan bea cukai..

(59) 43. 2.. Pengaruh Tarif Cukai Rokok Terhadap Kinerja Penerimaan Bea Cukai Hasil penelitian yang dilakukan oleh Azisia (2014), Masgirang (2015), dan Martyas (2016) dengan menggunakan metode pendekatan yuridis sosiologis, dimana metode ini dilakukan dengan cara memperoleh suatu data dengan mengadakan penelitian di lapangan dan menggunakan metode analisis model interaktif menurut Miles dan Huberman, berdasarkan buku Sugiyono (2010). Ada tiga tahapan yang dilakukan, yaitu tahap reduksi data, tahap penyajian data, dan tahap penarikan kesimpulan dan validasi. Kenaikan tarif cukai menimbulkan pro dan kontra di kalangan pengusaha industri hasil tembakau dan masyarakat, terbukti hasil penelitian yang dijelaskan bahwa kenaikan tarif cukai rokok yang terlalu tinggi dianggap kurang efektif karena akan menimbulkan beberapa faktor negatif seperti beredarnya rokok ilegal. Tetapi disisi lain, dengan kenaikan tarif cukai maka penerimaan bea cukai akan meningkat. Berdasarkan penjelasan tentang tarif cukai rokok dan kinerja penerimaan bea cukai, maka diduga: H2: Semakin besar tarif cukai rokok yang ditetapkan, maka semakin besar capaian kinerja penerimaan bea cukai yang didapatkan..

(60) 44. BAB III METODE PENELITIAN 3.1 Pendekatan Penelitian 3.1.1 Jenis Penelitian Metode penelitian merupakan suatu cara yang digunakan oleh peneliti untuk melaksanakan dan menyusun hasil penelitian. Metode penelitian harus diperhatikan dalam proses penelitian, baik dalam analisis data hingga pada pengambilan keputusan dari hasil penelitian yang telah dilakukan. Jenis penelitian yang digunakan dalam penelitian ini yaitu penelitian deskriptif dengan pendekatan kuantitatif. Penelitian deskriptif menurut Surjarweni (2014) adalah penelitian yang dilakukan untuk menguji satu variabel atau lebih tanpa membuat perbandingan atau hubungan antara variabel yang satu dengan variabel yang lain. Menurut Sugiyono (2012), metode penelitian kuantitatif adalah metode penelitian yang digunakan untuk meneliti pada populasi atau sampel tertentu yang memiliki tujuan menguji hipotesis yang telah ditetapkan dan digeneralisasikan. Pendekatan. kuantitatif. deskriptif. memiliki. tujuan. untuk. menjelaskan, merangkum berbagai kondisi, situasi, atau berbagai variabel yang muncul dalam masyarakat yang menjadi objek penelitian berdasarkan pada apa yang terjadi (Bungin:2012).. 44.

(61) 45. 3.1.2 Sifat penelitian Penelitian kuantitatif yang dilakukan bersifat explanatory, dimana penelitian eksplanatory ini merupakan penelitian yang dimaksud untuk menjelaskan kedudukan variabel – variabel yang diteliti serta hubungan antar satu variabel dengan variabel lainnya (Sugiyono:2014). Pendekatan penelitian eksplanatory dalam penelitian ini digunakan untuk menguji tentang ada tidaknya pengaruh dari Hasil Produksi Rokok (X1), dan Tarif Cukai Rokok (X2) terhadap Kinerja Penerimaan Bea Cukai (Y). 3.2 Lokasi dan Waktu Penelitian Objek penelitian dilakukan di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II berada di Jalan Raden Intan No.3, Malang. Tabel 3.1 Kantor Pengawasan dan Pelayanan Bea dan Cukai di Lingkungan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II dan Daerah Kewenangannya NO.. KPPBC. TIPE. DAERAH KEWENANGAN. 1. Malang. Madya Cukai. 2. Kediri. Madya Cukai. Kota Kediri, Kab. Kediri, Kab. Nganjuk, Kab. Jombang. 3. Blitar. Madya Pabean C. Kota Blitar, Kab. Blitar, Kab. Tulungagung, Kab. Trenggalek. 4. Madiun. Madya Pabean C. Kota Madiun, Kab. Madiun, Kab. Ponorogo, Kab. Magetan, Kab. Pacitan, Kab. Ngawi. Kota Malang, Kab. Malang, Kota Batu.

(62) 46. Tabel 3.1 Lanjutan NO.. KPPBC. TIPE. DAERAH KEWENANGAN. 5. Jember. Madya Pabean C. Kab. Situbondo, Kota Jember, Kab. Jember, Kab. Bondowoso. 6. Banyuwangi. Madya Pabean C. Kab. Banyuwangi. 7. Probolinggo. Madya Pabean C. Kota Probolinggo, Kab. Probolinggo, Kab. Lumajang. Sumber: Kantor Wilayah DJBC Jawa Timur II. Peneliti mengambil lokasi penelitian di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II. Alasan peneliti memilih Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II sebagai lokasi penelitian didasarkan pada cukup besarnya peran industri rokok bagi perkembangan industri dan perdagangan demi pembangunan di wilayah Jawa Timur ini. 3.3 Pengumpulan Data 3.3.1 Data Sekunder Menurut Sugiyono (2014) data sekunder merupakan sumber data penelitian yang diperoleh secara tidak langsung melalui media perantara. Sekaran (2011) juga berpendapat bahwa data sekunder adalah data yang mengacu pada informasi yang dikumpulkan dari sumber data yang telah ada. Data sekunder dalam penelitian ini diperoleh dari berbagai sumber diantaranya: buku, jurnal, artikel, Peraturan Menteri Keuangan, dan berbagai penelitian terdahulu..

(63) 47. 3.3.2 Dokumentasi Dokumentasi menurut Sugiyono (2012) merupakan setiap bahan tertulis baik berupa karangan, memo, pengumuman, instruksi, majalah, buletin, pernyataan, aturan suatu lembaga, dan berita yang disiarkan kepada media masa. Dokumentasi dilakukan peneliti untuk menyelidiki objek maupun subyek yang diteliti, seperti catatan harian, peraturan – peraturan, buku, dan lainnya. Pengumpulan data penelitian yang dilakukan di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Timur II meliputi dokumen yang dimiliki oleh kantor dan disesuaikan dengan kebutuhan peneliti. Seperti profil organisasi, peraturan – peraturan yang terkait kepabeanan dan cukai, daftar pabrik hasil tembakau di wilayah Jawa Timur II, dan data lainnya yang berkaitan dengan penelitian. 3.4 Definisi Operasional Variabel Penelitian Dalam sub bab ini, definisi operasional adalah suatu gambaran atau persepsi dalam mengidentifikasi variabel yang dapat mempengaruhi variabel yang lain dalam suatu penelitian untuk menguji kebenarannya. Menurut Sugiyono (2014) variabel penelitian merupakan suatu atribut atau sifat atau nilai dari orang atau kegiatan yang mempunyai variasi tertentu yang telah ditetapkan oleh peneliti untuk dipelajari serta ditarik kesimpulannya. 3.4.1 Variabel Dependen (Y) Variabel dependen menurut Sugiyono (2017) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Pada.

(64) 48. penelitian ini yang menjadi variabel dependen yaitu kinerja penerimaan bea cukai. Kinerja penerimaan bea cukai diperoleh berdasarkan penilaian Indikator Kinerja Utama (IKU) yang merupakan indikator keberhasilan pencapaian sasaran strategis sebagaimana telah ditetapkan dalam kontrak kinerja antara Direktur Jenderal Bea dan Cukai dengan Menteri Keuangan. Laporan kinerja penerimaan pada Direktorat Jenderal Bea dan Cukai didasarkan pada capaian persentase realisasi penerimaan bea dan cukai terhadap target. Y = Input (realisasi penerimaan) : Output (target penerimaan) x 100% Sumber: (Laporan Kinerja DJBC:2016). 3.4.2 Variabel Independen (X) Variabel independen menurut Sugiyono (2017) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel terikat. Pada penelitian ini ada dua variabel independen yang diteliti, yaitu: 1. Hasil Produksi Rokok Produksi berarti menghasilkan barang atau jasa. Produktivitas merupakan istilah dalam kegiatan produksi sebagai perbandingan antara luaran (output) dengan masukan (input). Dalam memproduksi rokok terdapat 2 cara yaitu dengan menggunakan mesin dan tanpa menggunakan mesin. Sederhananya, material atau bahan baku rokok dimasukkan kedalam mesin pembuat rokok, keluaran yang dihasilkan berupa rokok batangan yang hasil akhirnya keluar dalam bentuk kemasan..

(65) 49. Perencanaan produksi rokok = (output / kapasitas efektif) x 100% Sumber: (http://ilmumanajemenindustri.com:2017) 2. Tarif Cukai Rokok Tarif cukai rokok merupakan kebijakan yang berfungsi sebagai pengontrol dampak yang ditimbulkan atas konsumsi rokok sebagai upaya untuk meningkatkan penerimaan cukai. Cukai = tarif cukai rokok x jumlah batang Sumber: (https://komunitaskretek.or.id:2017). 3.5 Analisis Data Model analisis data yang digunakan menggunakan uji regresi linear berganda, yaitu antara variabel Y dengan variabel X1 dan X2, model regresi sederhana berdasarkan Imam Ghozali (2013) sebagai berikut: Y = a + b1X1 + b2X2.................n Keterangan: Y = Variabel Dependen a = Konstanta b = Koefisien Regresi x = Variabel Independen Persamaan dalam penelitian ini sebagai berikut: Y = a + b1X1 + b2X2 Keterangan: Y = Kinerja Penerimaan Bea Cukai a = Konstanta.

Gambar

+3

Garis besar

Dokumen terkait

1. Mengetahui aliran daya secara cepat, dengan menggunakan komunikasi data yang cepat dan akurat. Mengetahui secara langsung jumlah beban pelanggan, sehingga dapat

pembangunan yang penting lainnya adalah meningkatkan pengertian dan pengetahuan dari birokrasi pemerintah dalam sikap serta pengambilan keputusannya terhadap hubungan ekonomi

Mereview produk (buku) dengan memberikan angket kepada 10 orang siswa dan 1 orang guru biologi di SMA Negeri 1 Kuala Tungkal untuk mengetahui persepsi siswa

porselin untuk mencegah hubungan singkat antara wire dan metal sheath. Jenis-jenis logam: platinum, copper,dan nickel.. Tekanan terjadi karena adanya gaya yang bekerja terhadap suatu

“PENEGAKAN HUKUM TERHADAP TINDAK PIDANA PENYELUNDUPAN PAKAIAN BEKAS DARI LUAR NEGERI (Studi Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Tanjung Perak, Jawa

Keputusan kenaikan tarif cukai rokok sebesar 23% dan harga jual eceran rokok sebesar 35% menggerus saham konsumer subsektor pabrik tembakau, seperti GGRM dan HMSP yang masing

1. Daerah adalah Kabupaten Bekasi. Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah menurut asas

Salah satu variable utama yang mempengaruhi penerimaan cukai rokok adalah berdasarkan harga jual eceran (HJE) dan tarif cukai rokok.terbukti pada tahun 2012-2014