BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Laporan atas Laporan Keuangan

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, BPK telah memeriksa Laporan Keuangan Pemerintah Kota Pangkalpinang, yang terdiri dari Neraca tanggal 31 Desember 2019, Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas untuk tahun yang berakhir pada tanggal tersebut, serta Catatan atas Laporan Keuangan.

Tanggung Jawab Pemerintah atas Laporan Keuangan

Pemerintah Kota Pangkalpinang bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan dan pengendalian intern yang memadai untuk menyusun laporan keuangan yang bebas dari kesalahan penyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Tanggung Jawab BPK

Tanggung jawab BPK adalah untuk menyatakan suatu opini atas laporan keuangan berdasarkan pemeriksaan BPK. BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara. Standar tersebut mengharuskan BPK mematuhi kode etik BPK, serta merencanakan dan melaksanakan pemeriksaan untuk memperoleh keyakinan yang memadai apakah laporan keuangan tersebut bebas dari kesalahan penyajian material.

Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung angka-angka dan pengungkapan dalam laporan keuangan. Prosedur yang dipilih mendasarkan pada pertimbangan profesional Pemeriksa, termasuk penilaian risiko salah saji yang material dalam laporan keuangan, baik yang disebabkan oleh kecurangan maupun kesalahan. Dalam melakukan penilaian risiko, Pemeriksa mempertimbangkan pengendalian intern yang relevan dengan penyusunan dan penyajian wajar laporan keuangan Pemerintah Kota Pangkalpinang

CATATAN ATAS LAPORAN

KEUANGAN

PEMERINTAH KOTA PANGKALPINANG

CATATAN ATAS LAPORAN KEUANGAN TAHUN ANGGARAN 2019

BAB I PENDAHULUAN

I.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Dalam rangka pelaksanaan pengelolaan keuangan daerah yang akuntabel dan transparan sebagaimana diamanatkan dalam Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, Pemerintah Kota Pangkalpinang menyusun Laporan Keuangan Pemerintah Daerah (LKPD) Kota Pangkalpinang Tahun Anggaran 2019 sebagai bentuk laporan pertanggungjawaban pelaksanaan APBD Tahun Anggaran 2019

Laporan keuangan yang disusun ini meliputi: Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Laporan keuangan dimaksud disusun sesuai dengan Standar Akuntansi Pemerintahan sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan khususnya Lampiran I SAP basis akrual.

Pada dasarnya LKPD Kota Pangkalpinang Tahun Anggaran 2019 disusun dengan maksud untuk memenuhi kebutuhan informasi dari stakeholders (antara lain masyarakat, DPRD, lembaga pengawas, lembaga pemeriksa, dan Pemerintah Pusat) yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Kota Pangkalpinang selama Tahun anggaran 2019 serta menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan dengan menyediakan informasi mengenai pendapatan LRA, Pendapatan LO, belanja, beban, transfer, pembiayaan, aset, kewajiban, ekuitas dan arus kas. Informasi ini disajikan agar pengguna memiliki pengetahuan mengenai : 1. Kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

2. Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan;

3. Jumlah sumber daya ekonomi yang digunakan dalam pelaksanaan kegiatan Pemerintah Kota Pangkalpinang serta hasil-hasil yang dicapai;

4. Usaha yang dilakukan oleh Pemerintah Kota Pangkalpinang dalam mendanai seluruh kegiatannya dan mencukupi kebutuhan kas;

5. Posisi keuangan dan kondisi Pemerintah Kota Pangkalpinang berkaitan dengan sumber- sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman; dan

6. Perubahan posisi keuangan Pemerintah Kota Pangkalpinang sebagai akibat pelaksanaan kegiatan selama Tahun Anggaran 2019.

I.2. Landasan Hukum Penyusunan Laporan Keuangan

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 74, Tambahan Lembaran Negara Nomor 4286); 2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Nomor 4355); 3. Undang-undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-

undangan (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 53, Tambahan Lembaran Negara Nomor 4389);

4. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Nomor 4400);

5. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 4368);

6. Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 244, Tambahan Lembaran Negara Nomor 5587); 7. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 149, Tambahan Lembaran Negara Nomor 4578);

8. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Nomor 4614);

9. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 5165);

10. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

11. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah;

12. Peraturan Menteri Dalam Negeri Nomor 108 Tahun 2016 tentang Kodefikasi Barang Milik Daerah;

13. Peraturan Menteri Dalam Negeri Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah;

14. Peraturan Daerah Kota Pangkalpinang Nomor 07 Tahun 2007 tentang Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Daerah Kota Pangkalpinang Nomor 10 Tahun 2015 tentang Pengelolaan Keuangan Daerah;

15. Peraturan Walikota Nomor 51 Tahun 2015 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah (Berita Daerah Kota Pangkalpinang Nomor 51);

16. Peraturan Walikota Nomor 56 Tahun 2014 tentang Sistem Akuntansi Pemerintah Daerah (Berita Daerah Kota Pangkalpinang Nomor 56);

17. Peraturan Walikota Nomor 47 Tahun 2014 tentang Kebijakan Akuntansi sebagaimana telah diubah beberapa kali, terakhir Kebijakan Akuntansi Nomor 74 Tahun 2018 Tentang Perubahan Ketiga Atas Peraturan Walikota Pangkalpinang Nomor 47 Tahun 2014 tentang Kebijakan Akuntansi Pemerintah Kota Pangkalpinang.

I.3. Pendekatan Penyusunan Laporan Keuangan I.3.1. Unsur Laporan Keuangan

LKPD Kota Pangkalpinang Tahun Anggaran 2019 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh seluruh entitas dalam Pemerintah Kota Pangkalpinang, yang terdiri dari PPKD (BUD), OPD, BOS, JKN dan BLUD. LKPD Kota Pangkalpinang Tahun Anggaran 2019 terdiri dari :

1. Laporan Realisasi Anggaran (LRA)

LRA memuat informasi mengenai Pendapatan, Belanja, Transfer, dan Pembiayaan Daerah. Data/informasi keuangan mengenai Pendapatan Asli Daerah, Belanja Pegawai, Belanja Barang dan Jasa, dan Belanja Modal didasarkan pada LRA OPD dan data/informasi keuangan mengenai Pendapatan Transfer, Lain-lain Pendapatan yang Sah, Belanja Bunga, Belanja Bantuan Sosial, Belanja Tak Terduga, Transfer dan Pembiayaan (penerimaan dan pengeluaran) didasarkan pada LRA PPKD (BUD).

2. Laporan Perubahan Saldo Anggaran Lebih (LP SAL)

Laporan Perubahan Saldo Anggaran Lebih adalah laporan yang menyajikan informasi kenaikan dan penurunan SAL tahun pelaporan yang terdiri dari SAL awal, SiLPA/SiKPA, koreksi dan SAL akhir.

3. Laporan Operasional (LO)

Laporan Operasional menyajikan informasi mengenai seluruh kegiatan operasional keuangan entitas yang tercermin dalam pendapatan-LO, beban dan surplus/defisit operasional dari suatu entitas yang penyajiannya disandingkan dengan periode sebelumnya.

4. Laporan Perubahan Ekuitas (LPE)

Laporan Perubahan Ekuitas menyajikan informasi mengenai perubahan ekuitas yang terdiri dari ekuitas awal, surplus/defisit-LO, koreksi dan ekuitas akhir.

Neraca memuat informasi mengenai Aset, Kewajiban, dan Ekuitas. Pada Neraca OPD disajikan mengenai Aset Lancar, Aset Tetap, Aset Lainnya, Kewajiban, dan Ekuitas. Neraca BLUD menyajikan Aset Lancar, Investasi, Aset Tetap, Kewajiban dan Ekuitas. Neraca PPKD (BUD) menyajikan Aset Lancar, Investasi, Aset Tetap, Kewajiban dan Ekuitas.

6. Laporan Arus Kas (LAK)

Laporan Arus Kas disusun berdasarkan data penerimaan dan pengeluaran kas yang dikelola oleh PPKD sebagai Bendahara Umum Daerah (BUD) selama Tahun Anggaran 2019.

7. Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan menyajikan penjelasan dan daftar mengenai nilai suatu akun yang disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, Laporan Operasional, Laporan Perubahan Ekuitas, dan Laporan Perubahan Saldo Anggaran Lebih dalam rangka pengungkapan yang memadai.

Laporan Keuangan Pemerintah Daerah Kota Pangkalpinang Tahun Anggaran 2019 disusun berdasarkan penggabungan antara laporan keuangan OPD, Laporan BOS, JKN, BLUD dengan laporan keuangan BUD. Laporan keuangan OPD terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan. Laporan keuangan BLUD terdiri dari Laporan Realisasi Anggaran, Neraca dan Laporan Operasional sedangkan Laporan keuangan BUD terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, Laporan Operasional, Laporan Perubahan Ekuitas, Laporan Perubahan Saldo Anggaran Lebih, dan Catatan atas Laporan Keuangan.

I.3.2 Entitas

Untuk Tahun Anggaran 2019, entitas Akuntansi di lingkungan Pemerintah Kota Pangkalpinang yang dicakup dalam Laporan Keuangan Pemerintah Kota Pangkalpinang mengalami perubahan Struktur Organisasi dan Tata Kelola dengan dikeluarkannya Peraturan Pemerintah Republik Indonesia Nomor 18 Tahun 2016 Tentang Perangkat Daerah dan Peraturan Daerah Kota Pangkalpinang Nomor 18 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kota Pangkalpinang yaitu:

1. Entitas Akuntansi:

a. Dinas Pendidikan dan Kebudayaan

b. Dinas Kesehatan, Pengendalian Penduduk dan Keluarga Berencana c. Dinas Pekerjaan Umum dan Penataan Ruang

d. Dinas Kependudukan dan Catatan Sipil e. Dinas Perumahan dan Kawasan Pemukiman

f. Badan Perencanaan Pembangunan dan Penelitian Pengembangan Daerah g. Dinas Perhubungan

h. Dinas Komunikasi dan Informatika i. Dinas Pangan dan Pertanian

j. Dinas Sosial, Pemberdayaan Perempuan dan Perlindungan Anak k. Dinas Pariwisata

l. Dinas Koperasi, UMKM dan Perdagangan

m. Dinas Penanaman Modal, Pelayanan Terpadu Satu Pintu dan Tenaga Kerja n. Dinas Perpustakaan dan Kearsipan

o. Badan Kesatuan Bangsa dan Politik p. Satuan Polisi Pamong Praja

q. Dewan Perwakilan Rakyat Daerah r. KDH dan Wakil Kepala Daerah s. Sekretariat Daerah

t. Sekretariat DPRD u. Badan Keuangan Daerah

v. Badan Kepegawaian dan Pengembangan SDM Daerah w. Inspektorat Kota

x. Kecamatan Bukit Intan y. Kecamatan Rangkui z. Kecamatan Gerunggang aa. Kecamatan Taman Sari bb. Kecamatan Pangkalbalam cc. Kecamatan Girimaya dd. Kecamatan Gabek

ee. Badan Penanggulangan Bencana Daerah ff. Dinas Lingkungan Hidup

2. Entitas BLUD: RSUD Depati Hamzah Kota Pangkalpinang LKPD ini tidak mencakup entitas:

1. Pemerintah Pusat; dan

I.3.3. Kebijakan Konversi

Mengingat penyusunan dan penyajian APBD Kota Pangkalpinang Tahun Anggaran 2019 dan pelaksanaan penatausahaan keuangan daerah mengacu kepada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, maka untuk memenuhi amanat Undang-Undang Nomor 32 Tahun 2004 dan Undang-undang Nomor 33 Tahun 2004, serta Peraturan Pemerintah Nomor 58 Tahun 2005, Peraturan Pemerintah Nomor 12 Tahun 2019 bahwa LKPD sebagai laporan pertanggungjawaban pelaksanaan APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan, maka penyusunan dan penyajian Laporan Realisasi Anggaran (LRA) Kota Pangkalpinang Tahun Anggaran 2019 dilakukan dengan melakukan konversi kepada Standar Akuntansi Pemerintahan berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 dan kebijakan akuntansi Pemerintah Kota Pangkalpinang sebagaimana termuat dalam Peraturan Walikota Pangkalpinang Nomor 47 Tahun 2014 tentang Kebijakan Akuntansi sebagaimana telah diubah beberapa kali, terakhir dengan Peraturan Walikota Pangkalpinang Nomor 74 Tahun 2018.

Konversi yang dilakukan mencakup struktur APBD (pendapatan, belanja, dan pembiayaan), klasifikasi anggaran (pendapatan, belanja, dan pembiayaan) dalam LRA. Konversi dilakukan dengan cara mentrasir kembali (trace back) pos-pos dalam Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 dengan akun-akun LRA menurut Peraturan Pemerintah 71 Tahun 2010 dan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 serta khusus untuk penyajian belanja daerah didasarkan pada Buletin Teknis Nomor 4 Tahun 2006 tentang Penyajian dan Pengungkapan Belanja Pemerintah.

I.3.4. Perubahan Kebijakan Akuntansi

Laporan Keuangan Pemerintah Daerah Kota Pangkalpinang Tahun 2019 disusun dan disajikan berdasarkan basis akrual, yang merupakan tahun kelima penerapan basis akrual dalam penyusunan LKPD. Sedangkan di tahun-tahun sebelumnya disusun dan disajikan berdasarkan basis kas menuju akrual. Perubahan basis akuntansi ini sesuai dengan amanat Peraturan Pemerintah Nomor 71 Tahun 2010, Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013, dan Peraturan Walikota Pangkalpinang Nomor 47 Tahun 2014 sebagaimana telah diubah dengan Peraturan Walikota Nomor 63 Tahun 2015 tentang Revisi Kebijakan Akuntansi dan terakhir diubah dengan Peraturan Walikota Nomor 74 tahun 2018 tentang Revisi Kebijakan Akuntansi.

Di tengah keberhasilan Pemerintah Kota Pangkalpinang menyusun dan menyajikan Laporan Keuangan Tahun Anggaran 2019 berdasarkan basis akrual, perlu diakui bahwa dalam penyusunan dan penyajian LKPD Kota Pangkalpinang Tahun Anggaran 2019 masih ditemui kendala antara lain perbedaan dalam struktur anggaran dengan struktur pelaporan, dan perbedaan penamaan dan format laporan keuangan berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah serta Peraturan Menteri Dalam Negeri

Nomor 64 Tahun 2013 yang mengakibatkan masih diperlukannya proses konversi dalam penyajian laporan keuangan terutama dalam penyajian akun-akun LRA.

I.4. Sistematika Penyajian Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan Pemerintah Kota Pangkalpinang 2019 disajikan dengan urutan sebagai berikut:

Bab I Pendahuluan

I.1. Maksud dan Tujuan Penyusunan Laporan Keuangan I.2. Landasan Hukum Penyusunan Laporan Keuangan I.3. Pendekatan Penyusunan Laporan Keuangan

I.4. Sistematika Penyajian Catatan atas Laporan Keuangan Bab II Ekonomi Makro

II.1. Ekonomi Makro

II.2. Kebijakan Pengelolaan Keuangan Daerah

II.3. Indikator Pencapaian Kinerja Fiskal Pemerintah Kota Pangkalpinang II.4. Indikator Pencapaian Kinerja Program Pemerintah Kota Pangkalpinang Bab III Ikhtisar Pencapaian Kinerja Fiskal

III.1. Ikhtisar Realisasi Pencapaian Sasaran Kinerja Fiskal III.2. Faktor Pendukung dan Penghambat pencapaian kinerja Bab IV Ikhtisar Pencapaian Kinerja Program Pemerintah Kota Pangkalpinang

IV.1. Ikhtisar Realisasi Pencapaian Sasaran Kinerja Program Pemerintah Kota Pangkalpinang

IV.2. Faktor Pendukung dan Penghambat Pencapaian Kinerja Bab V Kebijakan Akuntansi

V.1. Entitas Pelaporan

V.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan V.3. Kebijakan Akuntansi

Bab VI Penjelasan Pos-pos Laporan Keuangan VI.1. Pendapatan – LRA

VI.2. Belanja VI.3. Surplus/Defisit VI.4. Pembiayaan

VI.6. Pendapatan – LO VI.7. Beban

VI.8. Surplus/Defisit Kegiatan Operasional VI.9. Surplus/Defisit Kegiatan Non Operasional VI.10. Pos Luar Biasa

VI.11. Surplus/Defisit Laporan Operasional VI.12. Komponen Perubahan Ekuitas VI.13. Aset

VI.14. Kewajiban VI.15. Ekuitas

VI.16. Komponen-komponen Arus Kas Bab VII Penutup

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD

II.1. Ekonomi Makro

Ekonomi makro daerah dapat menjadi reflektor kinerja makro perekonomian daerah sebagai bagian dari proses pembangunan secara umum di daerah tersebut. Gambaran ekonomi tersebut dicapai dengan kebijakan dan prioritas pembangunan serta langkah operasional yang ditempuh untuk menghadapi tantangan pembangunan dalam rangka pencapaian sasaran pembangunan tahun 2019.

Kerangka makro ekonomi disusun berdasarkan prediksi beberapa indikator makro ekonomi seperti laju pertumbuhan ekonomi, investasi, pendapatan perkapita, produktivitas, penyerapan tenaga kerja dan faktor-faktor lain seperti proyeksi penduduk dan lain-lain.

1. Perkembangan PDRB

Produk Domestik Regional Bruto (PDRB) merupakan salah satu indikator makro untuk menggambarkan kondisi perekonomian suatu wilayah dalam satu periode tertentu, biasanya satu tahun. Angka PDRB dihitung berdasarkan dua pendekatan yaitu produksi dan pengeluaran.

Mulai tahun 2015 PDRB harga konstan tahun dasar 2000 tidak digunakan lagi, diganti dengan harga konstan tahun dasar 2010 dan dalam penghitungannya mengimplementasikan System of Nasional Account (SNA) 2008.

Apabila dilihat berdasarkan nilai nominalnya, PDRB Pangkalpinang pada tahun 2010 senilai 5,80 trilyun rupiah mampu meningkat menjadi senilai 9,36 trilyun rupiah pada tahun 2014. PDRB Atas Dasar Harga Berlaku (PDRBADHB) Kota Pangkalpinang tahun 2015 adalah senilai 10.234.632 juta rupiah meningkat dibandingkan tahun 2014. Demikian juga dengan PDRB Atas Dasar Harga Konstan (PDRBADHK) tahun 2014 senilai dari 7.247.497 juta rupiah, mengalami peningkatan pada tahun 2015 menjadi senilai 7.555.016 juta rupiah. Secara absolut, PDRBADHB Kota Pangkalpinang mengalami pertambahan secara rata-rata senilai 882 milyar rupiah setiap tahunnya.

Untuk tahun 2016 PDRBADHB Kota Pangkalpinang adalah senilai 11.116.233 juta rupiah, sedangkan PDRBADHB tahun 2015 senilai 10.234.632 juta rupiah atau mengalami kenaikan senilai 8,61%. Demikian juga dengan PDRB ADHK juga mengalami peningkatan dari senilai 7.555.016 juta rupiah di tahun 2015, menjadi senilai 7.945.986 juta rupiah di tahun 2016 atau mengalami kenaikan senilai 5,17%. PDRBADHB Kota Pangkalpinang tahun 2017 adalah senilai 12.113.977 juta rupiah, meningkat dibandingkan tahun 2016 senilai 52,45%. PDRBADHB di tahun 2018 adalah 12.987.788 juta rupiah juga meningkat dibandingkan tahun 2017 sebesar 7,21%. Demikian juga dengan PDRBADHK juga mengalami peningkatan dari senilai 8.358.482 juta rupiah di tahun 2017, menjadi senilai 8.793.824 juta rupiah di tahun 2018. Hal ini mengidentifikasikan bahwa telah terjadi peningkatan produktivitas yang diiringi dengan peningkatan harga komoditas sektoral dari tahun ke tahun.

Peningkatan yang signifikan ini merupakan suatu indikator cukup berhasilnya upaya pembangunan ekonomi yang telah dilaksanakan sehingga aktivitas kegiatan ekonomi di sektor riil mampu menghasilkan pertambahan nilai PDRB sejumlah tersebut di atas.

2. Proyeksi Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan indikator yang digunakan untuk mengevaluasi hasil-hasil pembangunan. Bila dilihat berdasarkan lapangan usaha, maka dapat disimpulkan bahwa perekonomian Kota Pangkalpinang tahun 2018 ditopang oleh perdagangan besar dan eceran dan industri pengolahan. Kedua kategori lapangan usaha ini memberikan kontribusi masing masing sebesar 27,81 persen dan 15,79 persen. Sebagai ibukota provinsi, Pangkalpinang menjadi pusat perdagangan di pulau Bangka, sebagian besar kantor pusat penjualan mobil dan motor berlokasi di Kota Pangkalpinang. Begitu juga dengan toko grosir berbagai macam barang kebutuhan sehari-hari yang banyak tersebar di Kota Pangkalpinang. Sehingga wajar apabila lapangan usaha perdagangan besar dan eceran memberi kontribusi terbesar pada PDRB Kota Pangkalpinang.

3. Struktur Perekonomian

Struktur perekonomian mencerminkan peran lapangan usaha terhadap pembentukan PDRB, juga dapat menggambarkan sektor-sektor unggulan yang menggerakkan perekonomian dalam suatu wilayah.

Dalam perekonomian, faktor harga sangat menentukan bagi dunia bisnis maupun konsumen. Daya beli masyarakat dapat dipengaruhi oleh perubahan indeks harga konsumen, inflasi. Inflasi yang tinggi akan membatasi gerak investor dan akan mengurangi daya beli masyarakat, sebaliknya bila tingkat inflasi rendah akan merangsang dunia usaha untuk melakukan investasi.

Inflasi Kota Pangkalpinang tahun 2018 sebesar 3,45 persen, lebih tinggi dari tahun sebelumnya, yakni sebesar 2,66 persen. Dan seperti tahun sebelumnya, kelompok pengeluaran yang mengalami inflasi terbesar adalah kelompok bahan makanan sebesar 5,74 persen.

Namun demikian apabila dibandingkan dengan dua tahun sebelumnya yakni tahun 2015, inflasi Kota Pangkalpinang sebesar 7,78% dan di tahun 2016 sebesar 4,66% maka terjadi penurunan yang signifikan di tahun 2017 dan 2018. Sehingga diharapkan hal ini akan semakin meningkatkan gerak investor untuk berinvestasi di Kota Pangkalpinang dan tidak hanya itu, juga akan semakin meningkatkan daya beli masyarakat Kota Pangkalpinang.

II.1.1.Letak Geografis

Kota Pangkalpinang dibentuk dengan Undang-undang Republik Indonesia Nomor 28 Tahun 1959 tentang pembentukan Daerah Tingkat II dan Kota Praja di Sumatera Selatan (Lembaran Negara Republik Indonesia Tahun 1959 Nomor 73, Tambahan Lembaran Negara Republik Indonesia Nomor 1821 dan merupakan bagian dari Provinsi Sumatera Selatan. Pembentukan Batas Wilayah dan Ibukota Provinsi Kepulauan Bangka Belitung diatur dengan

Undang-Undang Republik Indonesia Nomor 27 Tahun 2000 tentang Pembentukan Provinsi Kepulauan Bangka Belitung.

Luas wilayah Kota Pangkalpinang sekitar 147,4 Km2 (berdasarkan Peraturan Pemerintah

Nomor 79 Tahun 2007 tentang Perubahan atas Daerah Kota Pangkalpinang dengan Kabupaten Bangka Tengah). Secara geografis Kota Pangkalpinang terletak pada posisi antara 20 4’ LS – 20 10’ LS dan 1060 4’ BT – 1060 7’ dengan batas-batas wilayah sebagai berikut :

1. Sebelah Utara : berbatasan dengan Desa Pagarawan, Kecamatan Merawang, Kabupaten Bangka.

2. Sebelah Selatan : berbatasan dengan Desa Dul, Kecamatan Pangkalan Baru, Kabupaten Bangka Tengah.

3. Sebelah Barat : berbatasan dengan Desa Air Duren, Kecamatan Mendo Barat, Kabupaten Bangka.

4. Sebelah Timur : berbatasan dengan Laut Cina Selatan.

Daerah Kota Pangkalpinang merupakan daerah yang strategis ditinjau dari sudut geografisnya, dalam kaitannya dengan pembangunan nasional dan pembangunan daerah di provinsi yang baru. Hal ini dikarenakan Kota Pangkalpinang sebagai ibukota provinsi yang berfungsi sebagai pusat pengembangan pembangunan di Provinsi Kepulauan Bangka Belitung yang meliputi :

1. Pusat Pemerintahan dan Pemukiman Penduduk 2. Pusat Perdagangan dan Industri

3. Pusat Pelayanan Sosial (Pendidikan dan Kesehatan ) serta Distribusi Barang dan Jasa 4. Pusat Administrasi Penambangan Timah

5. Pusat Lembaga Keuangan

II.1.2. Jumlah Penduduk

Jumlah penduduk Kota Pangkalpinang pada tahun 2018 berdasarkan data BPS sebanyak 208.520 orang dengan komposisi 106.879 laki-laki dan 101.641 perempuan.

Jumlah penduduk Kota Pangkalpinang usia 15 tahun ke atas atau yang termasuk usia kerja (PUK) pada tahun 2018 sebanyak 154.840 orang (hasil survey Angkatan Kerja Nasional Sakernas 2018), sebesar 64,72% penduduk angkatan kerja (bekerja dan atau pencari kerja) dan sisanya 35,28% adalah penduduk bukan angkatan kerja (sekolah, mengurus rumah tangga, dan lainnya)

Pada tahun 2010 Kota Pangkalpinang terjadi pemekaran wilayah dari 5 kecamatan dan 36 Kelurahan menjadi 7 Kecamatan dan 42 kelurahan Pemekaran dan pembentukan kecamatan sesuai perkembangan dan tuntutan masyarakat, dan ditetapkan dengan Peraturan Daerah Nomor 2 Tahun 2011 dan Lembaran Daerah Kota Pangkalpinang Tahun 2011 Nomor 2.

Yaitu terdiri dari :

1. Kecamatan Pangkalbalam: a. Kelurahan Pasir Garam b. Kelurahan Lontong Pancur c. Kelurahan Ketapang d. Kelurahan Ampui e. Kelurahan Rejosari 2. Kecamatan Bukit Intan:

a. Kelurahan Semabung Lama b. Kelurahan Bacang

c. Kelurahan Air Itam d. Kelurahan Pasir Putih e. Kelurahan Temberan f. Kelurahan Sinar Bulan g. Kelurahan Air Mawar 3. Kecamatan Rangkui:

a. Kelurahan Pintu Air b. Kelurahan Bintang c. Kelurahan Masjid Jamik d. Kelurahan Asam

e. Kelurahan Melintang f. Kelurahan Parit Lalang g. Kelurahan Keramat h. Kelurahan Gajah Mada 4. Kecamatan Gerunggang:

a. Kelurahan Taman Bunga b. Kelurahan Bukit Merapin c. Kelurahan Bukit Sari d. Kelurahan Tuatunu Indah e. Kelurahan Kacang Pedang f. Kelurahan Air Kepala Tujuh 5. Kecamatan Taman Sari:

a. Kelurahan Opas Indah b. Kelurahan Gedung Nasional c. Kelurahan Batin Tikal d. Kelurahan Rawa Bangun e. Kelurahan Kejaksaan

6. Kecamatan Gabek: a. Kelurahan Selindung b. Kelurahan Selindung Baru c. Kelurahan Gabek Satu d. Kelurahan Gabek Dua e. Kelurahan Air Salemba f. Kelurahan Jerambah Gantung 7. Kecamatan Girimaya:

a. Kelurahan Pasar Padi b. Kelurahan Batu Intan c. Kelurahan Bukit Besar d. Kelurahan Sriwijaya e. Kelurahan Semabung Baru

II.2. Kebijakan Pengelolaan Keuangan Daerah

Kebijakan pengelolaan keuangan daerah yang baik menghasilkan keseimbangan antara optimalisasi pendapatan daerah, efisiensi dan efektivitas belanja daerah, serta ketepatan dalam memanfaatkan potensi pembiayaan daerah.

II.2.1.Kebijakan Pengelolaan Pendapatan Daerah

Pengelolaan pendapatan daerah dilakukan dengan menggali potensi sumber-sumber pendapatan daerah, baik itu Pendapatan Asli Daerah (PAD) ataupun Dana Perimbangan. Upaya peningkatan, perluasan basis PAD dan mengupayakan optimalisasi Dana Perimbangan agar bagian daerah dapat diperoleh secara proporsional, oleh karena dilakukan peningkatan dalam hal pengawasan, koordinasi dan upaya penyederhanaan proses administrasi pemungutan. Upaya-upaya yang dilakukan dalam meningkatkan Pendapatan Daerah antara lain:

1. Mengoptimalkan peningkatan pendapatan daerah yang berasal dari sumber-sumber PAD dan Dana Perimbangan;

2. Meningkatkan peran serta masyarakat dan sektor swasta baik dalam pembiayaan maupun kegiatan pembangunan;

3. Meningkatkan efisiensi pengelolaan APBD;

4. Mengutamakan secara optimal perolehan Dana Perimbangan yang lebih proporsional. Pajak daerah sebagai salah satu komponen penting dari Pendapatan Asli Daerah merupakan bagian yang sangat penting dalam upaya mengoptimalkan peningkatan PAD Kota Pangkalpinang dari tahun ke tahun, dimana upaya-upaya yang dilakukan bisa dengan cara meningkatkan pengawasan dan pembenahan sistem pendapatan daerah atau lebih dikenal dengan intensifikasi pajak daerah dan dari segi ekstensifikasi pajak daerah, secara terus menerus dilakukan penggalian potensi-potensi baru dengan cara survey atau pendataan untuk mendapatkan wajib pajak baru.

Upaya-upaya yang dilakukan dalam meningkatkan penerimaan pajak daerah antara lain : 1. Intensifikasi Pajak Daerah

a. Melakukan evaluasi terhadap penerimaan yang dibandingkan dengan ketersediaan potensi wajib pajak;

b. Melakukan pengawasan berkala terhadap wajib pajak; c. Membenahi sistem administrasi pajak daerah secara berkala; d. Memperketat aturan-aturan pajak daerah;

e. Pengenaan sanksi terhadap Wajib Pajak dan Wajib Retribusi yang terlambat maupun menunggak pembayaran;

f. Rapat koordinasi dan evaluasi dengan Organisasi Perangkat Daerah (OPD) Pemungut setiap bulannya, yang dipimpin langsung oleh Walikota/Wakil Walikota/Sekretaris Daerah;

g. Melakukan evaluasi dan koordinasi bidang;

h. Peningkatan pelayanan melalui peningkatan sarana dan prasarana;

i. Meningkatkan koordinasi dengan Kantor Pelayanan Pajak (KPP) yang mengelola pajak pusat sebagai upaya mencegah terjadinya pengenaan pajak ganda;

j. Sosialisasi kepada Wajib Pajak dan Wajib Retribusi untuk melakukan pembayaran langsung ke Rekening Kas Umum Daerah sebagai bagian dari upaya tindakan pencegahan pengawasan hasil pungutan;

k. Melakukan pendekatan terhadap Wajib Pajak dan Wajib Retribusi yang potensial untuk membayar kewajibannya tepat waktu;

l. Membentuk sistem pajak yang berbasis parsial (peta). 2. Ekstensifikasi Pajak Daerah

Ekstensifikasi dilakukan dengan cara menggali sumber-sumber PAD yang baru sesuai dengan Undang-undang Nomor 28 Tahun 2007 dan peraturan-peraturan daerah yang berlaku, yaitu:

a. Bersifat pajak dan bukan retribusi;

b. Obyek pajak terletak di wilayah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah kabupaten/kota yang bersangkutan;

c. Obyek dasar pengenaan pajak tidak bertentangan dengan kepentingan umum; d. Obyek pajak bukan merupakan obyek pajak provinsi atau obyek pajak pusat; e. Potensinya memadai;

f. Tidak memberikan dampak ekonomi negatif;

g. Memperhatikan aspek keadilan dan kemampuan masyarakat; dan h. Menjaga kelestarian lingkungan.

i. Upaya nyata yang harus dilakukan adalah :

1) Melakukan pendataan dan survey berkala untuk menjaring wajib pajak baru; 2) Mencari dan mengenali jenis atau sifat pajak baru yang disesuaikan dengan

peraturan daerah yang ada.

II.2.2.Kebijakan Belanja Daerah

Belanja daerah digunakan untuk pelaksanaan urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Kota Pangkalpinang terdiri dari urusan wajib pelayanan dasar, urusan wajib bukan pelayanan dasar, urusan pilihan dan urusan pemerintahan fungsi penunjang sesuai dengan ketentuan perundang-undangan. Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum, ketentraman dan ketertiban umum, perlindungan masyarakat serta mengembangkan sistem jaminan sosial sesuai Standar Pelayanan Minimal (SPM) yang telah ditetapkan.

Kebijakan pengelolaan belanja daerah ditekankan pada peningkatan kualitas pelayanan masyarakat dan upaya memenuhi kebutuhan dasar sarana dan prasarana pelayanan, yaitu : 1. Prioritas kepada upaya melindungi dan meningkatkan kualitas kehidupan masyarakat

dalam upaya memenuhi kewajiban daerah yang diwujudkan ke dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta pengembangan sistem jaminan sosial;

2. Menyelaraskan alokasi belanja seiring dengan pendelegasian wewenang;

3. Meningkatkan alokasi anggaran pada bidang-bidang yang menjadi pusat perhatian masyarakat (public interest); dan

4. Pemberian bantuan kepada organisasi kemasyarakatan didasarkan pada tingkat kebutuhan dan urgensitas tanpa melupakan aspek pemerataan dan keadilan dalam mendukung upaya- upaya penanggulangan dan penanganan permasalahan sosial, antara lain: kemiskinan, pengangguran, ketenagakerjaan, dan peningkatan kualitas sumber daya manusia (SDM).

II.2.3.Kebijakan Pembiayaan

Pembiayaan adalah transaksi keuangan daerah yang dimaksudkan untuk menutup selisih antara pendapatan daerah dan belanja daerah, ketika terjadi defisit anggaran. Sumber pembiayaan dapat berasal dari sisa lebih perhitungan anggaran (SiLPA) tahun lalu, penerimaan pinjaman obligasi, transfer dari dana cadangan maupun hasil penjualan aset daerah yang dipisahkan. Sedangkan pengeluaran dalam pembiayaan itu sendiri dapat berupa anggaran hutang, bantuan modal dan transfer ke dana cadangan.

Pengeluaran pembiayaan dialokasikan guna menganggarkan pengeluaran daerah yang tidak bersifat belanja. Komponen pengeluaran pembiayaan adalah pembentukan dana cadangan, penyertaan modal (investasi) daerah, pembayaran pokok utang, pemberian pinjaman daerah.

Struktur pembiayaan daerah untuk sumber penerimaan tidak hanya berasal dari sisa lebih perhitungan anggaran tahun lalu namun diupayakan untuk mendapatkan sumber-sumber lain, sedangkan pengeluaran pembiayaan direncanakan dari pembayaran pokok utang.

II.3. Indikator Pencapaian Kinerja Fiskal Pemerintah Kota Pangkalpinang

Kebijakan Keuangan Daerah sebagaimana telah diuraikan sebelumnya, dijabarkan lebih lanjut dalam indikator pencapaian kinerja fiskal daerah, sehingga Pemerintah Kota Pangkalpinang memiliki sasaran dan tujuan yang pasti mengenai apa yang ingin dicapai dalam Tahun Anggaran 2019. Penetapan capaian kinerja fiskal untuk Tahun Anggaran 2019 dilaksanakan sebanyak 2 (dua) kali, yang pertama adalah melalui penetapan Peraturan Daerah Nomor 16 Tahun 2018 tanggal 27 Desember 2018 tentang Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2019 dan yang kedua adalah melalui penetapan Peraturan Daerah Nomor 14 Tahun 2019 tanggal 12 September 2019 tentang APBD Perubahan Tahun Anggaran 2019.

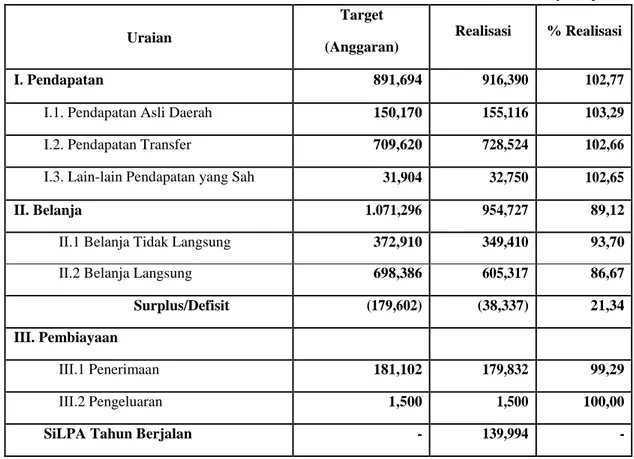

Tabel berikut ini menyajikan Indikator Kinerja Fiskal Daerah Tahun Anggaran 2019:

Tabel II.1. Indikator Kinerja Fiskal Daerah Tahun Anggaran 2019

(dalam milyar rupiah) Uraian

Target (Anggaran)

Realisasi % Realisasi

I. Pendapatan 891,694 916,390 102,77

I.1. Pendapatan Asli Daerah 150,170 155,116 103,29

I.2. Pendapatan Transfer 709,620 728,524 102,66

I.3. Lain-lain Pendapatan yang Sah 31,904 32,750 102,65

II. Belanja 1.071,296 954,727 89,12

II.1 Belanja Tidak Langsung 372,910 349,410 93,70

II.2 Belanja Langsung 698,386 605,317 86,67

Surplus/Defisit (179,602) (38,337) 21,34

III. Pembiayaan

III.1 Penerimaan 181,102 179,832 99,29

III.2 Pengeluaran 1,500 1,500 100,00

SiLPA Tahun Berjalan - 139,994 -

II.4.

Indikator Pencapaian Kinerja Program Pemerintah Kota PangkalpinangPenetapan indikator kinerja daerah bertujuan untuk memberikan gambaran mengenai ukuran keberhasilan pencapaian visi dan misi Walikota terpilih pada akhir periode masa jabatan. Hal ini ditunjukkan dari akumulasi pencapaian indikator outcome program pembangunan daerah

setiap tahun atau indikator capaian yang bersifat mandiri setiap tahun sehingga kondisi kinerja yang diinginkan pada akhir periode RPJMD dapat dicapai.

Indikator kinerja daerah pada RPJMD Tahun 2013-2018 dirumuskan berdasarkan hasil analisis pengaruh dari satu atau lebih indikator capaian kinerja program (outcome) terhadap tingkat capaian indikator kinerja daerah berkenaan. Penetapan indikator kinerja daerah terhadap capaian kinerja penyelenggaraan urusan pemerintahan Kota Pangkalpinang Tahun 2013-2018 adalah sebagai berikut:

1. Aspek Kesejahteraan masyarakat, yang meliputi: 1) fokus kesejahteraan dan pemerataan ekonomi; 2) fokus kesejahteraan sosial; 3) fokus seni budaya dan olah raga.

2. Aspek Pelayanan Umum, yang meliputi : 1) fokus layanan urusan wajib pendidikan, kesehatan, perumahan, penataan ruang, perhubungan, lingkungan hidup, pertanahan, pemberdayaan perempuan dan perlindungan anak, keluarga berencana, sosial, ketenagakerjaan, kepemudaan dan olah raga, otonomi daerah dan pemerintahan umum, ketahanan pangan, statistik, kearsipan, komunikasi dan informatika, perpustakaan; dan 2) pelayanan urusan pilihan yang terdiri dari pertanian, energi dan sumber daya manusia, pariwisata, kelautan dan perikanan, perdagangan dan perindustrian.

3. Aspek Daya Saing Daerah, yang difokuskan kepada : kemampuan ekonomi daerah, pertanian, penataan ruang, otonomi daerah, pemerintahan umum, keuangan, kepegawaian, lingkungan hidup, komunikasi dan informatika, iklim berinvestasi dan sumber daya manusia.

Berdasarkan isu-isu pembangunan di atas, maka ditetapkanlah prioritas pembangunan pada Tahun Anggaran 2019 yang terdiri dari:

1. Meningkatkan kualitas pembangunan yang menjamin keberlanjutan daya dukung lingkungan;

2. Mendorong pertumbuhan sektor unggulan yang berbasis sumberdaya lokal;

3. Meningkatkan penyediaan dan pelayanan infrastruktur untuk meningkatkan kualitas permukiman dan perkotaan;

4. Mewujudkan sumber daya manusia Kota Pangkalpinang yang unggul, berkualitas dan sejahtera;

5. Menciptakan tata kelola pemerintahan yang transparan, akuntabel, partisipatif dan inovatif; dan

BAB III

IKHTISAR PENCAPAIAN KINERJA FISKAL PEMERINTAH KOTA PANGKALPINANG

III.1. Ikhtisar Realisasi Pencapaian Sasaran Kinerja Fiskal

Anggaran daerah pada hakikatnya merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas, nyata dan bertanggungjawab. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemenuhan sumber-sumber keuangan daerah. Pada Tahun Anggaran 2019, Anggaran Belanja Daerah Kota Pangkalpinang ditetapkan senilai Rp1.071.296.711.328,05 dan direncanakan didanai melalui penerimaan pendapatan yang bersumber pada Pendapatan Asli Daerah (PAD) senilai Rp150.170.133.726,00 dan Pendapatan Dana Perimbangan senilai Rp637.475.285.198,00 sehingga akan menghasilkan defisit anggaran senilai (Rp179.602.379.404,05) yang ditutup melalui SiLPA tahun anggaran sebelumnya.

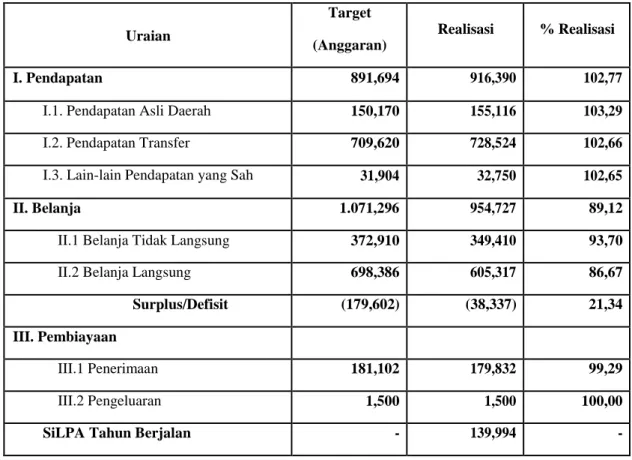

Realisasi sasaran kinerja fiskal Pemerintah Kota Pangkalpinang selama Tahun Anggaran 2019 dapat dilihat secara ringkas pada tabel III.1 berikut ini:

Tabel III.1. Ikhtisar Target dan Realisasi Kinerja Fiskal Pemerintah Kota Pangkalpinang Tahun Anggaran 2019

(dalam milyar rupiah)

Uraian

Target (Anggaran)

Realisasi % Realisasi

I. Pendapatan 891,694 916,390 102,77

I.1. Pendapatan Asli Daerah 150,170 155,116 103,29

I.2. Pendapatan Transfer 709,620 728,524 102,66

I.3. Lain-lain Pendapatan yang Sah 31,904 32,750 102,65

II. Belanja 1.071,296 954,727 89,12

II.1 Belanja Tidak Langsung 372,910 349,410 93,70

II.2 Belanja Langsung 698,386 605,317 86,67

Surplus/Defisit (179,602) (38,337) 21,34

III. Pembiayaan

III.1 Penerimaan 181,102 179,832 99,29

III.2 Pengeluaran 1,500 1,500 100,00

Tabel III.1 di atas memperlihatkan bahwa realisasi Pendapatan Daerah senilai Rp916.390.339.757,25 melebihi target yang telah ditetapkan, yaitu senilai Rp891.694.331.924,00 atau sebesar 102,77%. Pencapaian tertinggi realisasi terhadap target terdapat pada pos penerimaan Pendapatan Transfer dengan realisasi senilai Rp728.523.783.646,05 atau sebesar 102,66% dari target yang telah ditetapkan

.

Untuk melihat perkembangan target dan realisasi penerimaan PAD dari tahun 2015 sampai dengan 2019 secara jelas dapat dilihat pada Tabel III.2 berikut ini:

Tabel III.2. Perkembangan PAD Tahun Anggaran 2015 – 2019

(dalam milyar rupiah)

Anggaran Pendapatan Asli Daerah Target Realisasi

Tahun Target Realisasi Persentase Perkembangan

2015 113,817 135,305 14,13 0,71

2016 129,898 136,269 29,58 27,65

2017 168,322 173,947 (0,67) (3,92)

2018 167,193 167,131 (10,18) (7,18)

2019 150,170 155,116 0,00 0,00

Secara keseluruhan dari tahun anggaran 2015 sampai dengan tahun anggaran 2017 baik target maupun realisasi PAD Kota Pangkalpinang mengalami kenaikan. Dilihat dari sisi target anggaran, dari tahun anggaran 2015 sampai dengan tahun anggaran 2016 mengalami kenaikan senilai Rp16,081 milyar atau sebesar 14,13%, dari tahun anggaran 2016 sampai dengan tahun anggaran 2017 mengalami kenaikan senilai Rp38,424 milyar atau sebesar 29,58%, dari tahun anggaran 2017 sampai dengan tahun anggaran 2018 mengalami penurunan senilai (Rp1,129) milyar atau sebesar (0,67%), tahun anggaran 2018 sampai dengan tahun anggaran 2019 mengalami penurunan anggaran senilai Rp(17,023) milyar atau sebesar (10,18)%.

Dilihat dari sisi realisasi anggaran 2015 sampai dengan tahun anggaran 2016 mengalami kenaikan senilai Rp0,964 milyar atau sebesar 0,71%, dari tahun anggaran 2016 sampai tahun anggaran 2017 terjadi kenaikan senilai Rp37,678 milyar atau sebesar 27,65%, pada tahun anggaran 2017 sampai tahun anggaran 2018 terjadi penurunan realisasi penerimaan PAD sebesar Rp(6,816) milyar atau sebesar (3,92)%, dan yang terakhir tahun anggaran 2018 sampai dengan tahun 2019 kembali mengalami penurunan senilai Rp(12,015) milyar atau sebesar (7,18)%.

Untuk Dana Transfer, realisasi penerimaan adalah Rp728.523.783.646,05 (102,66%) dari target yang ditetapkan senilai Rp709.619.920.198,00

Perkembangan target dan realisasi penerimaan yang berasal dari Dana Perimbangan dari tahun 2015 sampai dengan tahun 2019 secara jelas dapat dilihat pada Tabel III.3 dan Grafik III.1 berikut ini:

Target Realisasi 2019 2018 2017 2016 2015 900.000 800.000 700.000 600.000 500.000 400.000 300.000 200.000 100.000

-PERKEMBANGAN DANA TRANSFER

Tabel III.3. Perkembangan Dana Transfer Tahun Anggaran 2015 – 2019 (dalam milyar rupiah) Tahun Anggaran Target Realisasi Persentase Perkembangan Target Realisasi 2015 574,789 538,208 36,22 37,83 2016 782,955 741,810 (25,50) (22,95) 2017 583,337 571,588 27,76 30,93 2018 745,256 748,397 (4,78) (2,65) 2019 709,619 728,523 0,00 0,00

Grafik III.1. Perkembangan Dana Perimbangan Tahun Anggaran 2015 - 2019 (dalam milyar rupiah)

Apabila dibandingkan dengan tahun anggaran 2018, terjadi penurunan target anggaran di tahun 2019, sehingga terjadi penurunan realisasi, senilai (Rp19,874) milyar atau sebesar (2,65%) tetapi tetap melebihi target anggaran 2019 yang telah ditetapkan.

Untuk pos Lain-lain Pendapatan yang Sah dari target penerimaan senilai Rp31.904.278.000,00 dapat direalisasikan senilai Rp32.750.238.000,00. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah diubah terakhir kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, Lain-lain Pendapatan yang Sah dibagi menurut jenis pendapatan yang mencakup: 1. Hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/lembaga/organisasi

swasta dalam negeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat;

2. Dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana alam;

3. Dana bagi hasil pajak dari provinsi kepada kabupaten/kota;

4. Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah; dan 5. Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

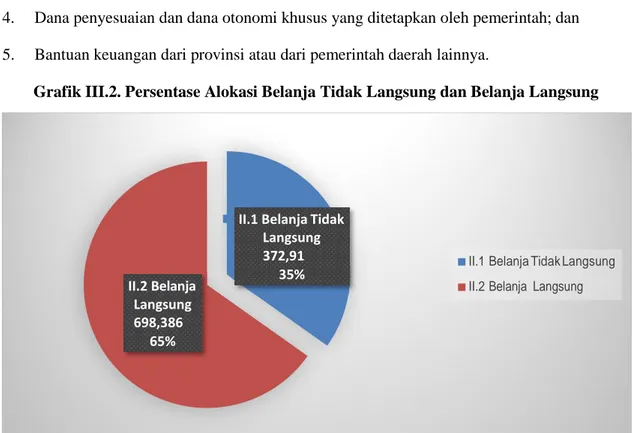

Grafik III.2. Persentase Alokasi Belanja Tidak Langsung dan Belanja Langsung

II.2 Belanja Langsung 698,386

65%

II.1 Belanja Tidak Langsung 372,91

35% II.1 Belanja Tidak Langsung II.2 Belanja Langsung

Dalam kaitannya dengan anggaran dan realisasi belanja daerah, pada Tahun Anggaran 2019 belanja daerah dialokasikan senilai Rp1.071.296.711.328,05 dan direalisasikan senilai Rp954.727.423.814,72 atau sebesar 89,12% sehingga masih terdapat sisa anggaran belanja daerah senilai Rp116.569.287.513,33 atau sebesar 10,88%. Berdasarkan tabel III.2 di atas tampak bahwa belanja langsung mendapatkan alokasi dana yang lebih besar dibandingkan dengan belanja tidak langsung, yaitu sebesar 35% sedangkan belanja langsung mendapatkan alokasi dana sebesar 65% dari total APBD tahun anggaran 2019

Berdasarkan kebijakan belanja daerah serta proporsi masing-masing belanja dapat dilihat bahwa komitmen Pemerintah Kota Pangkalpinang terhadap pelayanan publik sangat besar. Hal ini terlihat dari persentase belanja langsung yang cukup besar dibandingkan dengan belanja tidak langsung. Hal ini juga membuktikan bahwa penyusunan anggaran berbasis kinerja guna pencapaian standar pelayanan minimum kepada masyarakat cukup dapat dipertanggungjawabkan.

Belanja Tidak Langsung dianggarkan senilai Rp372.910.730.139,05 dan dana yang direalisasikan senilai Rp349.410.300.688,00 atau sebesar 93,69%. Anggaran dan realisasi Belanja Tidak Langsung ini terdiri atas:

Tabel III.4. Rincian Anggaran dan Realisasi Belanja Tidak Langsung TA 2019

No Jenis Belanja Anggaran (Rp) Realisasi (Rp) %

1. Belanja Pegawai 354.101.787.664,95 334.915.166.844,00 94,58% 2. Belanja Hibah 12.831.965.000,00 11.759.163.915,00 91,64% 3. Belanja Bantuan Sosial 2.544.650.000,00 1.937.720.710,00 76,15% 4. Belanja Bantuan Keuangan

Kepada Provinsi/Kab/Kota dan Pemerintah Desa

798.160.765,00 797.705.631,00 99,94%

5. Belanja Tidak Terduga 2.634.166.709,10 543.588,00 0,02% Jumlah 372.910.730.139,05 349.410.300.688,00 93,69%

Grafik III.3. Perbandingan Alokasi dan Realisasi Belanja Tidak Langsung TA 2019 (dalam juta rupiah)

Belanja langsung diperuntukkan membiayai pelaksanaan kegiatan-kegiatan dan program. Pada tahun anggaran 2019, Belanja Langsung mendapat alokasi anggaran senilai Rp698.385.981.189,00 dan terealisasi senilai Rp605.317.123.126,72 atau sebesar 86,67%, dengan rincian sebagai berikut:

Tabel III.5. Rincian Anggaran dan Realisasi Belanja Langsung TA 2019

No. Jenis Belanja Anggaran (Rp) Realisasi (Rp) %

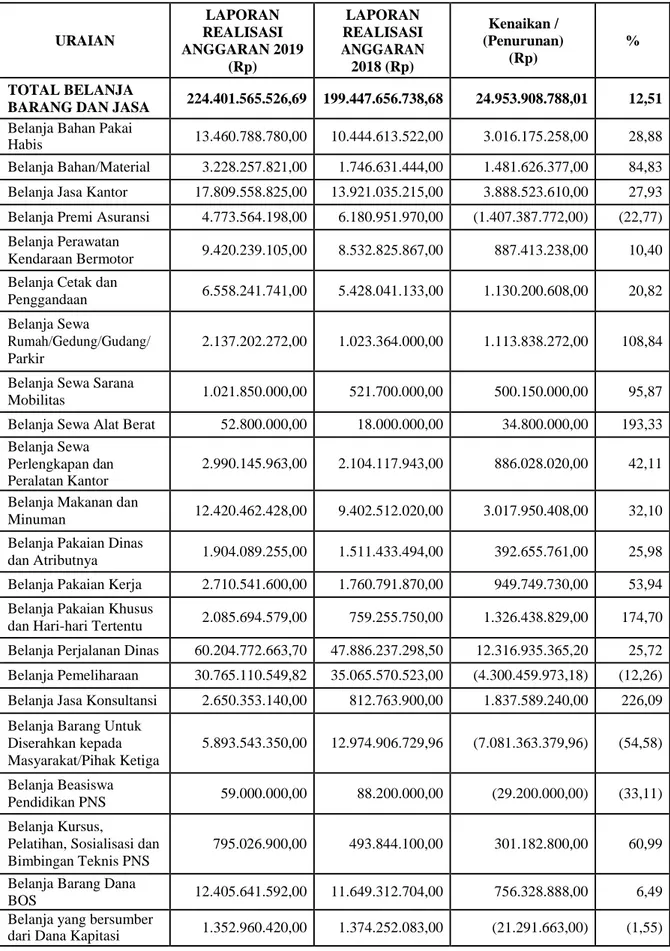

1. Belanja Pegawai 142.398.602.615,00 129.799.969.026,00 91,15% 2. Belanja Barang dan Jasa 277.563.337.242,00 224.401.565.526,69 80,85% 3. Belanja Modal 278.424.041.332,00 251.115.588.574,03 90,19% Jumlah 698.385.981.189,00 605.317.123.126,72 86,67%

Terduga Bantuan

Keuangan

Belanja Belanja Tidak Belanja Hibah Belanja

Bantuan Sosial Belanja Pegawai 100.000,00 50.000,00 - Anggaran Realisasi 400.000,00 350.000,00 300.000,00 250.000,00 200.000,00 150.000,00

Grafik III.4. Perbandingan Alokasi dan Realisasi Belanja Langsung TA 2019 (dalam juta rupiah)

Dalam hal Pembiayaan Daerah sebagai pos untuk menutup defisit anggaran dan memanfaatkan surplus anggaran, dari target Penerimaan Pembiayaan senilai Rp181.102.379.404,05 dapat direalisasikan senilai Rp179.832.042.244,05 atau sebesar 99,30%, realisasi penerimaan ini seluruhnya berasal dari SILPA tahun anggaran sebelumnya. Sedangkan untuk tahun anggaran 2019, Pemerintah Kota Pangkalpinang menganggarkan Pengeluaran Pembiayaan senilai Rp1.500.000.000,00 dan direalisasikan senilai Rp1.500.000.000,00 atau sebesar 100%.

III.2. Faktor Pendukung dan Penghambat Pencapaian Kinerja

Secara umum faktor-faktor yang menjadi penghambat dalam pencapaian kinerja keuangan Tahun Anggaran 2019, yaitu:

1. Belum optimalnya kinerja pelaksanaan sistem pengawasan internal dan pengendalian pelaksanaan kebijakan KDH dalam menyusun Analisis Beban Kerja dan target OPD; 2. Belum optimalnya kinerja Kerjasama Informasi dan Media Massa dalam jumlah kerjasama

bidang informasi dan komunikasi yang dilaksanakan oleh Pemerintah Daerah dengan media cetak dengan kecenderungan masyarakat lebih menyukai informasi yang berasal dari media elektronik dibandingkan dengan media cetak;

3. Kualitas dan profesionalisme SDM aparatur belum memadai;

4. Kelembagaan perangkat daerah yang belum ramping struktur dan kaya fungsi; 5. Kapasitas keuangan daerah yang belum optimal;

6. Belum optimalnya pengelolaan aset;

7. Belum optimalnya penyusunan produk hukum daerah; 8. Belum optimalnya tindak lanjut hasil pemeriksaan.

Belanja Modal Belanja Barang dan

Jasa Belanja Pegawai 100.000,00 50.000,00 - Anggaran Realisasi 300.000,00 250.000,00 200.000,00 150.000,00

Sedangkan faktor-faktor penunjang pencapaian kinerja adalah:

1. Adanya perbaikan sistem kerja dan sarana prasarana yang mendukung pencapaian target kinerja;

2. Adanya peningkatan kapasitas sumber daya aparatur baik melalui pembinaan dan pelatihan internal, ataupun melalui peningkatan jenjang pendidikan;

3. Semakin meningkatnya koordinasi antara dinas/kantor/badan dalam pelaksanaan tugas dan fungsi;

4. Semakin meningkatnya koordinasi dengan Pemerintah Pusat, Pemerintah Provinsi, dan instansi vertikal lainnya; dan

5. Dengan meningkatnya penyebarluasan informasi/sosialisasi mengenai pentingnya membayar pajak dan retribusi daerah telah terjadi peningkatan kesadaran masyarakat untuk membayar pajak dan retribusi daerah.

BAB IV

IKHTISAR PENCAPAIAN KINERJA PROGRAM PEMERINTAH KOTA PANGKALPINANG

IV.1. Ikhtisar Realisasi Pencapaian Kinerja Program

Pencapaian kinerja program merupakan gambaran tentang ketercapaian serangkaian aktivitas dalam bentuk pelaksanaan kegiatan, sebagai implikasi dari kebijakan yang telah ditetapkan sebelumnya. Sedangkan kegiatan merupakan representasi dari peran OPD terhadap pencapaian sasaran pembangunan melalui kontribusi terhadap indikasi kegiatan yang didefinisikan dalam dokumen rencana sebagai wujud sinergitas peran.

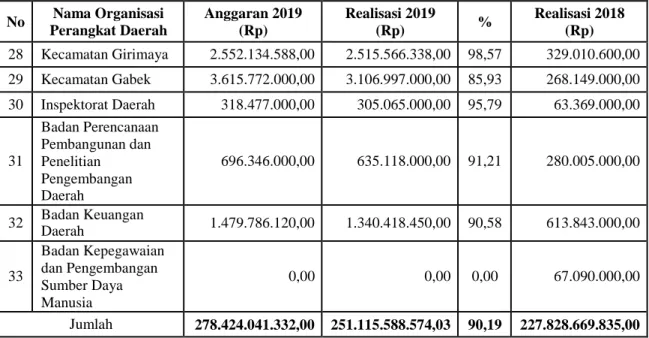

Pelaksanaan program dan kegiatan ini disesuaikan dengan urusan yang dilaksanakan oleh Pemerintah Kota Pangkalpinang pada Tahun Anggaran 2019, alokasi Belanja Daerah yang terbesar adalah untuk menunjang pelaksanaan urusan Dinas Pendidikan dan Kebudayaan dengan alokasi anggaran senilai Rp203.488.362.368,44 atau sebesar 18,99% dari total anggaran Belanja Daerah. Tabel IV.1 di bawah ini menggambarkan secara rinci alokasi Belanja Daerah untuk setiap urusan.

Tabel IV.1. Alokasi Belanja Daerah per Urusan Tahun Anggaran 2019

No OPD Anggaran (Rp) Realisasi (Rp)

I Wajib Pelayanan Dasar 647.705.819.027,85 597.177.465.558,20 1 Dinas Pendidikan dan Kebudayaan 203.488.362.368,44 192.644.990.240,00 2 Dinas Kesehatan, Pengendalian

Penduduk dan KB 166.927.337.340,41 154.597.430.886,86 3 Dinas Pekerjaan Umum dan Penataan

Ruang 194.634.632.651,00 175.204.143.205,34

4 Dinas Perumahan dan Kawasan

Permukiman 43.788.298.778,00 39.075.478.529,00

5 Badan Kesatuan dan Politik 5.895.128.760,00 5.031.204.486,00 6 Satuan Polisi dan Pamong Praja 16.241.178.669,00 15.046.892.956,00 7 Badan Penanggulan Bencana Daerah 7.415.471.691,00 6.900.263.563,00 8 Dinas Sosial, Pemberdayaan

Perempuan dan Perlindungan Anak 9.315.408.770,00 8.677.061.692,00 II Wajib Bukan Pelayanan Dasar 81.067.668.233,00 68.727.298.288,00

1 Dinas Lingkungan Hidup 28.569.507.353,00 23.890.373.704,00

2 Dinas Kependudukan Dan Pencatatan Sipil 6.595.146.920,00 6.248.757.389,00

3 Dinas Perhubungan 25.396.442.394,00 20.320.325.989,00

4 Dinas Komunikasi dan Informatika 6.568.655.256,00 5.565.110.108,00

5 Dinas Penanaman Modal, Pelayanan

Terpadu Satu Pintu dan Tenaga Kerja 7.373.192.905,00 6.622.537.034,00 6 Dinas Perpustakaan dan Kearsipan 6.564.723.405,00 6.080.194.064,00

III Pilihan 35.565.494.136,00 32.518.365.827,00

1 Dinas Pariwisata 11.947.201.780,00 11.206.362.660,00

2 Dinas Pangan dan Pertanian 11.863.539.278,00 10.746.062.059,00 3 Dinas Koperasi, UMKM dan

Perdagangan 11.754.753.078,00 10.565.941.108,00

IV Pemerintahan Fungsi Penunjang 306.957.729.931,20 256.304.294.141,52 1 Dewan Perwakilan Rakyat Daerah 11.766.183.395,00 10.756.507.284,00 2 Kepala Daerah dan Wakil Kepala

Daerah 782.268.355,00 764.857.714,00

3 Sekretariat Daerah 60.950.622.819,00 50.331.737.729,82 4 Sekretariat Dewan Perwakilan Rakyat

Daerah 46.405.376.947,00 41.084.174.044,70

5 Kecamatan Bukit Intan 16.706.781.678,00 13.566.369.224,00 6 Kecamatan Rangkui 19.697.592.554,00 16.206.664.044,00 7 Kecamatan Gerunggang 14.196.602.979,00 11.767.735.435,00 8 Kecamatan Taman Sari 12.677.758.102,00 10.140.383.465,00 9 Kecamatan Pangkalbalam 12.278.065.465,00 9.667.923.942,00 10 Kecamatan Girimaya 11.908.944.067,00 9.687.283.112,00

11 Kecamatan Gabek 14.493.339.690,00 11.228.322.454,00

12 Inspektorat Daerah 8.152.441.444,00 7.106.377.152,00 13 Badan Perencanaan Pembangunan dan

Penelitian Pengembangan Daerah 11.985.314.633,00 10.434.013.727,00 14 Badan Keuangan Daerah 55.713.470.596,10 45.523.734.593,00 15 Badan Kepegawaian dan

Pengembangan Sumber Daya Manusia 9.242.967.207,10 8.038.210.221,00 1.071.296.711.328,05 954.727.423.814,72

Secara umum hasil yang dicapai dari pelaksanaan berbagai program dan kegiatan diantaranya adalah terlaksananya pembangunan dan rehabilitasi gedung (kantor, gedung sekolah, puskesmas, posyandu), pengadaan buku dan alat tulis sekolah, tersedianya meubelair dan alat kantor (termasuk sekolah), terlaksananya penyediaan alat angkutan (kendaraan dinas dan alat berat), terlaksananya pembangunan dan rehabilitasi jalan dan jembatan, pembangunan dan rehabilitasi saluran drainase, terlaksananya penyediaan alat-alat kedokteran untuk kebutuhan puskesmas, terlaksananya pembangunan dan rehabilitasi PJU, dan rehabilitasi taman. Penjelasan secara rinci mengenai hasil pencapaian dari kinerja pelaksanaan program dan kegiatan dapat ditemui pada Laporan Keuangan Pertanggungjawaban Walikota Tahun Anggaran 2019.

IV.2. Faktor Pendukung dan Penghambat Pencapaian Kinerja

Dalam pelaksanaan program dan kegiatan untuk mencapai sasaran pembangunan yang telah ditetapkan terdapat beberapa faktor penghambat yang mempengaruhi kinerja, antara lain adalah sebagai berikut:

1. Pencapaian tujuan dan sasaran program seringkali menjadi tidak maksimal, hal tersebut disebabkan proporsi anggaran terhadap kegiatan utama dan kegiatan penunjang yang kurang didefinisikan secara memadai;

2. Efektivitas program dan kegiatan seringkali kurang terarah, hal tersebut disebabkan masih kurang tersedianya petunjuk teknis pelaksanaan sebagai instrumen kendali;

3. Dalam menyusun skenario pencapaian tujuan dan sasaran program dan kegiatan, seringkali kurang mempertimbangkan faktor eksternalitas yang dapat mempengaruhi kinerja.

Disamping penghambat juga tentunya terdapat faktor-faktor pendukung pencapaian kinerja program, antara lain:

1. Tersedianya pendanaan yang memadai yang sesuai dengan alokasi anggaran yang telah ditetapkan;

2. Meningkatnya pemahaman dari para Panitia Pengelola Kegiatan dalam melaksanakan kegiatan yang diembannya;

3. Tersedia media baik bagi masyarakat dan OPD dalam menyalurkan aspirasi baik saran maupun kebutuhan akan pelaksanaan program dalam bentuk Forum Musrenbang mulai dari tingkat Kelurahan hingga tingkat OPD; dan

4. Tersedianya media dalam rangka pemantauan pelaksanaan kegiatan dan program melalui laporan dan rapat evaluasi bulanan.

BAB V

KEBIJAKAN AKUNTANSI

V.1. Entitas Pelaporan

Entitas Pelaporan dalam LKPD Kota Pangkalpinang Tahun Anggaran 2019 adalah Pemerintah Kota Pangkalpinang. Selain itu Pemerintah Pangkalpinang memiliki entitas akuntansi yang terdiri dari OPD dan PPKD (BUD) yang menyampaikan laporan keuangan sehubungan dengan anggaran/barang yang dikelolanya.

V.2. Basis Akuntansi

Basis akuntansi yang digunakan dalam penyusunan dan penyajian LKPD Kota Pangkalpinang tahun Anggaran 2019 adalah basis akrual untuk pengakuan pendapatan-LO dan beban, maupun pengakuan aset, kewajiban, dan ekuitas. Basis kas untuk pengakuan Pendapatan- LRA, Belanja, Transfer, dan Pembiayaan.

Tahun 2019 merupakan tahun kelima pemberlakuan basis akrual dalam penyusunan Laporan Keuangan Pemerintah Daerah. Penerapan SAP Berbasis Akrual (sesuai Lampiran I PP Nomor 71 Tahun 2010) untuk tahun buku yang dimulai pada tanggal 1 Januari 2015 menyebabkan SAP Berbasis Kas menuju Akrual tidak berlaku lagi.

V.3. Kebijakan Akuntansi

Penyusunan dan penyajian LKPD Kota Pangkalpinang Tahun Anggaran 2019 telah mengacu kepada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Walikota Pangkalpinang Nomor 47 Tahun 2014 tentang Kebijakan Akuntansi sebagaimana telah diubah dengan Peraturan Walikota Pangkalpinang Nomor 63 Tahun 2015 tentang Revisi Kebijakan Akuntansi dan terakhir diubah dengan Peraturan Walikota Pangkalpinang Nomor 74 Tahun 2018. Dengan demikian, dalam penyusunan LKPD Kota Pangkalpinang Tahun Anggaran 2019 telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan Pemerintah Kota Pangkalpinang.

Kebijakan akuntansi yang digunakan dalam penyusunan LKPD Kota Pangkalpinang Tahun Anggaran 2019 sesuai dengan Peraturan Walikota Pangkalpinang Nomor 74 Tahun 2018 tentang Kebijakan Akuntansi adalah:

1. Pendapatan

a. Pendapatan-LO adalah hak Pemerintah Kota Pangkalpinang yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali. Laporan Operasional melaporkan pendapatan yang menjadi tanggung jawab dan wewenang entitas pelaporan dan entitas akuntansi, baik yang dihasilkan oleh transaksi operasional, nonoperasional dan pos luar biasa yang meningkatkan ekuitas entitas pelaporan dan entitas akuntansi. Pendapatan operasional dikelompokkan dari dua sumber, yaitu transaksi pertukaran (exchange transactions)

dan transaksi non-pertukaran (non-exchange transactions). Pendapatan Operasional yang berasal dari transaksi non pertukaran pada umumnya timbul dari pelaksanaan kewenangan Pemerintah Kota Pangkalpinang untuk meminta pembayaran kepada masyarakat, seperti pajak, bea, denda, dan penalti, serta penerimaan hibah. Sebaliknya, masyarakat tidak menerima manfaat secara langsung dari pembayaran tersebut. Di samping itu ada kalanya Pemerintah Kota Pangkalpinang menyediakan barang dan jasa ke masyarakat atau entitas pemerintah lainnya dengan harga tertentu, misalnya menyediakan layanan kesehatan dengan imbalan sebagai pendapatan. Dalam kebijakan ini, pendapatan dimaksud dikelompokkan sebagai pendapatan pertukaran. Pendapatan Pemerintah Kota Pangkalpinang dapat dikelola oleh berbagai entitas pengelola seperti unit pengelola pajak, dan unit pengumpul pendapatan lainnya. Akan tetapi, secara akuntansi pendapatan tersebut adalah pendapatan entitas perbendaharaan umum (Bendahara Umum Daerah), kecuali pendapatan yang ditetapkan lain. Pada umumnya pendapatan operasional dikelola oleh Bendahara Umum Daerah selaku pengelola pendapatan secara terpusat. Pendapatan yang dikelola oleh entitas akuntansi OPD adalah berupa pendapatan yang berasal dari dana limpahan yang ditetapkan dalam anggaran. Dikecualikan dari ketentuan umum sentralisasi pendapatan ini adalah pendapatan dari dana yang disisihkan untuk dikelola oleh entitas akuntansi secara mandiri, seperti misalnya badan layanan umum daerah. Pendapatan Operasional yang diperoleh dari transaksi non-pertukaran timbul dari:

1) pelaksanaan kewenangan Pemerintah Daerah untuk memaksakan pembayaran oleh publik (seperti pajak daerah, denda, dan sanksi);

2) perimbangan keuangan, berbentuk kas atau non kas, dari entitas pelaporan yang lebih tinggi (Pemerintah dan Pemerintah Provinsi) untuk Pemerintah Daerah; 3) hibah yang diterima dari pemerintah asing, dan atau lembaga internasional; 4) penghapusan utang;

5) sumbangan dari masyarakat dan/atau lembaga masyarakat;

6) dana limpahan yang ditetapkan dalam anggaran untuk entitas akuntansi. Pendapatan-LO dari jenis transaksi pertukaran tertentu harus diakui sebagai berikut: 1) Bila barang ataupun jasa tertentu yang dibuat atau dihasilkan untuk memenuhi

kontrak (jangka pendek ataupun jangkapanjang), pendapatan harus diakui secara proporsional dengan total biaya yang diperkirakan dapat menghasilkan/menyelesaikan barang atau jasa tersebut guna memenuhi kontrak yang ada. Jika diperkirakan adanya kerugian, pendapatan harus tetap diakui mengikuti proporsi dengan perkiraan total biaya dan biaya harus tetap diakui sampai dengan barang ataupun jasa tersebut dapat memenuhi kontrak yang ada. 2) Bila uang muka diterima, seperti pada kegiatan yang berskala besar dan berjangka

panjang, pendapatan tidak boleh diakui sampai biaya-biaya yang berhubungan dengan pendapatan tersebut telah terjadi (tanpa memperhatikan apakah uang muka tersebut dapat dikembalikan/refundable). Kenaikan kas dan kenaikan pada kewajiban, seperti “pendapatan yang diterima di muka” harus dicatat pada saat kas diterima.

Sentralisasi Pendapatan

Pendapatan Pemerintah Daerah dapat dikelola oleh berbagai entitas pengelola seperti unit pengelola pajak, dan unit pengumpul pendapatan lainnya. Akan tetapi, secara akuntansi pendapatan tersebut adalah pendapatan entitas perbendaharaan umum (Bendahara Umum Daerah), kecuali pendapatan yang ditetapkan lain.

b. Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak Pemerintah Daerah, dan tidak perlu dibayar kembali oleh Pemerintah Kota Pangkalpinang. Pengakuan pendapatan adalah sebagai berikut : 1) Pendapatan diakui pada saat diterima di Rekening Kas Umum Daerah untuk

seluruh transaksi BUD;

2) Pendapatan diakui pada saat diterima oleh Bendahara Penerimaan OPD untuk seluruh transaksi OPD;

3) Pendapatan BLUD diakui pada saat pendapatan tersebut diterima oleh Bendahara BLUD.

Pencatatan dari setiap jenis pendapatan dan masing-masing nilai pendapatannya dicatat sampai dengan rincian obyek, Pengembalian yang sifatnya sistemik (normal) dan berulang (recurring) atas penerimaan pendapatan-LRA pada periode penerimaan maupun pada periode sebelumnya dibukukan sebagai pengurang pendapatan-LRA, Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-LRA yang terjadi pada periode penerimaan pendapatan-LRA dibukukan sebagai pengurang pendapatan-LRA pada periode yang sama, Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-LRA yang terjadi pada periode sebelumnya dibukukan sebagai pengurang Saldo Anggaran Lebih pada periode ditemukannya koreksi dan pengembalian tersebut. Akuntansi pendapatan-LRA dilaksanakan berdasarkan asas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran), Pendapatan Perpajakan-LRA diukur dengan menggunakan nilai nominal kas yang masuk ke kas daerah dari sumber pendapatan dengan menggunakan asas bruto, yaitu pendapatan dicatat tanpa dikurangkan/dikompensasikan dengan belanja yang dikeluarkan untuk memperoleh pendapatan tersebut.

2. Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban. Beban diakui pada saat:

a. timbulnya kewajiban adalah saat terjadinya peralihan hak dari pihak lain ke Pemerintah Daerah tanpa diikuti keluarnya kas dari kas umum negara/daerah;

b. terjadinya konsumsi aset adalah saat pengeluaran kas kepada pihak lain yang tidak didahului timbulnya kewajiban dan/atau konsumsi aset nonkas dalam kegiatan operasional Pemerintah Daerah;

c. terjadinya penurunan manfaat ekonomi atau potensi jasa terjadi pada saat penurunan nilai aset sehubungan dengan penggunaan aset bersangkutan/berlalunya waktu.

Beban diklasifikasikan menurut klasifikasi ekonomi. Klasifikasi ekonomi pada prinsipnya mengelompokkan berdasarkan jenis beban. Klasifikasi ekonomi terdiri dari beban pegawai, beban barang, beban bunga, beban subsidi, beban hibah, beban bantuan sosial, beban bantuan keuangan, beban penyusutan aset tetap/amortisasi, beban transfer, dan beban tak terduga.

3. Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh Pemerintah Daerah.

Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktivitas. Klasifikasi ekonomi meliputi belanja pegawai, belanja barang, belanja modal, bunga, subsidi, hibah, bantuan sosial, bantuan keuangan, dan belanja tak terduga. Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari Pemerintah Daerah yang memberi manfaat jangka pendek.

Belanja operasi antara lain meliputi belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial. Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan.

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud.

Suatu pengeluaran belanja pemeliharaan akan diperlakukan sebagai belanja modal (dikapitalisasi menjadi aset tetap) jika memenuhi seluruh kriteria sebagai berikut :

a. Manfaat ekonomi atas barang/aset tetap yang dipelihara : 1) bertambah ekonomis/efisien, dan/atau

2) bertambah umur ekonomis, dan/atau 3) bertambah volume, dan/atau

4) bertambah kapasitas produksi, dan/atau

b. Nilai rupiah pengeluaran belanja atas pemeliharaan barang/aset tetap tersebut material/melebihi batasan minimal kapitalisasi aset tetap yang telah ditetapkan.