1

BAB I

RUANG LINGKUP EKONOMETRIKA

Tujuan Pengajaran:

Setelah mempelajari bab ini, anda diharapkan dapat:

Mengerti definisi ekonometrika

Mengerti keilmuan yang terkait dengan ekonometrika Membedakan jenis-jenis ekonometrika

Memahami kegunaan ekonometrika

BAB I

RUANG LINGKUP EKONOMETRIKA

Pengertian Ekonometrika

Kalau dilihat dari segi namanya, ekonometrika berasal dari dari dua kata, yaitu “ekonomi” dan “metrika”. Kata “Ekonomi” di sini dapat dipersamakan dengan kegiatan ekonomi, yaitu kegiatan manusia untuk mencukupi kebutuhannya melalui usaha pengorbanan sumber daya yang seefisien dan seefektif mungkin untuk mendapatkan tujuan yang seoptimal mungkin. Kata “Metrika” mempunyai arti sebagai suatu kegiatan pengukuran. Karena dua kata ini bergabung menjadi satu, maka gabungan kedua kata tersebut menunjukkan arti bahwa yang dimaksud dengan ekonometrika adalah suatu pengukuran kegiatan-kegiatan ekonomi.

Kegiatan ekonomi manusia tidak berjalan sesaat, tetapi berkelanjutan dari waktu ke waktu, dari peristiwa ke peristiwa, dari berbagai suasana, dari berbagai lintas sektor, lintas faktor. Untuk mengukur suatu kegiatan dalam keberagaman kondisi seperti itu, maka data merupakan sesuatu yang mutlak diperlukan. Melalui data, informasi itu dapat dianalisis, diinterpretasi, untuk mengungkap kejadian-kejadian di masa lampau, serta dapat digunakan untuk prediksi masa mendatang.

Perihal Grafis Matematis Interpretasi Relatif Lebih mudah

diinterpretasi Relatif lebih sulitdiinterpretasi Output Berupa grafik, seperti

kurva atau diagram

Hitungan matematis berupa rumus

Keakuratan Cenderung kurang akurat, karena berdasar data yang bersifat skala

Dapat lebih akurat, karena dihitung secara rinci sesuai dengan keadaannya

dengan teori, khususnya teori ekonomi, karena ekonometrika bertujuan untuk mengukur kegiatan ekonomi. Kedua metode tersebut mempunyai kelebihan dan keunggulan masing-masing.

Metode grafis sendiri dapat digolongkan ke dalam bentuk grafik berupa kurva, atau grafik dalam bentuk diagram. Metode grafis mempunyai keunggulan dalam kecepatan interpretasi informasi, karena grafik terrepresentasi dalam bentuk gambar yang mudah untuk dimaknai. Kelemahan metode grafis terletak pada kekurangakuratan interpretasi karena data umumnya ditampilkan dalam bentuk skala, yang bersifat garis besar, tentu kurang dapat menjelaskan secara rinci dan detil.

Metode matematis mempunyai keunggulan dalam keakuratan interpretasi, karena melalui hitungan-hitungan secara rinci, sedang kelemahannya terletak pada tingkat kesulitan untuk menghitungnya, terlebih lagi jika variabel-variabel yang dihitung berjumlah sangat banyak. Guna mempermudah penghitungannya, maka dibuatlah berbagai rumus-rumus hitungan yang diambil dari berbagi data. Perbedaan di antara kedua metode tersebut, metode grafis dan matematis, terletak pada seberapa besar variabel dapat diungkap secara rinci.

Uraian di atas menjelaskan kepada kita bahwa dalam ekonometrika diperlukan tiga hal pokok yang mutlak ada, yaitu: teori ekonomi, data, dan model. Teori ekonomi meliputi teori ekonomi mikro, makro, manajemen, pemasaran, operasional, akuntansi, keuangan, dan lain-lain. Guna memahami data, memerlukan disiplin ilmu tentang data, yaitu statistika. Model sendiri memerlukan disiplin ilmu matematika. Oleh karena itu, ekonometrika merupakan gabungan dari ilmu ekonomi, statistika, dan matematika, yang digunakan secara simultan untuk mengungkap dan mengukur kejadian-kejadian atau kegiatan-kegiatan ekonomi.

Beberapa pakar mendefinisikan ekonometrika sebagai berikut:

Ekonometrika dapat didefinisikan sebagai ilmu sosial yang menggunakan alat berupa teori ekonomi, matematika, dan statistika inferensi yang digunakan untuk menganalisis kejadian-kejadian ekonomi (Arthur S. Goldberger, 1964.p.1).1

Ekonometrik adalah gabungan penggunaan matematik dan statistik untuk memecahkan persoalan ekonomi (J. Supranto, 1983. p.6).2

Ekonometri adalah suatu ilmu yang

mengkombinasikan teori ekonomi dengan statistik ekonomi, dengan tujuan menyelidiki dukungan empiris dari hukum skematik yang dibangun oleh teori ekonomi. Dengan memanfaatkan ilmu ekonomi, matematik, dan statistik, ekonometri membuat

1 Diterjemahkan dari buku KARYA Damodar Gujarati, Essential of Econometrics, second edition, Irwin McGraw Hill, 1999.

hukum-hukum ekonomi teoritis tertentu menjadi nyata (Sugiyanto, Catur, 1994, p.3).3

Pentingnya Ekonometri

Suatu perusahaan ataupun unit-unit pengambil keputusan, terutama dalam kegiatan ekonomi, tentu memerlukan suatu tindakan evaluatif untuk memastikan keefektifan tindakannya atau bahkan mempunyai keinginan untuk melakukan prediksi guna menentukan langkah terbaik yang perlu diambil. Keinginan evaluasi ataupun prediksi seperti itu akan mudah diperoleh jika tindakan-tindakan sebelumnya itu diukur melalui teknik-teknik pengukuran yang terstruktur dengan baik, baik melalui teori yang melandasi, metodologi yang digunakan, ataupun data pendukungnya. Suatu bentuk keilmuan yang mengakomodasi bentuk pengukuran kegiatan ekonomi itulah yang disebut sebagai ekonometri.

Data dalam ekonometrika merupakan suatu kemutlakan, begitu pula penentuan jenis data, teknik analisanya, ataupun penyesuaian dengan tujuannya. Data yang diperlakukan sebagai pengungkap sejarah (historical data) akan menghasilkan evaluasi, dan untuk data yang diperlakukan pengungkap kecenderungan (trend data) akan menghasilkan prediksi. Hasil evaluasi ataupun prediksi yang mempunyai tingkat keakuratan tinggi saja yang akan mempunyai sumbangan terbesar bagi pengambilan keputusan. Di sinilah letak pentingnya ekonometrika.

Sebagai contoh dalam mengungkap pentingnya ekonometrika, mari kita mencermati apa yang terjadi pada hukum permintaan dan penawaran. Hukum permintaan menjelaskan bahwa bila harga suatu barang cenderung

D

mengalami penurunan, maka jumlah permintaan terhadap barang tersebut akan mengalami peningkatan. Begitu pula dalam hukum penawaran, semakin sedikit barang yang ditawarkan, maka harga barang akan cenderung tinggi, tetapi ketika jumlah barang yang ditawarkan semakin banyak, maka harga barang akan semakin turun. Pernyataan-pernyataan seperti itu merupakan bentuk penyederhanaan yang hanya membahas keterkaitan antara dua variabel, yaitu variabel harga (P) dan variabel jumlah barang (Q) saja. Hukum permintaan menunjukkan bahwa hubungan antara variabel P dan Q berlawanan. Di sebut berlawanan karena jika P turun, maka Q yang diminta (D) akan bertambah, begitu pula sebaliknya. Oleh karena itu permintaan ditunjukkan oleh kurva atau garis yang cenderung menurun dari kiri atas ke kanan bawah (downward sloping). Lihat gambar 1.

P

P1

P2

Kondisi seperti ini berbeda bila di hadapkan dengan hukum penawaran. Pada hukum penawaran hubungan antara variabel P dan Q adalah searah, artinya jika P meningkat, maka Q juga meningkat. Atau sebaliknya, jika P menurun, maka Q juga mengalami penurunan. Oleh karena itu penawaran ditunjukkan oleh garis atau kurva yang cenderung meningkat dari kiri bawah ke kanan atas (upward sloping). Lihat gambar 2.

P

S P2

P1

Q1 Q2 Q Gambar 2

tepat. Kurva hanya dapat menggambarkan kecenderungan. Untuk menjawab persoalan itu, ekonometrika dengan menggunakan pendekatan kuantitatif dalam bentuk model pendekatan matematis yang berupa hitungan-hitungan metematika akan mampu untuk menunjukkan seberapa besar pengaruh suatu variabel tertenu terhadap variabel yang lain.

Untuk menjawab tuntutan seperti itu, maka teori ekonomi yang sudah ada perlu dilengkapi dengan berbagai data yang diperlukan. Dalam hal ini perannya ditunjukkan oleh statistika. Fungsi dari statistika tidak hanya sekedar pengumpulan data saja, tetapi meluas hingga interpretasi terhadap pentingnya data tersebut, cara perolehan, jenis data, hingga sifat data. Peran statistik akan semakin berarti jika dianalisis dengan model matematis yang sesuai dengan teori-teori ekonomi yang dianalisis.

Jenis Ekonometrika

Ekonometrika dapat dibagi menjadi 2 (dua) macam, yaitu ekonometrika teoritis (theoretical econometrics) dan ekonometrika terapan (applied econometrics). Ekonometrik teoritis berkenaan dengan pengembangan metode yang tepat/cocok untuk mengukur hubungan ekonomi dengan menggunakan model ekonometrik. Ekonometrika terapan menggambarkan nilai praktis dari penelitian ekonomi, sehingga lingkupnya mencakup aplikasi teknik-teknik ekonometri yang telah lebih dulu dikembangkan dalam ekonometri teoritis pada berbagai bidang teori ekonomi, untuk digunakan sebagai alat pengujian ataupun pengujian teori maupun peramalan.

alat verifikasi, penaksiran, ataupun peramalan. Fungsi verifikasi ini bertujuan untuk mengetahui dengan pasti kekuatan suatu teori melalui pengujian secara empiris, karena teori yang mapan adalah teori yang dapat diuji dengan empiris. Ekonometrika berkaitan dengan analisa kuantitatif yang menghasilkan taksiran-taksiran numerik yang dapat digunakan untuk melakukan taksiran-taksiran dari hasil suatu kegiatan ekonomi. Fungsi seperti itu disebut sebagai fungsi penaksiran. Taksiran-taksiran numerik seperti dijelaskan di atas dapat pula digunakan untuk mengindera kejadian masa yang akan datang dengan pengukuran derajat probabilitas tertentu. Fungsi seperti ini lebih dikenal dengan forecasting (peramalan).

Penggunaan ekonometrika

Dalil-dalil ekonomi umumnya dijelaskan secara kualitatif dan dibatasi oleh asumsi-asumsi. Penggunaan asumsi dalam ilmu ekonomi merupakan refleksi dari kesadaran bahwa tidak mungkin untuk dapat mengungkap dengan pasti faktor-faktor apa saja yang saling terkait atau saling mempengaruhi faktor tertentu. Wajar saja, karena ilmu ekonomi merupakan rumpun ilmu sosial, dimana dalam kegiatan sosial antara variabel satu dan yang lainnya saling berinteraksi, berkaitan, dan saling mempengaruhi. Oleh karena itu penggunaan asumsi adalah untuk membantu penyederhanaan model. Asumsi yang paling sering digunakan adalah asumsi ceteris paribus (hal-hal yang tidak diungkapkan dianggap tetap). Asumsi ini digunakan mengingat sangat banyaknya variabel-variabel dalam ilmu sosial yang saling mempengaruhi, yang sangat sulit untuk dianalisis secara bersamaan.

10 10

tersebut, senyatanya adalah untuk mempermudah penafsiran-penafsiran serta pengukuran kegiatan ekonomi. Oleh karena itu dibuatlah pernyataan-pernyataan yang mewakili variabel yang diukur saja, dan mengasumsikan variabel lainnya bersifat tetap. Sebagai contoh, kalau kita hendak mencari jawaban tentang pertanyaan kenapa seseorang mengonsumsi suatu barang, maka kita dapat mengidentifikasi berbagai faktor yang mempengaruhi seperti: tingkat penghasilan, harga barang itu sendiri, harga barang lain, selera, kebutuhan, ekspektasi masa mendatang, tingkat pengeluaran, iklan, promosi, faktor barang pengganti, ketersediaan barang, kondisi politik, trend, gengsi, dan lain-lain, yang tentu itu tidak dapat dijelaskan secara pasti. Banyaknya faktor yang mempengaruhi tingkat konsumsi seseorang tersebut tentu tidak dapat diidentifikasi secara pasti, maka dalam ekonometrika disiasati dengan membentuk model, yang mengabstraksikan realita, dengan cara mengidentifikasi faktor-faktor besar saja (misalnya 1-5 faktor terpenting saja), selebihnya diwakili dengan asumsi ceteris paribus tersebut.

Metodologi Ekonometri

Metodologi ekonometri merupakan serangkaian tahapan-tahapan yang harus dilalui dalam kaitan untuk melakukan analisis terhadap kejadian-kejadian ekonomi. Secara garis besar, tahapan metodologi ekonometri dapat diurutkan sebagai berikut:

1. merumuskan masalah 2. merumuskan hipotesa 3. menyusun model 4. mendapatkan data 5. menguji model 6. menganalisis hasil

7. mengimplementasikan hasil

Merumuskan Masalah

Merumuskan masalah adalah hal yang sangat penting, karena merupakan “pintu pembuka” untuk menentukan tahapan-tahapan selanjutnya. Merumuskan suatu masalah berarti mengungkap hal-hal apa yang ada di balik gejala atau informasi yang ada, dan sekaligus mengidentifikasi penyebab-penyebab utamanya. Oleh karena itu, di dalam merumuskan masalah tidak dapat dilepaskan dari pemahaman teori-teori yang melandasi atau kontekstual dengan penelitian, mengungkap mengapa penelitian itu dilakukan, dan sekaligus mampu membuat rencana untuk menentukan langkah untuk mendapatkan jawaban dari permasalahan yang ada.

Perumusan masalah yang baik tentu disertai dengan latar belakang masalah, karena itu merupakan sumber informasi yang digunakan untuk memahami keterkaitan permasalahan yang dirumuskan. Umumnya perumusan masalah dalam suatu penelitian diungkapkan dalam bentuk kalimat pertanyaan yang membutuhkan jawaban. Karena membutuhkan jawaban, maka akan semakin baik jika apa yang mendasari permasalahan itu adalah hal-hal yang menarik minat peneliti.

Sebagai ilustrasi dari perumusan masalah, beberapa contoh dikemukakan sebagai berikut:

1. Seperti dijelaskan di atas, bahwa evaluasi pegawai dalam rangka penempatan kerja di lingkungan Dinas Pendidikan Nasional Kabupaten Sukoharjo belum dilakukan

secara memadai. Dengan tidak

tingkat prestasi kerja pegawai Depdiknas Kabupaten Sukoharjo selama ini? adakah stress kerja yang dialami pegawai mempengaruhi prestasi kerja, seberapa besar pengaruhnya?

2. Setelah Juni 1997 diketahui bahwa terdapat kesamaan arah antara inflasi, kurs, dan suku bunga. Ketika inflasi meningkat kurs USD terhadap IDR juga mengalami peningkatan, begitu pula suku bunga juga mengalami peningkatan. Tetapi ketika inflasi mengalami penurunan ternyata baik kurs dan suku bunga juga mengalami hal serupa. Berdasar pada hal tersebut, maka timbul pertanyaan “apakah kurs IDR terhadap USD dan suku bunga simpanan berjangka rupiah mempengaruhi tingkat inflasi di Indonesia ?”

Merumuskan Hipotesa

Hipotesa merupakan jawaban sementara terhadap masalah penelitian, sehingga perlu diuji lebih lanjut melalui pembuktian berdasarkan data-data yang berkenaan dengan hubungan antara dua atau lebih variabel. Rumusan hipotesa yang baik seharusnya dapat menunjukkan adanya struktur yang sederhana tetapi jelas, sehingga memudahkan untuk mengetahui jenis variabel, sifat hubungan antar variabel, dan jenis data.

merumuskan masalah di atas, maka dapat dicontohkan penarikan hipotesis seperti ini:4

1. Pegawai di lingkungan Dinas Pendidikan Kabupaten Sukoharjo banyak yang mengalami stres kerja yang dapat berakibat pada menurunnya motivasi kerjanya.

2. Inflasi di Indonesia setelah tahun 1997 dipengaruhi oleh kurs nilai tukar IDR-USD dan bunga deposito. Hubungannya bersifat searah.

Menyusun Model

Pada dasarnya setiap ilmu pengetahuan bertujuan untuk menganalisis kenyataan yang wujud di alam semesta dan di dalam kehidupan manusia. Namun, karena fakta-fakta mengenai kenyataan yang wujud dalam ilmu sosial ( dimana ilmu ekonomi termasuk salah satu cabangnya) berjumlah sangat banyak dan saling terkait satu sama lainnya, maka menggambarkan kenyataan yang sebenarnya berlaku dalam perekonomian adalah merupakan hal yang tidak mudah. Agar dapat menjelaskan realitas yang kompleks seperti itu, maka perlu dilakukan abstraksi melalui penyusunan suatu model. Oleh karena itu model merupakan abstraksi dari realitas.

Dalam ilmu ekonomi, model ekonomi didefinisikan sebagai konstruksi teoritis atau kerangka analisis ekonomi yang menggabungkan konsep, definisi, anggapan, persamaan, kesamaan (identitas) dan ketidaksamaan dari

mana kesimpulan akan diturunkan.5 Sebagaimana namanya, dalam ilmu ekonomi tentu yang digunakan adalah variabel-variabel ekonomi saja. Untuk variabel non ekonomi tidak perlu dipilih, atau dimasukkan saja ke dalam asumsi ceteris paribus. Variabel ekonomi dibedakan menjadi:6

1. Variabel Endogin, yaitu variabel yang menjadi pusat perhatian si pembuat model, atau variabel yang ditentukan di dalam model dan ingin diamati variansinya.

2. Variabel Eksogin, yaitu variabel yang dianggap ditentukan di luar sistem (model) dan diharapkan mampu menjelaskan variasi variabel endogin.

3. variabel kelambanan, yaitu variabel dengan unsur lag, yang umumnya digunakan untuk data runtut waktu.

Fungsi model dalam ekonometrika adalah sebagai tuntunan untuk mempermudah menguji ketepatan model penduga. Salah satu bentuk model adalah berupa persamaan fungsi secara matematis. Karena pada hakikatnya sebuah fungsi adalah sebuah persamaan matematis yang menggambarkan hubungan sebab akibat antara sebuah variabel dengan satu atau lebih variabel lain. Ketepatan model itu sendiri mempunyai dua tujuan yaitu: Pertama, untuk mengetahui apakah model penduga tersebut merupakan model yang tepat sebagai estimator. Kedua, untuk mengetahui daya ramal atau goodness of fit dari model penduga. Model persamaan ini disebut pula

5 Insukindro, Pembentukan Model dalam Penelitian Ekonomi, Jurnal Ekonomi dan Bisnis Indonesia, 7(1), 1-18.

sebagai metode regresi yang diharapkan dapat menjawab hipotesis yang telah ditentukan.

Model ekonometrika setidaknya terdiri dari dua golongan variabel, yaitu variabel terikat (dependen) yang berada pada sebelah kiri tanda persamaan, dan variabel bebas (independen) yang berada di sebelah kanan tanda persamaan. Jumlah variabel bebas tidak harus satu, tetapi dapat berjumlah lebih dari satu variabel. Untuk model dengan satu variabel bebas disebut dengan regresi tunggal (single regression), sedang untuk model yang mempunyai lebih dari satu variabel bebas disebut regresi berganda (multiple regression).

Mendapatkan Data

Mendapatkan data merupakan suatu langkah yang harus dilakukan oleh peneliti, agar dapat menjamin bahwa data yang dianalisis adalah benar-benar menggunakan data yang tepat. Hal ini penting untuk mendapatkan hasil analisis yang tidak bias atau menyesatkan. Para peneliti terdahulu telah mengingatkan agar jangan sampai dalam penelitian terdapat GIGO, garbage In garbage out. Tahapan yang dapat ditempuh untuk mendapatkan data pra analisis meliputi: penyuntingan data, pengembangan variabel, pengkodean data, cek kesalahan, pembentukan struktur data, tabulasi.

Penyuntingan data, adalah upaya proses data untuk mendapatkan data yang memberikan kejelasan, dapat dibaca, konsisten, dan komplit.

angka logaritma, melakukan indeksasi data, komposit, dan lain-lain.

Pengkodean data, melakukan koding terhadap data yang akan digunakan dengan cara yang sesuai, seperti koding terhadap variabel dummy, data ordinal, data interval, dan lain-lain.

Cek kesalahan, merupakan finalisasi pengujian data agar betul-betul mendapatkan data akhir yang valid.

Strukturisasi data, membuat kesedian data agar dapat digunakan dengan baik di kemudian hari.

Tabulasi data, biasanya tidak dimasukkan sebagai prosedur analitik dalam penelitian ilmiah karena tidak mengungkapkan hubungan dalam data. Kendati demikian, banyak riset bisnis yang ditujukan untuk penjelasan masalah dan atau menemukan hubungan. Tabulasi menyajikan hitungan hitungan frekuensi dari satu hal (analisis frekuensi) atau perkiraan numerik tentang distribusi sesuatu (analisis deskriptif). Tabulasi merupakan alat analisis bisnis. Tabulasi juga bermanfaat bagi peneliti sebagai alat menyusun kategori ketika mengubah variabel interval menjadi klasifikasi nominal. Dengan kata lain, tabulasi mendeskripsikan jumlah individu yang menjawab pertanyaan tertentu. Tabulasi dapat juga digunakan untuk menciptakan statistik deskriptif mengenai variabel-variabel yang digunakan atau tabulasi silang.7

Menguji Model

Untuk mengetahui sejauh mana tingkat kesahihan model terbaik yang dihasilkan, maka perlu dilakukan uji ketepatan fungsi regresi dalam menaksir nilai actual dapat

diukur dari goodness of fit-nya. Untuk melakukan uji goodness of fit pengukurannya dilakukan dengan menguji nilai statistik t, nilai statistik F, dan koefisien determinasinya (R2) pada hasil regresi yang telah memenuhi uji asumsi klasik.

Uji nilai statistik t untuk mengetahui pengaruh secara individual variabel independen terhadap variabel dependen. Uji F untuk mengetahui secara bersama-sama semua variabel independen dalam mempengaruhi variabel dependen. Sedangkan koefisien determinasi untuk menentukan seberapa besar sumbangan variabel independen terhadap variabel dependen.

Uji asumsi klasik juga perlu dilakukan terhadap model agar memperteguh validitas model, yang dapat dilakukan melalui pengujian normalitas, autokorelasi, multikolinearitas, juga heteroskedastisitas.

Menganalisis Hasil

Analisis ekonometrika dimulai dari interpretasi terhadap data dan keterkaitan antar variabel yang dijelaskan di dalam model. Tidak hanya analisis regresi, analisis korelasi juga perlu dilakukan untuk mendapatkan hasil pengukuran hingga benar-benar valid. Analisis regresi akan mendapatkan hasil pengaruh antara variabel independen terhadap variabel dependen. Sedang untuk analisis korelasi berguna untuk mengetahui hubungan antar variabel tanpa membedakan apakah itu variabel dependen ataukah independen.

Hal lain yang tidak kalah pentingnya adalah pengimplemantasian dari hasil pengukuran. Karena sebagus dan sebenar apapun hasil penelitian, apabila tidak ditindaklanjuti dalam bentuk implementasi, tidak akan berarti apa-apa.

-000-Tugas:

1. Buatlah rangkuman dari pembahasan di atas

2. Cobalah untuk menyimpulkan maksud dari uraian bab ini

3. Jawablah pertanyaan-pertanyaan di bawah ini: a. Apa yang dimaksud dengan ekonometrika b. Bidang keilmuan apa saja yang terkait secara

20 20

BAB II MODEL

REGRESI

Tujuan Pengajaran:

Setelah mempelajari bab ini, anda diharapkan dapat:

Mengerti definisi model Mengerti definisi regresi Menyebutkan model-model regresi Menjelaskan kegunaan model regresi Menuliskan alternatif

notasi model

BAB II MODEL

REGRESI

Keilmuan sosial mempunyai karakteristik berupa banyaknya variabel-variabel atau faktor-faktor yang saling mempengaruhi satu sama lain. Kondisi yang demikian ini menyebabkan kesulitan dalam menentukan secara pasti faktor apa saja yang menyebabkan faktor tertentu. Sebagai contoh, apabila kita ingin mengetahui faktor apa saja yang mempengaruhi permintaan suatu barang tertentu (sebut saja barang X), maka dengan mengidentifikasi kemungkinan faktor-faktor yang mempengaruhinya, kita akan mendapatkan banyak sekali faktor-faktor itu seperti: harga barang tersebut, harga barang lain, mutu barang, pendapatan, anggaran pengeluaran, prediksi harga masa yang akan datang, selera, trend yang berkembang, persepsi atas barang tersebut, kebutuhan, gengsi, return usaha yang mungkin diperoleh, tingkat bunga bank, stabilisasi keamanan, tempat penjualan barang tersebut, barang pengganti, dan tentu masih banyak lagi faktor-faktor lainnya yang sangat sulit untuk ditentukan secara mutlak, bahwa harga barang X tersebut hanya ditentukan oleh faktor-faktor yang telah dijelaskan.

dilakukan adalah membuat model, yang menjelaskan variabel-variabel yang hendak diteliti saja. Sedang untuk variabel-variabel lain yang terkait tetapi tidak hendak diteliti, dapat diabaikan. Hal ini dibenarkan dalam keilmuan sosial (ekonomi), karena terlalu banyak faktor-faktor yang saling terkait dan sangat sulit untuk diidentifikasi secara menyeluruh, sehingga perlu asumsi yang menganggap tidak adanya perubahan dari variabel-variabel yang disebut dengan ceteris paribus.

Model dalam keilmuan ekonomi berfungsi sebagai panduan analisis melalui penyederhanaan dari realitas yang ada. Sehingga model sering diartikan refleksi dari realita atau simplikasi dari kenyataan. Hal ini akan semakin jelas kalau kita runut dari bentuk suatu model yang memang berbentuk sangat sederhana. Penulisan model dalam ekonometrika adalah merupakan pengembangan dari persamaan fungsi secara matematis, karena pada hakikatnya sebuah fungsi adalah sebuah persamaan yang menggambarkan hubungan sebab akibat antara sebuah variabel dengan satu atau lebih variabel lain. Penulisan model dalam bentuk persamaan fungsi tersebut dicontohkan dalam persamaan berikut ini:

Persamaan Matematis

Æ Y = a + b X ……….. (pers.1) Persamaan Ekonometrika

Æ Y = b0 + b1X + e ……….. (pers.2)

Bentuk Model

Model persamaan fungsi seperti dicontohkan pada pers.2 bertujuan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Oleh karena itu, persamaan tersebut disebut juga sebagai persamaan regresi. Model Regresi mempunyai bermacam-macam bentuk model yang dapat dibedakan berdasarkan sebaran data yang terlihat dalam scatterplott-nya.8 Setidaknya terdapat tiga jenis model yaitu: Model Regresi Linier, Model Regresi Kuadratik, Model Regresi Kubik

Model Regresi Linier

Kata “linier” dalam model ini menunjukkan linearitas dalam variabel maupun lineraitas dalam data. Kata linier menggambarkan arti bahwa sebaran data dalam scatter plot menunjukkan sebaran data yang mendekati bentuk garis lurus. Data semacam ini dapat wujud apabila perubahan pada variabel Y sebanding dengan perubahan variabel X. Jika sebaran datanya berkecenderungan melengkung, maka cocoknya menggunakan dengan regresi kuadratik. Jika sebaran datanya kecenderungannya seperti bentuk U atau spiral regresinya menggunakan regresi kubik.

Model linier sendiri dapat dibedakan sebagai single linier maupun multiple linier. Disebut single linier apabila variabel bebas hanya berjumlah satu dengan batasan pangkat satu. Sedang multiple linier apabila variabel bebas lebih dari satu variabel dengan batasan pangkat satu. Untuk lebih jelasnya akan dicontohkan bentuk

IN

F

L

A

S

I

persamaan single linier (pers.3) dan persamaan multiple linier (pers.4) sebagai berikut:

Y = b0 + b1X + e ……….. (pers.3)

Y = b0 + b1X1 + b2X2 + …… + bnXn + e ……….. (pers.4)

Misalkan dari pers.3 dianggap bahwa Y = Inflasi, dan X = bunga deposito (Budep) pada periode tertentu, dan jika datanya telah diketahui, maka data akan tergambar dalam bentuk titik-titik yang merupakan sebaran data dalam scatter plot. Dengan menggunakan data penelitian hubungan antara inflasi dan bunga deposito antara Januari 2001 hingga Oktober 2002, maka sebaran datanya tergambar sebagai berikut:

Hubungan Suku Bunga terhadap Inflasi 16

15

14

13

12

11

10

9

8

13 .0 13 .5 14 .0 14 .5 15 .0 15 .5 16 .0 16 .5

BUDEP

L

A

T

R

IB

U

T

Sebaran data tersebut di atas (gambar 3) menunjukkan hubungan yang positif, yaitu jika bunga deposito meningkat, maka inflasi juga meningkat. Begitu pula jika bunga deposito menurun, inflasi juga turun. Sedangkan contoh sebaran data yang digambarkan dalam scatter plot di bawah ini (gambar 4), menunjukkan bahwa hubungan antara variable Afenegat (Afeksi negative) dan Latribut (Atribut) mempunyai hubungan yang negative. Jika atributnya berkurang, maka afeksi negatifnya meningkat. Begitu pula sebaliknya.

Dari scatter plot kedua gambar tersebut (baik gambar di atas maupun di bawah ini) menunjukkan bahwa sebaran datanya menyebar memanjang lurus, sehingga dapat diwakili dengan garis lurus. Oleh karena itu, kedua scater plot tersebut akan tepat digunakan regresi linier.

1.9

1.8

1.7

1.6

0 10 20 30 40

AFENEGAT

Model Kuadratik

Salah satu ciri model kuadratik dapat diketahui dari adanya pangkat dua pada salah satu variabel bebasnya. Ciri yang lain dapat dilihat dari pengamatan terhadap scatter plott yang menunjukkan kecenderungan sebaran data membentuk lengkung, tidak seperti model linier yang cenderung lurus.

Model kuadratik dituliskan dalam persamaan fungsi sebagai berikut:

Y = b0 + b1X1 + b2X12 + e ……….. (pers.5)

Model Kubik

Salah satu ciri model kubik dapat diketahui dari adanya pangkat tiga pada salah satu variabel bebasnya. Oleh karena itu sering disebut juga dengan fungsi berderajat tiga. Ciri yang lain dapat dilihat dari pengamatan terhadap scatter plott yang menunjukkan kecenderungan sebaran data yang berbentuk lengkung dengan arah yang berbeda. Setiap fungsi kubik setidak-tidaknya mempunyai sebuah titik belok (inflexion point), yaitu titik peralihan bentuk kurva dari cekung menjadi cembung atau dari cembung menjadi cekung.9

Model kuadratik dituliskan dalam persamaan fungsi sebagai berikut:

Y = b0 + b1X1 + b1X12 + b1X13 + e ………..

(pers.6)

Notasi Model

Huruf Y memerankan fungsi sebagai variabel dependen atau variabel terikat. Y sering juga disebut sebagai variabel gayut, variabel yang dipengaruhi, atau variabel endogin. Dengan alasan keseragaman, penulisan huruf Y diletakkan disebelah kiri tanda persamaan. Sedang variabel independen yang secara umum disimbolkan dengan huruf X diletakkan disebelah kanan tanda persamaan.

Huruf X menggambarkan variabel bebas atau variabel yang mempengaruhi. Oleh karena itu variabel ini mempunyai nama lain seperti variabel independen, variabel penduga, variabel estimator, atau juga variabel eksogen. Peletakannya di sebelah kanan tanda persamaan menunjukkan perannya sebagai variabel yang mempengaruhi.

Huruf b0 sering juga dituliskan dengan huruf a, α,

atau juga β0. Secara substansi penulisan itu mempunyai

arti yang sama, yaitu menunjukkan konstanta atau intercept yang merupakan sifat bawaan dari variabel Y. Konstanta ini mempunyai angka yang bersifat tetap yang sekaligus menunjukkan titik potong garis regresi pada sumbu Y. Jika konstanta itu bertanda positif maka titik potongnya di sebelah atas titik origin (0), sedang bila bertanda negatif titik potongnya di sebelah bawah titik origin. Nilai konstanta ini merupakan nilai dari variabel Y ketika variabel X bernilai nol. Atau dengan bahasa yang mudah, nilai konstanta merupakan sifat bawaan dari Y.

Huruf b1, b2, bn merupakan parameter yang

menunjukkan slope atau kemiringan garis regresi. Parameter ini sering juga dituliskan dengan bentuk b, atau

berbeda, secara substansi parameter ini menunjukkan beta atau koefisien korelasi yang sekaligus menunjukkan tingkat elastisitas dari variabel X tersebut. Nilai beta ini memungkinkan untuk bernilai positif maupun negatif. Tanda positif menunjukkan hubungan yang searah antara variabel X dengan variabel Y. Artinya jika X mengalami peningkatan maka Y juga mengalami peningkatan. Sebaliknya jika X mengalami penurunan maka Y pun akan menurun. Arah hubungan seperti itu tidak terjadi pada beta yang berangka negatif. Karena jika tandanya negatif arah hubungan X terhadap Y saling berlawanan. Jika X meningkat maka Y menurun, sebaliknya jika X menurun maka nilai statistik t meningkat.

Demikian pula, karena nilai koefisien korelasi ini juga menunjukkan tingkat elastisitas, maka dari besarnya nilai koefisien korelasi (b) tersebut dapat ditentukan jenis elastisitasnya. Jika nilai b besarnya lebih dari satu (b>1) maka disebut elastis. Artinya, jika variabel X mengalami perubahan, maka variabel Y akan mengalami perubahan yang lebih besar dari perubahan yang ada pada variabel X tersebut. Jika nilai b besarnya sama dengan angka satu (b=1) disebut uniter elastis. Artinya, jika variabel X mengalami perubahan, maka variabel Y akan mengalami perubahan yang sama besar dengan perubahan yang ada pada variabel X tersebut. Jika nilai b besarnya lebih kecil dari angka satu (b<1) disebut inelastis. Artinya, jika variabel X mengalami perubahan, maka variabel Y akan mengalami perubahan yang lebih kecil dari perubahan yang ada pada variabel X tersebut.

ditunjukkan oleh model ekonometrika hanya bersifat perkiraan, dalam arti tidak menunjukkan kebenaran yang mutlak. Oleh karena itu nama lain dari simbol ini tidak terlepas dari sifat dasar itu seperti: disturbance error atau stochastic disturbance.

Kesalahan pengganggu ini sendiri mempunyai banyak sebab yang dapat menimbulkannya seperti:

1. tidak seluruh variabel bebas yang mempunyai potensi dalam mempengaruhi variabel terikat dapat disebutkan dalam model.

2. kesalahan asumsi dalam menentukan teori yang diwujudkan sebagai model.

3. ketidaklengkapan data yang dianalisis.

4. ketidaktepatan model yang digunakan. Misalnya, seharusnya digunakan model kuadratik tetapi justru yang digunakan adalah model linier, atau sebaliknya.

Spesifikasi Model dan Data

Secara spesifik model dalam ekonometrika dapat dibedakan menjadi: model ekonomi (economic model) dan model statistic (statistical model).

Model Ekonomi

biasanya dituliskan dalam bentuk persamaan sebagai berikut:

Y = b0 + b1X1 + b2 X2

Tanda b = parameter, menunjukkan ketergantungan variabel Y terhadap variabel X

b0 = intercept, menjelaskan nilai variabel terikat ketika

30 30

Model ini menggambarkan rata-rata hubungan sistemik antara variabel Y, X1, X2. Dalam model ini nilai e tidak

tertera, karena nilai e diasumsikan non random. Dalam realita, model ini tidak mampu menjelaskan variabel-variabel ekonomi secara pas (clear), oleh karena itu membutuhkan regresi.

Model Statistik

Model ekonomi seperti yang dijelaskan di atas, mencerminkan nilai harapan, maka dapat pula ditulis:

E (Y) = b0 + b1X1 + b2 X2

Karena nilai harapan, maka tentu tidak akan secara pasti sesuai dengan realita. Oleh karena itu akan muncul nilai random error term (e). Nilai e sendiri merupakan selisih antara nilai kenyataan dan nilai harapan. Secara matematis dapat dituliskan sebagai berikut:

e = Y – E(Y) atau e = Y –

Yˆ

jadi, Y = Yˆ +

e

karena, Yˆ = E (Y) = b0 + b1X1 + b2

X2

maka Y = b0 + b1X1 + b2 X2 + e

31 31

terdapat gambaran yang jelas, maka nilai e harus diasumsikan. Asumsi-asumsinya adalah:

1. Nilai harapan e sama dengan 0 (nol).

E(e) = 0, masing-masing random error mempunyai distribusi probabilitas = 0. Meskipun e bisa bernilai positif atau negatif, tetapi rata-rata e harus = 0. 2. Variance residual sama dengan standar deviasi

Var (e) = σ 2 , artinya: masing-masing random

error

mempunyai distribusi probabilitas variance yang sama dengan standar deviasi ( σ 2 ). Asumsi

ini menjelaskan bahwa residual bersifat

homoskedastik.

3. Kovarian ei dan ej mempunyai nilai nol.

Cov (ei, ej) = 0. Nilai nol dalam asumsi ini menjelaskan bahwa antara ei dan ej tidak ada korelasi serial atau tida berkorelasi (autocorrelation).

4. Nilai random error mempunyai distribusi probabilitas yang normal.

Karena masing, masing observasi Y tergantung pada e, maka masing-masing Y juga memiliki varian yang random. Dengan demikian, statistik Y menjadi sebagai beriku:

1. Nilai harapan Y tergantung pada nilai masing- masing variabel penjelas dan parameter-parameternya. Dengan menggunakan asumsi E(e) = 0, maka rata-rata perubahan nilai Y untuk setiap observasi ditentukan oleh fungsi regresi.

E (Y) = b0 + b1X1 + b2 X2

2. Variance distribusi probabilitas Y tidak dapat berubah setiap observasi.

Var (Y) = Var (e) = σ 2

Cov (Yi, Yj) = Cov (ei, ej) = 0

4. Nilai Y secara normal terdistribusi di sekitar rata-rata.

Asumsi-asumsi di atas difokuskan pada pembahasan variabel terikat. Perlu adanya asumsi tambahan terhadap variabel penjelas, yaitu:

1. Variabel independen tidak bersifat random, karena dengan jelas dapat diketahui dari data.

2. Variabel independen tidak merupakan fungsi linear dari yang lain. Asumsi ini penting agar tidak terjadi redundancy, yang menyebabkan multikolinearitas.

Kesimpulan:

Dalam suatu model regresi terdapat dua jenis variabel, yaitu variabel terikat dan variabel bebas, yang dipisahkan oleh tanda persamaan. Variabel terikat sering disimbolkan dengan Y, biasa pula disebut sebagai variabel dependen, variabel tak bebas, variabel yang dijelaskan, variabel yang diestimasi, variabel yang dipengaruhi. Cirinya, berada pada sebelah kiri tanda persamaan (=). Variabel bebas sering disimbolkan dengan X, biasa pula disebut sebagai variabel independen, variabel yang mempengaruhi, variabel penjelas, variabel estimator, variabel penduga, variabel yang mempengaruhi, variabel prediktor. Cirinya terletak pada sebelah kanan tanda persamaan (=).

Dalam suatu model juga terdapat parameter-parameter yang disebut konstanta, juga koefisien korelasi. Konstanta sering disimbolkan dengan a, atau b0, atau β0.

-000-Tugas:

1. Buatlah rangkuman dari pembahasan di atas!

2. Cobalah untuk menyimpulkan maksud dari uraian bab ini!

3. Jawablah pertanyaan-pertanyaan di bawah ini: a. Jelaskan apa yang dimaksud dengan model! b. Sebutkan apa saja jenis-jenis model

ekonometrika!

c. Jelaskan perbedaan antara jenis-jenis model ekonometrika!

BAB III

MODEL REGRESI DENGAN DUA VARIABEL

Tujuan Pengajaran:

Setelah mempelajari bab ini, anda diharapkan dapat:

Mengetahui kegunaan dan spesifikasi model Menjelaskan hubungan antar variabel Mengaitkan data yang relevan dengan teori

Mengembangkan data

Menghitung nilai parameter Mengetahui arti dan fungsi parameter Menentukan signifikan

BAB III

MODEL REGRESI DENGAN DUA VARIABEL

Bentuk model

Model regresi dengan dua variabel10 umumnya dituliskan dengan simbol berbeda berdasarkan sumber data yang digunakan, meskipun tetap dituliskan dalam persamaan fungsi regresi. Fungsi regresi yang menggunakan data populasi (FRP) umumnya menuliskan simbol konstanta dan koefisien regresi dalam huruf besar, sebagai berikut:

Y = A + BX + ε ……….. (pers.3.1)

Fungsi regresi yang menggunakan data sampel (FRS) umumnya menuliskan simbol konstanta dan koefien regresi dengan huruf kecil, seperti contoh sebagai berikut:

Y = a + bX + e ……….. (pers.3.2)

Dimana:

A atau a; merupakan konstanta atau intercept

B atau b; merupakan koefisien regresi, yang juga menggambarkan tingkat elastisitas variabel independen

Y; merupakan variabel dependen X; merupakan variabel independen

10

Notasi a dan b merupakan perkiraan dari A dan B. Huruf a, b, disebut sebagai estimator atau statistik, sedangkan nilainya disebut sebagai estimate atau nilai perkiraan.11

Meskipun penulisan simbol konstanta dan koefisien regresinya agak berbeda, namun penghitungannya menggunakan metode yang sama, yaitu dapat dilakukan dengan metode kuadrat terkecil biasa (ordinary least square)12, atau dengan metode Maximum Likelihood.

Metode Kuadrat Terkecil Biasa (Ordinary Least Square) (OLS)

Penghitungan konstanta (a) dan koefisien regresi (b) dalam suatu fungsi regresi linier sederhana dengan metode OLS dapat dilakukan dengan rumus-rumus sebagai berikut:

Rumus Pertama (I)

Mencari nilai b:

b = n

(∑

XY)

−(∑

X)(∑

Y)

n

(

∑

X 2)

−(∑

X)

2mencari nilai a:

a =

∑

Y − b.∑

Xn

Rumus kedua (II)

11 Supranto, J., Ekonometrik, Buku satu, LPFEUI, Jakarta, 1983

Mencari nilai b:

b =

∑

xy∑

x 2mencari nilai a:

a = Y − b X

Observasi Y X1

Jan 01 8.28 13.06

Peb 01 9.14 13.81

Mar 01 10.62 13.97

Apr 01 10.51 13.79

Mei 01 10.82 14.03

Jun 01 12.11 14.14

Jul 01 13.04 14.39

Agu 01 12.23 14.97

Sep 01 13.01 15.67

Okt 01 12.47 15.91

Nop 01 12.91 16.02

Des 01 12.55 16.21

Jan 02 14.42 16.19

Peb 02 15.13 15.88

Mar 02 14.08 15.76

Apr 02 13.3 15.55

Mei 02 12.93 15.16

Jun 02 11.48 14.85

Jul 02 10.05 14.22

Agu 02 10.6 13.93

Sep 02 10.48 13.58

Okt 02 10.33 13.13

Jumlah 260.49 324.22

39 39

Bantuan dengan SPSS

Cara memasukkan data tersebut di atas ke dalam SPSS, dapat dilakukan dengan tahapan sebagai berikut:

1. Pastikan bahwa lembar worksheet SPSS sudah siap digunakan. Caranya: tampilkan program SPSS di layar monitor.

40 40

4. Data awal yang dimasukkan tadi dapat dikembangkan menjadi seperti hitungan dalam tabel di bawah (misal menjadi X12). Caranya: klik Transform, kemudian pilih Compute, maka layar SPSS akan berubah menjadi seperti dalam gambar sebagai berikut:

Pada kotak Target Variable (kanan atas) isilah

dengan nama variabel baru (variabel

pindahkan ke dalam kolom Numeric Expression menggunakan langkah klik pada tanda segitiga penunjuk arah. Setelah itu pilih ** (pada tuts kalkulator) dan ketik angka 2 (karena hendak mengkuadratkan), dan kemudian ketik OK. Jika tahapan tersebut telah dilalui, worksheet data akan menampakkan variabel baru dengan data yang dihitung tadi.

5. Untuk membuat data perkalian, lakukan dengan cara memindahkan salah satu nama variabel yang hendak dikalikan (misalnya, Y) dari kotak Type&Label ke Numeric Expression, pilih tanda pengali (*) dan ikuti dengan memindahkan lagi variabel lainnya yang hendak dikalikan (misal X), setelah itu klik OK.

Observasi Y X 1 X12 Y2 XY

Jan 01 8.28 13.06 170.5636 68.5584 108.1368

Peb 01 9.14 13.81 190.7161 83.5396 126.2234

Mar 01 10.62 13.97 195.1609 112.7844 148.3614

Apr 01 10.51 13.79 190.1641 110.4601 144.9329

Mei 01 10.82 14.03 196.8409 117.0724 151.8046

Jun 01 12.11 14.14 199.9396 146.6521 171.2354

Jul 01 13.04 14.39 207.0721 170.0416 187.6456

Agu 01 12.23 14.97 224.1009 149.5729 183.0831

Sep 01 13.01 15.67 245.5489 169.2601 203.8667

Okt 01 12.47 15.91 253.1281 155.5009 198.3977

Nop 01 12.91 16.02 256.6404 166.6681 206.8182

Des 01 12.55 16.21 262.7641 157.5025 203.4355

Jan 02 14.42 16.19 262.1161 207.9364 233.4598

Peb 02 15.13 15.88 252.1744 228.9169 240.2644

Mar 02 14.08 15.76 248.3776 198.2464 221.9008

Apr 02 13.3 15.55 241.8025 176.89 206.815

Mei 02 12.93 15.16 229.8256 167.1849 196.0188

Jun 02 11.48 14.85 220.5225 131.7904 170.478

Jul 02 10.05 14.22 202.2084 101.0025 142.911

Agu 02 10.6 13.93 194.0449 112.36 147.658

Sep 02 10.48 13.58 184.4164 109.8304 142.3184

Okt 02 10.33 13.13 172.3969 106.7089 135.6329

Jumlah 260.49 324.22 4800.525 3148.48 3871.398

Setelah mendapatkan hitungan-hitungan hasil pengembangan data, maka angka-angka tersebut dapat secara langsung dimasukkan ke dalam rumus I, sebagai berikut:

Mencari nilai b:

b = n

(∑

XY)

−(∑

X)(∑

Y)

b = 22

(

3.871,398)

−(

324, 22)

(

260, 49)

22

(

4.800,525)

−(

324,22)

2= 85.170,76 − 84.456,0678

105.611,60 −105.118,6084

= 714,6922

492,9916

b = 1,4497

dengan diketahuinya nilai b, maka nilai a juga dapat ditentukan, karena rumus pencarian a terkait dengan nilai b.

Mencari nilai a:

a =

∑=

Y − b.∑=

Xn

= 260, 49 − 1, 4497 (324, 22)

22

= 260, 49 − 470,022

22

a = -9.5241

Mencari nilai b, menggunakan rumus kedua:

b =

∑

xy∑

x2

Dari rumus di atas, kita perlu menemukan dulu nilai dari

∑

xy atau∑

x 2 yang dapat dilakukan denganrumus-rumus sebagai berikut:

∑

x 2 =∑

X 2 −(∑

X)

2 / n∑

y 2 =∑

Y 2 −(∑

Y)

2 / n∑

xy =∑

XY − (∑

X∑

Y ) / nmaka:

∑

x2

= 4800.53 - 3 2 4 .22 2

22

= 4800.53 – 4778.12

= 22.41

∑

y 2 = 3148.48

-260.49 2 22

= 3148.48 – 3084.32

= 64.16

∑

xy = 3871,40 - ( 324.22260.49) −= 3871.40 – 3838.91

= 32.49

Dengan diketahuinya, nilai-nilai tersebut, maka nilai b dapat ditentukan, yaitu:

b = 32.4 9 = 1.4498

22.41

Dengan diketahuinya nilai b, maka nilai a juga dapat dicari dengan rumus sebagai berikut:

a = Y − b X

= 11.8405 – (1.4498 x 14.7373)

= 11.8405 – 21.3661

a= -9.5256

pembulatan. Dengan demikian dapat disimpulkan bahwa, mencari a dan b dengan rumus I ataupun rumus II akan menghasilkan nilai yang sama.

Bantuan dengan

SPSS

Output

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .857a .734 .721 .9236

ANOVA

b

Model

Sum of

Squares df Mean Square F Sig.

1 Regression Residual Total 47.101 17.059 64.160 1 20 21 47.101 .853

55.220 .000a

a. Predictors: (Constant), X1 b. Dependent Variable: Y

Coefficients a Model Unstandardized Coefficients Standardi zed Coefficien ts t Sig.

B Std. Error Beta

1 (Constant) X1 -9.527 1.450 2.882 .195 .857 -3.305 7.431 .004 .000 a. Dependent Variable: Y

Catatan:

Hasil penghitungan manual dan SPSS tampaknya ada perbedaan dalam desimal. Itu disebabkan adanya penghitungan pembulatan.

Meskipun nilai a dan b dapat dicari dengan menggunakan rumus tersebut, namun nilai a dan b baru dapat dikatakan valid (tidak bias)13 apabila telah memenuhi beberapa asumsi, yang terkenal dengan

50 50

sebutan asumsi klasik.14 Asumsi-asumsi yang harus dipenuhi dalam OLS ada 3 asumsi, yaitu:

1). Asumsi nilai harapan bersyarat (conditional expected value) dari ei, dengan syarat X sebesar Xi, mempunyai nilai nol.

2). Kovarian ei dan ej mempunyai nilai nol. Nilai nol dalam asumsi ini menjelaskan bahwa antara ei dan ej tidak ada korelasi serial atau tida berkorelasi (autocorrelation).

3). Varian ei dan ej sama dengan simpangan baku (standar deviasi).

Asumsi 1,2,3, di atas diringkas sebagai berikut:

Asumsi Dinyatakan dalam E

Dinyatakan dalam Y Digunakan

untuk membahas

1 E (ei/Xi) = 0 E (Yi/Xi) = A + Bxi

Multikolinea-ritas 2 Kov (ei , ej) = 0,

i ≠ j Kov (Yi , Yj) = 0, i ≠ j Autokorelasi

3 Var (ei/Xi) = σ 2

Var (Yi/Xi) = σ 2 Heteroskedas

-tisitas

Penjelasan asumsi-asumsi ini secara rinci akan dibahas pada bab tersendiri tentang Multikolinearitas, Autokorelasi, dan Heteroskedastisitas.

Prinsip-prinsip Metode OLS

Perlu diketahui bahwa dalam metode OLS terdapat prinsip-prinsip antara lain:

1. Analisis dilakukan dengan regresi, yaitu analisis untuk menentukan hubungan pengaruh antara variabel bebas terhadap variabel terikat. Regresi sendiri akan menghitung nilai a, b, dan e (error), oleh karena itu dilakukan dengan cara matematis.

2. Hasil regresi akan menghasilkan garis regresi. Garis regresi ini merupakan representasi dari bentuk arah data yang diteliti. Garis regresi disimbolkan dengan

Yˆ (baca: Y topi, atau Y cap), yang berfungsi

sebagai Y perkiraan. Sedangkan data disimbolkan dengan Y saja.

Perlu diingat, bahwa dalam setiap data tentu mempunyai lokus sebaran yang berbeda dengan yang lainnya, ada data yang tepat berada pada garis regresi, tetapi ada pula yang tidak berada pada garis regresi. Data yang tidak berada tepat pada garis regresi akan memunculkan nilai residual yang biasa disimbulkan dengan ei, atau sering pula

disebut dengan istilah kesalahan pengganggu.

Untuk data yang tepat berada pada garis maka nilai Y sama dengan Yˆ .

i i

i

i

Yi i

nilai b, maka derajat kemiringan garis regresi terhadap sumbu X semakin rendah pula. Sebaliknya, semakin tinggi nilai b, maka derajat kemiringan garis regresi terhadap sumbu X semakin tinggi. Gambaran uraian di atas dapat dilihat pada gambar berikut:

Y

Y1 . .

. . . e

. . e . . .

a b o .

Yˆ = a + bX

0 X1 X

Munculnya garis Yˆ= a + bX

i

seperti dalam gambar

di atas, didapatkan dari memasukkan angka Xi ke

dalam persamaan Yi = a + bXi +e. Dengan

menggunakan hasil hitungan pada data di atas, maka garis Yˆ= a + bX

i

besarnya adalah:

ˆ = −9,525 + 1,449 X

perubahan nilai X akan diikuti perubahan yang lebih besar pada nilai Y. Tanda positif pada parameter b tersebut menunjukkan bahwa jika variabel X meningkat maka Y juga akan meningkat. Sebaliknya, jika X mengalami perubahan yang menurun, maka Y juga akan menurun, dengan perbandingan perubahan 1:1,449.

Ingat Elastisitas

Jenis Elastisitas

Koefisien Elastisitas

Sifat Elastisitas

Elastik E > 1 Perubahan yang terjadi pada variabel bebas diikuti dengan perubahan yang

lebih besar pada variabel terikat Elastik

Unitary

E = 1 Perubahan yang terjadi pada variabel bebas diikuti dengan perubahan yang

sama besar pada variabel terikat Inelastik E < 1 Perubahan yang terjadi pada variabel

bebas diikuti dengan perubahan yang

lebih kecil pada variabel terikat

Menguji Signifikansi Parameter Penduga

Seperti dijelaskan di muka, dalam persamaan fungsi regresi OLS variabelnya terbagi menjadi dua, yaitu: variabel yang disimbolkan dengan Y (yang terletak di sebelah kiri tanda persamaan) disebut dengan variabel terikat (dependent variable). Variabel yang disimbolkan dengan X (disebelah kanan tanda persamaan) disebut dengan variabel bebas (independent variable). Utamanya metode OLS ditujukan tidak hanya menghitung berapa besarnya a atau b saja, tetapi juga digunakan pula untuk menguji tingkat signifikansi dari variabel X dalam mempengaruhi Y.

Pengujian signifikansi variabel X dalam mempengaruhi Y dapat dibedakan menjadi dua, yaitu: 1) pengaruh secara individual, dan 2) pengaruh secara bersama-sama. Pengujian signifikansi secara individual pertama kali dikembangkan oleh R.A. Fisher, dengan alat ujinya menggunakan pembandingan nilai statistik t dengan nilai t tabel. Apabila nilai statistik t lebih besar dibandingkan dengan nilai t tabel, maka variabel X dinyatakan signifikan mempengaruhi Y. Sebaliknya, jika nilai statistik t lebih kecil dibanding dengan nilai t tabel, maka variabel X dinyatakan tidak signifikan mempengaruhi Y. Metode dengan membandingkan antara nilai statistik (nilai hitung) dengan nilai tabel seperti itu digunakan pula pada pengujian signifikansi secara serentak atau secara bersama-sama. Hanya saja untuk pengujian secara bersama-sama menggunakan alat uji pembandingan nilai F. Hal Pengujian ini dikembangkan oleh Neyman dan Pearson.

S t t

maka yang digunakan adalah uji t. Oleh karena itu disebut sebagai uji signifikansi secara individual. Sedangkan pengujian signifikansi yang menggunakan lebih dari satu variabel bebas yang diuji secara bersama-sama dalam mempengaruhi Y, maka alat ujinya adalah menggunakan uji F. Sebagai perbandingan antara penggunaan uji t dan uji F dapat dilihat pada tabel berikut:

Tabel. 2. Pembandingan antara uji t dan uji F

Hal yang dibandingkan Uji t Uji F

Penemu R.A. Fisher Neyman, Pearson

Signifikan t hitung > t tabel F hitung > F tabel Tidak signifikan t hitung < t tabel F hitung < F tabel

Pengujian Individual Serentak

Banyaknya variabel Satu Lebih dari satu

Uji t

Untuk menguji hipotesis bahwa b secara statistik signifikan, perlu terlebih dulu menghitung standar error atau standar deviasi dari b. Berbagai software komputer telah banyak yang melakukan penghitungan secara otomatis, tergantung permintaan dari user. Namun perlu bagi kita untuk mengetahui formula dari standar error dari b, yang ternyata telah dirumuskan sebagai berikut:

∑

(

Y − Yˆ)

2= =

b

=

(

n − k)

∑

(

Xt

− X

)

22

t

Y

ˆ

t

t

t

∑

e tSb =

(

n − k)

∑

(

X t− X

)

2Dimana:

Yt dan Xt adalah data variabel dependen dan independen

pada periode t

t adalah nilai variabel dependen pada periode t yang

didapat dari perkiraan garis regresi

X merupakan nilai tengah (mean) dari variabel

independen

e atau Yt − Yˆ merupakan error term

n adalah jumlah data observasi

k adalah jumlah perkiraan koefisien regresi yang meliputi a dan b

(n-k) disebut juga dengan degrees of freedom (df).

Guna menghitung standar deviasi dari data yang tersedia berdasar rumus di atas, maka diperlukan menghitung nilai Yˆ terlebih dulu, untuk

mempermudah penghitungan e atau Yt − Yˆ .

Caranya adalah memasukkan nilai X ke dalam hasil regresi yang di hasilkan di atas. Dengan demikian tabel data

Bantuan dengan SPSS

• Uji t dapat dilihat dalam output hasil regresi dengan SPSS pada tabel Coefficient.

• Uji F dapat dilihat dalam output hasil regresi dengan SPSS pada tabel ANOVA.

• Kolom Sig. baik pada tabel Coefficient maupun ANOVA menunjukkan tingkat signifikansi pada derajat kesalahan (α) tertentu. Misal, kolom Sig. menunjukkan angka 0,04 itu berarti bahwa tingkat kesalahannya mencapai 4%. Angka sebesar itu dapat dikatakan signifikan jika derajat kesalahan (α) telah ditentukan sebesar 0,05. Tetapi jika α ditentukan 0,01 maka angka tersebut tidak signifikan.

Tabel pengembangan data untuk menghitung Standar Deviasi

X1 Y Yˆ

(

Y − Yˆ) (

Y − Yˆ)

2(

X − X)

13.06 8.28 9.413 -1.133 1.284 -1.68 2.82

13.81 9.14 10.501 -1.361 1.851 -0.93 0.86

13.97 10.62 10.733 -0.113 0.013 -0.77 0.59

13.79 10.51 10.472 0.038 0.001 -0.95 0.90

14.03 10.82 10.820 0.001 0.000 -0.71 0.50

14.14 12.11 10.979 1.131 1.279 -0.60 0.36

14.39 13.04 11.342 1.699 2.885 -0.35 0.12

14.97 12.23 12.183 0.047 0.002 0.23 0.05

15.67 13.01 13.198 -0.188 0.035 0.93 0.86

15.91 12.47 13.546 -1.076 1.157 1.17 1.37

16.02 12.91 13.705 -0.795 0.632 1.28 1.64

16.21 12.55 13.981 -1.431 2.046 1.47 2.16

s

2

e 2

e

2

15.88 15.13 13.502 1.628 2.650 1.14 1.30

15.76 14.08 13.328 0.752 0.566 1.02 1.04

15.55 13.3 13.024 0.277 0.076 0.81 0.66

15.16 12.93 12.458 0.472 0.223 0.42 0.18

14.85 11.48 12.009 -0.528 0.279 0.11 0.01

14.22 10.05 11.095 -1.045 1.092 -0.52 0.27

13.93 10.6 10.675 -0.075 0.006 -0.81 0.66

13.58 10.48 10.167 0.313 0.098 -1.16 1.35

13.13 10.33 9.515 0.816 0.665 -1.61 2.59

324.22 260.49 260.591 -0.101 17.060 -0.06 22.41

Dengan adanya pengembangan data menjadi seperti tertera pada tabel di atas, maka Sb dapat segera dicari, dimana hasilnya ditemukan sebesar:

Sb =

=

17. 06 20(22.41)

17.06 448.2

= 0.195

Selain dicari dengan rumus seperti di atas, Sb dapat

pula dicari melalui jalan lain dengan rumus yang dapat dituliskan sebagai berikut:

Sb =

2 e

∑

xiBila kita hendak menggunakan rumus ini, maka perlu terlebih dulu mencari nilai S 2 yang dapat dicari dengan

membagi nilai total ei dengan n-2. Jadi S 2 dapat dicari

dengan rumus sebagai berikut:

s 2 =

∑

ei e2

2

2

2

2

2

i 2

Agar rumus ini dapat langsung digunakan, tentu terlebih dulu harus mencari nilai total ei yang dapat dicari melalui rumus berikut ini:

Rumus mencari nilai total ei :

i

∑

yi − b∑

xiDengan memasukkan nilai komponen rumus yang telah didapatkan melalui hitungan-hitungan terdahulu, maka nilai ei dapat diketahui, yaitu:

ei = 64.16 – 2.1019 (22.41)

= 64.16 – 47.1040 = 17.056

Hitungan di atas telah memastikan bahwa nilai ei

adalah sebesar 17,056. Dengan diketemukannya nilai

ei ini maka nilai se pun dapat diketahui melalui hitungan sebagai berikut:

s 2 =

∑

e 2e

n − 2

= 17.056

22 − 2

= 17.056

20

60 60 e

e

i

s

Karena nilai s 2 merupakan salah satu komponen

untuk mencari nilai Sb, maka dengan ditemukannya nilai

s 2 sebesar 0,8528 tentu saja nilai S

b pun dapat diketahui,

yaitu:

Sb =

2 e

∑

x2

= 0.8528

22.41

= 0.195

Hitungan dengan rumus ini ternyata menghasilkan nilai Sb yang sama besar dengan hitungan menggunakan

rumus yang pertama, yaitu nilai Sb sebesar 0,195. Dengan

diketahuinya nilai Sb, maka nilai statistik t (baca: t hitung) dapat ditentukan, karena rumus mencari t hitung adalah:

t = b

sb

Jadi, nilai t hitung variabel X adalah sebesar:

t = 1.4498

0.195

= 7.4348

7,4348. Angka tersebut umumnya disebut pula sebagai nilai t hitung. Besarnya angka t hitung ini yang menentukan signifikan tidaknya variabel X dalam mempengaruhi variabel Y. Cara menentukan signifikan tidaknya nilai t tersebut adalah melalui pembandingan antara nilai t hitung dengan nilai t tabel. Nilai t tabel sebenarnya telah ditentukan pada tabel t student yang telah ditetapkan oleh para penemunya. Karena untuk menentukan signifikan tidaknya nilai t hitung adalah melalui upaya membandingkan dengan nilai t tabel, maka dapat diketahui bahwa, jika nilai t hitung > t tabel, maka signifikan. Jika nilai t hitung < t tabel, maka tidak signifikan.

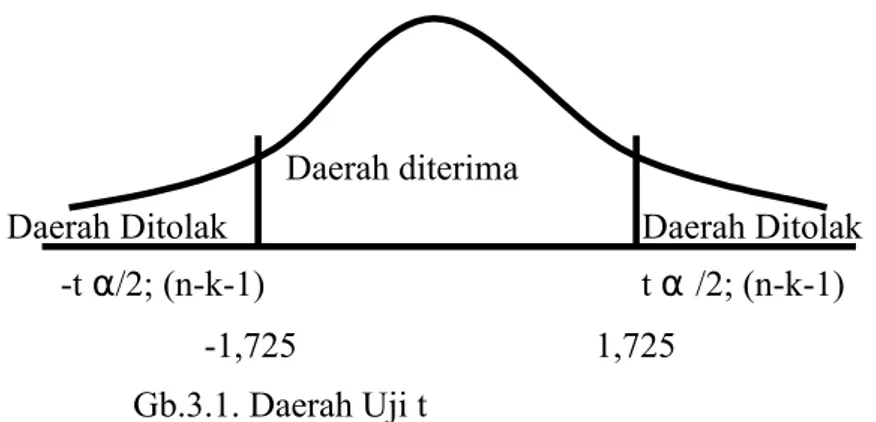

Dengan menggunakan contoh data di atas, seandainya kita menggunakan derajat kesalahan yang ditolerir adalah 5 % (baca: α = 0,05), dan karena jumlah observasi adalah sebanyak 22 (baca: n=22), maka degree of freedom (df) sama dengan sebesar n-k = 20, n-karena jumlah n-k adalah 2, yaitu 1 parameter a dan 1 parameter b, maka nilai t tabelnya adalah sebesar 1,725. (Lihat data t tabel di halaman lampiran).

Nilai t tabel yang besarnya 2,086, sudah tentu angka tersebut lebih kecil dibanding dengan nilai t hitung yang besarnya 7,4348. Atas dasar itu dapat dipastikan bahwa variabel X (budep) signifikan mempengaruhi Y (inflasi).

Daerah diterima

Daerah Ditolak Daerah Ditolak -t α/2; (n-k-1) t α /2; (n-k-1)

-1,725 1,725

Gb.3.1. Daerah Uji t

Gambar di atas menunjukkan pengujian nilai t dua arah atau two sided atau two tail test. Kutub sebelah kiri bertanda negatif. Nilai t hitung bertanda negatif yang nilainya lebih kecil dari nilai –2.806 berada pada daerah ditolak. Kutub sebelah kanan yang bertanda positif berguna sebagai pembatas nilai t hitung yang lebih kecil dari 1,725 berarti berada di daerah tolak. Tanda -t α/2 atau t α/2 memberikan arti bahwa masing-masing kutub mempunyai daerah distribusi tolak sebesar 2,5%. Jumlah dari keduanya mencerminkan α = 5%.

Interpretasi Hasil regresi

Setelah tahapan analisis regresi dilakukan sesuai dengan teori-teori yang relevan, langkah terpenting berikutnya adalah menginterpretasi hasil regresi. Interpretasi yang dimaksudkan disini adalah mengetahui informasi-informasi yang terkandung dalam hasil regresi melalui pengartian dari angka-angka parameternya. Dengan mengambil hitungan dari contoh kasus di atas, maka hasil analisis regresi atas pengaruh variabel suku bunga (Budep) (X) terhadap tingkat inflasi di Indonesia selama 22 bulan mulai dari Januari 2001 hingga Oktober 2002 (Inflasi) (Y) dapat ditulis dalam persamaan sebagai berikut:

Inflasi = -9,5256 + 1,4498 Budep + e

thit

= (7,4348)Persamaan di atas menginformasikan bahwa variabel Budep signifikan mempengaruhi variabel Inflasi. Terbukti dari nilai

thit

variabel Budep sebesar 7,4348 lebih besar dibanding nilaittabel,

pada α=5% dengan d.f. sebanyak 20, yang besarnya 1,725. Nilai b Budep yang besarnya 1,4498 menginformasikan bahwa setiap Budep meningkat 1%, maka Inflasi akan mengalami peningkatan sebesar 1,4498%. Sebaliknya, apabila Budep turun sebesar 1% maka Inflasi juga akan mengalami penurunan sebesar 1,4498%. Perlu diingat bahwa nilai b juga mencerminkan tingkat elastisitas variabel X. Karena nilai b (1,4498) lebih besar dari angka 1 (satu), maka dapat dipastikan bahwa variabel Budep sangat elastis15. Artinya, besarnya tingkat perubahan yang terjadi pada Budep akanmengakibatkan tingkat perubahan yang lebih besar pada variabel Y (Inflasi).

Koefisien Determinasi (R2)

Pembahasan hasil regresi di atas menunjukkan seberapa besar nilai a, b, dan t. Nilai a menjelaskan tentang seberapa besar faktor-faktor yang bersifat tetap mempengaruhi inflasi, sedangkan nilai b mencerminkan tingkat elastisitas variabel X. Nilai t sendiri mempertegas signifikan tidaknya variabel X dalam mempengaruhi Y. Dari beberapa nilai yang didapatkan tersebut, belum diperoleh keterangan tentang berapa besar pengaruh X (budep) terhadap Y (inflasi).

Sebagai ilustrasi, seandainya Y (inflasi) diibaratkan dengan gelas, dan variabel X (Budep) sebagai air, maka hitungan-hitungan yang dilakukan di atas belum mampu memberikan informasi tentang seberapa banyak air yang ada dalam gelas tersebut. Untuk memperoleh keterangan banyaknya isi (air) yang ada dalam gelas, atau seberapa besar pengaruh X (Budep) terhadap Y (Inflasi), maka perlu dilakukan penghitungan koefisien determinasi, yang biasa disimbolkan dengan R2 (baca: R square).

⎣

Dengan kalimat lain dapat dijelaskan bahwa koefisien determinasi (R2) adalah angka yang menunjukkan proporsi variabel dependen yang dijelaskan oleh variasi variabel independen. Juga, dapat digunakan sebagai ukuran ketepatan dalam menentukan prediktor. Artinya, R2 menunjukkan seberapa besar sumbangan X terhadap Y. Untuk menentukan koefisien determinasi (R2) pada regresi linier sederhana, dapat dihitung dengan rumus sebagai berikut:

⎡ ⎤

R2 = ⎢ n ∑ XY − ∑ X ∑ Y ⎥

⎢

[

n ∑ X 2 −(

∑X

)

2] [

n ∑ Y 2 −(

∑ Y)

2]

⎥Rumus ini jika digunakan untuk menghitung data yang telah tersedia di atas, maka akan menghasilkan nilai sebagai berikut:

⎡ ⎤

R

2=

⎢ 22 ( 3.87 1 , 4) −32 4 , 22 ( 26 0 , 49) ⎥ ⎢[

22(4.800,53) − (324,22) 2] [

22(3.148,48) −

(

260,49)

2]

⎥⎣ ⎦

R2 = ⎡⎤ 714,73 ⎢ ⎥

⎡ 714,73 ⎤ = ⎢ ⎥

[

493,06] [

1.411,52]

⎥⎦ ⎣ 22,20 x 37,57 ⎦R2 = ⎡⎤ 714,73 ⎢ ⎥

⎣834,05 ⎦

= 0,857

(budep) terhadap inflasi adalah sebesar 87,5%. Artinya, sumbangan faktor-faktor lain (selain Budep) terhadap Inflasi hanya sebesar 14,3%. Dengan demikian dapat disimpulkan bahwa Budep merupakan prediktor yang baik untuk menaksir Inflasi.

Bantuan dengan

SPSS

• R2 (baca: R square) atau koefisien determinasi dapat dilihat dalam output hasil regresi dengan SPSS pada tabel model summary.

• Misalkan angka R2 menunjukkan angka 0.734 menunjukkan arti bahwa determinasi dari variabel bebas terhadap variabel terikat adalah sebesar 73,4%.

• Ibarat air dalam gelas, variabel terikat (Y) adalah gelasnya dan air adalah variabel bebasnya (X). Terkait dengan angka 0,734 maka air dalam gelas a