1

PENDAHULUAN

Perekonomian Indonesia saat ini membutuhkan sektor perbankan yang kuat dikarenakan perbankan menjadi sektor penting yang dibutuhkan guna menjembatani masyarakat ekonomi kuat dengan masyarakat ekonomi lemah. Salah satu sektor perbankan yang dapat membantu pada daerah Jawa Tengah adalah Bank Perkreditan Rakyat (BPR) dikarenakan BPR sebagai badan pemberi pinjaman pada masyarakat ekonomi lemah dan juga menerima deposito dari masyarakat ekonomi kuat dengan imbalan bunga lebih tinggi daripada bank umum. Jawa Tengah masih banyak sekali masyarakat dengan ekonomi menengah ke bawah. Pada April 2012 menurut versi www.bi.go.id, jumlah BPR di Jawa Tengah mencapai 261 unit. Jumlah tersebut memperlihatkan bahwa masyarakat di Jawa Tengah sangat memerlukan BPR.

BPR sebagai lembaga perbankan dengan kegiatan utama memberikan jasa dalam menghimpun dana masyarakat, memerlukan suatu kondisi yang sehat serta tersedianya jasa perbankan yang menarik minat masyarakat. BPR mempunyai kepentingan untuk menjaga dana tersebut agar kepercayaan masyarakat tidak disia-siakan. Pendirian BPR-BPR yang semakin menjamur dan persaingan antar BPR yang sangat ketat memunculkan pertanyaan mendasar bagaimana kinerja dari BPR tersebut.

Baik atau buruknya kinerja perbankan dalam hal ini BPR disebabkan oleh banyak faktor. Faktor utama yang hampir dihadapi seluruh perbankan adalah membengkaknya jumlah kredit bermasalah atau kredit macet. Semakin banyak kredit bermasalah atau kredit macet yang terjadi, menunjukkan semakin tinggi kesulitan perbankan saat ini. Selain kredit macet, masalah efisiensi dan laba yang diperoleh, juga dapat memperburuk kesehatan BPR (Amrulah, 2008). Oleh karena itu sistem penilaian tingkat kesehatan bank diatur kembali oleh Bank Indonesia dalam Surat Keputusan BI No.30/12/KEP/DIR dan Surat Edaran BI No. 30/3/UPPB tanggal 30 April 1997 yang menyebutkan bahwa penilaian terhadap pengukuran kinerja dan kondisi suatu bank dapat diukur dengan penilaian kuantitatif dari beberapa faktor yaitu permodalan (Capital), kualitas asset (Asset quality), manajemen (Management), rentabilitas (Earning) dan likuiditas

2

(Liquidity) yang lebih dikenal dengan metode CAMEL. Dengan adanya permodalan yang cukup, kualitas asset yang terjaga baik, manajemen yang dapat mengelola keuangan, keuntungan yang cukup untuk mempertahankan kelangsungan hidup BPR serta likuiditas yang terjaga guna memenuhi kewajiban setiap saat maka BPR dapat dikatakan sehat.

Selain kesehatan bank, kinerja keuangan bank-bank termasuk BPR juga dapat dilihat dari predikat bank tersebut. Setiap tahun majalah infobank melakukan penelitian untuk mengukur predikat bank dengan menggunakan kriteria rasio Permodalan (KPMM dan pertumbuhan modal), Aktiva Produktif (NPL dan pertumbuhan kredit), Rentabilitas (ROA, ROE dan pertumbuhan laba), Likuiditas (LDR dan pertumbuhan dana) serta Efisiensi (BOPO). Predikat bank yang diberikan berupa pernyataan sangat bagus, bagus, cukup bagus dan tidak bagus sehingga semakin baik kinerja keuangan maka semakin bagus predikat bank tersebut.

Pada penelitian terdahulu Almilia & Herdiningtyas (2005) menggunakan rasio keuangan CAMEL yaitu CAR (capital adequacy ratio), APB, ATTM, NPL (non performing loan), PPAP terhadap aktiva produktif, pemenuhan PPAP, ROA, ROE, NIM, BOPO dan LDR. Hasil penelitian menunjukkan rasio yang memiliki pengaruh signifikan terhadap prediksi kondisi bermasalah bank-bank swasta nasional di Indonesia adalah rasio keuangan CAR, APB, NPL, PPAP, ROA, NIM dan BOPO. Sedangkan penelitian yang dilakukan Laksito & Sutapa (2010) menyimpulkan bahwa capital, assets, management, earning mempunyai pengaruh signifikan terhadap kesehatan bank tetapi liquidity tidak mempunyai pengaruh yang signifikan. Berbeda lagi dengan penelitian Widiharto (2008) yang menyimpulkan CAR, ROA dan aktiva produktif mempunyai pengaruh signifikan terhadap kesehatan bank, sedangkan PPAP, OPM, BOPO dan LDR tidak memiliki pengaruh signifikan terhadap kesehatan bank.

Penelitian ini dilakukan untuk mengetahui pengaruh rasio CAMEL terhadap tingkat predikat kinerja keuangan BPR-BPR di Jawa Tengah tahun 2011 dilihat dari rasio KPMM, NPL, ROA, ROE, LDR dan BOPO. BPR di pilih karena memiliki karakteristik yang berbeda dari bank umum yaitu pelayanan yang

3

sederhana, tingkat suku bunga lebih tinggi dan bersifat proaktif dalam mencari nasabah, maka dari itu BPR perlu ditinjau secara khusus (Laksito & Sutapa, 2010).

Perbedaan penelitian ini dari penelitian sebelumnya adalah mengambil populasi BPR-BPR di Jawa Tengah tahun 2011 dengan menggunakan rasio KPMM, NPL, ROA, ROE, LDR, BOPO serta mengkombinasikan metode CAMEL dan infobank sehingga memungkinkan menghitung tingkat pertumbuhan masing-masing kriteria. Tujuan penelitian ini untuk mengetahui tingkat predikat kinerja keuangan BPR-BPR di Jawa Tengah tahun 2011, diharapkan dari hasil penelitian dapat berguna bagi BPR sebagai gambaran pengukuran kinerja keuangan BPR, memberi gambaran bagi nasabah dalam pertimbangan berinvestasi, serta bagi Bank Indonesia sebagai dasar pertimbangan pengambilan kebijakan bagi BPR.

TINJAUAN TEORITIS DAN HIPOTESIS Kinerja Bank

Kinerja bank merupakan gambaran prestasi yang dicapai bank dalam operasionalnya. Penilaian aspek penghimpunan dana dan penyaluran dana merupakan kinerja bank sebagai lembaga intermediasi (Laksito & Sutapa, 2010). Di Indonesia penilaian terhadap kinerja bank diatur dalam surat edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 oleh Bank Indonesia sebagai pusat perbankan Indonesia. CAMEL merupakan metode penilaian kesehatan bank yang meliputi 5 kriteria, yaitu: (1) Capital Adequacy adalah kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang dapat berpengaruh terhadap besarnya modal bank. Pengukuran dapat dilakukan dengan menggunakan suatu indikator yaitu CAR, yang diperoleh dengan membandingkan modal sendiri dengan aktiva tertimbang menurut risiko (ATMR). (2) Assets Quality menunjukkan kualitas asset sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yang berbeda. Setiap penanaman modal bank dalam aktiva produktif dinilai kualitasnya dengan

4

menentukan tingkat kolektibilitasnya, yang terdiri dari lancar, kurang lancar, diragukan atau macet. (3) Management Quality menunjukkan kemampuan manajemen bank untuk mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul melalui kebijakan dan strategi bisnisnya untuk mencapai tujuan atau target. (4) Earning menunjukkan tidak hanya jumlah kuantitas dan trend earning tetapi juga faktor-faktor yang mempengaruhi ketersediaan dan kualitas earning. (5) Liquidity menunjukkan ketersediaan dana maupun sumber dana bank pada saat ini dan masa yang akan datang. Kinerja BPR menurut biro riset Infobank menggunakan 5 kriteria utama yang terbagi ke dalam 7 rasio keuangan dan 4 pertumbuhan. Indikator yang digunakan antara lain rasio permodalan, kualitas asset, rentabilitas, likuiditas dan efisiensi, serta pertumbuhan modal, dana, kredit, dan laba. Biro riset Infobank membagi penilaian kinerja bank menjadi 5 kriteria yaitu: (1) permodalan menggunakan 2 indikator yaitu rasio KPMM dan pertumbuhan modal, (2) kualitas asset menggunakan 2 indikator yaitu rasio NPL dan pertumbuhan kredit, (3) rentabilitas menggunakan 3 indikator yaitu rasio ROA, ROE, dan pertumbuhan laba, (4) likuiditas menggunakan 2 indikator yaitu rasio LDR dan pertumbuhan kredit, (5) efisiensi sebagai ganti dari faktor manajemen menggunakan 1 indikator yaitu rasio BOPO.

Tingkat Predikat Bank

Tingkat predikat bank sebenarnya hampir sama dengan tingkat kesehatan bank, hanya saja disini tidak menggunakan faktor manajemen, jadi predikat atau penilaian bank dapat dilihat dari kemampuan bank menjalankan fungsi-fungsinya dengan baik tanpa melihat faktor manajemennya. Bank yang dikatakan bagus adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi dan dapat membantu pemerintah menjalankan berbagai kebijakan, terutama kebijakan moneter (Rahmanto, 2010). Untuk dapat menjalankan fungsi dengan baik, bank harus memiliki modal yang cukup, menjaga kualitas aset dengan baik, dikelola baik dan dioperasikan berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk mempertahankan usahanya, serta memelihara likuiditas guna memenuhi kewajibannya setiap saat. Tingkat predikat pada dasarnya dinilai dengan

5

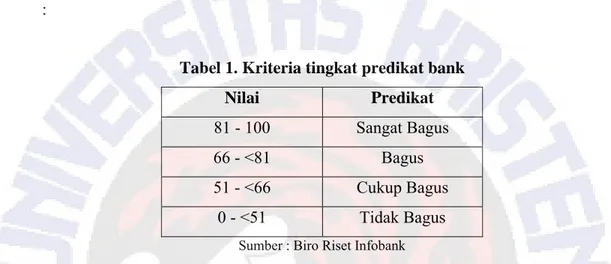

pendekatan kuantitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan kuantitatif tersebut dapat dilakukan dengan mengadakan penilaian terhadap faktor permodalan, kualitas asset, rentabilitas, likuiditas, dan efisiensi. Berdasarkan predikat yang ditetapkan oleh Biro Riset Infobank, bank ditetapkan menjadi 4 kriteria tingkat predikat bank sebagai berikut :

Tabel 1. Kriteria tingkat predikat bank

Nilai Predikat

81 - 100 Sangat Bagus 66 - <81 Bagus 51 - <66 Cukup Bagus

0 - <51 Tidak Bagus

Sumber : Biro Riset Infobank

Dengan pembagian bobot dari masing-masing faktor yaitu permodalan sebesar 20% yang terdiri dari 15% untuk KPMM dan 5% untuk pertumbuhan modal, kualitas aset sebesar 20% yang terdiri dari 15% NPL dan 5% untuk pertumbuhan kredit, rentabilitas sebesar 30% yang terdiri dari 12,5% ROA 12,5% ROE dan 5% untuk pertumbuhan laba, likuiditas sebesar 15% yang terdiri dari 10% LDR dan 5% pertumbuhan dana, serta efisiensi sebesar 15% dengan menggunakan rasio BOPO.

Perumusan Hipotesis

Menurut Biro Riset Infobank, penilaian tingkat predikat suatu bank dapat diukur berdasarkan faktor permodalan, kualitas aset, rentabilitas, likuiditas, dan efisiensi.

a. Permodalan

Faktor permodalan yaitu sampai dimana bank memenuhi penilaian permodalan bank, kecukupan penyediaan modal terhadap Aktiva Tertimbang Menurut Rasio (ATMR) (Widiharto, 2008). Rasio yang digunakan untuk mengukur modal adalah rasio KPMM. KPMM adalah rasio yang memperlihatkan

6

seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. Pada BPR menggunakan istilah KPMM sedangkan bank umum menggunakan istilah CAR. Bila modal sendiri semakin besar akan membuat bank dapat mengatasi penyediaan modalnya sendiri, jadi sewaktu-waktu muncul permasalahan dalam operasional seperti kredit macet, bank dapat mengatasi dengan memakai modal sendiri dan tetap dapat mempertahankan kelangsungan hidupnya, oleh karena itu dapat dikatakan bahwa predikat BPR dipengaruhi oleh faktor permodalan.

Penentuan predikat tidak hanya diukur menggunakan rasio KPMM saja tetapi dengan memasukkan unsur pertumbuhan modal. Hal ini didasarkan pada sikap fairness terhadap bank yang mampu bertumbuh dengan baik secara kualitas. Pertumbuhan modal diperoleh dengan membandingkan modal tahun 2011 dan modal tahun 2010. Semakin tinggi pertumbuhan modal, bank memiliki cadangan dalam penyediaan modalnya sehingga BPR dapat mempertahankan kelangsungan hidupnya dengan lebih baik yang dapat dikatakan juga BPR berpredikat bagus.

Menurut Almilia & Herdiningtyas (2005) dan Widiharto (2008), rasio KPMM berpengaruh negatif terhadap bank dalam kondisi bermasalah, hipotesis yang dirumuskan sebagai berikut :

H1 : Rasio keuangan KPMM berpengaruh positif terhadap tingkat predikat BPR H2 : Pertumbuhan modal berpengaruh positif terhadap tingkat predikat BPR

b. Kualitas Aset

Faktor yang dinilai adalah Kualitas Aset yakni sampai sejauh mana bank memelihara kualitas aktiva seproduktif mungkin sehingga memperkecil aktiva produktif yang bermasalah atau non performing loan (NPL) (Widiharto, 2008). Semakin produktif aktiva maka BPR dapat dikatakan sehat, sebab BPR mendapatkan aktiva berkualitas dan membuat efektif aktivanya. Karena kualitas aktiva merupakan dasar dari perputaran keuangan di BPR, maka semakin produktif faktor ini akan menentukan kinerja keuangan suatu BPR. Kualitas aset berpengaruh pada kinerja keuangan BPR, artinya semakin BPR dapat memelihara kualitas dari aktiva agar semakin produktif akan membuat rentabilitas menjadi lebih baik.

7

Penentuan predikat tidak hanya diukur menggunakan rasio NPL saja, tetapi dengan memasukkan unsur pertumbuhan kredit. Pertumbuhan kredit diperoleh dengan membandingkan kredit yang diberikan tahun 2011 dan kredit yang diberikan tahun 2010. Jika terdapat kenaikan pertumbuhan pada kredit yang diberikan, maka hal tersebut membuat perputaran total kredit lebih besar, sehingga BPR lebih cepat meningkatkan laba yang membuat BPR tersebut dapat dikatakan berpredikat bagus.

Pada penelitian Almilia & Herdiningtyas (2005) menyebutkan rasio aktiva produktif bermasalah berpengaruh positif terhadap bank dalam kondisi bermasalah, sedangkan menurut Widiharto (2008) rasio NPL mempunyai pengaruh negatif terhadap kesehatan bank, hipotesis yang dirumuskan sebagai berikut :

H3 : Rasio NPL berpengaruh negatif terhadap tingkat predikat BPR

H4 : Pertumbuhan kredit berpengaruh positif terhadap tingkat predikat BPR

c. Rentabilitas

Penilaian ini didasarkan pada rentabilitas suatu bank yaitu dengan melihat kemampuan suatu bank dalam menghasilkan keuntungan (Widiharto, 2008). Return On Asset (ROA) merupakan rasio yang dapat mengukur keuntungan yang dihasilkan dari rata-rata total asset BPR yang bersangkutan, sedangkan Return On Equity (ROE) mengukur keuntungan yang dihasilkan dari rata-rata total modal sendiri BPR yang bersangkutan. Semakin tinggi rasio ROA dan ROE dapat dikatakan keuntungan yang dihasilkan semakin besar, yang dapat meningkatkan modal dan asset untuk kelangsungan hidupnya, maka dapat dikatakan bahwa BPR memiliki predikat yang bagus. Rentabilitas merupakan salah satu aspek penting bagi penentuan predikat BPR dimana dengan pendapatan tinggi menyebabkan keuntungan BPR semakin besar dan akan mempengaruhi asset BPR, sehingga semakin tinggi pendapatan yang diperoleh maka asset BPR akan semakin besar.

Penentuan predikat tidak hanya diukur menggunakan rasio ROA dan ROE saja, tetapi dengan memasukkan unsur pertumbuhan laba. Pertumbuhan laba diperoleh dengan membandingkan laba bersih tahun 2011 dan laba bersih tahun 2010. Semakin besar laba diharapkan dapat meningkatkan modal untuk

8

kelangsungan hidup BPR. Hal ini menunjukkan, laba berpengaruh terhadap penentuan predikat BPR.

Almilia & Herdiningtyas (2005) menyatakan bahwa rasio ROA dan ROE mempunyai pengaruh negatif terhadap bank dalam kondisi bermasalah, hipotesis yang dirumuskan sebagai berikut :

H5 : Rasio ROA berpengaruh positif terhadap tingkat predikat BPR H6 : Rasio ROE berpengaruh positif terhadap tingkat predikat BPR H7 : Pertumbuhan laba berpengaruh positif terhadap tingkat predikat BPR

d. Likuiditas

Penilaian ini didasarkan untuk mengetahui kemampuan bank dalam memenuhi kewajiban segeranya (Widiharto, 2008). Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk menilai likuiditas suatu BPR dengan cara membagi jumlah kredit yang diberikan oleh BPR terhadap dana pihak ketiga. Semakin rendah rasio LDR, likuiditas BPR akan semakin besar sehingga perputaran dana menjadi sangat liquid, pembayaran dana dari pihak ketiga menjadi mudah dan tidak terjadi kemacetan. Jika kredit semakin kecil maka BPR tidak kesulitan untuk memenuhi kewajibannya, maka dapat dikatakan bahwa BPR memiliki predikat yang bagus.

Penentuan predikat tidak hanya diukur menggunakan rasio LDR saja, tetapi dengan memasukkan unsur pertumbuhan dana. Pertumbuhan dana diperoleh dengan membandingkan dana tahun 2011 dan dana tahun 2010. Semakin tinggi pertumbuhan dana, menunjukkan BPR mampu mencukupi kebutuhan dalam hal mencari laba, maka dapat dikatakan bahwa BPR memiliki predikat yang bagus.

Almilia & Herdiningtyas (2005) dan Widiharto (2008) menyatakan semakin tinggi rasio LDR menunjukkan semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Hipotesis yang dirumuskan sebagai berikut :

H8 : Rasio keuangan LDR berpengaruh negatif terhadap tingkat predikat BPR H9 : Pertumbuhan dana berpengaruh positif terhadap tingkat predikat BPR

9

e. Efisiensi

Penilaian ini didasarkan pada perbandingan antara beban operasi dengan pendapatan operasi. Rasio BOPO mengukur efisiensi BPR dimana semakin kecil rasio ini maka semakin efisien biaya operasional yang dikeluarkan. Semakin efisien BPR mengeluarkan biaya operasional akan menghasilkan sisa yang berubah menjadi modal ataupun asset, dengan meningkatnya modal ataupun asset tersebut, maka BPR dapat bertahan untuk tetap beroperasi sehingga BPR dapat dikatakan memiliki predikat yang bagus.

H10 : Rasio keuangan BOPO berpengaruh negatif terhadap tingkat predikat BPR

METODE PENELITIAN

Data yang digunakan adalah data sekunder yang diambil dari laporan keuangan BPR tahun 2011 yang didapat dari www.bi.go.id. Populasi yang dipilih adalah BPR yang ada di regional Jawa Tengah, sedangkan sampel dari penelitian ini memakai purposive sampling dengan kriteria sebagai berikut:

a. BPR yang berada di regional Jawa Tengah dan terdaftar di Bank Indonesia tahun 2011,

b. Memiliki laporan keuangan tahun 2011 dan 2010 yang dipublikasikan di website Bank Indonesia,

c. Terdapat kelengkapan data yang dibutuhkan penelitian ini yaitu rasio-rasio keuangan maupun data untuk menghitung rasio yang belum ada.

Penelitian ini menggunakan variabel dependen yaitu predikat bank (Y) dan variabel independen yang terdiri dari 6 rasio keuangan dan 4 rasio pertumbuhan yaitu KPMM, NPL, ROA, ROE, LDR, BOPO, pertumbuhan modal, pertumbuhan kredit, pertumbuhan laba, dan pertumbuhan dana.

10

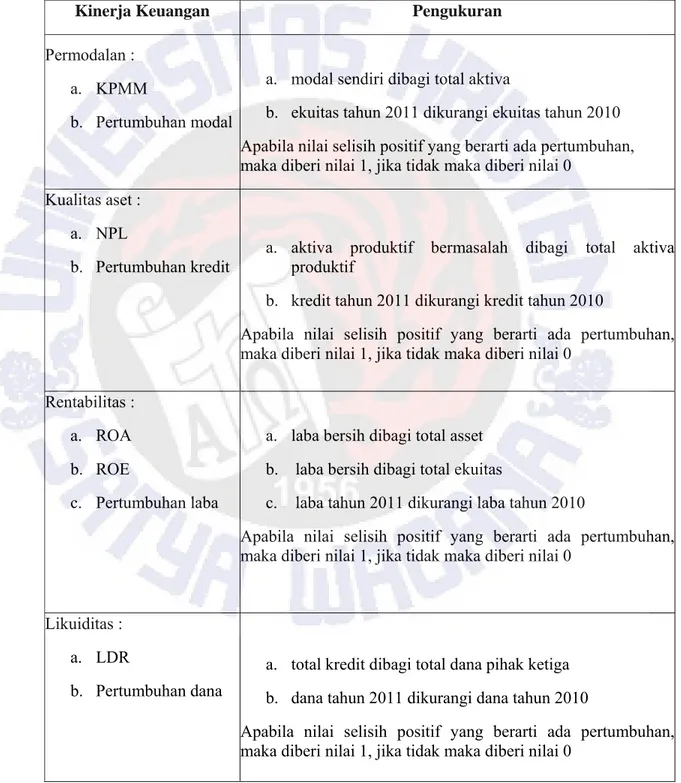

Dalam penelitian ini variabel independen dihitung dengan cara :

Tabel 2. Pengukuran Variabel Independen

Kinerja Keuangan Pengukuran

Permodalan : a. KPMM

b. Pertumbuhan modal

a. modal sendiri dibagi total aktiva

b. ekuitas tahun 2011 dikurangi ekuitas tahun 2010 Apabila nilai selisih positif yang berarti ada pertumbuhan, maka diberi nilai 1, jika tidak maka diberi nilai 0

Kualitas aset : a. NPL

b. Pertumbuhan kredit a. aktiva produktif bermasalah dibagi total aktiva produktif b. kredit tahun 2011 dikurangi kredit tahun 2010

Apabila nilai selisih positif yang berarti ada pertumbuhan, maka diberi nilai 1, jika tidak maka diberi nilai 0

Rentabilitas : a. ROA b. ROE

c. Pertumbuhan laba

a. laba bersih dibagi total asset b. laba bersih dibagi total ekuitas

c. laba tahun 2011 dikurangi laba tahun 2010

Apabila nilai selisih positif yang berarti ada pertumbuhan, maka diberi nilai 1, jika tidak maka diberi nilai 0

Likuiditas : a. LDR

b. Pertumbuhan dana

a. total kredit dibagi total dana pihak ketiga b. dana tahun 2011 dikurangi dana tahun 2010

Apabila nilai selisih positif yang berarti ada pertumbuhan, maka diberi nilai 1, jika tidak maka diberi nilai 0

11

Kinerja Keuangan Pengukuran

Efisiensi :

BOPO biaya operasi dibagi pendapatan operasi

Sumber : Biro Riset Infobank

Variabel dependen dalam penelitian ini adalah tingkat predikat bank, dengan pembagian sebagai berikut :

Tabel 3. Perhitungan Predikat Bank

Tingkat

predikat bank Nilai

Tingkat predikat bank

(dalam penelitian) Nilai Skor

Sangat bagus 81-100 Bagus 66-100 1 Bagus 66-<81 Cukup bagus 51-<66 Tidak bagus 0-<66 0 Tidak bagus 0-<51

Sumber : Biro Riset Infobank

Nilai dari predikat bank didapat melalui perhitungan rasio serta pertumbuhan yang mengikuti standar sebagai berikut :

12

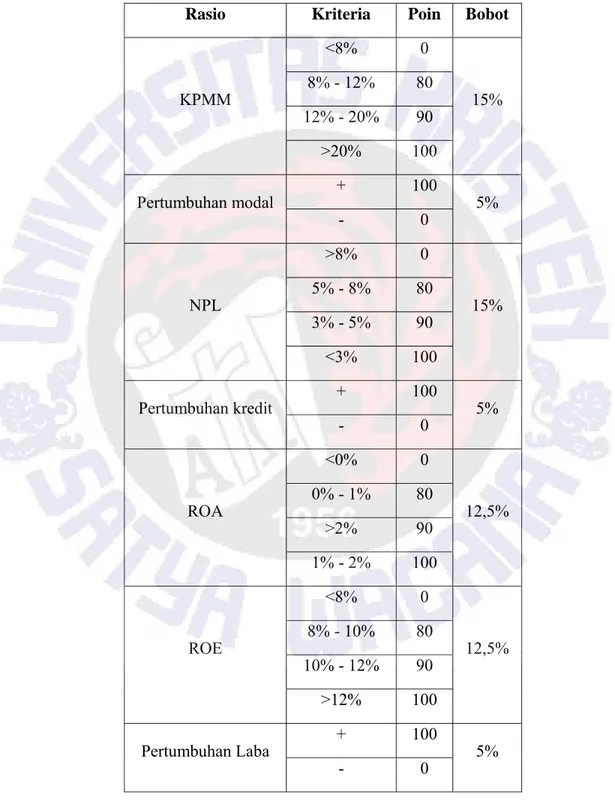

Tabel 4. Bobot Rasio dan Pertumbuhan

Rasio Kriteria Poin Bobot

KPMM <8% 0 15% 8% - 12% 80 12% - 20% 90 >20% 100 Pertumbuhan modal + 100 5% - 0 NPL >8% 0 15% 5% - 8% 80 3% - 5% 90 <3% 100 Pertumbuhan kredit + 100 5% - 0 ROA <0% 0 12,5% 0% - 1% 80 >2% 90 1% - 2% 100 ROE <8% 0 12,5% 8% - 10% 80 10% - 12% 90 >12% 100 Pertumbuhan Laba + 100 5% - 0

13

Sumber : SK Bank Indonesia No.30/12/KEP/DIR (lampiran) & Biro Riset Infobank

Perhitungan dimulai dengan mencari masing rasio, setelah masing-masing rasio diketahui maka akan dibagi sesuai poin. Rasio yang telah diberi poin sesuai kriteria diatas akan dikalikan dengan bobot yang nantinya akan mendapat nilai dari masing-masing rasio, begitu juga dengan pertumbuhan akan ditentukan apakah pertumbuhannya + yang berarti mendapat nilai 5 atau – yang berarti mendapat nilai 0. Setelah masing-masing rasio dan pertumbuhan mempunyai nilai, maka nilai-nilai tersebut akan dijumlahkan seluruhnya. Dari situ akan terlihat nilai dari suatu BPR yang menunjukkan predikat dari BPR tersebut. Seluruh BPR akan dicari predikat nya apakah BPR masuk dalam kategori bagus atau tidak bagus. Bank yang bagus akan diberi skor 1, dan yang tidak bagus diberi skor 0 untuk kemudian diuji dengan model regresi logistik.

Teknik Analisis

Teknik yang digunakan dalam penelitian ini menggunakan perhitungan statistik dengan memakai analisis data yaitu regresi logistik untuk menentukan pengaruh dari masing-masing variable bebas terhadap predikat BPR. Model umum regresi logistik penelitian adalah sebagai berikut :

Rasio Kriteria Poin Bobot

BOPO >125% 0 15% 92% - 125% 80 <85% 90 85% - 92% 100 LDR <50% 0 10% 50% - 85% 80 >110% 90 85% - 110% 100 Pertumbuhan dana + 100 5% - 0

14

PB = α + β1 KPMM + β2 pertumbuhan modal + β3 NPL + β4 pertumbuhan kredit + β5 ROA + β6 ROE + β7 pertumbuhan laba + β8 LDR + β9 pertumbuhan dana + β10 BOPO + e

dimana :

PB = probabilitas predikat bank e = error

α = Konstanta regresi

βi = Koefisien arah regresi ( i = 1,2,3,4,5,6,7,8,9,10)

Model regresi logistik menghasilkan nilai peluang predikat suatu bank. Apabila nilai peluang predikat bank lebih besar dari 0.05 maka bank berpredikat tidak bagus, dan sebaliknya jika nilai probabilitas kegagalan bank dibawah 0.05 maka bank berpredikat bagus. Oleh karena itu cutting score yang dipakai dalam metode ini adalah 0.05.

Langkah Analisis

a. Statistik deskriptif

Analisis deskriptif adalah menggambarkan tentang statistik data seperti nilai maksimum, nilai minimum, mean serta standar deviasi (Ghozali, 2006)

b. Uji Goodness-of-Fit

Hosmers and Lemeshow Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (Ghozali, 2006). Jika nilai Hosmers and Lemeshow Goodness of Fit Test statistics sama dengan atau kurang dari 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan antara model dengan nilai observasinya sehingga Goodness Fit Model tidak dapat memprediksi nilai modelnya. Jika nilai Hosmers and Lemeshow Goodness of Fit Test statistics lebih dari 0.05, maka hipotesis nol tidak dapat ditolak yang berarti model mampu memprediksi nilai observasinya (Ghozali, 2006).

15 c. Uji Cox and Snell’s R Square

Cox and Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2 pada regresi berganda yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 sehingga sulit untuk diinterpretasikan. Negelkerke’s R Square merupakan modifikasi dari koefisien Cox and Snell’s R Square untuk memastikan nilainya bervariasi dari 0 sampai dengan 1. Hal ini dapat dilakukan dengan cara membagi nilai Cox and Snell’s R Square dengan nilai maksimum (Ghozali, 2006). d. Uji hipotesis

Uji hipotesis dilakukan dengan regresi logistic. Apabila nilai peluang dari masing-masing rasio lebih besar dari 0.05 maka tidak berpengaruh signifikan terhadap predikat bank, dan sebaliknya jika nilai peluang lebih kecil dari 0.05 maka rasio berpengaruh signifikan terhadap predikat bank. Oleh karena itu cutting score yang dipakai dalam metode ini adalah 0.05

HASIL PENELITIAN DAN PEMBAHASAN Pengambilan Sampel Penelitian

Tabel 5. Sampel Penelitian

NO Kriteria Jumlah 1 2 3 4 BPR di Jawa Tengah

BPR yang tidak memiliki laporan keuangan tahun 2010 dan 2011

BPR yang tidak memiliki kelengkapan data yang dibutuhkan dalam penelitian

BPR memiliki yang data ekstrim

261 (0)

(11)

(17)

16

Sampel penelitian sebanyak 233 BPR di Jawa Tengah yang memiliki kategori laporan keuangan tahun 2010 dan 2011 serta memiliki kelengkapan data rasio yang dapat diukur dalam penelitian. Sebanyak 11 BPR tidak memiliki laporan keuangan tahun 2010 dan sebanyak 17 BPR tidak dapat digunakan sebagai sampel karena memiliki nilai yang ekstrim, dengan nilai Z lebih dari 3 atau -3 (nilai bias) yang dapat mempengaruhi hasil penelitian. (Ghozali, 2006)

Statistik deskriptif

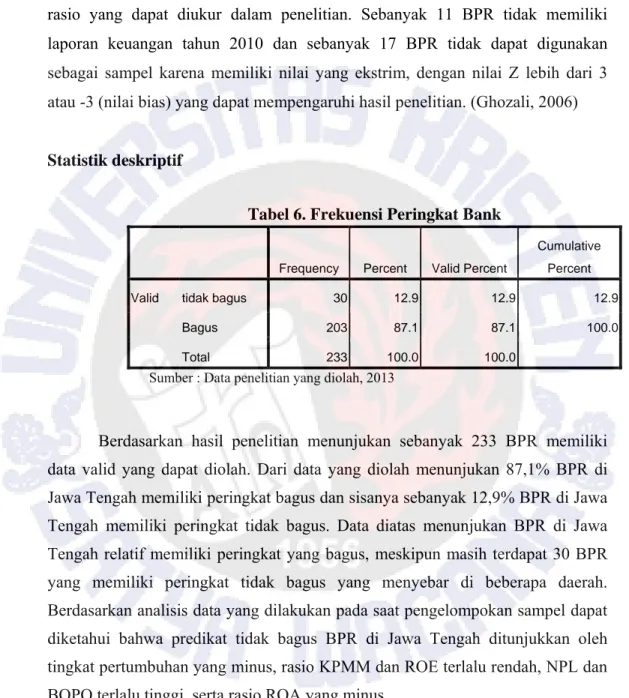

Tabel 6. Frekuensi Peringkat Bank

Frequency Percent Valid Percent

Cumulative Percent

Valid tidak bagus 30 12.9 12.9 12.9

Bagus 203 87.1 87.1 100.0

Total 233 100.0 100.0

Sumber : Data penelitian yang diolah, 2013

Berdasarkan hasil penelitian menunjukan sebanyak 233 BPR memiliki data valid yang dapat diolah. Dari data yang diolah menunjukan 87,1% BPR di Jawa Tengah memiliki peringkat bagus dan sisanya sebanyak 12,9% BPR di Jawa Tengah memiliki peringkat tidak bagus. Data diatas menunjukan BPR di Jawa Tengah relatif memiliki peringkat yang bagus, meskipun masih terdapat 30 BPR yang memiliki peringkat tidak bagus yang menyebar di beberapa daerah. Berdasarkan analisis data yang dilakukan pada saat pengelompokan sampel dapat diketahui bahwa predikat tidak bagus BPR di Jawa Tengah ditunjukkan oleh tingkat pertumbuhan yang minus, rasio KPMM dan ROE terlalu rendah, NPL dan BOPO terlalu tinggi, serta rasio ROA yang minus.

17

Tabel 7. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

KPMM 233 6.73 151.00 24.5705 15.10114 pert.modal 233 -94.81 898.88 18.0542 79.82088 NPL 233 .04 62.75 7.1473 7.36028 pert.kredit 233 -51.58 72.46 14.8865 19.66412 ROA 233 -21.98 19.59 4.0245 3.66574 ROE 233 -1184.35 248.61 18.7731 87.28468 pert.laba 233 -714.78 5548.09 45.2528 411.52271 BOPO 233 47.26 192.49 83.0637 14.38437 LDR 233 48.62 111.30 79.3584 10.54504 pert.dana 233 -43.78 179.33 19.1878 23.60951 Valid N (listwise) 233

Sumber : Data penelitian yang diolah, 2013

Berdasarkan tabel perhitungan menunjukkan secara keseluruhan rasio kinerja keuangan BPR di Jawa Tengah memiliki nilai yang bagus kecuali rata-rata rasio NPL. Dalam aspek permodalan BPR di Jawa Tengah memiliki kemampuan permodalan yang bagus dengan rata-rata rasio KPMM sebesar 24,57% diatas standar permodalan sebesar 20%, meskipun begitu masih terdapat BPR yang mempunyai nilai rata-rata rasio KPMM rendah yaitu hanya sebesar 6,73%. Dari data terlihat terjadi pertumbuhan modal BPR dengan rata-rata 18,05% dari tahun 2010 hingga tahun 2011, hal tersebut menunjukkan bahwa BPR di Jawa Tengah mengalami pertumbuhan yang bagus, meskipun masih ada BPR yang tidak mengalami pertumbuhan modal yang ditunjukkan dengan nilai -94,81%.

Untuk aspek aktiva produktif terlihat rata-rata kredit bermasalah BPR di Jawa Tengah masih tinggi yaitu sebesar 7,14% meskipun begitu lebih banyak BPR yang memiliki rasio kredit bermasalah dibawah 5%. Hal ini disebabkan ada BPR yang memiliki resiko kredit macet yang tinggi sebesar 62,75% melebihi standar aktiva produktif sebesar 5%, tetapi ada juga BPR yang memiliki resiko kredit macet yang sangat rendah hanya sebesar 0,04%. Dari data terlihat BPR memiliki rata-rata pertumbuhan kredit sebesar 14,89% meskipun terdapat BPR

18

yang tidak mengalami pertumbuhan kredit yang ditunjukkan dengan nilai pertumbuhan kredit terburuk -51,58%.

Dalam aspek rentabilitas rata-rata rasio ROA sebesar 4,03% yang menunjukkan return on asset BPR di Jawa Tengah sudah bagus karena diatas standar rentabilitas sebesar 2%. Hal ini menunjukkan semakin tinggi rasio ROA yang diperoleh, keuntungan yang dihasilkan akan semakin besar dan dari keuntungan tersebut BPR dapat meningkatkan modal dan asset yang membuat BPR dapat bertahan untuk kelangsungan hidupnya. Meskipun begitu masih terdapat BPR yang mempunyai rasio ROA rendah yang berarti bahwa BPR tidak mendapat keuntungan atau merugi sebesar -21,98%. Demikian juga terlihat BPR memiliki rata-rata return on equity diatas 8% yaitu sebesar 18,77% yang menunjukkan keuntungan yang dihasilkan lebih besar dari rata-rata total modal sendiri, tetapi ada juga BPR yang memiliki rasio ROE sangat buruk dengan nilai -1184,35% yang berarti bahwa BPR mengalami kerugian. Disisi lain rata-rata pertumbuhan laba BPR di Jawa Tengah mengalami pertumbuhan positif yaitu sebesar 45,25% meskipun terlihat masih ada BPR yang tidak mengalami pertumbuhan laba dengan nilai -714,78% serta BPR yang mengalami pertumbuhan laba sangat besar hingga 5548,09% sehingga standar deviasi besar, atau terdapat variasi dan range data yang sangat tinggi.

Untuk aspek efisiensi terlihat rata-rata rasio BOPO sebesar 83,06% yang menunjukkan BPR di Jawa Tengah dapat mengelola beban operasional dan pendapatan operasional secara efisien meskipun masih terdapat BPR yang belum dapat mengelola dengan efisien beban dan pendapatannya yang ditunjukkan dengan nilai 192,49%.

Kemampuan aspek likuiditas BPR di Jawa Tengah terlihat sudah bagus, dengan nilai rata-rata LDR 79,35% diatas standart likuiditas sebesar 65%, hal ini menunjukkan BPR dapat memenuhi kewajiban-kewajibannya dengan segera meskipun masih ada BPR yang memiliki rasio LDR hanya sebesar 48,62%. Pertumbuhan dana BPR di Jawa Tengah sudah bagus, terlihat dari dana BPR bertumbuh baik secara kualitas dengan rata-rata pertumbuhan dana sebesar

19

19,19% meskipun masih ada BPR yang tidak bertumbuh dengan nilai LDR sebesar -43,76%.

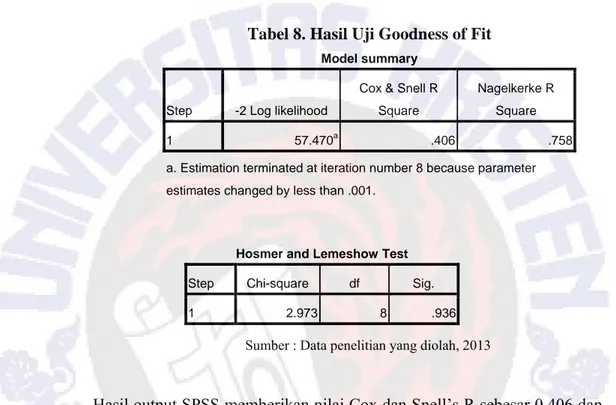

Uji goodness of fit

Tabel 8. Hasil Uji Goodness of Fit

Model summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 57.470a .406 .758

a. Estimation terminated at iteration number 8 because parameter estimates changed by less than .001.

Sumber : Data penelitian yang diolah, 2013

Hasil output SPSS memberikan nilai Cox dan Snell’s R sebesar 0,406 dan nilai nagelkerke R2 sebesar 0,758 yang berarti tingkat predikat BPR dapat dijelaskan dengan rasio yang dilihat dari KPMM, pertumbuhan modal, NPL, pertumbuhan kredit, ROA, ROE, pertumbuhan laba, LDR, pertumbuhan dana dan BOPO sebesar 75,8%; sedangkan nilai Hosmer-Lemeshow sebesar 2,973 dan signifikan pada 0,936 oleh karena nilai ini diatas 0,05 maka model dikatakan fit dan model dapat diterima.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

20

Pengujian Hipotesis

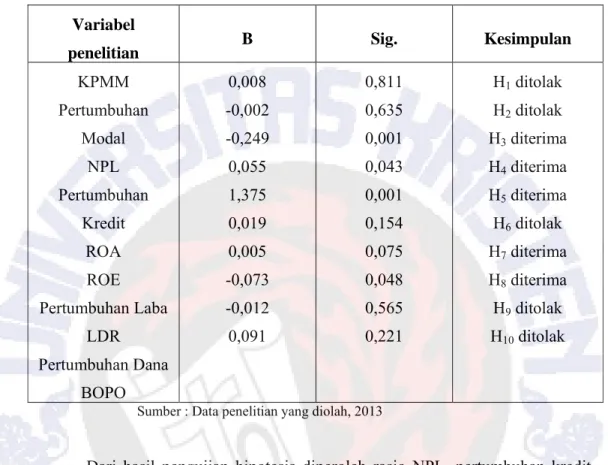

Tabel 9. Hasil Uji Hipotesis

Variabel

penelitian B Sig. Kesimpulan

KPMM Pertumbuhan Modal NPL Pertumbuhan Kredit ROA ROE Pertumbuhan Laba LDR Pertumbuhan Dana BOPO 0,008 -0,002 -0,249 0,055 1,375 0,019 0,005 -0,073 -0,012 0,091 0,811 0,635 0,001 0,043 0,001 0,154 0,075 0,048 0,565 0,221 H1 ditolak H2 ditolak H3 diterima H4 diterima H5 diterima H6 ditolak H7 diterima H8 diterima H9 ditolak H10 ditolak

Sumber : Data penelitian yang diolah, 2013

Dari hasil pengujian hipotesis diperoleh rasio NPL, pertumbuhan kredit, ROA, pertumbuhan laba dan LDR berpengaruh secara signifikan terhadap tingkat predikat BPR. Rasio NPL dan LDR berpengaruh negatif terhadap predikat BPR yang berarti semakin tinggi rasio tersebut mengakibatkan tingkat predikat BPR menjadi semakin buruk dan sebaliknya, sedangkan rasio pertumbuhan kredit, ROA serta pertumbuhan laba berpengaruh positif terhadap predikat BPR yang berarti semakin tinggi rasio tersebut mengakibatkan tingkat predikat BPR menjadi semakin bagus dan sebaliknya. Disisi lain rasio KPMM, pertumbuhan modal, ROE, pertumbuhan dana dan BOPO menunjukkan tidak berpengaruh terhadap tingkat predikat BPR.

21

PEMBAHASAN

Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah, sehingga semakin tinggi rasio NPL maka akan memperburuk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan kemungkinan predikat bank akan menjadi tidak bagus. Hal itu juga sejalan untuk rasio pertumbuhan kredit, semakin kredit bertumbuh membuat BPR dapat semakin mempertahankan kelangsungan hidupnya. Oleh sebab itu rasio NPL dan pertumbuhan kredit mempengaruhi predikat BPR. Hasil penelitian bertolak belakang dengan penelitian Almilia & Herdiningtyas (2005) yang menyatakan bahwa rasio NPL tidak berpengaruh terhadap prediksi kondisi bank bermasalah.

Rasio ROA menunjukkan kemampuan BPR dalam menghasilkan keuntungan dari rata-rata total asset BPR yang bersangkutan. Semakin tinggi rasio ROA, keuntungan dihasilkan semakin besar yang dapat meningkatkan modal dan asset BPR dalam mempertahankan kelangsungan hidupnya, oleh karena itu ROA menjadi salah satu faktor yang berpengaruh terhadap predikat bank. Penentuan predikat juga dipengaruhi oleh rasio pertumbuhan laba, dimana semakin besar laba diharapkan dapat meningkatkan modal yang menjadi unsur penting dalam kelangsungan hidup BPR. Hasil penelitian sejalan dengan penelitian Widiharto (2008) yang menyatakan bahwa ROA memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah pada BPR baik satu tahun ke depan ataupun dua tahun ke depan, tetapi bertolak belakang dengan penelitian Almilia & Herdiningtyas (2005) yang menyatakan bahwa rasio ROA tidak berpengaruh terhadap prediksi kondisi bank bermasalah.

Rasio LDR memiliki pengaruh negatif terhadap tingkat predikat BPR, apabila bank memberi pinjaman kredit lebih kecil dibanding dana pihak ketiga, maka saat BPR mengalami permasalahan kredit macet, dana masih dapat menutupi, tetapi jika BPR memberi pinjaman lebih besar dari dana dari pihak ketiga dan mengalami masalah kredit macet, akan dimungkinkan BPR akan kesulitan karena keterbatasan dana. Hasil penelitian bertolak belakang dengan penelitian Widiharto (2008) yang menyatakan bahwa LDR tidak memiliki

22

pengaruh yang signifikan terhadap prediksi kondisi bermasalah pada BPR baik satu tahun ke depan ataupun dua tahun ke depan.

KPMM tidak berpengaruh terhadap tingkat predikat BPR hal ini dimungkinkan karena BPR di Jawa Tengah tidak mementingkan lagi aspek permodalannya, sebab modal yang dimiliki sudah besar diduga karena banyak BPR tersebut sudah lama beroperasi. Karena modal BPR sudah besar, BPR dapat tetap mengatasi penyediaan modal sendiri saat terjadi masalah operasional saat terjadi kredit macet. Tingkat kredit macet yang terjadi selama 2011 masih termasuk normal meskipun sedikit melebihi standar.Hal itu juga berdampak pada rasio pertumbuhan modalnya, pertumbuhan modal menjadi tidak berpengaruh terhadap tingkat predikat BPR di Jawa Tengah selama tahun 2011. Hasil penelitian sejalan dengan penelitian Widiharto (2008) yang menyatakan bahwa KPMM tidak memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah pada BPR baik satu tahun ke depan ataupun dua tahun ke depan tetapi bertolak belakang dengan penelitian Almilia & Herdiningtyas (2005) yang menyatakan bahwa rasio KPMM berpengaruh terhadap prediksi kondisi bank bermasalah.

ROE juga tidak berpengaruh terhadap predikat BPR dimungkinkan karena modal BPR yang kuat, lama BPR beroperasi, serta orientasi BPR bukan lagi pada return atas modal tetapi lebih memfokuskan bagaimana mengefektifkan dan mengefisienkan aset dengan lebih memberdayakan dana yang masuk. Rata-rata pertumbuhan dana sebesar 19,19% tidak terlalu memberikan dampak yang berarti terhadap modal, sebab itu pertumbuhan dana tidak berpengaruh terhadap tingkat predikat BPR.

Rata-rata rasio BOPO sebesar 83,06% yang menunjukkan kinerja keuangan BPR di Jawa Tengah masih efisien, meskipun begitu tidak memberikan dampak yang besar terhadap tingkat predikat BPR. BOPO berpengaruh terhadap laba, sedangkan laba tidak dapat memberikan dampak yang besar ke modal BPR karena modal sudah besar. Hal ini menyebabkan BOPO juga menjadi tidak berpengaruh terhadap predikat BPR. Hasil penelitian sejalan dengan penelitian Widiharto (2008) yang menyatakan bahwa BOPO tidak memiliki pengaruh yang

23

signifikan terhadap prediksi kondisi bermasalah pada BPR baik satu tahun ke depan ataupun dua tahun ke depan, tetapi bertolak belakang dengan penelitian Almilia & Herdiningtyas (2005) yang menyatakan bahwa rasio BOPO berpengaruh terhadap prediksi kondisi bank bermasalah. Hasil penelitian berbeda dengan penelitian sebelumnya disebabkan perbedaan jenis bank yang dipakai atau diteliti serta tahun penelitian yang berbeda juga ada kemungkinan perbedaan karakteristik BPR di Jawa Tengah dengan daerah yang lain.

KESIMPULAN Kesimpulan

Berdasarkan hasil penelitian menunjukkan secara keseluruhan rata-rata rasio kinerja keuangan BPR di Jawa Tengah sudah bagus artinya sesuai kriteria Bank Indonesia, kecuali rasio NPL. Rasio keuangan yang berpengaruh terhadap predikat BPR di Jawa Tengah yaitu rasio NPL, pertumbuhan kredit, ROA, pertumbuhan laba, dan LDR. Sedangkan rasio yang tidak berpengaruh terhadap predikat BPR yaitu rasio KPMM, pertumbuhan modal, ROE, pertumbuhan dana dan BOPO.

Rasio NPL dan LDR berpengaruh negatif terhadap tingkat predikat BPR yang berarti bahwa semakin rendah rasio ini maka predikat BPR akan semakin bagus, dan sebaliknya. Berbeda dengan rasio pertumbuhan kredit, ROA dan pertumbuhan dana yang berpengaruh positif terhadap tingkat predikat BPR yang berarti bahwa semakin rendah rasio ini maka predikat BPR justru akan semakin buruk, dan sebaliknya.

Rasio KPMM, pertumbuhan modal, ROE, pertumbuhan dana dan BOPO tidak berpengaruh terhadap tingkat predikat BPR, hal itu disebabkan ada kemungkinan karena BPR di Jawa Tengah tidak mementingkan lagi aspek permodalannya, sebab modal yang dimiliki sudah besar dikarenakan banyak BPR sudah lama berdiri. Ada juga kemungkinan orientasi BPR bukan lagi pada return atas modal tetapi lebih memfokuskan bagaimana mengefektifkan dan mengefisienkan asetnya dengan lebih memberdayakan dana yang masuk.

24

Implikasi Hasil Penelitian

Implikasi Teoritis

Secara umum hasil penelitian menunjukkan rasio NPL, ROA, LDR, KPMM, BOPO bertolak belakang dari penelitian sebelumnya disebabkan perbedaan jenis bank yang dipakai berbeda dengan penelitian Almilia & Herdiningtyas (2005) lalu dimungkinkan ada perbedaan karakteristik di BPR disebabkan tahun penelitian yang berbeda dengan penelitian Widiharto (2008). Rasio NPL berpengaruh negatif terhadap tingkat predikat BPR yang berarti bertolak belakang dengan penelitian Almilia & Herdiningtyas (2005) yang menyatakan bahwa rasio NPL tidak berpengaruh terhadap prediksi kondisi bank bermasalah. Rasio LDR berpengaruh negatif terhadap tingkat predikat BPR yang berarti bertolak belakang dengan penelitian Widiharto (2008) yang menyatakan bahwa LDR tidak memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah pada BPR baik satu tahun ke depan ataupun dua tahun ke depan. Rasio ROA berpengaruh positif terhadap tingkat predikat BPR yang berarti sejalan dengan penelitian Widiharto (2008) yang menyatakan bahwa rasio ROA memiliki pengaruh signifikan terhadap prediksi kondisi bermasalah pada BPR baik satu tahun ke depan ataupun dua tahun ke depan tetapi bertolak belakang dengan penelitian Almilia & Herdiningtyas (2005) yang menyatakan bahwa rasio ROA tidak berpengaruh terhadap prediksi kondisi bank bermasalah. Rasio KPMM dan BOPO tidak berpengaruh terhadap tingkat predikat BPR yang berarti sejalan dengan Widiharto (2008) yang menyatakan bahwa rasio KPMM dan BOPO tidak memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah pada BPR baik satu tahun ke depan ataupun dua tahun ke depan tetapi bertolak belakang dengan penelitian Almilia & Herdiningtyas (2005) yang menyatakan bahwa rasio ROA berpengaruh signifikan terhadap prediksi kondisi bank bermasalah. Jadi penelitian tentang predikat BPR ini masih belum konsisten.

Implikasi Terapan

Diharapkan penelitian ini dapat dijadikan bahan pertimbangan bagi Bank Indonesia untuk penentuan predikat bank dengan penambahan unsur pertumbuhan

25

bank. Penelitian ini juga diharapkan dapat memberi wawasan lebih kepada nasabah agar dapat memilih BPR yang bagus, dengan lebih memperhatikan rasio NPL, ROA, LDR, pertumbuhan kredit dan pertumbuhan laba.

Keterbatasan Penelitian

Ada beberapa keterbatasan dalam penelitian ini. Dalam mengukur pertumbuhan, hanya dapat melihat pertumbuhan dengan nilai positif atau negatif yang berarti hanya dapat dikatakan bertumbuh atau tidak, tanpa bisa mengukur pengaruh besarnya pertumbuhan tersebut terhadap predikat BPR. Penelitian ini juga hanya menggunakan tahun 2010 dan 2011, maka dimungkinkan adanya perbedaan hasil penelitian jika tahun berbeda ataupun tahun diperluas menjadi 4 sampai 5 tahun.

Saran

Dengan memperhatikan keterbatasan yang ada, dapat dikemukakan saran untuk agenda penelitian selanjutnya yaitu sebagai berikut:

Penelitian selanjutnya dapat menggunakan besar dari rasio pertumbuhan sebagai dasar pertimbangan kinerja BPR guna memberi informasi yang lebih detil tentang predikat BPR

Penelitian selanjutnya dapat menggunakan tahun yang lebih lama dengan asumsi agar mendapat hasil yang lebih optimal didalam pengujian rasio-rasio apa saja yang berpengaruh terhadap predikat BPR.

26

DAFTAR PUSTAKA

Almilia, L.S dan Herdiningtyas, W.2005.”Analisis Rasio CAMEL terhadap Prediksi Kondisi bermasalah pada Lembaga Perbankan Periode 2000-2002”,Jurnal Akuntansi dan Keuangan, Vol 7 No.2 November 2005.

Amrulah, Tauhid.2008.Analisis Tingkat Kesehatan Keuangan Dengan Metode CAMEL (Studi Kasus pada PT. BPR Binalanggeng Mulia di Sukoharjo Tahun 2005-2007). (http://etd.eprints.ums.ac.id/4548/).3 Januari 2012.

Bank Indonesia (1997), Surat Keputusan Direksi Bank Indonesia Nomor

30/12/KEP/DIR Tentang Tatacara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat, 30 April 1997.

_____________ (1997), Surat Edaran Bank Indonesia Nomor 30/3/UPPB

Tentang Tatacara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat , 30 April 1997.

Ghozali,Imam.2006.Analisis multivariate lanjutan dengan program

SPSS.Edisi pertama.Semarang:badan Penerbit Universitas Diponegoro.

Hermana, Budi, 28 Mei 2011, Cara Baru Menilai Kesehatan Bank,

(http://ekonomi.kompasiana.com/moneter/2011/05/28/cara-baru-menilai-kesehatan-bank/). 2 Januari 2012.

Infobank no 387, Kriteria penting rating 120 bank, Juni 2011.

Laksito, Herry dan Sutapa.2010.Memprediksi Kesehatan Bank dengan Rasio CAMELS pada Bank Perkreditan Rakyat.Jurnal Keuangan dan Perbankan,Vol.14,No.1 Januari 2010.

Rahmanto, Hernawa,6 Januari 2010, Pengukuran tingkat Kesehatan Bank di Indonesia dengan menggunakan Metode

27

CAMEL,(http://mdhaqiqi.wordpress.com/2010/01/06/pengukuran-tingkat-kesehatan-bank-di-indonesia-dengan-menggunakan-metode-camel/).3 Januari 2012.

Widiharto,Roberto Christian, 30 Agustus 2008. Analisis Pengaruh Rasio Keuangan terhadap Prediksi Kondisi Bermasalah pada Bank Perkreditan Rakyat.

28

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Albert Kristian

NIM : 232008109

Alamat : Jl. Perum Wahid A1/3 Salatiga Tempat, tanggal lahir : Salatiga, 16 Februari 1991

Email : bebextok@yahoo.com

Telepon : (0298) 315142 / 0856 4705 7691 Judul Skripsi : Prediksi Predikat BPR di Jawa Tengah

(Studi pada Bank Perkreditan Rakyat yang Terdaftar di Bank Indonesia Tahun 2010-2011) Riwayat Pendidikan Formal 1. 1994 – 1996 TK Kristen 3 Salatiga 2. 1996 – 2002 SD Kristen 4 Salatiga 3. 2002 – 2005 SMP Kristen 2 Salatiga

4. 2005 – 2008 SMA Kristen Satya Wacana Salatiga 5. 2008 - 2013 Universitas Kristen Satya Wacana Salatiga

Fakultas

Ekonomika dan Bisnis Jurusan Akuntansi Non Formal

1. 2010 Sekolah Orientasi Melayani Bethany Salatiga 2. 2011 Brevet A dan B. Program Studi Akuntansi FEB

29

Riwayat Seminar/ Pelatihan :

Peserta talk show Fakultas Ekonomi Semester Ganjil 2008/2009

Peserta “Seminar Nasional Akuntansi dan Audit Usaha Kecil Menengah” (2009) Peserta Seminar KSM 2008 “Being Entrepreneur Mandiri of The Year 2009” Peserta Seminar Nasional Akuntansi “Arsitektur Standart Akuntansi Keuangan di Indonesia dan Implementasi Financial Reporting Standart di Indonesia” (2009) Panitia Lomba Mewarnai Raksasa (2009)

Panitia Seminar Enterpreneurship (2009)

Panitia Perayaan Valentine bersama Panti Asuhan Bhakti Luhur Salatiga (2009) Panitia Talk Show “Show Up Your Talent!” (2009)

Panitia Malam Pratoga “Shine Like Stars” (2009) Lomba Dota Mahasiswa Ekonomi 2009

Peserta Leadership Outbound Training (LOT) 2011 Peserta GOLDEN 2008

Latihan Kepemimpinan Pra-Dasar Mahasiswa 2008-2009

Peserta Accounting Weekend Fellowship 2008, “Have Fun Go Red” (2009) Panitia Fire Fellowship 2012

30

31

HASIL OLAHAN SPSS

Logistic Regression

[DataSet1] D:\skripsi\olah data benar.sav

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 233 100.0

Missing Cases 0 .0

Total 233 100.0

Unselected Cases 0 .0

Total 233 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value Internal Value

tidak bagus 0

bagus 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant Step 0 1 184.242 1.485 2 179.032 1.856 3 178.950 1.911 4 178.950 1.912 5 178.950 1.912

32 b. Initial -2 Log Likelihood: 178.950

c. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Classification Tablea,b

Observed

Predicted

peringkat bank

Percentage Correct tidak bagus bagus

Step 0 peringkat bank tidak bagus 0 30 .0

bagus 0 203 100.0

Overall Percentage 87.1

a. Constant is included in the model. b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1.912 .196 95.552 1 .000 6.767

Variables not in the Equation

Score df Sig. Step 0 Variables NPL 76.332 1 .000 KPMM .160 1 .690 LDR 1.994 1 .158 ROA 55.585 1 .000 BOPO 53.931 1 .000 ROE 18.797 1 .000 pert.kredit 21.925 1 .000 pert.modal .931 1 .335 pert.laba 2.918 1 .088 pert.dana 3.637 1 .057 Overall Statistics 114.708 10 .000

33 [DataSet1] D:\skripsi\olah data benar.sav

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 233 100.0

Missing Cases 0 .0

Total 233 100.0

Unselected Cases 0 .0

Total 233 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value Internal Value

tidak bagus 0

bagus 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant Step 0 1 184.242 1.485 2 179.032 1.856 3 178.950 1.911 4 178.950 1.912 5 178.950 1.912

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 178.950

c. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

34

Classification Tablea,b

Observed

Predicted

peringkat bank

Percentage Correct tidak bagus bagus

Step 0 peringkat bank tidak bagus 0 30 .0

Bagus 0 203 100.0

Overall Percentage 87.1

a. Constant is included in the model.

b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1.912 .196 95.552 1 .000 6.767

Variables not in the Equation

Score df Sig. Step 0 Variables NPL 76.332 1 .000 KPMM .160 1 .690 LDR 1.994 1 .158 ROA 55.585 1 .000 BOPO 53.931 1 .000 ROE 18.797 1 .000 pert.kredit 21.925 1 .000 pert.modal .931 1 .335 pert.laba 2.918 1 .088 pert.dana 3.637 1 .057 Overall Statistics 114.708 10 .000

35

Block 1: Method = Enter

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 57.470a .406 .758

a. Estimation terminated at iteration number 8 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 2.973 8 .936

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant NPL KPMM LDR ROA BOPO ROE pert.kredit pert.modal pert.laba pert.dana

Step 1 1 118.483 .877 -.092 .000 -.012 .142 .018 .003 .013 .000 .000 -.005 2 82.484 .941 -.157 .003 -.023 .313 .032 .005 .025 .001 .001 -.012 3 67.217 .496 -.207 .006 -.035 .539 .047 .009 .034 .001 .002 -.018 4 60.060 -.646 -.226 .007 -.051 .877 .066 .016 .042 .000 .003 -.018 5 57.749 -1.795 -.237 .007 -.065 1.210 .084 .019 .050 -.001 .004 -.014 6 57.475 -2.096 -.247 .008 -.072 1.353 .090 .019 .054 -.002 .005 -.012 7 57.470 -2.134 -.249 .008 -.073 1.375 .091 .019 .055 -.002 .005 -.012 8 57.470 -2.135 -.249 .008 -.073 1.375 .091 .019 .055 -.002 .005 -.012 a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 178.950

d. Estimation terminated at iteration number 8 because parameter estimates changed by less than .001.

36

Contingency Table for Hosmer and Lemeshow Test

peringkat bank = tidak bagus peringkat bank = bagus

Total Observed Expected Observed Expected

Step 1 1 19 20.522 4 2.478 23 2 9 7.142 14 15.858 23 3 2 1.401 21 21.599 23 4 0 .568 23 22.432 23 5 0 .219 23 22.781 23 6 0 .094 23 22.906 23 7 0 .038 23 22.962 23 8 0 .013 23 22.987 23 9 0 .003 23 22.997 23 10 0 .000 26 26.000 26 Classification Tablea Observed Predicted peringkat bank Percentage Correct tidak bagus bagus

Step 1 peringkat bank tidak bagus 21 9 70.0

bagus 5 198 97.5

Overall Percentage 94.0

37

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95.0% C.I.for EXP(B) Lower Upper Step 1a NPL -.249 .073 11.660 1 .001 .780 .676 .899 KPMM .008 .035 .057 1 .811 1.008 .942 1.080 LDR -.073 .037 3.898 1 .048 .930 .865 .999 ROA 1.375 .431 10.184 1 .001 3.956 1.700 9.207 BOPO .091 .074 1.498 1 .221 1.095 .947 1.267 ROE .019 .013 2.035 1 .154 1.019 .993 1.046 pert.kredit .055 .027 4.096 1 .043 1.056 1.002 1.114 pert.modal -.002 .004 .225 1 .635 .998 .991 1.005 pert.laba .005 .003 3.160 1 .075 1.005 .999 1.010 pert.dana -.012 .020 .331 1 .565 .989 .950 1.028 Constant -2.135 7.525 .080 1 .777 .118

a. Variable(s) entered on step 1: NPL, KPMM, LDR, ROA, BOPO, ROE, pert.kredit, pert.modal, pert.laba, pert.dana.

38 Step number: 1

Observed Groups and Predicted Probabilities

160 ┼ ┼ │ │ │ │ F │ b│ R 120 ┼ b┼ E │ b│ Q │ b│ U │ b│ E 80 ┼ b┼ N │ b│ C │ b│ Y │ b│ 40 ┼ b┼ │ b│ │ bb│ │t b bbbb│ Predicted ─────────┼─────────┼─────────┼─────────┼─────────┼─────────┼─────────┼─── ──────┼─────────┼────────── Prob: 0 .1 .2 .3 .4 .5 .6 .7 .8 .9 1 Group: ttttttttttttttttttttttttttttttttttttttttttttttttttbbbbbbbbbbbbbbbbbbbbbbb bbbbbbbbbbbbbbbbbbbbbbbbbbb Correlation Matrix

Constant NPL KPMM LDR ROA BOPO ROE pert.kredit pert.modal pert.laba pert.dana

Step 1 Constant 1.000 -.216 -.159 -.245 -.592 -.914 .027 -.300 .033 -.067 .171 NPL -.216 1.000 -.047 .341 -.086 -.012 -.144 .093 -.013 .081 .157 KPMM -.159 -.047 1.000 -.145 .027 .134 -.039 .332 -.210 .059 -.262 LDR -.245 .341 -.145 1.000 -.314 -.127 -.184 -.343 .171 -.012 .065 ROA -.592 -.086 .027 -.314 1.000 .673 -.039 .450 -.200 .300 -.003 BOPO -.914 -.012 .134 -.127 .673 1.000 .060 .368 -.064 .030 -.228 ROE .027 -.144 -.039 -.184 -.039 .060 1.000 .014 -.019 -.258 -.100 pert.kredit -.300 .093 .332 -.343 .450 .368 .014 1.000 -.176 .008 -.511 pert.modal .033 -.013 -.210 .171 -.200 -.064 -.019 -.176 1.000 -.275 -.150 pert.laba -.067 .081 .059 -.012 .300 .030 -.258 .008 -.275 1.000 .452 pert.dana .171 .157 -.262 .065 -.003 -.228 -.100 -.511 -.150 .452 1.000

39

Predicted Probability is of Membership for bagus The Cut Value is .50

Symbols: t - tidak bagus b - bagus

Each Symbol Represents 10 Cases.

FREQUENCIES VARIABLES=PB /ORDER=ANALYSIS.

Frequencies

[DataSet1] D:\skripsi\olah data benar.sav

Statistics

peringkat bank

N Valid 233

Missing 0

Casewise Listb

Case Selected Statusa

Observed

Predicted Predicted Group

Temporary Variable

peringkat bank Resid ZResid

123 S b** .340 t .660 1.393 133 S b** .467 t .533 1.068 137 S b** .142 t .858 2.463 152 S t** .622 b -.622 -1.283 157 S t** .923 b -.923 -3.472 197 S t** .953 b -.953 -4.515 198 S b** .052 t .948 4.268

a. S = Selected, U = Unselected cases, and ** = Misclassified cases. b. Cases with studentized residuals greater than 2.000 are listed.

40

peringkat bank

Frequency Percent Valid Percent Cumulative Percent

Valid tidak bagus 30 12.9 12.9 12.9

bagus 203 87.1 87.1 100.0

Total 233 100.0 100.0

DESCRIPTIVES VARIABLES=NPL KPMM LDR ROA BOPO ROE pert.kredit pert.modal pert.laba pert.dana

/STATISTICS=MEAN STDDEV MIN MAX.

Descriptives

[DataSet1] D:\skripsi\olah data benar.sav

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPL 233 .04 62.75 7.1473 7.36028 KPMM 233 6.73 151.00 24.5705 15.10114 LDR 233 48.62 111.30 79.3584 10.54504 ROA 233 -21.98 19.59 4.0245 3.66574 BOPO 233 47.26 192.49 83.0637 14.38437 ROE 233 -1184.35 248.61 18.7731 87.28468 pert.kredit 233 -51.58 72.46 14.8865 19.66412 pert.modal 233 -94.81 898.88 18.0542 79.82088 pert.laba 233 -714.78 5548.09 45.2528 411.52271 pert.dana 233 -43.78 179.33 19.1878 23.60951 Valid N (listwise) 233