eJournal Administrasi Bisnis, 2017, 5 (4): 1141-1155 ISSN 2355-5408, ejournal.adbisnis.fisip-unmul.ac.id © Copyright 2017

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan

Pendapatan Asli Daerah Di Kota Samarinda

Krishna Yuliadi 1

Ringkasan

Latar belakang penulisan ini adalah mengenai kontribusi pajak reklame dalam meningkatkan Pendapatan Asli Daerah (PAD). Tujuan penelitian ini adalah untuk mendeskripsikan tentang kontribusi pajak reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kota Samarinda serta untuk mengetahui faktor penunjang dan kendala dalam kontribusi pajak reklame dalam meningkatkan Pendapatan Asli Daerah (PAD). Metodelogi dalam penelitian ini adalah bersifat deskriptif kualitatif dengan fokus penelitian adalah Target dan Realisasi Penerimaan pajak reklame tahun 2009 sampai 2013, objek pajak reklame yang dipungut, faktor penunjang dan kendala terhadap kontribusi pajak reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) serta pengelolaan dan penerimaan pajak reklame. Pengambilan sumber data dilakukan secara purposive sampling. Pengumpulan data dilakukan dengan cara observasi, wawancara, dan di dukung dengan data skunder yang ada. Data yang terkumpul dianalisa menggunakan metode deskriptif kualitatif. Kesimpulan dari hasil penelitian dapat diketahui bahwa kontribusi pajak reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) tahun 2009 sampai 2013 kota Samarinda masih belum mencapai target dan terlampau kecil. Adapun faktor kendala yang dihadapi seperti, adanya reklame politik dan sosial pada musim kampanye, kurangnya kesadaran masyarakat dalam membayar pajak reklame, lemahnya pengawasan dari petugas terhadap reklame illegal.

Kata Kunci : Pajak Reklame dan Pendapatan Asli Daerah (PAD)

Pendahuluan

Pembangunan adalah suatu proses kegiatan yang dilakukan dalam rangka pengembangan atau mengadakan perubahan-perubahan kearah keadaan yang lebih baik. Pembangunan yang ingin dicapai bangsa Indonesia adalah mewujudkan masyarakat yang adil dan makmur yang merata baik materiil maupun spiritual berdasarkan Pancasila dan Undang-undang Dasar 1945. Demi tercapainya pembangunan Nasional, maka penyusunan program pembangunan tersebut mengikuti suatu pola atau tatanan yang telah ditentukan didalam pemerintah Negara Indonesia.

Pembangunan yang menitikberatkan pada bidang ekonomi menuntut pemerintah agar mempersiapkan dana dalam jumlah yang besar. Besarnya

eJournal Administrasi Bisnis, Volume 5, Nomor 4, 2017: 1141-1155

pengeluaran dalam pembangunan bertujuan untuk meningkatkan taraf hidup dan kesejahteraan rakyat.

Untuk mengantisipasi hal itu maka pemerintah harus mencari sumber pendanaan lain ganti peningkatan penerimaan Negara dan efisiensi pengeluaran Negara dalam APBN dimaksudkan agar peranan tabungan pemerintah di dalam anggaran pembangunan Negara dapat semakin meningkat. Satu dari sekian banyak usaha untuk dapat meningkatkan penerimaan Negara terutama di luar minyak dan gas bumi adalah mengintensifkan pemungutan pajak, diantaranya yang berasal dari pajak daerah merupakan sumber pendanaan yang cukup potensial dalam memenuhi anggaran pembangunan Negara pada umumnya dan untuk anggaran daerah pada khususnya.

Pajak Reklame adalah bagian dari pajak daerah yang sangat potensial yang merupakan sumber Pendapatan asli daerah (PAD) selain retribusi daerah, perusahaan daerah atau pengelolaan kekayaan daerah lainnya.

Pajak Reklame merupakan salah satu jenis pajak yang dikelola oleh Dinas Pendapatan Daerah (DISPENDA). Dalam peraturan daerah yang telah ditetapkan tersebut telah mengatur penyelenggaraan reklame dalam pengenaan pajak. Sesuai ketentuan Pemerintah Kota Samarinda, maka pemerintah kota mengeluarkan Peraturan Daerah Nomor : 7 Tahun 2006. untuk memperkuat dalam penyelenggaraan reklame. Pemerintah Kota Samarinda mengeluarkan Peraturan Walikota Samarinda Nomor : 15 Tahun 2005, Tentang Perijinan Reklame di Kota Samarinda dan tentang Peraturan Walikota Samarinda Nomor : 16 Tahun 2005, tentang Tata Cara Penyelenggaraan reklame di Kota Samarinda.

Permasalahan yang ditemukan peneliti setelah melakukan obesrvasi diantaranya, ada wajib pajak yang lalai, tidak mendaftarkan reklamenya, dan tidak melapor.

Berdasarkan uraian di atas, maka penyusunan skripsi ini memilih judul “ANALISIS KONTRIBUSI PAJAK REKLAME DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH (PAD) DI KOTA SAMARINDA.

Rumusan Masalah

Berdasarkan uraian pada latar belakang yang menjadi permasalahan dalam penulisan ini adalah

1. Kontribusi Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kota Samarinda.

2. Apa Saja Faktor Penunjang dan Kendala dalam mencapai penerimaan Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kota Samarinda.

Tujuan Penelitian

Tujuan yang ingin dicapai dalam Penelitian adalah :

1. Untuk mengetahui kontribusi Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kota Samarinda.

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan PAD (Krishna) 2. Untuk mengetahui Faktor Penunjang dan Kendala dalam mencapai penerimaan Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kota Samarinda.

Kerangka Dasar Teori

Definisi Keuangan Negara

Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik Negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

Pengertian Keuangan Daerah

Keuangan Daerah menurut Peraturan Pemerintah No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah yaitu: “Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut”.

Sedangkan menurut Abdul Halim Keuangan Daerah ialah Semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh Negara atau Daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/ peraturan perundang-undangan yang berlaku”. (2004:18)

Pendapatan Asli Daerah

Menurut Mardiasmo (2002:132) “Pendapatan asli daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah.

Pajak

Menurut Rochmad Soemitro dalam buku perpajakan Mardiasmo (2003:1) menyatakan sebagai berikut : “Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat cara timbal (kontra prestasi), yang langsung dapat ditujukan dan di gunakan untuk membayar pengeluaran umum”.

Definisi Konsepsional

Definisi konsepsional merupakan pembatasan pengertian tentang suatu konsep-konsep atau pengertian. Ini merupakan suatu unsur pokok dari suatu penelitian untuk menghindari adanya penafsiran-penafsiran yang berbeda yaitu Kontribusi Pajak Reklame merupakan peranan pada setiap jenis penerimaan Pajak Reklame yang ditinjau dari target dan realisasi dalam setiap satu tahun anggaran. Adapun Target dan Realisasi Pajak Reklame adalah merupakan batas dan hasil dalam jumlah rupiah dari penerimaan pajak reklame yang telah dianggarkan sebagai indikator keberhasilan atau ketidakberhasilan pemungutan pajak reklame. Jenis pajak reklame yang dipungut adalah jenis obyek reklame yang digunakan

eJournal Administrasi Bisnis, Volume 5, Nomor 4, 2017: 1141-1155

sebagai penerimaan pajak reklame. Sedangkan Pendapatan Asli Daerah adalah penerimaan yamg masuk ke dalam kas daerah yang berasal dari sumber-sumber pendapatan wilayahnya sendiri berdasarkan peraturan daerah.

Metode Penelitian

Jenis Penelitian

Sesuai dengan penelitian ini maka jenis penelitian ini bersifat deskriptif kualitatif, yaitu penelitian yang memaparkan dan bertujuan untuk memberikan gambaran serta penjelasan tentang variabel yang diteliti, dalam hal ini adalah “Analisis Kontribusi Pajak Reklame Dalam Meningkatan Pendapatan Asli Daerah (PAD) di Kota Samarinda”.

Fokus Penelitian

Adapun fokus penelitian yang diukur dalam penelitian ini adalah mengenai proses pemungutan pajak, adalah sebagai berikut :

1. Kontribusi Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) pada Dinas Pendapatan Daerah (DISPENDA) di Kota Samarinda yang meliputi :

a. Target dan Realisasi Penerimaan Pajak Reklame Tahun 2009-2013 dalam meningkatkan Pendapatan Asli Daerah (PAD)

b. Objek Penerimaan Pajak Reklame yang Dipungut dalam meningkatkan Pendapatan Asli Daerah (PAD)

2. Faktor penunjang dan penghambat dalam mencapai penerimaan Pajak Reklame sebagai peningkatan Pendapatan Asli Daerah (PAD).

Hasil Penelitian dan Pembahasan

Hasil Penelitian

Sebagaimana telah diutarkan sebelumnya bahwa indikator yang diteliti dalam penelitian ini adalah kontribusi pajak.

Kontribusi Pajak dalam penelitian ini adalah sumbangan yang didapat dari Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) Kota Samarinda Tahun 2009-2013.

1) Target dan Realisasi Penerimaan Pajak Reklame tahun 2009-2013 dalam meningkatkan Pendapatan Asli Daerah (PAD)

2) Objek Penerimaan Pajak Reklame yang di pungut dalam meningkatkan Pendapatan Asli Daerah (PAD)

Kontribusi Pajak Reklame dalam Meningkatkan Pendapatan Asli Daerah (PAD)

Target dan Realisasi Penerimaan Pajak Reklame tahun 2009-2013

Persoalan keuangan daerah merupakan suatu hal yang sangat potensi dan sentral bagi setiap daerah. Potensi karena segenap aspek penyelenggaraan pemerintahan daerah adalah amat ditentukan atas faktor keuangan ini. Sentral karena bisa mempengaruhi bidang-bidang yang lain. Pemerintah daerah tidak akan dapat melaksanakan fungsinya dalam rangka memberikan pelayanan dan

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan PAD (Krishna) pembangunan kepada masyarakat secara efisien dan efektif tanpa tersedianya dana yang memadai.

Dari sumber-sumber Pendapatan Asli Daerah tadi, yang paling dominan memberikan kontribusi terbesar dalam struktur PAD adalah pendapatan yang berasal dari hasil pajak daerah. Pajak Reklame merupakan salah satu bagian dari pajak daerah Kota Samarinda, yang digali dan diupayakan oleh pemerintah daerah setempat dalam meningkatkan Pendapatan Asli Daerah.

Tabel Target dan Realisasi Pajak Reklame Kota Samarinda Tahun Anggaran 2009-2013 No Tahun Anggaran Target (Rp) Realisasi (Rp) Persentase (%) 1. 2009 3.550.000.000 3.315.841.300,50 93,40 2. 2010 3.650.000.000 3.195.202.859,00 87,54 3. 2011 3.650.000.000 3.030.219.024,50 83,02 4. 2012 5.000.000.000 5.416.978.996.09 108,34 5. 2013 6.429.990.000 6.495.666.709,46 101,02

Sumber : Dinas Pendapatan Daerah Kota Samarinda 2013

Adapun target dan realisasi penerimaan Pajak Reklame di Kota Samarinda tahun anggaran 2009 sampai dengan 2013. Anggaran pada tahun 2009 dengan target sebesar Rp. 3.550.000.000,- terealisasi sebesar Rp. 3.315.841.300,50,- dengan pencapaian 93,40 %. Pada tahun anggaran 2010 dengan target Rp. 3.650.000.000,- terealisasi sebesar Rp. 3.195.202.859,- atau menurun 87,54 %. Pada tahun anggaran 2011 dengan target Rp. 3.650.000.000,- dengan realisasi Rp. 3.030.219.024,50,- atau dengan penurunan kembali 83,02 %. Kemudian pada anggaran tahun 2012 di targetkan sebesar Rp. 5.000.000.000,- dengan realisasi RP. 5.416.978.996,09,- atau mengalami banyak peningkatan hingga mencapai 108,34%. Pada tahun anggaran 2013 ditargetkan Rp. 6.429.990.000,- dengan realisasi Rp. 6.495.666.709,46,- mengalami sedikit penurunan yaitu 101,02%.

Penerimaan dari sektor Pajak Reklame selama tahun pengamatan pada tahun 2009 tidak mencapai target dimana pencapaian tertinggi sekitar 93,40%, namun jika dilihat dari sektor pertumbuhannya pada tahun berikutnya 2010 mengalami penurunan menjadi 87,54%, tahun 2011 menurun lagi menjadi 83,02%, dan di tahun 2012 mengalami peningkatan hingga 108,34 %. Ditahun 2013 mengalami penurunan namun sangat kecil menjadi 101,02%.

A. Penerimaan Pajak Reklame

Tabel Penerimaan Pajak Reklame Kota Samarinda Tahun 2009-2013 Tahun Anggaran Penerimaan Pajak Reklame(Rp)

2009 3.550.000.000

2010 3.650.000.000

2011 3.650.000.000

2012 5.000.000.000

2013 6.429.990.000

eJournal Administrasi Bisnis, Volume 5, Nomor 4, 2017: 1141-1155

Tabel di atas menunjukkan perolehan dari Pajak Reklame selalu mengalami peningkatan, DISPENDA selalu berusaha meningkatkan Pajak Reklame di masa mendatang seiring dengan otonomi daerah.

Potensi reklame di Kota Samarinda di pandang sangat besar mengingat Kota Samarinda merupakan kota dagang dan jasa sehingga gairah usaha dan perdagangan yang semakin meningkat.

Tarif Pajak Reklame ditetapkan paling tinggi sebesar 25% dan ditetapkan dengan peraturan daerah Kabupaten/Kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah Kabupaten/Kota untuk menetapkan tarif pajak yang dipandang sesuai dengan kondisi masing-masing Kabupaten/Kota. Dengan demikian setiap daerah diberi kewenangan untuk besarnya tarif pajak yang mungkin berbeda dengan daerah lainnya, asalkan tidak lebih dari 25%.

B. Tarif Pajak Reklame Kota Samarinda

Adapun untuk tarif pajak yang dikenakan untuk pengguna jasa reklame tetap dan insidentil baik jenis Baliho, Papan/Billboard, Neon Box adalah sebagai berikut :

Tabel Tarif Pajak Reklame Kota Samarinda

Kelas Jalan

Reklame Tetap/Permanen Reklame Insidentil

A Rp. 100.000/M²/Tahun Rp. 1.500/M²/Tahun

B Rp. 95.000/M²/Tahun Rp. 1.500/M²/Tahun

C Rp. 92.500/M²/Tahun Rp. 1.500/M²/Tahun

D Rp. 85.000/M²/Tahun Rp. 1.500/M²/Tahun

Sumber : Dinas Pendapatan Daerah Kota Samarinda

Izin diberikan dalam bentuk Surat Izin Penyelenggaraan Reklame (SIPR). Izin penyelenggaraan reklame tetap sebagaimana dimaksud, diberikan untuk penyelenggaraan reklame tetap diberikan jangka waktu 1 (satu) tahun dan dapat diperpanjang. Sedangkan penyelenggaraan reklame insidentil diberikan waktu untuk penyelenggaraan reklame dengan jangka waktu :

a. Paling singkat 7 (tujuh) hari dan paling lama 30 (tiga puluh) hari dan tidak dapat diperpanjang biasanya untuk jenis reklame baliho/billboard, balon udara, film/slide, dan peragaan

b. Paling singkat 3 (tiga) hari dan paling lama 30 (tiga puluh) hari dan tidak dapat diperpanjang biasanya untuk jenis reklame jenis kain, spanduk dan umbul-umbul.

Untuk mengetahui seberapa besar kontribusi Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah dapat dilihat melalui Kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah (PAD). Besarnya kontribusi Pajak Reklame terhadap Pajak Daerah dan Pendapatan Asli Daerah (PAD) disusun ukuran sebagai berikut :

80% - 100% = Besar Sekali 60% - 79% = Besar 40 % - 59% = Cukup Besar

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan PAD (Krishna) 20% - 39% = Cukup

0% - 19% = Kecil

(Sumber: DISPENDA Kota Samarinda)

a. Kontribusi Pajak Reklame Terhadap Pajak Daerah

Penerimaan Pajak Reklame

Kontribusi Pajak Reklame = X 100 %

Pajak Daerah

(Sumber : Nugroho Budiyuwono, 1995 : 160 )

Tabel Kontribusi Pajak Reklame Terhadap Pajak Daerah Kota Samarinda tahun 2009-2013

No Tahun Anggaran Pajak Reklame (Rp) Pajak Daerah (Rp) Kontribusi (%) 1. 2009 86.709.256,00 5.186.764.086,07 1.67 2. 2010 3.195.202.859,00 59.154.890.462,73 5.40 3. 2011 3.030.219.024,50 109.428.925.935,39 2.77 4. 2012 5.416.978.996,09 159.865.253.302,66 3.38 5. 2013 6.495.666.709,46 197.823.372.365,07 3.28 Rata-rata

Sumber : Dinas Pendapatan Daerah Kota Samarinda 2013

Dari tabel terlihat bahwa kontribusi Pajak Reklame terhadap pajak daerah selama lima tahun rata-rata sebesar 8,03 %. Hal ini menunjukan bahwa pajak reklame kecil dalam memberikan kontribusi pajak daerah.

b. Kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah (PAD).

Penerimaan Pajak Reklame

Kontribusi Pajak Reklame = X 100 %

Pendapatan Asli Daerah

(Sumber : Nugroho Budiyuwono, 1995 : 160 )

Tabel Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah Kota Samarinda tahun 2009-2013

No Tahun Anggaran Pajak Reklame (Rp) Pendapatan Asli Daerah(Rp) Kontribusi (%) (1) (2) (3) (4) (5) 1. 2009 2.922.911.037 85.093.349.455,93 3,43 2. 2010 2.958.393.061 107.185.069.996,32 2,76 3. 2011 3.304.729.501 108.290.017.861,14 3,05 4. 2012 3.318.797.677 126.250.000.000,45 2,62 5. 2013 3.320.003.156 130.443.000.300,91 2.54 Rata-rata 2,88

Sumber : Dinas Pendapatan Daerah Kota Samarinda 2013

Menurut tabel diatas terlihat bahwa kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah selama lima tahun rata-rata sebesar 2,88%. Hal ini menunjukan bahwa Pajak Reklame kecil dalam memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD). Walaupun kontribusi Pajak Reklame kecil

Bersambung …

Bersambung …

eJournal Administrasi Bisnis, Volume 5, Nomor 4, 2017: 1141-1155

terhadap Pendapatan Asli Daerah (PAD) akan tetapi cukup berarti dalam pembiayaan penyelenggaraan pemerintah.

Objek Penerimaan Pajak Reklame yang Dipungut

Berdasarkan data di lapangan pada Anggaran Pendapatan Asli Daerah (PAD) Kota Samarinda, penerimaan Pajak Reklame sebagai penyelenggara reklame yang ditetapkan menjadi objek Pajak Reklame Kota Samarinda adalah sebagai berikut :

Tabel Target Dan Realisasi Objek Penerimaan Pajak Reklame 2009-2013

No Tahun

Anggaran

Objek Pajak Reklame Target

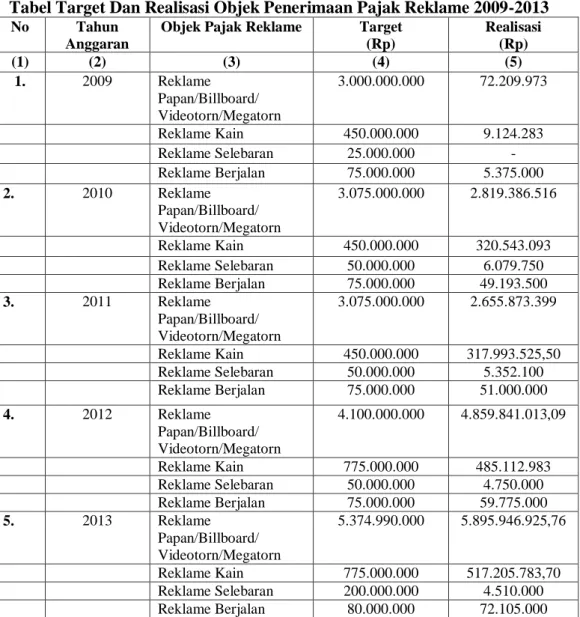

(Rp) Realisasi (Rp) (1) (2) (3) (4) (5) 1. 2009 Reklame Papan/Billboard/ Videotorn/Megatorn 3.000.000.000 72.209.973 Reklame Kain 450.000.000 9.124.283 Reklame Selebaran 25.000.000 - Reklame Berjalan 75.000.000 5.375.000 2. 2010 Reklame Papan/Billboard/ Videotorn/Megatorn 3.075.000.000 2.819.386.516 Reklame Kain 450.000.000 320.543.093 Reklame Selebaran 50.000.000 6.079.750 Reklame Berjalan 75.000.000 49.193.500 3. 2011 Reklame Papan/Billboard/ Videotorn/Megatorn 3.075.000.000 2.655.873.399 Reklame Kain 450.000.000 317.993.525,50 Reklame Selebaran 50.000.000 5.352.100 Reklame Berjalan 75.000.000 51.000.000 4. 2012 Reklame Papan/Billboard/ Videotorn/Megatorn 4.100.000.000 4.859.841.013,09 Reklame Kain 775.000.000 485.112.983 Reklame Selebaran 50.000.000 4.750.000 Reklame Berjalan 75.000.000 59.775.000 5. 2013 Reklame Papan/Billboard/ Videotorn/Megatorn 5.374.990.000 5.895.946.925,76 Reklame Kain 775.000.000 517.205.783,70 Reklame Selebaran 200.000.000 4.510.000 Reklame Berjalan 80.000.000 72.105.000

Sumber : Dinas Pendapatan Daerah 2013

Pada tahun 2006 dan 2007 tidak terdapat data rincian penerimaan Pajak Reklame dikarenakan belum adanya pengelolaan rincian anggaran dari DPPKAD yang mengatur penerimaan pajak reklame berdasarkan jenis reklame namun pada tahun 2008 hingga 2009 telah dibuat rincian penerimaan Pajak Reklame

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan PAD (Krishna) berdasarkan jenis pajak reklame seperti, reklame papan/billboard,videotorn, megatorn, reklame kain, reklame selebaran, dan reklame berjalan.

1. Reklame Megatron

Reklame megatron adalah reklame yang diselenggarakan dengan menggunakan alat elektronik audio visual berupa pesawat pemancaar yang menampilkan beberapa gambar atau naskah reklame secara sendiri-sendiri. Seperti terlihat di jalan M. Yamin dan jalan Kesuma Bangsa.

2. Reklame Papan atau Bilboard

Reklame papan atau billboard adalah reklame yang diselenggarakan dengan menggunakan bahan kayu, plastik, fibre glass, mika, plastik kaca, batu, logam, alat penyinar atau bahan lain yang berbentuk lampu pijar atau antara lain yang bersinar yang dipasang pada tempat yang disediakan berdiri sendiri atau dengan cara digantungkan atau ditempelkan.

3. Reklame Kain

Reklame kain adalah reklame yang diselenggarakan dengan menggunakan bahan kain, dan atau bahan lain yang sejenis dengan itu. Reklame kain contohnya adalah umbul-umbul, reklame jenis ini sering digunakan pada acara-acara insidentiil, atau acara-acara tertentu saja.

4. Reklame Selebaran

Reklame selebaran adalah reklame yang berbentuk selebaran lepas diselenggarakan dengan cara diberikan atau dapat diminta dengan ketentuan tidak untuk ditempelkan, dilekatkan, dipasang, digantungkan, pada suatu benda lain

5. Reklame Berjalan

Reklame berjalan adalah reklame yang berpindah dari lokasi satu atau ke lokasi lain dengan suara atau tidak dengan suara. Reklame pada bus yang berjalan dengan iklan ban mobil, jamu tradisional dan mie instans adalah contoh reklame berjalan.

Faktor Penunjang dan Kendala dalam Mencapai Penerimaan Pajak Reklame dalam Meningkatkan Pendapatan Asli Daerah (PAD)

Dari Penelitian yang dilakukan penulis di lapangan, terdapat beberapa faktor penunjang dan penghambat dalam proses penyelenggaraan reklame.

Faktor penunjang merupakan suatu faktor yang menyebabkan kualitas didalam pengelolaan penerimaan Pajak Reklame menjadi lebih baik guna meningkatkan Pendapatan Asli Daerah (PAD) Kota Samarinda.

Faktor-faktor penunjang Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) adalah sebagai berikut :

1. Sarana dan prasarana pelayanan pajak, seperti adanya loket-loket pembayaran untuk memudahkan pelayanan pembayaran oleh wajib pajak dalam satu tempat.

2. Tersedianya payung hukum Pajak Reklame seperti Peraturan Daerah nomor 07 tahun 2006 tentang pajak reklame serta Peraturan Walikota Nomor 15 dan 16 tahun 2005.

eJournal Administrasi Bisnis, Volume 5, Nomor 4, 2017: 1141-1155

3. Tersedianya sumber daya aparatur atau petugas yang menangani penarikan Pajak Reklame

4. Kesadaran membayar Pajak Reklame dari pemilik atau pengguna jasa reklame (subjek pajak)

Pembahasan

Pada bagian ini penulis akan mengemukakan tentang pembahasan terhadap data yang telah dikemukakan mengenai masalah ini.

Sebagaimana telah dikemukakan dalam bab III, bahwa penelitian ini adalah penelitian deskriptif dengan menggunakan analisis data model interaktif maka dalam pembahasannya harus menggambarkan dan menjabarkan fenomena data yang diperoleh dilapangan yang didukung hasil wawancara yang telah dilakukan oleh penulis.

Kontribusi Pajak Reklame dalam Meningkatkan Pendapatan Asli Daerah (PAD)

I. Kontribusi Pajak Reklame terhadap Pajak Daerah

Kontribusi Pajak Reklame Kota Samarinda terhadap pajak daerah selama lima tahun rata-rata sebesar 8,03%. Hal ini menunjukkan bahwa pajak reklame kecil dalam memberikan kontribusi terhadap pajak daerah, karena disebabkan banyaknya reklame yang sifatnya sosial dan politik sehingga hilangnya kesempatan dari reklame bisnis atau komersil, pemasangan reklame yang tidak ada izinnya dari instansi yang terkait atau kurangnya kesadaran masyarakat dalam mengurus izin pemasangan reklame dapat dikatakan lemahnya pengawasan dari aparat, dan pengusaha reklame yang tidak membayar pajak namun setelah ditelusuri sudah pindah tempat atau alamat.

II. Kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah (PAD) Kota Samarinda

Kontribusi Pajak Reklame Kota Samarinda terhadap Pendapatan Asli Daerah (PAD) selama lima tahun rata-rata sebesar 80,96%. Hal ini menunjukkan bahwa Pajak Reklame kecil dalam memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD), karena disebabkan banyaknya reklame yang sifatnya sosial dan politik sehingga hilangnya kesempatan dari reklame bisnis atau komersil, pemasangan reklame yang tidak ada izinnya dari instansi yang terkait atau kurangnya kesadaran masyarakat dalam mengurus izin pemasangan reklame dapat dikatakan lemahnya pengawasan dari aparat, dan pengusaha reklame yang tidak membayar pajak namun setelah ditelusuri sudah pindah tempat atau alamat. Walaupun kontribusi pajak reklame kecil terhadap Pendapatan Asli Daerah (PAD) akan tetapi cukup berarti dalam pembiayaan penyelenggaraan pemerintah.

Target dan Realisasi penerimaan pajak reklame tahun 2009 sampai 2013

Dari data yang disajikan oleh penulis pada bab sebelumnya mengenai target dan realisasi penerimaan dari sektor Pajak Reklame pada tahun anggaran 2009-2013 terlihat bahwa realisasi penerimaan Pajak Reklame Kota Samarinda dari tahun ke tahun mengalami kenaikan dan penurunan.

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan PAD (Krishna) Pajak Reklame merupakan salah satu sumber pendapatan yang potensial untuk membiayai pembangunan kota. Perkembangan sektor usaha dan pariwisata di Kota Samarinda yang pesat akan membawa dampak terhadap kebutuhan organisasi akan promosi dan publikasi di ruang publik, hal tersebut berimbas pada pertumbuhan objek pajak reklame yang akan semakin meningkat. Namun sangat mengherankan bahwa kontribusi pendapatan pajak ini begitu sedikit.

Adapun target dan realisasi penerimaan Pajak Reklame di Kota Samarinda tahun anggaran 2009 sampai dengan 2013. Anggaran pada tahun 2009 terealisasi dengan pencapaian 93,40 %. Pada tahun anggaran 2010 terealisasi atau menurun 87,54 %. Pada tahun anggaran 2011 terealisasi atau dengan penurunan kembali 83,02 %. Kemudian pada anggaran tahun 2012 terealisasi atau mengalami peningkatan hingga 108,34%. Ditahun 2013 terealisasi dengan pencapaian 101,02 %. Penerimaan Pajak Reklame terhadap Pendapatan Asli Daerah tiap tahunnya belum mencapai target yang ditetapkan. Hanya pada tahun 2012 dan 2013 penerimaan Pajak Reklame mengalami peningkatan dan melebihi target yang dianggarkan. Pada tahun 2009 sampai 2011 penerimaan Pajak Reklame mengalami penurunan dan tidak mencapai target yang telah ditetapkan. Penurunan ini disebabkan oleh banyaknya reklame yang bersifat sosial dan politik atau alat peraga kampanye (algaka) akibat musim pemilu sehingga Pajak Reklame bisnis atau komersil kehilangan kesempatan, pengguna jasa reklame pada saat penagihan tidak berada ditempat atau sudah pindah keluar kota sehingga penarikan pajak tidak dapat dilaksanakan, serta pengguna jasa reklame illegal karena lemahnya pengawasan dari petugas.

Objek Penerimaan Pajak Reklame yang Dipungut

Dengan melihat keadaan yang terjadi sebaiknya potensi pajak reklame sebagai salah satu sumber Pendapatan Asli Daerah perlu ditingkatkan lagi, antara lain dengan mencari objek-objek reklame baru yang dapat dikenakan pajak reklame, yang objek-objek reklame ini pada waktu yang lalu tidak dikenakan pajak. Upaya Pemerintah dalam peningkatan dan pembinaan terhadap para wajib pajak supaya lebih baik dalam pelayanan yang semaksimal dan secepat mungkin terhadap wajib pajak, antara lain dengan diadakan penataran-penataran yang berkesinanbungan terhadap para wajib pajak. Pihak Dispenda dan Pemerintah Daerah setempat perlu memberikan penerangan, pengawasan dan koreksi terhadap kesalahan-kesalahan yang dilakukan oleh wajib pajak. Penerimaan Pajak Reklame Kota Samarinda terdapat 5 (lima) jenis objek reklame yang menjadi sasaran penerimaan Pajak Reklame sebagai pajak daerah baik yang bersifat permanen dan insidentil (sementara). Adapun jenis obyek reklame tersebut adalah reklame megatron, reklame papan/billboard,reklame selebaran, reklame kain, dan reklame berjalan. Untuk meningkatkan penerimaan Pajak Reklame diharapkan DISPENDA Kota Samarinda dapat mencari objek Pajak Reklame baru sebagai usaha peningkatan penerimaan Pajak Reklame guna meningkatkan Pendapatan Asli Daerah (PAD) Kota Samarinda.

eJournal Administrasi Bisnis, Volume 5, Nomor 4, 2017: 1141-1155

Faktor Penunjang dan Kendala dalam Mencapai Penerimaan Pajak Reklame dalam Meningkatkan Pendapatan Asli Daerah (PAD) Kota Samarinda

Faktor –faktor penunjang dalam penyelenggaraan reklame yaitu Adanya sarana dan prasarana penunjang dalam meningkatkan penerimaan Pajak Reklame, seperti loket-loket pembayaran pajak dalam satu tempat maka dapat memudahkan dan memberikan kenyamanan kepada para wajib pajak dalam melaksanakan transaksi pembayaran Pajak Reklame sehingga tidak perlu lagi melaksanakan proses transaksi dalam waktu yang relative lama , dan fasilitas mobil keliling demi memudahkan pelaksanaan proses izin dan pembayaran Pajak Reklame.

Adanya Peraturan Daerah Nomor 07 tahun 2006 mengenai pajak reklame di Kota Samarinda didukung dengan dikeluarkan Peraturan Walikota Nomor 15 Tahun 2005 tentang perijinan penyelenggaraan reklame, dan Peratura Walikota Nomor 16 tahun 2005 tentang tata cara penyelenggaraan reklame dapat berjalan sesuai dengan fungsinya dalam memberikan kontribusi penerimaan terhadap pendapatan asli daerah.

Dalam upaya peningkatan pelaksanaan pungutan Pajak Reklame, pihak pemerintah daerah mengeluarkan ketetapan tersebut sebagai dasar hukum yang sah untuk mengatur dalam penyelenggaraan reklame maupun dalam pungutan pajak reklame, ketetapan yang telah ditetapkan dan disepakati merupakan pelaksanaan pungutan pajak dalam upaya mencapai tujuan dan sasaran yang telah ditentukan yakni memberikan peningkatan terhadap PAD Kota Samarinda.

Pembinaan sumber daya manusia aparatur pemerintah dalam menangani penarikan pajak reklame. Dibentuknya tim penarikan pajak disetiap kecamatan seluruh Kota Samarinda terdapat masing-masing koordinator penarikan Pajak Reklame. Adanya tim yang telah disesuaikan tugasnya seperti tim peremajaan data, dan tim reklame yang telah ditetapkan pada Peraturan Walikota Nomor 16 Tahun 2005. Oleh karena itu, penetapan kebijakan diharapkan akan dapat memperjelas arah dan tujuan dalam pelaksanaan penyelenggaraan dan pemungutan Pajak Reklame yang menjadi pedoman bagi pelaksanaan Pajak Reklame.

Kesadaran dari pengguna jasa reklame dalam melaksanakan pembayaran pajak reklame diharapkan dapat terwujud dengan baik, peran aparat pemerintah daerah yang pro aktif dalam memberikan sosialisasi dan penyuluhan tentang pentingnya membayar pajak sehingga menjadi faktor penunjang untuk meningkatkan penerimaan Pajak Reklame. Pengaruh kesadaran masyarakat dalam membayar pajak sangatlah penting karena ketepatan ataupun keterlambatan dalam pembayaran dapat mempengaruhi tingkat penerimaan pajak reklame. Kelalaian masyarakat sebagai wajib pajak dapat mempengaruhi penurunan penerimaan pajak sehingga berdampak pada penurunan tingkat pendapatan daerah.

Faktor kendala yang dihadapi dalam mencapai penerimaan Pajak Reklame dalam meningkatkan pendapatan asli daerah adalah banyaknya reklame politik dan sosial pada masa musim pemilu akibatnya terjadi penurunan penerimaan

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan PAD (Krishna) Pajak Reklame, ini disebabkan tidak ada aturan Undang-undang atau Perda yang mengatur dalam hal penerimaan pajak dari reklame politik dan sosial sehingga hilangnya kesempatan dari penyelenggaraan reklame komersil.

Pengguna jasa reklame yang lalai dalam memenuhi kewajiban dalam membayar pajak, pada saat penagihan tidak berada ditempat atau pindah tanpa melakukan pemberitahuan sehingga menyulitkan petugas pajak dalam melaksanakan penagihan.

Lemahnya pengawasan dari petugas dalam mendeteksi papan reklame sehingga terdapat pengguna jasa reklame yang tidak berijin dan memasang reklame di tempat yang telah dilarang seperti tiang listrik dan pohon di pinggir jalan.

Usaha yang ditempuh dalam pelaksanaan penyelenggaraan reklame dalam meningkatkan penerimaan Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD), yaitu:

1. Intensifikasi

Yaitu suatu cara untuk memperbesar jumlah pendapatan dimana sumber-sumber penerimaan yang ada ditingkatkan dengan cara :

a) Melakukan Peremajaan data yang tiap 3 bulan diaccroskan oleh tim peremajaan data.

b) Melakukan sosialisasi Peraturan Daerah No. 07 tahun 2006 tentang penyelenggaraan reklame, Peraturan Walikota Nomor 15 tahun 2005 tentang perizinan reklame, serta Peraturan Walikota Nomor 16 tahun 2006 tentang tata cara penyelenggaraan reklame.

c) Menyederhanakan sistem dan prosedur perijinan pemasangan Pajak Reklame

d) Melakukan pengawasan berkala dan berkesinambungan dengan SKPD terkait dalam menertibkan reklame yang tidak membayar pajak.

2. Ekstensifikasi

Yaitu cara meningkatkan penerimaan pajak dengan melakukan perluasan pemungutan pajak dalam arti melakukan pendataan serta mencari objek pajak reklame baru yang dapat dikenakan Pajak Reklame, yang objek-objek ini pada waktu yang lalu tidak dikenakan pajak.

Penutup

Kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah (PAD) Kota Samarinda dari hasil perhitungan selama 5 (lima) tahun rata-rata 80, 96%, hal ini menunjukan bahwa Pajak Reklame relatif kecil dalam memberikan kontribusi untuk meningkatkan Pendapatan Asli Daerah (PAD).

1) Target dan Realisasi Penerimaan Pajak Reklame tahun 2009-2013

Penerimaan Pajak Reklame terhadap Pendapatan Asli Daerah tiap tahunnya belum mencapai target yang telah ditetapkan. Realisasi penerimaan dari sektor Pajak Reklame Kota Samarinda dalam tahun anggaran 2013 telah melebihi target yaitu sekitar 101,02%, namun pada tahun 2009 mengalami penurunan

eJournal Administrasi Bisnis, Volume 5, Nomor 4, 2017: 1141-1155

hingga 93,40%. Pada tahun 2011 penerimaan dari Pajak Reklame kembali menurun hingga 83,02% dan tahun 2013 terjadi peningkatan sebesar 101,02%. Dari pertumbuhan penerimaan Pajak Reklame pada tahun pengamatan 2009-2013 mengalami penurunan meskipun ada peningkatan di beberapa tahun terakhir.

2) Objek Penerimaan Pajak Reklame yang di pungut

Penerimaan Objek Pajak Reklame yang dipungut terdapat 5 (lima) jenis reklame yang menjadi sumber pajak Kota Samarinda yaitu reklame megatron, reklame papan/billboard, reklame kain, reklame selebaran, dan reklame berjalan.

Faktor penunjang dalam penyelenggaraan reklame yaitu adanya sarana dan prasarana yang menunjang penerimaan Pajak Reklame seperti tersedianya loket-loket pembayaran dalam satu tempat yang dapat memudahkan dan memberikan kenyamanan wajib pajak untuk melaksanakan transaksi pembayaran pajak reklame serta memberikan kemudahan bagi wajib pajak, peraturan Daerah Nomor 07 tahun 2006 mengenai Pajak Reklame di Kota Samarinda, didukung Peraturan Walikota Nomor 15 tahun 2005 tentang perijinan penyelenggaran reklame dan Peraturan Walikota Nomor 16 tahun 2005 tentang tata cara penyelenggaraan reklame. Pembinaan sumber daya manusia aparatur pemerintah dalam menangani penarikan Pajak Reklame. Dan kesadaran dari pengguna jasa reklame dalam melaksanakan proses perizinan dan pembayaran Pajak Reklame. Kendala mencapai penerimaan Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah (PAD) Kota Samarinda yaitu banyaknya reklame politik dan sosial pada masa musim pemilu akibatnya terjadi penurunan penerimaan Pajak Reklame, pengguna jasa reklame yang lalai dalam memenuhikewajiban dalam membayar pajak, dan lemahnya pengawasan dari petugas dalam mendeteksi papan reklame.

DISPENDA Kota Samarinda dalam mengoptimalkan realisasi penerimaan yang berasal dari sumber Pajak Reklame dari tahun ke tahunnya sebaiknya memiliki upaya seperti mengawasi dan mengevaluasi penetapan tarif pajak reklame, serta meningkatkan kualitas data obyek dan subyek pungutan pajak reklame.

DISPENDA Kota Samarinda dalam mengoptimalkan penerimaan pajak reklame sebaiknya menambah jenis data objek pajak reklame, seperti menambah objek-objek pajak reklame baru yang dapat dikenakan pajak.

DISPENDA Kota Samarinda sebaiknya memiliki aturan hukum mengenai pemasangan reklame politik dan sosial seperti penetapan lokasi pemasangan reklame serta masa berlakunya sehingga dapat mengatasi masalah pelanggaran pemasangan reklamepolitik dan sosial, melaksanakan sanksi-sanksi perpajakan secara tegas dan konsekuen terhadap wajib pajak yang menghindari pembayaran pajak reklame dan data yang tidak lengkap serta alamat yang tidak jelas diminta kejelasannya. Dalam hal ini dituntut kesadaran sepenuhnya dari wajib pajak sehingga memudahkan dalam melaksanakan pembaruan data.

Analisis Kontribusi Pajak Reklame Dalam Meningkatkan PAD (Krishna) Sebaiknya upaya DISPENDA Kota Samarinda dalam memberikan pelayanan/bantuan terhadap wajib pajak reklame dalam melaksanakan pembinaan terhadap wajib pajak dalam memahami prosedur, antara lain dengan mengadakan penyuluhan atau sosialisasi yang berkesinambungan terhadap wajib pajak.

Untuk pemerintah kota Samarinda sebaiknya lebih meningkatkan penerimaan pajak reklame yang kemudian diikuti oleh peningkatan presentase pertumbuhan pajak reklame dari tahun ke tahun, dengan memperhatikan faktor yang berpengaruh seperti kesadaran dalam pembayaran pajak khususnya pajak reklame. Sebaliknya dalam presentase pertumbuhan pajak reklame agar pemerintah dapat mempertahankan dan lebih meningkatkannya untuk lebih baik lagi.

Daftar Pustaka

Arikunto, S. 2002. Prosedur Penelitian, Rineka Cipta. Jakarta Hartono. 1992. Kamus Praktis Bahasa Indonesia

Mardiasmo. 2003. Perpajakan. Andi, Yogyakarta

Munir, Dasril, Henry Arys Djuanda. 2002. Kebijakan Dan Manajemen Keuangan Daerah, Yogyakarta: YPAPI

Rachim, Abd. 2003. Menyiasati dan Memikul Keuangan Daerah Kota

Samarinda. Airlangga University Press, Surabaya

Poerwadarminta, WJS. 2003. Kamus Besar Bahasa Indonesia. Jakarta: Balai Pustaka

Prakoso, Bambang. Kesit. 2003. Pajak dan Retribusi Daerah. Uii, Yogyakarta. Sadono Sukirno, 1994, Pengantar Teori Makro Ekonomi, edisi kedua, PT.Raja

Grafindo Persada, Jakarta.

Samudra, Azhari, A. 1995. Perpajakan di Indonesia. Gramedia Pustaka Utama, Jakarta.

Saragi, Panglima. Juli 2003. Desentralisasi fiskal dan keuangan daerah dalam

otonomi. Ghalia Indonesia, Jakarta.

Sugiyono. 2007. Memahami Penelitian Kualitatif. Bandung: CV. Alvabeta. Supriatna, Tjahya. 1993. Sistem Administrasi Pemerintahan di daerah. Bumi

Aksara, Jakarta.

T.Guritno, 1992. Kamus Ekonomi, Jakarta: Erlangga

Dokumen-dokumen

Undang-undang Republik Indonesia No.32 Tahun 2004, Tentang Pemerintah

Daerah.

Undang-undang Republik Indonesia No.33 Tahun 2004, tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Peraturan Walikota Samarinda No.15 Tahun 2005, tentang Perijinan Reklame. Peraturan Walikota Samarinda No.16 Tahun 2005, tentang Tata Cara

Penyelenggaraan Reklame.