Evaluasi sistem akuntansi penerimaan kas pada organisasi nirlaba (studi kasus di Gereja Santo Petrus dan Paulus Klepu, Minggir, Yogyakarta)

Bebas

203

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS PADA ORGANISASI NIRLABA Studi Kasus di Gereja Santo Petrus dan Paulus Klepu, Minggir,Yogyakarta. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh:. Maria Lelysia Efrita NIM : 142114098. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Skripsi EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS PADA ORGANISASI NIRLABA Studi Kasus di Gereja Santo Petrus dan Paulus Klepu, Minggir,Yogyakarta. Dipersiapkan dan ditulis oleh: Maria Lelysia Efrita NIM : 142114098. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut oleh manusia ialah menundukkan diri sendiri -Kartini-. One of the things I learned the hard way was that it doesn’t pay to get discouraged. Keeping busy and making optimism a way of life can restore your faith in yourself -Lucille Ball-. The way to get started is to quit talking and begin doing -Walt Disney-. Skripsi ini dipersembahkan kepada: Tuhan Yesus dan Bunda Maria Bapak dan Mama (Yohanes Mursidi dan Anastasia) Adik (Bernadetha Venty Dwi Cahyani). iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur peneliti panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya, sehingga peneliti dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini peneliti mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu peneliti mengucapkan terima kasih yang tak terhingga kepada: 1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada peneliti 2. A. Yudi Yuniarto, SE, MBA selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma 3. Drs. Y.P. Supardiyono, M.Si., Akt., QIA, CA selaku Ketua Program Studi Akuntansi 4. Aurelia Melinda Nisita, SE., M.Sc. selaku Pembimbing yang telah membimbing dan membantu peneliti dalam proses penyelesaian skripsi ini 5. Drs. Gabriel Anto Listianto, M.S.A., Akt. selaku Dosen Pembimbing Akademik yang telah membantu mengarahkan peneliti selama menjalani masa perkuliahan hingga mendapatkan judul peneitian ini 6. Romo FX. Murdisusanto, Pr selaku Ketua Dewan Paroki Santo Petrus dan Paulus Klepu yang telah memberikan peneliti waktu dan izin untuk melakukan penelitian di Paroki Santo Petrus dan Paulus Klepu. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. Donatus Putut Hadi Santoso selaku Wakil Ketua II yang telah membantu peneliti untuk kelengkapan data yang dibutuhkan 8. Leonardus Sumadi selaku Bendahara II Paroki Santo Petrus dan Paulus Klepu yang telah memberikan segala informasi yang diperlukan peneliti 9. Theresia Kusmiasih selaku petugas Sekretariat yang telah membantu peneliti memberikan informasi-informasi berkaitan dengan peneitian ini 10. Heribertus Yunarto selaku petugas Sekretariat yang telah membantu peneliti memberikan informasi-informasi berkaitan dengan penelitian ini 11. Bapak dan Mama tercinta yang selalu memberikan dukungan, semangat dan doa kepada peneliti sehingga skripsi dapat terselesaikan 12. Adik saya, Venty yang selalu menghibur dan memberikan semangat selama menyelesaikan skripsi ini 13. Keluarga Agung Sukarjo yang telah membantu selama penelitian di Paroki karena keterbatasan peneliti dalam menguasai bahasa Jawa 14. Keluarga besar tercinta yang ada di Pontianak dan Yogyakarta yang selalu menjadi penyemangat 15. Kakak-kakak angkatan 2013, Neneng, Rere dan Vinda yang membantu menyelesaikan skripsi ini dengan memberikan arahan dan saran 16. Teman-teman Akuntansi angkatan 2014 yang selalu memberi dukungan dan semangat untuk menyelesaikan skripsi ini 17. Sahabat-sahabat saya, Elisabeth, Oktaviani Dyah Pawestri dan Antonia Oktin Manik yang menemani saya dari semester 1 hingga sama-sama berjuang untuk lulus. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI HALAMAN JUDUL............................................................................................ i. HALAMAN PERSETUJUAN PEMBIMBING………………………………... ii. HALAMAN PENGESAHAN………………………………………………….. iii. HALAMAN MOTTO DAN PERSEMBAHAN……………………………….. iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS…………………. v. HALAMAN PERSETUJUAN PUBLIKASI AKADEMIK................................ vi. HALAMAN KATA PENGANTAR……………………………………………. vii. HALAMAN DAFTAR ISI……………………………………………………... x. HALAMAN DAFTAR TABEL………………………………………………... xii. HALAMAN DAFTAR GAMBAR…………………………………………….. xiv. HALAMAN DAFTAR LAMPIRAN…………………………………………... xvi. HALAMAN ABSTRAK………………………...…………………………….. xvii HALAMAN ABSTRACT………………………...…………............................ xviii BAB I PENDAHULUAN................................................................................... 1. A. Latar Belakang Masalah…………………………………………………… B. Rumusan Masalah ……………………………………………………….... C. Tujuan Penelitian………………………………………………………....... D. Manfaat Penelitian…………………………………………………………. E. Sistematika Penelitian……………………………………………………… BAB II LANDASAN TEORI…………………………………………………. A. Teori Pendukung…………………………………………………………… 1. Organisasi Sektor Publik........................................................................ 2. Paroki...................................................................................................... 3. Sumber Penerimaan Paroki..................................................................... 4. Sistem dan Prosedur….......…………..................................................... 5. Sistem Akuntansi ……………………................................................... 6. Unsur-unsur Sistem Akuntansi..…………………………..................... 7. Kas.......................................................................................................... 8. Sistem Akuntansi Penerimaan Kas......................................................... 9. Fungsi-fungsi Penerimaan Kas…………………………....................... 10. Dokumen dan Catatan Penerimaan Kas.................................................. 11. Bagan Alir Dokumen…………………………..…................................ 12. Prosedur Penerimaan Kas………………………………………............ 13. Unsur Pengendalian Internal ……....................................……….......... B. Penelitian Sebelumnya………………………………………………………. 1 4 4 5 6 7 7 7 8 9 14 15 16 19 19 20 21 27 29 46 47. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN…………………………………………... 49 A. Jenis Penelitian……………………………………………………...……….. 49 B. Subjek dan Objek Penelitian.………………………………………………… 49 C. Tempat dan Waktu Penelitian………………………………………………... 49 D. Teknik Pengumpulan Data ………………………………………………….. 50 E. Sumber Data ................................................................................................ ... 51 F. Teknik Analisis Data.................................................................................... ... 52 BAB IV GAMBARAN UMUM .................................................................... ... 55 A. Sejarah dan Perkembangan Paroki Petrus dan Paulus Klepu ...................... … 55 B. Profil Paroki Petrus dan Paulus Klepu ........................................................ … 61 C. Struktur Dewan Paroki Santo Petrus dan Paulus Klepu .............................. ... 66 D. Tugas dan Wewenang Dewan Paroki.......................................................... … 68 BAB V ANALISIS DATA DAN PEMBAHASAN ..................................... … 76 A. Deskripsi Data……………………………………………………………….. 76 B. Analisis dan Pembahasan……………………………………………………. 102 C. Hasil Penelitian............................................................................................ … 157 BAB VI PENUTUP ........................................................................................ … 159 A. Kesimpulan ................................................................................................. … 159 B. Keterbatasan Penelitian……………………………………………………… 160 C. Saran………………………………………………………………………… 160 DAFTAR PUSTAKA ………………………………………………………… 162 LAMPIRAN ………………………………………………………………….. 164. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Tabel 1. Simbol Standar Pembuatan Bagan Alir Dokumen............................... 27 Tabel 2. Simbol Standar Pembuatan Bagan Alir Dokumen (Lanjutan)........... 28 Tabel 3. Simbol Standar Pembuatan Bagan Alir Dokumen (Lanjutan)............ 29 Tabel 4. Lingkungan-lingkungan di Paroki Santo Petrus dan Paulus Klepu Periode 2014-2017.................................................................... 63 Tabel 5. Lingkungan-lingkungan di Paroki Santo Petrus dan Paulus Klepu Periode 2014-2017 (Lanjut)....................................................... 64 Tabel 6. Lingkungan-lingkungan di Paroki Santo Petrus dan Paulus Klepu Periode 2014-2017 (Lanjutan)………….…………………..... 65 Tabel 7. Perbandingan Fungsi-fungsi yang Terkait dalam Sistem AkuntansiPenerimaan Kas Paroki dengan PTKAP…….......…........ 105 Tabel 8. Perbandingan Fungsi-fungsi yang Terkait dalam Sistem Akuntansi Penerimaan Kas Paroki dengan PTKAP (Lanjutan)......... 106 Tabel 9. Perbandingan Dokumen yang terkait dalam Sistem AkuntansiPenerimaan Kas Paroki dengan PTKAP…...……............ 112 Tabel 10. Perbandingan Dokumen yang terkait dalam Sistem Akuntansi Penerimaan Kas Paroki dengan PTKAP (Lanjutan)........ 113 Tabel 11. Perbandingan Dokumen yang Terkait dalam Sistem Akuntansi Penerimaan Kas Paroki dengaan PTKAP (Lanjutan)....................... 114 Tabel 12. Perbandingan Dokumen yang Terkait dalam Sistem Akuntansi Penerimaan Kas Paroki dengan PTKAP (Lanjutan)…………........ 115 Tabel 13. Perbandingan Catatan yang Terkait dalam Sistem Akuntansi Penerimaan Kas Paroki dengan PTKAP...................……………… 125 Tabel 14. Perbandingan Catatan yang Terkait dalam Sistem Akuntansi Penerimaan Kas Paroki dengan PTKAP (Lanjutan)…………........ 126 Tabel 15. Perbandingan Catatan yang Terkait dalam Sistem Akuntansi Penerimaan Kas Paroki dengan PTKAP (Lanjutan)………...……. 127. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 16. Perbandingan Prosedur-prosedur Penerimaan Kas Paroki dengan PTKAP…………………...…………………………........... 138 Tabel 17. Perbandingan Prosedur-prosedur Penerimaan Kas Paroki dengan PTKAP (Lanjutan)....…………………………………........ 139 Tabel 18. Perbandingan Prosedur-prosedur Penerimaan Kas Paroki dengan PTKAP (Lanjutan)…………………………………........... .140 Tabel 19. Perbandingan Prosedur-prosedur Penerimaan Kas Paroki dengan PTKAP (Lanjutan)…………………….………………........ 141 Tabel 20. Perbandingan Prosedur-prosedur Penerimaan Kas Paroki dengan PTKAP (Lanjutan)……………………………………......... 142 Tabel 21. Perbandingan Prosedur-prosedur Penerimaan Kas Paroki dengan PTKAP (Lanjutan)……………………………………........ 143 Tabel 22. Perbandingan Unsur Pengendalian Internal yang dilaksanakan Paroki dengan PTKAP………………………….…………….......... 150 Tabel 23. Perbandingan Unsur Pengendalian Internal yang dilaksanakan Paroki dengan PTKAP (Lanjutan)………………………………..... 151 Tabel 24. Perbandingan Unsur Pengendalian Internal yang dilaksanakan Paroki dengan PTKAP (Lanjutan)………………………………..... 152. xiii.

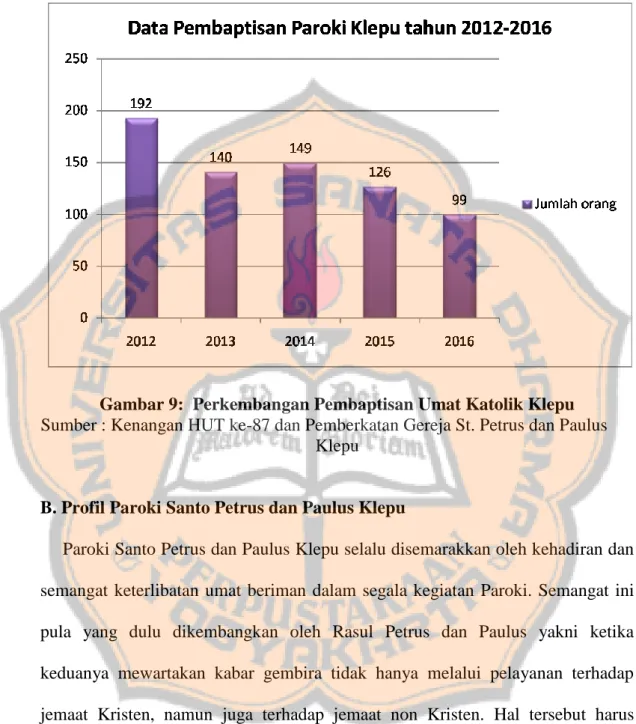

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar 1: Prosedur Pencatatan Penerimaan Hasil Kolekte................................ 32 Gambar 2: Prosedur Pencatatan Penerimaan Hasil Kolekte (Lanjutan)............. 33. Gambar 3: Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat.................................................................................................. 37 Gambar 4: Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat (Lanjutan)................................................................................ 38 Gambar 5: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan di Gereja............................................................................................ 43 Gambar 6: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan di Gereja............................................................................................ 44 Gambar 7: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan di Gereja (Lanjutan).......................................................................... 45 Gambar 8: Perkembangan Umat Katolik Klepu.................................................. 60 Gambar 9: Perkembangan Pembaptisan Umat Katolik Klepu............................. 61 Gambar 10: Peta Paroki Santo Petrus dan Paulus Klepu..................................... 65 Gambar 11: Skema Dewan Paroki Santo Petrus dan Paulus Klepu..................... 67 Gambar 12: Prosedur Pencatatan Penerimaan Hasil Kolekte.............................. 88 Gambar 13: Prosedur Pencatatan Penerimaan Hasil Kolekte.............................. 89 Gambar 14: Prosedur Pencatatan Penerimaan Hasil Kolekte (Lanjutan)............ 90 Gambar 15: Prosedur Pencatatan Penerimaan Hasil Kolekte (Lanjutan)............ 91 Gambar 16: Prosedur Pencatatan Penerimaan Amplop Persembahan Bulanan Umat (APBU).................................................................... 94 Gambar 17: Prosedur Pencatatan Penerimaan Amplop Persembahan Bulanan Umat (APBU) (Lanjutan).................................................. 95 Gambar 18: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan Gereja................................................................................................ 98. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Gambar 19: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan Gereja (Lanjutan).............................................................................. 99. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Lampiran 1. Hasil Wawancara........................................................................... 165 Lampiran 2. Tanda Terima................................................................................. 174 Lampiran 3. Berita Acara Penghitungan dan Penyerahan Kolekte.................... 175 Lampiran 4. Rincian Amplop Persembahan Bulanan Umat.............................. 176 Lampiran 5. Jurnal............................................................................................. 177 Lampiran 6. Slip Uang Masuk........................................................................... 178 Lampiran 7. Amplop Persembahan Bulanan Umat (APBU)............................. 179 Lampiran 8. Kuitansi.......................................................................................... 180 Lampiran 9. Laporan Aktivitas.......................................................................... 181 Lampiran 10. Laporan Aktivitas (Lanjutan)...................................................... 182 Lampiran 11. Laporan Aktivitas (Lanjutan)...................................................... 183 Lampiran 12. Surat Izin Penelitian..................................................................... 184. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS PADA ORGANISASI NIRLABA Studi Kasus di Gereja Santo Petrus dan Paulus Klepu, Minggir,Yogyakarta. Maria Lelysa Efrita NIM : 142114098 Universitas Sanata Dharma Yogyakarta 2018. Tujuan penelitian ini yaitu untuk mengevaluasi sistem akuntansi penerimaan kas yang dilakukan Gereja. Jenis penelitian merupakan studi kasus di Gereja Santo Petrus dan Paulus Klepu, Minggir,Yogyakarta. Teknik pengumpulan data yang digunakan dalam penelitian ini meliputi wawancara, dokumentasi dan observasi. Teknik analisis data yang digunakan adalah dengan menguraikan, membandingkan serta menganalisis sistem akuntansi penerimaan kas antara fenomena yang terjadi di Gereja dengan acuan pada Petunjuk Teknis Keuangan dan Akuntansi Paroki, sehingga ditarik suatu kesimpulan. Berdasarkan hasil analisis, diketahui bahwa sistem akuntansi penerimaan kas pada Gereja Santo Petrus dan Paulus Klepu tidak sesuai dengan Petunjuk Teknis Keuangan dan Akuntansi Paroki.. Kata kunci: sistem akuntansi, penerimaan kas, evaluasi. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUATION OF CASH RECEIPTS ACCOUNTING SYSTEM IN NON-PROFIT ORGANIZATION A Case Study at St. Peter and Paul Church Klepu, Minggir, Yogyakarta. Maria Lelysa Efrita NIM : 142114098 Sanata Dharma University Yogyakarta 2018. The purpose of this research was to evaluate the accounting system of cash receipts by the Church. The type of this research was a case study at St. Peter and Paul Curch Klepu, Minggir, Yogyakarta. Data in this research were gathered through interview, documentation and observation. Data analysis technique used in this research was describe, compare and analyze accounting system of cash receipt between phenomenon that happened in Church with reference at Petunjuk Teknik Keuangan dan Akuntansi Paroki and then get conclusion from comparative analysis of cash receipt accounting system. Based on the results of the analysis, it was known that the cash receipt accounting system at St. Peter and Paul Church Klepu was not in accordance with the Petunjuk Teknik Keuangan dan Akuntansi Paroki.. Keyword: cash receipts, accounting system, evaluation. xviii.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Organisasi merupakan sarana sekelompok orang yang berkumpul dan bekerja sama dengan cara yang terstruktur untuk mencapai tujuan yang telah ditetapkan bersama. Organisasi dibagi menjadi dua jenis berdasarkan tujuannya. Menurut Mutiha. dan. I Gusti. (2016:2),. “organisasi. komersial. bertujuan. untuk. memaksimalkan kesejahteraan pemegang saham melalui penciptaan keuntungan, sedangkan organisasi sektor publik bertujuan meningkatkan kesejahteraan masyarakat melalui pelayanan tanpa mencari keuntungan”. Jadi, organisasi yang bertujuan menciptakan keuntungan adalah organisasi bisnis sedangkan organisasi yang bertujuan untuk melayani masyarakat tanpa mengutamakan mendapatkan keuntungan adalah organisasi nirlaba. Gereja merupakan salah satu bentuk organisasi nirlaba yang bertujuan untuk melayani umat. Sumber penerimaan Gereja sebagian besar berasal dari umat dan digunakan. untuk. melakukan. aktivitas. karya. pastoral. diantaranya. menyelenggarakan ibadat ilahi, pewartaan, pelayanan amal kasih terutama kepada yang kecil, lemah, miskin dan tersingkir. Sumber penerimaan Gereja berasal dari kegiatan kolekte mingguan, bulanan, sumbangan sukarela dan subsidi dari Keuskupan. Pada umumnya organisasi bisnis dan organisasi nirlaba termasuk Gereja berkaitan dengan proses penerimaan dan pengeluaran kas. Proses tersebut rentan akan terjadinya penyalahgunaan dana karena kas merupakan salah satu jenis harta lancar yang rentan disalahgunakan. Menurut Hery (2011:2), “Kas merupakan. 1.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. aktiva paling lancar dibanding aktiva lainnya. Oleh sebab itu, kas merupakan aktiva yang paling digemari untuk dicuri, dimanipulasi dan diselewengkan”. Berdasarkan pengertian tersebut dapat disimpulkan kas selalu menjadi target pencurian dan mudah disalahgunakan. Sampai saat ini sudah banyak kasus yang terkait dengan penyalahgunaan dana yang dilakukan Gereja. Salah satunya yaitu kasus yang berkaitan dengan penyalahgunaan dana yang dilakukan oleh seorang pemuka agama. Menurut www.Kompas.com (2013) terdapat seorang Pendeta Abraham Alex. Tanuseputra, selaku Ketua Umum Majelis Pekerja Sinode Periode 2003-2007 dilaporkan ke kepolisian dengan dugaan penyelewengan dana jemaat senilai Rp4,7. triliun. untuk. kepentingan. pribadi. dan. bisnis.. Kasus. tersebut. menggambarkan kas Gereja Bethany Indonesia yang diterima dari umat disalahgunakan. Kas yang rentan untuk disalahgunakan memerlukan pengawasan dari pihak Gereja. Sistem pengendalian internal sebagai bentuk pengawasan yang dilaksanakan Gereja akan menjadi unsur pendukung dalam penelitian ini. Menurut Romney dan Steinbart (2014:226) “pengendalian internal merupakan proses dan prosedur yang dilaksanakan untuk menyediakan jaminan memadai bahwa tujuan pengendalian telah dicapai”. Jadi, kesimpulannya adalah pengendalian internal memiliki peranan penting sebagai gambaran untuk memenuhi pelayanan atau tanggung jawab Gereja salah satunya untuk mengawasi penggunaan kas..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. Peneliti memilih Paroki Gereja Santo Petrus dan Paulus untuk diidentifikasi sistem penerimaan kas yang ada di Paroki. Paroki Gereja Santo Petrus dan Paulus Klepu merupakan anggota Keuskupan Agung Semarang. Salah satu pedoman yang dibuat oleh Tim Keuskupan Agung Semarang yaitu PTKAP (Petunjuk Teknis Keuangan dan Akuntansi Paroki). Pedoman ini digunakan dalam penyusunan laporan keuangan untuk menciptakan keseragaman penerapan perlakuan akuntansi dan penyajian laporan keuangan yang bertujuan untuk memberikan informasi yang dapat mendukung pihak-pihak yang berkepentingan dalam memperkirakan jumlah, saat, dan kepastian dalam penerimaan kas dimasa depan dan bagaimana kas yang diperoleh tersebut digunakan dan dipertanggungjawabkan. Oleh sebab itu, PTKAP digunakan sebagai pedoman peneliti untuk mengevaluasi sistem penerimaan kas di Gereja Santo Petrus dan Paulus Klepu. Penelitian ini ditunjang oleh penelitian-penelitian terdahulu yaitu penelitian yang dilakukan oleh Yudaisti (2013) pada Paroki Santo Fransiskus Xaverius Kidul Loji. Penelitian ini tentang sistem akuntansi penerimaan dan pengeluaran kas yang diterapkan Paroki dimana hasil penelitiannya menemukan bahwa sebagian sistem sudah mengacu pada PTKAP. Tetapi beberapa hal belum mengacu pada PTKAP (Petunjuk Teknis Keuangan dan Akuntansi Paroki). Ada juga penelitian yang dilakukan oleh Fransiskus Randa (2011) pada Gereja Katolik di Tana Toraja. Penelitian ini tentang Akuntabilitas Keuangan dalam Organisasi Keagamaan. Hasil penelitian ditemukan bahwa pertanggungjawaban.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. keuangan di Gereja kecil dan Paroki tidak optimal. Hal ini ditandai dengan praktik tidak sehat, otorisasi terpusat di kalangan terpimpin. Berdasarkan uraian di atas, peneliti ingin melakukan penelitian yang berjudul “Evaluasi Sistem Akuntansi Penerimaan Kas Pada Organisasi Nirlaba Berdasarkan Petunjuk Teknis Keuangan dan Akuntansi Paroki: Studi Kasus di Gereja Santo Petrus dan Paulus Klepu, Minggir, Yogyakarta”.. B. Rumusan Masalah Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini yaitu 1. Apakah Penerapan Sistem Akuntansi Penerimaan Kas di Gereja Santo Petrus dan Paulus sudah sesuai dengan Petunjuk Teknis. Keuangan dan. Akuntansi Paroki? 2. Apakah Penerapan Pengendalian Internal di Gereja Santo Petrus dan Paulus sudah sesuai dengan Petunjuk Teknis Keuangan dan Akuntansi Paroki?. C. Tujuan Penelitian Tujuan dilakukannya penelitian ini adalah Peneliti ingin mengetahui penerapan sistem akuntansi penerimaan kas dan pengendalian internal Paroki Santo Petrus dan Paulus Klepu berdasarkan acuan yang terdapat dalam Petunjuk Teknis Keuangan dan Akuntansi Paroki..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. D. Manfaat Penelitian 1. Bagi Paroki Gereja Petrus dan Paulus Klepu, Yogyakarta Penelitian ini dapat sebagai acuan Paroki Gereja Petrus dan Paulus Klepu Yogyakarta tentang penerapan sistem akuntansi penerimaan kas dan pengendalian internal yang tepat sesuai PTKAP dan memberikan saran atas ketidaksesuaian. 2. Bagi Universitas Sanata Dharma Yogyakarta Penelitian ini dapat memberikan tambahan ilmu pengetahuan kepada para mahasiswa Program Studi Akuntansi di Universitas Sanata Dharma ini, khususnya dalam bidang sistem akuntansi penerimaan kas dan pengendalian internal. Hasil penelitian ini juga dapat menambah daftar referensi pustaka universitas. 3. Bagi Peneliti Peneliti dapat menerapkan ilmu pengetahuan yang telah diperoleh selama masa perkuliahan khususnya ilmu yang berkaitan dengan sistem akuntansi penerimaan kas dan pengendalian internal. Ilmu tersebut dapat Peneliti terapkan untuk membantu mengevaluasi. sistem penerimaan kas dan. pengendalian internal di Gereja Santo Petrus dan Paulus Klepu, Yogyakarta.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. E. Sistematika Penelitian BAB I. : Pendahuluan Pada bab ini akan menjelaskan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian.. BAB II. : Landasan Teori Pada bab ini menjelaskan teori-teori dari para ahli sebagai dasar dalam menganalisa masalah yang terdapat dalam penelitian ini. BAB III. : Metode Penelitian Pada bab ini akan menjelaskan jenis penelitian, tempat dan waktu penelitian, subjek penelitian, teknik pengumpulan data,sumber data dan teknik analisis data. BAB IV. : Gambaran Umum Organisasi Pada bab ini akan menjelaskan sejarah singkat gereja, Struktur Dewan Paroki, tugas dan wewenang Dewan Paroki. BAB V. : Analisis Data dan Pembahasan Pada bab ini akan menjelaskan analisis data yang diperoleh dari penelitian beserta pembahasannya. BAB VI. : Penutup Pada bab ini menjelaskan kesimpulan hasil analisis dan pembahasan, serta rekomendasi.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI A. Teori Pendukung 1. Organisasi Sektor Publik Menurut Halim dan Muhammad Syam Kusufi (2012:13),”organisasi sektor publik tidak berorientasi pada memaksimalkan laba”. Pengertian lain menurut Mutiha dan I Gusti (2016:2), “organisasi sektor publik bertujuan meningkatkan keejahteraan masyarakat melalui pelayanan”. Jadi, kesimpulannya organisasi sektor publik adalah organisasi yang bertujuan menyediakan pelayanan bagi masyarakat tanpa mencari keuntungan.. Menurut Mahsun dkk (2013:185), “Organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut”. Menurut Mahsun dkk (2013:187), Karakteristik dari organisasi nirlaba antara lain : a.. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapakan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.. b.. Menghasilkan barang/jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.. c.. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organiasi nirlaba tidak dapat. 7.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumberdaya entitas pada saat likuidasi atau pembubaran entitas. Berdasarkan. karakteristik-karakteristik. di. atas,. Gereja. merupakan. organisasi nirlaba. Sumber daya Gereja berasal dari umat secara sukarela tanpa mengharapkan imbalan kembali. Gereja tidak memiliki tujuan untuk menghasilkan laba melainkan mengutamakan dalam memberikan pelayanan kepada umat.. 2. Paroki Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:2), “Paroki (yang dalam hal ini termasuk Paroki Adminsitratif, stasi, wilayah, lingkungan, kelompok kategorial, dan unit karya Paroki) sebagai salah satu organisasi gereja mempunyai karakteristik yang berbeda dengan organisasi yang lain”. Kesimpulannya adalah Paroki merupakan persekutuan umat Katolik yang dibentuk secara tetap dalam lingkungan keuskupan dengan batas geografis yang ditentukan oleh Uskup. Dewan Paroki terbentuk oleh para pastor dan wakil-wakil umat yang melaksanakan segala sesuatu yang berhubungan dengan pewartaan Tuhan, membimbing umat dan membagikan rahmat Allah di lingkungan masyarakat. Paroki juga memiliki tujuan, menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:2) “tujuan Paroki adalah mewujudkan terutama menghadirkan Gereja sebagai Sakramen yaitu tanda dan sarana kesatuan mesra.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. dengan Allah dan persatuan umat manusia (LG 1)”. Tujuan akuntansi Paroki adalah menyajikan informasi keuangan dalam bentuk laporan keuangan Paroki untuk kepentingan Dewan Paroki. Laporan keuangan tersebut bermanfaat untuk merencanakan, melaksanakan, dan mengevaluasi kegiatan Paroki serta merupakan pertanggungjawaban Dewan Paroki atas pengelolaan aset yang dipercayakan masyarakat.. 3. Sumber Penerimaan Paroki Menurut Petunjuk Pelaksana Akuntansi Paroki (2018:53-57), Penerimaan yaitu “arus kas masuk bruto/kotor dari manfaat yang timbul dari aktivitas normal Paroki selama suatu periode bila arus masuk tersebut mengakibatkan kenaikan aset bersih”. Penerimaan yang mengakibatkan kenaikan aset bersih, berdasarkan keberadaan pembatasan, dikelompokkan menjadi: a.. Penerimaan Tidak Terikat – Program dan Kegiatan Rutin Penerimaan tidak terikat – program dan kegiatan rutin yaitu penerimaan arus masuk bruto/kotor dari manfaat yang penggunaannya tidak dibatasi dan mengakibatkan kenaikan asset bersih tidak terikat. Penerimaan tidak terikat berkaitan dengan program rutin, kegiatan rutin dan tugas bidang dan tim kerjanya. Penerimaan tidak terikat – program dan kegiatan rutin terdiri dari: 1) Penerimaan kolekte dan persembahan yaitu penerimaan yang berasal dari kolekte dan persembahan umat diantaranya:.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. a) Kolekte Umum dan Persembahan Bulanan yaitu penerimaan yang berasal dari kolekte misa mingguan dan persembahan bulanan dari umat b) Kolekte Misa dan Persembahan Paskah yaitu penerimaan yang berasal dari kolekte misa Rabu Abu dan Tri Hari Suci serta persembahan Paskah c) Kolekte Misa dan Persembahan Natal yaitu penerimaan kolekte yang berasal dari Misa Natal dan persembahan Natal. d) Kolekte Novena/Devosi yaitu penerimaan kolekte yang diterima dalam penyelenggaraan novena/devosi e) Kolekte Jumat Pertama yaitu penerimaan yang berasal dari kolekte yang diterima dalam penyelenggaraan misa Jumat Pertama f) Kolekte Misa Sabtu Imam yaitu penerimaan kolekte yang diterima dalam penyelenggaraan misa Sabtu Imam g) Misa Kenaikan Tuhan yaitu penerimaan yang berasal dari kolekte yang diterma dalam penyelenggaraan misa kenaikan Tuhan h) Kolekte Misa Lain-lain yaitu penerimaan yang berasal dari kolekte yang diterima selain kolekte diatas 2) Penerimaan bantuan Bebas yaitu bantuan yang diterima dari penyumbang yang penggunaanya tidak dibatasi. Bantuan bebas umat yaitu bantuan dari umat yang penggunaannya tidak dibatasi.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. atau tidak memiliki intensi tertentu yang terdiri dari bantuan perkawinan, pemakaian gereja, pemakaian aula Paroki, cetak lembaran misa dan bantuan bebas lain-lain 3) Penerimaan Devosionalia yaitu penerimaan yang sember dananya berasal dari penyedeiaan benda devosi diantaranya: a) Bantuan dari umat sebagai pengganti ongkos perolehan barang-barang devosi b) Bantuan dari umat sebagai pengganti perolehan lilin devosi ditempat doa c) Bantuan dari umat sebagai pengganti ongkos cetak, dan bantuan lain yang terkait dengan buku misa pada hari besar. d) Penerimaan devosional selain penerimaan diatas 4). Penerimaan. Bantuan. yaitu. penerimaan. untuk. mendanai. program dan kegiatan rutin Paroki dengan rincian berdasarkan asal sumber dananya yaitu: a) Bantuan Program dan Kegiatan Rutin KAS yaitu peenerimaan bantuan dari KAS untuk mendanai program dan kegiatan rutin b) Bantuan Program Visioner KAS yaitu penerimaan bantuan dari KAS untuk mendanai program visioner c) Bantuan Lain-lain dari KAS yaitu penerimaan bantuan dari KAS untuk mendanai program dan kegiatan lain-lain d) Bantuan lain-lain yaitu penerimaan bantuan untuk mendanai program dan kegiatan rutin selain bantuan di atas.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. 5) Penerimaan lain-lain digunakan untuk mencatat penerimaan tidak terikat selain diats dengan rincian sebagai berikut: a) Penerimaan dari bunga dan jasa giro bank setelah dikurangi pajak b) Penerimaan bantuan parkir dari umat saat kegiatan gereja. c) Penerimaan dari pengelolaan kantin Paroki d) Penerimaan dari bunga dan jasa giro bank dana cinta kasih setelah dikurangi pajak e) Penerimaan selisih kurs f) Penerimaan dari laba penjualan aset g) Penerimaan tidak terikat selain penerimaan tidak terikat di atas h) Penerimaan Umum Pengurus Gereja/Kapel Wilayah yaitu penerimaan yang diterima oleh pengurus gereja/kapel wilayah yang tidak dibatasi penggunaannya yaitu kolekte dan bantuan dari umat, donatur atau hasil yang lain yang tidak memiliki maksud tertentu yang diterima oleh pengurus gereja/kapel wilayah i) Penerimaan Karena Berakhirnya Pembatasan (KBP) digunakan untuk mencatat penerimaan dari terikat sementara (TS) yang berakhir pembatasannya. Penerimaan tidak terikat dapat dikembangkan atau ditambah sesuai dengan kebutuhan masing-masing Paroki.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. b. Penerimaan Terikat Sementara – Non Pembangunan Penerimaan terikat sementara – non pembangunan adalah penerimaan arus masuk bruto/kotor dari manfaat yang penggunaannya dibatasi samapi dengan periode waktu tertentu atau sampai dipenuhinya keadaan tertentu dan mengakibatkan kenaikan asset bersih terikat sementara dan tidak berkaitan dengan pembangunan. Penerimaan terikat sementara – non pembangunan terdiri dari: 1). Penerimaan. Dana. merupakan. alokasi dari penerimaan Kolekte Umum dan. Persembahan. Papa. Bulanan. Miskin. yang. yaitu. besarnya. penerimaan. ditetapkan. yang. sebesar. persembahan bulanan yang diterima oleh Paroki setiap bulan 2). Penerimaan Bantuan Pendidikan yaitu penerimaan bantuan dari umat yang hanya digunakan untuk mendanai pogram dan kegiatan dalam bidang pendidikan seperti bea siswa dan pemberian bantuan untuk mendanai pendidikan yang lain. 3). Penerimaan Bantuan Dana Kesehatan yaitu penerimaan bantuan dari umat dan atau sumber penerimaan lain. 4). Penerimaan Bantuan Dana Seminari yaitu penerimaan bantuan dari umat yang hanya digunakan untuk pemberian bantuan kepada seminari. 5). Penerimaan dana APP Paroki, yaitu penerimaan yang merupakan alokasi dari penerimaan dana APP dan Kolekte Minggu Palma yang besarnya ditetapkan sebesar prosentase tertentu.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 6). Penerimaan Pangrutilaya yaitu penerimaan bantuan dan atau sumber penerimaan lain yang digunakan untuk kepentingan bantuan atau Pangkrutilaya. 7). Penerimaan. Program. Visioner. Paroki. yaitu. penerimaan. bantuan atau sumber penerimaan lain yang digunakan untuk mendanai program visioner 8). Penerimaan Solidaritas BKSY (Berkat Santo Yusuf) yaitu penerimaan bantuan dan atau sumber penerimaan lain digunakan untuk solidaritas BKSY. 9). Penerimaan Pending Coffee BKSY yaitu penerimaan dana atau sumber penerimaan lain yang digunakan untuk kepentingan Pending Coffee BKSY. 10). Penerimaan Tempat Ziarah yaitu penerimaan bantuan dan atau sumber penerimaan lain yang digunakan untuk kepentingan tempat ziarah. 11). Penerimaan Unit Karya yaitu penerimaan bantuan dan atau sumber penerimaan lain yang digunakan untuk kepentingan unit karya.. 4. Sistem dan Prosedur Menurut Diana dan Lilis Setiawati (2011:3), “sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu”. Sedangkan menurut Romney dan Steinbart (2014:3), “sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. berinteraksi untuk mencapai tujuan”. Pengertian sistem menurut Mulyadi (2016:4) ”sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”. Adapun pengertian prosedur menurut Mulyadi (2016:4) “prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”. Berdasarkan definisi tersebut kesimpulannya adalah. sistem merupakan kumpulan komponen yang saling berhubungan untuk memudahkan aliran informasi dalam ruang lingkup organisasi dan untuk menangani sesuatu yang berulangkali atau secara rutin terjadi. Prosedur merupakan urutan kegiatan yang tersusun sebagai pedoman untuk para pekerja yang membentuk suatu sistem untuk mencapai tujuan perusahaan tersebut.. 5. Sistem Akuntansi Pengertian sistem akuntansi menurut Reveen dkk (2009:223) adalah metode dan prosedur untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan informasi keuangan dan operasi perusahaan. Adapun pengertian sistem akuntansi menurut Mulyadi (2016:3), “sistem akuntansi merupakan organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Adapun pengertian menurut Howard F Stettler dalam Baridwan (2012:4), “sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi”. Jadi, sistem akuntansi merupakan kumpulan formulir, catatan, prosedur dan alat yang digunakan untuk mengolah, merangkum data sehingga menghasilkan informasi keuangan yang dibutuhkan oleh pihak-pihak yang berkepentingan untuk mempermudah menilai operasional perusahaaan.. 6. Unsur-unsur Sistem Akuntansi Menurut Baridwan (2012:6) unsur-unsur sistem akuntansi terdiri dari adanya klasifikasi rekening, buku besar dan buku pembantu, jurnal. Menurut Baridwan (2012:6), “Klasifikasi rekening adalah penggolongan rekeningrekening yang digunakan dalam sistem akuntansi. Buku besar berisi rekening rekening neraca dan laba rugi yang digunakan dalam sistem akuntansi. Buku besar merupakan asar untuk menyusun laporan keuangan seperti neraca, laporan rugi-laba. Buku pembantu berisi rekening - rekening rincian dari suatu rekening buku besar. Jurnal merupakan catatan transaksi pertama kali dan bukti transaksi merupakan formulir yang digunakan untuk mencatat transaksi pada.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. saat terjadinya (data recording) sehingga menjadi bukti tertulis dari transaksi yang terjadi” Selain itu adanya unsur-unsur sistem akuntansi menurut Mulyadi (2016:3), yaitu : a. Formulir Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi, direkam (didokumentasikan) di atas secarik kertas. Dengan formulir, data yang terkait dengan transaksi direkam untuk pertama kali sebagai dasar pencatatan. Contoh formulir adalah bukti kas masuk, bukti kas keluar b. Jurnal Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber informasi pencatatan dalam jurnal adalah formulir. Data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang akan disajikan dengan laporan keuangan. Dalam jurnal ini juga terdapat kegiatan peringkasan data, yang hasil peringkasannya kemudian di-posting ke akun yang terkait buku besar. Contoh jurnal adalah jurnal penerimaan kas.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. c. Buku Besar Buku besar terdiri dari akun-akun yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Akunakunnya disediakan sesuai unsur-unsur informasi yang disajikan ke laporan keuangan. Akun buku besar di satu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, di pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan. d. Buku Pembantu Buku pembantu terdiri dari akun-akun pembantu yang merinci data keuangan yang mencantumkan akun tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir karena setelah data akuntansi keuangan dicatat, proses akuntansi selanjutnya adalah penyajian laporan keuangan. e. Laporan Hasil akhir dari proses akuntansi adalah laporan keuangan berupa laporan posisi keuangan, laporan laba rugi, laporan perubahan saldo laba, laporan harga pokok produksi, laporan beban pemasaran, laporan beban pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi keuangan yang menjadi keluaran (output) sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. 7. Kas Pengertian kas menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:12), “Kas adalah mata uang kertas dan logam baik rupiah maupun mata uang asing yang laku sebagai alat pembayaran yang sah”. Adapun kutipan yang berhubungan dengan kas. Menurut Purwaji dkk (2016:9) adalah “aset yang paling aktif dan hampir semua aktivitas operasional perusahaan selalu berhubungan dengan kas”. Menurut Hery (2016:3), “Kas merupakan sesuatu yang krusial. Banyak sekali transaksi yang baik secaraa langsung ataupun tidak langsung mempengaruhi penerimaan dan pembayaran kas” Berdasarkan pengertian kas tersebut dapat diketahui karakteristik kas yaitu aktiva paling lancar dibanding dengan aktiva lainnya. Transaksi yang berhubungan dengan kas membutuhkan pengawasan yang lebih ketat. Pengawasan tersebut dilakukan oleh pihak internal agar menghindari tindakan pencurian, penyelewengan, dan manipulasi kas.. 8. Sistem Akuntansi Penerimaan Kas Mulyadi (2016:379) berpendapat bahwa “Penerimaan kas perusahaan berasal dari dua sumber utama: penerimaan kas dari penjualan tunai dan penerimaan kas dari penagihan piutang”. Pengertian terebut memberikan gambaran bahwa penerimaan kas suatu organisasi berasal dari sumber-sumber sesuai dengan karakteristik organisasi. Sumber penerimaan kas berdampak pada bertambahnya jumlah kas atau rekening bank milik perusahaan..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. Pemahaman penerimaan kas menurut Baridwan (2012:158) disebutkan bahwa penerimaan kas berasal dari berbagai sumber. Adapun sumber-sumber yang menjadi sumber penerimaan kas adalah pelunasan piutang, penjualan tunai, tetapi ada juga penerimaan yang jarang terjadi seperti penjualan aktiva tetap. Pengertian sistem akuntansi penerimaan kas menurut Mulyadi (2008:439), adalah “suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan”. Dari definisi-definisi tersebut dapat disimpulkan bahwa penerimaan kas merupakan kegiatan yang dilakukan perusahaan untuk mendapatkan dana dari sumber-sumber yang telah ditentukan sesuai dengan keadaan organisasi. Sedangkan sistem akuntansi penerimaan kas yaitu kumpulan formulir,catatan, prosedur, alat yang digunakan dalam proses penerimaan kas dengan tujuan menghasilkan laporan keuangan yang diperlukan untuk mengawasi operasional organisasi.. 9. Fungsi-fungsi Penerimaan Kas Menurut Mulyadi (2016:385) fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah: a. Fungsi Penjualan. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersbeut kepada.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. Fungsi ini berada di bagian Order Penjualan. b. Fungsi Gudang. Dalam transaksi penerimaan kas dari penjualan tunai. Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli. Serta menyerahkan barang tersebut ke fungsi pengiriman. Fungsi ini berada di Bagian Gudang c. Fungsi Pengiriman. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi. ini. betranggung. jwab. untuk. membungkus. barang. dan. menyerahkan barang yang telah dibayar harganya kepada pembeli. Fungsi ini berada di tangan Bagian Pengiriman d. Fungsi Akuntansi. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan. Fungsi ini berada di tangan Bagian Jurnal 10. Dokumen dan Catatan Akuntansi. yang digunakan pada Sistem. Penerimaan Kas a. Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:176) dokumen yang digunakan dalam sistem penerimaan kas yaitu: 1). Tanda Terima Tanda Terima berfungsi sebagai bukti penerimaan sumbangan dan penerimaan lain-lain secara tunai/ wesel/ Cek/ BG. Dalam bukti ini.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. terdapat nomor urut bukti yang tercetak sebagai bentuk pengendalian intern. Tanda terima ditandatangani donatur, kasir dan Bendahara Dewan Paroki. Tanda terima dibuat 3 rangkap, dokumen yang asli untuk Paroki, tindas-1 yang telah dicap Paroki diberikan kepada donator serta tindasan-2 diarsipkan 2). Bukti Kas Masuk (BKM) BKM digunakan sebagai bukti intern untuk mencatat semua penerimaan. uang. oleh. Kasir. dalam. rangka. memudahkan. pengelompokkan dan penginputan transaksi ke dalam program aplikasi akuntansi 3). Bukti Bank Masuk (BBM) BBM digunakan sebagai bukti intern untuk mencatat semua penerimaan uang melalui bank oleh Bendahara Dewan Paroki dalam rangka memudahkan pengelompokkan dan penginputan transaksi ke dalam program aplikasi akuntansi. 4) Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK) Penerimaan hasil kolekte harus dilaksanakan secara transparan, oleh sebab itu penghitung kolekte wajib membuat BAPK. Jika setiap misa dilaksanakan 2 kali pengumpulan kolekte, maka hasil kolekte harus dibuatkan masing- masing BAPK 5) Berita Acara Penghitungan dan Penyerahan Hasil Kotak Parkir (BAHP).

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Petugas penghitung hasil kotak parkir minimal 2 orang dan harus mempertanggungjawabkan. semua. penghitungannya. dengan. membubuhkan tanda tangan pada tempat yang disediakan. Kasir bertugas sebagai penerima hasil dan wajib memberikan tanda tangan 6) Berita Acara Penghitungan dan Penyerahan Hasil Panduan Misa (BAHM) BAHM merupakan dokumen yang digunakan Paroki sebagai bentuk pertanggungjawaban petugas panduan misa terhadap uang yang dihasilkan dari panduan misa 7) Berita Acara Penghitungan dan Penyerahan Hasil Kotak Lilin (BAHL) Petugas dalam penghitungan hasil kotak lilin berjumlah minimal 2 orang dan harus bertanggung jawab atas pekerjaannya. Petugas yang menerima hasil penghitungan adalah kasir 8) Berita. Acara. Penghitungan. dan. Penyerahan. Dana. Kotak. Persembahan Gereja (BAKG) Penerimaan hasil dari kotak persembahan yang disediakan di gereja harus dilakukan secara transparan, oleh sebab itu petugas penghitung kotak persembahan harus membuat BAKG. Kotak umum persembahan berisi amplop persembahan bulanan umat, sumbangan dengan tujuan tertentu, sumbangan bebas dan lain sebagainya. Oleh karena itu, BAKG wajib dilampiri Rincian Berita.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Acara Penghitungan dan Dana Kotak Persembahan Gereja (RBAKG). Petugas penghitung wajib membubuhkan tanda tangan di BAKG dan RBAKG 9) Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja (RBAKG) Petugas. Penghitung. kotak. persembahan. di. gereja,. wajib. melampirkan BAKG pada RBAKG, serta membubuhkan tanda tangan pada BAKG dan RBAKG di tempat yang disediakan 10) Amplop Persembahan Bulanan Umat (APBU) APBU diisi oleh umat saat menyerahkan persembahan bulanan, baik melalui lingkungan yang dimasukkan ke dalam kotak persembahan Gereja 11). Tanda Terima Sumbangan Barang Devosi (TTSD) TTSD ditandatangani oleh pengelola barang devosi. TTSD dibuat/dicetak rangkap 2, yang asli untuk Paroki dan tindasan yang sudah ditempel/ cap Paroki diberikan kepada penyumbang. TTSD yang rusak harus diarsipkan. b. Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:176) catatan yang digunakan dalam sistem penerimaan kas yaitu : 1). Buku Kas Dewan Paroki (BKDP) Buku Kas Dewan Paroki digunakan untuk mencatat semua transaksi kas masuk secara kronologis (urut tanggal) dengan tujuan untuk mengetahui secara cepat transaksi kas yang terjadi dan saldo.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. kas yang dimiliki. Pencatatan transaksi dilakukan oleh Bendahara Dewan Paroki 2). Buku Bank Tidak Terikat (BBTT) BBTT digunakan untuk mencatat semua transaksi bank tidak terikat masuk secara kronologis (urut tanggal) dengan tujuan untuk mengetahui secara cepat transaksi bank tidak terikat yang terjadi dan saldo bank tidak terikat yang dimiliki. Pencatatan transaksi dilakukan oleh Bendahara Dewan Paroki. 3) Buku Bank Terikat Sementara – Tabungan (BTST) BTST digunakan untuk mencatat semua transaksi bank terikat sementara – tabungan masuk secara kronologis (urut tanggal) dengan tujuan untuk mengetahui secara cepat saldo bank terikat sementara - tabungan yang dimiliki. Pencatatan transaksi dilakukan oleh Bendahara Dewan Paroki 4) Buku Bank Terikat Sementara - Giro (BTSG) BTSG digunakan untuk mencatat semua transaksi bank terikat sementara – giro masuk secara kronologis (urut tanggal) dengan tujuan untuk mengetahui secara cepat saldo bank terikat sementara - giro yang dimiliki. Pencatatan transaksi dilakukan oleh Bendahara Dewan Paroki 5) Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa Dan Kotak Lilin (CKPTL)Kasir mencatat hasil hasil kolekte, parkir, teks misa dan kotak lilin pada CKPTL, sebelum disetorkan ke Bendahara.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Dewan Paroki. Catatan ini dibuat sesuai urut tanggal kejadian untuk setiap bulan, dengan melihat catatan ini dapat diketahui jumlah penerimaan-penerimaan tersebut untuk suatu bulan tertentu Praktek sehat: Setiap penerimaan yang telah dicatat pada CKPTL harus segera diserahkan kepada Bendahara Dewan Paroki dengan dilampiri BKM 6) Catatan Penerimaan Lain-Lain (CPLL) Penerimaan uang oleh kasir yang tidak bisa dicatat ke dalam CKPTL, oleh Kasir dicatat ke dalam CPLL. CPLL diantaranya digunakan. untuk. mencatat. Persembahan. Bulanan. Umat,. Sumbangan Beban dan Penerimaan Lain-lain 7) Catatan Penerimaan Sumbangan Barang Devosi (CPSD) Setiap CPSD yang dibuat oleh pengelola barang devosi harus dicatat pada CPSD 9). Kartu Barang Devosi (KBD) KBD digunakan untuk mencatat penambahan (masuk) dan berkurangnya (keluar) barang-barang devosi. 10). Catatan Penerimaan Amplop Persembahan Bulanan Umat (CPAP) CPAP. dibuat. oleh. Petugas. pengumpulan/ penerimaan. Lingkungan. yang. melakukan. persembahan umat supaya dapat. memonitor banyaknya amplop persembahan umat yang beredar dan kembali beserta jumlah uangnya.

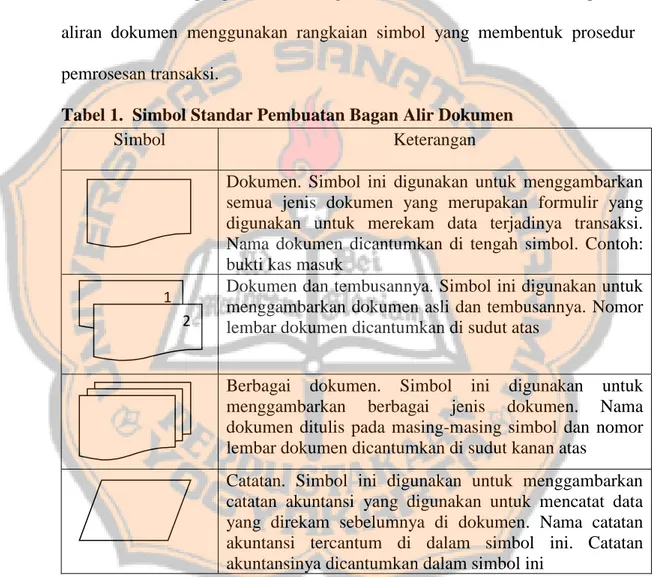

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. 11. Bagan Alir Dokumen (Flowchart) Penelitian ini menggunakan bagan alir dokumen (document flowchart). Menurut Mulyadi (2016:66) bagan alir dokumen adalah “bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi”. Berdasarkan definisi tersebut, pengertian dari bagan alir adalah teknik mendeskripsikan aliran dokumen menggunakan rangkaian simbol yang membentuk prosedur pemrosesan transaksi. Tabel 1. Simbol Standar Pembuatan Bagan Alir Dokumen Simbol Keterangan. 1 2. Dokumen. Simbol ini digunakan untuk menggambarkan semua jenis dokumen yang merupakan formulir yang digunakan untuk merekam data terjadinya transaksi. Nama dokumen dicantumkan di tengah simbol. Contoh: bukti kas masuk Dokumen dan tembusannya. Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut atas Berbagai dokumen. Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen. Nama dokumen ditulis pada masing-masing simbol dan nomor lembar dokumen dicantumkan di sudut kanan atas. Catatan. Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dokumen. Nama catatan akuntansi tercantum di dalam simbol ini. Catatan akuntansinya dicantumkan dalam simbol ini Sumber : Mulyadi (2016:47-49).

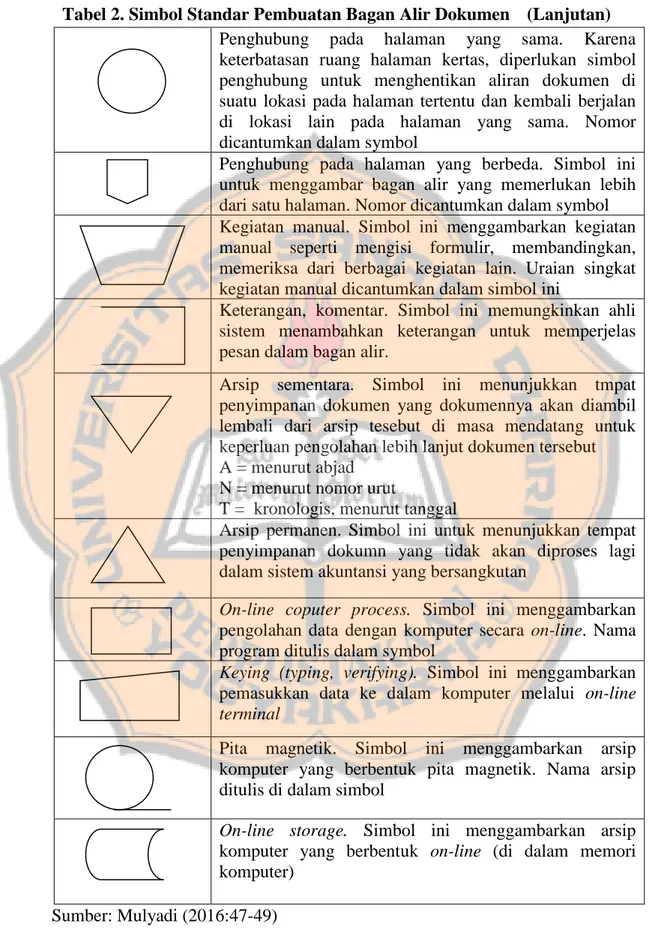

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Tabel 2. Simbol Standar Pembuatan Bagan Alir Dokumen (Lanjutan) Penghubung pada halaman yang sama. Karena keterbatasan ruang halaman kertas, diperlukan simbol penghubung untuk menghentikan aliran dokumen di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama. Nomor dicantumkan dalam symbol Penghubung pada halaman yang berbeda. Simbol ini untuk menggambar bagan alir yang memerlukan lebih dari satu halaman. Nomor dicantumkan dalam symbol Kegiatan manual. Simbol ini menggambarkan kegiatan manual seperti mengisi formulir, membandingkan, memeriksa dari berbagai kegiatan lain. Uraian singkat kegiatan manual dicantumkan dalam simbol ini Keterangan, komentar. Simbol ini memungkinkan ahli sistem menambahkan keterangan untuk memperjelas pesan dalam bagan alir. Arsip sementara. Simbol ini menunjukkan tmpat penyimpanan dokumen yang dokumennya akan diambil lembali dari arsip tesebut di masa mendatang untuk keperluan pengolahan lebih lanjut dokumen tersebut A = menurut abjad N = menurut nomor urut T = kronologis, menurut tanggal Arsip permanen. Simbol ini untuk menunjukkan tempat penyimpanan dokumn yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan On-line coputer process. Simbol ini menggambarkan pengolahan data dengan komputer secara on-line. Nama program ditulis dalam symbol Keying (typing, verifying). Simbol ini menggambarkan pemasukkan data ke dalam komputer melalui on-line terminal Pita magnetik. Simbol ini menggambarkan arsip komputer yang berbentuk pita magnetik. Nama arsip ditulis di dalam simbol On-line storage. Simbol ini menggambarkan arsip komputer yang berbentuk on-line (di dalam memori komputer) Sumber: Mulyadi (2016:47-49).

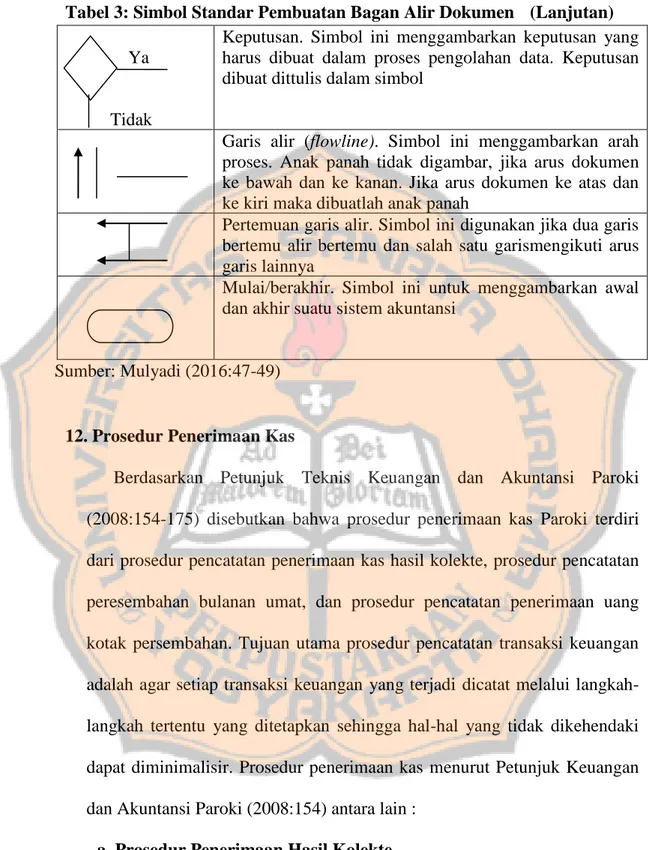

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. Tabel 3: Simbol Standar Pembuatan Bagan Alir Dokumen (Lanjutan) Keputusan. Simbol ini menggambarkan keputusan yang Ya harus dibuat dalam proses pengolahan data. Keputusan dibuat dittulis dalam simbol Tidak Garis alir (flowline). Simbol ini menggambarkan arah proses. Anak panah tidak digambar, jika arus dokumen ke bawah dan ke kanan. Jika arus dokumen ke atas dan ke kiri maka dibuatlah anak panah Pertemuan garis alir. Simbol ini digunakan jika dua garis bertemu alir bertemu dan salah satu garismengikuti arus garis lainnya Mulai/berakhir. Simbol ini untuk menggambarkan awal dan akhir suatu sistem akuntansi. Sumber: Mulyadi (2016:47-49). 12. Prosedur Penerimaan Kas Berdasarkan Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:154-175) disebutkan bahwa prosedur penerimaan kas Paroki terdiri dari prosedur pencatatan penerimaan kas hasil kolekte, prosedur pencatatan peresembahan bulanan umat, dan prosedur pencatatan penerimaan uang kotak persembahan. Tujuan utama prosedur pencatatan transaksi keuangan adalah agar setiap transaksi keuangan yang terjadi dicatat melalui langkahlangkah tertentu yang ditetapkan sehingga hal-hal yang tidak dikehendaki dapat diminimalisir. Prosedur penerimaan kas menurut Petunjuk Keuangan dan Akuntansi Paroki (2008:154) antara lain : a. Prosedur Penerimaan Hasil Kolekte 1) Petugas/Tim Penghitung Kolekte setelah selesai misa, melakukan penghitungan kolekte di tempat yang ditentukan dan setelah selesai.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. wajib mengisi dan menandatangani. Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK) 2) Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK) dibuat masing-masing untuk Kolekte pertama dan Kolekte kedua. 3) Petugas / Tim Penghitung Kolekte selanjutya menyerahkan Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK) beserta uang hasil kolekte kepada Kasir 4) Kasir mencocokkan jumlah uang dengan yang tertulis pada Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK), kemudian menandatangani (Berita Acara Penghitungan dan Penyerahan Kolekte) BAPK. 5) Kasir selanjutnya mencatat penerimaan uang hasil kolekte tersebut pada Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa dan Kotak Lilin (CKPTL) pada kolom yang disediakan. 6) Berdasarkan Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK), Kasir membuat Bukti Kas Masuk (BKM) dan menyerahkan uang kolekte, Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK), Bukti Kas Masuk (BKM) dan Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa dan Kotak Lilin (CKPTL) kepada Bendahara Dewan Paroki. 7) Bendahara Dewan Paroki mencocokkan jumlah uang dengan yang tertulis pada Berita Acara Penghitungan dan Penyerahan Kolekte.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. (BAPK), Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa dan Kotak Lilin (CKPTL) dan Bukti Kas Masuk (BKM)` 8) Kemudian Bendahara Dewan Paroki menandatangani Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa dan Kotak Lilin (CKPTL), dan menyerahkannya kepada Kasir. 9) Bendahara Dewan Paroki menandatangani Buku Kas Masuk (BKM) dan mencatat penerimaan kas pada Buku Kas Dewan Paroki (BKDP) 10). Selanjutnya. Bendahara. Dewan. Paroki. membuat. dan. menandatangani Bukti Kas Keluar (BKK) menyetorkan uang kolekte ke Bank dan mencatat pengeluaran kas pada Buku Kas Dewan Paroki (BKDP)` 11). Berdasarkan bukti setoran Bank, Bendahara Dewan Paroki membuat dan menandatangani Bukti Bank Masuk (BBM) dan mencatat pada Buku Bank Tidak Terikat (BBTT).. 12). Berdasarkan Bukti Kas Masuk (BKM), Bukti Kas Keluar (BKK), dan Bukti Bank Masuk (BBM) yang telah ditandatangani Pastor Paroki dan bukti-bukti pendukungnya, Operator Akuntansi Paroki memasukkan data ke komputer dengan menggunakan program akuntansi yang telah disediakan.. 13) Operator Akuntansi Paroki menyimpan Bukti Kas Masuk (BKM), Bukti Kas Keluar (BKK) dan Bukti Bank Masuk (BBM) beserta bukti-bukti pendukungnya.

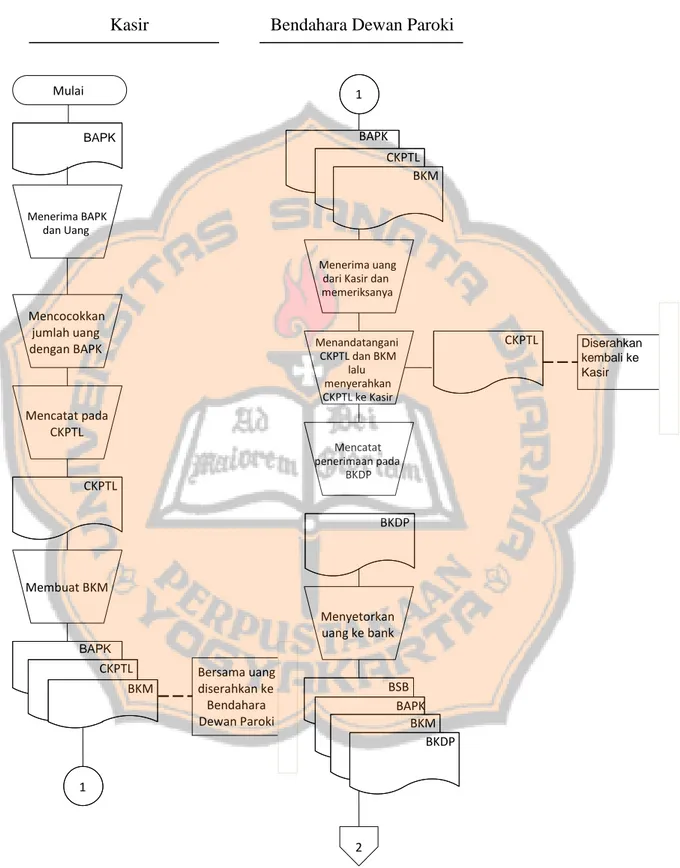

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Flowchart Prosedur Pencatatan Penerimaan Hasil Kolekte Kasir. Bendahara Dewan Paroki. Mulai. 1 BAPK. BAPK. CKPTL BKM Menerima BAPK dan Uang Menerima uang dari Kasir dan memeriksanya. Mencocokkan jumlah uang dengan BAPK. Menandatangani CKPTL dan BKM lalu menyerahkan CKPTL ke Kasir. CKPTL. Diserahkan kembali ke Kasir. Mencatat pada CKPTL Mencatat penerimaan pada BKDP. CKPTL. BKDP. Membuat BKM Menyetorkan uang ke bank BAPK. CKPTL BKM. Bersama uang diserahkan ke Bendahara Dewan Paroki. BSB BAPK BKM BKDP. 1. 2. Gambar 1: Prosedur Pencatatan Penerimaan Hasil Kolekte Sumber : Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:15).

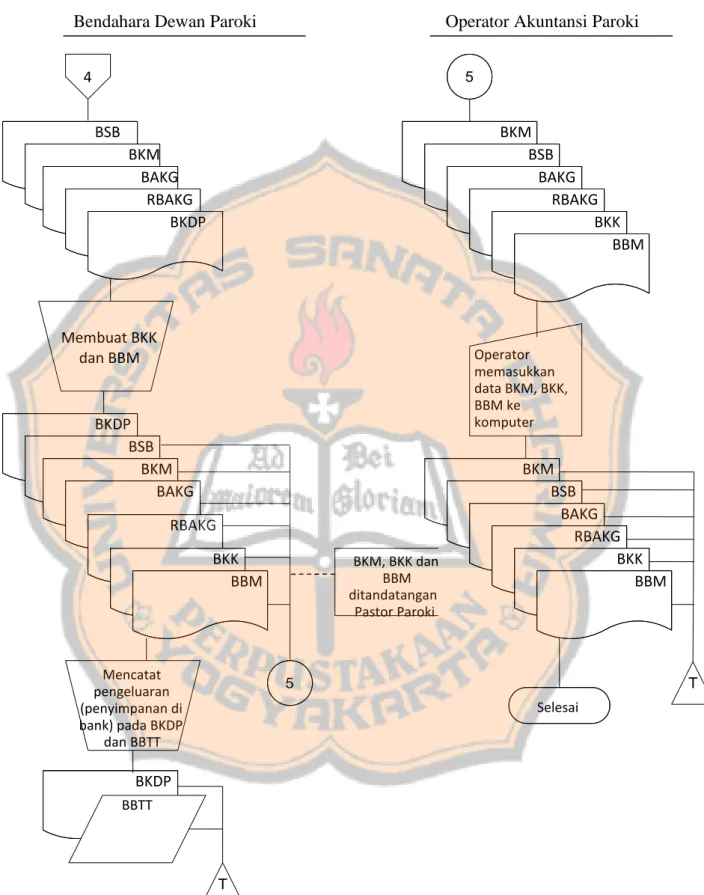

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. Bendahara Dewan Paroki. Operator Akuntansi. 2. 3 BSB BAPK BKM BKDP. BAPK BKM BSB BKK BBM. Membuat BKK dan BBM. Operator memasukkan data BKM, BKK, dan BBM ke komputer. BAPK BKM BSB BKK BBM BKDP BKM,BKK dan BBM ditandatangani Pastor Paroki. 3. BAPK BKM BSB BKK BBM. Mencatat pengeluaran (penyimpanan ke bank) pada BKDP dan BBTT. T. BKDP. Selesai. BBTT Catatan : 1. BAPK. T. 2.. CKPTL. 3. 4. 5. 6. 7. 8.. BKM BKDP BSB BKK BBM BBTT. = Berita Acara Penghitunan dan Penyerahan Kolekte = Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa, dan Kotak Lililn = Bukti Kas Masuk = Buku Kas Dewan Paroki = Bukti Setoran Bank = Bukti Kas Keluar = Bukti Bank Masuk = Buku Bank Tidak Terikat. Gambar 2: Prosedur Pencatatan Penerimaan Hasil Kolekte (Lanjutan) Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:157).

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. b. Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat 1) Amplop. Persembahan. Bulanan. Umat. (APBU). yang. diterima/dikoordinir oleh Pengurus Lingkungan 2) Amplop Persembahan Bulanan Umat (APBU) yang oleh umat dimasukkan ke dalam Kotak Persembahan yang disediakan oleh Gereja 3) Untuk ketertiban administrasi, umat pada saat akan memberikan persembahan bulanan wajib mengisi kolom-kolom yang tersedia pada Amplop Persembahan Bulanan Umat (APBU) secara lengkap 4) Untuk Amplop Persembahan Bulanan Umat (APBU) yang diterima/dikoordinir. oleh. Pengurus. Lingkungan. ditentukan. prosedur sebagai berikut: a) Pengurus Lingkungan yang menerima Amplop Persembahan Bulanan Umat (APBU) dari umat, mencocokkan jumlah uang dengan yang tertulis pada Amplop Persembahan Bulanan Umat. (APBU),. kemudian. menandatangani. Amplop. Persembahan Bulanan Umat (APBU) pada kolom penerima, mengisi Catatan Penerimaan Amplop Persembahan Bulanan Umat dan selanjutnya mengembalikan Amplop Persembahan Bulanan Umat (APBU) kepada umat b) Pengurus Lingkungan menyerahkan uang dan. Catatan. Penerimaan Amplop Persembahan Bulanan Umat (CPAP) kepada Kasir.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. c) Kasir mencocokkan jumlah uang dengan yang tertulis pada Catatan Penerimaan Amplop Persembahan Bulanan Umat (CPAP), kemudian menandatangani Catatan Penerimaan Amplop Persembahan Bulanan Umat (CPAP). Berdasarkan uang yang diterima, kasir membuat Tanda Terima dan menyerahkan tindasan Tanda Terima dan Catatan Penerimaan Amplop Persembahan Bulanan Umat (CPAP) kepada pengurus lingkungan. d) Kasir mencatat penerimaan uang pada Catatan Penerimaan Lain-lain ( CPLL) pada kolom yang disediakan e) Berdasarkan Tanda Terima, Kasir membuat Bukti Kas Masuk (BKM) dan menyerahkan uang persembahan, Bukti Kas Masuk (BKM), Tanda Terima dan Catatan Penerimaan Lainlain (CPLL) kepada Bendahara Dewan Paroki f). Bendahara Dewan Paroki mencocokkan jumlah uang dengan yang tertulis pada Tanda Terima, Catatan Penerimaan Lainlain (CPLL) dan Bukti Kas Masuk (BKM). g) Bendahara Dewan Paroki menandatangani Catatan Penerimaan Lain-lain (CPLL) dan menyerahkannya kepada Kasir h) Bendahara Dewan Paroki menandatangani Bukti Kas Masuk (BKM) dan mencatat penerimaan kas pada Buku Kas Dewan Paroki (BKDP)..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. i). Bendahara Dewan Paroki membuat dan menandatangani Bukti Kas Keluar (BKK), menyetorkan uang persembahan ke Bank dan mencatat pengeluaran kas pada Buku Kas Dewan Paroki (BKDP). j). Berdasarkan bukti setoran Bank, Bendahara Dewan Paroki membuat dan menandatangani Bukti Bank Masuk (BBM) dan mencatat pada Buku Bank TidakTerikat (BBTT). k) Berdasarkan Bukti Kas Masuk (BKM), Bukti Kas Keluar (BKK),. dan. Bukti. Bank. Masuk. (BBM). yang telah. ditandatangani Pastor Paroki dan bukti-bukti pendukungya, Operator Akuntansi Paroki memasukkan/ entry data ke komputer dengan menggunakan program akuntansi yang telah tersedia l). Operator Akuntansi Paroki menyimpan Bukti Kas Masuk (BKM), Bukti Kas Keluar (BKK) dan Bukti Bank Masuk (BBM) beserta bukti-bukti pendukungnya.. 5) Untuk Amplop Persembahan Bulanan Umat (APBU) yang diserahkan dengan cara dimasukkan ke dalam kotak persembahan yang disediakan ke Gereja, prosedur pencatatannya mengikuti prosedur pencatatan penerimaan hasil persembahan di kotak yang disediakan di Gereja..

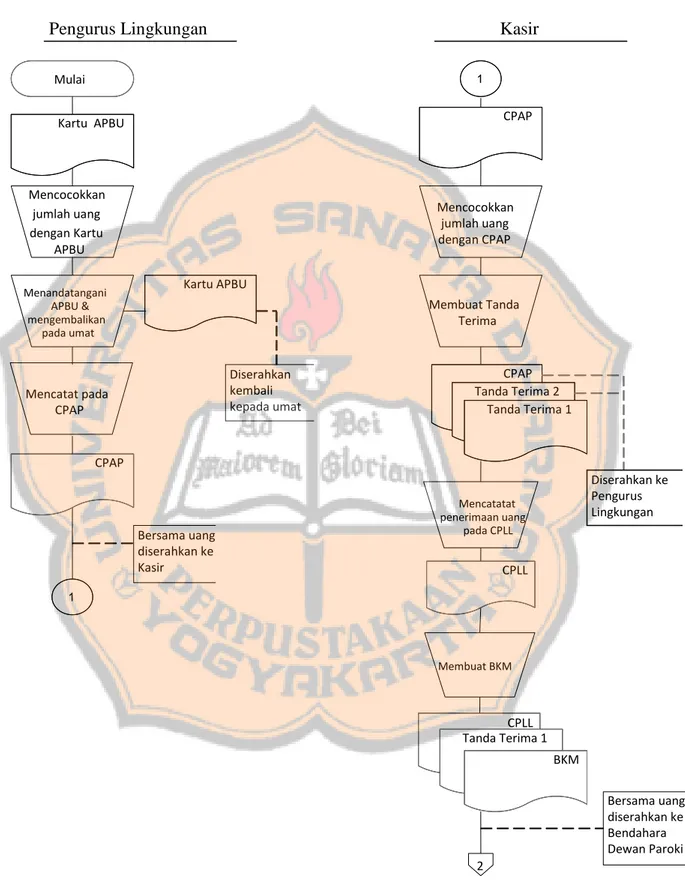

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. Flowchart Pencatatan Penerimaan Persembahan Bulanan Umat Pengurus Lingkungan. Kasir. Mulai. 1. CPAP. Kartu APBU. Mencocokkan jumlah uang dengan Kartu APBU Menandatangani APBU & mengembalikan pada umat. Mencocokkan jumlah uang dengan CPAP Kartu APBU Membuat Tanda Terima. Diserahkan kembali kepada umat. Mencatat pada CPAP. CPAP Tanda Terima 2 Tanda Terima 1. CPAP. Bersama uang diserahkan ke Kasir. Diserahkan ke Pengurus Lingkungan. Mencatatat penerimaan uang pada CPLL. CPLL. 1. Membuat BKM. CPLL Tanda Terima 1 BKM Bersama uang diserahkan ke Bendahara Dewan Paroki 2. Gambar 3: Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat Sumber : Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:159).

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. Bendahara Dewan Paroki 2. Operator Akuntansi Paroki 4. 3. CPLL Tanda Terima 1 BKM. Menerima uang dari Kasir dan memeriksanya. Menandatangani CPLL dan BKM, menyerahkan CPLL Mencatat penerimaan pada BKDP. Tanda Terima 1 BKM BSB BKK BBM. Tanda Terima 1 BKM BKDP BSB. Membuat BKK dan BBM. Operator memasukkan data BKM, BKK, dan BBM ke komputer. CPLL. Diserahkan kembali kepada kasir. Tanda Terima 1 BKM BSB BKK BBM BKDP. BKM,BKK, dan BBM ditandatangani Pastor Paroki 4. Tanda Terima 1 BKM BSB BKK BBM. BKDP. Menyetorkan uang ke bank. BKDP BSB Tanda Terima 1 BKM. 3. Mencatat pengeluaran (penyimpanan di bank) pada BKDP dan BBTT. N Selesai. BKDP BBTT. T. Catatan : 1. APBU = Amplop Persembahan Bulanan Umat 2. CPAP = Catatan Penerimaan Amplop Persembahan Bulanan Umat 3. CPLL = Catatan Penerimaan Lain-lain 4. BKM = Bukti Kas Masuk 5. BKDP = Bukti Kas Dewan Paroki 6. BSB = Bukti Setoran Bank 7. BKK = Bukti Kas Keluar 8. BKM = Bukti Kas Masuk 9. BBM = Bukti Bnak Masuk 10. BBTT = Bukti Bank Tidak Terikat. Gambar 4: Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat (Lanjutan) Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:160).

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. c. Prosedur Pencatatan Penerimaan Uang Kotak Persembahan di Gereja 1) Kotak Persembahan yang disediakan di gereja, wajib dibuka minimal 2 kali dalam sebulan, kecuali untuk Paskah dan Natal langsung dibuka pada akhir misa/ibadat 2) Pembukaan kotak persembahan dilakukan minimal oleh 2 orang 3) Petugas yang membuka kotak persembahan bertugas sebagai penghitung uang 4) Kotak Persembahan yang ada di gereja secara umum berisi: a) Amplop Persembahan Bulanan Umat (APBU) b) Amplop Persembahan Paskah dan atau Amplop Persembahan Natal c) Sumbangan Untuk Maksud Tertentu d) Sumbangan Bebas 5) Isi Kotak Persembahan tersebut di atas harus dipilah-pilah untuk dikelompokkan berdasarkan jenisnya masing-masing 6) Petugas Penghitung membuka setiap Amplop Persembahan Bulanan Umat (APBU), mencocokkan uang/bilyet giro/cheque yang ada di dalamnya dengan yang tertulis pada Amplop Persembahan Bulanan Umat (APBU), serta membutuhkan tanda tangan pada kartu/pethuk Amplop Persembahan Bulanan Umat (APBU) pada kolom yang disediakan.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 7) Petugas. Penghitung. selanjutnya. menghitung. uang/bilyet. giro/cheque dari Amplop Persembahan Paskah dan atau Amplop Persembahan Natal, Sumbangan Untuk Maksud tertentu dan Sumbangan Bebas 8) Setelah proses nomor 6 dan 7 dilaksanakan, Petugas Penghitung membuat dan mengisi secara lengkap Berita Acara Penghitung dan Penyerahan Dana Kotak Persembahan Gereja (BAKG) dan Rincian Berita. Acara. Penghitungan. dan. Penyerahan. Dana. Kotak. Persembahan Gereja (RBAKG), serta menandatanganinya 9) Kemudian Petugas Penghitung menyerahkan uang kepada Kasir beserta Berita Acara Penghitung dan Penyerahan Dana Kotak Persembahan Gereja (BAKG), Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja (RBAKG) dan kartu/pethuk Amplop Persembahan Bulanan Umat (APBU) 10). Kasir mencocokkan jumlah uang dengan yang tertulis pada Berita Acara Penghitung dan Penyerahan Dana Kotak Persembahan Gereja (BAKG), Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja (RBAKG) dan kartu/pethuk Amplop Persembahan Bulanan Umat (APBU). 11) Kasir memilah-milah Amplop Persembahan Bulanan Umat (APBU) per lingkungan untuk kemudian membagikan ke masing-masing Ketua Lingkungan (bisa melalui kontak lingkungan gereja).

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 12). Kasir selanjutnya mencatat penerimaan uang tersebut pada Catatan Penerimaan Lain-lain (CPLL) pada kolom yang disediakan. 13). Kasir membuat Bukti Kas Masuk (BKM) dan menyerahkan uang kotak persembahan, Bukti Kas Masuk (BKM), Berita Acara Penghitung dan Penyerahan Dana Kotak Persembahan Gereja (BAKG), Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak. Persembahan. Gereja. (RBAKG). dan. pada. Catatan. Penerimaan Lain-lain (CPLL) kepada Bendahara Dewan Paroki 14). Bendahara Dewan Paroki mencocokkan jumlah uang dengan yang tertulis pada Berita Acara Penghitung dan Penyerahan Dana Kotak Persembahan Gereja (BAKG), Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja (RBAKG), Catatan Penerimaan Lain-lain (CPLL) dan Bukti Kas Masuk (BKM).. 15) ` Kemudian Bendahara Dewan Paroki menandatangani Catatan Penerimaan Lain-lain (CPLL) dan menyerahkannya kepada kasir 16). Bendahara Dewan Paroki menandatangani Bukti Kas Masuk (BKM) dan mencatat penerimaan kas pada Buku Kas Dewan Paroki (BKDP). 17). Selanjutnya. Bendahara. Dewan. Paroki. membuat. dan. menandatangani Bukti Kas Keluar (BKK), menyetorkan uang kotak persembahan ke bank dan mencatat pengeluaran kas pada Buku Kas Dewan Paroki (BKDP).

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. 18). Berdasarkan bukti setoran Bank, Bendahara Dewan Paroki membuat dan menandatangani Bukti Bank Masuk (BBM) dan mencatat pada BBDP. 19). Berdasarkan Bukti Kas Masuk (BKM), Bukti Kas Keluar (BKK), dan Bukti Bank Masuk (BBM) yang telah ditandatangani Pastor Paroki dan bukti-bukti pendukungnya, Operator Akuntansi Paroki memasukkan/entry data ke komputer dengan menggunakan program akuntansi yang telah disediakan.. 20). Operator Akuntansi Paroki menyimpan Bukti Kas Masuk (BKM), Bukti Kas Keluar (BKK) dan Bukti Bank Masuk (BBM) beserta bukti-bukti pendukungnya.. Catatan : 1.APBU 2. BAKG 3. RBAKG 4.CPLL 5.BKM 6. BSB 7. BBM 8. BKDP 9. BKK 10. BBTT. = Amplop Persembahan Umat = Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja = Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja = Catatan Penerimaan Lain-Lain = Bukti Kas Masuk = Bukti Setoran Bank = Bukti Bank Masuk = Buku Kas Dewan Paroki = Bukti Kas Keluar = Bukti Bank Tidak Terikat.

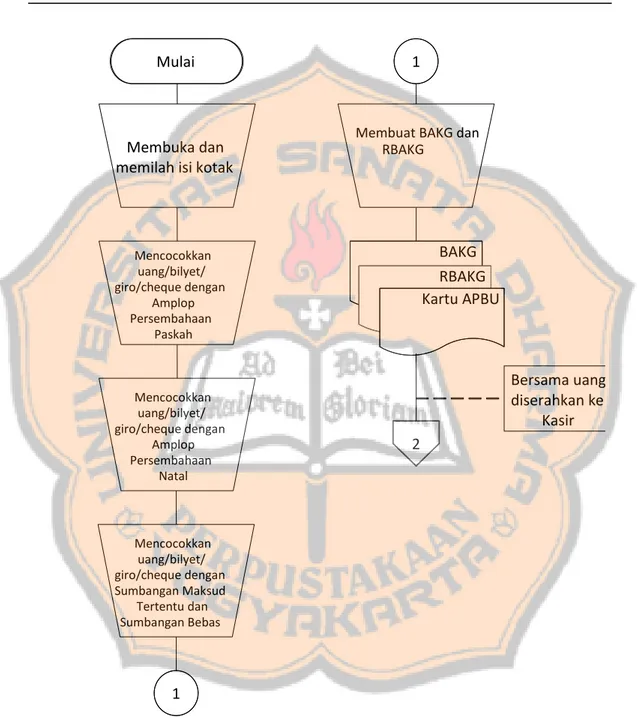

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Flowchart Prosedur Pencatatan Penerimaan Uang Kotak Persembahan di Gereja Tim Penghitung. Mulai. Membuka dan memilah isi kotak. 1. Membuat BAKG dan RBAKG. BAKG RBAKG Kartu APBU. Mencocokkan uang/bilyet/ giro/cheque dengan Amplop Persembahaan Paskah. Mencocokkan uang/bilyet/ giro/cheque dengan Amplop 1 Persembahaan Natal. Bersama uang diserahkan ke Kasir 2. Mencocokkan uang/bilyet/ giro/cheque dengan Sumbangan Maksud Tertentu dan Sumbangan Bebas. 1. Gambar 5: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan di Gereja Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki (2008:163).

Gambar

+7

Garis besar

Dokumen terkait

pada Hutan tanaman diberikan melalui penawaran dalam pelelangan ; Meskipun sekarang telah ada PP 6 tahun 2007 tentang TATA HUTAN DAN PENYUSUNAN RENCANA PENGELOLAAN HUTAN,

(2007) melaporkan penelitian terhadap lima jenis rumput pakan, yaitu rumput raja ( Pennisetum hybrida ), rumput gajah ( Pennisetum purpureum ), rumput benggala ( Panicum

(3) Ketentuan mengenai persyaratan kendaraan bermotor angkutan penumpang terbatas sebagaimana dimaksud pada ayat (2) diatur dengan Peraturan Menteri yang bertanggung

Dalam rangka percepatan pendaftaran tanah pertama kali, Badan Pertanahan Nasional Republik Indonesia membuat inovasi baru yaitu dengan melaksanakan Program Layanan

Pengukuran dapat dilakukan secara real time, jika ada partikel-partikel hujan yang melewati balok laser maka disdrometer dapat mendeteksi curah hujan (mm/h) dan distribusi titik

Hujan adalah suatu proses random, dari hasil pengukuran curah hujan menunjukkan bahwa hujan diasumsikan sesuai dengan proses random, hal ini menyebabkan peneliti

bahwa berdasarkan Pasal 26 Ayat (2) Undang- Undang Nomor 25 Tahun 2004 tentang Sistim Perencanaan Pembangunan Nasional, dalam rangka penyelenggaraan Pemerintahan

Tujuan dari penelitian ini adalah untuk mengetahui dosis efektif dan pengaruh penambahan ragi roti ( Saccharomyces cereviceae ) dalam pakan untuk meningkatkan