PENGENDALIAN PENGANGGARAN TRADISIONAL DAN KONSEP

BEYOND BUDGETING

DENGAN PENGANGGARAN PADA

PT. SAPTAINDRA SEJATI

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Lucia Tri Astuti

06 2114 070

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGENDALIAN PENGANGGARAN TRADISIONAL DAN

KONSEP

BEYOND BUDGETING

DENGAN PENGANGGARAN

PADAPT. SAPTAINDRA SEJATI

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Lucia Tri Astuti

06 2114 070

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

K arya sederhana ini ak u persemba hk an unt uk :

Bunda Maria dan Put raNya Yesus K rist us

Bapak dan I buk u tercinta

K ak ak k u t ersayang : ma s Heri, mas Dwiek ss

K ek a sihk u yang sel al u dihat i

v

M int alah, maka akan diber ikan kepadamu C arilah, maka kamu akan mendapat K et oklah, maka pint u akan dibukakan bagimu

(L ukas 11:9)

M enulislah agar dipahami, Ber bic aralah agar didengar D an membac alah agar menjadi besar

viii

PERBANDINGAN PENERAPAN PERENCANAAN DAN

PENGENDALIAN PENGANGGARAN TRADISIONAL DAN KONSEP BEYOND BUDGETING DENGAN PENGANGGARAN PADA

PT.SAPTAINDRA SEJATI Studi Kasus PT. Saptaindra Sejati, Jakarta

Lucia Tri Astuti 06 2114 070 Universitas Sanata Dharma

Yogyakarta 2011

Penelitian ini bertujuan untuk: (1) mengetahui perencanaan dan pengendalian penganggaran yang ada pada PT Saptaindra Sejati. (2) mengetahui perencanaan dan pengendalian penganggaran yang ada pada PT Saptaindra Sejati lebih mengarah pada penganggaran tradisional atau beyond budgeting.

Jenis penelitian yang digunakan adalah studi kasus pada PT Saptaindra Sejati, Jakarta. Teknik pengumpulan data yang digunakan adalah dokumentasi dan wawancara. Jenis data yang digunakan data primer. Teknik analisis yang digunakan adalah teknik deskriptif komparatif.

ix

CONTROLLING OF TRADITIONAL BUDGET AND BEYOND BUDGETING CONCEPT WITH THE

BUDGET OF PT SAPTAINDRA SEJATI A case study of PT Saptaindra Sejati, Jakarta

Lucia Tri Astuti 06 2114 070 Sanata Dharma University

Yogyakarta 2011

The aims of this study were: (1) to know the planning and controlling of budget in PT Saptaindra Sejati (2) to know the planning and controlling of budget in PT Saptaindra Sejati was more focus on traditional or beyond budgeting.

The type of this study was a case study of PT Saptaindra Sejati, Jakarta. The writer used documentation and interview for collecting the data. The type of the data were primary data. The descriptive comparative technique was used by the writer as the analysis technique.

x

Puji syukur kepada Bapa di Surga atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi, Jurusan Akuntansi, Fakultas Ekonomi di Universitas Sanata Dharma Yogyakarta.

Skripsi ini disusun berdasarkan penelitian yang dilakukan pada PT Saptaindra Sejati (SIS) Jakarta dengan mengambil judul “PERBANDINGAN PENERAPAN PERENCANAAN DAN PENGENDALIAN PENGANGGARAN TRADISIONAL DAN KONSEP BEYOND BUDGETING DENGAN PENGANGGARAN PADA PT SAPTAINDRA SEJATI”.

Penulis menyadari bahwa tanpa bantuan dan dorongan dari berbagai pihak maka penulisan skripsi ini tidak akan selesai. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada:

1. Drs.Y.P. Supardiyono, M.Si., Akt., QIA selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. Drs. Yusef Widya Karsana, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

xi

penulis selama kuliah di Universitas Sanata Dharma dan karyawan-karyawan yang telah banyak membantu.

5. Bapak Ateng Kurnia, selaku Plant Director PT Saptaindra Sejati, Jakarta 6. Bapak Johan Arifianto, selaku Plant Operation Section Head PT

Saptaindra Sejati, Jakarta

7. Ibu Angelien Menokathy Jacob, selaku Accounting Department Head PT Saptaindra Sejati, Jakarta

8. Bapak Heri Iswantara, selaku Plant Development Department Head PT Saptaindra Sejati, Jakarta dan sekaligus sebagai kakak tercinta yang telah banyak membantuku.

9. Mas Kuncoro, selaku karyawan BAA yang selalu mengingatkanku untuk selalu bimbingan.

10. Bapak dan Ibuku yang penuh cinta dan perhatian telah mendidik dan membesarkanku, terima kasih yang tak terhingga atas segala doa, pengorbanan dan kasih sayang yang selalu diberikan untukku.

11. Kakak-kakakku: Mas Heri, Mas Dwieks, Mbak Pipit yang selalu memberikan doa, perhatian, kasih sayang, dukungan dan pengorbanannya untukku.

xii

kesabarannya mendengarkan cerita-ceritaku dan kebersamaan bersama kalian sangat berarti.

14. Teman-teman MPT ku: Andrianus, Steve, Theo, Vera, Vivi dan Mea atas segala bantuan dan masukan untuk setiap kesulitan dalam skripsiku dan kebersamaan dengan kalian sungguh luar biasa.

15. Teman-teman Akuntansi 2006: Joko, Aji, Arya, Ratih, Dita, Dessy, Jelly, Arum, Mbex, Santi, Yoan atas doa dan dukungannya.

16. Teman-teman kos mrican maupun paingan: penty, mbk dwi, mbk ratih, dinar, siska atas kebersamaan bersama kalian dan menjadi keluarga baru di kota yogyakarta.

17. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan dan dukungan kepada penulis.

xiii

menerima segala kritik dan saran yang dapat membantu sehingga skripsi dapat menjadi lebih baik.

Yogyakarta, 31 Maret 2011

xiv

Halaman

HALAMAN JUDUL ……… i

HALAMAN PERSETUJUAN PEMBIMBING ……… ii

HALAMAN PENGESAHAN ……… .. iii

HALAMAN PERSEMBAHAN ……… iv

HALAMAN MOTTO ……… v

PERNYATAAN KEASLIAN KARYA TULIS ………. vi

ABSTRAK ……….. vii

ABSTRACT ……… viii

HALAMAN PERNYATAAN PUBLIKASI ………. ix

KATA PENGANTAR ……….. x

DAFTAR ISI ……….. xiv

DAFTAR TABEL ………. ………. xvii

DAFTAR GAMBAR ……….…….. xviii

xv

A. Latar Belakang ……….. 1

B. Rumusan Masalah ……… 3

C. Batasan Masalah ……….. 3

D. Tujuan Penelitian ………... 4

E. Manfaat Penelitian ……….……… 4

F. Sistematika Penulisan ……….. 5

BAB II LANDASAN TEORI A. Anggaran ………..……….. 6

B. Penganggaran ………. 15

C. Beyond Budgeting ………. 18

D. Konsep Perencanaan Anggaran ………...…….. 21

E. Konsep Pengendalian Manajemen ……….. 30

BAB III METODE PENELITIAN A. Jenis Penelitian ……… 38

B. Waktu dan Tempat Penelitian ………. 38

C. Subyek Penelitian ………. 38

D. Teknik Pengumpulan Data ……….. 39

E. Jenis Data ……… 40

F. Teknik Analisis Data ……….. 40

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah dan Perkembangan Perusahaan ………. 46

xvi

E. Personalia ……….. 56

F. Kegiatan Operasional ……… 57

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ……… 62

B. Analisis dan Pembahasan ……….. 77

BAB VI PENUTUP A. Kesimpulan ………. 92

B. Keterbatasan Penelitian ………..…... 93

C. Saran ……….. 93

DAFTAR PUSTAKA ………. 95

xvii

Halaman

Tabel III. I Teknik Analisis Data ……….. 43

Tabel IV.1 Perkembangan PT SIS dari segi keuangan dan jumlah karyawan …. 48

xviii

Halaman

xix

Halaman

Lampiran 1 : Daftar Pertanyaan ………...……… 98

Lampiran 2 : Kegiatan Operasional Perusahaan ……… 100

Lampiran 3 : Jadwal Penyusunan Anggaran Perusahaan ………... 101

PENDAHULUAN

A. Latar Belakang

Memasuki era globalisasi yang menunjukkkan persaingan usaha semakin ketat, manajemen dituntut bekerja secara efektif dan efisien sehingga tujuan perusahaan dapat tercapai. Anggaran memiliki peran penting di dalam sebuah perusahaan (baik perusahaan kecil, menengah, maupun besar) yaitu sebagai alat bantu manajemen untuk penyusunan perencanaan, koordinasi, dan pengendalian. Di dalam praktik, banyak ditemukan anggaran tidak berfungsi sebagai mestinya, baik sebagai alat bantu manajemen di dalam melakukan pengendalian maupun sebagai pedoman bagi manajer untuk membuat keputusan. Perencanaan dan pengendalian adalah dua hal yang tak terpisahkan. Perencanaan melihat ke masa depan, yaitu menentukan tindakan-tindakan apa yang harus dilakukan untuk merealisasikan tujuan tertentu. Pengendalian yaitu menilai apa yang telah dihasilkan dan membandingkannya dengan rencana yang telah disusun. Perencanaan dan pengendalian merupakan fungsi pokok dalam anggaran.

Pada saat ini anggaran tradisional masih banyak digunakan oleh sebagian perusahaan swasta di seluruh Indonesia. Anggaran yang banyak diterapkan dalam perusahaan merupakan anggaran tradisional yang hanya berfokus pada biaya input (personil, operasional). Anggaran tradisional sebagai proses yang tidak efektif, terlalu lama dan mahal sehingga penganggaran gagal memberikan nilai yang cukup bagi penggunanya ini terlihat menghalangi manajer untuk berkembang sehingga

kinerja dalam perusahaan kurang maksimal, maka kelemahan-kelemahan anggaran tradisional yang banyak menghambat perkembangan inovasi perusahaan ini mendorong dikembangkannya sistem anggaran yang lebih baik beyond budgeting.

Beyond budgeting telah memberikan bukti dan analisa yang cukup menjamin

perusahaan untuk terus beradaptasi dengan perubahan yang begitu cepat. Beyond budgeting ini merupakan konsep yang sangat memprovokatif perusahaan-perusahaan yang merasa frustasi oleh sistem penganggaran, perencanaan pada sistem penganggaran biasanya menjadi siklus tahunan yang diarahkan oleh manajemen puncak yang membutuhkan waktu yang lama dan biaya yang mahal sedangkan pada beyond budgeting lebih menekankan kesempatan untuk melihat respond konsumen sebagai strategi bagi pengambilan keputusan manajemen. Manajer bukan bertanggungjawab untuk menepati anggaran, tetapi bertanggungjawab mengambil tindakan yang memaksimalkan nilai bagi pelanggan dan pemegang saham. Selain itu dalam penerapan pengendalian penganggaran lebih sempit hanya membandingkan aktualisasi dengan budget yang telah diterapkan. Tentunya hal ini akan mempersempit ruang gerak operasional perusahaan. Dalam implementasi beyond budgeting pengendalian ini diciptakan secara multifaceted maupun multi level bagi siklus sistem informasi. Hal ini diharapkan agar perusahaan mampu dalam segala hal mengawasi atau mengendalikan setiap level organisasi dengan beragam masalah yang dihadapi. Beyond budgeting merupakan konsep yang mampu memberikan perubahan setiap

Kondisi semacam ini membuat penulis tertarik untuk mengetahui tentang perencanaan dan pengendalian anggaran yang sudah ada pada perusahaan dan membandingkan dengan perencanaan dan pengendalian anggaran tradisional dan anggaran menurut konsep beyond budgeting. Perusahaan tersebut mengarah pada konsep anggaran tradisional atau konsep beyond budgeting.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka pokok masalah dalam penelitian ini adalah :

1. Bagaimana perencanaan dan pengendalian penganggaran yang berlaku pada PT Saptaindra Sejati?

2. Apakah perencanaan dan pengendalian penganggaran pada PT Saptaindra Sejati lebih mengarah pada penganggaran tradisional atau konsep beyond budgeting ?

C. Batasan Masalah

D. Tujuan Penelitian

1. Untuk mengetahui perencanaan dan pengendalian penganggaran yang ada pada PT Saptaindra Sejati.

2. Untuk mengetahui perencanaan dan pengendalian penganggaran pada PT Saptaindra Sejati lebih mengarah pada penganggaran tradisional atau beyond budgeting.

E. Manfaat Penelitian 1. Bagi Perusahaan

Penelitian ini diharapkan berguna bagi perusahaan sebagai masukan dan wawasan baru dalam menjalankan perencanaan dan pengendalian anggaran perusahaan agar dapat menerapkan pentingnya beyond budgeting untuk membuat proses kinerja lebih relevan bagi penggunanya.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah referensi kepustakaan dan dapat digunakan sebagai acuan bagi pihak-pihak yang memerlukan, terutama untuk meneliti lebih lanjut mengenai perbandingan perencanaan dan pengendalian penganggaran tradisional dengan konsep beyond budgeting.

3. Bagi Penulis

F. Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini akan diuraikan latar belakang masalah, perumusan masalah, tujuan penelitian, batasan masalah, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini berisi teori-teori yang menjadi acuan dalam penulisan penelitian ini serta hipotesis-hipotesis yang diajukan penulis.

Bab III Metode Penelitian

Dalam bab ini diuraikan mengenai jenis penelitian, lokasi perusahaan dan waktu penelitian, subyek dan obyek penelitian, data yang dibutuhkan, jenis data, metode pengumpulan data dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Dalam bab ini berisi tentang sejarah berdirinya perusahaan, lokasi perusahaan, struktur organisasi dan kegiatan perusahaan.

Bab V Analisis Data dan Pembahasan

Dalam bab ini akan dilakukan analisis data yang diperoleh dari hasil penelitian di lapangan dan pembahasannya.

Bab VI Penutup

6 A. Anggaran

1. Pengertian Anggaran

Menurut Darsono (2007: 11), anggaran adalah rencana kerja yang dituangkan dalam angka-angka keuangan baik jangka pendek maupun jangka panjang.

Menurut Mulyadi (1993A: 448), anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter dan satuan ukuran yang lain yang mencakup jangka waktu satu tahun.

2. Fungsi Anggaran

Anggaran memiliki beberapa fungsi yaitu perencanaan, koordinasi, komunikasi, motivasi, fungsi pendidikan dan pengendalian (Supriyono, 1987. 343)

a. Fungsi Perencanaan

Anggaran merupakan suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang.

b. Fungsi Pengawasan

Anggaran merupakan salah satu cara mengadakan pengawasan dalam perusahaan. Pengawasan merupakan usaha-usaha yang ditempuh agar rencana yang telah disusun sebelumnya dapat dicapai. Dengan demikian pengawasan adalah mengevaluasi prestasi kerja dan tindakan perbaikan apabila perlu. Aspek pengawasan yaitu dengan membandingkan antara prestasi dengan yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan.

c. Fungsi Koordinasi

karena semua kegiatan yang saling berkaitan antara satu bagian dengan bagian lainnya.

d. Fungsi Komunikasi

Komunikasi meliputi penyampaian informasi yang berhubungan dengan tujuan, strategi, kebijaksanaan, rencana, pelaksanaan, dan penyimpangan yang timbul. Dalam penyusunan anggaran, berbagai unit dan tingkatan organisasi berkomunikasi.

e. Fungsi Motivasi

Anggaran yang penyusunannya melibatkan peran serta para pelaksana dapat digunakan untuk memotivasi mereka dalam melaksanakan rencana dan mencapai tujuan sekaligus untuk mengukur prestasi mereka.

f. Fungsi Pendidikan

Anggaran sebagai fungsi pendidikan karena anggaran sebagai alat untuk mendidik para manajer mengenai bagaimana cara kerja pada pusat pertanggungjawaban lain di dalam organisasi bersangkutan. Dengan demikian, anggaran bermanfaat untuk latihan kepemimpinan bagi para manajer agar masa yang akan datang mampu menduduki jabatan yang lebih tinggi.

3. Tujuan Anggaran

Dari pengertian dan fungsi anggaran disimpulkan bahwa tujuan anggaran (Hansen at all, 1999: 352):

b. Memberikan informasi sumber daya yang dapat meningkatkan kualitas pengambilan keputusan

c. Sebagai standar bagi evaluasi kinerja d. Meningkatkan komunikasi dan koordinasi

4. Karakteristik Anggaran

Anggaran merupakan suatu rencana yang mempunyai spesifikasi. Beberapa karakteristik anggaran (Mulyadi, 1993A: 489-490):

a. Anggaran mengestimasi potensi laba satuan bisnis.

b. Anggaran dinyatakan dalam istilah moneter, walaupun jumlah moneter dapat saja ditunjang oleh jumlah non moneter.

c. Mencakup periode satu tahun.

d. Anggaran merupakan komitmen manajemen; manajer sepakat untuk mengemban tanggung jawab atas pencapaian tujuan yang dianggarkan.

e. Usulan anggaran ditelaah dan disetujui oleh otoritas yang lebih tinggi ketimbang oleh pihak yang menganggarkan.

5. Keuntungan Anggaran dan Keterbatasan Anggaran a. Keuntungan Anggaran

Pemakaian anggaran dalam perusahaan dapat memberikan keuntungan antara lain (Supriyono, 1987:345):

1) Penyusunan anggaran merupakan kekuatan manajemen dalam menyusun perencanaan, dimana manajemen melihat ke depan untuk menentukan tujuan perusahaan yang dinyatakan di dalam ukuran finansial.

2) Anggaran dapat digunakan sebagai alat koordinasi berbagai kegiatan perusahaan.

3) Implementasi anggaran dapat menciptakan alat dan untuk pengawasan kegiatan perusahaan. Penyimpangan antara anggaran dengan realisasi dihitung dan dianalisa, dan manajemen dapat mengetahui adanya penyelewengan tersebut.

4) Berdasarkan teknik yang digunakan dalam anggaran, manajemen dapat memeriksa dengan seksama penggunaan sumber ekonomi yang dimiliki perusahaan apakah dapat berdaya guna (efisien) dan berhasil guna (efektif).

b. Keterbatasan Anggaran

Disamping keuntungan-keuntungan dari pemakaian anggaran, perlu diketahui pula adanya keterbatasan dari anggaran, antara lain :

1) Anggaran didasarkan pada estimasi atau proyeksi atas kegiatan yang akan datang, ketepatan dari estimasi sangat tergantung kepada pengalaman dan kemampuan dari estimator atau proyektor, ketidaktepatan anggaran berakibat tidak baik sebagai alat perencanaan, koordinasi, dan pengawasan dengan baik.

2) Anggaran harus selalu disesuaikan dengan perubahan kondisi dan asumsi. Anggaran disusun atas dasar kondisi dan asumsi yang mendasari penyusunan anggaran mengharuskan adanya revisi anggaran agar anggaran tersebut dapat digunakan sebagai alat manajemen.

3) Anggaran dapat dipakai sebagai alat oleh manajemen hanya apabila semua pihak, terutama manajer-manajer perusahaan, secara terus-menerus dan terkoordinasi berusaha dan tanggungjawab atas tercapainya tujuan yang telah ditentukan di dalam anggaran. 4) Semua pihak di dalam perusahaan perlu menyadari bahwa

6. Hubungan Anggaran dengan Manajemen

Secara sederhana, manajemen diartikan sebagai suatu ilmu yang mengadakan perencanaan, mengadakan pengorganisasian, mengadakan pangarahan dan pembimbingan, mengadakan pengkoordinasian serta mengadakan pengawasan terhadap orang-orang dan barang-barang untuk mencapai tujuan tertentu yang telah ditetapkan.

Dari pengertian tersebut nampaklah bahwa ada lima fungsi manajemen, yaitu :

a. Menyusun rencana untuk dijadikan sebagai pedoman kerja.

b. Menyusun struktur organisasi kerja yang merupakan pembagian wewenang dan pembagian tanggungjawab kepada para personil perusahaan.

c. Membimbing, memberi petunjuk dan mengarahkan para karyawan. d. Mencipatakan koordinasi dan kerja sama yang serasi di antara

semua bagian-bagian yang ada dalam perusahaan.

e. Mengadakan pengawasan terhadap kerja para karyawan di dalam merealisasikan apa yang tertuang dalam rencana perusahaan yang telah ditetapkan.

berhubungan dengan penyusunan rencana, pengkoordinasian kerja dan pengawasan kerja. Dengan demikian nampaklah bahwa anggaran adalah alat bagi manajemen untuk membantu menjalankan fungsi-fungsinya.

Oleh karena itu anggaran hanyalah sebagai suatu alat bagi manajemen, maka meskipun suatu anggaran telah disusun dengan begitu baik dan begitu sempurna, namun kehadiran manajemen masih mutlak diperlukan. Anggaran yang baik dan sempurna tidak akan menjamin bahwa pelaksanaan serta realisasinya nanti juga akan baik dan sempurna, tanpa dikelola oleh tangan-tangan manajemen yang terampil dan berbakat.

7. Syarat Pokok Anggaran Berhasil

Program anggaran akan berhasil apabila memenuhi syarat-syarat pokok sebagai berikut (Supriyono, 2000: 19-20):

a. Organisasi Perusahaan yang Sehat

Organisasi yang sehat adalah organisasi yang disusun berdasarkan sistem organisasi tertentu, dapat mengadakan pembagian tugas fungsional dengan jelas, dan menentukan garis wewenang dan tanggung jawab dengan tegas.

b. Sistem Akuntansi yang Memadai

1) Penggolongan rekening yang sama antara anggaran dengan realisasi yang dicatat oleh akuntansi, sehingga antara anggaran dengan realisasi dapat diperbandingkan.

2) Pencatatan akuntansi terhadap transaksi akan memberikan informasi dari realisasi anggaran

3) Laporan yang disajikan dapat dibuat sesuai dengan penentuan tingkat pertanggungjawaban dari bagian atau individu di dalam perusahaan.

c. Penelitian dan Analisa

Penelitian dan analisa diperlukan untuk menetapkan alat pengukur prestasi, yang dapat berupa standar atau taksiran, sehingga anggaran dapat dipakai dasar analisa untuk mengukur prestasi yang baik.

d. Dukungan dari Para Pelaksana

B. Penganggaran

1. Pengertian Penganggaran

Menurut Darsono (2007) penganggaran adalah proses penyusunan anggaran, yang dimulai dari pembuatan panitia, pengumpulan dan pengklasifikasian data, pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian, divisi, penyusunan secara menyeluruh, merevisi, dan mengajukan kepada pimpinan puncak untuk disetujui dan dilaksanakan.

Menurut Munandar ( 1986:16) penganggaran ialah proses pembuatan yang menghasilkan anggaran tersebut sebagai hasil kerja (out-put), serta proses kegiatan yang berkaitan dengan pelaksanaan fungsi-fungsi anggaran, yaitu fungsi-fungsi pedoman kerja, alat pengkoordinasian kerja dan alat pengawasan kerja. Secara lebih terperinci, proses kegiatan yang tercakup dalam penganggaran tersebut antara lain:

a. Pengumpulan data dan informasi yang diperlukan untuk menyusun anggaran.

b. Pengolahan dan penganalisan data dan informasi tersebut untuk mengadakan taksiran-taksiran dalam rangka menyusun anggaran.

c. Menyusun anggaran serta menyajikan secara teratur dan sistematis.

e. Pengumpulan data dan informasi untuk keperluan pengawasan kerja, yaitu untuk mengadakan penilaian (evaluasi) terhadap pelaksanaan anggaran.

f. Pengolahan dam penganalisaan data tersebut untuk mengadakan interpretasi dan memperoleh kesimpulan-kesimpulan dalam rangka mengadakan penilaian (evaluasi) terhadap kerja yang telah dilaksanakan, serta menyusun kebijaksanaan-kebijaksanaan sebagai tindak lanjut (follow-up) dari kesimpulan-kesimpulan tersebut.

2. Persyaratan Menyusun Anggaran

Persyaratan menyusun anggaran meliputi (Kana, 1986: 5):

a. Anggaran perusahaan harus bersifat realistis, dalam arti bahwa anggaran perusahaan itu tidak terlalu optimis dan tidak pula terlalu pesimis.

b. Anggaran perusahaan harus bersifat luwes, yang berarti bahwa anggaran perusahaan tidak terlalu kaku sehingga berpeluang untuk disesuaikan dengan keadaan yang mungkin berubah. c. Anggaran perusahaan harus bersifat kontinyu, dalam arti bahwa

anggaran perusahaan memerlukan perhatian secara terus menerus dan bukan merupakan suatu usaha yang bersifat insidental.

1) Melaksanakan sistem manajemen ilmiah 2) Berkomunikasi secara efektif

3) Memberikan motivasi kepada para anggota 4) Mendorong terciptanya partisipasi.

3. Faktor yang Mempengaruhi Penyusunan Anggaran

Faktor-faktor yang mempengaruhi penyusunan anggaran meliputi (Munandar, 1986:11):

a. Faktor-faktor intern, yaitu data, informasi dan pengalaman yang terdapat di dalam perusahaan sendiri. Faktor-faktor tersebut antara lain berupa:

1) Tenaga kerja yang dimiliki perusahaan, baik jumlahnya maupun keterampilan dan keahliannya.

2) Modal kerja yang dimiliki perusahaan.

3) Fasilitas-fasilitas lain yang dimiliki perusahaan.

b. Faktor-faktor ekstern, yaitu data, informasi dan pengalaman yang terdapat di luar perusahaan, tetapi mempunyai pengaruh terhadap kehidupan perusahaan. Faktor-faktor tersebut antara lain berupa:

1) Keadaan persaingan

2) Tingkat pertumbuhan penduduk 3) Tingkat penghasilan masyarakat

5) Keadaan perekonomian nasional maupun internasional, kemajuan teknologi dan sebagainya.

C. Beyond Budgeting

1. Pengertian Beyond Budgeting

Menurut Daum (2002) konsep beyond budgeting apabila perusahaan mampu lebih adaptif dan dapat merespon lebih cepat terhadap perubahan yang terjadi dari rencana yang diterapkan, untuk itu manajer dituntut agar mampu membaca situasi yang akan datang.

Menurut Johnson (2005) beyond budgeting merupakan sebuah model yang membawa pengembangan bagi responbilitas managerial, dimana kekuatan dan tanggungjawab merupakan dua hal yang berkaitan.

2. Tujuan Beyond Budgeting

Konsep ini diinginkan agar mampu membantu perusahaan secara penuh untuk mewujudkan tujuan perusahaan dalam mempertahankan seluruh komitmennya baik dengan pihak internal maupun eksternal. Sehingga jelas akan terbukti kekuatan yang dimiliki perusahaan dalam menghadapi persaingan yang begitu ketat dan membutuhkan strategi-strategi tertentu dalam melawan berbagai perubahan. Tujuan dari penerapan konsep ini lebih ditekankan pada keseluruhan bentuk efisiensi yang diinginkan oleh perusahaan.

depan dengan keputusan-keputusan operasional. Dengan demikian dapat mencapai apa yang dilakukan oleh perencanaan dan proses penganggaran dengan cara yang lebih sederhana dan langsung. Faktanya akan lebih bergerak lebih jauh. Sistem baru ini tidak hanya lebih sederhana lebih banyak informasi dan pengendalian daripada yang dilakukan anggaran tradisional.

kepemimpinan yang kuat dan tegas dari puncak organisasi. Tetapi keuntungan potensialnya jauh lebih besar dan tahan lama.

Organisasi-organisasi yang telah menerapkan beyond budgeting telah membuat sistem informasi mereka lebih berpandangan ke depan (menggunakan forecast bergulir), lebih terbuka dan transparan. Inilah bagian utama dalam meningkatkan pemerintahan dan pengendalian internal. Apabila semua orang mendapat informasi yang sama, lebih kecil kesempatan bagi pihak perantara untuk mengubah angka-angka. Mereka juga tidak memiliki alasan untuk melakukan itu, karena tidak ada target tetap yang harus dicapai. Hal ini juga menempatkan CEO pada posisi yang lebih kuat. Ketika para manajer semakin mahir mempersiapkan dan menginterpretasi forecast bergulir, CEO mampu mengantisipasi perubahan kinerja secara lebih efektif dan dengan demikian meningkatan kemampuannya untuk mengelola harapan pasar.

3. Prinsip Beyond Budgeting

kontrak perkembangan relatif, model-model stratejik, peramalan bergulir, dan persetujuan tingkat-jasa menjadi masuk akal. Mereka semua mendukung kebutuhan para manajer garis depan dan menyediakan pengendalian bagi para manajer eksekutif sebagai pengawas.

Prinsip dalam beyond budgeting ( Hope at all, 2003: 32):

a. Membangun kerangka pemerintahan berdasarkan prinsip-prinsip dan batas-batas yang jelas.

b. Menciptakan iklim kinerja tinggi (high performance-climate) berdasarkan jarak penglihatan kesuksesan pada setiap tingkatan.

c. Memberikan kebebasan bagi tim garis depan untuk membuat keputusan yang konsisten dengan prinsip-prinsip pemerintahan dan sasaran stratejik.

d. Menempatkan tanggungjawab kepada tim-tim untuk mengambil keputusan yang menciptakan nilai.

e. Memfokuskan tim-tim pada hasil pelanggan. f. Mendukung sistem informasi yang terbuka dan etis.

D. Konsep Perencanaan Anggaran

1. Perencanaan Anggaran Tradisional

pengambilan keputusan tentang sasaran dan tujuan yang ingin dicapai, alat kerja dan metode kerja yang digunakan, dan sumber daya manusia yang melakukannya.

Perencanaan pada anggaran tradisional biasanya proses perencanaan dulu biasa menjadi siklus tahunan yang diarahkan oleh manajemen puncak (top management). Prosesnya dapat berupa top down, (dipersiapkan oleh pimpinan), atau bottom up (dipersiapkan oleh tim-tim lokal dan dinegosiasikan dengan pimpinan). Banyak perencanaan didasarkan pada peningkatan departemental yang tidak harus sesuai dengan tujuan stratejik yang lebih luas. Setelah berbulan-bulan berdiskusi, dihasilkan rencana yang menyediakan pedoman yang memberitahukan karyawan apa yang harus mereka lakukan tahun selanjutnya. Akan tetapi, rencana yang telah ditetapkan tersebut dapat menjadi kewajiban ketika lingkungan bisnis sulit diprediksi seperti sekarang. Bukti menyatakan model tradisional tersebut mulai ditinggalkan. Hanya 20% perusahaan yang merevisi anggaran dalam siklus tahun keuangan dan 85% dari tim manajemen hanya menghabiskan waktu kurang dari satu jam per bulan untuk mendiskusikan strategi.

Perencanaan menyeluruh konsep tradisional dalam perusahaan dilaksanakan melalui empat tahap (Mulyadi, 1993: 495):

Filosofi memberikan landasan bagi manajemen untuk menjalankan bisnis perusahaan. Dengan filosofi yang tertanam dalam diri setiap manajer, perusahaan akan memiliki keunikan yang membedakan perusahaan tersebut dengan perusahaan pesaing dan perusahaan lainnya. Filosofi merupakan apa sebaiknya dikerjakan dan apa yang sebaiknya tidak dikerjakan oleh perusahaan.

Misi merupakan fokus utama bisnis perusahaan yang memberikan jawaban atas pertanyaan “apa yang terbaik yang mampu dilakukan perusahaan dalam bisnis, kebutuhan konsumen apa yang dipenuhi dengan bisnis perusahaan, kebutuhan konsumen apa yang dipenuhi perusahaan, dalam bisnis apa perusahaan bergerak?”. Misi akan menjadikan perusahaan mengarah kepada fokus yang benar-benar menjadi bidang usahanya dan menjadikan perusahaan berhasil dalam menjalankan bisnisnya. Filosofi dan misi harus tercermin dalam rencana kegiatan yang disusun oleh manajemen perusahaan. Filosofi dan misi memerlukan usaha pendidikan agar dipahami oleh para manajer perusahaan sehingga setiap manajer mampu mewujudkan filosofi dan misi perusahaan ke dalam rencana kegiatan perusahaan yang mereka susun dan mampu mewujudkan filosofi dan misi tersebut kedalam tindakan nyata.

Tujuan adalah akhir dari suatu kegiatan, hasil yang dicapai. Bagi perusahaan secara keseluruhan, tujuan memberikan jawaban atas pertanyaan, “kemana perusahaan akan berjalan di masa depan dan bagaimana mencapai tujuan tersebut?”. Sedangkan strategi adalah metode atau serangkaian kegiatan untuk menghadapi pesaing.

c. Penyusunan program

Penyusunan program merupakan proses pengambilan keputusan mengenai program-program yang akan dilaksanakan oleh perusahaan dan taksiran jumlah sumber daya yang akan dialokasikan kepada setiap program tersebut. Program merupakan kegiatan pokok yang akan dilaksanakan oleh perusahaan untuk melaksanakan strategi yang telah direncanakan dalam perencanaan strategik.

d. Penyusunan anggaran

2. Perencanaan Sesuai Konsep Beyond Budgeting

Perencanaan pada teori beyond budgeting manajer bertanggungjawab untuk mereview strategi berpindah kepada unit-unit bisnis dan dalam beberapa kasus kepada tim garis depan (front-line teams). Manajer bukan bertanggungjawab untuk menepati anggaran,

tetapi bertanggungjawab mengambil tindakan yang memaksimalkan nilai bagi pelanggan dan pemegang saham. Peran para eksekutif grup adalah menetapkan objektif strategis tingkat tinggi dan sasaran jangka menengah kemudian menantang rencana dan inisiatif untuk meyakinkan bahwa rencana tersebut mewakili pilihan terbaik yang tersedia dengan asumsi dan risiko yang layak. Tim unit bisnis mereview pandangan jangka menengah (sasaran, strategi, penggerak

nilai, dan action plan) setiap tahun dan pandangan jangka menengah (indikator kinerja aktual dan ramalannya serta keputusan-keputusan operasi) setiap kuartal. Kedua siklus diarahkan untuk mencapai sasaran yang sama. Pada kasus tertentu siklus-siklus ini digabungkan menjadi satu proses review terus menerus pada tingkatan tim operasional dengan didukung alat-alat seperti peramalan bergulir (rolling forecasts), balanced scorecard dan akuntansi aktivitas. Dari sini

diturunkan rencana tindakan (action plans).

tersebut tidak cocok dengan inisiatif strategik, yang biasanya melebihi periode satu tahun anggaran dan sering melibatkan banyak unit bisnis. Serta tidak cocok dengan siklus bisnis atau kejadian-kejadian yang tidak dapat diramalkan. Selain itu, hal ini dapat menyebabkan perilaku menyimpang dan mengganggu saat manajer berjuang untuk mencapai target pada setiap akhir periode.

Biasanya proses perencanaan dipindahkan kepada paling sedikit unit bisnis tingkat utama. Kunci perubahan lainnya adalah manajer lebih fokus kepada penciptaan nilai bagi pelanggan dan pemegang saham, daripada mendiskusikan angka dan mengikuti rencana yang telah ditetapkan sebelumnya. Tentu saja dengan hilangnya sebuah rencana yang menentukan tindakan mereka untuk tahun yang akan datang, manajer menjadi lebih tahu akan lingkungan bisnis mereka yang selalu berubah dan lebih bersiap-siap untuk menghadapi skenario yang berbeda.

manajemen lebih konsisten dengan sasaran stratejik daripada kepentingan departemen yang sempit.

Dalam menetapkan target berdasarkan indikator kinerja kunci (KPI atau Key Performance Indicator) level atas seperti pengembalian terhadap modal, arus kas bebas atau rasio biaya terhadap pendapatan. Sasaran secara khas ditentukan pada level yang ditujukan untuk memaksimalkan potensi laba jangka pendek dan menengah pada setiap level bisnis. Para manajer bersedia menerima sasaran ini karena kinerja mereka tidak akan dievaluasi dan diberi penghargaan yang berlawanan dengan mereka. Kinerja para manajer akan diukur dan diberi penghargaan menggunakan range indikator relatif seperti kinerja dalam tim, benchmark internal dan eksternal, dan hasil tahun sebelumnya. Pengukuran kinerja menggunakan benchmark internal adalah penilaian dapat dilihat dari perbandingan pencapaian physical avaibility dalam perusahaan tersebut sedangkan benchmark eksternal penilaian dapat dilihat dari perbandingan pencapain produktifitas dengan perusahaan lain yang sejenis.

Beberapa hal yang bisa dilakukan dalam perencanaan menurut konsep beyond budgeting (Hope at all, 2003: 77-80):

a. Memindahkan Strategi pada Tim-Tim Unit Bisnis

mengembangkan strategi. Contohnya mereka menetapkan nilai-nilai, batas-batas, arah, dan pedoman untuk pengembangan strategi dan pengambilan keputusan, kemudian memberikan tantangan kepada rencana dan ambisi manajer bisnis unit. Proses ini dilakukan dengan cepat secara garis besar. Hanya ada sedikit tugas-tugas detail dan presentasi. Pengecualian lainnya adalah jika diperlukan pengeluaran modal atau keperluan sumber daya yang besar untuk mendukung pilihan strategis.

dalam bidang manufaktur dan industri cenderung mengikuti pendekatan ini.

Kelompok pemimpin lainnya berfokus pada pemindahan tanggungjawab kinerja kepada pusat laba-pusat laba dan mengandalkan tabel liga kompetitif untuk mendorong perkembangan kinerja terus menerus. Eksekutif senior tidak campur tangan dalam perencanaan, meninggalkan inisiatif perkembangan pada tim-tim lokal. Perencanaan bersifat tidak formal dan terus menerus selama tim selalu memperhatikan sinyal untuk perubahan arah. Para manajer cenderung menggunakan lebih sedikit alat, lebih mengandalkan sistem informasi yang cepat dan terbuka untuk mengawasi kinerja. Proposal investasi yang bernilai besar langsung disetujui. Perusahaan jasa dan distribusi cenderung mengikuti pendekatan ini.

b. Fokus Pada Penciptaan Nilai Terus-Menerus

E. Konsep Pengendalian Manajemen

1. Konsep Pengendalian Anggaran Tradisional

Pandangan mengenai pengendalian menurut Merchant, (Nasehatun, 1999:126)):

“Control is seen as having one basic function: to help to ensure the proper behaviors of the people in the organizations. These behaviors should be consistent with the organization’s strategy,if one exists, which, in turn, should have been selected as the best to take toward achievement to the organization’s objectives”

Dari pandangan mengenai pengendalian bahwa salah satu fungsi pengendalian adalah untuk membantu memastikan perilaku manusia dalam sebuah organisasi. Tingkah laku tersebut harus konsisten dengan strategi organisasi, sikap atau tingkah laku yang sesuai dengan strategi organisasi dipilih sebagai yang terbaik untuk mendapatkan kemajuan bagi tujuan perusahaan.

Pengendalian sebagaimana halnya perencanaan dan pengorganisasian, merupakan salah satu fungsi yang vital dalam proses manajemen. Namun, terkadang fungsi ini sering terabaikan atau disalahartikan. Dengan munculnya perusahaan besar dan modern yang memerlukan pelaksanaan operasi yang efisien, fungsi pengendalian telah mendapatkan tempat yang semestinya, sebagaimana fungsi manajemen yang lain.

ditetapkan. Oleh karena itu, manajer lokal harus menjelaskan seluruh varians dan menyediakan anggaran atau ramalan (forecast) yang terupdate sebagai dasar tindakan selanjutnya. Mereka akan jarang

melihat melebihi akhir tahun fiskal selanjutnya.

Tahap-tahap pengendalian manajemen dalam suatu organisasi dalam hubungannya dengan anggaran dapat dijabarkan sebagai berikut : (Anthony at all, 1992: 30 -32):

a. Pemrograman

Program menunjukkan kegiatan-kegiatan yang akan dilakukan organisasi dalam rangka pelaksanaan strategi.

b. Penganggaran

Dalam proses penganggaran, anggaran umumnya disusun dengan menggabungkan anggaran-anggaran divisi dan departemen yang merupakan tanggungjawab divisi departemen.

c. Operasi dan pengukuran kerja prestasi

Operasi dan pengukuran kerja prestasi adalah mengukur dan atau mengevaluasi prestasi kerja tehadap program (anggaran) yang telah ditetapkan, baik dalam penggunaan sumber daya, pendapatan,tujuan dan sasaran serta program yang lainnya yang dinyatakan secara kuantitatif maupun kualitatif.

d. Pelaporan, analisis serta tindakan koreksi

maupun di luar perusahaan. Informasi ini memberitahukan kepada manajer secara terus-menerus tentang hal-hal yang terjadi dan membantu manajemen untuk memberikan kepastian bahwa pekerjaan yang dilakukan untuk berbagai pusat pertanggungjawaban sudah dikoordinasikan dengan baik. Informasi tersebut dipakai sebagai dasar pengendalian.

2. Konsep Pengendalian Sesuai Beyond Budgeting

Konsep pengendalian beyond budgeting menyebutkan bahwa para eksekutif dan manajer operasional pada semua tingkatan melihat informasi yang sama pada saat bersamaan. Fasilitas utama termasuk indikator pemimpin (leading indicator), peramalan bergulir (rolling forecast). Hal-hal tersebut dikombinasikan dengan hasil keuangan

aktual, perbandingan dengan tahun sebelumnya, dan analisis tren untuk menyediakan gambaran kinerja yang kaya (dan terus bergerak dengan konstan).

Dalam implementasi beyond budgeting pengendalian ini diciptakan secara multifaceted maupun multi level bagi siklus sistem informasi. Pengendalian multi level berarti mengetahui apa yang sedang terjadi dan hanya ikut campur tangan apabila sangat diperlukan. Ini berarti menyediakan sistem pengendalian dari berbagai segi yang termasuk pemerintahan efektif dari pusat dan juga mendukung pengambilan keputusan lokal. Informasi yang disediakan biasanya mencakup range yang luas dari indikator kunci dan forecast. Pengendalian diperkuat karena semua orang yang memiliki kepentingan dengan hasil dapat melihat informasi yang sama pada waktu yang sama. Selain itu, tidak ada manajer tingkat menengah yang mengubah informasi agar terlihat lebih baik.

Beberapa hal yang dapat dilakukan dalam pengendalian sesuai konsep beyond budgeting (Hope at all, 2003: 85-89):

a. Menggunakan Pemerintahan yang Efektif

serasi. Para pemimpin juga mengeset tingkat referensi untuk aspirasi jangka menengah dan dasar harapan kinerja (untuk indikator kunci seperti margin kotor, dan return on capital).

b. Memproduksi Keuangan Aktual yang Cepat

Hasil keuangan aktual cenderung diringkas dan ditampilkan sebagai trend dan rata-rata bergerak. Mereka juga dibandingkan dengan periode sebelumnya. Analisis dan presentasi dari informasi keuangan berjalan cepat dan relevan. Tujuannya adalah untuk memiliki sistem akuntansi real-time yang selalu up-to-date. Menjaga data akuntansi relevan bersama dengan hilangnya anggaran dan analisis varians, mengurangi beban laporan.

c. Menggunakan Analisis Trend

d. Menggunakan Forecast Bergulir (Rolling Forecast)

Forecast bergulir dalam berbagai bentuk untuk menyediakan pandangan cepat akan kinerja masa depan. Jadi proses forecasting adalah “sentuhan ringan” dan cepat. Karena semua perubahan telah disirkulasikan, jarang terdapat kejutan yang mengkhawatirkan manajer senior. Tanpa kecuali, forecast bergulir hanya meliputi hal yang penting saja. Pesanan, penjualan, biaya, laba, dan arus kas adalah variabel khusus yang sering digunakan. Forecast-forecast membantu eksekutif senior untuk mengelola

harapan pemegang saham, mereka memungkinkan orang-orang keuangan untuk berkonsolidasi dan mengelola kebutuhan kas, dan membantu manajer operasional mengambil keputusan.

e. Menggunakan Indikator-Indikator Kinerja Kunci

istilah masa depan (yang akan terjadi, atau leading indicators). KPI cenderung sedikit dalam angka dan sesuai dengan tingkatan manajemen. Ketika dijadikan satu, KPI menyediakan gambaran kinerja yang memberitahukan manajer apa yang sedang terjadi dan apa yang mungkin akan terjadi dalam jangka pendek. Dengan memandang fungsi pengendalian, KPI biasanya didasarkan pada rasio-rasio seperti biaya pada modal, biaya dan laba pada modal. f. Menggunakan Peringkat Kinerja

Perusahaan menggunakan tabel liga kinerja internal. Tabel ini secara bulanan dan menyediakannya agar dapat dilihat oleh para manajer. Tabel menginformasikan kinerja relatif para manajer dan sejauh mana mereka harus meningkatkan kinerja.

g. Mengelola dengan Pengecualian

Para manajer melihat kinerja dengan pengecualian. Manajer senior selalu mencari pengecualian atau pola-pola atau trend yang tidak biasa yang mungkin mencerminkan perubahan dalam perilaku konsumen atau perubahan kinerja cabang. Perubahan inilah yang membawa pada review kinerja dan perubahan rencana.

38

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan studi kasus, yaitu penelitian yang bertujuan membahas suatu masalah yang terjadi pada suatu perusahaan dimana hasil analisis dan kesimpulan yang diambil dari penelitian ini hanya berlaku untuk perusahaan yang bersangkutan.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian dilaksanakan pada bulan September-November tahun 2010

2. Tempat Penelitian

Penelitian dilaksanakan di PT. Saptaindra Sejati, Jakarta

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

Yang dimaksud dengan subyek penelitian adalah orang-orang yang akan menjadi responden yang akan ditanyai untuk memperoleh informasi bagi penulis. Dalam penelitian ini yang akan menjadi subyek penelitian adalah:

2. Obyek Penelitian

Yang dimaksud dengan obyek penelitian adalah variabel-variabel yang diteliti oleh penulis. Dalam penelitian ini yang menjadi obyek penelitian adalah:

a. Gambaran umum perusahaan b. Struktur organisasi

c. Kegiatan operasi dan ruang lingkup usaha perusahaaan d. Proses perencanaan dan pengendalian anggaran perusahaan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dengan melakukan penelitian secara langsung pada perusahaan untuk mendapatkan data-data dan keterangan lainnya yang berhubungan dengan permasalahan fungsi anggaran sebagai alat perencanaan dan pengendalian manajemen, adapun cara-caranya sebagai berikut :

1. Wawancara

2. Dokumentasi

Teknik pengumpulan data dengan cara mengumpulkan data dan mempelajari dokumen-dokumen perusahaan yang berkaitan dengan masalah yang diteliti. Dokumentasi ini dilakukan untuk mengetahui tentang gambaran umum perusahaan, lokasi perusahaan, struktur organisasi perusahaan, dan perencanaan dan pengendalian anggaran.

E. Jenis Data

Data yang diperlukan adalah data primer. Data primer adalah data yang berhubungan dengan masalah yang diteliti dan diperoleh dari hasil wawancara. Selain itu dokumen-dokumen perusahaan yang dapat memberikan informasi mengenai perencanaan dan pengendalian sehingga dapat memperoleh data dari perusahaan yang akan dibandingkan antara anggaran tradisional dengan konsep beyond budgeting.

F. Teknik Analisis Data

perusahaan tersebut mengarah pada konsep penganggaran tradisional atau telah mengarah pada konsep beyond budgeting.

1. Untuk menjawab permasalahan pertama, penulis menggunakan dua langkah:

a. Mendeskripsikan proses perencanaan yang ada dalam perusahaan. Pada tahap ini dilakukan dengan wawancara yang ditujukan kepada manajer keuangan dan departemen anggaran yang ada di perusahaan, selain itu data diperoleh dengan dari dokumentasi.

b. Mendeskripsikan proses pengendalian manajemen perusahaan dalam kaitannya dengan anggaran. Pada tahap ini data diperoleh dengan wawancara, dan dokumentasi. Tahap ini bertujuan untuk mengetahui bagaimana pengendalian manajemen dilaksanakan.

2. Untuk menjawab permasalahan yang kedua, penulis menggunakan beberapa langkah :

a. Mendeskripsikan proses perencanaan yang sesuai dengan anggaran tradisional dan konsep beyond budgeting.

b. Mendeskripsikan proses pengendalian yang sesuai dengan anggaran tradisional dan konsep beyond budgeting.

mengetahui dan menarik kesimpulan mengenai proses perencanaan dan pengendalian anggaran perusahaan mengarah pada konsep anggaran tradisional atau konsep beyond budgeting. Tabel di bawah ini dapat digunakan untuk

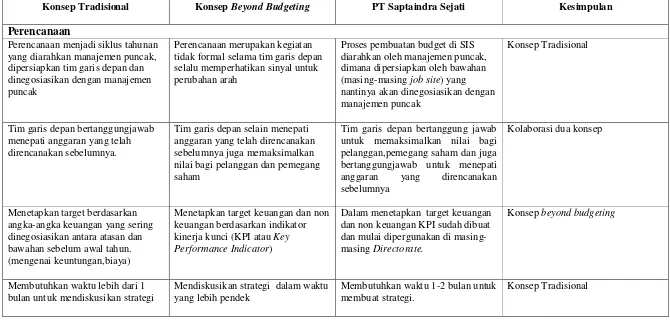

Tabel III.1 Perbandingan untuk Teknik Analisis Data

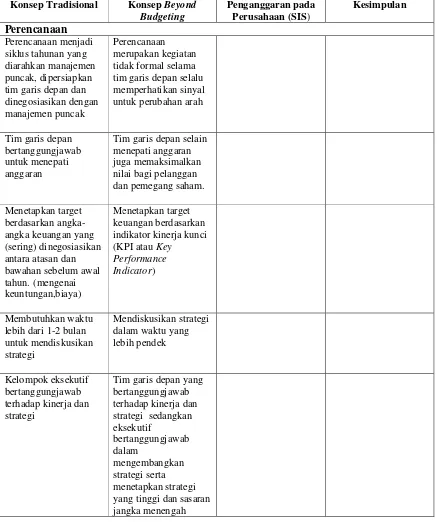

Konsep Tradisional Konsep Beyond Budgeting Penganggaran pada Perusahaan (SIS) Kesimpulan Perencanaan Perencanaan menjadi siklus tahunan yang diarahkan manajemen puncak, dipersiapkan tim garis depan dan dinegosiasikan dengan manajemen puncak

Perencanaan merupakan kegiatan tidak formal selama tim garis depan selalu memperhatikan sinyal untuk perubahan arah

Tim garis depan bertanggungjawab untuk menepati anggaran

Tim garis depan selain menepati anggaran juga memaksimalkan nilai bagi pelanggan dan pemegang saham.

Menetapkan target berdasarkan angka-angka keuangan yang (sering) dinegosiasikan antara atasan dan bawahan sebelum awal tahun. (mengenai keuntungan,biaya)

Menetapkan target keuangan berdasarkan indikator kinerja kunci (KPI atau Key

Performance Indicator)

Membutuhkan waktu lebih dari 1-2 bulan untuk mendiskusikan strategi

Mendiskusikan strategi dalam waktu yang lebih pendek

Kelompok eksekutif bertanggungjawab terhadap kinerja dan strategi

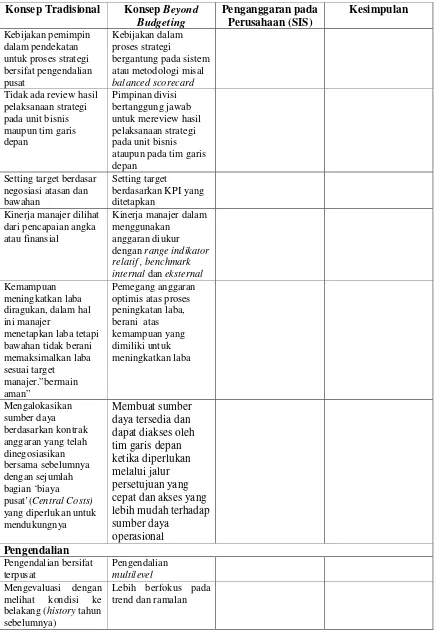

Tabel III.1 Perbandingan untuk Teknik Analisis Data (Lanjutan) Konsep Tradisional Konsep Beyond

Budgeting Penganggaran pada Perusahaan (SIS) Kesimpulan Kebijakan pemimpin dalam pendekatan untuk proses strategi bersifat pengendalian pusat

Kebijakan dalam proses strategi

bergantung pada sistem atau metodologi misal balanced scorecard Tidak ada review hasil

pelaksanaan strategi pada unit bisnis maupun tim garis depan

Pimpinan divisi bertanggung jawab untuk mereview hasil pelaksanaan strategi pada unit bisnis ataupun pada tim garis depan

Setting target berdasar negosiasi atasan dan bawahan

Setting target berdasarkan KPI yang ditetapkan

Kinerja manajer dilihat dari pencapaian angka atau finansial

Kinerja manajer dalam menggunakan

anggaran diukur dengan range indikator relatif , benchmark internal dan eksternal Kemampuan

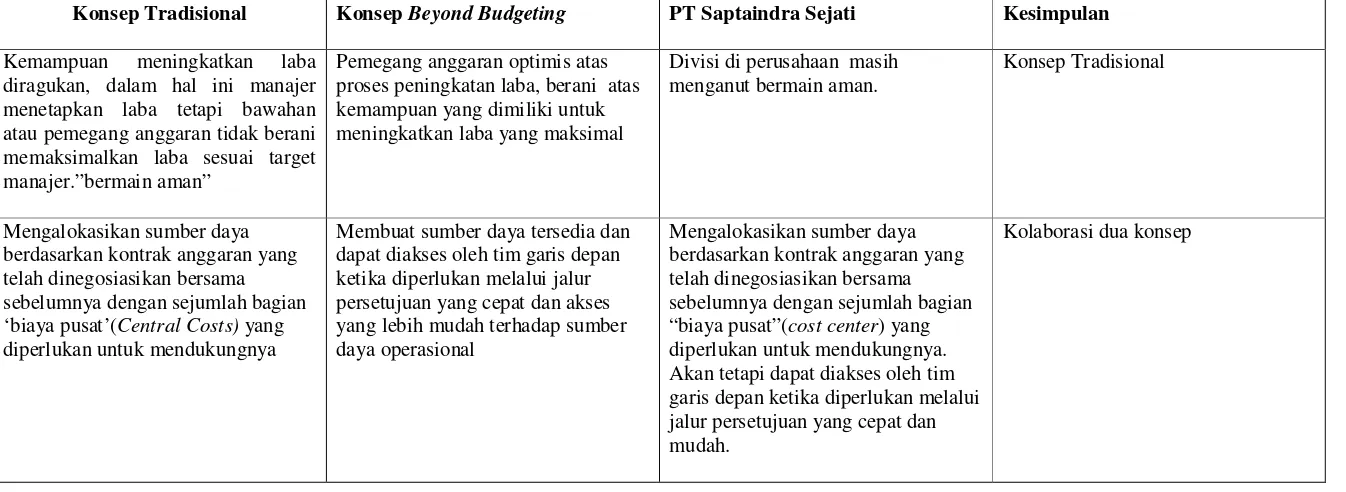

meningkatkan laba diragukan, dalam hal ini manajer

menetapkan laba tetapi bawahan tidak berani memaksimalkan laba sesuai target

manajer.”bermain aman”

Pemegang anggaran optimis atas proses peningkatan laba, berani atas kemampuan yang dimiliki untuk meningkatkan laba Mengalokasikan sumber daya berdasarkan kontrak anggaran yang telah dinegosiasikan bersama sebelumnya dengan sejumlah bagian ‘biaya

pusat’(Central Costs) yang diperlukan untuk mendukungnya

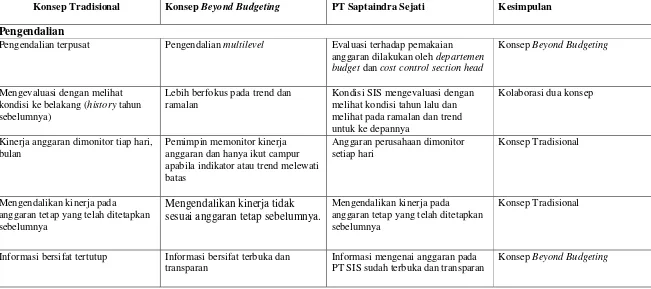

Membuat sumber daya tersedia dan dapat diakses oleh tim garis depan ketika diperlukan melalui jalur persetujuan yang cepat dan akses yang lebih mudah terhadap sumber daya operasional Pengendalian Pengendalian bersifat terpusat Pengendalian multilevel Mengevaluasi dengan

melihat kondisi ke belakang (history tahun sebelumnya)

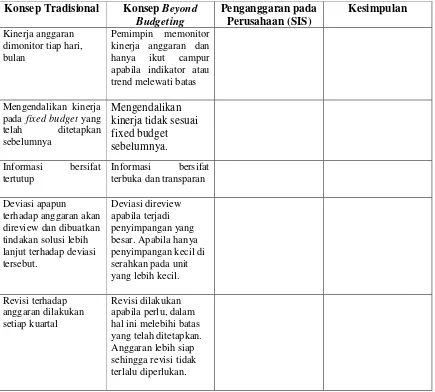

Tabel III.1 Perbandingan untuk Teknik Analisis Data (Lanjutan) Konsep Tradisional Konsep Beyond

Budgeting

Penganggaran pada Perusahaan (SIS)

Kesimpulan Kinerja anggaran

dimonitor tiap hari, bulan

Pemimpin memonitor kinerja anggaran dan hanya ikut campur apabila indikator atau trend melewati batas

Mengendalikan kinerja pada fixed budget yang telah ditetapkan sebelumnya

Mengendalikan kinerja tidak sesuai fixed budget sebelumnya. Informasi bersifat

tertutup

Informasi bersifat terbuka dan transparan

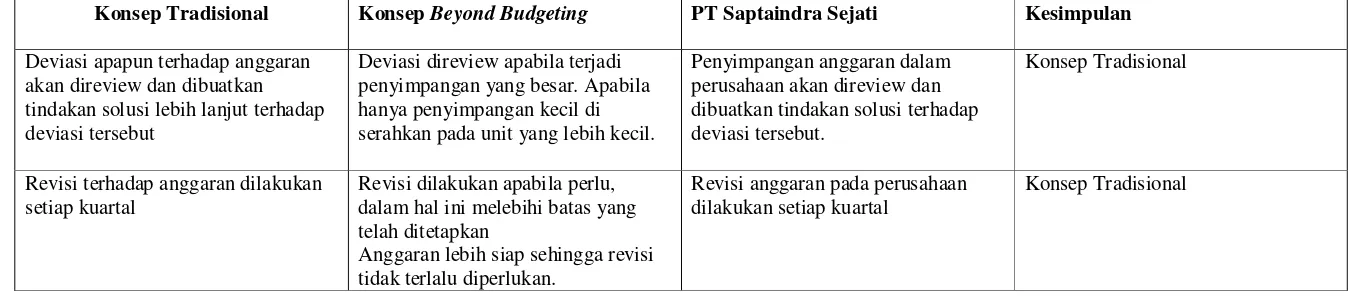

Deviasi apapun

terhadap anggaran akan direview dan dibuatkan tindakan solusi lebih lanjut terhadap deviasi tersebut.

Deviasi direview apabila terjadi penyimpangan yang besar. Apabila hanya penyimpangan kecil di serahkan pada unit yang lebih kecil.

Revisi terhadap anggaran dilakukan setiap kuartal

Revisi dilakukan apabila perlu, dalam hal ini melebihi batas yang telah ditetapkan. Anggaran lebih siap sehingga revisi tidak terlalu diperlukan.

46

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Perusahaan

Perusahaan tambang adalah perusahaan berbadan hukum yang ditunjuk oleh pemerintah untuk melakukan kegiatan pengelolaan sumber daya mineral mulai dari proses eksplorasi, eksploitasi, marketing, pengembangan wilayah serta penutupan lahan tambang. Perusahaan tambang berbeda dengan perusahaan kontraktor pertambangan. PT Saptaindra Sejati (SIS) adalah perusahaan kontraktor untuk pertambangan di Indonesia. PT SIS merupakan perusahaan jasa penunjang pertambangan umum yakni perusahaan berbadan hukum yang ditunjuk oleh perusahaan tambang untuk melakukan sebagian atau keseluruhan pekerjaaan yang menjadi tanggungjawab perusahaan tambang. Penunjukkan tersebut dapat dilakukan melalui assignment (penunjukan langsung), joint operation, joint venture company atau tender. Secara umum PT SIS sebagai “tukang pacul” yang memberikan jasanya kepada perusahaan tambang di Indonesia.

pada tahun ini juga PT SIS mendapat kontrak dari PT Adaro. Kemudian pada tahun 2004 PT SIS menjadi perusahaan kontraktor pertambangan yang mulai berkembang, saat itu PT SIS mendapat proyek dari proyek ISMO dan proyek BIMO. Pada tahun 2005 PT Dianlia SetyaMukti berhenti menjadi bagian dari PT SIS, pada tahun ini PT SIS mendapat proyek dari SAMO dan proyek SUMO. Pada tahun 2008 PT SIS mendapat proyek baru, dimana perusahaan dapat memperoleh produksi melebihi target awal yakni 11 milyar dan sekarang perusahaan telah memiliki cabang yakni Adaro Energy Tbk.

Tabel IV.1 Perkembangan PT SIS dari segi keuangan dan jumlah karyawan

Tahun Asset Jumlah karyawan

2006 IDR 2,1 triliun 1.881

2007 IDR 2,9 triliun 2.509

2008 IDR 4,5 triliun 3.386

2009 USD 463 milyar 4.594

Sumber: PT Saptaindra Sejati

Di Indonesia selain PT Saptaindra Sejati yang menjadi perusahaan kontraktor pertambangan ada beberapa perusahaan lainnya yakni Petrosea, Thiess Contractor Indonesia, Pamapersada Nusantara (PAMA), Cipta Kridatama (CK), Bukit Makmur Mandiri (BUMA). Semua perusahaan kontraktor pertambangan di atas mayoritas beroperasi di pulau Kalimantan.

B. Visi dan Misi Perusahaan

Visi PT SIS adalah “Aiming to be the best mining contractor to create balance stakeholders values” yang artinya PT SIS bertujuan untuk menjadi perusahaan kontraktor pertambangan yang terbaik dalam menciptakan keseimbangan nilai pada semua pemegang kepentingan.

Misi PT SIS adalah “Providing operational excellence in region with high reliability, concern on safety and environment driven by competent human

C. Lokasi Perusahaan

Perencanaan lokasi perusahaan sangat penting karena lokasi yang tepat akan menunjang pertumbuhan dan pengembangan perusahaan di masa yang akan datang. PT Saptaindra Sejati head office beralamat di Gedung Graha Saptaindra, Jalan TB. Simatupang Kav. 18 Cilandak Barat, Jakarta Selatan. Pemilihan lokasi PT Saptaindra Sejati ini karena terletak di daerah yang sangat strategis sehingga dapat dijangkau dengan mudah dan dengan tingkat kemacetan yang tidak terlalu tinggi.

D. Struktur Organisasi

PT Saptaindra Sejati mempunyai struktur organisasi divisional sebab disusun berdasarkan divisi-divisi yang dibentuk dalam rangka mencapai tujuan organisasi. Dalam organisasi divisional, manajer divisi dapat mengembangkan strategi bisnisnya masing-masing. Setiap divisi kemungkinan menghadapi persaingan yang berbeda dibandingkan divisi lainnya, oleh karena itu setiap divisi memerlukan strategi yang berbeda pula dibanding divisi lainnya.

sejumlah orang dan tanggungjawab pimpinan berkurang karena mendapat dukungan dan bantuan dari staf.

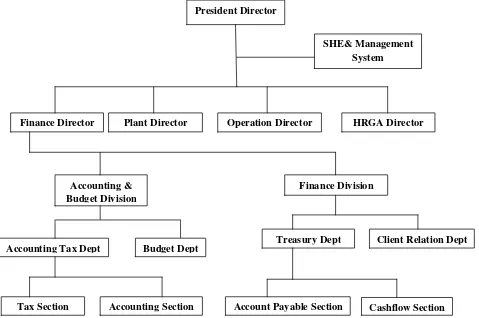

Secara sistematis, struktur organisasi dapat dilihat pada gambar IV.1

Sumber: PT Saptaindra Sejati

Gambar IV.1 Struktur organisasi PT Saptaindra Sejati, Jakarta

President Director

Plant Director

Client Relation Dept SHE& Management

System

Operation Director HRGA Director Finance Director

Finance Division Accounting &

Budget Division

Accounting Tax Dept

Treasury Dept Budget Dept

Berdasarkan struktur organisasi tersebut, job description yang diterapkan PT Saptaindra Sejati, Jakarta adalah sebagai berikut:

1. President Director

Direktur utama bertanggunjawab terhadap kelangsungan PT Saptaindra Sejati secara menyeluruh dan bertanggungjawab langsung kepada Dewan Komisaris.

2. Safety, Health and Environment (SHE) & Management System

Safety, Health and Environment (SHE) mempunyai tugas dan

wewenang mengurus keselamatan, kesehatan dan lingkungan kerja. Sedangkan Management Sytem bertugas untuk mengembangkan sistem manajemen yang ada.

3. Finance Director

a. Mengendalikan kegiatan-kegiatan bidang keuangan.

b. Mengendalikan program dan penerimaan pengeluaran keuangan.

c. Mengendalikan sumber-sumber pendapatan serta pembelanjaan dan kekayaan perusahaan.

d. Dalam menjalankan tugasnya bertanggungjawab kepada Direktur utama.

Direktur keuangan dibantu oleh: 1) Accounting and Budget Division

pengelolaan kegiatan akuntansi, anggaran dan perpajakan perusahaan dijalankan sesuai dengan peraturan dan standar yang berlaku guna mendukung pencapaian target perusahaan yang ditetapkan pada tahun berjalan. Beberapa tugas divisi ini adalah:

Accounting and budget division dibantu oleh:

a) Accounting Tax Dept

i. Memastikan tersusunnya laporan keuangan dan kinerja bulanan, laporan keuangan dan kinerja tahunan perusahaan beserta analisa dan interpretasinya secara tepat waktu. ii. Membantu serta memastikan terlaksananya

pengelolaan unit kerjanya dengan mengikuti kaidah Good Corporate Governance khususnya pada tingkat operasional.

iii. Memastikan implementasi Rencana Kerja Budget, Accounting dan Tax berjalan pada divisi kerjanya.

b) Tax Section

i. Membuat laporan dan melakukan pembayaran pajak.

c) Accounting Section

i. Bertanggungjawab terhadap masalah keuangan yang dimiliki perusahaan.

ii. Bertanggungjawab atas pencatatan setiap transaksi yang berhubungan dengan kegiatan perusahaan sesuai dengan sistem akuntansi yang ada.

iii. Melaksanakan pencatatan atas setiap transaksi yang terjadi untuk dituangkan ke dalam suatu bentuk laporan keuangan yang dapat dipertanggungjawabkan kebenaran dan kelayakannya.

iv. Berkewajiban memberikan laporan secara rutin menyangkut laporan keuangan baik untuk manajemen maupun pihak ketiga atau pemeriksa d) Budget dept

Budget dept salah satunya memiliki tugas dan wewenang dalam menerbitkan prosedur dan formulir untuk penyusunan anggaran.

2) Finance Division

pembelanjaan dan kekayaan perusahaan, serta melaksanakan tugas-tugas lain yang diberikan atasan.

a) Treasury Dept

Treasury dept bertanggungjawab terhadap pengelolaan fungsi cashflow perusahaan, rencana anggaran biaya (RAB) perusahaan serta realisasi anggaran perusahaan sesuai dengan rencana dan strategi perusahaan.

i. Account Payable Section

Account payable adalah jabatan yang bertanggungjawab terhadap pelaksanaan seluruh kegiatan yang terkait dengan fungsi account payable di dalam perusahaan. Tugasnya antara lain: mengontrol proses validasi invoice sesuai dengan SOP treasury dan KPI departemen tempat pemangku jabatan bernaung, selain itu membuat laporan account payable yang telah jatuh tempo setiap bulan.

ii. Cashflow Section

actual cashflow dibandingkan dengan cashflow projection maupun master budget.

b) Client Relation Dept

Client relation dept memiliki tugas dalam menjaga

hubungan atau relasi dengan perusahaan lain yang menjadi rekan bisnisnya.

4. Plant Director

Direktur memiliki tugas dan wewenang untuk bertanggungjawab atas target berdasar produksi dan biaya, selain itu memilih pengadaan asset serta mendidik mekanik agar produktifitas yang dicapai tinggi. 5. Operation Director

Direktur operasi bertugas memastikan target produksi batubara tercapai.

6. Human Resources and General Affairs Director

Human Resources and General Affairs (HRGA) mempunyai tugas

dan wewenang sebagai berikut:

a. Menangani hal-hal yang berkaitan dengan kepegawaian yang diantaranya meliputi pembiayaan pegawai, mutasi, promosi pegawai, cuti, jamsostek, kesehatan.

b. Penggajian karyawan setiap bulan c. Menangani aset perusahaan d. Perencanaan tenaga kerja

E. Personalia

PT Saptaindra Sejati pada tahun 2010 merekrut karyawan baru 432 orang sehingga total karyawan kurang lebih menjadi 4.706 karyawan. Jumlah ini akan selalu berubah setiap tahunnya, karena setiap tahun PT SIS merekrut karyawan baru. Secara keseluruhan saat ini 80,4% karyawan di perusahaan adalah orang lokal.

PT SIS memberikan kebijakan tersendiri berkenaan dengan jam kerja karyawan. Berikut ini adalah pembagian jam kerja karyawan berdasarkan lokasi:

1. Jam kerja yang diberlakukan di PT SIS head office adalah 5 hari kerja dengan 40 jam per minggu dan untuk karyawan non staf (karyawan golongan A) juga diberlakukan jam lembur.

Jam kerja PT SIS head office dimulai pukul 08.00 – 17.00 istirahat pukul 12.00-13.00

2. Jam kerja yang diberlakukan di PT SIS job site adalah 7 hari kerja dengan 24 x 7 jam per minggu dengan sistem cuti yang berbeda untuk setiap posisi.

F. Kegiatan Operasional

Proses kegiatan operasional pada PT Saptaindra Sejati dapat dilihat dengan jelas pada lampiran Gambar IV.2. Proses kegiatan yang dioperasikan oleh PT Saptaindra Sejati antara lain:

1. Land Clearing

Land clearing atau pembersihan lahan adalah suatu pekerjaan

tahap awal pada kegiatan penambangan. Pembersihan lahan ini dilakukan untuk menyingkirkan pepohonan dan semak belukar yang tumbuh di sekitar areal penambangan dan mempersiapkan akses masuk ke tambang atau pembuatan jalan angkut. Pekerjaan land clearing ini biasanya menggunakan bulldozer kecil sekelas D85.

2. Top Soil Removal

Pengupasan lapisan tanah atas atau subur adalah kegiatan memindahkan lapisan tanah subur ke lokasi yang telah ditentukan yang bertujuan untuk mempermudah pekerjaan penambangan selanjutnya di samping itu juga untuk merelokalisasi tanah yang subur sehingga bisa digunakan lagi pada saat kegiatan reklamasi.

Kegiatan pengupasan dilakukan secara bertahap dengan menggunakan excavator kecil yang dibantu dengan bulldozer dan selanjutnya top soil

sehingga pola yang diterapkan adalah seri dan paralel yang bertujuan untuk:

a. Menghemat investasi dan biaya persiapan

b. Menghindari terjadinya longsoran dan bahaya angin. 3. Drill dan Blasting

Setelah lapisan top soil terkupas, selanjutnya dilakukan pengupasan pada lapisan overburden lalu didorong dan ditempatkan pada daerah tertentu dan sebagian lagi digunakan sebagai pengeras jalan. Bila material tanah penutup merupakan material lunak (soft rock) maka tanah penutup tersebut akan dilakukan penggalian bebas. Namun bila materialnya merupakan material kuat, maka terlebih dahulu dilakukan pembongkaran dengan peledakan (blasting) kemudian dilakukan penggalian. Peledakan yang akan dilakukan perlu dirancang sedemikian rupa hingga sesuai dengan produksi yang diinginkan. Proses peledakan dimulai dengan pengeboran atau drill overburden untuk mempersiapkan lubang-lubang yang akan diisi dengan bahan peledak. Alat yang digunakan dalam proses ini disebut dengan drilling madme. Tujuan dari drill dan blasting yakni mempersiapkan overburden dalam pengambilan agar lebih

4. Overburden Excovation

Dalam kegiatan ini overburden diambil dan digali untuk dibuang pada area disposal nantinya. Proses ini biasanya menggunakan big excavator yang dibantu dengan bulldozer.

5. Overburden Disposal

Overburden Disposal adalah pengangkutan overburden ke area

disposal, penimbunan area disposal berupa penimbunan langsung dimana

area disposal ini biasanya adalah daerah bekas tambang. Kegiatan ini dimaksud agar daerah bekas tambang tidak meninggalkan lubang yang besar dan digunakan untuk rehabilitasi lahan pasca tambang. Pada tambang terbuka dilakukan backfilling atau penimbunan sementara. Proses ini biasanya menggunakan dump truk yang dibantu oleh bulldozer dan motor grader yang berfungsi untuk meratakan jalan dari area loading paint

ke disposal.

6. Recontauring Reclamation Topsoil Spreading

Recontauring Reclamation Topsoil Spreading terdiri dari pekerjaan penimbunan, perataan, pembentukan, dan penebaran tanah subur di atas disposal overburden yang telah backfilling, agar daerah bekas tambang

dapat ditanami kembali untuk pemulihan lingkungan hidup. 7. Revegetation

Revegetation merupakan kegiatan pemulihan kembali pada

8. Coal Excavating and Loading

Untuk melakukan penambangan batubara itu sendiri, terlebih dahulu dilakukan kegiatan coal cleaning. Maksud dari coal cleaning ini adalah untuk membersihkan pengotor yang berasal dari permukaan batubara yang berupa material sisa tanah penutup yang masih tertinggal sedikit, serta pengotor lainnya. Selanjutnya dilakukan kegiatan coal getting hingga pemuatan ke alat angkutnya. Untuk lapisan batubara yang

sangat keras, maka terlebih dahulu dilakukan penggaruan. Proses ini biasanya menggunakan excavator yang dibantu oleh bulldozer.

9. In Pit Roam