Penerapan target costing dalam pengendalian biaya produksi : studi kasus pada perusahaan PT. X tahun 2011 - USD Repository

Teks penuh

Gambar

Dokumen terkait

Menyadari pentingnya perhitungan harga pokok bagi manajemen, maka penulis tertarik untuk melakukan penelitian atas pembebanan unsur-unsur harga pokok kedalam setiap produk

“X” Bakery diharapkan dapat menerapkan sistem perhitungan harga pokok produk menggunakan Metode Activity Based Costing dikarenakan keakuratannya dalam menghitung pembebanan

Perbedaan prosedur yang terjadi antara perusahaan dengan menurut kajian teori adalah untuk perusahaan dalam perhitungan harga pokok diperoleh dengan menambahkan produk dalam proses

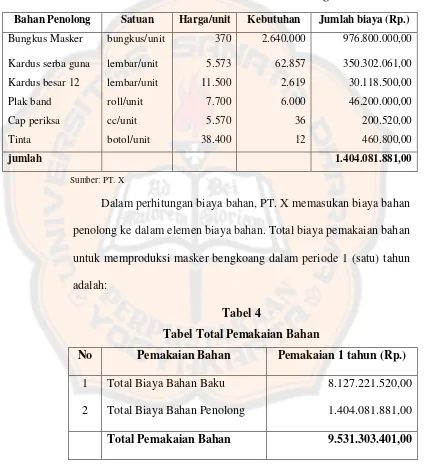

Bahan-bahan yang diperlukan oleh perusahaan sangat menentukan atau mempengaruhi tingkat kualitas dan kuantitas produk dan harga jual produk karena bila harga bahan yang

Bogor Bakery karena perhitungan jumlah produksi dengan sistem activity-based costing yang lebih rendah dari perhitungan biaya dengan menggunakan target costing,

Menurut Sulastiningsih & Zulkifli (2006:296) menjelaskan bahwa “ target costing merupakan perencanaan produk untuk memberikan kepuasan customer dengan

Berdasarkan literatur review yang telah dipaparkan, maka penulis dapat menyarankan agar perusahaan sebaiknya menerapkan metode target costing dalam menetapkan harga

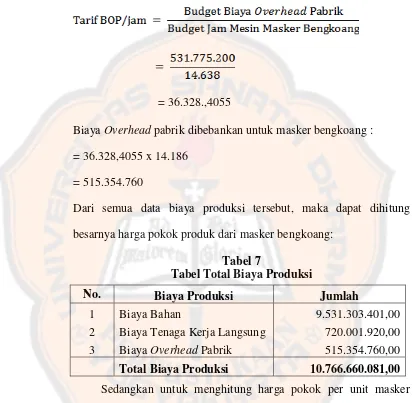

Berdasarkan pembebanan biaya overhead pabrik yang telah dilakukan, maka perhitungan harga pokok produk per unit dengan menjumlahkan biaya bahan baku, biaya tenaga