Studi Kasus Pada Koperasi Susu “Warga Mulya” DIY

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Valentinus Windi Erlangga NIM: 022214043

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

Studi Kasus Pada Koperasi Susu “Warga Mulya” DIY

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Valentinus Windi Erlangga NIM: 022214043

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

IMAN akan membuat sesuatu menjadi mungkin. PENGHARAPAN akan membuat segala sesuatu menjadi cerah. KASIH akan membuat sesuatu menjadi mudah.

Kau mungkin saja kecewa jika percobaanmu gagal, tetapi kau pasti takkan berhasil jika tidak mencoba. (Beferly Sills)

Kesuksesan hanyalah suatu titik kecil diatas puing-puing kegagalan. Maka benahi dulu puing-puing kegagalan yang ada niscaya kesuksesan akan teraih tanpa kita sadari. (Bob Sadino)

Skripsi ini kupersembahkan kepada:

• Tuhan Yesus Kristus

• Bapak Sugiarto dan Ibu Yulia Sutari

• Saudara-saudaraku tercinta

• Temen dan sahabat-sahabatku tersayang

m k

memuat kary kutipan dan

ya atau bagi daftar pusta

ian karya or aka.

v

rang lain, keecuali yang t

Yog

Vale

telah disebut

gyakarta, 24 Penu

entinus Wind

tkan dalam

4 Mei 2010 ulis

vii

Studi kasus pada Koperasi Susu “Warga Mulya” DIY

Valentinus Windi Erlangga Universitas Sanata Dharma

Yogyakarta 2010

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Koperasi Susu “Warga Mulya” apabila ditinjau dari segi likuiditas, solvabilitas, aktivitas, dan rentabilitas dari tahun 2004 sampai tahun 2008.

Teknik pengumpulan data yang dipergunakan adalah wawancara dan dokumentasi. Teknik analisis yang dipergunakan adalah dengan perhitungan analisis rasio keuangan.

Penelitian dilaksanakan di Koperasi Susu “Warga Mulya” DIY pada bulan Februari sampai Maret 2010.

viii

A Case Study at “Warga Mulya” Milk Cooperation DIY

Valentinus Windi Erlangga Sanata Dharma University

Yogyakarta 2010

This research was aimed to identify the financial performance of the “Warga Mulya” Milk Cooperation, based on liquidity, solvability, activity, and rentability between 2004 to 2008.

The data collection techniques used were interview and documentation. Analysis techniques used were financial ratios analysis.

The research was held in “Warga Mulya” Milk Cooperation DIY from February up to March 2010.

ix

Puji syukur kepada Allah Bapa di surga atas segala berkat dan rahmatNya sehingga penulis dapat menyelesaikan skripsi berjudul “ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN”. Skripsi ini disusun sebagai salah satu syarat kelulusan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dan dukungan dari pihak lain, oleh karena itu dengan ketulusan hati penulis mengucapkan banyak terima kasih kepada :

1. Bapak Drs. YP. Supardiyono, M.Si, Akt.,Q.I.A. selaku Dekan Fakultas Ekonomi Unuversitas Sanata Dharma.

2. Bapak V. Mardi Widyadmono, SE, M.B.A. selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.

3. Dra. Diah Utari, BR, M.Si. selaku Dosen Pembimbing I yang dengan sabar telah berkenan memberikan pengarahan, bimbingan dan masukan dari awal sampai akhirnya penulis dapat menyelesaikan sekripsi ini.

4. Bapak Drs. P. Rubiyatno, M.M. selaku Dosen Pembimbing II yang dengan sabar telah berkenan memberikan pengarahan, bimbingan dan masukan dari awal sampai akhirnya penulis dapat menyelesaikan sekripsi ini.

x sehingga berguna untuk masa depan penulis.

7. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan banyak hal yang sangat berharga kepada penulis. 8. Seluruh pengurus Koperasi Susu “Warga Mulya” DIY yang telah

memberikan ijin kepada penulis, sehingga penulis dapat melakukan penelitian.

9. Bapak dan Ibuku tercinta yang telah banyak memberikan dukungan baik moral maupun sepiritual dalam penyelesaian sekripsi ini. Terima kasih atas doa, perhatian dan cinta yang tak pernah berhenti aku terima. Dukunganmu adalah motivasi terbesarku untuk menyelesaikan skripsi ini.

10.Kakak-kakakku: Mas Ari (Doyok) dan Mbak Kunthi, makasih atas bantuan dan pinjaman laptopnya(sory sudah ganggu kesibukan kalian), Mas Angga, Mas Adi (Weweng) dan Lina, makasih atas bantuan, semangat dan doanya. 11.Buat Arlin Meylina Zhari yang telah membantu dalam segala hal dan

memberi semangat sehingga penulis dapat menyelesaikan skripsi ini.

xii

HALAMAN

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

MOTO DAN PERSEMBAHAN... iv

PERNYATAAN KEASLIAN KARYA... v

PERSETUJUAN PUBLIKASI... vi

ABSTRAK... vii

ABSTRACT... viii

KATA PENGANTAR... ix

DAFTAR ISI... xii

DAFTAR TABEL... xv

DAFTAR KURVA... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Rumusan Masalah... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian... 3

E. Manfaat Penelitian... 4

F. Sistematika Penulisan... 4

BAB II LANDASAN TEORI... 7

A. Laporan Keuangan... 7

1. Pengertian Laporan Keuangan... 7

xiii

6. Keterbatasan Laporan Keuangan... 14

B. Analisis Laporan Keuangan... 16

1. Pengertian Analisis Laporan Keuangan... 16

2. Prosedur Analisis... 17

3. Metode Analisis... 17

4. Teknik Analisis... 18

5. Analisis Rasio Keuangan... 20

a. Rasio Likuiditas... 21

b. Rasio Solvabilitas... 22

c. Rasio Aktivitas... 23

d. Rasio Rentabilitas... 24

6. Penilaian Kinerja Keuangan Perusahaan... 26

BAB III METODOLOGI PENELITIAN... 29

A. Jenis Penelitian... 29

B. Tempat dan Waktu Penelitian... 29

C. Subjek dan Objek Penelitian ... 29

D. Variabel Penelitian dan Pengukuran... 30

E. Teknik Pengumpulan Data... 32

F. Sumber Data... 33

G. Teknik Analisis Data... 33

BAB IV GAMBARAN UMUM PERUSAHAAN... 36

A. Sejarah Berdirinya Koperasi... 36

B. Lokasi Koperasi... 39

xiv

BAB V ANALISIS DATA DAN PEMBAHASAN... 55

A. Analisis Data... 55

1. Rasio Likuiditas... 55

2. Rasio Solvabilitas... 59

3. Rasio Aktivitas... 63

4. Rasio Rentabilitas... 66

B. Pembahasan... 70

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN... 74

A. Kesimpulan... 74

B. Keterbatasan Penelitian... 75

C. Saran ... 75 DAFTAR PUSTAKA.

xv

Table V.2 Perhitungan Quick Ratio... 57

Table V.3 Perhitungan Total Debt to Equity Ratio... 59

Table V.4 Perhitungan Total Debt to Total Capital Asset... 61

Table V.5 Perhitungan Total Asset Turnover... 63

Table V.6 Perhitungan Working Capital Turnover... 64

Table V.7 Perhitungan Net Profit Margin... 66

Table V.8 Perhitungan ROI.... 67

Table V.9 Perhitungan Rate of Return for The Owners... 69

xvi

Grafik V.2 Perhitungan Quick Ratio... 58

Grafik V.3 Perhitungan Total Debt to Equity Ratio ... 60

Grafik V.4 Perhitungan Total Debt to Total Capital Asset ... 61

Grafik V.5 Perhitungan Total Asset Turnover ... 63

Grafik V.6 Perhitungan Working Capital Turnover ... 65

Grafik V.7 Perhitungan Net Profit Margin ... 67

Grafik V.8 Perhitungan ROI .... 68

1 A.Latar Belakang Masalah

Dalam persaingan global pada saat ini sangat mempengaruhi kondisi perekonomian dalam suatu perusahaan. Perusahaan harus mampu menjaga kelangsungan usahanya untuk mengatasi persaingan yang ada untuk mempertahankan kelangsungan hidup perusahaan. Kemampuan perusahaan dalam menghadapi persaingan dan mempertahankan kelangsungan hidup perusahaan sangat di pengaruhi oleh kondisi keuangan .

Perusahaan yang kondisi keuangannya buruk/ tidak sehat akan lemah dalam menghadapi persaingan yang ada dan akan mengalami kesulitan dalam kelangsungan hidup perusahaan. Untuk itu setiap perusahaan harus mengusahakan kondisi keuanganya selalu dalam kondisi yang sehat.

Untuk mengetahui kondisi dan perkembangan perusahaan yang baik, perlu adanya suatu analisis, sehingga dapat diketahui apakah tindakan atau kebijakan yang di lakukan perusahaan sudah ditempuh dengan baik atau belum. Salah satu alat yang digunakan untuk mengetahui kinerja atau kondisi suatu perusahaan adalah laporan keuangan.

utang, dan modal yang dimiliki suatu perusahaan pada suatu saat tertentu. Sedangkan laporan laba-rugi menggambarkan besarnya pendapatan, biaya-biaya, pajak, dan laba suatu perusahaan pada suatu saat tertentu. Dari laporan neraca dan laporan laba-rugi akan dijadikan dasar untuk menyusun rasio-rasio keuangan. Rasio-rasio tersebut akan mencerminkan kinerja keuangan dalam suatu perusahaan.

Menurut Kamus Besar Bahasa Indonesia, kinerja diartikan sebagai “suatu hasil yang dicapai, prestasi yang diperlihatkan, kemampuan kerja”(Kamus Besar Bahasa Indonesia, 1995: 503). Sedangkan berkinerja munurut Kamus Besar Bahasa Indonesia ialah “kemampuan dengan menggunakan tenaga” (Kamus Besar Bahasa Indonesia). Jadi dapat disimpulkan bahwa kinerja keuangan adalah kemanpuan kerja manajemen dalam mencapai prestasi kerja diukur dari rasio keuangan.

Dengan menganalisis laporan keuangan dari perusahaan, pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut dapat menggunakanya untuk pengambilan keputusan.

Berdasarkan uraian diatas, serta mengingat pentingnya permasalahaan dalam setiap usaha, maka judul yang diambil dalam penulisan penelitian ini adalah: “ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN”.

B.Rumusan Masalah

Bagaimana kinerja keuangan Koperasi Susu Warga Mulya DIY apabila dilihat dari segi likuiditas, solvabilitas, aktivitas, dan rentabilitas ?

C.Batasan Masalah

Berkaitan dengan masalah yang akan diteliti, penulis membatasi pada perhitungan neraca dan laporan laba-rugi mulai tahun 2004 sanpai dengan tahun 2008 serta analisis laporan keuangan yang terdiri dari rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio rentabilitas.

D.Tujuan Penelitian

E.Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dimanfaatkan dan membantu manajemen perusahaan sebagai bahan evaluasi dan dapat digunakan sebagai dasar pertimbangan dalam pengambilan keputusan yang berkaitan dengan kebijakan-kebijakan dibidang keuangan di masa mendatang.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah kepustakaan dan berguna sebagai salah satu referensi bagi pembaca yang tertarik untuk topik yang serupa dalam bidang keuangan.

3. Bagi Penulis

Penelitian ini diharapkan dapat berguna bagi penulis sebagai sarana penerapan teori-teori sekaligus menambah pengetahuan dan wawasan berfikir.

F.Sistematika Penulisan BAB I Pendahuluan

BAB II Landasan Teori

Bab ini akan menguraikan tentang teori-teori yang berhubungan dengan masalah yang diteliti sebagai dasar untuk mengolah data yang diperoleh.

BAB III Metode Penelitian

Pada bagian ini menjelaskan mengenai jenis penelitian yang di lakukan, lokasi penelitian, data dan sumber data yang di perlukan, variabel-variabel, objek dan subjek dalam penelitian, metode pengumpulan data serta analisis yang digunakan untuk menganalisis data yang ada.

BAB IV Gambaran Umum Perusahaan

Dalam bab ini akan dijelaskan tentang gambaran umum perusahaan yang meliputi sejarah perkembangan perusahaan, permodalan, visi dan misi, lokasi perusahaan, struktur organisasi perusahaan, personalia pemasaran, hubungan perusahaan.

BAB V Analisis Data Dan Pembahasan

Bab ini menguraikan hasil penelitian setelah dilakukan analisis data yang telah dikumpulkan baik dari studi dokumentasi sebagai data primer maupun dari wawancara dan dari literatur lainya sebagai data sekunder.

BAB VI Kesimpulan, Keterbatasan Dan Saran

7 A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Pengertian laporan keuangan berdasarkan Standar Akuntasi Keuangan SAK (Ikatan Akuntansi Indonesia,2002: 4), adalah:

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi neraca, laporan laba-rugi, laporan posisi keuangan, catatan, dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut.

Menurut Myer yang tercantum dalam bukunya Financial statement Analysis (Munawir, 2004:5) Laporan keuangan adalah :

“ Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba ditahan)”.

Menurut Darsono dan Ashari (2005:46)

2. Arti Penting Laporan Keuangan Menurut Prof.Dr Bambang Riyanto :

Laporan Finansial adalah memberikan ikhtisar mengenai keadaan financial suatu perusahaan, dimana neraca mencerminkan nilai aktiva, hutang, dan modal sendiri pada suatu saat tertentu, dan laporan laba-rugi mencerminkan hasil yang dicapai selama suatu periode tertentu. 3. Tujuan Laporan Keuangan

Tujuan dari laporan keuangan menurut SAK (Ikatan Akuntansi Indonesia, 2002: 4) adalah:

untuk merumuskan efektivitas perusahaan dalam memenfaatkan tambahan sumber daya.

Tujuan laporan keuangan menurut Husnan (1995: 231) : a. Tujuan umum:

1) Untuk memberikan informasi keuangan secara kualitatif yang dapat dipergunakan oleh pihak-pihak yang berkepentingan. 2) Menyajikan informasi yang dapat dipercaya mengenai posisi

keuangan perusahaan.

3) Menyajikan informasi keuangan yang dapat membantu para pemakai dan menafsirkan kemampuan atau potensi perusahaan dalam menghasilkan laba.

b. Tujuan kualitatif

1) Relevan, artinya relevansi suatu informasi yang harus di hubungkan dengan maksud penggunaanya.

2) Dapat dimengerti, artinya informasi dari laporan keuangan dapat dipahami oleh pengguna.

3) Dapat di uji, artinya informasi harus dapat diuji kebenaranya oleh para pengukur yang independent.

4. Pemakai Laporan Keuangan

Berdasarkan SAK (2002 : 2), para pemakai laporan keuangan adalah : 1. Investor

Para investor berkepentingan terhadap resiko yang melekat dan hasil pengembangan dari investasi yang dilakukannya. Investor ini membutuhkan informasi untuk menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Selain itu, mereka juga tertarik pada informasi yang memungkinkan melakukan penilaian terhadap kemampuan perusahaan dalam membayar deviden.

2. Kreditur

Para kreditur tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat di bayar pada saat jatuh tempo.

3. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik pada informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

4. Shareholder

Para pemegang saham berkepentingan dengan informasi mengenai kemajuan perusahaan, pembagian keuntungan yang akan diperoleh, dan penambahan modal untuk business plan berikutnya.

5. Pelanggan

dalam perjanjian jangka panjang dengan atau bergantung pada perusahaan.

6. Pemerintah

Pemerintah dan lembaga yang berada dibawah kekuasaanya berkepentingan dengan alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan. Selain itu , mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakaan pajak dan sebagai dasar untuk menyusun statistic pendapatan nasional.

7. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik pada informasi yang memungkinkan mereka melakukan penilaian atas kemampuan perusahaan memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

8. Masyarakat

5. Jenis Laporan Keuangan a. Neraca

Menurut Munawir (2004 : 13) neraca adalah :

“ Laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukan posisi keuangan pada suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu buku-buku di tutup dan ditentukan sisanya pada suatu tahun fiscal atau tahun kalender, sehingga neraca sering disebut Balance sheet “

Menurut Darsono dan Ashari (2005:18)

“Neraca adalah laporan tentang posisi keuangan perusahaan pada tanggal tertentu seperti yang tertera dalam neraca. Jadi, kondisi yang dijelaskan dalam neraca adalah kondisi dalam tanggal tertentu. Artinya saldo pada tanggal tertentu. Biasanya neraca dibuat per 31 Desember, atau tiap akhir bulan. Pada perusahaan tertentu sudah dapat menyajikan neraca harian”

Menurut Standar Akuntansi Keuangan (SAK) komponen Neraca adalah : (Darsono dan Ashari 2005:18)

1. Aktiva (asset) yang terdiri atas Aktiva lancar, Aktiva Tetap, dan Aktiva lain-lain;

b. Laporan Laba-Rugi

Laporan laba-rugi adalah laporan yang sistematis tentang penghasilan, biaya rugi-laba yang diperoleh oleh suatu perusahaan selama periode tertentu. (Munawir, 2004:26)

Menurut Darsono dan Ashari (2005:20) Laporan laba rugi merupakan akumulasi aktifitas yang berkaitan dengan pendapatan dan biaya selama peride waktu tertentu, misalnya bulanan atau tahunan.

c. Laporan Aliran Kas

Laporan aliran kas memberikan informasi mengenai aliran dana perusahaan, lebih jauh lagi untuk memberi informasi mengenai likuiditas perusahaan, flexibilitas keuangan perusahaan, dan kemampuan operasional perusahaan. (Hanafi, 2007: 59)

d. Laporan Perubahan Ekuitas

Merupakan suatu perubahan laporan atau mutasi laba yang di tahan yang merupakan bagian dari pemilik perusahaan untuk suatu periode tertentu. Dalam laporan laba ditahan ditunjukan laba tidak dibagi awal periode, ditambah laba yang tercantun pada laporan laba-rugi dan dikurangi dengan deviden yang diumumkan selama periode tertentu.

Laporan ini menggambarkan saldo dan perubahan hak si pemilik yang melekat pada perusahaan.

6. Keterbatasan Laporan Keuangan

Menurut Munawir (2004: 9-10) Dengan memperhatikan sifat-sifat laporan keuangan tersebut di atas, maka dapat ditarik kesimpulan bahwa laporan keuangan itu mempunyai beberapa keterbatasan antara lain :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang final. Karena. itu semua jumlah-jumlah atau hal-hal yang dilaporkan dalarn laporan keuangan tidak menunjukkan nilai likwidasi atau realisasi dimana dalam interim report ini terdapat/terkandung pendapat-pendapat pribadi (personal judgment) yang telah dilakukan oleh Akuntan atau Management yang bersangkutan.

harga perolehannya dan pengurangannya dilakukan terhadap aktiva tetap tersebut sebesar akumulasi depresiasinya. Karena. itu angka yang tercantum dalarn laporan keuangan hanya merupakan nilai buku (book value) yang belum tentu sama dengan harga pasar sekarang maupun nilai gantinya.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli (purchasing power) uang tersebut semakin menurun, dibandingkan dengan tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan itu disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan tingkat harga-harga. Jadi suatu analisa dengan memperbandingkan data beberapa tahun tanpa membuat penyesuaian terhadap perubahan tingkat harga akan diperoleh kesimpulan yang keliru (misleading).

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah mengadakan analisis/interpretasi terhadap laporan keuangan suatu perusahaan atau sebagai proses/ cara menilai prestasi dan kondisi keuangan suatu perusahaan.

Ukuran dalam mengadakan analisis laporan keuangan adalah rasio yang menunjukan hubungan antara dua data keuangan.

Analisis laporan keuangan ada dua jenia yaitu :

1. Ratio Historis yaitu perbandingan rasio sekarang dengan rasio waktu yang akan datang.

2. Ratio Industri yaitu perbandingan rasio suatu perusahaan dengan perusahaan lain yang sejenis untuk waktu yang sama.

Menurut Hanafi dan Halim (2007:5)

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan

Peranan :

a. Untuk mengidentifikasi keadaan ekonomi dan kondisi bisnis yang terjadi.

b. Untuk mengidentifikasi strategi perusahan dalam memilih bisnis yang bersaing.

Tujuan : Mengetahui kondisi dan prestasi yang telah dicapai perusahaan yang digambarkan melalui catatan-catatan laporan keuangan.

2. Prosedur Analisis

a. Memahami tabel data keuangan perusahaan.

b. Memahami kondisi yang berpengaruh pada perusahaan. c. Mempelajari dan mereview laporan keuangan.

d. Menganalisis laporan keuangan

3. Metode Analisa

Menurut Munawir (2004 : 36) ada dua metode analisa yang digunakan oleh setiap penganalisa laporan keuangan, yaitu:

a. Analisa Horisontal

b. Analisis Vertikal

Analisis Vertikal apabila laporan keuangan yang dianalisa hanya meliputi satu periode atau satu saat saja, yaitu dengan memperbandingkan antar pos yang satu dengan pos yang lainnya dalam dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan atau hasil operasi pada saat itu saja. Metode ini disebut juga metode analisa statis karena kesimpulan yang diperoleh hanya untuk periode itu saja tanpa mengetahui perkembangannya.

4. Teknik Analisa

Menurut Munawir (2004:36), Teknik analisa yang biasa digunakan dalam analisa laporan keuangan adalah sebagai berikut :

a. Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik analisa dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih, dengan menunjukkan :

1) Data absolut atau jumlah-jumlah dalam rupiah. 2) Kenaikan atau penurunan dalam jumlah rupiah. 3) Kenaikan atau penurunan dalam prosentase. 4) Perbandingan yang dinyatakan dengan rasio. 5) Prosentase dari total.

adalah suatu metode atau teknik analisa untuk mengetahui tendensi dari pada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

c. Laporan dengan persentase perkomponen atau common size statement, adalah suatu metode analisa untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya .

d. Analisa Sumber dan Penggunaan Modal Kerja, adalah suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

e. Analisa Sumber dan Penggunaan Kas (Cash flow statement analisys), adalah suatu analisa untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

f. Analisa Ratio, adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba-rugi secara individu atau kombinasi dari kedua laporan tersebut.

laba kotor sautu periode dengan laba yang dibudgetkan untuk periode tersebut.

h. Analisa Break-Even, adalah suatu analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderit kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisa break-even ini juga juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

5. Analisis Rasio Keuangan

Menurut Hanafi dan Halim (2007:76) Rasio-rasio keuangan pada dasarnya disusun dengan menggabung-gabungkan angka-angka di dalam atau antara laporan laba-rugi dan neraca, rasio-rasio keuangan menghilangkan pengaruh ukuran dan membuat ukuran bukan dalam angka absolut, tetapi dalam angka relatif.

Dalam penelitian ini penulis menggunakan analisis rasio : a. Rasio Likuiditas

Rasio likuiditas adalah suatu rasio keuangan yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek yang harus dipenuhi. Pada prinsipnya, semakin tinggi rasio likuiditas, maka semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendek tepat pada waktunya. Suatu perusahaan yang mempunyai kemampuan untuk membayar kewajiban jangka pendeknya disebut perusahaan likuid, sedangkan perusahaan yang tidak mampu memenuhi kewajiban jangka pendeknya disebut perusahaan yang illikuid. Dua rasio yang sering digunakan adalah:

1. Current Ratio adalah perbandingan antara aktiva lancar dengan hutang lancar.

Semakin tinggi CR maka semakin mampu perusahaan membayar kewajiban financial jangka pendeknya. Rumus yang di gunakan adalah:

gLancar Hu

ar AktivaLanc io

CurrentRat

tan

=

Current Ratio di katakan baik apabila mempunyai perbandingan 2:1 atau dengan rasio 200%.

Semakin tinggi QR maka semakin mampu perusahaan membayar kewajiban finansial jangka pendeknya. Rumus yang digunakan adalah:

Perusahaan yang mempunyai Quick Ratio kurang dari 100% atau 1:1 dianggap kurang baik tingkat likuiditasnya. Semakin tinggi rasio ini semakin baik likuiditas perusahaan yang bersangkutan.

b. Rasio Solvabilitas

Rasio Solvabilitas adalah suatu rasio keuangan yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban finansialnya apabila perusahaan tersebut dilikuidasi.

Solvabilitas suatu perusahaandapat diukur dengan membandingkan antara total hutang dengan jumlah aktiva yang dinyatakan sebagai berikut:

1. Total Debt to Equity Ratio

Total debt to equity ratio merupakan perbandingan antara hutang lancar dan hutang jangka panjang dengan jumlah modal sendiri.

TotalDebtt = tan + tan

mendanai aktiva. Hal ini menunjukan bahwa kemampuan modal sendiri lebih besar untuk memenuhi total kewajiban perusahaan. 2. Total Debt to Total Capital Assets

Total Debt to Total Capital Assets merupakan perbandingan antara hutang lancar dan hutang jangka panjang dengan jumlah modal/aktiva.

Semakin rendah rasio ini dikatakan semakin baik bagi perusahaan. Karena prontase yang semakin tinggi dari rasio ini, cenderung semakin besar pula resiko keuangan bagi kreditur maupun pemegang saham (Sawir 2001:12).

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang dimaksud untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Rasio ini digunakan untuk mengukur kemampuan suatu perusahaan dalam menggunakan dana yang tersedia yang tercermin dalam perputaran modalnya. Ada beberapa cara dalam menentukan rasio aktivitas diantaranya:

1. Total Assets Turnover

va

Semakin tinggi rasio perputaran total aset menunjukan pengelolaan asset perusahaan yang semakin baik.

2. Working Capital Turnover

Working capital turnover merupakan hubungan antara modal kerja dengan penjualan dan menunjukan banyaknya penjualan yang dapat diperoleh perusahaan tiap rupiah modal kerja.

gLancar

d. Rasio Rentabilitas

Rentabilitas merupakan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Rentabilitas juga dianggap paling baik sebagai alat pengukur hasil pelaksanaan karena memiliki cirri-ciri sebagai barikut:

1. Rentabilitas merupakan alat pembanding pada berbagai alternatif investasi sesuai dengan tingkat resiko masing-masing, atau dengan kata lain semakin besar resiko suatu penanaman modal dituntut rentabilitasnya yang semakin tinggi.

Ada berbagai cara yang digunakan untuk menentukan rasio rentabilitas diantaranya:

1. Net Prifit Margin

Rasio yang digunakan untuk mengetahui keuntungan bersih dari setiap penjualan dan merupakan perbandingan antara laba bersih dengan penjualan.

Semakin besar prosentase rasio ini menunjukan bahwa semakin besar pula keuntungan neto dari setiap satuan uang penjualan. 2. Return On Invesment (ROI)

Rasio ini digunakan untuk mengukur kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto dan merupakan perbandingan antara laba bersih dengan total aktiva.

a TotalAktiv LabaBersih ROI =

3. Rate of returnfor the owners (rate of return on net worth)

Rasio ini digunakan ntuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan netto dan merupakan perbandingan antara laba bersih dengan total modal sendiri. Rasio ini dirumuskan sebagai berikut:

6. Penilaian Kinerja Keuangan Perusahaan

Menurut Kamus Besar Bahasa Indonesia, kinerja diartikan sebagai suatu hasil yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang peralatan)(Kamus Besar Bahasa Indonesia, 1995: 503). Sedangkan berkinerja menurut Kamus Besar Bahasa Indonesia ialah kemampuan dengan menggunakan tenaga. Jadi dapat disimpulkan bahwa kinerja keuangan adalah kemampuan kerja manajemen dalam mencapai prestasi kerja diukur dari rasio keuangan.

Menurut Helfert (1994:67) terdapat berbagai teknik analisis keuangan yang dapat dipergunakan untuk melakukan penilaian kinerja keuangan sebuah perusahaan, salah satunya adalah rasio keuangan,. Akan tetapi, perlu disadari bahwa teknik yang berbeda akan sesuai untuk tujuan yang berbeda, untuk itu sebelum suatu analisis dilakukan, analis harus mendefinisikan secara jelas unsur-unsur berikut ini:

- Sudut pandang yang diambil - Tujuan analisis

- Standar perbandingan yang potensial

Berdasarkan sudut pandang yang diambil, terdapat beberapa individu dan kelompok yang berbeda yang berkepentingan atas keberhasilan dan kegagalan suatu perusahaan tertentu. Beberapa kelompok paling utama adalah :

- Manajer

- Pemberi pinjaman (kreditur) - Karyawan

- Organisasi pekerja - Agen pemerintah

- Masyarakat umum (publik)

Pihak yang paling dekat bertanggung jawab atas kinerja perusahaan adalah pihak manajemen, dimana manajer bertanggung jawab atas efisiensi operasi profitabilitas jangka pendek dan panjang, serta penggunaan yang efektif atas modal, upaya manusia, dan sumber daya lainnya.

Selanjutnya adalah pemilik perusahaan, khususnya yang berkepentingan dengan profitabilitas jangka pendek dan jangka panjang dari investasi modal yang mereka tanamkan. Umumnya mereka mengharapkan laba dan deviden yang meningkat, yang akan membawa pertumbuhan pada nilai ekonomi dari modal mereka.

Kinerja keuangan suatu perusahaan dinilai sehat apabila dari hasil analisis keuangan menunjukan:

1. Ditinjau dari rasio likuiditas perusahaan tersebut mampu memenuhi kewajiban-kewajiban jangka pendeknya atau perusahaan tersebut pada posisi yang likuid.

2. Ditinjau dari rasio solvabilitas perusahaan tersebut mampu memenuhi kewajiban finansialnya apabila sekiranya perusahaan tersebut dilikuidasikan atau solvable.

3. Ditinjau dari rasio aktivitas perusahaan tersebut mampu mengelola sumber-sumber dananya secara efisien dan efektif. 4. Ditinjau dari rasio profabilitas perusahaan tersebut mampu

29 A.Jenis Penelitian

Jenis penelitian dalam penulisan ini adalah studi kasus dengan metode penelitian deskriptif, yaitu suatu metode yang berusaha mengumpulkan, menyajikan serta menganalisis data sehingga dapat memberikan gambaran yang cukup jelas dalam obyek yang di teliti dan kemudian dapat ditarik suatu kesimpulan.

B.Tempat dan Waktu Penelitian 1. Tempat Penelitian

Koperasi Susu “Warga Mulya” Daerah Istimewa Yogyakarta. 2. Waktu Penelitian

Penelitian dilakukan pada bulan Februari-Maret 2010.

C.Subjek dan Objek Penelitian 1. Subjek Penelitian

2 Objek Penelitian

a. Gambaran umum perusahaan serta hal-hal lain yang berkaitan dengan perusahaan.

b. Jenis usaha perusahaan

c. Laporan keuangan tahun 2004 sampai tahun 2008 yang berupa neraca dan laporan laba/rugi

D.Variable Penelitian dan Pengukuran

Variabel adalah segala sesuatu yang dapat dijadikan objek penelitian atau factor-faktor yang berperan dalam peristiwa atau gejala yang diteliti sesuai dengan perumusan masalah.

1. Yang menjadi variabel dalam penelitian ini adalah: a. Kinerja perusahaan

Kinerja perusahaan adalah tingkat prestasi atau hasil yang dicapai suatu perusahaan.

b. Laporan keuangan

Laporan keuangan meliputi:

1) Neraca menunjukan nilai kekayaan perusahaan (pada sisi aktiva) dan klaim atas kekayaan tersebut (pada sisi pasiva) pada suatu saat.

2) Laporan Laba-Rugi menunjukan hasil operasi perusahaan dalam suatu periode tertentu. Perhitungan laba-rugi mengukur arus dari pendapatan daqn beban selama suatu selang waktu yang biasanya satu tahun.

2. Pengukuran a. Rasio likuiditas

(1). Current Ratio

gLancar

b. Rasio Solvabilitas

(1). Total Debt to Equity Ratio

lSendiri

TotalDebtt = tan + tan

(2). Total Debt to Total Capital Assets

c. Rasio Aktivitas

(1). Total Assets Turnover

va

(2). Working Capital Turnover

gLancar

d. Rasio Rentabilitas (1). Net Profit Margin

etto

(3). Rate of Return for The Owners

Sendiri

E.Teknik Pengumpulan Data

Dalam melaksanakan pengumpulan data penulis menggunakan:

b. Metode dokumentasi: yaitu metode pengumpulan data dengan cara melihat, membaca, dan melihat dokumen-dokumen perusahaan yang berhubungan dengan objek yang diteliti.

F.Sumber Data

1. Data sekunder : berupa data yang sudah di olah dan biasanya berupa arsip, buku, literature, laporan ilmiah, dan bahan bacaan lain yang berhubungan dengan masalah yang diteliti.

G.Teknik Analisis Data

Teknik dalam menganalisis data untuk menjawab permasalahaan adalah: 1. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

a. Current ratio b. Quick ratio 2. Rasao Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

3. Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas penggunaan asset dengan melihat tingkat aktivitas asset.

a. Total Assets Turnover b. Working Capital Turnover 4. Rasio Rentabilitas

Rasio yang melihat kemampuan perusahaan dalam menghasilkan laba. a. Net Profit Margin

b. ROI

c. Rate of Return for The Owners

5. Menentukan atau menghitung rasio-rasio berdasarkan rumus yang ada sesuai data yang di peroleh.

6. Setelah dihitung kemudian dibahas untuk menjawab rumusan masalah dengan menjelaskan makna dari masing-masing rasio, antara lain: a. Current ratio dikatakan baik jika memiliki perbandingan 2:1 atau

200%, jika semakin tinggi current rasio menunjukan kinerja perusahaan dalam mengelola aktiva lancar dan hutang lancar semakin baik.

b. Quik rasio 1:1 sudah di anggap cukup baik, sedangkan kurang dari 100% maka perusahaan di katakan pada posisi likuid.

d. Total Debt to Total Capital Asset, jika rasio semakin tinggi maka semakin besar resiko yang di hadapi.

e. Total Asset Turnover, semakin tinggi perputaran total aset menunjukan pengelolaan asset perusahaan yang semakin baik. f. Working Capital Turnover, merupakan hubungan antara modal

kerja dengan penjualan dan menunjukan banyaknya penjualan yang dapat diperoleh.

g. Net Profit Margin, digunakan untuk mengetahui keuntungan bersih dari setiap penjualan.

h. ROI, mengukur kemampuan modal yang diinvestasikan untuk menghasilkan keuntungan.

36 A. Sejarah Berdirinya Koperasi

Sapi perah di Indonesia diperkenalkan oleh pemerintah Belanda pada akhir abad ke 19. Setelah Belanda meninggalkan Indonesia, peternak Indonesia meneruskan usaha peternakan sapi perah tersebut. Pada mulanya yang dihasilkan hanya pupuk kandang, kemudian secara bertahap beralih pada produksi susu sebagai hasil utama.

Susu merupakan hasil produksi yang mudah rusak sehingga memerlukan penanganan yang cepat sampai ke konsumen. Untuk menyelamatkan produksi susu di butuhkan koperasi yang berfungsi untuk mengelola dan memasarkan produk susu. Pada tahun 1948 berdiri koperasi susu yang pertama kali di Pangalengan, Bandung. Kemudian pada tahun 1962 di Pujon, Malang dan akhirnya didaerah lain seperti Lembang, Pasuruan, Ungaran, Boyolali, dan Yogyakarta.

Pada tahun 1978 di Yogyakarta terdapat 35 perusahaan susu segar yang tersebar di daerah tingkat II yaitu:

1. Kota Yogyakarta 25 perusahaan. 2. Kabupaten Sleman 9 perusahaan. 3. Kabupaten Bantul 1 perusahaan

Pada waktu itu muncul persaingan yang tidak sehat diantara penguaha-pengusaha susu tersebut, karena sempitnya pasar mereka saling berebut pasar. Untuk memperebutkan pasar, mereka saling menurunkan harga susu sehingga tidak memperhatikan kualitas susu, sehingga kepercayaan masyarakat menjadi berkurang.

Guna mengatasi permaslahan tersebut, pada tanggal 11 Januari 1978 para pengusaha susu mendirikan Perhimpunan Peternak Sapi Indonesia (PPSI), yang dalam perkembanganya menjadi Perhimpunan Peternak Sapi dan Kerbau Indonesia (PPSKI). Adapun program kerjanya sebagai berikut:

1. Memperjuangkan pemasaran susu sapi segar milik peternak sapi perah ke Industri Pengolahaan Susu (IPS) yaitu PT. Sari Husada.

2. Menampung permasalahaan peternak dalam pengadaan sapi perah, serta pengelolaan sapi perah untuk disampaikan pada instansi yang berwenang yaitu Dinas Peternakan.

Pada tangai 26 september 1978 PPSKI mengadakan rapat pembentukan koperasi persusuan di Yogyakarta yang diberi nama “Koperasi Susu Warga Mulya DIY”.

Pada tanggal 30 Januari 1979 Koperasi Susu Warga Mulya DIY mendapatkan badan hukum koperasi dari Kantor Wilayah Koperasi Propinsi Daerah Istimewa Yogyakarta dengan nomor 1.128/BH/XI dengan wilayah kerja seluruh Daerah Istimewa Yogyakarta, dan berkantor di Komplek Dinas Peternakan DIY, Jl Taman Unggas No 4 Alun-Alun Utara Yogyakarta, menempati tanah milik Kraton Ngayogyokarto Hadiningrat. Susunan pengurus dan badan pemeriksa yang pertama periode (1979-1981) adalah:

Ketua I : Drh. R. Soekarno Ketua II : Ir. Sumarjo Ketua III : S. Harjono Sekretaris I : Rustamiyarso Sekretaris II : Ign. Harto, BSc Sekretaris III : Dalijan SD Bendahara I : Margono HW Bendahara II : Saliman Bendahara III : Parjiman Badan Pemeriksa:

Anggota : Ny. Sri Sukiyar

Pada tahun 1979 Koperasi Susu Warga Mulya DIY turut serta mendirikan Gabungan Koperasi Susu Indonesia (GKSI) di Malang, Jawa Timur, dan sampai sekarang Koperasi Susu Warga Mulya DIY masih menjadi anggota GKSI.

B. Lokasi Koperasi

Koperasi Susu Warga Mulya sudah tiga kali lokasinya berpindah. 1. Periode tahun 1978-1988

Pada tanggal 30 Januari 1979 Koperasi Susu Warga Mulya DIY memperoleh badan hukum dengan nomor 1.128/BH/XI/1979. Pada tahun 1979 Koperasi Susu Warga Mulya beralamatkan di Komplek Dinas Peternakan DIY, Jl Taman Unggas No. 4 Alun-Alun Utara Yogyakarta.

2. Periode tahun 1989-1997

Dalam rangka mempertahankan genetika sapi perah dan menembah populasi sapi perah di DIY serta meningkatkan produksi susu, maka Koperasi Susu Warga Mulya DIY mendirikan Unit Pembesaran Pedet di Desa Cemoroharjo, Candibinangun, Pakem, Sleman , yang bekerjasama dengan PT. Sari Husada.

3. Periode tahun 1998 s/d sekarang

Perkembangan koperasi yang semakin meningkat, terutama setelah mempunyai pabrik makanan ternak (konsentrat) serta mengingat lokasi kantor dan pabrik konsentrat tidak memungkinkan lagi untuk dikembangkan, maka pada akhir tahun1997 Koperasi mulai membangun gedung baru yang lebih dekat dengan lokasi anggota peternak. Dan akhirnya pada tanggal 1 April 1999 Koperasi Susu Warga Mulya DIY menempati gedung baru di Dusun Bunder, Purwobinangun, Pakem, Sleman, Yogyakarta dengan menempati tanah seluas 4.332 m2, dengan perubahan Badan Hukum Nomor: 27/BH/Kwk.12/V/1998, tertanggal 5 Mei 1998 dan diresmikan oleh Menteri Koperasi, Pengusaha Kecil dan Menengah, Dr. Adi Sasono.

Kondisi geografis para peternak yang merupakan gabungan antara dataran rendah dan dataran tinggi dan suhu udara berkisar 22 c s/d 28 c, serta curah hujan rata-rata18-78mm per hari, sangat potensial untuk pengembangan usaha sapi perah.

Klaten, sebelah barat; Kabupaten Purworejo, dan sebelah selatan Samodara Indonesia.

Adapun unit-unit usaha yang dikelola oleh Koperasi Susu Warga Mulya DIY hingga saat ini, antara lain:

a. Unit Susu: menampung dan memasarkan susu segar.

b. Unit Makanan Ternak: memproduksi dan memasarkan konsentrat sapi (perah dan potong) serta sapronak lainya.

c. Unit Perkreditan: memberikan kredit dan asuransi sapi kepada anggota peternak.

d. Unit Pembesaran dan Pemerahan Sapi: menyediakan bibit sapi yang baik dan pemerahan susu segar.

e. Unit Simpan Pinjam: memberikan pelayanan simpanan (tabungan) dan pinjaman kepada anggota.

f. Unit Pasteurisasi: memproduksi dan memasarkan susu pasteurisasi. g. Unit Waserda: menyediakan kebutuhan pokok anggota, karyawan,

dan masyarakat sekitar.

h. Unit IB,PKb, dan Kesehatan Hewan: member pelayanan inseminasi buatan,pemeriksaan kebuntingan, dan obat-obatan hewan.

C. Struktur Organisasi

mengeluarkan anggota, mengangkat dan memberhentikan pengurus serta menetapkan Anggaran Dasar dan Anggaran Rumah Tangga Koperasi. RAT ini dilaksanakan setahun sekali dan dihadiri oleh semua anggota aktif yang diundang , pengurus, maupun pengawas.

Adapun susunan pengurus, pengawas, dan Manajer Koperasi Susu Warga Mulya DIY sebagai berikut:

1. Pengurus Periode 2006-2010 :

Ketua I : H. Danang Iskandar Ketua II : Sunardi Aliharjo Sekretaris : Drs. Saebani Bendahara I : Sugiarto, BSc. Bendahara II : Kawit

2. Pengawas Periode 2008-2010 Ketua : Jumadiman Anggota : Winarman Anggota : Jumani 3. Manajer Periode 2006-2010

Manajer : Iskandar Gunawan SH

Tanggung jawab dan tugas dari masing-masing jabatan: 1. Ketua

membidangi suatu urusan tertentu dan menyajikan kepada rapat anggota melalui rapat pengurus.

b. Menjaga kerukunan, disiplin kerja dan kerjasama antara anggota-anggota pengurus.

c. Melaporkan kegiatan-kegiatanya kepada badan pemeriksa secara berkala dan kepada rapat anggota sekurang-kurangnya setahun sekali setahun.

d. Melaksanakan tugas pelaksanaan khusus bidang usaha bidang produksi.

2. Sekretaris

a. Mengurus pengetikan dan pengiriman surat-surat dari semua anggota pengurus.

b. Mengurus semua jenis undangan rapat, sidang pertemuan, latihan dan penyuluhan.

c. Menyusun dan megurus semua jenis laporan.

d. Melaksanakan semua tugas pengawasan khusus bidang tata usaha, terutama administrasi anggota dan penyuluhan/pendidikan.

3. Bendahara

a. Mengurus dan menyusun konsep dan rencana kegiatan untuk bidang urusannya dan bidang-bidang lain yang memiliki dampak keuangan sebagai bahan pembahasan dalam rapat pengurus.

c. Melaporkan kepada rapat pengurus mengenai posisi keuangan koperasi sewaktu-waktu diperlukan.

d. Melaksanakan tugas pengawasan khusus di bidang usaha pemasaran dan usaha-usaha pemasukan uang yang lain.

4. Badan Pemeriksa

a. Bersama-sama seluruh badan pemeriksa menetapkan kebijakan badan pemeriksa.

b. Mengadakan persiapan dan penyusunan rencana pemeriksaan dan mengawasi pelaksanaannya.

c. Menjaga kerukunan, disiplin, kerjasama antara semua anggota dan badan pemeriksa.

d. Menyusun program operasi Badan Pemeriksa.

e. Melaporkan hasil pemeriksaan kepada pengurus paling sedikit 3 bulan sekali dan kepada rapat anggota paling sedikit setahun sekali.

D. Visi, Misi, Motto, Program dan Modal Koperasi Susu Warga Mulya DIY

1. Visi Koperasi

2. Misi Koperasi

Misi adalah suatu hal yang sangat penting dalam suatu perusahaan untuk mencapai tujuan yang diinginkan. Adapun misi yang dimiliki oleh Koperasi Susu Warga Mulya DIY antara lain:

a. Peningkatan kualitas dan produksi susu. b. Membangun komitmen yang lebih kuat.

c. Penganekaragaman usaha yang mendukung koperasi. d. Membangun jaringan pasar.

e. Pembangunan pendidikan yang berkelanjutan. 3. Motto Koperasi

Dalam menjalankan usahanya, Koperasi Susu Warga Mulya DIY tidak terlepas dari motonya yang terkenal dengan sebutan SUKSES MANDIRI, kepanjangan dari:

S : Setia M : Makmur

U : Usaha A : Aman

K : Koperasi N : Nyaman

S : Sehat D : Dinamis

E : Ekonomi I : Idaman S : Sejahtera R : Rakyat

4. Program Koperasi

Program-program yang telah ditetapkan oleh Koperasi Susu Warga Mulya adalah sebagai berikut:

a. Bidang Organisasi

1) Pemantapan struktur organisasi koperasi kelompok dan pemuda. 2) System pengaturan tenaga kerja sesuai dengan jenjang karier. 3) Pengembangan media informasi dan sisrem komputerisasi data. 4) Pemetaan wilayah dan pendataan seluruh kegiatan koperasi. 5) Advokasi kepada pemerintah dan lembaga lainnya.

6) Meningkatkan kualitas anggota.

7) Memulai standar operasional kerja bagi pengurus, pengawas dan karyawan.

b. Bidang Sumber Daya Manusia

1) Peningkatan sumber daya manusia untuk karyawan, pengurus, pengawas dan anggota.

2) Pendidikan dan pelatihan khusus bagi karyawan PMT dan pembesaran pedet.

3) Pendidikan secara periodik dan berkelanjutan bagi anggota baru. 4) Peningkatan ketrampilan dan pengetahuan bagi petugas

lapangan.

6) Pengembangan dan evaluasi kader local. c. Bidang Usaha

1) Pengadaan alat-alat persusuan dan laboratorium yang standard dan diefektifkan penggunaannya.

2) Peremajaan perbaikan dan penambahaan kapasitas cooling unit dan tangki susu.

3) Penambahan populasi sapi perah. 4) Peningkatan produksi susu.

5) Pemberlakuan kredit sapi melalui unit simpan pinjam. 6) Penyempurnaan system dan ruang pergudangan. 7) Penyempurnaan alat dan mesin pasteurisasi. 8) Pembentukan staf pemasaran.

9) Penambahan produk baru antara lain yogurt, caramel dan sebagainya.

10)Penataan unit pembesaran pedet.

11)Optimalisasi keuntungan pada semua unit usaha. d. Bidang Umum

1) Pembuatan pondasi bangunan pada tanah pojok sebelah barat kantor dan perbaikan gedung kantor.

5. Modal Koperasi

Modal Koperasi Susu Warga Mulya DIY berasal dari: a. Modal sendiri

1) Simpanan Pokok

Simpanan pokok adalah sejumlah uang sama yang wajib untuk dibayarkan anggota.

2) Simpanan Wajib

Simpanan wajib adalah sejumlah uang yang jumlahnya tidak harus sama wajib untuk dibayarkan oleh anggota koperasi dan simpanan ini tidak dapat diambil selama yang bersangkutan masih menjadi anggota.

3) Dana Cadangan

Merupakan sejumlah uang yang diperoleh dari penyisihan SHU , yang dimaksudkan untuk memupuk modal sendiri dan menutup kerugian bila diperlukan.

4) Hibah

b. Modal pinjaman yang berasal dari: 1) Anggota

2) Koperasi lain

E. Letak Geografis Koperasi

Pemilihan lokasi yang tepat merupakan faktor yang penting bagi kelangsungan hidup koperasi. Lokasi Koperasi Susu Warga Mulya DIY sudah mengalami 3 kali perpindahan tempat, yang disebabkan oleh perkembangan koperasi yang semakin lama semakin maju. Saat ini Koperasi Warga Mulya sudah memiliki gedung yang luas yang terletak di Jl. Tentara Pelajar Km 15,5 Bunder, Purwobinangun, Pakem, Sleman, Yogyakarta. Koperasi ini memilih lokasi ini berdasarkan faktor-faktor sebagai berikut:

1. Lokasi Sumber Bahan Baku

Peternak sapi perah kebanyakan berada di daerah Yogyakarta sebelah utara, sehingga kebutuhan susu sapi perah dapat dengan mudah dan cepat diperoleh.

2. Transportasi

Koperasi ini terletak di pinggir jalan raya sehingga sarana transportasi baik kendaraan besar maupun kecil dapat dengan mudah menjangkaunya.

3. Sumber Energi

4. Tenaga Kerja

Koperasi Susu Warga Mulya merekrut sebagian tenaga kerja dari warga sekitarnya yang mempunyai ketrampilan dan ketekunan sesuai dengan tenaga yang dibutuhkan dalam koperasi.

5. Sikap Masyarakat

Masyarakat di dusun Bunder sangat mendukung dengan adanya koperasi susu ini, karena sebagian masyarakat dusun ini berternak sapi perah sehingga cepat menyetorkan hasil susunya ke koperasi tersebut. 6. Air dan Limbah

Selain untuk memenuhi kebutuhan sehari-hari, air bagi koperasi ini juga di perlukan untuk menuci alat penampungan susu yang berjumlah banyak. Dengan demikian pula dengan linbah tidak ada masalah karena pihak koperasi sudah mengantisipasi sebelumnya dengan baik dengan membuat corong limbah.

7. Iklim

Iklim didaerah Sleman sangat mendukung bagi kelangsungan operasi koperasi, karena dengan udara yang dingin sanga membantu untuk meningkatkan atau mempertahankan kualitas susu.

F. Produksi

1. Jenis Produksi

a. Susu Segar

Susu segar merupakan susu murni yang sudah didinginkan tetapi belum dipanaskan, sehingga sebelum dikonsumsi di panaskan terlebih dahulu.

b. Susu Pasteurisasi

Merupakan susu segar yang telah dipanaskan untuk membunuh bakteri-bakteri yang tidak bermanfaat kemudian didinginkan. Oleh karena iti susu pasteurisasi aman untuk dikonsumsi tanpa dipanaskan lagi.

c. Konsentrat Sapi

Konsentrat sapi merupakan makanan ternak sapi yang dibuat dari campuran bahan-bahan tertentu. Jenis konsentrat yang dibuat dikoperasi antara lain:

1) Sapi Potong A 2) Sapi Potong B 3) Sapi Perah Super 4) Sapi Perah 2 5) Sapi Perah 1

2. Produksi Unit Makanan Ternak

a. Sarana produksi yang dimiliki oleh Koperasi Susu Warga Mulya terdiri dari:

1) Bangunan, terdiri dari:

Gudang bahan baku : 834m2 2) Alat Pokok, terdiri dari:

Hammer Mill : 1 buah (kapasitas 4 ton per jam)

Mixer : 4 buah

Generator : 1 buah Timbangan : 3 buah Mesin Jahit : 3 buah 3) Alat penunjang, antara lain:

Gerobak kayu : 2 buah Keranjang bamboo/ember : 3 buah

Sekop : 3 buah

Transportasi : 4 buah b. Pengadaan Bahan Baku

c. Proses Produksi Konsentrat

Proses produksi konsentrat ini terdiri dari lima tahap yaitu: 1) Penimbangan

Bahan baku yang akan diproses ditimbang terlebih dahulu sesuai dengan jumlah dalam formulasi ransum yang telah dibuat.

2) Penggilingan

Bahan baku yang berbentuk butiran dan masih kasar akan di giling terlebih dahulu dengan menggunakan hammer mill. 3) Pencampuran

Setelah bahan baku terkumpul, maka selanjutnya dicampur secara merata dengan menggunakan mixer.

4) Pengadukan

Pengadukan dimaksutkan untuk meratakan ransum yang telah dicampur sekaligus menjadi homogen.

5) Pengepakan

ransum untuk konsentrat dapat berubah-ubah disesuaikan dengan persediaan bahan baku yang ada dalam gudang dan pengaruh musim. Apabila salah satu bahan baku habis, maka dapat digantikan oleh bahan baku yang lain dengan syarat kandungan zat nutrisinya sama.

6) Pemasaran Kosentrat

55 A. Analisis Data

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk membayar utang-utangnya, baik utang jangka pendek maupun utang jangka panjang.

a. Current Ratio

Berikut ini perhitungan rasio solvabilitas Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 – 2008:

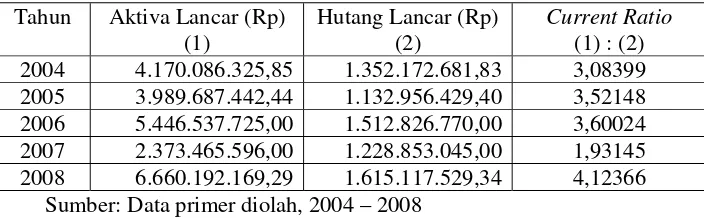

Tabel V.1. Current Ratio

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Aktiva Lancar (Rp) (1)

Hutang Lancar (Rp) (2)

Current Ratio (1) : (2) 2004 4.170.086.325,85 1.352.172.681,83 3,08399 2005 3.989.687.442,44 1.132.956.429,40 3,52148 2006 5.446.537.725,00 1.512.826.770,00 3,60024 2007 2.373.465.596,00 1.228.853.045,00 1,93145 2008 6.660.192.169,29 1.615.117.529,34 4,12366

Sumber: Data primer diolah, 2004 – 2008

sebesar 3,08399 atau 308,399%, current ratio Koperasi Susu “Warga Mulya” Daerah Istimewa Yogyakarta pada tahun 2005 sebesar 3,52148 atau 352,148%. Current ratio Koperasi Susu “Warga Mulya” Daerah Istimewa Yogyakarta pada tahun 2006, 2007 dan 2008 secara berturut-turut adalah 3,60024 atau 360,024%, 1,93145 atau 193,145% dan 4,12366 atau sebesar 412,366%. Current ratio dikatakan baik jika memiliki perbandingan 2:1 atau 200%, jika semakin tinggi current rasio menunjukan kinerja perusahaan dalam mengelola aktiva lancar dan hutang lancar semakin baik. Berdasarkan ketentuan tersebut maka dapat disimpulkan bahwa pada tahun 2004, 2005, 2006 dan 2008 current ratio Koperasi Susu “Warga Mulya” Daerah Istimewa Yogyakarta baik namun pada tahun 2007 current ratio Koperasi Susu “Warga Mulya” Daerah Istimewa Yogyakarta buruk karena dibawah 200%.

Gambar V.1 Current Ratio

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 - 2008

b. Quick Ratio

Hasil perhitungan rasio solvabilitas Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 – 2008 adalah sebagai berikut:

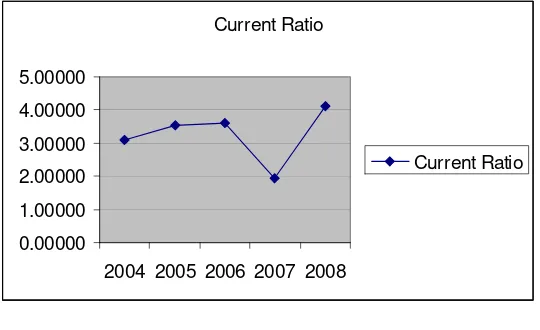

Tabel V.2. Quick Ratio

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Aktiva Lancar (Rp) (1)

Persediaan (Rp) (2)

Hutang Lancar (Rp) (3)

Quick Ratio (1) – (2) : (3) 2004 4.170.086.325,85 671.236.098,48 1.352.172.681,83 2,58758 2005 3.989.687.442,44 840.111.473,57 1.132.956.429,40 2,77996 2006 5.446.537.725,00 900.699.975,00 1.512.826.770,00 3,00486 2007 2.373.465.596,00 583.754.394,00 1.228.853.045,00 1,45641 2008 6.660.192.169,29 1.195.090.504,35 1.615.117.529,34 3,38372

Sumber: Data primer diolah, 2004 - 2008

Hasil quick ratio Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta pada tahun 2004 sebesar 2,58758 kali. Hal tersebut menunjukkan bahwa Koperasi Susu Warga Mulya Daerah Istimewa

Current Ratio

2004 2005 2006 2007 2008

Yogyakarta mampu membayar hutang lancar sebanyak 2,58758 kali dari aktiva lancar perusahaan tanpa memperhatikan hasil penjualan dari persediaan-persediaan. Quick ratio Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta pada tahun 2005, 2006, 2007 dan 2008 secara berturut-turut adalah sebesar 2,77996 kali, 3,00486 kali, 1,45641 kali dan 3,38372 kali. Quick ratio dianggap cukup baik jika rasio 1:1, quick ratio Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta pada tahun 2004 – 2008 lebih dari 1. Berdasarkan hal tersebut maka dapat disimpulkan bahwa kinerja keuangan Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 – 2008 dilihat dari quick ratio adalah baik, walaupun pada tahun 2007 mengalami penurunan namun nilai quick ratio masih diatas 1. Grafik quick ratio Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta pada tahun 2004 – 2008 adalah sebagai berikut:

Gambar V.2 Quick Ratio

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Quick Ratio

0.00000 1.00000 2.00000 3.00000 4.00000

2004 2005 2006 2007 2008

2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan untuk membayar utang-utangnya, baik utang jangka pendek maupun utang jangka panjang.

a. Total Debt to Equity Ratio

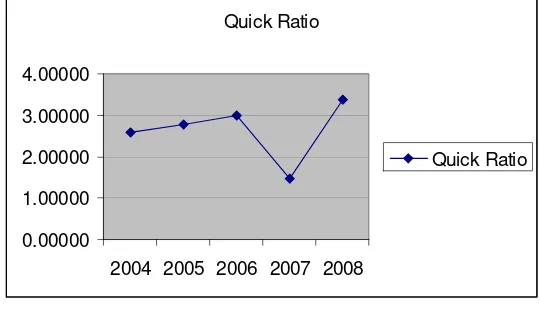

Tabel V.3.

Total Debt to Equity Ratio

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Hutang Lancar (Rp) (1) 2004 1.352.172.681,83 1.461.185.320,69 586.523.304,82 4,79667 2005 1.132.956.429,40 1.751.657.826,31 649.193.202,56 4,44338 2006 1.512.826.770,00 4.264.529.402,00 587.830.452,00 9,82827 2007 1.228.853.045,00 1.972.581.467,00 362.898.625,00 8,82184 2008 1.615.117.529,34 5.209.458.216,63 694.521.224,00 9,82630 Sumber: Data primer diolah, 2004 - 2008

Gambar V.3 Total Debt to Equity Ratio

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 - 2008

Berdasarkan grafik di atas dapat diketahui bahwa total debt to equity ratio Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 sampai tahun 2008 mengalami peningkatan. Walaupun pada tahun 2005 dan tahun 2007 meningkat dari pada tahun sebelumnya namun tingkat penurunan lebih kecil dari pada kenaikan total debt to equity ratio. Berdasarkan hal tersebut maka dapat disimpulkan bahwa tingkat risiko tak tertagihnya suatu hutang semakin meningkat.

Total Debt to Equity Ratio

0.00000 2.00000 4.00000 6.00000 8.00000 10.00000 12.00000

2004 2005 2006 2007 2008

b. Total Debt to Total Capital Assets

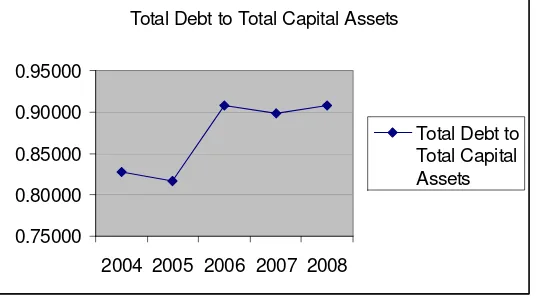

Tabel V.4.

Total Debt to Total Capital Assets

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Hutang Lancar (Rp) (1)

Hutang Jangka Panjang (Rp)

(2)

Jumlah Aktiva (Rp) (3)

Total Debt to Total Capital

Assets (1) + (2) : (3) 2004 1.352.172.681,83 1.461.185.320,69 3.399.881.307,33 0,82749 2005 1.132.956.429,40 1.751.657.826,31 3.533.807.458,27 0,81629 2006 1.512.826.770,00 4.264.529.402,00 6.365.186.625,00 0,90765 2007 1.228.853.045,00 1.972.581.467,00 3.564.328.137,00 0,89819 2008 1.615.117.529,34 5.209.458.216,63 7.519.096.969,97 0,90763

Sumber: Data primer diolah, 2004 - 2008

Grafik total debt to total capital asset Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 sampai tahun 2008 adalah sebagai berikut:

Gambar V.4

Total Debt to Total Capital Asset

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Total Debt to Total Capital Assets

0.75000 0.80000 0.85000 0.90000 0.95000

2004 2005 2006 2007 2008

Berdasarkan grafik di atas maka dapat diketahui bahwa total debt to total capital asset Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta pada tahun 2005 mengalami penurunan dari pada tahun 2004, penurunan total debt to total capital asset Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta juga terjadi pada tahun 2007. Pada tahun 2006 terjadi kenaikan total debt to total capital asset yang cukup pesat yaitu dari 0,81629 menjadi 0,90765. Pada tahun 2007 total debt to total capital asset juga mengalami penurunan namun pada tahun 2008 total debt to total capital asset mengalami kenaikan.

3. Rasio Aktivitas

a. Total Assets Turnover

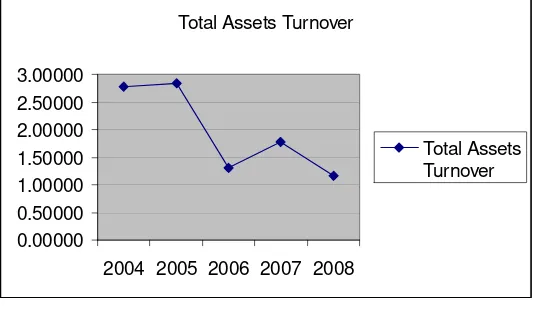

Tabel V.5. Total Assets Turnover

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Penjualan Netto (Rp) (1)

Jumlah Aktiva (Rp) (2)

Total Assets Turnover (1) : (3)

2004 9.435.567.006,92 3.399.881.307,33 2,77526

2005 10.004.141.903,01 3.533.807.458,27 2,83098

2006 8.288.341.612,00 6.365.186.625,00 1,30214

2007 6.316.293.435,27 3.564.328.137,00 1,77209

2008 8.764.365.574,50 7.519.096.969,97 1,16561

Sumber: Data primer diolah, 2004 - 2008

Total asset turnover menunjukkan pengelolaan aset perusahaan. Total asset turnover Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 sebesar 2,77526, tahun 2005 sebesar 2,80398, tahun 2006 sebesar 1,30214, tahun 2007 sebesar 1,77209 dan tahun 2008 sebesar 1,16561. Grafik total asset turnover tahun 2004 – 2008 adalah sebagai berikut:

Gambar V.5 Total Asset Turnover

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 - 2008

2004 2005 2006 2007 2008

Berdasarkan grafik di atas maka dapat diketahui bahwa total asset turnover tahun 2004 sampai tahun 2008 mengalami penurunan, walaupun pada tahun 2005 dan 2007 mengalami kenaikan namun tingkat kenaikan lebih kecil dibandingkan dengan penurunan total asset turnover. Berdasarkan hal tersebut maka dapat disimpulkan bahwa pengelolaan aset perusahaan semakin turun.

b. Working Capital Turnover

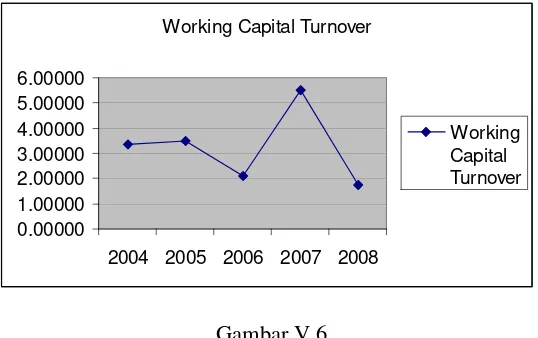

Tabel V.6

Working Capital Turnover

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Penjualan (Rp) (1)

Aktiva Lancar (Rp) (2)

Hutang Lancar (Rp) (3)

Working Capital Turnover (1) : (2) - (3) 2004 9.435.567.006,92 4.170.086.325,85 1.352.172.681,83 3,34842 2005 10.004.141.903,01 3.989.687.442,44 1.132.956.429,40 3,50195 2006 8.288.341.612,00 5.446.537.725,00 1.512.826.770,00 2,10700 2007 6.316.293.435,27 2.373.465.596,00 1.228.853.045,00 5,51828 2008 8.764.365.574,50 6.660.192.169,29 1.615.117.529,34 1,73721

Sumber: Data primer diolah, 2004 - 2008

Gambar V.6 Working Capital Turnover

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 - 2008

Berdasarkan grafik di atas dapat diketahui bahwa dari tahun 2004 sampai tahun 2008 nilai rasio working capital turnover yang paling tinggi adalah pada tahun 2007. Pada tahun 2005 dan tahun 2007 rasio working capital turnover mengalami kenaikan namun pada tahun 2008 mengalami penurunan tajam bahkan memiliki nilai rasio working capital turnover paling rendah selama lima tahun terakhir. Hal tersebut menunjukkan bahwa penggunaan modak kerja pada Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta belum menguntungkan.

Working Capital Turnover

0.00000 1.00000 2.00000 3.00000 4.00000 5.00000 6.00000

2004 2005 2006 2007 2008

4. Rasio Rentabilitas

a. Net Profit Margin

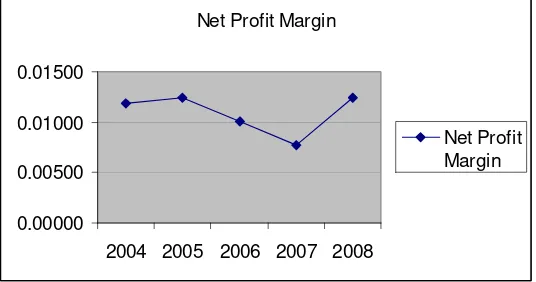

Tabel V.7 Net Profit Margin

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Keuntungan Netto Setelah Pajak (Rp)

(1)

Penjualan Netto (Rp) (2)

Net Profit Margin (1) : (2)

2004 112.387.140,91 9.435.567.006,92 0,01191

2005 124.506.821,63 10.004.141.903,01 0,01245

2006 83.926.060,15 8.288.341.612,00 0,01013

2007 48.651.117,82 6.316.293.435,27 0,00770

2008 108.894.787,67 8.764.365.574,50 0,01242

Sumber: Data primer diolah, 2004 - 2008

Gambar V.7 Net Profit Margin

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 - 2008

b. ROI

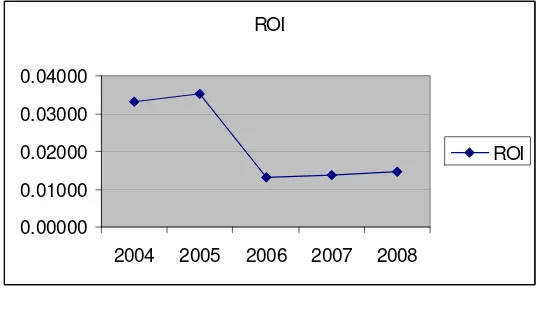

Tabel V.8. ROI

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Laba Bersih (Rp) (1)

Total Aktiva (Rp) (2)

ROI (1) : (2)

2004 112.387.140,91 3.399.881.307,33 0,03306 2005 124.506.821,63 3.533.807.458,27 0,03523 2006 83.926.060,15 6.365.186.625,00 0,01319 2007 48.651.117,82 3.564.328.137,00 0,01365 2008 108.894.787,67 7.519.096.969,97 0,01448 Sumber: Data primer diolah, 2004 - 2008

Berikut ini merupakan grafik fluktuasi ROI Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 sampai tahun 2008:

2004 2005 2006 2007 2008

Gambar V.8 ROI

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 - 2008

ROI Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 sebesar 0,03306, tahun 2005 sebesar 0,03523, tahun 2006 sebesar 0,01319, tahun 2007 sebesar 0,01365 dan tahun 2008 sebesar 0,01448. Dari tahun 2004 – 2008 nilai ROI terbesar terjadi pada tahun 2005. Pada tahun 2006 terjadi penurunan ROI yaitu sebesar 0,02205 (0,03523 – 0,01319). Pada tahun 2007 sampai tahun 2008 ROI Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta mengalami kenaikan namun hanya kecil.

ROI

0.00000 0.01000 0.02000 0.03000 0.04000

2004 2005 2006 2007 2008

c. Rate of Return for The Owners

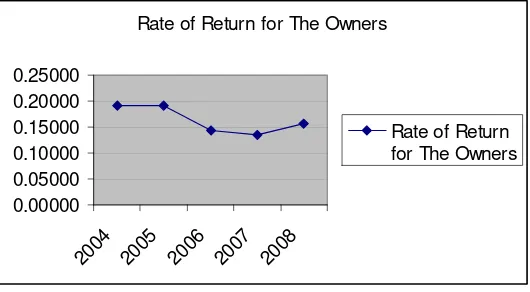

Tabel V.2.

Rate of Return for The Owners

Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta Tahun 2004 – 2008

Tahun Keuntungan Netto Setelah Pajak (Rp)

(1)

Total Modal Sendiri (Rp) (2)

Rate of Return for The Owners

(1) : (2)

2004 112.387.140,91 586.523.304,82 0,19162

2005 124.506.821,63 649.193.202,56 0,19179

2006 83.926.060,15 587.830.452,00 0,14277

2007 48.651.117,82 362.898.625,00 0,13406

2008 108.894.787,67 694.521.224,00 0,15679

Sumber: Data primer diolah, 2004 - 2008

Rate of return for the owner’s menunjukkan kemampuan perusahaan menghasilkan laba dari modal sendiri. Rate of return for the owners Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 adalah sebesar 0,19162, tahun 2005 sebesar 0,19179, tahun 2006 sebesar 0,14277, tahun 2007 sebesar 0,13406 dan tahun 2008 sebesar 0,15679. Grafik rate of return for the owners Koperasi Susu Warga Mulya Daerah Istimewa Yogyakarta tahun 2004 – 2008 adalah sebagai berikut:

Gambar V.9

Rate of Return for the Owners Rate of Return for The Owners