i

DAMPAK PERATURAN PEMERINTAH NOMOR 46 TAHUN

2013

TENTANG

PAJAK

PENGHASILAN

TERHADAP

KINERJA KEUANGAN KOPERASI KARYAWAN

SAKINAH RUMAH SAKIT KLATEN TAHUN 2014

SKRIPSI

Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

Peminatan : Akuntansi Keuangan

Diajukan Oleh : AGUNG SUTRISNO

NIM : 1322100777

FAKULTAS EKONOMI

UNIVERSITAS WIDYA DHARMA

KLATEN

iv

PERNYATAAN

Yang bertanda tangan di bawah ini, saya : Nama : Agung Sutrisno

NIM : 1322100777 Jurusan : Akuntansi Fakultas : Ekonomi

dengan ini menyatakan dengan sesungguhnya bahwa skripsi DAMPAK PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG

PAJAK PENGHASILAN TERHADAP KINERJA KEUANGAN

KOPERASI KARYAWAN SAKINAH RUMAH SAKIT ISLAM KLATEN

TAHUN 2014 adalah benar-benar karya saya sendiri dan bebas dari plagiat.

Hal-hal yang bukan merupakan karya saya dalam skripsi ini telah diberikan tanda citasi dan ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari terbukti pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi akademik berupa pembatalan ijazah dan pencabutan gelar yang saya peroleh dari skripsi ini.

Klaten, 22 Oktober 2015 Yang membuat pernyataan

v MOTTO

“Kesuksesan yang besar diawali dari kesuksesan yang kecil”

(Peneliti)

“Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah

selesai (dari suatu urusan) tetaplah bekerja keras (untuk urusan yang lain) dan hanya kepada Tuhanmulah engkau berharap”

(QS. Al Insyirah : 6-8)

“Jadikanlah kepandaian sebagai kebahagian bersama, sehingga mampu

meningkatkan rasa ikhlas tuk bersyukur atas kesuksesan”

vi

PERSEMBAHAN

Dengan mengucapkan rasa syukur ke hadirat Allah Subhanahu wa Ta‟ala, maka skripsi ini saya persembahkan kepada:

1. Jajaran Direksi Rumah Sakit Islam Klaten yang telah memberikan kesempatan kepadaku untuk meningkatkan kemampuan dalam ilmu pengetahuan dengan melanjutkan studi kejenjang yang lebih tinggi.

2. Pengurus Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten yang telah memberikan kesempatan untuk dijadikan obyek penelitian.

3. Istriku tercinta dan anak-anakku tersayang yang telah memberikan doa, dorongan dan semangat selama ini.

4. Dosen-dosenku, terutama pembimbingku yang tak pernah lelah dan sabar memberikan bimbingan dan arahan kepadaku.

5. Teman-teman kerjaku yang senantiasa memberikan semangat dan asupan selama ini.

vii

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Allah Subhanahu wa Ta‟ala yang telah melimpahkan kekuatan dan kemudahan sehingga peneliti dapat

menyelesaikan skripsi dengan judul: “Dampak Peraturan Pemerintah Nomor 46

Tahun 2013 Tentang Pajak Penghasilan Terhadap Kinerja Keuangan Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten”. Sholawat dan salam senatiasa peneliti haturkan untuk Nabi Muhammad Shallalahu „alahi wassalam. Skripsi ini disusun dan diajukan sebagai salah satu syarat untuk memenuhi persyaratan memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi di Universitas Widya Dharma Klaten.

Peneliti menyadari bahwa dalam penyusunan skripsi ini mendapat banyak bantuan, bimbingan, saran-saran dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. H. Triyono, M. Pd, selaku Rektor Universitas Widya Dharma Klaten.

2. Bapak H. Arif Julianto Sri Nugroho, S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Widya Dharma Klaten.

3. Bapak Agung Nugroho Jati, S.E., M. Si., M.Pd., Akt., CA, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Widya Dharma Klaten dan dosen pembimbing utama yang senantiasa memberikan saran, bimbingan, nasihat, dan pengarahan dengan penuh kesabaran.

viii perkuliahan.

5. Seluruh Dosen Fakultas Ekonomi Universitas Widya Dharma Klaten yang telah mengajarkan berbagai ilmu pengetahuan.

6. Seluruh staf karyawan Universitas Widya Dharma yang membantu selama menempuh perkuliahan.

7. Seluruh keluarga besar peneliti. 8. Teman-teman Akuntansi kelas malam.

9. Semua pihak yang telah membantu dalam menyelesaikan skripsi ini yang tidak bisa peneliti sebutkan satu persatu.

Peneliti menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak kekurangan, oleh karena itu peneliti mengharapkan saran yang dapat digunakan untuk penyempurnaan sehingga skripsi ini dapat memberikan manfaat bagi yang membacanya.

Klaten, 22 Oktober 2015 Peneliti

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 11

x

A. Sejarah Singkat ... 26

B. Organisasi ... 26

BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian ... 32

B. Pembahasan ... 40

BAB V SIMPULAN DAN SARAN A. Simpulan ... 41

B. Saran ... 41

DAFTRA PUSTAKA ... 40

xi

DAFTAR TABEL

Tabel 2.1 Kriteria Usaha Mikro, Kecil dan Menengah ... 17 Tabel 4.1 Laporan Sisa Hasil Usaha yang perhitungan PPh badanya ...

menggunakan Peraturan Pemerintah No. 46 Tahun 2013 ... 32 Tabel 4.2 Perhitungan PPh badan bulanan berdasarkan Peraturan Pemerintah

No. 46 Tahun 2013 ... 33 Tabel 4.3 Neraca yang dalam penyajian sisa hasil usaha tahun berjalannya ...

berdasarkan Peraturan Pemerintah No. 46 Tahun 2013 ... 34 Tabel 4.4 Analisa Rasio yang perhitungan PPh badannya menggunakan ...

Peraturan Pemerintah No. 46 Tahun 2013 ... 35 Tabel 4.5 Laporan Sisa Hasil Usaha yang perhitungan PPh badanya ...

menggunakan UU No. 36 Tahun 2008 ... 36 Tabel 4.6 Perbandingan besarnya PPh badan ... 37 Tabel 4.7 Neraca yang dalam penyajian sisa hasil usaha tahun berjalannya ...

berdasarkan Peraturan Pemerintah No. 46 Tahun 2013 ... 37 Tabel 4.8 Analisa Rasio yang perhitungan PPh badannya menggunakan ...

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN

Lampiran 1 Neraca Koperasi Karyawan Sakinah RS. Islam Klaten Per 31 Desember 2014

Lampiran 2 Perhitungan Sisa Hasil Usaha Koperasi Karyawan Sakinah RS. Islam Klaten Untuk Tahun Yang Berakhir 31 Desember 2014 Lampiran 3 Daftar jumlah penghasilan dan pembayaran PPh final Tahun 2014

xiv ABSTRAK

Agung Sutrisno, NIM 1322100777, Dampak Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Kinerja Keuangan Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten Tahun 2014, Skripsi, Jurusan Akuntansi Fakultas Ekonomi Universitas Widya Dharma, 2015.

Tujuan penelitian ini adalah untuk menguji dampak Peraturan Pemerintah Nomor 46 Tahun 2013 tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu terhadap kinerja keuangan Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten.

Penelitian ini menggunakan pendekatan kuantitatif dengan cara membandingkan kinerja keuangan dalam hal ini rasio keuangan yang dalam perhitungan PPh badannya menggunakan PP No. 46 Tahun 2013 dan menggunakan UU No. 36 Tahun 2008.

Hasil penelitian menunjukkan bahwa perhitungan PPh badan yang dilakukan berdasarkan PP No. 46 Tahun 2013 menimbulkan beban pajak yang lebih tinggi dan berdampak terjadinya penurunan kinerja keuangan.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Sektor pajak merupakan salah satu sumber pemasukan negara yang cukup menjanjikan. Indonesia sebagai negara berkembang memiliki banyak potensi untuk menjadi negara maju. Dengan semakin banyaknya permasalahan dari segi ekonomi, pajak diharapkan dapat menjadi salah satu solusi yang efektif untuk memperbaiki kondisi ekonomi pada saat ini. Saat ini pemerintah mulai melirik sektor swasta yang memiliki potensi besar untuk pemasukan pajak, yaitu dari usaha mikro kecil menengah (UMKM).

Ditinjau dari sisi kepatuhan wajib pajak UMKM, ternyata masih banyak terdapat kekurangan. Banyak wajib pajak UMKM yang dengan sengaja tidak melaporkan dan membayar pajak dikarenakan beberapa hal, seperti peraturan yang sulit untuk dimengerti, penyusunan laporan keuangannya yang masih menggunakan perhitungan akuntansi sederhana, sehingga belum mampu menyusun pembukuan secara rinci. Faktor-faktor tersebut menjadi penyebab melemahnya tingkat kepatuhan wajib pajak khususnya UMKM. Hal ini merupakan tugas pemerintah untuk menyederhanakan peraturan yang ada.

2

pajak yang memiliki peredaran bruto tertentu.

Dalam peraturan pemerintah ini diatur pengenaan pajak penghasilan (PPh) yang bersifat final atas penghasilan yang diterima atau diperoleh wajib pajak dengan batasan peredaran bruto tertentu. Ketentuan dalam peraturan pemerintah ini merupakan aplikasi dari model presumptive regime dalam perpajakan. Presumptive regime merupakan suatu bentuk pendekatan pengenaan pajak yang diterapkan dalam ekonomi yang pelakunya masih memiliki keterbatasan kemampuan administrasi dan pembukuan. Oleh karena itu, perlu ada desain perpajakan khusus untuk meminimalisir cost of compliance (www.fiskal.depkeu.go.id, 2013). Peraturan perpajakan yang baru ini memiliki kelebihan yaitu tarif yang dianut lebih kecil dari tarif yang sebelumnya yaitu 1% dari omset. Peraturan ini berlaku untuk wajib pajak orang pribadi dan atau badan yang memiliki penghasilan bruto tertentu, yaitu penghasilan yang kurang dari Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) terbatas pada penghasilan dari usaha.

3

Berdasarkan ketentuan tersebut maka koperasi termasuk sebagai wajib pajak badan yang ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu. Secara umum kewajiban perpajakan koperasi adalah:

1. mendaftarkan diri untuk mendapatkan NPWP dan atau PKP 2. menyetorkan dan melaporkan pajak penghasilan badan 3. melakukan pemotongan pajak penghasilan

4. melakukan pemungutan pajak pertambahan nilai

Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten yang merupakan UMKM maka dari sisi kewajiban perpajakannya terkena imbas dengan adanya Peraturan Pemerintah Nomor 46 Tahun 2013. Perubahan dalam perhitungan pajak penghasilan ini akan berpengaruh terhadap sisa hasil usaha (SHU) koperasi yang pada akhirnya akan berdampak pula pada kinerja keuangan.

Dari uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PENGARUH PERATURAN PEMERINTAH NOMOR 46

TAHUN 2013 TENTANG PAJAK PENGHASILAN TERHADAP KINERJA KEUANGAN KOPERASI KARYAWAN SAKINAH RS. ISLAM KLATEN”. B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut maka rumusan masalah

dalam penelitian ini adalah “Apakah ada pengaruh kebijakan pemerintah

4

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dampak Peraturan Pemerintah Nomor 46 Tahun 2013 tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu terhadap kinerja keuangan Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat langsung maupun tidak langsung bagi pihak-pihak yang berkepentingan sebagai berikut. 1. Bagi Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan bagi pihak manajemen koperasi tentang pengaruh Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap kinerja keuangan sehingga koperasi dapat mengambil kebijakan untuk melakukan tindakan guna mempertahankan atau meningkatkan kinerja keuangan yang baik.

2. Bagi Peneliti Selanjutnya

Dengan penelitian ini diharapkan dapat menjadi referensi bagi peneliti selanjutnya yang tertarik untuk meneliti tentang pengaruh Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap kinerja keuangan koperasi. E. Metode Penelitian

1. Pendekatan Penelitian

5

Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan model-model matematis, teori-teori dan/atau hipotesis yang berkaitan dengan fenomena alam. Proses pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang fundamental antara pengamatan empiris dan ekspresi matematis dari hubungan-hubungan kuantitatif (https://id.m.wikipedia.org, 2015).

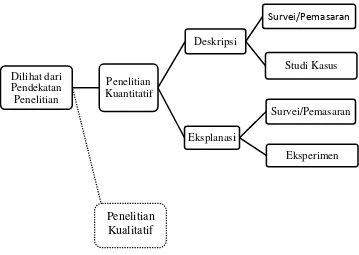

Menurut Bungin (2005:35), dalam metodologi penelitian kuantitatif di kenal dua format, yaitu format deskriptif dan format eksplanasi. Kedua format digambarkan sebagai berikut:

Gambar 1.1

Format Penelitian Kuantitatif

Dalam penelitian ini, format yang digunakan peneliti adalah format deskriptif studi kasus. Penelitian kuantitatif dengan format deskriptif bertujuan untuk menjelaskan, meringkaskan berbagai kondisi, berbagai

6

situasi, atau berbagai variabel yang timbul di masyarakat yang menjadi objek penelitian itu berdasarkan apa yang terjadi.

Format deskriptif studi kasus tidak memiliki ciri-ciri pemairan (menyebar di permukaan) tetapi memusatkan diri pada suatu unit tertentu dari berbagai variabel. Dari ciri yang demikian, memungkinkan studi ini amat mendalam dan “menusuk” sasaran penelitian (Bungin, 2005:36).

Studi kasus adalah metode dengan cara memusatkan diri secara intensif terhadap suatu obyek tertentu dengan cara mempelajari sebagai suatu kasus dan metode ini melibatkan catatan deskriptif secara mendalam dari individu atau sekelompok individu yang dijaga oleh observer luar (Widi, 2010:90). Studi kasus meliputi analisis mendalam dan konstektual terhadapa situasi yang mirip dalam organisasi (Sekaran, 2006:46). Penelitian studi kasus hanya melibatkan individu tunggal atau sedikit individu sehingga tidak menggambarkan kondisi atau kejadian secara keseluruhan atau populasi.

Dengan diberlakukannya Peraturan Pemerintah Nomor 46 Tahun 2013 tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu yang mulai diberlakukan mulai tanggal 1 Juli Tahun 2013 dimana hal ini berpengaruh terhadap kinerja keuangan koperasi, maka dalam penelitian ini fenomena yang diteliti adalah pengaruh Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap kinerja keuangan Koperasi Karyawan Sakinah Rumah Sakit Islam Klaten.

7

Penelitian ini dilakukan Kopkar Sakinah Rumah Sakit Islam Klaten, Jalan Raya Klaten-Solo Km. 4 Belangwetan, Klaten Utara, Klaten. Waktu penelitian ini dilakukan pada bulan Desember 2014 - Pebruari 2015. 3. Objek Penelitian

Objek penelitian adalah variabel atau apa yang menjadi titik perhatian suatu penelitian (Arikunto, 1998:15). Objek penelitian ini adalah laporan keuangan, profil koperasi dan lain sebagainya yang berhubungan dengan penelitian ini.

4. Metode Pengumpulan Data

Metode pengumpulan data adalah bagian isntrumen pengumpulan data yang menentukan berhasil atau tidaknya suatu penelitian (Bungin, 2005:123). Metode pengumpulkan data yang digunakan dalam penelitian ini adalah sebagai berikut ini.

a. Wawancara

8

b. Observasi

Bungin dalam bukunya Metodologi Penelitian Kuantitatif (2005:133-134) menjelaskan bahwa yang dimaksud observasi atau pengamatan adalah kegiatan keseharian manusia dengan menggunakan pancaindra mata sebagai alat bantu utamanya selain pancaindra lainnya seperti telinga, penciuman, mulut, dan kulit. Oleh karena itu, observasi adalah kemampuan seseorang untuk menggunakan pengamatan melalui hasil kerja pancaindra mata serta dibantu dengan pancaindra lainnya.

Suatu kegitan pengamatan baru di kategorikan sebagai kegiatan pengumpulan data penelitian apabila memiliki kriteria sebagai berikut: 1) pengamatan digunakan dalam penelitian dan telah direncanakan

secara sistematik.

2) pengamatan harus berkaitan dengan tujuan penelitian yang telah ditetapkan.

3) pengamatan tersebut dicatat secara sistematik dan dihubungkan dengan proposisi umum dan bukan dipaparkan sebagai suatu yang hanya menarik perhatian.

4) pengamatan dapat dicek dan dikontrol mengenai validitas dan realibilitasnya.

Observasi digunakan untuk mengumpulkan data primer. Observasi dilakukan pada tahapan awal penelitian untuk mencari tahu penyebab terjadinya suatu fenomena karena peneliti meyakini bahwa segala sesuatu yang terjadi pasti ada alasannya.

9

Dokumen merupakan pelengkap setelah dilakukan observasi dan wawancara. Dokumen yang dikumpulkan digunakan untuk mendukung hasil observasi dan wawancara. Bungin (2005:144) menjelaskan bahwa metode dokumenter adalah salah satu motode pengumpulan data yang digunakan dalam metodologi penelitian sosial. Pada intinya metode dokumenter adalah metode yang digunakan untuk menelusuri data historis.

Sebagian besar data yang tersedia adalah berbentuk surat-surat, catatan harian, kenang-kenanganan, laporan, dan sebagainya. Sifat utama dari data ini tidak terbatas pada ruang dan waktu sehingga memberikan peluang kepada peneliti untuk hal-hal yang telah silam. Kumpulan data bentuk tulisan ini disebut dokumen dalam arti luas termasuk monumen, artefak, foto, tape, mikrofilm, disc, cdrom, hardisk, dan sebagainya.

Selain macam-macam bahan dokumenter di atas, dokumenter dibagi menjadi dua, yaitu dokumen pribadi dan dokumen resmi. Dalam penelitian ini, dokumen yang digunakan adalah dokumen resmi yang terdiri dari UU No. 28 2007, UU No. 36 Tahun 2008, PP No. 46 Tahun 2013, UU No. 20 Tahun 2008, UU No. 25 Tahun 1992, dokumen resmi yang dimiliki perusahaan, jurnal-jurnal penelitian, serta buku-buku yang mendukung pengumpulan data.

5. Metode Analisis Data

10

kuantitatif secara inferensial. Metode yang dipakai peneliti adalah analisis kuantitatif secara deskriptif. Sesuai dengan namanya, deskriptif hanya akan mendeskripsikan keadaan suatu gejala yang telah direkam melalui alat ukur kemudian diolah sesuai dengan fungsinya. Hasil pengolahan tersebut selanjutnya dipaparkan dalam bentuk angka-angka sehingga memberikan suatu kesan lebih mudah ditangkap maknanya oleh siapapun yang membutuhkan informasi tentang keberadaan gejala tersebut. Dalam penelitian ini tahapan yang ditempuh peneliti adalah sebagai berikut. a. Tahap Pertama

Mendokumentasaikan data-data tentang laporan keuangan tahunan dan laporan peredaran bruto untuk periode tahun 2014.

b. Tahap Dua

1) Menghitung beban pajak badan berdasarkan UU No. 36 Tahun 2008 pasal 31E ayat 1.

2) Menghitung beban pajak badan berdasarkan PP No. 46 Tahun 2013.

3) Melakukan analisis rasio keuangan. c. Tahap Tiga

41 BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka dapat diambil simpulan bahwa dengan diberlakukannya Peraturan Pemerintah Nomor 46 Tahun 2013 untuk perhitungan kewajiban pajak penghasilan (PPh) yang bersifat final atas penghasilan yang diterima atau diperoleh wajib pajak dengan batasan peredaran bruto tertentu berpengaruh terhadap menurunnya kinerja keuangan koperasi.

B. Saran

1. Bagi Koperasi

Koperasi harus lebih giat lagi menggali potensi penerimaannya dengan cara melakukan melakukan berbagai diversifikasi usaha sehingga diharapkan akan menaikkan peredaran bruto diatas Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah). Apabila hal ini bisa dicapai maka koperasi dalam memenuhi kewajiban pajak badannya tidak lagi berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 tetapi berdasarkan Undang-Undang Nomor 36 Tahun 2008. Hal ini akan lebih menguntungkan jika dilihat dari sisi kinerja keuangan koperasi.

2. Bagi Peneliti Selanjutnya

42

DAFTAR PUSTAKA

Anonim. Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto tertentu.

Anonim. Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. Anonim. Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan.

Anonim. Undang-Undng Republik Indonesia Nomor 20 Tahun 2009 tentang Usaha Mikro, Kecil dan Menengah.

Anonim. Undang-Undng Republik Indonesia Nomor 25 Tahun 1992 tentang Perkoperasian.

Arikunto, Suharsimi, 1998. Porsedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT. Rineka Cipta.

Bungin, Burhan, 2005. Metodologi Penelitian Kuantitatif. Jakarta: Kencana Prenada Media Group.

Butar Butar, Etha Yuny Agustina. 2014. Penerapan PP No. 46 Tahun 2013 Pada

UMKM (Studi Kasus Pada CV. Lestari Malang) dalam

http://jimfeb.ub.ac.id.

Harahap, Sofyan Syafri, 2008. Analisa Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan. Edisi 2007. Jakarta: Salemba Empat.

Jumingan, 2006. Analisis Laporan Keuangan. Jakarta: Penerbit Bumi Aksara. Munawir, Slamet, 2002. Analisis Laporan Keuangan.Edisi 2. Yogyakarta:

Liberty.

Riyanto, Bambang, 1993. Dasar-dasar Pembelajaran Perusahaan. Yogyakarta: Gadjah Mada University Press.

43

KPP Pratama Malang Selatan) dalam http://jimfeb.ub.ac.id.

Sawir, Agnes, 2009. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Sekaran, Uma, 2006. Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 1, Jakarta: Salemba Empat.

Syamsuddin, Lukman, 2001. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

Waluyo dan Wirawan Bermawi Ilyas, 2002. Perpajakan Indonesia. Buku Satu. Edisi Pertama. Jakarta: Salemba Empat.

Widi, Restu Kartiko. 2010. Asas Metodologi Penelitian (Sebuah Pengenalan dan Penuntun Langkah Demi Langkah Pelaksanaan Penelitian). Yogyakarta: Graham Ilmu.