BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Nilai Perusahaan

Salah satu argumentasi bahwa manajer keuangan harus lebih

hati-hati dalam mempertimbangkan biaya kesempatan atas pendanaan

persediaan adalah keputusan persediaan harus diberlakukan seperti

keputusan aktiva lainnya, dengan mempertimbangkan keuntungan dan

resikonya dalam kerangka pengangguran modal. Jika kebijakan

persediaan dilakukan dengan benar maka akan menghasilkan

pengelolaan persediaan optimal, namun dampak pada pemaksimalan

nilai perusahaan sampai saat ini masih belum final. Buku buku

manjemen keuangan pada bagian pengelolaan persediaan umumnya

berfokus pada model minimalisasi total biaya dengan mnenetukan

persediaan optimal atau waktu optimal atau jumlah pesanan optimal.

Akan tetapi, optimal yang dimaksud disini belum menjelaskan tentang

dampaknya terhadap nilai perusahaan. (Harmono:2017:220).

Menurut Hanafi, (2016:314) konsep signaling dan asimetri

informasi berkaitan erat. Teori asimetri mengatakan bahwa pihak-pihak

yang berkaitan dengan perusahaan tidak mempunyai informasi yang

sama mengenai prospek dan risiko perusahaan. Pihak tertentu

mempunyai informasi yang lebih baik dibandingkan pihak lainnya.

Manajer biasanya mempunyai informasi yang lebih baik dibandingkan

dibandingkan pihak luar (seperti investor). Dengan demikian adanya

konsep signaling dan asimetri informasi diharapkan dapat memberi

sinyal positif pemegang saham untuk mengetahui prospek perusahaan

dimana masa yang mendatang. Karena itu bisa dikatakan terjadi

asimetri informasi antara manajer dengan investor.

Menurut Harmono (2017:114) indikator yang mempengaruhi

nilai perusahaan bisa dikatakan dengan menggunakan:

a. PER (Price Earning Ratio)

PER adalah nilai harga per saham indikator ini secara praktis telah

diaplikasikan dalam laporan keuangan laba rugi bagian akhir dan

menjadi bentuk standar pelaporan keuangan bagi perusahaan publik

di Indonesia. Oleh karena itu, pemahaman terhadap PER penting

dilakukan dan bisa dijadikan sebagai salah satu indikator nilai

perusahaan dalam model penelitian. Rasio ini menunjukan seberapa

besar investor menilai harga saham terhadap kelipatan earnings

(Harmono,2015:57)

Saham Lembar

per Laba

Saham Pasar

Harga

PER

b. EPS (Earning Per Share)

Earning Per Share atau pendapatan per lembar saham adalah

bentuk pemberian keuantungan keuntungan yang diberikan kepada

para pemegang saham dari setiap lembar saham yang dimiliki

(Fahmi, 2014:335).

Beredar Saham

Lembar Jumlah

Pajak Setelah Laba

c. PBV (Price Book Value)

Komponen penting lain yang harus diperhatikan dalam analisis

kondisi perubahan adalah Price to Book (PBV) yang merupakan

salah satu variabel yang dipertimbangkan seorang investor dalam

menentukan saham mana yang akan dibeli. Untuk

perusahaan-perusahaan yang berjalan dengan baik, umumnya rasio ini mencapai

diatas satu, yang menunjukan bahwa nilai pasar saham tinggi

perusahaan dinilai oleh para pemodal relatif diabndingkan dengan

yang telah ditanamkan di perusahaan (Fahmi,2014:450)

Biasa Saham Buku Nilai Jumlah

Saham Lembar per

Harga

PBV

d. Abnormal return

Abnormal return merupakan return realisasi dikurangi return

prediksi (Harmono, 2017:227)

Penelitian ini, alat ukur yang digunakan untuk mengukur struktur

modal adalah Price Earning Ratio (PER)

2. Struktur Modal

Struktur modal merupakan kumpulan dana yang dapat

digunakan dan dialokasikan oleh perusahaan dimana dan atersebut

diperoleh dari hutang jangka panjang dan modal sendiri. Definisi lain

mengemukakan struktur modal itu merupakan campuran atau kumpulan

dari hutang, saham preferen dan modal sendiri yang digunakan untuk

a. Pendekatan Tradisional

Pendekatan tradisional berpendapat akan adanya struktur

modal yang optimal. Dengan kata lain struktur modal mempunyai

pengaruh terhadap nilai perusahaan. Struktur modal bisa

diubah-ubah agar bisa di peroleh nilai perusahaan yang optimal

(Hanafi 2014:297)

b. Pendekatan Modigliani-Miller (MM)

Selama ini teori struktur modal didasarkan atas perilaku

investor dan bukunya studi formal secara matematis. Franco

Modigliani dan Merton Miller (MM) memperkenalkan model teori

struktur modal secra matematis, scientific dan atas dasar penelitian

yang terus menerus (Sartono, 2008:230).

a. Risiko bisnis perusahaan dapat diukur dengan standar deviasi

laba sebelum bunga dan pajak (O EBIT) dan perusahaan yang

memiliki risiko bisnis sama dikatakan berada dalam klas yang

sama.

b. Semua investor dan investor potensial memiliki estimasi sama

terhadap EBIT perusahaan di masa datang; dengan demikian

semua investor memiliki harapan yang sama atau homogeneous

expectations tentang laba perusahaan dan tingkat risiko

perusahaan.

c. Saham dan obligasi diperdagangkan dalam pasar modal yang

c. Teori Struktur Modal

Menurut Fahmi (2014: 182-185). Kajian tentang teori

struktur modal telah banyak dibahas di berbagai buku teks baik

yang ditulis oleh penulis domestik maumpun asing, dan secara

umum teori yang membahas tentang struktur modal ada dua yaitu,

a. Balancing theories, dan

b. Packing order theory

a. Balancing theories

Merupakan suatu teori yang menjelaskan tentang

kebijakan yang ditempuh oleh perusahaan untuk mencari

pinjaman baik keperbankan atau juga dengan menerbitkan

obligasi (bonds) adalah sebuah surat berharga (commercial

paper) yang mencatumkan nilai nominal, tingkat suku bunga,

dan jangka waktu dimana itu dikeluarkan baik oleh perusahaan

ataupun goverment untuk kemudian dijual kepada publik.

Ada beberapa bentuk resiko yang harus ditanggung oleh

perusahaan pada saat kebijakan balancing theories yang

diterapkan, yaitu :

1) Jika perusahaan meminjam dana ke perbankan, maka

dibutuhkan jaminan atau bangunan seperti tanah, gedung,

kendaraan, dan sejenisnya. Dan jika angsuran kredit tersebut

terlambat maka perbankan akan memberikan teguran dalam

2) Jika kebutuhan dana dengan cara menjual obligasi. Bentuk

resiko yang dihadapi adalah jika seandainnya tidak sanggup

membayar bunga obligasi secara tepat waktu atau bergeser

dari waktu yang disepakati maka perusahaan harus

melakukan berbagai kebijakan untuk mengatasi ini,

termasuk mengkonversi dari pemegang obligasi ke

pemegang saham.

3) Risiko selanjutnya terhadap masalah yang dialami oleh

perusahaan tersebut adalah telah menyebabkan nilai

perusahaan di mata publik terjadi penurunan, karena publik

menilai kinerja keuangan perusahaan tidak baik khususnya

dalam kemampuan manajemen struktur modal (capital

structure management).

b. Pecking Order Theory

Pecking Order Theory merupakan teori yang

menjelaskan tentang suatu kebijakan yang ditempuh oleh

perusahaan untuk mencari tambahan dana dengan cara menjual

aset yang dimilikinya dan aset-aset lainnya. Pada kebijakan

pecking order theory artinya perusahaan melakukan kebijakan

dengan cara mengurangi kepemilikan aset yang dimilikinya

karena dilakukan kebijakan penjualan. Dampak lebih jauh

perusahaan akan mengalami kekurangan aset karena dipakai

untuk membiayai rencana aktivitas perusahaan baik yang

sedang maupun yang akan datang. Yang sedang seperti untuk

seperti untuk mengembangkan produk baru (brand product) dan

ekspansi perusahaan dalam membuka kantor cabang (brand

office) dan berbagai kantor cabang pembantu (sub brand office).

Adapun beberapa solusi yang dapat ditempuh oleh

perusahaan untuk memperkecil risiko yang akan timbul karena

diterapkannya kebijakan packing order theory, yaitu

1) Melakukan kebijakan penjualan aset berdasarkan skala prioritas

dan kebutuhan.

2) Menerapkan kebijakan prudential principle (prinsip

kehati-hatian) sebelum keputusan tersebut dibuat. Pridencial principle

artinya keputusan yang dibuat dilakukan berdasarkan

perhitungan yang matang, matang dari segi perhitungan

matematis dan analisis kualitatifnya.

3) Menerapkan kebijakan yang bersifat hard control (kontrol

keras) terhadap yang sudah diambil. Adapun hard control

artinya setelah keputusan tersebut diambil maka dilaksanakan

secara betul penuh dengan pengawasan yang ketat dan

maksimal.

a. Kondisi diterapkannya balancing theory

Adapun dimana kondisi balancing theory layak untuk

diterapkan adalah :

1) Kondisi ekonomi cenderung dalam kondisi yang diharapkan.

Kondisi seperti ini biasanya kemampuan daya beli

2) Kondisi grafik penjualan perusahaan berada dalam

peningkatan. Sehingga jika perusahaan meminjam ke

perbankan memungkinkan angsuran kredit untuk mampu

dibayar secara tepat waktu.

3) Cadangan perusahaan (company reserve) berada dalam

keadaan yang maksimal. Sehingga jika sewaktu-waktu hasil

dari penjualan terjadi penurunan dan perusahaan harus

membayar angsuran pinjaman maka bisa mempergunakan

untuk sementara sebagian dana cadangan.

4) Kondisi dan situasi sosial politik dalam dan luar negeri

diperkirakan cenderung dalam keadaan baik dan stabil

secara jangka panjang. Dalam keadaan seperti ini iklim

investasi akan berkembang dengan pesat bahkan FDI

(Foreign Direct Investment) cenderung untuk meningkat.

Kondisi ini membawa dampak positif bagi keuangan

perusahaan.

5) Secara teori perusahaan boleh menjual obligasi dan saham,

dalam artian obligasi dan saham dalam jumlah nominal yang

realistis dan feasible (layak) secara ukuran keuangan.

equity Total

debt Total

DER

3. Struktur Aktiva

Struktur aktiva pada pada penelitian ini diproyeksikan oleh

memenuhi kebutuhan perusahaan. Struktur aktiva menggambarkan

proporsi antara aktiva total aktiva dengan aktiva tetap perusahaan.

Sebab perusahaan yang dimiliki aktiva tetap yang besar akan lebih

mudah mendapatkan modal dari luar perusahaan.

Menurut (Kasmir 2011:39) aktiva atau aset merupakan harta

atau kekayaan yang dimiliki perusahaan, baik pada saat tertentu.

Kondisi aset perusahaan dapat mempengaruhi kebijakan pendanaan

perusahaan. Perusahaan yang dimiliki jumlah aset lancar yang lebih

banyak dalam struktur asetnya cenderung untuk menggunakan hutang

dalam pemenuhan kegiatan pendanaanya, sedangkan perusahaan yang

memiliki jumlah aset tetap yang lebih banyak cenderung menggunakan

modal sendiri dalam memenuhi kegiatan pendanaannya.

Menurut (Brigham dan Houston dalam Arindita 2012:188)

perusahaan yang asetnya memadai untuk digunakan sebagai jaminan

pinjaman cenderung akan cukup banyak menggunakan hutang, aset

umum yang dapat digunakan oleh banyak perusahaan dapat menjadi

jaminan yang baik, sementara tidak untuk aset untuk tujuan khusus.

Aset lancar yang dimiliki oleh perusahaan merupakan suatu jaminan

pembayaran yang baik untuk kreditor terhadap jaminan yang diberikan

kepada perusahaan. Namun, kemampuan perusahaan dalam membayar

kewajibannya (likuiditas dan leverage) akan selalu dilihat kreditur

Sedangkan menurut Suad Husnan dan Enny Pudjiastusi

(2012:6) menyatakan bahwa “keputusan investasi akan tercermin pada

sisi aktiva perusahaan. Dengan demikian akan memepengaruhi struktur

kekayaan perusahaan, yaitu perbandingan antara aktiva lancar dan

aktiva tetap”.

Dari teori diatas dapat diketahui bahwa yang dimaksud dengan

struktur aktiva adalah struktur asset menggambarkan proporsi atau

perbandingan antara total aktiva tetap yang dimiliki oleh perusahaan

dengan total aktiva perusahaan.

a. Jenis-jenis Aktiva

Aktiva adalah kekayaan yang dimiliki oleh perusahaan dan

merupakan sumber daya yang dimiliki bertujuan untuk

menghasilkan profit, yang diklarifikasikan menjadi aktiva lancar

dan aktiva tidak lancar. Menurut Rambe, dkk (2015:42) menyatakan

bahwa “ aktiva dapat diklarifikasikan menjadi dua yaitu aktiva

lancar dan aktiva tidak lancar”.

Dari dua pengelompokan tersebut dapat dijelaskan sebagai

berikut:

1) Aktiva lancar

Yaitu, uang kas dan lainnya yang dapat diharapkan

untuk dicairkan atau ditukarkan untuk dicairkan atau ditukarkan

menjadi uang tunai. Pos-pos yang termasuk dalam aktiva

penghasilan yang masih harus diterima, dan biya dibayar

dimuka.

2) Aktiva tidak lancar

Yaitu, aktiva yang mempunyai masa penggunaan yang

realtive panjang dalam arti tidak akan habis dipakai dalam satu

tahun dan tidak dapat dengan segera dijadikan kas. Aktiva tidak

lancar ada yang berbentuk aktiva berwujud dan tak berwujud.

Pos-pos yang termasuk dalam aktiva ini adalah investasi, aktiva

tetap, aktiva tak berwujud dan aktiva lainnya. Sedangkan

menurut Kasmir (2012: 39) menyatakan bahwa “klarifikasi

aktiva terdiri dari aktiva lancar, aktiva tetap dan aktiva lainnya”.

Dari beberapa klarifikasi aktiva tersebut penjelasnnya sebagai

berikut :

1) Aktiva Lancar

Aktiva lancar menrupakan harta atau kekayaan yang

dapat segera diuangkan pada saat dibutuhkan dan paing

lama satu tahun, dan merupakan aktiva paling likuid

dibandingkan jenis aktiva lain. Komponen yang dari aktiva

lancar antara lain kas, surat-surat berharga, piutang,

persediaan dan sewa dibayar dimuka.

2) Aktiva tetap

Aktiva tetap merupakan harta atau kekayaan

satu tahun. Aktiva tetap dapat dibagi menjadi du macam,

yaitu aktiva berwujud seperti : tanah, bangunan, mesin,

kendaraan, dan aktiva tak berwujud seperti hak paten, merek

dagang, goodwill dan lainnya.

3) Aktiva lainnya

Aktiva lainnya merupakan harta atau kekyaan yang

tidak dapat digolongkan ke dalam aktiva lancar maupun

aktiva tetap. Komponen yang ada dalam aktiva lainnya

adalah bangunan dalam proses, piutang jangka panjang,

tanah dalam penyelesaian. Dari kedua teori diatas dapat

disimpulkan bahwa jenis-jenis aktiva atau kekyaan

perusahaan dapat dibagi menjadi dua yaitu aktiva lancar dan

aktiva tidak lancar.

b. Manfaat Struktur Aktiva

Struktur aktiva memiliki manfaat besar pada suatu

perusahaan. Sebab semakin besar aktiva tetap yang dimiliki suatu

perusahaan maka semakin tinggi jumlah pendanaan yang di dapat

dari luar perusahaan, hal ini disebab jumlah aktiva yang relative

besar dapat menjadi jaminan.

Menurut Agus Sartono (2010:248) menyatakan bahwa:

“perusahaan yang memiliki aset tetap alam jumlah besar dapat

menggunakan utang dalam jumlah besar hal ini disebabkan karena

akses ke sumber dana dibandingkan dengan perusahaan kecil.

Kemudian besarnya asset tetap dapat digunakan sebagai jaminan

utang perusahaan”.

c. Faktor-faktor yang mempengaruhi Struktur Aktiva

Struktur Aktiva merupakan cerminan kekyaan yang dimiliki

perusahaan ini semua dapat dilihat baik dari aktiva lancar maupun

hutang lancar. Namun struktur aktiva lebih menilai kepada seberapa

besar aktiva tetap perusahaan dalam mendominasi komposisi

kekyaan atau asset perusahaan. Sehingga diartikan bahwa

faktor-faktor yang membentuk aktiva tetap akan mempengaruhi seberapa

besar struktur aktiva perusahaan. Adapun faktor-faktor pembentuk

aktiva tetap Menurut Hery (2012:118) menyatakan bahwa ;

“Dalam beberapa kasus, perusahaan juga dapat melakukan

investasi jangka panjang dalam bentuk aktiva tetap, seperti tanah,

yang dibeli oleh perusahaan dengan maksud bukan untuk digunakan

dalam kegiatan operasi bisnis, melainkan untuk tujuan spekulasi

(investasi)”.

Sedangkan Menurut Suad Husnan dan Enny Pudjiastuti

(2012:6) menyatakan bahwa : “Dana yang diperoleh kemudian

diinvestasikan pada berbagai aktiva perusahaan, untuk mendanai

kegiatan perusahaan. Kala kegiatan memperoleh dana berarti

perusahaan menerbitkan aktiva financial (seperti saham dan

perusahaan memiliki aktiva rill (seperti tanah, mesin, persediaan,

merk dagang dan sebagainya).

Dari teori-teori diatas dapat disimpulakan bahwa faktor yang

mempengaruhi struktur aktiva adalah tergantung dari kegiatan dan

aktivitas investasi yang dilakukan oleh perusahaan.

d. Pengukuran Struktur Aktiva

Struktur Aktiva (Assets Tangibility) dalam penelitian ini,

menggunakan rasio aktiva tetap dibagi dengan total aktiva, sebagai

proxy dari struktur aktiva. Brigman dan Houston (2011:188)

menyatakan bahwa “Perusahaan yang aktivanya sesuai untuk

dijadikan jaminankredit cenderung lebih banyak mengunakan

banyak utang.

Aktiva Total

Tetap Struktur Aktiva

Struktur

4. Pertumbuhan perusahaan

Pertumbuhan perusahaan (company growth) adalah peningkatan

atau penurunan total aset yang dimiliki oleh perusahaan. Pertumbuhan

perusahaan dihitung sebagai perentase perubahan aset pada tahun

tertentu terhadap tahun sebelumnya (Supratiningrum, 2013).

Pertumbuhan perusahaan dalam peaking order theory memiliki

hubungan yang positif terhadap keputusan pendanaan. Dalam hal ini,

perusahaan dengan tingkat pertumbuhan perusahaan yang cepat harus

terlebih dahulu, baru kemudian menggunakan dana eksternal (hutang).

Ketika perusahaan melakukan investasi dalam jumlah yang tinggi

sehingga melebihi jumlah laba ditahan, maka akan terjadi peningkatan

hutang. Asumsinya adalah ketika aset perusahaan meningkat sedangkan

faktor lain dianggap ceteris paribus, maka peningkatan aset akan

menyebabkan peningkatan hutang (Hestaningrum, 2012).

1

1

t

t t

tahun Asset

tahun Asset tahun

Asset Perusahaan

n Pertumbuha

5. Ukuran Perusahaan

Ukuran perusahaan adalah peningkatan dari kenyataan bahwa

perusahaan besar akan memiliki kapitalisasi pasar yang besar, nilai

buku yang besar dan laba yang tinggi (Mahatma dan Wirajaya, 2013).

Sedangkan pada perusahaan kecil akan memiliki kapasitasi pasar yang

kecil, nilai buku yang kecil dan laba yang rendah. Ukuran perusahaan

mempunyai pengaruh yang berbeda terhadap nilai perusahaan suatu

perusahaan. Dalam hal ukuran perusahaan dilihat dari total asset yang

dimiliki oleh perusahaan, yang dapat digunakan untuk kegiatan operasi

perusahaan. Jika perusahaan memiliki total asset yang besar, pihak

manajemen lebih leluasa dalam memepergunakan aset yang ada di

perusahaan tersebut. Kebebasan yang dimiliki manajemen ini sebanding

dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah

asset yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi

kemudahan yang dimilikinya dalam mengendalikan perusahaan akan

meningkatkan nilai perusahaan.

Ukuran perusahaan = Ln Total Aset

6. Profitabilitas

Rasio ini mengukur efektivitas manajemen secara keseluruhan

yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh

dalam hubungannya dengan penjualan maupun investasi. Semakin baik

rasio profitabilitas maka semakin baik menggambarkan kemampuan

tingginya perolehan keuntungan perusahaan. Rasio profitabilitas secara

umum ada 4 (empat), yaitu gross profit margin, net profit margin,

return on investment (ROI), dan return on net work. Menurut (Fahmi

2014 : 81-83)

a. Gross Profit Margin

Rasio gross profit margin merupakan margin laba kotor.

Mengenai gross profit Lyn M. Fraser dan Aileen Ormiston

memberikan pendapatnya yaitu, ”Margin laba kotor” yang

memperhatikan hubungan antara penjulan dan beban pokok

penjualan, mengukur kemampuan sebuah perusahaan untuk

mengendalikan biaya persediaan atau biaya operasional barang

maupun untuk meneruskan kenaikan harga lewat penjualan kepada

pelanggan. Atau lebih jauh Joel G. Siegel dan Jae K. Shim

mengatakan bahwa,”persentase dari sisa penjualan setelah sebuah

keuntungan kotor (gross profit margin). Adapun rumus rasio gross

profit margin adalah :

Sales

Sold Good of Cost Sales

Margin Profit

Gross

Keterangan :

Cost of Good Sold = Harga Pokok Penjulan

Sales = Penjualan

Untuk data cost of good sold dan sales dapat dilihat pada

income statement (laporan laba rugi).

b. Net Profit Margin

Rasio net profit margin disebut juga dengan rasio

pendapatan terhadap penjualan. Mengenai profit margin ini Joel G.

Siegel dn Jae K. Shim mengatakan , (1) Margin laba bersih sama

dengan laba bersih dibagi dengan penjulan besih. Ini menunjukan

kestabilan kesatuan untuk menghasilkan perolehan pada tingkat

penjualan khusus. Dengan memeriksa margin laba dan norma

industri sebuah perusahaan pada tahun sebelumnya, kita dapat

menilai efisiensi operasi dan strategi penerapan harga serta status

persaingan perusahaan dengan perusahaan lain dalam industri

tersebut. (2) Margin laba kotor sama dengan laba kotor dibagi laba

bersih. Margin laba yang tinggi lebih disukai karena menunjukan

bahwa perusahaan mendapat hasil yang baik melebihi harga pokok

Adapun rumus rasio net profit margin adalah:

Sales

(EAT) Tax

After Earning Margin

Profit

Net

Keterangan :

Earning After Tax (EAT) = Laba Setelah Pajak

Laba setelah pajak ini dianggap sebagai laba bersih. Karena itu

di beberapa liberatur ditemukan jika earning after tax ditulis

dengan net profit atau laba bersih. Untuk jelasnya dapat kita

lihat pada rumus dibawah ini :

Sales Profit Net Tax After

Earning

c. Return on Investment (ROI)

Rasio return on investment (ROI) atau pengembalian

investasi, bahwa dibeberapa referensi lainnya rasio ini juga ditulis

dengan return on total aset (ROA). Rasio ini melihat sejauhmana

investasi yang telah ditanamkan mampu memberikan pengembalian

keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut

sebenarnya sama dengan aset perusahaan yang ditanamkan atau

ditempatkan.

Adapun rumus return on investment (ROI) adalah :

Aset Total

) (EAT Tax After Earning Investment

on

d. Return on Equity (ROE)

Rasio return on equity (ROE) disebut juga dengan laba atas

equity. Dibeberapa referensi disebut juga dengan rasio total asset

turnover atau perputaran total aset. Rasio ini mengkaji sejauh mana

suatu perusahaan mempergunakan sumber daya yang dimiliki untuk

mampu memberikan laba atas ekuitas.

Adapun rumus return on equity (ROE) adalah :

Equity s

r' Shareholde

(EAT) Tax

After Earning Equity

on

Return

Keterangan :

Shareholders’ Equity = Modal Sendiri

B. Penelitian terdahulu

Beberapa peneliti telah melakukan penelitian tentang struktur

modal, struktur aktiva, pertumbuhan perusahaan, ukuran perusahaan dan

profitabilitas yang mempengaruhi nilai perusahaan. Hasil dari penelitian

akan digunakan sebagai bahan referensi dan pembandingan dalam

Tabel 2.1

Hasil Penelitian Terdahulu

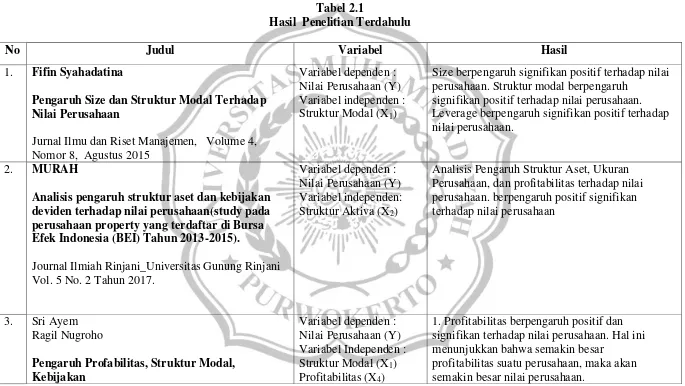

No Judul Variabel Hasil

1. Fifin Syahadatina

Pengaruh Size dan Struktur Modal Terhadap Nilai Perusahaan

Jurnal Ilmu dan Riset Manajemen, Volume 4, Nomor 8, Agustus 2015

Variabel dependen : Nilai Perusahaan (Y) Variabel independen : Struktur Modal (X1)

Size berpengaruh signifikan positif terhadap nilai perusahaan. Struktur modal berpengaruh

signifikan positif terhadap nilai perusahaan. Leverage berpengaruh signifikan positif terhadap nilai perusahaan.

2. MURAH

Analisis pengaruh struktur aset dan kebijakan deviden terhadap nilai perusahaan(study pada perusahaan property yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2013-2015).

Journal Ilmiah Rinjani_Universitas Gunung Rinjani Vol. 5 No. 2 Tahun 2017.

Variabel dependen : Nilai Perusahaan (Y) Variabel independen: Struktur Aktiva (X2)

Analisis Pengaruh Struktur Aset, Ukuran Perusahaan, dan profitabilitas terhadap nilai perusahaan. berpengaruh positif signifikan terhadap nilai perusahaan

3. Sri Ayem Ragil Nugroho

Pengaruh Profabilitas, Struktur Modal, Kebijakan

Variabel dependen : Nilai Perusahaan (Y) Variabel Independen : Struktur Modal (X1)

Profitabilitas (X4)

1. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin besar

No Judul Variabel Hasil Deviden, dan Keputusan Investasi Terhadap Nilai

Perusahaan.

Jurnal Akuntansi vol 4 No.1 juni 2016 TANSI VOL.

2. Struktur modal tidak berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan bahwa perusahaan sampel sebagain besar memilki modal yang kuat, sehingga besarnya hutang tidak berpengaruh terhadap nilai perusahaan

4. Lita Elisabeth Salempang, Jullie J. Sondakh, Rudy J. Pusung

Pengaruh Return On Asset, Debt To Equity Dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pada Sektor Real Estate Dan Property Yang Terdaftar Di BEI Tahun 2013-2014

Jurnal Berkala Ilmiah Efisiensi Volume 16 No. 03 Tahun 2016.

Variabel dependen : Nilai Perusahaan (Y) Variabel independen : Pertumbuhan perusahaan (X3)

1.profitabilitas (ROA) secara parsial tidak berpengaruh signifikan terhadap Nilai

perusahaan pada sektor real estate dan property di BEI tahun 2013-2014.

2. Struktur modal (DER) secara parsial

berpengaruh signifikan terhadap Nilai perusahaan pada sektor real estate dan property di BEI tahun 2013-2014.

3. Pertumbuhan Perusahaan secara parsial tidak berpengaruh signifikan terhadap Nilai

perusahaan pada sektor real estate dan property di BEI tahun 2013-2014.

4. Profitabilitas (ROA), Struktur modal (DER) dan Pertumbuhan perusahaan secara simultan berpengaruh signifikan terhadap Nilai perusahaan pada sektor real estate dan property di

BEI tahun 2013-2014. 5. Ayu Sri Mahatma Dewi dan Ary Wirajaya

(2013).

Variabel dependen Nilai perusahaan (Y) Variabel independen

No Judul Variabel Hasil Pengaruh struktur modal,profitabilitas dan

ukuran perusahaan terhadap nilai perusahaan.

E-Jurnal Akuntansi Universitas Udayana 4.2(2013)

Struktur modal (X1)

Ukuran Perusahaan (X4)

Profitabilitas (X5)

Sementara itu ukuran perusahaan tidak

berpengaruh signifikan terhadap nilai perusahaan.

6. Saputri Dewi PY, Yuniarta GA dan Tungga Atmadja AW (2014).

Pengaruh struktur modal,pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan LQ 45 di BEI.

Jurusan Akuntansi S1 (Volume 2 No: 1 Tahun 2014).

Variabel dependen Nilai perusahaan (Y) Struktur modal (X1)

Pertumbuhan perusahaan (X3)

Profitabilitas (X5)

Struktur modal,pertumbuhan perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan LQ 45 periode 2008-2012 di Bursa Efek Indonesia

7. Anisyah Purwohandoko.

Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, dan Struktur Modal Terhadap Nilai Perusahaan Pada Sektor Pertambangan Yang Terdaftar di BEI Periode 2010-2015.

Jurnal Manajerial Bisnis sep 2017.

Variabel dependen: Nilai Perusahaan (Y) Profitabilitas (X5)

Ukuran Perusahaan (X4)

Struktur Modal (X1)

Profitabilitas memiliki hubungan yang positif signifikan terhadap nilai perusahaan.

Ukuran Perusahaan dinyatakan berpengaruh signifikan terhadap nilai perusahaan.

No Judul Variabel Hasil

8. Yessy Susanti

Pengaruh Struktur Modal, Ekonomi Makro dan Profitabilitas Terhadap Nilai Perusahaan.

Jurnal Ilmu dan Riset Akuntansi Volume 6, Nomor 6, Juni 2017

Variabel dependen : Nilai Perusahaan (Y) Struktur Modal (X1)

Struktur Modal berpengaruh positif signifikan terhadap nilai perusahaan.

9. Umi Mardiyati, Gatot Nazir Ahmad dan Ria Putri

Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2005-2011.

Jurnal Riset ManajemenSains Indonesia (JRMSI) Volum. 3, No. 1, 2012

Variabel dependen : Nilai Perusahaan (Y) Profitabilitas (X5)

Profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan.

10. Odongo Kodongo and Thabang Mokoleli-Mokoteli and Leonard Maina.

Capital structure, profitability and firm value: panel evidence of listed firms in Kenya

MPRA Paper No. 57116, posted 6. July 2014 05:40 UTC.

Variabel dependen : Nilai Perusahaan (Y) Struktur Modal (X1)

Profitabilitas (X5)

Kami menganalisis hubungan antara struktur modal dan nilai perusahaan. nilai perusahaan diproksikan oleh Q tobin dalam uji empiris kami. Sesuai dengan temuan kami mengenai

No Judul Variabel Hasil

tidak memiliki dampak signifikan secara statistik terhadap nilai perusahaan berdasarkan spesifikasi efek langsung dan efek acak.

11. Melsa Ararat, bernard S. Blackt, B. Burcin Yurtoglu.

The effect of corporate governance on firm value and profitability: Time-series evidence from Turkey.

Emerging Markets 30 (2017)

Variabel dependen (Y) Nilai Perusahaan Variabel independen Struktur modal (X1)

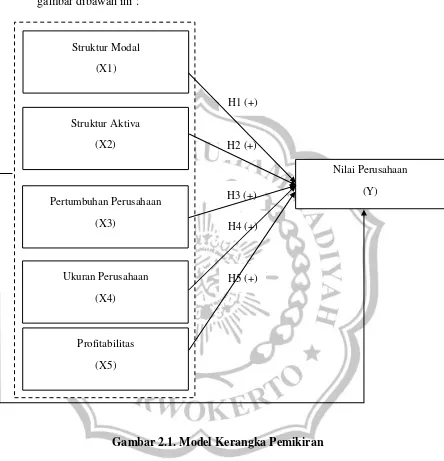

C. Kerangka Pemikiran

Berdasarkan landasan teoritis dan hasil penelitian yang relevan, maka

kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

1. Pengaruh Struktur Modal terhadap nilai perusahaan

Untuk menentukan target struktur modal yang optimal, dituntut

peran dari manajemen perusahaan. Pendanaan dari penggunaan hutang

memiliki kelemahan serta kelebihan. Kelemahan pengguna hutang sebagai

sumber pendanaan terletak pada munculnya biaya keagenan dan biaya

kepailitan, sedangkan kelebihan dalam penggunaan hutang sebagai

pendanaan adalah diperolehnya pengurangan pajak karena pembayaran

bunga hutang (Prastuti dan Sudiarha, 2016). Hal tersebut merupakan

adanya ketidak konsisten hubungan struktur modal terhadap nilai

perusahaan. Dengan demikian peneliti menduga bahwa struktur modal

berpengaruh positif signifikan terhadap nilai perusahaan.

Trade-off theory dalam struktur modal di proxy dengan DER (Debt

Equity Ratio) dengan menyeimbangkan manfaat dan pengorbanan yang

timbul sebagai akibat penggunaan hutang. Sejauh manfaat penggunaan

hutang lebih besar, tambahan hutang masih diperkenankan. Apabila

pengorbanan karena penggunaan hutang sudah lebih besar, maka

tambahan hutang tidak diperkenankan. Debt Equity Ratio mencerminkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang

tujukan oleh modal sendiri yang digunakan sebagai pembayaran hutang.

Syahadatina (2015) Size berpengaruh signifikan positif terhadap

nilai perusahaan. Struktur modal berpengaruh signifikan positif terhadap

nilai perusahaan. Leverage berpengaruh signifikan positif terhadap nilai

perusahaan.

Ayem dan Nugroho (2016). Profitabilitas berpengaruh positif dan

signifikan terhadap nilai perusahaan. Hal ini menunjukan bahwa semakin

besar profitabilitas suatu perusahaan, maka akan semakin besar nilai

perusahaan. Struktur modal tidak berpengaruh terhadap nilai perusahaan.

Hal ini menunjukan bahwa perusahaan sampel sebagaian besar memiliki

modal yang kuat, sehingga besarnya hutang tidak berpengaruh terhadap

nilai perusahaan.

2. Pengaruh Struktur Aktiva terhadap Nilai Perusahaan

Menurut pecking order theory (Stewart C. Myers dan Nicolas

dalam Amelia (2010) perusahaan yang memiliki struktur aset yang tinggi

akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini

disebabkan perusahaan dengan struktur aktiva tinggi mempunyai dana

internal yang besar, sehingga perusahaan tersebut akan lebih menggunakan

dana internalnya terlebih dahulu sebelum menggunakan pembiayaan

eksternal melalui struktur aset merupakan perbandingan antara aktiva tetap

dan total aktiva yang dapat menentukan besarnya alokasi dana untuk

masing-masing komponen dana, struktur asset perusahaan memainkan

dapat memaksimalnya nilai perusahaan. Dapat dari model yang mereka

tanamkan dan memberikan kepuasaan tersendiri.

Bagi para investor, dividen merupakan hasil yang diperoleh dari

saham dimiliki, selain capital gain yang didapat apabila harga jual saham

lebih tinggi dibandingkan harga belinya. Deviden tersebut didapat dari

perusahaan sebagai kontribusi yang dihasilkan dari operasi perusahaan.

Pernyataan ini ditulis dengan penelitian Murah (2017) yang

menemukan Struktur aset berpengaruh positif terhadap nilai perusahaan.

3. Pengaruh Pertumbuhan Perusahaan terhadap Nilai Perusahaan

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam

hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai

sumber pembiayaanya agar tidak terjadi biaya keagenan (agency cost)

antara pemegang saham dengan manajemen perusahaan, sebaliknya

perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya

menggunakan hutang sebagai sumber pembiayaannya karena penggunaan

hutang mengharuskan perusahaan tersebut membayar bunga secara teratur.

Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana

untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang

maka semakin besar keinginan perusahaan untuk menahan laba. Jadi

perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba

sebagai deviden tetapi lebih baik digunakan untuk ekspansi. Potensi

pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan

pengembangan. Semakin besar R&D cost-nya maka berarti ada prospek

kesempatan pertumbuhan yang rendah, maka rasio hutang berhubungan

secara positif dengan nilai perusahaan. Sedangkan perusahaan yang

menghadapi kesempatan pertumbuhan yang tinggi, maka rasio hutang

berhubungan secara negatif dengan nilai perusahaan. Oleh karena itu,

pengaruh hutang terhadap nilai perusahaan sangat tergantung pada

keberadaan kesempatan pertumbuhan. Pertambahan perubahan total aktiva

periode penelitian ini memengaruhi harga perlembar saham terhadap

ekuitas perlembar saham dikalangan investor (Saputri Dewi dkk, 2014).

Lita Elisabeth dkk (2016). Pertumbuhan perusahaan secara parsial

tidak berpengaruh signifikan terhadap nilai perusahaan pada sektor real

estate dan property di BEI.

4. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Ukuran perusahaan dalam penelitian ini merupakan cerrminan

besar kecilnya perusahaan yang Nampak dalam nilai total aktiva

perusahaan. Semakin besar ukuran perusahaan, maka ada kecenderungan

lebih banyak investor yang menaruh perhatian pada perusahaan tersebut.

Hal ini disebabkan karena perusahaan yang besar cenderung memiliki

kondisi yang lebih stabil. Kestabilan tersebut menarik investor untuk

memiliki saham perusahaan tersebut. Kondisi tersebut menjadi penyebab

atas naiknya harga saham perusahaan di pasar modal. Investor memiliki

ekspektasi yang besar terhadap perusahaan besar. Ekspektasi insvestor

berupa perolehan dividen dari perusahaan tersebut. Peningkatan

pula kecederungan investor untuk memiliki saham tersebut sehingga akan

mengakibatkan kenaikan harga saham. Adanya kenaikan harga saham ini

akan menyebabkan naiknya price book value (PBV) atau nilai perusahaan.

Perusahaan yang besar dapat menyebabkan pasar akan mau membayar

lebih mahal untuk mendapatkan sahamnya karena percaya akan

mendapatkan pengembalian yang menguntungkan dari perusahaan tersebut

(Sujoko dan Soebiantoro, Ugy, 2007).

Pernyataan ini ditulis dengan penelitian Dewi dan Wirajaya (2013)

yang menemukan Struktur modal berpengaruh negatif terhadap nilai

perusahaan, sedangkan profitabilitas berpengaruh positif terhadap nilai

perusahaan. Sementara itu ukuran perusahaan tidak berpengaruh signifikan

terhadap nilai perusahaan. Saputri dkk (2014) yang menemukan Struktur

Modal, Pertumbuhan perusahaan dan profitabilitas berpengaruh positif

signifikan terhadap nilai perusahaan.

5. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Jika manajemen ingin memaksimalkan nilai sebuah perusahaan,

maka harus mengambil keuntungan dari kekuatan-kekuatan perusahaan

dan memperbaiki kelemahan-kelemahannya. Analisis laporan keuangan

akan melibatkan membandingkan kinerja perusahaan dengan kinerja

perusahaan perusahaan lain dalam industri yang sama dan mengevaluasi

tren posisi keuangan dari waktu ke waktu. Studi-studi ini akan membantu

dan kemudian mengambil tindakan untuk meningkatkan kinerjanya

(Brigham&Houston, 2004).

Rasio profitabilitas atau rasio rentabilitas menunjukkan

keberhasilan perusahaan dalam menghasilkan keuntungan. Dalam

penelitian ini profitabilitas diukur dengan return on equity merupakan

rasio yang sangat penting bagi pemilik perusahaan (the common

stockholder), karena rasio ini menunjukkan tingkat kembalian yang

dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik

perusahaan. Semakin tinggi nilai profit yang didapat maka akan semakin

tinggi nilai perusahaan. Karena profit yang tinggi akan memberikan

indikasi prospek perusahaan yang baik sehingga dapat memicu investor

untuk ikut meningkatkan permintaan saham. Permintaan saham yang

meningkat akan menyebabkan nilai perusahaan yang meningkat.

(Mardiyati dkk, (2012), (Mahatma dan Wirajaya. 2013). Profitabilitas

memiliki hubungan yang positif signifikan terhadap nilai perusahaan.

Ukuran Perusahaan dinyatakan berpengaruh positif signifikan terhadap

nilai perusahaan. Struktur Modal memiliki berpengaruh positif signifikan

H1 (+)

H2 (+)

H3 (+)

H4 (+)

H5 (+)

Kerangka pemikiran pada penelitian ini sebagaimana yang tampak pada

gambar dibawah ini :

Gambar 2.1. Model Kerangka Pemikiran Struktur Modal

(X1)

Struktur Aktiva

(X2)

Pertumbuhan Perusahaan

(X3)

Ukuran Perusahaan

(X4)

Nilai Perusahaan

(Y)

Profitabilitas

D. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kajian empiris yang telah

dilakukan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini

adalah :

H1 : Struktur Modal, Struktur Aktiva, Pertumbuhan Perusahaan, Ukuran

Perusahaan dan Profitabilitas secara simultan berpengaruh positif signifikan terhadap nilai perusahaan.

H2 : Struktur Modal berpengaruh positif signifikan terhadap nilai

perusahaan

H3 : Struktur Aktiva berpengaruh positif signifikan terhadap nilai

perusahaan

H4: Pertumbuhan Perusahaan berpengaruh positif signifikan terhadap nilai

perusahaan

H5 : Ukuran Perusahaan berpengaruh positif signifikan terhadap nilai

perusahaan