BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada hakekatnya tujuan suatu perusahaan adalah untuk mengoptimalkan keuntungan atau laba. Maksudnya ialah perusahaan harus mampu memenuhi kebutuhan operasional dan kewajibannya kepada kreditur dan para pemilik modal sehingga perusahaan dapat menjalankan aktivitas perusahaan dengan baik.

Keberhasilan perusahaan dalam pencapaian laba dapat dilihat dari pencapaian profitabilitas perusahaan tersebut. “Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan” (Sudarmaji, 2007). Dengan baiknya profitabilitas yang dimiliki perusahaan akan menunjukkan bahwa perusahaan tersebut sudah dapat mencapai tujuannya. Pengukuraran profitabilitas ini dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

Perusahaan industri makanan dan minuman adalah perusahaan subsektor perusahaan manufaktur yang bergerak di bidang pengolahan makanan dan minuman. Perusahaan tersebut merupakan perusahaan yang menyediakan sebagian besar bahan konsumsi masyarakat. Perusahaan makanan dan minuman akan dapat menjalankan aktivitas perusahaan karena masyarakat akan selalu membutuh makanan dan minuman sebagai kebutuhan perimernya sehingga perusahaan makanan dan minman dapat menjalankan aktifitas perusahaan dengan

baik. Melihat keadaan tersebut perusahaan makanan dan minuman tidak akan mengalami kesulitan untuk mencapai laba yang maksimun bagi perusahaan.

Memperhatikan profitabilitas yang dihasilkan oleh industri makanan dan minuman yang terdaftar di BEI tahun 2009-2013 tampak sebagai berikut:

Sumber : www.IDX.com (diolah)

Grafik 1.1: Grafik pencapaian profitabilitas Industri Makanan dan Minuman Yang terdaftar di BEI tahun 2009-2013

Dari grafik diatas terlihat bahwa pencapaian profitabilitas perusahaan makanan dan minuman yang dilihat dari 3 sisi yaitu ROA (garis biru), ROE (garis merah), dan GMP (garis hijau) cenderung mengalami fluktuasi. Seperti yang digambarkan oleh garis biru (ROA), pencapaian profitabilitas perusahaan mencapai puncaknya pada tahun 2011 namun terjadi penurunan yang cukup tajam pada dua tahun berikutnya. Tidak jauh berbeda dengan garis merah (ROE) pencapaian profitabilitas perusahaan meningkat tajam pada tahun 2010 dan terjadi penurunan yang cukup signifkan pada tahun-tahun berikutnya. Namun, keadaan berbeda digambarkan oleh garis hijau (GPM). Pada garis hijau pencapaian profitabiliras perusahaan cenderung meningkat dari tahun 2009 hingga 2013.

Banyak faktor yang mempengaruhi pencapaian profitabilitas suatu perusahaan. Salah satu faktor itu adalah pengadaan dana bagi perusahaan. Dengan

adanya pendanaan yang baik maka perusahaan dapat menambah jumlah produksi dan aktiva mereka sehingga pencapaian tujuan perusahaan akan semakin mudah. Dalam hal pendanaan dana, biasanya perusahaan dihadapkan pada dua pilihan pengadaan dana, yaitu pengadaan dana yang bersumber dari modal sendiri dan bersumber dari modal asing (berupa pinjaman). Dari kedua pilihan ini tentunya perusahaan perlu memperhitungkan besar atau kecilnya biaya modal atau beban bunga yang harus ditanggung oleh perusahaan serta bagaimana pengaruhnya terhadap pencapaian tujuan perusahaan yaitu pencapaian laba atau profitabilitas perusahaan. Selain itu, dengan dana yang baik maka perusahaan dapat menambah jumlah produksi mereka sehingga pencapaian tujuan perusahaan akan semakin mudah.

Leverage dalam perusahaan dapat digunakan untuk memenuhi kebutuhan

modal kerja perusahaan (Debt to Equity Ratio) dan juga dapat digunakan sebagai investasi dalam aktiva tetap perusahaan (Debt to Asset Ratio). Pilihan manajemen di dalam menggunakan leverage untuk DER maupun DAR, hal ini tentunya disesuaikan dengan kebutuhan perusahaan. Namun menggunakan leverage untuk keperluan DER maupun DAR, meskipun beban bunga tetap akan tetapi kontribusinya terhadap pencapaian laba akan berbeda.

Memperhatikan penggunaan DER pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2009-2013 tampak sebagai berikut:

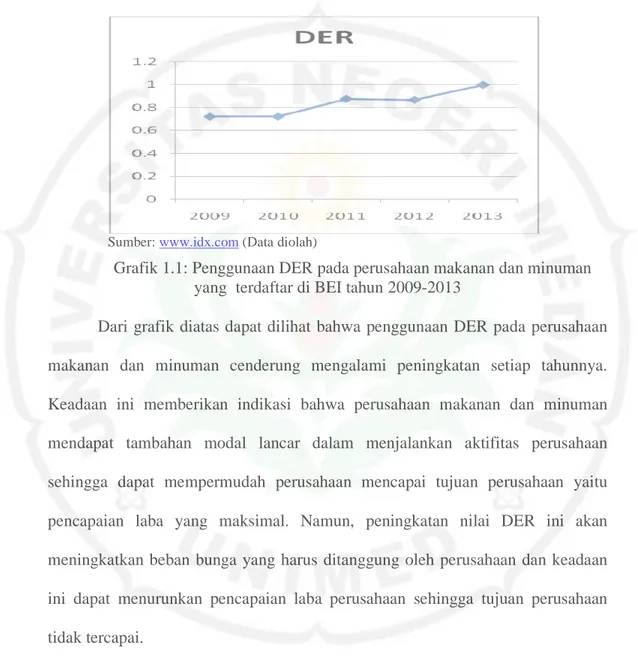

Sumber: www.idx.com (Data diolah)

Grafik 1.1: Penggunaan DER pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2009-2013

Dari grafik diatas dapat dilihat bahwa penggunaan DER pada perusahaan makanan dan minuman cenderung mengalami peningkatan setiap tahunnya. Keadaan ini memberikan indikasi bahwa perusahaan makanan dan minuman mendapat tambahan modal lancar dalam menjalankan aktifitas perusahaan sehingga dapat mempermudah perusahaan mencapai tujuan perusahaan yaitu pencapaian laba yang maksimal. Namun, peningkatan nilai DER ini akan meningkatkan beban bunga yang harus ditanggung oleh perusahaan dan keadaan ini dapat menurunkan pencapaian laba perusahaan sehingga tujuan perusahaan tidak tercapai.

Selain Debt to Equity Ratio (DER), indikator pengukuran Leverage lainnya yaitu Debt to Asset Ratio (DAR). Debt To Asset Ratio (DAR) digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Dengan kata lain, seberapa besar aktiva dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva. Tingginya nilai DER akan menambah beban bunga yang harus dibayar perusahaan sehingga akan mempengaruhi pencapaian tujuan perusahaa.

Memperhatikan perkembangan nilai DAR perusahaan makanan dan minuman pada tahun 2009 sampai 2013 digambarkan pada grafik berikut:

Sumber: www.idx.com (diolah)

Grafik 1.2: : Penggunaan DAR (Debt To Asset Ratio) pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2009-2013

Graafik diatas dapat mengindikasikan bahwa nilai DAR pada perusahaan makanan dan minuman cenderung berfluktuasi. Terjadinya peningkatan nilai DAR pada tahun 2012-2013 memberikan indikasi bahwa ada peningkatan penggunaan aktiva yang dibiayai oleh hutang. Dengan peningkatan nilai DAR ini maka perusahaan harus menanggung beban bunga yang semakin meningkat terhadap aktiva yang digunakan perusahaan sehingga dapat mempengaruhi pencapaian tujuan perusahaan.

Memperhatikan kedua fenomena penggunaan leverage dan pencapaian profitabilitas pada perusahaan makanan dan minuman tersebut diatas maka timbul pertanyaan, apakah ada keterkaitan penggunaan leverage dengan perolehan profitabilitas pada perusahaan makanan dan minuman. Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian yang diberi judul: “Pengaruh Leverage Terhadap Profitabilitas Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (Periode 2009-2013)”.

1.2 Identifikasi Masalah

Melihat banyaknya faktor yang dapat mempengaruhi tingkat profitabilitas suatu perusahaan maka penulis memutuskan untuk mengidentifikasi masalah dari beberapa faktor yang ada yaitu :

1. Bagaimana pengaruh DAR (Debt To Asset Ratio) terhadap tingkat profitabilitas (ROA, ROE dan GMP) pada perusahaan makanan dan minuman yang go publik di Bursa Efek Indonesia periode 2009-2013? 2. Bagaimana pengaruh DER (Debt To Equty Ratio) terhadap tingkat

profitabilitas (ROA, ROE dan GMP) pada perusahaan makanan dan minuman yang go publik di Bursa Efek Indonesia periode 2009-2013? 3. Bagaimana pengaruh DER dan DAR terhadap tingkat profitabilitas (ROA,

ROE dan GMP) perusahaan makanan dan minuman yang go public di bursa efek Indonesia periode 2009-2013?

1.3 Pembatasan Masalah

Untuk menghindari kesalahan persepsi dalam penelitian ini maka perlu adanya pembatasan masalah dalam penelitian ini. Adapun pembatasan masalah dalam penelitian ini adalah Pengaruh Laverage Terhadap Profitabilitas Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesiapada tahun 2009-2013.

1.4 Perumusan Masalah

Berdasarkan pembatasan masalah maka dirumuskan masalah dalam penelitian ini sebagai berikut:

1. Apakah ada pengaruh langsung DAR terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2009-2013?

2. Apakah ada pengaruh langsung DER terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2009-2013?

3. Apakah ada pengaruh parsial DER dan DAR terhadap Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesai Periode 2009-2013?

1.5 Tujuan Penelitian

Dalam melakukan sebuah penelitian perlu ditentukan terlebih dahulu tujuan penelitian agar tidak kehilangan arah dalam melakukan penelitian. Adapun tujuan - tujuan dari diadakannya penelitian ini adalah untuk mengetahui dan dapat menjelaskan bagaimana Pengaruh Laverage Terhadap Profitabilitas Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesiapada tahun 2009-2013.

1.6 Manfaat Penelitian

Adapun manfaat dari penelitian ini yang diharapkan dapat berguna bagi penulis, bagi perusahaan, bagi Universitas Negeri Medan dan bagi pihak lain yang dijelaskan sebagai berikut:

1. Bagi Peneliti

Untuk menambah pengetahuan dan wawasan bagaimana pengaruh Laverage Terhadap Profitabilitas Perusahaan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan informasi untuk mengambil kebijakan manajemen perusahaan dalam penggunaan

leverage baik dilihat melalui DAR atau DER dalam meningkatkan

keuntungan bagi perusahaan. 3. Bagi Universitas Negeri Medan

Sebagai tambahan literatur kepustakaan bidang penelitian mengenai Pengaruh Laverage (DER dan DAR) Terhadap Profitabilitas Perusahaan. 4. Bagi Pihak Lain

Bagi pembaca dan pihak-pihak lainnya, penelitian ini diharapkan dapat lebih memperdalam pengetahuan dan sebagai bahan referensi untuk melakukan penelitian sejenis di masa yang akan datang.