DAFTAR ISI

Hal

KATA PENGANTAR ………. i

DAFTAR ISI ………. ii

DAFTAR TABEL ………. iii

DAFTAR GRAFIK ……….. v IKHTISAR EKSEKUTIF ………... vi BAB I PENDAHULUAN 1 1.1 Latar Belakang ... 1 1.2 Landasan Hukum ... 2 1.3 Tujuan ... 3 1.4 1.5 Gambaran Umum BPKAD ... Sistematika Penulisan... 3 15 BAB II PERENCANAAN KINERJA 17 2.1 Rencana Strategis ... 17

2.2 Rencana Kinerja Tahunan ... 20

2.3 Perjanjian Kinerja ... 20

BAB III AKUNTABILITAS KINERJA 23 3.1 Pengukuran Kinerja ... 23

3.2 Evaluasi dan Analisis Kinerja ... 25

3.3 Cost Per Outcome ... 48

3.4 Realisasi Anggaran ... 58

BAB IV PENUTUP 61 4.1 Kesimpulan ... 61

4.2 Saran ... 62 LAMPIRAN-LAMPIRAN

Lampiran 1 Matrik Renstra 2014-2019 Lampiran 2 Perjanjian Kinerja Tahun 2016 Lampiran 3 Pengukuran Kinerja Tahun 2016 Lampiran 4 Penghargaan Tahun 2016

DAFTAR TABEL

Hal

Tabel 1.1 Data personil Berdasarkan Golongan Ruang 13

Tabel 1.2 Data personil Berdasarkan Tingkat Pendidikan 13

Tabel 1.3 Sarana dan Prasarana BPKAD Tahun 2016 14

Tabel 2.1 Keterkaitan Misi, Tujuan dan Sasaran Tahun 2014-2019 21

Tabel 2.2 Perjanjian Kinerja BPKAD Provinsi Jawa Timur Tahun 2016 22

Tabel 3.1 Pencapaian Kinerja Tahun 2016 24

Tabel 3.2 IKU Ketepatan waktu penyusunan RAPBD Provinsi Jawa Timur 26

Tabel 3.3 IKU Rasio Kemandirian Keuangan Daerah 29

Tabel 3.4 Kriteria Tingkat Kemandirian dan Kemampuan Keuangan Daerah 29 Tabel 3.5 IKU Toleransi deviasi penyerapan keuangan sesuai target 31

Tabel 3.6 IKU Persentase SKPD dengan realisasi diatas 95% 32

Tabel 3.7 IKU Persentase SKPD yang menerapkan Accrual Accounting Based Capacity Building

33

Tabel 3.8 IKU Persentase Laporan Keuangan SKPD sesuai Standar Akuntansi Pemerintahan (SAP)

34

Tabel 3.9 IKU Persentase tanah milik Pemerintah Provinsi Jawa Timur yang bersertifikat

36

Tabel 3.10 IKU Persentase Aset Tetap Tanah dan Bangunan yang digunakan dan dimanfaatkan

37

Tabel 3.11 IKU Persentase sertifikasi kompetensi pengelola keuangan daerah Pemerintah Provinsi Jawa Timur

38

Tabel 3.12 IKU Persentase Raperda/Raperkada Kab./Kota tentang APBD yang dievaluasi tepat waktu

40

Tabel 3.13 IKU Persentase Raperda/Raperkada Kab./Kota tentang Perubahan APBD yang dievaluasi tepat waktu

41

Tabel 3.14 IKU Persentase Raperda/Raperkada Kab./Kota tentang

Pertanggungjawaban Pelaksanaan APBD yang dievaluasi tepat waktu

42

Tabel 3.15 Perbandingan Realisasi Kinerja 43

Tabel 3.16 Perbandingan Realisasi Kinerja s.d. akhir periode RPJMD 46

Tabel 3.18 Pencapaian Kinerja dan Anggaran 51

DAFTAR GRAFIK

Hal

Grafik 1 Tren toleransi deviasi penyerapan keuangan 32

IKHTISAR EKSEKUTIF

Penyusunan Laporan Kinerja Instansi Pemerintah Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur Tahun 2016 merupakan salah satu wujud pertanggungjawaban kepada publik atas kinerja pencapaian visi dan misi BPKAD pada Tahun 2016. Selain itu, Laporan Kinerja juga merupakan salah satu parameter yang dapat dijadikan acuan untuk meningkatkan kinerja dalam melaksanakan tugas dan fungsinya.

Penyusunan Laporan Kinerja BPKAD Tahun 2016 mengacu pada Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu atas Laporan Kinerja Instansi Pemerintah. Dalam melaksanakan mandatnya, BPKAD telah menetapkan visi yaitu “Pengelolaan Keuangan dan Aset Daerah dilakukan secara tertib, normatif dan berkelanjutan”. Untuk mewujudkan visi tersebut BPKAD menetapkan misi yaitu “Terwujudnya Pengelolaan Keuangan dan Aset Daerah yang Lebih Transparan dan Akuntabel”. Dalam mencapai visi dan misi, BPKAD menetapkan 2 (dua) tujuan yang akan dicapai dalam tahun 2014-2019 yaitu (1) Optimalisasi pengelolaan keuangan dan aset daerah; (2) Optimalisasi pengelolaan keuangan kabupaten/kota. Untuk menunjang pencapaian tujuan strategis tersebut disusunlah peta strategi yang terdiri dari 2 (dua) sasaran strategis yaitu (1) Meningkatnya kualitas pengelolaan keuangan dan aset daerah Provinsi Jawa Timur; (2) Meningkatnya kualitas pengelolaan keuangan kabupaten / kota se-Jawa Timur.

Keberhasilan atau kegagalan pencapaian sasaran strategis diukur dengan Indikator Kinerja Utama (IKU). Penilaian kualitas IKU didasarkan pada kriteria SMART-C (Specific, Measureable, Agreeable, Realistic, time-bounded dan Continously Improved). Pada tahun 2016 BPKAD menerapkan 12 (dua belas) IKU yang merupakan komitmen kinerja Kepala Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur dan secara umum, pencapaiannya sudah sesuai dengan target yang telah ditetapkan. Dari 12 (dua belas) IKU tersebut, terdapat 5 (lima) IKU yang capaian kinerjanya diatas target. Namun, di satu sisi masih terdapat 1 (satu) IKU yang masih di bawah target yaitu Rasio Kemandirian Keuangan Daerah.

Dalam rangka terwujudnya tata kelola kelembagaan pemerintahan yang baik dan bersih telah dilakukan perbaikan kapasitas kelembagaan. Perbaikan tersebut dilakukan melalui pelaksanaan reformasi birokrasi, penguatan sumber daya manusia

aparatur perencana serta penyempurnaan pelaksanaan administrasi perencanaan pembangunan.

Upaya perbaikan terus dilakukan untuk meningkatkan kinerja organisasi yang lebih baik lagi. Capaian IKU yang masih dibawah target akan terus dilakukan evaluasi dan action plan yang relevan untuk mewujudkan pengelolaan keuangan dan aset daerah yang secara tidak langsung mendukung pencapaian kinerja penyelenggaraan pemerintahan, pembangunan dan pelayanan kepada masyarakat. Beberapa upaya perbaikan yang dapat dilakukan, antara lain :

1. Meningkatkan peran dalam mengkoordinasikan penyusunan rencana pembangunan ;

2. Melakukan peningkatan kompetensi SDM agar lebih responsif dalam memprediksi perubahan lingkungan strategis ;

3. Melakukan penyempurnaan dan pengembangan tata kelola kelembagaan dalam mendukung reformasi birokrasi ;

4. Melakukan pemantauan dan evaluasi capaian kinerja secara berkala dan berjenjang.

BAB I

PENDAHULUAN

1.1. LATAR BELAKANG

Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur berdasarkan Peraturan Daerah Provinsi Jawa Timur Nomor 8 Tahun 2010 tentang Perubahan atas Peraturan Daerah Provinsi Jawa Timur Nomor 10 Tahun 2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah Provinsi Jawa Timur serta Peraturan Gubernur Jawa Timur Nomor 70 Tahun 2015 tentang Perubahan Atas Peraturan Gubernur Jawa Timur Nomor 10 Tahun 2011 tentang Uraian Tugas Sekretariat, Bidang, Sub Bagian dan Sub Bidang Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur, mempunyai tugas yang sangat strategis yaitu menyiapkan perumusan kebijakan pengelolaan Keuangan dan Aset Daerah. Dalam melaksanakan tugas tersebut Badan Pengelola Keuangan dan Aset Daerah diupayakan untuk melaksanakannya dengan transparan, akuntabel, efektif, dan efisien sesuai dengan prinsip-prinsip good governance sebagaimana dimaksud dalam Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme.

Salah satu azas penyelenggaraan good governance yang tercantum dalam Undang-Undang Nomor 28 Tahun 1999 adalah azas akuntabilitas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggaraan Negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai kedaulatan tertinggi Negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Akuntabilitas tersebut salah satunya diwujudkan dalam bentuk penyusunan Laporan Kinerja Instansi Pemerintah (LKjIP).

Laporan Kinerja Instansi Pemerintah disusun sebagai salah satu bentuk pertanggungjawaban dalam melaksanakan visi, misi, tugas dan fungsi dalam kurun waktu 1 (satu) tahun sekaligus sebagai alat kendali dan pemacu peningkatan kinerja setiap unit organisasi dilingkungan BPKAD Provinsi Jawa Timur serta sebagai salah satu alat untuk mendapatkan masukan bagi

stakeholders demi perbaikan kinerja BPKAD. Selain itu, penyusunan laporan ini untuk memenuhi prinsip akuntabillitas, sebagaimana amanat Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, Instruksi Presiden Nomor 5 Tahun 2004 tentang Percepatan Pemberantasan Korupsi serta Peraturan Menteri Pendayagunaan Aparatur Negara dan reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Penyusunan Perjanjian Kinerja, Pelaporan Kinerja dan Reviu atas Laporan Kinerja.

1.2. Landasan Hukum

Dasar hukum yang melandasi disusunnya Laporan Kinerja Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur Tahun 2016, antara lain :

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara ;

2. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah ;

3. Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah diubah kedua kalinya dengan Undang-undang Nomor 9 Tahun 2015 ;

4. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah ;

5. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah ;

6. Peraturan Presiden RI Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah ;

7. Instruksi Presiden RI Nomor 7 tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah ;

8. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah kedua kalinya dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 ;

9. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu atas Laporan Kinerja ;

10. Peraturan Daerah Provinsi Jawa Timur Nomor 8 Tahun 2010 tentang Perubahan atas Peraturan Daerah Provinsi Jawa Timur Nomor 10 Tahun

2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah Provinsi Jawa Timur ; 11. Peraturan Daerah Provinsi Jawa Timur Nomor 10 Tahun 2015 tentang

Anggaran Pendapatan dan Belanja Daerah Tahun 2016 ;

12. Peraturan Gubernur Jawa Timur Nomor 39 Tahun 2014 tentang Organisasi dan Tata Kerja Unit Pelaksana Teknis BPKAD Provinsi Jawa Timur ;

13. Peraturan Gubernur Jawa Timur Nomor 73 Tahun 2015 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2016;

14. Peraturan Daerah Provinsi Jawa Timur Nomor 12 Tahun 2016 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun 2016 ;

15. Peraturan Gubernur Jawa Timur Nomor 50 Tahun 2016 tentang Perubahan Penjabaran Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2016;

16. Peraturan Gubernur Jawa Timur Nomor 70 Tahun 2015 tentang Perubahan Atas Peraturan Gubernur Jawa Timur Nomor 10 Tahun 2011 tentang Uraian Tugas Sekretariat, Bidang, Sub Bagian dan Sub Bidang Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur.

1.3. Tujuan

Penyusunan LKjIP ini, mempunyai tujuan untuk menilai dan mengevaluasi pencapaian kinerja Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur sesuai visi, misi, sasaran dan tujuan yang telah ditetapkan dalam Rencana Strategis Tahun 2014-2019. Hasil evaluasi tersebut, diharapkan dapat menjadi referensi dan acuan dalam merumuskan dan merencanakan program, kegiatan dan anggaran serta melakukan koreksi dan perbaikan di masa yang akan datang sehingga menjadi lebih baik, dapat dilaksanakan secara sistematis dalam melaksanakan pengelolaan keuangan dan aset daerah.

1.4. Gambaran Umum SKPD

Sesuai Peraturan Daerah Provinsi Jawa Timur Nomor 8 Tahun 2010 tentang Perubahan atas Peraturan Daerah Provinsi Jawa Timur Nomor 10 Tahun 2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah Provinsi Jawa Timur, dan sesuai Peraturan Gubernur Jawa Timur Nomor 10 Tahun 2011

tentang Uraian Tugas Sekretariat, Bidang, Sub Bagian dan Sub Bidang, BPKAD Provinsi Jawa Timur, mempunyai tugas pokok dan fungsi, sebagai berikut : 1.4.1. Tugas Pokok,

BPKAD Provinsi Jawa Timur mempunyai tugas menyiapkan perumusan kebijakan pengelolaan Keuangan dan Aset Daerah yang meliputi penyusunan rancangan APBD/Perubahan APBD, penetapan APBD, pelaksanaan APBD, penatausahaan APBD, akuntansi keuangan dan aset daerah, pertanggungjawaban pelaksanaan APBD, pembinaan administrasi pengelolaan keuangan Kabupaten/Kota dan pembinaan pengelolaan keuangan Badan Layanan Umum Daerah (BLUD).

1.4.2. Fungsi,

Untuk mendukung pelaksanaan tugas sebagaimana dimaksud pada point 1.4.1, BPKAD Provinsi Jawa Timur mempunyai fungsi, yaitu:

a. Penyiapan bahan kebijakan dan pedoman penyusunan APBD ; b. Penyiapan bahan rancangan APBD dan rancangan Perubahan

APBD;

c. Penyiapan kebijakan dan pedoman pelaksanaan APBD ;

d. Pelaksanaan pengesahan Dokumen Pelaksanaan Anggaran (DPA)/ Dokumen Pelaksanaan Perubahan Anggaran (DPPA) ;

e. Pelaksanaan penetapan Surat Penyediaan Dana (SPD) ;

f. Pelaksanaan penerbitan Surat Perintah Pencairan Dana (SP2D) ; g. Pelaksanaan fungsi Bendahara Umum Daerah (BUD) ;

h. Pemrosesan usulan penunjukan pengelola Keuangan Daerah ; i. Pengendalian penerimaan dan pengeluaran kas ;

j. Pelaksanaan rekonsiliasi penerimaan dan pengeluaran kas daerah; k. Pelaksanaan penerbitan Surat Keterangan Pemberhentian

Pembayaran (SKPP) ;

l. Pelaksanaan pemungutan/pemotongan dan penyetoran Perhitungan Fihak Ketiga (PFK) ;

m. Pelaksanaan restitusi/pengembalian kelebihan pendapatan ; n. Penyiapan kebijakan akuntansi keuangan daerah ;

o. Pelaksanaan sistem akuntansi dan pelaporan keuangan dan aset daerah ;

p. Penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD;

q. Penyiapan kebijakan, pedoman, pembinaan pengelolaan aset daerah ;

r. Evaluasi rancangan APBD, rancangan Perubahan APBD, dan

rancangan pertanggungjawaban pelaksanaan APBD

Kabupaten/Kota ;

s. Pembinaan pengelolaan keuangan Kabupaten/ Kota ; t. Penyajian informasi keuangan dan aset daerah ;

u. Pengkoordinasian pengumpulan bahan dan pemrosesan Tuntutan Perbendaharaan dan Tuntutan Ganti Rugi (TP-TGR) ;

v. Pengkoordinasian pengumpulan bahan pembiayaan daerah ; w. Pengkoordinasian dan pembinaan pengelolaan keuangan BLUD; x. Pelaksanaan tugas-tugas lain yang diberikan oleh Gubernur.

Badan Pengelolaan Keuangan dan Aset Daerah Jawa Timur dipimpin oleh seorang Kepala dan dalam menjalankan tugasnya dibantu oleh 1 (satu) Sekretaris, 5 (lima) Kepala Bidang dan 1 (satu) Kepala Unit Pelaksanan Teknis (UPT) dengan susunan organisasi sebagai berikut :

1. Sekretariat,

Sekretariat mempunyai tugas merencanakan, melaksanakan,

mengkoordinasikan dan mengendalikan kegiatan administrasi umum, kepegawaian, perlengkapan, penyusunan program dan keuangan.

Untuk melaksanakan tugas tersebut, Sekretariat mempunyai fungsi antara lain :

a. Pengelolaan dan pelayanan administrasi umum, kepegawaan, keuangan, perlengkapan dan urusan rumah tangga;

b. Pelaksanaan koordinasi penyusunan program, anggaran dan perundang-undangan;

c. Pelaksanaan koordinasi penyelenggaraan tugas-tugas bidang; d. Pelaksanaan monitoring dan evaluasi organisasi dan tatalaksana e. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Badan. Sekretariat terdiri dari 3 (tiga) sub bagian, yaitu :

1. Sub Bagian Tata Usaha

2. Sub Bagian Penyusunan Program 3. Sub Bagian Keuangan

2. Bidang Anggaran,

Bidang Anggaran mempunyai tugas menyiapkan bahan koordinasi, pembinaan, perumusan kebijakan dan petunjuk teknis penyusunan rancangan APBD dan Perubahan APBD, Nota Keuangan, Jawaban Eksekutif dalam pengajuan rancangan APBD dan rancangan Perubahan APBD kepada DPRD, mengkoordinasi dan memverifikasi Rencana Bisnis Anggaran (RBA), Rencana Kerja Anggaran (RKA), DPA dan DPPA, menyiapkan data untuk penerbitan SPD, anggaran kas dan menyiapkan data petunjuk teknis yang berkaitan dengan pinjaman atas nama Pemerintah Provinsi.

Untuk melaksanakan tugas tersebut, Bidang Anggaran mempunyai fungsi antara lain :

a. Pelaksanaan penyiapan petunjuk teknis penyusunan rancangan APBD dan rancangan Perubahan APBD;

b. Pelaksanaan koordinasi penyusunan dan pembahasan RBA/RKA, rancangan APBD dan Perubahan APBD, penyusunan anggaran kas SKPD dan SKPKD;

c. Pelaksanaan penyiapan dan koordinasi bahan Nota Keuangan, Jawaban Eksekutif rancangan APBD dan Perubahan APBD;

d. Pelaksanaan penyiapan bahan persetujuan dan pengesahan DPA/DPPA SKPD dan SKPKD;

e. Pelaksanaan penerbitan SPD sebagai pengendalian pelaksanaan APBD; f. Pelaksanaan pembinaan pengelolaan keuangan BLUD dalam rangka

penyusunan anggaran;

g. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Badan. Bidang Anggaran terdiri dari 3 (tiga) sub bidang, yaitu :

1. Sub Bidang Anggaran Pendapatan dan Pembiayaan 2. Sub Bidang Anggaran Belanja I

3. Sub Bidang Anggaran Belanja II 3. Bidang Perbendaharaan,

Bidang Perbendaharaan mempunyai tugas menyiapkan bahan pedoman teknis, melaksanakan pengelolaan, koordinasi, pembinaan dan pengendalian dibidang penerimaan dan pengeluaran kas.

Untuk melaksanakan tugas tersebut, Bidang Anggaran mempunyai fungsi antara lain :

a. Pelaksanaan penempatan uang daerah dengan membuka rekening kas umum daerah ;

b. Pelaksanaan dan pengendalian penerimaan, penyimpanan dan pembayaran atas beban rekening kas umum daerah ;

c. Pelaksanaan verifikasi atas penerimaan dan pengeluaran kas daerah, verifikasi pembebanan rincian penggunaan atas pengesahan SPJ Gaji dan Non Gaji, serta verifikasi dan penerbitan SKPP ;

d. Pemrosesan, penerbitan, pendistribusian SP2D dan pelaksanaan rekonsiliasi data penerimaan dan pengeluaran kas serta pemungutan dan pemotongan atas SP2D dengan instansi terkait ;

e. Penyusunan laporan realisasi penerimaan dan pengeluaran kas daerah serta laporan aliran kas ;

f. Pelaksanaan analisis pemberdayaan dan penempatan uang daerah melalui investasi jangka pendek dalam rangka penerimaan daerah ; g. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Badan. Bidang Perbendaharaan terdiri dari 3 (tiga) sub bidang, yaitu : 1. Sub Bidang Pengelolaan Kas

2. Sub Bidang Perbendaharaan Belanja I 3. Sub Bidang Perbendaharaan Belanja II 4. Bidang Akuntansi,

Bidang Akuntansi mempunyai tugas menyiapkan bahan koordinasi pembinaan dan petunjuk pelaksanaan akuntansi, melaksanakan prosedur akuntansi penerimaan kas, akuntansi pengeluaran kas dan akuntansi selain kas, rekonsiliasi realisasi APBD, restitusi dan pelaporan keuangan daerah dalam rangka menyiapkan bahan penyusunan laporan keuangan daerah serta pembinaan pelaporan keuangan BLUD.

Untuk melaksanakan tugas tersebut, Bidang Akuntansi mempunyai fungsi antara lain :

a. Pelaksanaan penyusunan kebijakan akuntansi Pemerintah Provinsi; b. Pelaksanaan sistem akuntansi keuangan daerah Pemerintah Provinsi;

c. Pelaksanaan penyusunan pertanggungjawaban pelaksanaan APBD Pemerintah Provinsi dan pelaporan kinerja keuangan Pemerintah Provinsi;

d. Pembinaan dalam rangka pelaporan BLUD;

e. Pelaksanaan verifikasi dan pengujian atas Bukti Memorial;

f. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Badan. Bidang Akuntansi terdiri dari 3 (tiga) sub bidang, yaitu :

a. Sub Bidang Akuntansi Penerimaan Kas b. Sub Bidang Akuntansi Pengeluaran Kas

c. Sub Bidang Pertanggungjawaban Pelaksanaan APBD 5. Bidang Pengelolaan Aset Daerah,

Bidang Pengelolaan Aset Daerah mempunyai tugas menyiapkan bahan perumusan kebijakan di bidang penyelenggaraan kegiatan perencanaan, penatausahaan, inventarisasi, pengamanan, penggunaan, pemanfaatan, penghapusan, perubahan status hukum, TP-TGR serta pengendalian aset daerah.

Untuk melaksanakan tugas tersebut, Bidang Pengelolaan Aset Daerah mempunyai fungsi antara lain :

a. Pelaksanaan administrasi dan akuntansi aset daerah dan pemberian izin penggunaan aset daerah sesuai dengan peraturan perundangan yang berlaku;

b. Penyusunan perumusan kebijakan serta petunjuk pelaksanaan dibidang penatausahaan, inventarisasi, pengamanan, penggunaan, pemanfaatan, penghapusan, perubahan status hukum dan TP-TGR serta pengendalian aset daerah;

c. Pelaksanaan pembinaan dan evaluasi penyelenggaraan pengelolaan aset daerah;

d. Pengumpulan bahan koordinasi, pembinaan dan petunjuk pelaksanaan di bidang pengelolaan aset daerah;

e. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Badan. Bidang Akuntansi terdiri dari 3 (tiga) sub bidang, yaitu :

1. Sub Bidang Perencanaan dan Penatausahaan 2. Sub Bidang Penggunaan dan Pemanfaatan

6. Bidang Bina Keuangan Kabupaten/Kota,

Bidang Bina Keuangan Kabupaten/Kota mempunyai tugas menyiapkan bahan koordinasi, pembinaan dan petunjuk pelaksanaan evaluasi serta bimbingan teknis penyusunan APBD, Perubahan APBD, pertanggungjawaban pelaksanaan APBD, pengolahan data keuangan daerah serta memfasilitasi dana transfer pemerintah kepada Pemerintah Kabupaten/Kota dan memberikan pembinaan terkait dengan pemanfaatan, penatausahaan dan pertanggungjawaban pelaksanaan dana transfer.

Untuk melaksanakan tugas tersebut, Bidang Bina Keuangan Kabupaten/Kota mempunyai fungsi antara lain :

a. Pelaksanaan evaluasi terhadap ketaatan asas, norma, struktur anggaran dan sinkronisasi kebijakan nasional dengan kebijakan pelaksanaan anggaran daerah;

b. Pelaksanaan penyiapan Laporan Hasil Evaluasi (LHE) terhadap Raperda Kabupaten/Kota tentang APBD, Perubahan APBD, pertanggungjawaban pelaksanaan APBD dan Raper Bupati/Walikota tentang penjabaran

APBD, penjabaran Perubahan APBD serta penjabaran

pertanggungjawaban pelaksanaan APBD;

c. Pelaksanaan bimbingan teknis, supervisi dan konsultasi serta fasilitasi terkait dengan penyusunan APBD, Perubahan APBD dan Pertanggungjawaban Pelaksanaan APBD Kabupaten / Kota;

d. Pembinaan dan fasilitasi pengelolaan dana transfer kepada Pemerintah Kabupaten/Kota;

e. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Badan. Bidang Bina Keuangan Kab./Kota terdiri dari 3 (tiga) sub bidang, yaitu :

a. Sub Bidang Bina Keuangan Wilayah I b. Sub Bidang Bina Keuangan Wilayah II c. Sub Bidang Bina Keuangan Wilayah III

7. UPT LPKD,

Berdasarkan Peraturan Gubernur Jawa Timur Nomor 39 Tahun 2014 tentang Organisasi dan Tata Kerja Unit Pelaksana Teknis BPKAD Provinsi Jawa

Timur. Unit Pelaksana Teknis Laboratorium Pengelolaan Keuangan Daerah (UPT - LPKD) Provinsi Jawa Timur yang mempunyai tugas melaksanakan sebagian tugas BPKAD Provinsi Jawa Timur di bidang teknis pengelolaan keuangan daerah, yaitu memberikan pelatihan dan/atau penguasaan teknis serta pengembangan wawasan, pemahaman dan pola pikir untuk meningkatkan kualitas Sumber Daya Manusia utamanya di bidang pengelolaan keuangan daerah.

Untuk melaksanakan tugas tersebut, UPT LPKD mempunyai fungsi antara lain :

a. Penyelenggaraan program dan proses kegiatan laboratorium pengelolaan keuangan ;

b. Pelaksanaan koordinasi penyelenggaraan tugas-tugas UPT LPKD ; c. Pelaksanaan prses kegiatan laboratorium oengelolaan keuangan bagi

Sumber Daya Manusia di lingkungan Pemerintah Provinsi, Kabupaten/Kota serta Desa/Kelurahan dan masyarakat ;

d. Pelaksanaan penyediaan tenaga pengajar/pendamping proses kegiatan laboratorium pengelolaan keuangan ;

e. Pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Badan. UPT LPKD terdiri dari 3 (tiga) seksi, yaitu :

a. Sub Bagian Tata Usaha

b. Seksi Perencanaan dan Program

c. Seksi Peningkatan Kapasitas Sumber Daya Manusia

Dalam pelaksanaan Tugas Pokok dan Fungsinya, BPKAD Provinsi Jawa Timur dipimpin oleh Kepala Badan dengan dibantu jajaran struktural, dengan struktur organisasi (Gambar 1.1) sebagai berikut:

Struktur Organisasi BPKAD Provinsi Jawa Timur

Sesuai pasal 5 ayat (3) Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah kedua kalinya dengan Permendagri Nomor 21 Tahun 2011, dijelaskan bahwa Kepala Daerah selaku pemegang kekuasaan pengelolaan keuangan daerah melimpahkan sebagian atau seluruh kekuasaannya kepada : a. Sekretaris Daerah, selaku koordinator pengelola keuangan daerah ;

b. Kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku PPKD ; c. Kepala Satuan Kerja Perangkat Daerah (SKPD) selaku pejabat Pengguna

Anggaran/Pengguna Barang (PA/PB).

Memperhatikan ketentuan tersebut, untuk menunjang kelancaran pelaksanaan tugas dan fungsi SKPKD, telah diterbitkan Peraturan Gubernur Jawa Timur Nomor 33 Tahun 2012 tentang Pedoman Pengelolaan Keuangan Satuan Kerja Pengelola Keuangan Daerah (SKPKD) yang menjelaskan bahwa, SKPKD adalah perangkat daerah pada Pemerintah Daerah yang melaksanakan pengelolaan APBD dalam hal ini dilakukan oleh BPKAD Provinsi Jawa Timur. Mendasari

KEPALA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

SEKRETARIS KASUBBAG TATA USAHA KASUBBAG PENYUSUNAN PROGRAM KASUBBAG KEUANGAN KEPALA BIDANG ANGGARAN KEPALA BIDANG PERBENDAHARAAN KEPALA BIDANG AKUNTANSI KEPALA BIDANG PENGELOLAAN ASET DAERAH

KEPALA BIDANG BINA KEUANGAN KABUPATEN/KOTA KASUBBID ANGGARAN PENDAPATAN DAN PEMBIAYAAN KASUBBID ANGGARAN BELANJA I KASUBBID ANGGARAN BELANJA Ii KASUBBID PENGELOLAAN KAS KASUBBID PERBENDAHARAAN BELANJA I KASUBBID PERBENDAHARAAN BELANJA II KASUBBID AKUNTANSI PENERIMAAN KAS KASUBBID AKUNTANSI PENGELUARAN KAS KASUBBID AKUNTANSI PERTANGGUNGJAWAB AN DAN PELAKSANAAN APBD KASUBBID PERENCANAAN DAN PENATAUSAHAAN KASUBBID PENGGUNAAN DAN PEMANFAATAN KASUBBID PENGHAPUSAN DAN PEMINDAHTANGANAN KASUBBID BINA KEUANGAN WILAYAH I KASUBBID BINA KEUANGAN WILAYAH II KASUBBID BINA KEUANGAN WILAYAH III

KEPALA UPT LAB PENGELOLAAN KEUANGAN DAERAH KASUBBAG TATA USAHA KEPALA SEKSI PERENCANAAN DAN PROGRAM KEPALA SEKSI PENINGKATAN KAPASITAS SUMBER DAYA MANUSIA

ketentuan tersebut, BPKAD Provinsi Jawa Timur memiliki 2 (dua) peran strategis dan paralel, yaitu selaku SKPD dan SKPKD yang mempunyai tugas :

a. Selaku SKPD,

BPKAD Provinsi Jawa Timur mempunyai tugas menyusun dan melaksanakan program dan kegiatan yang bersifat regular, koordinasi dan fasilitasi yang menunjang kebutuhan SKPD dilingkungan Pemerintah Provinsi Jawa Timur, utamanya terkait dengan perencanaan anggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban pelaksanaan APBD, pembinaan pengelolaan keuangan dan aset daerah serta pembinaan pengelolaan keuangan kabupaten/kota.

b. Selaku SKPKD,

Sesuai Pasal 7 ayat (1) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah keduakalinya dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, BPKAD selaku SKPKD mempunyai tugas :

1. Menyusun dan melaksanakan pengelolaan keuangan daerah, meliputi perencanaan, pelaksanaan, penatausahaan dan pertanggungjawaban keuangan daerah ;

2. Menyusun Rancangan APBD dan Rancangan Perubahan APBD ; 3. Melaksanakan fungsi Bendahara Umum Daerah ;

4. Menyusun laporan keuangan pemerintah daerah dalam rangka pertanggungjawaban pelaksanaan APBD ;

5. Melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh Kepala Daerah.

1.4.3. Kekuatan dan Sumber Daya 1.4.3.1 Sumber Daya Aparatur

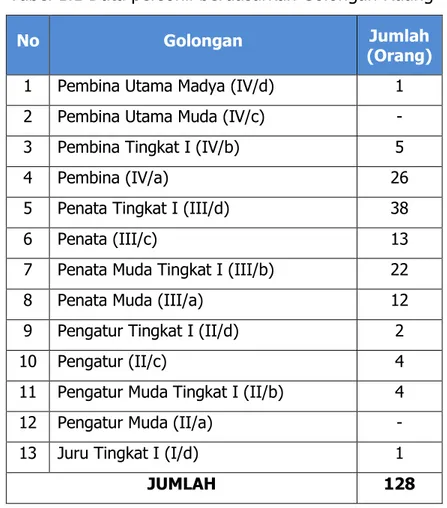

Untuk melaksanakan tugas pokok dan fungsinya, BPKAD Provinsi Jawa Timur didukung oleh sumber daya aparatur yang cukup. Data kepegawaian sampai dengan Desember 2016 Pegawai Negeri Sipil (PNS) sebanyak 128. Komposisi pegawai dapat diuraikan sebagai berikut :

a. Berdasarkan golongan ruang

Tabel 1.1 Data personil berdasarkan Golongan Ruang

No Golongan Jumlah

(Orang)

1 Pembina Utama Madya (IV/d) 1

2 Pembina Utama Muda (IV/c) -

3 Pembina Tingkat I (IV/b) 5

4 Pembina (IV/a) 26

5 Penata Tingkat I (III/d) 38

6 Penata (III/c) 13

7 Penata Muda Tingkat I (III/b) 22

8 Penata Muda (III/a) 12

9 Pengatur Tingkat I (II/d) 2

10 Pengatur (II/c) 4

11 Pengatur Muda Tingkat I (II/b) 4

12 Pengatur Muda (II/a) -

13 Juru Tingkat I (I/d) 1

JUMLAH 128

b. Berdasarkan tingkat pendidikan

Tabel 1.2 Data personil berdasarkan Tingkat Pendidikan

No Tingkat Pendidikan Jumlah

(Orang) 1 S3 1 2 S2 43 3 S1 71 4 D IV 3 5 D III 2 6 D I 1 7 SMA 6 8 SMP 1 JUMLAH 128

Data personil berdasarkan tingkat pendidikan, PNS yang berpendidikan sarjana dan pasca sarjana sebanyak 115 (89,84%),

Diploma I sampai dengan Diploma IV sebanyak 6 orang (4,69%), Sekolah Menengah Pertama dan Atas sebanyak 7 orang (5,47%). Dengan demikian BPKAD mempunyai sumber daya manusia yang cukup memadai dengan ditunjang oleh latar belakang pengalaman dan pendidikan.

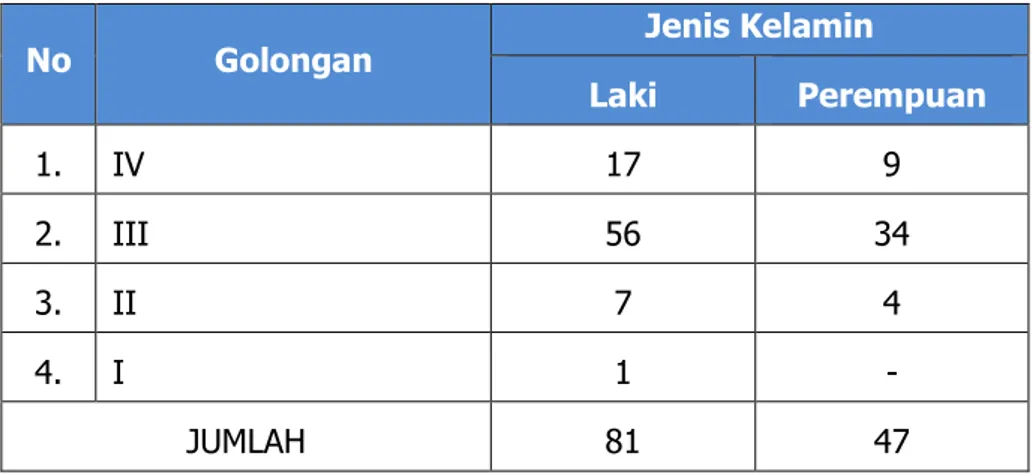

c. Berdasarkan Jenis Kelamin

1.4.3.2 Sarana dan Prasarana,

Untuk menunjang kelancaran pelaksanaan program dan kegiatan, di BPKAD Provinsi Jawa Timur terdapat beberapa fasilitas sarana dan prasarana, antara lain :

Tabel 1.3 Sarana dan Prasarana BPKAD Tahun 2016

No Uraian Jumlah/Unit Nilai (Rp)

1 Tanah 3 bidang 41.157.892.500

2 Peralatan dan Mesin 2.303 buah/set 18.418.769.545

3 Gedung dan Bangunan 8 buah 30.376.512.216

4 Jalan, Irigasi dan Jaringan

1 buah 48.950.000

5 Aset Tetap Lainnya 119 buah/set 205.106.500

Keterangan : Data unaudited

Keberhasilan pelaksanaan program dan kegiatan BPKADs selain dipengaruhi oleh kondisi sarana dan prasarana, juga dipengaruhi

No Golongan Jenis Kelamin

Laki Perempuan 1. IV 17 9 2. III 56 34 3. II 7 4 4. I 1 - JUMLAH 81 47

adanya beberapa kelemahan yang dapat digunakan sebagai bahan evaluasi dan koreksi dalam rangka peningkatan, penyempurnaan dan pengembangan organisasi pada masa yang akan datang, antara lain :

1. Keterbatasan pegawai yang memiliki kompentensi di bidang pengelolaan keuangan dan aset daerah serta masih adanya pegawai yang kurang memahami etos kerja dan tanggung jawab tupoksi masing-masing ;

2. Rendahnya tingkat kepedulian pegawai terhadap lingkungan kerja masih mementingkan tugasnya sendiri (egois) serta kurang berorientasi pada tujuan jangka panjang, pola pikir dan pola kerja pegawai masih bersifat parsial dan sektoral ;

3. Pegawai yang kurang memahami peraturan perundang-undangan, utamanya di bidang pengelolaan keuangan dan aset daerah ;

4. Pelaksanaan fungsi koordinasi dan komunikasi antar staf maupun antar bidang masih lemah ;

5. Belum maksimalnya kesempatan peningkatan pendidikan formal ataupun informal karena intensitas dan ritme kerja yang relatif tinggi.

Selanjutnya, untuk menentukan tujuan, sasaran dan menetapkan target capaian keberhasilan pelaksanaan program kegiatan, maka pada awal perencanaan anggaran harus dilakukan identifikasi faktor-faktor yang diharapkan mampu memberikan dukungan dalam menunjang keberhasilan suatu organisasi dalam rangka menjawab tuntutan kebutuhan berdasarkan perkembangan dan realita yang ada. Faktor-faktor ini, lebih berfungsi untuk memfokuskan strategi organisasi dalam mengsinkronkan misi dan tujuan organisasi secara efektif dan efisien. 1.5. Sistematika Penulisan

Secara umum, Laporan Akuntabilitas ini memberikan penjelasan dan informasi mengenai capaian kinerja Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Provinsi Jawa Timur selama kurun waktu 1 (satu) Tahun Anggaran 2016. Adapun sistematika penulisan Laporan Kinerja BPKAD Provinsi Jawa Timur disusun dengan mengacu pada Peraturan Menteri Pendayagunaan

Aparatur Negara dan Reformasi Birokrasi Nomor 29 Tahun 2010 tentang Pedoman Penyusunan Penetapan Kinerja dan Akuntabilitas Kinerja Instansi Pemerintah sebagai berikut :

Bab I : Pendahuluan

Menjelaskan latar belakang, landasan hukum dan tujuan penyusunan laporan serta gambaran umum SKPD.

Bab II : Perencanaan Kinerja

Menjelaskan secara ringkas mengenai dokumen perencanaan yang menjadi dasar pelaksanaan progam, kegiatan serta anggaran BPKAD Provinsi Jawa Timur Tahun 2016 antara lain Rencana Strategis Tahun 2014-2019 serta Penetapan Kinerja Tahun 2016.

Bab III : Akuntabilitas Kinerja

Menjelaskan tentang pengukuran, sasaran, dan akuntabilitas pencapaian sasaran strategis, Indikator Kinerja utama BPKAD Provinsi Jawa Timur Tahun 2016.

Bab IV : Penutup

Menjelaskan simpulan dan saran dari Laporan Kinerja Instansi Pemerintah Provinsi Jawa Timur Tahun 2016.

BAB II

PERENCANAAN KINERJA

2.1. Rencana Strategis,

Agenda pembangunan sebagaimana tertuang dalam Rencana Pembangunan Jangka Menengah daerah (RPJMD) Provinsi Jawa Tahun 2014-2019 adalah “Terciptanya tata kelola yang efektif di pemerintahan dan lembaga”. Dengan sub agenda yang terkait langsung dengan BPKAD Provinsi Jawa Timur, antara lain peningkatan kualitas sumber daya manusia dan sarana prasarana dalam upaya meningkatkan kualitas pengelolaan keuangan dan aset daerah.

Agenda pembangunan tersebut dijabarkan kedalam Rencana Strategis (Renstra) Satuan Kerja Perangkat Daerah (SKPD) yang merupakan dokumen perencanaan 5 (lima) tahun yang memuat target selama 5 (lima) tahun, tujuan, strategi, kebijakan, program dan kegiatan berdasarkan dengan pokok dan fungsi Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Provinsi Jawa Timur.

Di dalam Renstra tersebut juga ditetapkan visi, misi, tujuan dan sasaran BPKAD Provinsi Jawa Timur. Adapun visi BPKAD yaitu “Pengelolaan Keuangan dan Aset Daerah dilakukan secara tertib, normatif dan berkelanjutan”.

Dalam rangka mencapai visi tersebut, BPKAD menetapkan misi yaitu “Terwujudnya Pengelolaan Keuangan dan Aset Daerah yang Lebih Transparan dan Akuntabel”. Dalam rangka implementasi atau penjabaran dari misi, ditetapkan tujuan yang merupakan sesuatu yang akan dicapai sesuai dengan tugas dan fungsi serta meletakkan kerangka prioritas untuk memfokuskan program dan kegiatan yang akan dilaksanakan.

Tujuan BPKAD untuk periode 2014-2019 sebagai berikut : 1. Optimalisasi pengelolaan keuangan dan aset daerah ; 2. Optimalisasi pengelolaan keuangan kabupaten/kota.

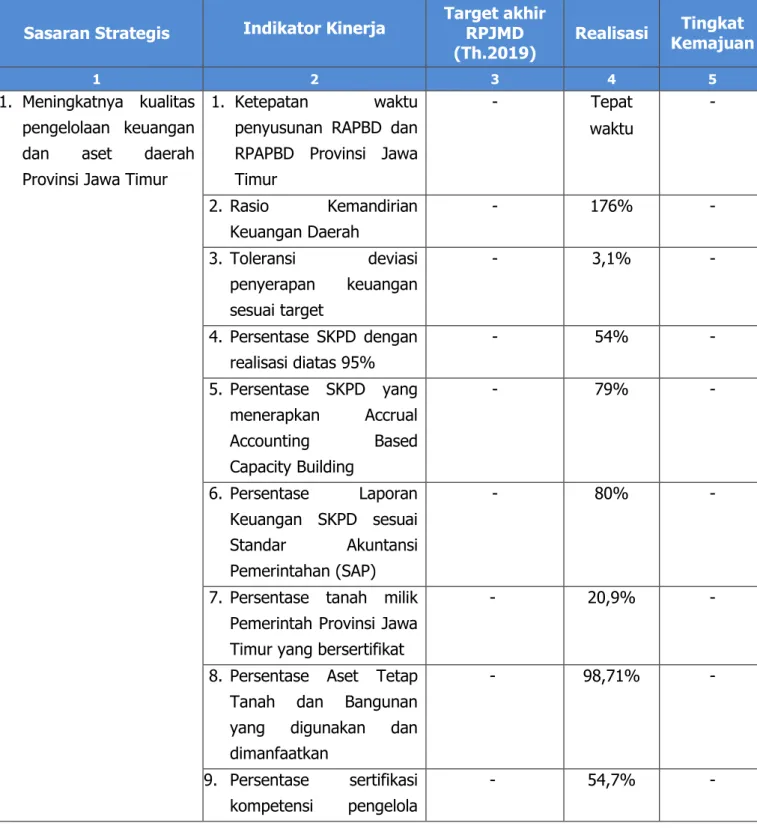

Untuk menjabarkan tujuan agar terukur dan dapat dicapai secara nyata, BPKAD menyusun sasaran strategis. Sasaran strategis BPKAD tahun 2014-2019 sebagai berikut :

Tujuan 1 : Optimalisasi pengelolaan keuangan dan aset daerah, sasaran yang ingin dicapai antara lain :

1) Meningkatnya kualitas pengelolaan keuangan dan aset daerah Provinsi Jawa Timur. Dengan Indikator Kinerja Utama sebagai berikut: a. Ketepatan waktu penyusunan Rancangan APBD dan PAPBD Provinsi

Jawa Timur ;

b. Rasio Kemandirian Keuangan Daerah ;

c. Toleransi deviasi penyerapan keuangan sesuai target ; d. Persentase SKPD dengan realisasi diatas 95% ;

e. Persentase SKPD yang menerapkan Accrual Accounting Based Capacity Building ;

f. Persentase Laporan Keuangan SKPD sesuai Standar Akuntansi Pemerintahan (SAP) ;

g. Persentase tanah milik Pemerintah Provinsi Jawa Timur yang bersertifikat ;

h. Persentase Aset Tetap Tanah dan Bangunan yang digunakan dan dimanfaatkan ;

i. Persentase sertifikasi kompetensi pengelola keuangan daerah Pemerintah Provinsi Jawa Timur ;

Tujuan 2 : Optimalisasi pengelolaan keuangan kabupaten/kota, sasaran yang ingin dicapai antara lain :

2) Meningkatnya kualitas pengelolaan keuangan kabupaten / kota se-Jawa Timur. Dengan Indikator Kinerja Utama sebagai berikut :

a. Persentase Raperda/Raperkada Kab./Kota tentang APBD yang dievaluasi tepat waktu ;

b. Persentase Raperda/Raperkada Kab./Kota tentang Perubahan APBD yang dievaluasi tepat waktu ;

c. Persentase Rancangan Perda/Rancangan Peraturan Kepala Daerah Kab./Kota tentang Pertanggungjawaban Pelaksanaan APBD yang dievaluasi tepat waktu.

Sasaran strategis BPKAD diatas akan dicapai melalui 6 (enam) program yang dilaksanakan sesuai tugas dan fungsinya. Adapun keenam program tersebut adalah :

Program Prioritas

1. Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah Program ini bertujuan untuk meningkatkan pengelolaan keuangan melalui penyusunan kebijakan akuntansi, penyusunan rancangan peraturan daerah tentang Anggaran Pendapatan dan Belanja Daerah (APBD), Perubahan APBD dan Pertanggungjawaban pelaksanaan APBD, sehingga terjadi peningkatan tertib administrasi penatausahaan keuangan SKPD, pemantapan sistem informasi keuangan, manajemen aset/barang daerah dan pendayagunaan aset daerah.

2. Pembinaan dan fasilitasi pengelolaan keuangan kabupaten/kota Program ini bertujuan untuk mengevaluasi rancangan peraturan daerah tentang APBD dan Perubahan APBD, rancangan peraturan kepala daerah tentang penjabaran APBD dan Perubahan APBD sehingga rancangan peraturan tersebut sinkron dengan program prioritas dan program nasional, tidak bertentangan dengan peraturan perundangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

Program Penunjang

3. Program Pelayanan Administrasi Perkantoran

Program ini bertujuan meningkatkan sistem pelayanan administrasi perkantoran dalam menunjang pelaksanaan tugas dan pelayanan kepada SKPD dan Kabupaten/Kota.

4. Program Peningkatan Sarana dan Prasarana Aparatur

Program ini bertujuan untuk memberikan dukungan dalam bidang penyediaan maupun pemeliharaan sarana dan prasarana yang diperlukan BPKAD dalam melaksanakan tugas pokok dan fungsinya agar dapat memberikan pelayanan yang lebih baik.

5. Program Peningkatan Kapasitas Kelembagaan Pemerintah Daerah

Program ini bertujuan untuk meningkatkan kualitas kelembagaan dan kapabilitas penyelenggaraan pemerintah daerah dalam upaya meningkatkan pelayanan publik

6. Program Penyusunan, Pengendalian dan Evaluasi Dokumen Penyelenggaraan Pemerintahan

Program ini bertujuan untuk meningkatkan kualitas perencanaan, penganggaran, pengendalian program dan kegiatan serta pelaksanaan pembangunan.

2.2. RENCANA KINERJA TAHUNAN,

Rencana Kinerja merupakan penetapan kegiatan tahunan beserta indikator kinerja berdasarkan program, kebijakan dan sasaran yang telah ditetapkan dalam Rencana Strategis. Penetapan kegiatan ini diwujudkan dalam Rencana Kerja Tahunan (RKT) yang memuat sasaran, program kegiatan prioritas dan target yang akan dilaksanakan pada tahun mendatang, yang diharapkan dapat menjadi dasar menghitung prakiraan kebutuhan alokasi anggaran dalam Anggaran Pendapatan dan Belanja Daerah (APBD). APBD adalah perencanaan anggaran tahunan pemerintah daerah yang disusun berdasarkan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dan Rencana Kerja Pemerintah Daerah (RKPD) yang merupakan akumulasi dari Rencana Kerja Satuan Kerja Perangkat Daerah (Renja-SKPD). Selanjutnya, untuk menjabarkan rencana tersebut, SKPD menyusun Rencana Kerja dan Anggaran (RKA-SKPD) yang memuat rencana induk dalam bentuk program dan kegiatan menjadi suatu Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD) sebagai komitmen yang akan dicapai (target setting) dalam waktu tertentu.

2.3. PERJANJIAN KINERJA,

Perjanjian kinerja merupakan kesepakatan antara pihak pemberi tugas dengan pihak penerima tugas secara berjenjang dengan mempertimbangkan sumber daya yang tersedia. Perjanjian kinerja ini, menjabarkan target kinerja yang dihitung secara kuantitatif dan melekat pada setiap indikator kinerja serta berfungsi sebagai dasar pengukuran keberhasilan suatu organisasi setiap akhir periode pelaksanaan. Perjanjian kinerja Badan Pengelola Keuangan dan Aset Daerah pada dasarnya merupakan pernyataan dan komitmen yang merepresentasikan tekad dan janji untuk mencapai kinerja yang jelas dan

terukur dalam waktu 1 (satu) tahun anggaran dengan mempertimbangkan kemampuan dan sumber daya yang dikelolanya.

Untuk menjamin tercapainya sasaran dan target secara optimal dan tepat waktu, visi dan misi BPKAD harus menjadi acuan sekaligus landasan penyusunan strategi. Dari visi dan misi tersebut kemudian dirumuskan sasaran strategis. Sasaran strategis Tahun 2016 telah ditetapkan dan dikelompokkan sebagaimana tertuang dalam matrik Rencana Strategis (Renstra) Tahun 2014-2019.

Rencana strategis BPKAD memuat 2 (dua) sasaran strategis. Kedua sasaran strategis tersebut adalah (1) Meningkatnya kualitas pengelolaan keuangan dan aset daerah Provinsi Jawa Timur; (2) Meningkatnya kualitas pengelolaan keuangan kabupaten/kota se-Jawa Timur. Berikut ini adalah tabel keterkaitan antara misi, tujuan dan sasaran

Tabel 2.1 Keterkaitan Misi, Tujuan dan Sasaran Tahun 2014-2019

MISI

Terwujudnya Pengelolaan Keuangan dan Aset Daerah yang Lebih Transparan dan AkuntabelTUJUAN

1. Optimalisasi pengelolaankeuangan dan aset

daerah

2. Optimalisasi

pengelolaan keuangan kabupaten/kota

SASARAN

1. Meningkatnya kualitaspengelolaan keuangan dan aset daerah Provinsi Jawa Timur

2. Meningkatnya kualitas pengelolaan keuangan kabupaten/kota se-Jawa Timur

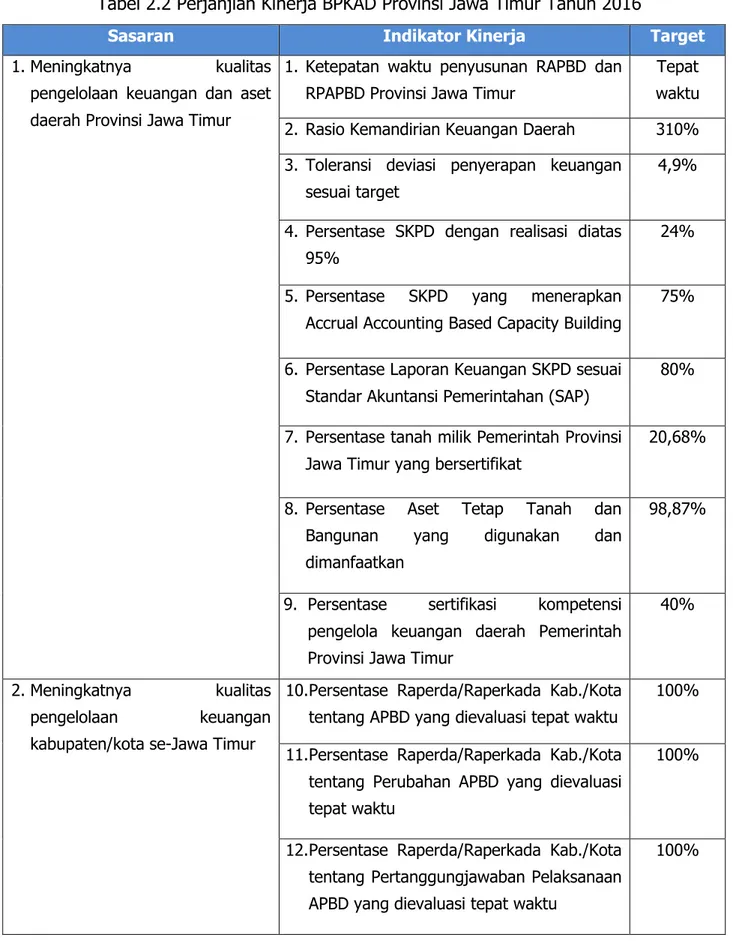

Secara rinci, perjanjian kinerja BPKAD Provinsi Jawa Timur Tahun Anggaran 2016, meliputi :

Tabel 2.2 Perjanjian Kinerja BPKAD Provinsi Jawa Timur Tahun 2016

Sasaran Indikator Kinerja Target

1.Meningkatnya kualitas pengelolaan keuangan dan aset daerah Provinsi Jawa Timur

1. Ketepatan waktu penyusunan RAPBD dan RPAPBD Provinsi Jawa Timur

Tepat waktu 2. Rasio Kemandirian Keuangan Daerah 310% 3. Toleransi deviasi penyerapan keuangan

sesuai target

4,9%

4. Persentase SKPD dengan realisasi diatas 95%

24%

5. Persentase SKPD yang menerapkan Accrual Accounting Based Capacity Building

75%

6. Persentase Laporan Keuangan SKPD sesuai Standar Akuntansi Pemerintahan (SAP)

80%

7. Persentase tanah milik Pemerintah Provinsi Jawa Timur yang bersertifikat

20,68%

8. Persentase Aset Tetap Tanah dan

Bangunan yang digunakan dan

dimanfaatkan

98,87%

9. Persentase sertifikasi kompetensi pengelola keuangan daerah Pemerintah Provinsi Jawa Timur

40%

2.Meningkatnya kualitas

pengelolaan keuangan

kabupaten/kota se-Jawa Timur

10.Persentase Raperda/Raperkada Kab./Kota tentang APBD yang dievaluasi tepat waktu

100% 11.Persentase Raperda/Raperkada Kab./Kota

tentang Perubahan APBD yang dievaluasi tepat waktu

100%

12.Persentase Raperda/Raperkada Kab./Kota tentang Pertanggungjawaban Pelaksanaan APBD yang dievaluasi tepat waktu

BAB III

AKUNTABILITAS KINERJA

Akuntabilitas kinerja merupakan salah satu bentuk pertanggungjawaban pelaksanaan tugas, pokok dan fungsi serta pengelolaan sumber daya yang diamanatkan kepada setiap instansi pemerintah yang mengelola APBD berdasarkan suatu sistem akuntabilitas kinerja. Akuntabilitas kinerja ini, diharapkan dapat dijadikan acuan untuk melakukan evaluasi dan perbaikan terhadap tingkat keberhasilan dan kegagalan atas pelaksanaan program kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam Visi dan Misi BPKAD Provinsi Jawa Timur. Selain itu, akuntabilitas pada hakekatnya juga merupakan salah satu faktor penilaian yang sistematis berdasarkan indikator kinerja kegiatan yang berupa masukan, keluaran dan hasil dalam rangka menjawab tuntutan kinerja pemerintahan dengan mengacu pada dinamika dan kebutuhan masyarakat. Aparatur pemerintah sebagai pelaku utama dalam menjalankan fungsi regulasi melalui proses perumusan, implementasi dan evaluasi kebijakan pembangunan diharapkan untuk lebih transparan dan berintegritas untuk mewujudkan clean governance. Penilaian kinerja juga merupakan kegiatan mengolah input menjadi output dan outcome yang diharapkan dapat menunjang penyelenggaraan pemerintahan, pembangunan dan mempunyai manfaat serta dampak yang lebih luas dan lebih baik kepada masyarakat.

3.1. PENGUKURAN KINERJA,

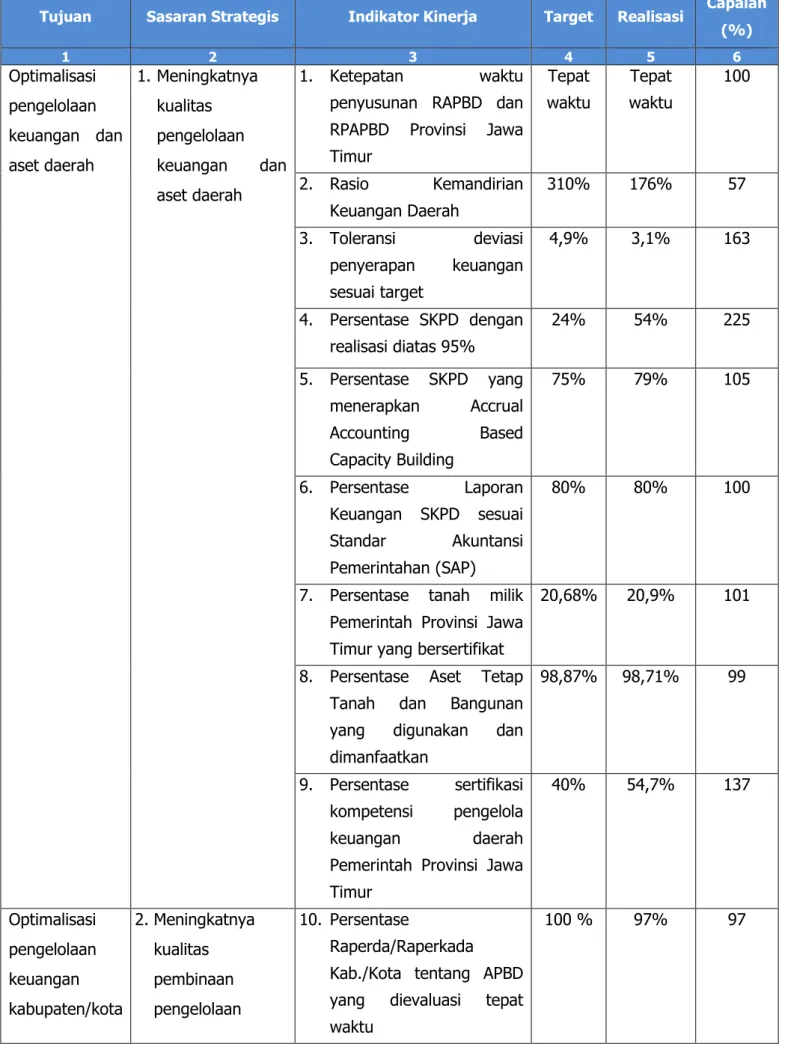

Pengukuran kinerja adalah proses sistematis dan berkesinambungan untuk menilai tingkat keberhasilan pelaksanaan program kegiatan BPKAD pada tahun anggaran berkenaan sesuai dengan tujuan dan sasaran yang telah ditetapkan dalam Rencana Strategis (RENSTRA), visi dan misi BPKAD Provinsi Jawa Timur. Pengukuran kinerja ini, dilakukan dengan cara membandingkan antara capaian target pada indikator sasaran yang telah ditetapkan dalam Perjanjian Kinerja dengan realisasi. Capaian kinerja masing-masing indikator kinerja utama dari 5 (lima) program dan 20 (dua puluh) kegiatan yang dilaksanakan oleh BPKAD Provinsi Jawa Timur dalam 1 (satu) tahun anggaran, dapat diilustrasikan sebagai berikut :

Tujuan Sasaran Strategis Indikator Kinerja Target Realisasi Capaian (%) 1 2 3 4 5 6 Optimalisasi pengelolaan keuangan dan aset daerah 1. Meningkatnya kualitas pengelolaan keuangan dan aset daerah 1. Ketepatan waktu

penyusunan RAPBD dan RPAPBD Provinsi Jawa Timur Tepat waktu Tepat waktu 100 2. Rasio Kemandirian Keuangan Daerah 310% 176% 57 3. Toleransi deviasi penyerapan keuangan sesuai target 4,9% 3,1% 163 4. Persentase SKPD dengan realisasi diatas 95% 24% 54% 225 5. Persentase SKPD yang menerapkan Accrual Accounting Based Capacity Building 75% 79% 105 6. Persentase Laporan Keuangan SKPD sesuai Standar Akuntansi Pemerintahan (SAP) 80% 80% 100

7. Persentase tanah milik Pemerintah Provinsi Jawa Timur yang bersertifikat

20,68% 20,9% 101

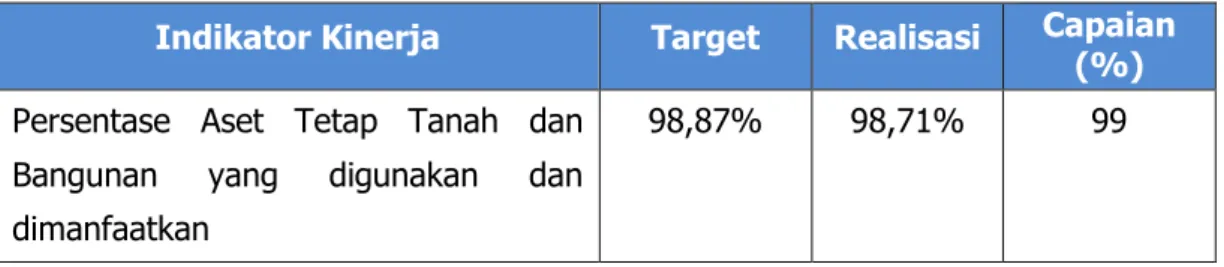

8. Persentase Aset Tetap Tanah dan Bangunan yang digunakan dan dimanfaatkan

98,87% 98,71% 99

9. Persentase sertifikasi kompetensi pengelola

keuangan daerah

Pemerintah Provinsi Jawa Timur 40% 54,7% 137 Optimalisasi pengelolaan keuangan kabupaten/kota 2.Meningkatnya kualitas pembinaan pengelolaan 10. Persentase Raperda/Raperkada Kab./Kota tentang APBD yang dievaluasi tepat waktu

100 % 97% 97

Tujuan Sasaran Strategis Indikator Kinerja Target Realisasi Capaian (%) 1 2 3 4 5 6 keuangankabupat en / kota 11. Persentase Raperda/Raperkada Kab./Kota tentang

Perubahan APBD yang dievaluasi tepat waktu

100 % 100% 100

12. Persentase

Raperda/Raperkada

Kab./Kota tentang

Pertanggungjawaban Pelaksanaan APBD yang dievaluasi tepat waktu

100 % 97% 97

3.2. EVALUASI DAN ANALISIS KINERJA

Evaluasi kinerja dilakukan terhadap pencapaian setiap indikator kinerja kegiatan untuk memberikan penjelasan lebih lanjut tentang hal-hal yang mendukung keberhasilan atau kegagalan dalam pelaksanaan suatu program kegiatan dengan membandingkan capaian indikator kinerja utama pada Tahun 2016 dengan tahun sebelumnya. Evaluasi bertujuan untuk mengetahui pencapaian realisasi, kemajuan dan kendala yang dijumpai dalam rangka pencapaian misi agar dapat diperbaiki guna mencapai hasil yang lebih baik di masa yang akan datang. Adapun hasil evaluasi kinerja dari Badan Pengelola Keuangan dan Aset Daerah Tahun 2016, dapat dijelaskan sebagai berikut :

1. TUJUAN 1 : OPTIMALISASI PENGELOLAAN KEUANGAN DAN ASET DAERAH

SASARAN STRATEGIS 1 : MENINGKATNYA KUALITAS PENGELOLAAN KEUANGAN DAN ASET DAERAH PROVINSI JAWA TIMUR

Untuk mengetahui tingkat keberhasilan sasaran strategis ini, dapat diukur melalui 9 (sembilan) indikator kinerja yang didukung oleh 1 (satu) program, yaitu Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah.

Indikator Kinerja Utama (IKU), target dan realisasinya disajikan sebagai berikut :

1. Ketepatan Waktu Penyusunan Rancangan APBD dan RPAPBD Provinsi Jawa Timur

Tabel 3.2 IKU Ketepatan Waktu Penyusunan Rancangan APBD dan RPAPBD Provinsi Jawa Timur

Indikator Kinerja Target Realisasi Capaian (%) Ketepatan waktu penyusunan RAPBD

dan RPAPBD Provinsi Jawa Timur

Tepat waktu

Tepat waktu

100

Sesuai Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman pengelolaan keuangan daerah yang telah diubah kedua kalinya dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, pemerintah daerah sebelum menyusun APBD, wajib menyusun Rencana Kerja Pemerintah Daerah (RKPD) yang merupakan penjabaran dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dengan mendasarkan pada usulan SKPD untuk jangka waktu 1 (satu) tahun. Selanjutnya, dengan mendasari dokumen perencanaan tersebut Pemerintah Daerah menyusun Rancangan Kebijakan Umum APBD (KUA) dengan mengacu kepada Peraturan Menteri Dalam Negeri tentang Pedoman Penyusunan APBD yang ditetapkan setiap tahun dan RKPD. Rancangan KUA yang telah disusun disampaikan oleh sekretaris daerah selaku koordinator pengelola keuangan daerah kepada Kepala Daerah dan DPRD paling lambat pertengahan bulan Juni tahun anggaran berjalan. Berdasarkan KUA yang telah disepakati, pemerintah daerah menyusun Prioritas Plafon Anggaran Sementara (PPAS) dibahas bersama dengan DPRD untuk selanjutnya disepakati menjadi Prioritas Plafon Anggaran (PPA) paling lambat akhir bulan Juli tahun anggaran berjalan. KUA-PPA yang telah disepakati, dituangkan ke dalam Nota Kesepakatan yang ditandatangani bersama antara Kepala Daerah dengan pimpinan DPRD. Berdasarkan Nota Kesepakatan, Tim Anggaran Pemerintah Daerah (TAPD) menerbitkan Surat Edaran (SE) perihal Pedoman Penyusunan Rencana Kerja dan Anggaran (RKA) SKPD paling lambat awal bulan Agustus tahun

anggaran berjalan untuk dijadikan dasar penyusunan Rancangan Peraturan Daerah (Raperda) tentang Anggaran Pendapatan dan Belanja Daerah. Selanjutnya, Rancangan Peraturan Daerah tentang Anggaran Pendapatan dan Belanja Daerah (RAPBD) disampaikan Gubernur Jawa Timur kepada Dewan Perwakilan Rakyat Daerah Provinsi Jawa Timur pada tanggal 10 Oktober 2016. Mekanisme dan tahapan tersebut, sesuai dengan Pasal 104 ayat (1) Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman Pengelolaan Keuangan Daerah yang menjelaskan bahwa Kepala Daerah menyampaikan rancangan peraturan daerah tentang APBD beserta lampirannya kepada DPRD paling lambat minggu pertama bulan Oktober tahun anggaran sebelumnya dari tahun yang direncanakan untuk mendapatkan persetujuan bersama. Berdasarkan kondisi diatas, penyusunan RAPBD Provinsi Jawa Timur Tahun 2017 dikategorikan “Tepat Waktu”.

Berdasarkan ketentuan Bab VIII Pasal 154 sampai dengan Pasal 178 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman pengelolaan keuangan daerah sebagaimana telah diubah kedua kalinya dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, Perubahan APBD hanya dapat dilakukan 1 (satu) kali dalam 1 (satu) tahun anggaran kecuali dalam keadaan luar biasa. Kepala daerah memformulasikan kembali terhadap hal-hal yang mengakibatkan terjadinya perubahan APBD ke dalam rancangan Kebijakan Umum Perubahan APBD (KUPA) serta PPAS Perubahan APBD dan disepakati bersama DPRD paling lambat minggu kedua bulan Agustus tahun anggaran berjalan. KUPA dan PPA Perubahan APBD yang telah disepakati, masing-masing dituangkan ke dalam nota kesepakatan yang ditandatangani bersama antara Kepala Daerah dengan pimpinan DPRD dalam waktu bersamaan. Berdasarkan Nota Kesepakatan, Tim Anggaran Pemerintah Daerah (TAPD) menerbitkan Surat Edaran kepala daerah perihal Pedoman Penyusunan Rencana Kerja dan Anggaran (RKA) SKPD dan DPA SKPD paling lambat minggu ketiga bulan Agustus tahun anggaran berjalan. Selanjutnya, RKPA yang telah disusun dijadikan dasar penyusunan rancangan peraturan daerah tentang

Perubahan APBD dan disampaikan kepada Kementerian Dalam Negeri untuk dilakukan evaluasi paling lambat 15 hari kerja dengan Keputusan Menteri Dalam Negeri tentang Hasil Evaluasi Perubahan APBD.

Rancangan Peraturan Daerah (Raperda) tentang Perubahan Anggaran Pendapatan dan Belanja Daerah (PAPBD) disampaikan Gubernur Jawa Timur kepada Dewan Perwakilan Rakyat Daerah Provinsi Jawa Timur pada tanggal 08 Agustus 2016. Hal tersebut, sesuai dengan Pasal 172 ayat (1) Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman Pengelolaan Keuangan Daerah yang menjelaskan bahwa Kepala Daerah menyampaikan rancangan peraturan daerah tentang perubahan APBD beserta lampirannya kepada DPRD paling lambat minggu kedua bulan September tahun anggaran berjalan untuk mendapatkan persetujuan bersama. Berdasarkan kondisi diatas, penyusunan Raperda PAPBD Provinsi Jawa Timur Tahun 2016 dikategorikan “Tepat Waktu”.

Upaya-upaya yang dilakukan dalam rangka penyusunan rancangan peraturan daerah tentang APBD dan Perubahan APBD yang tepat waktu antara lain :

Klarifikasi Data Prediksi Penerimaan Pendapatan Asli Daerah (PAD) untuk Penyusunan Rancangan Perubahan APBD Tahun Anggaran 2016 dan Rancangan APBD Tahun Anggaran 2017 ;

Rapat Perhitungan Kembali Gaji dan Tunjangan serta TPP untuk PAPBD Tahun Anggaran 2016 ;

Perhitungan Kebutuhan Anggaran Belanja Tidak Langsung dan Belanja SKPD dan Anggaran Pembiayaan untuk Persiapan Penyusunan Rancangan KUA-PPAS Perubahan APBD TA. 2016 Terkait Anggaran ; Penyusunan Bahan Rapat Kebijakan Efisien Anggaran oleh Tim

Anggaran Pemerintah Daerah (TAPD) Provinsi Jawa Timur Bersama SKPD terkait Persiapan Penyusunan Rancangan Perubahan APBD TA. 2016.

2. Rasio Kemandirian Keuangan Daerah

Tabel 3.3 IKU Rasio Kemandirian Keuangan Daerah

Indikator Kinerja Target Realisasi* Capaian

(%)

Rasio Kemandirian Keuangan Daerah 310% 176% 57

*) Data Un Audited

Kemandirian keuangan daerah (otonomi fiskal) mengindikasikan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan daerah. Kemandirian daerah ditunjukkan oleh besar kecilnya Rasio Kemandirian yang menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Rasio ini ditunjukan oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan pendapatan daerah yang berasal dari sumber lainnya misalnya bantuan pemerintah pusat (transfer pusat) maupun dari pinjaman. Semakin tinggi rasio kemandirian daerah, tingkat ketergantungan terhadap bantuan pihak eksternal semakin rendah, dan sebaliknya. Rasio Kemandirian Daerah = Pendapatan Asli Daerah

x 100

(Dana Perimbangan + Pinjaman Daerah)

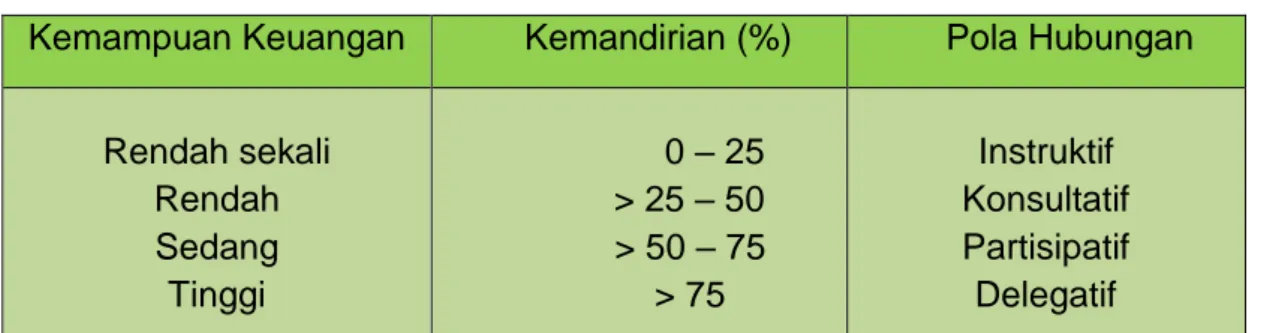

Untuk menilai tinggi rendahnya rasio kemandirian pemerintah daerah, bisa mengacu pada Kepmendagri No.690.900.327 tahun 1996, sebagai berikut :

Tabel 3.4

Kriteria Tingkat Kemandirian dan Kemampuan Keuangan Daerah

Kemampuan Keuangan Kemandirian (%) Pola Hubungan

Rendah sekali Rendah Sedang Tinggi 0 – 25 > 25 – 50 > 50 – 75 > 75 Instruktif Konsultatif Partisipatif Delegatif Sumber : Kepmendagri No. 690.900.327 /1996

Rasio kemandirian keuangan daerah pada Tahun 2016 adalah sebesar 176 persen dari target 310 persen atau realisasi capaian 57%. Hal

ini, dikarenakan adanya Surat Edaran (SE) Menteri Dalam Negeri Nomor 905/501/SJ tentang Petunjuk Teknis Penganggaran Dana Alokasi Khusus Non Fisik Pada Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016, bahwa terdapat perubahan postur transfer dana perimbangan ke daerah dalam rangka mendanai pelaksanaan desentralisasi. Semula dana perimbangan terdiri dari Dana Bagi Hsil (DBH), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) menjadi DBH, DAU, DAK Fisik dan DAK Non Fisik. DAK Non Fisik antara terdiri dari :

1. Dana Bantuan Operasional Sekolah (BOS); 2. Dana Tunjangan Profesi Guru PNS Daerah;

3. Dana Tambahan Penghasilan Guru PNS Daerah, dll.

Mengakibatkan besarnya anggaran dana perimbangan sehingga realisasi rasio kemandirian lebih rendah dari target yang ditetapkan.

Penerimaan Pendapatan Asli Daerah sebesar Rp.15.900.698.660.057,20, diperoleh dari :

a. Pajak daerah, sebesar Rp.12.772.227.117.584,90 b. Retribusi daerah, sebesar Rp.133.587.973.919,68

c. Hasil pengelolaan kekayaan daerah yang dipisahkan, sebesar Rp.364.325.988.476,00

d. Lain-lain pendapatan asli daerah yang sah, sebesar Rp.2.630.557.580.076,68

Penerimaan Dana Perimbangan sebesar Rp.9.039.003.358.881,00, diperoleh dari :

a. Dana bagi hasil pajak/bagi hasil bukan pajak sebesar Rp.1.849.884.362.367,00

b. Dana Alokasi Umum (DAU) sebesar Rp.1.672.878.372.000,00 c. Dana Alokasi Khusus (DAK) sebesar Rp.5.516.240.624.514,00

Rasio kemandirian menunjukkan tren yang selalu meningkat, dimana pada Tahun 2014 sebesar 414 persen dan Tahun 2015 sebesar 494 persen. Pada tahun 2016 mengalami penurunan disebabkan diterbitkannya Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan ditindaklanjuti

dengan keluarnya Surat Edara (SE) Menteri Dalam Negeri Nomor 905/501/SJ tentang Petunjuk Teknis Penganggaran Dana Alokasi Khusus Non Fisik Pada Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016, sehingga dana perimbangan mengalami kenaikan sebesar Rp.5.923.384.240.729 atau 190 persen.

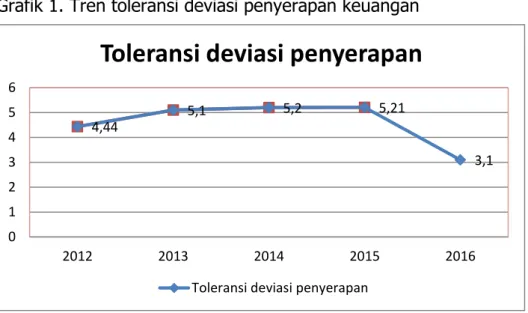

3. Toleransi deviasi penyerapan keuangan

Tabel 3.5 IKU Toleransi deviasi penyerapan keuangan

Indikator Kinerja Target Realisasi Capaian

(%) Toleransi deviasi penyerapan

keuangan sesuai target

4,9% 3,1% 163

Toleransi deviasi penyerapan keuangan Tahun 2016 sebesar 3,1 persen dari target 4,9 persen atau mencapai 163 persen. Hal ini,

disebabkan karena realisasi belanja daerah sebesar

Rp.23.874.751.773.851,10 atau lebih kecil bila dibandingkan dengan anggaran belanja daerah sebesar Rp.24.616.511.471.689,00 sehingga terdapat selisih anggaran belanja yang tidak terealisasi sebesar Rp.741.759.697.837,90 atau 3,1 persen.

Pada grafik dibawah, nampak bahwa tren toleransi deviasi selalu naik. Tren ini menunjukkan bahwa realisasi beberapa Satuan Kerja Perangkat Daerah (SKPD) masih dibawah batas toleransi. Sedangkan pada tahun 2016 mengalami penurunan, yang artinya realisasi SKPD sudah diatas target toleransi. Kondisi ini, antara lain disebabkan sudah banyak SKPD yang mempedomani jadwal pelaksanaan program kegiatan yang telah direncanakan sehingga di Triwulan IV atau menjelang tahun anggaran berakhir dapat direalisasaikan sebelum batas waktu pencairan akhir tahun serta menyelesaikan dokumen dan kelengkapan persyaratan administrasi tepat waktu.

Grafik 1. Tren toleransi deviasi penyerapan keuangan

4. Persentase SKPD dengan realisasi diatas 95%

Tabel 3.6 IKU Persentase SKPD dengan realisasi diatas 95%

Indikator Kinerja Target Realisasi Capaian

(%) Persentase SKPD dengan realisasi

diatas 95%

24% 54% 225

Persentase SKPD dengan realisasi belanja daerahnya diatas 95% Tahun Anggaran 2016 sebesar 54 persen dari target 24 persen atau mencapai 225 persen. Jumlah SKPD dengan realisasi diatas 95% Tahun Anggaran 2016 sebanyak 40 SKPD dari 74 SKPD di lingkungan Pemerintah Provinsi Jawa Timur. Keadaan ini meningkat bila dibandingkan dengan Tahun Anggaran 2015, yaitu sebanyak 23 SKPD atau meningkat 74 persen.

Grafik 2. Tren SKPD dengan realisasi diatas 95%

4,44 5,1 5,2 5,21 3,1 0 1 2 3 4 5 6 2012 2013 2014 2015 2016

Toleransi deviasi penyerapan

Toleransi deviasi penyerapan

54 44 20 23 40 0 10 20 30 40 50 60 2012 2013 2014 2015 2016

SKPD dengan realisasi diatas 95%

Memperhatikan tren realisasi belanja SKPD diatas 95% mulai Tahun Anggaran 2012-2014 terdapat penurunan jumlah SKPD, sedangkan pada tahun 2015-2016 mengalami kenaikan. Hal ini, disebabkan beberapa hal, antara lain :

a. Adanya efisiensi anggaran, yang diperoleh dari selisih lebih hasil lelang pengadaan barang dan jasa. Namun, jumlah tersebut belum diimbangi dengan penyesuaian capaian tingkat realisasi kinerja ;

b. Adanya faktor kehati-hatian dari para pengguna anggaran untuk melakukan realisasi anggaran karena masih adanya perbedaan persepsi antara pelaksana dengan Aparatur Pemeriksa. Hal ini, tentunya secara tidak langsung akan mempengaruhi percepatan realisasi ;

c. Masih kurang cermatnya perencanaan. Hal ini, banyak dipengaruhi oleh beberapa faktor diantaranya, lemahnya fungsi koordinasi antara struktural dan fungsional sehingga pelaksanaan kegiatan tidak sesuai dengan jadwal.

Upaya-upaya yang dilakukan dalam rangka peningkatan SKPD dengan realisasi diatas 95%, antara lain :

Bintek penatausahaan Bendahara Pengeluaran, Bendahara Penerimaan dan aplikasi penatausahaan keuangan daerah pada SKPD ;

Sosialisasi sistem prosedur belanja daerah berbasis akrual pada SKPD : Asistensi realisasi belanja/APBD Provinsi Jawa Timur per triwulan.

5. Persentase SKPD yang menerapkan Accrual Accounting Based Capacity Building

Tabel 3.7 IKU Persentase SKPD yang menerapkan Accrual Accounting Based Capacity Building

Indikator Kinerja Target Realisasi Capaian

(%) Persentase SKPD yang menerapkan

Accrual Accounting Based Capacity Building

75% 79% 105

Persentase SKPD yang menerapkan accrual accounting based capacity building pada Tahun Anggaran 2016 sebesar 79 persen dari

target 75 persen atau mencapai 105 persen. Jumlah SKPD yang telah menerapkan akuntansi berbasis akrual sebanyak 56 (lima puluh enam) SKPD dari 71 (tujuh puluh satu) SKPD, sementara sisanya masih terdapat permasalahan dalam penerapannya.

Beberapa kendala dalam pelaksanaan akuntansi berbasis akrual antara lain :

a. Masih diperlukan peningkatan pemahaman para pengelola keuangan tentang perubahan dan penerapan kebijakan akuntansi berbasis akrual ;

b. Masih diperlukan penguatan sistem pengendalian intern pada pengelolaan keuangan di tingkat SKPD;

c. Masih diperlukan penyempurnaan terhadap regulasi terkait penerapan kebijakan akuntansi berbasis akrual yang disesuaikan dengan regulasi/perundang-undangan yang berlaku.

Realisasi Tahun 2016 mengalami peningkatan dibandingkan dengan Tahun 2015 sebesar 3% atau ada peningkatan terhadap 2 (dua) SKPD dimana pengelola keuangan khususnya fungsi akuntansi dalam menerapkan akuntansi berbasis akrual.

Upaya yang dilakukan dalam melakukan pembinaan kepada SKPD terhadap penerapan akuntansi berbasis akrual antara lain :

Rekonsiliasi data jurnal, Laporan Operasional dan Laporan Realisasi Anggaran sesuai dengan pelaksanaan kebijakan akuntansi berbasis akrual;

Sosialisasi Bagan Akun Standar (BAS), Aplikasi SIBAKU 2016 dan Evaluasi Pelaksanaan Akuntansi Berbasis Akrual Tahun Anggaran 2016; Pembinaan dan Evaluasi Implementasi Kebijakan Akuntansi berbasis akrual pada SKPD pelaksana PPK BLUD ke RS Kusta Kediri, RSU Karsa Husada Batu dan RS Kusta Sumberglagah Mojokerto.

6. Persentase Laporan Keuangan SKPD sesuai Standar Akuntansi Pemerintahan (SAP)

Tabel 3.8 IKU Persentase Laporan Keuangan SKPD sesuai Standar Akuntansi Pemerintahan (SAP)

Indikator Kinerja Target Realisasi Capaian (%) Persentase Laporan Keuangan SKPD

sesuai Standar Akuntansi

Pemerintahan (SAP)

80% 80% 100

Persentase Laporan Keuangan SKPD sesuai Standar Akuntansi Pemerintahan (SAP) pada Tahun Anggaran 2016 sebesar 80 persen dari target 80 persen atau mencapai 100 persen. Penilaian ini, dilihat dari tingkat pemahaman SKPD terhadap standar akuntansi pemerintahan di dalam pelaksanaan prosedur akuntansi.

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyatakan secara eksplisit bahwa pemerintah pusat dan daerah wajib menyusun laporan keuangan berbasis akrual. Sebagai tindak lanjut atas pelaksanaan UU No. 17 Tahun 2003, Pemerintah telah menerbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

Salah satu persyaratan untuk dapat menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual, perlu disusun kebijakan akuntansi yang menjadi pedoman bagi fungsi akuntansi di SKPD dan SKPKD untuk menyusun laporan keuangan. Kebijakan akuntansi berbasis akrual ini mengatur penyusunan laporan keuangan finansial yaitu laporan keuangan yang menggunakan basis akrual dalam pencatatannya dan laporan pelaksanaan anggaran berbasis kas. Perbedaan antara penggunaan basis kas dan basis akrual difasilitasi dengan pembuatan bagan akun standar yang membedakan antara akun finansial untuk menyusun Laporan Operasional, Laporan Perubahan Ekuitas dan Neraca serta bagan akun pelaksanaan anggaran untuk menyusun Laporan Realisasi Anggaran dan Laporan Arus Kas. Jenis Laporan Pelaksanaan Anggaran adalah Laporan Realisasi Anggaran (LRA) dan Laporan Perubahan Saldo Anggaran Lebih (SAL). Sedangkan Laporan Finansial terdiri dari Laporan Operasional, Laporan Finansial terdiri dari Laporan Operasional, Laporan Perubahan Ekuitas, Neraca dan Laporan Arus Kas.

Pada Tahun 2016 masih ada beberapa SKPD yang melakukan tindakan kesalahan dalam penyajian akun/pos sehingga mempengaruhi laporan keuangan periode berjalan atau periode sebelumnya.

Beberapa penyebab terjadinya kesalahan, antara lain karena keterlambatan penyampaian bukti transaksi oleh pengguna anggaran, kesalahan hitung, kesalahan penerapan standar dan akuntansi, kelalaian dan lain-lain yang ditemukan diperiode yang sama saat kesalahan dibuat dan pada periode di masa depan.

Upaya yang dilakukan dalam melakukan pembinaan terhadap penyusunan laporan keuangan SKPD sesuai Standar Akuntansi Pemerintahan, antara lain :

Penyelenggaraan Helpdesk Akuntansi dan Pelaporan Keuangan Pemerintah Provinsi Jawa Timur Tahun Anggaran 2016 ;

Rekonsiliasi piutang dan penyisihan piutang Pemprov Jatim;

finalisasi penyusunan laporan keuangan pemerintah provinsi jawa timur tahun 2016 dan konsolidasi laporan keuangan skpd Tahun 2016.

7. Persentase tanah milik Pemerintah Provinsi Jawa Timur yang bersertifikat

Tabel 3.9 IKU Persentase tanah milik Pemerintah Provinsi Jawa Timur yang bersertifikat

Indikator Kinerja Target Realisasi Capaian

(%) Persentase tanah milik Pemerintah

Provinsi Jawa Timur yang bersertifikat

20,68% 20,9% 101

Persentase tanah milik Pemerintah Provinsi Jawa Timur yang bersertifikat pada Tahun Anggaran 2016 sebesar 20,9 persen dari target 20,68 persen atau mencapai 101 persen. Luas tanah yang bersertifikat sampai dengan Tahun Anggaran 2016 seluas 17.770.275 m2 dari total tanah milik Pemerintah Provinsi Jawa Timur seluas 85.060.013 m2, sehingga masih terdapat selisih seluas 67.289.738 m2, yang secara bertahap setelah dokumen persyaratannya lengkap akan dilakukan