Volume 5, No. 2, Mei 2016 - 24 PENGARUH PERSONAL BACKGROUND, POLITICAL BACKGROUND DAN PEMAHAMAN ANGGOTA DPRA TENTANG PENGELOLAAN KEUANGAN ACEH TERHADAP FUNGSI

PENGAWASAN PELAKSANAAN ANGGARAN LEGISLATIF DI PEMERINTAH ACEH

Fenny Silfia Putri1, Hasan Basri2, Muhammad Arfan3

1) Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh 2,3) Staff Pengajar Magister Akuntansi Universitas Syiah Kuala Banda Aceh.

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh Personal background, Political background dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh terhadap fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh, baik secara bersama-sama maupun parsial. Penelitian ini dilatar belakangi oleh fakta bahwa latar belakang individu berpengaruh terhadap perilaku individu dalam aktivitas politik.

Populasi penelitian ini adalah seluruh anggota DPRA Periode 2014-2019 Provinsi Aceh. Metode pengambilan sampel adalah sensus, di mana seluruh populasi menjadi sampel penelitian. Jumlah responden yang berhasil diperoleh adalah 76 orang. Sumber data yang digunakan adalah data primer, dengan teknik pengumpulan data melalui penyebaran kuisioner kepada responden. Penelitian ini merupakan pengujian hipotesis dengan menggunakan metode analisis regresi linear berganda yang bertujuan untuk mengukur pengaruh dua atau lebih variabel bebas (independent) dan variabel terikat (dependent)

Hasil penelitian baik secara bersama-sama maupun parsial mendukung hipotesis penelitian bahwa personal background, political background, dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh, berpengaruh terhadap fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh.

Kata Kunci: Personal Background, Political Background, Pengelolaan Keuangan, Fungsi Pengawasan legislatif.

Abstract: The Purpose of this study is to examine the effect of Personal background, Political background and understanding of the members of the provincial parliament of Aceh concerning the financial management of Aceh on the legislative budget implementation oversight function in the Government of Aceh, either simultaniously or partially. This research was motivated by the fact that the individual's background influence the behavior of individuals in political activity.

The population of this study were all members of provincial parliament of Aceh Province Period 2014-2019. The sampling method was census, in which the entire population as sample. The number of respondents who successfully obtained are as many as 76 people. Source data used are primary data, with data collection through questionnaires to the respondents. This study is hypothesis testing using multiple linear regression analysis method that aims to measure the impact of two or more independent variables (independent) and the dependent variable (dependent)

The results of both studies simultaniously and partially support the research hypothesis that the Personal background, Political background, and understanding of the members of the provincial parliament of Aceh concerning the financial management of Aceh, affect on the legislative budget implementation oversight function in the Government of Aceh.

Keywords: Personal Background, Political Background, Financial Management, legislative oversight function.

PENDAHULUAN

Aceh sebagai salah satu daerah Provinsi di Indonesia mengalami perubahan

yang sama dengan daerah lainnya pasca reformasi politik tahun 1998, terutama dalam pelaksanaan otonomi daerah. Bahkan melalui

25 - Volume 5, No. 2, Mei 2016

Undang-Undang No. 18 Tahun 2001 tentang Otonomi Khusus, yang selanjutnya dipertegas melalui Undang-Undang No. 11 Tahun 2006 tentang Pemerintahan Aceh, maka Aceh berstatus sebagai daerah Otonomi Khusus.

Terdapat tiga aspek utama yang mendukung keberhasilan otonomi daerah, yaitu pengawasan, pengendalian dan pemeriksaan, dimana ketiga hal tersebut pada dasarnya berbeda, baik konsepsi maupun aplikasinya (Mardiasmo, 2002:219). Terkait dengan hubungan antar eksekutif (Pemerintah Aceh)

dan legislatif (DPRA), maka aspek pengawasan merupakan konsep dan aplikasi yang tepat menurut Mardiasmo, karena pengawasan mengacu pada tingkatan atau kegiatan yang dilakukan diluar pihak eksekutif yaitu, masyarakat dan legislatif daerah. (kursif, penulis)

Berkaitan dengan fungsi pengawasan DPRA, khususnya pengawasan pada pelaksanaan Anggaran di Pemerintah Aceh maka dasar hukum yang mengaturnya antara lain: Undang-Undang No. 11 tahun 2006 Tentang Pemerintahan Aceh, pada pasal 23 ayat (1) yakni, Tugas dan wewenang DPRA melaksanakan pengawasan terhadap pelaksanaan Qanun Aceh dan peraturan perundang-undangan lain; Qanun No. 1 tahun 2008 Tentang Pengelolaan keuangan Aceh, pada pasal 275 menyebutkan, DPRA melakukan pengawasan terhadap pelaksanaan Qanun tentang APBA. Berdasarkan ketentuan pada peraturan perundangan ini, maka kedudukan DPRA setara dengan Pemerintah

Aceh dalam penyelenggaraan pemerintahan di daerah, sehingga fungsi pengawasan DPRA pada pelaksanaan Anggaran di Pemerintah Aceh merupakan kewenangan yang melekat pada DPRA secara hukum dan DPRA wajib memainkan perannya secara optimal dalam mengemban fungsi pengawasan terhadap pelaksanaan Anggaran di Pemerintah Aceh.

Pada beberapa tahun terakhir ini, fungsi pengawasan DPRA dalam pelaksanaan Anggaran di Pemerintah Aceh masih sangat lemah, indikasinya terlihat berdasarkan hasil kajian Public Expenditure Analysis and Capacity Strengthening Program (PECCAP) pada tahun 2014 tentang APBA, dimana disampaikan bahwa Perencanaan Anggaran Aceh disusun tidak sesuai data, sehingga telah mengakibatkan kekeliruan pemetaan kebutuhan pembangunan. Salah satu contohnya, ditunjukkan dengan Indeks Pembangunan Manusia (IPM) Aceh yang masih rendah dibandingkan dengan rata-rata nasional, padahal di sisi lain belanja Provinsi Aceh untuk pendidikan, justru merupakan yang tertinggi keempat di Indonesia. Selanjutnya pada saat yang bersamaan, Parlemen Aceh justru ikut menikmati besarnya Anggaran Aceh, dimana tahun 2014 anggaran yang dikucurkan untuk mendukung kegiatan-kegiatan DPRA totalnya hingga mencapai Rp. 154 miliar. Dana itu mendapat kenaikan luar biasa dibandingkan tahun 2000 sampai 2002, yang hanya sebesar Rp. 2 miliar–5 miliar. Sehingga dalam hal ini, Parlemen Aceh dianggap ikut bertanggung jawab terhadap ketimpangan pembangunan di

Volume 5, No. 2, Mei 2016 - 26 Aceh (PECAPP, 2014).

Sementara dari hasil audit investigasi BPK Perwakilan Aceh, ditemukan adanya salah kelola pada dana otonomi khusus (otsus) Aceh selama 2008-2012. BPK Perwakilan Aceh menunjukkan sekitar Rp. 5,1 triliun (24%) dari total Rp. 21,1 triliun alokasi dana otsus yang telah diterima Aceh selama lima tahun tersebut tidak jelas keberadaannya (Kompas, 2/10 2013; Serambi, 24/10 2013). Selanjutnya dalam Laporan Hasil Pengauditan (LHP) APBA oleh Badan Pemeriksaan Keuangan (BPK) Perwakilan Aceh dalam beberapa tahun terakhir banyak juga ditemukan penyimpangan yakni, temuan kasus oleh BPK pada Anggaran Pendapatan Belanja Aceh (APBA) 2013 yang jumlahnya hingga mencapai Rp. 1 triliun lebih (Harian Aceh, 16 Juni 2014); Pada Laporan Hasil Pengauditan (LHP) APBA 2014 Badan Pemeriksaan Keuangan (BPK) Perwakilan Aceh kembali menemukan total dana hibah dan bansos senilai Rp 94,5 miliar belum bisa dipertanggungjawabkan.

Berangkat dari beberapa uraian permasalahan ini, maka untuk dapat meningkatkan fungsi pengawasan pelaksanaan anggaran legislatif, mendesak dilakukan analisis lebih lanjut terhadap faktor-faktor yang diduga dapat mempengaruhinya. Beberapa faktor yang diduga dapat mempengaruhi fungsi pengawasan diantaranya adalah personal background, dimana Willey (2002) dalam Kartikasari (2012:13) menjelaskan bahwa sumber daya manusia merupakan pilar utama penyangga, sekaligus penggerak roda organisasi

dalam usaha mewujudkan visi dan misi serta tujuan organisasi. Hal ini menunjukkan bahwa, dengan dimilikinya sumber daya manusia yang berkualitas maka kinerja sebuah organisasi atau institusi dapat berjalan dengan baik, demikian halnya dengan anggota legislatif dalam menjalankan fungsi pengawasan terhadap pelaksanaan anggaran.

Faktor selanjutnya yang diduga mempengaruhi fungsi pengawasan adalah

Political background. Wiyana (2011:121) menyatakan tingkat pendidikan, pengalaman di bidang politik dan pemerintahan yang memadai, memiliki pengaruh terhadap peran dan kinerja DPRD dalam pengawasan keuangan daerah, karena bagaimanapun pengalaman akan sangat menentukan tingkat kematangan anggota DPRD dalam berpolitik. Faktor penting lainnya yang diduga mempengaruhi fungsi pengawasan adalah, pemahaman anggota DPRA tentang Pengelolaan keuangan Aceh. Pada faktor ini, hendak menjelaskan tingkat kemampuan anggota DPRA tentang pengelolaan keuangan publik, baik aturan, prinsip, azas dan tujuan yang terkait dengan tindakan perencanaan, pengorganisasian, pelaksanaan dan pengawasan APBD, barang inventaris daerah maupun BUMD, dalam proses penyelenggaraan Pemerintah Aceh. Indriantoro dan Supomo (1999) dalam Winarna & Murni (2006:16) menyatakan bahwa pengetahuan diperoleh dari pendidikan dan pengalaman, dimana pengetahuan akan memberikan kontribusi yang lebih baik apabila didukung pendidikan dan pengalaman yang memadai di bidang tugasnya.

27 - Volume 5, No. 2, Mei 2016

Yudono (2002:45) kian memperjelas dengan menyatakan bahwa DPRD akan mampu menggunakan haknya secara tepat, melaksanakan tugas dan kewajibannya secara efektif serta menempatkan kedudukannya secara proporsional, jika setiap anggota mempunyai pengetahuan yang cukup dalam hal konsepsi teknis penyelenggaraan pemerintahan, kebijakan publik dan lain sebagainya. Dengan demikian, pemahaman tentang pengelolaan keuangan Aceh sangat penting dimiliki oleh anggota DPRA yang tugas dan fungsinya termasuk melakukan pengawasan terhadap pelaksanaan anggaran di Pemerintah Aceh.

Tujuan dari penelitian ini adalah untuk menguji pengaruh Personal background, Political background dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh terhadap fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh, baik secara bersama-sama maupun parsial. Penelitian ini dimulai dengan membahas tinjauan pustaka, dilanjutkan dengan penjelasan metode penelitian dan kemudian diikuti dengan pembahasan mengenai hasil penelitian. Terakhir ditutup dengan memberikan kesimpulan dan saran.

TINJAUAN PUSTAKA

Pengawasan merupakan bagian penting dalam proses penyelenggaraan pemerintahan. Tanpa adanya fungsi pengawasan, kekuasaan dalam sebuah Negara akan berjalan sesuai kehendak dan interpretasi pemegang kekuasaan (power maker). Dalam kondisi demikian,

aspirasi masyarakat sebagai pemegang kedaulatan relatif terabaikan. Dengan demikian, fungsi pengawasan dalam penyelenggaraan pemerintahan sangat diperlukan, karena melalui berjalannya fungsi pengawasan yang baik, akan memberikan jaminan tercapainya tujuan dari rencana yang telah ditetapkan serta sekaligus memberi peringatan dini jika terjadi penyimpangan.

Fungsi pengawasan pelaksanaan Anggaran legislatif di Pemerintah Aceh dapat diartikan sebagai pengawasan legislatif daerah terhadap Peraturan Daerah Provinsi dan Peraturan Gubernur, Pelaksanaan Peraturan perundangan lain yang terkait dengan penyelenggaraan Pemerintahan Provinsi dan menindaklanjuti hasil pemeriksaan laporan keuangan dari Badan Pemeriksa Keuangan (Undang-undang No. 23 tahun 2014 tentang Pemerintahan Daerah, Pasal 100). Fungsi pengawasan yang dilaksanakan oleh DPRA dapat dilaksanakan melalui beberapa mekanisme yaitu melalui rapat kerja, rapat dengar pendapat, rapat dengar pendapat umum, dan kunjungan kerja. Menurut Dewi (2011) Untuk melaksanakan fungsi pengawasan, DPRD dapat menggunakan hak-hak yang dimilikinya antara lain Hak Interpelasi, Hak Angket, Hak Menyatakan Pendapat. Kaho (2001) dalam Dewi (2011) menyatakan bahwa, untuk melaksanakan fungsi ketiga yaitu melakukan pengawasan, DPRD mempunyai hak antara lain: meminta laporan pertanggungjawaban dari Gubernur, Walikota, dan Bupati; memperoleh penjelasan dari

Volume 5, No. 2, Mei 2016 - 28 pemerintah daerah; melakukan pemeriksaan;

memberikan usulan-usulan.

Dengan demikian DPRA sebenarnya mempunyai posisi, tugas dan fungsi yang penting dalam pengawasan APBA. Pelaksanaan fungsi pengawasan keuangan daerah (APBA) oleh DPRA harus dimulai dari proses perencanaan sampai dengan prosess pelaporan. Mardiasmo (2001:13) berpendapat bahwa pengawasan merupakan tahap integral dengan keseluruhan tahap pada penyusunan dan pelaporan APBD, sehingga pengawasan diperlukan pada setiap tahap bukan hanya pada tahap evaluasi saja. Pengawasan yang dilakukan oleh dewan dimulai pada saat proses penyusunan, pengesahan, pelaksanaan, dan pertanggungjawaban APBD. Selanjutnya, Alamsyah (2007:7) memperjelasnya dengan menguraikan tujuan daripada pengawasan APBD yakni untuk menjaga agar: (1) anggaran yang disusun benar-benar dijalankan, (2) pelaksanaan APBD sesuai dengan anggaran yang telah digariskan, dan (3) pelaksanaan

APBD benar-benar dapat

dipertanggungjawabkan.

Fungsi pengawasan legislatif terhadap pelaksanaan APBA faktanya masih sangat lemah. Faktor-faktor yang diduga berpengaruh adalah Personal background, Political background dan pemahaman anggota DPRA tentang pengelolaan anggaran, hal ini dikarenakan bahwa latar belakang individu berpengaruh terhadap perilaku individu dalam aktivitas politik. Sastroatmojo (1995) menyebutkan bahwa, “ada dua tingkat orientasi

politik yang mempengaruhi perilaku politik yaitu sistem dan individu, Sehingga kelemahan yang terjadi atas peranan legislatif dalam pengawasan keuangan daerah dapat mungkin terjadi, karena kelemahan sistem politiknya ataupun individunya sebagai pelaku politik (Sastroatmodjo dalam Winarna dan Murni, 2007:4). Sedangkan melalui pendekatan

behaviorisme, individulah yang dipandang secara aktual melakukan kegiatan politik, sedangkan perilaku lembaga politik pada dasarnya merupakan perilaku individu dengan pola tertentu. Oleh karena itu, maka untuk menjelaskan perilaku suatu lembaga yang perlu ditelaah bukan lembaganya, melainkan individu yang berada di dalamnya yang secara aktual mengendalikan lembaga (Subakti, 1977:38)

Faktor Personal background

merupakan latar belakang diri yang melekat pada seorang individu, atau yang biasa dipahami sebagai identitas diri. Di dalamnya meliputi banyak aspek, antara lain seperti nama, jenis kelamin, usia, agama, latar belakang pendidikan dan lain sebagainya. Penjelasan umum tentang Personal background atau latar belakang diri, cenderung dijelaskan berdasarkan keterkaitannya dengan isi sebuah tulisan. Berbeda halnya dengan penjelasan umum tentang identitas, dimana relatif lebih mudah diperoleh, meskipun dijelaskan melalui pendekatan ilmu psikologi. Beberapa penjelasan tentang identitas antara lain: secara psikologis, definisi identitas diri secara umum adalah sebuah kelanjutan menjadi seseorang yang tunggal dan pribadi yang sama, yang

29 - Volume 5, No. 2, Mei 2016

dikenali oleh orang lain; selanjutnya dalam perspektif psikologi kepribadian, identitas diri merupakan suatu konsep yang digunakan untuk membedakan individu satu dengan individu lainnya (Tajfel, Turner, 1986). Dengan demikian, identitas adalah sebuah informasi spesifik tentang individu tertentu, agar dapat mudah dikenali.

Personal background berkaitan erat juga dengan kualitas sumber daya manusia. Wiley (2002) menegaskan bahwa sumber daya manusia merupakan pilar utama penyangga sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan organisasi (Kartikasari, 2012:13). Sejalan dengan uraian yang telah disampaikan sebelumnya, maka Personal background

merupakan latar belakang diri yang melekat pada seorang individu dan berkaitan erat dengan kualitas sumber daya manusia (Kartikasari, 2012:13). Personal background

anggota DPRA periode 2014-2019 adalah berdasarkan pada penelitian yang dikembangkan oleh Winarna & Murni (2006), dimana aspek atau dimensi Personal background dibatasi pada lima dimensi yakni, jenis kelamin, usia, tingkat pendidikan, bidang pendidikan, latar belakang pekerjaan.

Faktor lain yang diduga berpengaruh adalah Political background, yang diartikan sebagai latar belakang dari nilai, pengalaman dan pengetahuan seseorang di ranah politik (Sari, 2010:21). Kerja-kerja politik anggota legislatif dalam mengorganisir, mendidik, menyampaikan suara rakyat, merebut

kekuasaan, hingga meraih kontrol atas negara untuk kepentingan rakyat diperoleh melalui aktivitasnya di organisasi dan institusi politik, terutama melalui partai politik dan legislatif. Semua kerja-kerja itu telah membentuk nilai, memberikan pengalaman dan pengetahuan tersendiri bagi anggota legislatif di ranah politik.

Wiyana (2011:121) menyatakan tingkat pendidikan, pengalaman di bidang politik dan pemerintahan yang memadai, memiliki pengaruh terhadap peran dan kinerja DPRD dalam pengawasan keuangan daerah, karena bagaimanapun pengalaman akan sangat menentukan tingkat kematangan anggota DPRD dalam berpolitik. Ini sejalan juga dengan pendapat La Palombara (1994) dalam Winarna & Murni (2006:4) yang menyatakan bahwa, ada beberapa faktor yang mempengaruhi sikap, perilaku dan peran legislatif yaitu, institusi politik, partai politik, karakteristik personal, pengalaman politik.

Faktor terakhir yang diduga berpengaruh adalah pemahaman anggota DPRA tentang pengelolaan keuangan Aceh, yang merupakan pengetahuan anggota DPRA tentang keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, pengawasan dan pemeriksaan keuangan Aceh (Qanun No. 1 Tahun 2008 tentang Pengelolaan Keuangan Aceh). Melalui penjelasan ini maka pemahaman anggota DPRA, terkait dengan pengetahuan mereka terhadap aturan, prinsip, azas dan tujuan yang terkait dengan tindakan perencanaan, pengorganisasian, pelaksanaan dan pengawasan

Volume 5, No. 2, Mei 2016 - 30 APBD, barang inventaris daerah maupun

BUMD, dalam proses penyelenggaraan Pemerintah Aceh.

Jika merujuk pada pendapat Indriantoro dan Supomo (1999) dalam Winarna & Murni (2006:16) disebutkan bahwa, pengetahuan akan memberikan kontribusi yang lebih baik apabila didukung pendidikan dan pengalaman yang memadai di bidang tugasnya. Yudono (2002:45) memperjelasnya dengan menyatakan bahwa DPRD akan mampu menggunakan haknya secara tepat, melaksanakan tugas dan kewajibannya secara efektif serta menempatkan kedudukannya secara proporsional, jika setiap anggota mempunyai pengetahuan yang cukup dalam hal konsepsi teknis penyelenggaraan pemerintahan, kebijakan publik dan lain sebagainya. Dengan demikian, pemahaman tentang pengelolaan keuangan Aceh sangat penting dimiliki oleh anggota DPRA yang tugas dan fungsinya termasuk melakukan pengawasan terhadap pelaksanaan anggaran di Pemerintah Aceh.

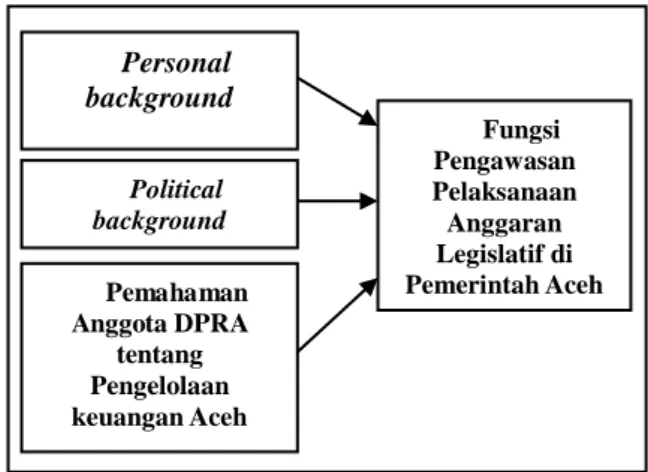

Berdasarkan kajian pustaka yang telah dikemukakan sebelumnya, hipotesis dalam penelitian ini adalah Personal background, Political background dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh, baik secara bersama-sama maupun parsial berpengaruh terhadap fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh. Berdasarkan uraian tersebut, skema kerangka pemikiran dapat dijelaskan dalam Gambar 2.1

Gambar 2.1 Skema Kerangka Pemikiran

METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesis. Populasi dalam penelitian ini adalah seluruh anggota DPRA di Pemerintah Aceh. Dengan jumlah responden sebanyak 76 orang. Horizon waktu yang digunakan bersifat cross-sectional studies yaitu data dikumpulkan sekaligus atau satu tahap. Sumber data yang digunakan adalah data primer, sedangkan teknik pengumpulan data dilakukan dengan penyebaran kuisioner. Setelah kuisioner terkumpul maka dilakukan uji validitas dan uji reliabilitas. Setelah uji validitas dan reliabilitas, maka dilakukan analisis data. Metode analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda yang diolah dengan menggunakan software SPSS versi 20. Model persamaan dari regresi linier berganda adalah sebagai berikut:

Y = + 1X1 + 2 X 2 + 3X3 + ε Dimana Y adalah Fungsi Pengawasan Pelaksanaan Anggaran Legislatif di Pemerintah Aceh adalah konstanta, 1,2,3 adalah

Fungsi Pengawasan Pelaksanaan Anggaran Legislatif di Pemerintah Aceh Pemahaman Anggota DPRA tentang Pengelolaan keuangan Aceh Political background Personal background

31 - Volume 5, No. 2, Mei 2016

Koefisien Regresi Personal background (X1), Political background (X2), Pemahaman Anggota DPRA tentang Pengelolaan keuangan Aceh (X3), ε adalah error term.

HASIL DAN PEMBAHASAN Hasil Uji Validitas dan Realibilitas

Pengujian validitas dan realibilitas dilakukan dengan menggunakan SPSS (Statistical Package For Sosial Science) versi 20. Seluruh pernyataan yang diajukan pada kuisioner dinyatakan valid, karena memiliki nilai koefisien korelasi diatas nilai kritis korelasi product moment yaitu 0,223

Uji reliabilitas dalam penelitian ini menggunakan Cronbach’s Alpha. Nilai

Cronbach’s Alpha untuk masing-masing variabel yaitu 0,854 untuk variabel Y, sebesar 0,886 untuk X1, 924 untuk X2 dan 0,828 untuk X3. Dengan demikian semua pernyataan dapat dikatakan reliable karena nilai alpha berada di atas 0,6.

Hasil Uji Hipotesis

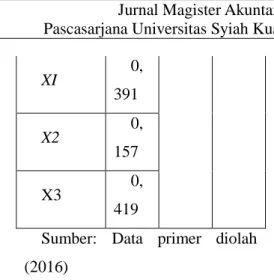

Uji hipotesis dilakukan untuk menguji apakah hipotesis penelitian yang telah dirumuskan sebelumnya diterima atau ditolak. Hasil uji regresi dapat dilihat pada tabel 1.

Tabel 1 Hasil Uji Regresi Variabe l Β R R² Konsta nta 0, 181 0, 691 0, 478 XI 0, 391 X2 0, 157 X3 0, 419

Sumber: Data primer diolah (2016)

Berdasarkan tabel 1, persamaan regresi linier berganda sebagai berikut:

Y = 0,181+ 0,391X1 + 0,157 X 2 + 0,419X3 + ε

Berdasarkan hasil uji regresi dapat dijelaskan bahwa koefisien regresi (β) masing-masing variabel independen yaitu personal background (1= 0,391); political background (2= 157); pemahaman anggota DPRA tentang pengelolaan keuangan Aceh (3= 0,419). Konstanta () sebesar 0,181 mempunyai arti apabila variabel personal background, political background, dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh sama dengan nol, maka besarnya fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh bernilai positif sebesar 0,181.

Koefisien korelasi (R) sebesar 0,691 menunjukkan kekuatan (keeratan) hubungan antar variabel independen dengan variabel dependen sebesar 69,1% artinya personal background, political background dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh terhadap fungsi pengawasan pelaksanaan anggaran legislatif di

Volume 5, No. 2, Mei 2016 - 32 Pemerintah Aceh. Koefisien determinasi (R²)

sebesar 0,478, menunjukkan bahwa ada variasi (perubahan-perubahan) yang terjadi pada variabel fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh (Y) sebesar 47,8% disebabkan oleh perubahan yang terjadi secara bersama-sama pada variabel

personal background, political background, dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh, sedangkan selebihnya yaitu sebesar 52,2% disebabkan oleh factor-faktor lain yang tidak termasuk dalam model penelitian ini.

Pembahasan

Pengaruh Personal Background, Political

Background, dan Pemahaman Anggota

DPRA tentang Pengelolaan Keuangan Aceh terhadap fungsi pengawasan Anggaran Legislatif di Pemerintah Aceh.

Hasil penelitian terkait personal background, political background, dan

pemahaman anggota DPRA tentang pengelolaan keuangan Aceh menunjukkan nilai masing-masing koefisien regresi (β) variabel independen yaitu: personal background (1= 0,391); political background (2= 157); pemahaman anggota DPRA tentang pengelolaan keuangan Aceh (3= 0,419). Berdasarkan kriteria penerimaan hipotesis jika i (i= 1,2,3) ≠ 0 maka hipotesis pertama diterima. Ini berarti bahwa secara simultan ketiga variabel independen tersebut berpengaruh secara bersama-sama terhadap fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh. Untuk

meningkatkan fungsi pengawasan pelaksanaan anggaran legislatif maka dibutuhkan personal background, political background dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh secara bersamaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Sari (2010), yang menyatakan bahwa personal background, political background, dan anggaran, berpengaruh terhadap kinerja DPRD dalam pengawasan keuangan daerah/APBD.

Pengaruh Personal Background terhadap fungsi pengawasan Anggaran Legislatif di Pemerintah Aceh.

Hasil pengujian terhadap variabel

personal background diperoleh nilai koefisien regresi β1 sebesar 0,391. Hal ini menunjukkan bahwa β1 ≠ 0 sehingga dapat disimpulkan bahwa hipotesis nol (H0) ditolak dan menerima hipotesis alternatif (Ha), artinya

personal background berpengaruh positif terhadap fungsi pengawasan pelaksanaan anggaran. Koefisien regresi personal background (X1) sebesar 0,391. Artinya setiap

personal background naik 1 satuan maka fungsi pengawasan pelaksanaan anggaran meningkat sebesar 0,391 satuan pada skala interval. Dengan demikian, dapat dikatakan bahwa semakin baik personal background

anggota DPRA maka akan semakin baik juga fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh.

Pengaruh Political Background terhadap fungsi pengawasan Anggaran Legislatif di

33 - Volume 5, No. 2, Mei 2016 Pemerintah Aceh.

Hasil pengujian terhadap variabel

political background diperoleh nilai koefisien regresi β2 sebesar 0,157. Hal ini menunjukkan bahwa β2 ≠ 0 sehingga dapat disimpulkan bahwa hipotesis nol (H0) ditolak dan menerima hipotesis alternatif (Ha), artinya

political background berpengaruh positif terhadap fungsi pengawasan pelaksanaan anggaran. Koefisien regresi political background (X2) sebesar 0,157. Artinya setiap peningkatan political background anggota DPRA sebesar 1 satuan maka akan meningkatkan fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh sebesar 0,157 satuan pada skala interval, sehingga dapat dikatakan bahwa semakin baik political background anggota DPRA maka akan semakin baik juga fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh.

Pengaruh Pemahaman Anggota DPRA tentang Pengelolaan Keuangan Aceh terhadap fungsi pengawasan Anggaran Legislatif di Pemerintah Aceh.

Hasil pengujian terhadap variabel pemahaman anggota DPRA tentang pengelolaan keuangan Aceh, diperoleh nilai koefisien regresi β3 sebesar 0,419. Hal ini menunjukkan bahwa β3 ≠ 0 sehingga dapat disimpulkan bahwa hipotesis nol (H0) ditolak dan menerima hipotesis alternatif (Ha), artinya pemahaman anggota DPRA tentang pengelolaan keuangan Aceh berpengaruh positif terhadap fungsi pengawasan pelaksanaan

anggaran di Pemerintah Aceh. Koefisien regresi pemahaman anggota DPRA tentang pengelolaan keuangan Aceh (X3) sebesar 0,419. Artinya semakin meningkatnya pemahaman anggota DPRA tentang pengelolaan keuangan Aceh maka akan meningkatkan fungsi pengawasan pelaksanaan anggaran di Pemerintah Aceh sebesar 0,419 satuan pada skala interval, sehingga dapat dikatakan bahwa semakin tinggi tingkat pemahaman anggota DPRA tentang pengelolaan keuangan Aceh maka akan semakin meningkat fungsi pengawasan pelaksanaan anggaran di Pemerintah Aceh.

KESIMPULAN

Setelah dilakukan pengujian dan analisis data, secara keseluruhan dapat ditarik kesimpulan bahwa personal background, political background dan pemahaman anggota DPRA tentang pengelolaan keuangan Aceh baik secara bersama-sama maupun parsial berpengaruh terhadap fungsi pengawasan pelaksanaan anggaran legislatif di Pemerintah Aceh. Penelitian ini memiliki keterbatasan yakni: Pertama, penelitian ini menggunakan instrumen berupa kuesioner sehingga kesimpulan yang diambil hanya berdasarkan data yang dikumpulkan melalui kuesioner. Hal tersebut berpotensi menimbulkan masalah jika jawaban responden berbeda dengan keadaan sesungguhnya. Namun demikian, keadaan dimaksud tidak dapat dikendalikan karena diluar kemampuan peneliti; Kedua, populasi penelitian adalah anggota DPRA di Pemerintah

Volume 5, No. 2, Mei 2016 - 34 Aceh sehingga kesimpulan yang diambil hanya

berlaku pada DPRA di Pemerintah Aceh dan tidak bisa digeneralisasi untuk DPRD Provinsi yang lain.

DAFTAR PUSTAKA

Alamsyah, 1997. Mekanisme Pengawasan APBD di Kabupaten Sleman, Tesis, Yogjakarta: MAP Universitas Gajah Mada.

Dewi, Mustika Indah dan Kawedar Warsito. 2011. Analisis Faktor-faktor yang Mempengaruhi Kapabilitas Anggota DPRD Dalam Pengawasan Keuangan Daerah (APBD). Artikel, Semarang: Universitas Diponegoro.

Indriantoro, Nur dan Bambang Supomo. 1999.

Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Yogyakarta: BPFF.

Kartikasari, Dewi. 2012. Pengaruh Personal background, Political background, pemahaman regulasi terhadap peran anggota DPRD dalam pengawasan keuangan daerah (studi kasus pada DPRD Kabupaten Boyolali), Jurnal Akutansi, Semarang: Universitas Negeri Semarang.

La Palombara, J. 1974. Politics with in Nation,

Englewood Cliffs: Prentice-Hall Inc. Mardiasmo, 2001. Pengawasan, Pengendalian,

dan Pemeriksaan Kinerja Pemerintah Daerah dalam Pelaksanaan Otonomi Daerah, Yogjakarta: Andi Offset. Mardiasmo, 2002. Otonomi dan Manajemen

Keuangan Daerah, Yogyakarta: Andi Offset.

Mardiasmo, 2002. Reformasi Pengelolaan Keuangan Daerah: Implementasi Value for Money Audit sebagai Antisipasi terhadap Tuntutan Akuntabilitas Publik.

Jurnal. AAL, Vol. 5 No. 4, Hlm 74 -78 Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah.

Pemerintah Aceh, 2008. Qanun No. 1 Tahun 2008 tentang Pengelolaan keuangan Aceh

Pramita & Andriyani. 2010. Determinasi Hubungan Pengetahuan Dewan tentang Anggaran dengan Pengawasan Dewan pada Keuangan Daerah. Simposium Nasional Akuntansi XIII, Purwokerto. Republik Indonesia, 2004. Undang-Undang No.

32 Tahun 2004 tentang Pemerintahan Daerah

---, 2004. Undang-Undang No. 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, Bandung: Citra Umbara. ---, 2004. Undang-Undang No. 15

tahun 2004 tentang Pemeriksaan pengelolaan dan tanggung jawab keuangan Negara, Jakarta: Cipta Jaya. ---, 2006. Undang-Undang No. 11

tahun 2006 tentang Pemerintahan Aceh ---, 2014. Undang-Undang No. 23

tahun 2014 tentang Pemerintah Daerah, Jakarta: Sinar Grafika.

---, 2005. Peraturan Pemerintah No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah.

---, 2001. Keppres No. 74 tahun 2001 tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah Daerah. Sari, Imelda. 2010. Pengaruh Personal

background, Political background, dan Pengetahuan Dewan tentang Anggaran Terhadap Kinerja DPRD dalam

Pengawasan Keuangan

Daerah.(APBD). Tesis Program Pasca Sarjana Universitas Sumatera Utara. Tidak dipublikasikan.

Surbakti A., Ramlan. 1977. Beberapa Faktor yang Memengaruhi Kemampuan DPRD Tingkat II dalam Menjalankan Fungsi-fungsinya,Yogyakarta: Fisipol UGM. Werimon, Simson. 2005. Pengaruh Partisipasi

Masyarakat dan Transparansi Kebijakan Publik terhadap hubungan antara Pengetahuan Dewan tentaang

35 - Volume 5, No. 2, Mei 2016

Anggaran dengan Pengawasan

Keuangan Daerah (APBD). Tesis, Universitas Diponegoro.

Winarna, Jaka, dan Sri Murni. 2006. Pengaruh Personal background, Political background, dan Pengetahuan Dewan tentang Anggaran Terhadap Peranan DPRD dalam Pengawasan Keuangan Daerah. Simposium Nasional Akuntansi X, Makasar.

Wiyana, Anim. 2011. Pengaruh Personal background dan Political culture

terhadap hubungan antara

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah, Artikel, Makasar: STIEM Bongaya. Yudono, Bambang. 2002. Optimalisasi Peran

DPRD dalam Penyelenggaraan

Pemerintah Daerah

Zarkasi, 2012. Pengawasan Terhadap Peraturan Daerah, Jurnal Ilmu Hukum, Fakultas Hukum, Universitas Jambi.

http://www.bangda.depdagri.go.id/jurnal/jende la/jendela3.htm. http://www.harianaceh.co/read/2014/06/16/327 44/temuan-bpk-di-apba-2013-capai-rp1-triliun-lebih http://aceh.tribunnews.com/2014/06/17/rp-851-m-dana-hibah-bermasalah http://www.medanbisnisdaily.com/news/arsip/re ad/2011/11/30/60649/105-kasus- kerugian-anggaran-pemerintah-aceh-belum-tuntas/#.Vp4pAZqLTIU http://anticorruptioncommission.com/berita- media-massa/aceh-terjerat-hibah-dan-bansos/ http://www.bongkarnews.com/beta/view.php?ne wsid=4910.