Laporan Akhir |ASPEK PEMBIYAAN 9-1

9

PEMBANGUNAN BIDANG CIPTA

DI KOTA TEBING TINGGI

9.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya dalam peraturan dan perundangan terkait,

antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah

diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan peraturan perundang- undangan. Dalam hal ini, Pemerintah Daerah

menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan

pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan,

keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Daerah untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah

didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan,

Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan

digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran

Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan

terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU

dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan

DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar

prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum,

Laporan Akhir |ASPEK PEMBIYAAN 9-2 4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan

Antara Pemerintah, pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah

Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah,

terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan

pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota

meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan

pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal

dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan

yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber

pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan

yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman

daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan

Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung

kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan

pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75%

b. penerimaan APBD tahun sebelumnya;

c. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman

yang ditetapkan pemerintah paling sedikit 2,5;

d. persyaratan lain yang ditetapkan calon pemberi pinjaman;

e. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari

pemerintah;

f. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan

DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha

dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010):

Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan

infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha

adalah infrastruktur air minum, nfrastruktur air limbah permukiman dan prasarana

persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Laporan Akhir |ASPEK PEMBIYAAN 9-3 Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana perimbangan, dan

Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana

Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian

sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang

Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum

kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan

termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK

diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi

sasaran/target Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan

rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK

Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan

memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan

Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan

Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN,

Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit

Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan

kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang

infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah

Laporan Akhir |ASPEK PEMBIYAAN 9-4 dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana

kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan Cipta Karya

meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja

di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air

Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana

lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur

permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan

dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan

infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan

swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan

prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada.

Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga

optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta

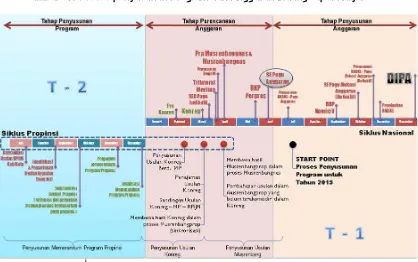

Laporan Akhir |ASPEK PEMBIYAAN 9-5 Gambar 9.1 Proses penyusunan Program dan Anggaran Bidang Cipta Karya

Sumber: Pedoman Penyusunan RPI2-JM Tahun 2014

Adapun kegiatan prioritas penanganan bidang Cipta Karya, yaitu:

1. Prioritas Kabupaten/Kota Strategis Nasional

a. Pusat Kegiatan Nasional (PKN), Pusat-Pusat Kegiatan Strategis Nasional (PKSN) di

dalam KSN dan kabupaten/kota di dalam kawasan metropolitan, serta kawasan

strategis lainnya (KEK, MP3EI);

b. Telah memiliki Perda RTRW dan tergabung dalam Program Kota Hijau, Kota Pusaka,

dan Perdesaan Lestari;

c. Telah memiliki pedoman rencana dan program yang berkualitas di Bidang Cipta Karya

(RPIJM, SPPIP, RPKPP, RTBL, SSK, RISPAM).

2. Prioritas Penanganan Bidang Cipta Karya

a. Telah memiliki pedoman rencana dan program yang berkualitas untuk pemenuhan SPM

Bidang Cipta Karya di Daerah;

b. Karakteristik daerah: rawan bencana alam, cakupan air minum/sanitasi rendah,

permukiman kumuh, daerah kritis (miskin);

c. Memiliki komitmen tinggi dan responsif program;

3. Inovasi Baru/Creative Program

a. Di luar dua kategori tersebut di atas, terdapat usulan daerah dan program bersifat

Laporan Akhir |ASPEK PEMBIYAAN 9-6 b. Diusulkan oleh daerah secara kompetitif dan selektif;

c. Ditujukan termasuk untuk memfasilitasi daerah berprestasi.

d. Penyusunan anggaran, merupakan rangkaian aktivitas yang dimulai sejak

ditetapkannnya Pagu Anggaran sampai menjadi dokumen Rencana Kerja dan

Anggaran (RKA) Satuan Kerja Direktorat Jenderal Cipta Karya.

Gambar 9.2 Mekanisme Penyaringan Program Anggaran dan Kegiatan

Sumber : Pedoman Penyusunan RPI2JM Tahun 2014

9.2. Profil Anggaran Pendapatan dan Belanja Daerah Kota Tebing Tinggi

9.2.1 Belanja Daerah

Belanja daerah (local expenditure) diprioritaskan untuk melindungi dan meningkatkan kualitas

kehidupan masyarakat dalam upaya memenuhi kewajiban daerah. Perlindungan dan peningkatan

Laporan Akhir |ASPEK PEMBIYAAN 9-7 pendidikan, penyediaan fasilitas pelayanan kesehatan, fasilitas sosial dan fasilitas umum yang

layak, serta mengembangkan sistim jaminan sosial.

Belanja daerah mempertimbangkan analisis standar belanja, standar harga dan pelayanan umum

minimal yang ditetapkan sesuai dengan peraturan perundang-undangan. Belanja Kepala Daerah

dan Wakil Daerah serta pimpinan dan anggota DPRD diatur dalam Perda (Peraturan Daerah) yang

berpedoman pada undang-undang dan peraturan pemerintah.

Untuk membiayai penyelenggaraan pemerintah daerah kalau memang dibutuhkan dapat

melakukan pinjaman yang bersumber dari Pemerintah, pemerintah daerah lain, lembaga

keuangan bank, lembaga keuangan bukan bank dan masyarakat. Pemerintah dalam persetujuan

DPRD dapat menerbitkan obligasi daerah untuk membiayai investasi yang menghasilkan

penerimaan daerah. Selain itu bahwa pemerintah daearah juga dapat melakukan pinjaman yang

berasal dari penerusan pinjaman hutang luar negeri dan Menteri Keuangan atas nama Pemerintah

setelah memperoleh pertimbangan Menteri Dalam Negeri.

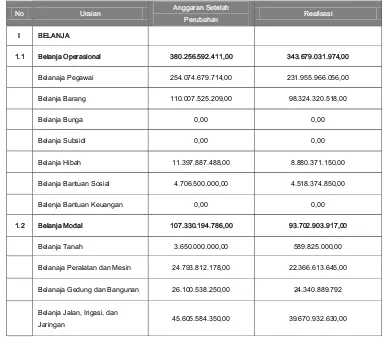

Tabel 9.1 Realisasi Pengeluaran Daerah APBD Kota Tebing Tinggi Tahun 2011

No Uraian Anggaran Setelah

Perubahan Realisasi

I BELANJA

1.1 Belanja Operasional 380.256.592.411,00 343.679.031.974,00

Belanaja Pegawai 254.074.679.714,00 231.955.966.056,00

Belanja Barang 110.007.525.209,00 98.324.320.518,00

Belanja Bunga 0,00 0,00

Belanja Subsidi 0,00 0,00

Belanja Hibah 11.397.887.488,00 8.880.371.150,00

Belanja Bantuan Sosial 4.706.500.000,00 4.518.374.850,00

Balenja Bantuan Keuangan 0,00 0,00

1.2 Belanja Modal 107.330.194.786,00 93.702.903.917,00

Belanja Tanah 3.650.000.000,00 589.825.000,00

Belanaja Peralatan dan Mesin 24.793.812.178,00 22.366.613.645,00

Belanaja Gedung dan Bangunan 26.100.538.250,00 24.340.889.792

Belanja Jalan, Irigasi, dan

Laporan Akhir |ASPEK PEMBIYAAN 9-8 Belanja Aset Tetap Lainnya 7.180.260.008.,00 6.730.642.850,00

Belanja asset Lainnya 0,00 0,00

1.3 Belanja Tidak Terduga 600.000.000,00 103.500.000,00

Belanja Tidak Terduga 600.000.000,00 103.500.000,00

JUMLAH BELANJA 488.186.787.197,00 437.485.435.891

Sumber : Kota Tebing Tinggi Dalam Angka Tahun 2012

Tabel 9.2 Target dan Realisasi Belanja Daerah Tahun 2005-2012

No Tahun

Anggaran Target Realisasi % Selisih

1 2 3 4 5 6 = 4 - 3

1 2005 180.440.512.532,00 152.911.344.410,32 84,74 (27.529.168.121,68)

2 2006 243.472.323.494,00 197.461.525.562,40 81,10 (46.010.797.931,60)

3 2007 325.649.627,474,00 282.541.226.936,83 86,76 (43.108.400.537,17)

4 2008 380.478.183,215,00 329.821.636.693,00 86,69 (50.656.546.522,00)

5 2009 396.153.945.188,00 349.459.455.865,00 88,21 (46.694.489.323,00)

6 2010 365.133.286.630,00 315.430.692.624,00 86,39 (49.702.594.006,00)

7 2011 488.186.787.197,00 439.094.659.348,00 89,94 (49.092.127.849,00)

8 2012 521.150.987.239,00 479.585.196.047,99 92,02 (41.565.791.191,00)

Sumber : Penyusunan Analisis Ekonomi dan Keuangan Daerah Kota Tebing Tinggi Tahun 2013

Hasil proyeksi atau perkiraan target belanja daerah pada tahun 2014 adalah sebesar Rp.

607.639.136.323,25; tahun 2005 sebesar Rp. 652.194.759.905,45; dan than 2016 sebesar Rp.

696.750.383.487,66. Dengan perkiraan belanja daerah tersebut agar memenuhi amanat peraturan

pemerintah, maka belanja modal minimal ditargetkan tahun 20044 sebesar Rp.

176.215.349.533,74; tahun 2015 sebesar Rp. 189.136.480.372,58; dan tahun 2016 sebesar Rp.

202.057.611.211,42.

9.2.2 Pendapatan Daerah

Sumber pendapatan daerah yang dikelola oleh Pemerintah Kota Tebing Tinggi meliputi

pendapatan asli daerah (PAD), dana perimbangan, dan lain-lain pendapatan daerah yang sah.

Pendapatan Asli Daerah (PAD) terdiri dari pajak daerah, retribusi daerah, bagian laba atas

Laporan Akhir |ASPEK PEMBIYAAN 9-9 dipisahkan, dan lain-lain PAD yang sah. Sedangkan Dana Perimbangan meliputi Dana Alokasi

Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak (DBHP), dan Dana Bagi Hasil

Bukan Pajak (DBHBP). Selanjutnya lain-lain pendapatan daerah yang sah terdiri dari dana bagi

hasil pajak dari propinsi dan pemerintah daerah lainnya, dana penyesuaian dan otonomi khusus,

bantuan keuangan dari pemerintah propinsi atau pemerintah daerah lainnya, dana penguatan

desentralisasi fiskal dan percepatan pembangunan daerah, dana percepatan pembangunan

infrastruktur pendidikan serta dana penguatan infrastruktur dan prasarana daerah.

Angggaran Pendapatan dan Belanja Daerah (APBD) Kota Tebing Tinggi terus mengalami pasang

surut. Pada Tahun Anggaran 2008 APBD Kota Tebing Tinggi 316,4 milyar rupiah, TA. 2009 APBD

Kota Tebing Tinggi menjadi 352,1 milyar rupiah, TA. 2010 berkurang menjadi 346,6 milyar rupiah

dan pada TA. 2011 bertambah menjadi 412,2 milyar rupiah. Sementara itu, Pendapatan Asli

Daerah (PAD) Kota Tebing Tinggi pada TA 2011 sebesar 33,66 milyar rupiah, naik sekitar 28,14 %

dari TA 2010 yang sebesar 26,27 milyar rupiah. Peranan PAD pada APBD Kota Tebing Tinggi

mengalami kenaikan dari 7,58 % pada TA. 2010 menjadi 8,17 % pada TA. 2011. Penerimaan

daerah berupa pajak pada tahun 2011 meningkat 0,22 % dari tahun 2010. Realisasi penerimaan

PBB pada tahun 2011 lebih baik daripada tahun 2010. Rata-rata realisasi penerimaan PBB

mencapai 100 %.

Gambar 9.1 Persentase Realisasi Penerimaan PAD Terhadap APBD Kota

Tahun 2007-2011

Laporan Akhir |ASPEK PEMBIYAAN 9-10 Tabel 9.3 Persentase Realisasi Penerimaan PAD Terhadap Realisasi APBD Kota Tebing Tinggi

Tahun 2003 - 211

Sumber : Kota Tebing Tinggi Dalam Angka Tahun 2012

Tabel 9.4 Uraian Realisasi Pendapatan APBD Kota Tebing Tinggi Tahun 2011

Tahun Anggaran PAD APBD %

2003 8.021.782.446,73 170.883.769.266,05 4,69

2004 9.071.882.335,76 154.770.588.065,76 6,27

2005 9.457.096.411.64 156.450.609.729,61 6,04

2006 13.385.945.879,45 236.430.319.716,84 5,66

2007 15.376.110.563,56 274.296.235.615,56 5,61

2008 18.463.969.553,10 316.429.679.474,61 5,84

2009 17.339.056.185,54 352.147.725.296,29 4,92

2010 26.272.468.555,83 346.645.563.056,83 7,58

2011 33.665.264.011,26 412.196.446.174,26 8,17

No Uraian Anggaran Setelah

Perubahan Realisasi

I PENDAPATAN

1.1 Pendapatan Asli Daerah 28 590 263 289,00 33 665 264 011,26

Pendapatan Pajak Daerah 6 959 300 000,00 9 938 710 363,00

Pendapatan Retribusi Daerah 5 023 100 000,00 5 387 675 911,50

Pendapatan hasil Pengelolaan

Kekayaan 2 867 275 500,00 2 867 275 531,59

Lain-lain Pendapatan Asli Daerah

yang Sah 13 740 587 789,00 15 471 602 205,17

1.2 Pendapatan Transfer 302 844 086 000,00 304 033 014 793,00

Transfer Pemerintah Pusat Dana

Perimbangan 302 844 086 000,00 304 033 014 793,00

Dana Bagi Hasil Pajak 18 809 157 000,00 10 742 819 486,00

Dana Bagi Hasil Bukan Pajak

Laporan Akhir |ASPEK PEMBIYAAN 9-11

Sumber: Kota Tebing Tinggi Dalam Angka Tahun 2012

Pertumbuhan pendapatan daerah kota Tebing Tinggi selama kurun waktu tahun 2005 - 2012

menunjukkan bahwa secara rata-rata tingkat pertumbuhannya adalah sebesar 18%. Pertumbuhan

tertinggi dicapai pada tahun 2006 yaitu sebesar 51% dan penurunan pertumbuhan terendah

adalah pada tahun 2010 yaitu sebesar - 2% (minus). Tingginya pertumbuhan pendapatan pada

tahun anggaran 2006 karena naiknya penerimaan negara sektor pajak dan minyak sehingga

berdampak terhadap naiknya dana perimbangan yang diterima daerah. Sedangkan turunnya

pertumbuhan pendapatan tahun 2010 terkait dengan besarnya belanja subsidi energy seperti

listrik, transportasi, dan BBM sehingga berdampak pada daerah melalui perimbangan. Untuk lebih

jelasnya dapat dilihat pada Tabel 9.5 berikut:

Dana Alokasi Umum 261 948 729 000,00 261 948 729 000,00

Dana Alokasi Khusus 22 086 200 000,00 22 086 200 000,00

Transfer Pemerintah Pusat lainnya 0,00 0,00

Dana Otonomi Khusus 0,00 0,00

Dana Penyesuaian 0,00 0,00

Transfer Pemerintah Provinsi 0,00 0,00

Pendapatan Bagi Hasil 0,00 0,00

Pendapatan Bagi Hasil pajak Lainnya 0,00 0,00

1.3 Lain – lain Pendapatan

Yang sah 73 520 922 330,00 74 498 167 370,00

1.3.1 Pendapatan Hibah 0,00 0,00

1.3.2 Pendapatan Dana Darurat 0,00 0,00

1.3.3 Pendapatan Lainnya 68 980 362 330,00 70 147 382 370,00

1.3.4 Bantuan Keuangan dari Provinsi atau

Pemanfaatan Daerah Lainnya 4 540 560 000,00 4 350 785 000,00

Laporan Akhir |ASPEK PEMBIYAAN 9-12 Tabel 9.5 Pendapatan Daerah dan Pertumbuhan Pendapatan

Sumber : Penyusunan Analisis Ekonomi dan Keuangan Daerah Kota Tebing Tinggi 3013

Tabel 9.6 Target dan Realisasi Pendapatan Daerah Tahun 2005-2012

Sumber : Penyusunan Analisi Ekonomi dan Keuangan Daerah Kota Tebing Tinggi 2013

9.2.2.1 Pendapatan Asli Daerah (PAD)

Mengingat pendapatan daerah yang berasal dari dana perimbangan sangat tergantung dari

kebijakan pusat maka penerimaan daerah yang dapat dipacu dan dapat dikendalikan (controllable)

Laporan Akhir |ASPEK PEMBIYAAN 9-13 adalah Pendapatan Asli Daerah. Seiring dengan meningkatnya kewenangan pemerintahan yang

dilimpahkan kepada daerah guna melayani dan meningkatkan kesejahteraan masyarakat, tuntutan

peningkatan PAD semakin besar mengingat pelayanan kepada masyarakat selayaknya memenuhi

Standar Pelayanan Minimal (SPM). Kebijakan yang ditetapkan dalam RPJMD Kota Tebing Tinggi

untuk meningkatkan pendapatan asli daerah dirumuskan sebagai berikut :

(1) Optimalisasi pemanfaatan aset daerah rangka meningkatkan daya dukung pembiayaan

daerah dan pertumbuhan ekonomi.

(2) Penyesuaian tarif baru dengan didasarkan pada tingkat perekonomian masyarakat,

diikuti dengan meningkatkan pelayanan baik dalam pemungutan maupun

pengelolaannya.

(3) Melakukan intensifikasi pemungutan pajak dan retribusi melalui perbaikan manajemen

dengan menggunakan sistem informasi penerimaan daerah yang lebih dapat diandalkan.

Sistem informasi diharapkan dapat menyediakan data menyeluruh yang mencakup

jumlah dan potensi terhadap data obyek pajak dan retribusi.

(4) Meminimalkan kebocoran pemungutan pajak maupun retribusi daerah melalui

peningkatan sistem pemungutan, sistem pengendalian dan pengawasan atas

pemungutan pendapatan asli daerah untuk terciptanya efektifitas dan efisiensi, serta

peningkatan kesejahteraan pegawai melalui pemberian insentif biaya pemungutan.

(5) Mencari obyek bagi sumber-sumber penerimaan baru yang memiliki potensi yang

menguntungkan. Dalam pemungutan obyek baru tersebut diupayakan tidak menghambat

kinerja perekonomian yang ada. Untuk itu dalam merencanakan sumber penerimaan

baru tersebut, Pemerintah Kota Tebing Tinggi akan berkoordinasi dengan Pemerintah

Pusat dan Pemerintah Provinsi agar kebijakan tersebut tidak memiliki dampak yang

kontraproduktif terhadap perekonomian masyarakat maupun nasional.

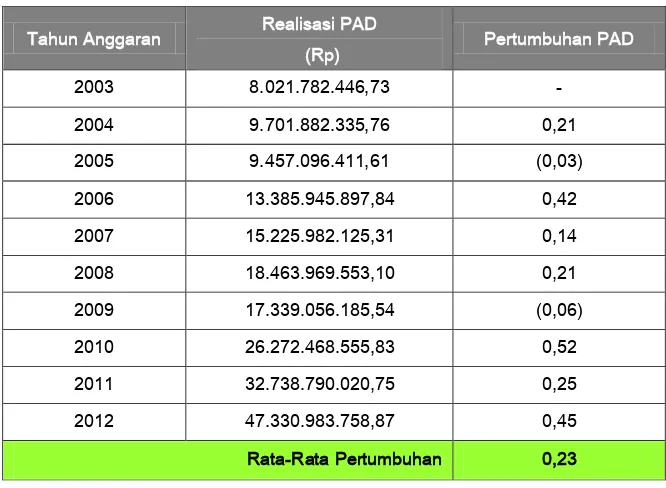

Pertumbuhan PAD Kota Tebing Tinggi selama kurun waktu tahun 2003 – 2012 adalah sebesar

0,23 atau 23 %. Pertumbuhan PAD negative hanya terjadi pada tahun 2005 dan 2009. Untuk lebih

Laporan Akhir |ASPEK PEMBIYAAN 9-14 Tabel 9.7 Pertumbuhan PAD Tahun 2003-2012

Sumber : Penyusunan Analisis Ekonomi dan Keuangan Daerah Kota Tebing Tinggi Tahun 2013

6.2.2.2 Dana Perimbangan.

Dana Perimbangan merupakan pendapatan pemerintah daerah yang berasal dari pemerintah

pusat. Pendapatan yang diperoleh dari dana perimbangan pada dasarnya merupakan hak

pemerintah daerah sebagai konsekuensi dari revenue sharing policy (kebijakan bagi hasil

pendapatan). Konsep revenue sharing didasarkan atas pemikiran untuk pemberdayaan daerah

dan prinsip keadilan. Seiring meningkatnya tuntutan akuntabilitas kinerja pemerintah maka

kebijakan revenue sharing harus transparan, demokratis dan adil. Terhadap dana perimbangan ini

maka kebijakan yang ditetapkan dalam RPJMD Kota Tebing Tinggi adalah :

(1). Pemerintah Kota secara aktif ikut serta dalam melakukan pendataan terhadap wajib pajak

dan pendapatan lainnya yang nantinya merupakan Pendapatan Bagi Hasil bagi daerah.

(2). Melakukan analisis perhitungan untuk menilai akurasi perhitungan terhadap formula bagi

hasil dan melakukan peran aktif berkoordinasi dengan Pemerintah Pusat, sehingga alokasi

yang diterima sesuai dengan kontribusi yang diberikan atau sesuai dengan kebutuhan

yang akan direncanakan.

Dari hasi analisa Ekonomi dan Keuangan Daerah Kota Tebing Tinggi sumber – sumber

pendapatan daerah, proporsi pendapatan daerah bersumber dari dana perimbangan.

Laporan Akhir |ASPEK PEMBIYAAN 9-15 Kondisi ini menggambarkan tingkat kemandirian daerah dalam membiayai pembangunan masih

sangat tergantung kepada dana Pemerintah Pusat. Untuk itu strategi yang perlu dioptimalkan

adalah meningkatkan koordinasi terhadap sumber-sumber pendanaan pembangunan yang berasal

dari kementerian di tingkat Pusat dan Provinsi Sumatera Utara.

Sumber pendapatan daerah Pemerintah Kota Tebing Tinggi juga berasal dari Dana Perimbangan.

Dalam kurun waktu 2006-2010, Dana Perimbangan Kota Tebing Tinggi rata-rata mencapai Rp.

259,37 milyar pertahun. Kontribusi tertinggi berasal dari dana alokasi umum (DAU) dengan

rata-rata sekitar 81,02 persen, kemudian menyusul berasal dari dana bagi hasil pajak/bukan pajak

dengan rata-rata sebesar 9,69 persen dan dana alokasi khusus (DAK) sebesar 9,30 persen.

6.2.2.3 Lain-lain Pendapatan Daerah Yang Sah.

Penerimaan Lain-lain Pendapatan Daerah Yang Sah adalah pendapatan daerah yang berasal dari

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya, dan Dana Penyesuaian dan

Otonomi khusus, Bantuan keuangan dari propinsi atau pemerintah daerah lainnya, DPID (Dana

Penyesuaian Infrastruktur Daerah) dan DPPID (Dana Percepatan Pembangunan Infrastruktur

Daerah). Kebijakan yang ditetapkan untuk pendapatan tersebut adalah aktif bekerja sama dengan

Pemerintah Provinsi Sumatera Utara guna meningkatkan penerimaan dari sektor pajak yang

dikelola oleh Pemerintah Provinsi.

Kebijakan pengelolaan pendapatan daerah yang dilakukan pada kurun waktu 2007- 2011

diarahkan pada intensifikasi dan ekstensifikasi pengelolaan pendapatan daerah terutama

penerimaan yang bersumber dari Pendapatan Asli Daerah (PAD). Kebijakan pengelolaan

pendapatan daerah juga dilakukan dengan mengoptimalkan pendapatan daerah dari dana

perimbangan termasuk dana alokasi khusus dan dana bagi hasil pajak/bukan pajak.

Sebagai sumber pembiayaan pembangunan kota maka kinerja pendapatan daerah selama kurun

Laporan Akhir |ASPEK PEMBIYAAN 9-16 Tabel 9.8 Realisasi Penerimaan Daerah Menurut Jenis Penerimaan Kota Tebing Tinggi

Tahun 2011

Sumber : Kota Tebing Tinggi Dalam Angka Tahun 2011

6.2.3 Pembiayaan Daerah

Sebagaimana ditetapkan dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, bahwa

Pembiayaan daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran

yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada

tahun-tahun anggaran berikutnya, komponennya terdiri dari penerimaan pembiayaan dan pengeluaran

pembiayaan.

Penerimaan pembiayaan mencakup: Sisa lebih perhitungan anggaran tahun sebelumnya (SILPA),

pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan

pinjaman daerah dan obligasi daerah, penerimaan kembali pemberian pinjaman, dan penerimaan

Laporan Akhir |ASPEK PEMBIYAAN 9-17 Sedangkan pengeluaran pembiayaan mencakup: Pembentukan dana cadangan, penyertaan

modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman

daearah.

Berikut ini merupakan target dan realisasi pembiayaan daerah kurun waktu tahun 2005 - 2012 :

Tabel 9.9 Target dan Realisasi Pembiayaan Dearah Tahun 2005 – 2012

No Tahun

Anggaran Pembiayaan Target Realisasi % Selisih

1 2005 Penerimaan 45.684.526.856,00 45.684.526.855,61 100,00 (0,39) Pengeluaran 9.065.336.424,00 49.223.792.174,00 542,99 40.158.455.750,00

Netto 36.619.190.432,00 (3.539.265.318,39) (9,67) (40.158.455.750,39) 2 2006 Penerimaan 45.091.292.185,00 45.091.292.174,90 100,00 (10,10)

Pengeluaran 42.410.915.191,00 84.060.086.329,34 198,20 41.649.171.138,34 Netto 2.680.376.994,00 (38.968.794.154,44) (1.453,85) (41.649.171.148,44) 3 2007 Penerimaan 81.264.942.816,00 81.264.942.817,16 100,00 1,16

Pengeluaran 1.600.000.000,00 600.000.000,00 37,50 (1.000.000.000,00) Netto 79.664.942.816,00 80.664.942.817,16 101,26 1.000.000.001,16 4 2008 Penerimaan 72.441.312.494,00 71.002.681.473,64 98,01 (1.438.631.020,36)

Pengeluaran 600.000.000,00 600.000.000,00 100,00 -

Netto 71,841.312.494,00 70.402.681.473,64 98,00 (1.438.631.020,36) 5 2009 Penerimaan 57.501.724.256,00 57.562.136.974,25 100,09 51.412.718,25

Pengeluaran 3.450.000.000,00 3.450.000.000,00 100,00 - Netto 54.060.724.256,00 54.112.136.974,25 100,10 51.412.718,25 6 2010 Penerimaan 30.848.137.430,00 57.340.347.145,54 185,88 26.492.209.715,54

Laporan Akhir |ASPEK PEMBIYAAN 9-18

Netto 29.020.635.430,00 55.512.845.145,54 191,29 26.492.209.715,54 7 2011 Penerimaan 87.131.515.578,00 87.170.641.678,37 100,04 39.126.100,37

Pengeluaran 3.900.000.000,00 3.900.000.000,00 100,00 - Netto 83.231.515.578,00 83.270.641.678,37 100,05 39.126.100,37 7 2012 Penerimaan 55.445.954.512,00 55.535.565.324,12 100,16 89.610.812,12 Pengeluaran 2.089.094.967,00 1.700.000.000,00 81,37 (389.094.967,00)

Netto 53.356.859.545,000 53.835.565.324,12 100,90 478.705.779,12

Sumber : Analisis Ekonomi dan Keuangan Daerah Kota Tebing Tinggi 2013

9.3 Profil Investasi Pembangunan Bidang Cipta Karya di Kota Tebing Tinggi

9.3.1 Perkembangan Investasi Pembangunan Bidang Cipta Karya Bersumber Dari APBN

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemerintah Daerah,

Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada

daerah agar dapat memenuhi Standar Pelayanan Minimum (SPM). Setiap sektor yang ada di

lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal

(SNVT) sesuai dengan peraturan yang berlaku (Permen PU No. 14 Tahun 2011). Data dana yang

dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran

Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Di Samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung

pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana

Alokasi Khusus (DAK) merupakan dana APBN yang dialokasikan ke daerah tertentu dengan

tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum dan

sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air

minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan. Sedangkan

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan,

dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan

Laporan Akhir |ASPEK PEMBIYAAN 9-19 Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus

dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa

dianalisis perkembangannya.

Tabel 9.10 Perkembangan DAK Infrastruktur Cipta Karya di Kota Tebing Tinggi

Tabel 9.11 Perkembangan Infrastruktur Cipta Karya di Kota Tebing Tinggi

9.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBD Kota

Tebing Tinggi

Pemerintah Daerah memiliki tugas untuk membangun prasarana permukiman di daerahnya.

Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang

Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja

daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur

baru, operasional dan pemeliharaan infrastruktur yang sudah ada. Perlu disusun tabel proporsi

berdasarkan sektor-sektor Cipta Karya yang ada.

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah untuk Urusan

Bersama (DDUB) sebagai dana pendamping kegiatan APBN di daerah. DDUB ini menunjukkan

besaran komitmen pemerintah daerah dalam melakukan pembangunan bidang Cipta Karya.

Oleh sebab itu, perkembangan besaran DDUB dalam 3-5 tahun terakhir perlu diketahui untuk

Jenis DAK Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

Air Minum 594.481 739.900 710.020 924.780

Sanitasi 1.789.664 940.600 1.221.420 1.666.030

TOTAL 1.789.664 1.680.500 1.931.440 2.590.810

Sektor Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

Air Minum - 0 1.200.000 0

PLP - 0 800.000 0 4.449.711

PBL - 1.560.000 3.720.000 1.426.198 0

Bangkim - 0 3.231.165 1.775.568 25.620.120

Laporan Akhir |ASPEK PEMBIYAAN 9-20 melihat komitmen pemerintah daerah.

Tabel 9.12 Perkembangan DDUB Kegiatan Bidang Cipta Karya Dalam 5 Tahun Terakhir

Sektor Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

Pengembangan Air Minum - - -

PPLP - - - 350.000 Pengembangan

Permukiman - - - - PBL - 400.000 495.000 - Air Minum (DAK) - - 180.000 - Sanitasi (DAK) - - - P2KP - 1.950.000 137.500 281.250

Total 2.350.000 812.500 631.250

9.3.3 Perkembangan Investasi Perusahaan Daerah Kota Tebing Tinggi Bidang Cipta Karya

Dalam 5 Tahun Terakhir

Total dana yang terinvestasikan di bidang air minum Kota Tebing Tinggi selama 2 tahun (tahun

2011 s/d 2012) sebesar Rp. 2.185.690.072,- dengan rincian sebagai berikut:

Tahun 2011 sebesar Rp. 786.202.000,- dari APBD

Tahun 2012 sebesar Rp. 1.399.488.072,- dari APBD

Kondisi keuangan PDAM yang diamati adalah selama 3 (tiga) tahun yaitu dari mulai tahun 2010

hingga tahun 2012 dimana pendapatan selama kurun waktu3 (tiga) tahun tersebut sebesar Rp.

22.660.894.000 dengan rata–rata pendapatan tiap tahun sebesar Rp. 7.553.894.330 dan

pengeluaran sebesar Rp. 24.273.980.000 dengan rata-rata pengeluaran sebesar Rp.

8.091.326.670 atau mengalami kerugian rata – rata tiap tahun sebesar Rp.537.695.330 menurut

data PDAM Tirta Bulian hingga tahun 2012 tercatat besar kerugian sebesar Rp. 14.784.877.592.

9.4 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi

Laporan Akhir |ASPEK PEMBIYAAN 9-21 Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi

pembangunan infrastruktur permukiman. Oleh karena itu pada bagian ini, Satgas RPIJM daerah

agar merumuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya,

yang meliputi beberapa aspek antara lain:

1. Strategi peningkatan DDUB oleh Pemerintah Daerah dan Provinsi;

2. Strategi peningkatan penerimaan daerah dan efisiensi penggunaan anggaran;

3. Strategi peningkatan kinerja keuangan perusahaan daerah;

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan

pembangunan bidang Cipta Karya;

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur

permukiman yang sudah ada;