EFEKTIVITAS SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS Studi Kasus Di Kantor BAPPEDA Kabupaten Kutai Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Kristian Miki Yoris 072114092

PROGRAM STUDI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EFEKTIVITAS SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS Studi KasusDi Kantor BAPPEDA Kabupaten Kutai Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Kristian Miki Yoris 072114092

PROGRAM STUDI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

Setiap permulaan adalah sebuah konsekuensi, tetapi setiap permulaan

itu akan mengakhiri sesuatu. (Paul Varley)

Segala perkara dapat kutanggung di dalam dia yang memberi

kekuatan kepadaku. (Filipi 4:13)

Karya ini kupersembahkan kepada Tuhan Yesus Kristus Ayah, Ibu dan Saudaraku serta semua orang yang memiliki andil dan jasa

vii ABSTRAK

EFEKTIVITAS SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS Studi Kasus Di Kantor BAPPEDA Kabupaten Kutai Barat

Kristian Miki Yoris NIM : 072114092 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan dari penelitian ini adalah (1) untuk mengetahui apakah sistem pengendalian intern penerimaan dan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat sesuai dengan kajian teori, (2) untuk mengetahui apakah sistem pengendalian intern penerimaan dan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat sudah efektif.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara, dokumentasi dan kuesioner. Teknik analisis data yang digunakan adalah dengan membandingkan antara praktik yang ditemukan di lapangan dengan kajian teori. Untuk mengetahui efektivitas sistem pengendalian intern pada penerimaan dan pengeluaran kas pada Kantor BAPPEDA Kabupaten Kutai Barat, maka dilakukan pengujian kepatuhan menggunakan metode Stop-or-go

Sampling.

Hasil penelitian menunjukan bahwa pelaksanaan sistem pengendalian intern dalam penerimaan dan pengeluaran kas pada Kantor BAPPEDA Kabupaten Kutai Barat belum sesuai dengan kajian teori. Hasil penelitian ini menunjukan bahwa sistem pengendalian intern penerimaan dan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat efektif.

Kata kunci: Sistem pengendalian intern, penerimaan kas, pengeluaran kas, efektivitas sistem pengendalian intern.

viii ABSTRACT

EFFECTIVENESS INTERNAL CONTROL SYSTEMS OF CASH RECEIPT AND EXPENDITURE A Case study in BAPPEDA office Kabupaten Kutai Barat

Kristian Miki Yoris Student Number : 072114092

Sanata Dharma University Yogyakarta

2014

The purposes of this research are: (1) to determine whether internal control system of cash receipts and expenditures in BAPPEDA Kabupaten Kutai Barat are in accordance with that of theory, (2) to find out whether internal control system of cash receipts and expenditures in BAPPEDA office Kabupaten Kutai Barat is effective.

This type of research was case study. Data obtained by conducting interview, documentation and questionnaire. The data analysis technique used was descriptive analysis by comparing the system applied at BAPPEDA office Kabupaten Kutai Barat with that of theory. To analyze the effectiveness of the internal control system on cash receipts and expenditures on BAPPEDA Office Kabupaten Kutai Barat, compliance testing was carried out using the Stop-or-go sampling method.

The results showed that the implementation of the internal control system of cash receipts and disbursements at BAPPEDA office Kabupaten Kutai Barat was not in accordance with that of theory. Other result showed that internal control system of cash receipts and expenditures at BAPPEDA office Kabupaten Kutai Barat was effective.

Keywoords: Internal control system, cash receipts, cash expenditures, effectiveness of internal control system.

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN MOTTO PERSEMBAHAN ... iii

PERNYATAAN KEASLIAN KARYA TULIS ... iv

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 2 C. Tujuan Penelitian ... 2 D. Manfaat Penelitian... 3 E. Sitematika Penulisan ... 4

BAB II. LANDASAN TEORI ... 5

A. Tujuan Sistem Pengandalian Intern... 5

B. Sistem Pengendalian Intern ... 5

C. Penerimaan Kas ... 9

D. Pengeluaran Kas ... 12

xii

BAB III. METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Tempat dan Waktu Penelitian ... 23

C. Subjek dan Objek Penelitian ... 23

D. Data Yang Dicari... 24

E. Teknik Pengumpulan Data ... 24

F. Teknik Pengumpulan Sampel ... 25

G. Teknik Analisis Data ... 26

BAB IV. GAMBARAN UMUM ... 38

A. Sejarah Dan Perkembangan BAPPEDA Kutai Barat ... 38

B. Lokasi Kantor BAPPEDA Kabupaten Kutai Barat ... 38

C. Visi Dan Misi BAPPEDA Kabupaten Kutai Barat ... 38

D. Struktur Organisasi BAPPEDA ... 39

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 43

A. Deskripsi Sistem Penerimaan Dan Pengeluaran Kas BAPPEDA Kabupaten Kutai Barat ... 43

B. Sistem Pengendalian Intern Penerimaan Dan Pengeluaran Kas BAPPEDA Kabupaten Kutai Barat ... 60

C. Efektivitas Sistem Pengendalian Intern Penerimaan Dan Pengeluaran Kas ... 64

BAB VI. PENUTUP ... 76

A. Kesimpulan ... 76

B. Keterbatasan Penelitian ... 76

C. Saran ... 77

DAFTAR PUSTAKA ... 78

xiii

DAFTAR TABEL Tabel 3.1. Kuesioner Sistem Pengendalian Intern Dalam Penerimaan Dan Pengeluaran Kas Di BAPPEDA

Kabupaten Kutai Barat ... 30 Tabel 3.2. Fungsi Penerimaan Kas, Untuk Membandingkan

Antara Teori Dan Praktik ... 31 Tabel 3.3. Dokumen Penerimaan Kas, Untuk Membandingkan

Antara Teori Dan Praktik ... 32 Tabel 3.4. Bukti Transaksi Penerimaan Kas, Untuk Membandingkan

Catatan Akuntansi Dalam Sistem Penerimaan Kas ... 32 Tabel 3.5. Pelengkap Bukti Transaksi Penerimaan Kas yang

Digunakan Dalam Sistem Penerimaan Kas ... 32 Tabel 3.6. Fungsi Pengeluaran Kas, Untuk Membandingkan

Antara Teori Dan Praktik ... 33 Tabel 3.7. Dokumen Pengeluaran Kas, Untuk Membandingkan

Antara Teori Dan Praktik ... 33 Tabel 3.8. Bukti Transaksi Pengeluaran Kas, Untuk Membandingkan

Catatan Akuntansi Dalam Sistem Pengeluaran Kas ... 34 Tabel 3.9. Pelengkap Bukti Transaksi Pengeluaran Kas Yang

Digunakan Dalam Sistem Pengeluaran Kas ... 34 Tabel 5.1. Fungsi Penerimaan Kas, Perbandingan

Antara Teori dan Praktik ... 44 Tabel 5.3. Dokumen Penerimaan Kas

Perbandingan Antara Teori dan Praktik ... 48 Tabel 5.4. Bukti Transaksi Penerimaan Kas

Perbandingan Antara Teori dan Praktik ... 50 Tabel 5.5. Pelengkap Bukti Penerimaan Kas Perbandingan

Antara Teori Dan Praktik ... 51 Tabel 5.6. Fungsi Pengeluaran Kas, Perbandingan

xiv

Tabel 5.8. Dokumen Pengeluaran Kas Perbandingan

Antara Teori Dan Praktik ... 56 Tabel 5.9. Bukti Transaksi Pengeluaran Kas Perbandingan

Antara Teori Dan Praktik ... 57 Tabel 5.10. Pelengkap Bukti Transaksi Pengeluaran Kas

Perbandingan Antara Teori Dan Praktik ... 59 Tabel 5.11. Perbandingan Struktur Organisasi Yang

Memisahkan Tanggungjawab Secara Tegas Antara

Teori Dan Praktik ... 61 Tabel 5.12. Perbandingan Sistem Otorisasi Dan

Prosedur Pencatatan Antara Teori Dan Praktik ... 62 Tabel 5.13. Perbandingan Antara Teori Dan Praktik Yang Sehat ... 63 Tabel 5.14. Perbandingan Antara Teori Dan Praktik

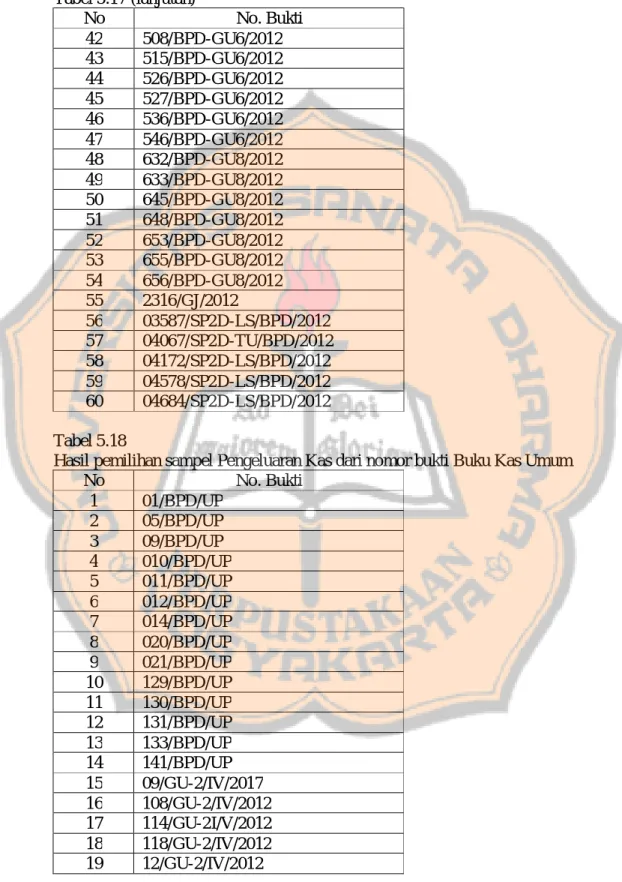

Pegawai Yang Kompeten ... 64 Tabel 5.17. Hasil Pemilihan Sampel

Penerimaan Kas Yang Sudah Dirandom dari nomor bukti

Buku Kas Umum ... 67 Tabel 5.18. Hasil Pemilihan Sampel

Pengeluaran Kas Yang Sudah Dirandom dari nomor bukti

Buku Kas Umum ... 68 Tabel 5.19. Hasil Pemeriksaan Attribut Penerimaan Kas ... 70 Tabel 5.20. Hasil Pemeriksaan Attribut Pengeluaran Kas ... 72 Tabel 5.22. Attribute Sampling Table for Determining Stop-Or-Go

Sample Size and Upper Precision Limit

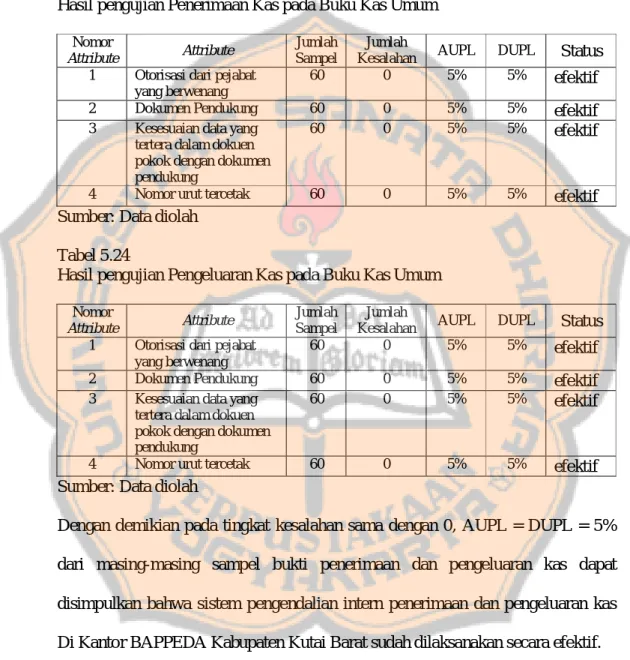

Population Accurance Rate Based on Sample Result ... 74 Tabel 5.23. Hasil Pengujian Penerimaan Kas

Pada Buku Kas Umum ... 75 Tabel 5.24. Hasil Pengujian Pengeluaran Kas

xv

DAFTAR GAMBAR

Gambar 2.1. Bagan Alur Penerimaan Dan Pengeluaran Kas ... 15

Gambar 4.1. Struktur Organisasi BAPPEDA Kabupaten Kutai Barat ... 42

Gambar 5.2. Alur Penerimaan Kas BAPPEDA ... 46

Gambar 5.7. Alur Pengeluaran Kas BAPPPEDA ... 54

Gambar 5.15. Hasil Besarnya Sampel Penerimaan Kas Yang Sudah di random dengan program SPSS ... 66

Gambar 5.16. Hasil Besarnya Sampel Penerimaan Kas Yang Sudah di random dengan program SPSS ... 77

xvi

DAFTAR LAMPIRAN

Lampiran 1. Surat Izin Penelitian ... 80

Lampiran 2. Surat Pengantar ... 81

Lampiran 3. Kuitansi Pembayaran... 82

Lampiran 4. SP2D (Surat Perintah Pencairan Dana) ... 83

Lampiran 5. Surat Tanda Setoran ... 84

Lampiran 6. Bukti Serahh Terima Barang ... 85

Lampiran 7. BKU (Buku KasUmum) ... 86

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sistem pengendalian intern diperlukan dalam perancangan berbagai sistem akuntansi yang sering kita jumpai pada perusahaan maupun organisasi pemerintahan. Sistem pengendalian intern ini bertujuan untukmenjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorongdipatuhinya kebijakan manajemen. (Mulyadi, 2001:163).

Menurut Jusup (2005:3), kas dapat diubah menjadi aktiva lain dan digunakan untuk membeli barang atau jasa, serta memenuhi kewajiban dengan lebih mudah bila dibandingkan dengan aktiva lainnya (aktiva liquid). Kas sering menjadi sasaran kecurangan atau pencurian sehingga kas perlu dilindungi dan dijaga dengan pengawasan khusus.Untuk memudahkan dalam melaksanakan pengawasan tersebut diperlukan suatu sistem pengendalian yang mampu memonitor secara efektif setiap perubahan yang terjadi dan mendeteksi terjadinya kesalahan atau penyelewengan pada kas sejak dini. Perubahan kas dipengaruhi oleh dua aktivitas, yaitu: penerimaan dan pengeluaran kas. Penerimaan kas meliputi transaksi-transaksi yang mengakibatkan bertambahnya saldo tunai dan atau rekening bank milik entitas pemerintah daerah, dan pengeluaran kas meliputi transaksi-transaksi yang mengakibatkan berkurangnya saldo atau rekening bank milik entitas pemerintah daerah. (Bastian, 2007:118-119).

Sistem pengendalian intern yang efektif akan membantu manajemen dalam mengendalikan kegiatan penerimaan danpengeluaran kas sehingga dapat mencegah terjadinya kesalahan dan penyelewengan. Baik buruknya pelaksanaan pengendalian intern sangat berpengaruh terhadap laporan keuangan yang dihasilkan. Jika pengendalian intern buruk atau lemah akan memberi peluang terjadinya penyelewengan atau kecurangan yang dapat membentuk manipulasi, pelanggaran jabatan, pencurian, penggelapan dan lainya. Apabila pengendalian intern itu baik maka segala bentuk kecurangan yang akan terjadi dapat ditanggulangi, sehingga dapat dihasilkan laporan keuangan yang dapat dipercaya.

B. Rumusan Masalah

1. Apakah sistem pengendalian intern penerimaan dan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat sudah sesuai dengan kajian teori?

2. Apakah sistem pengendalian intern penerimaan dan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat sudah efektif?

C. Tujuan Penelitian

1. Untuk mengetahui penerapan sistem pengendalian internpenerimaan dan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat sudah sesuai dengan kajian teori.

2. Untuk mengetahui sistem pengendalian intern penerimaan dan pengeluaran kas padakantor BAPPEDA Kabupaten Kutai Barat sudah efektif atau belum.

D. Manfaat Penelitian 1. Bagi Penulis

Penulis mampu menerapkan ilmu pengetahuan yang telah didapat di bangku kuliah, serta penelitian ini diharapkan dapat menjadi bahan untuk menambah pengetahuan dan wawasan. Serta melatih pengembangan kemampuan mahasiswa dalam mengolah data.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan akan menjadi salah satu informasi yang dapat memperkaya wawasan, dan menjadi referensi bagi mahasiswa yang ingin mengembangkan penelitian tentang ini.

3. Bagi Pemerintah Kabupaten Kutai Barat

Penelitian ini dapat menjadi masukan mengenai pengendalian intern pada penerimaan dan pengeluaran kas pada Kantor BAPPEDA Kabupaten Kutai Barat.

E. Sistematika Penulisan Bab I : Pendahuluan

Bab ini terdiri dari beberapa bagian, yaitu: latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini menjelaskan tentang teori-teori yang mendukung dan dipergunakan dalam pengolahan data yang diperoleh dari Pemerintahan Kabupaten Kutai Barat.

Bab III : Metode Penelitian

Bab ini membahas tentang penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data yang dibutuhkan, teknik pengumpulan data dan teknik analisis data.

Bab IV : Gambaran Umum Kabupaten Kutai Barat

Bab ini berisi tentang gambaran umum pemerintahan yang ingin diteliti.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi mengenai deskripsi data, analisis dan pembahasannya.

Bab VI : Penutup

Bab ini berisi mengenai kesimpulan dari analisis data dan keterbatasan dalam melakukan penelitian serta saran-saran yang disampaikan kepada pemerintahan Kabupaten Kutai Barat.

BAB II LANDASAN TEORI

A. Tujuan Sistem Pengendalian Intern

Menurut Mulyadi (2001:163), tujuan sistem pengendalian intern adalah : 1. Menjaga kekayaan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen

B. Sistem Pengendalian Intern 1. Sistem Pengendalian Intern

Menurut Mulyadi (2001:164), sistem pengendalian internmeliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecekketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Kemudian menurut tujuannya pengendalian intern dibagi menjadi dua yaitu:

a. Pengendalian Intern Akuntansi

Pengendalian intern akuntansimeliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi.

b. Pengendalian Intern Administratif

Pengendalian intern administratifmeliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

2. Unsur Sistem Pengendalian Intern

a. Menurut Narko dalam Cristophorus (2000:12), sistem pengendalian intern terdiri dari tiga unsur, yaitu :

1) Lingkungan Pengendalian

Lingkungan pengendalian suatu usaha mencerminkan keseluruhan sikap, kesadaran dan tindakan dari dewan komisaris dan manajemen, pemilik dan pihak lain yang berkaitan dengan arti pentingnya pengendalian dan tekanannya pada suatu usaha yang bersangkutan. 2) Sistem Akuntansi

Sistem akuntansi meliputi metode-metode dan catatan-catatan yang ditetapkan manajemen untuk mencatat dan melaporkan transaksi, menyelenggarakan pertanggungjawabkan aktiva dan kewajiban yang bersangkutan dengan transaksi tersebut.

3) Prosedur Pengendalian

Prosedur pengendalian terdiri dari kebijakan dan prosedur yang umumnya dapat digolongkan ke dalam lima kelompok, yaitu : a) Pemisahaan yang memadai.

b) Prosedur otorisasi yang memadai.

d) Pengendalian fisik atas kekayaan dan catatan. e) Pengecekan secara independen atas kinerja.

b. Menurut Mulyadi (2001:164-171), pengendalian intern dibagi menjadi empat unsur pokok, yaitu:

1) Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

Struktur organisasi merupakan rerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan pokok perusahaan.Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut :

a) Harus dipisahkan fungsi otorisasi transaksi dan penyimpanan dari fungsi akuntansi.

b) Tidak ada satupun transaksi yang dilakukan secara lengkap hanya oleh satu fungsi.

Tujuan pokok pemisahan tugas ini adalah untuk mencegah dan dapat dilakukannya deteksi segera atas kesalahaan dan ketidakberesan dalam pelaksanaan tugas yang dibebankan pada seseorang.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Prosedur pencatatan yang baik akan menjamin data yang direkam dalam formulir untuk dicatat didalam catatan akuntansi dengan tingkat ketelitian dan keandalan yang tinggi. Dengan demikian prosedur otorisasi menjamin dihasilkannya dokumen sumber yang dapat dipercaya.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Cara-cara yang umumnya ditempuh dalam menciptakan praktek yang sehat adalah :

a) Penggunaan formulir bernomor urut tercetak. b) Pemeriksaan mendadak.

c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi.

d) Perputaran jabatan.

e) Keharusan mengambil cuti bagi karyawan yang berhak.

f) Secara periodik diadakan pencocokan fisik kekayaan dan catatannya.

g) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur pengendalian intern yang lain.

Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaan dengan efisien dan efektif.

Untuk mendapatkan karyawan yang kompeten dapat ditempuh dengan cara sebagai berikut :

a) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya.

b) Perkembangan pendidikan karyawan selama menjadi karyawan perusahaan sesuai dengan perkembangan tuntutan pekerjaannya.

C. Penerimaan Kas

1. Pengertian Kas

a. Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat digunakan untuk membiayai kegiatan pemerintahan (PSAP No. 3 Paragraf 8).

b. Kas adalah uang tunai serta saldo rekening giro yang tidak dibatasi penggunaannya untuk membiayai kegiatan entitas pemerintah daerah (Darise, 2008:61).

c. Kas adalah uang tunai dan yang dapat dipersamakan dengannya serta saldo-saldo rekening giro yang tidak dibatasi pengggunaannya untuk membiayai kegiatan entitas pemerintah daerah. Kas terdiri atas uang kertas, uang logam dan simpanan di bank dalam bentuk rekening giro

(demand deposit atau checking account) (Bastian dan Soepriyanto, 2002:58).

d. Kas meliputi uang tunai maupun uang kertas maupun uang logam, dan kertas-kertas berharga yang dapat disamakan dengan uang, serta simpanan di bank yang dapat digunakan sewaktu-waktu (misalnya rekening giro), (Jusup, 2005:1).

2. Pengertian Penerimaan Kas

Menurut pengertian umum, penerimaan kas merupakan transaksi keuangan yang menyebabkan aset organisasi berupa kas bertambah.

3. Prosedur Penerimaan Kas

Sistem dan prosedur akuntansi penerimaan kas pada SKPD meliputi serangkaian proses, baik manual maupun terkomputerisasi, yang dimulai dari pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan sampai pada proses pelaporan keuangan dalam rangka pertanggungjawaaban pelaksannaan APBD yang berkaitan dengan penerimaan kas pada SKPD. (Bastian, 2007:260).

a. Fungsi yang terkait

Fungsi yang terkait pada sistem dan prosedur akuntansi penerimaan kas pada SKPD terdiri atas fungsi akuntansi PPK-SKPD.

b. Dokumen yang digunakan

Dokumen yang digunakan pada sistem dan prosedur akuntansi penerimaan kas SKPD terdiri atas:

1) Bukti transfer yang merupakan dokumen atau transfer atas penerimaan daerah.

2) Nota kredit bank yang merupakan dokumen atau bukti dari bank yang menunjukkan adanya transfer uang masuk ke rekening kas umum daerah.

3) Jurnal penerimaan kas yang merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi penerimaan kas.

4) Buku besar kas yang merupakan ringkasan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat ringkasan (posting) semua transaksi atau kejadian baik pengeluaran kas maupun penerimaan kas.

5) Buku besar pembantu penerimaan kas merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk menggolongkan transaksi-transaksi dan kejadian penerimaan kas menurut rincian yang dianggap perlu.

c. Bukti transaksi yang digunakan dalam prosedur akuntansi penerimaan kas mencakup:

1) Surat tanda bukti pembayaran 2) STS (Surat Tanda Setoran) 3) Bukti transfer

4) Nota kredit bank

1) Surat ketetapan pajak daerah (SKP-Daerah) 2) SKR (Surat Ketetapan Retribusi)

3) Bukti transaksi penerimaan kas lainnya.

D. Pengeluaran Kas

1. Pengertian Pengeluaran Kas

Menurut pengertian umum, pengeluaran kas merupakan transaksi keuangan yang menyebabkan aset berupa kas yang dimiliki oleh organisasi berkurang.

2. Prosedur Pengeluaran Kas

Sistem dan prosedur akuntansi pengeluaran kas pada SKPD meliputi serangakaian proses, baik manual maupun terkomputerisasi, yang dimulai pada pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan sampai pada pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan pengeluaran kas pada SKPD. (Bastian, 2007:261).

a. Fungsi yang terkait

Fungsi yang terkait pada sistem dan prosedur akuntansi pengeluaran kas pada SKPD terdiri atas fungsi akuntansi PPK-SKPD.

b. Dokumen yang digunakan

Dokumen yang digunakan pada sistem dan prosedur akuntansi pengeluaran kas SKPD terdiri atas:

1) Bukti transfer yang merupakan dokumen atau transfer atas pengeluaran daerah.

2) Nota kredit bank yang merupakan dokumen atau bukti dari bank yang menunjukkan adanya transfer uang keluar dari rekening kas umum daerah.

3) Jurnal pengeluaran kas yang merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi atau kejadian pengeluaran kas.

4) Buku besar kas yang merupakan ringkasan catatan yang diselenggarakan oleh fungsi akuntansi untuk menggolongkan semua transaksi atau kejadian, baik pengeluaran kas maupun penerimaan kas.

5) Buku besar pembantu pengeluaran kas merupakan ringkasan catatan yang diselenggarakan oleh fungsi akuntansi untuk menggolongkan transaksi-transaksi pengeluaran kas menurut rincian yang dianggap perlu.

c. Bukti transaksi yang digunakan dalam prosedur akuntansi pengeluaran kas mencakup:

1) Surat tanda bukti pembayaran 2) Nota Debit Bank

3) Bukti transaksi pengeluaran kas lainnya. Bukti transaksi tersebut harus dilengkapi dengan:

2) SPP (Surat Perintah Pembayaran). 3) SPD (Surat Penyedia Dana).

Gambar 2.1

Bagan Alur Penerimaan dan Pengeluaran Kas

Berikut merupakan bagan alur transaksi penerimaan dan pengeluaran kas: PPK – SKPD

Akuntansi Akuntansi Penerimaan Kas Pengeluaran kas

Gambar 2.1 di atas merupakan bagan alur transaksi penerimaan dan pengeluaran kas. Bagan ini merupakan gambar dari serangkaian proses yang terjadi pada penerimaan dan pengeluaran kas terkait PPK-SKPD (Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah). Bagan penerimaan kas, mencatat bukti transaksi penerimaan kas ke dalam jurnal yang kemudian secara periodik diposting ke dalam buku besar, dan setiap akhir periode semua buku besar ditutup sebagai dasar penyusunan laporan keuangan SKPD.Bagan pengeluaran kas, mencatat pengeluaran kas ke dalam jurnal yang secara periodik diposting ke dalam buku besar dan setiap akhir periode semua buku besar ditutup sebagai dasar penyusunan laporan keuangan SKPD.

E. Efektivitas Sistem Pengendalian Intern

Pengujian pengendalian adalah pengujian terhadap efektifitas sistem pengendalian intern dalam mencapai tujuan tertentu yang telah ditetapkan. Tujuan dari pengujian pengendalian yaitu untuk memperoleh keyakinan yang memadai bahwa prosedur pengendalian telah diterapkan sebagaimana mestinya. Untuk menguji kepatuhan terhadap pengendalian intern, dapat dilakukan dengan dua macam pengujian (Mulyadi, 2002:198):

1. Pengujian adanya kepatuhan terhadap pengendalian intern.

Pengujian terhadap ada tidaknya kepatuhan pelaksanaan pengendalian intern, dapat dilakukan dengan dua macam pengujian:

a. Pengujian transaksi dengan cara mengikuti pelaksanaan transaksi tertentu. Auditor dapat memilih transaksi tertentu dan kemudian melakukan pengamatan adanya unsur-unsur pengendalian intern dalam pelaksanaan transaksi tersebut, sejak transaksi tersebut dimulai sampai dengan selesai.

b. Pengujian transaksi tertentu yang telah terjadi dan yang telah dicatat. Dalam hal tertentu, auditor melakukan pengamatan terhadap pelaksanaan suatu transaksi sejak awal sampai selesai, melalui dokumen-dokumen yang dibuat dalam transaksi tersebut dan pencatatannya dalam catatan akuntansi.

2. Pengujian tingkat kepatuhan terhadap pengendalian intern.

Pengujian tingkat kepatuhan dilakukan dengan cara memeriksa keseluruhan atau sebagian bukti atas terjadinya suatu transaksi.

Auditor tidak mengumpulkan semua bukti untuk merumuskan pendapatnya, melainkan dapat melakukan pengujian (test) terhadap karakteristik seluruh bukti. Dalam melakukan pengujian terhadap karakteristik seluruh bukti tersebut, auditor dapat menempuh empat cara, yaitu :

1. Mengambil sampel 100%

2. Melaksanakan judgment sampling 3. Melakukan representative sampling

Jika auditor menggunakan statistical sampling untuk menguji efektifitas sistem pengawasan intern (dalam pengujian kepatuhan), maka terdapat tiga model sampling atribut yang dapat digunakan, yaitu

:Fixed-Sample-Size Attribut Sampling, Stop-Or-Go Sampling dan Discovery Sampling (Mulyadi, 2002: 2531-253).

Dari ke tiga model sampling atribut tersebut di atas penulis memilih menggunakan metode pengujian Stop-Or-Go Sampling (Mulyadi, 2002: 253-275),yaitu sebagai berikut:

1. Stop-or-go sampling

Model ini digunakan jika yakin bahwa kesalahan yang diperkirakan dalam populasi sangatlah kecil. Metode ini mencegah terjadinya pengambilan sampel yang terlalu banyak. Auditor menggunakan metode stop-or-go sampling dalam rangka meminimkan waktu dan meningkatkan efisiensi auditnya. Adapun prosedur yang digunakan dalam model ini adalah :

a. Tentukan desired upper precision limit dan reability level.

Tingkat keandalan (R%) adalah probabilitas benar dalam mempercayai efektifitas struktur pengendalian intern. Sedangkan DUPL yaitu tingkat kesalahan maksimum yang dapat diterima.Pada tahap ini auditor menentukan tingkat keandalan yang akan dipilih dan tingkat kesalahan maksimum yang masih dapat diterima. Tabel yang tersedia dalam stop-or-go sampling ini menyarankan auditor untuk memilih tingkat kepercayaan 90%, 95%, atau 97.50%.

b. Gunakan tabel besarnya sampel minimum untuk pengujian kepatuhan guna menentukan besarnya sampel pertama yang harus diambil. Setelah ditentukan tingkat keandalan (R%) dan tingkat kesalahan maksimum (DUPL), langkah berikutnya adalah menentukan besarnya sampel minimum dengan bantuan tabel besarnya sampel minimum untuk pengujian kepatuhan dengan cara diambil titik tengah dari baris AUPL (Acceptable Upper Precision Limit) dan R%.

c. Buatlah tabel stop-or-go decision.

Setelah penentuan besarnya sampel minimum maka dibuat

tabelstop-or-go decision. Dalam tabel stop-or-tabelstop-or-go decision tersebut, auditor akan

mengambil sampel sampai 4 kali. Umumnya dalam merancang tabel

stop-or-go decision auditor jarang merencanakan pengambilan sampel

lebih dari 3 kali.

Langkah-langkah penyusunan tabel stop-or-go decision, antara lain: 1) Langkah 1 :

Langkah awal, auditor menentukan besarnya sampel minimum. Misalnya dari pemeriksaan terhadap 60 anggota sampel tersebut auditor tidak menemukan kesalahan, maka auditor menghentikan pengambilan sampel, dan mengambil kesimpulan bahwa elemen sistem pengendalian intern yang diperiksa adalah efektif dengan dasar DUPL = AUPL .

Confidence level factor pada R% = 95% dan tingkat kesalahan

Ketika tingkat kesalahan sama dengan 0, DUPL = AUPL, sehingga dapat disimpulkan jika kesalahan yang dijumpai dalam pemeriksaan terhadap 60 anggota sampel sama dengan 0, maka sistem pengendalian intern adalah baik, karena AUPL tidak melebihi DUPL.

2) Langkah 2 :

Bila kesalahan yang dijumpai dalam pemeriksaan pada anggota sampel sama dengan 1, maka confidence level factor pada R% = 95 adalah sebesar 4,8 maka AUPL = 4,8/60 = 8% yang\melebihi DUPL yang ditetapkan. Oleh karena AUPL > DUPL, maka auditor perlu mengambil sampel dengan rumus :

Sample size = Confidence level factor at desired reabilityFor occurance observed

Desired Upper Precision Limit (DUPL)

Besarnya sampel dihitung sebagai berikut: 4,8/5% = 96. Angka besarnya sampel ini kemudian dicantumkan dalam tabel tersebut pada kolom “Besarnya Sampel Kumulatif yang Digunakan” pada baris langkah ke-2. Jika kesalahan yang dijumpai dalam pemeriksaan terhadap 96 anggota sampel = 1, maka AUPL = 4,8/96 adalah 5%. Jika AUPL = DUPL, dengan demikian pengambilan sampel dihentikan.

3) Langkah 3 :

Jika dalam pemeriksaan terhadap 96 anggota sampel pada langkah ke-2 tersebut auditor menemukan 2 kesalahan, maka AUPL = 6,3/96 = 6,6%. Maka auditor mengambil sampel tambahan yang besarnya = 6,3/5% = 126, sehingga pada langkah ke-3 jumlah sampel kumulatif menjadi sebanyak 126. Jika dari 126 anggota sampel tersebut tidak dijumpai kesalahan, maka AUPL = 6,3/126 = 5%. Sehingga dapat ditarik kesimpulan bahwa sistem pengendalian intern efektif dan auditor akan menghentikan pengambilan sampelnya bila AUPL = DUPL. Tetapi bila ditemukan 3 kesalahan, maka AUPL menjadi 6,19% (7,8/126). Dalam keadaan ini auditor memerlukan tambahan sampel sebanyak 156 (7,8/5%) pada langkah ke-4.

4) Langkah 4

Jika dari 156 anggota sampel tersebut hanya dijumpai 3 kesalahan, maka AUPL = 7,8/156 = 5%. Dengan demikian jika dari 156 anggota sampel tersebut hanya dapat 3 kesalahan, maka auditor akan mengambil kesimpulan bahwa sistem pengendalian intern adalah efektif dan auditor menghentikan pengambilan sampelnya karena AUPL = DUPL. Tetapi jika dari 156 anggota sampel tersebut ditemukan 4 kesalahan, maka AUPL menjadi sebesar 5,9% (9,2/156) dapat digunakan alternatif model lain, yaitu fixed

d. Evaluasi pemeriksaan terhadap sampel.

Dalam mengevaluasi hasil pemeriksaan terhadap sampel dilakukan dengan cara membandingkan tingkat kesalahan maksimum yang dapat diterima (DUPL) dengan tingkat kesalahan yang dicapai (AUPL). Apabila AUPL ≤ DUPL, dapat disimpulkan bahwa sistem pengendalian intern adalah efektif. Tetapi apabila sebaliknya (AUPL > DUPL), maka sistem pengendalian intern adalah tidak efektif.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus, penelitian dilakukan di kantor BAPPEDA Kabupaten Kutai Barat.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan pada Kantor BAPPEDA Kabupaten Kutai Barat. 2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan September tahun 2013

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian adalah orang-orang yang terlibat dalam penelitian.Mereka memberikan informasi yang dibutuhkan untuk penelitian. Dalam penelitian ini yang menjadi subjek penelitian adalah : a. Kepala BAPPEDA Kutai Barat

b. Bagian Keuangan / bendahara

c. Bagian Pengelolaan Sumber Daya Manusia (PSDM) d. Karyawan

2. Objek Penelitian

Objek Penelitian adalah sesuatu yang menjadi pokok pembicaraan dalam suatu penelitian. Dalam penelitian ini yang menjadi objek penelitian adalah sistem pengendalian intern dalam pengelolaan penerimaan dan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat.

D. Data yang dicari 1. Sejarah BAPEDA 2. Struktur organisasi

3. Prosedur penerimaan dan pengeluaran kas

4. Dokumen dan pencatatan transaksi penerimaan dan pengeluaran kas 5. Bagan alur penerimaan dan pengeluaran kas

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara adalah metode pengumpulan data dengan cara tanya jawab secara langsung kepada pihak yang bersangkutan untuk mendapatkan informasi yang berhubungan dengan obyek penelitian. Dalam penelitian ini wawancara akan dilakukan dengan Kepala BAPPEDA Kutai Barat, Bagian Keuangan/Pembukuan, Bagian Pengelolaan Sumber Daya Manusia (PSDM).

2. Dokumentasi

Merupakan teknik pengumpulan data yang dilakukan dengan cara mengumpulkan dokumen-dokumen dan catatan-catatan yang berhubungan dengan sistem pengendalian intern, penerimaan kas dan pengeluaran kas. 3. Kuesioner

Salah satu cara pengumpulan data dengan membagikan daftar pertanyaan yang kemudian diisi oleh pihak-pihak yang terkait dengan sistem akuntansi pengelolaan anggaran belanja daerah. Kuesioner ini diisi dan dijawab sesuai dengan fakta yang terjadi di Kantor BAPPEDA Kutai Barat.

F. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah Convenience

Sampling (sampel yang dipilih dengan pertimbangan kemudahan) danSimple Random Sampling. Dalam Simple Random Sampling, pengambilan sampel

akan dilakukan secara acak tanpa memilih terlebih dahulu. Setiap anggota dari populasi akan memiliki kesempatan yang sama untuk dimasukan sebagai sampel. Teknik pengambilan sampel secara acak ini menggunakan program SPSS. Pengacakan menggunakan program SPSS ini dilakukan dengan cara : 1. Menginput nomor tercetak yang ada pada dokumen Buku Kas Umum

yang digunakan sebagai populasi ke dalam kolom 2. Pada tool bar pilih data

4. Pilih random sample of case 5. Pilih sample kemudian klik exactly

6. Isi sampel yang diperlukan sebanyak 60 dari 300 anggota sampel 7. Pilih continue

8. Pilih ok

Pada kolom SPSS akan memperlihatkan hasil pengacakan dari 300 sampel menjadi 60 sampel berupa angka satu dan nol. Nomor tercetak yang ada pada dokumen yang akan digunakan sebagai sampel adalah nomor-nomor yang hasil pengacakannya berupa angka satu.

G. Teknik Analisis Data

1. Untuk menjawab masalah pertama dilakukan dengan cara analisis deskriptif komparatif. Teknik ini dilakukan dengan cara membandingkan antara teori dengan hasil temuan di lapangan. Langkah-langkah yang akan dilakukan yaitu:

a. Mendeskripsikan sistem pengendalian intern penerimaan dan pengeluaran kas pada kantor BAPEDA Kabupaten Kutai Barat. Deskripsi ini diperoleh berdasarkan dari hasil wawancara, dokumentasi, dan jawaban atas kuesioner yang berhubungan dengan sistem dan prosedur akuntansi penerimaan dan pengeluaran kas pada SKPD meliputi serangkaian proses, baik manual maupun terkomputerisasi, yang dimulai dari pencatatan, penggolongan, dan ringkasan transaksi dan/atau kejadian keuangan sampai pada proses pelaporan keuangan

dalam rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan penerimaan da pengeluaran kas SKPD.

1) Fungsi yang terkait pada sistem penerimaan dan pengeluaran kas dan prosedur akuntansi penerimaan dan pengeluaran kas pada Kantor BAPPEDA Kabupaten Kutai Barat.

2) Dokumen yag digunakan

Dokumen yang digunakan pada sistem dan prosedur akuntansi penerimaan dan pengeluaran kas SKPD terdiri atas:

a) Bukti transfer yang merupakan dokumen atau bukti atas transfer penerimaan dan pengeluaran kas daerah.

b) Nota kredit bank yang merupakan dokumen atau bukti dari bank yang menunjukan adanya transfer uang yang masuk ke rekening kas umum daerah.

c) Jurnal penerimaan dan pengeluaran kas yang merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk untuk mencatat transaksi penerimaan dan pengeluaran kas. d) Buku besar kas yang merupakan ringkasan catatan yang

diselenggarakan oleh fungsi akuntansi untuk mencatat peringkasan (posting) semua transaksi atau kejadian baik penerimaan kas maupun pengeluaran kas.

e) Buku besar pembantu penerimaan dan pengeluaran kas merupakan ringkasan catatan yang diselenggarakan oleh fungsi akuntansi untuk menggolongkan transaksi dan kejadian

penerimaan dan pengeluaran kas menurut rincian yang dianggap perlu.

3) Bukti transaksi yang digunakan dalam prosedur akuntansi penerimaan kas mencakup:

a) Surat Tanda Bukti Pembayaran b) Surat Tanda Setoran (STS) c) Bukti Transfer

d) Nota kredit bank

Bukti transaksi tersebut harus dilengkapi dengan: a) Surat Ketetapan Pajak Daerah (SKP-Daerah) b) Surat Ketetapan Retribusi (SKR)

c) Bukti penerimaan kas lainnya

4) Bukti transaksi yang digunakan dalam prosedur akuntansi pengeluaran kas mencakup:

a) SP2D

b) Nota debit bank

c) Bukti transaksi pengeluaran kas lainnya Bukti transaksi tersebut dilengkapi dengan: a) SPM

b) SPP c) SPD

b. Membandingkan hasil temuan di lapangan dengan teori sistem pengendalian intern penerimaan dan pengeluaran kas.

Terdapat empat elemen pokok sistem pengendalian intern yang perlu dibandingkan, yaitu :

1) Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

2) Sistem wewenang dan prosedur pencatatan.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap bagian.

4) Karyawan yang kompeten.

c. Memberikan kesimpulan dari hasil perbandingan antara temuan di lapangan dengan teori.

Apabila sistem pengendalian intern penerimaan dan pengeluaran kas yang telah dilaksanakan kantor BAPPEDA Kabupaten Kutai Barat telah memenuhi empat elemen pokok sistem pengendalian intern seperti yang di atas, maka dapat disimpulkan bahwa sistem pengendalian intern penerimaan dan pengeluaran kas telah sesuai dengan kajian teori. Tetapi jika dari empat elemen pokok terdapat satu atau beberapa elemen pokok sistem pengendalian intern yang tidak terpenuhi maka dapat disimpulkan bahwa sistem pengendalian intern penerimaan dan pengeluaran kas tidak sesuai dengan kajian teori.Berikut adalah kuesioner Sistem Pengendalian Intern penerimaan dan pengeluaran kas Di BAPPEDA yang di perlihatkan pada tabel 3.1.

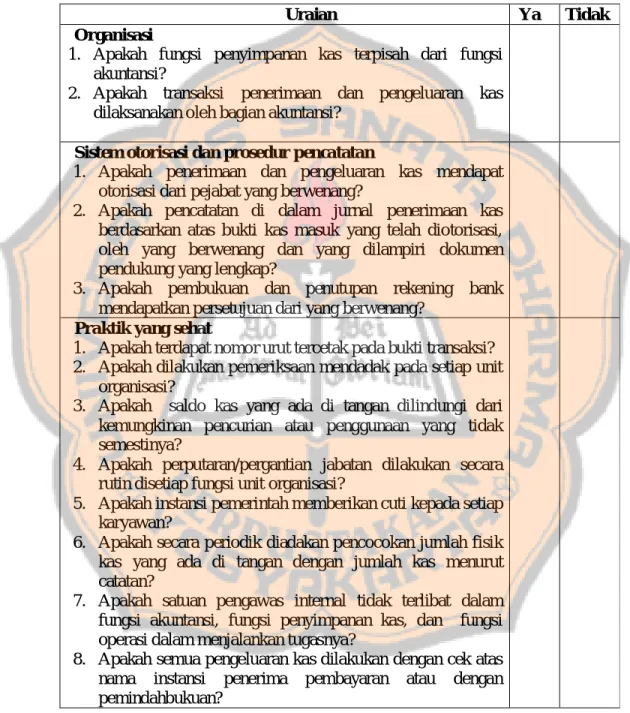

Tabel 3.1 Kuesioner

Sistem Pengendalian Intern penerimaan dan pengeluaran kas

Di BAPPEDA

Uraian Ya Tidak

Organisasi

1. Apakah fungsi penyimpanan kas terpisah dari fungsi akuntansi?

2. Apakah transaksi penerimaan dan pengeluaran kas dilaksanakan oleh bagian akuntansi?

Sistem otorisasi dan prosedur pencatatan

1. Apakah penerimaan dan pengeluaran kas mendapat otorisasi dari pejabat yang berwenang?

2. Apakah pencatatan di dalam jurnal penerimaan kas berdasarkan atas bukti kas masuk yang telah diotorisasi, oleh yang berwenang dan yang dilampiri dokumen pendukung yang lengkap?

3. Apakah pembukuan dan penutupan rekening bank mendapatkan persetujuan dari yang berwenang?

Praktik yang sehat

1. Apakah terdapat nomor urut tercetak pada bukti transaksi? 2. Apakah dilakukan pemeriksaan mendadak pada setiap unit

organisasi?

3. Apakah saldo kas yang ada di tangan dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya?

4. Apakah perputaran/pergantian jabatan dilakukan secara rutin disetiap fungsi unit organisasi?

5. Apakah instansi pemerintah memberikan cuti kepada setiap karyawan?

6. Apakah secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan?

7. Apakah satuan pengawas internal tidak terlibat dalam fungsi akuntansi, fungsi penyimpanan kas, dan fungsi operasi dalam menjalankan tugasnya?

8. Apakah semua pengeluaran kas dilakukan dengan cek atas nama instansi penerima pembayaran atau dengan pemindahbukuan?

Tabel 3.1 (lanjutan)

Uraian Ya Tidak

Kompetensi pegawai

1. Apakah seleksi calon pegawai berdasarkan jabatan yang dituntut?

2. Apakah pengembangan pendidikan pegawai sesuai dengan perkembangan tuntutan pekerjaan?

3. Apakah dalam melakukan seleksi pegawai, menggunakan uraian jabatan (job descriptions) dan persyaratan jabatan (job requirements) atau hanya berdasarkan atas hubungan keluarga?

Sumber : Bastian (2007:450 – 455) Tabel 3.2

Tabel Fungsi Penerimaan Kas,untuk membandingkan fungsi yang terkait dalam sistem penerimaan kas antara teori dan praktik

No. Fungsi Yang Terkait dengan Penerimaan Kas Deskripsi Menurut Keterangan Kajian Teori Instansi

1 Fungsi Akuntansi PPK-SKPD (Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah). PPK-SKPD berdasarkan bukti transakasi penerimaan kas melakukan pencatatan kedalam jurnal penerimaan kas dengan mencantumkan uraian rekening lawan asal penerimaan kas berkenaan. Sumber : Bastian (2007: 260)

Tabel 3.3

Tabel Dokumen Penerimaan Kas,untuk membandingkan dokumen dalam sistem penerimaan kas antara teori dan praktik

No. Dokumen yang digunakan

Tersedia di Instansi

Keterangan Ada Tidak Ada

1 Bukti Transfer 2 Nota Kredit Bank 3 Jurnal Penerimaan

Kas

4 Buku Besar Kas 5 Buku Besar Pembantu Sumber : Bastian (2007: 260) Tabel 3.4

Tabel Bukti Transaksi Penerimaan Kas, perbandingan catatan akuntansi yang digunakan dalam sistem penerimaan kas

No. Bukti Transaksi yang digunakan

Tersedia di Instansi

Keterangan Ada Tidak Ada

1 Surat tanda bukti pembayaran 2 STS (Surat Tanda

Setor)

3 Bukti transfer 4 Nota kredit bank Sumber : Bastian (2007: 260) Tabel 3.5

Tabel Pelengkap Bukti Transaksi Penerimaan Kas, bukti pelengkap transaksi yang digunakan dalam sistem penerimaan kas

No. Pelengkap Bukti Transaksi Penerimaan Kas Tersedia di Instansi Keterangan Ada Tidak Ada

1 Surat Ketetapan Pajak Daerah (SKP-Daerah)

2 SKR (Surat

Ketetapan Retribusi) 3 Bukti penerimaan kas

lainya

Tabel 3.6

Tabel Fungsi Pengeluaran Kas,untuk membandingkan fungsi yang terkait dalam pengeluaran kas antara teori dan praktik

No. Fungsi Yang Terkait Dengan Pengeluaran Kas Deskrifsinya Menurut Keterangan Kajian Teori Instansi

1 Fungsi Akuntansi PPK-SKPD (Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah). PPK-SKPD berdasarkan bukti transakasi pengeluaran kas melakukan pencatatan kedalam jurnal penerimaan kas dengan mencantumkan uraian rekening lawan asal pengeluaran kas berkenaan. Sumber : Bastian (2007: 261 – 262) Tabel 3.7

Tabel Dokumen Pengeluaran Kas, perbandingan dokumen dalam sistem pengeluaran kas antara teori dan praktik

No. Dokumen yang digunakan

Tersedia di Instansi

Keterangan Ada Tidak Ada

1 Bukti Transfer 2 Nota debit Bank 3 Jurnal pengeluaran kas 4 Buku besar kas

5 Buku besar pembantu Sumber : Bastian (2007: 261)

Tabel 3.8

Tabel Bukti Transaksi Pengeluaran Kas, perbandingan catatan akuntansi yang digunakan dalam sistem pengeluaran kas

No. Bukti Transaksi yang digunakan

Tersedia di Instansi

Keterangan Ada Tidak Ada

1 SP2D (Surat tanda bukti pembayaran) 2 Nota debit bank 3 Bukti transaksi

pengeluaran kas lainya

Sumber : Bastian (2007: 261) Tabel 3.9

Tabel Pelengkap Bukti Transaksi Pengeluaran Kas, bukti pelengkap transaksi yang digunakan dalam sistem pengeluaran kas

No. Pelengkap Bukti Transaksi Pengeluaran Kas Tersedia di Instansi Keterangan Ada Tidak Ada

1 Surat Perintah Membayar 2 Surat Perintah

Pembayaran

3 Surat Penyedia Dana 4 Kuitansi pembayaran

dan bukti tanda terima barang

Sumber : Bastian (2007: 261)

2. Untuk menjawab permasalahan kedua dilakukan pengujian kepatuhan. Untuk menguji kepatuhan sistem pengendalian intern dalam pengelolaan penerimaan dan pengeluaran kas pada kantor BAPEDA Kabupaten Kutai Barat digunakanConvenience Sampling (sampel yang dipilih dengan pertimbangan kemudahan) danStop-or-Go-Sampling. Alasannya karena untuk menghindari dan mencegah kemungkinan mengambil sampel terlalu

banyak. Dalam Stop-or-Go-Sampling ini, jika penguji tidak menemukan adanya penyimpangan maka pengambilan sampel dapat di hentikan. Sebelum masuk pada langkah-langkah stop-or-go sampling akan ditentukan terlebih dahulu attribute, populasi dan sample yang akan digunakan yaitu:

a. Attribute (Buku Kas Umum)

Attribute yang ditetapkan: Otorisasi dari pejabat yang berwenang,

kesesuaian data yang tertera dalam dokumen pokok, dokumen pendukung, nomor urut tercetak. Attribute yang sudah ditentukan di atas diuji apakah keempat attribute tersebut ada pada sampel yang diambil.

b. Populasi

Yang akan dijadikan populasi adalah seluruh Bukti Penerimaan dan Pengeluaran Kas Di Kantor BAPPEDA Kabupaten Kutai Barat.

c. Sampel

Sampel adalah sebagian dari populasi di atas yang diambil secara

Convenience sampling dan acak, dengan cara yaitu:

1) Dari seluruh populasi dipilih 300 sampel secara Convenience

Sampling yaitu mengambil beberapa sampel di setiap bulan pada

tahun 2012 sehingga diperoleh 300 anggota sampel,selanjutnya 300 anggota sampel ini dipilih sebanyak 60 anggota sampel dengan menggunakan bilangan random untuk menguji efektivitas sistem pengendalian internnya dengan menggunakan Stop-or-go-sampling.

2) Sampel yang diambil adalah sampel yang tidak dipergunakan dalam sampel pendahuluan dan diambil secara acak dengan menggunakan program SPSS dan besarnya sampel ini ditentukan setelah dilakukan penentuan besarnya R dan DUPL, serta penentuan model sampling atribut yang akan digunakan.

Prosedur yang harus ditempuh dalam penggunaan stop-or-go sampling adalah:

1. Tentukan desired upper precision dan tingkat keandalan.

Pada tahap ini kita menentukan tingkat keandalaan yang akan dipilih pada tingkat kesalahan maksimum yang dapat diterima, disini kita akan memilih tingkat kepercayaan 95% dan desired

upper precision limit (DUPL) 5%.

2. Gunakan tabel besarnya sampel minimum untuk pengujian kepatuhan guna menentukan sampel pertama yang harus diambil. Setelah tingkat keandalan dan DUPL ditentukan, langkah selanjutnya adalah menentukan sampel minimum yang akan diambil dengan bantuan tabel besarnya sampel minimum untuk pengujian kepatuhan.

3. Buatlah tabel stop-or-go sampling.

Setelah besarnya sampel minimum ditentukan, langkah selanjutnya membuat tabel keputusan stop-or-go.

4. Evaluasi hasil pemeriksaan terhadap sampel.

Confidence level faktor at desired reliability for occurance observed

AUPL =

Sample size

Tetapi apabila dalam pengambilan sampel tersebut ditemukan satu kesalahan, maka perlu mengambil sampel tambahan yang dapat dihitung menggunakan rumus :

Confidence level faktor at desired reliability for occurance observed Sample size =

DUPL

Pengambilan sampel tambahan ini terus dilakukan apabila AUPL melebihi DUPL (AUPL > DUPL).tetapi jika tidak ditemukan kesalahan, maka pengambilan sampel dihentikan dan diambil kesimpulan bahwa sistem pengendalian intern yang diperiksa sudah efektif.

BAB IV

GAMBARAN UMUM BAPPEDA KUTAI BARAT A. Sejarah dan Perkembangan BAPPEDA

Kabupaten Kutai Barat adalah salah satu kabupaten di provinsi Kalimantan Timur merupakan pemekaran dari wilayah Kabupaten Kutai yang telah ditetapkan berdasarkan UU.Nomor 47 Tahun 1999.Luas sekitar 31.628,70 km2 atau kurang lebih 15 persen dari luas provinsi Kalimantan Timur dan berpenduduk sebanyak 165.934 jiwa.Bappeda Kutai Barat terbentuk tanggal 23 Agustus 2001 berdasarkan Perda No 28, tentang pembentukan organisasi dan tata kerja.Badan Perencana Pembangunan Daerah Kabupaten Kutai Barat mempunyai tugas membantu Kepala Daerah dalam menentukan kebijakan di bidang perencanaan pembangunan di daerah.

B. Lokasi Kantor BAPPEDA Kabupaten Kutai Barat BAPPEDA Kabupaten Kutai Barat

JL.Perkantoran VI Komplek Perkantoran Pemkab. Kutai Barat – Barong Tongkok, SENDAWAR 75776

C. Visi dan Misi BAPPEDA Kabupaten Kutai Barat 1. Visi

Terwujudnya sistem perencanaan pembangunan secara partisipatif, berkualitas dan berkelanjutan.

2. Misi

a. Meningkatkan profesionalisme aparatur perencanaan.

b. Meningkatkan kualitas dan ketersediaan data, informasi, dokumen perencanaan hasil penelitian dan pembangunan kerjasama pembangunan.

c. Meningkatkan koordinasi dan fasilitasi sistem perencanaan pembangunan secara partisipatif berkelanjutan dan berwawasan lingkungan.

d. Meningkatkan pemantauan, pengendalian dan evaluasi pelaksanaan pembangunan.

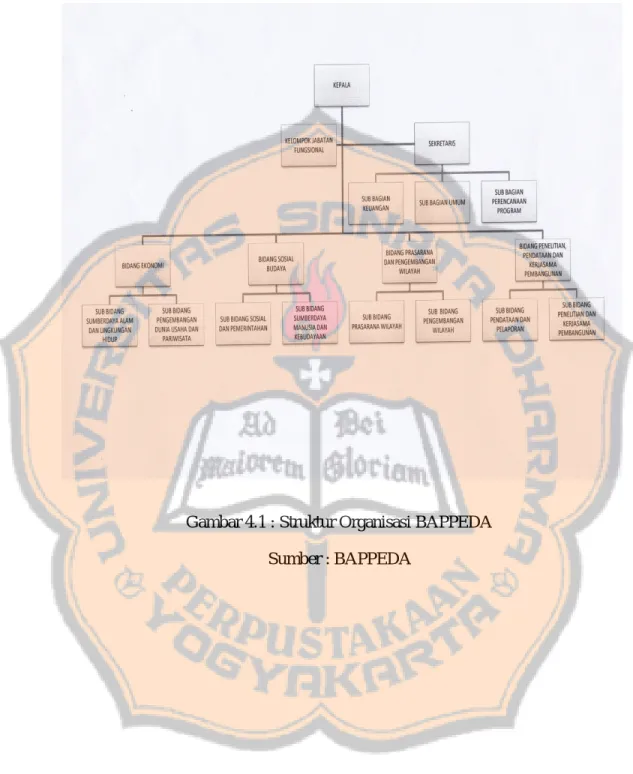

D. Struktur Organisasi BAPPEDA

Berdasarkan Peraturan Daerah Nomor 28 tahun 2001, struktur Bappeda Kabupaten Kutai Barat terdiri atas :

1. Kepala Bappeda

2. Sekretaris Bappeda dengan sub bagian : a. Penyusun Program

b. Keuangan

c. Umum dan Kepegawaian 3. Kepala Bidang :

a. Perencanaan Pemberdayaan SDM dengan sub bidang : 1) Pendidikan Informal dan Ketenagakerjaan

3) Kesehatan dan Olahraga 4) Agama, Seni dan Budaya

4. Perencanaan Pemberdayaan Perkampungan dengan sub bidang : a. Fisik dan Prasarana

b. Informasi dan Komunikasi c. Hukum dan HAM

5. Perencanaan Sumber Daya Alam (PSDA) dan Lingkungan dengan sub bidang :

a. Tata ruang wilayah

b. Manajemen Sumberdaya Alam c. Tata Ruang Kota dan Kampung

6. Perencanaan Ekonomi Kerakyatan dengan sub bidang : a. Usaha Kecil, Menengah dan Koperasi

b. Kemitraan Usaha, Investasi Skala Besar c. Pemasaran Produksi dan Pariwisata

7. Perencanaan Penguatan Kelembagaan dengan sub bidang : a. Kelembagaan Pemerintah

b. Kelembagaan Masyarakat c. Kelembagaan Dunia Usaha

Namun dengan seiringnya waktu, dengan berlakunya Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, maka Struktur Organisasi BAPPEDA mengalami perubahan sesuai dengan Perda Nomor 6 Tahun 2008 menjadi :

1. Kepala Bappeda

2. Sekretaris dengan sub bagian : a. Bagian Umum

b. Bagian Keuangan

c. Bagian Perencanaan Program 3. Bidang Ekonomi dengan sub bagian :

a. Bidang Sumber Daya Alam dan Lingkungan Hidup b. Bidang Pengembangan Dunia Usaha dan Pariwisata 4. Bidang Sosial dan Budaya, dengan sub bagian :

a. Bidang Sosial dan Pemerintah

b. Bidang Sumber Daya Manusia dan Kebudayaan

5. Bidang Prasarana dan Pengembangan Wilayah, sub bagian : a. Bidang Prasarana Wilayah

b. Bidang Pengembangan Wilayah

6. Bidang Penelitian, Pendataan dan Kerjasama Pembangunan, dengan sub bidang :

a. Bidang Pendataan dan Pelaporan

b. Bidang peneitian dan Kerjasama Pembangunan 7. Kelompok jabatan fungsional

Gambar 4.1 : Struktur Organisasi BAPPEDA Sumber : BAPPEDA

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Sistem Penerimaan dan Pengeluaran Kas BAPPEDA Kabupaten Kutai Barat.

1. Deskripsi Sistem Pengendalian Intern Penerimaan dan Pengeluaran Kas BAPPEDA Kabupaten Kutai Barat.

Sistem pengendalian intern mempunyai peranan yang sangat penting bagi kelangsungan kegiatan usaha BAPPEDA, karena dengan adanya sistem pengendalian intern dapat membantu menjaga kekayaan organisasi, mengecek ketelitian dan keandalaan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Penerimaan kas pada kantor BAPPEDA Kabupaten Kutai Barat setiap tahunnya, berasal dari dana APBD yang sudah disahkan oleh DPRD Kabupaten Kutai Barat. Sedangkan pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat digunakan untuk membayar gaji pegawai, membeli peralatan kantor juga digunakan untuk membiayai kegiatan oprasional kantor. Setiap transaksi yang terjadi baik itu penerimaan maupun pengeluaran kas harus meminta otorisasi dari bagian-bagian yang bersangkutan.

2. Sistem Penerimaan Kas dan Prosedur Penerimaan Kas

Fungsi-fungsi yang terkait dalam penerimaan kas pada kantor BAPPEDA Kabupaten Kutai Barat.

a. Fungsi yang terkait

Di Kantor BAPPEDA Kabupaten Kutai Barat terdapat fungsi-fungsi yang terkait dalam sistem penerimaan kas, yaitu:

1) Fungsi akuntansi pejabat penatausahaan keuangan – satuan kerja perangkat daerah (PPK-SKPD).

Di Kantor BAPPEDA Kabupaten Kutai Barat Fungsi akuntansi ini lebih dikenal dengan sebutan Sub Bagian Keuangan.Fungsi ini bertugas melaksanakan administrasi keuangan yang meliputi pembukuan dicatat dengan menggunakan program komputer Sistem Informasi Manajemen Daerah (SIMDA), pertanggungjawaban dan verifikasi serta penyusunan perhitungan anggaran dengan melaksanakan penyusunan laporan dan pertanggungjawaban penyelenggaraan anggaran satuan kerja. Berikut ini merupakan hasil perbandingan fungsi yang terkait dalam sistem penerimaan kas Di Kantor BAPPEDA Kabupaten Kutai Barat:

Tabel 5.1

Fungsi Penerimaan Kas,untuk membandingkan fungsi yang terkait dalam Sistem Penerimaan Kas antara teori dan praktik

Teori Praktik Keterangan

1. PPK-SKPD berdasarkan bukti transaksi penerimaan kas melakukan pencatatan ke dalam jurnal penerimaan kas dengan mencantumkan uraian rekening lawan asal penerimaan kas

Sub bagian keuangan melakukan pencatatan dengan menggunakan program komputer SIMDA Sesuai dengan teori

Tabel 5.1 (lanjutan)

Teori Praktik Keterangan

2. Secara preodik jurnal atas transaksi penerimaan kas ke dalam buku besar rekening

Hasil pencatatan kemudian dicatat ke dalam Buku Kas Umum

Sesuai dengan teori

3. Setiap akhir periode semua buku besar diutup sebagai dasar penyusuan laporan keuangan SKPD

Setiap akhir periode Buku Kas Umum ditutup sebagai dasar penyusunan laporan pertanggung jawaban (SPJ)

Sesuai dengan teori

Berdasarkan analisis dari fungsi yang terkait penerimaan kas Di Kantor BAPPEDA Kabupaten Kutai Barat, dapat disimpulkan bahwa praktik di BAPPEDA sudah sesuai dengan teori.

b. Prosedur Penerimaan Kas

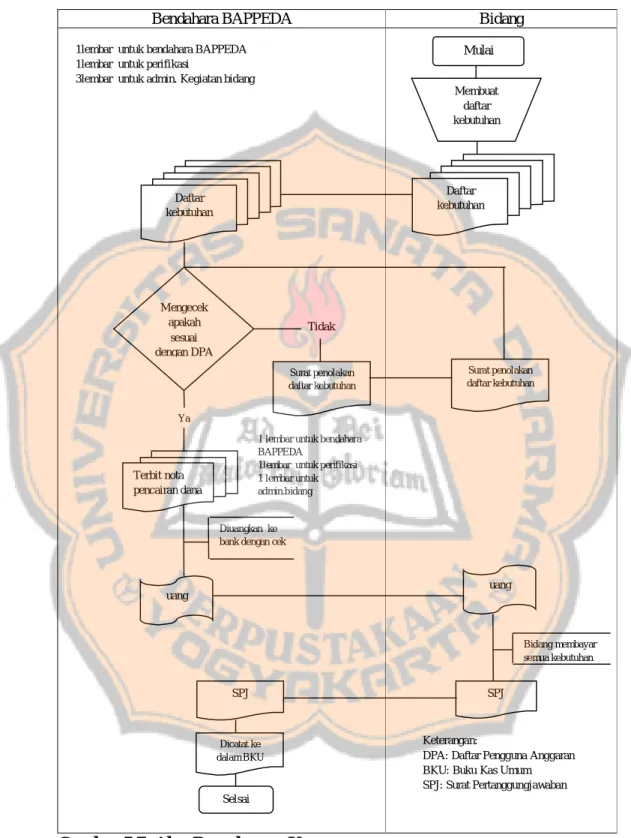

Bendahara BAPPEDA mengajukan SPM-UP (Surat Perintah Membayar Uang Persediaan) yang sudah diotorisasi oleh kepala BAPPEDA, setelah mendapatkan otorisasi dari kepala BAPPEDA SPM-UP tersebut diberikan kepada BUD (Bendahara Umum Daerah) setelah menerima SPM-UP tersebut BUD kemudian memeriksa kelengkapan dokumen SPM-UP/GU/TU/LS yang dilampirkan. Apabila BUD menganggap bahwa dokumen sudah lengkap, maka BUD menerbitkan SP2D (Surat Pencairan Dana) kemudian berkas tersebut diberikan kepada bank, setelah menerima berkas SP2D tersebut pihak bank mengkonfirmasi mengenai ketersediaan anggaran yang diminta tersebut, bendahara penerimaan kemudian menerbitkan cek pengguna anggaran dan surat pengantar yang kemudian diberikan kepada bendahara BAPPEDA untuk diuangkan.

Bendahara BAPPEDA Bendahara umum daerah (BUD)

Gambar 5.2: Alur penerimaan kas Mulai Bendahara Mengecek kelengkapan Bendahara Tidak Ya Konfirmasi Bank Tidak Ya

cek dan surat pengantar Pending karena kas tidak tersedia Pending karena kas tidak tersedia 1 lembar untuk bendahara BAPPEDA 1lembar untuk inspektorat 1lembar untuk arsip 2lembar untuk BUD

1lembar untuk BAPPEDA 1lembar untuk bank 3lembar untuk BUD

1lembar untuk BAPPEDA 4lembar untuk arsip

Dana ada SPM SPM SPM SP2D Surat penolakan penerbitan SP2D 1 2

Bendahara BAPPEDA Bendahara umum daerah (BUD)

Gambar 5.2: Alur penerimaan kas (lanjutan) c. Dokumen yang digunakan

Dalam kantor BAPPEDA Kabupaten Kutai Barat terdapat dokumen-dokumen yang terkait dalam sistem penerimaan kas, yaitu :

1) Cek pengguna anggaran dan surat pengantar

Cek pengguna anggaran dan surat pengantar ini diterbitkan setelah pihak bank mengkonfirmasi mengenai ketersediaan anggaran

1 2

Cek dan surat pengantar Surat penolakan penerbitan SP2D Surat penolakan penerbitan SP2D

Cek dan Surat pengantar Bendahara BAPPEDA mencairkan ke bank Selsai Keterangan:

SPM: Surat Perintah Membayar SP2D: Surat Perintah Pencairan Dana BUD: Bendahara Umum Daerah

barulah bendahara pengeluaran kemudian menerbitkan cek pengguna anggaran dan surat pengantar.

2) Buku Kas Umum (BKU)Dalam buku ini merekam semua informasi yang terkait mengenai semua transaksi penerimaan dan pengeluaran kas baik secara tunai maupun giral, yang dicatat oleh bendahara pengeluaran berdasarkan tanggal, no bukti, dan uraiannya.

3) Jurnal Penerimaan Kas

Semua transaksi yang terkait penerimaan kas pada Kantor BAPPEDA Kabupaten Kutai Barat, dicatat oleh bendahara dengan menggunakan program komputer Sistem Informasi Manajemen Daerah (SIMDA).

Berikut ini merupakan hasil perbandingan mengenai dokumen yang digunakan dalam sistem Penerimaan Kas Di Kantor BAPPEDA Kabupaten Kutai Barat:

Tabel.5.3

Dokumen Penerimaan Kas,untuk membandingkan dokumen dalam sistem penerimaan kas antara teori dan praktik

Teori Praktik Keterangan

1. Bukti transfer Cek pengguna anggaran dan surat pengantar

Tidak sesuai dengan teori, namun dalam praktiknya cek pengguna anggaran dan surat pengantar mempunyai kegunaan yang sama dengan bukti transfer

Tabel.5.3 (lanjutan)

Teori Praktik Keterangan

2. Nota kredit bank

Diterima oleh Bendahara

Umum Daerah

(BUD)/sekertariat daerah, kemudian Bendahara Umum Daerah menerbitkan cek pengguna anggaran dan surat pengantar, BAPPEDA menguangkan berdasarkan cek dan surat pengantar.

Sesuai dengan teori

3. Jurnal penerimaan kas Dicatat dengan menggunakan aplikasi/program komputer sistem informasi manajemen daerah (SIMDA)

Sesuai dengan teori

4. Buku besar kas

Buku Kas Umum (BKU) Tidak sesuai dengan teori, namun Buku Kas Umum (BKU) mempunyai kegunaan yang sama dengan buku besar kas

5. Buku besar pembantu

Buku Kas Umum (BKU) Tidak sesuai dengan teori, namun BKU mempunyai kegunaan yang sama dengan buku besar pembantu

Berdasarkan analisis dari dokumen yang digunakan dalam pelaksanaan sistem penerimaan kas pada kantor BAPPEDA Kabupaten Kutai Barat, dapat disimpulkan bahwa antara teori dan praktik di BAPPEDA ada beberapa yang sudah sesuai dengan teori, namun ada beberapa yang tidak sesuai dengan teori tetapi memiliki fungsi yang sama. d. Bukti Transaksi Penerimaan Kas

Bukti transaksi BAPPEDA Kabupaten Kutai Barat terdapat bukti-bukti yang terkait dalam sistem penerimaan kas, yaitu :

1) Surat tanda setoran (STS)

Bendahara penerimaan kas menyiapkan Surat Tanda Setoran (STS).Bendahara penerimaan kemudian melakukan penyetoran kepada bank disertai STS.STS yang telah diotorisasi oleh bank kemudian diterima kembali oleh bendahara penerimaan untuk kemudian menjadi bukti pembukuan.

2) Cek pengguna anggaran dan surat pengantar

Cek pengguna anggaran dan surat pengantar ini dierbitkan setelah pihak bank mengkonfirmasi mengenai ketersediaan anggaran barulah bendahara pengeluaran kemudian menerbitkan cek pengguna anggaran dan surat pengantar.

Berikut ini merupakan hasil perbandingan mengenai bukti transaksi penerimaan kas Di Kantor BAPPEDA Kabupaten Kutai Barat:

Tabel 5.4

Bukti Transaksi Penerimaan Kas, Perbandingan Catatan Akuntansi yang Digunakan dalam Sistem Penerimaan Kas

Teori Praktik Keterangan

1. Surat tanda bukti pembayaran

Tidak terdapat di instansi Tidak sesuai dengan teori

2. Surat tanda setoran (STS)

Surat tanda setoran (STS) Sesuai dengan teori 3. Bukti transfer Cek pengguna anggaran dan

surat pengantar

Tidak sesuai dengan teori, namun dalam praktiknya cek pengguna anggaran dan surat pengantar mempunyai kegunaan yang sama dengan bukti transfer

Tabel 5.4 (lanjutan)

Teori Praktik Keterangan

4. Nota kredit bank

Diterima oleh Bendahara Umum Daerah (BUD)/sekertariat daerah, kemudian Bendahara Umum Daerah menerbitkan cek pengguna anggaran dan surat pengantar, BAPPEDA menguangkan berdasarkan cek dan surat pengantar

Sesuai dengan teori

Berdasarkan bukti transaksi penerimaan kas antara teori dan praktik, ditemukan hasil bahwa bukti transaksi penerimaan kas ada beberapa yang tidak sesuai dengan teori tetapi memiliki fungsi yang sama, namun ada beberapa yang sudah sesuai dengan teori.

e. Pelengkap bukti transaksi penerimaan kas

Pelengkap bukti transaksi penerimaan kas pada kantor BAPPEDA Kabupaten Kutai Barat, yaitu :

Tabel 5.5

Pelengkap bukti transaksi penerimaan kas

Teori Praktik Keterangan

1. Surat ketetapan pajak daerah (SKP-daerah)

Tidak terdapat di instansi

Tidak sesuai dengan teori

2. Surat ketetapan retribusi (SKR)

Tidak terdapat di instansi

Tidak sesuai dengan teori

3. Bukti transaksi penerimaan lainnya

Tidak terdapat di instansi

Tidak sesuai dengan teori

Berdasarkan bukti transaksi yang digunakan dalam pelaksanaan sistem akuntansi penerimaan kas pada kantor BAPPEDA Kabupaten Kutai Barat, dapat disimpulkan bahwa antara teori dan praktik tidak sesuai.

3. Sistem Pengeluaran Kas

Fungsi-fungsi yang terkait dalam pengeluaran kas pada kantor BAPPEDA Kabupaten Kutai Barat.

a. Fungsi akuntansi Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah (PPK-SKPD).

Dalam transaksi pengeluaran harus ada otorisasi dari pihak-pihak yang terkait terutama bendahara, bertugas untuk memberikan persetujuan terhadap transaksi pengeluaran dan fungsi ini bertanggung jawab untuk melakukan pencatatan atas transaksi pengeluaran kas yang terjadi yang nantinya akan menghasilkan laporan keuangan.

Berikut ini merupakan hasil perbandingan fungsi yang terkait dalam sistem pengeluaran kas Di Kantor BAPPEDA Kabupaten Kutai Barat:

Tabel 5.6

Fungsi Pengeluaran Kas,untuk membandingkan fungsi yang terkait dalam sistem pengeluaran kas antara teori dan praktik

Teori Praktik Keterangan

1. PPK-SKPD berdasarkan bukti transaksi pengeluaran kas melakukan pencatatan ke dalam jurnal pengeluaran kas dengan mencantumkan uraian rekening lawan asal pengeluaran kas berkenaan

Sub bagian keuangan melakukan pencatatan dengan menggunakan program komputer SIMDA

Sesuai dengan teori

2. Secara preodik jurnal atas transaksi pengeluaran kas ke dalam buku besar rekening berkenaan

Hasil pencatatan kemudian dicatat ke dalam Buku Kas Umum (BKU)

Sesuai dengan teori

3. Setiap akhir periode semua buku besar diutup sebagai dasar penyusuan laporan keuangan SKPD

Setiap akhir periode Buku Kas Umum ditutup sebagai dasar penyusunan laporan pertanggung jawaban (SPJ)

Berdasarkan analisis dari fungsi yang terkait pengeluaran kas Di Kantor BAPPEDA Kabupaten Kutai Barat, dapat disimpulkan bahwa praktik di BAPPEDA sudah sesuai dengan teori.

b. Prosedur Pengeluaran Kas

Setiap bidang yang membutuhkan pencairan dana harus mengajukan terlebih dahulu daftar kebutuhan ke bendahara pengeluaran BAPPEDA kemudian bendahara mengecek kelengkapan dokumen tersebut, setelah menganggap dokumen tersebut sudah lengkap, maka bendahara pengeluaran menerbitkan nota pencairan dana dan langsung diuangkan.