P E D O M A N

PENYUSUNAN DOKUMEN ADMINISTRATIF PENERAPAN

BADAN LAYANAN UMUM DAERAH (BLUD)

SEKOLAH MENENGAH KEJURUAN

DIREKTORAT JENDERAL BINA KEUANGAN DAERAH DIREKTORAT BUMD, BLUD DAN BARANG MILIK DAERAH

SUB DIREKTORAT BADAN LAYANAN UMUM DAERAH DIREKTORAT JENDERAL PENDIDIKAN VOKASI DIREKTORAT SEKOLAH MENENGAH KEJURUAN (SMK)

i PENGARAH:

1. Dr. Moch. Ardian N, (Direktur Jenderal Bina Keuangan Daerah, Kementerian Dalam Negeri)

2. Drs. Komaedi, M.Si. (Sekretaris Direktorat Jenderal Bina Keuangan Daerah, Kementerian Dalam Negeri)

3. Wikan Sakarinto, ST., M.Sc., Ph.D. (Direktur Jenderal Pendidikan Vokasi Kemdikbud Ristek)

4. Dr. Henri Tambunan (Sekretaris Direktorat Jenderal Pendidikan Vokasi Kemdikbud Ristek)

PENYUSUN:

1. Drs. H. Budi Santosa, M.Si. (Direktur BUMD, BLUD dan Barang Milik Daerah, Direktorat Jenderal Bina Keuangan Daerah, Kementerian Dalam Negeri)

2. Dr. Wartanto, MM. (Plt. Direktur SMK, Direktorat Jenderal Pendidikan Vokasi, Kemdikbud Ristek)

3. R. Wisnu Saputro, SE. (Kasubdit BLUD, Direktorat BUMD, BLUD dan Barang Milik Daerah, Direktorat Jenderal Bina Keuangan Daerah, Kementerian Dalam Negeri) 4. Dr. Harun Al Rosyid, M.Kom. (Direktorat SMK, Direktorat Jenderal Pendidikan

Vokasi, Kemdikbud Ristek)

5. Eflin Danghentji Manusiwa, S.Kom (JFU pada Subdit BLUD, Direktorat BUMD, BLUD dan Barang Milik Daerah, Direktorat Jenderal Bina Keuangan Daerah, Kementerian Dalam Negeri)

6. Despia Malasari, S.STP (JFU pada Subdit BLUD, Direktorat BUMD, BLUD dan Barang Milik Daerah, Direktorat Jenderal Bina Keuangan Daerah, Kementerian Dalam Negeri)

7. Said Iskandar Abdullah, S.I.A (Analis Kebijakan Ahli Pertama pada Subdit BLUD, Direktorat BUMD, BLUD dan Barang Milik Daerah, Direktorat Jenderal Bina Keuangan Daerah, Kementerian Dalam Negeri)

8. Dr. Toto Sugiarto Arifin, M.Hum. (Direktorat SMK, Direktorat Jenderal Pendidikan Vokasi, Kemdikbud Ristek)

9. Turijin, GradDip, AIS, M.Bus., Ph.D. (Direktorat SMK, Direktorat Jenderal Pendidikan Vokasi, Kemdikbud Ristek)

10. Dr. Ketut Ima Ismara, M.Pd., M.Kes. asct.Prof.(Universitas Negeri Yogyakarta) 11. Muhajirin, SH., M.M. (SMKN 5 Surabaya)

12. Kurnia Wijayanti Bahar, S.Si. (SMKN 5 Jember) 13. Titik Yuliani, S.Pd., M.Pd. (SMKN 3 Madiun) 14. Zulqoidah, S.Kom (SMKN 2 Malang)

15. Muhammad Hamdan Fakhrudin, S.Pd. (SMKN 1 Singosari Malang)

16. Achmad Muhammad Ghozi Aqil, S.ST. (SMK PPN 1 Tegalampel Bondowoso) 17. Fitri Juwita Kartika Sari (SMKN 6 Surabaya)

18. Wiwik Indriyani, S.Pd., M.Si. (SMKN 6 Yogyakarta)

19. Siswanto, ST. (Direktorat SMK, Direktorat Jenderal Pendidikan Vokasi, Kemdikbud Ristek)

20. Satrio Nugroho, S.Sos., M.Si. (Direktorat SMK, Direktorat Jenderal Pendidikan Vokasi, Kemdikbud Ristek)

ii

21. Nurul Fatimah, S.Pi., M.Si. (Direktorat SMK, Direktorat Jenderal Pendidikan Vokasi, Kemdikbud Ristek)

TENAGA AHLI:

1. Hendra Wijaya, S.Sos., M.Si. (Peneliti LPPSP FISIP UI)

2. Bramana Purwasetya, S.Sos., M.Si. (Peneliti LPPSP FISIP UI) 3. Fadly, S.E., M.M. (Peneliti LPPSP FISIP UI)

EDITOR:

1. Dr. Ketut Ima Ismara, M.Pd., M.Kes. asct.Prof 2. Yuda Aldeika

3. Ibnu Siswanto Ph.D 4. Noorfitrihana M.Eng LAYOUTING:

1. Yuda Aldeika

2. Dr. Ketut Ima Ismara, M.Pd., M.Kes. asct.Prof COVER:

1. Utardi, S.H.

2. Yuda Aldeika 3. Wisnu Saputra

iii

KATA PENGANTAR MENTERI DALAM NEGERI

Assalamualaikum Warrahmatullahi Wabarakatuh

Puji Syukur kami panjatkan kehadirat Allah SWT karena atas limpahan rahmat, taufik, dan hidayah-Nya sehingga Pedoman Penyusunan Dokumen Administratif Badan Layanan Umum Daerah Sekolah Menengah Kejuruan (BLUD SMK) dapat tersusun.

Pedoman ini menjelaskan mengenai tata cara penyusunan dokumen administratif sebagai persyaratan utama penerapan BLUD, sehingga dalam implementasinya sesuai dengan ketentuan peraturan perundang-undangan. Dokumen adminsitratif tersebut terdiri dari: a) surat pernyataan kesanggupan untuk meningkatkan kinerja; b) pola tata kelola; c) rencana strategis (renstra); d) standar pelayanan minimal (SPM); e) laporan keuangan atau prognosis/proyeksi keuangan; dan f) laporan audit terakhir/pernyataan bersedia untuk diaudit oleh pemeriksa eksternal pemerintah.

Pedoman tersebut telah disusun bersama-sama dengan pemangku kebijakan (stakeholder) BLUD SMK, antara lain Direktorat BUMD, BLUD dan Barang Milik Daerah Direktorat Jenderal Bina Keuangan Daerah Kementerian Dalam Negeri, Direktorat Sekolah Menengah Kejuruan Direktorat Jenderal Pendidikan Vokasi Kementerian Pendidikan, Kebudayaan, Riset dan Teknologi, SMK BLUD terpilih pada Provinsi D.I.

Yogyakarta dan Provinsi Jawa Timur, yang didampingi oleh tenaga ahli dari Lembaga Penelitian dan Pengembangan Sosial Politik (LPPSP) FISIP Universitas Indonesia, Universitas Negeri Yogyakarta (UNY) serta praktisi SMK.

Penerapan BLUD pada SMK diharapkan dapat mendorong sekolah menjadi fleksibel dan transparan dalam pengelolaan keuangannya, serta mewujudkan sekolah yang mandiri dalam kinerja pelayanan, kinerja keuangan dan kinerja manfaat bagi masyarakat, sehingga mampu menghasilkan lulusan yang memiliki softskills, hardskills, dan karakter unggul, serta berdaya saing tinggi baik di tingkat nasional dan internasional.

Akhir kata, diucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang turut berkontribusi dan dedikasinya dalam penyusunan pedoman ini.

Wassalamualaikum Warrahmatullahi Wabarakatuh

a.n. Menteri Dalam Negeri

Direktur Jenderal Bina Keuangan Daerah,

Dr. Moch. Ardian N

iv

KATA SAMBUTAN

Assalamualaikum Warahmatullahi Wabarakatuh Salam Sejahtera,

Instruksi Presiden Nomor 9 Tahun 2016 tentang Revitalisasi SMK untuk meningkatkan kualitas Sumber Daya Manusia Indonesia, salah satu amanatnya adalah perlunya revitalisasi SMK secara komprehensif untuk menghasilkan lulusan SMK yang kompeten, yang berdaya saing dan siap menghadapi tantangan dan dinamika perkembangan nasional maupun global. Kemdikbudristek telah dan akan terus mengupayakan upaya revitalisasi dan transformasi dan pendidikan vokasi yabg hari ini fokusnya diarahkan pada penguatan softskills, karakter, serta nilai-nilai profil pelajar pancasila diselaraskan dengan rencana pengembangan SDM dalam lingkup nasional.

Peningkatkan kualitas dan daya saing lulusan SMK secara terus menerus didorong dalam penguatan link and match dengan dunia kerja, melalui strategi utama 8+i, yaitu: (1) kurikulum disusun bersama dunia kerja; (2) pembelajaran berbasis projetc riil dari dunia kerja; (3) jumlah dan peran guru/instruktur dari dunia kerja minimum mencapai 50 jam/semester/minggu; (4) praktik kerja lapangan/industri minimal 1 semester; (5) sertifikat kompetensi sesuai dengan standar dan kebutuhan dunia kerja;

(6) update teknologi dan pelatihan bagi guru/instruktur secara rutin dari dunia kerja; (7) riset terapan mendukung teaching factory; (8) komitmen serapan lulusan oleh dunia kerja; dan (9) berbagai kemungkinan kerja sama dengan dunia kerja, antara lain:

beasiswa dan/atau ikatan dinas, donasi dalam bentuk peralatan laboratorium atau dalam bentuk lainnya.

Salah satu penguatan link and match dengan dunia kerja adalah penerapan pembelajaran teaching factory di SMK. TeFa merupakan model atau sistem pembelajaran, dimana untuk memastikan peserta didik kompeten, pembelajaran praktik dirancang dan diimplementasikan untuk menghasilkan produk, baik barang maupun jasa yg berstandar industri dan bermanfaat bagi masyarakat. Selain Tefa, SMK juga memiliki Unit Produksi (UP) dan potensi aset sekolah yang dapat dimanfaatkan oleh masyarakat. UP dan penyewaan aset bertujuan mendapatkan pemasukan secara finansial dan pada umumnya dikerjakan oleh guru atau tenaga dari eksternal. Selain itu produk TeFa yang hadir harus bisa menjawab kebutuhan dunia kerja, yang artinya sebelum pembuatan perlu ada riset market mempelajari pasar atau masyarakat membutuhkan produk seperti apa. Hilirisasi hasil riset terapan melalui TeFa adalah salah satu bentuk implementasi project-based learning yang harus disinergikan dengan link and match dunia kerja, kesemuanya ini akan mendukung ekosistem pendidikan vokasi yang betul betul sesuai kebutuhan nyata dan mampu menjadi solusi.

Pelaksanaan TeFa, UP, dan sewa aset menggunakan fasilitas negara, SDM, siswa, dan proses pemanfaatan oleh masyarakat melalui transaksi administrasi dan keuangan layaknya badan usaha, dengan demikian keberadaanya perlu diatur dengan tata kelola yang dapat memayungi semua kegiatan tersebut secara hukum.

v

Payung hukum yang mengatur suatu institusi pemerintah dapat berfungsi dan beroperasi layaknya badan usaha adalah Badan Layanan Umum Daerah (BLUD) seperti diatur dalam Peraturan Menteri Dalam Negeri (Permendagri) Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah.

Penerapan BLUD di SMK diharapkan dapat mendorong sekolah menjadi fleksibel dan transparan dalam pengelolaan keuangannya, serta mewujudkan sekolah yang mandiri dan merdeka, sehingga mampu menghasilkan tamatan yang memiliki softskills, hardskills, dan karakter unggul, serta berdaya saing tinggi, baik di tingkat nasional maupun internasional.

Kami menyampaikan terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak atas kontribusi dan dedikasinya dalam penyusunan Pedoman Pembentukan BLUD SMK, khususnya kepada Kementerian Dalam Negeri yang telah memberikan perhatian khusus dalam pengembangan SMK, serta Tim Penyusun yang telah bekerja keras, sehingga pedoman ini dapat diselesaikan dengan baik.

Harapannya implementasi pelaksanaan pembentukan BLUD SMK ini akan lebih mengakselerasi pengembangan pendidikan vokasi menuju Indonesia tangguh Indonesia tumbuh dengan semangat merdeka belajar. Sekali lagi terimakasih, selamat berkarya dan berkolaborasi dalam memajukan pendidikan Indonesia.

Wassalamualaikum Warahmatullahi Wabarakatuh

Jakarta, Desember 2021 Direktur Jenderal Pendidikan Vokasi,

Wikan Sakarinto, S.T., M.Sc., Ph.D.

vi

vii DAFTAR ISI

KATA PENGANTAR ... iii

KATA SAMBUTAN... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang ...1

B. Tujuan ...2

C. Hasil Yang Diharapkan ...2

D. Outcome ...3

BAB II KONSEP BLUD ... 4

A. Definisi BLUD ...4

B. Landasan Tata Kelola BLUD SMK ...5

C. Keunggulan BLUD SMK ...6

D. Tujuan BLUD SMK ...6

E. Asas BLUD SMK ...6

F. Manfaat BLUD SMK ...7

BAB III PEMBENTUKAN BLUD SMK ... 8

A. Persiapan ...8

B. Persyaratan Menjadi BLUD SMK ...8

C. Penilaian BLUD SMK ... 11

D. Proses Penilaian ... 16

E. Penetapan BLUD ... 17

BAB IV PENYUSUNAN LAPORAN KEUANGAN SMK ... 18

YANG AKAN MENERAPKAN BLUD ... 18

A. Pengelolaan Keuangan SMK ... 18

B. Laporan Keuangan SMK... 18

C. Laporan Realisasi Anggaran ... 33

D. Laporan Operasional... 34

E. Laporan Perubahan Ekuitas ... 36

F. Neraca ... 37

G. Prognosis/Proyeksi Laporan Realisasi Anggaran & Laporan Operasional ... 39

BAB V PENUTUP ... 42

DAFTAR PUSTAKA ... 43

BAB I PENDAHULUAN ... 46

viii

BAB II TATA KELOLA BLUD SMK ... 49

BAB III PENUTUP ... 101

BAB I PENDAHULUAN ... 102

BAB II GAMBARAN PELAYANAN SMK ... 106

BAB III PERMASALAHAN DAN ISU STRATEGIS SMK ... 130

BAB IV VISI, MISI, TUJUAN DAN ARAH KEBIJAKAN ... 135

BAB V PROGRAM, KEGIATAN, SUB-KEGIATAN DAN... 145

KERANGKA PENDANAAN ... 145

BAB VI PENUTUP ... 148

LAMPIRAN PROGRAM, KEGIATAN, SUB-KEGIATAN DAN KERANGKA PENDANAAN (contoh) ... 149

BAB I PENDAHULUAN ... 160

BAB II STANDAR PELAYANAN MINIMAL ... 165

BAB III RENCANA PENCAPAIAN SPM ... 176

BAB V PENUTUP ... 181

ix

DAFTAR GAMBAR

Gambar 1 Alur Penilaian ... 17

Gambar 2 Siklus Akuntansi ... 21

Gambar 3 Ilustrasi Persamaan Akuntansi ... 22

Gambar 4 Persamaan Akuntansi Pemerintahan ... 23

Gambar 5 Persamaan Akuntansi UPTD SMK ... 24

Gambar 6 Tahapan Penyusunan LRA ... 33

Gambar 7 Tahapan Penyusunan LO... 35

Gambar 8 Tahapan Penyusunan LPE ... 36

Gambar 9 Tahapan Penyusunan Neraca ... 38

Gambar 10 Bagan Struktur Organisasi UPTD SMK ... 50

Gambar 11 Bagan Struktur Organisasi UPTD SMK sebelum menjadi BLUD ... 52

Gambar 12 Bagan Struktur Organisasi UPTD SMK Setelah Menerapkan BLUD ... 62

Gambar 13 Struktur Organisasi Pokja Kurikulum SMK BLUD ... 76

Gambar 14 Struktur Organisasi Pokja Sarana dan Prasarana SMK BLUD ... 77

Gambar 15 Struktur Organisasi Pokja HUMAS SMK BLUD ... 78

Gambar 16 Struktur Organisasi Pokja Kesiswaan SMK BLUD ... 78

Gambar 17 Struktur Organisasi Subbagian Tata Usaha/Pejabat Keuangan SMK BLUD .. 79

x

DAFTAR TABEL

Tabel 1 Pola Tata Kelola BLUD ... 9

Tabel 2 Persyaratan Penilaian Dokumen Administatif... 13

Tabel 3 Penilaian Pernyataan Kesanggupan Meningkatkan Kinerja ... 13

Tabel 4 Penilaian Pola Tata Kelola ... 13

Tabel 5 Rencana Strategis ... 14

Tabel 6 Penilaian Standar Pelayanan Minimal (SPM) ... 15

Tabel 7 Penilaian Laporan Keuangan ... 15

Tabel 8 Laporan Audit Terakhir atau Pernyataan Bersedia Untuk Diaudit Oleh Pemeriksa Eksternal Pemda Sesuai Ketentuan Perundang-Undangan ... 16

Tabel 9 Format Jurnal Umum ... 24

Tabel 10 Mekanisme Aturan Debit dan Kredit Pada Akun Utama Akuntansi ... 25

Tabel 11 Contoh 1 Jurnal Transaksi SMK ... 26

Tabel 12 Contoh 2 Jurnal Transaksi SMK ... 26

Tabel 13 Contoh 3 Jurnal Transaksi SMK ... 26

Tabel 14 Mekanisme Basis Laporan Keuangan Pemerintah ... 27

Tabel 15 Contoh 1 Jurnal Realisasi Anggaran ... 27

Tabel 16 Contoh 2 Jurnal Realisasi Anggaran ... 27

Tabel 17 Contoh 3 Jurnal Realisasi Anggaran ... 28

Tabel 18 Contoh 4 Jurnal Realisasi Anggaran ... 28

Tabel 19 Format Buku Besar ... 30

Tabel 20 Contoh Pengisian Buku Besar dari Jurnal ... 31

Tabel 21 Format Neraca Saldo ... 32

Tabel 22 Contoh Penyusunan Neraca Saldo ... 32

Tabel 23 Format Laporan Realisasi Anggaran (LRA) ... 34

Tabel 24 Format Laporan Operasional (LO) ... 35

Tabel 25 Format Laporan Perubahan Ekuitas (LPE) ... 37

Tabel 26 Format Neraca ... 38

Tabel 27 Format prognosis/proyeksi LRA... 40

Tabel 28 Format prognosis/proyeksi LO ... 41

Tabel 29 Instruksi Kerja (IK) yang existing dilaksanakan ... 73

Tabel 30 Contoh Profil Ketenagaan di UPTD SMK ... 119

Tabel 31 Realisasi Keuangan UPTD SMK ... 120

Tabel 32 Contoh Daftar Sarana dan Prasarana UPTD SMK ... 120

Tabel 33 Pencapaian Kinerja Pelayanan SMK … Tahun 2017-2021 Provinsi …. ... 122

Tabel 34 Pemetaan Permasalahan Pelayanan SMK … ... 130

Tabel 35 Contoh Sasaran Pengembangan Layanan SMK ... 140

Tabel 36 Strategi dan Arah Kebijakan ... 143

Tabel 37 Ilustrasi Program dan Kegiatan SMK secara Umum... 149

Tabel 38 Indikator SPM SMK ... 168

Tabel 39 Pelayanan Capaian Kompetensi Lulusan ... 169

Tabel 40 Pelayanan Pengembangan Kurikulum Satuan Pendidikan ... 169

Tabel 41 Pelayanan Proses Pembelajaran ... 170

Tabel 42 Pelayanan Penilaian Pendidikan... 171

Tabel 43 Pelayanan Pendidikan dan Tenaga Kependidikan ... 172

Tabel 44 Pelayanan Sarana dan Prasarana ... 172

Tabel 45 Pelayanan Pengelolaan SMK ... 173

Tabel 46 Pelayanan Biaya Operasi ... 174

xi

Tabel 47 Rencana Pencapaian Indikator SPM ... 176

Tabel 48 Rencana Anggaran Biaya Berdasarkan Jenis Pelayanan Dasar ... 178

Tabel 49 Rencana Anggaran Biaya Berdasarkan Jenis Belanja ... 180

Tabel 50 PROGRAM PENUNJANG URUSAN PEMERINTAHAN DAERAH BLUD ... 182

Tabel 51 PROGRAM PENUNJANG URUSAN PEMERINTAHAN DAERAH APBD ... 186

Tabel 52 PROGRAM PENGELOLAAN PENDIDIKAN ... 189

Tabel 53 PROGRAM PENGELOLAAN PENDIDIKAN ... 190

Tabel 54 PENILAIAN DOKUMEN ADMINISTRASI, INDIKATOR, DAN BOBOT PENILAIAN PENERAPAN BLUD BAGI SKPD YANG MEMILIKI UPTD ... 220

Tabel 55 PENILAIAN DOKUMEN ADMINISTRASI, INDIKATOR, DAN BOBOT PENILAIAN PENERAPAN BLUD BAGI SKPD YANG BELUM MEMILIKI UPTD ... 235

1 BAB I PENDAHULUAN

A. Latar Belakang

SMK merupakan lembaga pendidikan formal yang mempersiapkan lulusannya siap bekerja, berwirausaha, dan melanjutkan ke jenjang lebih tinggi.

Sebagai sekolah kejuruan, setiap SMK dilengkapi dengan fasilitas pembelajaran sesuai dengan kompetensi keahlian yang ada, seperti tempat praktik atau bengkel, laboratorium, peralatan dan perabot serta sarana penunjang lainnya termasuk aula, kantin dan lain sebagainya. Selain hal tersebut, tenaga pendidik SMK juga disiapkan secara khusus sehingga mempunyai kualifikasi sebagai pengajar dengan kompetensi keahlian yang akan diampunya. Pembelajaran praktik pada SMK merupakan aspek utama yang mampu meningkatkan kompetensi peserta didik sesuai dengan kebutuhan lapangan kerja, sehingga keberadaanya selalu dikembangkan untuk menyesuaikan dengan perubahan yang ada, baik teknologi maupun struktur ketenagakerjaannya.

Model atau sistem pembelajaran terkini yang diterapkan di SMK adalah Teaching Factory (TeFa), dimana dalam pembelajaran praktik siswa harus membuat secara langsung barang dan/atau mengerjakan jasa sesuai dengan kompetensi keahlian yang dipelajarinya yang dilakukan di ruang atau tempat praktik yang telah dikondisikan mendekati tempat kerja sebenarnya, mengunakan SOP standar Industri, dengan pendampingan guru atau tenaga dari Industri, serta dilengkapi dengan perangkat pembelajaran sesuai dengan struktur kurikulum untuk mengukur capaian kompetensinya. Prinsip pembelajaran TeFa juga diharapkan diterapkan sepenuhnya ke dalam kegiatan pemanfaatan aset sekolah atau yang lebih dikenal sebagai Unit Produksi (UP) seperti pengunaan aula, peralatan, laboratorium, kantin, lahan, tenaga pendidik serta sumber daya lainnya.

UP sekolah pada awalnya dibentuk atau diadakan sebagai upaya untuk membantu biaya operasional sekolah dengan memanfatkan peralatan dan tenaga pendidik untuk mengerjakan pesanan masyarakat. Perkembangan UP lebih berdasarkan pada inisiasi unsur sekolah melihat peluang usaha dan kebutuhan masyarakat di lingkungannya, sehingga produk UP mungkin tidak sesuai dengan kompetensi yang ada di sekolahnya, lebih banyak mempekerjakan tenaga luar dari pada peserta didik untuk memenuhi target produksi atau layanan, serta berorientasi mendapatkan pendapatan atau keuntungan.

Pengelolaan TeFa dan UP yang sudah berkembang sedemikian besar di banyak SMK terutama dalam hal keuangannya sudah mencerminkan perusahaan atau badan usaha pada umumnya. Oleh karena itu, perlu payung hukum untuk melindunginya.

Peraturan Menteri Pendidikan dan Kebudayaan Nomor 34 Tahun 2018 tentang Standar Nasional Pendidikan SMK/Madrasah Aliyah Kejuruan, khususnya pada lampiran VII Standar Pengelolaan di Bab II Standar Pengelolaan

2

oleh SMK/Madrasah Aliyah Kejuruan mengamanatkan bahwa ”dalam rangka meningkatkan kualitas pelayanan pendidikan bagi Sekolah Menengah Kejuruan/Madrasah Aliyah Kejuruan (SMK/MAK) yang memiliki spesifikasi teknis di bidang layanan umum dan memenuhi persyaratan yang ditentukan diberikan fleksibilitas sesuai peraturan perundang-undangan dalam pengelolaan keuangannya untuk ditetapkan menjadi BLUD atau yang sejenisnya”.

BLUD adalah sistem yang diterapkan oleh unit pelaksana teknis dinas/badan daerah dalam memberikan pelayanan kepada masyarakat yang mempunyai fleksibilitas dalam pola pengelolaan keuangan sebagai pengecualian dari ketentuan pengelolaan daerah pada umumnya. Unit pelaksana teknis dinas/badan daerah yang telah menerapkan BLUD antara lain Rumah Sakit Umum Daerah, Puskesmas, Persampahan, Pengolahan Limbah, Pasar, Pertanian, Peternakan, Perikanan, Transportasi, Perparkiran, Terminal, Pariwisata, Konservasi, Stadion Olahraga, dan lain sebagainya. BLUD memberikan peluang yang besar kepada SMK untuk menerapkan pola tata kelola keuangan yang fleksibel. Contoh daerah yang telah menerapkan BLUD yaitu Provinsi Jawa Timur, dimulai tahun 2018 pada 20 SMK menunjukkan hasil yang baik, efektif, namun perlu dievaluasi sebelum di diseminasi ke dalam skala yang lebih luas. Implementasi BLUD telah menunjukkan SMK menjadi lebih mandiri, produktif, efisien, dan akuntabel dalam pengelolaan keuangan.

B. Tujuan

Tujuan yang diharapkan adalah:

1. Secara Umum

Menyediakan pedoman bagi SMK yang mampu mempercepat proses pembentukan status BLUD.

2. Secara Khusus

a. Menjelaskan konsep BLUD;

b. Menjelaskan bidang layanan yang menjadi potensi income generating BLUD SMK;

c. Menjelaskan manfaat penerapan BLUD SMK;

d. Menjelaskan hambatan pengelolaan BLUD SMK;

e. Menjelaskan penerapan BLUD SMK berbasis Good School Governance (GSG);

f. Menjelaskan prosedur penyusunan dokumen BLUD SMK.

C. Hasil Yang Diharapkan

Hasil yang diharapkan antara lain:

1. Pedoman pengembangan BLUD;

2. Penerapan BLUD SMK yang fleksibel;

3. Prosedur penyusunan dokumen BLUD SMK.

3 D. Outcome

Outcome yang diharapkan antara lain:

1. Sekolah mampu menciptakan dan mengelola SDM yang kreatif, kritis, mandiri, unggul, dan inovatif;

2. Partisipasi stakeholder sekolah menjadi lebih baik;

3. Pengelolaan sumber daya sekolah menjadi lebih efisien dan efektif;

4. Sekolah mampu memberikan layanan yang lebih baik pada stakeholder; dan 5. Sekolah mampu menciptakan akuntabilitas yang lebih baik.

4 BAB II KONSEP BLUD

A. Definisi BLUD

BLUD SMK adalah Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah provinsi yang dibentuk untuk memberikan pelayanan kepada masyarakat terutama peserta didik, berupa penyediaan barang dan/atau jasa tanpa mengutamakan mencari keuntungan. BLUD SMK dalam melakukan kegiatannya harus didasarkan pada prinsip efisiensi, efektivitas, dan produktivitas. Pelaksanaan BLUD mendapatkan pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya dalam bentuk fleksibilitas berupa keleluasaan untuk menerapkan praktek bisnis yang sehat.

Tujuannya adalah meningkatkan pelayanan kepada masyarakat terutama peserta didik, dalam rangka meningkatkan kualitas layanan dan daya saing sumber daya manusia Indonesia. Fleksibilitas yang diberikan dalam bentuk keleluasaan pengelolaan keuangan/barang BLUD SMK, sesuai dengan ketentuan yang berlaku.

Pejabat pengelola BLUD SMK adalah pimpinan BLUD SMK yang bertanggung jawab terhadap kinerja operasional BLUD SMK yang terdiri atas a) Pemimpin BLUD/Kepala Sekolah, b) Pejabat Keuangan/Kepala Subbag Tata Usaha, c) Pejabat Teknis/Wakil Kepala Sekolah atau Pejabat Setingkat. BLUD SMK dalam melaksanakan kegiatannya dapat memperoleh pendapatan berupa penerimaan dalam bentuk kas BLUD SMK. Pendapatan ini akan menambah ekuitas dalam periode anggaran bersangkutan yang tidak perlu dibayar kembali.

BLUD SMK juga melakukan belanja, berupa semua pengeluaran dari rekening kas yang mengurangi ekuitas dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh BLUD SMK. Pendapatan dari operasional BLUD SMK akan menghasilkan nilai omzet, yaitu jumlah seluruh pendapatan operasional yang diterima oleh BLUD SMK yang berasal dari barang dan/atau jasa layanan yang diberikan kepada masyarakat, hasil kerja BLUD SMK dengan pihak lain dan/atau hasil usaha lainnya. Nilai aset BLUD SMK adalah jumlah aktiva yang tercantum dalam neraca BLUD SMK pada akhir suatu tahun buku tertentu, dan merupakan bagian dari aset pemerintah daerah provinsi yang tidak terpisahkan. Tarif yang dikenakan adalah imbalan atas barang dan/atau jasa yang diberikan oleh BLUD SMK termasuk imbal hasil yang wajar dari investasi dana, dapat bertujuan untuk menutup seluruh atau sebagian dari biaya per unit layanan selama beroperasi. BLUD SMK akan mengeluarkan biaya, berupa sejumlah pengeluaran yang mengurangi ekuitas untuk memperoleh barang dan/atau jasa untuk keperluan operasional. BLUD SMK juga diizinkan untuk investasi jangka pendek dalam bentuk pemanfaatan surplus kas jangka pendek, selama bisa memberikan manfaat ekonomis yang dapat meningkatkan kemampuan BLUD SMK dalam pelayanan kepada masyarakat dengan memperhatikan likuiditas keuangan BLUD SMK.

Pada sisi pengelolaan keuangan, dikenal basis akrual, yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat

5

transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. BLUD SMK memiliki rekening kas yang berfungsi sebagai tempat penyimpanan uang BLUD yang dibuka oleh pejabat pengelola BLUD SMK pada bank umum untuk menampung seluruh penerimaan pendapatan dan pembayaran pengeluaran BLUD SMK.

B. Landasan Tata Kelola BLUD SMK 1. Landasan Filosofis

SMK merupakan salah satu bentuk satuan pendidikan formal yang menyelenggarakan pendidikan kejuruan pada jenjang pendidikan menengah sebagai lanjutan dari SMP, MTs, atau bentuk lain yang sederajat yang tujuan utamanya adalah menghasilkan lulusan siap kerja pada bidang tertentu.

SMK dalam rangka mencapai tujuan tersebut, maka diperlukan pola tata kelola yang baik supaya pengelolaannya menjadi lebih efisien, mandiri, dan produktif. Upaya peningkatan mutu tata kelola SMK dapat dilakukan dengan penerapan BLUD untuk memberikan fleksibilitas pengelolaan keuangan berdasarkan praktik bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat.

2. Landasan Yuridis

Landasan yuridis penerapan BLUD SMK adalah sebagai berikut:

a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

b. Undang-Undang Nomor 20 Tahun 2003 Tentang Sistem Pendidikan Nasional;

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Pertanggungjawaban Keuangan Negara;

e. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional;

f. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah;

g. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, sebagaimana yang telah beberapa kali di ubah, terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

h. Peraturan Pemerintah Nomor 19 Tahun 2005 tentang Standar Nasional Pendidikan sebagaimana yang telah di ubah dengan Peraturan Pemerintah Republik Indonesia Nomor 32 Tahun 2013;

i. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum sebagaimana yang telah di ubah dengan Peraturan Pemerintah Nomor 74 Tahun 2012;

j. Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal;

k. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja Instansi Pemerintah;

6

l. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

m. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah;

n. Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah;

o. Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 34 Tahun 2018 tentang Standar Nasional Pendidikan SMK/Madrasah Aliyah Kejuruan; dan

p. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 79 Tahun 2018 tentang BLUD.

C. Keunggulan BLUD SMK

Keunggulan dari SMK yang telah menerapkan BLUD, yaitu:

1. Dapat meningkatkan pelayanan publik;

2. Dapat mengefisiensi anggaran yang ada;

3. Sekolah dapat mengembangkan seluruh potensi yang dimiliki sesuai dengan bidang keahlian sekolah, yang dilakukan dengan otonomi pengelolaan keuangan sekolah;

4. Dapat mendorong siswa untuk terus berkarya sehingga menghasilkan lulusan yang sesuai dengan kebutuhan dunia kerja; dan

5. Dapat meningkatkan kesejahteraan guru maupun infrastruktur sekolah dengan adanya remunerasi dari pendapatan yang diterima sekolah.

D. Tujuan BLUD SMK

Pembentukan BLUD SMK bertujuan untuk meningkatkan pelayanan kepada masyarakat terutama peserta didik, sehingga dapat memajukan mutu layanan dan daya saing sumber daya manusia Indonesia dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas, serta penerapan praktik bisnis yang sehat di lingkungan SMK.

E. Asas BLUD SMK

Pihak-pihak yang terkait dalam pengelolaan BLUD SMK, wajib memahami dan menerapkan tujuh asas , yaitu:

1. BLUD SMK beroperasi sebagai unit kerja pemerintah provinsi untuk tujuan pemberian layanan umum yang pengelolaannya berdasarkan kewenangan yang didelegasikan oleh Gubernur.

2. BLUD SMK merupakan bagian perangkat pencapaian tujuan pemerintah provinsi dan karenanya status hukum BLUD SMK tidak terpisah dari pemerintah provinsi sebagai instansi induk.

3. Gubernur bertanggung jawab atas pelaksanaan kebijakan penyelenggaraan pelayanan umum yang didelegasikannya kepada BLUD SMK dari segi manfaat layanan yang dihasilkan.

4. Pejabat yang ditunjuk mengelola BLUD SMK bertanggung jawab atas pelaksanaan kegiatan pemberian layanan umum yang didelegasikan kepadanya oleh Gubernur.

7

5. BLUD SMK menyelenggarakan kegiatan tanpa mengutamakan mencari keuntungan.

6. Rencana Kerja dan Anggaran (RKA) dan laporan keuangan serta kinerja BLUD SMK disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja Dinas Pendidikan dan pemerintah provinsi.

7. BLUD SMK mengelola penyelenggaraan layanan umum sejalan dengan praktik bisnis yang sehat.

F. Manfaat BLUD SMK

Penerapan sistem BLUD dengan membentuk BLUD SMK diharapkan dapat memberikan setidaknya tiga manfaat, yaitu:

1. Memiliki fleksibilitas dalam mengelola keuangan yang diperoleh dari layanan kepada masyarakat;

2. Memungkinkan mandiri dalam pembiayaan operasional; dan

3. Meningkatkan kualitas dan daya saing lulusan melalui magang yang memadai, berkesinambungan, dan berstandar kompetensi dunia usaha.

8 BAB III

PEMBENTUKAN BLUD SMK

A. Persiapan

Kelembagaan SMK secara tugas dan fungsi bersifat operasional dalam menyelenggarakan pelayanan umum berupa penyediaan barang dan/atau jasa layanan umum, untuk meningkatkan kualitas dan kuantitas pelayanan masyarakat. Selain itu, SMK juga mempersiapkan persyaratan administrasi pendirian BLUD SMK yaitu: (a) kinerja pelayanan di bidang tugas dan fungsi SMK terkait layak dikelola dan ditingkatkan pencapaiannya melalui BLUD SMK atas rekomendasi Kepala Dinas Pendidikan; dan (b) kinerja keuangan SMK yang sehat.

B. Persyaratan Menjadi BLUD SMK

SMK dalam menyiapkan pendirian BLUD memerlukan berbagai persyaratan yaitu: a. persyaratan substantif; b. persyaratan teknis; dan c.

persyaratan administratif dengan penjelasan sebagai berikut:

1. Persyaratan Substantif

Sebagaimana dimaksud dalam Permendagri Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah, persyaratan substantif dapat terpenuhi apabila tugas dan fungsi unit pelaksana teknis dinas/badan daerah bersifat operasional dalam menyelenggarakan layanan umum yang menghasilkan barang/jasa publik. Layanan umum tersebut diutamakan untuk pelayanan pendidikan SMK yang mana menjadi penyedia dalam pengadaan barang dan/atau jasa yang dilaksanakan oleh pemerintah maupun swasta sesuai dengan praktek bisnis yang sehat. Hal ini dilakukan sebagai salah satu bentuk pengembangan layanan umum.

2. Persyaratan Teknis

Berdasarkan Permendagri Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah, persyaratan teknis terpenuhi apabila:

a. Karakteristik tugas dan fungsi SMK dalam memberikan pelayanan lebih layak apabila dikelola dengan menerapkan BLUD, sehingga dapat meningkatkan pencapaian target keberhasilan.

Kriteria layak yang dimaksud meliputi:

1) Memiliki potensi untuk meningkatkan penyelenggaraan pelayanan secara efektif, efisien, dan produktif;

2) Memiliki spesifikasi teknis yang terkait langsung dengan layanan umum kepada masyarakat.

b. Berpotensi meningkatkan pelayanan kepada masyarakat dan kinerja keuangan apabila dikelola dengan menerapkan BLUD. Kriteria berpotensi meningkatkan pelayanan kepada masyarakat dan kinerja keuangan meliputi:

1) Perkiraan rencana pengembangan yang dilihat, misalnya dari

9

peningkatan/diversifikasi unit layanan, jumlah konsumen, dan tingkat kepuasan konsumen;

2) Perhitungan/rencana peningkatan pendapatan dalam beberapa tahun yang akan datang dengan ditetapkannya menjadi BLUD.

3. Persyaratan Administratif

Persyaratan administratif dapat terpenuhi apabila SMK membuat dan menyampaikan beberapa dokumen,Dokumen-dokumen tersebut meliputi:

a. Surat Pernyataan Kesanggupan Peningkatan Kinerja

Surat pernyataan ini berisi tentang komitmen SMK untuk meningkatkan kinerjanya dalam memberikan pelayanan kepada masyarakat dalam bidang layanan pendidikan khususnya pendidikan kejuruan. Surat pernyataan kesanggupan yang ditanda tangani oleh kepala SMK dan diketahui oleh Kepala Dinas Pendidikan Provinsi.

b. Pola Tata Kelola

Pola Tata Kelola merupakan uraian tentang Tata Kelola SMK yang akan menerapkan BLUD. Pola Tata Kelola yang ditetapkan dengan Peraturan Kepala Daerah. Contoh Pola Tata Kelola BLUD SMK dapat dilihat pada lampiran 1. Pola Tata Kelola tersebut memuat:

Tabel 1 Pola Tata Kelola BLUD

c. R e n c a n a S t r

Rencana Strategis yang selanjutnya disebut Renstra adalah dokumen perencanaan BLUD untuk periode 5 (lima) tahunan. Renstra yang dimaksud merupakan perencanaan lima tahunan yang disusun untuk menjelaskan strategi pengelolaan BLUD SMK dengan mempertimbangkan alokasi sumber daya dan kinerja dengan Kelembagaan Kelembagaan dalam pola tata kelola memuat posisi

jabatan, pemberian tugas, fungsi, tanggung jawab, hubungan kerja, dan wewenang.

Prosedur kerja Prosedur kerja dalam pola tata kelola memuat ketentuan mengenai hubungan dan mekanisme kerja antar posisi jabatan dan fungsi.

Pengelompokan fungsi

Pengelompokan fungsi dalam pola tata kelola memuat pembagian fungsi pelayanan dan fungsi pendukung sesuai dengan prinsip pengendalian internal untuk efektivitas pencapaian organisasi.

Pengelolaan sumber daya manusia

Pengelolaan sumber daya manusia dalam pola tata kelola memuat kebijakan mengenai pengelolaan sumber daya manusia yang berorientasi pada peningkatan pelayanan kepada masyarakat.

10

menggunakan teknis analisis bisnis, yang ditetapkan melalui Peraturan Kepala Daerah.

Pelaksanaan Renstra harus berdasarkan pada peningkatan pelayanan masyarakat, efisiensi, efektivitas, produktifitas berdasarkan praktek bisnis yang sehat tanpa mengutamakan keuntungan.

Implementasi rencana strategis ini juga harus dilakukan dengan memperhatikan fleksibilitas dari penerapan BLUD. Renstra ini selanjutnya akan dipakai sebagai dasar penyusunan Rencana Bisnis Anggaran (RBA) dan digunakan sebagai evaluasi kinerja untuk setiap tahunnya. Renstra ditetapkan dengan Peraturan Kepala Daerah.

Penyusunan Renstra oleh unit pelaksana teknis dinas/badan daerah yang akan menerapkan BLUD memuat: a. rencana pengembangan layanan; b. strategi dan arah kebijakan; c. rencana program dan kegiatan; dan d. rencana keuangan. Contoh Renstra BLUD SMK dapat dilihat pada lampiran 2.

d. SPM BLUD SMK

SPM adalah standar pelayanan yang membuat batasan minimal mengenai jenis dan mutu layanan dasar yang harus dipenuhi oleh SMK yang akan menerapkan BLUD. SPM diatur dengan Peraturan Kepala Daerah untuk menjamin ketersediaan, keterjangkauan, pemerataan, kesetaraan, kemudahan, dan kualitas layanan umum yang diberikan oleh SMK yang akan menerapkan BLUD sesuai dengan ketentuan peraturan perundang-undangan. Contoh Standar Pelayanan Minimal BLUD SMK dapat dilihat pada lampiran 3.

e. Laporan Keuangan atau Prognosis/Proyeksi Keuangan

Laporan keuangan BLUD SMK merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh BLUD. Tujuan umum laporan keuangan BLUD adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas BLUD yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Penyusunan prognosis/proyeksi keuangan berupa laporan realisasi anggaran dan laporan operasional disusun oleh SMK yang baru dibentuk dan akan menerapkan BLUD sesuai dengan sistem perencanaan dan penganggaran yang ditetapkan oleh Pemerintah Daerah. Laporan keuangan atau prognosis/proyeksi keuangan disusun oleh kepala SMK yang akan menerapkan BLUD sesuai dengan sistem akuntansi yang diterapkan pada pemerintah daerah.

Contoh dokumen laporan keuangan dapat dilihat pada lampiran 4.

f. Laporan Audit Terakhir Atau Penyataan Bersedia Untuk Diaudit oleh Pemeriksa Eksternal Pemerintah

11

Laporan audit terakhir merupakan laporan audit oleh pemeriksa eksternal pemerintah sesuai dengan ketentuan peraturan perundang- undangan atas laporan keuangan tahun terakhir sebelum SMK yang akan menerapkan BLUD direkomendasikan untuk menerapkan BLUD.

Apabila audit terakhir tersebut belum tersedia, kepala SMK yang akan menerapkan BLUD membuat surat pernyataan bersedia untuk diaudit oleh pemerika eksternal pemerintah sesuai dengan ketentuan peraturan perundang-undangan. Surat pertanyaan tersebut ditandatangani oleh kepala SMK yang akan menerapkan BLUD dan diketahui oleh kepala Dinas Pendidikan Provinsi.

Badan Pemeriksa Keuangan (BPK) adalah auditor eksternal dalam audit laporan keuangan SMK yang akan menerapkan BLUD.

Jenis-jenis pemeriksaan BPK terdiri atas pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu.

Pemeriksaan keuangan yakni pemeriksaan atas laporan keuangan yang bertujuan memberikan keyakinan yang memadai (reasonable assurance) bahwa laporan keuangan telah disajikan secara wajar dalam semua hal material, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia. Pemeriksaan kinerja yakni pemeriksaan atas pengelolaan keuangan negara yang terdiri atas pemeriksaan aspek ekonomi dan efisiensi, serta pemeriksaan aspek efektivitas. Pemeriksaan selanjutnya adalah pemeriksaan dengan tujuan tertentu yakni pemeriksaan yang dilakukan dengan tujuan khusus atas hal-hal lain yang berkaitan dengan keuangan dan pemeriksaan investigasi.

C. Penilaian BLUD SMK

Kementerian Dalam Negeri melalui Direktorat Jenderal Bina Keuangan Daerah telah menerbitkan Modul Penilaian dan Penetapan BLUD, selanjutnya modul tersebut sebagai pedoman bagi Pemerintah Daerah Provinsi dalam melakukan penilaian SMK yang akan menerapkan BLUD.

1. Tujuan

Tujuan Pedoman Penilaian Usulan Penerapan BLUD SMK adalah:

a. Tersedianya pedoman yang dapat digunakan oleh Tim Penilai dalam melakukan penilaian atas usulan penerapan BLUD;

b. Tersusunnya instrumen penilaian bagi Tim Penilai sesuai dengan karakteristik dan potensi daerah;

c. Terjaganya obyektivitas, transparansi dan kualitas penilaian.

2. Tim Penilai BLUD SMK

Kepala daerah akan membentuk Tim Penilai yang ditetapkan dengan Keputusan Kepala Daerah dalam rangka melakukan penilaian BLUD SMK.

Tim Penilai beranggotakan paling sedikit terdiri atas:

a. Sekretaris Daerah sebagai ketua;

12 b. PPKD sebagai sekretaris;

c. Kepala SKPD yang membidangi kegiatan BLUD sebagai anggota;

d. Kepala SKPD yang membidangi perencanaan pembangunan daerah sebagai anggota; dan

e. Kepala SKPD yang membidangi pengawasan di pemerintah daerah sebagai anggota; serta

f. Tenaga ahli yang berkompeten dibidangnya, apabila diperlukan.

3. Tata Tertib Tim Penilai

Tata tertib Tim Penilai dilaksanakan dengan memperhatikan hal-hal sebagai berikut:

a. Tim Penilai wajib hadir dalam rapat penilaian.

b. Dalam hal anggota Tim Penilai berhalangan hadir, anggota Tim Penilai tersebut dapat menunjuk pengganti yang memiliki kompetensi di bidangnya dan pendapat yang disampaikan oleh pengganti dianggap mewakili anggota Tim Penilai yang bersangkutan.

c. Tim Penilai yang tidak hadir dan tidak menunjuk pengganti dianggap menyetujui keputusan yang diambil dalam rapat penilaian.

d. Keputusan akan diambil berdasarkan musyawarah/mufakat jika terjadi perbedaan pendapat. Akan tetapi jika tidak dapat diputuskan dengan musyawarah/mufakat, maka dilakukan pemungutan suara yang disetujui paling sedikit setengah dari jumlah Tim Penilai yang hadir ditambah 1 (satu) suara.

e. Tim Penilai atau pengganti yang ditunjuk, wajib menandatangani Berita Acara Hasil Penilaian.

4. Dokumen yang Dinilai

Dokumen yang dinilai adalah dokumen persyaratan administratif yang terdiri dari:

a. Pernyataan kesanggupan untuk meningkatkan kinerja;

b. Pola tata kelola;

c. Rencana Strategis (Renstra);

d. Standar Pelayanan Minimal (SPM);

e. Laporan keuangan atau prognosis/proyeksi keuangan; dan

f. Laporan audit terakhir atau pernyataan bersedia untuk diaudit oleh pemeriksa eksternal pemerintah.

5. Instrumen penilaian

SMK yang akan menerapkan BLUD dinilai melalui instrumen dengan masing-masing bobot dokumen sebagai berikut.

13

Tabel 2 Persyaratan Penilaian Dokumen Administatif

No Dokumen Bobot

1 Pernyataan kesanggupan meningkatkan kinerja 5 %

2 Pola tata kelola 20%

3 Rencana Strategis (Renstra) 30%

4 Standar Pelayanan Minimal (SPM) 20%

5 Laporan Keuangan 20%

6 Laporan audit terakhir atau pernyataan bersedia untuk diaudit oleh pemeriksa eksternal pemda sesuai ketentuan Perundang-undangan

5%

Jika salah satu dari enam persyaratan administratif tidak terpenuhi, maka tidak dilakukan penilaian dan dapat diajukan kembali apabila seluruh persyaratan sudah terpenuhi. Berikut adalah penilaian pada masing-masing dokumen berikut bobot unsur yang dinilai:

Tabel 3 Penilaian Pernyataan Kesanggupan Meningkatkan Kinerja (Bobot Dokumen 5%)

Indikator Unsur Yang Dinilai Bobot

Unsur Adanya pernyataan

Kesanggupan untuk Meningkatkan Kinerja

Kesesuaian dengan format yang ditetapkan dalam Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang BLUD

2,0

Ditandatangani oleh Kepala UPTD dan diketahui oleh Kepala SKPD

8,0

Tabel 4 Penilaian Pola Tata Kelola (Bobot Dokumen 20%)

Indikator Unsur Yang Dinilai Bobot

Unsur Adanya kebijakan-

kebijakan mengenai organisasi dan tata

Kelembagaan 1,0

Prosedur kerja (akuntabilitas berbasis kinerja)

2,0

14

laksana Pengelompokan fungsi (akuntabilitas berbasis kinerja)

2,0

Pengelolaan SDM (pengadaan, persyaratan, pengangkatan, penempatan, batas usia, masa kerja, hak, kewajiban, termasuk sistem reward dan punishment, serta pemberhentian (PHK))

2,0

Adanya Pengesahan oleh Kepala Daerah

Peraturan Kepala Daerah 3,0

Tabel 5 Rencana Strategis (Bobot Dokumen 30%)

Indikator Unsur Yang Dinilai Bobot

Unsur Adanya pernyataan

Visi dan Misi

Pernyataan visi dan misi 1,0

Tergambarnya

strategis dan arah kebijakan

Kesesuaian dengan Renstra SKPD dan Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

1,0

Kesesuaian visi, misi, program dengan pencapaian kinerja (kinerja layanan, kineria keuangan dan kinerja manfaat)

1,0

Rencana program dan Kegiatan

Indikator Kinerja 1,0

Target Kinerja 1,0

Rencana keuangan dan Pengembangan layanan

Program kegiatan dan pendanaan 1,0

Penanggun jawab program 0,5

Prosedur pelaksanaan program 0,5 Adanya Pengesahan

oleh Kepala Daerah

Peraturan Kepala Daerah 3,0

15

Tabel 6 Penilaian Standar Pelayanan Minimal (SPM) (Bobot 20%)

Indikator Unsur Yang Dinilai Bobot

SPM yang sesuai dengan jenis dan mutu pelayanan

Fokus 1,0

Terukur 1,0

Dapat dicapai 0,5

Relevan dan dapat diandalkan 1,0

Kerangka waktu 0,5

Kelengkapan dan kesesuaian jenis Dan Target Kinerja

Kelengkapan jenis pelayanan sesuai dengan SPM yang diberlakukan

1,0

Keterkaitan antara SPM dengan Renstra dan Anggaran

Kaitan antara SPM dengan Renstra dan anggaran tahunan

2,0

Adanya pengesahan oleh kepala daerah

Peraturan Kepala Daerah 3,0

Tabel 7 Penilaian Laporan Keuangan (Bobot Dokumen 20%)

Indikator Unsur Yang Dinilai Bobot

Unsur Laporan Realisasi

Anggaran (LRA)

LRA sesuai SAP 2,0

Laporan Neraca Neraca sesuai SAP 2,0

Laporan Operasional (LO)

LO sesuai SAP 2,0

Laporan Perubahan Ekuitas (LPE)

LPE sesuai SAP 2,0

Catatan Atas Laporan Keuangan (CALK)

CALK sesuai SAP 2,0

Untuk SMK yang baru dibentuk dan akan langsung menerapkan BLUD menggunakan penilaian sebagai berikut:

16

Indikator Unsur Yang Dinilai Bobot

Unsur Prognosis/Proyeksi

Laporan Realisasi Anggaran (LRA)

LRA sesuai sistem perencanaan dan penganggaran Pemda

5,0

Prognosis/Proyeksi Laporan Operasional (LO)

LO sesuai sistem perencanaan dan penganggaran Pemda

5,0

Tabel 8 Laporan Audit Terakhir atau Pernyataan Bersedia Untuk Diaudit Oleh Pemeriksa Eksternal Pemda Sesuai Ketentuan Perundang-

Undangan (Bobot Dokumen 5%)

Indikator Unsur Yang Dinilai Bobot

Unsur Adanya hasil audit Hasil audit tahun terakhir oleh BPK

sebelum mengajukan untuk menerapkan BLUD

10,0

ATAU Adanya pernyataan

bersedia untuk diaudit oleh pemeriksa eksternal pemda sesuai ketentuan Perundang-undangan

Kesuaian dengan format yang ditetapkan dalam Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang BLUD

2,0

Ditandatangani oleh Kepala UPTD dan diketahui oleh Kepala SKPD

8,0

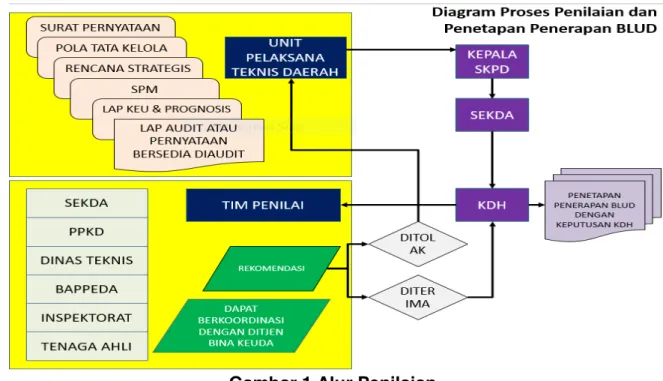

D. Proses Penilaian

1. Dalam rangka penilaian dokumen administratif dilakukan dengan menggunakan format penilaian dokumen administratif, indikator, dan bobot penilaian penerapan BLUD (SE Mendagri Nomor 981/1010/SJ dan Nomor 981/1011/SJ tentang Modul Penilaian dan Penetapan BLUD tanggal 6 Februari 2019), sebagai berikut:

a. bagi SKPD yang telah mempunyai Unit Pelaksana Teknis Daerah menggunakan format A.l ; (lampiran 5)

b. bagi SKPD yang belum mempunyai UPTD, menggunakan format A.2.

(lampiran 6)

2. Untuk melakukan penilaian dokumen administratif terhadap nilai per unsur pada kolom 6 format A.l dan format A.2, menggunakan format B. (lampiran 7)

3. Setelah dilakukan penilaian terhadap dokumen administratif, hasil penilaian

17

dituangkan dalam Berita Acara Hasil Penilaian Usulan Penerapan BLUD, disertai dengan kesimpulan penilaian dokumen administrastif usulan penerapan BLUD sebagaimana format C. (lampiran 8)

Gambar 1 Alur Penilaian

E. Penetapan BLUD

Berdasarkan hasil penilaian dokumen administratif, dalam hal nilai dari dokumen administratif <60, maka hasil penilaian Ditolak Untuk Menerapkan BLUD dan apabila nilai dari dokumen administratif >60, maka hasil penilaian Diterima Untuk Menerapkan BLUD. Hasil penilaian tersebut selanjutnya akan dituangkan dalam bentuk rekomendasi penerapan BLUD SMK sebagaimana format D. (lampiran 9)

Rekomendasi disampaikan kepada kepala daerah sebagai dasar penetapan dan kapan dimulainya penerapan BLUD SMK yang dituangkan dalam Keputusan Kepala Daerah.

18 BAB IV

PENYUSUNAN LAPORAN KEUANGAN SMK YANG AKAN MENERAPKAN BLUD

BLUD SMK didasarkan pada prinsip efisiensi, efektivitas, dan produktivitas.

Pelaksanaan operasional sistem BLUD, yang mendapatkan pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya, diberikan fleksibilitas berupa keleluasaan untuk menerapkan praktek bisnis yang sehat.

A. Pengelolaan Keuangan SMK

Pengelolaan keuangan menurut Permendikbud Nomor 34 Tahun 2018 meliputi pengelolaan pembiayaan dan pengelolaan pendanaan. Pengelolaan keuangan ini dimaksudkan untuk memberikan acuan dalam menjalankan mekanisme keuangan secara akuntabel, transparan, dan sesuai dengan ketentuan peraturan perundang- undangan. Adanya pengelolaan keuangan yang baik diharapkan SMK dapat menghitung biaya dan mengatur dana yang dibutuhkan, sekaligus memprediksi potensi pendanaan yang belum bisa terpenuhi. Selain membuat pemetaan sumber pendanaan yang ada, SMK mencari sumber pendanaan lain sesuai dengan ketentuan peraturan perundang-undangan. Pengelolaan keuangan meliputi investasi, operasi pendidikan, bantuan pendidikan, beasiswa, dan personal.

Langkah-langkah untuk melaksanakan pengelolaan keuangan diterapkan sebagai berikut:

1. Perangkat daerah provinsi yang melaksanakan urusan pendidikan melakukan sosialisasi peraturan/ketentuan/panduan terkait biaya pendidikan;

2. Perangkat daerah provinsi yang melaksanakan urusan pendidikan bersama Pengelola SMK menghitung dan menetapkan besaran biaya operasi pendidikan untuk setiap Program Keahlian berdasarkan Standar Biaya Operasi SMK;

3. Kementerian Pendidikan, Kebudayaan, Riset, dan Teknologi dengan memperhatikan masukan dari Pemerintah Daerah menetapkan besaran BOS SMK; dan

4. SMK menyusun anggaran Penyelenggaraan Program Keahlian berdasarkan Standar Biaya Operasi SMK.

B. Laporan Keuangan SMK

1. Definisi Laporan Keuangan SMK

Laporan Keuangan SMK adalah dokumen keuangan yang wajib disusun untuk menerapkan BLUD. Hal ini dikarenakan Laporan Keuangan merupakan salah satu dari persyaratan dokumen administratif. Laporan keuangan disusun untuk menjelaskan nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional SMK, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Kepala Sekolah yang akan menerapkan BLUD pada SMK juga harus membuat laporan keuangan sesuai dengan pasal 44 ayat (1) dan ayat (2)

19

Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang BLUD yang dijelaskan sebagai berikut:

(1) Laporan keuangan sebagaimana dimaksud dalam Pasal 36 huruf e disusun oleh kepala Unit Pelaksana Teknis Dinas/Badan Daerah yang akan menerapkan BLUD sesuai dengan sistem akuntansi yang diterapkan pada pemerintah daerah.

(2) Laporan keuangan terdiri atas:

a. laporan realisasi anggaran;

b. neraca;

c. laporan operasional:

d. laporan perubahan ekuitas; dan e. catatan atas laporan keuangan.

Surat Edaran Menteri Dalam Negeri Nomor: 981/1010/SJ tahun 2019 tentang Modul Penilaian dan Penetapan BLUD menjelaskan bobot dokumen laporan keuangan. Bobot dokumen tersebut dijelaskan pada format penilaian dokumen administratif, indikator, dan bobot penilaian penerapan BLUD, khususnya pada format A.1: SKPD yang telah mempunyai Unit Pelaksana Teknis Daerah, pada Nomor 5 untuk dokumen administratif yang dinilai pada laporan keuangan dengan nilai bobot 20% pada 5 (lima) laporan keuangan sebagai berikut:

a. LRA sesuai dengan SAP b. Neraca sesuai dengan SAP c. LO sesuai dengan SAP d. LPE sesuai dengan SAP e. CaLK sesuai dengan SAP

Masing-masing laporan keuangan tersebut mempunyai nilai 0 atau 10 dengan bobot per unsur masing-masing sebesar 2,0.

SMK bukan merupakan entitas akuntansi maka dalam penyusunan 5 (lima) komponen laporan keuangan dimaksud harus memecah dari laporan keuangan SKPD baik secara manual dan/atau sistem aplikasi. Laporan keuangan SKPD yang digunakan sebaiknya yang sudah audited karena penyajian nilainya sudah dianggap wajar oleh pemeriksa eksternal pemerintah. Alternatif lain yang dapat digunakan jika terdapat kesulitan dalam memecah laporan keuangan SKPD menjadi laporan keuangan SMK adalah dengan menyusun 5 (lima) komponen laporan keuangan tersebut berdasarkan bukti transaksi atau media rekapitulasi data dari bukti transaksi seperti Buku Kas Umum (BKU) Bendahara Penerimaan dan Pengeluaran Pembantu atau catatan yang memiliki informasi yang mirip dengan BKU, ditambah data-data lain seperti data persediaan, aset tetap, aset tak berwujud (berikut penyusutan dan amortisasi) serta data-data akrual lain seperti data utang piutang. 5 (lima) komponen laporan keuangan yang dimaksud di atas terdiri atas:

1. Laporan Realisasi Anggaran (LRA) merupakan laporan yang menyajikan ikhtisari sumber, alokasi, dan pemakai sumber daya ekonomi yang dikelola, serta menggambarkan perbandingan antara anggaran dan realisasinya

20

dalam suatu periode pelaporan yang terdiri dari unsur pendapatan dan belanja.

2. Neraca merupakan laporan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal pelaporan. Neraca terdiri dari aset, kewajiban, dan ekuitas.

3. Laporan Operasional (LO) merupakan salah satu unsur laporan keuangan yang menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

4. Laporan Perubahan Ekuitas (LPE) merupakan laporan yang menyajikan peningkatan maupun penurunan aktiva-aktiva bersih atau kekayaan entitas selama periode tertentu yang didasarkan prinsip-prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

5. Catatan atas Laporan Keuangan merupakan salah satu unsur laporan keuangan yang menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam LRA, LO, LPE, dan Neraca dalam rangka pengungkapan yang memadai.

SMK dapat saja baru dibentuk dan akan langsung menerapkan BLUD maka SMK baru tersebut tidak menyusun 5 (lima) komponen laporan keuangan tetapi hanya menyusun prognosis/proyeksi keuangan berupa LRA dan LO sesuai dengan sistem perencanaan dan penganggaran yang diterapkan oleh pemerintah daerah. Pada Surat Edaran Menteri Dalam Negeri Nomor:

981/1010/SJ tahun 2019 khususnya pada format A.2: SKPD yang belum mempunyai unit pelaksana teknis daerah, pada Nomor 5 untuk dokumen administratif yang dinilai pada prognosis/proyeksi laporan keuangan dengan nilai bobot 20% pada 2 (dua) laporan keuangan sebagai berikut:

a. LRA sesuai dengan sistem perencanaan dan penganggaran yang diterapkan pemerintah daerah

b. LO sesuai dengan sistem perencanaan dan penganggaran yang diterapkan pemerintah daerah

Masing-masing laporan keuangan mempunyai nilai 0 atau 10 dengan bobot per unsur masing-masing sebesar 5,0.

2. Akuntansi SMK

SMK menyusun 5 (lima) komponen laporan keuangan tersebut, perlu pemahaman akuntansi yang memadai. Akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta penginterpretasian atas hasilnya.

Proses identifikasi dan pencatatan dalam akuntansi yang dimaksud adalah setiap kejadian transaksi keuangan diperlukan adanya pencatatan serta identifikasi pada pos-pos akun mana yang sesuai dengan kejadian transaksinya.

Begitu pula dengan pengklasifikasi transaksi yang dilakukan termasuk dalam bagian pos akun yang mana saja nanti digunakan ketika sudah melakukan pencatatan, pengklasifikasian dan pengikhtisaran transaksi kemudian disajikan dalam bentuk laporan keuangan yang sesuai dengan pedoman atau peraturan- peraturan yang mengatur proses penyusunan laporan keuangan. Akuntansi SMK

21

sendiri adalah bagian dari akuntansi SKPD karena sebagai UPTD, SMK merupakan unit kerja dari SKPD. Dalam pengaturan pengelolaan dan pertanggungjawaban keuangan daerah sebenarnya tidak dikenal akuntansi SMK, namun untuk keperluan persyaratan dokumen administratif menjadi BLUD, maka SMK harus membuat 5 (lima) komponen laporan keuangan. Laporan keuangan SMK mempunyai basis akuntansi yang sama dengan laporan keuangan SKPD yaitu basis kas untuk statutory report seperti LRA dan basis akrual untuk laporan keuangan LO dan Neraca.

3. Tahapan Penyusunan Laporan Keuangan Pembentukan BLUD SMK

Siklus akuntansi pemerintah daerah dan SMK sama dengan siklus akuntansi pada umumnya. Pencatatan transaksi juga harus disertakan dengan dokumen-dokumen dan bukti transaksi yang sah untuk kemudian dimasukkan kedalam jurnal dan buku besar. Bukti transaksi dapat dikategorikan menjadi tiga, yaitu bukti penerimaan kas, bukti pengeluaran kas dan bukti memorial yang kemudian dimasukkan ke jurnal umum, yang kemudian diposting ke buku besar dan selanjutnya dimasukan dalam neraca saldo sampai ke penyajian laporan keuangan. Berikut ini merupakan gambar ilustrasi dari Siklus Akuntansi.

Gambar 2 Siklus Akuntansi

Gambar di atas menerangkan siklus akuntansi yang perlu dijadikan pedoman bagi para entitas pemerintah daerah khususnya pada entitas akuntansinya seperti SKPD termasuk SMK. Dokumen transaksi disini maksudnya adalah dokumen-dokumen yang terkait transaksi pendapatan dan belanja yang terjadi di dalam SMK. Contohnya seperti pendapatan dari pemanfaatan aset SMK dan belanja operasional SMK untuk meningkatkan kualiatas pelayanan pendidikan SMK. Pendanaan yang diberikan dicatat sebagai penerimaan kas dan pengeluaran dicatat sebagai belanja.

Transaksi yang telah selesai didokumentasikan, kemudian dimasukan dalam jurnal transaksi, dimana dalam membuat jurnal ini perlu pemahaman lebih jauh tentang persamaan akuntansi yang akan dibahas berikutnya. Pada saat

22

penjurnalan yang dilakukan harus dilakukan dengan teliti dimana posisi debit dan kreditnya, agar tidak salah dalam tahapan selanjutnya. Pada tahapan selanjutnya tiap transaksi dalam penjurnalan yang sudah dimasukan kedalam pos-pos akun dibuatkan buku besar yang sifatnya sebagai penerjemah kenaikan atau penurunan nilai akun atas transaksi pada penjurnalan sebelumnya. Hal ini cukup mudah, karena hanya melakukan posting atau memindahkan tiap-tiap akun yang terjadi pada saat transaksi penjurnalan. Hal penting yang perlu diingat sebelum melakukan posting setiap akun jurnal ke buku besar adalah nilai saldo awal atau saldo tahun sebelumnya yang wajib dimasukan terlebih dahulu.

Tahapan selanjutnya adalah membuat neraca saldo. Neraca saldo merupakan tahapan sebelum penyusunan laporan keuangan, dimana dalam neraca saldo ini berfungsi untuk mengelompokkan saldo nilai akun-akun yang ada di dalam buku besar, serta sebagai koreksi untuk penyeimbangan posisi debit dan kredit yang telah dilakukan pada saat transaksi sebelumnya. Ketika neraca saldo yang sudah seimbang posisi debit dan kreditnya, kemudian dimasukan ke dalam tahapan laporan keuangan. Laporan keuangan ini sesuai dengan penyajian dan peraturan perundang-undangan yang berlaku. Dimana setiap akun dalam neraca saldo perlu disajikan dalam lima komponen laporan keuangan yang telah ditentukan sebelumnya.

Siklus akuntansi ini merupakan rangkaian tahapan perlakuan data transaksi keuangan yang tidak dapat dipisahkan satu sama lain, hal ini dikarenakan adanya saling keterkaitan tahapan satu sama lain. Pembetulan dalam siklus akuntansi tidak dapat dilakukan secara langsung dan harus melihat proses awalnya terlebih dahulu jika didapati ada salah satu tahapan/siklus yang perlu dikoreksi. Siklus akuntansi ini harus dipahami dengan baik dan benar oleh SMK yang akan menyajikan laporan keuangan agar hasilnya baik dan maksimal.

a. Persamaan Akuntansi

Persamaan akuntansi, atau juga disebut persamaan dasar akuntansi adalah komponen yang membentuk dasar untuk semua sistem akuntansi.

Persamaan sederhana ini menggambarkan dua fakta tentang perusahaan atau suatu instansi yakni apa yang dimiliki perusahaan dan berapa besar hutang perusahaan atau instansi tersebut. Persamaan akuntansi menyamakan aset dengan kewajiban/liabilitas dan modalnya, hal ini menunjukkan bahwa semua aset perusahaan atau instansi diperoleh melalui kewajiban hutang dan/atau modal. Berikut ini adalah gambar ilustrasi persamaan akuntansi:

Gambar 3 Ilustrasi Persamaan Akuntansi

Gambar diatas menjelaskan bahwa aset sama dengan jumlah kewajiban/liabilitas dan modal. Pemahaman ini adalah hal dasar dan awal ketika mempelajari persamaan dasar akuntansi.

ASET KEWAJIBAN MODAL

23

Kewajiban/liabilitas dan modal pada dasarnya hanyalah sumber pendanaan bagi perusahaan/instansi untuk memperoleh aset. Persamaan akuntansi umumnya ditulis dengan kewajiban/liabilitas yang muncul sebelum modal. Hal seperti ini harus konsisten dengan pelaporan keuangan di mana aset dan kewajiban/liabilitas lancar selalu dilaporkan sebelum aset dan kewajiban/liabilitas jangka panjang. Persamaan ini berlaku untuk semua kegiatan bisnis dan transaksi. Aset akan selalu sama dengan kewajiban/liabilitas dan modal. Jika aset meningkat, kewajiban/liabilitas atau modal pemilik harus meningkat untuk menyeimbangkan persamaan.

Sebaliknya berlaku jika kewajiban/liabilitas atau modal yang menurun.

Persamaan akuntansi ini adalah alat bantu dalam menganalisis dokumen transaksi yang kemudian dicatat dalam bentuk jurnal. Persamaan akuntansi ini juga merupakan persamaan untuk seluruh transaksi yang terdapat dalam instansi manapun, termasuk untuk transaksi di pemerintah daerah. Istilah modal pada pemerintahan diganti dengan istilah ekuitas sehingga persamaan akuntansinya menjadi seperti berikut:

Gambar 4 Persamaan Akuntansi Pemerintahan

Persamaan akuntansi di SKPD pun tidak terlalu berbeda dengan di pemerintah daerah. Sedikit perbedaan ada pada komponen ekuitas, karena posisi SKPD sebagai entitas akuntansi maka terdapat akun Rencana Kerja Pejabat Pengelolaan Keuangan Daerah (RK PPKD) untuk menampung penerimaan dan pengeluaran kas antara SKPD dengan PPKD.

Persamaan akuntansi yang serupa juga dapat digunakan pada SMK dengan asumsi SMK setara dengan SKPD sehingga dianggap seperti entitas akuntansi yang langsung bertransaksi dengan PPKD, sehingga masih menggunakan akun RK PPKD sebagai akun transitoris dengan PPKD. Hal ini dikarenakan tidak dikenal akun transitoris antar unit kerja didalam SKPD dalam regulasi dan pedoman manapun. Persamaan akuntansi untuk menyusun laporan keuangan SMK dapat digambarkan sebagai berikut:

ASET KEWAJIBAN EKUITAS

24

Gambar 5 Persamaan Akuntansi UPTD SMK

Nilai RK PPKD tersebut kemungkinan terbentuk dari penerimaan kas SMK dari Kas Umum Daerah baik dari sumber dana Bantuan Operasional Sekolah (BOS) maupun Anggaran Pendapatan dan Belanja Daerah (APBD) lainnya serta pengeluaran kas SMK ke Kas Umum Daerah misalnya yang berasal dari pemanfaatan aset SMK yang merupakan pendapatan lain-lain PAD yang sah.

Penjelasan persamaan akuntansi tersebut mempertegas bahwa dasar pemahaman akuntansi menjadi alat yang sangat membantu dalam penyusunan laporan keuangan. Hal ini membutuhkan pemahaman yang cukup baik dan benar agar tercapainya penyusunan laporan keuangan SMK yang baik dan benar.

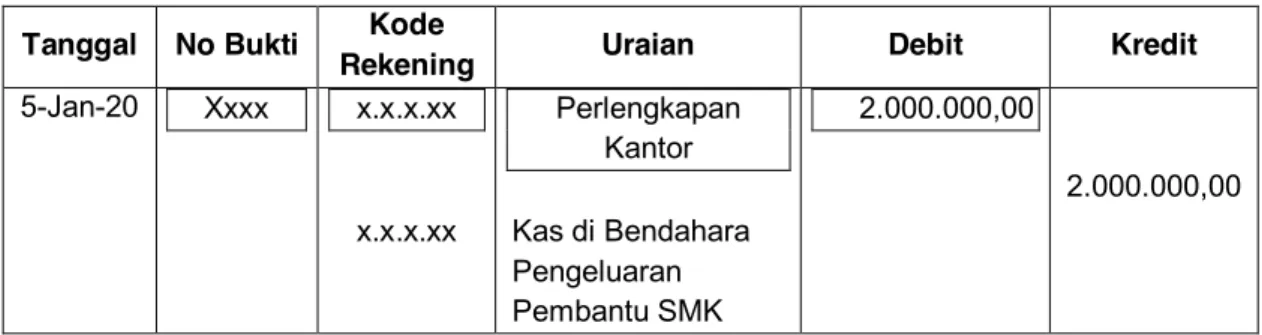

1. Jurnal

Proses awal dalam siklus akuntansi adalah identifikasi transaksi dimulai dengan pengumpulan data yang diambil dari bukti transaksi.

Berdasarkan bukti transaksi kemudian dikelompokkan transaksi- transaksi yang terjadi dan dapat dipertanggungjawabkan berupa nota, faktur, kuitansi atau memo yang diverifikasi. Semua transaksi yang sudah dikelompokkan, maka harus dicatat ke dalam jurnal berdasarkan urutan kronologi transaksi keuangan. Jurnal adalah alat untuk mencatat transaksi-transaksi suatu entitas secara kronologis dan sistematis.

Contoh format jurnal umum dapat dilihat sebagai berikut:

Tabel 9 Format Jurnal Umum Tanggal No Bukti Kode

Rekening Uraian Debit Kredit

(1) (2) (3) (4) (5) (6)