PENGARUH KOMPETENSI, INDEPENDENSI, PENGALAMAN KERJA DAN AKUNTABILITAS TERHADAP KUALITAS AUDIT DENGAN Pengaruh Kompetensi, Independensi, Pengalaman Kerja Dan Akuntabilitas Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderating (Studi Emp

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukan bahwa koefisien determinasi di peroleh nilai 0,806 yang berarti bahwa 80,6% kualitas audit dipengaruhi oleh variabel independensi, kompetensi,

PENGARUH PENGALAMAN KERJA, INDEPENDENSI, OBYEKTIVITAS, INTEGRITAS, DAN KOMPETENSI AUDITOR TERHADAP KUALITAS REKOMENDASI

Penelitian ini bertujuan untuk menganalisis secara empiris mengenai pengaruh kompetensi, independensi, profesionalisme dan pengalaman kerja terhadap kualitas audit

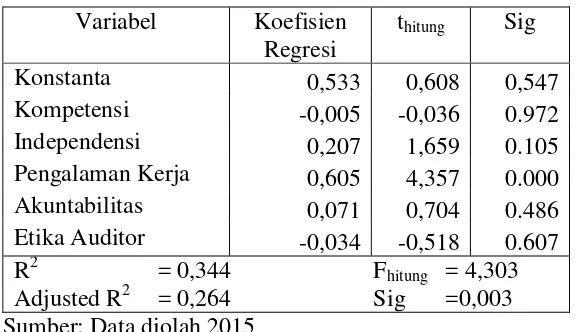

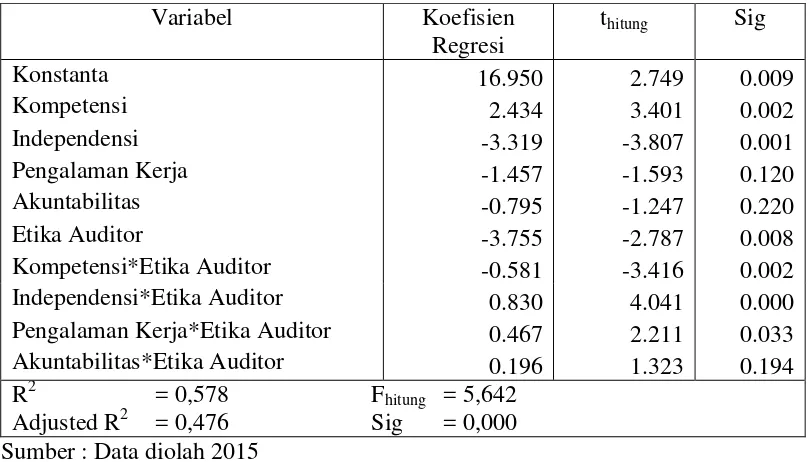

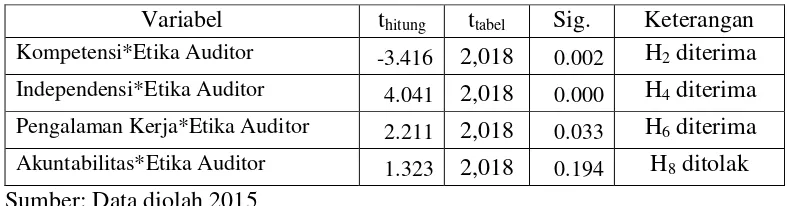

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, independensi, dan akuntabilitas terhadap kualitas audit dengan etika auditor sebagai variabel

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, independensi, dan akuntabilitas terhadap kualitas audit dengan etika auditor sebagai variabel

Penelitian ini dilakukan untuk mengetahui pengaruh kompetensi, independensi, integritas, pengalaman kerja, dan etika auditor terhadap kualitas hasil audit dengan mengambil

Hal ini dapat dilihat nilai koefisien R yang bernilai positif antara akuntabilitas, kompetensi, dan independensi auditor terhadap kualitas audit pada KAP di

Penelitian dengan judul Pengaruh Pengalaman Auditor, Kompetensi Auditor, dan Akuntabilitas Terhadap Kualitas Audit (Studi Pada Kantor Akuntan Publik Di Jakarta