SKRIPSI

ANALISIS FAKTOR-FAKTOR PADA TINGKAT

KEBERHASILAN PAJAK BUMI DAN BANGUNAN

(Studi Empiris Di Kecamatan Bubutan Kota Surabaya)

Disusun Oleh :

RIA LUTFITA SARI

0813010044/FE/EA

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGANTAR

Assalamu’alaikum wr.wb.

Puji syukur penulis panjatkan kehadirat Allah SWT , yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi ini yang berjudul : “ANALISIS FAKTOR-FAKTOR PADA TINGKAT

KEBERHASILAN PENERIMAAN PBB (Studi Empiris Pada Kecamatan

Bubutan Kota Surabaya)”.

Penyusunan skripsi ini merupakan salah satu persyaratan guna

memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan

yang baik ini, perkenankan penulis untuk menyampaikan ucapan terimakasih

kepada seluruh pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penyusunan skripsi ini. Dengan rasa hormat yang

mendalam penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. H. R. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM selaku Dekan Fakultas Ekonomi

3. Ibu Dr. Sri Trisnaningsih, Msi selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Drs. Sjafii. MM, AK selaku Dosen Wali yang telah memberikan

bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

5. Ibu Dra. Ec. Dwi Suhartini, MAKs selaku Dosen Pembimbing yang telah

memberikan bimbingan, petunjuk, serta pemikiran dalam penyusunan

skripsi ini.

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

7. Segenap Pimpinan dan Staf Dinas Pendapatan dan Pengelolaan Keuangan

yang telah memberikan bimbingan dan data-data yang dibutuhkan dalam

penyusunan skripsi ini.

8. Kedua Orang Tuaku, kakak dan adik yang sangat saya sayangi dan cintai

yang telah memberikan semangat, dukungan, dan dorongan moril serta

keikhlasan do’a yang tiada hentinya.

9. Thank to My Love Andriyas Sugiarto yang telah memberikan banyak

dukungan, semangat, motivasi, inspirasi, bantuan yang sangat besar serta

doanya hingga skripsi ini dapat terselesaikan.

10.Thank to Teman-temanku ‘’Genk Bohay” yang selama ini menemaniku

baik suka maupun duka, terimakasih atas perhatiannya dan dukungan serta

Penulis juga mengucapkan terimakasih kepada semua pihak yang

tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam

menyusun skripsi ini.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih

jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis

harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga

berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti

lain yang tertarik untuk mendalaminya di masa yang akan datang.

Wassalamu’alaikum wr.wb.

Surabaya, Juni 2012

DAFTAR ISI

Kata Pengantar... i

Daftar Isi... ii

Daftar Tabel... iii

Daftar Gambar... vi

Daftar Lampiran... vii

Abstraksi... viii

Bab II Tinjauan Pustaka 2.1. Hasil Penelitian Terdahulu... 8

2.2. Landasan Teori... 11

2.2.1. Keuangan Daerah... 11

2.2.2. Pengertian Pajak... 17

2.2.3. Tinjauan Teori Undang-undang Perpajakan … 22 2.2.4. Fungsi pajak ……….. 27

2.2.5. Tarif dan dasar pengenaan PBB ………... 28

2.2.6. Pajak Bumi dan Bangunan ……… 29

2.2.6.1. Pengertian Umum PBB ……….. 29

2.2.6.2. Subyek Pajak dan Objek Pajak ……….. 31

2.2.6.3. Maksud dan Tujuan ……… 34

2.2.6.4. Pendaftaran dan Pendataan Obyek …… 36

2.2.7. Pemahaman Wajib Pajak terhadap Undang-undang Perpajakan ……… 37

2.2.7.1Kesadaran Perpajakan WP ………. 38

2.2.7.3Kemampuan Wajib Pajak …………. 41

2.2.7.4Sistem Pemungutan Wajib Pajak ….. 42

2.2.8 Pengaruh Tingkat Kesadaran Wajib Pajak Terhadap Keberhasilan Penerimaan PBB….. 45

2.2.9 Pengaruh Tingkat Pemahaman Terhadap Keberhasilan Penerimaan PBB ……… 47

2.2.10 Pengaruh Tingkat Kemampuan Terhadap Keberhasilan Penerimaan PBB ……… 49

2.2.11 Pengaruh Sistem Pemungutan Terhadap Keberhasilan Penerimaan PBB ……… 51

2.2.12 Pengaruh tingkat kesadaran, tingkat pemahaman, tingkat kemampuan, dan sistem pemungutan terhadap tingkat keberhasilan penerimaan PBB...53

2.2.9. Diagram Kerangka Pikir ……… 60

2.2.10. Hipotesis ………. 61

Bab III Metodologi Penelitian 3.1. Definisi Operasional Dan Pengukuran Variabel... 62

1.1.1. Definisi Operasional ………. 62

1.1.2. Pengukuran Variabel ………. 64

3.2. Teknik Penentuan Sampel... 66

3.4.2 Analisis Regresi Berganda... 72

3.4.3 Uji Asumsi Klasik... 72

3.4.5 Uji Simultan... 77

Bab IV Hasil Penelitian dan Pembahasan 4.1 Deskripsi Obyek Penelitian... 79

4.1.1 Sejarah Kecamatan Bubutan... 79

4.1.2 Visi dan Misi Kecamatan Bubutan... 83

4.2 Deskripsi Hasil Penelitian... 83

4.2.1 Deskripsi Variabel Keberhasilan Penerimaan PBB 83 4.2.2 Variabel Kesadaran Perpajakan WP... 84

4.2.3 Variabel Pemahaman WP... 85

4.2.4 Variabel Kemampuan WP... 86

4.2.5 Variabel Sistem Pemungutan WP... 87

4.3 Uji Kualitas Data... 88

4.3.1 Uji Validitas... 88

4.3.2 Uji Reliabilitas... 90

4.3.3 Uji Normalitas Data... 91

4.4 Analisis Regresi Linier Berganda... 93

4.4.1 Analisis Asumsi Klasik... 93

4.4.2 Persamaan Regresi Linier Berganda... 94

4.4.3 Uji F... 96

4.4.4 Uji t... 98

4.5 Pembahasan Hasil Penelitian... 99

4.5.1 Implikasi Penelitian... 102

4.5.2 Perbedaan dengan Penelitian Terdahulu... 103

4.5.3 Keterbatasan Penelitian... 103

Bab V Kesimpulan 5.1 Kesimpulan... 105

DAFTAR TABEL

Tabel 1.1. Data Penerimaan PBB Kecamatan Bubutan Kota Sutabaya tahun

2006-2010... 3

Tabel 2.1 Persamaan dan Perbedaan dengan Penelitian Terdahulu... 10

Tabel 4.1 Deskripsi Variabel Keberhasilan Penerimaan PBB (Y)... 83

Tabel 4.2 Rekapitulasi Jawaban Responden Pada Variabel Kesadaran

Perpajakan Wajib Pajak... 84

Tabel 4.3 Rekapitulasi Jawaban Responden Pada Variabel Tingkat

Pemahaman Wajib Pajak... 85

Tabel 4.4 Rekapitulasi Jawaban Responden Pada Variabel Kemampuan

Wajib Pajak... 86

Tabel 4.5 Rekapitulasi Jawaban Responden Pada Variabel Sistem

Pemungutan Wajib Pajak... 87

Tabel 4,6 Hasil Uji Validitas Variabel Kesadaran Perpajakan Wajib Pajak

(X1)... 88

Tabel 4.7 Hasil Uji Validitas Variabel Tingkat Pemahaman Wajib Pajak

(X2)... 88

Tabel 4.8 Hasil Uji Validitas Variabel Kemampuan Wajib Pajak

(X3)... 89

Tabel 4.9 Hasil Uji Validitas Variabel Sistem Pemungutan Wajib Pajak

(X4)... 89

Tabel 4.10 Hasil Uji Reliabilitas... 90

Tabel 4.12 Nilai VIF... 93

Tabel 4.13 Hasil dari Uji Korelasi Rank Spearman... 93

Tabel 4.14 Persamaan Regresi Linier Berganda... 94

Tabel 4.15 Hasil Uji F... 96

Tabel 4.16 Nilai Adj-R2... 97

Tabel 4.17 Hasil Uji t... 97

DAFTAR GAMBAR

Gambar 1

Data Penerimaan PBB di Kecamatan Bubutan Kota

Surabaya tahun 2006-2010...4

Gambar 2 Data Presentase Penerimaan PBB Kecamatan Bubutan

Kota Surabaya tahun 2006-2010...4

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Rekapitulasi Variabel Penelitian

Lampiran 3 Output Uji Validitas

Lampiran 4 Output Uji Reliabilitas

Lampiran 5 Input Data

Lampiran 6 Output Uji Normalitas

Lampiran 7 Output Uji Regresi Linier Berganda

Lampiran 8 Output Identitas Responden

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TINGKAT KEBERHASILAN PENERIMAAN PAJAK BUMI

DAN BANGUNAN (PBB) DI KECAMATAN BUBUTAN KOTA

SURABAYA

Oleh :

RIA LUTFITA SARI

Abstrak

Pajak adalah iuran wajib yang diberikan rakyat (masyarakat/penduduk) kepada Pemerintah. Pajak atau iuran wajib tersebut merupakan salah satu unsur penerimaan dan pendapatan Pemerintah yang dianggarkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) maupun dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Penerimaan dari pendapatan Pajak sangat berperan dalam memberikan kontribusi pertumbuhan kegiatan pembangunan negara baik di pusat maupun di daerah. Pajak Bumi dan Bangunan (PBB) adalah salah satu penyandang dana dalam pembangunan daerah yang peranannya sangat penting dan strategis.

Tujuan dalam penelitian ini difokuskan pada beberapa faktor yang dapat mempengaruhi tingkat keberhasilan penerimaan Pajak Bumi dan Bangunan

(PBB) di daerah wilayah kerja Kecamatan Bubutan Kota Surabaya, mencakup faktor-faktor : tingkat kesadaran perpajakan WP, tingkat pemahaman WP, tingkat kemampuan WP, dan sistem pemungutan WP.

Obyek penelitian ini adalah 268 orang responden para Wajib Pajak (WP) di daerah wilayah kerja Kecamatan Bubutan Kota Surabaya, yang diperoleh dari

teori Convenience Sampling.

Penelitian ini dilakukan dengan menggunakan tekhnik analisis linier berganda. Dari hasil penelitian disimpulkan bahwa tingkat kesadaran dan sistem pemungutan Wajib Pajak, terbukti mempengaruhi tingkat keberhasilan penerimaan Pajak Bumi dan Bangunan (PBB). Faktor yang paling berpengaruh adalah tingkat pemahaman dan kemampuan Wajib Pajak.

Kata Kunci: Tingkat Kesadaran Perpajakan WP, tingkat pemahaman WP, tingkat

kemampuan WP, dan sistem pemungutan WP, tingkat keberhasilan penerimaan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada era otonomi daerah yang mulai dilaksanakan tahun 2001, setiap

daerah memasuki era baru dalam penataan sistem pemerintahan dan sistem

perekonomian. Dengan otonomi daerah, diharapkan peran daerah dalam

mendukung perekonomian nasional menjadi semakin besar, karena kondisi

perekonomian saat ini cenderung menuntut adanya peran aktif dari

pemerintah daerah untuk lebih banyak menggali potensi perekonomian di

daerahnya, serta memainkan peranan yang lebih besar dalam merangsang

aktifitas ekonomi daerah (Sasana, 2005:20).

Dalam pembiayaan pembangunan suatu daerah, pemerintah daerah

membutuhkan pajak sebagai salah satu alternatif sumber pembiayaan.

Fungsi pajak sebagai iuran wajib yang diberikan oleh rakyat kepada

pemerintahnya. Selain pajak pendapatan dan pajak penghasilan, maka Pajak

Bumi dan Bangunan atau PBB juga memberikan peranan penting dalam

sumber pembiayaan daerah. Pajak Bumi dan Bangunan dan Bea Materai

merupakan salah satu sumber penerimaan Negara yang telah diundangkan

Pada Official Assessment System, petugas pajak berkewajiban

menetapkan berapa besar sesungguhnya pajak yang terutang oleh Wajib

Pajak (WP). Sedangkan pada Self Assessment System, WP berkewajiban

menghitung, memperhitungkan, membayar, dan melaporkan sendiri jumlah

wajib pajak yang terutang. Walaupun berbeda, kedua sistem penetapan

pajak tersebut dalam praktiknya tetap memerlukan pengawasan dari pihak

pemerintah dalam bentuk pemeriksaan untuk menguji kepatuhan para WP

dalam melaksanakan kewajiban perpajakannya. (Syofyan, 2003 :30)

Jika ditinjau dari fungsinya, pajak dibedakan menjadi dua fungsi yaitu

fungsi budgetair (sumber penerimaan Negara) dan fungsi regulerend

(mengatur). Fungsi budgetair,artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun

pembangunan. Sedangkan fungsi regulerend, artinya pajak sebagai alat

untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang

sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu diluar bidang

keuangan. Dari kedua fungsi ini, pada dasarnya pemerintah ingin kembali

menegaskan peranan penting pajak baik sebagai alat penerimaan Negara

seperti yang telah dijelaskan sebelumnya, maupun sebagai alat untuk

melaksanakan berbagai kebijakan di bidang sosial dan ekonomi.(

Resmi,2007:3)

PBB merupakan satu-satunya pajak properti di Indonesia sebagaimana

tertulis dalam Undang-undang Nomor 12 tahun 1994. Pajak Bumi dan

penerimanya merupakan pendapatan daerah yang antara lain dipergunakan

untuk penyediaan fasilitas yang juga dinikmati oleh pemerintah pusat

maupun pemerintah daerah. Oleh sebab itu, wajar bila pemerintah pusat juga

ikut membiayai penyediaan fasilitas tersebut melalui pembayaran Pajak

Bumi dan Bangunan. (Suhardito, 1999:3)

Berkenaan dengan PBB (Pajak bumi dan bangunan), meskipun

memiliki nilai rupiah kecil dibandingkan dengan pajak pusat lainnya, tetapi

mempunyai dampak luas sebab hasil penerimaan pajak bumi dan bangunan

dikembalikan untuk daerah yang bersangkutan. Pada dasarnya PBB

mempunyai wajib pajak terbesar dibandingkan pajak-pajak lainnya.

Disamping itu PBB merupakan satu-satunya pajak properti di Indonesia dan

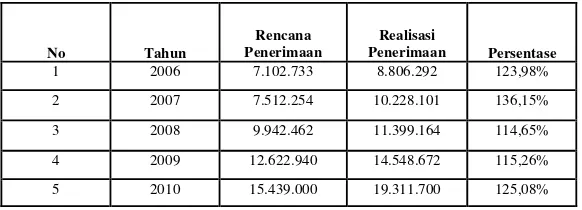

mengalami kenaikan dari tahun ke tahun. Berikut ini diuraikan rencana

penerimaan dan realisasi penerimaan PBB di Kecamatan Bubutan Kota

Surabaya.

Tabel 1

Data Penerimaan PBB di Kecamatan Bubutan Kota Surabaya

Grafik 1

Data Penerimaan PBB di Kecamatan Bubutan Kota Surabaya

Berdasarkan daftar tabel dan grafik diatas nampak bahwa antara

rencana penerimaan dan realisasi penerimaan PBB sebenarnya selalu

terlampaui, namun jika dilihat dari presentase realisasi penerimaan PBB

mulai tahun 2006-2010 memiliki presentase penerimaan yang

berfluktuatif, dimana presentase realisasi penerimaan tertinggi adalah

136,15% di tahun 2007 sedangkan prosentase realisasi penerimaan PBB

terendah adalah 114,65% di tahun 2008. Hal ini kemungkinan dipengaruhi

beberapa faktor seperti tingkat kesadaran Perpajakan WP, Tingkat

Pemahaman WP, Tingkat Kemampuan WP, dan Sistem Pemungutan

terhadap keberhasilan penerimaan PBB.

Berdasarkan latar belakang diatas dan fenomena yang ada, maka

peneliti tertarik untuk melakukan penelitian dengan judul “ANALISIS Grafik 2

FAKTOR-FAKTOR PADA TINGKAT KEBERHASILAN PAJAK

BUMI DAN BANGUNAN (Studi Empiris di Kecamatan Bubutan Kota

Surabaya)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang dan fenomena diatas, maka perumusan

masalah dalam penelitian ini adalah: Apakah tingkat Kesadaran Perpajakan

WP, Tingkat Pemahaman WP, Tingkat Kemampuan WP, dan Sistem

Pemungutan berpengaruh terhadap tingkat Keberhasilan penerimaan Pajak

Bumi dan Bangunan (PBB) di Kecamatan Bubutan Kota Surabaya.

1.3 Tujuan Penelitian

Penelitian dilakukan untuk mengetahui dan menguji secara empiris

pengaruh Tingkat Kesadaran Perpajakan WP, Tingkat Pemahaman WP,

Kemampuan WP dan Sistem Pemungutan terhadap Tingkat Keberhasilan

Penerimaan Pajak Bumi dan Bangunan di Kecamatan Bubutan Kota

Surabaya.

1.4 Manfaat Penelitian

Manfaat penelitian antara lain dapat memberikan masukan bagi

beberapa pihak antara lain sebagai berikut:

Dari hasil penelitian tersebut bagi Kantor Pelayanan Pajak

UPTD PBB Surabaya dapat dimanfaatkan sebagai tambahan bahan

informasi atas indikator-indikator yang dapat mempengaruhi Tingkat

Keberhasilan Penerimaan Pajak Bumi dan Bangunan (PBB),

khususnya yang berkaitan erat dengan faktor-faktor Tingkat

Kesadaran Perpajakan WP, Tingkat Pemahaman WP, Kemampuan

WP, dan Sistem Pemungutan.

b. Bagi Peneliti

Penelitian ini merupakan media yang baik untuk menambah

pengetahuan, wawasan, dan ketrampilan dalam melakukan penelitian

sekaligus mendalami teori yang berkaitan dengan perpajakan

khususnya kesadaran Perpajakan WP, Pemahaman WP, Kemampuan

WP dan Sistem Pemungutan.

c. Bagi Pembaca

Dari hasil penelitian tersebut, khususnya yang berkenaan dengan

materi Pajak Bumi dan Bangunan (PBB) peneliti berharap bahwa bagi

setiap pembaca memperoleh tambahan wawasan dan bahan masukan

sehingga dapat bermanfaat bagi kepentingan penelitian lebih lanjut di

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Hadi Sasana (2005) penelitiannya yang berjudul “Analisis

Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Bumi dan Bangunan (studi

kasus di Kabupaten Banyumas) akan mengukur besaran pengaruh variabel

independen yang terdiri dari PDRB per kapita, jumlah wajib pajak, inflasi,

jumlah luas lahan, jumlah bangunan dan krisis moneter terhadap penerimaan

PBB dan dari hasil analisis dapat disimpulkan bahwa variabel PDRB per

kapita, jumlah wajib pajak, inflasi, jumlah luas lahan, dan jumlah bangunan

berpengaruh positif terhadap penerimaan PBB. Sedangkan variabel krisis

moneter berpengaruh negatif terhadap penerimaan PBB.

Tarjo dan Indra Kusumawati (2005) dengan judul “Analisis Perilaku

Wajib Pajak Orang Pribadi terhadap Pelaksanaan Self Assessment

System:Suatu studi di Bangkalan. Penelitian ini menyajikan permasalahan

bahwa peneliti ingin lebih jauh mengetahui pelaksanaan self assesment

sistem baik pelaksanaan fungsi-fungsi fiscus menurut persepsi WP.

Penelitian ini difokuskan pada pelaksanaan self assesment system pada WP

badan di kota Bangkalan. Berdasarkan hasil dari penelitian ini menunjukkan

Wajib Pajak sedangkan fungsi menghitung ternyata belum dijalankan secara

maksimal oleh Wajib Pajak, karena 42,9% WP belum mampu untuk

menghitung sendiri pajak yang terutang dan 57,1% WP belum

melaksanakan fungsi perhitungan karena fungsi perhitungannya masih

dilakukan oleh fiscus. Sedangkan dari sisi fiskus sendiri ternyata ketiga

fungsinya yaitu penyuluhan, pengawasan, dan pelayanan belum terlaksana

dengan baik.

Mu’minatus Sholichah dan Istihqomah (2005) melalui penelitian

“Perilaku Wajib Pajak Terhadap Tingkat Keberhasilan Penerimaan Pajak

Bumi dan Bangunan di Kabupaten Gresik”. Dari penelitian tersebut

menunjukkan bahwa adanya fenomena di berbagai kantor pajak nampak

bahwa realisasi Pajak Bumi Bangunan selalu di bawah pokok ketetapan

khususnya dan peneliti akan meneliti apakah kesadaran, pemahaman dan

kemampuan wajib pajak berpengaruh terhadap tingkat keberhasilan

penerimaan PBB di Kabupaten Gresik. Hasil penelitian menunjukkan bahwa

kesadaran, pemahaman dan kemampuan wajib pajak secara simultan dan

parsial memiliki pengaruh signifikan terhadap keberhasilan penerimaan

PBB.

Supriyati dan Nur Hidayati (2008) dengan judul “Pengaruh

Pengetahuan Pajak dan Persepsi Wajib Pajak terhadap Kepatuhan Wajib

Pajak”. Penelitian ini menyajikan permasalahan apakah pihak akademisi dan

dan penerimaan pajak sehingga ke depan mampu meningkatkan kesadaran

masyarakat sekaligus meningkatkan kepatuhan wajib pajak. Berdasarkan

hasil penelitian menunjukkan bahwa variabel pengetahuan pajak memiliki

pengaruh terhadap kepatuhan wajib pajak sedangkan variabel persepsi wajib

pajak terhadap petugas pajak dan persepsi terhadap kriteria wajib pajak

patuh tidak memiliki pengaruh terhadap kepatuhan wajib pajak.

Hubungan dengan penelitian terdahulu

Tabel 2 : Persamaan dan Perbedaan dengan Penelitian Terdahulu

Persamaan dengan Penelitian Terdahulu

Perbedaan dengan Penelitian Terdahulu

1. Variabel bebas dan variabel

terikat.

Kesadaran perpajakan, tingkat

pemahaman WP, tingkat

kemampuan WP, dan sistem

pemungutan sebagai variabel

bebas dan keberhasilan

penerimaan pajak sebagai

veriabel terikat.

2. Metode pengumpulan data.

Pengambilan data melalui

kuesioner dan dokumentasi.

3. Uji Hipotesis

1. Waktu penelitian

Penelitian terdahulu

dilaksanakan pada tahun 2005

Untuk menguji hipotesis

kesadaran WP, pemahaman

WP, tingkat kemampuan WP,

dan sistem pemungutan

terhadap keberhasilan

penerimaan pajak

menggunakan uji-t.

4. Sampel penelitian.

Sampel penelitiannya

menggunakan setiap orang

atau wajib pajak yang ditemui

nonprobability sampling

(convenience).

5. Tekhnik analisis.

Penelitian ini menggunakan

tekhnik analisis linier

berganda.

2.2 Landasan Teori

2.2.1 Keuangan Daerah

Penyelenggaraan tugas Pemerintah Daerah dalam rangka

Pendapatan dan Belanja Daerah (APBD). Penyelenggaraan tugas

Pemerintah Pusat yang dilaksanakan oleh perangkat Daerah di

biayai atas beban Anggaran Pendapatan dan Belanja Negara

(APBN). (Bratakusumah,2001:172).

Sumber Pendapatan Daerah terdiri atas :

a. Pendapatan Asli Daerah yaitu :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan

daerah yang dipisahkan dan

4. Lain-lain pendapatan asli daerah yang sah ;

b. Dana Perimbangan

c. Pinjaman Daerah

d. Lain-lain pendapatan daerah yang sah.

Dana perimbangan, sebagaimana yang dimaksud terdiri atas : (UU

Otonomi Daerah,1999:33).

a. Dana Bagi Hasil adalah bagian daerah dari penerimaan Pajak Bumi

dan Bangunan, bea perolehan hak atas tanah dan bangunan dan

b. Dana Alokasi Umum dan Dana Alokasi Khusus.

Bagian daerah dari penerimaan Pajak Bumi dan Bangunan

sektor pedesaan, perkotaan, dan perkebunan serta bea perolehan hak

atas tanah dan bangunan, diterima langsung oleh daerah penghasil.

Bagian daerah dari penerimaan Pajak Bumi dan Bangunan sektor

pertambangan serta kehutanan dan penerimaan dari sumber daya alam

diterima oleh daerah penghasil dan daerah lainnya untuk pemerataan

sesuai dengan peraturan perundang-undangan.

Setiap pinjaman Daerah dilakukan dengan persetujuan DPRD.

Pemerintah daerah dapat melakukan pinjaman dari sumber dalam

negeri dan/atau dari sumber luar negeri untuk membiayai kegiatan

pemerintahan dengan persetujuan DPRD.

Pinjaman Daerah dari dalam negeri bersumber dari

Pemerintahan Pusat, Lembaga Keuangan Bank, Lembaga Keuangan

Bukan Bank, Masyarakat dan Sumber lainnya diberitahukan kepada

pemerintah dan mengikuti ketentuan Peraturan perundang-undangan

yang berlaku. Pinjaman Daerah dari luar negeri dapat berupa pinjaman

bilateral atau pinjaman multilateral. Pinjaman Daerah yang bersumber

dari luar negeri harus memperoleh persetujuan terlebih dahulu dari

Pemerintah Pusat. (Bratakusumah,2001:191-192).

Pajak dan retribusi daerah ditetapkan dengan undang-undang

ditetapkan dengan peraturan daerah sesuai dengan peraturan

perundang-undangan. (UU Otonomi Daerah,1999:34)

Untuk mendorong pemberdayaan daerah, pemerintah memberi

insentif fiskal dan non fiskal tertentu. Daerah dapat memiliki badan

usaha milik daerah sesuai dengan peraturan-peraturan

perundang-undangan dan pembentukannya diatur dengan peraturan daerah.

Barang milik daerah yang digunakan untuk melayani kepentingan

umum tidak dapat digadaikan, dibebani hak tanggungan dan/atau

dipindah tangankan.

Kepala daerah dengan persetujuan DPRD dapat menetapkan

keputusan tentang: (UU Otonomi Daerah,1999:34-35)

1. Penghapusan tagihan daerah sebagian atau seluruhnya

2. Persetujuan penyelesaian sengketa perdata secara damai dan

3. Tindakan hukum lain mengenai barang milik daerah

Anggaran Pendapatan dan Belanja Daerah ditetapkan dengan

peraturan daerah selambat-lambatnya tiga bulan sebelum tahun

anggaran berakhir. Perhitungan Anggaran Pendapatan dan Belanja

Daerah ditetapkan dengan peraturan daerah selambat-lambatnya tiga

bulan setelah berakhirnya tahun anggaran yang bersangkutan.

Pedoman tentang penyusunan, perubahan, dan perhitungan

pemerintah. Anggaran Pendapatan dan Belanja Daerah yang telah

ditetapkan dengan peraturan pemerintah disampaikan kepada gubernur

bagi pemerintah propinsi untuk diketahui. Pedoman tentang

pengurusan, pertanggungjawaban, dan pengawasan keuangan daerah

serta tata cara penyusunan Anggaran Pendapatan dan Belanja Daerah,

pelaksanaan tata cara usaha keuangan daerah dan penyusunan

perhitungan Anggaran Pendapatan dan Belanja Daerah. (UU Otonomi

Daerah,1999:34-35).

Terdapat berbagai macam jenis pajak yang dapat

dikelompokkan menjadi tiga (Mardiasmo,2009: 5-6) :

1. Menurut Golongan

a. Pajak Langsung

Adalah pajak yang harus dipikul atau ditanggung sendiri

oleh WP dan tidak dapat dibebankan atau dilimpahkan

kepada orang lain. Contoh : Pajak Penghasilan.

b. Pajak Tidak Langsung

Adalah pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain. Contoh : Pajak

2. Menurut Sifat

a. Pajak Subjektif

Adalah pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib

Pajak. Contoh : Pajak Penghasilan

b. Pajak Objektif

Adalah pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

3. Menurut Lembaga Pemungut

a. Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah, PBB, dan Bea

b. Pajak Daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah

masing-masing. Pajak daerah terdiri atas :

Pajak Propinsi, contoh : Pajak Kendaraan Bermotor

dan Pajak Bahan Bakar Kendaraan Bermotor.

Pajak Kabupaten/Kota, contoh : Pajak Hotel, Pajak

Restoran, dan Pajak Hiburan.

Berdasarkan penjelasan diatas maka lembaga pemungut

untuk PBB dilakukan oleh Pemerintah Pusat dan digunakan untuk

membiayai rumah tangga Negara.

2.2.2 Pajak

Ditinjau dari sejarahnya, masalah pajak sudah ada sejak

zaman dahulu kala, walaupun pada saat itu belum dinamakan

“pajak” namun masih merupakan pemberian yang bersifat sukarela

dari rakyat kepada rajanya. Perkembangan selanjutnya pemberian

tersebut berubah menjadi upeti yang sifat pemberiannya

dipaksakan dalam artian bahwa pemberian itu bersifat “wajib” dan

ditetapkan secara sepihak oleh Negara. Dengan kata lain “pajak”

yang semula merupakan pemberian sukarela berubah menjadi

kebutuhan negara akan dana semakin besar dalam rangka

memelihara kepentingan negara yaitu untuk mempertahankan

negara dan melindungi rakyatnya dari serangan musuh maupun

mengalami perubahan sesuai dengan perkembangan masyarakat

dan negara baik dibidang ekonomi, sosial, dan kenegaraan.

(Munawir,1997:3)

Banyak para ahli dalam bidang perpajakan yang memberikan

pengertian definisi yang berbeda-beda mengenai pajak, namun

demikian definisi tersebut mempunyai inti atau tujuan yang sama.

Demikian halnya dengan definisi yang diutarakan oleh Siti Resmi

(2007:1) menyadur pengertian pajak menurut Rohmat Soemitro :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang) dapat dipaksakan dengan tidak mendapat

jasa (kontrapretasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum”.

Demikian halnya dengan definisi pajak yang diberikan oleh

Munawir (1997:1) mengutip pengertian pajak yang diberikan oleh

Soemahamidjaja dalam desertasinya yang berjudul : Pajak

berdasarkan atas gotong royong yaitu “pajak adalah iuran wajib

berupa uang atau barang,yang dapat dipungut oleh penguasa

barang-barang dan jasa kolektif dalam mencapai kesejahteraan

umum.

Dari definisi pajak yang diberikan oleh Soemitro diatas dapat

ditarik suatu kesimpulan tentang unsur pajak sebagai berikut :

(Munawir,1997:4)

a. Iuran masyarakat kepada Negara (yang dapat dipaksakan);

yang dalam arti bahwa yang berhak melakukan pemungutan

pajak ialah Negara dan dengan alasan apapun swasta atau

partikelir tidak boleh memungut pajak.

b. Berdasarkan undang-undang (yang dapat dipaksakan); dalam

arti walaupun negara mempunyai hak untuk memungut namun

pelaksanaannya harus memperoleh persetujuan dari rakyatnya

yaitu melalui undang-undang.

c. Tanpa jasa timbal atau kontrapretasi dari negara yang secara

langsung ditunjuk; dalam arti bahwa jasa timbal atau

kontrapretasi yang diberikan negara kepada rakyatnya tidak

dapat dihubungkan secara langsung dengan besarnya pajak.

d. Untuk membiayai pengeluaran pemerintah yang bersifat

umum; dalam arti bahwa pengeluaran-pengeluaran pemerintah

Dari keempat unsur yang paling menonjol adalah unsur

“paksaan” yang dapat diartikan bahwa bila hutang pajak dibayar,

maka penagihan dapat dengan menggunakan kekerasan seperti

dengan surat paksa atau sita maupun penyanderaan terhadap wajib

pajak. Unsur kedua adalah “tidak ada jasa timbal balik dari

pemerintah yang langsung dapat ditunjuk”. Hal-hal ini memberi

kesan bahwa : (Munawir,1997:2)

a. Seseorang atau badan usaha membayar pajak karena terpaksa

atau takut dengan sanksi-sanksi yang harus ditanggungnya

apabila tidak membayar pajaknya dan,

b. Bahwa seakan-akan pembayaran pajak merupakan pengeluaran

sia-sia karena tidak memperoleh jasa timbal balik dari

pemerintah yang langsung dapat ditunjuk.

Pada tahun 1974 melalui bukunya yang berjudul “pajak dan

pembangunan”Soemitro mengoreksi sendiri definisi pajak tersebut

menjadi : Pajak adalah peralihan kekayaan dari pihak rakyat

kepada Kas Negara untuk membiayai pengeluaran rutin dan

“surplus”nya digunakan untuk “public saving” yang sumber utama

untuk membiayai public investment.(Munawir,1997:2-3)

Sehubungan dengan definisi pajak yang diutarakan oleh

Munawir (1997:3), Djajadiningrat memberikan definisi yang luas

memberikan sebab-sebab pemungutan pajak. Secara lengkap

definisi tersebut berubah menjadi pajak sebagai suatu kewajiban

menyerahkan sebagian dari kekayaan kepada negara disebabkan

suatu keadaan, kejadian, dan perbuatan yang memberikan

kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan-peraturan yang ditetapkan pemerintah serta dapat

dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung

untuk memelihara kesejahteraan umum.

Dari definisi-definisi tersebut diatas maka dapat ditarik suatu

kesimpulan tentang ciri-ciri yang melekat pada pengertian pajak

yaitu: (Munawir,1997:5).

a. Pajak dipungut oleh Negara (baik oleh pemerintah pusat

maupun pemerintah daerah) berdasarkan kekuatan

undang-undang serta peraturan pelaksanaannya. Dengan kata lain pajak

adalah suatu pungutan yang merupakan hak progresif

pemerintah.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontrapretasi individual dari pemerintah (tidak ada hubungan

langsung antara jumlah pembayaran pajak dengan kontrapretasi

secara individual)

c. Pajak diperuntukkan untuk pengeluaran pembayaran

dipergunakan untuk membiayai public investment sehingga

tujuan yang utama dari pemungutan pajak adalah sumber

Keuangan Negara

d. Pajak dipungut disebabkan suatu keadaan, kejadian dan

perbuatan yang memberikan kedudukan tertentu pada

seseorang. Disamping pemungutan berbagai macam pajak,

pemerintah juga melakukan pungutan-pungutan lain.

2.2.3 Tinjauan Teori dan Undang-undang Perpajakan

Pemungutan pajak dibenarkan hukum karena adanya

hubungan kausalitas dari pajak itu sendiri. Secara umum dapat

dikatakan bahwa pajak yang dipungut secara langsung ataupun

tidak langsung akan kembali digunakan oleh masyarakat dalam

bentuk infrastruktur dan pelayanan.

Beberapa landasan yang menjadi dasar pembenaran

pemungutan pajak (Tjahjono dan Husein,2005: 18) :

1. Teori Asuransi

Pajak dibayarkan oleh masyarakat kepada Negara dianalogkan

seperti pembayaran premi asuransi. Pembayaran premi asuransi

ini dilakukan karena Negara bertugas melindungi rakyat dan

harta bendanya. Perbedaan yang utama adalah dalam asuransi

pajak,Negara tidak akan memberikan ganti rugi bilamana

rakyat mengalami musibah.

2. Teori Kepentingan

Teori ini dalam ajaran semula, hanya memperhatikan

pembagian beban pajak yang harus dipungut dari penduduk

seluruhnya. Pembagian beban ini harus didasarkan atas

kepentingan masing-masing dalam tugas-tugas pemerintah

(yang bermanfaat baginya), termasuk juga perlindungan atas

jiwa orang-orang itu beserta harta bendanya. Maka sudah

selayaknya bahwa biaya-biaya yang dikeluarkan oleh Negara

untuk menunaikan kewajibannya, dibebankan kepada mereka

itu.

3. Teori Gaya Pikul

Dasar teori yang digunakan adalah keadilan yaitu bahwa setiap

orang harus dikenakan pajak yang sama beratnya. Namun

demikian besarnya pemungutan pajak didasarkan berdasarkan

gaya pikul (kekuatan) masing-masing WP. Ukuran utama gaya

pikul adalah besarnya penerimaan yang diterima dan

pengeluaran yang dilakukan.

Teori ini mendasarkan pada pemahaman Organische Staatsleer.

Paham ini mengajarkan bahwa karena sifat Negara sebagai

suatu perkumpulan dari individu-individu maka timbul hak

mutlak Negara untuk memungut pajak. Dari sudut pandang

rakyat membayar pajak kepada Negara merupakan bukti rasa

baktinya rakyat atau warga kepada Negara.

5. Teori Asas Daya Beli

Menurut teori ini maka fungsi pemungutan pajak jika

dipandang sebagai gejala dalam masyarakat dapat disamakan

dengan pompa, yaitu mengambil gaya beli dari rumah

tangga-rumah tangga dalam masyarakat untuk tangga-rumah tangga Negara,

dan kemudian menyalurkannya kembali ke masyarakat dengan

maksud untuk memelihara hidup masyarakat dan untuk

membawa ke arah tertentu.

Asas pemungutan pajak menurut Adam Smith, seperti

dikemukakan dalam buku An Inquiry Into Nature and Causes

of The Wealth of Nations (Mardiasmo,2009: 7) adalah sebagai

berikut:

1. Equality

Pungutan pajak harus bersifat final, adil, dan merata. Pajak

dikenakan kepada orang pribadi yang harus sebanding

manfaat yang diterima. Adil dimaksudkan bahwa setiap WP

menyumbangkan uang untuk pengeluaran pemerintah

sebanding dengan kepentingan dan manfaatnya.

2. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang.

Oleh karena itu, wajib pajak harus mengetahui secara jelas

dan pasti pajak yang terutang, kapan harus dibayar serta

batas waktu pembayaran.

3. Convenience

Kapan WP itu harus membayar pajak sebaiknya disesuaikan

dengan saat-saat yang tidak menyulitkan WP, misalnya

pada saat wajib pajak memperoleh penghasilan. Sistem ini

disebut Pay us you eam.

4. Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi WP diharapkan seminimal mungkin,

demikian pula beban yang dipikul WP.

Asas ini dalam prinsip perpajakan maupun dalam

pelaksanaannya harus dipegang teguh, walaupun keadilan

itu sangat relatif.

a. Benefit Principle & Ability Principle

Keadilan pemungutan pajak, menurut Richard A.

Musgrave dan Peggy Musgrave dalam buku Public

Finance in Theory and Practice, terdiri dari dua macam

asas keadilan, yaitu:

1) Benefit Principle

Dalam sistem perpajakan yang adil, setiap WP harus

membayar sejalan dengan manfaat yang

dinikmatinya dari pemerintah. Pendekatan ini

disebut Revenue and Expenditure Approach

2) Ability Principle

Pajak sebaiknya dibebankan kepada WP

berdasarkan kemampuan membayar.

Pendekatan lainnya masalah keadilan dalam

pemungutan pajak :

1) Keadilan Horisontal, yaitu bila beban pajaknya sama

untuk semua wajib pajak yang memperoleh

penghasilan yang sama dengan jumlah tanggungan

yang sama tanpa membedakan jenis penghasilan

atau sumber penghasilan.

2) Keadilan Vertikal, yaitu bila orang dalam keadaan

ekonomis yang sama dikenakan pajak yang sama.

2.2.4 Fungsi Pajak

Pajak memiliki fungsi yang sangat strategis bagi

berlangsungnya pembangunan suatu Negara ( Mardiasmo,2009

:1-2) dan memiliki fungsi:

1. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah. Dalam

APBN pajak merupakan sumber penerimaan dalam negri.

2. Fungsi Mengatur (Regulator)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

3. Fungsi Redistribusi

Fungsi ini lebih ditekankan pada unsur pemerataan dan

keadilan dalam masyarakat. Fungsi ini terlihat dari adanya

lapisan tarif dalam pengenaan pajak dengan adanya tarif pajak

yang lebih besar untuk tingkat penghasilan yang lebih tinggi.

4. Fungsi Demokrasi

Merupakan wujud dari sistem gotong royong. Fungsi ini

dikaitkan dengan tingkat pelayanan pemerintah kepada

masyarakat WP.

2.2.5 Tarif dan Dasar Pengenaan Pajak Bumi dan Bangunan (PBB)

Menurut (Mardiasmo, 2009:317) tarif pajak yang

dikenakan atas objek pajak PBB adalah sebesar 0,5% (lima

persen). Dan dasar pengenaan Pajak Bumi dan Bangunan adalah :

a. Dasar pengenaan pajak adalah Nilai Jual Objek Pajak

(NJOP).

b. Besarnya NJOP ditetapkan setiap tiga tahun oleh Kepala

Keuangan dengan mempertimbangkan pendapat

Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat.

c. Dasar perhitungan pajak adalah yang ditetapkan

serendah-rendahnya 20% dan setinggi-tingginya 100% dari NJOP.

d. Besarnya persentase ditetapkan dengan Peraturan

Pemerintah dengan memperhatikan kondisi ekonomi

nasional.

Pada dasarnya penetapan NJOP adalah 3 (tiga) tahun sekali.

Namun demikian untuk daerah tertentu yang karena

perkembangan pembangunan mengakibatkan kenaikan NJOP

cukup besar, maka penetapan nilai jual ditetapkan setahun

sekali. Dalam menetapkan nilai jual, Kepala Kantor Wilayah

Direktorat Jendral Pajak atas nama Menteri Keuangan dengan

mempertimbangkan pendapat Gubernur/Bupati/Walikota

(Pemerintah Daerah) setempat serta memperhatikan asas self

assessment.

Besarnya pajak terutang dapat dihitung dengan cara

(Mardiasmo,2009:318).

PBB = Tarif Pajak x NJKP

2..2.6 Pajak Bumi dan Bangunan

2.2.6.1 Umum

Pajak Bumi dan Bangunan (PBB) adalah pajak

kebendaan atas bumi dan/atau bangunan yang dikenakan

terhadap orang pribadi atau badan yang secara nyata

mempunyai hak dan/atau memperoleh manfaat atas bumi

dan/atau memiliki, menguasai dan/atau memperoleh

manfaat atas bangunan. PBB merupakan pajak kebendaan,

dalam arti besarnya pajak terutang ditentukan oleh

keadaan objek yaitu bumi/tanah dan/atau bangunan,

sedangkan keadaan subjek (siapa yang membayar) tidak

ikut menentukan besarnya pajak (Mardiasmo,2009: 314)

Resmi (2004 : 611) mengemukakan pengertian

Pajak Bumi dan Bangunan adalah sebagai berikut:

1. Bumi adalah permukaan bumi dan tubuh bumi yang

ada dibawahnya. Permukaan bumi meliputi tanah dan

perairan pedalaman (termasuk rawa-rawa tambak

perairan) serta laut wilayah Republik Indonesia.

2. Bangunan adalah konstruksi teknik yang ditanam atau

diletakkan secara tetap pada tanah dan atau perairan

untuk tempat tinggal, tempat usaha dan tempat yang

Adapun prinsip pengenaan PBB adalah untuk

menjamin kepastian hukum, keadilan dan kesederhanaan

serta ditunjamg oleh sistem administrasi perpajakan yang

memudahkan wajib pajak dalam memenuhi kewajiban

pembayaran pajakya (Tjahjono dan Husein, 2005).

2.2.6.2 Subyek Pajak dan Obyek Pajak

Pasal 2 UU No 12 Tahun 1985 sebagaimana telah

diubah terakhir dengan Undang-undang Nomor 12 Tahun

1994 tentang Pajak Bumi dan Bangunan adalah bumi

dan/atau bangunan. (Resmi,2004:612)

Obyek pajak yang tidak dikenakan PBB adalah

obyek yang (Mardiasmo, 2009:314) :

1. Digunakan semata-mata untuk melayani kepentingan

umum dibidang ibadah, sosial, pendidikan, dan

kebudayaan nasional yang tidak dimaksudkan

memperoleh keuntungan, seperti masjid, gereja, rumah

sakit pemerintah, sekolah, panti asuhan, candi, dan

lain-lain.

2. Digunakan untuk kuburan, peninggalan purbakala atau

3. Merupakan hutan lindung, suaka alam, hutan wisata,

taman nasional, tanah penggembalaan yang dikuasai

oleh desa dan tanah Negara yang belum dibebani suatu

hak

4. Digunakan oleh perwakilan diplomatik, konsulat

berdasarkan asas perlakuan timbal balik

5. Digunakan oleh badan atau perwakilan organisasi

internasional yang ditentukan oleh Menteri Keuangan.

Besarnya NJOPTKP ditetapkan untuk masing-masing

Kabupaten/Kota dengan besar setinggi-tingginya Rp

12.000.000,00 (dua belas juta rupiah) untuk setiap Wajib

Pajak. Apabila seorang Wajib Pajak mempunyai beberapa

Objek Pajak, yang diberikan NJOPTKP hanya salah satu

Objek Pajak lainnya tetap dikenakan secara penuh tanpa

dikurangi NJOPTKP.

Kepala Kantor Wilayah Direktorat Jendral Pajak atas

nama Menteri Keuangan menetapkan besarnya NJOPTKP

dengan mempertimbangkan pendapat

Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat

(Mardiasmo,2009:315).

Subyek pajak PBB adalah orang atau badan yang

memperoleh manfaat atas bumi, dan/atau memiliki,

menguasai dan/atau memperoleh manfaat atas bangunan.

Hal ini berarti bahwa tanda pembayaran atau pelunasan

pajak bukan merupakan bukti kepemilikan. PBB melekat

pada pemiliknya meskipun dapat dialihkan kepada

penyewa atau pihak lain (Resmi,2004:615).

Jika suatu obyek pajak belum diketahui secara pasti

siapa wajib pajaknya, maka yang menjadi subyek pajak

dapat ditunjuk oleh Dirjen Pajak. Beberapa ketentuan

khusus tentang siapa yang menjadi subyek dalam hal ini

adalah (Achmad dan Husain, 2005:439) :

1. Jika suatu subyek pajak memanfaatkan atau

menggunakan bumi dan bangunan milik orang lain

bukan karena sesuatu hak berdasarkan undang-undang

atau bukan perjanjian, maka subyek pajak yang

memanfaatkan/menggunakan bumi dan/atau bangunan

ditetapkan sebagai wajib pajak.

2. Suatu obyek pajak yang masih dalam sengketa

pemilikan di pengadilan, maka orang atau badan yang

memanfaatkan/menggunakan obyek pajak tersebut

3. Subyek pajak dalam waktu yang lama berada di luar

wilayah letak obyek pajak, sedang untuk merawat

obyek pajak tersebut dikuasakan kepada orang atau

badan maka orang atau badan yang diberi kuasa dapat

ditunjuk sebagai wajib pajak.

2.2.6.3 Maksud dan Tujuan

Yang dijadikan alasan untuk dilakukan pemungutan

pajak bumi dan bangunan adalah (Vitriana,2006:21) :

a. Dasar falsafah yang dipergunakan dalam berbagai

undang-undang yang berasal dari jaman kolonial

adalah tidak sesuai dengan Pancasila.

b. Berbagai undang-undang mengenakan pajak atas harta

tak bergerak sehingga membingungkan masyarakat.

c. Undang-undang berasal dari jaman kolonial sukar

dimengerti oleh rakyat

d. Undang-undang yang berasal dari jaman penjajahan

masih tertulis dalam bahasa Belanda dan perubahan

tertulis dalam bahasa Indonesia sehingga merupakan

bahasa ‘gado-gado’ sedangkan terjemahan resmi tidak

e. Undang-undang jaman kolonial tidak sesuai lagi

dengan aspirasi dan kepribadian bangsa Indonesia

f. Undang-undang lama tidak sesuai dengan

pertumbuhan ekonomi Indonesia

g. Undang-undang lama kurang memberikan kepastian

hukum.

Selanjutnya adalah yang menjadi tujuan pajak bumi

dan bangunan adalah :

a. Menyederhanakan peraturan perundang-undangan

pajak sehingga mudah dimengerti oleh rakyat.

b. Memberikan dasar yang kuat pada pungutan pajak atas

harta tak bergerak dan sekalian menyerasikan atas

harta tak bergerak di semua daerah dan menghilangkan

simpang siur

c. Memberikan kepastian hukum kepada masyarakat,

sehingga rakyat tahu sejauh mana hak dan

kewajibannya, menghilangkan pajak ganda yang

terjadi sebagai akibat berbagai undang-undang yang

d. Memberikan penghasilan kepada daerah yang sangat

diperlukan untuk menegakkan otonomi daerah dan

untuk pembangunan daerah

e. Menambah penghasilan bagi daerah.

2.2.6.4 Pendaftaran dan pendataan Objek PBB

Orang atau badan yang menjadi subjek PBB wajib

mendaftarkan objek pajaknya ke Kantor Pelayanan PBB

atau Kantor Penyuluhan Pajak yang wilayah kerjanya

meliputi letak objek tersebut, dengan menggunakan

formulir Surat Pemberitahuan Objek Pajak (SPOP).

Dalam rangka pendataan, subjek pajak wajib

mendaftarkan objek pajaknya dengan mengisi Surat

Pemberitahuan Objek Pajak (SPOP). Dalam rangka

pendataan, wajib pajak akan diberikan SPOP untuk diisi

dan dikembalikan kepada Direktur Jendral Pajak. Wajib

pajak yang pernah dikenakan IPEDA tidak wajib

mendaftarkan objek pajaknya kecuali kalau ia menerima

SPOP, dia wajib mengisinya dan wajib

Dalam hal data grafis peta kota, peta garis, dan peta

foto mengalami banyak perubahan, maka dilakukan

pendataan objek PBB. Pendataan ini dilakukan oleh

Kantor Pelayanan PBB dengan menguunakan SPOP dan

dilaksanakan sekurang-kurangnya untuk satu wilayah

administrasi desa atau kelurahan (Mardiasmo,2009:319).

2.2.7 Pemahaman Wajib Pajak Terhadap Undang-undang

Perpajakan

Pemahaman atau pengetahuan berfungsi untuk membantu

seseorang dalam memberikan maksud atau memahami situasi atau

peristiwa baru (Ikhsan dan Ishak, 2005:44).

Menurut Gunadi, dkk, (2001 : 8) salah satu tujuan

diadakannya pembaruan atau perubahan ketentuan

perundang-undangan perpajakan (reformasi pajak) adalah untuk menciptakan

kesederhanaan dibidang undang-undang pajak baik sistem

pemungutan pajak maupun tarif pajaknya, sehingga mudah

dipelajari dan dilaksanakan oleh wajib pajak maupun aparatur

pajak. Demikian pula tujuan Pajak Bumi dan Bangunan menurut

Soemitro dan Muttaqin ( 2001 : 4 ) adalah menyederhanakan

peraturan perundang-undangan pajak sehingga mudah dimengerti

Suatu kecerdasan, suatu pengertian yang jelas mengenai

tugas dan kewajiban terhadap Negara dan keharusan membayar

pajak, juga perasaan mendalam mengenai solidaritas nasional pada

penduduk akan mengurangi perlawanan pasif ( Brotodiharjo dalam

Devano dan Rahayu, 2006 : 117).

2.2.7.1 Kesadaran Perpajakan

Kesadaran adalah keadaan tahu, mengerti, dan ingat

kepada hal yang benar (Poerwadarminta, 1987). Sedangkan

Perpajakan ialah mengatur ketentuan dan tata cara, hak dan

kewajiban wajib pajak, meliputi pembayaran pajak, dan

pemungut pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku. Sehingga kesadaran wajib pajak

adalah keadaan yang timbul dalam diri wajib pajak atas

kewajibannya untuk membayar Pajak Bumi dan Bangunan

yang sudah ditetapkan oleh pemerintah.

Sistem dan mekanisme suatu cara pandang terhadap

kewajiban WP masih dianggap “objek”. Padahal yang

yang harus dibina dan diarahkan agar mampu memenuhi

kewajiban kenegaraan (Gunadi, dkk, 2001 : 4).

Kesadaran dan kepatuhan memenuhi kewajiban

perpajakan tidak hanya tergantung pada masalah-masalah

teknis saja yang menyangkut metode pemungutan, tarif

pajak, teknis pemeriksaan, penyidikan penerapan sanksi

sebagai perwujudan pelaksanaan ketentuan peraturan

perundang-undangan perpajakan, dan pelayanan kepada

wajib pajak selaku pihak pemberi dana bagi Negara dalam

hal membayar pajak. Disamping itu juga tergantung pada

kemauan wajib pajak juga, sampai sejauh mana wajib pajak

tersebut akan mematuhi ketentuan peraturan

perundang-undangan perpajakan (Devano dan Rahayu, 2006: 113).

Menurut Devano dan Rahayu (2006 : 113),

membayar pajak bukanlah merupakan tindakan yang

semudah dan sesederhana membayar untuk mendapatkan

sesuatu (konsumsi) bagi masyarakat, tetapi didalam

pelaksanaannya penuh dengan hal yang bersifat emosional.

Pada dasarnya tidak seorangpun yang menikmati kegiatan

membayar pajak seperti kegiatan berbelanja. Disamping itu,

potensi bertahan untuk tidak membayar sudah menjadi tax

2.2.7.2 Pemahaman Wajib Pajak

Menurut Kamus Lengkap Bahasa Indonesia, arti

pemahaman adalah sesuatu hal yang kita pahami dan kita

mengerti dengan benar. Dan Wajib Pajak merupakan

orang pribadi atau badan, meliputi pembayaran pajak, dan

pemungut pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan (Mardiasmo,2009 : 21). Jadi

pemahaman wajib pajak merupakan sesuatu yang

dipahami dan dimengerti oleh wajib pajak akan fungsi dan

pentingnya membayar Pajak Bumi dan Bangunan.

Pemahaman atau pengetahuan berfungsi untuk

membantu seseorang dalam memberikan maksud atau

memahami situasi atau peristiwa baru (Ikhsan dan Ishak,

2005:44).

Menurut Gunadi, dkk, (2001 : 8) salah satu tujuan

diadakannya pembaruan atau perubahan ketentuan

perundang-undangan perpajakan (reformasi pajak) adalah

untuk menciptakan kesederhanaan dibidang

undang-undang pajak baik sistem pemungutan pajak maupun tarif

pajaknya, sehingga mudah dipelajari dan dilaksanakan

tujuan Pajak Bumi dan Bangunan menurut Soemitro dan

Muttaqin ( 2001 : 4 ) adalah menyederhanakan peraturan

perundang-undangan pajak sehingga mudah dimengerti

oleh rakyat.

Suatu kecerdasan, suatu pengertian yang jelas

mengenai tugas dan kewajiban terhadap Negara dan

keharusan membayar pajak, juga perasaan mendalam

mengenai solidaritas nasional pada penduduk akan

mengurangi perlawanan pasif ( Brotodiharjo dalam

Devano dan Rahayu, 2006 : 117).

2.2.7.3 Kemampuan Wajib Pajak

Menurut Kamus Lengkap Bahasa Indonesia,

pengertian kemampuan adalah kecakapan atau potensi

menguasai suatu keahlian yang merupakan bawaan sejak

lahir atau merupakan hasil latihan atau praktek dan

digunakan untuk mengerjakan sesuatu yang diwujudkan

melalui tindakannya dan Wajib Pajak merupakan orang

pribadi atau badan, meliputi pembayaran pajak, dan

pemungut pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan

kemampuan wajib pajak adalah kecakapan wajib pajak

dalam memenuhi kewajibannya untuk membayar pajak.

Setiap orang harus membayar bagiannya (pajak)

sesuai dengan kemampuannya untuk membayar.

Kemampuan membayar pajak tidak mempunyai dasar

ilmiah karena didasarkan pada sesuatu yang sangat

abstrak. Untuk dijadikan suatu prinsip perpajakan yang

operasional, maka kemampuan membayar pajak juga

harus menggunakan suatu ukuran yang operasional. Tiga

ukuran yang biasanya dipakai untuk mengukur

kemakmuran seseorang (atau kemampuan seseorang

membayar pajak) adalah:

a. Pendapatan

b. Pengeluaran konsumsi

c. Kekayaan

Walaupun ketiga-tiganya merupakan ukuran

kemampuan seseorang namun pada umumnya ukuran

yang dipakai adalah pendapatan, sehingga prinsip

kemampuan membayar akhirnya diukur dengan suatu

konsep pengorbanan (sacrifice) sebagai fungsi dari

pendapatan seseorang yang dibayarkan sebagai pajak

2.2.7.4. Sistem Pemungutan

Sistem merupakan sekelompok bagian-bagian alat

dan sebagainya yang bekerja sama untuk melaksanakan

tujuan atau maksud (Marjihanto,1996). Sedangkan

pemungutan adalah kewenangan mengambil atau menagih

sesuatu yang menjadi kewajiban seseorang untuk

dibayarkan. Sehingga sistem pemungutan adalah

kewenangan wajib pajak untuk membayar pajak sesuai

dengan tujuan yang ditetapkan oleh fiskus.

Indonesia mempunyai beberapa sistem pemungutan

pajak yang pernah dilaksanakan (Devano dan Rahayu,

2006 : 80), yaitu:

a. Official Assessment System

Dimana wewenang pemungutan pajak pada fiskus.

Utang pajak timbul kalau ada Surat Ketetapan Pajak

dilaksanakan sampai tahun 1967.

b. Semi Self Assessment System

Wewenang pemungutan ada pada wajib pajak dan

fiskus. Pada awal tahun pajak wajib pajak menaksir

dahulu berapa pajak yang akan terutang untuk satu

pajak, pajak terutang sesungguhnya ditentukan fiskus.

Dilaksanakan di Indonesia pada periode 1968-1983.

c. Full Self Assessment System

Wewenang sepenuhnya untuk menentukan besar pajak

ada pada wajib pajak. Wajib pajak aktif menghitung,

memperhitungkan, menyetor, dan melaporkan sendiri

pajaknya. Fiskus tidak campur tangan dalam penentuan

besarnya pajak terutang selama wajib pajak tidak

menyalahi peraturan yang berlaku. Dilaksanakan secara

efektif pada tahun 1984 atas dasar perombakan

perundang-undangan perpajakan pada tahun 1983.

d. With Holding System

Wewenang pemungutan pajak ada pada pihak ketiga.

Dilaksanakan secara efektif sejak 1984.

Sistem pemungutan pajak suatu Negara yang baik,

adalah yang berdasarkan pada prinsip-prinsip adil,

kepastian hukum, ekonomis, dan convenience.

Keadilan ditujukan bagi wajib pajak, disertai

dengan kepastian hukum yang menjadi dasar pelaksanaan

pemungutan pajak baik bagi wajib pajak maupun bagi

pajak bagi fiskus dengan tidak mengenyampingkan

masalah biaya yang dikeluarkan oleh fiskus dalam rangka

pengumpulan pajak. Convenience ditujukan untuk

pembebanan pajak pada saat yang tepat kepada wajib

pajak (Devano dan Rahayu, 2006 : 116).

2.2.8 Pengaruh Tingkat Kesadaran Perpajakan Wajib Pajak

terhadap Tingkat Keberhasilan Penerimaan Pajak Bumi dan

Bangunan.

Pengaruh tingkat kesadaran Perpajakan WP terhadap

keberhasilan penerimaan PBB mengacu pada teori kewajiban

mutlak atau teori bhakti. Teori ini mendasarkan pada pemahaman

Organische Staatsleer. Teori ini mengajarkan bahwa karena sifat

Negara sebagai suatu perkumpulan dari individu-individu maka

timbul hak mutlak Negara untuk memungut pajak. Dari sudut

pandang rakyat membayar pajak kepada Negara merupakan bukti

rasa baktinya rakyat atau warga kepada Negara (Tjahjono dan

Husein, 2005:18)

Berdasarkan hasil penelitian Mu’minatus dan Istiqomah (

2005 : 73) besarnya pengaruh variabel tingkat kesadaran

Perpajakan WP sangat berpengaruh positif terhadap keberhasilan

pajak itu sendiri yang terbentuk oleh beberapa faktor seperti sikap

(attitudes), motivasi (motivation), persepsi (perception),

pembelajaran (Learning), kepribadian (personality) dan juga

dipengaruhi oleh lingkungan dan dasar biologis dari wajib pajak.

Menurut Brotodiharjo ( 1986 : 13 ), lepas dari kesadaran

kewargaan dan solidaritas nasional, lepas pula pengertiannya

tentang kewajibannya terhadap Negara, pada sebagian terbesar

diantara rakyat tidak akan pernah merasa kewajibannya membayar

pajak sedemikian rupa, sehingga memenuhinya tanpa menggerutu.

Bahkan bila ada sedikit kemungkinan saja, maka pada umumnya

mereka cenderung untuk meloloskan diri dari setiap pajak. Yang

pada akhirnya menyebabkan penerimaan pajak Negara berkurang.

Kesadaran perpajakan adalah suatu sikap terhadap fungsi

pajak, berupa komponen kognitif, afektif, dan konatif ( Suhardito

dan Sudibyo, 1999 : 5). Menurut Azwar ( 2007 : 24-27 ),

komponen kognitif berisi kepercayaan seseorang mengenai apa

yang berlaku atau apa yang benar bagi objek sikap. Komponen

afektif menyangkut emosional subjektif seseorang terhadap suatu

objek sikap. Sedangkan komponen konatif menunjukkan

bagaimana perilaku atau kecenderungan berperilaku yang ada

dalam diri seseorang berkaitan dengan objek sikap yang

dihadapinya. Kesadaran perpajakan berkonsekuensi logis untuk

pelaksanaan fungsi perpajakan, dengan cara membayar kewajiban

pajaknya secara tepat waktu.

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib

pajak dalam menyelenggarakan perpajakannya membutuhkan

kesadaran dan kepatuhan wajib pajak yang tinggi. Yaitu kesadaran

dan kepatuhan dalam pemenuhan kewajiban perpajakan yang

sesuai dengan kebenarannya. Karena sebagian besar pekerjaan

dalam pemenuhan kewajiban perpajakan itu dilakukan oleh wajib

pajak (dilakukan sendiri atau dibantu tenaga ahli), bukan fiskus

pemungut pajak. Sehingga kesadaran dan kepatuhan diperlukan,

dengan tujuan pada penerimaan pajak (Devano dan Rahayu,

2006:111-112).

Berdasarkan teori dan hasil penelitian sebelumnya maka

kesadaran perpajakan WP mempengaruhi tingkat keberhasilan

penerimaan PBB.

2.2.9 Pengaruh Pemahaman Wajib Pajak terhadap Tingkat

Keberhasilan Penerimaan Pajak Bumi dan Bangunan

Pengaruh tingkat pemahaman WP terhadap keberhasilan

penerimaan PBB mengacu pada teori Kepentingan. Teori ini dalam

ajaran semula, hanya memperhatikan pembagian beban pajak yang

harus didasarkan atas kepentingan masing-masing dalam

tugas-tugas pemerintah (yang bermanfaat baginya), termasuk juga

perlindungan atas jiwa orang-orang itu beserta harta bendanya.

Maka sudah selayaknya bahwa biaya-biaya yang dikeluarkan oleh

Negara untuk menunaikan kewajibannya, dibebankan kepada

mereka itu. (Tjahjono dan Husein, 2005:18)

Berdasarkan hasil penelitian Mu’minatus dan Istiqomah (

2005 : 73) besarnya pengaruh variabel tingkat pemahaman WP

sangat berpengaruh positif terhadap keberhasilan penerimaan PBB

dan tentunya tidak terlepas dari perilaku wajib pajak itu sendiri

yang terbentuk oleh beberapa faktor seperti sikap (attitudes),

motivasi (motivation), persepsi (perception), pembelajaran

(Learning), kepribadian (personality) dan juga dipengaruhi oleh

lingkungan dan dasar biologis dari wajib pajak.

Reformasi pajak diharapkan sistem pajak akan mudah

dipahami oleh setiap wajib pajak dan akan mendorong jumlah

wajib pajak akan makin luas (Suandy, 2005: 101-102). Karena

dengan reformasi pajak selain aturannya yang sederhana juga

dalam perhitungan jumlah pembayaran pajaknya dengan baik dan

benar (Gunadi, dkk, 2001: 8). Sehingga dengan peraturan pajak

yang sederhana dan mudah dimengerti oleh wajib pajak akan

Berdasarkan teori dan hasil penelitian sebelumnya maka

pemahaman WP mempengaruhi tingkat keberhasilan penerimaan

PBB.

2.2.10 Pengaruh Kemampuan Wajib Pajak Terhadap Tingkat

Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

Pengaruh tingkat kemampuan WP terhadap keberhasilan

penerimaan PBB mengacu pada teori Gaya Pikul .Dasar teori yang

digunakan adalah keadilan yaitu bahwa setiap orang harus

dikenakan pajak yang sama beratnya. Namun demikian besarnya

pemungutan pajak didasarkan berdasarkan gaya pikul (kekuatan)

masing-masing WP. Ukuran utama gaya pikul adalah besarnya

penerimaan yang diterima dan pengeluaran yang

dilakukan.(Tjahjono dan Husein,2005:18)

Berdasarkan hasil penelitian Mu’minatus dan Istiqomah (

2005 : 73) besarnya pengaruh variabel tingkat kemampuan WP

sangat berpengaruh positif terhadap keberhasilan penerimaan PBB

dan tentunya tidak terlepas dari perilaku wajib pajak itu sendiri

yang terbentuk oleh beberapa faktor seperti sikap (attitudes),

(Learning), kepribadian (personality) dan juga dipengaruhi oleh

lingkungan dan dasar biologis dari wajib pajak.

Dalam bukunya mengenai pajak pendapatan (pajak yang

penting) (yang diterbitkan antara tahun 1930-1940), Sinnighe

Damste menyatakan pendapatnya, bahwa gaya pikul ini adalah

akibat dari bermacam-macam komponen terutama pendapatan,

kekayaan, dan susunan keluarga wajib pajak itu dengan mengingat

faktor-faktor yang mempengaruhi keadaannya (Brotodiharjo, 1986:

31-33).

PBB merupakan objek kebendaan, dalam arti besarnya pajak

terutang ditentukan oleh keadaan objek, yaitu bumi/tanah dan/atau

bangunan, sedangkan keadaan subjek (siapa yang membayar) tidak

ikut menentukan besarnya pajak (Anonim, 2007: XII.I) walaupun

demikian PBB dibayar oleh pendapatan WP (Suhardito dan

Sudibyo, 1999: 5).

Dalam ketentuan yang sekarang berlaku (UU No.12 Tahun

1985 jo.UU No.12 Tahun 1994 jo.PP Nomor 2002) banyak terjadi

kenaikan PBB yang berkelanjutan. Kenaikan ini semakin lama

mencekik wajib pajak, sehingga wajib pajak kewalahan untuk

melunasinya, karena belum tentu mereka memiliki penghasilan

yang terus naik setiap tahunnya (Karnanto, 2006: 39). Dengan

akan berpengaruh terhadap keberhasilan penerimaan Pajak Bumi

dan Bangunan.

Berdasarkan teori dan hasil penelitian sebelumnya maka

kemampuan WP mempengaruhi tingkat keberhasilan penerimaan

PBB.

2.2.11 Pengaruh Sistem Pemungutan terhadap Tingkat

Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

Pengaruh Sistem Pemungutan WP terhadap keberhasilan

penerimaan PBB mengacu pada teori Asas Daya Beli. Menurut

teori ini maka fungsi pemungutan pajak jika dipandang sebagai

gejala dalam masyarakat dapat disamakan dengan pompa, yaitu

mengambil gaya beli dari rumah tangga-rumah tangga dalam

masyarakat untuk rumah tangga Negara, dan kemudian

menyalurkannya kembali ke masyarakat dengan maksud untuk

memelihara hidup masyarakat dan untuk membawa ke arah

tertentu.(Tjahjono dan Husein,2005:18)

Berdasarkan hasil penelitian Mu’minatus dan Istiqomah (

2005 : 73) besarnya pengaruh variabel sistem pemungutan WP

sangat berpengaruh positif terhadap keberhasilan penerimaan PBB

dan tentunya tidak terlepas dari perilaku wajib pajak itu sendiri

yang terbentuk oleh beberapa faktor seperti sikap (attitudes),

(Learning), kepribadian (personality) dan juga dipengaruhi oleh

lingkungan dan dasar biologis dari wajib pajak.

Dalam abad 18 Adam Smith dalam bukunya “ An Inquiry

Into The Nature and Causes of The Wealth of Nations” terkenal

dengan nama “Wealth of Nation” melancarkan ajarannya sebagai

asas pemungutan pajak yaitu asas Certainty. Asas ini ditekankan

pada pentingnya kepastian tentang pemungutan pajak, yaitu

kepastian mengenai hukum yang mengaturnya, subjek pajak, objek

pajak, dan tata cara pemungutannya. Kepastian ini menjamin setiap

wajib pajak untuk tidak ragu-ragu membayar pajaknya karena

segala sesuatunya sudah jelas (Brotodiharjo, 1986 : 27).

Di Indonesia sejak reformasi perpajakan pada tahun 1983,

sistem pemungutan pajak yang berlaku adalah self assessment

system.Self assessment system adalah suatu sistem perpajakan yang

memberi kepercayaan kepada wajib pajak untuk memenuhi dan

melaksanakan sendiri kewajiban dan hak perpajakannya. Tata cara

pemungutan pajak dengan self assessment system akan berhasil

dengan baik bila masyarakat mempunyai pengetahuan dan disiplin

pajak yang tinggi (Devano dan Rahayu, 2006 : 81).

Menurut Soemitro dan Muttaqin (2001: 5) bahwa untuk

sementara waktu sistem self assessment system mengingat tingkat

oleh DPR diusulkan supaya lambat laun sistem itu juga diterapkan

pada Pajak Bumi dan Bangunan.

Perhitungan PBB sering dikatakan sebagai perhitungan yang

sifatnya semi self assessment. Dikatakan demikian karena untuk

mengetahui berapa besar jumlah pajak yang terutang butuh

kerjasama antara wajib pajak dan fiskus. Wajib pajak terlebih

dahulu melaporkan Objek Pajak PBB dan berdasarkan laporan

tersebut, barulah fiskus menetapkan jumlah PBB yang harus

dibayarnya.

Ternyata tidak ada sistem perpajakan suatu Negara yang

sempurna, sistem perpajakan di Indonesia juga ternyata belum

mengarah pada dasar prinsip-prinsip yang baik. Banyak aspek

perpajakan yang belum memiliki kepastian hukum, rasa keadilan

bagi wajib pajak juga belum terwujud dengan baik keadaan yang

demikian itu tentunya akan menghambat pemungutan pajak.

Dengan sistem perpajakan yang baik tentunya pengumpulan pajak

akan lebih optimal (dalam hal ini adalah PBB) (Devano dan

Rahayu,2006 : 116-117).

Berdasarkan teori dan hasil penelitian sebelumnya maka

sistem pemungutan WP mempengaruhi tingkat keberhasilan

2.2.12 Pengaruh Tingkat Kesadaran Perpajakan WP, Tingkat

Pemahaman WP, Tingkat Kemampuan WP, dan Sistem

Pemungutan Terhadap Tingkat Keberhasilan Penerimaan

PBB

Kesadaran adalah keadaan tahu, mengerti, dan ingat

kepada hal yang benar (Poerwadarminta, 1987). Sedangkan

Perpajakan ialah mengatur ketentuan dan tata cara, hak dan

kewajiban wajib pajak, meliputi pembayaran pajak, dan pemungut

pajak yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan yang berlaku.

Sehingga kesadaran wajib pajak adalah keadaan yang timbul

dalam diri wajib pajak atas kewajibannya untuk membayar Pajak

Bumi dan Bangunan yang sudah ditetapkan oleh pemerintah.

Kesadaran dan kepatuhan memenuhi kewajiban

perpajakan tidak hanya tergantung pada masalah-masalah teknis

saja yang menyangkut metode pemungutan, tarif pajak, teknis

pemeriksaan, penyidikan penerapan sanksi sebagai perwujudan

pelaksanaan ketentuan peraturan perundang-undangan

perpajakan, dan pelayanan kepada wajib pajak selaku pihak

pemberi dana bagi Negara dalam hal membayar pajak. Disamping

itu juga tergantung pada kemauan wajib pajak juga, sampai sejauh