Puji syukur kepada Tuhan Yang M aha Esa atas berkat dan limpahan kasihNya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu prasyarat memperoleh Gelar Sarjana ekonomi Program St udy Akunt ansi Fakult as Ekonomi Universit as Pembangunan Nasional ‘’Veteran’’ Jawa Timur dengan judul ‘’PERSEPSI PERILAKU ETIS M AHASISWA AKUNTANSI DITINJAU DARI SISI GENDER DI UPN’’VETERAN’’JAWA TIM UR ‘’( St udy Empiris Pada M ahasisw a Akunt ansi UPN Vet eran Jawa Timur).

Penelit i menyadari bahwa t anpa adanya bant uan dari beberapa pihak maka akan sangat sulit bagi penelit i un tuk dapat menyusun skripsi ini .sehubungan dengan hal itu ,,maka dalam kesempatan ist imewa ini ,penelit i ingin mengucapkan terima kasih kepada pihak-pihak yang t erlibat secara langsung maupun t idak langsung dalam mendukung kelancaran penyusunan Skripsi baik berupa dukungan , maupun bimbingan yang t elah diberikan .Secara khusus penelit i dengan rasa hormat yang mendalam mengucapkan t erima kasih kepada :

1. Bapak Prof Dr. Ir. Teguh Sudarto, M P, selaku Rektor universitas pembangunan nasional’’veteran ‘’jawa t imur.

2. Bapak Dr. Dhani ichsanudin Nur , SE. M M .,selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional’’vet eran’’jawa t imur.

3. Bapak Drs. Ec. Rahman A .Suwadi, M S .,selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional’’vet eran’’jawa t imur.

4. Ibu Dr. Sri Trisnaningsih, SE. M SI.,selaku Ketua Program Studi Akuntansi Universit as Pembangunan Nasional’’vet eran’’jawa t imur.

6. Bapak dan ibu serta Staf pengajar Fakult as Ekonomi khususnya Program Studi Akunt ansi yang telah membekali penulis dengan ilmu pengetahuan serta wawasan yang cukup sehingga penulis mampu menyelesaikan kegiatan Akademiknya sampai dengan menyusun Skripsi sebagai t ugas akhir Studi di Universit as Pembangunan Nasional’’Vet eran’’Jawa Timur.

7. Staf Perpust akaan Pusat dan St af Perpustakaan Fakultas yang telah memberikan bantuan terhadap fasilit as peminjaman buku unt uk dijadikan referensi dalam penulisan skripsi ini.

8. Orang tuaku Bapak Soetono dan Ibu Lolly A yang sangat aku cint ai serta seluruh keluargaku at as doa rest u dan dukungannya baik yang bersifat moril maupun mat eriil sehingga dapat m enyelesaikan skripsi ini .

9. Teman-t eman yang secara langsung maupun t idak langsung membant u dan memot ivasi dalam proses penyusunan skripsi ini.

10. Semua pihak-pihak yang t idak dapat penulis sebut kan satu persatu.

Penelit i menyadari sepenuhnya bahwa Skripsi ini masih jauh dari sempurna ,Oleh karena itu Segala krit ik dan saran sangat Penelit i harapkan guna meningkat kan mut u dari penulisan Skripsi ini. Penelit i juga berharap penulisan skripsi ini dan bermanfaat bagi semua pihak yang membut uhkan.Amin.

Surabaya, Sept ember 2011

DI UP N ’’VETERAN’’ J AWA TIMUR

diperhat ikan, untuk it u persiapan yang berkaitan dengan profesionalism e profesi mut lak diperlukan. Di Indonesia, isu mengenai et ika akunt ansi berkembang seiring dengan t erjadinya beberapa pelanggaran et ika baik yang dilakukan oleh akuntan publik, akuntan int ern maupun akuntan pemerintah. Penemuan – penemuan t ersebut makin memperkuat alasan unt uk mengint erogasi masalah etika kedalam kurikulum akuntansi,sebagai tujuan penelit ian ini adalah unt uk mengetahui tingkat pemahaman et ika dari mahasisw a dan mahasisw i akunt ansi, yang kemudian direfleksikan oleh persepsinya terhadap persoalan-persoalan et ika yang diajukan.Dalam penelit ian ini penelit i melakukan observasi dengan membandingkan persepsi dan pemahaman mahasiswa akuntasi pria dan wanita UPN Vet eran JawaTimur t erhadap persoalan-persoalan et ika khususnya dalam bidang akuntansi. Penelit ian ini dilaksanakan secara survey dengan membagikan kuisioner pada 46 mahasiswa akuntansi UPN’’vet eran’’ jat im angkat an 2007 . Alat analisis unt uk menguji hipot esis yang diajukan adalah “ Independent Simple” t-t est .

KATA PENGANTAR... i

DAFTAR ISI ...ii

DAFTAR TABEL ... V DAFTAR GAMBAR...VI DAFTAR LAMPIRAN ... VII ABSTRAKSI ...VIII BAB 1 PENDAHULUAN... 1

1.1. Latar belakang masalah ... 1

1.2. Rumusan masalah... 9

1.3. Tujuan Penelitian... 9

1.4. Manfat Penelitian ... 9

BAB 2 KAJ IAN PUSTAKA DAN PENGENDALIAN MODEL... 11

2.1. Penelitian terdahulu ... 11

2.2. Landasan Teori... 22

2.2.1.Etika……. ... 22

2.2.1.1. Pengertian Etika ... 23

2.2.1.2. Pendidikan Etika ... 23

2.2.1.3. Etika dalam bidang akuntansi ... 25

2.2.2. Persepsi ... 26

2.3.3.Hubungan persepsi perilaku etis Mahasiswa dengan

jenis Gender...32

2.4. Kerangka Pikir... 33

2.5 Hipotesis ... 33

BAB 3 METODE PENELITIAN... 34

3.1. Definisi Operasional ... 34

3.2. Teknik Pengukuran Variabel ... 35

3.3. Teknik Penentuan Sampel... 36

3.4. Teknik Pengumpulan Data... 38

3.4.1.Jenis Data ... 38

3.4.2.Sumber Data ... 38

3.4.3.Pengumpulan Data... 38

3.5. Teknik analisis dan uji Hipotesis ... 39

3.5.1.Teknik Analisis... 39

3.5.1.1.Uji Validitas ... 39

3.5.1.2.Uji Reliabilitas ...40

3.5. Teknik analisis dan uji Hipotesis ... 42

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN...43

4.1 Deskripsi Objek Penelitian...43

4.1.2.4.Tujuan...45

4.1.3. Riwayat Progdi Akuntansi...46

4.1.3.1.Visi Progdi Akuntansi...47

4.1.3.2.Misi Progdi Akuntansi...47

4.1.3.3.Tujuan Progdi Akuntansi...47

4.2. Deskripsi Hasil Penelitian...48

4.2.1. Uji Validitas Variabel Perilaku Etis...48

4.2.2. Uji Reliabilitas Variabel Perilaku Etis...51

4.2.3. Distribusi Frekuensi Variabel Perilaku Etis... 52

4.2.4. Uji Normalitas Variabel Perilaku Etis...53

4.3. Analisis Independent Sample t Test...54

4.4. Pembahasan Hasil Penelitian...56

4.4.1. Implikasi...56

4.4.2. Keterbatasan Penelitian...58

BAB V KESIMPULAN DAN SARAN...59

5.1. Kesimpulan...59

5.2. Saran...59

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1 Latar belakang Masalah

Di era globalisasi yang membawa liberalisasi di segala bidang, termasuk

liberalisasi ekonomi hendaknya semakin memacu kalangan bisnis dan

pemerintah untuk lebih responsif terhadap kebutuhan masyarakat .Pada era

glabal ini etika muncul sebagai salah satu faktor yang menarik untuk

diperhatikan, untuk itu persiapan yang berkaitan dengan profesioanalisme

profesi, etika sangat diperlukan untuk menjamin kelangsungan dan meraih

sukses dalam jangka panjang.

Etika merupakan suatu prinsip moral dan perbuatan yang menjadi

landasan bertindaknya seseorang sehingga apa yang dilakukannya dipandang

masyarakat sebagai perbuatan yang terpuji dan meningkatkan martabat dan

kehormatan Seorang. Etika lebih banyak berhubungan dengan sifat manusia

yang ideal, dan disiplin pribadi diluar ditentukan oleh undang undang dan

peraturan, sehingga etika dapat pula diartikan sebagai suatu sopan santun atau

tatanan moral dalam suatu profesi atau jabatan, Etika yang telah disepakati

Etika profesi berhubungan dengan kebebasan disiplin pribadi dan

interritas moral dari orang yg ahli. Ada empat alasan menurut Margin (1987,

15-16 ), mengapa etika pada zaman kita makin perlu yaitu:

1. Kita hidup dalam masyarakat yang semakin pluraistik juga dalam biang

moralitas.

2. Kita hidup alam masa transformasi masyarakat tanpa tanding, perubahan itu

terjadi di bawah hantaman kekuatan yang mengenai semua segi kehidupan

kita yaitu gelombang modernisasi.

3. Etika dapat membuat kita sanggup untuk menghadapi ideologi-ideologi itu

dengan kritis dan obyektif dan untuk membentuk penilaian sendiri agar kita

tidak terlalu mudah terpancing, etika juga membantu agar kita jangan sampai

naïf atau ekstrim.

Sebagimana profesi yang lain, profesi akuntan di Indonesia pada masa

yang akan datang menghadapi tantangan yang semakin berat untuk itu persiapan

yang berkaitan dengan profesioanalisme profesi mutlak diperlukan.seorang

akuntan dikatakan professional apabila memenuhi tiga syarat , yaitu berkeahlian

(skill), berpengetahuan dan berkarakter-karakter menunjukan personality

,Seseorang profesioanal,yang diantaranya diwujudkan dalam sikap dan tindakan

etisnya akuntan akan sangat menentukan posisisnya di masyarakat pemakai jasa

profesionalnya.hal ini pada akhirnya akan menentukan keberadaannya dalam

Berkembangnya profesi akuntan telah banyak diakui oleh berbagai

kalangan .Kebutuhan dunia usaha , pemerintah dan masyarakat luas akan jasa

akuntan inilah yang menjadi pemicu perkembangan tersebut, namun demikian

masyarakat belum sepenuhnya menaruh kepercayaan pada profesi akuntan.

Krisis kepercayaan yang menimpah akuntan di Indonesia semakin terlihat

jelas seiring terjadinya krisis ekonomi di Indonesia Masalah utama yang paling

sering dipersoalkan dalam masalah ketidakpercayaan ini adalah etika profesi dari

para akuntan tersebut dalam melaksanakan pekerjaannya.

Tudingan lain muncul dari sejumlah kalangan ,yang perihatin melihat

kelemahan para akuntan Indonesia dalam penegakan standart akuntansi dan kode

etik profesi, padahal komitmen untuk menegakkan standar dan kode etik tersebut

justru sangat dibutuhkan untuk menghidupkan lagi berbagai sektor ekonomi.

Tentu tidak semua kalangan sependapat dengan tudingan lemahnya standar

akuntansi. Salah seorang praktisi akuntansi ndonesia misalnya berpendapat

sistem standarisasi akuntansi yang diterapkan di Indonesia sudah memadai

sehingga sulit bagi perusahaan keuangan untuk memalsukan fakta yang berkaitan

dengan informasi publik dalam berbagai kasus penyimpangan informasi yang

dituduh dilakukan oleh akuntan publik, kesalahan biasanya dilakukan oleh

akuntannya bukan institusi (www.google.com).

Tentang sikap dan prilaku, akuntan yang melanggar etika profesi ini,

Pembinaan moral dan etika dianggap perlu, bahkan sangat perlu.

dilakukan dalam rangka meningkatkan profesianalisme akuntan. Dari penelitian

ini terlihat pentingnya pendidikan akuntansi (pendidikan formal) mempunyai

pengaruh besar terhadap prilaku etis akuntan, sebab pendidikan tinggi akuntansi

tidak hanya mengajarkan ilmu pengetahuan bisnis dan akuntansi (transformasi

ilmu pengetahuan), tetapi juga mendidik mahasiswa agar memiliki kepribadian

(personality) yang utuh sebagai manusia

Bibit prilaku tidak etis di kalangan profesioanl sebetulnya sudah tumbuh

bahkan sejak sebelum menjadi mahasiswa. Perilaku tersebut disadari atau tidak,

terpupuk oleh aktivitas keseharian dalam kuliah. Salah satu perilaku tidak etis

dalam aktivitas kesehariaan mahasiswa adalah tidak lain mencapai karir perilaku

mencontek /menjiplak merupakan predictor atas perilaku tidak etis dalam setting

profesioanal selanjutnya (www.google.com).

Ditengah terpuruknya bangsa Indonesia sebagai bangsa yang korup,

kurang toleran, mudah marah dan kualitas pendidikan tertinggal, perguruan

tinggi diharapkan mampu menyumbang pendidikan yang etis dan terbuka kepada

generasi muda etis dalam arti bahwa pendidikan tidak sekedar mencetak

profesioanal tetapi profesional yang memiliki etika dalam segala bidang yang

digelutinya sedang terbuka disini dan dapat dimaknai sebagai pendidikan yang

memandang manusia sebagai manusia dan menghargai orang lain seperti

Dibidang akuntansi para mahasiswa pelu didorong untuk memiliki

tanggung jawab sosial dalam profesinya sebagai akuntan agar mempu

memberikan laporan keuangan yang dapat dipertanggung jawabkan, benar, jujur

dan adil, Presentase pengajaran masalah etika nilai dan perilaku professional

melalui pendidikan akuntansi masih sedikit dan masih diragukan sejauh mana

dosen menyelipkan etika pada mata kuliah akuntansi yang diajarkan

trobosan-trobosan untuk meningkatkan keterampilan mahasiswa berfikir dan membaca

secara kritis dan efektif harus lebih ditekankan, dengan demikian diperlukan

trobosan-troboan untuk meningkatkan ktrampilan mahasiswa berfikir dan

membaca secara kritis dan reflektif merupakan suatu proses siklus yang

mengarah pada pembangunan makna. Makna dibangun ketika kesadaran

diciptakam melalui pengamatan dan pengumpulan informasi, menganalisis data

untuk mencari implikasi dari data itu, untuk merumuskan hipotesis untuk

menjelaskan peristiwa yang mungkin terjadi dan melaksanakan suatu rencana

Berdasarkan sejumlah hasil, tidak berlebihan jika direkomendasikan

perlunya penelitian dan pengkajian yang mendalam, serta kebijakan yang

terpadu dalam menata kembali pendidikan akuntansi di Indonesia .Tujuannya,

agar pendidikan akuntansi di Indonesia dapat menghasilkan para akuntan yang

profesioanal, teguh memegang kode etik profesi, serta selalu siap dan tanggap

menghadapi berbagai tatangan selain penekanan dari aspek etika, aspek

perkembangan pesat teknologi iformasi (TI). Paradigma profesi akuntansi di era

globalisasi ini tidak dapat dipisahkan dari teknologi informasi. Teknologi

informasi berperan dalam wewujudkan good governance di Indonesia.

Teknologi informasi juga berperan dalam pendidikan akuntansi, audit dan jasa

etestasi lain, serta pengendalian atas transaksi elektronik. Perubahan lingkungan

bisnis global, yang diwarnai dengan penerapan teknologi informasi terkini di

semua lini tersebut. Pada akhirnya menuntut setiap perusahaan untuk beradaptasi

dan mengubah strategi, jika mau survive dan terus berkembang disini, sekali lagi

para akuntan Indonesia dituntut harus menunjukan kompetensinya.

Mencermati hal diatas perlu kiranya untuk mengetahui sejauh mana

pemahaman calon akuntan (mahasiwa/mahasiswi) terhadap persoalan persoalan

etika dalam hal ini adalah etika akuntansi yang mungkin telah atau akan

dihadapai mahasiswa tersebut.

Konsep gender juga sangat berpengaruh dalam etika, dalam hal ini

khususnya di bidang akuntansi. Pendekatan alternatif mengenai perbedaan

gender dalam menentukan kesungguhan untuk berperilaku tidak etis dalam

lingkungan bisnis, yaitu pendekatan sosialisasi gender dan pendekatan structural.

Pendekatan sosialisasi menyatakan bahwa pria dan wanita membawa nilai dan

sifat yang berbeda dalam dunia kerja.

Perbedaan nilai dan sifat berdasarkan gender ini akan berpengaruh pria

dan wanita dalam membuat keputusan dan praktik. Pria akan bersaing untuk

mencapai kesuksesan dan lebih cenderung untuk melanggar aturan-aturan karena

wanita lebih menitikberatkan pada pelaksanaan tugas dengan baik dan hubungan

kerja yang harmonis. Oleh karena itu wanita lebih mungkin untuk lebih patuh

pada aturan-aturan dan kurang toleran terhadap individu-individu yang

melanggar aturan.

Pendekatan struktural menyatakan bahwa perbedaan antara pria dan

wanita disebabkan oleh sosialisasi awal terhadap pekerjaan dan

kebutuhan-kebutuhan peran lainnya. Sosialisasi awal dipengaruhi oleh imbalan dan biaya

yang berhubungan dengan peran-peran dalam pekerjaan. Karena sifat dan

pekerjaan yang sedang dijalani membentuk perilaku melalui struktur imbalan,

pria dan wanita akan merespon isu-isu etika secara sama dalam lingkungan

pekerjaan yang sama, dengan demikian, pendekatan structural memprediksi

bahwa pria dan wanita dalam pekerjaan yang sudah ada atau dalam training

untuk pekerjaan-pekerjaan akan menunjukkan priorits etis yang sama. Menurut

Ameen (1996), penelitian mengenai hubungan antar gender dengan sensitivitas

etis sangat diperlukan karena sejak akhir tahun 70-an jumlah mahasiswa

akuntansi wanita meningkat dengan pesat.

Selama periode tersebut semakin banyak mahasiswa akuntansi wanita

yang menjadi top performer di dalam kelas dan lebih terlibat dalam

aktivitas-aktivitas yang berkaitan dengan akuntansi (organisasi akuntansi, graduate

assistanships, intership, dan sebagainya). Dalam penelitian tersebut, Ameen

wanita lebih sensitif terhadap isu-isu etis dan lebih tidak toleran dibandingkan

dengan mahasiswa akuntansi pria terhadap perilaku tidak etis.

Beberapa penelitian mengenai hubungan gender dengan etika selama ini

menunjukkan hasil yang tidak konsisten yaitu antara lain King (1992) dan

Stephenson (1993), yang menyatakan bahwa antara gender dengan etika terdapat

hubungan yang signifikan, penelitian ini sesuai dengan penelitian yang dilakukan

Khazanchi (1995). Sedangkan Sikula dan Coasta (1994) serta Schgoderbak dan

Despharde (1996) menyatakan tidak ada hubungan yang signifikan antar gender

dengan etika.

Dalam penelitian ini, peneliti melakukan observasi dengan

membandingkan persepsi dan pemahaman mahasiswa akuntansi di UPN Veteran

Jawa Timur terhadap peraturan-peraturan yang diberlakukan oleh universitas

khususnya etika prilaku mahasiswa Akuntansi tetapi banyak dilanggar oleh

mahasiswa itu sendiri. Seperti mencontek pada saat ujian berlangsung, datang

terlambat pada saat kuliah, menyebarkan jawaban kepada teman pada saat ujian,

dan lain-lain, sehingga itu akan merendahkan moral yang dimiliki oleh

mahasiswa itu sendiri, sedangkan di Universitas swasta ini kurikulum yang

diberikan tentang etika dirasa cukup. Sampel penelitian ini adalah mahasiswa

dan mahasiswi akuntansi yang sedang mengerjakan skripsi, karena dirasa sudah

cukup mendapatkan materi dan cukup mengetahui tentang etika akuntansi.

Untuk itu dalam studi ini akan dilakukan observasi terhadap persepsi

mereka. Observasi terhadap persepsi dilakukan selain karena alasan kemudahan

merupakan tanggapan langsung seseorang atas sesuatu atau proses seseorang

mengetahui beberapa hal melalui panca indranya.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, permasalahan yang akan

dipecahkan dalam penelitian ini adalah :

Apakah ada perbedaan persepsi perilaku etis mahasiswa akuntansi

ditinjau dari sisi gender di UPN “Veteran” Jatim ?

1.3 Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui tingkat pemahaman etika dari

mahasiswa dan mahasiswi akuntansi, yang kemudian direfleksikan oleh

persepsinya terhadap persoalan-persoalan etika yang diajukan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai

berikut :

a. Bagi Ilmu Pengetahuan

Memberikan bukti empiris dan konfirmasi konsistensi dengan

b. Bagi Pihak Akademik

Sebagai masukan bai para dosen dan pihak universitas untuk lebih

meningkatkan kualitas pengajaran yang diberikan dan lebih menanamkan

unsure-unsur etika dalam kurikulum serta dapat lebih mencerminkan sikap

sebagai akuntan pendidik bagi para mahasiswanya.

c. Bagi Pihak Lain

Sebagai bahan pertimabangan ataupun masukan bagi organisasi

maupun peneliti lain yang berminat ataupun penelitian yang relevan

dengan materi penelitian. Berbagai hasil penelitian di bidang akuntansi

telah memberikan bukti mengenai semakin rendanhya tingkat kesadaran

etis para mahasiswa akuntansi, penelitian-penelitian tersebut diantaranya

adalah Rosenz W. (1995) dan Steven (1993) menemukan bahwa

mahasiswa akuntansi mempunyai tingkat kesadaran yang lebih rendah

daripada mahasiswa non akuntansi. Dari berbagai penelitian tersebut

diatas dapat disimpulkan bahwa semakin perlunya meningkatkan

moto-moto pengajaran bagi mahasiswa, dan semakin perlunya untuk

BAB II

KAJ IAN PUSTAKA DAN PENGENDALI AN MODEL

2.2 Penelitian ter dahulu

Penelitian yang pernah dilakukan dan berhubungan dengan masalah yang sedang diteliti yaitu penelitian yang dilakukan oleh :

A. Wiwik utami (2009)

Penelitian ini dibuat dengan judul’’ Muatan etika dalam pengajaran akuntansi keungan dan dampaknya terhadap persepsi etika mahasiswa: studi eksperimen semu’’.

Permasalahan yang dibahas dalam penelitian ini adalah:

1. Apakah pemberian muatan etika dalam pengajaran akuntansi keuangan berpengaruh terhadap persepsi etika mahasiswa ?

2. Apakah terdapat pengaruh interaksi antara muatan etika dengan prestasi akademik mahasiswa terhadap persepsi etika?

Teknik analisis menggunakan metode two-way anova.

Hipotesis:

1. Pemberian muatan etika dalam pengajaran akuntansi keuangan

2. Terdapat pengaruh interaksi muatan etika dan prestasi mahasiswa terhadap persepsi etika mahasiswa.

Hasil penelitian ini menunjukkan bahwa pemberian muatan etika dalam mata kuliah akuntansi keuangan dapat meningkatkan persepsi etika mahsiswa. Walaupun peningkatan tersebut tidak signifikan.interaksi umum etika dan prestasi akademik mahasiswa berpengaruh signifikan terhadap persepsi etika.hal ini bermakna bahwa pemberian muatan etika berdampak signifikan pada peningkatan persepsi mahasiswa. Jika mahasiswa memiliki prestasi akademik yang baik maka pemberian muatan etika yang di imtregrasikan dalam kurikulum dapat meningkatkan sensitive mahasiswa terhadap isu-isu etika. Dampak pemberian muatan etika akan semakin efektif jika mahasiswa juga dibekali dengan penguasaan standart, metode dan teknik akuntansi. Pemberian muatanetika yang diintregrasikan dalam kurikulum akuntansi keuangan dapat meningkatkan sensitivitas mahasiswa terhadap isu-isu etika oleh karena itu ,sudah waktunya pendidikan akuntansi di Indonesia mengintregrasikan isu etika secara eksplisit dalam satuan acara perkuliahan (SAP) pada setiap mata kuliah inti akuntansi.

B. Dra Ec.Sri Hastuti,Msi (2007)

Permasalahan yang dibahas dalam penelitian ini adalah

1. Apakah terdapat perbedaan perilaku etis antara mahasiswa dan

pendidik(dosen)ditinjau dari faktor individual gender dan locus of

control?

2. Apakah ada hubungan antara prilaku etis pendidik (dosen) dengan

perilaku etis mahasiswa?

Teknik analisis yang digunakan yaitu metode one-way anova.

Hipotesis:

1. Tidak terdapat perbedaan perilaku etis antara mahasiswa lakilaki dengan mahasiswa perempuan

2. Tidak terdapat perbedaan perilaku etis antaradosen laki-laki dengan dosen perempuan

3. Tidak terdapat hubungan antara perilaku etis dosen dengan mahasiswa. 4. Tidak terdapat interaksi gender terhadap hubungan antara prilaku etis dosen dengan mahasiswa.

5. Tidak terdapat perbedaan prilaku etis antara mahasiswa internal locus of

control dan mahasiswa external locus of control.

6. Tidak terdapat perbedaan perilaku etis antara dosen internal locus of

control dan dosen external locus of control.

Hasil penelitian ini dapat dikemukakan beberapa saran sebagai berikut :

Sebaiknya fakultas perlu menmbahkan materi softkill dalam kurikulum yang ada seperti mata kuliah etika bisnis dan mendorong dosen untuk lebih berperan aktif dalam proses belajar mengajar, tidak hanya melakukan transformasi ilmu tetapi juga dalam pembentukan etika.

B. Dosen.

Dalam menjalankan profesinya disamping sebagi mengajar sebaiknya juga harus mendidik termasuk dalam pembentukan etika karena mereka dijadikan panutan bagi mahasiswanya.

C. Mahasiswa.

Mahasiswa sebaiknya merubah sikap untuk lebih percaya pada kemampuan diri sendiri sehingga memiliki keahlian dan komitmen moral seperti tanggung jawab , keseriusan dan intregritas moral dalam megerjakan tugas akademik.

C. Yvonne Stedham,Jeanne H.yamamura and Rafik I.Beekun.(2007)

Penelitian ini dibuat dengan judul’’Gender differences in business ethics:justice and relativist perspectives’’

perempuan. Oleh karena itu, jika menggunakan perspektif etika, wanita lebih mungkin dibandingkan laki-laki untuk melihat suatu tindakan sebagai tidak etis. Kami mengharapkan yang berlawanan untuk keadilan perspektif yang lebih mencerminkan pria terfokus pada tujuan dan preferensi mereka untuk kriteria yang jelas dipotong atas "relatif" pertimbangan. Akhirnya, intensitas moral tindakan itu dinilai dengan mengevaluasi tingkat kedekatan dari tindakan untuk perempuan. Kami berharap bahwa suatu tindakan yang memiliki kedekatan tinggi akan terlihat sebagai lebih tidak etis oleh perempuan daripada laki-laki. Hipotesis:

Penelitian ini mengintegrasikan tiga isu yang terkait untuk memahami bagaimana individu melakukan philosophical, analisis filosofis etis :

H1: Perempuan menganggap tindakan disajikan sebagai kurang etis daripada pria

Penelitian ini bertujuan untuk menyediakan beberapa wawasan ke dalam alasan yang mendasari untuk usulan

perbedaan gender dalam penilaian etika. Kami menyarankan bahwa perspektif etika spesifik yang diambil dapat mempengaruhi evaluasi akhir dari isi etis dari tindakan. Perempuan cenderung untuk mengambil

sudut pandang yang lebih luas yang mencakup hubungan terlibat. Since Sejak perempuan, melalui

proses sosialisasi, cenderung lebih komunal dan berorientasi hubungan, kami berharap bahwa:

H2: Menggunakan perspektif relativis, perempuan menganggap tindakan disajikan sebagai kurang etis dari laki-laki.

Sebaliknya, pria lebih memilih untuk melihat hal-hal yang hitam dan putih. Mereka merasa lebih nyaman dengan mutlak

penilaian seperti benar atau salah, adil atau tidak adil dan tidak suka harus mempertimbangkan konteks dan hubungan. sesuatu Entah benar atau tidak - tidak "bergantung" pada faktor-faktor lain. Ketika diminta untuk menggunakan perspektif keadilan dengan cut sangat jelas kriteria, laki-laki lebih mungkin sebagai wanita melihat aksi sebagai tidak etis. Kriteria ini membuat lebih mudah bagi mereka untuk membuat penilaian. menemukan bahwa laki-laki cenderung lebih mungkin tidak etis ketika dihadapkan dengan situasi yang samar-samar. Karena ini preferensi laki-laki untuk impersonal

penilaian, kami mengusulkan bahwa :

H3: Menggunakan perspektif keadilan, tidak ada perbedaan antara laki-laki dan perempuan

dimensi telah diusulkan untuk penilaian moral , kami akan berfokus hanya pada "kedekatan" karena dimensi ini telah terlihat paling Berdasarkan penilaian kami dari tiga skenario, Store Neighborhood skenario memiliki tingkat tertinggi kedekatan bagi perempuan. Secara khusus, kami berharap bahwa:

H4: Perempuan melihat aksi dalam skenario Store Neighborhood sebagai lebih tidak etis dari diambil orang independen dari perspektif etis.

Hasil penelitian dukungan semua kecuali satu hipotesis kami.

Konsisten dengan hasil sebagian besar studi terdahulu tentang perbedaan gender dalam pembuatan keputusan etis, kami menemukan bahwa perempuan tindakan hakim sebagai lebih tidak etis daripada pria. Mereka kurang mungkin dibandingkan laki-laki untuk bertindak dengan cara yang (tidak etis) yang sama disajikan dalam skenario seperti yang ditunjukkan dengan perbedaan yang signifikan antara laki-laki dan perempuan dalam menentukan untuk Niat bertindak. Ini penting untuk memperhatikan bahwa baik pria maupun wanita melihat tindakan sebagai tidak etis dan menilai probabilitas bahwa mereka akan mengambil tindakan yang sama seperti rendah. Namun, perempuan menerapkan secara signifikan "Ketat" standar dan menunjukkan bahwa mereka bahkan lebih mungkin dari pada pria untuk bertindak seperti cara tidak etis.

D. Wendy James Wendy James ,Lisa McManus Lisa McManus ,Nava

Subramaniam (2006)

Permasalahan yang dibahas dalam penelitian ini adalah:

Perbedaan 'etis penilaian mahasiswa akuntansi . berdasarkan jenis etika pendekatan pengajaran dan jenis kelamin mereka. Sebelum studi akuntansi keputusan etis 'siswa membuat sebagian besar telah difokuskan pada pengaruh faktor seperti jenis dilema etika misalnya penggelapan pajak versus kecurangan

dalam ujian negara asal Irlandia versus misalnya Australia (Cotter, 2000), dan

gender (Jubb, 1995 and Radich, 2001). Tidak ada studi sampai saat ini namun

dilakukan dan perbandingan analisa sistematis tentang dampak dari berbagai jenis pengajaran pendekatan yang digunakan oleh akuntansi pendidik pada 'etis penilaian mahasiswa akuntansi. Beberapa alat yang umum digunakan untuk mengajar etika dalam akuntansi mencakup etika kasus dan skenario dalam buku pelajaran, kode etik profesional, video instruksional, game, novel pendidikan dan film. Dengan meningkatnya teknologi dan multimedia, flexible dengan perkembangan dalam beberapa tahun terakhir, ada peluang yang signifikan untuk mengadopsi lebih fleksibel akuntansi alat pengajaran interaktif di kelas yang lebih efisien dan efektif. sebagai contoh, berbasis, multi-media yang berorientasi pendekatan web dianggap sebagai lebih merangsang dan menarik secara visual yang pada gilirannya memiliki potensi untuk meningkatkan siswa hasil belajar (Byrne, 2002 and Cappel, 2005). Selanjutnya, semakin dipaksa untuk mempertimbangkan kembali ajaran tradisional pedagogis mereka pendekatan berbasis web terhadap pendekatan fleksibel dan merangsang lebih untuk

meningkatkan siswa belajar (Namun, dampak penggunaan web-based with lebih

web dengan fitur interaktif pada 'etis penilaian mahasiswa akuntansi), tetap tak tentu. Banyak terkait di daerah ini cenderung sangat deskriptif, berfokus pada menjelaskan sumber-sumber pengajaran dari pada menilai hasil dari penerapan tersebut .

Hipotesis:

Penelitian Hipotesis 1: Ada perbedaan yang signifikan dalam penilaian etis antara mahasiswa akuntansi terkena-based, multi-media web etika modul pembelajaran dan mereka terkena buku-teks biasa fokus pada pelajaran modul

Penelitian Hipotesis 2: Tidak ada perbedaan yang signifikan dalam penilaian etis antara pria dan wanita akuntansi siswa

E. Nicholas Koumbiadis , Gr ace Conway dan Angel J ack (2010)

Penelitian ini dibuat dengan judul’’ Economic Crisis and The Ethical Perception of Accounting Program Graduates: Will The Mandated Aicpa Curriculum Change Have an Effect?’’

Permasalahan yang dibahas dalam penelitian ini adalah:

Kepercayaan publik dalam profesi akuntansi telah diubah oleh perusahaan yang menciptakan krisis yang mempengaruhi reputasi dan kredibilitas akuntansi professionals (Earley & Kelly, 2004; Zabihollah, 2004). Ini tidak etis keputusan yang dibuat oleh akuntan dapat membuktikan merugikan masyarakat yang mengandalkan informasi dari financial statements to make decisions (Brown, Stocks, & Wilder, 2007; Gene, 2005). laporan keuangan untuk membuat keputusan (Brown, Saham, & Wilder, 2007; Gene, 2005).

Pengguna laporan keuangan mengandalkan informasi yang diklaim oleh suatu perusahaan untuk relevant and reliable. kualitatif menunjukkan karakteristik tertentu yang baik relevan dan dapat dipercaya. Dampaknya financial keputusan etis dari kedua pemimpin perusahaan dan perusahaan akuntansi yang melibatkan keuangan pelaporan oleh perusahaan AS telah mengharuskan sebuah peraturan pemerintah baru di bawah

Hipotesis:

Pertama, pandangan utilitarian memberikan kebaikan terbesar bagi jumlah terbesar orang, menyiratkan bahwa "kebutuhan yang lebih besar daripada kebutuhan dari beberapa" (hal. 13).

Kedua, pandangan yang mempertimbangkan perilaku etis sebagai terbaik untuk individu jangka panjang yang kepentingan diri sendiri. Jika manajer dioperasikan dengan tidak etis jangka panjang untuk kepentingan pribadi,, mereka menjalankan tindakan juga akan tidak etis.

Ketiga, hak-pandangan moral, menghormati semua budaya. Akhirnya, pandangan keadilan menyarankan memperlakukan semua orang adil dan tidak memihak.

2.2 Landasan Teor i

Sebagai profesional, akuntan dipercaya untuk menyajikan informasi keuangan dan untuk melaksanakan kewajibannya tersebut secara professional, akuntan harus konsisten dengan ide-ide etika yang tertinggi (Cohen, 1993). Banyak praktisi dan akamedisi akuntansi yang sepakat bahwa meningkatnya perilaku tidak etis adalah karena kurangnya perhatian terhadap etika dalam kurikulum bisnis saat ini (Ugras, 1995). Hasil survey Kerr dan Smith (1995) terhadap 244 mahasiswa Akuntansi di sebuah Universitas besar di Amerika menunjukkan bahwa para mahasiswa sangat yakin bahwa masalah etika merupakan isu utama dalam bidang bisnis dan akuntansi dan kurangnya perhatian dibidang etika akan merusak profesi Akuntansi dengan demikian perlunya pengkajian masalah etika dalam moral diakui secara luas oleh para mahasiswa.

2.2.1.Etika

(kelimintuan) tindakan manusia. Karenanya secara umum etika atau moral adalah filsafat, ilmu atau disiplin tentang moda-moda tingkah laku manusia atau konstansi-konstansi tindakan manusia.

2.2.1.2.Penger tian Etika

Etika menurut Wursanto (1987:16-17) disebut juga ilmu normatif, maka secara otomatis berisi ketentuan-ketentuan (norma-norma) dan nilai-nilai yang dapat digunakan dalam kehidupan sehari-hari. Selain itu, etika merupakan cabang filsafat yang mempelajari pandangan-pandangan dan persoalan-persoalan yang berhubungan dengan masalah kesusilaan. Dengan demikian dapat dikatakan, etika adalah penyelidikan filosofis mengenai kewajiban-kewajiban manusia, dan hal-hal yang baik dan buruk. Etika juga merupakan filsafat pratis manusia, etika adalah cabang dari aksiologi, yaitu ilmu tentang nilai yang menitikberatkan pada pencarian salah dan benar dalam pengertian lain tentang moral dan immoral.

2.2.1.3.Pendidikan Etika

dicapai dari dilaksanakanya pendidikan etika. Tujuan-tujuan tersebut menurut Hayes dalam jurnal Ludigdo, 1999 adalah :

1.Memupuk kesadaran terhadap komponen etis dalam pengambilan

keputusan manajerial.

2.Melegitimasi komponen etis sebagai bagian integral dari

pengambilan keputusan

3.Menentukan kerangka konseptual untuk penganalisaaan

komponen-komponen dan membantu individu menjadi yakin dalam menggunakannya.

4.Membantu mahasiswa dalam menerapkan analisis etis untuk

aktivitas bisnis sehari-hari.

Sedangkan tujuan-tujuan dilaksanakannya pendidikan etika menurut Callahan dalam jurnal Ludigdo, 1999 adalah sebagai berikut :

1.Menstimulir imajinasi moral

2.Mengenal persoalan-persoalan etis

3.Menimbulkan suatu sense of moral obligation

4.Mengembangkan keahlian analisis

Efektivitas penyajian mata kuliah mata kuliah pendidikan moral dan etika mungkin masih perlu dipertanyakan. Sebagaimana dikatakan oleh Prof. Dr. Hidayat Syarif, Deputi Ketua Bidang SDM Babpenas dalam jurnal Ludigdo, 1999, bahwa sistem pendidikan nasional yang diterapkan saat ini kurang memperhatikan aspek-aspek humaniora atau ilmu kemanusiaan. Menurut mata kuliah agama moral dan budaya lebih banyak bermaterikan hafalan yang kurang menuntut keterlibatan peserta didik untuk merasakan kehidupan disekitarnya. hal ini terjadi karena kurikulum pendidikan yang ada saat ini kurang diandalkan sebagai mana mestinya. Ini sekaligus menunjukan bahwa penyusunan dan penyajian materi pendidikan etika diatas masih lebih menekankan pada sifat formastatistikya dari pada substansinya.

2.2.1.4.Etika Dalam Bidang Akutansi

Akutansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi mengenai kegiatan ekonomi dan kondisi perusahaan. Sedangkan etika adalah prinsip moral yang menjadikan pedoman bagi tingkah laku seseorang.

melaksanakan tugasnya tersebut para professional akutansi harus mempertahankan nilai-nilai integritas, obyektifitas, dan independensi. Untuk melaksanakan kewajibannya tersebut secara professional, perilaku seorang akutan harus konsisten dengan ide-ide etika yang tinggi.

Banyak praktisi dan akademisi akutansi yang sepakat bahwa meningkatnya perilaku tidak etis adalah karena kurangnya perhatian terhadap etika dalam kurikulum akutansi saat ini. Para mahasiswa sangat yakin bahwa masalah etika merupakan isu utama dalam bidang akutansi dan kurangnya perhatian dibidang etika akan merusak profesi akutansi. Dengan demikian, perlunya pengkajian masalah etika dan moral diakui secara luas oleh para mahasiswa akutansi.

2.2.2.Per sepsi

Mengenai pengertian persepsi menurut Rakhmat (1993: 51) disebutkan bahwa persepsi merupakan pengalaman tentang obyek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Atau dalam perkataan lain, persepsi adalah memberikan makna pada Stimuli Indrawi (Sensory Stiomuli).

(1993: 51-62) bahwa persepsi ditentukan oleh faktor personal dan faktor situasional, yang oleh Crutchfield (1993) dalam Rakhmat ( 1993: 51-62) disebut dengan faktor fungsional dan faktor struktural. Faktor fungsional (personal) berasal dari kebutuh. Pengalaman masa lalu, dan hal-hal lain yang termasuk “apa” yang disebut sebagai faktor personal, oleh karenanya yang menentukan persepsi bukan jenis atau bentuk stimuli. Tetapi karakteristik orang yang memberikan respon pada stimuli tersebut. Dari telaah hasil hasil penelitin tentang cakupan muatan etika dalam kurikulum akuntansi dan mata kuliah yang diajarkan merupakan hal yang sangat penting, oleh karenanya diperguruan tinggi tertentu pengintegrasian etika ini telah dijalankan oleh staf pengajarnya.

2.3.Penger tian Gender

Pengertian dari gender yang pertama ditemukan dalam kamus adalah penggolongan secara gramatikal terhadap kata-kata benda dan kata lain yang berkaitan dengan yang secara garis besar berhubungan dengan keberadaan dua jenis kelamin serta ketiadaan jenis kelamin kenetralan (Mansour Fakih, 1999 dalam Trisnaningsih, (2004:110)

Sedangkan menurut Kartini Kartono (1997) yang disadar oleh I Made dan Risky (2001) perbedaan antara jenis kelamin pria dan wanita, esensinya bukan terletak pada erbedaan tempramen dan karakter, tetapi hanyalah pada perbedaaan struktur jasmainya saja.

Menurut Yeni Kuntari dan Indra Wijaya Kusuma (2001:77), pengertian yang pertama ditemukan adalah penggolongan gramatikal terhadap kata-kata lain yang terkait dengannya secara garis besar berhubungan dengan dua jenis kelamin atau kenetralan.

Menurut Kuntari (2001: 77) pada bidang ilmu-ilmu social istilah gender diperkenalkan untuk memacu pada perbedaan–perbedaan antara pria dan wanita tanpa konotasi-konotasi yang sepenuhnya bersifat biologis yang menyangkut jenis berkelamin.

Beberapa penelitian untuk mengetahui adanya fenomena “The glass

celing”. Maksudnya yaitu bahwa karir pekerjaan wanita pekerjaan wanita sering terhenti pada tingkat general manager.

Sedangkan konsep lainnya adalah konsep gender, yakni suatu sifat yang melekat pada kaum laki-laki maupun perempuan yang dikonstruksikan secara social maupun Kultural.

Sejarah perbedaan gender antara pria dan wanita terjadi melalui proses yang sangat panjang. Terbentuknya perbedaan gender dikarenakan oleh banyak hal, diantaranya akibat dibentuk, disosialisasikan, diperkuat, bahkan dikonstruksi secara sosial kultural, atau melalui ajaran agama maupun Negara (Sri Trishaningsih 2004:110). Walaupun perbedaan jenis kelamin yaitu pria dan wanita adalah biologis, tetapi dalam kenyataannya, perlakuan gender yang

dianggap normal adalah wanita diharapkan menjadi feminin memiliki sex-role

stereotype yang akan mempengaruhi personalitas dan perilaku mereka.

Banyak teori psikologi yang mendukung teori gender dan mereka mengembangkan pendapat bahwa perempuan dan laki-laki memang secara kodrat berbeda serta mempunyai ciri-ciri kepribadian yang berbeda. Menurut Lever (Griligan 1989), perbedaan ciri-ciri kepribadian perempuan dan laki-laki terlihat sejak masa kanak-kanak.

1.Anak laki-laki lebih banyak memperoleh kesempatan bermain di

luar rumah dan mereka bermain lebih lama dari anak perempuan.

2.Permainan anak lak-laki lebih bersifat kompetitif dan konstruktif.

Ini disebabkan anak laki-laki lebih tekun dan lebih efektif dari anak perempuan.

Perbedaan–perbedaan biologis dan psikologis ini menimbulkan pendapat atau suatu kesimpulan di masyarakat yang pada umumnya merugikan pihak perempuan.

Kesimpulan itu antar a lain :

1. Laki-laki lebih unggul dan lebih pandai dibandingkan anak perempuan.

2. Laki-laki lebih rasional dari anak perempuan

3. Perempuan lebih diharapkan menjadi istri dan ibu (Suhapti, 1995)

Menurut Squire (1989) perbedaan ini timbul karena teori gender diciptakan oleh laki-laki, dan dikembangkan berdasarkan norma dan sudut pandang laki-laki yang terkadang salah menginterpresentasikan perempuan sehingga menimbulkan diskriminasi atau kerugian di pihak perempuan. Menurut maccoby (1979) perbedan perilaku bagi perempuan dan laki-laki sebenarnya timbul bukan karena faktor bawaan sejak lahir tetapi lebih disebabkan karena sosial budaya masyarakat yang membedakan perlakuan terhadap perempuan sejak awal masa perkembangan (masa kanak-kanak).

Disamping faktor biologis, bentuk tatanan masyarakat yang pada

umumnya patriarchal juga membuat laki-laki lebih dominan dalam sistem

2.3.1.Unsur –Unsur Gender

Dihubungkannya suatu pandangan mengenai maskulinitas dan feminitas. Sifat maskulinitas diidentifikasikan sebagai sifat-sifat pria yaitu superioritas, keras serta sifat kuat yang cenderung mempunyai konotasi positif dalam dunia kerja. Sifat-sifat seorang pemimpin sering diidentifikasikan sebagai maskulinitas. Hal ini berlebihan dengan sifat-sifat feminin.

2.3.2. Gender Dalam Ka ntor Akuntan Publik

Perbedaan gender menimbulkan perbedaan evaluasi terhadap kinerja. Dari pernyataan tersebut maka akuntan wanita cenderung memiliki kinerja yang lebih rendah dibanding akuntan pria.

Dukungan pimpinan merupakan suatu aspek struktur kesempatan organisasi yang dapat membantu karir. Anggota organisasi minoritas kurang disukai untuk mempunyai pengalaman organisasi.

Anggota minoritas kurang memiliki kekuasaan dan otonomi dalam pekerjaan merekaa dibanding anggota lain. Mereka memiliki keterbatasan untuk dapat menentukan keputusan-keputusan dalam pekerjaan mereka.

Hubungan informal dalam organisasi kantor publik diidentifikasi sebagai faktor penting yang dapat mempengaruhi pertumbuhan serta promosi karir

seseorang. Anggota minoritas sebagai kelompok outgroup mengalami kesulitan

untuk masuk dalam jaringan informasi suatu organisasi.

2.3.3. Hubungan Per sepsi Per ilaku Etis Mahasiswa dengan Gender

Etika menurut Wursanto (1987:16-17) disebut juga ilmu normatif, maka secara otomatis berisi ketentuan-ketentuan (norma-norma) dan nilai-nilai yang dapat digunakan dalam kehidupan sehari-hari. Etika dalam bidang akutansi adalah suatu pedoman bagi para professional akutansi dalam berkarir dibidang akutansi agar tidak melanggar nilai-nilai etis yang berlaku didunia akutansi dimana sebagai professional akutansi dipercaya untuk menyajikan laporan keuangan.

hubungan antara gender dengan sensitivitas etis diperlukan karena makin pesatnya pertumbuhan mahasiswa akuntansi perempuan. Dan menunjukkan bahwa mahasiswa akuntansi perempuan lebih sensitif terhadap isu-isu etis dan lebih tidak toleran dibanding mahasiswa akuntansi laki-laki terhadap perilaku tidak etis.

2.4.Kerangka Pikir

2.5. Hipotesis

Sesuai dengan perumusan masalah diatas, hipotesis yang diajukan untuk diuji secara empiris dalam penelitian ini adalah :

•Diduga ada perbedaan seignifikan antara persepsi perilaku etis

mahasiswa laki-laki akuntansi UPN dengan mahasiswi akuntansi UPN. Persepsi perilaku et is mahasisw a

laki-laki akunt asi UPN

Persepsi perilaku et is mahasisw i akuntasi UPN

M enggunakan uji st at ist ik :

BAB III

METODE PENELITIAN

3.1.Definisi Operasional

Definisi operasional menurut Nazir (2005 : 126) adalah suatu definisi

yang diberikan kepada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur variabel tersebut. Dalam definisi operasional ini,

hal-hal yang perlu didefinisikan dan diamati adalah persepsi perilaku etis dalam

bidang akuntansi ditinjau dari sisi gender.

Definisi operasional dari variabel-variabel adalah sebagai berikut :

1.Perilaku Etis adalah tingkah laku atau tanggapan seorang dalam

lingkungannya tentang hak dan kewajiban moral serta nilai-nilai benar atau salah.

2.Perilaku Etis Mahasiswa (PEM) diukur menggunakan instrumen yang

dikembangkan oleh Ameen et al (1996) dalam Hastuti dkk (2007) instrumen

dikelompokan dalam 3(tiga) dimensi yaitu kecurangan pada saat ujian ,tugas

kelompok atau individu,dan tugas pembuatan makalah .

3.Gender yaitu penggolongan dari dua jenis kelamin yang dimiliki

manusia berdasarkan sifat dan perilaku yang dilekatkan pada laki-laki dan

3.2.Teknik Pengukuran Variabel

Perilaku Etis Mahasiswa

Variabel Perilaku Etika mahasisawa ini diukur menggunakan instrumen

yang dikembangkan oleh Hastuti dkk (2007), metode pengukuran menggunakan

metode semantic defferential dengan skala pengukuran interval. kuesioner akan

diberi nilai 1 (tidak curang) sampai dengan 5 (sangat curang) peneliti akan

menghitung berapa nilai perilaku etis dari kedua setting yang ada dan melakukan

penilaian skor secara keseluruhan. skor keseluruhan perilaku etis akan berkisar

antara 23 (minimum) sampai 115 ( maksimum). skor minimum menunjukan

tingkat perilaku etis yang tinggi, sedangkan skor maksimum menunjukkan tingkat

perilaku etis yang rendah.

Gender

Variabel ini menggunakan skala nominal adalah skala yang paling

sederhana dimana angka yang diberikan kepada suatu kategori tidak

menggambarkan kedudukan kategori tersebut terhadap kategori lainnya,

tetapi hanya sekedar kode maupun label (Umar, 2007 : 44). Gender dibagi

menjadi dua kelompok yaitu :

a. Pria kode = 1

3.3.Teknik Penentuan Sampel

a.Populasi

Yang dijadikan populasi dalam hal ini adalah Mahasiswa yang telah

menempuh lebih dari 120 SKS atau mahasiswa angkatan 2007 karena dianggap

mahasiswa yang bersangkutan akan segera menyelesaikan skripsi untuk menjadi

sarjana., peneliti ingin menguji apakah benar mahasiswa yang sedang

mengerjakan skripsi yang sebentar lagi akan lulus benar-benar memahami

permasalahan etika yang selama ini telah mereka dapatkan dalam kurikulum

perkuliahan yang mereka dapatkan. Jumlah populasi dalam penelitian ini adalah

53 orang mahasiswa.(http://.siamik.upnjatim.ac.id/informasi_daftar_skripsi.asp)

b.Sampel

Teknik penentuan sample dalam penelitian ini menggunakan metode

Probabilitas atau secara acak (Indrianto, 1999) yaitu elemen-elemen populasi

mempunyai kesempatan yang sama untuk terpilih menjadi sampel, sehingga

peneliti bisa memperkirakan besarnya kesalahan dalam penarikan sampel

(sampling error) sedangkan teknik yang digunakan adalah simple random

sampling (Nazir, 2003:279), dalam metode penarikan sampel dengan

mempergunakan simple random sampling, setiap anggota populasi mempunyai

peluang yang sama untuk ditarik sebagai sampel.

Secara kasar, banyak para ahli yang menyarakan untuk menarik sampel

untuk menghitung ukuran sampel, namun dalam penelitian peneliti menggunakan

rumus-N. Yang dijadikan sample adalah responden yang telah mengembalikan

kuesioner yang telah diisi dengan semestinya. Untuk itu kuesioner-kuesioner dari

resposden itu diseleksi terlebih dahulu untuk mendapatkan kuesioner yang telah

terisi secara lengkap sebagaimana mestinya yang dikehendaki peneliti untuk

kepentingan analisis. Perhitungan untuk mengambil sampel dari populasi yang

berjumlah 53 orang adalah sebagai berikut :

Dimana : D =

P = Proporsi populasi dianggap 0,5

Dari perhitungan diatas didapatkan besarnya sampel adalah 46 orang.

Untuk peneliti membagi dua yaitu 23 orang mahasiswa akuntansi dan 23 orang

mahasiswi akuntansi.

3.4.Teknik Pengumpulan Data

3.4.1. J enis Data

Data yang didapat dalam penyusunan penelitian ini adalah :

a. Data Primer

Adalah data yang didapat langsung dari mahasiswa UPN “Veteran” Jawa

Timur jurusan akuntansi angkatan 2007 yang sedang mengerjakan skripsi, data

diambil dengan cara menyebarkan kuesioner.

3.4.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, yaitu sumber data

dalam penelitian ini diambil dari sumber intern UPN “Veteran” Jawa Timur.

3.4.3. Pengumpulan Data

Teknik yang digunakan untuk mengumpulkan data penelitian ini adalah

dengan teknik kuesioner dengan menggunakan skala likert. Data dikumpulkan

melalui survey dengan mengisi kuesioner yang diajukan kepada responden secara

langsung kepada individu yang bersangkutan. Cara ini diharapkan dapat secara

penyebaran kuesioner juga mempertimbangkan tingkat pengembalian dan

kesungguhan kelompok responden dalam mengisi kuesioner tersebut.

3.5.Teknik Analisis dan Uji Hipotesis

3.5.1.Teknik Analisis

3.5.1.1.Uji Validitas

Uji validitas (Sumarsono, 2004:31) dilakukan untuk mengetahui

sejauh mana alat pengukur itu (kuesioner) mengukur apa yang

diinginkan.valid atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasikan antara skor yang diperoleh pada masing-masing butir

pertanyaan dengan skor total yang diperoleh dari penjumlahan semua

skor pertanyaan. Apabila korelasi antara skor total masing-masing

pertanyaan signifikan lebih kecil dari 0,5 , maka dapat dikatakan bahwa

alat pengukur tersebut mempunyai validitas.

Uji validitas bertujuan untuk menguji sampai sejauh mana alat ukur

yang digunakan benar-benar mengukur apa yang akan diukur. Dalam

penelitian ini, uji validitas dilakukan dengan jalan menghitung koefisien

korelasi dari skor msing-masing item pertanyaan dengan skor total.

Masing-masing butir pertanyaan dari setiap variable diharapkan memiliki

nilai r atau koefisin korelasi lebih besar atau sama dengan 0,30 sehingga

items pertanyaan tersebut dapat memenuhi syarat validitas (Sugiyono,

3.5.1.2. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dimaksudkan untuk

menunjukkan sifat suatu alat ukur dalam pengertian apakah alat ukur

yang digunakan cukup akurat, stabil atau konsisten dalam mengukur apa

yang ingin diukur. Pengukuran reliabilitas menggunakan tehnik cronbach

alpha, suatu kuesioner dikatakan reliabel bila memiliki nilai cronbrach

alpha lebih besar dari 0,60 (Ghozali, 2006: 45).

a. Menentukan alpha

Nilai alpha diketahui dari angka alpha yang terdapat pada akhir

output.

b. Pengambilan keputusan

Jika alpha ≥ 0,6 (reliabilitas minimum) maka butir atau butir

variabel tersebut reliabel.

Jika alpha < 0,6 (reliabilitas minimum) maka butir atau variabel

tersebut tidak reliabel.

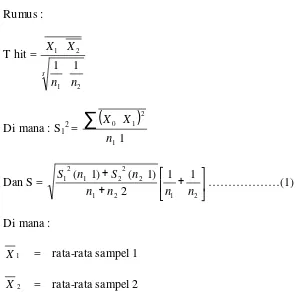

3.6.Teknik Analisis dan Uji Hipotesis

Untuk menguji hipotesis ini digunakan analisis independent sample t-test

dengan alat Bantu berupa program computer SPSS. Yang dimaksudkan untuk

mengetahui apakah ada perbedaan rata-rata persepsi terhadap etika di bidang

akuntansi dari masing-masing kelompok. Alat analisis ini digunakan karena

sampel yang diuji untuk menjawab pertanyaan penelitian ini hanya terdiri dari

Langkah-langkah analisis dalam pengujian hipotesis yang akan dilakukan

adalah sebagai berikut :

1. Perumusan masalah untuk hipotesis :

Ho : “tidak ada perbedaan signifikan antara persepsi

mahasiswa dan persepsi mahasiswi akuntansi terhadap etika di bidang akuntansi”.

H1 : “ada perbedaan signifikan antara persepsi mahasiswa dan

persepsi mahasiswi akuntansi terhadap etika di bidang akuntansi”.

Ho : β1 – β2

H1 : β1 ≠ β2

2. Menentukan taraf signisikan α - 0,05 dan juga menentukan nilai t pada

table dk – nl + n2 – 2.

3.Digunakan independent sampel t – test.

S12 = varians sampel 1

S22 = varians sampel 2

n1 = besar sampel 1

n2 = besar sampel 2

Kaidah pengujian :

1.Jika signifikan ≥ 5 % , maka Ho ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah Umum Universitas Pembangunan Nasional “Veteran” J awa

Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan

salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959.

Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah

mengalami berbagai perubahan status yaitu:

1. Sejak Juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang

Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian

dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian

Transmigrasi, Urusan Veteran dan Demobilisasi No.

062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang

Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen

Pertahanan Keamanan RI.

5. Sejak tahun akademik 1994/1995 penyelenggaraan dilakukan secara

mandiri sebagai Perguruan Tinggi Swasta.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan

Tinggi No. 001/BAN-PT/AK-1/VII/1998 tanggal 11 Agustus 1998 telah

memperoleh status terakreditasi penuh untuk semua Progdi (Program

Studi).

4.1.2. Falsafah, Visi, Misi dan Tujuan

4.1.2.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran”

adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha

Esa.

4.1.2.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang

dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan,

modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi,

untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional,

inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang

tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan

4.1.2.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur

mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada

masyarakat dengan senantiasa mengedepankan mutu hasil didik yang

didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja

serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia

yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian

dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan

bangsa dalam rangka menunjang pembangunan nasional.

4.1.2.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam

rangka terciptanya sumber daya manusia yang cakap, profesional, beriman

dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung

jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap

4.1.3. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada

tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur

khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam

No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:

00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi

kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti

Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.3.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar

mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis,

dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang

profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai

kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan

ekonomi global.

4.1.3.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional

dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses

pembelajaran, penelitian dan pengabdian masyarakat dengan

mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha

Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling

memajukan dan penyempurnaan berkesinambungan dalam menghasilkan

lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.3.3. Tujuan Progdi Akuntansi

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

ilmu akuntansi, guna menunjang pembangunan nasional.

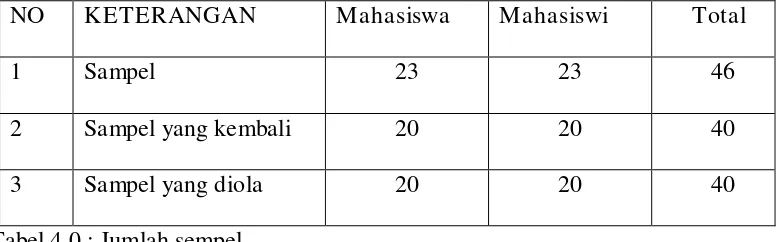

4.2. Deskr ipsi Hasil Penelitian

Sampel yang digunakan dalam penelitian ini sejumlah 46 orang, dan

peneliti membagi dua yaitu 23 orang mahasiswa akuntansi dan 23 orang

mahasiswi akuntansi. Berdasarkan hasil penyebaran kuesioner, jumlah

kuesioner yang layak digunakan sebanyak 40 buah yaitu 20 orang

mahasiswa akuntansi dan 20 orang mahasiswi akuntansi.

NO KETERANGAN Mahasiswa Mahasiswi Total

1 Sampel 23 23 46

2 Sampel yang kembali 20 20 40

3 Sampel yang diola 20 20 40

Tabel 4.0 : Jumlah sempel

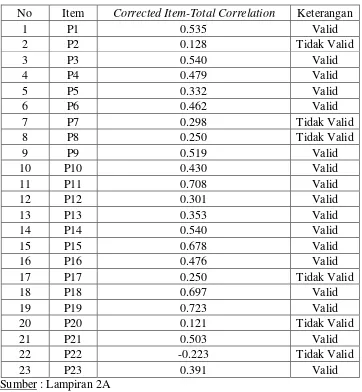

4.2.1. Uji Validitas Variabel Perilaku Etis

Variabel penelitian ini yang menggunakan uji validitas adalah variabel

perilaku etis. Variabel perilaku etis terdiri dari 23 item pernyataan dan uji

validitasnya dilakukan sebanyak 3 kali putaran. Adapun hasil uji validitas

variabel perilaku etis adalah sebagai berikut :

1. Putaran ke-1

Uji validitas putaran ke-1 ini terdiri dari 23 item pernyataan, dan

Tabel 4.1 : Uji Validitas Putaran Ke-1

No Item Corrected Item-Total Correlation Keterangan

1 P1 0.535 Valid

(rhitung) yang hasilkan kurang dari 0,30.

2. Putaran ke-2

Uji validitas putaran ke-2 ini terdiri dari 17 item pernyataan, dan

Tabel 4.2 : Uji Validitas Putaran Ke-2

No Item Corrected Item-Total Correlation Keterangan

1 P1 0.562 Valid

Item pernyataan yang tidak valid dan dikeluarkan adalah P5 karena

nilai Corrected Item Total Correlation (rhitung) yang hasilkan kurang dari

0,30.

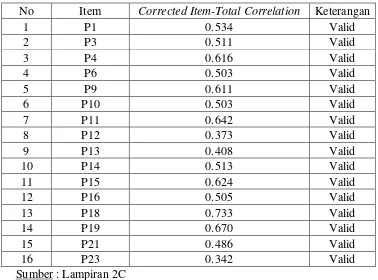

3. Putaran ke-3

Uji validitas putaran ke-3 ini terdiri dari 16 item pernyataan, dan

Tabel 4.3 : Uji Validitas Putaran Ke-3

No Item Corrected Item-Total Correlation Keterangan

1 P1 0.534 Valid

4.2.2. Uji Reliabilitas Variabel Perilaku Etis

Variabel penelitian ini yang menggunakan uji reliabilitas adalah

variabel perilaku etis. Uji reliabilitas yang digunakan adalah Cronbach

alpha yaitu nilai Cronbach alpha pada putaran ke-3.

4.2.3. Distribusi Fr ekuensi Variabel Perilaku Etis

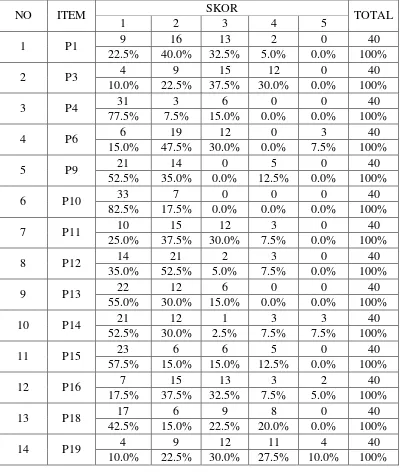

Distribusi frekuensi variabel perilaku etis yang digunakan adalah 16

item yaitu P1, P3, P4, P6, P9, P10, P11, P12, P13, P14, P15, P16, P18, P19,

P21 dan P23. Adapun distribusi frekuensi item pernyataan tersebut adalah

sebagai berikut :

Tabel 4.4 : Distribusi Frekuensi Variabel Perilaku Etis

Lanjutan Tabel 4.4 : Distribusi Frekuensi Variabel Perilaku Etis

Berdasarkan tabel 4.4 menunjukkan bahwa sebagian besar mahasiswa

akuntansi memiliki perilaku etis yang tinggi terbukti dari rata-rata

prosentase jawaban berada pada skor 1 – 2 yaitu sebesar 66,72%.

4.2.4. Uji Normalitas Variabel Perilaku Etis

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode Kolmogorov Smirnov. Berikut ini

langkah-langkah uji Kolmogorov Smirnov :

a. Hipotesis :

H0 : Data berdistribusi normal

H1 : Data tidak berdistribusi normal

b. Kriteria penolakan H0 :

Kriteria apakah sebuah data mengikuti distribusi normal adalah : (1) Jika

(2) Jika tingkat signifikan (sig) > 5%, maka distribusi data adalah

normal.

c. Kesimpulan

Berdasarkan hasil uji Kolmogorov Smirnov yang dapat dilihat pada

Lampiran 4 menunjukkan bahwa nilai Kolmogorov Smirnov Z yang

dihasilkan sebesar 1,338 dengan tingkat signifikan 0,056 (sig > 5%). Hal

ini berarti variabel perilaku etis berdistribusi normal.

4.3. Analisis Independent Sample t Test

Adapun langkah-langkah Independent Sample t Test adalah sebagai

berikut :

Levene’s Test For Equality Of Variance

a. Hipotesis

H0 : σ1 = σ2 (varians persepsi perilaku etis mahasiswa laki-laki dan

perempuan adalah sama)

H1 : σ1 ≠σ2 (varians persepsi perilaku etis mahasiswa laki-laki dan

perempuan adalah tidak sama)

b. Statistik uji :

Nilai Fhitung yang dihasilkan masing-masing kelompok adalah sebagai

berikut :

Tabel 4.5 : Hasil Levene’s Test For Equality Of Variance

Nilai Fhitung Tingkat Signifikan Kesimpulan

11,177 0,002 Varians tidak sama

c. Keputusan :

Kesimpulan yang diambil dari Levene’s Test For Equality Of

Variance adalah varians persepsi perilaku etis mahasiswa laki-laki dan

perempuan adalah tidak sama, karena tingkat signifikan (sig) yang

dihasilkan lebih dari 5%.

T-Test For Equality Of Means

a. Hipotesis

H0 : µ1 = µ2 (tidak ada perbedaan rata-rata persepsi perilaku etis

mahasiswa laki-laki dan perempuan)

H1 : µ1 ≠µ2 (ada perbedaan rata-rata persepsi perilaku etis

mahasiswa laki-laki dan perempuan)

b. Statistik Uji :

Nilai thitung yang dihasilkan masing-masing kelompok adalah

sebagai berikut :

Tabel 4.6 : Hasil T-Test For Equality Of MeansTest

Nilai thitung Tingkat Signifikan Kesimpulan

5,772 0,000 ada perbedaan

Sumber : Lampiran 5

c. Keputusan :

Kesimpulan yang diambil dari T-Test For Equality Of Means

adalah terdapat perbedaan persepsi perilaku etis antara mahasiswa

akuntansi UPN dengan mahasiswi akuntansi UPN” teruji

kebenarannya.

4.4. Pembahasan Hasil Penelitian

4.4.1. Implikasi

Hasil penelitian ini adalah terdapat perbedaan persepsi perilaku etis

antara mahasiswa laki-laki dan perempuan, Yang Menurut Hatmaji (2003: 7)

istilah gender berasal dari bahasa latin, yaitu “genus”, dan menurutnya gender

adalah sifat dan perilaku yang dilekatkan pada laki-laki dan perempuan yang

dibentuk secara sosial dan budaya. sehingga hipotesis penelitian ini “Diduga ada

perbedaan seignifikan antara persepsi perilaku etis mahasiswa laki-laki akuntansi

UPN dengan mahasiswi akuntansi UPN” ter uji kebenarannya. Hal ini

sependapat dengan penelitian Wiwik utami (2009) yang menunjukkan bahwa

pemberian muatan etika dalam mata kuliah akuntansi keuangan dapat

meningkatkan persepsi etika mahasiswa. Walaupun peningkatan tersebut tidak

signifikan.interaksi umum etika dan prestasi akademik mahasiswa berpengaruh

signifikan terhadap persepsi etika. Etika menurut Wursanto (1987:16-17) disebut

juga ilmu normatif, maka secara otomatis berisi ketentuan-ketentuan

(norma-norma) dan nilai-nilai yang dapat digunakan dalam kehidupan sehari-hari. Selain

itu, etika merupakan cabang filsafat yang mempelajari pandangan-pandangan dan

persoalan-persoalan yang berhubungan dengan masalah kesusilaan. Sedangkan

Mengenai pengertian persepsi menurut Rakhmat (1993: 51) disebutkan bahwa