SKRIPSI

Oleh :

RISTIYANA 1013215024/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(

Studi Empiris Pada Mahasiswa Akuntansi UPN Veteran J atim ) Disusun Oleh :RISTIYANA 1013215024/FEB/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 17 April 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Y, MM,Ak Dr. Indrawati Y, MM,Ak

NIP. 19661017 199303 2001 NIP. 19661017 199303 2001 Sekretaris

Dr s. Ec. Muslimin, M.Si Anggota

Dr s. Ec, Bagus R, M.Sc, Ak Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnin Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Dr. Dhani Ichsanuddin Nur, SE, MM,

i

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan pada Allah SWT.

Atas rahmat dan karunia Allah SWT, penulis dapat menyelesaikan skripsi yang

berjudul “Persepsi Mahasiswa Akuntansi Ter hadap Niat Untuk Mengungkapkan

Kecur angan (Whistleblowing)”, yang disusun sebagai syarat untuk menyelesaikan

Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi Universitas

Pembangunan Nasional.

Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik

tanpa dukungan, bantuan, bimbingan, petunjuk dan doa dari berbagai pihak selama

penyusunan skripsi ini. Pada kesempatan ini penulis hendak menyampaikan terima

kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, MSi, Ak, CA, selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

4. Ibu Dr. Indrawati Yuhertiana, MM, selaku dosen pembimbing yang telah

ii

5. Ibu Dra. Ec. Sari Andayani, M. Aks, selaku dosen wali yang telah membantu

penulis dalam menyelesaikan studi di Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah memberikan bekal ilmu

pengetahuan yang bermanfaat.

7. Suami dan Anak tercinta, Ibu, Bapak, Papa, Mama, Kakak - Kakak dan Adik

yang selalu memberikan doa, motivasi dan semangat yang berlimpah kepada

penulis.

8. Teman–teman akuntansi 2010 dan 2011, Ulfa, Debra, Desita, Angga, Kiki,

Yogi, B.Yuni, Tito, Hafidz, Ayu, Nadia, Okta, Sari, Diana, Siska, Febri, Sila,

Reni, Shelly, Evita dan teman-teman yang lainnya. Terima kasih atas

kebersamaan dan persahabatan juga dukungannya yang telah kalian beri selama

empat tahun ini.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 7 Maret 2014

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJ AUAN PUSTAKA ... 11

2.1 Hasil Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 17

2.2.1 Persepsi ... 17

2.2.2 Theory of Planned Behaviour (TPB) ... 19

2.2.3 Niat ... 23

2.2.4 Whistleblowing ... 25

Untuk Melakukan Whistleblowing ... 29

2.4.2 Pengaruh Sikap Pada Perilaku Whistleblower Terhadap Niat Responden Untuk Melakukan Whistleblowing ... 30

2.4.3 Pengaruh Persepsi Tentang Kontrol Perilaku Pada Whistleblower Terhadap Niat Responden Untuk Melakukan Whistleblowing ... 31

BAB III METODE PENELITIAN ... 32

3.1 Definisi Operasional dan Pengukuran Variabel ... 32

3.1.1 Persepsi Norma Subyektif ... 35

3.1.2 Sikap Terhadap Perilaku ... 36

3.1.3 Persepsi Kontrol Perilaku ... 38

3.1.4 Niat Responden Untuk Whistleblowing ... 40

3.2 Teknik Penentuan Populasi Dan Sampel ... 41

3.2.1 Populasi ... 41

3.2.2 Sampel ... 41

3.3 Teknik Pengumpulan Data ... 43

3.3.1 Jenis Data ... 43

3.3.2 Sumber Data ... 43

3.4.1.2 Uji Validitas ... 45

3.4.2 Analisis Statistik Deskriptif ... 46

3.4.3 Uji Asumsi Klasik ... 46

3.4.3.1 Uji Normalitas ... 46

3.4.3.2 Uji Multikolinearitas ... 47

3.4.3.3 Uji Heteroskedastisitas ... 48

3.4.4 Teknik Analisis ... 51

3.4.5 Analisis Regresi (Uji Hipotesis) ... 51

3.4.5.1 Koefisien Determinasi ... 52

3.4.5.2 Uji Signifikansi Simultan (Uji Statistik F) 53 3.4.5.3Uji Signifikansi Parameter Individual (Uji Statistik t) ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55

4.1 Deskripsi Data Penelitian ... 55

4.1.1 Deskripsi Objek Penelitian ... 55

4.1.2 Deskripsi Responden ... 56

4.1.3 Distribusi Frekuensi Jawaban Responden ... 57

4.2 Analisis Data Dan Uji Hipotesis ... 72

4.2.1 Uji Kualitas Data ... 72

4.3.1 Pengaruh Persepsi Norma Subyektif Terhadap Niat

Untuk Whistleblowing ... 85

4.3.2 Pengaruh Sikap Pada Perilaku Terhadap Niat Untuk Whistleblowing ... 86

4.3.3 Pengaruh Persepsi Kontrol Perilaku Terhadap Niat Untuk Whistleblowing ... 88

BAB V KESIMPULAN DAN SARAN ... 91

5.1 Kesimpulan ... 91

5.2 Saran ... 91

5.3 Keterbatasan Dan Implikasi ... 92

5.3.1 Keterbatasan Penelitian ... 92

5.3.2 Implikasi ... 93 DAFTAR PUSTAKA

Tabel 2.1 Penelitian Terdahulu ... 13

Tabel 3.1 Variabel Penelitian dan Definisi Operasional Variabel ... 32

Tabel 4.1 Ringkasan penyebaran dan pengembalian kuesioner ... 56

Tabel 4.2 Ringkasan Deskripsi Responden ... 56

Tabel 4.3 Data Tanggapan Responden Terhadap Variabel Persepsi Norma Subyektif (X1) ... 58

Tabel 4.4 Data Tanggapan Responden Terhadap Variabel Sikap Pada Perilaku (X2) ... 60

Tabel 4.5 Data Tanggapan Responden Terhadap Variabel Persepsi Kontrol Perilaku (X3) ... 63

Tabel 4.6 Data Tanggapan Responden Terhadap Variabel Niat Untuk Whistleblowing (Y) ... 70

Tabel 4.7 Hasil Uji Reliabilitas pada Variabel Penelitian ... 72

Tabel 4.8 Uji Validitas Variabel Persepsi Norma Subyektif (X1) ... 73

Tabel 4.9 Uji Validitas Variabel Sikap Terhadap Perilaku (X2) ... 74

Tabel 4.10 Uji Validitas Variabel Persepsi Kontrol Perilaku (X3) ... 74

Tabel 4.11 Uji Validitas Variabel Niat Untuk Whistleblowing (Y) ... 75

Tabel 4.12 Statistik Deskriptif ... 76

Tabel 4.13 Hasil Uji Normalitas Residual ... 77

Gambar 2.1 Faktor – Faktor Yang Mempengaruhi Persepsi ... 18

Gambar 2.2 Theory of Planned Behavior ... 22

Gambar 2.3 Kerangka Pemikiran ... 28

Lampiran 2 Jawaban Responden

Lampiran 3 Output Spss Tentang Uji Reliabilitas Variabel Persepsi Norma Subyektif (X1)

Lampiran 4 Output Spss Tentang Uji Reliabilitas Variabel Sikap Pada Perilaku (X2)

Lampiran 5 Output Spss Tentang Uji Reliabilitas Variabel Persepsi Kontrol Perilaku (X3)

Lampiran 6 Output Spss Tentang Uji Reliabilitas Variabel Niat Untuk Whistleblowing (Y)

Lampiran 7 Output Spss Tentang Uji Validitas Lampiran 8 Output Spss Uji Deskriptif Statistik Lampiran 9 Output Spss Asumsi Klasik

PERSEPSI MAHASISWA AKUNTANSI TERHADAP NIAT UNTUK

MENGUNGKAPKAN KECURANGAN (WHISTLEBLOWING)

RISTIYANA

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji dan mendapatkan bukti empiris mengenai minat responden untuk mengungkapkan tindakan kecurangan (whistleblowing) yang ditinjau dari aspek sikap pada perilaku (attitude towards), persepsi norma subyektif (perception subjective norm) serta persepsi kontrol perilaku (perceived behavioral control).

Metode pemilihan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Responden dalam penelitian ini adalah mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur, sebanyak 43 mahasiswa. Hipotesis diuji dengan menggunakan regresi linear berganda.

Hasil penelitian menunjukkan bahwa, ketiga variabel yang diuji yaitu persepsi norma subyektif, sikap pada perilaku dan persepsi kontrol perilaku tidak terbukti berpengaruh terhadap niat mahasiswa akuntansi untuk mengungkapkan kecurangan (whistleblowing).

BAB I

PENDAHULUAN

1.1 Latar Belakang

Whistleblowing telah menarik perhatian dunia saat ini. Hal ini dikarenakan banyak perusahaan besar yang melakukan kecurangan dan akhirnya terungkap. Penyalahgunaan keahlian dalam membuat informasi akuntansi yang menyesatkan dan tidak benar untuk meraup keuntungan pribadi, belakangan ini telah banyak menimbulkan kerugian ekonomi masyarakat. Kecenderungan manusia yang menumpuk kekayaan dan keuntungan material lainnya membuat manusia lupa kepada etika, moral dan kepentingan umum. Harahap, 2008: 1 ( dalam Sugiono, Abdul Hamid Habbe dan Tawakkal, 2011) menilai bahwa meski sejumlah profesi, termasuk profesi akuntansi memiliki etika profesi namun etika itu dibangun atas dasar rasionalisme ekonomi belaka, sehingga wajar etika tersebut tidak mampu menghindarkan manusia dari pelanggaran moral dan etika untuk mengejar keuntungan material.

manajemen Enron tidak melaporkan penyimpangan-penyimpangan yang terjadi.

Fenomena penukikan dan pelanggaran etika atas skandal akuntansi dalam perusahaan Enron telah membuat salah satu eksekutif Enron Sherron Watkins yaitu Wakil Presiden Enron menjadi seorang

whistleblower yang menulis surat kepada Direktur Kenneth Lay pada musim panas tahun 2001. Watkins dalam suratnya mengeluhkan praktik akuntansi agresif yang dilakukan oleh Enron akan “meledak” dan hal itu benar terjadi, akhirnya Enron kolaps.

Tidak hanya Enron, perusahaan Worldcom juga mengalami hal yang sama. Kecurangan yang terjadi pada perusahaan ini akhirnya terungkap oleh seseorang yang beasal dari dalam perusahaan tersebut. Kasus ini bermula ketika harga saham Worldcom dari $ 150 milyar pada tahun 2000 jatuh menjadi $150 juta pada tahun 2002. Dalam laporannya Worldcom mengakui bahwa perusahaan mengklasifikasikan beban jaringan sebagai pengeluaran modal mereka. Pada bulan Mei 2002 Auditor Cynthia Cooper melaporkan masalah tersebut kepada kepala komite audit Max Bobbitt. Kemudian Max Bobbit meminta KPMG selaku eksternal audit untuk melakukan investigasi.

Direktorat Jenderal Pajak yang terlibat dalam kasus penggelapan pajak dan akhirnya terungkap oleh pernyataan Susno Duadji (Semendawai,2011:2).

Selain itu juga kasus Agus Condro, Mantan anggota DPR RI periode 1999-2004 dari Partai PDI Perjuangan tersebut mengungkapkan kepada publik bahwa dia dan beberapa koleganya menerima cek perjalanan sebagai suap dalam pemilihan Deputi Gubernur Senior Bank Indonesia tahun 2000an awal. Agus Condro secara terbuka mengakui dia termasuk sebagai penerima cek dari seorang pengusaha diduga untuk memenangkan calon deputi, Miranda Goeltom (Semendawai,2011:3).

Salah satu cara mencegah pelanggaran akuntansi sehingga dapat mengembalikan kepercayaan masyarakat adalah dengan melakukan

whistleblowing. Whistleblowing adalah pelaporan yang dilakukan oleh anggota organisasi (aktif maupun non-aktif) mengenai pelanggaran, tindakan ilegal atau tidak bermoral kepada pihak di dalam maupun di luar organisasi. Sudah cukup banyak nama yang tercatat sebagai whistleblower

maupun mental outlook terhadap mereka. Sehingga dibutuhkan keberanian yang besar untuk mengungkapkan kecurangan atau pelanggaran yang terjadi.

Menjadi seorang whistleblower bukanlah hal yang mudah. Dibutuhkan keberanian dan keyakinan untuk melakukannya. Hal ini dikarenakan seorang whistleblower tidak menutup kemungkinan akan mendapatkan teror dari oknum-oknum yang tidak menyukai keberadaannya. Seperti contoh kasus Agus Sugandhi yang bekerja di Garut Government Watch (GGW) sebuah organisasi yang aktif mengawasi tindak korupsi di Garut, Agus mendapat ancaman terhadap dirinya dan juga keluarganya. Namun saat ini pemerintah telah membuat kerjasama dengan berbagai pihak untuk menjamin perlindungan dan keamanan bagi seorang whistleblower, bahkan menteri keuangan mengeluarkan

whistleblowing system. Sistem yang diberinama WISE ini diluncurkan pada 5 Oktober 2011 di gedung Djuanda 1 kompleks kementrian keuangan (tempo.com , 5 Oktober 2011).

Berbeda dengan kasus yang terjadi pada Kevin Stevano pemuda berusia 19 tahun, mahasiswa Fakultas Hukum Universitas Tujuh Belas Agustus (UNTAG) Surabaya yang berani dan terpanggil untuk menjadi

dilakukan oleh aparat penegak hukum pada saat Kevin disidang di Pengadilan Negeri Surabaya (Jawa Pos, hal.33, 27 April 2013).

Dalam Theory of Planned Bahaviour (TPB), niat timbul dikarenakan 3 hal yaitu; 1) norma subyektif, yaitu keyakinan seseorang terhadap dukungan orang-orang sekitarnya yang akan mempengaruhi minat/tujuan orang tersebut untuk melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan. Maksud norma subyektif dalam kasus Kevin yaitu dukungan dari orang terdekatnya agar berani mengungkapkan kebenaran yang terjadi terutama dari ayah Kevin yang bernama Baktiono. Baktiono adalah seorang ketua komisi D DPRD Surabaya yang mendukung dirinya dengan tegas supaya berani bilang yang sebenarnya terjadi tanpa harus ditutup-tutupi. 2) sikap terhadap perilaku (attitude towards behavior) ditentukan oleh keyakinan atau kepercayaan yang kuat tentang benar tidak perilakunya melaporkan tindak kecurangan dan sudah mengetahui konsekuensi dari melaporkan tindak kecurangan yang disebut dengan behavioral beliefs. Pada kasus kecelakaan tersebut, Kevin sangat yakin atas sikapnya untuk berperilaku

Hakim juga meminta uang yakni 3 juta. Sehingga total uang yang dikeluarkan Kevin 9,5 juta. 3) Kontrol perilaku yang dipersepsi (PBC) adalah keyakinan seseorang terhadap kendala yang akan dihadapi ketika orang tersebut ingin melakukan suatu tindakan. Bahwa kevin sudah mengetahui resiko apa saja yang akan dialami dirinya pada saat menjadi

whistleblowing, yaitu mulai merasa tidak nyaman dan berdebar-debar.

Tetapi lama kelamaan mahasiswa jurusan hukum di Universitas Tujuh Belas Agustus itu terbiasa karena dirinya merasa bahwa kejujuran dan kebenaran itu harus dijunjung tinggi, karena sejak umur 2 tahun Kevin selalu diajak Baktiono ke partai. Kevin juga sering menggantikan peran Baktiono ketika sibuk melaksanakan perjalanan dinas dan juga sering dimintai pertolongan orang lain yang sedang memerlukan bantuan ayahnya. Oleh sebab itu, mahasiswa yang sedang kuliah di Universitas Tujuh Belas Agustus Jurusan Hukum itu sudah terbiasa sehingga lebih berani dan terdorong dirinya untuk menjadi whistleblower.

penelitian mengenai whistleblowing sudah pernah dilakukan, namun penelitian mengenai persepsi mahasiswa akuntansi terhadap niat melakukan whistleblowing masih jarang dilakukan. Penelitian ini dilakukan pada mahasiswa akuntansi strata-1 di Universitas Pembangunan Jawa Timur. Didalam penelitian ini, peneliti mengacu dalam Theory of Planened Behaviour (TPB) untuk menjelaskan tentang perilaku. Bahwa dalam penelitian ini, hanya sebatas mengungkapkan bagaimana niat mahasiswa untuk menjadi whistleblower, karena melakukan

whistleblowing bukanlah hal yang mudah untuk dilakukan dan dibutuhkan keberanian yang kuat untuk melakukannya. Seperti halnya kasus yang terjadi dikalangan mahasiswa termasuk mahasiswa Universitas Pembangunan Nasional Jawa Timur. Kasus pelanggaran etika yang terjadi dimahasiswa UPN Jatim yaitu pada saat mendapatkan tugas dari dosen, mahasiswa biasanya mendoplikat hasil tugas teman yang lain, juga disaat ujian berlangsung mahasiswa mencontek hasil ujian teman. Hal tersebut merupakan kebiasaan dan sudah menjadi tradisi disemua kalangan mahasiswa. Setelah melakukan wawancara ke sejumlah mahasiswa yang ada di Universitas Pembangunan Nasional Veteran JATIM tentang pelanggaran moral yang mereka lakukan itu. Bahwa mereka mempunyai niat untuk berperilaku mengungkapkan hal yang bertentangan dengan moralitas (Whistleblowing) tetapi mereka belum ada keberanian untuk mengungkapkan kecurangan atau belum ada yang berani menjadi

mahasiswa yang mencari muka dihadapan dosennya. Berdasarkan uraian tersebut maka akan diambil judul tentang “Persepsi Mahasiswa Akuntansi Terhadap Niat Untuk Mengungkapkan Kecurangan (Whistleblowing)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, masalah yang akan diteliti selanjutnya dirumuskan dalam bentuk pertanyaan sebagai berikut :

1. Apakah persepsi tentang norma subyektif terhadap whistleblowing

mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing? 2. Apakah sikap terhadap perilaku whistleblowing mempengaruhi niat

mahasiswa akuntansi melakukan whistleblowing?

3. Apakah persepsi tentang kontrol perilaku mengenai whistleblowing

mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing? 1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Menganalisis apakah persepsi tentang norma subyektif terhadap

whistleblowing mempengaruhi niat mahasiswa akuntansi melakukan

whistleblowing.

2. Menganalisis apakah sikap terhadap perilaku whistleblowing

mempengaruhi niat mahasiswa akuntansi melakukan whistleblowing. 3. Menganalisis apakah persepsi tentang kontrol perilaku mengenai

whistleblowing mempengaruhi niat mahasiswa akuntansi melakukan

1.4 Manfaat Penelitian 1. Bagi Penulis

Mengetahui persepsi mahasiswa akuntansi terhadap niat melakukan whistleblowing. Sehingga, dapat dilihat bagaimana persepsi mahasiswa akuntansi mengenai whistleblowing yang dapat mempengaruhi niat mahasiswa akuntansi menjadi whistleblowing.

2. Bagi Universitas

Penelitian ini diharapkan dapat berguna sebagai bahan informasi dan tambahan referensi penelitian lain tentang materi yang berhubungan dengan persepsi mahasiswa akuntansi terhadap pengungkapan kecurangan

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Berikut adalah penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai masukan serta bahan pengkajian:

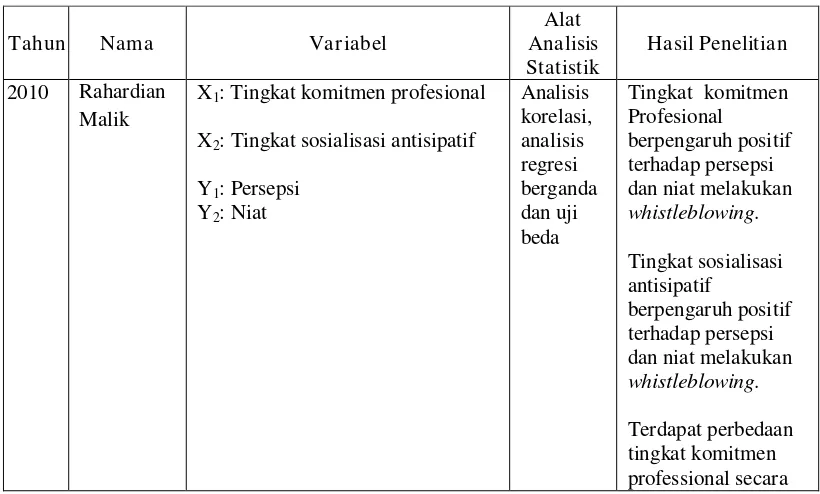

Rahardian Malik (2010), meneliti tentang “Analisis Perbedaan Komitmen Profesional Dan Sosialisasi Antisipatif Mahasiswa PPA Dan Non-PPA Pada Hubungannya Dengan Whistleblowing”. Studi Kasus pada Mahasiswa Akuntansi Universitas Diponegoro. Menganalisis komitmen profesional dan sosialisasi antisipatif antara mahasiswa Pendidikan Profesi Akuntansi (PPA) dan perbedaan tingkat komitmen Pendidikan Profesi Akuntansi (PPA) dalam hubungannya dengan whistleblowing. Hasil menunjukkan bahwa tingkat komitmen profesional mahasiswa akuntansi (PPA dan Non-PPA) berpengaruh positif terhadap persepsi mereka akan pentingnya whistleblowing dan keinginannya untuk melakukan

whistleblowing.

(subjective norm) serta pengendalian perilaku yang dipersepsikan (perceived behavioral control).

Dewi Sulistiani (2012), melakukan penelitian mengenai “Faktor-Faktor Yang Memengaruhi Niat Mahasiswa Akuntansi Untuk Berkarier Sebagai Akuntan Publik”. Tujuan dari penelitian ini adalah untuk menguji seberapa besar pengaruh dari persepsi dan sikap, norma subjektif dan kontrol perilaku persepsian terhadap niat mahasiswa akuntansi untuk berkarier sebagai akuntan publik. Metode analisis yang digunakan adalah analisis regresi linear berganda. Hasil pengujian hipotesis menunjukkan bahwa terdapat faktor yang mempengaruhi niat mahasiswa akuntansi untuk berkarier sebagai akuntan publik. Hal ini terlihat dari dua hipotesis yang diterima yaitu norma subjektif dan kontrol perilaku persepsian. Sedangkan persepsi dan sikap pada profesi akuntan publik tidak berpengaruh terhadap niat mahasiswa akuntansi untuk berkarier sebagai akuntan publik.

Risti Merdikawati dan Andri (2012), meneliti tentang

yang tinggi memandang whistleblowing sebagai hal yang penting dan memiliki kecenderungan untuk melakukan whistleblowing.

Akmal Sulistomo (2012), meneliti tentang“ Persepsi Mahasiswa Akuntansi Pengungkapan Kecurangan “. Penelitian ini bertujuan untuk menganalisis perspesi mahasiswa akuntansi terhadap pengungkapan kecurangan. Penelitian ini menggunakan teknik random sampling dalam pengumpulan data. Responden dalam penelitian ini adalah mahasiswa akuntansi UNDIP dan UGM angkatan 2008 dan 2009. Data dianalisis menggunakan analisis regresi berganda dengan SPSS 17.00 for Windows.

Hasil dari penelitian ini menunjukkan bahwa semua hipotesis diterima. Hasil analisis menunjukkan bahwa perspesi tentang norma subyektif, sikap, dan persepsi tentang kontrol perilaku berpengaruh signifikan positif terhadap niat mahasiswa akuntansi melakukan pengungkapan kecurangan.

Tabel 2.1

X1: Tingkat komitmen profesional

X2: Tingkat sosialisasi antisipatif

signifikan antara

X2: Norma Subyektif (Subjective Norm)

PBC (kontrol

X3 : Kontrol Perilaku Persepsian

Y : Niat

X2: Sosialisasi Antisipatif

level sosialisasi

X1: Persepsi tentang norma

Subyektif

X2: Sikap Pada Perilaku

X3: Persepsi Tentang Kontrol

Perilaku

Sumber : Dari berbagai sumber penelitian terdahulu

penelitian sekarang sama-sama mengenai mahasiswa, tetapi didalam penelitian saat ini samplenya adalah mahasiswa kelas H yang rata-rata sudah bekerja. Penelitian ini dilakukan untuk mengetahui apakah persepsi tentang norma subyektif, sikap pada perilaku dan persepsi tentang kontrol perilaku tetap berhubungan dengan niat melakukan whistleblowing jika sample yang digunakan adalah mahasiswa yang sudah bekerja dan dengan kondisi whistleblower yang berbeda dilingkungan mahasiswa akuntansi di universitas diponegoro dan universitas pembangunan nasional veteran jawa timur.

2.2 Landasan Teori 2.2.1 Persepsi

adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia (Lubis, 2010; dalam Akmal, 2012). Jadi, persepsi adalah keadaan dimana seorang individu dapat menginterpretasikan sesuatu berdasarkan rangsangan yang diterima oleh stimulus setiap individu dengan dipengaruhi juga oleh pengalaman – pengalaman masa lalu.

Persepsi yang dihasilkan oleh seorang individu akan bersifat subjektif dan situasional. Hal ini dikarenakan persepsi tentang suatu objek akan bergantung pada suatu kerangka ruang dan waktu. Sehingga suatu persepsi akan terbentuk bukan dikarenakan jenis atau bentuk stimulinya, tetapi karakter dari orang yang menerima stimuli tersebut.

Persepsi dipengaruhi oleh beberapa faktor, yaitu: Gambar 2.1

Faktor dalam situasi : - Waktu

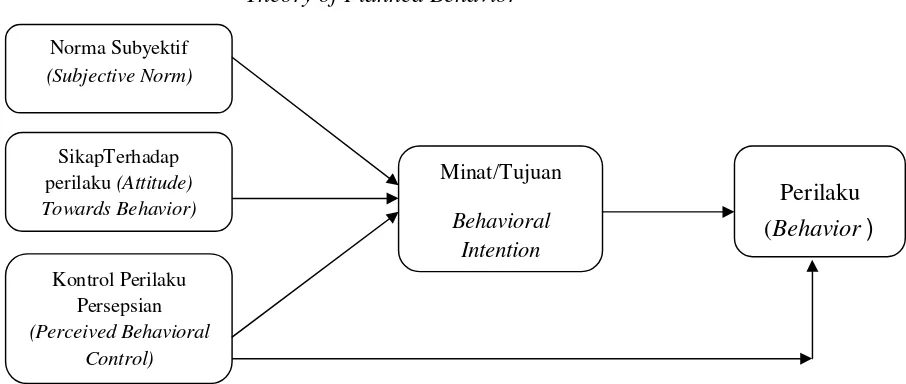

2.2.2 Theory of Planned Behaviour (TPB)

Manusia adalah makhluk sosial. Hal tersebut menunjukkan bahwa manusia hidup berdampingan dengan manusia yang lain. Seseorang akan membutuhkan orang lain dalam menjalankan kehidupannya. Perilaku yang ditunjukkan oleh seseorang juga akan mempengaruhi perilaku orang lain.

Ajzen dan Fishben (1988) menyempurnakan Theory of Reasoned Action (TRA) dan memberikan nama (Theory of Planned Behaviour) TPB. TPB menjelaskan mengenai perilaku (behavior) yang dilakukan individu timbul karena adanya niat atau keinginan dari individu tersebut untuk melakukannya (behavioral intention dan disebabkan oleh beberapa faktor internal dan eksternal dari individu tersebut. Sikap (attitude) individu terhadap perilaku meliputi kepercayaan mengenai suatu perilaku, evaluasi terhadap hasil perilaku, Norma Subyektif (subjective norm), kepercayaan – kepercayaan normatif dan motivasi untuk patuh (Achmat, diakses 2011). Teori ini didasarkan pada asumsi bahwa manusia adalah makhluk yang rasional yang akan memperhitungkan implikasi dari tindakan mereka sebelum mereka memutuskan untuk melakukan suatu perilaku yang akan mereka lakukan.

TPB (Theory of Planned Behaviour) menjelaskan bahwa niat individu untuk berperilaku ditentukan oleh tiga faktor, yaitu :

1. Norma Subyektif (Subjective Norm)

tersebut untuk melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan. Dengan kata lain sejauh mana seseorang memiliki motivasi untuk mengikuti pandangan orang lain terhadap perilaku yang akan dilakukannya.

Norma subyektif dinyatakan sebagai fungsi dari kepercayaan-kepercayaan normatif (normative beliefs), yaitu keyakinan terhadap tingkat dukungan orang-orang sekitar atau kelompok tertentu menyetujui atau tidak menyetujui melakukan suatu perilaku. Jika menjadi titik referensi untuk mengarahkan perilaku, maka orang lain atau kelompok yang dimaksud disebut dengan referents. Untuk beberapa perilaku,

referents yang penting termasuk orang tua, pasangan, teman dekat, teman kerja tergantung perilaku yang terlibat. Pada umumnya, seseorang yang percaya kepada referent yang memberikan dukungan untuk melakukan suatu tindakan dan orang tersebut kemudian termotivasi untuk melakukan tindakan tersebut maka dikatakan orang tersebut telah menerima tekanan sosial untuk melakukan perilaku tersebut dan sebaliknya.

2. Sikap Terhadap Perilaku (Attitude Towards Behavior)

nantinya akan dipilih individu untuk berperilaku dalam kehidupannya. Oleh karena itu, sikap merupakan suatu wahana dalam membimbing seorang individu untuk berperilaku.

Dalam Theory of Planned Behavior sikap didefinisikan sebagai jumlah dari perasaan (afeksi) yang dirasakan seseorang untuk menerima atau menolak suatu obyek yang dihadapi dan perasaan yang dirasakan tersebut diukur dengan skala evaluatif seperti baik atau jelek, setuju atau tidak setuju dan sebagainya. Menurut teori ini sikap terhadap perilaku (attitude towards behavior) ditentukan oleh kepercayaan-kepercayaan yang kuat tentang perilakunya yang disebut dengan behavioral beliefs. Kepercayaan-kepercayaan perilaku adalah tingkat keyakinan seseorang ketika melakukan tindakan/perilaku tertentu dan mengevaluasi seseorang terhadap konsekuensi yang akan ditanggungnya.

3. Persepsi Kontrol Perilaku (Perceived Behavioral Control)

tersebut. Kepercayaan ini dapat didasarkan pada pengalaman masa lalu dengan perilaku, atau dapat juga dipengaruhi oleh informasi dari pengalaman orang lain.

Dalam berperilaku seorang individu tidak dapat mengkontrol sepenuhnya perilakunya dibawah kendali individu tersebut atau dalam suatu kondisi dapat sebaliknya dimana seorang individu dapat mengkontrol perilakunya dibawah kendali individu tersebut. Pengendalian seorang individu terhadap perilakunya disebabkan oleh beberapa faktor, yaitu faktor internal dan juga faktor eksternal. Faktor internal berasal dari dalam diri individu tersebut seperti keterampilan, kemauan, informasi, dan lain-lain. Sedangkan faktor eksternal berasala dari lingkungan yang ada disekeliling individu tersebut. Persepsi terhadap kontrol perilaku adalah bagaimana seseorang mengerti bahwa perilaku yang ditunjukkannya merupakan hasil pengendalian yang dilakukan oleh dirinya.

Gambar 2.2

Theory of Planned Behavior Norma Subyektif

(Subjective Norm)

SikapTerhadap perilaku (Attitude) Towards Behavior)

Kontrol Perilaku Persepsian

(Perceived Behavioral Control)

Minat/Tujuan Behavioral

Intention

Sumber: Ajzen, I. (1991). Theory of Planned Behavior. Organizational Behavior and Human Decision Processes, 50, p 179-211 (dalam Achmat).

2.2.3 Niat

Niat (intention) adalah keinginan kuat untuk melakukan sesuatu yang muncul dari dalam diri setiap individu. Dalam Kamus Besar Bahasa Indonesia dikatakan bahwa, niat (intention) adalah 1) maksud atau tujuan suatu perbuatan; 2) kehendak (keinginan dalam hati) akan melakukan sesuatu. Niat didefisnisikan sebagai keinginan untuk melakukan perilaku. Niat tidak selalu statis dan dapat berubah seiring berjalannya waktu (Jogiyanto, 2008; dalam Sulistiani, 2010). Niat erat kaitannya dengan motivasi, yaitu dorongan yang timbul pada diri seseorang secara sadar atau tidak sadar untuk melakukan sesuatu tindakan dengan tujuan tertentu. Niat yang baik akan mendorong timbulnya motivasi untuk berbuat baik. Jika tindakan tersebut dilakukan terus menerus oleh seseorang maka akan dapat menciptakan suatu pribadi dengan perilaku yang dilakukannya secara terus menerus tersebut.

Dalam TPB (Theory of Planned Behaviour), niat timbul dikarenakan tiga faktor yaitu : 1) Norma Subyektif, yaitu norma yang timbul karena mendapatkan dukungan dari lingkungan atau orang-orang sekitarnya yang akan mempengaruhi minat/tujuan mahasiswa tersebut untuk melakukan atau tidak melakukan perilaku whistleblowing, 2) sikap terhadap perilaku, yaitu penilaian seseorang mengenai perilaku

mengetahui konsekuensi dari melaporkan tindak kecurangan yang disebut dengan behavioral beliefs, dan 3) persepsi kontrol perilaku, yaitu suatu persepsi seseorang terhadap perilaku yang dilakukan dimana mahasiswa tersebut yakin terhadap kendala yang akan dihadapi ketika orang tersebut ingin melakukan suatu tindakan whistleblowing.

Dalam TPB (Theory of Planned Behaviour), niat merupakan suatu proses seseorang untuk menunjukkan perilakunya. Seseorang akan memiliki suatu niatan dalam dirinya untuk melakukan suatu hal sebelum orang tersebut benar-benar menunjukkan perilaku yang ingin ditunjukkannya. Sehingga, ketika seseorang memiliki perspesi positif, sikap positif, memiliki keyakinan bahwa suatu perilaku dapat diterima lingkungannya, dan yakin bahwa yang dilakukannya adalah hasil dari kontrol dirinya maka individu tersebut akan memiliki niat untuk menunjukkan suatu perilaku.

Whistleblowing merupakan tindakan pelaporan pelanggaran yang dilakukan oleh individu yang termasuk sebagai anggota organisasi (yang masih terhitung aktif maupun tidak) kepada pihak di dalam atau di luar organisasi yang dapat mempengaruhi tindak kecurangan (Near dan Miceli, 1985; Elias, 2008 dalam Merdika, 2012). Lebih lanjut, niat whistleblowing

2.2.4 Whistleblowing

Peters dan Branch, 1972 (dalam Malik,2010) mendefinisikan

whistleblowing sebagai suatu pengungkapan oleh karyawan mengenai suatu informasi yang diyakini mengandung pelanggaran hukum, peraturan, pedoman praktis atau pernyataan professional, atau berkaitan dengan kesalahan prosedur, korupsi, penyalahgunaan wewenang, atau membahayakan publik dan keselamatan tempat kerja (Vinten, 2000; dalam Malik, 2010). Sedangkan Whistleblowing merupakan pelaporan yang dilakukan oleh anggota organisasi mengenai tindakan ilegal dan tidak bermoral di dalam organisasinya kepada pihak internal maupun eksternal sehingga dapat mempengaruhi praktik kesalahan tersebut (Near dan Miceli, 1985; Elies, 2008; dalam Merdikawati, 2012). Elias, 2008 (dalam Malik,2010) menambahkan bahwa whistleblowing dapat terjadi dari dalam (internal) maupun luar (eksternal). Internal whistleblowing terjadi ketika seorang karyawan mengetahui kecurangan yang dilakukan karyawan lainnya kemudian melaporkan kecurangan tersebut kepada atasannya. Dan

external whistleblowing terjadi ketika seorang karyawan mengetahui kecurangan yang dilakukan perusahaan lalu memberitahukannya kepada masyarakat karena kecurangan itu akan merugikan masyarakat. Miceli dan Near,2002 (dalam Malik, 2010) mengatakan bahwa kebanyakan

Tindakan whistleblowing tentunya memiliki risiko. Respon atasan untuk menanggapi atau mengabaikan aduan pelanggaran akan sangat berpengaruh pada niat dan kecenderungan karyawan lain untuk melakukan

whistleblowing (Miceli dan Near, 1982; Elias, 2008; dalam Merdikawati, 2012).

Sedangkan whistleblower adalah orang yang melaporkan tindakan di suatu organisasi kepada orang lain. Seorang whistleblower bisa merupakan anggota dari organisasi tersebut atau pihak diluar organisasi tersebut yang mengetahui keadaan organisasi tersebut. Menurut PP No.71 Tahun 2000, whistleblower adalah orang yang memberi suatu informasi kepada penegak hukum atau komisi mengenai terjadinya suatu tindak pidana korupsi dan bukan pelapor. Namun untuk disebut sebagai

whistleblower, setidaknya harus memenuhi dua kriteria mendasar. Kriteria

pertama, whistleblower menyampaikan atau mengungkap laporan kepada otoritas yang berwenang atau kepada media massa atau publik. Kriteria

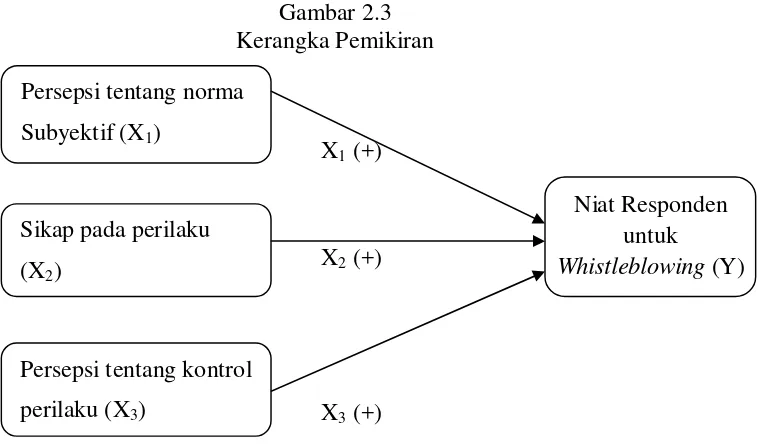

2.3 Kerangka Pemikiran

Penelitian ini menguji persepsi mahasiswa akuntansi terhadap niat untuk mengungkapkan kecurangan (whistleblowing). Menurut penelitian Park dan Blenkinsopp,2009 (dalam Mutmainah, 2010) terdapat 2 riset gap (research gaps) dari penelitian terdahulu yaitu: pertama, penelitian terhadap whistleblowing belum banyak didukung dengan teori yang mampu menjelaskan perilaku whistleblowing dan kedua, para peneliti

whistleblowing tidak berhasil menjelaskan keterhubungan antara sikap dengan perilaku whistleblowing sehingga diperlukan sebuah proksi yaitu minat sebagai prediktor untuk perilaku whistleblowing.

Kerangka pemikiran teoritis ini menunjukkan faktor-faktor yang mempengaruhi seseorang memiliki niat melakuakn whistleblowing. Faktor-faktor tersebut adalah persepsi norma subyektif, sikap terhadap perilaku, dan kontrol persepsi perilaku. Variabel dependen pada penelitian ini adalah niat responden untuk whistleblowing. Sedangkan variabel independennya adalah persepsi norma subyektif, sikap terhadap perilaku, dan persepsi kontrol perilaku.

Gambar 2.3 Kerangka Pemikiran

X1 (+)

X2 (+)

X3 (+)

Persepsi Norma Subyektif : Persepsi mahasiswa terhadap dukungan dari lingkungan atau orang-orang sekitarnya yang akan mempengaruhi minat/tujuan mahasiswa tersebut untuk melakukan atau tidak melakukan perilaku whistleblowing

Sikap Pada Perilaku : penilaian seseorang mengenai perilaku

whistleblowing ditentukan oleh keyakinan atau kepercayaan yang kuat tentang benar tidak perilakunya melaporkan tindak kecurangan dan mengetahui konsekuensi dari melaporkan tindak kecurangan yang disebut dengan behavioral.

Persepsi Kontrol Perilaku : suatu persepsi seseorang terhadap perilaku yang dilakukan dimana mahasiswa tersebut yakin terhadap kendala yang akan dihadapi ketika orang tersebut ingin melakukan suatu tindakan

whistleblowing.

Dari kerangka pikir teoritis tersebut dapat dijelaskan sebagai berikut : Persepsi tentang norma

Subyektif (X1)

Sikap pada perilaku (X2)

Persepsi tentang kontrol perilaku (X3)

Niat Responden untuk

H1 : Persepsi tentang norma subyektif pada whistleblower berpengaruh positif terhadap niat responden untuk melakukan whistleblowing. H2 : Sikap pada perilaku whistleblower berpengaruh positif terhadap niat

responden untuk melakukan whistleblowing.

H3 : Persepsi tentang kontrol perilaku pada whistleblower berpengaruh positif terhadap niat responden untuk melakukan whistleblowing. 2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Persepsi Norma Subyektif Pada Whistleblower Ter hadap Niat Responden Untuk Melakukan Whistleblowing

Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia (Lubis, 2010; dalam Sulistomo, 2012). Seseorang akan bertindak menurut persepsi yang mereka miliki, tanpa memperhatikan apakah persepsi tersebut tepat atau tidak tepat mencerminkan realita yang ada. Jadi, persepsi adalah keadaan dimana seorang individu dapat menginterpretasikan sesuatu berdasarkan rangsangan yang diterima oleh stimulus setiap individu dengan dipengaruhi juga oleh pengalaman – pengalaman masa lalu.

menunjukkan suatu perilaku jika lingkungan disekitarnya tidak mendukung perilaku tersebut.

Beberapa penelitian menunjukkan bahwa persepsi tentang norma subyektif memiliki pengaruh positif terhadap niat dan perilaku melakukan suatu tindakan. Salah satunya adalah penelitian yang di lakukan Sulistiani (2012) menunjukkan bahwa norma subjektif berpengaruh secara positif dan signifikan terhadap niat mahasiswa akuntansi untuk berkarier sebagai akuntan publik. Sehingga, hipotesis dari penelitian ini adalah :

H1 : Persepsi tentang norma subyektif pada whistleblower berpengaruh positif terhadap niat responden untuk melakukan whistleblowing. 2.4.2 Pengaruh Sikap Pada Perilaku Whistleblower Ter hadap Niat

Responden Untuk Melakukan Whistleblowing.

Sikap adalah keadaan dalam diri manusia yang dapat menggerakkan manusia tersebut untuk bertindak atau tidak bertindak. Sikap bukanlah perilaku namun sikap merupakan kecenderungan untuk berperilaku, dimana sikap akan memunculkan niat seseorang untuk melakukan atau tidak melakukan yang pada akhirnya manusia tersebut dapat memilih apakah akan berperilaku atau tidak. Jadi, seseorang akan memiliki niat untuk berperilaku sesuai dengan sikapnya terhadap suatu perilaku tersebut. Seperti penelitian yang telah dilakukan oleh Mutmainah (2010) menunjukkan bahwa sikap terhadap perilaku menjadi prediktor terhadap minat seseorang untuk melaporkan pelanggaran (whistleblowing)

H2 : Sikap terhadap perilaku whistleblowing berpengaruh positif terhadap niat responden untuk melakukan whistleblowing.

2.4.3 Pengaruh Per spesi Kontrol Perilaku Pada Whistleblower Terhadap Niat Responden Untuk Melakukan Whistleblowing.

Ajzen (1991); dalam Sulistomo (2012), mengatakan Consistent with an emphasis on factors that aredirectly linked to a particular behavior, perceived behavioral control refers topeople’s perception of the ease or difficulty of performing the behavior of interest. Dari pernyataan tersebut dapat dilihat bahwa kontrol persepsi perilaku ditunjukkan kepada persepsi orang-orang terhadap kemudahan atau kesulitan untuk menunjukkan sikap yang diminati. Jadi, seseorang akan memilki niat untuk melakukan suatu perilaku ketika mereka memiliki persepsi bahwa perilaku tersebut mudah untuk ditunjukkan atau dilakukan, karena adanya hal-hal yang mendukung perilaku tersebut.

Penelitian yang dilakukan Mutmainah (2010) menunjukkan bahwa PBC (kontrol perilaku yang dipersepsi) akan menjadi prediktor yang lebih baik untuk minat perilaku internal whistleblowing dari pada ekstenal

whistleblowing. Sehingga hipotesis pada penelitian ini adalah :

H3 : Per spesi tentang kontrol perilaku pada whistleblower berpengaruh positif terhadap niat responden untuk melakukan

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan atau memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut. Penelitian ini menggunakan empat variabel yang terdiri dari tiga variabel lepas (independen) dan satu variabel terikat (dependen). Variabel dependen adalah niat responden untuk melakukan

whistleblowing, sedangkan variabel independen adalah : 1) persepsi norma subyektif, 2) Sikap terhadap perilaku, dan 3) persepsi kontrol perilaku. Adapun definisi dari masing-masing variabel tersebut adalah sebagai berikut:

Tabel 3.1

Variabel Penelitian dan Definisi Operasional Variabel

Variabel Definisi

Operasional Dimensi Indikator

X1.Persepsi

X1.1: Pandangan orang lain penting bagi anda untuk mengungkapkan kejadian yang anda anggap bertentangan dengan moralitas.

X1.2: Pandangan keluarga penting bagi anda untuk mengungkapkan kejadian yang anda anggap bertentangan dengan moralitas.

bertentangan dengan merupakan hal positif karena tindakannya melaporkan X2.4: Menjadi seseorang yang berani mengungkapkan hal

X3.5: Tingkat tanggung jawab mahasiswa

X3.1: Perilaku mengungkapkan kejadian yang bertentangan dengan moralitas dibutuhkan keberanian yang kuat untuk melakukannya dan akan banyak kendala yang terjadi,

memungkinkan anda

mempunyai keinginan menjadi seorang yang berani

mengungkapkan kecurangan.

mahasiswa bercerita

X3.6: Seperti yang kita ketahui bahwa menjadi seorang yang

X3.9: Menjadi seorang yang

X3.10: Menjadi seorang yang berani mengungkapkan

Y1: Nyatakan tingkat niat anda menjadi seseorang yang berani

3.1.1 Persepsi Nor ma Subyektif ( Perseptions Subjective Norm )

Persepsi Norma Subyektif adalah keyakinan seseorang terhadap dukungan orang-orang sekitarnya yang akan mempengaruhi minat/tujuan orang tersebut untuk melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan.

persepsi norma subyektif digunakan untuk menggambarkan bagaimana pendapat orang-orang disekitar responden mengenai kemungkinan responden menjadi orang yang suka mengungkap kecurangan yang dilakukan oleh mahasiswa. Pernyataan pertama menggambarkan persepsi pandangan orang yang dianggap penting oleh responden mengenai kemungkinan responden menjadi whistleblower. Pernyataan kedua menggambarkan pendapat keluarga yang dianggap penting mengenai kemungkinan responden menjadi whistleblower. Pernyataan ketiga menggambarkan pendapat orang-orang dilingkungan pergaulan responden mengenai kemungkinan responden menjadi whislteblower.

Dalam penelitian ini, variabel persepsi norma subyektif terhadap niat untuk melakukan whistleblowing menggunakan data primer yang didapatkan melalui kuesioner. Skala yang digunakan menggunakan semantik diferensial. Semantik diferensial adalah skala untuk mengukur sikap, tetapi bentuknya bukan pilihan ganda maupun checklist, tetapi tersusun dalam satu garis kontinum dimana jawaban yang sangat positif terletak dibagian kanan garis, dan bagian yang sangat negatif terletak dibagian kiri garis, atau sebaliknya.

3.1.2 Sikap Pada Perilaku (Attitude Towards Behavior )

tidak setuju dan sebagainya. Menurut teori ini sikap terhadap perilaku (attitude towards behavior) ditentukan oleh kepercayaan-kepercayaan yang kuat tentang perilakunya yang disebut dengan behavioral beliefs. Jadi sikap terhadap perilaku adalah penilaian mahasiswa mengenai perilaku

whistleblowing ditentukan oleh keyakinan atau kepercayaan yang kuat tentang benar tidak perilakunya melaporkan tindak kecurangan dan konsekuensi dari melaporkan tindak kecurangan yang disebut dengan

behavioral beliefs.

Terdapat empat pernyataan untuk melihat tanggapan dari responden mengenai pernyataan tersebut. Pernyataan yang terdapat pada bagian ini digunakan untuk melihat bagaimana responden bersikap terhadap perilaku seseorang yangmenjadi pengungkap kecurangan yang dilakukan oleh mahasiswa. Pernyataan pertama menggambarkan tingkat sikap responden terhadap anggapan bahwa melakukan whistleblowing

adalah hal yang seharusnya dilakukan seseorang. Pernyataan kedua menggambarkan tingkat sikap responden terhadap anggapan bahwa melakukan whistleblowing adalah tindakan beretika. Pernyataan ketiga menggambarkan tingkat kebanggaan responden menjadi whistleblower. Pernyataan keempat menggambarkan tingkat sikap responden terhadap pernyataan bahwa menjadi whistleblower adalah perilaku yang positif.

menggunakan semantik diferensial. Semantik diferensial adalah skala untuk mengukur sikap, tetapi bentuknya bukan pilihan ganda maupun checklist, tetapi tersusun dalam satu garis kontinum dimana jawaban sangat positif terletak dibagian kanan garis, dan bagian sangat negatif terletak dibagian kiri garis, atau sebaliknya.

3.1.3 Persepsi Kontrol Perilaku (Perceptions Behavioral Control)

Persepsi kontrol perilaku adalah suatu persepsi mahasiswa terhadap perilaku yang dilakukan dimana mahasiswa tersebut yakin terhadap kendala yang akan dihadapi ketika mahasiswa tersebut ingin melakukan suatu tindakan whistleblowing. Persepsi kontrol perilaku dipengaruhi oleh kepercayaan-kepercayaan kontrol (control beliefs), yaitu keyakinan seseorang terhadap keberadaan faktor-faktor yang akan mempermudah atau sebaliknya faktor-faktor yang akan mempersulit/merintangi keinginannya untuk melakukan suatu tindakan dan tingkat pentingnya faktor-faktor tersebut untuk dipertimbangkan (Mutmainah,2010). Dengan kata lain, adalah kepercayaan tentang hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut.

kecurangan yang dilakukan oleh mahasiswa. Pernyatan pertama menggambarkan pendapat responden mengenai kemungkinan dirinya menjadi whistleblower. Pernyataan kedua menggambarkan tingkat kontrol diri responden menjadi whistleblower tanpa menghiraukan persepsi orang lain. Pernyataan ketiga menggambarkan tingkat kontrol diri responden menjadi whistleblower tanpa menghiraukan pendapat orang lain mengenai diri responden nantinya. Pernyataan keempat menggambarkan tingkat keinginan responden menjadi whistleblower atas keinginan dirinya sendiri. Pernyataan kelima menggambarkan tingkat tanggung jawab responden terhadap risiko yang akan diterima ketika menjadi whistleblower. Pernyataan keenam menggambarkan tingkat kemampuan responden untuk dapat mempengaruhi orang lain yang dapat mendukung responden menjadi

whistleblower. Pernyataan ketujuh menggambarkan tingkat kemudahan responden untuk bercerita mengenai apa yang diketahui tanpa menghiraukan sikap orang lain terhadap responden nantinya. Pernyataan kedelapan menggambarkan tingkat kontrol responden terhadap pemilihan jalan hidup responden. Pernyataan kesembilan menggambarkan tingkat kontrol responden terhadap pendapatnya tanpa menghiraukan pendapat orang lain. Pernyataan kesepuluh menggambarkan tingkat kontrol diri sendiri dalam melakukan hal yang dianggapnya benar bukan yang biasanya dilakukan orang lain.

menggunakan data primer yang didapatkan melalui kuesioner. Skala yang digunakan menggunakan semantik diferensial. Semantik diferensial adalah skala untuk mengukur sikap, tetapi bentuknya bukan pilihan ganda maupun checklist, tetapi tersusun dalam satu garis kontinum dimana jawaban yang sangat positif terletak dibagian kanan garis, dan bagian yang sangat negatif terletak dibagian kiri garis, atau sebaliknya.

3.1.4 Niat Responden untuk Whistleblowing

Niat adalah suatu keadaan dimana seseorang ingin melakukan suatu perilaku. Niat ini muncul sebelum seorang individu melakukan suatu tindakan atau berperilaku. Menurut theory of planned behavior, perilaku yang ditampilkan oleh individu timbul karena adanya niat untuk berperilaku (Jogiyanto, 2008; dalam Sulistiani, 2010). Niat adalah keinginan untuk melakukan suatu perilaku (Jogiyanto, 2008; dalam Sulistiani, 2010).

Dalam penelitian ini data yang digunakan adalah data primer yang didapatkan melalui kuesioner. Skala yang digunakan menggunakan semantik diferensial. Semantik diferensial adalah skala untuk mengukur sikap, tetapi bentuknya bukan pilihan ganda maupun checklist, tetapi tersusun dalam satu garis kontinum dimana jawaban yang sangat positif terletak dibagian kanan garis, dan bagian yang sangat negatif terletak dibagian kiri garis, atau sebaliknya.

3.2 Teknik Penentuan Populasi dan Sampel 3.2.1 Populasi

Populasi dalam penelitian ini adalah mahasiswa strata 1 jurusan akuntansi di Universitas Veteran JATIM. Berdasarkan data kemahasiswaan jumlah populasi mahasiswa akuntansi yang aktif berjumlah 1.073 mahasiswa.

3.2.2 Sampel

Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan nonprobability sampling dengan cara purposive sampling,

yaitu cara pengambilan sampel dengan pertimbangan tertentu ( Mustofa, 2000).

Adapun kriteria penentuan sample tersebut adalah :

yang memadai sehingga dapat memahami kasus – kasus yang diberikan.

2. Mahasiswa kelas H rata-rata sudah bekerja dan sudah mengetahui dunia pekerjaan, sehingga dimungkinkan lebih bepengalaman, lebih memiliki pemikiran yang matang dan sering dihadapkan pada masalah pelanggaran kerja di kantor sehingga diharapkan bisa memahami tentang whistleblower.

Besarnya jumlah sampel yang akan digunakan untuk menghasilkan data yang representatif sangat tergantung pada derajat keragaman dari populasi, tingkat ketepatan yang dikehendaki dari penelitian, rencana analisis serta tenaga, biaya, dan waktu. Menurut Roscoe (1975) dalam Sekaran (2003) penentuan jumlah sampel dapat didasarkan pada hal berikut :

a. Ukuran sampel lebih dari 30 orang dan kurang dari 500 adalah tepat untuk kebanyakan penelitian.

b. Dalam penelitian multivariat (termasuk analisis brganda), ukuran sampel sebaiknya beberapa kali (pada umumnya 10 kali atau lebih) lebih besar dari jumlah variabel dalam penelitian.

Berdasarkan pendapat Roscoe tersebut, maka jumlah sample dalam penelitian ini minimal 30 sample. Namun untuk menghindari jumlah

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data bersumber langsung dari responden dengan instrumen penelitian berupa kuesioner. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pernyataan atau pertanyaan tertulis kepada responden untuk dijawab (Sugiyono,2008; dalam Akmal, 2012).

3.3.2 Sumber Data

Data diperoleh dari responden ( sumber langsung ) jawaban mahasiswa akuntansi strata 1 Universitas Veteran JATIM angkatan 2011 dan 2012 kelas H. Dengan sumber langsung tersebut diharapkan dapat benar-benar merepresentasikan keadaan yang sesungguhnya terjadi di tempat pengambilan sampel dalam hal ini Universitas Veteran JATIM mengenai pernyataan yang merupakan faktor-faktor mahasiswa akuntansi melakukan pengungkapan kecurangan.

3.3.3 Metode Pengumpulan Data

dari empat bagian, yaitu Persepsi mahasiswa tentang pandangan lingkungannya mengenai whistleblowing , Penilaian mahasiswa mengenai perilaku whistleblowing, Persepsi mahasiswa bahwa perilaku yang ditunjukkannya merupakan hasil dari kontrol dirinya sendiri dan Suatu keinginan atau niatan dimana seseorang ingin melakukan suatu perilaku.

Kuesioner penelitian ini disebar kepada mahasiswa akuntansi angkatan 2011 dan 2012 kelas H Universitas Veteran JATIM. Responden akan memberikan jawabannya terhadap pernyataan yang diajukan pada kuesioner yang diberikan. Skala yang digunakan menggunakan semantik diferensial. Semantik diferensial adalah skala untuk mengukur sikap, tetapi bentuknya bukan pilihan ganda maupun checklist, tetapi tersusun dalam satu garis kontinum dimana jawaban yang sangat positif terletak dibagian kanan garis, dan bagian yang sangat negatif terletak dibagian kiri garis, atau sebaliknya.

3.4 Teknik Analisis dan Uji Hipotesis

Analisis yang digunakan dalam penelitian ini adalah analisis linear berganda. Analisis linear berganda merupakan cara yang digunakan untuk melihat hubungan beberapa variabel bebas terhadap satu variabel tetap. Beberapa langkah yang dilakuakn dalam melakukan analisis linear berganda adalah :

3.4.1 Uji Kualitas Data

data yang ada sebelum diproses menggunakan alat analisis untuk menguji hipotesis.

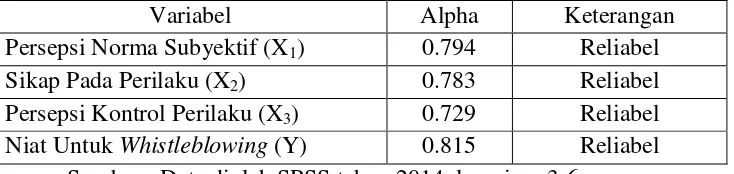

3.4.1.1Uji Reliabilitas

Uji reliabilitas merupakan cara untuk mengukur konsistensi jawaban responden di dalam kuesioner. Suatu kuesioner dikatakan reliable

atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu ke waktu.

Uji reliabilitas dalam penelitian ini menggunakan metode One Shot

atau pengukuran sekali saja (Ghozali, 2006; dalam Merdikawati,2012) yang memerlukan alat bantu statistik karena akan dilakukan perbandingan antar pertanyaan. Di dalam SPSS, pengukuran ini dapat dilakukan dengan

Cronbach’s Alpha (α). Nilai Crobanch’s Alpha di atas 0,60 menunjukkan reliabilitas suatu variabel atau konstruk (Nunally, 1994; Ghozali, 2006). 3.4.1.2Uji Validitas

Uji validitas merupakan cara untuk mengukur valid tidaknya item-item kuesioner dalam mewakili variabel. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Jadi validitas ingin mengukur apakah pertanyaan dalam kuesioner yang sudah kita buat betul-betul dapat mengukur apa yang hendak kita ukur.

Sulistiani, 2012). Bila nilai signifikansi <0,05 pada tingkat signifikan 0,05 maka masing-masing indikator pernyataan dinyatakan valid.

3.4.2 Analisis Statistik Deskriptif

Analisis statistik deskriptif dilakukan untuk memberikan gambaran umum mengenai data yang ada. Analisis statistik deskriptif meliputi penghitungan nilai rata-rata, standar deviasi, varian, nilai maksimum dan minimum, skewness (kemencengan), sum, range, dan kurtosis (Ghozali, 2006; dalam Merdikawati,2012). Dalam penelitian ini dilakukan statistik deskriptif dengan data demografis responden dan variabel-variabel dalam penelitian, yaitu niat responden untuk melakukan whistleblowing, persepsi tentang norma subyektif, sikap pada perilaku dan persepsi tentang kontrol perilaku.

3.4.3 Uji Asumsi Klasik

Uji asumsi klasik digunakan sebelum melakukan pengujian hipotesis dengan analisis regresi berganda. Terdapat beberapa asumsi-asumsi dasar yang harus dipenuhi terlebih dahulu sebelum melakukan pengujian persamaan regresi. Adapun bentuk-bentuk dari uji asumsi klasik adalah sebagai berikut :

3.4.3.1Uji Normalitas

tidak, yaitu dengan cara analisis grafik dan uji statistik (Ghozali, 2011; dalam Akmal,2012).

Untuk menilai normalitas dari setiap variabel dapat digunakan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan (Ghozali2011; dalam Akmal,2012) :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Selain menggunakan analisis grafik untuk menilai normalitas dapat juga menggunakan analisis statistik. Uji statistik dapat dilakukan dengan cara melihat nilai kurtosis dan skewness dari residual. Selain itu dapat juga digunakan uji statistik non-parametik Kolmogorov-Smirnov (K-S). Uji ini dilakukan dengan membuat hipotesis :

H0 : Data residual berdistribusi normal HA : Data residual tidak berdistribusi normal 3.4.3.2Uji Multikolinearitas

dengan yang lain. Jika diantara variabel independen memiliki hubungan satu sama lain, maka variabel-variabel tersebut dikatakan tidak ortogonal. Variabel ortogonal adalah varibel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2011; dalam Akmal, 2012). Untuk mendeteksi adanya masalah multikolinearitas adalah dengan menggunakan perhitungan tolerance (TOL) dan variance inflation factor (VIF). Nilai toleranceyang rendah sama dengan nilai VIF yang tinggi karena keduanya berhubungan terbalik sebagaimana terlihat dalam rumus berikut :

VIF = 1

Tolerance

Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance 0 dan nilai VIF 0. Jika nilai TOL lebih kecil dari 0,10 berarti terdapat korelasi antar variabel independen yang nilainya lebih dari 95%. Indikator adanya multikolinearitas yaitu jika nilai VIF lebih dari 10.

3.4.3.3Uji Heteroskedastisitas

Uji Heteroskedastisitas menurut Singgih ( 2001 : 208 ) yaitu : suatu model regresi yang terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain, dan varians dari residual satu pengamatan ke pengamatan lain tersebut berbeda.

Seringkali sifat dasar masalah yang sedang dipelajari menyarankan apakah heteroskedastisitas nampaknya sering dijumpai. Dalam analisis cross sectional yang melibatkan pengeluaran Whistleblowing dalam hubungannya dengan penjualan dan tingkat bunga, heteroskedastisitas biasanya bisa diperkirakan akan ada jika perusahaan kecil, menengah dan besar disampel secara bersama – sama.

b. Metode Grafik.

Jika tidak ada informasi apriori mengenai mengenai sifat heteroskedastisitas, dalam praktek orang dapat melakukan analisis regresi atas asumsi bahwa tidak ada heteroskedastisitas dan kemudian melakukan pengujian sesudahnya dari kuadrat residual yang ditaksir ei2 untuk melihat jika residual tadi menunjukkan suatu pola yang sistematis.

c. Pengujian Park.

Park menformalkan metode grafik dengan menyarankan bahwa σi2 adalah suatu fungsi yang menjelaskan Xi. Bentuk fungsi yang dia sarankan adalah :

vi i

i X e

β σ σ2= 2

ln 2

i

σ = ln σ2 + β ln Xi + vi

dimana vi adalah unsur ganguan ( disturbance ) yang stokhastik. Jika β signifikan secara statistik, ini menandakan dalam data terdapat heterokedastisitas.

Setelah mendapatkan residual ei dari regresi OLS, Gleiser menyarankan untuk meregresi nilai absolut dari ei, terhadap variabel X

yang diperkirakan mempunyai hubungan yang erat dengan σi2.

e. Pengujian Rank Korelasi dari Spearman.

Pendefinisian koefisien Rank Korelasi dari Spearman sebagai

Pengujian rank korelasi dapat digunakan untuk mendeteksi heteroskedastisitas.

Tindakan perbaikan untuk heteroskedastisitas menurut Gujarati ( 1995 : 189 ) ada 2 pendekatan yaitu :

a. Jika 2

i

σ diketahui : metode Kuadrat Terkecil Tertimbang.

Jika 2

i

σ diketahui, metode yang paling jelas adalah kudrat teerkecil

tertimbang. Metode kuadrat terkecil biasa atau tidak tertimbang diperoleh dengan meminimumkan RSS : Σ ei2 = Σ (Yi - βo - β1X1)2 terhadap yang tidak diketahui ( unknown ). Dalam meminimumkan RSS ini, metode kudrat terkecil tidak tertimbang secara implisit memberikan bobot yang sama untuk tiap ei2.

b. Jika 2

i

σ tidak diketahui.

Dimana transformasi akan bekerja terrgantung sifat dari masalah dan keparahan dari heteroskedastisitas.

3.4.4 Teknik Analisis

Analisis yang digunakan dalam penelitian ini adalah regresi berganda, yaitu melihat pengaruh persepsi norma subyektif terhadap pengungkap kecurangan, sikap terhadap pengungkap kecurangan, dan persepsi kontrol perilaku terhadap pengungkap kecurangan pada niat responden untuk mengungkapkan kecurangan. Model regresi yang digunakan dapat dirumuskan sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e ...(1). Y = Niat untuk mengungkapkan kecurangan

α = Bilangan konstanta β1...βn = Koefisien arah regresi

X1 = Persepsi Norma Subyektif terhadap pengungkap kecurangan

X2 = Sikap pada perilaku terhadap pengungkap kecurangan X3 = Persepsi kontrol perilaku terhadap pengungkap

kecurangan

e = Kesalahan pengganggu 3.4.5 Analisis Regr esi

menggunakan tiga pengujian, yaitu ujikoefisien determinasi, uji statistik f, dan uji statistik t.

3.4.5.1Koefisien Determinasi

Koefisien determinasi merupakan ikhtisar yang menyatakan seberapa baik garis regresi sampel mencocokkan data. Koefisien determinasi untuk mengukur proporsi variasi dalam variabel tidak bebas yang dijelaskan oleh regresi. Nilai R2 berkisar antara 0 sampai 1, bila R2= 0 berarti tidak ada hubungan antar variabel bebas dengan variabel tidak bebas, sedangkan jika R2=1 berarti suatu hubungan yang sempurna. Untuk regresi dengan variabel bebas lebih dari 2 maka digunakan adjusted R2 sebagai koefisien determinasi.

3.4.5.2Uji Signifikansi Simultan (Uji Statistik F)

Uji F dilakukan untuk menunjukkan apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Kriteria pengambilan keputusan adalah sebagai berikut:

• Jika nilai signifikansi kurang atau sama dengan 0,05 maka hipotesis

diterima. Dengan kata lain Ha diterima yaitu semua variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen.

• Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak, yang

berarti semua variabel independen secara bersama-sama tidak berpengaruh signifikan terhadap variabel dependen.

3.4.5.3Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t digunakan untuk mengetahui kemampuan masing-masing variabel independen secara individu (partial) dalam menjelaskan perilaku variabel dependen.

• Jika nilai signifikansi kurang atau sama dengan 0,05 maka

hipotesis diterima yang berarti secara parsial variabel persepsi norma subyektif, sikap, dan persepsi tentang kontrol perilaku memiliki pengaruh signifikan positif terhadap niat mahasiswa akuntansi untuk melakukan whistleblowing.

• Sebaliknya jika nilai signifikansi lebih dari 0,05 maka hipotesis

dan persepsi tentang kontrol perilaku memiliki pengaruh signifikan positif terhadap niat mahasiswa akuntansi untuk melakukan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

4.1.1 Deskripsi Objek Penelitian

Data penelitian dikumpulkan dengan menyebarkan kuesioner secara langsung kepada para mahasiswa akuntansi di universitas swasta di Surabaya. Penyebaran kuesioner dilakukan 3 hari sejak tanggal 4 Maret 2014 sampai tanggal 6 Maret 2014.

Tabe1 4.1

Ringkasan penyebaran dan pengembalian kuesioner

Total kuesioner yang disebar 56

Total kuesioner yang kembali 46

Total kuesioner yang tidak dapat diolah 3 Total kuesioner yang dapat diolah 43

Tingkat Pengembalian 76,78%

Sumber : Data Kuesioner tahun 2014 4.1.2 Deskripsi Responden

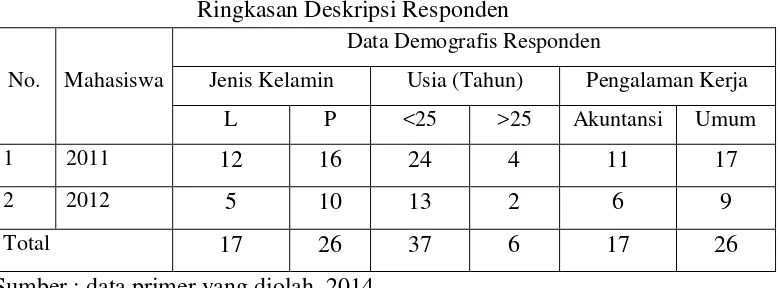

Total 43 kuesioner yang diteliti tersebut terdiri dari 28 responden mahasiswa angkatan 2011, dan 15 responden mahasiswa angkatan 2012 Universitas Pembangunan Nasional Veteran Jawa Timur. Deskripsi responden dapat dilihat dalam tabel 4.2 berikut ini :

Tabel 4.2

Ringkasan Deskripsi Responden

No. Mahasiswa

Data Demografis Responden

Jenis Kelamin Usia (Tahun) Pengalaman Kerja L P <25 >25 Akuntansi Umum

1 2011 12 16 24 4 11 17

2 2012 5 10 13 2 6 9

Total 17 26 37 6 17 26

Sumber : data primer yang diolah, 2014

umum berjumlah 17 responden. Sedangkan sample mahasiswa angkatan 2012 terdiri dari 5 mahasiswa laki-laki dan 10 mahasiswa perempuan, dengan 13 responden berusian dibawah 25 tahun dan 2 responden berusia 25 tahun ke atas, yang terdiri dari 6 responden mempunyai pengalaman kerja dibidang akuntansi dan 9 responden pengalaman dibidang umum.

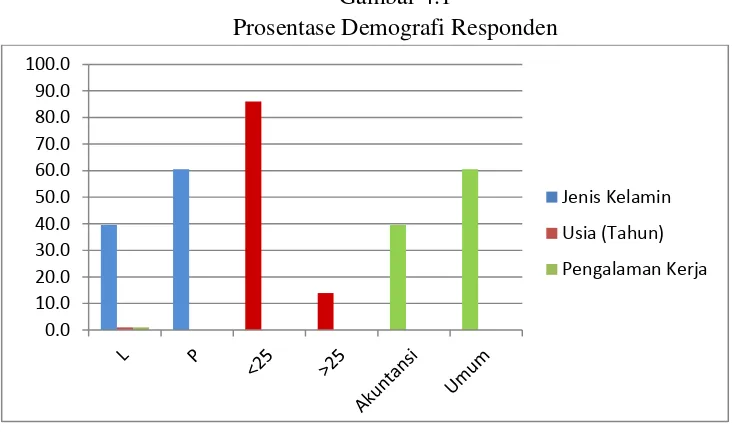

Lebih jelasnya dapat dilihat pada gambar dibawah ini : Gambar 4.1

Prosentase Demografi Responden

Sumber : data primer diolah, 2014

Dari gambar 4.1 tersebut dapat dilihat bahwa responden dengan jenis kelamin laki-laki sebanyak 39.5% dan perempuan 60.5%. Sedangkan usia responden <25 lebih banyak yaitu 86% dari pada responden usia >25 yaitu 14%. Responden yang bekerja dibidang akuntansi lebih sedikit yaitu 39.5%, dibanding dibidang umum sebanyak 60.5% dengan pengalaman rata-rata pemula.

4.1.3 Distribusi Frekuensi Jawaban Responden

1. Distribusi Frekuensi Jawaban Responden pada Variabel Persepsi

Norma Subyektif (X1)

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 90.0 100.0

Jenis Kelamin

Usia (Tahun)

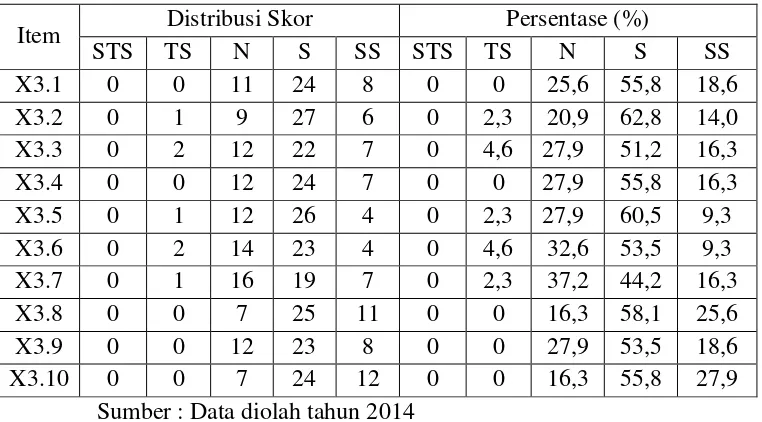

Keyakinan seseorang terhadap dukungan orang-orang sekitarnya yang akan mempengaruhi minat/tujuan orang tersebut untuk melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan. Indikator ini terdiri dari 3 pertanyaan dan frekuensi jawaban responden pada variabel persepsi norma subyektif adalah:

Tabel 4.3

Data Tanggapan Responden Terhadap Variabel Persepsi Norma Subyektif (X1)

Item Distribusi Skor Persentase (%)

STS TS N S SS STS TS N S SS

X1.1 0 3 15 21 4 0 7,0 34,9 48,8 9,3

X1.2 0 3 8 19 13 0 7,0 18,6 44,2 30,2

X1.3 0 4 22 12 5 0 9,3 51,2 27,9 11,6

Sumber : Data diolah tahun 2014

Berdasarkan tabel tersebut diatas, diketahui bahwa :

1. Untuk pernyataan “Pandangan orang lain penting bagi anda untuk mengungkapkan kejadian yang anda anggap bertentangan dengan

moralitas” (X1.1) sebagian besar responden mempunyai tanggapan

terhadap data variabel persepsi norma subyektif yang sangat tidak setuju sebanyak 0 orang (0%), tidak setuju sebanyak 3 orang (7,0%), netral sebanyak 15 orang (34,9%), setuju sebanyak 21 orang (48,8%) dan sangat setuju sebanyak 4 orang (9,3%).